Embed Size (px)

Citation preview

OTTOBRE 2013 NUMERO SPECIALE

CASSETTA DEGLI ATTREZZI

Speciale Previdenza complementare

Fondi pensione e rilancio dell’economia: il ruolo del pensionistico.

di Mauro Marè

Previdenza complementare: il rilancio passa dalla contrattazione

di Angelo Marinelli

Le Proposte della Cisl per il rilancio della previdenza complementare

schede a cura del dipartimento

Simulazione accordo collettivo con adesione generalizzata

a cura del dipartimento

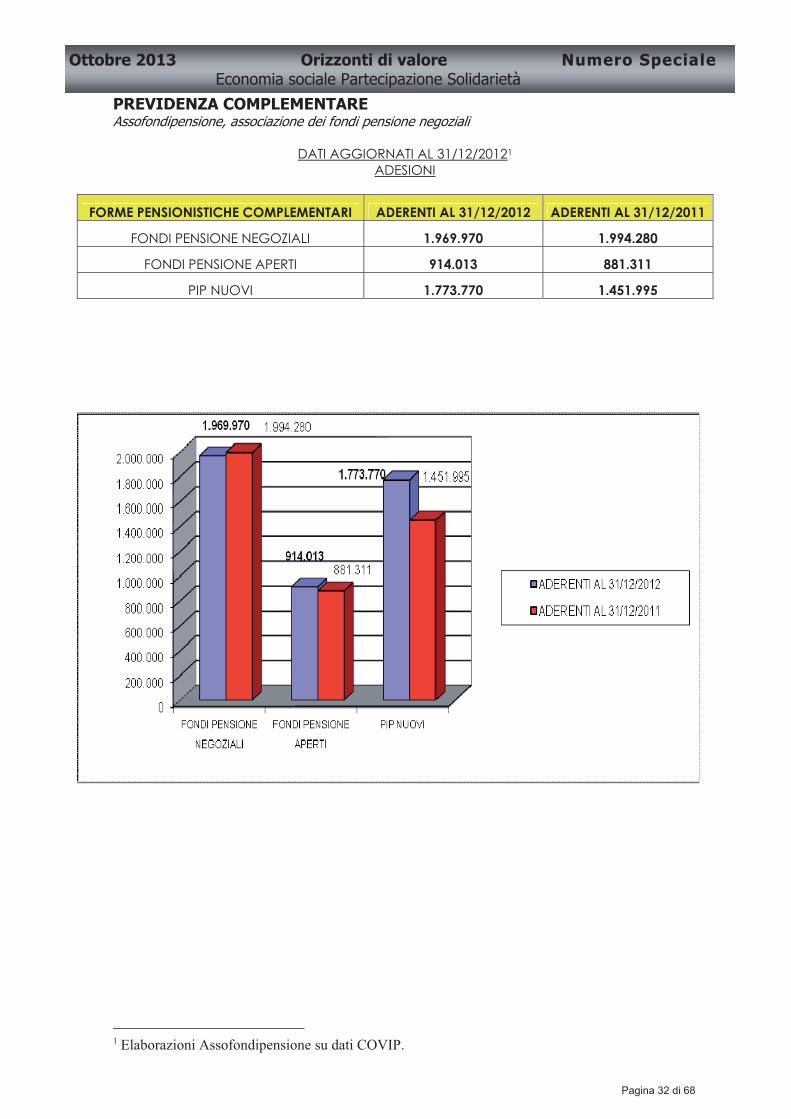

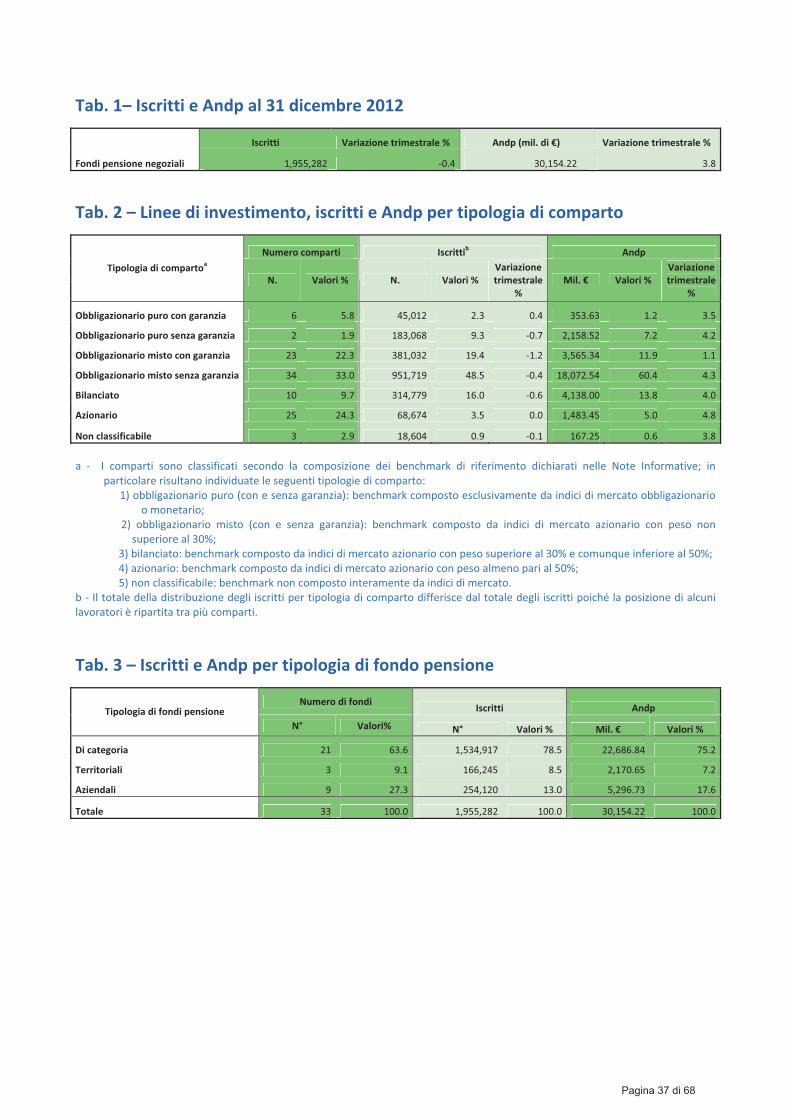

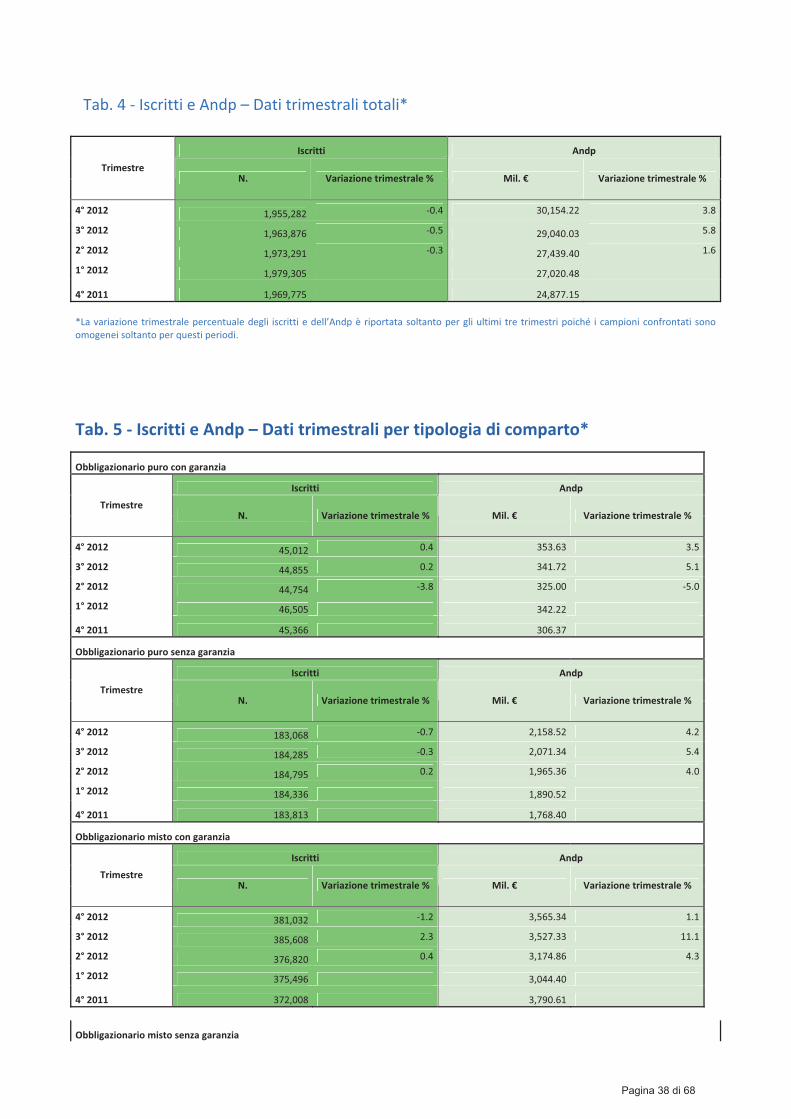

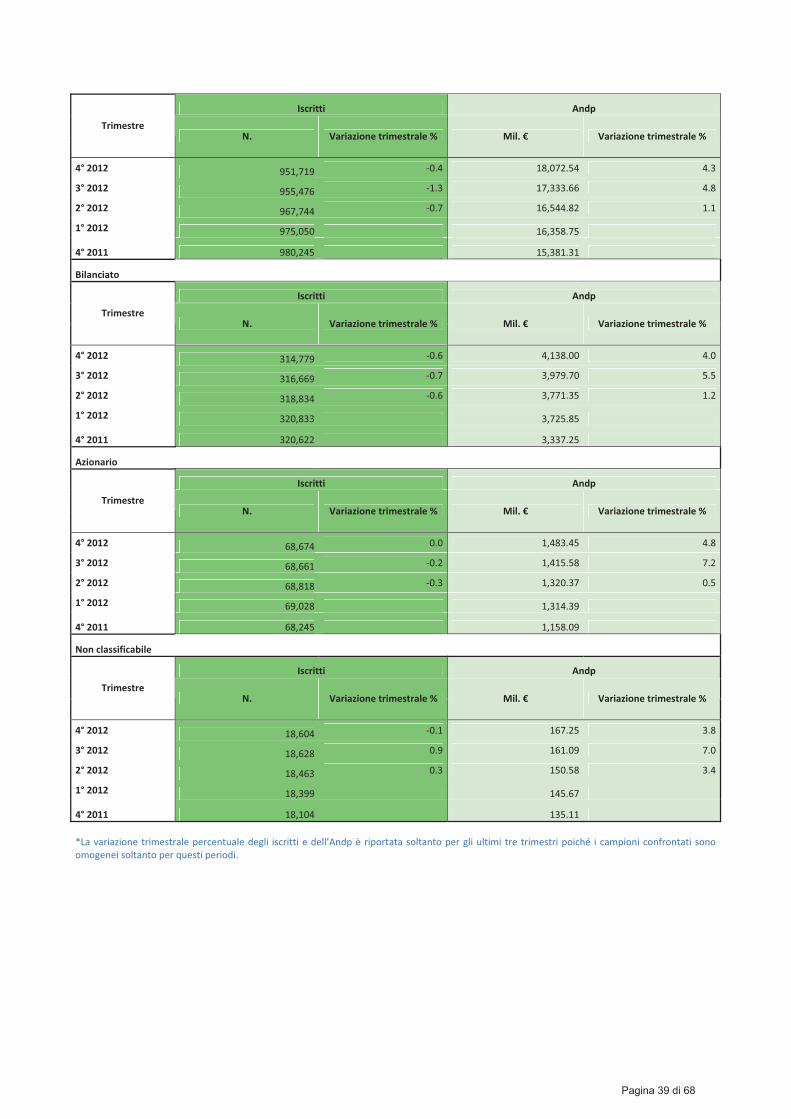

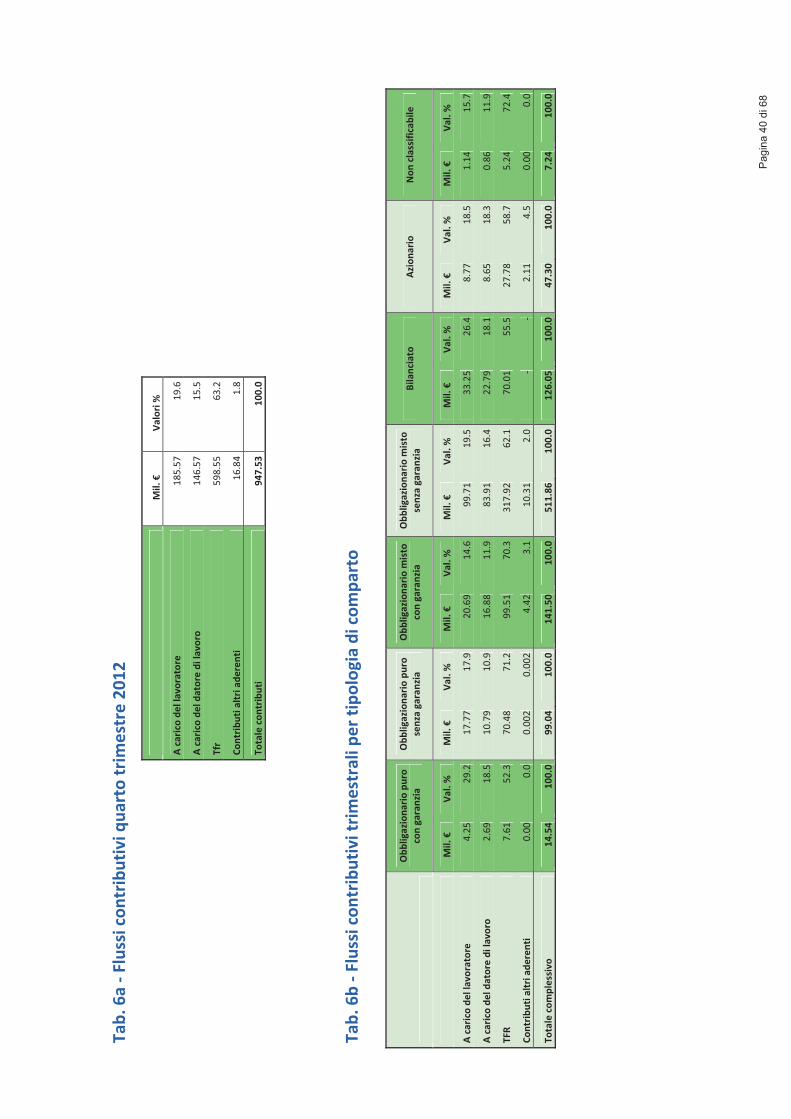

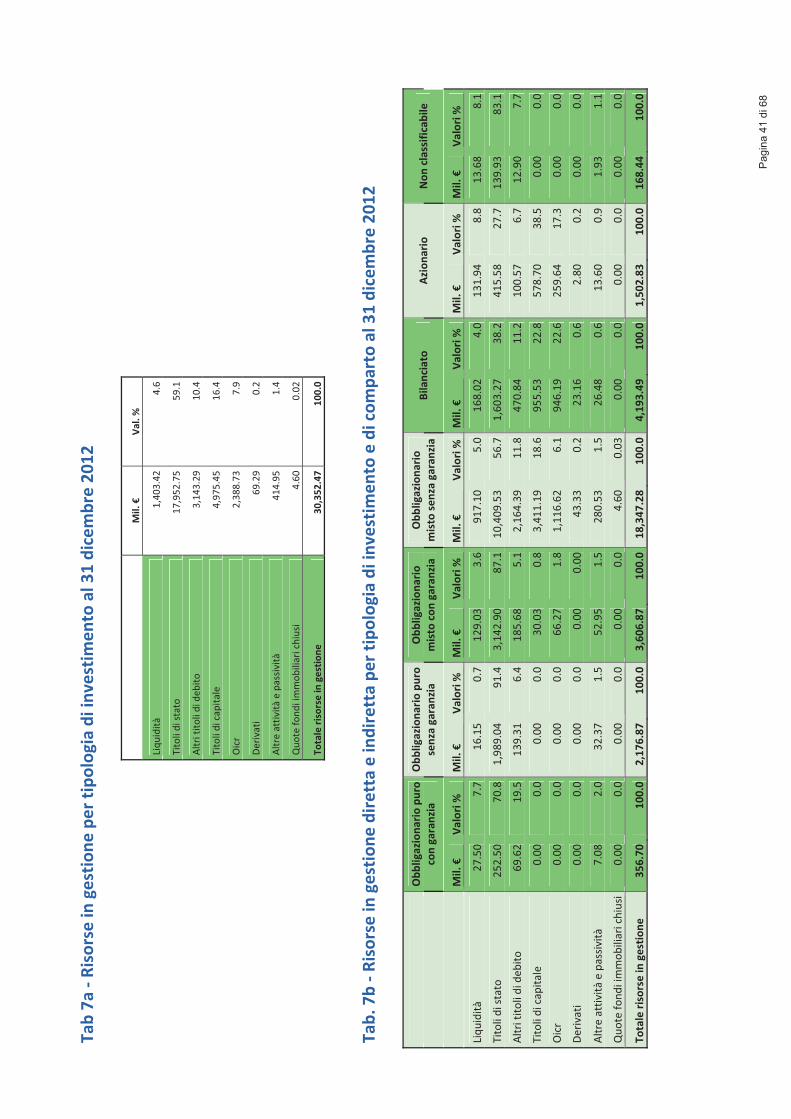

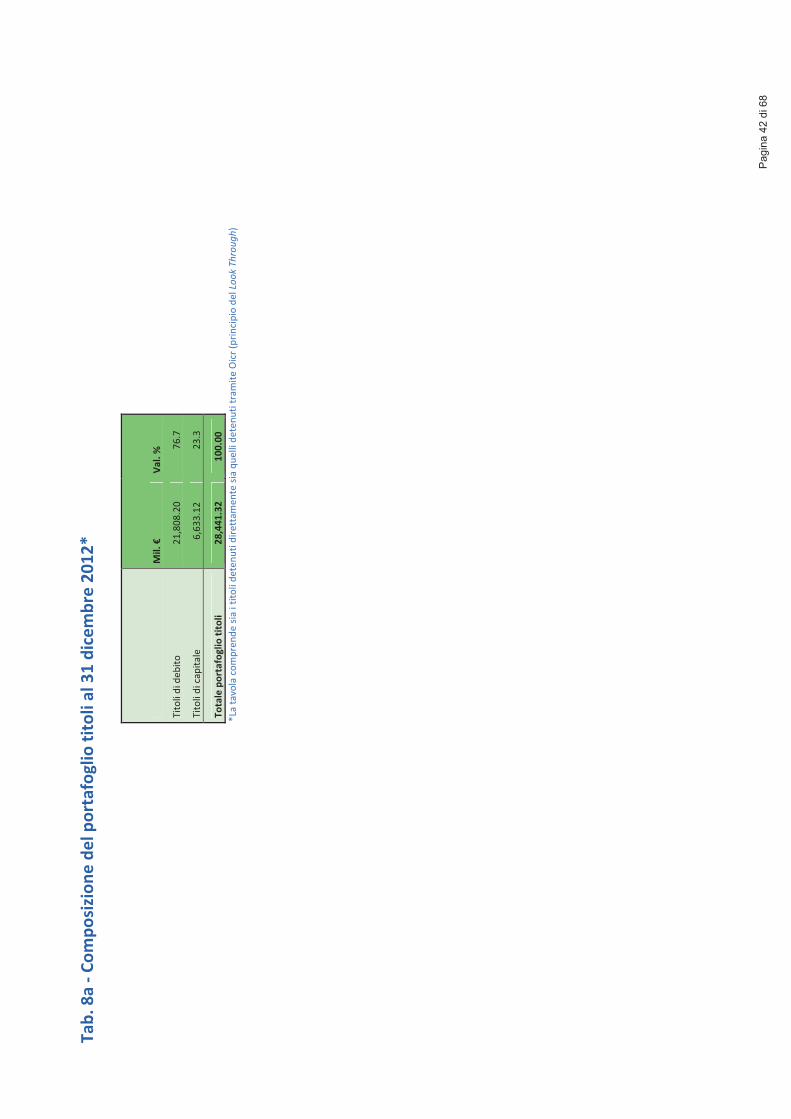

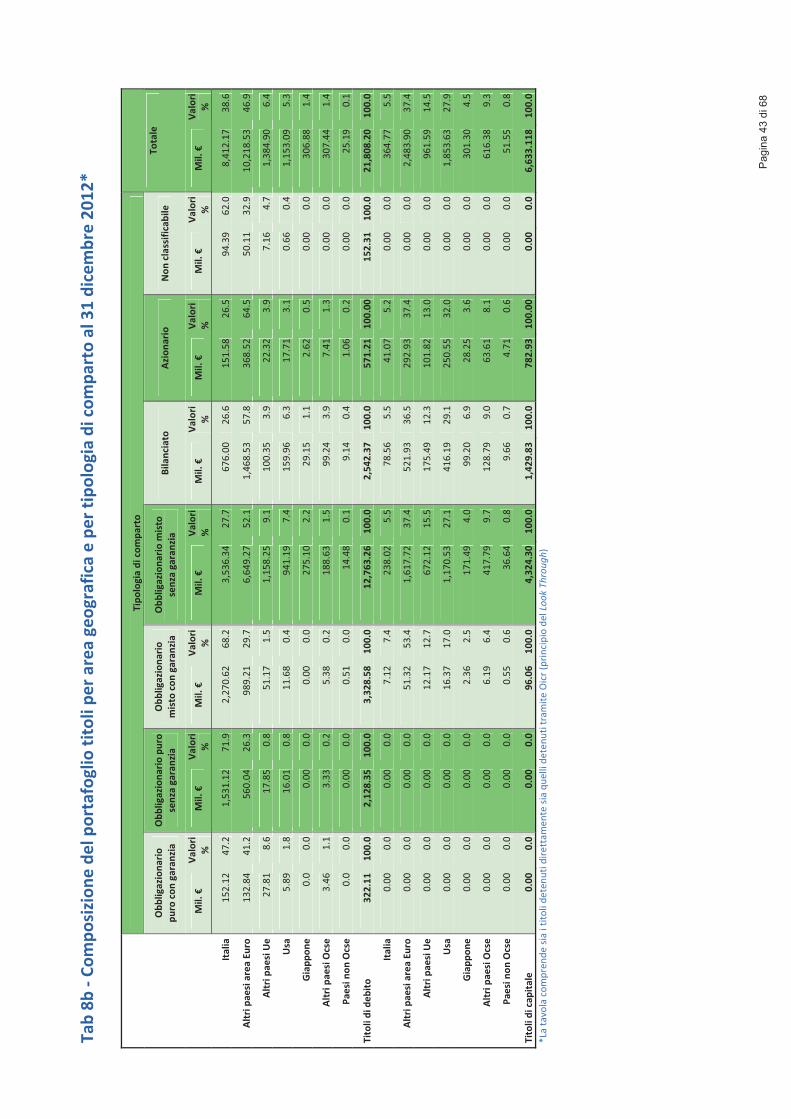

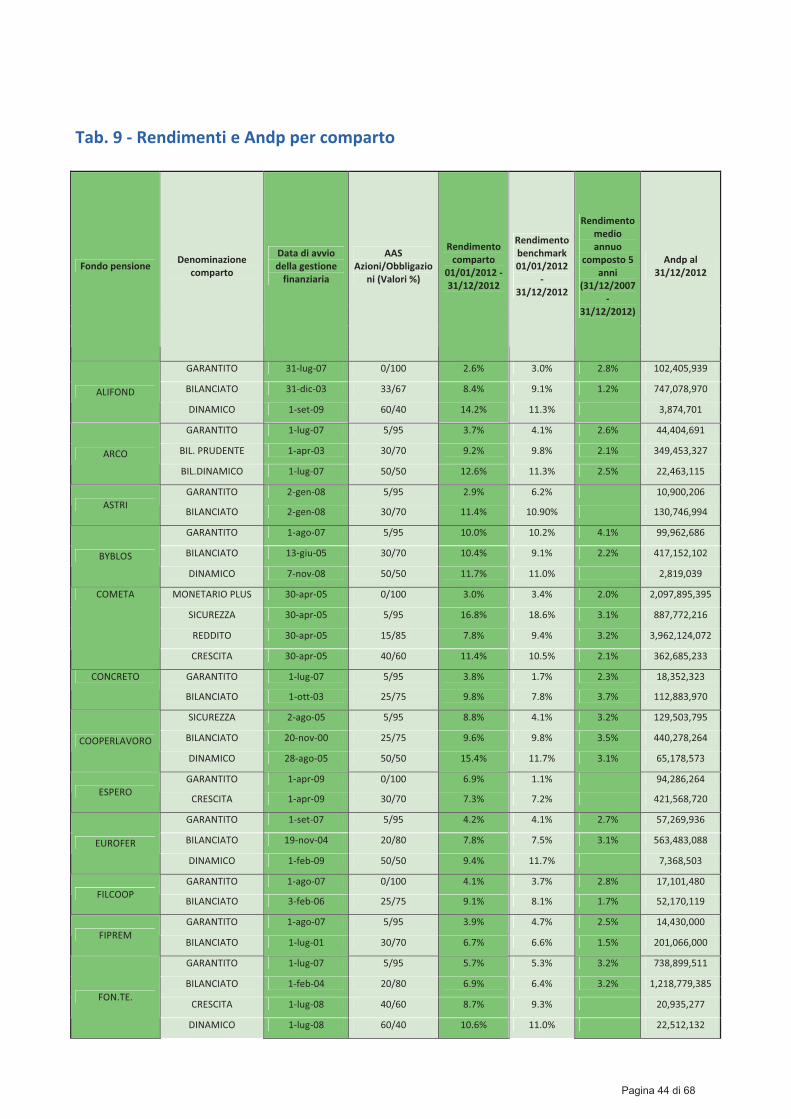

Previdenza complementare Dati aggiornati al 31/12/2012

Assofondipensione, associazione dei fondi pensione negoziali

Report Statistico quarto trimestre 2012

Assofondipensione, associazione dei fondi pensione negoziali

“I Fondi pensione: una necessità per i lavoratori, un’opportunità di crescita

per il Paese”di Maurizio Petriccioli

Dipartimento�Democrazia�Economica,�Economia�Sociale,��Fisco,�Previdenza�e�Riforme�Istituzionali�[email protected]

I pilastri per le Pensioni di Mauro Marè

� Cosa sappiamo? � Cosa abbiamo fatto? � Cosa dobbiamo fare?

“La solidarietà umana non è un accessorio

del lavoro, è invece l’essenza della sua ragione“.

(Józef Tischner - Etica del lavoro)

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

I Fondi pensione: una necessità per i lavoratori, un’opportunità di crescita per il Paese Relazione di Maurizio Petriccioli, Segretario confederale della Cisl

L’adesione alla previdenza complementare attraverso i fondi chiusi contrattuali, in un periodo in cui è ormai largamente percepita la riduzione del reddito atteso dalla pensione pubblica, dovrebbe rappresentare per milioni di lavoratori una scelta necessaria, prima ancora che un’opportunità per valorizzare il beneficio contrattuale rappresentato dal contributo del datore di lavoro e i consistenti vantaggi fiscali, unici nel panorama degli investimenti di lungo termine.

Naturalmente gli aderenti alle diverse forme pensionistiche complementari, collettive ed individuali (4.273.000 lavoratori dipendenti al luglio 2013, pari ad un tasso di adesione del 30% sul totale degli occupati) dall’investimento effettuato si attendono non solo una buona redditività, con l’obiettivo di costruire nel tempo una pensione integrativa adeguata ai bisogni dell’età anziana, ma anche una efficace protezione del risparmio previdenziale accumulato negli anni e per questo scelgono di attraversare il mare in tempesta della crisi economica, assumendo meno rischi possibili. Questo spinge i Consigli di amministrazione dei fondi a definire strategie e direttive di gestione prudenti e i gestori ad allocare le risorse in strumenti finanziari coerenti con la finalità sociale.

Il raggiungimento della finalità sociale insita nei fondi pensione – e quindi il loro successo - resta però legato a due fattori fra loro strettamente interconnessi: il primo riguarda la diffusione della previdenza complementare nel mondo del lavoro, ovvero il livello complessivo delle adesioni; il secondo si riferisce all’utilità dell’investimento previdenziale effettuato dai fondi pensione per il sistema economico.

E’ evidente, infatti, che la realizzazione della finalità sociale che il legislatore e le parti istitutive hanno assegnato ai fondi pensione dipende dal numero dei lavoratori raggiunti, dalla capacità di integrare in modo efficace l’ammontare della pensione pubblica, ma anche dal “ritorno” che la collettività dei lavoratori e delle imprese si attende rispetto alle agevolazioni pubbliche, di carattere fiscale e normativo, concesse al risparmio destinato alla previdenza complementare, che allo stato attuale gode di condizioni di maggior favore rispetto a tutti gli altri strumenti del risparmio gestito.

Il dato complessivo delle adesioni alla previdenza complementare rimane sostanzialmente insoddisfacente, nonostante i fondi pensione negoziali abbiano dato prova di saper contenere gli effetti negativi della più grave crisi finanziaria dell’era moderna e di garantire una buona sicurezza al risparmio gestito.

Il deludente risultato finora maturato in tutti i settori della piccola e media impresa e nel pubblico impiego e la battuta d’arresto riscontrata anche nei fondi che si rivolgono alle imprese di dimensione più grande appare complessivamente lontano dall’assicurare una copertura pensionistica complementare di livello adeguato alla generalità dei lavoratori dipendenti.

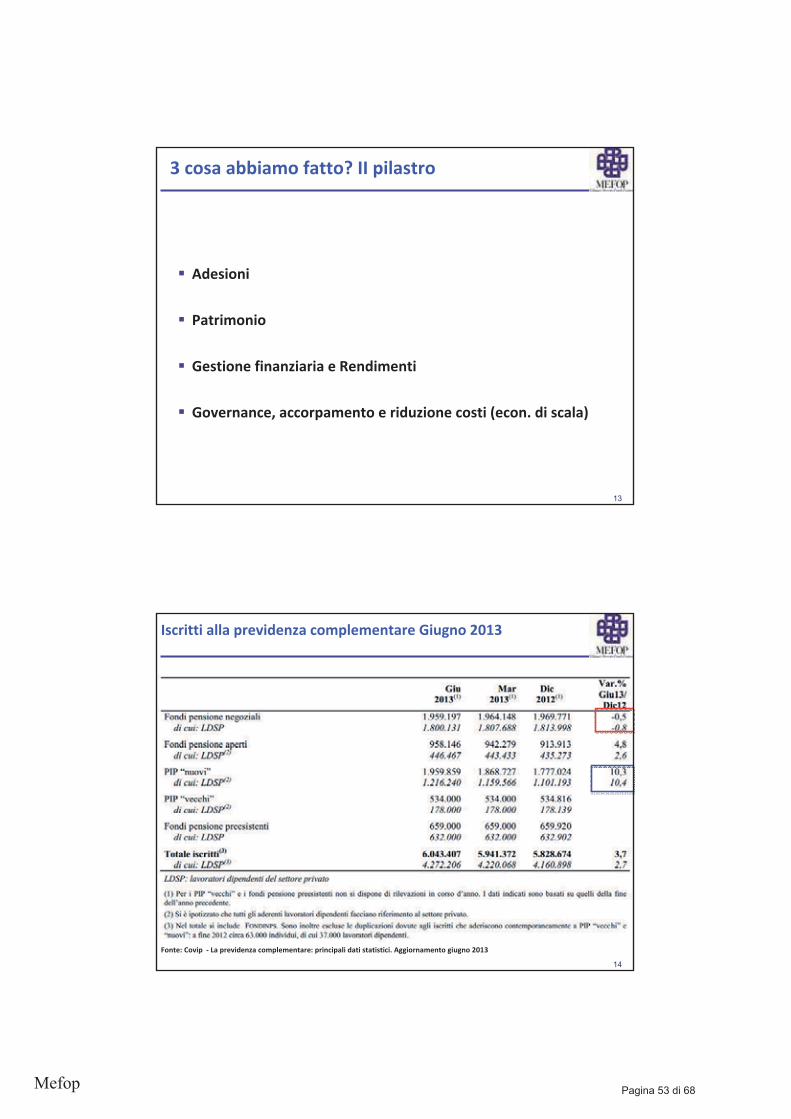

Gli iscritti ai fondi negoziali nel 2012 (1.969.771, di cui 1.814.000 lavoratori dipendenti) sono diminuiti ulteriormente rispetto all’anno precedente (-1,22%), proseguendo nel trend già registrato nel 2011 (- 1,4%) ed il totale degli iscritti è cosi tornato sotto i 2.000.000 (1.969.970), soglia che era stata superata con l’avvio della riforma nel 2007 - 2008. Il trend dei primi 6 mesi del 2013 evidenzia un ulteriore calo degli iscritti ai fondi chiusi (1.959.197 al 30/06/2013, con una contrazione di quasi l’1% rispetto al semestre precedente).

Pagina 2 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

I piani individuali pensionistici istituiti dal 2007 in poi continuano invece la loro corsa (1.959.859 iscritti al 30/06/2013), registrando un ulteriore balzo in avanti (+10,3% rispetto al 31/012/2012) dopo quello del 2010 e del 2011 già sostenuto (+22%, in media, nel biennio).

Il totale dei lavoratori dipendenti iscritti ai PIP (1.216.240 adesioni realizzate tutte dal 2007 ad oggi) dimostra che esiste sul mercato una domanda a cui i fondi negoziali non riescono a dare una risposta.

Questa tendenza, oltre che confermare il maggiore dinamismo dei soggetti promotori dei PIP, sembra evidenziare una battuta d’arresto delle parti istitutive delle forme pensionistiche complementari di natura negoziale nei settori a maggiore diffusione territoriale d’impresa, dove gli strumenti disponibili per l’iniziativa sindacale di promozione e sostegno allo sviluppo della previdenza complementare sono minori che nella grande impresa, anche in considerazione delle ridotte prerogative sindacali.

Per questo motivo, un’azione più sinergica e coordinata fra federazioni di categoria, enti di patronato e Caf potrebbe consentire di implementare una rete di promozione e di servizio per gli aderenti attuali e per quelli potenziali complessivamente più adeguata, qualificata ed efficiente.

Il meccanismo del consenso tacito per il conferimento del trattamento di fine rapporto per i lavoratori di nuova occupazione (“Silenzio – assenso”) non è stato in grado di apportare un contributo significativo, diretto o indiretto, in termini di nuove adesioni al fondo.

L’ostacolo più rilevante, non dobbiamo nascondercelo, è rappresentato dal trattamento di fine rapporto, che nelle imprese sotto i cinquanta addetti continua a rappresentare una fonte di liquidità e di autofinanziamento spesso irrinunciabile, stanti le crescenti difficoltà di accesso al credito delle imprese italiane.

In questo contesto deve riprendere corpo l’iniziativa contrattuale per il rilancio della previdenza complementare. A nostro avviso tale iniziativa passa per l’adesione generalizzata ed automatica alla previdenza complementare dei lavoratori ai quali si applica il contratto collettivo nazionale di lavoro, mediante l’obbligo di versamento al fondo pensione del contributo posto a carico dei datori di lavoro per ciascun lavoratore dipendente (prevedendo, eventualmente, anche il versamento di un contributo minimo a carico del lavoratore, salva la possibilità di esprimere un “dissenso informato”, da esercitarsi entro un lasso temporale definito).

Si tratta di un meccanismo già utilizzato nella sanità integrativa, che può concorrere a realizzare una diffusione pressoché generalizzata della previdenza complementare, lasciando ai lavoratori, cosi come avviene attualmente, la ulteriore scelta di conferire al fondo pensione, anche il trattamento di fine rapporto.

I fondi pensione avrebbero, cosi, la possibilità di svolgere azioni di informazione più mirate a favore dei lavoratori iscritti, mentre le parti sociali potrebbero, in prospettiva, chiedere al Governo e al Parlamento di rimettere nella disponibilità della contrattazione collettiva, anche parte del trattamento di fine rapporto destinabile alla previdenza complementare, in modo da gestire più efficacemente le diverse situazioni territoriali e i contesti aziendali più critici.

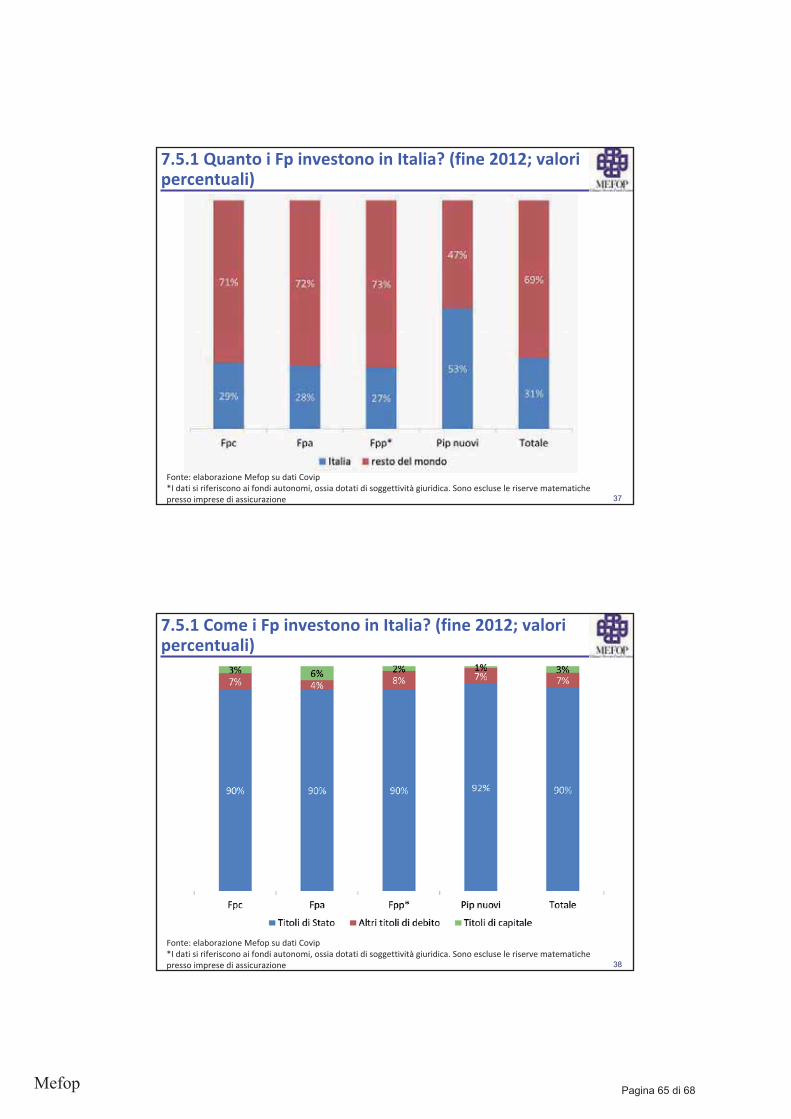

Degli oltre 108 miliardi di euro oggi gestiti complessivamente dalle forme pensionistiche complementari collettive ed individuali, solo 30 miliardi rimangono nel nostro Paese (il 28,6% dello stock gestito), prevalentemente attraverso l’investimento nei titoli del debito pubblico italiano (25,6%) ed in misura infinitesimale tramite l’investimento in titoli azionari (0,9%) o obbligazionari (2%) delle imprese italiane.

Pagina 3 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Questi numeri prestano il fianco a diversi tipi di strumentalizzazioni ed attacchi che sono sotto gli occhi di tutti.

Abbiamo sempre affermato che la previdenza complementare è una proposta culturale e sociale; una componente essenziale del nuovo Welfare, una forma di intervento a favore di una modernità che assume a riferimento un modello sociale e non solo finanziario. Ma, in concreto, se il livello delle adesioni rimane troppo basso e i lavoratori “volontariamente” non sono in grado di apprezzare la proposta delle parti sociali - o per disinformazione o per gli ostacoli economici che si frappongono alla loro adesione - allora il rischio di un’involuzione del sistema è concreto e palese.

Tornano di moda proposte che saldano l’ideologia vecchia e vecchissima di chi ritiene che tutto ciò che ha a che fare con il mercato “sia da condannare” e che i rischi politici siano sempre preferibili ai rischi finanziari, con le aspettative di chi utilizzerebbe volentieri il “tesoretto” messo a disposizione dai lavoratori e dalle imprese per equilibrare ulteriormente i conti dell’INPS e soddisfare gli inarrestabili appetiti della finanza pubblica.

Eppure i risultati di una gestione politica del sistema previdenziale che negli anni si è rivelata a dir poco scellerata ed iniqua sono sotto gli occhi di tutti.

Ecco perché in tempi di crisi economica e di scandali finanziari, in cui lo Stato fa sempre più fatica a far quadrare i conti e il capitalismo e la finanza hanno bisogno di nuove regole e di strade alternative, il destino finanziario dei fondi pensione ci deve, contemporaneamente, preoccupare ed interessare.

Preoccupare perché, nella misura in cui i fondi pensione non sono in grado di convogliare almeno una parte del risparmio raccolto dai lavoratori e dalle imprese nel sistema economico italiano essi finiscono per essere considerati non utili alla “causa”; interessare perché l’investimento, anche solo di una piccola parte, delle risorse oggi gestite dai fondi pensione nell’economia “reale” costituirebbe un volano fondamentale per la ripresa economica.

Sarebbe necessaria un’azione sinergica del Governo, dei fondi pensione e della parti sociali. Il Governo potrebbe indicare i settori strategici su cui puntare, anche definendo nuovi strumenti finanziari che favoriscano, in condizioni di sicurezza per i risparmiatori, l’investimento infrastrutturale, nell’edilizia scolastica e sociale e nello sviluppo locale. La Cassa Depositi e Prestiti potrebbe contribuire a migliorare il processo di investimento del risparmio previdenziale, mettendo comunque in condizione i fondi pensione di svolgere in modo più sicuro e remunerativo un’azione utile e “socialmente responsabile” per il bene complessivo del Paese.

I fondi pensione e le parti sociali, attraverso Assofondipensione, infine, potrebbero costituire un’apposita Società di Gestione del Risparmio o comunque un consorzio in grado di selezionare le tipologie di investimento più profittevoli e meno rischiose per i lavoratori, con ricadute positive anche sul finanziamento delle piccole e medie imprese.

Pur sapendo che la gestione dei fondi pensione negoziali presenta costi di gestione di gran lunga inferiori rispetto a quella dei fondi aperti, dei Pip e di altri strumenti del risparmio gestito, si potrebbe comunque agire attraverso un ulteriore processo di razionalizzazione dell’offerta che conduca a fondi di maggiore dimensione, insistendo su assetti amministrativi e gestionali che integrino le competenze sindacali con quelle specialistico – professionali richieste dall’accresciuta complessità dei processi amministrativi e gestionali.

L’ampliamento della complessità delle funzioni e dei compiti assegnati agli organismi di amministrazione e controllo (anche a seguito della delibera Covip sull’istituzione della

Pagina 4 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

funzione finanza e della revisione della disciplina degli investimenti) richiede, in prospettiva, di “irrobustire” l’ambito e la pluralità dei requisiti di professionalità dei componenti degli organismi deputati all’amministrazione e al controllo delle forme pensionistiche complementari.

L’aspetto dimensionale dei fondi pensione assume un rilievo sempre maggiore per realizzare economie di scala una gestione più efficiente, a maggior ragione in una prospettiva di ricorso all’investimento diretto, di apertura ad investimenti alternativi (investimenti nelle piccole e medie imprese, investimenti immobiliari, ecc.) e di diversificazione delle tipologie di strumenti finanziari utilizzati.

In questa prospettiva le parti istitutive devono saper cogliere le implicazioni collegate al crescente aumento degli obblighi normativi e delle complessità gestionali ed individuare soluzioni in grado di preservare gli attuali aderenti dai rischi conseguenti ad un forte aumento delle quote di adesione.

In quelle situazioni nelle quali sussiste un ridotto bacino di potenziali aderenti (minore a 200.000 – 250.000 lavoratori) il sistema delle relazioni sindacali deve ragionare sull’opportunità di favorire processi di unificazione e sinergia fra i fondi pensione esistenti, al fine di raggiungere dimensioni minime adeguate in termini di iscritti (non meno di 60.000 – 70.000 aderenti) e di masse finanziarie gestite.

Dove il livello di adesioni si mantiene ancora troppo basso, pur in presenza di bacini molto ampi di destinatari, occorre rilanciare l’iniziativa delle parti, anche valutando modalità di sostegno contrattuale innovative come l’adesione generalizzata per via contrattuale tramite il contributo del datore di lavoro.

Per fare tutto questo è però essenziale una nuova e forte azione delle Federazioni di categoria che devono, attraverso la contrattazione sostenere e promuovere il rilancio della previdenza complementare, per evitare che essa rimanga “un affare di pochi”, un’occasione solo per una parte di lavoratori, discriminando gli altri perché appartenenti all’area del lavoro pubblico, oppure per la ridotta dimensione aziendale o per il livello del reddito.

Dalla politica non è lecito attendersi contributi ulteriori e straordinari. Certamente, dobbiamo pretendere l’applicazione ai lavoratori pubblici, dei benefici fiscali e normativi previsti dalla riforma della previdenza complementare entrata in vigore nel 2007.

Serve, dunque, una "spinta gentile", tramite una nuova e coraggiosa iniziativa contrattuale che rimetta la previdenza complementare al centro dell’azione sindacale, considerandola uno dei pilastri essenziali di quel welfare contrattuale al cui consolidamento resta, in definitiva, legata anche la capacità del sindacato di continuare a fornire risposte e tutele adeguate ai bisogni dei lavoratori nella complessa transizione economica, demografica e sociale che stiamo attraversando.

Pagina 5 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Fondi pensione e rilancio dell’economia: il ruolo del risparmio pensionistico

Di Mauro Marè, Presidente Mefop

1 La situazione della previdenza e i fondi pensione Il settore della previdenza complementare ha evidenziato dal 2007, anno in cui è entrato in vigore il d.lgs. 252/2005, un importante tasso di crescita. Dal 2006 alla fine del 2012, le adesioni hanno registrato un incremento dell’84% circa, mentre il patrimonio raccolto si è raddoppiato, raggiungendo circa il 7% del Pil. Ciononostante, gli spazi di sviluppo della previdenza complementare sono ancora notevoli: solo un quarto dei lavoratori ha aderito a un fondo pensione. Considerando i soli iscritti che versano regolarmente i flussi contributivi, il tasso di adesione alla previdenza complementare scende al 20% circa. L’interruzione del versamento dei flussi contributi interessa, in particolare, i fondi aperti e i piani individuali di previdenza, i cui iscritti su base individuale, diversamente dagli aderenti su base collettiva, non hanno la facoltà di esercitare il riscatto a seguito di dimissioni o licenziamento.

La crisi economica prolungata del nostro paese ha lasciato chiaramente il segno. L’incertezza del contesto economico, la caduta della domanda, le notevoli difficoltà incontrate dalle imprese, nonché le precarie condizioni del mercato del lavoro, rappresentano fattori che limitano lo sviluppo della previdenza complementare. In tale contesto, già da tempo l’industria si sta interrogando sull’opportunità di rivedere l’offerta delle prestazioni, creando “mission” aggiuntive (welfare integrato, ammortizzatore sociale,…) che non snaturino gli obiettivi del fondo pensione. Sarebbero pertanto auspicabili interventi legislativi che favoriscano l’avvio di un nuovo percorso che renda più attraente l’adesione a un fondo pensione. Inoltre, non deve essere tralasciata la questione dell’informazione, che rimane un tema cruciale per lo sviluppo della previdenza complementare e su cui c’è ancora molto da fare.

In un contesto in cui le risorse pubbliche da destinare ai servizi fondamentali (welfare, sanità, ecc.), appaiono sempre più esigue, il mercato del lavoro si caratterizza per un maggior grado di flessibilità, la riforma delle pensioni ha ritardato il pensionamento, allungando la vita lavorativa e incrementando il rischio di discontinuità lavorativa, sanitaria e di autosufficienza, è doveroso interrogarsi su come si possa far fronte alle nuove esigenze individuali. Gli strumenti di welfare sono e possono essere molteplici: fondi pensione, fondi sanitari, fondi di integrazione del reddito e cosi via. La risposta ai bisogni del lavoratore deve essere tale da evitare vuoti ed eventuali sovrapposizioni di tutela tra i vari strumenti di copertura esistenti. È opportuno quindi ragionare sui possibili meccanismi di coordinamento delle diverse iniziative, che presumibilmente non potrà prescindere da interventi legislativi ad hoc, e sulle possibili economie di scala di un approccio integrato.

La costruzione di un sistema pensionistico articolato su pilastri di diversa natura è un fattore imprescindibile per la diversificazione dei rischi e, in particolare, per la riduzione del rischio economico e politico che grava sul primo pilastro. Quindi, un sistema con più pilastri è la strada maestra per ragioni di efficienza e di efficacia. Non è una critica all’Inps, che svolge molto bene e con grandi capacità il suo lavoro. È semplicemente la considerazione che evidenti ragioni di governance, di trasparenza e di democrazia economica rendono preferibile che a scegliere le modalità di investimento delle risorse previdenziali accumulate dai lavoratori siano gli stessi lavoratori per il tramite dei fondi pensione da loro promossi e scelti.

Un pilastro a capitalizzazione, peraltro, dovrebbe rafforzare i diritti di proprietà, anche se è pur vero che si sono verificati casi (Argentina, Ungheria e Polonia ne sono purtroppo un esempio) in cui lo stato “ha messo la mano” sul risparmio privato dei lavoratori. Se si dovesse però scegliere la strada della “liberalizzazione” dei contributi previdenziali pagati dai lavoratori, essa dovrebbe essere allora applicata anche ai contributi obbligatori versati all’Inps, con meccanismi di vero e proprio “opting-out”. Può sembrare una

Pagina 6 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

provocazione, perché la situazione del bilancio pubblico non rende, almeno nell’immediato, praticabile questa strada. Ma il punto è che, come messo in evidenza dall’indagine campionaria svolta da Mefop nel 2013 sulla previdenza complementare, i lavoratori non considerano più il sistema pubblico molto più sicuro di quello privato! Dopo tutte le riforme fatte e il clamore suscitato, è ovvio che abbiano maturato la percezione e ritengono anche la pensione pubblica incerta e rischiosa.

2 Fondi pensione e crescita economica Nonostante i primi timidi segnali di ripresa, la crisi economico-finanziaria, che ha colpito pesantemente l’Italia, non può ancora considerarsi superata. Le tradizionali soluzioni non sembrano più percorribili. Le dimensioni del debito pubblico non consentono di delineare politiche di stimolo della domanda con il bilancio statale; né tanto meno è ragionevole attendersi, nel breve periodo, un allentamento della stretta creditizia, data la difficile situazione vissuta dal settore bancario e le misure adottate per ripristinare requisiti di solidità patrimoniale e di liquidità.

È pertanto necessario immaginare anche percorsi alternativi per il rilancio della crescita del paese, attraverso l’individuazione di attori e risorse che, sino a oggi, non sono stati ancora opportunamente valorizzati. Ci si riferisce agli investitori istituzionali, in particolare ai fondi pensione e alle casse di previdenza. Con un patrimonio complessivo di oltre 160 miliardi di euro, pari a circa il 10% del Pil, tali soggetti sono i candidati ideali per veicolare al sistema paese risorse finanziarie alternative al credito bancario. E non solo per le masse gestite. La durata delle passività, il lungo orizzonte temporale di investimento e le finalità sociali del risparmio pensionistico, infatti, perfezionano il connubio tra investitori previdenziali e investimenti a sostegno del sistema produttivo italiano.

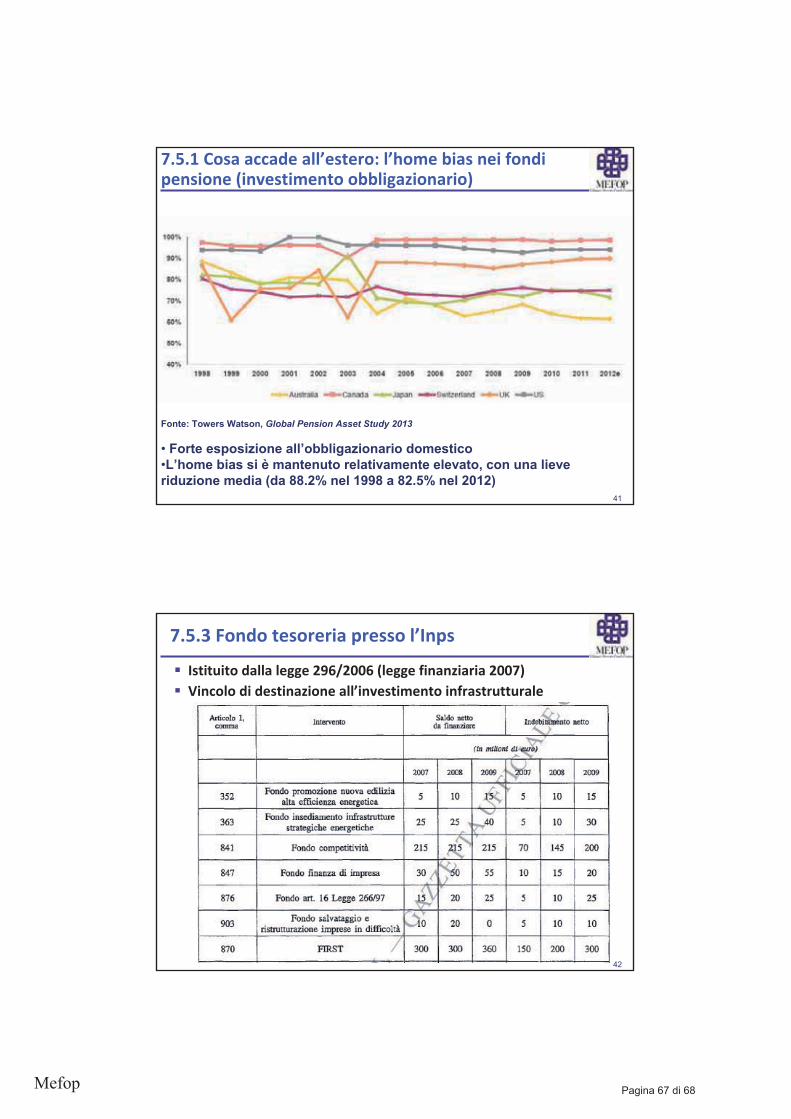

In altri contesti nei quali i fondi pensione sono attori primari dei mercati finanziari, l’home bias è particolarmente rilevante. I dati evidenziano che i piani pensionistici tendono ad allocare i propri asset in misura rilevante nel proprio paese. L’home bias raggiunge, in media, valori superiori all’80% nel caso degli investimenti obbligazionari (con esposizioni prossime anche al 100% nel caso del Canada); con riferimento alla componente azionaria, l’esposizione domestica risulta in media pari al 47% circa.

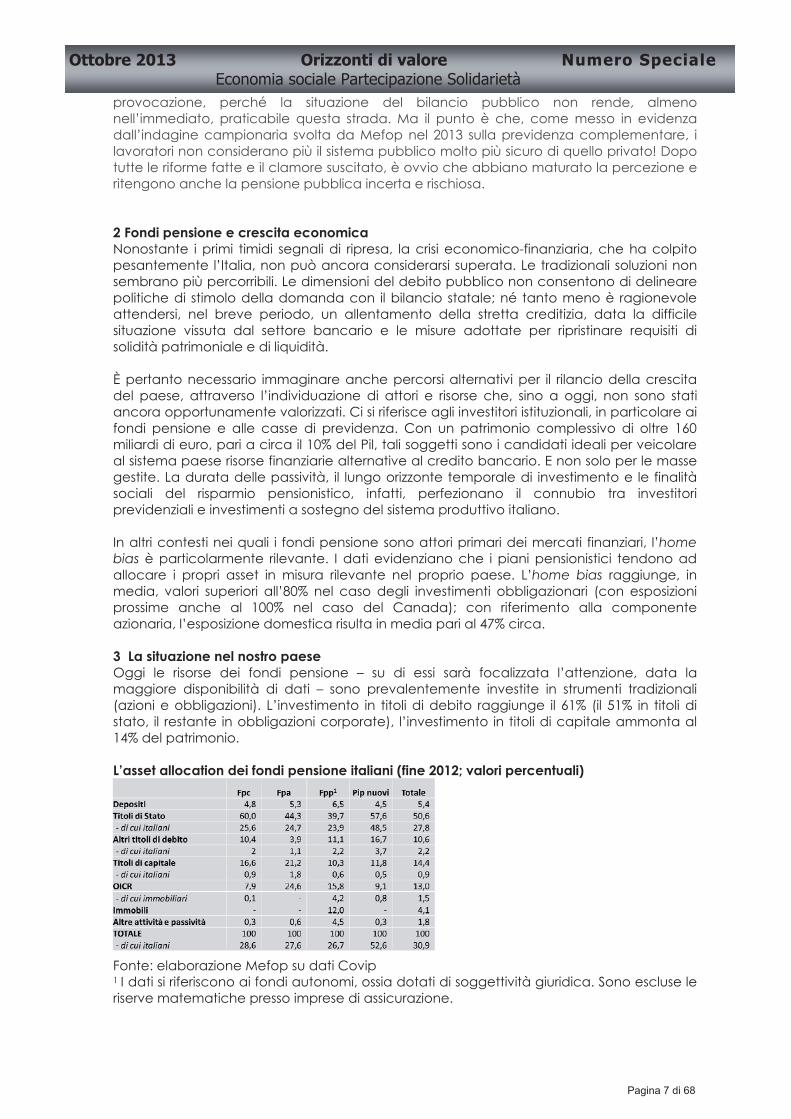

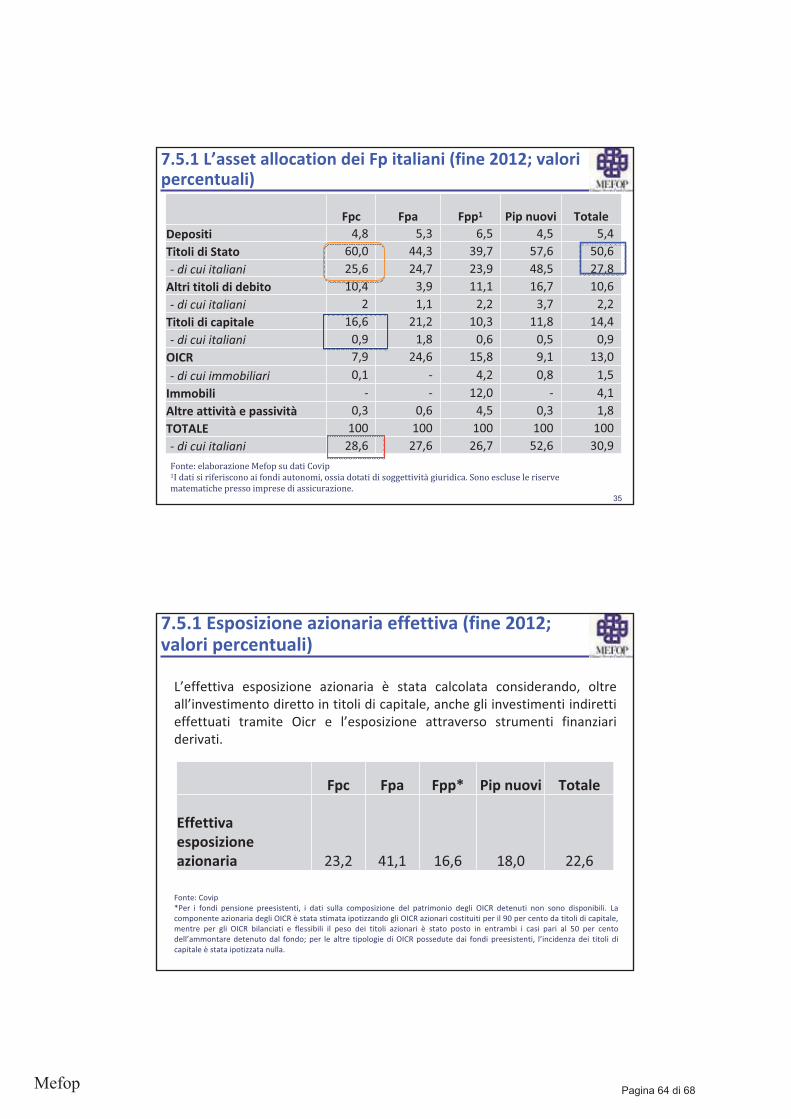

3 La situazione nel nostro paese Oggi le risorse dei fondi pensione – su di essi sarà focalizzata l’attenzione, data la maggiore disponibilità di dati – sono prevalentemente investite in strumenti tradizionali (azioni e obbligazioni). L’investimento in titoli di debito raggiunge il 61% (il 51% in titoli di stato, il restante in obbligazioni corporate), l’investimento in titoli di capitale ammonta al 14% del patrimonio.

L’asset allocation dei fondi pensione italiani (fine 2012; valori percentuali)

Fonte: elaborazione Mefop su dati Covip 1 I dati si riferiscono ai fondi autonomi, ossia dotati di soggettività giuridica. Sono escluse le riserve matematiche presso imprese di assicurazione.

Pagina 7 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

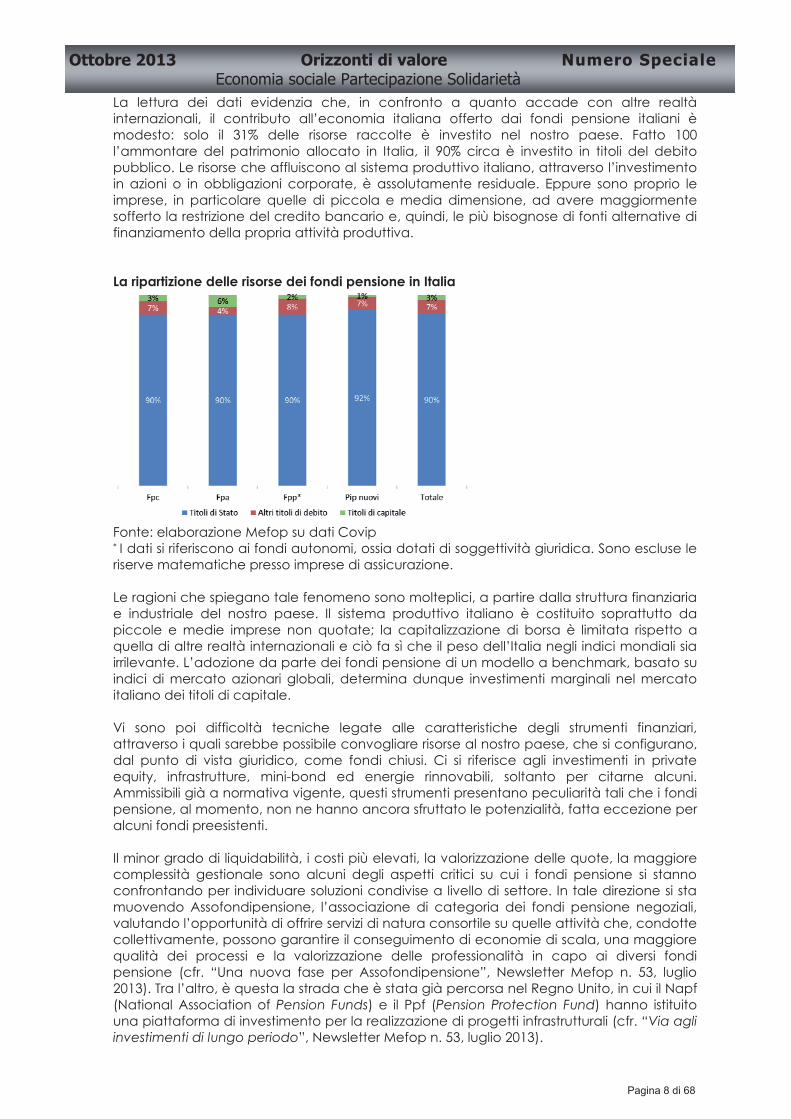

La lettura dei dati evidenzia che, in confronto a quanto accade con altre realtà internazionali, il contributo all’economia italiana offerto dai fondi pensione italiani è modesto: solo il 31% delle risorse raccolte è investito nel nostro paese. Fatto 100 l’ammontare del patrimonio allocato in Italia, il 90% circa è investito in titoli del debito pubblico. Le risorse che affluiscono al sistema produttivo italiano, attraverso l’investimento in azioni o in obbligazioni corporate, è assolutamente residuale. Eppure sono proprio le imprese, in particolare quelle di piccola e media dimensione, ad avere maggiormente sofferto la restrizione del credito bancario e, quindi, le più bisognose di fonti alternative di finanziamento della propria attività produttiva.

La ripartizione delle risorse dei fondi pensione in Italia

Fonte: elaborazione Mefop su dati Covip * I dati si riferiscono ai fondi autonomi, ossia dotati di soggettività giuridica. Sono escluse le riserve matematiche presso imprese di assicurazione.

Le ragioni che spiegano tale fenomeno sono molteplici, a partire dalla struttura finanziaria e industriale del nostro paese. Il sistema produttivo italiano è costituito soprattutto da piccole e medie imprese non quotate; la capitalizzazione di borsa è limitata rispetto a quella di altre realtà internazionali e ciò fa sì che il peso dell’Italia negli indici mondiali sia irrilevante. L’adozione da parte dei fondi pensione di un modello a benchmark, basato su indici di mercato azionari globali, determina dunque investimenti marginali nel mercato italiano dei titoli di capitale.

Vi sono poi difficoltà tecniche legate alle caratteristiche degli strumenti finanziari, attraverso i quali sarebbe possibile convogliare risorse al nostro paese, che si configurano, dal punto di vista giuridico, come fondi chiusi. Ci si riferisce agli investimenti in private equity, infrastrutture, mini-bond ed energie rinnovabili, soltanto per citarne alcuni. Ammissibili già a normativa vigente, questi strumenti presentano peculiarità tali che i fondi pensione, al momento, non ne hanno ancora sfruttato le potenzialità, fatta eccezione per alcuni fondi preesistenti.

Il minor grado di liquidabilità, i costi più elevati, la valorizzazione delle quote, la maggiore complessità gestionale sono alcuni degli aspetti critici su cui i fondi pensione si stanno confrontando per individuare soluzioni condivise a livello di settore. In tale direzione si sta muovendo Assofondipensione, l’associazione di categoria dei fondi pensione negoziali, valutando l’opportunità di offrire servizi di natura consortile su quelle attività che, condotte collettivamente, possono garantire il conseguimento di economie di scala, una maggiore qualità dei processi e la valorizzazione delle professionalità in capo ai diversi fondi pensione (cfr. “Una nuova fase per Assofondipensione”, Newsletter Mefop n. 53, luglio 2013). Tra l’altro, è questa la strada che è stata già percorsa nel Regno Unito, in cui il Napf (National Association of Pension Funds) e il Ppf (Pension Protection Fund) hanno istituito una piattaforma di investimento per la realizzazione di progetti infrastrutturali (cfr. “Via agli investimenti di lungo periodo”, Newsletter Mefop n. 53, luglio 2013).

Pagina 8 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

L’esperienza inglese dimostra che iniziative di natura autonoma sono di fatto possibili. Resta da verificare come queste possano essere incentivate, per evitare soluzioni dirigiste, non volontarie e di mercato, o peggio il ripetersi di nuovi casi “Polonia”, in cui lo stato è ricorso al risparmio previdenziale privato per sanare il bilancio pubblico.

Va anche aggiunto, per completezza, che ai problemi dell’offerta di risorse al mercato e ai possibili strumenti con cui realizzarla, si sommano le caratteristiche molto peculiari delle aziende italiane, in particolare quelle piccole e medie, da sempre caratterizzate da una scarsa trasparenza, da una tradizione di gestione familiare e un rapporto difficile con il mercato.

Bisogna innanzitutto individuare gli strumenti opportuni per agevolare l’incontro tra domanda e offerta. La strutturazione di prodotti che, sempre più, rispondano alle esigenze degli investitori previdenziali e siano coerenti con le finalità del risparmio pensionistico è ancora un aspetto su cui l’offerta deve adeguatamente lavorare. Non bisogna trascurare, poi, il tema della governance. Sarebbe auspicabile un’ampia rappresentanza degli investitori istituzionali nel comitato investimenti, per una condivisione della politica di asset allocation e un controllo del suo perseguimento. La partecipazione dei fondi pensione alla governance del fondo di investimento potrebbe garantire un allineamento tra gli obiettivi previdenziali e le scelte di allocazione effettuate. Potrebbero essere immaginati anche incentivi di natura fiscale; gli effetti positivi sulla crescita contribuirebbero, infatti, a ripagare l’eventuale minore gettito. Da ultimo, resta da affrontare il tema delle garanzie, a copertura del maggior livello di rischiosità di questo tipo di investimenti. Si tratta di una questione particolarmente delicata: chi dovrebbe offrirle? Quando scatterebbero? La soluzione più semplice…, quello di un intervento pubblico, non appare attualmente percorribile per i costi che potrebbero derivarne. Prospettive più realistiche sembra invece offrire il coinvolgimento di soggetti a prevalente partecipazione pubblica (Cassa Depositi e Prestiti, Fondo italiano di investimento,…). La compresenza di investitori istituzionali pubblici e privati potrebbe rendere possibili forme di protezione del capitale investito. È auspicabile che il dibattito attualmente in corso, promosso anche dal Libro verde della Commissione europea sul finanziamento a lungo termine dell’economia, possa contribuire a proporre soluzioni efficaci a una questione molto delicata, ancora non risolta, ma molto importante per il futuro dell’economia italiana.

L’investimento in nuovi strumenti finanziari, oggi preclusi dal contesto normativo di riferimento, potrebbe consentire un più elevato grado di diversificazione e una maggiore decorrelazione tra gli asset, con effetti benefici sui rendimenti. Tuttavia, è opportuno ribadire che lo schema di regolamento degli investimenti rivisto nel progetto del nuovo 703 introdurrà un principio di proporzionalità tra la capacità e il sistema di governo del fondo pensione e la maggiore complessità gestionale delle nuove opportunità di investimento.

Pagina 9 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Previdenza complementare: il rilancio passa dalla contrattazione A cura di Angelo Marinelli

Coordinatore del Dipartimento di Democrazia economica, economia sociale, fisco, previdenza e riforme istituzionali della Cisl nazionale

Premessa

Lo sviluppo della previdenza complementare ha subito una battuta d’arresto negli ultimi anni, complici gli effetti della crisi finanziaria e l’esaurirsi della spinta propulsiva delle parti istitutive dei fondi pensione negoziali.

Gli iscritti ai fondi negoziali nel 2012 (1.969.771, di cui 1.814.000 lavoratori dipendenti) sono diminuiti ulteriormente rispetto all’anno precedente (-1,22%), proseguendo nel trend già registrato nel 2011 (- 1,4%) ed il totale degli iscritti è cosi tornato sotto i 2.000.000 (1.969.970), soglia che era stata superata con l’avvio della riforma nel 2007 - 2008. Il trend dei primi 6 mesi del 2013 evidenzia un ulteriore calo degli iscritti ai fondi chiusi (1.959.197 al 30/06/2013, con una contrazione di quasi l’1% rispetto al semestre precedente).

Complessivamente sono oltre 4.000.000 i lavoratori dipendenti che hanno aderito alle diverse forme pensionistiche complementari, collettive ed individuali (4.273.000 lavoratori dipendenti al luglio 2013), corrispondenti ad un tasso di adesione del 30% sul totale degli occupati.

Nonostante i fondi pensione negoziali siano riusciti a contenere gli effetti negativi e a garantire la sicurezza dei portafogli gestiti, l’andamento critico dei mercati finanziari si é tradotto in un forte elemento dissuasivo all’ adesione dei lavoratori alla previdenza complementare.

Ha, al contrario, pesato positivamente la irreversibilità della scelta di adesione che ha evitato il rischio di uscite repentine degli aderenti con conseguente depauperamento dei patrimoni accumulati.

In secondo luogo l’effetto di propagazione della crisi finanziaria sull’economia reale ha spinto il Governo a concentrare l’attenzione sulla difficile congiuntura economica.

La selettività della politica economica a difesa della stabilità finanziaria e creditizia e della capacità produttiva delle imprese e l’esigenza di concentrare prioritariamente le misure al sostegno del reddito dei lavoratori inoccupati o momentaneamente sospesi hanno determinato un calo di attenzione rispetto ad altri temi caratterizzati da una prospettiva di intervento di più ampio respiro temporale.

Ma anche l’attenzione delle parti sociali, dopo il raggiungimento di elevati livelli di adesione nei settori con più elevato tasso di sindacalizzazione, ha subito una battuta d’arresto, complici la minore capacità di penetrazione informativa nei settori della piccola e media impresa e gli ostacoli che ivi si frappongono allo smobilizzo del TFR dei propri dipendenti verso la previdenza complementare.

Pagina 10 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

1. Lo stato dell’arte dello sviluppo della previdenza complementare e i fattori di maggiore criticità

Il consolidamento della previdenza complementare ha raggiunto e massimizzato i livelli di adesione attesi nella grande impresa laddove la presenza del sindacato organizzato ha consentito l'esercizio di un’azione informativa capillare, mentre assai limitato è stato il risultato realizzato nelle piccole e medie imprese.

L’elemento maggiormente ostativo all’adesione dei lavoratori dipendenti nelle piccole e medie imprese sembra essere rappresentato dal fatto che essa avviene tramite il conferimento del TFR ai fondi pensione.

Il TFR nelle imprese sotto i cinquanta addetti rappresenta una fonte di liquidità sempre più irrinunciabile. Da qui le crescenti resistenze frapposte dai datori di lavoro alla confluenza del TFR nei fondi.

Questa analisi spiega, almeno in parte, i dati relativi alle adesioni nell’ultimo triennio che scontano una crescita rilevante dei piani individuali pensionistici promossi tramite contratti di assicurazione sulla vita.

I piani individuali pensionistici istituiti dal 2007 in poi hanno continuato, infatti, la loro corsa (1.959.859 iscritti al 30/06/2013), registrando un ulteriore balzo in avanti (+10,3% rispetto al 31/012/2012) dopo quello del 2010 e del 2011 già sostenuto (+22%, in media, nel biennio considerato).

Il totale dei lavoratori dipendenti iscritti ai PIP (1.216.240 adesioni realizzate tutte dal 2007 ad oggi) dimostra che esiste sul mercato una domanda a cui i fondi negoziali non riescono a dare una risposta.

Questa tendenza, oltre che confermare il maggiore dinamismo dei soggetti promotori dei PIP, sembra evidenziare una battuta d’arresto delle parti istitutive delle forme pensionistiche complementari di natura negoziale nei settori a maggiore diffusione territoriale d’impresa, dove gli strumenti disponibili per l’iniziativa sindacale di promozione e sostegno allo sviluppo della previdenza complementare sono minori che nella grande impresa, in considerazione delle ridotte prerogative sindacali.

Anche l’indirizzo della disciplina normativa verso una sostanziale uniformità e omogeneità della regolamentazione di settore ha finito per produrre progressivamente comportamenti imitativi fra le diverse forme pensionistiche complementari di natura collettiva ed individuale , sia nell’adozione dei modelli gestionali, sia con riferimento alle scelte di investimento.

Questo atteggiamento emulativo da un lato riduce fortemente le caratteristiche di differenziazione dell’offerta delle diverse forme pensionistiche complementari ; dall’altro stressa la concorrenza esclusivamente sui fattori di costo e sugli oneri della gestione.

Anche un’eccessiva limitazione qualitativa delle classi di attività e delle diverse tipologie di investimento utilizzabili dai fondi pensione può rappresentare un ulteriore elemento di inefficienza gestionale, specie se il contenimento dei rischi finisce per basarsi esclusivamente sull’obiettivo, per ciascuna linea di investimento istituita, di realizzare risultati quanto più possibile in linea con i parametri di riferimento adottati per la comparazione (benchmark), senza ulteriori elementi di analisi e di gestione del rischio.

Pure la tendenza a confrontare i risultati del processo di investimento su un orizzonte temporale di breve periodo è foriero di allocazioni inefficienti del portafoglio investito. I tempi e le semplificazioni del processo mediatico ed informativo non sempre sono

Pagina 11 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

coerenti con gli obiettivi ed il respiro di lungo periodo della finalità sociale che deve assumere l’investimento di carattere previdenziale.

L’adozione di criteri di investimento più flessibili ed adeguati alle caratteristiche socio – economiche e demografiche degli iscritti e alla finalità previdenziale delle forme pensionistiche complementari potrebbe determinare modelli di gestione meno passivi rispetto a quelli attuali.

L’introduzione di strumenti e procedure di analisi e controllo dei rischi potrebbe, inoltre, rispondere all’esigenza di una maggiore diversificazione degli investimenti e di massimizzazione dei rendimenti netti nel lungo periodo, consentendo un maggior grado di libertà nelle scelte e rafforzando l’effettività della protezione del patrimonio gestito.

2. Due modelli a confronto

Questa fase di costruzione dei modelli gestionali è, dunque, di fronte ad un bivio. Le scelte alternativamente possibili sono almeno due: l’una, propende per modelli e schemi analoghi a quelli adottati da altre forme del risparmio gestito; l’altra è quella di caratterizzare la gestione delle forme pensionistiche sulla peculiarità dell’obiettivo finale, ovvero la soddisfazione della promessa previdenziale fatta agli iscritti, massimizzando quanto più possibile la pensione complementare attesa, tramite scelte di investimento orientate al principio di “prudenza” e che non compromettano il risparmio raccolto durante tutto l’arco della vita lavorativa.

Questo secondo modello appare, peraltro, maggiormente in linea con lo spirito e la finalità originaria delle parti sociali che ha ispirato l’istituzione dei fondi pensione nei diversi comparti e che ha caratterizzato l’iniziativa di promozione e sostegno allo sviluppo della previdenza complementare realizzata tramite la contrattazione collettiva.

Il sistema della previdenza complementare così come scaturito dal decreto legislativo 124/93 e dal successivo decreto legislativo 252/05, infatti, si caratterizza per la centralità del ruolo svolto dalle fonti istitutive dei fondi pensione nella definizione delle differenti modalità di adesione e partecipazione alle forme pensionistiche complementari.

I contenuti e l’articolazione delle forme pensionistiche possono, infatti, variare anche significativamente in relazione ai contenuti e all’articolazione delle fonti istitutive, con particolare riferimento alle caratteristiche del bacino dei potenziali destinatari, dei settori produttivi e dei sistemi di relazioni sindacali di origine.

Questo ruolo della contrattazione collettiva, nel regolare e definire i limiti e le modalità di partecipazione dei lavoratori alle forme pensionistiche complementari, unitamente all’iniziativa promozionale delle parti, hanno giustificato il “favor” accordato dal legislatore alla contrattazione collettiva, come nel caso del “silenzio – assenso”.

La nuova disciplina della previdenza complementare, infatti, prevede che le modalità tacite di adesione alla previdenza complementare operino secondo una precisa “gerarchia” nella sequenza delle fonti, che privilegia gli accordi raggiunti a livello aziendale. La norma, infatti, stabilisce che nel caso in cui il lavoratore entro sei mesi dalla data di prima assunzione non esprima alcuna volontà, a decorrere dal mese successivo alla scadenza del termine suddetto il datore di lavoro trasferisce il TFR maturando alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, anche territoriali, salvo sia intervenuto un diverso accordo aziendale che preveda la destinazione del TFR a una forma collettiva tra quelle previste all'articolo 1, comma 2, lettera e), n. 2), della legge 23 agosto 2004, n. 243.

Pagina 12 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Il principio di favore opera anche con riferimento alla definizione dei limiti e degli ambiti della portabilità del contributo a carico del datore di lavoro previsto dalla contrattazione collettiva. Infatti, nel caso in cui il lavoratore intenda contribuire alla forma pensionistica complementare a cui ha conferito tacitamente o esplicitamente il proprio TFR maturando e qualora abbia diritto, in base al contratto o agli accordi collettivi, ad un contributo a carico del datore di lavoro, questo affluirà alla forma pensionistica prescelta dal lavoratore stesso, nei limiti e secondo le modalità stabilite dai predetti contratti o accordi.

Tale disposizione, peraltro, è norma di scopo che non disegna un puro o semplice indirizzo. La norma impegna, infatti, i medesimi contratti o accordi collettivi che vincolano i datori di lavoro al finanziamento della previdenza complementare a definire i confini e le modalità entro le quali la portabilità di tale contributo potrà utilmente dispiegarsi.

Rilievi critici alla possibilità della contrattazione collettiva di vietare la portabilità del contributo contrattuale posto a carico del datore di lavoro verso forme pensionistiche diverse da quelle da essa stessa istituite o promosse sono stati mossi con riferimento all’esigenza di realizzare il principio di libera concorrenza nel mercato dei servizi finanziari promosso dal decreto legislativo 252/05.

Tuttavia, per il diritto sindacale e del lavoro le obbligazioni previste dai contratti collettivi valgono esclusivamente tra e per le parti contemplate nel contratto, e non per soggetti “terzi”.

I soggetti abilitati all’istituzione dei fondi aperti (banche, società di gestione del risparmio ed imprese di assicurazione) e dei P.i.p. attuati tramite stipula di contratti di assicurazione sulla vita hanno richiesto la modifica dell’attuale normativa, nel senso di attribuire al lavoratore la scelta di decidere circa la portabilità del contributo del datore di lavoro, per realizzare un libero, ampio e concorrenziale mercato della previdenza complementare.

Una norma giuridica siffatta, peraltro, oltre che intaccare il principi od i autonomia contrattuale risulterebbe inefficace di fronte alla volontà delle fonti istitutive di non prevedere per il futuro finanziamenti o vincoli di destinazione di risorse contrattuali a beneficio della previdenza complementare.

L’attività promozionale e di sostegno della contrattazione collettiva alla previdenza complementare non si esaurisce con il vincolo di destinazione di finanziamenti e contributi a beneficio dei lavoratori aderenti ma si esplica in una pluralità di strumenti che, nella varietà delle previsioni contrattuali e dei sistemi di relazioni sindacali, concorrono ad agevolare le adesioni e a migliorare i livelli di servizio e le prestazioni erogate, riducendo considerevolmente l’onerosità dei processi amministrativi e gestionali. In questo senso l’iniziativa delle parti sociali può essere considerata come un “bene pubblico meritorio abilitante”. Infatti, il risultato della contrattazione o l’azione delle parti sociali determina un abbattimento consistente degli oneri di gestione amministrativa e finanziaria.

Inoltre, chi si iscrive ad una forma pensionistica complementare di natura associativa (istituita quindi dai contratti o dagli accordi collettivi) produce anche economie esterne positive a favore degli altri iscritti.

Anche nella fase del collocamento l’iniziativa delle parti sociali genera risultati particolarmente positivi per gli aderenti.

L’attività di promozione alla previdenza complementare curata dai dirigenti delle organizzazioni sindacali, dai rappresentanti sindacali aziendali e dai patronati eventualmente incaricati dal fondo contribuisce, infatti, a sviluppare la raccolta delle adesioni e a diffondere l’informazione e la cultura previdenziale, senza produrre oneri aggiuntivi per l’attività di collocamento a carico degli aderenti.

Pagina 13 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Le motivazioni sopra esposte risultano, pertanto, sufficienti a giustificare, sul piano analitico, la presenza, di norme in cui lo Stato può riservare alle forme pensionistiche complementari istituite o promosse dai contratti o dagli accordi collettivi diritti di prelazione o principi di “favor”, sapendo che la competitività non regolata porterebbe a sprechi inaccettabili dal punto di vista sociale.

In sostanza, più si accentua la funzione sociale delle forme pensionistiche complementari, maggiormente se ne giustifica il sostegno sul piano legislativo.

3. Emulare non sempre conviene

La riforma della previdenza complementare e l’entrata in vigore del D. lgs 252/05, hanno favorito un atteggiamento imitativo fra le diverse tipologie delle forme pensionistiche complementari, con la tendenza delle stesse fonti istitutive a non discostare eccessivamente, le une rispetto alle altre, le modalità promozionali e di sostegno previste.

Le esigenze di uniformità della regolamentazione e la spinta anche mediatica verso una costante comparazione dei risultati raggiunti dalle diverse tipologie di fondi pensione ha determinato una progressiva deriva verso una reciproca imitazione degli assetti organizzativi e gestionali e delle scelte d’investimento.

L’atteggiamento imitativo, specie nell’adozione delle gestioni multi comparto da parte dei fondi pensione di natura negoziale rispetto alle altre tipologie di fondi pensione e la sostanziale tendenza dei gestori ad adottare stili passivi (ovvero stili di gestione finanziaria che tendono a “replicare” il benchmark di riferimento) ha finito per individuare negli oneri di natura amministrativa e gestionale i principali indicatori di efficienza e competitività.

Questa tendenza, limitando i confini e gli ambiti di intervento delle fonti istitutive nelle scelte organizzative e nella definizione degli obiettivi e dei modelli gestionali dei fondi pensione finisce per ridurre anche le potenzialità sociali delle iniziative previdenziali promosse nei vari comparti.

Le parti sociali devono ora riflettere sull’opportunità, dopo una fase pionieristica che le ha caratterizzate anche per l’impegno profuso nell’individuazione dei soggetti designati negli organi di amministrazione, direzione e controllo, di riqualificare le iniziative previdenziali connesse ai fondi pensione istituiti nei diversi comparti e settori produttivi.

Se è vero che i fondi pensione istituiti dai contratti e dagli accordi collettivi si caratterizzano per una più spiccata finalità sociale rispetto alle altre tipologie di fondi e prodotti previdenziali, tale finalità va valorizzata e rafforzata sul piano delle scelte e dei contenuti.

4. Un ritorno…al futuro

Per “chiudere” il cerchio e favorire lo sviluppo della previdenza complementare nei settori produttivi e nelle realtà nelle quali il livello delle adesioni si è rivelato assolutamente insoddisfacente le parti sociali devono riprendere quella spinta propulsiva che ne aveva caratterizzato l’attività durante la fase di avvio dei fondi pensione.

Si tratta di partire dagli elementi di maggiore criticità ma anche dalle esperienze di successo per rimodulare le caratteristiche di offerta delle diverse forme pensionistiche complementari, tenendo conto: delle specificità dei settori di riferimento; delle caratteristiche economiche e socio - anagrafiche delle imprese e dei lavoratori coinvolti; delle finalità delle differenti iniziative previdenziali; dell’esigenza di trovare un equilibrio adeguato fra gli obiettivi di semplificazione e quelli di diversificazione delle facoltà di

Pagina 14 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

scelta concesse ai potenziali aderenti, in relazione alle modalità di finanziamento, alle linee di investimento e alle prestazioni principali ed accessorie.

Lo sviluppo della previdenza complementare richiede, dunque, non soltanto di saper collocare meglio l’offerta previdenziale connessa ai differenti fondi pensione ma anche di diversificare la risposta collettiva in relazione alle esigenze e alle caratteristiche dei potenziali aderenti..

La riuscita di questo processo risiede in un rinnovato impegno delle organizzazioni sindacali a sostegno dell’attività promozionale dei fondi pensione; nell’adozione di soluzioni contrattuali innovative che agevolino il collocamento e l’adesione dei lavoratori, riducendo gli ostacoli e gli oneri che ancora si frappongono all’esercizio delle loro libere e consapevoli scelte; nella capacità di ampliare l’insieme dei servizi e delle prestazioni di carattere accessorio offerte; nella possibilità che anche le scelte legate ai profili di investimento e all’universo investibile siano maggiormente calibrate sulla finalità previdenziale e, dunque, su impieghi nelle diverse classi di attività finanziarie che assumano un orizzonte temporale di più lunga durata.

Non esistono soluzioni ideali valide per tutte le realtà e per tutti i settori. Si possono, però, avanzare alcune proposte ed individuare alcune soluzioni che possono essere messe a disposizione del sistema delle relazioni sindacali. Un “mix” di proposte operative dal quale le parti sociali possono, in relazione alle caratteristiche e alle esigenze dei diversi settori produttivi e dei diversi territori, pescare quelle più appropriate per comporre un’offerta previdenziale socialmente ed economicamente sostenibile per i lavoratori e le imprese.

4.1. Quando il TFR non è disponibile

Il TFR rappresenta per le imprese italiane una fonte di autofinanziamento a basso costo che continua a permanere nel caso di aziende con meno di 50 addetti, laddove non sussiste l’obbligo di conferire il TFR non destinato alla previdenza complementare al Fondo di Tesoreria gestito dall’INPS.

Il conferimento del TFR ai fondi pensione rappresenta, quindi, una barriera implicita all’accesso dei lavoratori alla previdenza complementare, soprattutto a causa delle difficoltà e degli elevati oneri per l’accesso al credito che le piccole e medie imprese sopportano. Oneri variamente differenziati in ragione dei contesti territoriali, dei settori produttivi di appartenenza, delle condizioni patrimoniali e reddituali delle imprese medesime.

A frenare le potenzialità di sviluppo della previdenza complementare nelle PMI vi è, inoltre, la più elevata parcellizzazione del dato aziendale e la maggiore riluttanza dei lavoratori a privarsi del TFR in un contesto economico meno favorevole (basso dato medio retributivo pro capite per addetto ed elevata turnazione e mobilità del lavoro).

4.2. Se la buonuscita diventa un ostacolo

I ritardi fin qui accumulatisi nel completamento dell’offerta complessiva della previdenza complementare rivolta ai pubblici dipendenti limitano le loro possibilità di conseguire adeguati livelli di copertura previdenziale futuri.

Questo ritardo è in gran parte dovuto alla mancata applicazione del decreto legislativo 5 dicembre 2005, n.252 ai dipendenti delle pubbliche amministrazioni, sia con riferimento alla non operatività del meccanismo del silenzio assenso per i lavoratori di nuova assunzione, sia con riguardo alla mancata estensione ai dipendenti pubblici dei benefici fiscali previsti dalla riforma vigente dal 1° gennaio 2007.

Pagina 15 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Un ulteriore elemento critico è potenzialmente rappresentato dal vincolo che obbliga i lavoratori già in servizio alla data del 31/12/2000, ai fini dell’adesione ai fondi pensione di comparto con il conferimento del TFR, ad effettuare l’opzione di passaggio dal TFS al TFR.

Sussiste, infatti, una inesatta percezione da parte dei pubblici dipendenti delle compensazioni previste dalla legge in caso di esercizio del diritto di opzione per il passaggio da TFS a TFR (contributo figurativo dell’1,5% sulla base contributiva di riferimento ai fini TFS per i dipendenti delle amministrazioni pubbliche iscritti all’INPDAP)

Per superare questi ostacoli è possibile immaginare soluzioni legislative che consentano l’adesione ai fondi pensione dei dipendenti pubblici ancora in regime di TFS senza il conferimento del TFR e, quindi, senza la necessità di esercizio dell’opzione. Una soluzione che, circondata di opportune cautele (prevedendo, ad esempio, vincoli di destinazione alla previdenza complementare di quote parte del TFS al momento della cessazione del rapporto di lavoro, in modo da costituire posizioni previdenziali complementari più robuste), potrebbe risultare decisiva per incentivare le adesioni ai fondi pensione di comparto dei lavoratori pubblici assunti prima del 1/01/2001.

4.3. Adesione libera o generalizzata?

La lettura coordinata dei provvedimenti legislativi che hanno riguardato la previdenza pubblica e la previdenza complementare, i riscontri normativi dei diversi intrecci, la natura giuridica del contributo del datore di lavoro e il ruolo delle fonti istitutive mentre da un lato rafforzano il collegamento funzionale tra previdenza obbligatoria e previdenza complementare e collocano la previdenza complementare nell'ambito delle tutele previste dall'articolo 38, secondo comma, della Costituzione; dall'altro permettono alla contrattazione collettiva, nell'ambito del quadro normativo disegnato dal legislatore, di sperimentare nuove modalità di adesione alla previdenza complementare, diverse dalle forme fino ad ora conosciute e slegate dall'obbligo di conferimento del Trattamento di Fine Rapporto, poiché il TFR non è l'unico strumento di finanziamento della previdenza complementare, se pur individuato dal legislatore come fonte privilegiata.

Se nei settori altamente sindacalizzati o della grande impresa le prerogative concesse alle rappresentanze sindacali sono sufficienti a determinare un contesto favorevole allo sviluppo delle iniziative promozionali e di sostegno della previdenza complementare e alla diffusione dell’informazione, nella piccola impresa occorrono strumenti informativi e di comunicazione che tengano conto della specificità del dato economico, della maggiore parcellizzazione aziendale e della straordinaria diffusione delle imprese sul territorio.

Fra le soluzioni contrattuali particolarmente innovative che possono essere utilizzate per raggiungere il complesso dei destinatari della forma pensionistica complementare c’è l’adesione generalizzata per via contrattuale con il solo contributo del datore di lavoro.

In pratica si tratta di prevedere un obbligo contrattuale di contribuzione posto a carico del datore di lavoro con riferimento a ciascun dipendente al quale si applica il medesimo contratto o accordo collettivo.

Gli accordi collettivi potrebbero, inoltre, prevedere, in aggiunta la contributo del datore di lavoro, che l’adesione generalizzata dei lavoratori avvenga anche tramite il versamento di un contributo minimo a loro carico, salva la loro possibilità di manifestare un legittimo “dissenso informato”, entro un periodo predefinito, che farebbe venire meno la loro adesione al fondo.

La proposta, infine, dovrebbe essere strutturata in modo da non comportare limitazioni alla facoltà del lavoratore di conferire il proprio contributo e il TFR maturando alla medesima forma pensionistica.

Pagina 16 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

In assenza di un’ulteriore contribuzione a carico del lavoratore e del conferimento del tfr il versamento del solo contributo a carico del datore di lavoro per ciascun lavoratore al quale si applica il contratto collettivo non permette la realizzazione di posizioni individuali soddisfacenti.

Ma l’adesione generalizzata può consentire alla forma pensionistica complementare di strutturare iniziative e comunicazioni mirate nei confronti degli iscritti, con l’obiettivo di ridurre le asimmetrie informative e l’insufficiente consapevolezza circa le opportunità offerte dalla previdenza complementare.

Al fine di evitare che la scelta del lavoratore di non aderire al fondo pensione, possa comportare il venire meno del relativo onere a carico del datore di lavoro e possa determinare l’esercizio di azioni dissuasive da parte di quest’ultimo nei confronti del lavoratore interessato, il meccanismo potrebbe essere congeniato in modo tale da prevedere l’obbligo contributivo del versamento a carico del datore di lavoro per finalità mutualistiche (gestite, ad esempio, tramite gli strumenti della bilateralità). Gli Enti bilaterali potrebbero successivamente versare al fondo i contributi dei lavoratori che abbiano, anche tacitamente, accettato l’adesione.

4.4. Quando mutualizzare conviene

Un altro dei campi nel quale l’iniziativa della contrattazione a sostegno della previdenza complementare può utilmente dispiegarsi è quello della mutualizzazione di alcuni oneri che insistono a carico degli aderenti (es.: di natura amministrativa o correlati ad alcune prestazioni richeste), che potrebbero essere “mutualmente” coperti tramite ulteriori integrazioni della contrattazione.

La mutualizzazione può operare verso una pluralità di direzioni. Ad esempio si può decidere che parte delle risorse mutualizzate venga destinata a soltanto a beneficio di alcune categorie di lavoratori aderenti (per esempio lavoratori a basso reddito, o che abbiano subito sospensioni del rapporto di lavoro, ecc.), incrementando le loro posizioni previdenziali complementari. Un altro ambito di intervento innovativo potrebbe consistere nel destinare parte delle risorse individuate dalla contrattazione e/ o degli oneri mutualizzati al finanziamento di fondi di rotazione destinati ad abbattere gli oneri per la contro assicurazione delle garanzie concesse dai consorzi fido in caso di concessione alle imprese di un credito sostitutivo del TFR dei propri dipendenti conferito alla previdenza complementare.

4.5. Se la coperta è troppo corta

Ma quando la coperta è troppo corta e le risorse disponibili per il finanziamento della previdenza complementare si riducono i contratti e gli accordi collettivi possono effettuare scelte selettive e mirate.

Nel settore del lavoro somministrato, nel periodo di vigenza del CCNL stipulato il 24 luglio 2008, le Parti avevano stabilito il finanziamento da parte della bilateralità della posizione previdenziale dei lavoratori somministrati che aderenti a Fontemp, attraverso una contribuzione fino al 4% della retribuzione di riferimento (per coprire sia la contribuzione base a carico del datore di lavoro che quella a carico del lavoratore).

La sfida era quella di rendere la previdenza complementare effettivamente disponibile e conveniente anche per i lavoratori (come quelli somministrati) temporanei o più discontinui, tramite un sostegno della bilateralità allo scopo di colmare l’insufficiente contribuzione originata a causa di missioni di lavoro di durata troppo breve nell’anno. L’esperienza, che allo stato attuale si è interrotta, rimane un virtuoso esempio di impegno contrattuale per la promozione ed il sostegno della previdenza complementare.

Pagina 17 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

In altri casi si possono utilizzare le esperienze già avviate con alcune leggi regionali a sostegno della previdenza complementare, attualizzandole e valorizzandole per gli scopi e le finalità della contrattazione collettiva.

Ad esempio si può stabilire l’incremento della contribuzione aggiuntiva posto a carico del datore di lavoro per determinate categorie di lavoratori, oppure versamenti una tantum da effettuare al verificarsi di talune fattispecie (nascita di un figlio, congedo parentale, intervento della cassa integrazione guadagni).

4.6. Mono – comparto o multi comparto?

Il modello “previdenza complementare di natura negoziale” sopra delineato si basa su una maggiore responsabilizzazione e coinvolgimento delle parti, non solo nella fase promozionale e di sostegno dei fondi pensione, ma nell’individuazione, tramite le fonti istitutive, degli obiettivi sociali che caratterizzano la promessa pensionistica, dei criteri e delle modalità che indirizzano le scelte gestionali, delle tipologie di investimento che garantiscano la sicurezza, la qualità e la redditività del portafoglio nel suo complesso, in considerazione delle caratteristiche socio – economiche e anagrafiche della popolazione di riferimento, dei fabbisogni di liquidità e delle esigenze di diversificazione dei profili di rischio – rendimento.

Non si può non osservare che in questa prima fase di attività i fondi pensione negoziali hanno progressivamente ricalcato i modelli gestionali adottati dai fondi aperti e dai P,i.p. con lo scopo di ampliare le scelte disponibili per i propri aderenti..

Peraltro, se si osserva la distribuzione dei lavoratori aderenti ai fondi pensione nelle diverse linee di investimento si rileva una massiccia concentrazione nei comparti caratterizzati da un profilo rischio – rendimento più prudente.

Se lo scopo è quello di proteggere il risparmio raccolto, investendo le attività finanziarie nel miglior interesse dei propri aderenti, il criterio di massimizzazione dei risultati attesi potrebbe ritenersi compreso nell’obiettivo più generale di protezione sociale per evitare che l’impegno individuale e collettivo, tramite la destinazione di contributi a carico del lavoratore e delle imprese sia adeguatamente protetto, valorizzando nel contempo le finalità collettive dell’iniziativa previdenziale connessa a ciascun fondo pensione negoziale.

Ciò potrebbe segnare, se non il ritorno a modelli gestionali “monocomparto”, quantomeno una maggiore attenzione delle fonti istitutive nel promuovere e valorizzare, fra le differenti linee di investimento proposte ai potenziali aderenti, quella che meglio risponde alla finalità sociale.

Il favore delle fonti istitutive nei confronti di una determinata linea di investimento potrebbe concretamente realizzarsi mediante condizioni di accesso più favorevoli per gli aderenti, in termini di ridotti oneri amministrativi e gestionali o tramite la destinazione di finanziamenti aggiuntivi previsti dalla contrattazione collettiva.

La linea di investimento “politicamente” prescelta dovrebbe privilegiare scelte gestionali che assumono un orizzonte temporale più lungo ed adottare una migliore diversificazione degli impieghi (anche in classi di attività alternative) e dei rischi,

Si supererebbe cosi l’attuale tendenza dei fondi pensione (herding) a costruire linee di gestione che privilegiano classi di attività e benchmark di riferimento “similari”, sgravandoli dalla ricerca comparativa di risultati di breve periodo.

Pagina 18 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

5. Il ruolo delle Parti sociali nella “governance” dei fondi pensione

La fase “pioneristica” che ha accompagnato l’istituzione e il decollo delle forme pensionistiche complementari di natura negoziale si è caratterizzata per una prassi dei criteri e delle modalità di selezione dei soggetti designati dalle parti istitutive negli organismi di amministrazione e controllo delle forme pensionistiche complementari che ha privilegiato forme di partecipazione “semi – volontaristiche”, improntate all’obiettivo di minimizzare gli oneri di natura amministrativa e gestionale. Questa prassi ha esaltato la funzione di “controllo sociale”, peraltro già assegnata agli organismi di amministrazione e controllo dal D.lgs 124/93 e poi confermata dal D.lgs 252/2005 che, nell’indicare il criterio della pariteticità fra rappresentanti dei lavoratori e dei datori di lavoro nella composizione dei medesimi organi, ha anche previsto il metodo elettivo per l’individuazione dei rappresentanti dei lavoratori.

Con la Delibera COVIP del 16 marzo 2012 recante “Disposizioni sul processo di attuazione della politica di investimento” sono stati definiti puntualmente i compiti e le responsabilità dei Consigli di Amministrazione e di tutti soggetti coinvolti nella politica di investimento nei fondi pensione negoziali e preesistenti, con lo scopo di verificare la rispondenza dei comportamenti dei diversi soggetti alle funzioni affidate e il contributo dato al raggiungimento dei risultati conseguiti. Concetto ripreso anche nella comunicazione del 22 luglio 2013, “Utilizzo dei giudizi delle agenzie di rating da parte delle forme pensionistiche complementari”, in cui si fa obbligo alle forme pensionistiche complementari di “adottare processi e modalità organizzative che assicurino un’adeguata valutazione del merito di credito” con riferimento all’obiettivo, assunto dalla Direttiva 2003/41/CE, di limitare l’utilizzo esclusivo o meccanicistico dei giudizi di rating nelle decisioni di investimento e disinvestimento.

In particolare, la Delibera del 16 marzo 2012 amplia notevolmente i compiti e le responsabilità dei Consigli di Amministrazione delle forme pensionistiche complementari sul controllo della gestione finanziaria, sia attraverso l’introduzione dell’obbligo di redigere il Documento sulla politica di investimento, sia tramite l’implementazione di una “funzione finanza” da istituire all’interno della forma pensionistica o, in outsourcing. Il documento sulla politica di investimento descrive puntualmente il sistema di controllo della gestione finanziaria implementato dal fondo, delineando l’insieme delle procedure da adottare per verificare che le azioni poste in essere dai vari soggetti coinvolti nel processo risultino in grado di assicurare gli obiettivi finanziari stabiliti.

Nel caso di assegnazione in outsourcing della funzione finanza il Consiglio di amministrazione deve allestire particolari presidi al fine di verificare direttamente l’operato dell’outsourcer, esercitando comunque un puntuale e competente controllo sull’attività della funzione finanza e verificando periodicamente l’attuazione della politica di investimento.

Tali presidi possono tradursi anche nell’istituzione di appositi Comitati finanziari composti da alcuni Consiglieri con lo scopo di verificare puntualmente la politica di investimento e, se necessario, proporre al Consiglio le modifiche da apportare.

Nell’art. 5 della Delibera (Compiti e responsabilità dei soggetti coinvolti nel processo di investimento) vengono a tale scopo richiesti specifici requisiti professionali anche per i consiglieri che fanno parte degli eventuali comitati finanziari. Non c’è dubbio che l’ampliamento della complessità delle funzioni e dei compiti assegnati agli organismi di amministrazione e controllo (anche a seguito dell’imminente revisione della normativa che disciplina gli investimenti che spingerà i fondi a dotarsi di nuovi strumenti di analisi e controllo del rischio) richiede, in prospettiva, di “irrobustire” l’ambito e la pluralità dei requisiti dei componenti degli organismi deputati all’amministrazione e al controllo delle forme pensionistiche complementari.

Pagina 19 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Per alcuni tale salto di “qualità” dovrebbe realizzarsi attraverso un ulteriore rafforzamento dei requisiti di professionalità per i componenti degli organismi di amministrazione; per altri mediante l’introduzione nel fondo pensione di un assetto di governo ispirato alla riforma del diritto societario del 2003 che ha introdotto anche nel nostro ordinamento, per le società commerciali, la possibilità di adottare un modello “duale”.

Secondo i fautori del modello “duale” o “dualistico” tale assetto, applicato alla vita del fondo pensione, consentirebbe di separare le funzioni tipiche di indirizzo, sorveglianza e controllo - che verrebbero affidate al Consiglio di Sorveglianza, dove troverebbero posto i rappresentanti dei lavoratori e dei datori di lavoro in ossequio al già richiamato principio di pariteticità - dalle funzioni di natura gestionale che verrebbero riservate al Consiglio di gestione, con requisiti di professionalità rafforzati, tramite la partecipazione di Consiglieri “indipendenti”.

Infatti, per analogia con quanto previsto dal Codice civile in ordine alla disciplina delle società per azioni, i componenti del Consiglio di Sorveglianza nel modello dualistico sono nominati dall’assemblea, che designa anche il presidente i cui poteri sono determinati dallo Statuto.

Il modello “duale” mal si concilia con la peculiarità dell’assetto amministrativo e gestionale di un fondo pensione, sia perché numerose funzioni gestionali sono attualmente svolte, secondo quanto previsto dalla legge, tramite il concorso di soggetti dotati delle necessarie competenze ed autorizzazioni di legge, sia perché la disciplina dettata dalla COVIP si preoccupa di ripartire le funzioni direttive, di sorveglianza e di controllo tra più soggetti, differenti per struttura e competenze, che ferma restando la responsabilità dell’associazione riconosciuta “fondo pensione”, dotata di personalità giuridica, si ispirano ad una separazione dei compiti che si risolve in un’insieme di procedure dirette a disegnare un compiuto assetto di prerogative e controlli incrociati.

Al tempo stesso, per lo specifico “ruolo” svolto dalle fonti istitutive nella promozione e nel sostegno della forma pensionistica complementare è evidente l’esigenza di un collegamento o di un nesso funzionale fra l’esercizio delle funzioni amministrative e la copiose attività e procedure definite o attuate dalle fonti medesime che ispirano le diverse fasi operative della vita del fondo pensione negoziale, da quelle del collocamento e dell’adesione, a quelle del finanziamento e delle prestazioni erogate.

L’impostazione “pro – modello duale”, applicata ai fondi pensione, non tiene peraltro conto del fatto che nel Codice civile “novellato” dalla riforma del diritto societario le responsabilità del Consiglio di Sorveglianza in ordine agli adempimenti di carattere legislativo e normativo – regolamentare non risultano annacquate ma, semmai, rafforzate. Infatti nel sistema duale se la funzione amministrativa risulta esclusivamente assegnata al Consiglio di gestione, quella legata al del controllo di legalità spetta unicamente al Consiglio di Sorveglianza, che la esercita attraverso le competenze specificatamente ed inderogabilmente elencate dall’art. 2409 c.c.:

1) nomina e revoca del Consiglio di gestione; 2) approvazione del bilancio d’esercizio; 3) funzioni di vigilanza del Collegio sindacale di cui all’art. 2403 c.c.; 4) informativa scritta all’assemblea, almeno una volta l’anno, sull’attività di vigilanza

svolta sulle omissioni e sui fatti censurabili rilevati (attività che, applicata alla vita dei fondi pensione, integrerebbe quella del Collegio sindacale e, parzialmente, quella di cui alla funzione di controllo interno);

5) approvazione delle operazioni strategiche, dei piani industriali e finanziari predisposti dal Consiglio di gestione;

6) impugnazione delle delibere del Consiglio di gestione e delle delibere assembleari annullabili.

Pagina 20 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

Per quanto riguarda l’esercizio della funzione di controllo contabile essa spetta inderogabilmente ad un revisore o ad una società di revisione. nel sistema dualistico.

La rilevanza delle competenze attribuite al Consiglio di Sorveglianza nel modello dualistico introdotto dalla riforma del diritto societario trova riscontro nella previsione legislativa che almeno un componente del medesimo consiglio sia iscritto nel registro dei revisori legali (art. 2409, duodecime, comma 4°), mentre per gli altri componenti la previsione di particolari requisiti è rimessa allo Statuto.

Infine, l’ipotetica applicazione del modello “duale” alle forme pensionistiche complementari richiederebbe anche l’adozione di una più puntuale ed efficace disciplina dei conflitti d’interesse, in grado di garantire in ogni caso l’indipendenza dei Consiglieri di gestione rispetto ai soggetti incaricati della gestione dei fondi o che con questi detengano rapporti di controllo.

Disciplina normativa assai complessa da attuare sul piano pratico, considerando le caratteristiche degli ordini professionali e il fitto intreccio degli assetti proprietari che caratterizza i nostri più importanti gruppi di intermediazione bancaria, assicurativa e finanziaria.

Il “modello dualistico” introdotto dalla riforma del diritto societario, dunque, appare poco idoneo a garantire una netta separazione fra le funzioni di indirizzo politico e di controllo sociale - da assegnare alle parti istitutive delle forme pensionistiche complementari - e le funzioni amministrativo – gestionali.

Da un lato continuerebbero ad insistere sull’organismo di sorveglianza tutti i compiti e le responsabilità propri della funzione di controllo di legalità; dall’altro esso verrebbe spogliato di tutti gli strumenti di indirizzo e controllo amministrativo necessari per continuare concretamente a valorizzare la “finalità sociale” nell’attività di gestione del fondo.

Sono altrettanto evidenti, parimenti, i rischi di una maggiore complessità del processo decisionale, sovrapposizione in alcune aree o funzioni dei “ruoli” fra i diversi organismi, oltre al conseguente aumento degli oneri relativi all’attività dei componenti dell’organismo di sorveglianza e dell’organismo di gestione.

Abbandonando l’enfasi sulla separazione fra le funzioni di indirizzo e controllo (da riservare ai rappresentanti dei lavoratori e dei datori di lavoro) e quelle gestionali (da affidare a Consiglieri “indipendenti”), vale la pena riflettere, in prospettiva, su un approdo più maturo degli assetti amministrativi e gestionali, facendo leva sulla necessità di dotare i richiamati organismi amministrativi di figure professionali più specialistiche ed individuando, quindi, il mix più opportuno di competenze professionali, in relazione all’assetto organizzativo e gestionale del fondo e alla complessità del processo decisionale.

Tale argomentazione insiste su una regolamentazione delle competenze funzionali amministrative e direttive delle forme pensionistiche complementari ispirata non tanto, com’è oggi, al possesso di requisiti di professionalità maturati sulla base di esperienze acquisite “settorialmente”, in relazione al principio della convergenza per finalità (di natura previdenziale), quanto sulla base di una più matura e puntuale disciplina volta a tutelare la presenza negli organismi di amministrazione e controllo delle forme pensionistiche istituite tramite accordi collettivi sia di rappresentanti qualificati dei lavoratori e delle imprese, indicati dalle medesime fonti istitutive, sia di soggetti dotati di competenze tecniche specialistiche comprovate dall’esercizio di un’attività professionale o di lavoro dipendente “qualificante”, in relazione alle funzioni svolte nell’attività di analisi e controllo del rischio e nell’attività di investimento del risparmio gestito.

Pagina 21 di 68

Ottobre 2013 Orizzonti di valore Numero Speciale Economia sociale Partecipazione Solidarietà

6. Economie di scala ed accorpamenti

Anche l’aspetto dimensionale dei fondi pensione assume un rilievo sempre maggiore per realizzare una gestione più efficiente e maggiori economie di scala.

In quelle situazioni nelle quali sussiste un ridotto bacino di potenziali aderenti e uno scarso livello di risparmio gestito il sistema delle relazioni sindacali deve ragionare sull’opportunità di favorire processi di unificazione e sinergia fra i fondi pensione esistenti.

Dove il livello di adesioni si mantiene ancora troppo basso, pur in presenza di bacini molto ampi di destinatari, occorre rilanciare l’iniziativa delle parti, anche valutando modalità di sostegno contrattuale innovative e con il possibile ricorso a forme di mutualizzazione degli oneri e dei contributi.

Conclusioni

La sostenibilità sociale e finanziaria del sistema previdenziale dipenderà sempre di più dall’equilibrio fra la pensione pubblica obbligatoria e quella complementare privata.

La grande differenza della distribuzione degli aderenti per settori produttivi, che ha finora escluso dal sistema i lavoratori della piccola e media impresa e del pubblico impiego, rischia di minare alla radice la coesione sociale.

In attesa che vengano tempi migliori e che la classe politica assuma lo sviluppo della previdenza complementare come una priorità dell’azione di politica economica e sociale, senza scaricare sulle future generazioni, elettoralmente poco rappresentate, il rischio di un’insufficiente copertura previdenziale nell’età anziana spetta alle parti sociali di rilanciare il tema della mutualità integrativa, in un ottica di solidarietà inter – generazionale.

Pagina 22 di 68

LL L EE E� � PP PRR ROO OPP POO OSS S TT TEE E� �DD DEE ELL L LL LAA A�� CC CII I SS SLL L �� �

��

���

��

�pp pee e rr r� � ii i ll l� � rr rii i ll laa a nn ncc c ii ioo o� �dd dee e ll lll l aa a� � pp prr r ee evv v ii idd dee e nn nzz z aa a� � cc coo omm mpp pll l ee emm mee e nn ntt t aa arr r ee e�� �

Pagin

a 2

3 d

i 68

LA C

ISL

CO

NTR

ATTA

, U

NIS

CE,

PR

OP

ON

E

Prev

iden

za

com

plem

enta

re:u

npi

last

ro a

cces

sibi

le a

tu

tti

Il lim

itato

risu

ltato

del

lo s

vilu

ppo

dei f

ondi

pen

sion

e ne

i set

tori

della

pic

cola

e m

edia

impr

esa

e de

l pub

blic

o im

pieg

o e

la s

osta

nzia

le e

stra

neità

del

lavo

ro a

uton

omo

alla

pre

vide

nza

com

plem

enta

re r

ichi

ede

di v

alut

are

se le

attu

ali f

orm

e di

ac

cess

o vo

lont

ario

(se

ppur

e in

cent

ivat

e da

l m

ecca

nism

o de

l “s

ilenz

io a

ssen

so”)

sia

no a