Embed Size (px)

Citation preview

EQUAL - E-dapt: l’e-business e i processi di adattamento delle imprese e dei lavoratoriIT - G - LOM - 0011

ISTUD - Istituto Studi DirezionaliC.so Umberto I, 71 - 28838 Stresa (Verbania)

Tel. +39.0323.933.801 - Fax +39.0323.933.805E-mail: [email protected]

Le ricerche sono disponibili sul sito del progetto www.edapt.it

L’impatto delle nuove tecnologie sulla professionalità

amministrativa

A cura diStefano Baraldi e Paola Brocero

Ufficio Centrale per l'Orientamento e la Formazione Professionale dei Lavoratori

Ufficio Centrale per l'Orientamento e la Formazione Professionale dei Lavoratori

L’impatto delle nuove tecnologiesulla professionalità amministrativa

Hanno contribuito alla realizzazione delle attività di ricerca anche:Cristina Godio, Simonetta Manzini, Alessandra Meacci,

Alberto Melgrati e Luigi Serio

A cura diStefano Baraldi e Paola Brocero

EQUAL - E-dapt: l’e-business e i processi di adattamento delle imprese e dei lavoratoriIT - G - LOM - 0011

INDICE

E-dapt: l’e-business e i processi di adattamento delle imprese e dei lavoratori pag. 5

PREMESSA » 7

L’ANALISI DELLA LETTERATURA » 9

La funzione Amministrazione, Controllo e Finanza e la professionalità amministrativa: la visione tradizionale » 9La valutazione dell’impatto delle nuove tecnologie » 12La professionalità amministrativa nell’era dell’ICT » 14

L’impatto delle tecnologie dell’informazione e della comunicazionesul ruolo della funzione ACF » 15L’impatto delle tecnologie dell’informazione e della comunicazionesulle attività » 17L’impatto delle tecnologie dell’informazione e della comunicazionesulle competenze » 18

L’ANALISI SUL CAMPO » 19

Il ruolo della funzione Amministrazione, Controllo e Finanza » 21L’impatto dell’ICT sui processi amministrativi » 24Gli strumenti informatici adottati » 29L’impatto dell’ICT sulla professionalità amministrativa » 31

CONCLUSIONI » 35

RIFERIMENTI BIBLIOGRAFICI » 37

3

E-dapt: l’e-business e i processi di adattamento delle imprese e dei lavoratori

Il progetto

Il progetto “E-dapt: l’e-business e i processi di adattamento delle imprese e deilavoratori” (IT - G - LOM - 0011), finanziato dalla Comunità Europea, dal Ministerodel Lavoro e delle Politiche Sociali, dalla Regione Lombardia nell’ambitodell’Iniziativa Comunitaria Equal, si è proposto di incoraggiare e sostenere le impre-se operanti nei settori tradizionali e i loro lavoratori nel processo di adattamento allenuove tecnologie informatiche e delle comunicazioni, in modo da prevenire e contra-stare la loro esclusione dal mercato.

L’impatto della net economy, o più propriamente dell’insieme delle tecnologiedell’informazione e della comunicazione (ICT), va infatti ben al di là degli anda-menti che caratterizzano le imprese e l’evoluzione delle competenze dei lavoratoriche operano nell’offerta delle nuove tecnologie, ma riguarda l’intero sistema econo-mico e produttivo (oltre che sociale), che con diverse modalità e intensità è acquiren-te e utilizzatore di tali tecnologie e che, grazie ad esse, si sta profondamente trasfor-mando. La diffusione delle nuove tecnologie informatiche è un processo irreversibilee sia il sistema delle imprese sia la forza lavoro devono prepararsi ad adattarsi adesse. Dall’accesso alle nuove tecnologie dipende infatti lo sviluppo dell’intero siste-ma delle imprese. E accesso non significa solo acquisizione delle nuove tecnologie,ma anche e soprattutto sviluppo delle competenze tecniche e gestionali per un loroefficace utilizzo. Con le tecnologie ICT cambiano infatti le competenze imprendito-riali e manageriali, i processi di apprendimento e i contesti di riferimento.

Il progetto, coordinato dall’ISTUD – Istituto Studi Direzionali, è realizzato inpartnership con Formaper, azienda speciale della Camera di Commercio di Milano,Scuola Superiore del Commercio, del Turismo, dei Servizi e delle Professioni,Assoservizi, Intesa Formazione, Poliedra e Probest Service e ha inoltre previsto lacostituzione di uno Steering Committe composto da: Assolombarda, Comune diMilano - Assessore Personale, Lavoro e Risorse, Comune di Milano - Assessore aiServizi Civici ed Innovazione Tecnologica, Camera di Commercio IndustriaArtigianato e Agricoltura di Milano, Intesa Formazione, Provincia di Milano -Assessore alla Formazione Professionale, Provincia di Milano - Assessore al Lavoro,Regione Lombardia - Vice Segretario Settore Unità Organizzativa Programma eRelazioni Esterne, Regione Lombardia - Direzione Generale Famiglia e SolidarietàSociale, Unione del Commercio, del Turismo, dei Servizi e delle Professioni dellaProvincia di Milano, che ha costituito un luogo di confronto e scambio permanente-sull’impatto delle nuove tecnologie sulle professioni.

Il progetto, realizzato nel periodo tra giugno 2002 e febbraio 2005, ha previstonell’arco della sua articolazione l’attività di ricerca quantitativa e qualitativa, di for-mazione e di informazione.

5

A) La ricerca quantitativa ha indagato il livello attuale di informatizzazionedelle imprese lombarde e le prospettive di sviluppo dell’uso dell’ICT. La numerositàdelle aziende coinvolte nell’indagine, rappresentata da 1.800 imprese con connessio-ne a Internet, unitamente all’ampiezza delle tematiche affrontate, rendono questa ri-cerca unica nel panorama italiano.

B) La ricerca qualitativa ha previsto le seguenti attività:– analisi, nell’ambito delle imprese, delle competenze richieste alle principali

famiglie professionali per operare efficacemente nei contesti competitivi dell’e-business: risorse umane, marketing, project management, controllo e fi-nanza, operations, acquisti, information technology;

– studio di come si modificano, in due particolari settori produttivi e nelle diversetipologie dimensionali, i modelli strategici e organizzativi delle imprese: la sanitàe il settore bancario;

– studio dei mutamenti delle competenze e dei processi di lavoro in due tra le piùrecenti innovazioni ICT: e-learning e Enterprise Resource Planning (ERP);

– analisi di come si modificano le esigenze di professionalizzazione dei lavoratori,inclusi i lavoratori atipici, nell’obiettivo di rafforzare le loro competenze e diconseguenza la loro posizione lavorativa, prevenendo fenomeni di marginalizza-zione o esclusione dal mercato del lavoro;

– esame delle caratteristiche e dell’organizzazione delle PMI che operano nell’of-ferta di servizi di e-business, con attenzione alle modalità con cui si rapportanoalle imprese clienti;

– analisi delle caratteristiche dei portali che riuniscono gruppi di imprese per losviluppo di attività di e-business.

C) Sulla base dei risultati delle ricerche si è proceduto all’individuazione di me-todi e modelli formativi e alla realizzazione di materiali didattici. L’attività formati-va, articolata anche per settore e tipologie dimensionali delle imprese, ha previstomodalità di erogazione sia in aula che a distanza ed è stata diretta a:– formare i formatori;– rafforzare le competenze strategiche e manageriali di imprenditori e manager di

PMI tradizionali;– accrescere le competenze tecniche di dipendenti e collaboratori delle imprese;– ampliare le capacità di integrazione e di attenzione al cliente negli imprenditori e

manager delle PMI che offrono ICT.

D) Strutturazione di un sistema di servizi di informazione sulle ICTÈ stato realizzato lo sportello di informazione e orientamento Punto New Economysituato presso Formaper in Via Camperio, 1 a Milano - www.puntoneweconomy.it -per imprenditori e lavoratori volto a:– informare e aggiornare le imprese sui temi dell’innovazione tecnologica; – aiutare gli imprenditori a comprendere come l’ICT modifichi le strutture di setto-

re e crei nuovi business o contribuisca ad innovare quelli esistenti; – informare gli utenti sull’offerta di formazione e sulle agevolazioni finanziarie

(accesso al credito e al capitale), focalizzate per iniziative riguardanti l’e-busi-ness.

6

7

1. PREMESSA

La rilevanza strategica assunta dall’ICT nelle aziende italiane e la crescente pe-netrazione degli strumenti informatici in tutti i settori dell’economia sono ormainoti. Negli ultimi anni le tecnologie dell’informazione e della comunicazione hannoperso il triste appellativo di cost generator per acquisire quello più suggestivo divalue generator. Con l’introduzione dell’ICT le imprese si sono impegnate su duefronti; da un lato hanno cercato di cogliere le nuove opportunità offerte in termini dimiglioramento dell’efficienza e dell’efficacia produttiva, dall’altro si sono preoccu-pate di gestire le conseguenze generate dall’adozione di tali tecnologie adattando ipropri modelli di gestione.

Quando una nuova tecnologia viene introdotta in azienda, infatti, genera profondicambiamenti che producono impatti:

– sui processi aziendali, modificando i contenuti ed i confini delle singole attività;

– sull’organizzazione delle aziende, creando nuove figure professionali e ridise-gnando ruoli e competenze delle professionalità esistenti.

Affinché le imprese possano cogliere per intero il potenziale innovativo dellenuove tecnologie è necessario che accompagnino la loro introduzione ad un progres-sivo adattamento dell’organizzazione. Se questo è vero in generale per tutte le fun-zioni di impresa, la funzione Amministrazione, Controllo e Finanza (ACF) non faeccezione. In molti contesti aziendali, infatti, tale funzione, trovandosi al centro ditutti i flussi informativi aziendali, ha vissuto importanti processi di informatizzazio-ne. A seguito di ciò è stata oggetto di profonde riorganizzazioni che ne hanno ridefi-nito gli ambiti di responsabilità, i processi, le attività ed i requisiti critici che caratte-rizzano la professionalità dei suoi operatori. Questa tendenza è confermata dall’ulti-mo rapporto Assinform su “Occupazione e Formazione nell’ICT” dal quale emergecome la funzione ACF sia la funzione maggiormente coinvolta nei progetti ICT delleaziende1.

Dallo stesso rapporto è possibile cogliere un altro importante elemento di rifles-sione, la presa di coscienza del fatto che le competenze ICT non siano più appannag-gio solamente dei fornitori ICT o di coloro che in azienda ricoprono mansioni tecno-logiche, ma stiano diventando parte del DNA di molte professioni. Oggi, infatti, afronte di circa un milione di addetti ICT propriamente detti ci sono circa un milionee settecentomila dipendenti che hanno dovuto arricchire il proprio skill set svilup-pando competenze tecnologiche.

1 Il Rapporto ha evidenziato come nel 2002 si sia riscontrato nella funzione commerciale un grado dicoinvolgimento maggiore rispetto alla funzione ACF. Questo è dovuto ad una progressiva trasformazionedelle risorse ICT che da risorse di “back-office” finalizzate ad ottenere vantaggi competitivi in termini dioperatività, costi, tempi e qualità, si stanno gradualmente trasformando anche in risorse di “front-office”destinate a supportare attività fondamentali per l’azienda come la gestione del cliente, il marketing e levendite.

Obiettivo della ricerca è quindi delineare l’evoluzione delle professionalità am-ministrative alla luce dell’impatto derivante dall’introduzione delle nuove tecnolo-gie, al fine di comprendere come le aziende possano orientarsi tra profili professio-nali emergenti, competenze richieste e percorsi formativi necessari.

Per indagare in che modo l’introduzione delle nuove tecnologie ha cambiato ilprofilo professionale degli operatori della funzione ACF si è fatto riferimento ad unmodello secondo il quale l’evoluzione della professionalità amministrativa può esse-re letta come la naturale conseguenza dei mutamenti che l’ICT ha portato nelle atti-vità svolte e nelle modalità di organizzazione del lavoro della funzione. Con tale af-fermazione non si vuole ricadere in un approccio puramente deterministico che indi-vidua nello sviluppo tecnologico la causa del cambiamento organizzativo, ma si fapropria l’ipotesi di lavoro in base alla quale le nuove tecnologie costituiscono oggiun importante fattore abilitante di possibili cambiamenti organizzativi.

Dati questi obiettivi, la metodologia di ricerca adottata ha previsto:

– una prima fase di analisi bibliografica finalizzata a ricostruire lo stato dell’arte intema di professionalità amministrativa e le principali evidenze presenti in lettera-tura sui cambiamenti intervenuti dopo la diffusione dell’ICT;

– una fase di analisi sul campo realizzata attraverso una serie di interviste finalizza-te a far emergere i mutamenti in corso ed i principali aspetti di criticità legati al-l’evoluzione delle tradizionali famiglie professionali.

8

9

2. L’ANALISI DELLA LETTERATURA

Lo studio dell’evoluzione della professionalità amministrativa, pur non essendoun tema nuovo, continua ad alimentare il dibattito nazionale ed internazionale. Lafunzione Amministrazione, Controllo e Finanza ha subito negli ultimi anni profondetrasformazioni. I mutamenti avvenuti nell’ambiente competitivo e nelle modalità digestione delle aziende stesse ne hanno cambiato la missione, l’assetto organizzativoe la professionalità dei suoi operatori. Coerentemente con gli obiettivi della ricerca,l’analisi bibliografica si concentrerà nello studio dei principali contributi che si sonooccupati della relazione tra nuove tecnologie e professionalità amministrative. Inparticolare, si seguirà il seguente percorso:

– identificazione delle figure professionali che tradizionalmente hanno caratteriz-zato la funzione ACF, individuando le peculiarità di ciascuna posizione (in termi-ni di attività svolte, conoscenze e capacità richieste);

– studio delle problematiche connesse alla valutazione dell’impatto dell’ICT nelleaziende;

– analisi delle conseguenze sul sistema delle professionalità amministrative deri-vanti dall’introduzione delle nuove tecnologie.

2.1 La funzione Amministrazione, Controllo e Finanza e la professionalità amministrativa: la visione tradizionale

Il tema della professionalità amministrativa è stato sviluppato da diversi autori inItalia e all’estero. Ciò che accomuna molti dei modelli interpretativi proposti è l’ana-lizzare la professionalità amministrativa come diretta conseguenza delle scelte orga-nizzative relative alla struttura della funzione ACF. In altre parole, dalla definizionedelle caratteristiche della funzione ACF, sia a livello di attività che di assetti organiz-zativi, si è passati alla definizione delle caratteristiche degli operatori della funzionestessa. Il presente paragrafo si propone di descrivere il sistema delle professionalitàamministrative e la struttura della funzione ACF come tradizionalmente intese ecome rappresentate dai contributi letterari scritti a partire dagli anni ottanta fino allafine degli anni novanta. Si ripercorrerà lo stesso cammino definita la missione dellafunzione ACF, si analizzerà il modello proposto da Amigoni.

Mintzberg2 distingue in ogni organizzazione cinque parti: il nucleo operativo, ilvertice strategico, la linea intermedia, la tecnostruttura e lo staff di supporto. La fun-zione ACF fa parte della tecnostruttura, il suo fine principale è quindi quello di aiuta-re l’organizzazione a cambiare e ad adattarsi all’ambiente. Nel corso degli anni talefunzione ha interpretato la propria missione in modi differenti. Sorta per tenere le ri-

2 Mintzberg H., 1985, La progettazione dell’organizzazione aziendale, Il Mulino, Bologna.

10

levazioni contabili e calcolare periodicamente l’andamento dell’attività economicaattraverso il bilancio d’esercizio3, la funzione ACF è stata oggetto di una evoluzioneche ha portato a riconoscerle “responsabilità sempre più ampie di gestione del pro-cesso di programmazione e controllo e di coordinamento delle attività delle diverseunità organizzative”4. Al crescere della complessità gestionale dell’impresa sono au-mentate anche la numerosità e la diversità dei compiti svolti all’interno della funzio-ne, ciò si è tradotto in una elevata articolazione organizzativa della funzione e nellanecessità di professionalità ad hoc5.

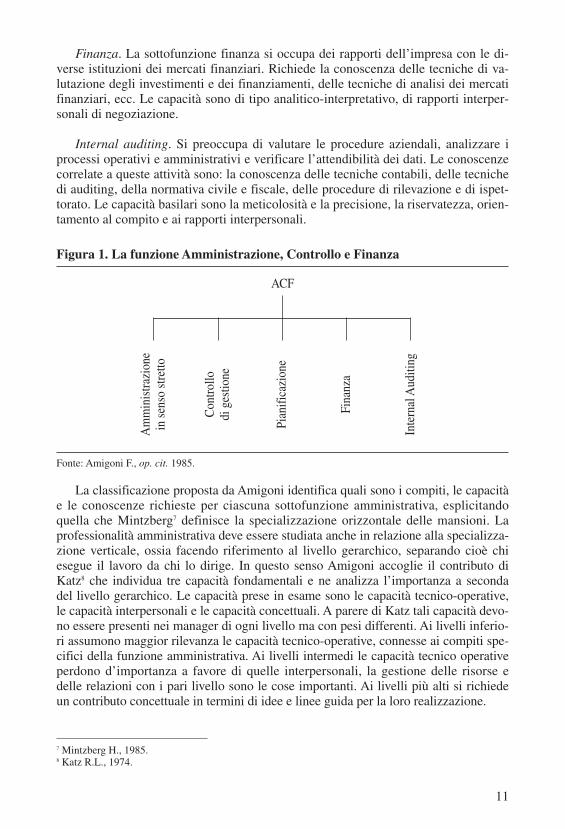

La funzione amministrativa tende a differenziarsi in cinque sottofunzioni6:

– amministrazione in senso stretto o contabilità generale;– controllo di gestione;– pianificazione; – finanza; – controllo interno o internal audit.

Ad ogni sottofunzione appartengono specifiche attività e professionalità, di se-guito verranno presentate le caratteristiche di ciascuna sottofunzione. Prima, però, ègiusto precisare che non esiste un assetto organizzativo della funzione ACF univer-salmente valido, a prescindere dal contesto. L’assetto della funzione ACF, infatti, simodella in maniera differente a seconda del contesto ambientale ed aziendale di rife-rimento.

Amministrazione in senso stretto. Si occupa delle rilevazioni di contabilità gene-rale, della redazione dei bilanci e di tutti gli adempimenti della normativa civilisticae fiscale. Gli operatori di questa sottofunzione devono conoscere le tecniche contabi-li, la normativa civilistica della normativa fiscale, ecc. Le capacità richieste sono laprecisione, la riservatezza, l’orientamento al compito.

Controllo di gestione. Governa il processo di programmazione e controllo azien-dale. Si occupa quindi della contabilità analitica, dei processi di budget e reporting,dell’analisi delle varianze. Le conoscenze necessarie sono la conoscenza delle tecni-che di controllo di gestione, delle tecnologie dei processi produttivi, della strutturaorganizzativa, ecc. Le capacità richieste sono di concettualizzazione di modelli dibreve periodo, analitico-interpretative, di rapporti interpersonali, ecc.

Pianificazione. Presidia il processo di pianificazione strategica attraverso l’analisidegli scenari, dei concorrenti, ecc. Le conoscenze correlate sono le tecniche dei siste-mi di pianificazione economico-finanziaria, le logiche competitive delle aree d’affari,le logiche di gestione del portafoglio, le tecniche di analisi degli scenari economici,ecc. Le capacità associate a questa posizione sono di concettualizzazione di modellidi lungo periodo, analitico-interpretative, di rapporti interpersonali, di integrazione.

3 Devecchi C., 1995.4 Arcari A., 1984.5 Amigoni F., 1995. 6 Amigoni F., 1995.

11

Finanza. La sottofunzione finanza si occupa dei rapporti dell’impresa con le di-verse istituzioni dei mercati finanziari. Richiede la conoscenza delle tecniche di va-lutazione degli investimenti e dei finanziamenti, delle tecniche di analisi dei mercatifinanziari, ecc. Le capacità sono di tipo analitico-interpretativo, di rapporti interper-sonali di negoziazione.

Internal auditing. Si preoccupa di valutare le procedure aziendali, analizzare iprocessi operativi e amministrativi e verificare l’attendibilità dei dati. Le conoscenzecorrelate a queste attività sono: la conoscenza delle tecniche contabili, delle tecnichedi auditing, della normativa civile e fiscale, delle procedure di rilevazione e di ispet-torato. Le capacità basilari sono la meticolosità e la precisione, la riservatezza, orien-tamento al compito e ai rapporti interpersonali.

La classificazione proposta da Amigoni identifica quali sono i compiti, le capacitàe le conoscenze richieste per ciascuna sottofunzione amministrativa, esplicitandoquella che Mintzberg7 definisce la specializzazione orizzontale delle mansioni. Laprofessionalità amministrativa deve essere studiata anche in relazione alla specializza-zione verticale, ossia facendo riferimento al livello gerarchico, separando cioè chiesegue il lavoro da chi lo dirige. In questo senso Amigoni accoglie il contributo diKatz8 che individua tre capacità fondamentali e ne analizza l’importanza a secondadel livello gerarchico. Le capacità prese in esame sono le capacità tecnico-operative,le capacità interpersonali e le capacità concettuali. A parere di Katz tali capacità devo-no essere presenti nei manager di ogni livello ma con pesi differenti. Ai livelli inferio-ri assumono maggior rilevanza le capacità tecnico-operative, connesse ai compiti spe-cifici della funzione amministrativa. Ai livelli intermedi le capacità tecnico operativeperdono d’importanza a favore di quelle interpersonali, la gestione delle risorse edelle relazioni con i pari livello sono le cose importanti. Ai livelli più alti si richiedeun contributo concettuale in termini di idee e linee guida per la loro realizzazione.

7 Mintzberg H., 1985. 8 Katz R.L., 1974.

Figura 1. La funzione Amministrazione, Controllo e Finanza

ACF

Am

min

istra

zion

ein

sen

so s

tretto

Con

trollo

di g

estio

ne

Pian

ifica

zion

e

Fina

nza

Inte

rnal

Aud

iting

Fonte: Amigoni F., op. cit. 1985.

12

In questo paragrafo sono stati analizzati:

– i compiti, le conoscenze e le capacità richieste degli operatori della funzione ACF;– i confini tra le diverse professionalità amministrative (sia a livello funzionale che

gerarchico).

Nel paragrafo successivo si cercherà di valutare l’intensità dell’impatto che l’ICTproduce nelle aziende, evidenziando in che modo l’adozione delle tecnologie del-l’informazione e della comunicazione abbia consentito l’introduzione di nuove logi-che organizzative nel modo di lavorare delle imprese.

2.2 La valutazione dell’impatto delle nuove tecnologie

Il problema della misurazione degli effetti degli investimenti ICT può essere stu-diato sotto una lente sia macro che microeconomica (aziendale).

Le analisi dell’impatto delle tecnologie dell’informazione e della comunicazioneiniziano verso la fine degli anni novanta, dopo che Robert Solow nel 1995 aveva enun-ciato il famoso “paradosso”, secondo il quale l’effetto degli investimenti in queste tec-nologie era visibile ovunque, tranne che nelle statistiche. In un articolo del 2000,Oliner e Sichel9 erano riusciti a stimare gli effetti dell’ICT sull’aumento dei tassi dicrescita della produttività negli Stati Uniti nella seconda parte degli anni ’90, giungen-do alla conclusione che il capitale ICT ha contribuito al 40% di ogni punto percentualedi aumento della produttività del lavoro per il periodo compreso tra il 1991 e il 1999.

Se questo tipo di analisi dà una risposta maggiormente certa a livello macroeco-nomico, alcune perplessità rimangono ancora a livello aziendale.

Valutare il ritorno degli investimenti in ICT non è compito semplice. I metodi tradi-zionali di quantificazione dei costi legati all’implementazione e al funzionamento ditali investimenti (Total Cost of Ownership), pur garantendo un elevato grado di certez-za e precisione matematica, non esplicitano il ruolo strategico svolto dall’Information& Communication Technology. L’ICT, infatti, può essere considerata una sorta di si-stema nervoso dell’organizzazione in quanto si integra in maniera pervasiva e trasver-sale rispetto a tutti i processi aziendali. Per questo motivo risulta estremamente difficileisolare i benefici derivanti dall’impiego di nuove tecnologie informatiche rispetto alleperformance globalmente raggiunte dall’impresa. In virtù di queste considerazioni èevidente come il confronto tra costi sostenuti e benefici generati debba essere sostituitoda un’analisi più approfondita che verifichi in quale misura gli investimenti ICT abbia-no generato valore trasformando il contesto nel quale vengono applicati. In effettil’ICT rappresenta oggi il principale fattore che consente il cambiamento aziendale; lenuove tecnologie modificano il modo di operare all’interno delle imprese inducendo leaziende a rivedere i propri processi e, dove necessario, ruoli e responsabilità.

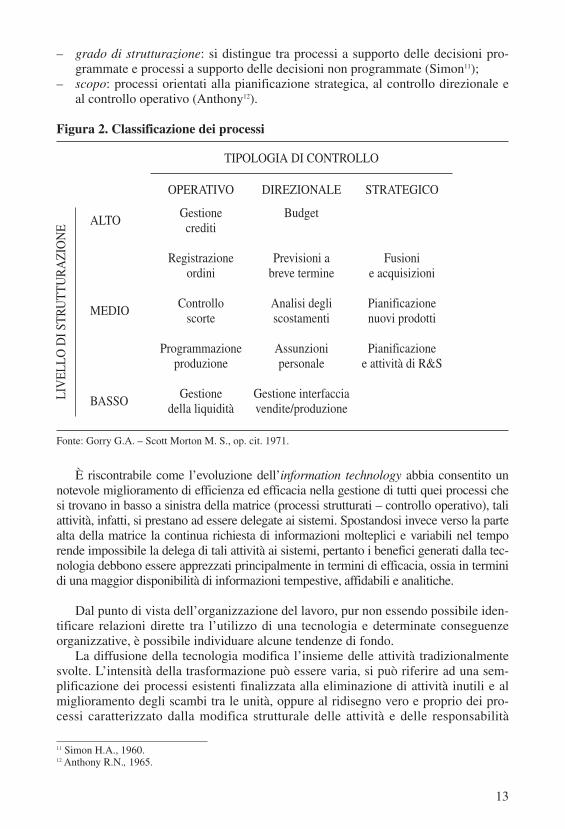

L’impatto sui processi è differente a seconda della tipologia di processo conside-rato. Adattando una classificazione proposta da Gorry e Scott Morton10 è possibileclassificare i processi aziendali in funzione del:

9 Oliner S.D., Sichel D.E., 2000.10 Gorry G.A., Scott Morton M.S., 1971.

13

– grado di strutturazione: si distingue tra processi a supporto delle decisioni pro-grammate e processi a supporto delle decisioni non programmate (Simon11);

– scopo: processi orientati alla pianificazione strategica, al controllo direzionale eal controllo operativo (Anthony12).

È riscontrabile come l’evoluzione dell’information technology abbia consentito unnotevole miglioramento di efficienza ed efficacia nella gestione di tutti quei processi chesi trovano in basso a sinistra della matrice (processi strutturati – controllo operativo), taliattività, infatti, si prestano ad essere delegate ai sistemi. Spostandosi invece verso la partealta della matrice la continua richiesta di informazioni molteplici e variabili nel temporende impossibile la delega di tali attività ai sistemi, pertanto i benefici generati dalla tec-nologia debbono essere apprezzati principalmente in termini di efficacia, ossia in terminidi una maggior disponibilità di informazioni tempestive, affidabili e analitiche.

Dal punto di vista dell’organizzazione del lavoro, pur non essendo possibile iden-tificare relazioni dirette tra l’utilizzo di una tecnologia e determinate conseguenzeorganizzative, è possibile individuare alcune tendenze di fondo.

La diffusione della tecnologia modifica l’insieme delle attività tradizionalmentesvolte. L’intensità della trasformazione può essere varia, si può riferire ad una sem-plificazione dei processi esistenti finalizzata alla eliminazione di attività inutili e almiglioramento degli scambi tra le unità, oppure al ridisegno vero e proprio dei pro-cessi caratterizzato dalla modifica strutturale delle attività e delle responsabilità

11 Simon H.A., 1960.12 Anthony R.N., 1965.

Figura 2. Classificazione dei processi

TIPOLOGIA DI CONTROLLO

OPERATIVO

Gestione crediti

Registrazioneordini

Controllo scorte

Programmazione produzione

Gestione della liquidità

ALTO

MEDIO

BASSO

Budget

Previsioni abreve termine

Analisi degliscostamenti

Assunzionipersonale

Gestione interfacciavendite/produzione

Fusioni e acquisizioni

Pianificazionenuovi prodotti

Pianificazione e attività di R&S

LIV

ELLO

DI S

TRU

TTU

RA

ZIO

NE

DIREZIONALE STRATEGICO

Fonte: Gorry G.A. – Scott Morton M. S., op. cit. 1971.

14

coinvolte13. Il contenuto delle attività di tipo strutturato si impoverisce ed in alcunicasi molte di queste attività vengono accorpate o addirittura eliminate. Ciò generainevitabilmente difficoltà nelle modalità di gestione delle risorse umane coinvoltenel processo di cambiamento. Affinché, infatti, le opportunità di cambiamento e in-novazione si traducano in azioni e comportamenti adeguati è necessario che le nuovetecnologie vengano accettate dall’organizzazione e applicate con le competenze ne-cessarie. Spesso, infatti, le organizzazioni manifestano una certa resistenza nei con-fronti dell’introduzione delle nuove tecnologie. Sia a causa del timore che l’imple-mentazione di nuovi sistemi coincida con una riduzione del numero di addetti, sia acausa del timore di una perdita di qualificazione dovuta all’elevata automazione. Sele statistiche non smentiscono totalmente la prima preoccupazione, altrettanto non sipuò dire per la seconda affermazione. Se è vero infatti che per lo svolgimento di al-cune attività, di natura tipicamente operativa, il lavoro della macchina ha sostituitoquello dell’uomo rendendolo più ripetitivo, è altrettanto vero che l’introduzione delletecnologie ICT ha comportato una maggior qualificazione professionale degli addet-ti. Nuove competenze e nuove capacità sono richieste per gestire i nuovi strumenti,per utilizzare efficacemente ed efficientemente l’elevato numero di informazioni di-sponibili, per gestire le interdipendenze con le altre funzioni aziendali.

Le considerazioni esposte riguardo agli effetti generati dall’introduzione delletecnologie dell’informazione e della comunicazione in azienda sono riscontrabilianche a livello di singola funzione aziendale. Il paragrafo successivo, infatti, analiz-zerà specificatamente l’impatto dell’ICT sui processi, sugli assetti organizzativi esulle professionalità della funzione amministrativa.

2.3 La professionalità amministrativa nell’era dell’ICT

Il 1987 ha rappresentato un anno di svolta per i sistemi di programmazione econtrollo e inevitabilmente per la funzione amministrativa. Proprio nel 1987, infatti,Johnson e Kaplan pubblicarono “The rise and fall of management accounting” pas-sato allo storia come il primo manifesto di denuncia esplicita sui limiti dei sistemi dicontrollo tradizionalmente intesi. In estrema sintesi, i due autori evidenziavano comele metodologie di accounting non si fossero adeguate ai mutamenti intervenuti sianell’ambiente esterno all’impresa che nel contesto gestionale e organizzativo inter-no. I principali “capi d’accusa” rivolti alla funzione ACF sostenevano che14:

– la funzione ACF non generava valore;– comportava il sostenimento di costi troppo elevati;– si rivelava poco incline ad entrare nella logica del business;– si dimostrava refrattaria ad adattarsi all’evoluzione dell’organizzazione.

Le tecnologie dell’innovazione e della comunicazione si inseriscono in questocontesto come il fattore che più di ogni altro ha rivoluzionato gli equilibri della fun-zione ACF promuovendone il cambiamento:

13 Piccioni A., 2002.14 Baraldi S., 1999.

15

“When organizations began installing computers their initial application was inthe financial functions. It made sense to begin there, for two reasons: the potentiallabour savings were enourmous, and the financial function was integral to the orga-nization’s operations 15”.

Il rapporto tra ICT e professionalità amministrativa ha generato effetti di diversanatura. Le primarie esigenze di recupero di efficienza, sia in termini di organizzazio-ne del lavoro che in termini di maggiore integrazione dei flussi informativi, hannoprogressivamente portato:

– ad un ripensamento del ruolo svolto dalla funzione;– ad una riorganizzazione delle sue attività;– ad una modificazione delle skill appartenenti agli operatori della funzione.

Da allora la funzione ACF ha intrapreso un percorso evolutivo, tuttora in essere, lega-to all’esigenza di “collocare in modo più esplicito e diretto, e in chiave strategica, i pro-cessi amministrativi e di controllo all’interno della catena di produzione del valore16”.

2.3.1 L’impatto delle tecnologie dell’informazione e della comunicazione sul ruolo della funzione ACF

A partire dagli anni novanta, diversi autori testimoniano la nascita di un nuovomodo di concepire la funzione ACF sempre meno legata al presidio delle attività tec-niche e sempre più vicina agli aspetti strategici e del business:

“the accountants must understand the basic decision-making process of manage-ment, and they are often partecipants in the decision circle. [...]. The accountanthold the key information for decision making, and he must reach out and become aviable player in a decision circle17”.

“The finance-control function has traditionally had a hand in the establishment ofplans, programs and budgets ensuring the implementation of strategies, as well as inthe assessment of quantitative results. It will also have to play a part in the develop-ment of strategies and in the interpretation of qualitative results18”.

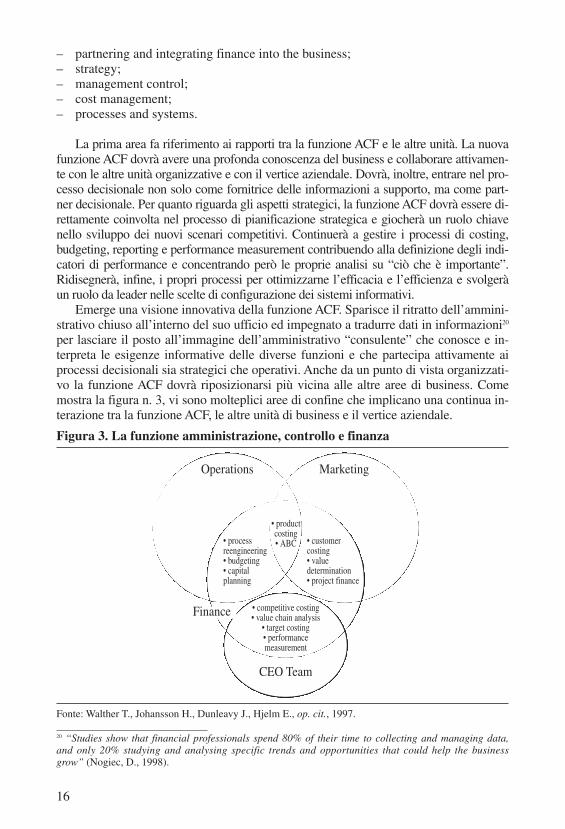

È significativo rilevare come le attività e le capacità che fino a pochi anni fa qua-lificavano maggiormente la professionalità amministrativa stiano perdendo rilevanza.Tali cambiamenti consentono l’emergere di una rinnovata funzione ACF e, di conse-guenza, di una nuova professionalità amministrativa che avrà finalmente l’opportu-nità di liberarsi dagli epiteti che fino ad oggi hanno accompagnato i professionisti diquest’area (contafagioli, mangia numeri, becchini, autarchici, ecc.). La funzioneACF dovrà confrontarsi con nuove e importanti priorità. Secondo Walther,Johansson, Dunleavy e Hjelm19 le cinque aree di intervento che dovranno caratteriz-zare l’agenda della funzione ACF nei prossimi anni sono:

15 Robbins C., Drory A., 1995.16 Bodega D., Manzolini L., 1999.17 Tsay B.Y., 1992. 18 Boisvert H., 1996.19 Walther T., et al., 1997.

16

Figura 3. La funzione amministrazione, controllo e finanza

Operations

Fonte: Walther T., Johansson H., Dunleavy J., Hjelm E., op. cit., 1997.

Marketing

CEO Team

• processreengineering• budgeting• capital planning

• customer costing• value determination• project finance

• competitive costing• value chain analysis

• target costing• performance measurement

• productcosting• ABC

Finance

– partnering and integrating finance into the business;– strategy;– management control;– cost management;– processes and systems.

La prima area fa riferimento ai rapporti tra la funzione ACF e le altre unità. La nuovafunzione ACF dovrà avere una profonda conoscenza del business e collaborare attivamen-te con le altre unità organizzative e con il vertice aziendale. Dovrà, inoltre, entrare nel pro-cesso decisionale non solo come fornitrice delle informazioni a supporto, ma come part-ner decisionale. Per quanto riguarda gli aspetti strategici, la funzione ACF dovrà essere di-rettamente coinvolta nel processo di pianificazione strategica e giocherà un ruolo chiavenello sviluppo dei nuovi scenari competitivi. Continuerà a gestire i processi di costing,budgeting, reporting e performance measurement contribuendo alla definizione degli indi-catori di performance e concentrando però le proprie analisi su “ciò che è importante”.Ridisegnerà, infine, i propri processi per ottimizzarne l’efficacia e l’efficienza e svolgeràun ruolo da leader nelle scelte di configurazione dei sistemi informativi.

Emerge una visione innovativa della funzione ACF. Sparisce il ritratto dell’ammini-strativo chiuso all’interno del suo ufficio ed impegnato a tradurre dati in informazioni20

per lasciare il posto all’immagine dell’amministrativo “consulente” che conosce e in-terpreta le esigenze informative delle diverse funzioni e che partecipa attivamente aiprocessi decisionali sia strategici che operativi. Anche da un punto di vista organizzati-vo la funzione ACF dovrà riposizionarsi più vicina alle altre aree di business. Comemostra la figura n. 3, vi sono molteplici aree di confine che implicano una continua in-terazione tra la funzione ACF, le altre unità di business e il vertice aziendale.

20 “Studies show that financial professionals spend 80% of their time to collecting and managing data,and only 20% studying and analysing specific trends and opportunities that could help the businessgrow” (Nogiec, D., 1998).

17

2.3.2 L’impatto delle tecnologie dell’informazione e della comunicazione sulle attività

L’affermarsi di una nuova visione della funzione ACF unitamente all’introduzio-ne dell’ICT ha portato ad una profonda trasformazione nelle attività svolte nell’areaamministrativa. Ricerche condotte a livello internazionale hanno evidenziato come iltempo dedicato alle tradizionali attività amministrative si sia notevolmente ridotto afavore di attività caratterizzate da un più elevato livello di complessità e varietà:

“nearly 80% of management accountants spend more time analyzing informationand partecipating in decision making than they did five years ago21”.

“Compared to five years ago, more time is spent performing forward-looking, non-traditional work activities such as strategic planning, internal consulting, processimprovement, and performance evaluation22”.

In che modo l’introduzione delle nuove tecnologie ha contribuito a cambiare ilset di attività che appartengono alla funzione ACF? L’ICT ha modificato il modo disvolgere e organizzare le attività amministrative. Da un lato le nuove tecnologiehanno consentito di migliorare l’efficienza amministrativa attraverso una razionaliz-zazione delle attività, dall’altro hanno contribuito ad un miglioramento dell’efficaciagrazie agli elevati livelli di affidabilità e tempestività dei dati prodotti.

Per quanto riguarda l’aspetto dell’efficienza, quanto detto è particolarmente veri-tiero per quelle attività caratterizzate da un alto grado di strutturazione e di standar-dizzazione, prime tra tutte le attività dell’area dell’amministrazione in senso stretto(contabilità e bilancio). Lo svolgimento di queste attività, infatti, è stato quasi total-mente delegato ai sistemi informatici ottenendo una drastica riduzione dei costi pertransazione (nonché una riduzione del numero degli addetti).

“The group of accounting activities related to the processing of transactions, to thefiling of financial reports, and to financial and accounting controls is definitely de-stined to become a techical support activity23”.

Analizzando, invece, l’impatto dell’ICT sulle attività amministrative a bassogrado di strutturazione (si pensi ad esempio ad alcune attività tipiche del controllo digestione, come l’attività di budgeting) l’impatto dell’ICT è meno dirompente. Letecnologie diventano uno strumento di supporto all’attività amministrativa e il loroimpatto può leggersi come recupero di efficacia dovuto ad una maggiore disponibi-lità dei dati e ad una maggiore qualità dell’informazione prodotta.

Le nuove tecnologie dell’informazione e della comunicazione avrebbero quindisostituito i professionisti dell’amministrazione nelle attività più routinarie, liberandoin questo modo risorse per lo svolgimento di attività a più alto valore aggiunto con-tribuendo così ad una riqualificazione del personale amministrativo.

21 Siegel G., Sorensen J.E., 1999.22 Siegel G., Sorensen J.E., 1999. 23 Boisvert H., 1996.

18

2.3.3 L’impatto delle tecnologie dell’informazione e della comunicazionesulle competenze

Il legame tra ICT e professionalità amministrativa può essere analizzato sotto duepunti di vista:

– ipotizzando una relazione diretta tra l’introduzione delle nuove tecnologie e lanecessità di un accrescimento delle competenze degli operatori in termini di skilltecnologici;

– ipotizzando una relazione mediata secondo la quale la necessità di accrescimentodelle competenze, in termini di skill manageriali, è da leggersi come risposta alletrasformazioni che l’ICT ha indotto sulle attività amministrative.

La capacità di utilizzare le tecnologie sfruttandone a pieno le potenzialità è di-ventato un requisito di vitale importanza per gli amministrativi.

“Computer technicians should provide the necessary tool for accountants to do our jobs24”

“The accountants can become the best candidates for leaders of system development teams”25.

La conoscenza degli strumenti informatici è, quindi, indispensabile non solo perlo svolgimento delle attività quotidiane ma anche per la posizione di team leaderche, generalmente gli amministrativi ricoprono nei progetti di informatizzazioneaziendale.

Per quanto riguarda il secondo punto, la rinnovata gamma di attività che presiedel’attività amministrativa comporta necessariamente un ampliamento dello skill set diquesti professionisti. In particolare, le competenze specialistiche rimangono unbackground culturale dal quale l’amministrativo non può prescindere, al contempoperò acquisiscono sempre maggior peso i cosiddetti skill manageriali (le capacità direlazione, di leadership, analitiche, ecc.) e la conoscenza del business.

“For accountants the most important skills are the ability to comunicate well, orallyand writing; the ability to work on team; analytical skills; solid understanding of ac-counting; and solid understanding of how a business function26”.

Le nuove tecnologie rappresentano quindi un’opportunità per gli amministrativiche sapranno cavalcare l’onda del cambiamento, adeguando le loro competenze alnuovo contesto competitivo. Viceversa l’ICT rappresenta una vera e propria minac-cia per gli amministrativi che continueranno a mantenere un atteggiamento conser-vativo e avverso al cambiamento.

“The finance control function has no alternative but to change, or simply disappearas we now know it27”.

24 Tsay B.Y., 1992. 25 Tsay B.Y., 1992. 26 Siegel G., Sorensen J.E., 1999. 27 Boisvert H., 1996.

3. L’ANALISI SUL CAMPO

Partendo dalle considerazioni sviluppate dall’analisi della letteratura, il gruppo diricerca ha voluto verificare sul campo, attraverso l’analisi di una serie di esperienzeaziendali, in che modo l’introduzione delle tecnologie dell’informazione e della co-municazione ha modificato il sistema delle professionalità amministrative.

La metodologia di ricerca adottata ha previsto lo svolgersi di una serie di intervi-ste semi strutturate della durata di circa 1 ora e mezza rivolte a responsabili dellafunzione amministrativa.

La ricerca è stata condotta su un campione di nove aziende, scelte tra realtà dimedie e grandi dimensioni ed operanti in diversi settori economici. È stata privile-giata l’eterogeneità del campione al fine di offrire una visione ampia del fenomeno eper ottenere conclusioni che fossero generalizzabili.

Le aziende che hanno aderito all’iniziativa sono: Beretta, Eagle Picture, Microsoft,Philips, SAS Institute, Tecnimont, Warner Entertainment Italia, Zucchetti, 3M Italia.

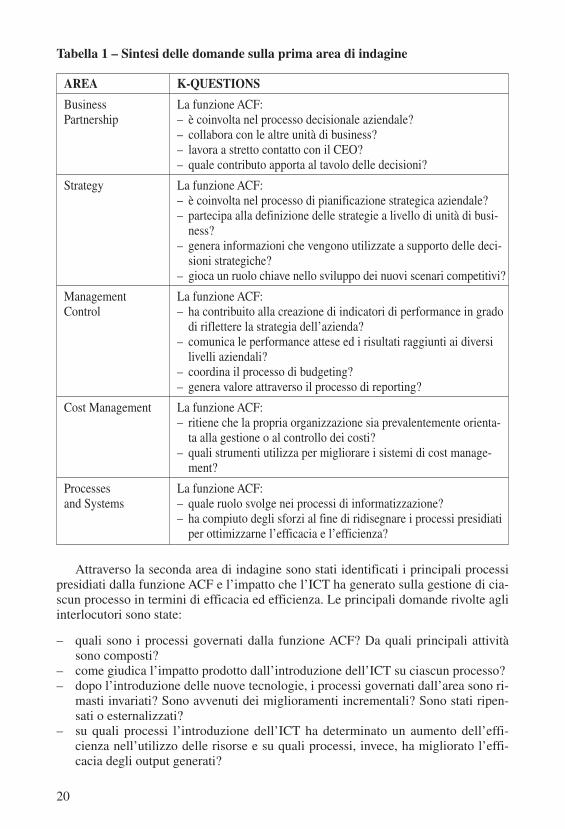

Per identificare lo stato dell’arte e le tendenze evolutive della professionalità am-ministrativa è stato costruito un questionario che si propone di mettere in luce gli ef-fetti dell’ICT su quattro diverse aree di indagine:

– il ruolo; – i processi;– gli strumenti; – le competenze.

L’obiettivo delle prima area di indagine è stato ottenere una fotografia della fun-zione ACF delineando l’evoluzione che il ruolo e la struttura organizzativa della fun-zione hanno avuto negli ultimi anni ed evidenziando il contributo dell’ICT in questaevoluzione. Le principali domande poste agli interlocutori sono state:

– quale assetto organizzativo caratterizza la funzione ACF?– quali sono le principali funzioni svolte?– qual è il contributo che il vertice e le unità di business si attendono dalla funzione

ACF?

Inoltre, accettando il modello proposto da Walther, Johansson, Dunleavy eHjelm28 riguardo alle cinque aree di intervento che dovranno caratterizzare l’agendadella funzione ACF nei prossimi anni, sono state rivolte domande specifiche per ve-rificare l’evoluzione della funzione su ciascuna area di intervento. La tabella 1 mo-stra una sintesi delle domande effettuate.

19

28 Walther T., et al., 1997.

Tabella 1 – Sintesi delle domande sulla prima area di indagine

AREA K-QUESTIONS

Business La funzione ACF:Partnership – è coinvolta nel processo decisionale aziendale?

– collabora con le altre unità di business?– lavora a stretto contatto con il CEO?– quale contributo apporta al tavolo delle decisioni?

Strategy La funzione ACF:– è coinvolta nel processo di pianificazione strategica aziendale? – partecipa alla definizione delle strategie a livello di unità di busi-

ness? – genera informazioni che vengono utilizzate a supporto delle deci-

sioni strategiche?– gioca un ruolo chiave nello sviluppo dei nuovi scenari competitivi?

Management La funzione ACF:Control – ha contribuito alla creazione di indicatori di performance in grado

di riflettere la strategia dell’azienda?– comunica le performance attese ed i risultati raggiunti ai diversi

livelli aziendali?– coordina il processo di budgeting?– genera valore attraverso il processo di reporting?

Cost Management La funzione ACF:– ritiene che la propria organizzazione sia prevalentemente orienta-

ta alla gestione o al controllo dei costi?– quali strumenti utilizza per migliorare i sistemi di cost manage-

ment?

Processes La funzione ACF:and Systems – quale ruolo svolge nei processi di informatizzazione?

– ha compiuto degli sforzi al fine di ridisegnare i processi presidiatiper ottimizzarne l’efficacia e l’efficienza?

Attraverso la seconda area di indagine sono stati identificati i principali processipresidiati dalla funzione ACF e l’impatto che l’ICT ha generato sulla gestione di cia-scun processo in termini di efficacia ed efficienza. Le principali domande rivolte agliinterlocutori sono state:

– quali sono i processi governati dalla funzione ACF? Da quali principali attivitàsono composti?

– come giudica l’impatto prodotto dall’introduzione dell’ICT su ciascun processo?– dopo l’introduzione delle nuove tecnologie, i processi governati dall’area sono ri-

masti invariati? Sono avvenuti dei miglioramenti incrementali? Sono stati ripen-sati o esternalizzati?

– su quali processi l’introduzione dell’ICT ha determinato un aumento dell’effi-cienza nell’utilizzo delle risorse e su quali processi, invece, ha migliorato l’effi-cacia degli output generati?

20

La terza area di indagine si è focalizzata sugli strumenti adottati. L’obiettivo diquesta area è stato duplice, da un lato si sono evidenziate le soluzioni informaticheadottate, dall’altro si è cercato di capire il motivo della loro implementazione ed il li-vello di soddisfazione generato. Le domande chiave sono state:

– Su quali strumenti IT si sono distribuiti gli investimenti negli ultimi anni?– A quale esigenza è riconducibile l’introduzione dell’ICT (miglioramento in ter-

mini di efficacia o di efficienza)? – L’introduzione delle nuove tecnologie ha effettivamente generato i risultati attesi?– Quali problematiche sono emerse durante il periodo di introduzione di tali stru-

menti?

Infine, con la quarta area di indagine si sono cercate di delineare le caratteristichedella professionalità amministrativa attraverso la definizione del mix di competenzeche il personale amministrativo deve possedere. Le principali domande sono state:

– Quali sono le competenze che caratterizzano la professionalità amministrativa?– Quali skill sono divenute maggiormente critiche dopo l’introduzione delle nuove

tecnologie? – Quali, invece, sono divenute meno rilevanti?

Nei paragrafi successivi vengono analizzati, in maniera aggregata, i risultati dellavoro di ricerca. Per ciascuna area di indagine, infatti, è stato possibile individuareuna serie di trend emersi durante il corso delle interviste.

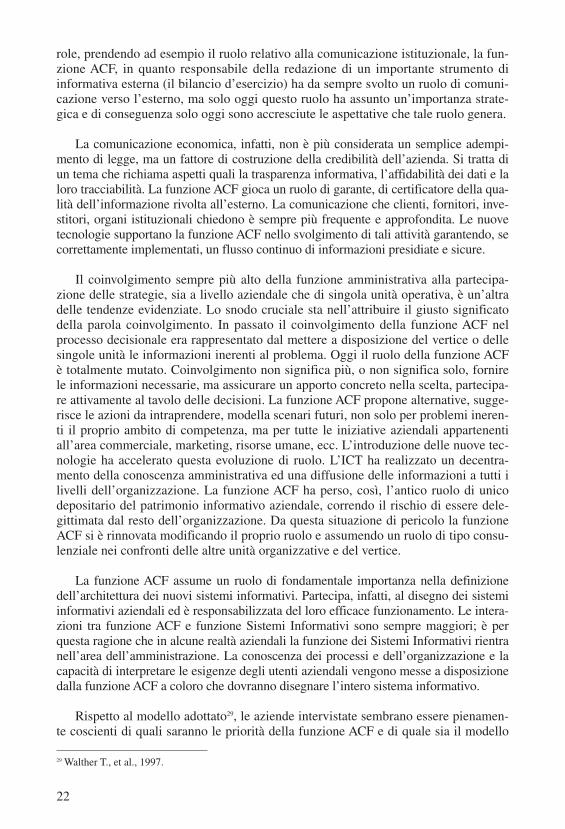

3.1 Il ruolo della funzione Amministrazione, Controllo e Finanza

La funzione Amministrazione, Controllo e Finanza ha assunto oggi un ruolo rile-vante nei processi di generazione del valore. Tale ruolo si è tradotto in un avvicina-mento della funzione agli aspetti strategici e del business.

Coerentemente con quanto emerso dall’analisi della letteratura, in tutte le orga-nizzazioni esaminate, la funzione ACF è passata dall’essere considerata una costosaunità dedita alla elaborazione di dati passati, e pertanto inutili, all’essere considerataun importante unità per lo sviluppo e il miglioramento del business aziendale.

La funzione ACF svolge oggi tre ruoli fondamentali:

– un ruolo di comunicazione istituzionale verso gli stakeholder;– un ruolo di supporto concreto alle unità di business e al top management nella

pianificazione, programmazione e controllo della gestione;– un ruolo di leadership nell’ambito dei processi di informatizzazione.

È importante precisare che l’elemento innovativo non va ricercato sul ruolo inquanto tale, ma sui contenuti e sulle modalità di esecuzione del ruolo stesso che sisono modificate nel tempo in coerenza con il modificarsi dell’ambiente competitivo,delle tecnologie, delle strutture aziendali, dello stile di management, ecc. In altre pa-

21

22

role, prendendo ad esempio il ruolo relativo alla comunicazione istituzionale, la fun-zione ACF, in quanto responsabile della redazione di un importante strumento diinformativa esterna (il bilancio d’esercizio) ha da sempre svolto un ruolo di comuni-cazione verso l’esterno, ma solo oggi questo ruolo ha assunto un’importanza strate-gica e di conseguenza solo oggi sono accresciute le aspettative che tale ruolo genera.

La comunicazione economica, infatti, non è più considerata un semplice adempi-mento di legge, ma un fattore di costruzione della credibilità dell’azienda. Si tratta diun tema che richiama aspetti quali la trasparenza informativa, l’affidabilità dei dati e laloro tracciabilità. La funzione ACF gioca un ruolo di garante, di certificatore della qua-lità dell’informazione rivolta all’esterno. La comunicazione che clienti, fornitori, inve-stitori, organi istituzionali chiedono è sempre più frequente e approfondita. Le nuovetecnologie supportano la funzione ACF nello svolgimento di tali attività garantendo, secorrettamente implementati, un flusso continuo di informazioni presidiate e sicure.

Il coinvolgimento sempre più alto della funzione amministrativa alla partecipa-zione delle strategie, sia a livello aziendale che di singola unità operativa, è un’altradelle tendenze evidenziate. Lo snodo cruciale sta nell’attribuire il giusto significatodella parola coinvolgimento. In passato il coinvolgimento della funzione ACF nelprocesso decisionale era rappresentato dal mettere a disposizione del vertice o dellesingole unità le informazioni inerenti al problema. Oggi il ruolo della funzione ACFè totalmente mutato. Coinvolgimento non significa più, o non significa solo, fornirele informazioni necessarie, ma assicurare un apporto concreto nella scelta, partecipa-re attivamente al tavolo delle decisioni. La funzione ACF propone alternative, sugge-risce le azioni da intraprendere, modella scenari futuri, non solo per problemi ineren-ti il proprio ambito di competenza, ma per tutte le iniziative aziendali appartenentiall’area commerciale, marketing, risorse umane, ecc. L’introduzione delle nuove tec-nologie ha accelerato questa evoluzione di ruolo. L’ICT ha realizzato un decentra-mento della conoscenza amministrativa ed una diffusione delle informazioni a tutti ilivelli dell’organizzazione. La funzione ACF ha perso, così, l’antico ruolo di unicodepositario del patrimonio informativo aziendale, correndo il rischio di essere dele-gittimata dal resto dell’organizzazione. Da questa situazione di pericolo la funzioneACF si è rinnovata modificando il proprio ruolo e assumendo un ruolo di tipo consu-lenziale nei confronti delle altre unità organizzative e del vertice.

La funzione ACF assume un ruolo di fondamentale importanza nella definizionedell’architettura dei nuovi sistemi informativi. Partecipa, infatti, al disegno dei sistemiinformativi aziendali ed è responsabilizzata del loro efficace funzionamento. Le intera-zioni tra funzione ACF e funzione Sistemi Informativi sono sempre maggiori; è perquesta ragione che in alcune realtà aziendali la funzione dei Sistemi Informativi rientranell’area dell’amministrazione. La conoscenza dei processi e dell’organizzazione e lacapacità di interpretare le esigenze degli utenti aziendali vengono messe a disposizionedalla funzione ACF a coloro che dovranno disegnare l’intero sistema informativo.

Rispetto al modello adottato29, le aziende intervistate sembrano essere pienamen-te coscienti di quali saranno le priorità della funzione ACF e di quale sia il modello

29 Walther T., et al., 1997.

23

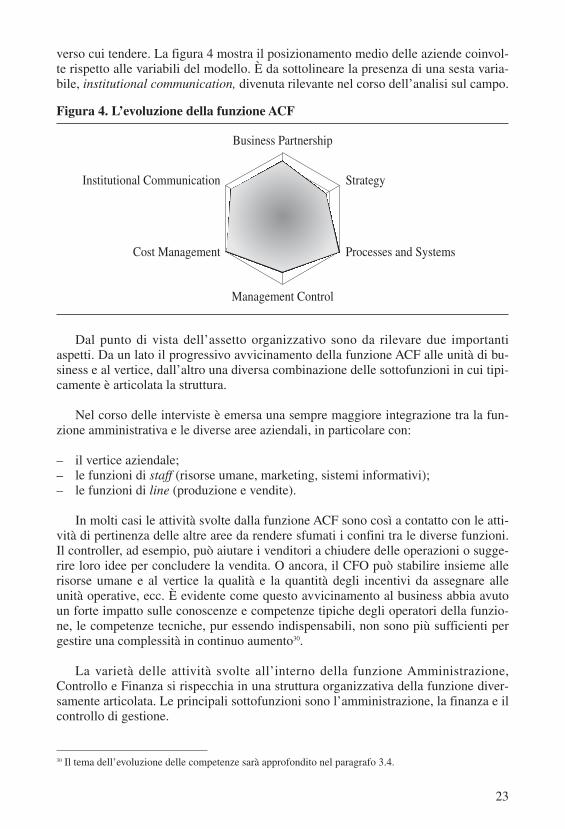

verso cui tendere. La figura 4 mostra il posizionamento medio delle aziende coinvol-te rispetto alle variabili del modello. È da sottolineare la presenza di una sesta varia-bile, institutional communication, divenuta rilevante nel corso dell’analisi sul campo.

Dal punto di vista dell’assetto organizzativo sono da rilevare due importantiaspetti. Da un lato il progressivo avvicinamento della funzione ACF alle unità di bu-siness e al vertice, dall’altro una diversa combinazione delle sottofunzioni in cui tipi-camente è articolata la struttura.

Nel corso delle interviste è emersa una sempre maggiore integrazione tra la fun-zione amministrativa e le diverse aree aziendali, in particolare con:

– il vertice aziendale; – le funzioni di staff (risorse umane, marketing, sistemi informativi);– le funzioni di line (produzione e vendite).

In molti casi le attività svolte dalla funzione ACF sono così a contatto con le atti-vità di pertinenza delle altre aree da rendere sfumati i confini tra le diverse funzioni.Il controller, ad esempio, può aiutare i venditori a chiudere delle operazioni o sugge-rire loro idee per concludere la vendita. O ancora, il CFO può stabilire insieme allerisorse umane e al vertice la qualità e la quantità degli incentivi da assegnare alleunità operative, ecc. È evidente come questo avvicinamento al business abbia avutoun forte impatto sulle conoscenze e competenze tipiche degli operatori della funzio-ne, le competenze tecniche, pur essendo indispensabili, non sono più sufficienti pergestire una complessità in continuo aumento30.

La varietà delle attività svolte all’interno della funzione Amministrazione,Controllo e Finanza si rispecchia in una struttura organizzativa della funzione diver-samente articolata. Le principali sottofunzioni sono l’amministrazione, la finanza e ilcontrollo di gestione.

30 Il tema dell’evoluzione delle competenze sarà approfondito nel paragrafo 3.4.

Figura 4. L’evoluzione della funzione ACF

Business Partnership

Strategy

Processes and SystemsCost Management

Institutional Communication

Management Control

24

Per quanto riguarda l’articolazione delle sottofunzioni, gli assetti attuali si diffe-renziano in parte da quelli passati. Nelle realtà considerate le principali sottofunzionidella funzione ACF sono:

– l’amministrazione in senso stretto;– la finanza;– il controllo di gestione.

Queste tre aree rappresentano il cuore della funzione ACF e sono presenti in tutte leorganizzazioni coinvolte. L’amministrazione in senso stretto svolge le classiche funzio-ni amministrative (contabilità clienti, fornitori, redazione bilanci). La finanza si occupadel reperimento e della gestione delle risorse monetarie (budget di tesoreria, analisi delcash flow, negoziazioni nel mercato dei capitali). Il controllo di gestione presiede prin-cipalmente alle attività di contabilità analitica, budget e reporting. L’amministrazione insenso stretto e il controllo di gestione sono le due sottofunzioni che hanno risentitomaggiormente dei cambiamenti avvenuti nel contesto competitivo e dell’introduzionedelle tecnologie. Questo è dovuto al fatto che le attività di general accounting, tipica-mente svolte dall’amministrazione in senso stretto, sono diventate meno critiche rispet-to al passato, viceversa le attività management accounting, appartenenti all’area delcontrollo di gestione, hanno acquisito una rilevanza strategica sempre maggiore.

Rispetto al modello tradizionale si rileva l’assenza di due sottofunzioni: pianifi-cazione e internal audit. Le attività svolte dalla sottofunzione di pianificazione sonoconfluite nella sottofunzione controllo di gestione. La sottofunzione internal audit,invece, sembra essere ancora in cerca di una chiara posizione, in alcuni casi i con-trolli interni sono diventati prerogativa della sottofunzione controllo di gestione, inaltre situazioni tale funzione è stata resa indipendente dall’area amministrativa e ri-sponde direttamente al vertice aziendale.

A seconda delle scelte strategico-organizzative dell’azienda l’articolazione dellafunzione ACF aumenta di complessità incorporando alcune attività non tipiche dellafunzione. Dalle interviste è emerso che, sempre più frequentemente, ricadono sotto ilgoverno dell’area amministrativa le funzioni di:

– acquisti; – servizi generali;– gestione immobili;– sistemi informativi.

3.2 L’impatto dell’ICT sui processi amministrativi

L’obiettivo di questa parte dell’intervista è stato identificare i principali processipresidiati dalla funzione ACF e verificare l’impatto dell’introduzione dell’ICT suogni processo.

L’introduzione dell’ICT ha modificato le modalità di svolgimento dei processipresidiati dalla funzione ACF. Per le attività svolte dalla sottofunzione amministra-zione in senso stretto e dalla sottofunzione finanza si è rilevato un impatto di inten-sità maggiore rispetto alle attività svolte dal controllo di gestione.

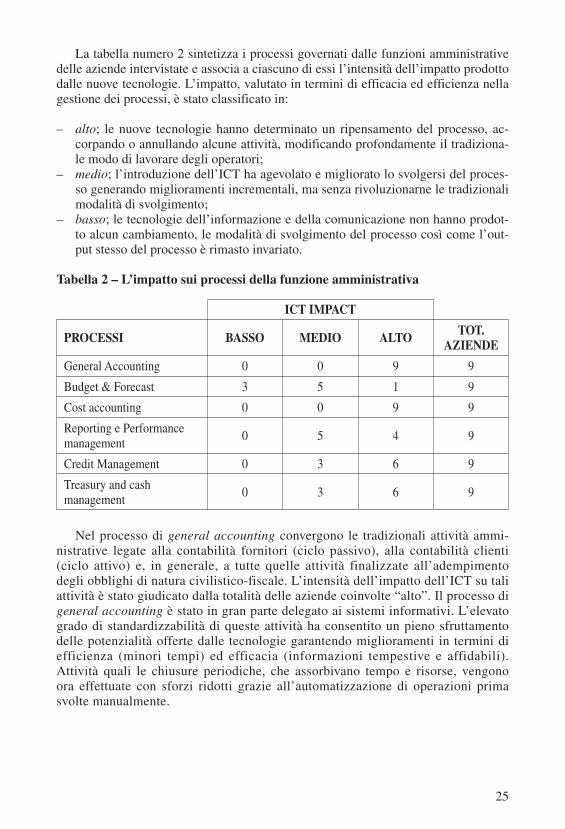

La tabella numero 2 sintetizza i processi governati dalle funzioni amministrativedelle aziende intervistate e associa a ciascuno di essi l’intensità dell’impatto prodottodalle nuove tecnologie. L’impatto, valutato in termini di efficacia ed efficienza nellagestione dei processi, è stato classificato in:

– alto; le nuove tecnologie hanno determinato un ripensamento del processo, ac-corpando o annullando alcune attività, modificando profondamente il tradiziona-le modo di lavorare degli operatori;

– medio; l’introduzione dell’ICT ha agevolato e migliorato lo svolgersi del proces-so generando miglioramenti incrementali, ma senza rivoluzionarne le tradizionalimodalità di svolgimento;

– basso; le tecnologie dell’informazione e della comunicazione non hanno prodot-to alcun cambiamento, le modalità di svolgimento del processo così come l’out-put stesso del processo è rimasto invariato.

Tabella 2 – L’impatto sui processi della funzione amministrativa

ICT IMPACT

PROCESSI BASSO MEDIO ALTO TOT.AZIENDE

General Accounting 0 0 9 9

Budget & Forecast 3 5 1 9

Cost accounting 0 0 9 9

Reporting e Performance management

0 5 4 9

Credit Management 0 3 6 9

Treasury and cash management

0 3 6 9

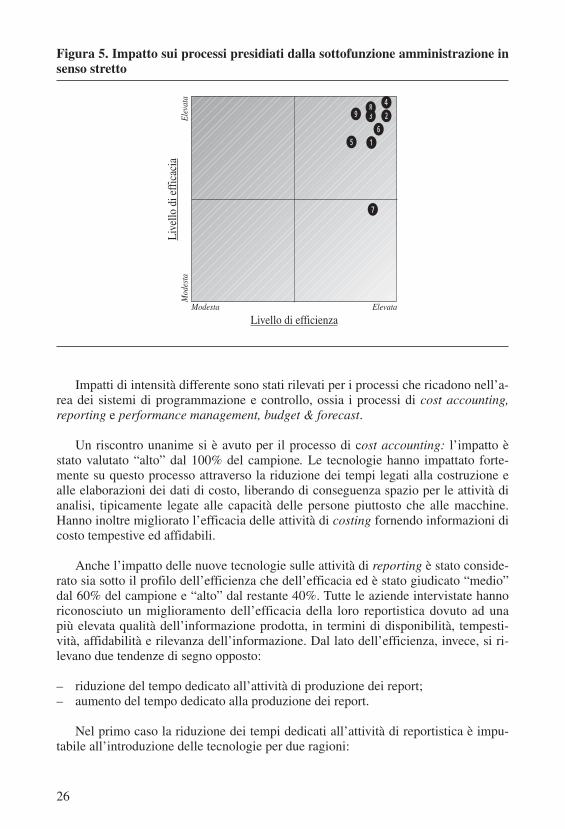

Nel processo di general accounting convergono le tradizionali attività ammi-nistrative legate alla contabilità fornitori (ciclo passivo), alla contabilità clienti(ciclo attivo) e, in generale, a tutte quelle attività finalizzate all’adempimentodegli obblighi di natura civilistico-fiscale. L’intensità dell’impatto dell’ICT su taliattività è stato giudicato dalla totalità delle aziende coinvolte “alto”. Il processo digeneral accounting è stato in gran parte delegato ai sistemi informativi. L’elevatogrado di standardizzabilità di queste attività ha consentito un pieno sfruttamentodelle potenzialità offerte dalle tecnologie garantendo miglioramenti in termini diefficienza (minori tempi) ed efficacia (informazioni tempestive e affidabili).Attività quali le chiusure periodiche, che assorbivano tempo e risorse, vengonoora effettuate con sforzi ridotti grazie all’automatizzazione di operazioni primasvolte manualmente.

25

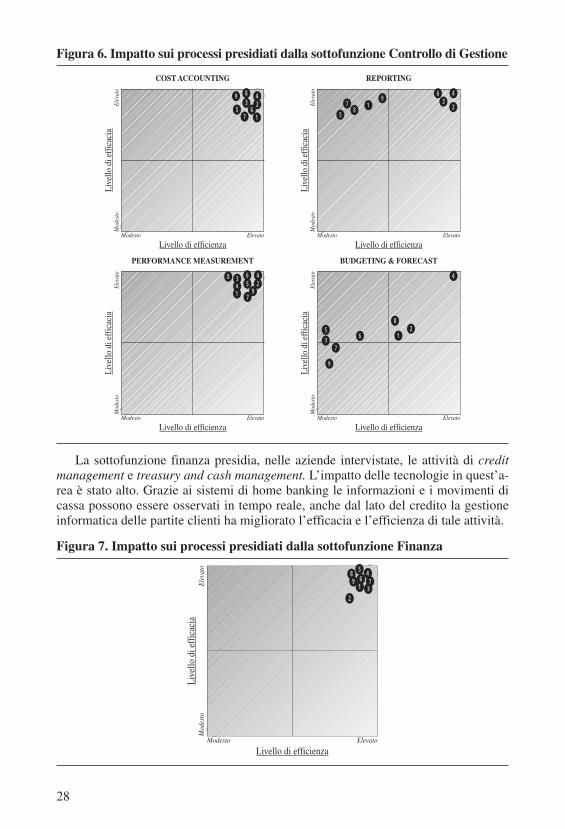

Impatti di intensità differente sono stati rilevati per i processi che ricadono nell’a-rea dei sistemi di programmazione e controllo, ossia i processi di cost accounting,reporting e performance management, budget & forecast.

Un riscontro unanime si è avuto per il processo di cost accounting: l’impatto èstato valutato “alto” dal 100% del campione. Le tecnologie hanno impattato forte-mente su questo processo attraverso la riduzione dei tempi legati alla costruzione ealle elaborazioni dei dati di costo, liberando di conseguenza spazio per le attività dianalisi, tipicamente legate alle capacità delle persone piuttosto che alle macchine.Hanno inoltre migliorato l’efficacia delle attività di costing fornendo informazioni dicosto tempestive ed affidabili.

Anche l’impatto delle nuove tecnologie sulle attività di reporting è stato conside-rato sia sotto il profilo dell’efficienza che dell’efficacia ed è stato giudicato “medio”dal 60% del campione e “alto” dal restante 40%. Tutte le aziende intervistate hannoriconosciuto un miglioramento dell’efficacia della loro reportistica dovuto ad unapiù elevata qualità dell’informazione prodotta, in termini di disponibilità, tempesti-vità, affidabilità e rilevanza dell’informazione. Dal lato dell’efficienza, invece, si ri-levano due tendenze di segno opposto:

– riduzione del tempo dedicato all’attività di produzione dei report;– aumento del tempo dedicato alla produzione dei report.

Nel primo caso la riduzione dei tempi dedicati all’attività di reportistica è impu-tabile all’introduzione delle tecnologie per due ragioni:

26

Figura 5. Impatto sui processi presidiati dalla sottofunzione amministrazione insenso stretto

Live

llo d

i eff

icac

ia

Livello di efficienzaModesta Elevata

Mod

esta

Elev

ata

16

24

389

5

7

– i sistemi rendono le informazioni accessibili ai diversi livelli dell’organizzazio-ne rendendo superflua la produzione di report; chiunque, in possesso delle ap-posite autorizzazioni, può interrogare il sistema e compiere analisi in manieraautonoma;

– le nuove tecnologie permettono una generazione automatica della maggior partedella reportistica necessaria, le attività di produzione “manuale” dei report ri-guardano eventuali analisi aggiuntive.

Le motivazioni a sostegno dell’aumento del tempo dedicato alla reportistica deri-vano, invece, da tre diverse considerazioni:

– l’inadeguatezza dei sistemi a rispondere in maniera flessibile alle esigenze delbusiness, in altre parole le informazioni esistenti nei sistemi necessitano di ulte-riori elaborazioni al fine di rappresentare adeguatamente le dinamiche aziendali;

– una sorta di “pigrizia” da parte del management nell’interrogare direttamente isistemi, che quindi non solleva l’amministrazione dai compiti di produzione direport personalizzati;

– le nuove tecnologie hanno effettivamente permesso di soddisfare i fabbisogniinformativi aziendali in tempi minori e con maggiore precisione, ma tale effetto èstato bilanciato da una maggiore richiesta di analisi e di informazioni che ha resol’attività di reportistica quotidiana e frenetica.

Anche l’impatto sulle attività di misurazione delle performance è stato definitomediamente “alto” grazie alla possibilità data dai sistemi di costruire e misurare piùfacilmente gli indicatori di performance per ciascuna unità operativa e alla possibi-lità di utilizzare sistemi ad interfaccia grafica in grado di rappresentare efficacemen-te la situazione aziendale.

Per quanto riguarda la valutazione dell’impatto sui processi di budget e forecast,il campione si è distribuito nel seguente modo: l’impatto è stato definito “basso” dal30% del campione, “medio” dal 60% e “alto” dal 10%.

Analogamente al processo di reporting anche nei processi di budget e forecastnon si trova una omogeneità delle risposte. Inoltre, questo è l’unico processo per ilquale è stato riscontrato un impatto complessivamente medio-basso da parte delletecnologie.

L’impatto più evidente e generalizzato sui processi di budget e forecast riguar-da la disponibilità di informazioni più affidabili e, soprattutto, tempestive. Essereinformati, quasi in tempo reale, sulle dinamiche aziendali consente di interveniresul problema in tempi molto più brevi rispetto al passato e facilita l’attività diguida dell’impresa verso gli obiettivi predefiniti. I sistemi, invece, non riescono asupportare le aziende nei processi di definizione del budget. La maggior struttura-zione richiesta, infatti, mal si concilia con le esigenze di un business aziendale incontinuo cambiamento che opera in scenari ambientali turbolenti e che richiedeanalisi variabili e, pertanto, difficilmente standardizzabili. Per queste ragioni si èriscontrata una certa difficoltà nell’utilizzo delle nuove tecnologie sulle attivitàprevisionali.

27

La sottofunzione finanza presidia, nelle aziende intervistate, le attività di creditmanagement e treasury and cash management. L’impatto delle tecnologie in quest’a-rea è stato alto. Grazie ai sistemi di home banking le informazioni e i movimenti dicassa possono essere osservati in tempo reale, anche dal lato del credito la gestioneinformatica delle partite clienti ha migliorato l’efficacia e l’efficienza di tale attività.

28

Figura 6. Impatto sui processi presidiati dalla sottofunzione Controllo di Gestione

Live

llo d

i eff

icac

ia

Livello di efficienza

COST ACCOUNTING

Modesto Elevato

Mod

esto

Elev

ato

16

24

389

57

Live

llo d

i eff

icac

ia

Livello di efficienza

REPORTING

Modesto Elevato

Mod

esto

Elev

ato

16

2

43

89

57

Live

llo d

i eff

icac

ia

Livello di efficienza

PERFORMANCE MEASUREMENT

Modesto Elevato

Mod

esto

Elev

ato

1

624

438

95

7Li

vello

di e

ffic

acia

Livello di efficienza

BUDGETING & FORECAST

Modesto Elevato

Mod

esto

Elev

ato

162

4

3

8

9

5

7

Figura 7. Impatto sui processi presidiati dalla sottofunzione Finanza

Live

llo d

i eff

icac

ia

Livello di efficienzaModesto Elevato

Mod

esto

Elev

ato

16

2

4

3

89

57

3.3 Gli strumenti informatici adottati

Durante questa fase dell’intervista si sono analizzati gli strumenti informatici uti-lizzati dagli operatori della funzione ACF e si è indagata la reason why della loro im-plementazione.

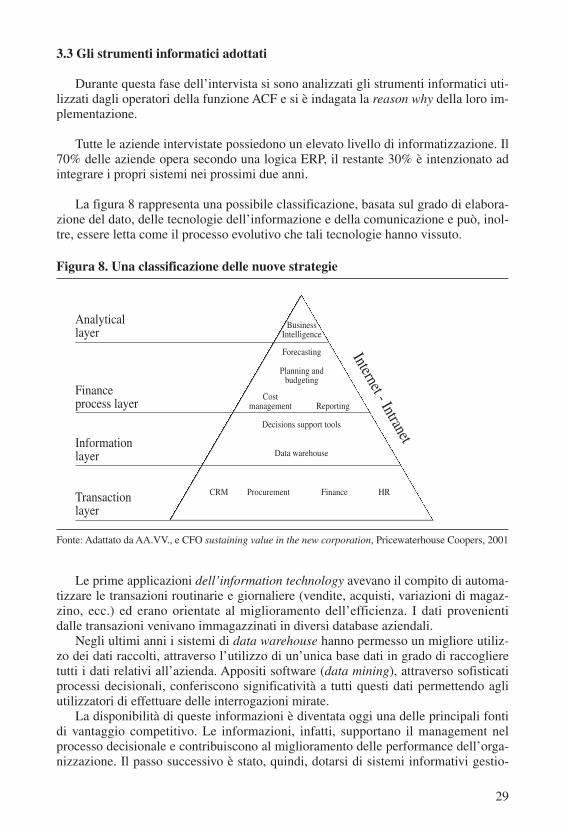

Tutte le aziende intervistate possiedono un elevato livello di informatizzazione. Il70% delle aziende opera secondo una logica ERP, il restante 30% è intenzionato adintegrare i propri sistemi nei prossimi due anni.

La figura 8 rappresenta una possibile classificazione, basata sul grado di elabora-zione del dato, delle tecnologie dell’informazione e della comunicazione e può, inol-tre, essere letta come il processo evolutivo che tali tecnologie hanno vissuto.

Le prime applicazioni dell’information technology avevano il compito di automa-tizzare le transazioni routinarie e giornaliere (vendite, acquisti, variazioni di magaz-zino, ecc.) ed erano orientate al miglioramento dell’efficienza. I dati provenientidalle transazioni venivano immagazzinati in diversi database aziendali.

Negli ultimi anni i sistemi di data warehouse hanno permesso un migliore utiliz-zo dei dati raccolti, attraverso l’utilizzo di un’unica base dati in grado di raccoglieretutti i dati relativi all’azienda. Appositi software (data mining), attraverso sofisticatiprocessi decisionali, conferiscono significatività a tutti questi dati permettendo agliutilizzatori di effettuare delle interrogazioni mirate.

La disponibilità di queste informazioni è diventata oggi una delle principali fontidi vantaggio competitivo. Le informazioni, infatti, supportano il management nelprocesso decisionale e contribuiscono al miglioramento delle performance dell’orga-nizzazione. Il passo successivo è stato, quindi, dotarsi di sistemi informativi gestio-

29

Figura 8. Una classificazione delle nuove strategie

Fonte: Adattato da AA.VV., e CFO sustaining value in the new corporation, Pricewaterhouse Coopers, 2001

Analytical layer

Internet - Intranet

Business Intelligence

Forecasting

Decisions support tools

Data warehouse

CRM Procurement Finance HR

Planning andbudgeting

Costmanagement Reporting

Finance process layer

Information layer

Transaction layer

nali in grado di misurare le performance delle unità organizzative e di aiutare i ma-nager a prendere decisioni operative e strategiche.

I sistemi di business intelligence permettono di simulare, tempestivamente e fa-cilmente, una serie di alternative decisionali e forniscono informazioni utili per sce-gliere l’alternativa che, probabilmente, darà i risultati migliori.

Parallelamente a questa evoluzione degli strumenti ICT va ricordata la forte in-fluenza che le tecnologie internet based hanno avuto sull’intero sistema azienda su-perando i confini spazio-temporali, si pensi semplicemente a come è cambiata la co-municazione da quando esiste l’e-mail, oppure a come è cambiato il rapporto clien-te-fornitore con l’e-commerce.

La diffusione di questi strumenti è presente nella quasi totalità delle aziende in-tervistate, circa il 70% delle aziende, inoltre, opera in un’ottica di tipo ERP (sistemiintegrati), il restante 30% ha intenzione di integrare i propri sistemi entro i prossimidue anni. Se la presenza e l’utilizzo delle nuove tecnologie sono omogenei all’inter-no del campione, parzialmente differente è il motivo della loro implementazione edil livello di soddisfazione legato al loro utilizzo.

La principale ragione per cui le aziende hanno deciso di implementare sistemiinformativi evoluti è la ricerca di una maggiore efficienza nell’utilizzo delle risorsedisponibili ed una maggiore efficacia nel raggiungere l’obiettivo di aumentare lasoddisfazione dei propri clienti.

Le ragioni che hanno spinto le aziende ad adottare strumenti informatici “evolu-ti” sono molteplici. In termini generali, tutte le aziende considerate si sono impegna-te in processi di informatizzazione per migliorare l’efficienza e l’efficacia dei loroprocessi interni al fine di offrire un migliore servizio/prodotto ai propri clienti e rag-giungere così un vantaggio competitivo. Se questa è la motivazione generalmenteaddotta da chi ha introdotto queste tecnologie, vi sono poi una serie di ragioni parti-colari legate alle contingenze e alle peculiarità di ciascuna azienda e del settore diappartenenza. Mettendo insieme le diverse opinioni è possibile affermare che lenuove tecnologie siano state introdotte per:

– migliorare la comunicazione attraverso l’utilizzo di un linguaggio comune e unamaggiore trasparenza delle informazioni;

– standardizzare le modalità di lavoro al fine di scambiare più facilmente le bestpractice e di ottenere maggior controllo;

– rispondere all’aumento della complessità aziendale e alle richieste del mercato;– accelerare i processi di cambiamento culturale o di riorganizzazione aziendale.

La principale fonte di insoddisfazione è legata ai lunghi tempi di implementazio-ne delle nuove tecnologie e alla loro rigidità nell’adattarsi alle specificità di ogniazienda.

Per quanto riguarda il livello di soddisfazione legato all’utilizzo delle tecnologieICT, le aziende intervistate si sono mostrate complessivamente soddisfatte degli in-vestimenti realizzati, sebbene siano riscontrabili alcuni elementi di perplessità. Unprimo elemento riguarda il cosiddetto tempo di roll out del sistema, ossia il tempo

30

31

intercorrente tra l’introduzione del sistema e la sua messa a regime; tale intervallotemporale è stato giudicato dalle aziende eccessivamente lungo.

Le principali cause di questo ritardo temporale, che in alcuni casi innesca seridubbi sul reale ritorno dell’investimento, vengono generalmente addebitate:

– alla eccessiva rigidità dei sistemi che rende complesso modellare il sistema sullabase delle esigenze e delle caratteristiche dell’organizzazione;

– alla difficoltà ad ottenere un’approvazione delle tecnologie da parte degli utenti finali.

In risposta a queste problematicità le aziende intervistate hanno cercato di facili-tare l’introduzione delle nuove tecnologie attraverso la costituzione di team interfun-zionali aventi una duplice finalità:

– coinvolgere le persone interessate dal cambiamento nella progettazione e nel-l’implementazione del sistema per ottenere un passaggio morbido tra vecchio enuovo;

– sponsorizzare nei confronti del resto dell’organizzazione il progetto evidenzian-do i vantaggi che le nuove tecnologie possono apportare.

È stato grazie a questa modalità di operare che le nuove tecnologie sono state ac-cettate ed hanno manifestato i benefici attesi.

Le principali resistenze che sono state riscontrate durante l’introduzione delle tecno-logie ICT sono state di natura culturale, ossia legate al dover cambiare il proprio mododi lavorare, e non tecnica, legate al dover imparare ad utilizzare un nuovo software.

Gli amministrativi, infatti, sono da sempre stati abituati a cimentarsi con l’utiliz-zo della tecnologia quale strumento principale del loro lavoro, per questa ragionehanno rapidamente imparato le nuove “regole” sia attraverso corsi per l’utilizzo delsoftware che attraverso la loro esperienza (learning by doing).

Più complesso e lento è stato far comprendere e accettare ai diversi operatori icambiamenti intervenuti sulle attività che tradizionalmente erano abituati a svolgere.In alcuni casi, infatti, le nuove tecnologie hanno richiesto sforzi maggiori su deter-minate attività, ad esempio il numero delle informazioni che gli operatori ammini-strativi devono inserire per contabilizzare una fattura è maggiore rispetto al passato.In altri casi, invece, gli operatori hanno dovuto cambiare totalmente la loro attivitàpoiché la tecnologia ha automatizzato quelle operazioni che prima venivano svoltemanualmente, ad esempio le operazioni di riconciliazione che in passato richiedeva-no parecchio tempo oggi sono fatte automaticamente.

3.4 L’impatto dell’ICT sulla professionalità amministrativa

L’introduzione dell’ICT ha abilitato, nelle aziende intervistate, profonde trasfor-mazioni nella professionalità amministrativa31. Lo skill set degli operatori della fun-

31 L’analisi dell’impatto delle tecnologie sulle competenze degli operatori amministrativi è stata effettuataa livello di funzione ACF. Ciò non deve essere letto come una perdita della specificità di ciascuna sotto-funzione, ma come il tentativo di evidenziare il percorso evolutivo della professionalità amministrativa alivello unitario.

32

zione ACF si è ampliato, le competenze e conoscenze che fino a pochi anni fa carat-terizzavano il profilo dell’amministrativo sembrano oggi appartenere ad una speciein via di estinzione.

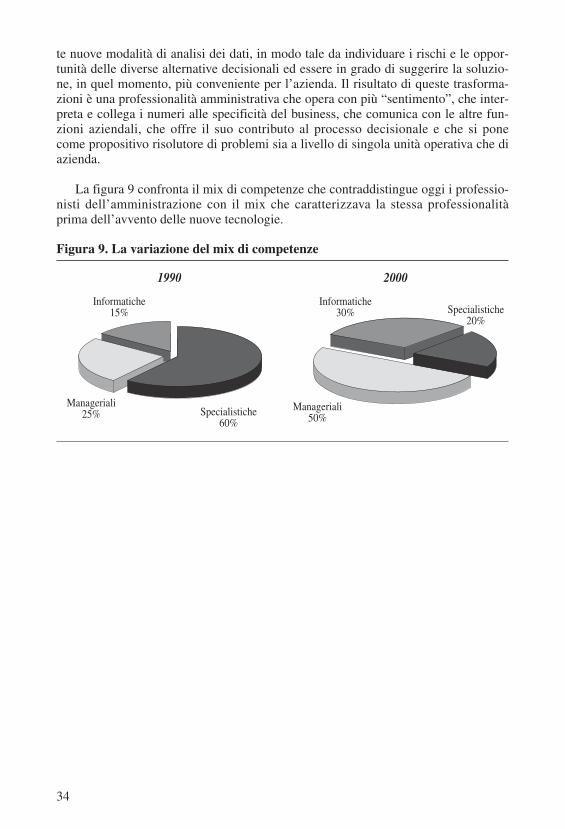

Il mestiere dell’amministrativo sta diventando un mestiere difficile per il quale ènecessario avere competenze professionali complete. Elevate abilità informatiche,approfondita conoscenza del business e spiccate capacità analitico-interpretativesono le competenze che, oggi, qualificano maggiormente la professionalità ammini-strativa.

L’impatto delle nuove tecnologie sulla professionalità amministrativa ha generatouna maggior qualificazione e responsabilizzazione di tali operatori, in particolare latendenza più evidente è legata alla progressiva “managerializzazione” delle risorseamministrative. Il nuovo e chiaro ruolo che la funzione ACF ha assunto nel processodi generazione del valore e le modifiche avvenute nella gestione dei processi ammi-nistrativi hanno determinato la nascita di una professionalità amministrativa nuova.Le competenze tecnico-specialistiche di funzione rimangono una condizione impre-scindibile per gli operatori dell’area ACF, ma due nuove competenze entrano a farparte del profilo dell’amministrativo:

– le competenze informatiche;– le competenze manageriali.

Un atteggiamento pro-attivo verso le tecnologie è una condizione necessariaormai per tutti gli operatori aziendali, la crescente penetrazione degli strumentiinformatici nelle aziende, infatti, ha reso sempre più netto il confine tra coloro ingrado di utilizzare gli strumenti IT e coloro che non riescono a riadattare il loroprofilo di competenze. Tale considerazione va ulteriormente rafforzata con riferi-mento alle professionalità amministrative, sia per il ruolo chiave che esse ricoprononei progetti di informatizzazione, sia per governare gli strumenti IT a loro disposi-zione. Ciò significa che l’amministrativo non deve semplicemente saper utilizzaregli strumenti IT in modo ripetitivo e asettico (generic user), ma deve essere ingrado di dominare le tecnologie e saperne sfruttare a pieno le potenzialità (poweruser). Tali fenomeni sembrano far emergere la figura di un amministrativo ibrido32,la cui identità rischia di perdersi per confluire verso l’area dei sistemi informativi.La tendenza all’ibridizzazione è stata evidenziata da tutte le aziende coinvolte, lareazione che ne è scaturita ha generato due diverse posizioni. Da un lato il forte ac-crescimento delle competenze informatiche è stato percepito come un’opportunitàdi accrescimento professionale degli operatori della funzione ACF, dall’altro comeun vero e proprio rischio. Il rischio principale è che l’amministrativo dimentichi lapropria origine, ossia che le competenze economico-finanziarie, di cui gli ammini-strativi sono i principali depositari, vengano progressivamente abbandonate a favoredi competenze di natura informatica che, se pur indispensabili, non devono disto-gliere l’attenzione dal vero ruolo dell’amministrativo. Per questa ragione in molte

32 Burns J., Scapens R., 2000.

aziende è fortemente sentita la necessità di una figura tecnico-informatica all’inter-no della funzione ACF, ossia di un esperto informatico in grado di supportare le esi-genze tecniche della funzione. Le competenze informatiche e la conoscenza dei si-stemi informativi sono fondamentali, ma sarebbe sbagliato trasformare l’ammini-strativo in un super esperto di informatica.

L’accrescimento delle competenze manageriali è il secondo impatto che l’intro-duzione delle tecnologie ha provocato sulla professionalità amministrativa.

Gli operatori amministrativi devono, nella realtà odierna, saper rispondere ad unaserie di bisogni completamente differenti dal passato. In termini di competenze ne-cessarie ciò significa affiancare alle competenze tecniche ed informatiche, compe-tenze di tipo manageriale.

Le competenze manageriali non sono correlate alla specifica attività di funzione,ma sono di natura generica, volte a sostenere le attività di governance e manage-ment.

Dalle interviste è emerso come tali competenze siano oggi indispensabili per laprofessionalità amministrativa; particolare importanza assumono:

– le abilità di leadership;– le capacità di relazione;– le capacità analitiche;– le capacità di interpretazione dei dati;– la conoscenza dei modelli per la presa di decisioni;– la conoscenza del business; – la conoscenza delle implicazioni organizzative derivanti dall’introduzione dei si-

stemi informativi.

Nelle moderne organizzazioni è quasi scomparso il ruolo dell’amministrativo tra-dizionalmente inteso. Il “freddo e asettico” gestore di numeri ha lasciato il posto aduna professionalità più complessa che mantiene le competenze tecnico-specialisticheche la contraddistinguono, ma le interpreta in ottica manageriale-consulenziale.