Embed Size (px)

Citation preview

7

BAB II

LANDASAN TEORI

II.1. Konsep Pendapatan

II.1.1. Pengertian Pendapatan

Menurut Ikatan Akuntan Indonesia dalam PSAK No. 23, pengertian pendapatan

adalah:

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk itu

mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam

modal.

Pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang

diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih

atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat

ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas, dan

karena itu harus dikeluarkan dari pendapatan.

Pengertian lain juga dikemukakan oleh badan yang berwenang dalam penyusunan

standar akuntansi. Accounting Principle Board Statement No. 4 menyatakan:

Revenue are gross increase in assets or gross decrease in liabilities recognizes

and measured in conformity with generally accepted accounting principles that

result from those types of profit directed activities of an enterprise that can

change owner’s equity.

8

Definisi tersebut menjelaskan bahwa pendapatan merupakan peningkatan kotor aktiva

atau penurunan kotor hutang yang diakui dan diukur sesuai dengan prinsip akuntansi

yang diterima umum yang berasal dari aktivitas perusahaan berorientasi laba yang dapat

mempengaruhi ekuitas pemilik.

Aktivitas perusahaan yang dimaksud di atas adalah:

a. Penjualan hasil produksi;

b. Pembelian jasa atau penggunaan aktiva perusahaan oleh pihak lain, sehingga

diperoleh hasil dalam bentuk bunga, sewa, honorarium dan lain-lainnya; dan

c. Penyerahan atau penjualan sumber ekonomi selain dari produksi (misalnya:

keuntungan penjualan aktiva tetap atau hasil investasi di luar perusahaan).

Definisi lain dalam pendapatan dijabarkan oleh Curtis L. Norton, Michael A.

Diamond, dan Donald P. Pagach (2007:254) yaitu:

Revenues are inflows or other enchancements of assets of an entity or settlement

of its liabilities (or a combination of both) during a period from delivering or

producing goods, rendering services, or other activities that constitute the entity’s

ongoing major or central operations.

Definisi tersebut menyatakan bahwa pendapatan adalah arus masuk aktiva atau

peningkatan lainnya dalam aktiva sebuah entitas atau pelunasan kewajibannya (atau

kombinasi dari kedua hal tersebut) selama suatu periode, yang ditimbulkan oleh

pengiriman atau produksi barang, penyediaan jasa, atau aktivitas lainnya yang

merupakan bagian dari operasi utama atau operasi sentral perusahaan.

9

Dari berbagai definisi yang diuraikan di atas, dapat diambil kesimpulan bahwa

pendapatan adalah arus masuk kotor aktiva atau pelunasan kewajiban dari aktivitas

normal perusahaan, yang tidak berasal dari kontribusi penanam modal dan

mengakibatkan kenaikan ekuitas selama suatu periode yang diakui dan diukur sesuai

dengan prinsip akuntansi yang diterima umum.

II.1.2. Sumber-Sumber Pendapatan

Pada umumnya sebagian besar pendapatan yang dihasilkan oleh perusahaan

berasal dari aktivitas utama perusahaan yang bersifat rutin, namun perusahaan juga

dapat memperoleh atau menambah pendapatannya dari aktivitas-aktivitas non-

operasional yang bersifat tidak rutin.

Sumber-sumber pendapatan suatu perusahaan menurut M. Munandar (2006:17)

dikelompokkan menjadi 2 (dua) yaitu:

1. Pendapatan Operasional (Operating Revenue)

Pendapatan operasional adalah pendapatan yang berasal dari kegiatan normal atau

kegiatan utama yang dijalankan perusahaan, penyajiannya di dalam income

statement sebesar bruto yang diterima atas seluruh perolehannya. Jenis-jenis dari

pendapatan operasional antara lain :

1.1 Penjualan (Sales) ialah hasil penjualan barang atau jasa yang menjadi objek

usaha pokok/utama dalam perusahaan.

Sales dapat dibedakan menjadi :

a. Penjualan bruto (Gross profit) yaitu semua hasil penjualan sebelum dikurangi

dengan berbagai potongan atau pengurangan-pengurangan lainnya.

10

b. Penjualan bersih (net profit) yaitu penjualan bersih yang sudah diperhitungkan

(dikurangi) dengan berbagai potongan dan pengurangan-pengurangan lainnya.

1.2 Potongan pembelian tunai (purchase discount) ialah pendapatan yang diterima

oleh perusahaan karena pembelian barang secara tunai.

1.3 Penerimaan tambahan dari pembelian (Penerimaan allowance) ialah tambahan

barang (ekstra) yang diterima oleh pihak penjual karena perusahaan membeli

barang-barang dalam jumlah besar.

2. Pendapatan Di Luar Operasi (Non-operating Revenue)

Merupakan pendapatan yang berasal dari transaksi di luar kegiatan utama

perusahaan, penyajian di dalam income statement adalah sebesar netto yang

diperoleh. Jenis-jenis pendapatan bukan operasional antara lain :

2.1 Normal revenue activities

a. Pendapatan Bunga, yaitu bunga yang merupakan penghasilan dan sudah

menjadi hak perusahaan atas jasa yang telah diberikan kepada pihak lain.

b. Pendapatan sewa (rent earned), yaitu sewa yang merupakan penghasilan dari

jasa menyewakan harta-harta kepada pihak lain.

c. Pendapatan deviden kas (Cash devident earned), yaitu uang yang merupakan

penghasilan dan sudah menjadi hak perusahaan sebagai laba, karena

perusahaan memiliki saham-sahamnya yang dikeluarkan oleh perusahaan-

perusahaan lain.

2.2 Non revenue activities, yaitu pendapatan penjualan atau pertukaran yang bukan

barang dagangan yang dikenal dengan istilah Gain. Yang mana gain ini in flow

dari asset.

11

3. Pendapatan Luar Biasa (Extraordinary Operating Revenue)

Pendapatan Luar Biasa adalah pendapatan biasa atau normal dan sering

terjadi yang mempunyai sifat luar biasa (transaksi yang bersangkutan tidak

diharapkan akan terulang kembali di masa yang akan datang). Pendapatan ini

selalu disajikan secara netto di dalam income statement dan sebelum dikurangi

pajak penghasilan.

II.1.3. Pengukuran Pendapatan

Pembahasan mengenai konsep pendapatan seringkali dihubungkan dengan

masalah pengukuran (measurement) dan saat pengakuan (timing) pendapatan. Salah satu

kriteria yang penting dalam pendapatan adalah measurability, dimana pendapatan itu

dapat ditentukan besarnya dengan wajar agar didalam laporan keuangan itu tidak

tercermin pendapatan yang terlalu tinggi (overstated) dan terlalu rendah (understated).

Maka menurut IAI, PSAK No. 23 menjelaskan sebagai berikut :

“ Pendapatan harus diukur dengan nilai wajar yang diterima atau yang dapat diterima”.

Pengakuan pendapatan merupakan penentuan kapan suatu pendapatan harus

diukur dan dilaporkan. Ini berarti pengakuan pendapatan tidak hanya suatu pernyataan

bahwa perusahaan telah memproduksi nilai ekonomis dalam bentuk barang atau jasa,

tetapi juga mengukur nilai itu sendiri.

Pendapatan diukur dari barang dan jasa yang ditukarkan dalam suatu transaksi

dimana nilai tersebut menggambarkan ekuivalen kas atau nilai tunai uang yang diterima

dalam proses penukaran, dengan kata lain pendapatan dinyatakan dalam jumlah rupiah

atau dalam satuan mata uang lainnya. Dalam beberapa kondisi dimana tidak ada nilai

12

tukar ekuivalen, maka nilai pasar biasanya dipandang sebagai alat ukur yang relevan atas

pendapatan.

Nilai tukar tersebut ditentukan oleh persetujuan antara perusahaan dan pembeli

atau konsumen. Pendapatan direalisasi karena adanya proses produksi dan/atau proses

pemasaran yang dilakukan perusahaan. Proses produksi yang dimaksud adalah

pengubahan sumber daya yang dimiliki perusahaan menjadi barang atau jasa tersebut

kepada konsumen.

Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh

persetujuan antara perusahaan penjual barang dan jasa dengan pembeli atau

kosumennya. Jumlah tersebut harus diukur dengan nilai wajar imbalan yang diterima

atau dapat diterima perusahaan dikurangi dengan jumlah potongan harga yang disepakati

bersama. Nilai wajar yang dimaksud dalam PSAK No. 23 adalah jumlah dimana suatu

aset dapat dipertukarkan atau suatu liabilitas diselesaikan antara pihak yang memahami

dan berkeinginan untuk melakukan transaksi wajar (arm’s lenght transaction).

Barang atau jasa yang dijual atau barter dengan barang atau jasa yang sifat dan

nilainya tidak sama, dianggap sebagai transaksi yang mengakibatkan pendapatan. Tetapi

apabila barang atau jasa yang dipertukarkan dengan barang atau jasa lainnya yang sifat

dan nilai yang sama maka pertukaran tersebut tidak dianggap sebagai transaksi yang

mengakibatkan pendapatan.

II.1.4. Pengakuan Pendapatan

Dasar dari pengakuan pendapatan adalah kriteria pengakuan pendapatan. Apabila

kondisi tertentu memenuhi kriteria yang ada, maka pengakuan pendapatan dapat

13

dikatakan telah terjadi. Ada banyak pandangan mengenai kriteria pengakuan

pendapatan.

Kieso, Weygandt, dam Warfield yang diterjemahkan oleh Emil Salim (2007:515),

menyatakan bahwa:

”prinsip pengakuan pendapatan (revenue recognition principle) menetapkan

pendapatan diakui pada saat direalisasi atau dapat direalisasi dan dihasilkan.”

Oleh karena itu, pengakuan pendapatan yang tepat meliputi tiga hal:

1. Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim atas

kas (piutang).

2. Pendapatan dapat direalisasi apabila aktiva yang diterima dalam pertukaran

segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang

diketahui.

3. Pendapatan dihasilkan (earned) apabila entitas bersangkutan pada hakikatnya

telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas

manfaat yang dimiliki oleh pendapatan itu, yakni, apabila proses menghasilkan

laba telah selesai atau sebenarnya telah selesai.

Kriteria tersebut secara umum dipenuhi pada saat penjualan, yang sering kali

terjadi ketika barang telah dikirimkan atau ketika jasa telah diberikan ke pelanggan.

Biasanya, aktiva dan pendapatan diakui bersamaan, dengan demikian penjualan

persediaan menghasilkan peningkatan dalam Kas dan Piutang Usaha dan peningkatan

dalam Pendapatan Penjualan. Aktiva kadang kala diterima sebelum kriteria pengakuan

pendapatan dipenuhi. Misalnya, jika seorang klien membayar untuk jasa konsultasi

dimuka, suatu aktiva, yaitu kas, dicatat dalam pembukuan, meskipun belum diperoleh.

14

Ketika kriteria pengakuan pendapatan dipenuhi seluruhnya, pendapatan diakui dan akun

kewajiban dikurangi.

Secara khusus, IAI (2009) mengatur kriteria pengakuan pendapatan ke dalam

kelompok penjualan, yakni kriteria penjualan barang dan penjualan jasa. Menurut IAI

dalam PSAK No. 23, bila hasil suatu transaksi yang meliputi penjualan jasa dapat

diestimasi dengan andal, pendapatan sehubungan dengan transaksi tersebut harus diakui

dengan acuan pada tingkat penyelesaian dari transaksi pada tanggal neraca. Hasil suatu

transaksi dapat diestimasi dengan andal bila memenuhi kondisi sebagai berikut:

(a) jumlah pendapatan dapat diukur dengan andal;

(b) besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut

akan diperoleh perusahaan;

(c) tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal; dan

(d) biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan

transaksi tersebut dapat diukur dengan andal.

II.1.5. Pengungkapan Pendapatan

Perusahaan wajib menyajikan pengungkapan laporan keuangan serta

pengungkapan tambahan yang dibuat dalam catatan atas laporan keuangan. Perusahaan

harus mengungkapkan metode pengakuan pendapatan, dasar yang digunakan untuk

mengklasifikasikan aktiva dan kewajiban sebagai lancar, dasar untuk mencatat

persediaan, pengaruh setiap revisi estimasi, jumlah pekerjaan dalam kontrak yang belum

selesai, dan rincian mengenai piutang.

15

PSAK No. 23 menetapkan bahwa perusahaan harus mengungkapkan hal-hal

sebagai berikut:

a. kebijakan akuntansi yang dianut untuk pengakuan pendapatan termasuk metode

yang dianut untuk menentukan tingkat penyelesaian transaksi penjualan jasa

b. jumlah setiap kategori signifikan dari pendapatan yang diakui selama periode

tersebut termasuk pendapatan dari penjualan barang, penjualan jasa, bunga,

royalti, dan dividen

c. jumlah pendapatan yang berasal dari pertukaran barang atau jasa dimasukkan

dalam setiap kategori yang signifikan dari pendapatan

d. pendapatan yang ditunda pengakuannya.

II.2. Jenis Pengakuan Pendapatan

II.2.1 Pengakuan Pendapatan Pada Saat Penjualan (Penyerahan)

FASB dalam Concepts Statement No. 5 menyatakan syarat untuk mengakui

pendapatan (direalisasi atau dapat direalisasi dan dihasilkan) biasanya terpenuhi pada

saat produk atau barang dagang telah diserahkan atau jasa telah diberikan.

Menurut Kieso, Weygandt, dan Warfield yang diterjemahkan oleh Emil Salim

(2007:518),

Pendapatan yang diakui pada saat penjualan (point of sale) memiliki kemungkinan terjadinya 3 (tiga) situasi yang dapat menimbulkan masalah, antara lain: (a)penjualan dengan perjanjian beli kembali; (b) penjualan dengan hak retur; dan (c)trade loading dan channel stuffing.

Penjualan Dengan Perjanjian Beli Kembali

Jika terdapat perjanjian beli kembali dengan harga tertentu dan harga ini dapat

menutup semua biaya sediaan ditambah biaya kepemilikan yang terkait, maka sediaan

16

dan kewajiban yang terkait itu tetap ada pada pembukuan penjual. Dengan kata lain

tidak terjadi penjualan.

Penjualan Dengan Hak Retur

Tersedia tiga metode pengakuan pendapatan alternatif apabila penjual

menanggung risiko kepemilikan yang berkepanjangan karena pengembalian produk,

yaitu:

(1) tidak mencatat penjualan sampai seluruh hak retur habis masa berlakunya

(2) mencatat penjualan, tetapi mengurangi penjualan dengan estimasi retur di masa

depan

(3) mencatat penjualan serta memperhitungkan retur saat terjadinya

FASB menyimpulkan bahwa jika suatu perusahaan menjual produknya tetapi

memberikan pembeli hak untuk mengembalikan produk itu, maka pendapatan dari

penjualan ini akan diakui pada saat penjualan hanya jika semua dari enam kondisi

berikut terpenuhi:

1. Harga penjual kepada pembeli pada hakikatnya tetap atau dapat ditentukan pada

tanggal penjualan.

2. Pembeli sudah membayar penjual, atau pembeli berkewajiban untuk membayar

penjual, dan kewajiban itu tidak tergantung pada penjualan kembali produk tersebut.

3. Kewajiban pembeli kepada penjual tidak akan berubah jika terjadi pencurian atau

kerusakan atau rusaknya fisik produk.

4. Pembeli yang memperoleh produk untuk dijual kembali memiliki substansi ekonomi

yang terpisah dari yang diberikan oleh penjual.

17

5. Penjual tidak memiliki kewajiban yang signifikan atas kinerja masa depan yang

secara langsung menyebabkan penjualan kembali produk itu oleh pembeli.

6. Jumlah retur di masa depan dapat diestimasi secara layak.

Trade Loading dan Channel Stuffing

Trade Loading adalah praktik yang mencoba menunjukkan penjualan, laba, dan

pangsa pasar yang sebenarnya tidak mereka miliki. Perusahan membujuk para pedagang

besar yang menjadi pelanggan mereka untuk membeli lebih banyak produk dari pada

yang dapat mereka jual kembali dengan cepat.

Channel Stuffing adalah praktik yang sama tetapi dalam industri perangkat lunak

komputer. Ketika sebuah produsen perangkat lunak ingin memperbaiki hasil-hasil

keuangannya.

II.2.2. Pengakuan Pendapatan Sebelum Penyerahan

Pengakuan pendapatan pada saat penyerahan digunakan karena adanya

ketidakpastian mengenai proses menghasilkan laba dan harga pertukaran sudah

diketahui. Akan tetapi, pada situasi tertentu pendapatan dapat diakui sebelum

penyelesaian dan penyerahan barang atau jasa. Salah satunya adalah kontrak jangka

panjang.

Pada sistem kontrak jangka panjang (seperti konstruksi, pengembangan pesawat

terbang militer dan komersial, sistem pengiriman senjata, dan lain-lain), penjual dapat

menagih pembeli pada waktu tertentu, ketika beberapa tahap dari proyek tersebut telah

tercapai.

18

Menurut Stice, Stice, dan Skousen yang diterjemahkan oleh Safrida R. Parulian

dan Ahmad Maulana (2004:584),

”ada dua metode akuntansi untuk kontrak konstruksi jangka panjang yang diakui,

antara lain : (a) metode persentase penyelesaian dan (b) metode kontrak selesai.”

Metode Persentase Penyelesaian.

Dalam metode ini, suatu perusahaan mengakui pendapatan dan biaya dari suatu

kontrak saat kontrak tersebut bergerak menuju penyelesaian dan bukannya

menangguhkan pengakuan dari unsur-unsur ini sampai kontrak selesai. Jumlah dari

pendapatan yang akan diakui setiap periodenya didasarkan pada suatu pengukuran

kemajuan menuju penyelesaian. Hal ini memerlukan estimasi biaya yang akan

dikeluarkan. Perubahan dalam estimasi dari biaya masa depan biasanya timbul dan

penyesuaian yang diperlukan dibuat di tahun ketika estimasi tersebut direvisi. Dengan

demikian, pendapatan dan biaya yang akan diakui pada suatu tahun dipengaruhi oleh

pendapatan dan biaya yang telah diakui.

Hampir semua jenis kontrak konstruksi jangka panjang sebaiknya dilaporkan

dengan menggunakan metode persentase penyelesaian. Namun, pedoman yang sekarang

berlaku tidak mengatur secara spesifik kapan suatu perusahaan harus menggunakan

metode persentase penyelesaian dan kapan harus menggunakan metode alternatif

kontrak selesai. Standar yang masih mengatur area ini dikeluarkan oleh Komite Prosedur

Akuntansi (Committee of the Accounting Procedure) di tahun 1955. Komite Prosedur

Akuntansi sangat merekomendasikan yang mana dari kedua metode akuntansi umum

untuk jenis kontrak seperti ini yang harus diterapkan, tergantung pada situasi tertentu

yang terlibat.

19

Komite Prosedur Akuntansi mengidentifikasikan beberapa elemen yang sebaiknya

ada jika akuntansi persentase penyelesaian digunakan yaitu:

1. Estimasi yang dapat diandakan dapat dibuat atas pendapatan kontrak, biaya

kontrak, dan sejauh mana kemajuan ke arah penyelesaian.

2. Kontrak dengan jelas menyebutkan hak yang dapat dilaksanakan mengenai

barang atau jasa yang akan disediakan dan diterima oleh kedua belah pihak,

pertimbangan untuk menukar, dan sifat serta persyaratan penyelesaian.

3. Pembeli dapat diharapkan untuk memenuhi kewajiban dalam kontrak.

4. Kontraktor dapat diharapkan untuk melakukan kewajiban kontrak.

Ada 2 (dua) metode yang digunakan untuk mengukur kemajuan suatu kontrak,

antara lain:

1. Ukuran Masukan (Input Measures)

Ukuran input dibuat dalam hubungannya dengan biaya atau usaha yang

digunakan untuk suatu kontrak. Ukuran ini didasarkan pada hubungan yang

diterapkan atau yang diasumsikan antara satu unit input dengan

produktivitas.

Ukuran ini terdiri dari 2 (dua) metode, antara lain:

(a) Metode biaya terhadap biaya (cost-to-cost method). Menurut

metode ini, tingkat penyelesaian ditentukan dengan cara

membandingkan antara biaya yang telah dikeluarkan dengan estimasi

terakhir dari total biaya yang diperkirakan untuk menyelesaikan proyek

tersebut.

(b) Metode upaya yang dikeluarkan (efforts expended method).

Metode ini didasarkan pada beberapa ukuran atas pekerjaan yang telah

20

dilakukan. Ukuran-ukuran tersebut meliputi jam tenaga kerja, dolar

tenaga kerja, jam mesin atau jumlah bahan baku. Dalam setiap kasus,

tingkat penyelesaian diukur dengan cara yang serupa seperti metode

biaya ke biaya yaitu rasio dari usaha yang telah dilakukan untuk seluruh

kontrak.

2. Ukuran Keluaran (Output Measures).

Ukuran keluaran dibuat dengan hasil yang dicapai. Termasuk dalam

kategori ini adalah metode-metode yang didasarkan pada unit yang

diproduksi, tahapan-tahapan kontrak yang dicapai dan pertambahan nilai

(values added).

Metode Kontrak Selesai

Dalam metode ini, Kieso, Weygandt, dan Warfield yang diterjemahkan oleh Emil

Salim (2007:521) berpendapat:

Pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan. Biaya konstruksi diakumulasi dalam suatu akun persediaan (konstruksi dalam proses), dan termin diakumulasi dalam akun kontra persediaan (tagihan atas konstruksi dalam proses). Sedangkan Stice, Stice, Skousen yang diterjemahkan oleh (2004:584) yang

diterjemahkan oleh Safrida R. Parulian dan Ahmad Maulana berpendapat dalam metode

ini,

”semua laba dari kontrak tersebut dikaitkan dengan tahun penyelesaiannya, meskipun

hanya sebagian kecil dari laba tersebut yang mungkin berhubungan dengan usaha di

periode itu.”

21

Periode-periode sebelumnya tidak menerima kredit untuk upaya yang

dikeluarkannya, pada kenyataannya periode-periode tersebut didenda karena menyerap

biaya penjualan, biaya umum dan biaya administratif, serta biaya overhead lainnya yang

terkait dengan kontrak tersebut tetapi tidak dianggap sebagai bagian dari biaya

persediaan.

Jadi dapat ditarik kesimpulan bahwa Metode Kontrak Selesai digunakan hanya

jika:

1. Perusahaan memiliki kontrak jangka pendek

2. Syarat-syarat metode persentase penyelesaian tidak terpenuhi

3. Terdapat ketidakpastian yang terkandung dalam kontrak di luar risiko bisnis normal

II.2.3. Pengakuan Pendapatan Setelah Penyerahan

Menurut Kieso, Weygandt, dan Warfield yang diterjemahkan oleh Emil Salim

(2007:533),

Hasil penagihan atas harga jual jasa tidak dapat dipastikan secara tepat, sehingga pengakuan pendapatan jasa tersebut akan ditangguhkan. Ada dua (dua) metode yang biasanya dipakai untuk menangguhkan pendapatan, yaitu: (1) metode akuntansi penjualan cicilan dan (2) metode pemulihan biaya.

Metode Akuntansi Penjualan Cicilan (Installment Sales Method)

Metode penjualan cicilan mengakui laba dalam periode-periode diterimanya hasil

penagihan dan bukan dalam periode penjualan. Metode ini memiliki dasar bahwa bila

tidak ada pendekatan yang layak untuk mengestimasi tingkat ketertagihan, maka

pendapatan tidak dapat diakui sampai penagihan kas.

22

Metode Pemulihan Biaya (Cost Recovery Method)

Menurut metode pemulihan biaya, tidak ada laba yang diakui sampai pembayaran

kas oleh pembeli melebihi harga pokok. Sesudah semua biaya dipulihkan penjual, setiap

tambahan yang tertagih dimasukkan dalam laba.

Metode Simpanan (Deposit Method)

Metode simpanan digunakan ketika kas diterima dari pembeli sebelum pengalihan

barang atau properti. Dalam kasus ini, penjual belum melaksanakan kontrak dan tidak

memiliki klaim terhadap pembeli. Selain itu, tidak terdapat pengalihan risiko dan

imbalan kepemilikan yang memadai agar suatu penjualan dapat dicatat.

II.3. Hubungan Metode Pengakuan Pendapatan Terhadap Laporan Keuangan

Salah satu prinsip akuntansi yang berlaku umum menyatakan bahwa salah satu

dasar penyajian laporan keuangan adalah prinsip penandingan (matching principles).

Beban harus ditandingkan dengan pendapatan yang dihasilkan untuk menentukan laba

bersih suatu periode akuntansi.

Kieso, Weygandt, dan Warfield yang diterjemahkan oleh Emil Salim (2007:2)

menjelaskan bahwa:

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar perusahaan. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Laporan keuangan (financial statements) yang sering disajikan adalah (1) neraca, (2) laporan laba-rugi, (3) laporan arus kas, (4) laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

Dalam laporan keuangan, selalu dikaitkan dengan pembebanan biaya terhadap

pendapatan yang diterima pada saat periode yang sama. Pendapatan baru dicatat pada

23

saat timbulnya keyakinan bahwa pendapatan tersebut direalisasi sehingga dalam hal ini

diperlukan cut off (pisah batas) agar dapat tercapai ketetapan dalam mempertemukan

pendapatan dan biaya, cut off harus dilakukan secara konsisten dan teratur.

Pengakuan pendapatan merupakan penentuan yang sangat kritis, mengingat

kesalahan dalam penentuan akan berakibat pada kewajaran laba setiap periodenya.

Penyebab utama yang menyulitkan dalam menentukan saat diakuinya pendapatan secara

tepat adalah panjangnya proses dalam memperoleh pendapatan itu sendiri, selain itu juga

karena adanya berbagai macam kegiatan usaha.

Menurut Moermahadi S. Djanegara (2005), hubungan antara pengakuan

pendapatan dengan laporan keuangan dapat kita lihat dari salah satu fungsi utama

laporan keuangan itu sendiri. Yaitu sebagai informasi dan cerminan mengenai kondisi

keuangan perusahaan. Yang dalam pemenuhan fungsi tersebut dituntut beberapa faktor

yang tergabung dalam karakteristik kualitatif. Karakteristik kualitatif adalah dapat

dipenuhi jika laporan keuangan yang disajikan mengandung karakteristik sebagai berikut

(1) dapat dipahami, (2) relevan, (3) keandalan, dan (4) berdaya banding.

Pengakuan pendapatan merupakan faktor yang menentukan dalam terciptanya

kondisi tersebut. Karena dengan pengakuan pendapatan akan menentukan besarnya

suatu pendapatan dalam suatu periode pelaporan. Apakah suatu pendapatan benar-benar

merupakan pendapatan diakui pada suatu periode pelaporan. Sehingga tidak

menimbulkan salah tafsir bagi para pengguna. Analisis laporan keuangan harus meneliti

metode akuntansi untuk memastikan apakah metode tersebut mencerminkan realitas

ekonomi secara layak.

24

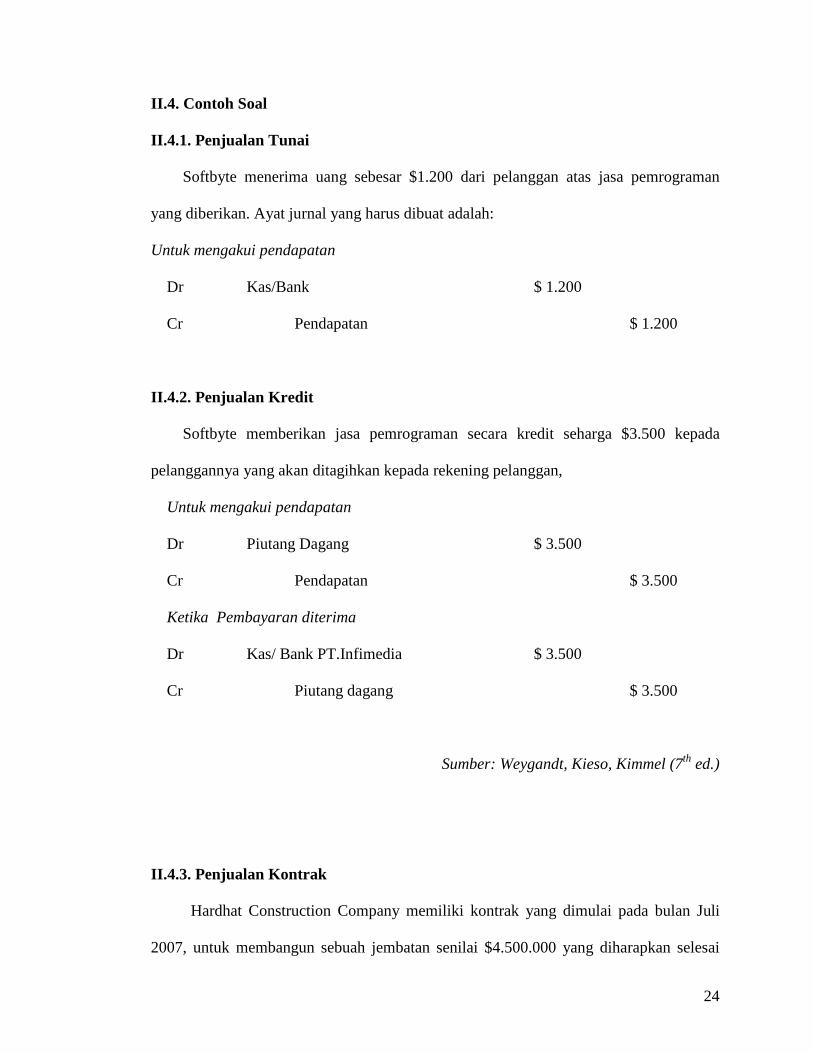

II.4. Contoh Soal

II.4.1. Penjualan Tunai

Softbyte menerima uang sebesar $1.200 dari pelanggan atas jasa pemrograman

yang diberikan. Ayat jurnal yang harus dibuat adalah:

Untuk mengakui pendapatan

Dr Kas/Bank $ 1.200

Cr Pendapatan $ 1.200

II.4.2. Penjualan Kredit

Softbyte memberikan jasa pemrograman secara kredit seharga $3.500 kepada

pelanggannya yang akan ditagihkan kepada rekening pelanggan,

Untuk mengakui pendapatan

Dr Piutang Dagang $ 3.500

Cr Pendapatan $ 3.500

Ketika Pembayaran diterima

Dr Kas/ Bank PT.Infimedia $ 3.500

Cr Piutang dagang $ 3.500

Sumber: Weygandt, Kieso, Kimmel (7th ed.)

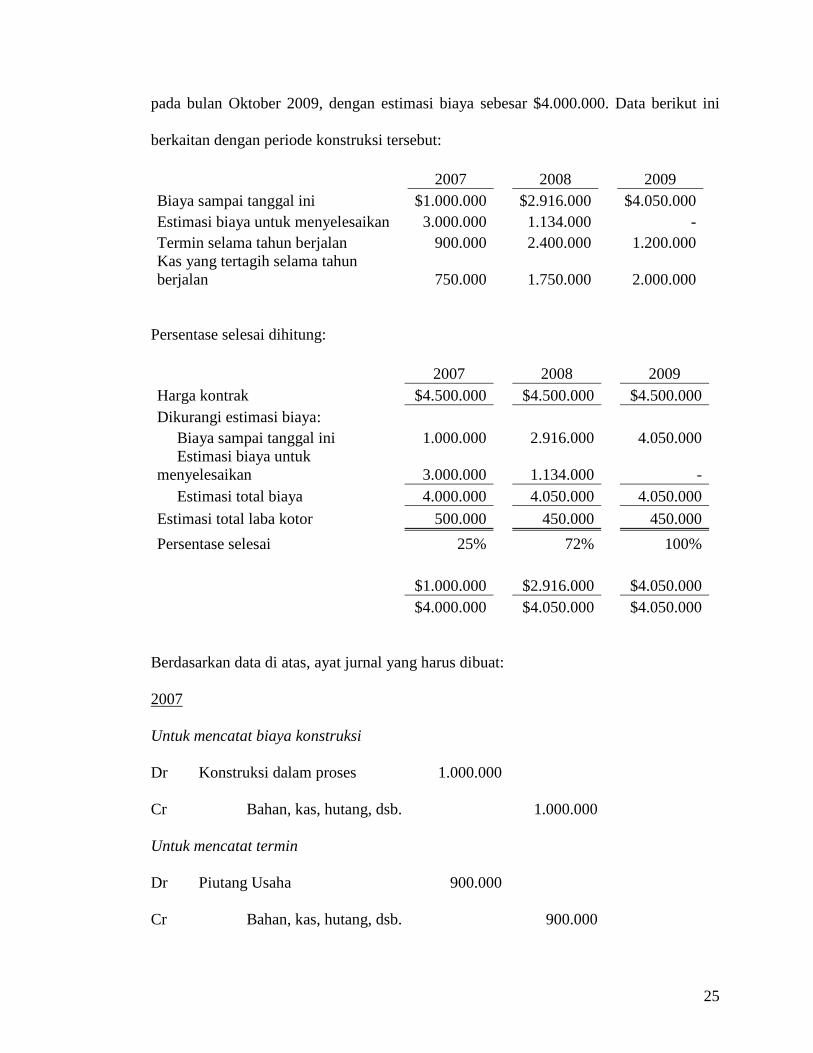

II.4.3. Penjualan Kontrak

Hardhat Construction Company memiliki kontrak yang dimulai pada bulan Juli

2007, untuk membangun sebuah jembatan senilai $4.500.000 yang diharapkan selesai

25

pada bulan Oktober 2009, dengan estimasi biaya sebesar $4.000.000. Data berikut ini

berkaitan dengan periode konstruksi tersebut:

2007 2008 2009 Biaya sampai tanggal ini $1.000.000 $2.916.000 $4.050.000 Estimasi biaya untuk menyelesaikan 3.000.000 1.134.000 - Termin selama tahun berjalan 900.000 2.400.000 1.200.000 Kas yang tertagih selama tahun berjalan 750.000 1.750.000 2.000.000

Persentase selesai dihitung:

2007 2008 2009 Harga kontrak $4.500.000 $4.500.000 $4.500.000 Dikurangi estimasi biaya: Biaya sampai tanggal ini 1.000.000 2.916.000 4.050.000 Estimasi biaya untuk menyelesaikan 3.000.000 1.134.000 - Estimasi total biaya 4.000.000 4.050.000 4.050.000

Estimasi total laba kotor 500.000 450.000 450.000

Persentase selesai 25% 72% 100% $1.000.000 $2.916.000 $4.050.000 $4.000.000 $4.050.000 $4.050.000

Berdasarkan data di atas, ayat jurnal yang harus dibuat:

2007

Untuk mencatat biaya konstruksi

Dr Konstruksi dalam proses 1.000.000

Cr Bahan, kas, hutang, dsb. 1.000.000

Untuk mencatat termin

Dr Piutang Usaha 900.000

Cr Bahan, kas, hutang, dsb. 900.000

26

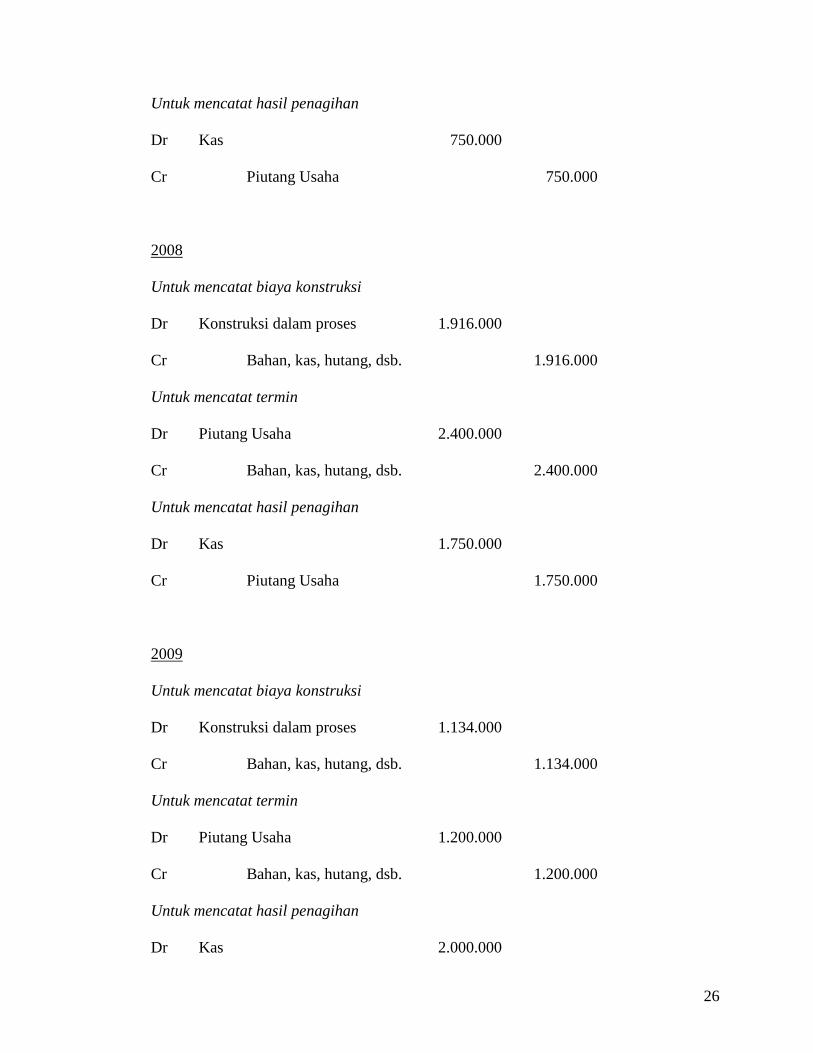

Untuk mencatat hasil penagihan

Dr Kas 750.000

Cr Piutang Usaha 750.000

2008

Untuk mencatat biaya konstruksi

Dr Konstruksi dalam proses 1.916.000

Cr Bahan, kas, hutang, dsb. 1.916.000

Untuk mencatat termin

Dr Piutang Usaha 2.400.000

Cr Bahan, kas, hutang, dsb. 2.400.000

Untuk mencatat hasil penagihan

Dr Kas 1.750.000

Cr Piutang Usaha 1.750.000

2009

Untuk mencatat biaya konstruksi

Dr Konstruksi dalam proses 1.134.000

Cr Bahan, kas, hutang, dsb. 1.134.000

Untuk mencatat termin

Dr Piutang Usaha 1.200.000

Cr Bahan, kas, hutang, dsb. 1.200.000

Untuk mencatat hasil penagihan

Dr Kas 2.000.000

27

Cr Piutang Usaha 2.000.000

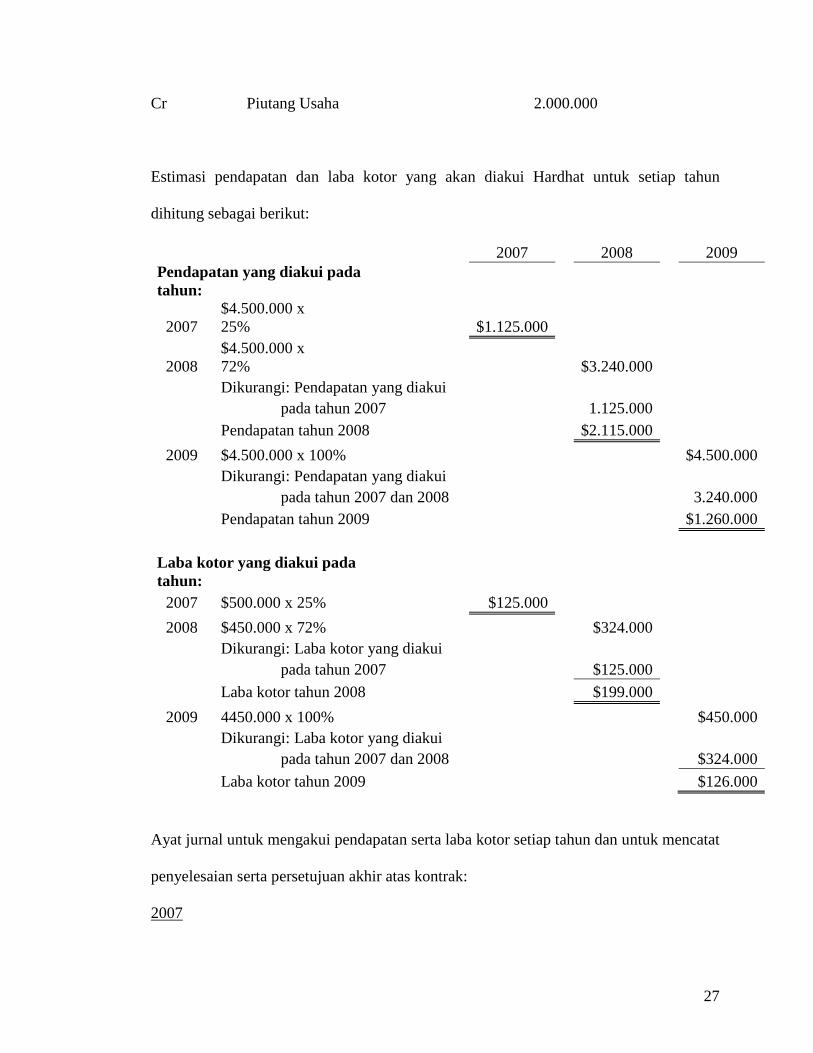

Estimasi pendapatan dan laba kotor yang akan diakui Hardhat untuk setiap tahun

dihitung sebagai berikut:

2007 2008 2009 Pendapatan yang diakui pada tahun:

2007 $4.500.000 x 25% $1.125.000

2008 $4.500.000 x 72% $3.240.000

Dikurangi: Pendapatan yang diakui pada tahun 2007 1.125.000 Pendapatan tahun 2008 $2.115.000

2009 $4.500.000 x 100% $4.500.000 Dikurangi: Pendapatan yang diakui

pada tahun 2007 dan 2008 3.240.000 Pendapatan tahun 2009 $1.260.000

Laba kotor yang diakui pada tahun: 2007 $500.000 x 25% $125.000

2008 $450.000 x 72% $324.000 Dikurangi: Laba kotor yang diakui pada tahun 2007 $125.000

Laba kotor tahun 2008 $199.000

2009 4450.000 x 100% $450.000 Dikurangi: Laba kotor yang diakui

pada tahun 2007 dan 2008 $324.000

Laba kotor tahun 2009 $126.000

Ayat jurnal untuk mengakui pendapatan serta laba kotor setiap tahun dan untuk mencatat

penyelesaian serta persetujuan akhir atas kontrak:

2007

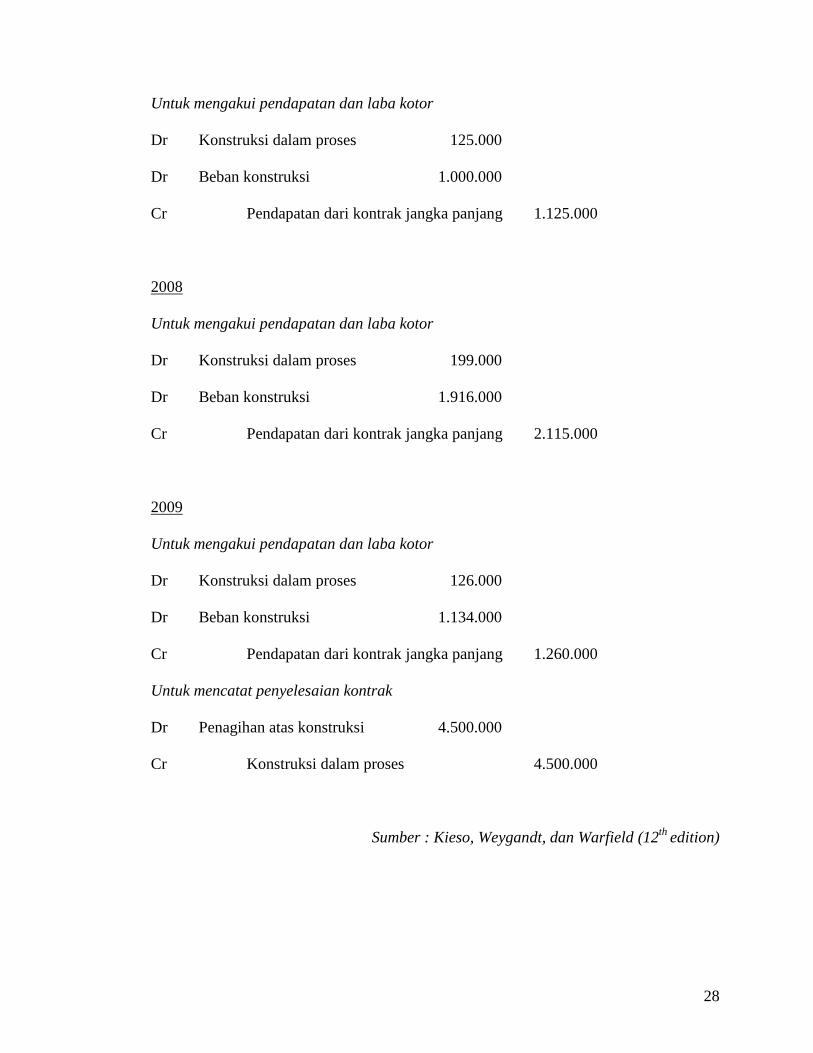

28

Untuk mengakui pendapatan dan laba kotor

Dr Konstruksi dalam proses 125.000

Dr Beban konstruksi 1.000.000

Cr Pendapatan dari kontrak jangka panjang 1.125.000

2008

Untuk mengakui pendapatan dan laba kotor

Dr Konstruksi dalam proses 199.000

Dr Beban konstruksi 1.916.000

Cr Pendapatan dari kontrak jangka panjang 2.115.000

2009

Untuk mengakui pendapatan dan laba kotor

Dr Konstruksi dalam proses 126.000

Dr Beban konstruksi 1.134.000

Cr Pendapatan dari kontrak jangka panjang 1.260.000

Untuk mencatat penyelesaian kontrak

Dr Penagihan atas konstruksi 4.500.000

Cr Konstruksi dalam proses 4.500.000

Sumber : Kieso, Weygandt, dan Warfield (12th edition)