Embed Size (px)

Citation preview

1

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

LANZAMIENTO EXPOMIN 2012 Oportunidades y Desafíos de la Industria

Diego Hernández C.

Presidente Ejecutivo

22 de Noviembre de 2011

2

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

0

50

100

150

200

250

300

350

400

450

500

0

100

200

300

400

500

600

700

800

900

ene-08 jun-08 dic-08 jun-09 dic-09 jun-10 dic-10 jun-11

A Pesar de la Incertidumbre y Volatilidad del Precio en el

Corto Plazo… Precio del Cobre y Stocks en Bolsas*

Stocks**, miles de tmf

Precio del Cobre

c/lb

Stocks**

*: Año 2011 al 14 de Noviembre. **: Total en Bolsas de Metales.

3

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Consumo Mundial de Cobre Refinado:

1950 – 2010

Los Fundamentos del Mercado en el Mediano y Largo Plazo

Continúan Siendo Sólidos

Fuente: WBMS, FMI, Banco Mundial, Naciones Unidas y Codelco. * PPP, 2005 US$.

Urbanización y Consumo de Cobre per Capita, 1950-2010

PIB per Capita y Consumo per Capita, 1980-2010

4

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Nuevas Tendencias Generan Oportunidades para el Cobre

Energías RenovablesPropiedades Anti

Bacteriales

Autos Híbridos y

Eléctricos

Nuevas Aplicaciones

Tecnológicas

Propulsión EléctricaElectrificación Mundial

Construcciones

Inteligentes y Ecológicas

Fuente: ICA y Codelco

Motores de Alta

Eficiencia

Acuicultura

5

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

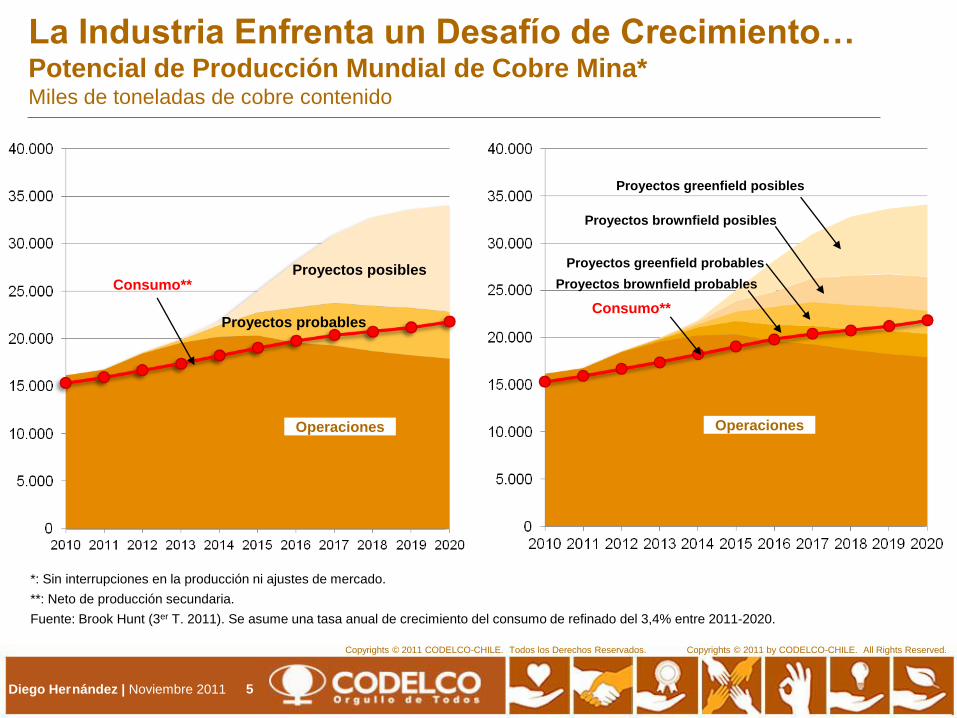

La Industria Enfrenta un Desafío de Crecimiento…Potencial de Producción Mundial de Cobre Mina*Miles de toneladas de cobre contenido

*: Sin interrupciones en la producción ni ajustes de mercado.

**: Neto de producción secundaria.

Fuente: Brook Hunt (3er T. 2011). Se asume una tasa anual de crecimiento del consumo de refinado del 3,4% entre 2011-2020.

Operaciones

Proyectos probables

Proyectos posibles

Proyectos greenfield posibles

Proyectos brownfield posibles

Proyectos greenfield probables

Proyectos brownfield probablesConsumo**

Operaciones

Consumo**

6

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

... y de CompetitividadTendencia Decreciente en la Ley Promedio de Cobre Presiona los Costos al Alza

-20

0

20

40

60

80

100

120

140

160

180

200

220

240

260

280

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

2010

19852000

19951990

2005

Producción Acumulada (millones de tmf)

c/lb, nominal

Ley Promedio de CobreOferta de Cobre de la Industria*

Curva de Cash Cost (C1)

*: Producción primaria.

Fuentes: Codelco y Brook Hunt.

0,65%

0,70%

0,75%

0,80%

0,85%

0,90%

0,95%

1,00%

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

7

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Pronósticos del Precio del Cobre de Largo Plazoc/lb, moneda 2011

*: Publicados durante 2011.

100

120

140

160

180

200

220

240

260

280

300

2002 2004 2006 2008 2010 2011

CRU Brook Hunt Barclays Macquarie

257

257

208

220

220

227

238

250

250

255

272

294

297

300

315

251

230

273

0 100 200 300 400

Promedio Total

Promedio Bancos & Otros

RBS

Macquarie

Citigroup

Deutsche Bank

Morgan Stanley

Metal Bulletin Research

Credit Suisse

UBS

Barclays

IHS Global Insight

National Australia Bank

Merrill Lynch

ABARE

Promedio Analistas

CRU

Brook Hunt

Pronósticos de Bancos y Analistas Pronósticos Recientes*

8

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Evolución y Perspectivas de la Producción Mundial de CobreMiles de tmf

EE.UU.

Otros Países de América Latina

Resto del Mundo

Nota: Codelco incluye 49% de El Abra. Fuente: Codelco.

Otras Empresas

Chilenas

Codelco

9

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Plan de Negocios y Desarrollo 2011 de Codelco Producción de CobreMiles de tmf

Cierre

ENMS

Cierre

Salvador

Oxidos

Cierre

RT Oxidos

Cierre

Chuqui Rajo

Rajo Sur

MH

San

Antonio

Quetena

RT FASE II

NUEVO

NIVEL

MINA

PDA FASE

II

CHUQUI

SUBTE

10

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

2013

MH

160.000 ton/año

2019

Andina Fase II

306.400 ton/año

2018

El Teniente

Nuevo Nivel Mina

415.000 ton/año

2018

Chuqui

Subterránea

343.000 ton/año

En Construcción En Factibilidad

Proyectos Estructurales de Codelco*

Programa de Inversiones de Codelco: Historia y Futuro**

Codelco: Un Desafío Inversional Inédito Millones de US$, moneda 2011

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1976-1980

1981-1985

1986-1990

1991-1995

1996-2000

2001-2005

2006-2010

2011-2015

2016-2020

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1976-2010 2011-2022

Promedio Anual de Inversiones por Período Inversión Total por Período

35 años 12 años

2016

RT Sulfuros Fase II

370.000 ton/año

En Prefactibilidad Inversión Aprobada

*: Cifras actualizadas en Agosto 2011. **: PND 2011.

11

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

El Desafío de la Competitividadc/lb, moneda de cada año

Fuente: Brook Hunt, Reportes de Empresas y Codelco

Índice de Ley del Mineral Tratado en ChileCostos Directos Cash C1: Operaciones Nacionales

Índice de Tipo de Cambio

Índice de Precios de Insumos Críticos de Codelco

Año 2005 = 100

US$ / $. Año 2005 = 100

Año 2005 = 100

Codelco

Escondida

Resto de

Operaciones

Los Pelambres

Collahuasi

12

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Incremento de Costos, Escasez y Competencia por la

Disponibilidad de Insumos Críticos

c / KWh % Costo Total

Costo Energía

Eléctrica

% Costo Total

Costo de la Energía Eléctrica en Codelco Consumo de Agua Fresca en Codelco

m3 / tmf

Consumo de Energía Eléctrica

en la Minería de Cobre en Chile*

Consumo de Agua Fresca

en la Minería del Cobre en Chile**

54% 34%

*: Incluye Fundiciones y Refinerías. **: No incluye consumos de El Morro, Michilla, Esperanza, ni el abastecimiento de agua de mar desalada para Escondida.

Fuente: Cochilco y Codelco.

GWh Millones de m3

13

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

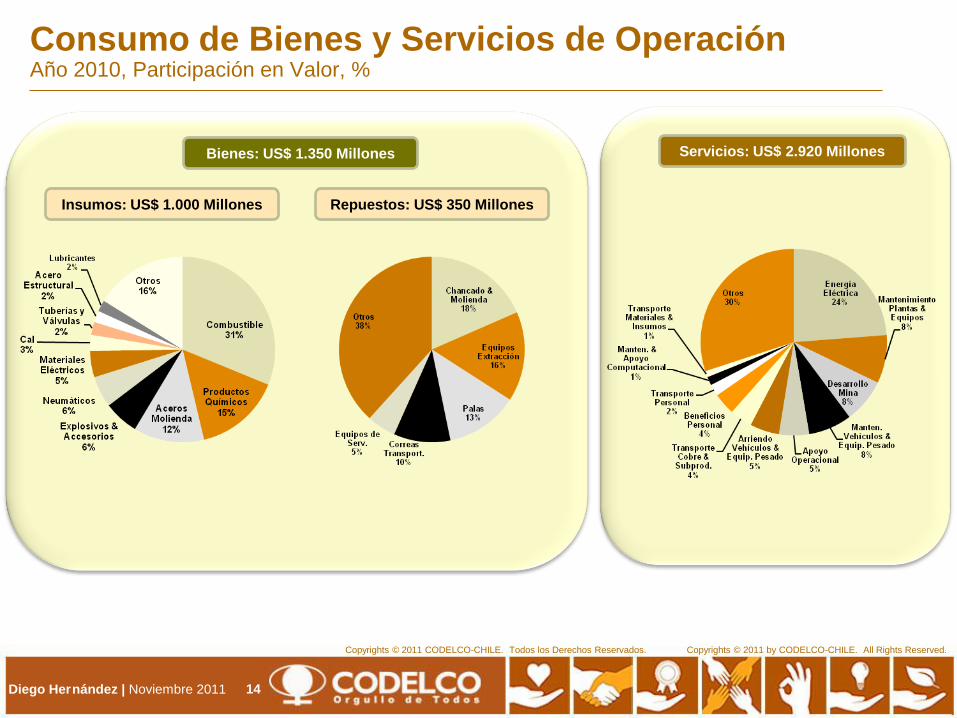

Consumo de Bienes y Servicios en CodelcoMillones de dólares, moneda corriente

2006 2007 2008 2009 2010

Bienes

Operación 953 1.049 1.356 1.291 1.349

Inversión 159 323 356 335 415

Total Bienes 1.112 1.372 1.712 1.626 1.764

Servicios

Operación 1.518 1.734 2.433 2.714 2.921

Inversión 517 950 897 982 1.368

Total Servicios 2.035 2.684 3.330 3.696 4.289

Total Bienes y Servicios 3.147 4.056 5.042 5.322 6.053

14

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Consumo de Bienes y Servicios de OperaciónAño 2010, Participación en Valor, %

Insumos: US$ 1.000 Millones

Servicios: US$ 2.920 Millones

Repuestos: US$ 350 Millones

Bienes: US$ 1.350 Millones

15

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

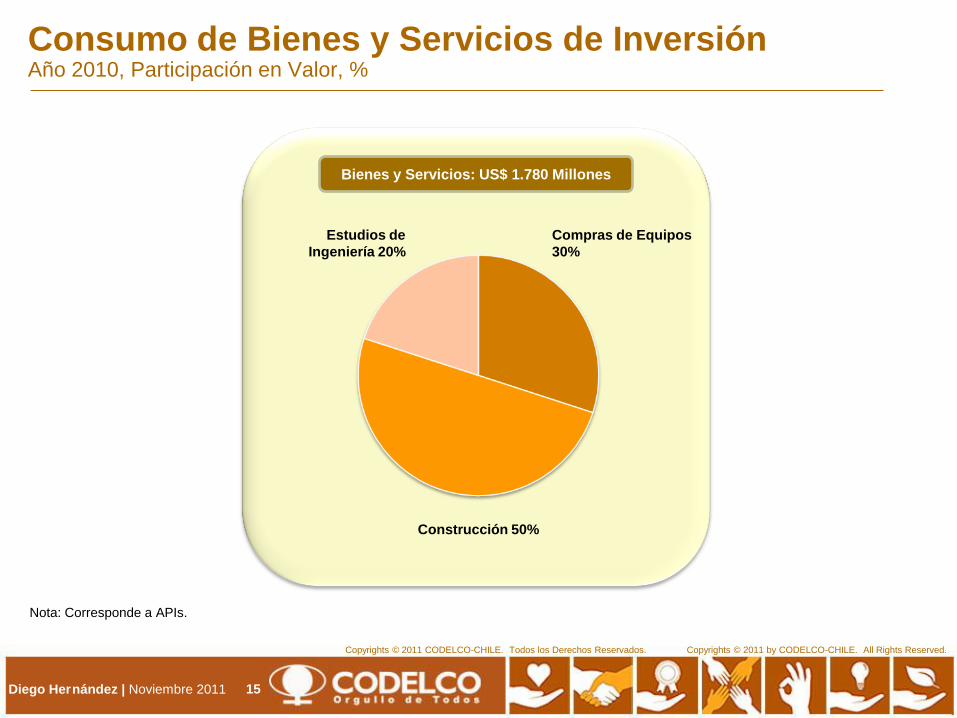

Consumo de Bienes y Servicios de InversiónAño 2010, Participación en Valor, %

Bienes y Servicios: US$ 1.780 Millones

Compras de Equipos

30%

Construcción 50%

Estudios de

Ingeniería 20%

Nota: Corresponde a APIs.

16

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Problemas

levantados por las

áreas

operacionales

Codelco: Programa de Desarrollo de Proveedores de Clase Mundial

Estado Chileno

Minería Nacional

Codelco

Proveedores

Mejorar nuestra competitividad

Contribuir al crecimiento y desarrollo del país

Construir una base de proveedores con capacidades de innovación tecnológica y conocimiento

Fortalecer el clusterminero

Incrementar las exportaciones de bienes y servicios mineros Objetivo: más de

250 Proveedores

de Clase Mundial

en 2020

177

Priorización de

problemas

desafiantes

35

Proyectos Cluster

en Ejecución

10

Cartera de

Proyectos Cluster

11

Resolver problemas específicos

en nuestras operaciones y

proyectos, en conjunto con

proveedores con ambiciones y

potencial de transformarse en

compañías de "clase mundial“,

incluyendo universidades y

centros tecnológicos, cuyas

soluciones proporcionan un

significativo valor al negocio de

Codelco.

Resultados del Primer Ciclo

Objetivo

17

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

Desarrollos Tecnológicos Prioritarios de Codelco

FILIALES TECNOLÓGICAS

Pre-Acondicionamiento

Minería Subterránea

Minería Continua

Minería Subterránea

Lixiviación In-Situ

Proyectos Damiana, Cluster-Toki

APLICACIONES

Procesos de Biolixiviación

Nuevas Tecnologías

Mineras y Procesos de

Alta Productividad

Bio-Hidrometalurgia

Todas las Divisiones

Mayor RecuperaciónDivisiones Andina y

Salvador

Procesos de

Concentración

Minería y

Procesos

Minería

Subterránea

ALIANZAS TECNOLÓGICAS

Minería a Rajo Abierto

Todas las Divisiones

18

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

La Importancia de los Recursos Humanos

*: Meta: Incorporación de 180 profesionales en 2011. **: Profesionales contratados y con carta de oferta al 15 de Noviembre de 2011. (1):

Incluye Ingenieros Electrónicos, Telemáticos y en Telecomunicaciones. (2): Incluye Mecatrónicos.

PROGRAMA DE GRADUADOS*

Año 2011

191

4.500

Contratados

Postulantes

24% de los contratados

son mujeres

Capital

Humano

Cambio

GeneracionalAtracción,

Desarrollo y

Retención de

Talentos

Cambio Cultural

Relaciones

Laborales

Efectividad

Organizacional

Optimización de

Dotaciones

LOS FOCOS DE LA GESTIÓN

Ingenieros Industriales

17%

Ingenieros Eléctricos

/Inform.(1)

16%

Ingenieros Metalúrgicos

16%

Ingenieros en Minas15%

Ingenieros Mecánicos

(2)

13%

Ingenieros Comerciales

5%

Ingenieros Químicos

5%

Ingenieros Civiles

4%

Geólogos3%

Otros6%

19

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Diego Hernández | Noviembre 2011

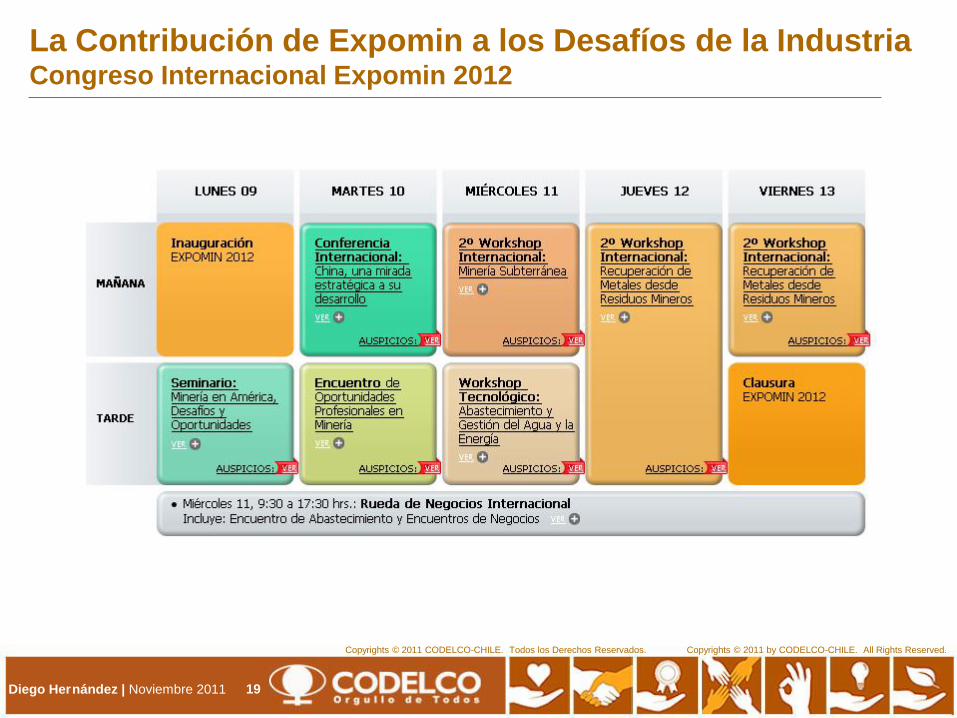

La Contribución de Expomin a los Desafíos de la IndustriaCongreso Internacional Expomin 2012

20

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved.Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

LANZAMIENTO EXPOMIN 2012 Oportunidades y Desafíos de la Industria

Diego Hernández C.

Presidente Ejecutivo

22 de Noviembre de 2011