Embed Size (px)

Citation preview

LAPORAN KEUANGAN INTERIM

TRIWULAN KE III

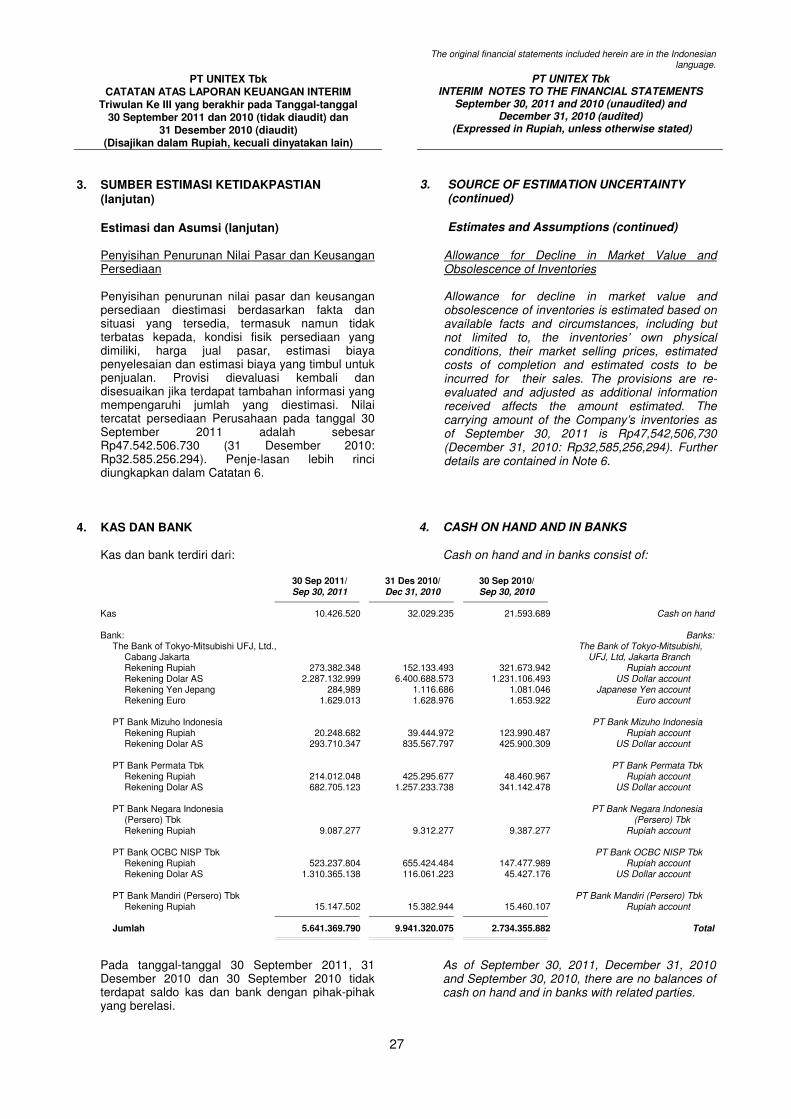

INTERIM FINANCIAL STATEMENT

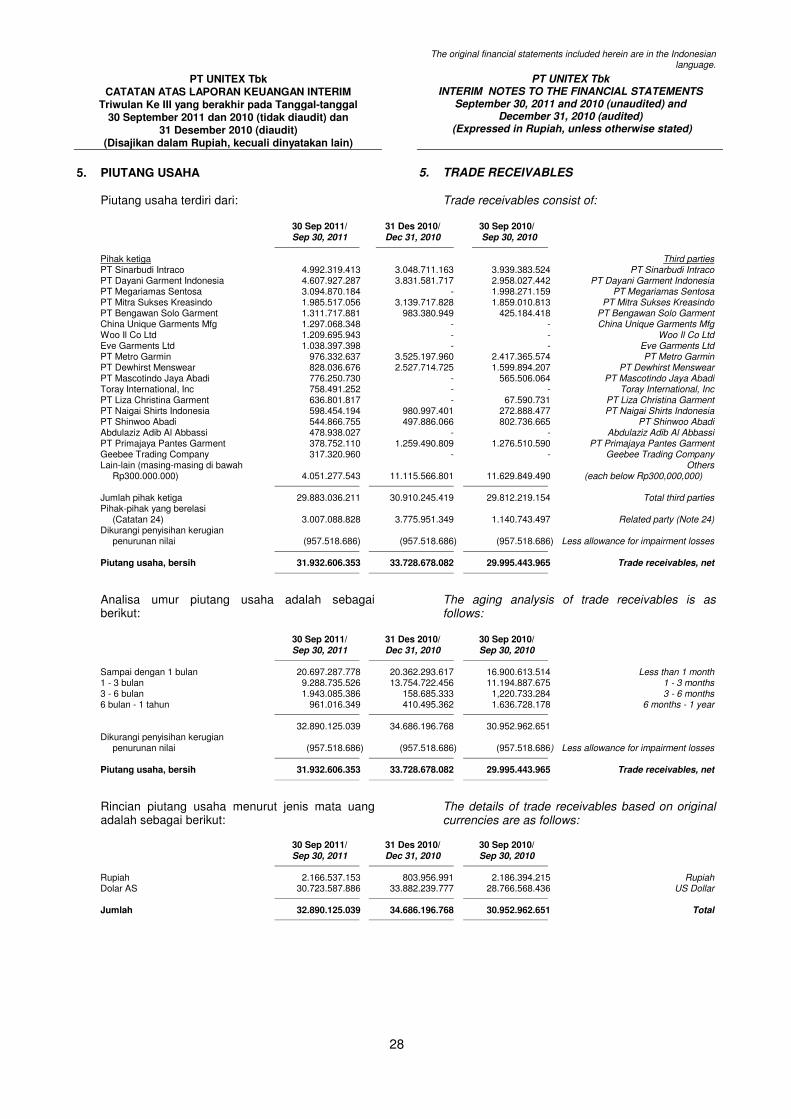

THIRD QUARTER

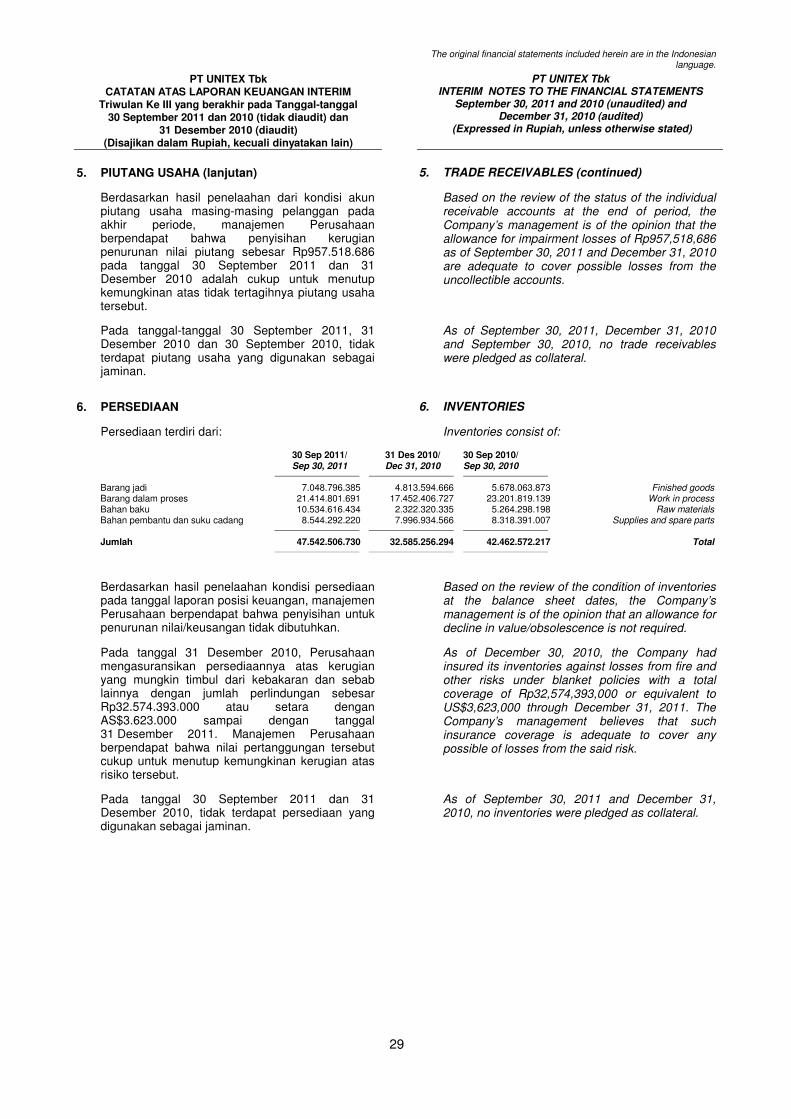

Tidak diaudit

Unaudit

2011

PT Unitex Tbk

LAPORAN KEUANGAN INTERIM Triwulan Ke III yang berakhir pada tanggal-tanggal 30 September 2011 dan 2010 (Tidak diaudit) dan Tahun yang berakhir 31 Desember 2010 (Diaudit) INTERIM FINANCIAL STATEMENTS September 30, 2011 and 2010 (Unaudited) and December 31, 2010 (Audited)

The original financial statements included herein are in the Indonesian

language.

PT UNITEX Tbk

LAPORAN KEUANGAN INTERIM TRIWULAN KE III YANG BERAKHIR PADA

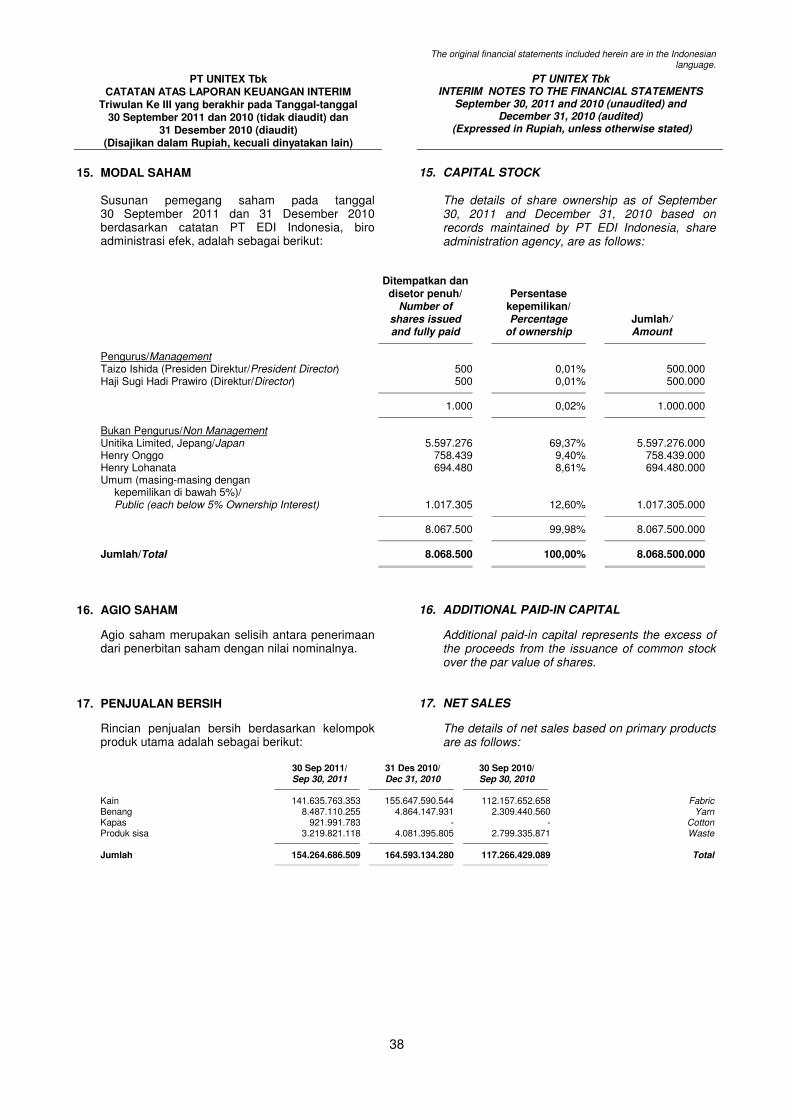

TANGGAL-TANGGAL 30 SEPTEMBER 2011 DAN 2010 (TIDAK DIAUDIT) DAN

31 DESEMBER 2010 (DIAUDIT)

PT UNITEX Tbk INTERIM FINANCIAL STATEMENTS

SEPTEMBER 30, 2011 AND 2010 (UNAUDITED) AND DECEMBER 31,2010 (AUDITED)

Daftar Isi Table of Contents

Halaman/ Page Laporan Posisi Keuangan Interim ............................. 1-2 ......................Interim Statements of Financial Position Laporan Laba Rugi Komprehensif Interim .................. 3 .............Interim Statements of Comprehensive Income

Interim Statements of Changes in Shareholders’ Laporan Perubahan Defisiensi Modal Interim ............. 4 .................................................................. Deficiency Laporan Arus Kas Interim .......................................... 5 ................................Interim Statements of Cash Flows Catatan atas Laporan Keuangan Interim ................... 6-60 ....................Notes to the Interim Financial Statements

***************************

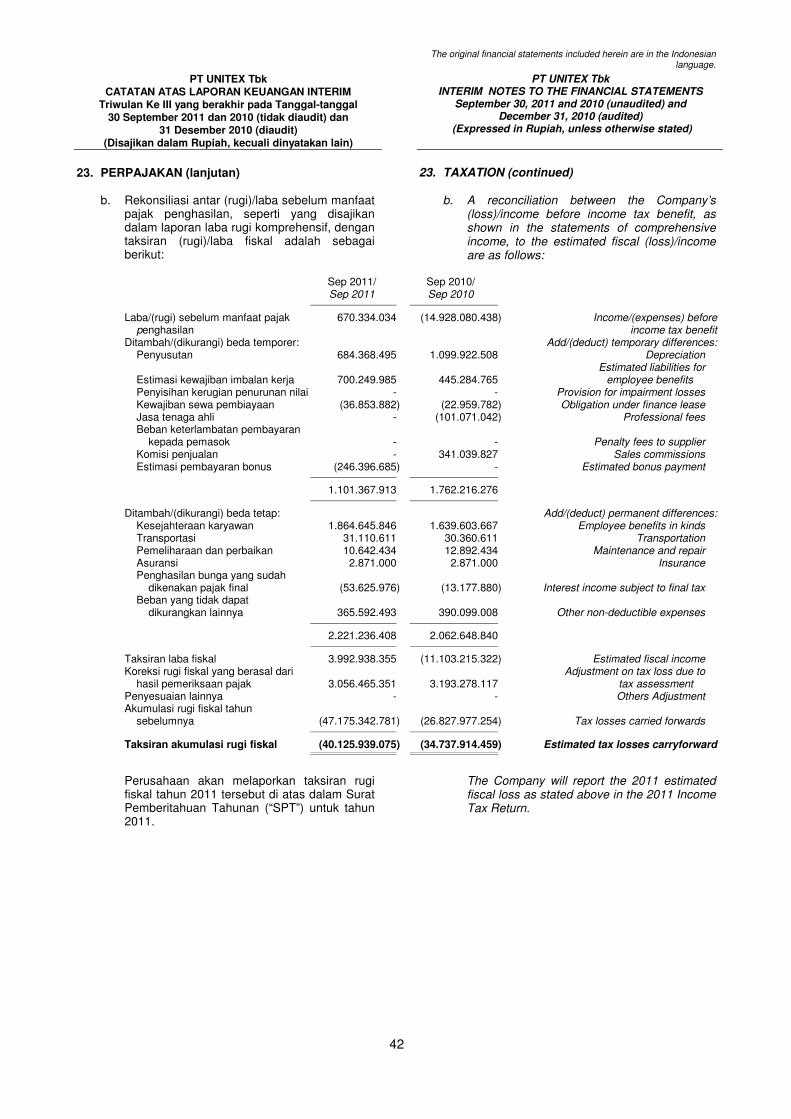

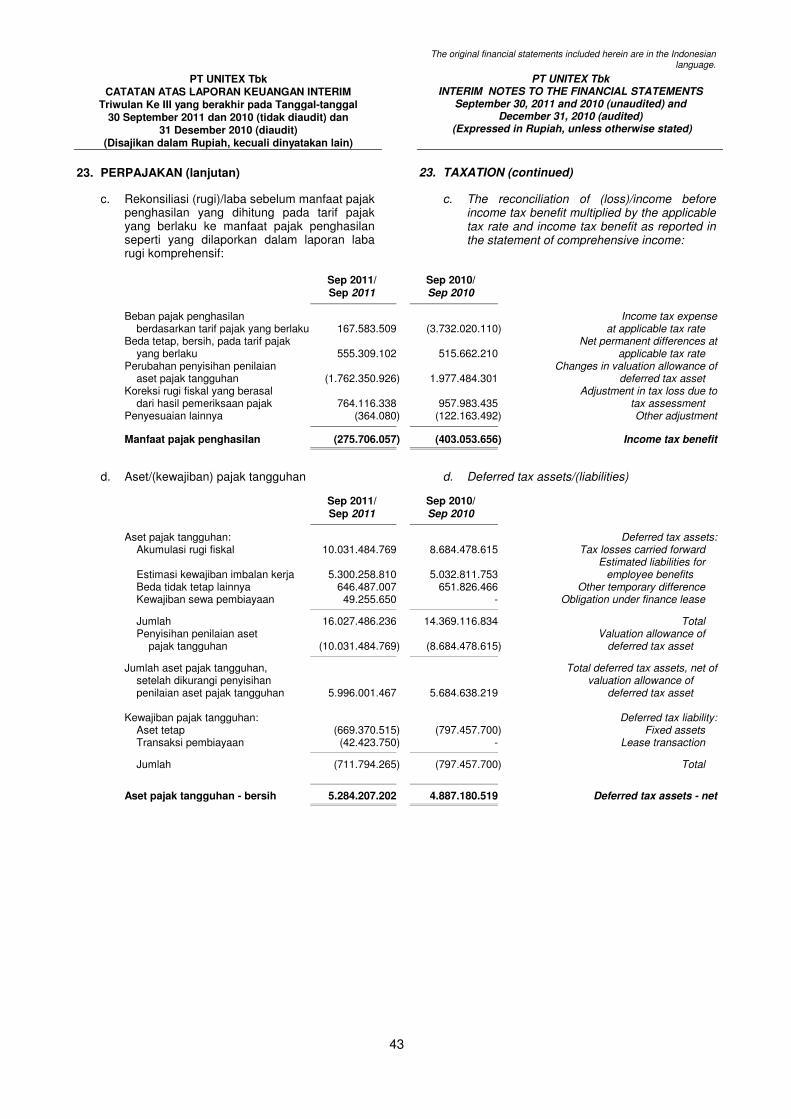

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes form an integral part of these financial statements.

1

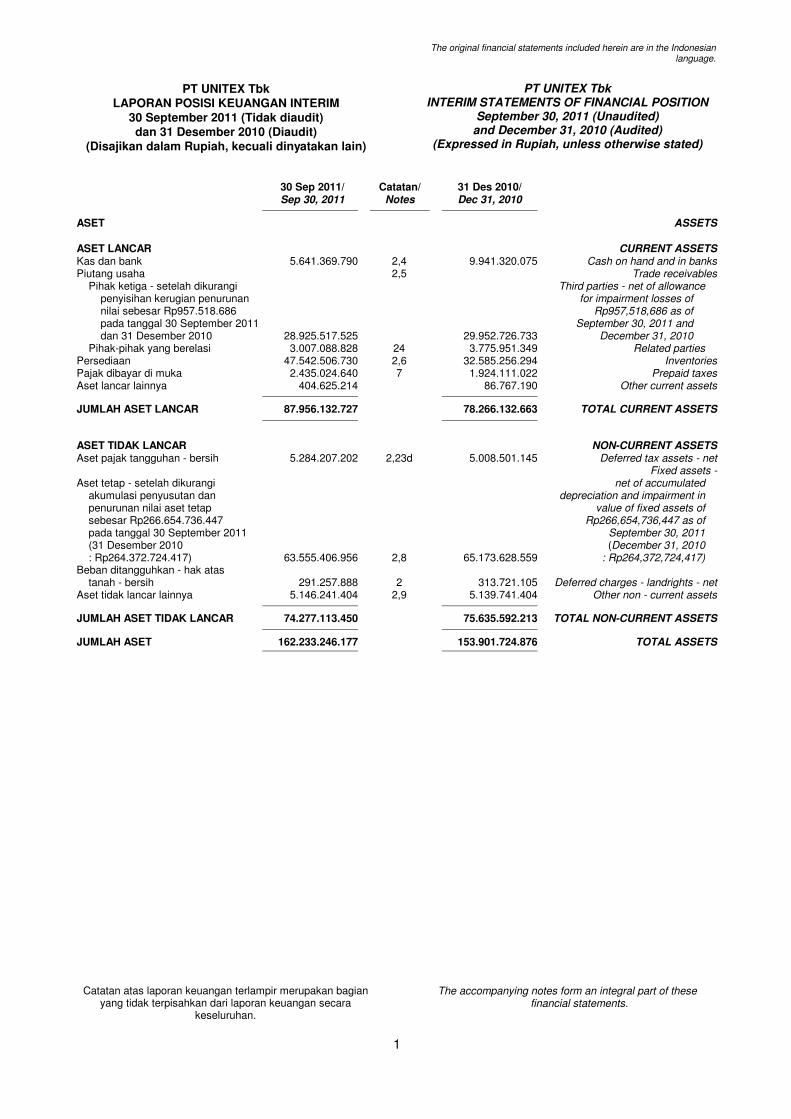

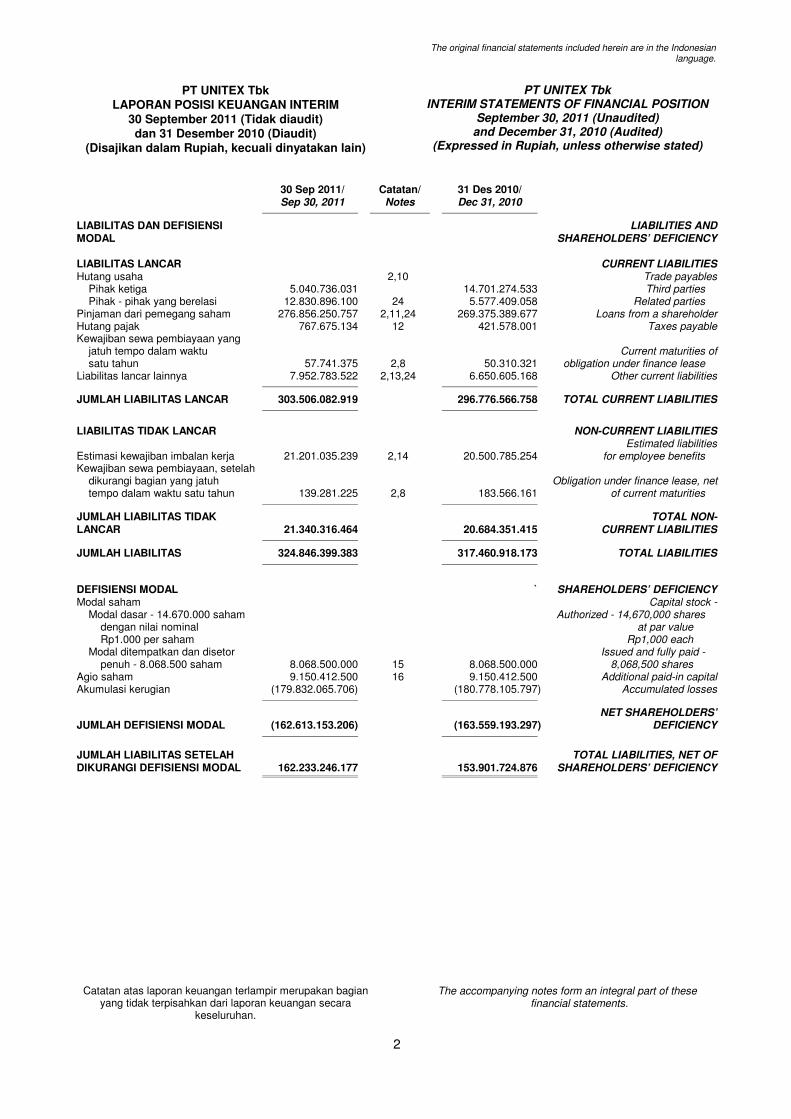

PT UNITEX Tbk LAPORAN POSISI KEUANGAN INTERIM

30 September 2011 (Tidak diaudit) dan 31 Desember 2010 (Diaudit)

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM STATEMENTS OF FINANCIAL POSITION

September 30, 2011 (Unaudited) and December 31, 2010 (Audited)

(Expressed in Rupiah, unless otherwise stated)

30 Sep 2011/ Catatan/ 31 Des 2010/ Sep 30, 2011 Notes Dec 31, 2010

ASET ASSETS ASET LANCAR CURRENT ASSETS Kas dan bank 5.641.369.790 2,4 9.941.320.075 Cash on hand and in banks Piutang usaha 2,5 Trade receivables Pihak ketiga - setelah dikurangi Third parties - net of allowance penyisihan kerugian penurunan for impairment losses of nilai sebesar Rp957.518.686 Rp957,518,686 as of pada tanggal 30 September 2011 September 30, 2011 and dan 31 Desember 2010 28.925.517.525 29.952.726.733 December 31, 2010 Pihak-pihak yang berelasi 3.007.088.828 24 3.775.951.349 Related parties Persediaan 47.542.506.730 2,6 32.585.256.294 Inventories Pajak dibayar di muka 2.435.024.640 7 1.924.111.022 Prepaid taxes Aset lancar lainnya 404.625.214 86.767.190 Other current assets

JUMLAH ASET LANCAR 87.956.132.727 78.266.132.663 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETS Aset pajak tangguhan - bersih 5.284.207.202 2,23d 5.008.501.145 Deferred tax assets - net Fixed assets - Aset tetap - setelah dikurangi net of accumulated akumulasi penyusutan dan depreciation and impairment in penurunan nilai aset tetap value of fixed assets of sebesar Rp266.654.736.447 Rp266,654,736,447 as of pada tanggal 30 September 2011 September 30, 2011 (31 Desember 2010 (December 31, 2010 : Rp264.372.724.417) 63.555.406.956 2,8 65.173.628.559 : Rp264,372,724,417) Beban ditangguhkan - hak atas tanah - bersih 291.257.888 2 313.721.105 Deferred charges - landrights - net Aset tidak lancar lainnya 5.146.241.404 2,9 5.139.741.404 Other non - current assets

JUMLAH ASET TIDAK LANCAR 74.277.113.450 75.635.592.213 TOTAL NON-CURRENT ASSETS

JUMLAH ASET 162.233.246.177 153.901.724.876 TOTAL ASSETS

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes form an integral part of these financial statements.

2

PT UNITEX Tbk LAPORAN POSISI KEUANGAN INTERIM

30 September 2011 (Tidak diaudit) dan 31 Desember 2010 (Diaudit)

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM STATEMENTS OF FINANCIAL POSITION

September 30, 2011 (Unaudited) and December 31, 2010 (Audited)

(Expressed in Rupiah, unless otherwise stated)

30 Sep 2011/ Catatan/ 31 Des 2010/ Sep 30, 2011 Notes Dec 31, 2010

LIABILITAS DAN DEFISIENSI LIABILITIES AND MODAL SHAREHOLDERS’ DEFICIENCY LIABILITAS LANCAR CURRENT LIABILITIES Hutang usaha 2,10 Trade payables Pihak ketiga 5.040.736.031 14.701.274.533 Third parties Pihak - pihak yang berelasi 12.830.896.100 24 5.577.409.058 Related parties Pinjaman dari pemegang saham 276.856.250.757 2,11,24 269.375.389.677 Loans from a shareholder Hutang pajak 767.675.134 12 421.578.001 Taxes payable Kewajiban sewa pembiayaan yang jatuh tempo dalam waktu Current maturities of satu tahun 57.741.375 2,8 50.310.321 obligation under finance lease Liabilitas lancar lainnya 7.952.783.522 2,13,24 6.650.605.168 Other current liabilities

JUMLAH LIABILITAS LANCAR 303.506.082.919 296.776.566.758 TOTAL CURRENT LIABILITIES

LIABILITAS TIDAK LANCAR NON-CURRENT LIABILITIES Estimated liabilities Estimasi kewajiban imbalan kerja 21.201.035.239 2,14 20.500.785.254 for employee benefits Kewajiban sewa pembiayaan, setelah dikurangi bagian yang jatuh Obligation under finance lease, net tempo dalam waktu satu tahun 139.281.225 2,8 183.566.161 of current maturities

JUMLAH LIABILITAS TIDAK TOTAL NON- LANCAR 21.340.316.464 20.684.351.415 CURRENT LIABILITIES

JUMLAH LIABILITAS 324.846.399.383 317.460.918.173 TOTAL LIABILITIES

DEFISIENSI MODAL ` SHAREHOLDERS’ DEFICIENCY Modal saham Capital stock - Modal dasar - 14.670.000 saham Authorized - 14,670,000 shares dengan nilai nominal at par value Rp1.000 per saham Rp1,000 each Modal ditempatkan dan disetor Issued and fully paid - penuh - 8.068.500 saham 8.068.500.000 15 8.068.500.000 8,068,500 shares Agio saham 9.150.412.500 16 9.150.412.500 Additional paid-in capital Akumulasi kerugian (179.832.065.706) (180.778.105.797) Accumulated losses

NET SHAREHOLDERS’ JUMLAH DEFISIENSI MODAL (162.613.153.206) (163.559.193.297) DEFICIENCY

JUMLAH LIABILITAS SETELAH TOTAL LIABILITIES, NET OF DIKURANGI DEFISIENSI MODAL 162.233.246.177 153.901.724.876 SHAREHOLDERS’ DEFICIENCY

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes form an integral part of these financial statements.

3

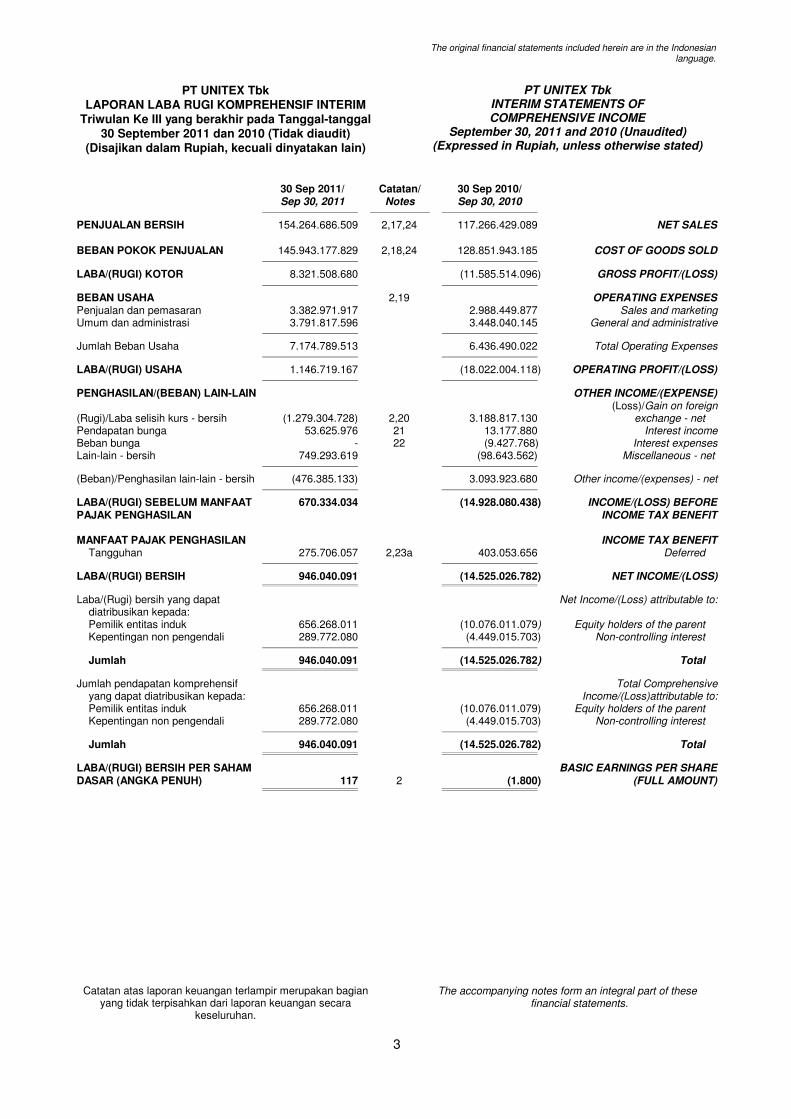

PT UNITEX Tbk LAPORAN LABA RUGI KOMPREHENSIF INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (Tidak diaudit)

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM STATEMENTS OF COMPREHENSIVE INCOME

September 30, 2011 and 2010 (Unaudited) (Expressed in Rupiah, unless otherwise stated)

30 Sep 2011/ Catatan/ 30 Sep 2010/ Sep 30, 2011 Notes Sep 30, 2010

PENJUALAN BERSIH 154.264.686.509 2,17,24 117.266.429.089 NET SALES BEBAN POKOK PENJUALAN 145.943.177.829 2,18,24 128.851.943.185 COST OF GOODS SOLD

LABA/(RUGI) KOTOR 8.321.508.680 (11.585.514.096) GROSS PROFIT/(LOSS)

BEBAN USAHA 2,19 OPERATING EXPENSES Penjualan dan pemasaran 3.382.971.917 2.988.449.877 Sales and marketing Umum dan administrasi 3.791.817.596 3.448.040.145 General and administrative

Jumlah Beban Usaha 7.174.789.513 6.436.490.022 Total Operating Expenses

LABA/(RUGI) USAHA 1.146.719.167 (18.022.004.118) OPERATING PROFIT/(LOSS)

PENGHASILAN/(BEBAN) LAIN-LAIN OTHER INCOME/(EXPENSE) (Loss)/Gain on foreign (Rugi)/Laba selisih kurs - bersih (1.279.304.728) 2,20 3.188.817.130 exchange - net Pendapatan bunga 53.625.976 21 13.177.880 Interest income Beban bunga - 22 (9.427.768) Interest expenses Lain-lain - bersih 749.293.619 (98.643.562) Miscellaneous - net

(Beban)/Penghasilan lain-lain - bersih (476.385.133) 3.093.923.680 Other income/(expenses) - net

LABA/(RUGI) SEBELUM MANFAAT 670.334.034 (14.928.080.438) INCOME/(LOSS) BEFORE PAJAK PENGHASILAN INCOME TAX BENEFIT MANFAAT PAJAK PENGHASILAN INCOME TAX BENEFIT Tangguhan 275.706.057 2,23a 403.053.656 Deferred

LABA/(RUGI) BERSIH 946.040.091 (14.525.026.782) NET INCOME/(LOSS)

Laba/(Rugi) bersih yang dapat Net Income/(Loss) attributable to: diatribusikan kepada: Pemilik entitas induk 656.268.011 (10.076.011.079) Equity holders of the parent Kepentingan non pengendali 289.772.080 (4.449.015.703) Non-controlling interest

Jumlah 946.040.091 (14.525.026.782) Total

Jumlah pendapatan komprehensif Total Comprehensive yang dapat diatribusikan kepada: Income/(Loss)attributable to: Pemilik entitas induk 656.268.011 (10.076.011.079) Equity holders of the parent Kepentingan non pengendali 289.772.080 (4.449.015.703) Non-controlling interest

Jumlah 946.040.091 (14.525.026.782) Total

LABA/(RUGI) BERSIH PER SAHAM BASIC EARNINGS PER SHARE DASAR (ANGKA PENUH) 117 2 (1.800) (FULL AMOUNT)

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes form an integral part of these financial statements.

4

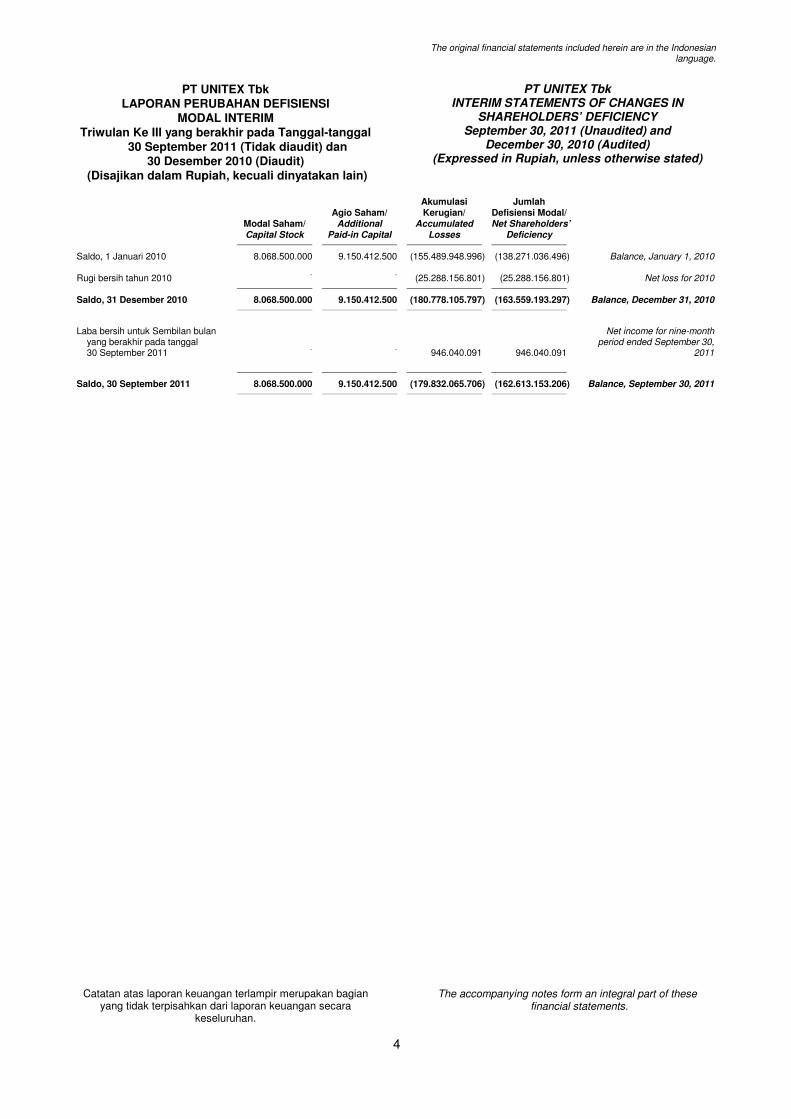

PT UNITEX Tbk LAPORAN PERUBAHAN DEFISIENSI

MODAL INTERIM Triwulan Ke III yang berakhir pada Tanggal-tanggal

30 September 2011 (Tidak diaudit) dan 30 Desember 2010 (Diaudit)

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM STATEMENTS OF CHANGES IN

SHAREHOLDERS’ DEFICIENCY September 30, 2011 (Unaudited) and

December 30, 2010 (Audited) (Expressed in Rupiah, unless otherwise stated)

Akumulasi Jumlah Agio Saham/ Kerugian/ Defisiensi Modal/ Modal Saham/ Additional Accumulated Net Shareholders’ Capital Stock Paid-in Capital Losses Deficiency

Saldo, 1 Januari 2010 8.068.500.000 9.150.412.500 (155.489.948.996) (138.271.036.496) Balance, January 1, 2010 Rugi bersih tahun 2010

- - (25.288.156.801) (25.288.156.801) Net loss for 2010

Saldo, 31 Desember 2010 8.068.500.000 9.150.412.500 (180.778.105.797) (163.559.193.297) Balance, December 31, 2010

Laba bersih untuk Sembilan bulan Net income for nine-month yang berakhir pada tanggal

period ended September 30,

30 September 2011 - -

946.040.091 946.040.091 2011

Saldo, 30 September 2011 8.068.500.000 9.150.412.500 (179.832.065.706) (162.613.153.206) Balance, September 30, 2011

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes form an integral part of these financial statements.

5

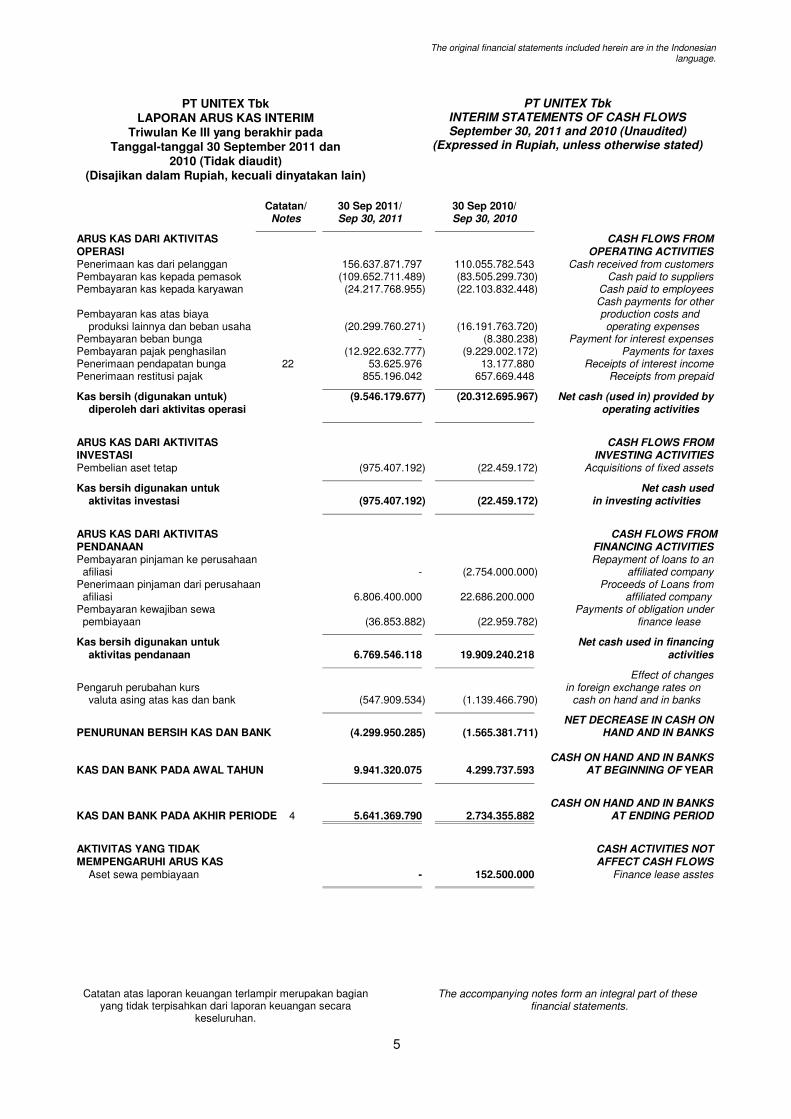

PT UNITEX Tbk

LAPORAN ARUS KAS INTERIM Triwulan Ke III yang berakhir pada

Tanggal-tanggal 30 September 2011 dan 2010 (Tidak diaudit)

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM STATEMENTS OF CASH FLOWS September 30, 2011 and 2010 (Unaudited)

(Expressed in Rupiah, unless otherwise stated)

Catatan/ 30 Sep 2011/ 30 Sep 2010/ Notes Sep 30, 2011 Sep 30, 2010

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERASI OPERATING ACTIVITIES Penerimaan kas dari pelanggan 156.637.871.797 110.055.782.543 Cash received from customers Pembayaran kas kepada pemasok (109.652.711.489) (83.505.299.730) Cash paid to suppliers Pembayaran kas kepada karyawan (24.217.768.955) (22.103.832.448) Cash paid to employees Cash payments for other Pembayaran kas atas biaya production costs and produksi lainnya dan beban usaha (20.299.760.271) (16.191.763.720) operating expenses Pembayaran beban bunga - (8.380.238) Payment for interest expenses Pembayaran pajak penghasilan (12.922.632.777) (9.229.002.172) Payments for taxes Penerimaan pendapatan bunga 22 53.625.976 13.177.880 Receipts of interest income Penerimaan restitusi pajak 855.196.042 657.669.448 Receipts from prepaid

Kas bersih (digunakan untuk) (9.546.179.677) (20.312.695.967) Net cash (used in) provided by diperoleh dari aktivitas operasi operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTASI INVESTING ACTIVITIES Pembelian aset tetap (975.407.192) (22.459.172) Acquisitions of fixed assets

Kas bersih digunakan untuk Net cash used aktivitas investasi (975.407.192) (22.459.172) in investing activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM PENDANAAN FINANCING ACTIVITIES Pembayaran pinjaman ke perusahaan Repayment of loans to an afiliasi - (2.754.000.000) affiliated company Penerimaan pinjaman dari perusahaan Proceeds of Loans from afiliasi 6.806.400.000 22.686.200.000 affiliated company Pembayaran kewajiban sewa Payments of obligation under pembiayaan (36.853.882) (22.959.782) finance lease

Kas bersih digunakan untuk Net cash used in financing aktivitas pendanaan 6.769.546.118 19.909.240.218 activities

Effect of changes Pengaruh perubahan kurs in foreign exchange rates on valuta asing atas kas dan bank (547.909.534) (1.139.466.790) cash on hand and in banks

NET DECREASE IN CASH ON PENURUNAN BERSIH KAS DAN BANK (4.299.950.285) (1.565.381.711) HAND AND IN BANKS CASH ON HAND AND IN BANKS KAS DAN BANK PADA AWAL TAHUN 9.941.320.075 4.299.737.593 AT BEGINNING OF YEAR

CASH ON HAND AND IN BANKS KAS DAN BANK PADA AKHIR PERIODE 4 5.641.369.790 2.734.355.882 AT ENDING PERIOD

AKTIVITAS YANG TIDAK CASH ACTIVITIES NOT MEMPENGARUHI ARUS KAS AFFECT CASH FLOWS Aset sewa pembiayaan - 152.500.000 Finance lease asstes

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

6

1. UMUM 1. GENERAL PT Unitex Tbk (“Perusahaan”) didirikan dalam

rangka Undang-undang Penanaman Modal Asing No. 1 Tahun 1967 (yang telah diubah dengan Undang-undang No. 11 Tahun 1970) berdasarkan Akta Notaris Eliza Pondaag, S.H. No. 25 tanggal 14 Mei 1971. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. JA.5/128/14 tanggal 30 Juli 1971 dan diumumkan dalam Lembaran Berita Negara No. 67 tanggal 20 Agustus 1971. Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, perubahan terakhir dengan Akta Notaris Tatyana Indrati Hasjim, S.H. No. 32 tanggal 26 Juni 2008 mengenai, antara lain, penambahan maksud dan tujuan serta kegiatan usaha Perusahaan dan penyesuaian dengan Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-58488.AH.01.02.Tahun 2008 tanggal 3 September 2008.

PT Unitex Tbk (“the Company”) was established under the framework of the Foreign Capital Investment Law No. 1 Year 1967 (as amended by Law No. 11 Year 1970) based on the Notarial Deed No. 25 dated May 14, 1971 of Eliza Pondaag, S.H. The deed of establishment was approved by the Ministry of Justice in its Decision Letter No. JA.5/128/14 dated July 30, 1971 and was published in the State Gazette No. 67 dated August 20, 1971. The Company’s Articles of Association have been amended from time to time, the latest amendment of which was covered by Notarial Deed No. 32 dated June 26, 2008 of Tatyana Indrati Hasjim, S.H. concerning, among others, expansion of the Company’s objectives, purposes and business lines of the Company and changes to conform with Law No. 40 Year 2007 “Limited Liability Companies”. Such amendments were approved by the Minister of Laws and Human Rights of the Republic of Indonesia in decision letter No. AHU-58488.AH.01.02. Year 2008 dated September 3, 2008.

Perusahaan melakukan kegiatan pembuatan benang, tenunan dan kain berbahan baku campuran polyester dan kapas. Kantor Perusahaan dan pabriknya berlokasi di Ciawi, Bogor. Perusahaan memulai operasi komersialnya pada tahun 1972.

The Company is engaged in the manufacture of polyester/cotton-blended fabrics and yarns. The Company’s office and its factory are located in Ciawi, Bogor. The Company started its commercial operations in 1972.

Entitas induk terakhir Perusahaan adalah Unitika Limited, Jepang.

Ultimate parent company of the Company is Unitika Limited, Japan.

Laporan keuangan ini telah diselesaikan dan disetujui untuk dipublikasikan oleh Direksi Perusahaan pada tanggal 30 September 2011.

The accompanying financial statements were completed and authorized for issue by the Company’s Board of Directors on September 30, 2011.

Pada tahun 1982, Perusahaan melakukan

penawaran umum saham perdana kepada publik sejumlah 733.500 saham dengan nilai nominal Rp1.000 per saham melalui Bursa Efek Jakarta dengan harga penawaran Rp1.475 per saham.

In 1982, the Company made a public offering of its 733,500 shares with a nominal value of Rp1,000 per share through the Jakarta Stock Exchange at the offering price of Rp1,475 per share.

Sesuai dengan surat PT Bursa Efek Jakarta

No. S-1230/BEJ.1.2/0797 pada tanggal 3 Juli 1997, saham Perusahaan yang tercatat di Bursa Efek Jakarta telah dibatalkan pencatatannya (delisted) pada tanggal 4 Juli 1997. Berdasarkan surat dari PT Bursa Efek Surabaya No. 10/EMT/LIST/BES/III/1997 tanggal 26 Maret 1997, seluruh saham Perusahaan telah dicatatkan di Bursa Efek Surabaya.

According to the Letter No. S-1230/BEJ.1.2/0797 of PT Bursa Efek Jakarta dated July 3, 1997, the Company’s shares were delisted from the Jakarta Stock Exchange on July 4, 1997. The Company shares were listed on Surabaya Stock Exchange based on Letter No. 10/EMT/LIST/BES/III/1997 of PT Bursa Efek Surabaya dated March 26, 1997.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

7

1. UMUM (lanjutan) 1. GENERAL (continued) Sehubungan dengan penggabungan usaha PT

Bursa Efek Surabaya dan PT Bursa Efek Jakarta, sejak tanggal 1 Desember 2007, 8.068.500 saham Perusahaan tercatat pada Bursa Efek Indonesia.

In relation with the merger between PT Bursa Efek Surabaya and PT Bursa Efek Jakarta, 8,068,500 shares of the Company were listed at the Indonesia Stock Exchange since December 1, 2007.

Susunan Dewan Komisaris dan Direksi Perusahaan tanggal 30 September 2011 dan 2010 adalah sebagai berikut:

The members of the Company’s Boards of Commissioners and Directors as of September 30, 2011 and 2010 are as follows:

30 September 2011/ 30 September 2010/ September 30, 2011 September 30, 2010

Dewan Komisaris Board of Commissioners Presiden Komisaris : Shinya Okada Shinya Okada : President Commissioner Komisaris : Masashi Onozuka Masashi Onozuka : Commissioner Komisaris : Johnny Onggo Johnny Onggo : Commissioner Komisaris Independen : Shoichi Maeda Makoto Moriyama : Independent Commissioner

Direksi Board of Directors Presiden Direktur : Taizo Ishida Taizo Ishida : President Director Direktur : Takahiko Sasaki Fukuji Nagase : Director Direktur : Kozo Okubo Kozo Okubo : Director Direktur : Haji Sugi Hadi Prawiro Haji Sugi Hadi Prawiro : Director Direktur : Hirokazu Taketoshi Hirokazu Taketoshi : Director Direktur : Hitoshi Yamaguchi Hitoshi Yamaguchi : Director Direktur : Merry Nasya Onggo Merry Nasya Onggo : Director Komite Audit Audit Committees Ketua : Shoichi Maeda Makoto Moriyama : Chairman Anggota : Difai Difai : Member Anggota : Catur Bambang Supriyanto Dasril Syam : Member

Untuk triwulan ke III yang berakhir pada tanggal

30 September 2011, kompensasi yang dibayarkan kepada komisaris dan direktur Perusahaan adalah sebesar Rp1.053.490.143 (30 September 2010: Rp1.082.099.323)

For the third quarters period ended September 30, 2011, the amounts of compensation paid to the Company’s commissioners and directors amounted to Rp1,053,490,143 (September 30, 2010: Rp1,082,099,323).

Pada tanggal 30 September 2011, Perusahaan memiliki karyawan tetap sejumlah 670 orang (30 September 2010: 694).

As of September 30, 2011, the Company had a total of 670 permanent employees (September 30, 2010: 694).

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

Kebijakan akuntansi dan pelaporan yang

diterapkan Perusahaan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, yang mencakup Pernyataan Standar Akuntansi Keuangan (“PSAK”), dan peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”). Prinsip akuntansi signifikan berikut ini diterapkan secara konsisten dalam penyusunan laporan keuangan untuk Sembilan bulan yang berakhir pada tanggal-tanggal 30 September 2011 dan 31 Desember 2010.

The accounting and reporting policies adopted by the Company conform to generally accepted accounting principles in Indonesia which comprised of Statements of Financial Accounting Standards (“PSAK”) and Capital Market and Financial Institutions Supervisory Agency (“BAPEPAM-LK”) regulations. The following significant accounting principles are consistently applied in the preparation of the financial statements for the nine-month period ended September 30, 2011 and December 31, 2010.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

8

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan a. Basis of preparation of financial

statements

Laporan keuangan disajikan dalam Rupiah, kecuali dinyatakan lain, disusun atas dasar akrual (accrual basis) dengan menggunakan konsep biaya perolehan (historical cost), kecuali untuk beberapa akun yang dinilai menggunakan dasar pengukuran lain sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut.

The financial statements presented in Rupiah, unless otherwise stated, have been prepared on the accrual basis using the historical cost concept, except for certain accounts which have been valued on another measurement basis as explained in the accounting policy for such accounts.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dan bank dalam aktivitas operasi, investasi dan pendanaan.

The statements of cash flows are prepared using the direct method, which classifies the receipts and payments of cash on hand and in banks into operating, investing and financing activities.

Perusahan telah menerapkan standar-standar akuntansi berikut pada tanggal 1 Januari 2011 yang dianggap relevan terhadap laporan keuangan Perusahaan.

As of January 1, 2010, the Company has adopted following accounting standards which considered relevant the Company’s financial statement.

• PSAK 1 (Revisi 2009), “Penyajian Laporan

Keuangan”, menetapkan dasar-dasar bagi penyajian laporan keuangan bertujuan umum (general purpose financial statements) agar dapat dibandingkan baik dengan laporan keuangan periode sebelumnya maupun dengan laporan keuangan entitas lain.

• PSAK 1 (Revised 2009), “Presentation of Financial Statements”, prescribes the basis for presentation of general purpose financial statements to ensure comparability both with the entity's financial statements of previous periods and with the financial statements of other entities.

• PSAK 2 (Revisi 2009), “Laporan Arus Kas”,

memberikan pengaturan atas informasi mengenai perubahan historis dalam kas dan setara kas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan selama suatu periode.

• PSAK 2 (Revised 2009), “Statement of Cash Flows”, requires the provision of information about the historical changes in cash and cash equivalents by means of a statement of cash flows which classifies cash flows during the period from operating, investing and financing activities.

• PSAK 3 (Revisi 2010), “Laporan Keuangan

Interim”, menentukan isi minimum laporan keuangan interim serta prinsip pengakuan dan pengukuran dalam laporan keuangan lengkap atau ringkas untuk periode interim.

• PSAK 3 (Revised 2010), “Interim Financial Reporting”, prescribes the minimum contents of an interim financial report and the principles for recognition and measurement in complete or condensed financial statements for an interim period.

• PSAK 5 (Revisi 2009), “Segmen Operasi”,

informasi segmen diungkapkan untuk memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitas beroperasi.

• PSAK 5 (Revised 2009), “Operating Segments”, segment information is disclosed to enable users of financial statements to evaluate the nature and financial effects of the business activities in which the entity engages and the economic environments in which it operates.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

9

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

(lanjutan)

a. Basis of preparation of financial statements (continued)

• PSAK 7 (Revisi 2010), “Pengungkapan

Pihak-pihak Berelasi”, mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak yang berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian dan laporan keuangan tersendiri entitas induk, dan juga diterapkan terhadap laporan keuangan secara individual. Penerapan dini diperkenankan.

• PSAK 7 (Revised 2010), “Related Party Disclosures”, requires disclosure of related party relationships, transactions and outstanding balances, including commitments, in the consolidated and separate financial statements of a parent, and also applies to individual financial statements. Early application is allowed.

• PSAK 8 (Revisi 2010), ”Peristiwa Setelah

Periode Laporan”, menentukan kapan entitas menyesuaikan laporan keuangannya untuk peristiwa setelah periode pelaporan, dan pengungkapan tanggal laporan keuangan diotorisasi untuk terbit dan peristiwa setelah periode pelaporan. Mensyaratkan bahwa entitas tidak boleh menyusun laporan keuangan atas dasar kelangsungan usaha jika peristiwa setelah periode pelaporan mengindikasikan bahwa penerapan asumsi kelangsungan usaha tidak tepat.

• PSAK 8 (Revised 2010), “Events after the Reporting Period”, prescribes when an entity should adjust its financial statements for events after the reporting period, and disclosures about the date when financial statements were authorized for issue and events after the reporting period. Requires an entity not to prepare financial statements on a going concern basis if events after the reporting period indicate that the going concern assumption is not appropriate.

• PSAK 23 (Revisi 2010), ”Pendapatan”,

mengidentifikasikan keadaan saat kriteria mengenai pengakuan pendapatan akan terpenuhi, sehingga pendapatan akan diakui. Mengatur perlakuan akuntansi atas pendapatan yang timbul dari transaksi dan kejadian tertentu. Memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan.

• PSAK 23 (Revised 2010), “Revenue”, identifies the circumstances in which the criteria on revenue recognition will be met and, therefore, revenue will be recognized. Prescribes the accounting treatment of revenue arising from certain types of transactions and events. Provides practical guidance on the application of the criteria on revenue recognition.

• PSAK 25 (Revisi 2009), “Kebijakan

Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan”, menentukan kriteria untuk pemilihan dan perubahan kebijakan akuntansi, bersama dengan perlakuan akuntansi dan pengungkapan atas perubahan kebijakan akuntansi, perubahan estimasi akuntansi, dan koreksi kesalahan.

• PSAK 25 (Revised 2009), “Accounting Policies, Changes in Accounting Estimates and Errors”, prescribes the criteria for selecting and changing accounting policies, together with the accounting treatment and disclosure of changes in accounting policies, changes in accounting estimates and corrections of errors.

• PSAK 48 (Revisi 2009), “Penurunan Nilai

Aset”, menetapkan prosedur-prosedur yang diterapkan agar aset dicatat tidak melebihi jumlah terpulihkan dan jika aset tersebut terjadi penurunan nilai, rugi penurunan nilai harus diakui.

• PSAK 48 (Revised 2009), “Impairment of Assets”, prescribes the procedures applied to ensure that assets are carried at no more than their recoverable amount and if the assets are impaired, an impairment loss should be recognized.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

10

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

(lanjutan)

a. Basis of preparation of financial statements (continued)

• PSAK 57 (Revisi 2009), “Provisi, Liabilitas

Kontinjensi, dan Aset Kontinjensi”, bertujuan untuk mengatur pengakuan dan pengukuran kewajiban diestimasi, kewajiban kontinjensi dan aset kontinjensi serta untuk memastikan informasi memadai telah diungkapkan dalam catatan atas laporan keuangan untuk memungkinkan para pengguna memahami sifat, waktu, dan jumlah yang terkait dengan informasi tersebut.

• PSAK 57 (Revised 2009), “Provisions, Contingent Liabilities and Contingent Assets”, aims to provide that appropriate recognition criteria and measurement bases are applied to provisions, contingent liabilities and contingent assets and to ensure that sufficient information is disclosed in the notes to enable users to understand the nature, timing and amount related to the information.

Penerapan standar akuntansi tersebut tidak menimbulkan dampak yang terhadap kinerja dan posisi keuangan Perusahaan.

The adoption of these standards and interpretations did not have any effect on the financial performance or position of the Company.

b. Kas dan setara kas Kas dan setara kas terdiri dari kas dan kas di

bank serta deposito berjangka yang jatuh tempo dalam waktu tiga bulan atau kurang dan tidak digunakan sebagai jaminan atas pinjaman.

b. Cash and cash equivalents Cash and cash equivalents consist of cash on

hand and in banks, and time deposits with maturities of three months or less and not pledged as collateral.

c. Transaksi dengan pihak-pihak yang berelasi

Perusahaan melakukan transaksi dengan

pihak-pihak yang dianggap berelasi, sebagaimana didefinisikan dalam PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak yang Berelasi”.

c. Transactions with related parties The Company has transactions with certain parties, which are regarded as having special relationships as defined under PSAK No. 7 (Revised 2010), “Related Party Disclosures”.

Transaksi ini dilakukan dengan persyaratan

yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi.

The transactions are made with terms agreed by the parties. Such terms may not be the same as those of the transactions between wholly unrelated parties.

Semua transaksi yang signifikan dengan pihak-pihak yang berelasi telah diungkapkan dalam catatan atas laporan keuangan.

All significant transactions with related parties are disclosed in the notes to the financial statements.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

11

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Persediaan d. Inventories

Persediaan dinyatakan sebesar nilai terendah antara biaya perolehan atau nilai realisasi neto (the lower of cost or net realizable value). Biaya perolehan ditentukan berdasarkan metode rata-rata tertimbang (weighted-average method). Nilai realisasi neto adalah estimasi harga penjualan dalam kegiatan usaha biasa dikurangi dengan estimasi biaya penyelesaian dan biaya yang diperlukan untuk melaksanakan penjualan. Penyisihan persediaan usang ditentukan berdasarkan hasil penelaahan terhadap kondisi persediaan pada akhir tahun.

Inventories are stated at the lower of cost or net realizable value. Cost is determined by the weighted-average method. Net realizable value is the estimated selling price in the ordinary course of business, less the estimated cost of completion and the estimated cost necessary to complete the sale. Allowance for inventory obsolescence is provided based on a review of the condition of the inventories at the end of the year.

e. Aset Tetap e. Fixed Assets

i) Pemilikan Langsung i) Direct Ownership

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (carrying amount) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya reparasi dan pemeliharaan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif pada saat terjadinya.

Fixed assets are stated at cost less accumulated depreciation and impairment losses. Such cost includes the cost of replacing part of the fixed assets when that cost is incurred, if the recognition criteria are met. Likewise, when a major inspection is performed, its cost is recognized in the carrying amount of the fixed assets as a replacement if the recognition criteria are satisfied. All other repairs and maintenance costs that do not meet the recognition criteria are recognized in the statement of comprehensive income as incurred.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat aset tetap, sebagai berikut:

Depreciation is computed using the straight-line method over the estimated useful lives of the assets as follows:

Tahun/Years

Bangunan dan prasarana 20 - 30 Buildings and infrastructure Mesin dan peralatan 10 - 12 Machinery and equipment Kendaraan, peralatan dan perabot kantor 5 Motor vehicles, furniture and fixtures

Tanah dinyatakan sebesar harga perolehan dan tidak disusutkan.

Land is stated at cost and not depreciated.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Tetap (lanjutan) e. Fixed Assets (continued)

i) Pemilikan Langsung (lanjutan) i) Direct Ownership (continued)

Tanah yang tidak digunakan dalam kegiatan usaha diklasifikasikan sebagai bagian dari akun “aset tidak lancar lainnya” dalam laporan posisi keuangan (neraca) dan dinyatakan sebesar nilai terendah antara jumlah tercatat atau nilai wajar setelah dikurangi biaya untuk menjual aset tersebut.

Land not used in operations are classified as part of “other non-current assets” account in the balance sheets and are stated at the lower of carring amount or fair value less cost to sell.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif pada tahun aset tersebut dihentikan pengakuannya.

An item of fixed assets is derecognized upon disposal or when no future economic benefits are expected from its use or disposal. Any gain or loss arising on derecognition of the asset (calculated as the difference between the net disposal proceeds and the carrying amount of the asset) is included in the statement of comprehensive income in the year the asset is derecognized.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan di-review, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

The asset’s residual values, useful lives and methods of depreciation are reviewed, and adjusted prospectively if appropriate, at each financial year end.

Penelaahan atas penurunan nilai dan kemungkinan penurunan nilai wajar aset dilakukan jika terjadi peristiwa atau perubahan keadaan yang mengindikasikan bahwa nilai tercatat mungkin tidak dapat seluruhnya terealisasi.

Asset values are reviewed for any impairment and possible write-down to fair values whenever events or changes in circumstances indicate that their carrying values may not be fully recovered.

ii) Sewa Pembiayaan ii) Finance Lease

Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa pembiayaan.

Leases that transfer substantially to the lessee all the risks and rewards incidental to ownership of the leased item are classified as finance leases.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Tetap (lanjutan) e. Fixed Assets (continued)

ii) Sewa Pembiayaan (lanjutan) ii) Finance Lease (continued)

Dalam sewa pembiayaan, Perusahaan mengakui aset dan kewajiban dalam laporan posisi keuangan (neraca) pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi komprehensif. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan akan mendapatkan hak kepemilikan pada akhir masa sewa.

Under a finance lease, the Company recognizes assets and liabilities in its balance sheets at amounts equal to the fair value of the leased assets or, if lower, the present value of the minimum lease payments, each determined at the inception of the lease. Minimum lease payments are apportioned between the finance charge and the reduction of the outstanding liability. The finance charge is allocated to each period during the lease terms so as to produce a constant periodic rate of interest on the remaining balance of the liability. Contingent rents are charged as expenses in the periods in which they are incurred. Finance charges are reflected in the statement of comprehensive income. Capitalized leased assets (presented as part of fixed assets) are depreciated over the shorter of the estimated useful life of the assets and the lease term, if there is no reasonable certainty that the Company will obtain ownership by the end of the lease term.

Penyusutan aset sewaan melalui sewa pembiayaan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan estimasi masa manfaat yaitu 5 tahun untuk kendaraan.

Depreciation of leased asset under finance lease is computed using the straight-line method over the estimated useful life of the assets of 5 years for motor vehicles.

f. Beban ditangguhkan-hak atas tanah

Sesuai dengan PSAK No. 47, “Akuntansi Tanah”, biaya yang berkaitan dengan pengurusan perpanjangan hak atas tanah, termasuk jasa legal audit, jasa notaris, pajak dan jasa lainnya ditangguhkan dan diamortisasi menggunakan metode garis lurus selama umur hak atas tanah yaitu 20 tahun.

f. Deferred charges-landrights In accordance with PSAK No. 47, “Accounting for Land”, costs relating to the processing of the renewal of the legal title on the landrights, consisting of legal audit fees, notarial fees, taxes and other fees, are deferred and amortized using the straight-line method over the legal term of the landrights of 20 years.

g. Pengakuan pendapatan dan beban

Pendapatan diakui bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke Perusahaan dan manfaat ini dapat diukur dengan andal. Pendapatan diakui bila Perusahaan telah memindahkan risiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli. Beban diakui pada saat terjadinya.

g. Revenue and expense recognition Revenue is recognized to the extent that it is

probable that the economic benefits will flow to the Company and the benefits can be reliably measured. benefit is recognized when the significant risks and rewards of ownership of the goods have been passed to the buyer. Expenses are recognized when incurred.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

h. Pajak Penghasilan h. Income tax

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aset dan kewajiban pajak tangguhan diakui atas semua perbedaan temporer antara aset dan kewajiban untuk tujuan komersial dan untuk tujuan perpajakan setiap tanggal laporan posisi keuangan (neraca). Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut.

Current tax expense is provided based on the estimated taxable income for the year. Deffered tax assets and liabilities are recognized for temporary differences between the commercial and the tax bases of assets and liabilities at the balance sheet dates. Future tax benefits, such as the carry-forward of unused tax losses recognized to the extent that realization of such benefits is probable

Aset dan kewajiban pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada periode ketika aset direalisasi atau kewajiban dilunasi, berdasarkan tarif pajak (dan peraturan perpajakan) yang berlaku atau secara substansial telah diberlakukan pada tanggal laporan posisi keuangan (neraca). Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada tahun berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas.

Deferred tax assets and liabilities are measured at the tax rates that are expected to apply to the period when the asset is realized or the liability is settled, based on tax rates (and tax laws) that have been enacted or substantively enacted at the balance sheet date. Changes in the carrying amount of deferred tax assets and liabilities due to a change in tax rates is charged to current year operations, except to extent that it relates to items previously charged or credited to equity.

Perubahan terhadap kewajiban perpajakan

diakui pada saat Surat Ketetapan Pajak (“SKP“) diterima atau, jika Perusahaan mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan.

Amendments to tax obligations are recorded when an assessment is received or, if appealed against by the Company, when the result of the appeal is determined.

i. Transaksi dan saldo dalam mata uang

asing

i. Foreign currency transactions and balances

Perusahaan menyelenggarakan pencatatan

akuntansi dalam rupiah. Transaksi dalam mata uang selain rupiah, dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal laporan posisi keuangan (neraca), aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam rupiah berdasarkan kurs tengah akhir tahun dari Bank Indonesia yang terakhir dipublikasikan. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada laporan laba rugi komprehensif tahun berjalan.

The Company maintains its accounting records in rupiah. Transactions in currencies other than rupiah are recorded at the rates of exchange prevailing at the date of transactions. As of balance sheet dates, monetary assets and liabilities denominated in foreign currencies are adjusted to rupiah using the latest year end published rate of Bank Indonesia middle rate of exchange. Any resulting gains or losses are credited or charged to the current year’s statement of comprehensive income.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

i. Transaksi dan saldo dalam mata uang

asing (lanjutan)

i. Foreign currency transactions and balances (continued)

Kurs yang dipergunakan pada tanggal-tanggal 30 September 2011, 31 Desember 2010 dan 30 September 2010 adalah sebagai berikut:

The exchange rates used as of September 30, 2011, December 31, 2010 and September 30, 2010 were as follows:

30 Sep 2011/ 31 Des 2010/ 30 Sep 2010/ Sep 30, 2011 Dec 31, 2010 Sep 30, 2010

Dolar Amerika Serikat (AS$) 1 8.823,00 8.991,00 8.924,00 United States Dollar (US$) 1 Yen Jepang (¥) 1 115,24 110,29 106.77 Japanese Yen (¥) 1 Euro (€) 1 11.956,06 11.955,79 12.138,88 Euro (€) 1

j. Pelaporan segmen

Sesuai dengan PSAK No. 5 (Revisi 2009), “Segmen Operasi“, segmen usaha menyajikan informasi produk atau jasa yang memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen usaha lain. Segmen geografis menyajikan informasi produk atau jasa pada wilayah ekonomi tertentu yang memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada wilayah ekonomi lain.

j. Segment reporting

In accordance with PSAK No. 5 (Revised 2009), “Operating Segment”, business segments provide information on products or services that are subject to risks and returns that are different from those of other business segments. Geographical segments provide information on products or services within a particular economic environment that are subject to risks and returns that are different from those components operating in other economic environments.

Informasi segmen disusun sesuai dengan

kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan. Bentuk primer pelaporan segmen adalah wilayah pemasaran, sedangkan segmen sekunder adalah pengelompokan umum produk.

Segment information is prepared using the accounting principles adopted for preparing and presenting the financial statements. The Company’s primary reporting segment information is based on marketing region, while its secondary reporting segment information is based on product category.

k. Imbalan kerja Berdasarkan PSAK No. 24 (Revisi 2004),

biaya atas imbalan kerja karyawan, sesuai dengan Undang-undang Ketenagakerjaan No. 13 Tahun 2003, ditentukan dengan menggunakan metode projected unit credit. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan dan beban apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi jumlah yang lebih besar antara 10% dari nilai kini dari kewajiban imbalan pasti karyawan dan nilai wajar aset program, jika ada pada tanggal tersebut. Keuntungan dan kerugian aktuarial tersebut diakui dengan menggunakan metode garis lurus sepanjang rata-rata sisa masa kerja yang diperkirakan dari para pekerja tersebut.

k. Employee benefits Under PSAK No. 24 (Revised 2004), the cost of providing employee benefits under the Labor Law No. 13 Year 2003 is determined using the projected unit credit method. Actuarial gains and losses are recognized as income or expense when the net cumulative unrecognized actuarial gains and losses at the end of the previous reporting year exceeds the greater of 10% of the present value of defined benefit obligations or the fair value of plan asset if any, at that date. These gains or losses are recognized on a straight-line method over the expected average remaining service years of the employees.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

l. Laba/(rugi) per saham Laba/(rugi) per saham dihitung dengan

membagi laba/(rugi) bersih dengan jumlah rata-rata tertimbang saham yang beredar pada tahun bersangkutan. Jumlah rata-rata tertimbang saham yang beredar adalah sebanyak 8.068.500 lembar pada tahun 2011 dan 2010.

l. Income/(loss) per share

Income/(loss) per share is calculated by dividing the net income/(loss) for the year by the weighted average number of shares outstanding during the year. Weighted average number of shares outstanding totaled 8,068,500 shares each in 2011 and 2010.

m. Instrumen Keuangan Efektif tanggal 1 Januari 2010, Perusahaan

mengadopsi PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pelaporan” (PSAK No. 50), dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” (PSAK No. 55. Penerapan PSAK revisi ini dilakukan secara prospektif dan tidak menimbulkan penyesuaian transisi pada tanggal 1 Januari 2010.

m. Financial Instruments Effective January 1, 2010, the Company adopted the PSAK No. 50 (Revised 2006), “Financial Instruments: Presentation and Disclosures” (PSAK No. 50), and the PSAK No. 55 (Revised 2006), “Financial Instruments: Recognition and Measurement” (PSAK No. 55). The adoption of these revised PSAKs has been applied prospectively and did not result in transition adjustment as of January 1, 2010.

PSAK No. 50 mengatur persyaratan tentang penyajian instrumen keuangan dan mengidentifikasi informasi yang harus diungkapkan. Persyaratan penyajian tersebut berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, kewajiban keuangan, dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan, dan keadaan di mana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang digunakan untuk instrumen tersebut.

PSAK No. 50 contains the requirements for the presentation of financial instruments and identifies the information that should be disclosed. The presentation requirements apply to the classification of financial instruments, from the perspective of the issuer, into financial assets, financial liabilities and equity instruments; the classification of related interest, dividends, losses and gains; and the circumstances in which financial assets and financial liabilities should be offset. This PSAK requires the disclosure of, among others, information about factors that affect the amount, timing and certainty of an entity’s future cash flows relating to financial instruments and the accounting policies applied to those instruments.

PSAK No. 55 mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan, dan kontrak pembelian dan penjualan item non keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

PSAK No. 55 establishes the principles for recognizing and measuring financial assets, financial liabilities, and some contracts to buy or sell non-financial items. This standard provides for the definitions and characteristics of a derivative, the categories of financial instruments, recognition and measurement, hedge accounting and determination of hedging relationships, among others.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

i. Aset Keuangan i. Financial Assets

Pengakuan awal Initial recognition

Aset keuangan dalam ruang lingkup PSAK No. 55 diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual atau sebagai derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif. Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap tanggal laporan posisi keuangan (neraca).

Financial assets within the scope of the PSAK No. 55 are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity investments and available-for-sale financial assets or as derivatives designated as hedging instruments in an effective hedge. The Company determines the classification of its financial assets at initial recognition and, where allowed and appropriate, re-evaluates this designation at the balance sheet dates.

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar. Dalam hal investasi tidak diukur pada nilai wajar melalui laporan laba rugi komprehensif, nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

Financial assets are recognized initially at fair value plus, in the case of investments not at fair value through profit or loss, directly attributable transaction costs.

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan dan kebiasan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal perusahaan berkomitmen untuk membeli atau menjual aset.

Purchases or sales of financial assets that require delivery of assets within a time frame established by regulation or convention in the market place (regular way purchases) are recognized on the trade date, i.e., the date that the companies commit to purchase or sell the assets.

Aset keuangan Perusahaan mencakup kas dan bank, piutang usaha, deposito berjangka yang dibatasi penggunanannya dan uang jaminan.

The Companys’ financial assets include cash on hand and in banks, trade receivables, restricted time deposit, and security deposit.

Seluruh aset keuangan Perusahaan pada tanggal 30 September 2011 diklasifikasikan sebagai pinjaman yang diberikan dan piutang.

All of the Company’s financial assets as of September 30, 2011 were classified as loans and receivables.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

i. Aset Keuangan (lanjutan) i. Financial Assets (continued)

Pengukuran setelah pengakuan awal Subsequent measurement

Pinjaman yang diberikan dan piutang Loans and receivables Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan yang diamortisasi menggunakan metode tingkat bunga efektif.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. Such financial assets are carried at amortized cost using the effective interest rate method.

Metode ini menggunakan suku bunga efektif untuk mendiskonto penerimaan kas di masa yang akan datang selama perkiraan umur aset keuangan menjadi nilai tercatat bersihnya.

This method uses an effective interest rate that exactly discounts estimated future cash receipts through the expected life of the financial asset to the net carrying amount of the financial asset.

Laba atau rugi diakui dalam laporan laba rugi komprehensif pada saat pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Gains and losses are recognized in the statement of comprehensive income when the loans and receivables are derecognized or impaired, as well as through the amortization process.

Kas dan bank, piutang usaha, pembayaran di muka dan deposito berjangka yang dibatasi penggunaannya Perusahaan termasuk dalam kategori ini.

The Company’s cash on hand and in banks, trade receivables, advance payments and restricted time deposit are included in this category.

ii. Kewajiban Keuangan ii. Financial Liabilities

Pengakuan awal Initial recognition

Kewajiban keuangan dalam ruang lingkup PSAK No. 55 diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laba atau rugi, hutang dan pinjaman atau derivatif yang telah ditetapkan untuk tujuan lindung nilai yang efektif, jika sesuai. Perusahaan menentukan klasifikasi kewajiban keuangan pada saat pengakuan awal.

Financial liabilities within the scope of the PSAK No. 55 are classified as financial liabilities at fair value through profit or loss, loans and borrowings, or as derivatives designated as hedging instruments in an effective hedge, as appropriate. The Company determines the classification of their financial liabilities at initial recognition.

Saat pengakuan awal, kewajiban keuangan diukur pada nilai wajar dan, dalam hal hutang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Financial liabilities are recognized initially at fair value and, in the case of loans and borrowings, inclusive of directly attributable transaction costs.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

ii. Kewajiban Keuangan (lanjutan) ii. Financial Liabilities (continued)

Pengakuan awal (lanjutan) Initial recognition (continued)

Kewajiban keuangan Perusahaan mencakup hutang usaha, pinjaman dari pemegang saham dan kewajiban lancar lainnya.

The Company’s financial liabilities include trade payables, loans from a shareholder, and other current liabilities.

Seluruh kewajiban keuangan Perusahaan pada tanggal 30 September 2011 diklasifikasikan sebagai hutang dan pinjaman.

All of the Compay’s financial liabilities as of September 30, 2011 were classified as loans and borrowings.

Pengukuran setelah pengakuan awal Subsequent measurement

Hutang dan pinjaman Loans and borrowings

Setelah pengakuan awal, hutang dan pinjaman yang dikenakan bunga diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

After initial recognition, interest-bearing loans and borrowings are subsequently measured at amortized cost using the effective interest rate method.

Laba atau rugi harus diakui dalam laporan laba rugi komprehensif ketika kewajiban tersebut dihentikan pengakuannya serta melalui proses amortisasinya.

Gains and losses are recognized in the statement of comprehensive income when the liabilities are derecognized as well as through the amortization process.

iii. Saling hapus instrumen keuangan iii. Offsetting of financial instruments

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan (neraca) jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan kewajiban keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara bersamaan.

Financial assets and financial liabilities are offset and the net amount reported in the balance sheet if, and only if, there is a currently enforceable legal right to offset the recognized amounts and there is an intention to settle on a net basis, or to realize the assets and settle the liabilities simultaneously.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

20

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

iv. Nilai wajar instrumen keuangan iv. Fair value of financial instruments

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

The fair value of financial instruments that are actively traded in organized financial markets is determined by reference to quoted market bid prices at the close of business at the end of the reporting period. For financial instruments where there is no active market, fair value is determined using valuation techniques. Such techniques may include using recent arm’s-length market transaction, reference to the current fair value of another instrument that is substantially the same, discounted cash flow analysis, or other valuation models.

Penyesuaian risiko kredit Credit risk adjustment

Perusahaan menyesuaikan harga di pasar yang dapat diamati untuk mencerminkan adanya perbedaan risiko kredit pihak yang bertransaksi antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam penentuan nilai wajar posisi kewajiban keuangan, risiko kredit Perusahaan terkait dengan instrumen keuangan tersebut ikut diperhitungkan.

The Company adjusts the price in the observable market to reflect any differences in counterparty credit risk between instruments traded in that market and the ones being valued for financial asset positions. In determining the fair value of financial liability positions, the Company's own credit risk associated with the instrument is taken into account.

v. Biaya perolehan yang diamortisasi dari

instrumen keuangan

v. Amortized cost of financial instruments

Biaya perolehan yang diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi penyisihan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta komisi yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Amortized cost is computed using the effective interest rate method less any allowance for impairment and principal repayment or reduction. The calculation takes into account any premium or discount on acquisition and includes transaction costs and fees that are an integral part of the effective interest rate.

vi. Penurunan nilai aset keuangan vi. Impairment of financial assets

Pada setiap tanggal laporan posisi keuangan (neraca), Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

The Company assesses at each balance sheet date whether there is any objective evidence that a financial asset or a Company of financial assets is impaired.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

21

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

vi. Penurunan nilai aset keuangan

(lanjutan)

vi. Impairment of financial assets (continued)

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan terlebih dahulu menentukan bahwa terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

For loans and receivables carried at amortized cost, the Company first assesses whether objective evidence of impairment exists individually for financial assets that are individually significant, or collectively for financial assets that are not individually significant. If the Company determines that no objective evidence of impairment exists for an individually assessed financial asset, whether significant or not, the asset is included in a Company of financial assets with similar credit risk characteristics and collectively assessed for impairment. Assets that are individually assessed for impairment and for which an impairment loss is, or continues to be, recognized are not included in a collective assessment of impairment.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku.

If there is objective evidence that an impairment loss has occurred, the amount of the loss is measured as the difference between the asset’s carrying amount and the present value of estimated future cash flows (excluding future expected credit losses that have not yet been incurred). The present value of the estimated future cash flows is discounted at the financial asset’s original effective interest rate. If a loan has a variable interest rate, the discount rate for measuring impairment loss is the current effective interest rate.

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)

(Expressed in Rupiah, unless otherwise stated)

22

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Instrumen Keuangan (lanjutan) m. Financial Instruments (continued)

vi. Penurunan nilai aset keuangan

(lanjutan)

vi. Impairment of financial assets (continued)

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan pos cadangan penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laporan laba rugi komprehensif. Pendapatan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui dalam laporan laba rugi komprehensif.

The carrying amount of the financial asset is reduced through the use of an allowance for impairment account and the amount of the loss is recognized in the statement of comprehensive income. Interest income continues to be accrued on the reduced carrying amount based on the original effective interest rate of the financial asset. Loans and receivables, together with the associated allowance, are written off when there is no realistic prospect of future recovery and all collateral has been realized or has been transferred to the Company. If, in a subsequent year, the amount of the estimated impairment loss increases or decreases because of an event occurring after the impairment was recognized, the previously recognized impairment loss is increased or reduced by adjusting the allowance for impairment account. If a future write-off is later recovered, the recovery is recognized in the statement of comprehensive income.

vii. Penghentian pengakuan aset dan

kewajiban keuangan

vii. Derecognition of financial assets and liabilities

Aset keuangan Financial assets

Penghentian pengakuan atas suatu aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) terjadi bila: (1) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) Perusahaan memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung kewajiban untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan

A financial asset (or where applicable, a part of a financial asset or part of a company of similar financial assets) is derecognized when: (1) the rights to receive cash flows from the asset have expired; or (2) the Company has transferred its rights to receive cash flows from the asset or has assumed an obligation to pay the received cash flows in full without material delay to a third party under a “pass-through” arrangement; and

The original financial statements included herein are in the Indonesian language.

PT UNITEX Tbk CATATAN ATAS LAPORAN KEUANGAN INTERIM

Triwulan Ke III yang berakhir pada Tanggal-tanggal 30 September 2011 dan 2010 (tidak diaudit) dan

31 Desember 2010 (diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT UNITEX Tbk INTERIM NOTES TO THE FINANCIAL STATEMENTS

September 30, 2011 and 2010 (unaudited) and December 31, 2010 (audited)