Embed Size (px)

DESCRIPTION

L’applicazione dei nuovi Principi di Revisione alle PMI Civitanova Marche – 8 ottobre 2010. Il controllo contabile e i riferimenti legislativi. - PowerPoint PPT Presentation

Citation preview

1 FQR srl - Formazione e Qualità nella Revisione

L’applicazione dei nuovi Principi di Revisione

alle PMI

Civitanova Marche – 8 ottobre 2010

2 FQR srl - Formazione e Qualità nella Revisione

Il controllo contabile e i riferimenti legislativi

D.P.R. 31 marzo 1975, n. 136: Attuazione della delega ex art.2 della Legge 216/74 sul Controllo contabile e la Certificazione dei bilanci delle società quotate in Borsa.

D. Lgs. 24 febbraio 1998, n. 58: Testo unico delle disposizioni in materia di intermediazione finanziaria (Legge Draghi).

D. Lgs. 17 gennaio 2003, n. 6: Riforma organica della disciplina delle società di capitali e società cooperative (Riforma Vietti).

Legge del 28 dicembre 2005, n. 262: Disposizioni per la tutela del risparmio e la disciplina dei mercati finanziari (Legge sul Risparmio).

D. Lgs. 27 gennaio 2010, n. 39 - attuazione della direttiva 2006/43/CE, relativa alla revisione legale dei conti annuali e dei conti consolidati.

3 FQR srl - Formazione e Qualità nella Revisione

La Revisione

La revisione è il processo sistematico e analitico di verifica del bilancio svolto al fine di esprimere un parere professionale sul bilancio medesimo.

4 FQR srl - Formazione e Qualità nella Revisione

COSA NON E’ LA REVISIONE

NON E’ un giudizio sulla bontà delle scelte aziendali.

NON E’ un parere sul futuro dell’azienda.

NON E’ un giudizio sul valore dell’azienda.

NON E’ una ricerca di frodi o irregolarità.

5 FQR srl - Formazione e Qualità nella Revisione

STRUMENTI DI REVISIONE

Principi Contabili

Principi di Revisione

6 FQR srl - Formazione e Qualità nella Revisione

I Principi Contabili I principi contabili stabiliscono le

modalità di contabilizzazione degli eventi di gestione, i criteri di valutazione e quelli di esposizione in bilancio.

Sono quei principi che hanno autorevole sostegno ed avallo dalla dottrina ragionieristica più evoluta, così da diventare di generale accettazione anche in un contesto internazionale.

7 FQR srl - Formazione e Qualità nella Revisione

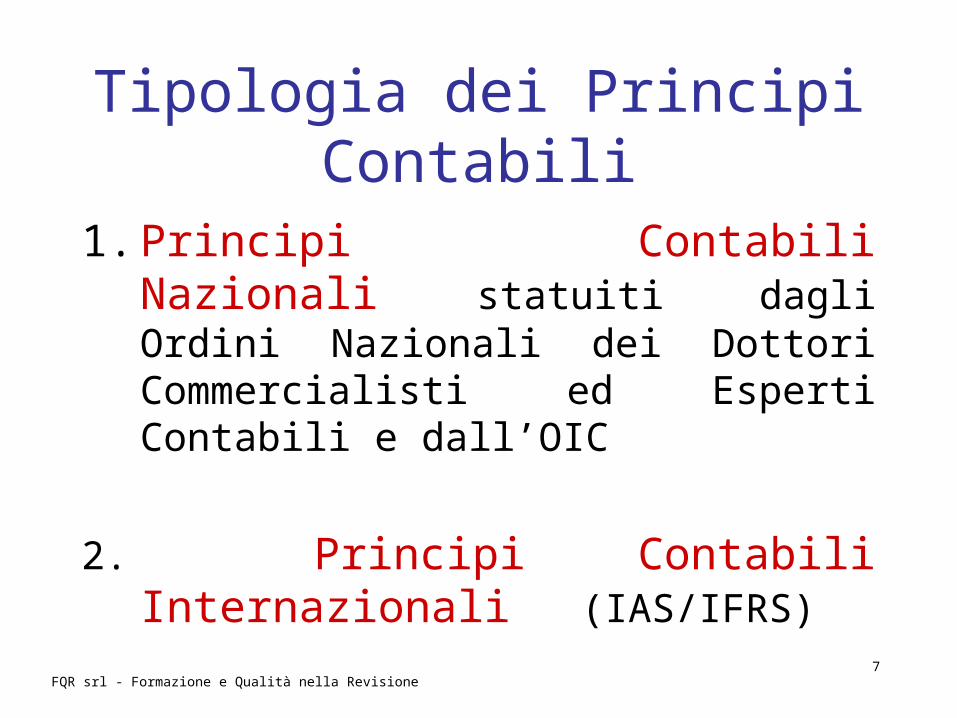

Tipologia dei Principi Contabili

1. Principi Contabili Nazionali statuiti dagli Ordini Nazionali dei Dottori Commercialisti ed Esperti Contabili e dall’OIC

2. Principi Contabili Internazionali (IAS/IFRS)

8 FQR srl - Formazione e Qualità nella Revisione

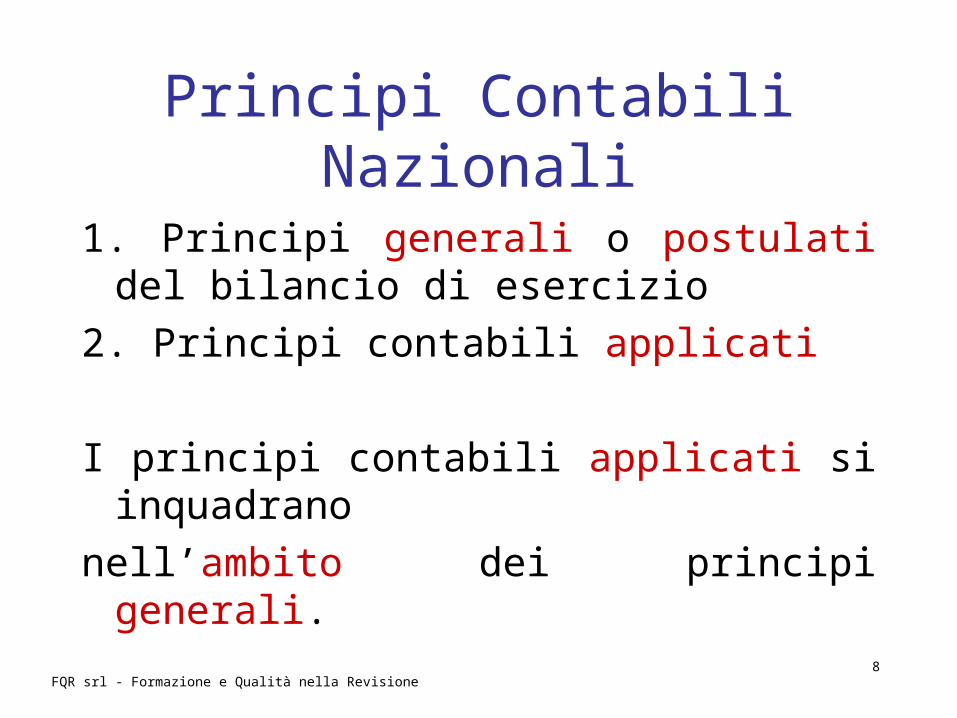

Principi Contabili Nazionali

1. Principi generali o postulati del bilancio di esercizio

2. Principi contabili applicati

I principi contabili applicati si inquadrano

nell’ambito dei principi generali.

9 FQR srl - Formazione e Qualità nella Revisione

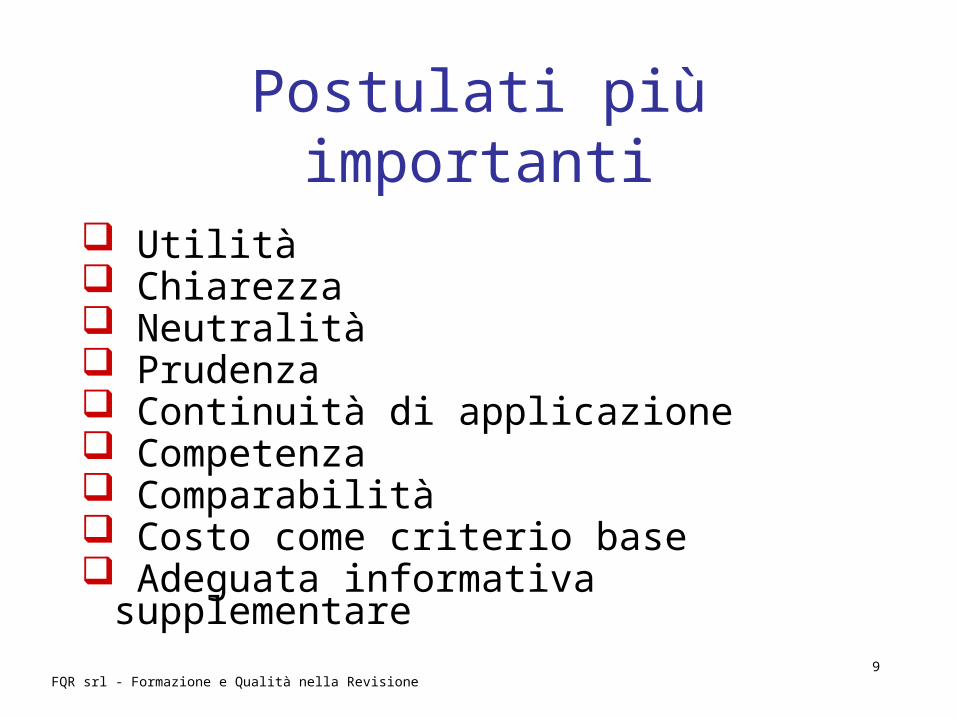

Postulati più importanti Utilità Chiarezza Neutralità Prudenza Continuità di applicazione Competenza Comparabilità Costo come criterio base Adeguata informativa supplementare

10 FQR srl - Formazione e Qualità nella Revisione

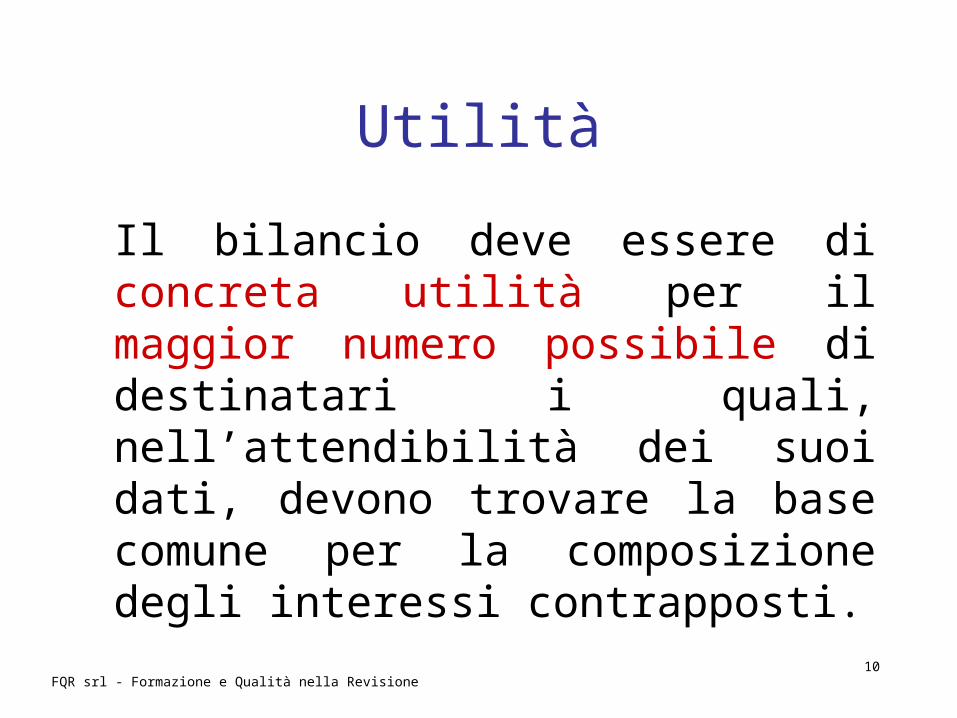

Utilità

Il bilancio deve essere di concreta utilità per il maggior numero possibile di destinatari i quali, nell’attendibilità dei suoi dati, devono trovare la base comune per la composizione degli interessi contrapposti.

11 FQR srl - Formazione e Qualità nella Revisione

Chiarezza

Il bilancio deve essere analitico e corredato dalle note esplicative (N.I.): Classificazione in voci omogenee e senza

compensazioni Separazione dei costi e ricavi di gestione

dagli altri costi e ricavi Separazione dei componenti ordinari di

reddito da quelli straordinari

12 FQR srl - Formazione e Qualità nella Revisione

Neutralità

Il bilancio di esercizio deve essere preparato per una moltitudine di destinatari e deve fondarsi su principi contabili indipendenti e imparziali verso tutti i destinatari, senza servire o favorire gli interessi o le esigenze di particolari gruppi.

13 FQR srl - Formazione e Qualità nella Revisione

Prudenza

I profitti non realizzati non devono essere contabilizzati

Le perdite devono essere contabilizzate anche se non ancora realizzate

14 FQR srl - Formazione e Qualità nella Revisione

Continuità di applicazione

I principi contabili ed i criteri di

valutazione applicati devono restare

invariati nel tempo.

I cambiamenti devono costituire una

eccezione e devono essere menzionati

e quantificati nell’informativa al bilancio.

15 FQR srl - Formazione e Qualità nella Revisione

Competenza

L’effetto dei fatti aziendali deve essere

rilevato contabilmente nel periodo

(esercizio) al quale essi si riferiscono,

non in quello in cui essi trovano

manifestazione numeraria (principio di

cassa).

16 FQR srl - Formazione e Qualità nella Revisione

Comparabilità

La forma di presentazione deve essere costante

I criteri di valutazione devono essere i medesimi

I mutamenti strutturali e gli eventi

straordinari devono essere evidenziati.

17 FQR srl - Formazione e Qualità nella Revisione

Costo come criterio base

Il costo misura il valore originario dei

beni ed è un criterio base di

valutazione che può essere

modificato nei casi e nei modi previsti

dagli specifici principi contabili.

18 FQR srl - Formazione e Qualità nella Revisione

Adeguata informativa supplementare

Il bilancio d’esercizio deve mettere in

evidenza tutte quelle informazioni

supplementari che sono necessarie per

la comprensione e l’attendibilità del

bilancio medesimo (Nota Integrativa).

19 FQR srl - Formazione e Qualità nella Revisione

PRINCIPI DI REVISIONE

Rappresentano gli standard in base ai quali deve essere commisurato il livello qualitativo della revisione.

Hanno lo scopo di indicare i parametri di comportamento per il revisore, strumentali agli obiettivi che la revisione intende perseguire.

20 FQR srl - Formazione e Qualità nella Revisione

I Principi di Revisione

Sono da considerarsi un punto di riferimento che limita la discrezionalità del revisore in quanto riguardano la Qualità del servizio e rappresentano le grandi Linee di Condotta a cui il revisore deve attenersi

21 FQR srl - Formazione e Qualità nella Revisione

I “nuovi” Principi Essi sono caratterizzati dall’approccio “per principi

e procedure generali”, pur mantenendo adempimenti e procedure obbligatorie già previsti dai vecchi principi e in gran parte raccomandati dalla Consob.

In particolare, mentre i precedenti principi enunciavano dettagliate procedure di revisione incentrate essenzialmente sulle voci di bilancio, i nuovi principi regolano i vari aspetti e le varie fasi della revisione

22 FQR srl - Formazione e Qualità nella Revisione

IAPS 1005

Si tratta di un Principio di Revisione particolare in cui vengono svolte “Considerazioni particolari con riguardo alla revisione di Imprese ed Enti Minori” (PMI)

23 FQR srl - Formazione e Qualità nella Revisione

Definizione di PMI

La proprietà e la direzione sono concentrate in una o poche persone

Hanno una o più delle caratteristiche seguenti:• Limitate fonti di ricavi• Semplicità delle scritture contabili• Controlli interni limitati (che possono

essere elusi dalla Direzione)

24 FQR srl - Formazione e Qualità nella Revisione

Concentrazione della Direzione

Di norma pochi proprietari (spesso unico), direttamente coinvolti nella gestione

Lo IAPS 1005 parla di “proprietario-amministratore” riferendosi anche all’eventuale DG non proprietario

25 FQR srl - Formazione e Qualità nella Revisione

Limitate fonti di ricavi

Gamma limitata di prodotti Unico insediamento

Queste caratteristiche rendono più semplice l’acquisizione di documentazione e il mantenimento della conoscenza della Società

26 FQR srl - Formazione e Qualità nella Revisione

Semplicità dei sistemi contabili

Il sistema contabile deve essere tale da assicurare la ragionevole garanzia che: tutte le operazioni e informazioni siano

state contabilizzate le attività e le passività contabilizzate

esistano e la loro contabilizzazione sia corretta

casi di frode o di errore siano tempestivamente rilevati

27 FQR srl - Formazione e Qualità nella Revisione

Controlli interni limitati

La maggior parte delle PMI impiega poco personale in contabilità.

I sistemi contabili possono essere semplici o limitati

Da tutto ciò derivano maggiori rischi che il bilancio sia inesatto o incompleto

28 FQR srl - Formazione e Qualità nella Revisione

Controlli interni limitati(segue)

Fondamentale l’atteggiamento del Proprietario/Amministratore: se positivo, garantisce un controllo diretto

che può compensare le carenze procedurali

se negativo, può rendere maggiore il rischio di frodi o inesattezze significative

29 FQR srl - Formazione e Qualità nella Revisione

Tabella comparativa dei nuovi Principi di Revisione

30 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

100 Principi sull’indipendenza del revisore – emanato nel 2004

200Presentazione generale. Obiettivi e principi generali della revisione contabile del bilancio – aggiornato 2006

ISA200

Presentazione generale. Obiettivi e principi generali della revisione contabile del bilancio

ISA210

I termini dell’incarico di revisione

220Il controllo della qualità del lavoro di revisione contabile

ISA220

Il controllo della qualità del lavoro di revisione contabile

230 La documentazione del lavoro di revisioneISA230

La documentazione del lavoro di revisione

240La responsabilità del revisore relativamente a frodi ed errori nel corso della revisione contabile – emanato nel 2006

ISA 240La responsabilità del revisore relativamente a frodi ed errori

250Gli effetti connessi alla conformità a leggi e regolamenti

ISA 250Gli effetti connessi alla conformità a leggi e regolamenti

260Comunicazione di fatti e circostanze attinenti la revisione ai responsabili delle attività di governance – emanato nel 2003

ISA 260Comunicazione di fatti e circostanze attinenti la revisione ai responsabili delle attività di governance

31 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

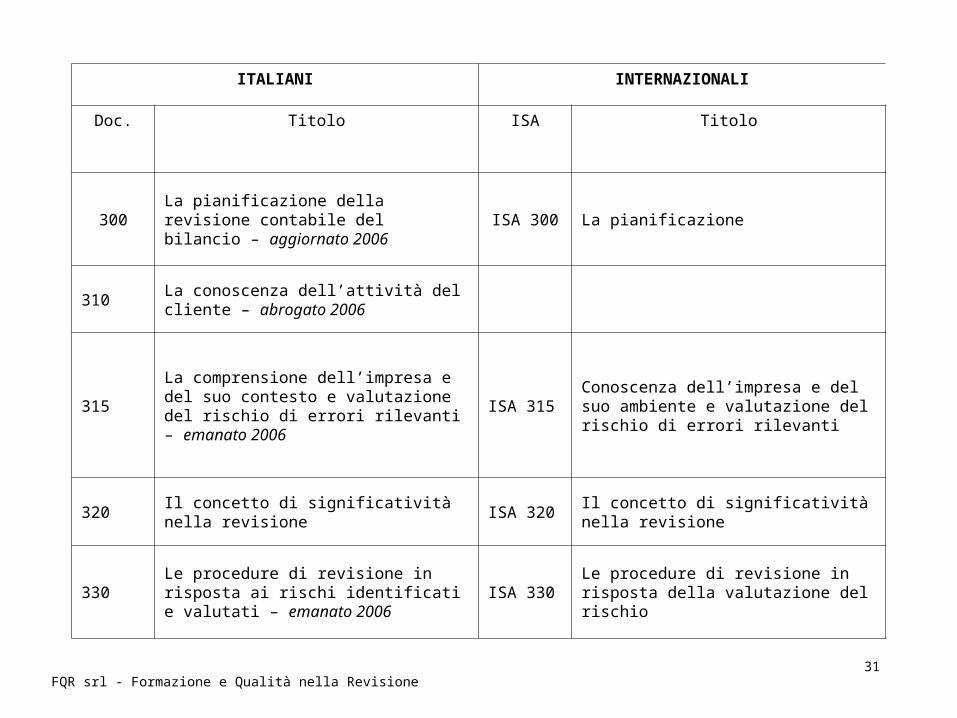

300La pianificazione della revisione contabile del bilancio – aggiornato 2006

ISA 300 La pianificazione

310 La conoscenza dell’attività del cliente – abrogato 2006

315 La comprensione dell’impresa e del suo contesto e valutazione del rischio di errori rilevanti – emanato 2006

ISA 315 Conoscenza dell’impresa e del suo ambiente e valutazione del rischio di errori rilevanti

320 Il concetto di significatività nella revisione ISA 320 Il concetto di significatività nella revisione

330 Le procedure di revisione in risposta ai rischi identificati e valutati – emanato 2006

ISA 330 Le procedure di revisione in risposta della valutazione del rischio

32 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

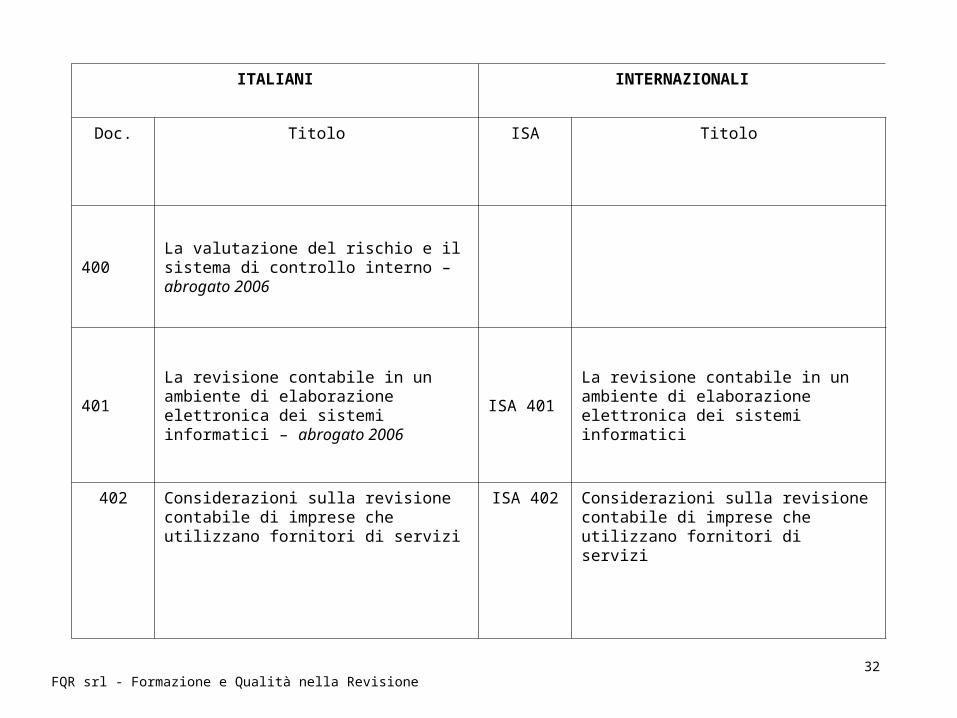

400 La valutazione del rischio e il sistema di controllo interno – abrogato 2006

401 La revisione contabile in un ambiente di elaborazione elettronica dei sistemi informatici – abrogato 2006

ISA 401 La revisione contabile in un ambiente di elaborazione elettronica dei sistemi informatici

402 Considerazioni sulla revisione contabile di imprese che utilizzano fornitori di servizi

ISA 402 Considerazioni sulla revisione contabile di imprese che utilizzano fornitori di servizi

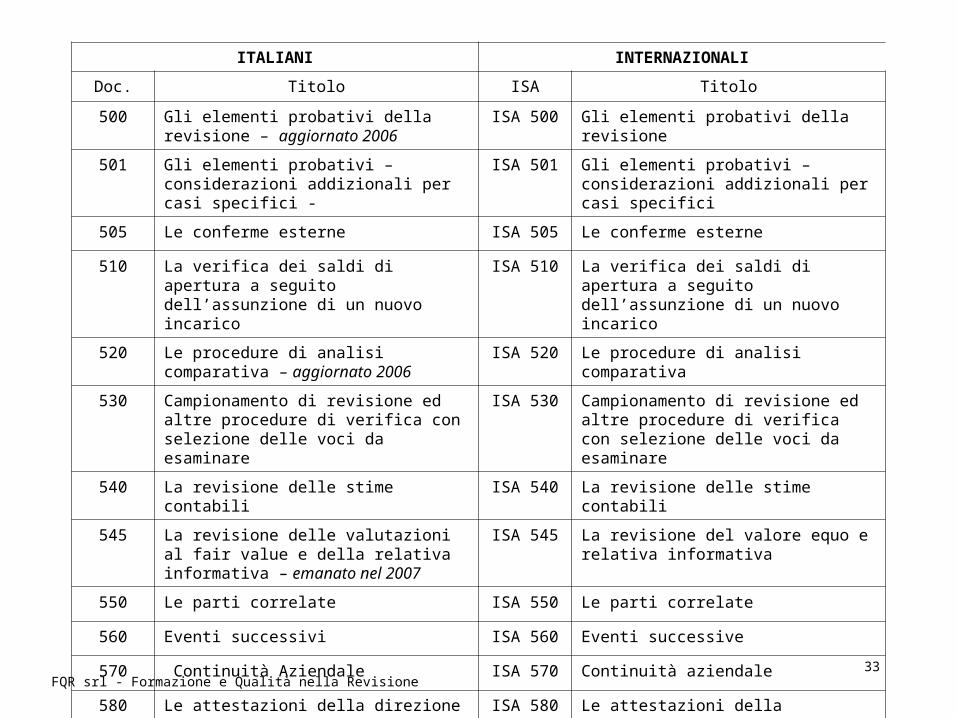

33 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

500 Gli elementi probativi della revisione – aggiornato 2006

ISA 500 Gli elementi probativi della revisione

501 Gli elementi probativi – considerazioni addizionali per casi specifici -

ISA 501 Gli elementi probativi – considerazioni addizionali per casi specifici

505 Le conferme esterne ISA 505 Le conferme esterne

510 La verifica dei saldi di apertura a seguito dell’assunzione di un nuovo incarico

ISA 510 La verifica dei saldi di apertura a seguito dell’assunzione di un nuovo incarico

520 Le procedure di analisi comparativa – aggiornato 2006

ISA 520 Le procedure di analisi comparativa

530 Campionamento di revisione ed altre procedure di verifica con selezione delle voci da esaminare

ISA 530 Campionamento di revisione ed altre procedure di verifica con selezione delle voci da esaminare

540 La revisione delle stime contabili ISA 540 La revisione delle stime contabili

545 La revisione delle valutazioni al fair value e della relativa informativa – emanato nel 2007

ISA 545 La revisione del valore equo e relativa informativa

550 Le parti correlate ISA 550 Le parti correlate

560 Eventi successivi ISA 560 Eventi successive

570 Continuità Aziendale ISA 570 Continuità aziendale

580 Le attestazioni della direzione ISA 580 Le attestazioni della direzione

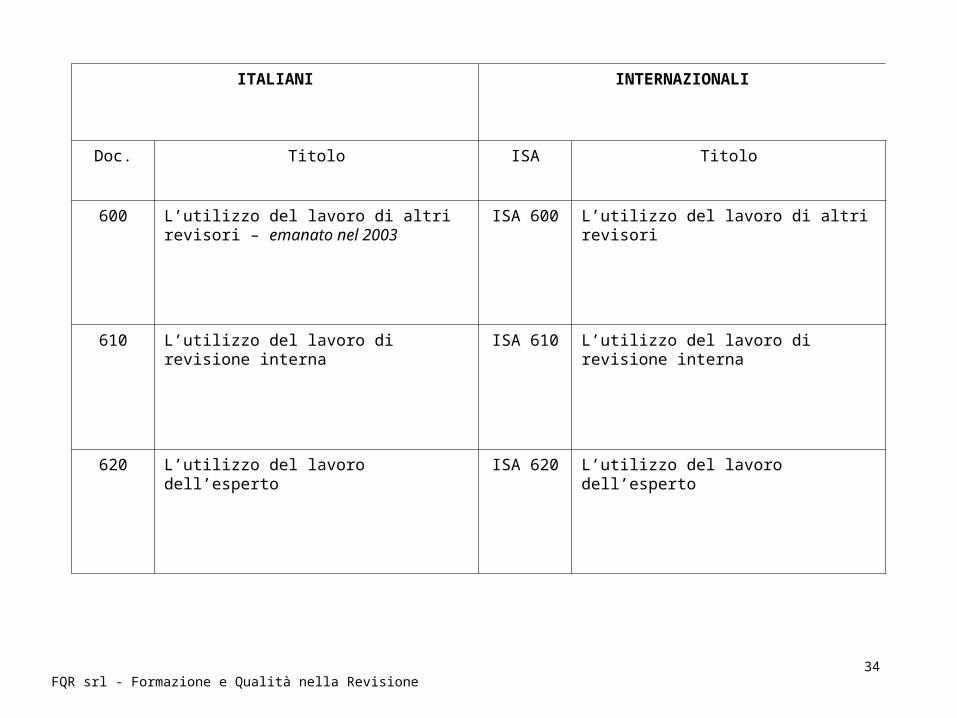

34 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

600 L’utilizzo del lavoro di altri revisori – emanato nel 2003

ISA 600 L’utilizzo del lavoro di altri revisori

610 L’utilizzo del lavoro di revisione interna ISA 610 L’utilizzo del lavoro di revisione interna

620 L’utilizzo del lavoro dell’esperto ISA 620 L’utilizzo del lavoro dell’esperto

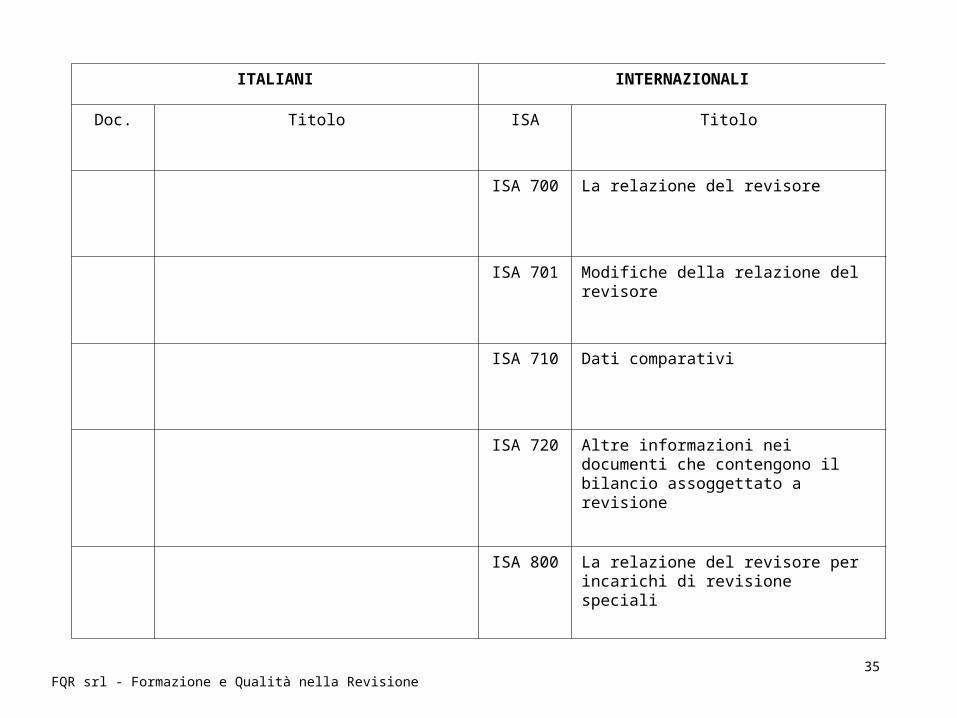

35 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

ISA 700 La relazione del revisore

ISA 701 Modifiche della relazione del revisore

ISA 710 Dati comparativi

ISA 720 Altre informazioni nei documenti che contengono il bilancio assoggettato a revisione

ISA 800 La relazione del revisore per incarichi di revisione speciali

36 FQR srl - Formazione e Qualità nella Revisione

ITALIANI INTERNAZIONALI

Doc. Titolo ISA Titolo

ISA 1000 Procedure di conferme interbancarie

ISA 1004 Relazioni tra autorità di supervisione sul sistema bancario e revisori esterni

1005 Considerazioni sulla revisione delle imprese ed enti minori – 2004

ISA 1005 Speciali considerazioni sulla revisione delle piccole imprese

1006 Principio sulla revisione dei bilanci delle banche – 2004

ISA 1006 Revisione del bilancio delle banche

ISA 1010 Considerazione delle questioni ambientali nella revisione del bilancio

ISA 1012 Revisione degli strumenti finanziari derivati

ISA 1013 Commercio elettronico - effetto sulla revisione del bilancio

ISA 1014 La relazione del revisore sulla conformità ai principi contabili internazionali

ISA 2400 Incarichi per la revisione sommaria del bilancio

ISA 2410 Esame sommario di bilanci infrannuali

ISA 3000 Incarichi diversi dalla revisione completa o sommaria di dati finanziari storici

ISA 3400 L’esame di informazioni finanziarie prospettiche

ISA 4400 Incarichi per l’esecuzione di procedure concordate su informazioni finanziarie

ISA 4410 Incarichi per la compilazione di informazioni finanziarie

37 FQR srl - Formazione e Qualità nella Revisione

Alcuni Principi di Revisione

38 FQR srl - Formazione e Qualità nella Revisione

P.R. 200

Principi generali

39 FQR srl - Formazione e Qualità nella Revisione

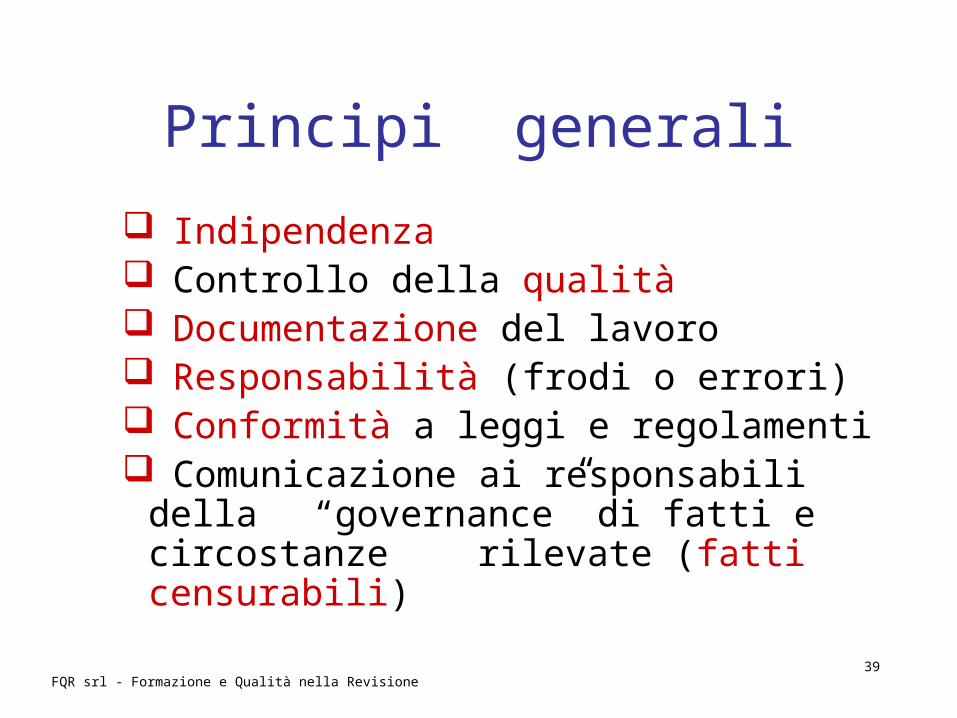

Principi generali

Indipendenza Controllo della qualità Documentazione del lavoro Responsabilità (frodi o errori) Conformità a leggi e regolamenti Comunicazione ai responsabili della

“governance” di fatti e circostanze rilevate (fatti censurabili)

40 FQR srl - Formazione e Qualità nella Revisione

P.R. 100

Indipendenza

41 FQR srl - Formazione e Qualità nella Revisione

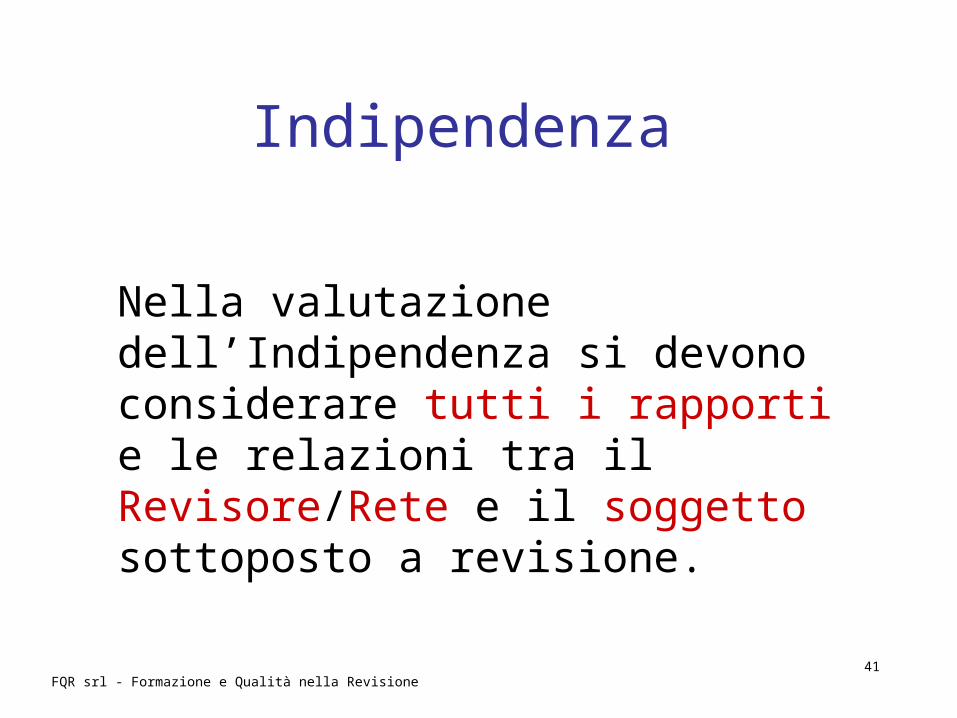

Indipendenza

Nella valutazione dell’Indipendenza si devono considerare tutti i rapporti e le relazioni tra il Revisore/Rete e il soggetto sottoposto a revisione.

42 FQR srl - Formazione e Qualità nella Revisione

Indipendenza

L’Indipendenza deve essere: formale mentale

Prima di accettare l’incarico il Revisore deve valutare le circostanze che possono minacciare la sua indipendenza e porre in essere misure di salvaguardia

43 FQR srl - Formazione e Qualità nella Revisione

Indipendenza

Il Revisore deve essere indipendente dalla Società Cliente e non deve essere coinvolto in alcun modo nel suo processo decisionale

44 FQR srl - Formazione e Qualità nella Revisione

IndipendenzaCompromettono l’Indipendenza: relazioni finanziarie, d’affari, di lavoro o

di altro genere, dirette o indirette, compresi servizi diversi dalla revisione contabile

tra cliente e revisore/rete che per un terzo informato, obiettivo e ragionevole

compromettono l’indipendenza

NON si fa la revisione

45 FQR srl - Formazione e Qualità nella Revisione

IndipendenzaPossono compromettere l’Indipendenza interesse personale familiarità fiducia eccessiva o intimidazione patrocinio legale

Ridurre i rischi

Se non basta

NON si fa la revisione

46 FQR srl - Formazione e Qualità nella Revisione

IndipendenzaIl requisito dell’Indipendenza si applica:

al Revisore

a coloro che possono influenzare la revisione

47 FQR srl - Formazione e Qualità nella Revisione

IndipendenzaPossono influenzare la revisione: il Gruppo di lavoro i professionisti di altre discipline che

collaborano (fiscalisti, attuari, avvocati) coloro che fanno parte della catena di

comando all’interno della struttura del Revisore

tutte le persone della struttura o della rete che possono esercitare un’influenza sull’attività di revisione

48 FQR srl - Formazione e Qualità nella Revisione

P.R. 220

Controllo di qualità

49 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Obiettivo

Il Revisore deve definire le direttive e le procedure di controllo della qualità che garantiscano la conduzione del lavoro di revisione nel rispetto dei Principi di Revisione

50 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Le procedure di controllo qualità riguardano: Requisiti professionali Preparazione e competenza Assegnazione degli incarichi Direzione, supervisione e riesame del

lavoro Consultazione Accettazione e mantenimento della

clientela Monitoraggio

51 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Requisiti professionaliIl personale del Revisore deve attenersi ai principi di: indipendenza integrità obiettività riservatezza professionalità

52 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Preparazione e competenza

Il Revisore deve essere dotato di un organico che abbia un livello di competenza e di aggiornamento tale da poter far fronte alle proprie responsabilità con la dovuta diligenza

53 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Assegnazione degli incarichi

Il lavoro di revisione deve essere assegnato a personale che abbia il livello di formazione e preparazione tecnica che il lavoro richiede

54 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Direzione, supervisione e riesame del lavoro

Direzione, supervisione e riesame del lavoro a tutti i livelli devono essere tali da garantire il rispetto di adeguati livelli qualitativi

55 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Consultazione

Qualora necessario si devono consultare, all’interno o all’esterno della struttura del Revisore, coloro che hanno l’esperienza e la competenza che la specifica situazione richiede

56 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Accettazione e mantenimento della clientela

Il Revisore deve valutare ogni (potenziale) cliente:– prima di accettarne l’incarico– prima di continuare a fornire i servizi

57 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Accettazione e mantenimento della clientela (segue)

Il Revisore deve tenere nella debita considerazione :– la propria indipendenza– la capacità di fornire un servizio adeguato– l’integrità della Direzione del cliente

58 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

Monitoraggio

Il revisore deve accertare, con controlli assidui:– l’adeguatezza e– l’efficacia operativa

delle proprie direttive e procedure per il controllo della qualità

59 FQR srl - Formazione e Qualità nella Revisione

Controllo di qualità

La natura, la tempistica e l’ampiezza delle procedure di controllo della qualità dipendono da: dimensione e natura della sua attività distribuzione geografica struttura organizzativa rapporto costi/benefici

60 FQR srl - Formazione e Qualità nella Revisione

P.R. 230

Documentazione del lavoro

61 FQR srl - Formazione e Qualità nella Revisione

La documentazione del lavoro

Tutto il lavoro di revisione:– controlli– colloqui– informazioni ricevute– processi logici– supervisione– motivazioni delle decisioni prese

deve essere documentato, anche con linguaggio simbolico, nelle Carte di lavoro

62 FQR srl - Formazione e Qualità nella Revisione

La documentazione del lavoro

Anche nelle PMI le C/L dovranno contenere:– Piano di Revisione– Programma di lavoro e ampiezza delle

procedure svolte– Risultati delle verifiche– Conclusioni

SELF-EXPLANATORY

63 FQR srl - Formazione e Qualità nella Revisione

P.R. 240

Responsabilità del revisore nel considerare le frodi

64 FQR srl - Formazione e Qualità nella Revisione

La responsabilità del revisore nel considerare le frodi

FrodeUn errore dovuto a frodi è originato da un atto intenzionale, dolosamente posto in essere, al fine di ottenere un vantaggio ingiusto o illecito. Tale atto può essere compiuto da uno o più componenti della direzione, dei responsabili delle attività di governance, dal personale dipendente o dai terzi.

65 FQR srl - Formazione e Qualità nella Revisione

Frodi

Le frodi possono comportare due tipi di errori rilevanti per il revisore: false informazioni economiche -

finanziarie appropriazione illecita di beni e

attività dell’impresa

66 FQR srl - Formazione e Qualità nella Revisione

Frodi

False informazioni economiche-finanziarie

Sono spesso dovute a forzature, da parte della direzione, di controlli interni, volte a manipolare i risultati di esercizio con il fine di ingannare gli utilizzatori del bilancio, influenzando la loro percezione della performance e della redditività aziendale

67 FQR srl - Formazione e Qualità nella Revisione

Frodi

False informazioni economiche-finanziarie

La direzione può essere indotta a questo a seguito di pressioni interne (esempio:massimizzare gli emolumenti basati su performance

dell’impresa) o esterne (esempio: minimizzare le imposte,

ottenere finanziamenti dalle banche) all’impresa per conseguire obiettivi non raggiungibili diversamente

68 FQR srl - Formazione e Qualità nella Revisione

Frodi

Appropriazione illecita di beni e attività dell’impresa– Comporta la sottrazione di beni dell'impresa

ed è spesso commessa da dipendenti per valori relativamente piccoli e non significativi.

– Può anche coinvolgere la direzione che normalmente ha maggiore possibilità di occultare o dissimulare le appropriazioni illecite, con modalità che sono difficili da individuare.

69 FQR srl - Formazione e Qualità nella Revisione

Frodi

L’appropriazione illecita di beni e attività dell'impresa può essere realizzata con diverse modalità, tra cui: la distrazione di incassi il furto di beni materiali o di proprietà

intellettuali pagamenti da parte dell’impresa per beni e

servizi non ricevuti l’utilizzo dei beni e delle attività dell’impresa per

finalità personali

70 FQR srl - Formazione e Qualità nella Revisione

Frodi

Il principio 240 ribadisce che: è alla direzione e ai responsabili delle

attività di governance che compete la responsabilità principale nella prevenzione e nell’individuazione delle frodi.

al Revisore compete la verifica dell’attendibilità del bilancio

71 FQR srl - Formazione e Qualità nella Revisione

Frodi

Rischio di “non individuazione”:

A causa dei limiti intrinseci all’attività di revisione contabile vi è un inevitabile rischio che alcuni errori significativi presenti nel bilancio non siano individuati anche se la revisione è stata correttamente pianificata e svolta in conformità ai Principi di Revisione.

72 FQR srl - Formazione e Qualità nella Revisione

FrodiScetticismo professionale

Atteggiamento che implica un approccio dubitativo e una valutazione critica

degli elementi probativi acquisiti

Il revisore deve chiedersi costantemente se le informazioni e gli elementi

probativi segnalano la possibilità di errori significativi dovuti a frodi

73 FQR srl - Formazione e Qualità nella Revisione

FrodiProcedure di revisione

Verificare i controlli che la direzione, i responsabili della governance e gli altri soggetti all’interno dell’impresa, mettono

in atto per limitare i rischi di frode Considerare qualsiasi relazione inusuale o

inattesa (campanelli d’allarme) emersa nello svolgimento delle procedure di analisi comparativa

Scambio di informazioni nell’ambito del team di revisione

74 FQR srl - Formazione e Qualità nella Revisione

Frodi

Procedure di revisione Valutare a fondo l’atteggiamento del

Proprietario/Amministratore Svolgere verifiche a sorpresa Modificare l’approccio di revisione Verifiche approfondite sulle scritture di

rettifica trimestrali ed annuali

75 FQR srl - Formazione e Qualità nella Revisione

Frodi

Procedure di revisione Attenzione a operazioni significative a

ridosso della fine dell’esercizio Colloqui con il personale operativo per

acquisire informazioni sul rischio di frodi Esame analitico delle voci di bilancio e

confronto tra i saldi di apertura/chiusura Cercare ulteriori elementi probativi da

fonti esterne all’impresa

76 FQR srl - Formazione e Qualità nella Revisione

Frodi

Come comportarsi in caso di frode

Se il revisore ha individuato una frode o ha ottenuto informazioni che indicano la possibile esistenza di una frode, ne deve informare tempestivamente la direzione ad un livello di responsabilità appropriato.

77 FQR srl - Formazione e Qualità nella Revisione

Frodi

Come comportarsi in caso di frode L’individuazione del livello appropriato di

direzione attiene al giudizio professionale del revisore ed è influenzata da fattori quali la probabilità di collusione all’interno dell’impresa o la natura e l'entità della frode sospettata.

Normalmente si considera appropriato il livello di direzione che sia almeno un grado al di sopra dei soggetti che sembrano coinvolti nella frode sospetta.

78 FQR srl - Formazione e Qualità nella Revisione

Frodi

Impossibilita di portare a termine l’incarico Il revisore può considerare di recedere

dall’incarico nel caso in cui, a seguito della rilevazione di un errore derivante da una frode effettiva o sospetta, ritenga di trovarsi in un contesto tale da mettere in discussione la continuazione dell’incarico medesimo.

Tale situazione può verificarsi, ad esempio, qualora il revisore abbia forti dubbi circa l’integrità della direzione e dei responsabili delle attività di governance e sull’attendibilità delle attestazioni da questi rilasciate.

79 FQR srl - Formazione e Qualità nella Revisione

P.R. 300

Pianificazione

80 FQR srl - Formazione e Qualità nella Revisione

Obiettivi della pianificazione

Una adeguata pianificazione consente: Dovuta attenzione alle aree

importanti Identificazione e risoluzione dei

problemi Gestione efficace dell’incarico Efficace definizione del team

81 FQR srl - Formazione e Qualità nella Revisione

Metodologia di Pianificazione

Strategia generale Piano di revisione Modifiche durante il lavoro Direzione, supervisione e

riesame del lavoro

82 FQR srl - Formazione e Qualità nella Revisione

Strategia generale

Caratteristiche dell’incarico

Definizione degli obiettivi

Fattori rilevanti

83 FQR srl - Formazione e Qualità nella Revisione

Struttura dell’intervento

Rischi

Tempistica dell’intervento

Scadenze

Risorse

84 FQR srl - Formazione e Qualità nella Revisione

Identificazione dei rischi

Tipologia dei rischi

Valutazione dei rischi

Importanza relativa e soglia di significatività

85 FQR srl - Formazione e Qualità nella Revisione

RisorseQuantità delle risorse

Tempistica di utilizzo

Aree di competenza

Competenze particolari

Gestione, direzione, supervisione

86 FQR srl - Formazione e Qualità nella Revisione

Memo di PianificazioneObiettivi

Elemento di sintesi dei “punti chiave” fondamentali dell’approccio

Documento di riferimento tecnico per la prosecuzione del lavoro

Valutazione dei mezzi necessari all’esecuzione del lavoro previsto

Dimostrazione probante delle procedure di revisione intraprese

87 FQR srl - Formazione e Qualità nella Revisione

Memo di pianificazione

Sintesi dell’approccio punti fondamentali soglia di significatività sintesi dei rischi e incidenza sulla

pianificazione (Programma di lavoro)

88 FQR srl - Formazione e Qualità nella Revisione

Memo di pianificazione

Organizzazione della missione date e documenti di rilievo ripartizione del budget per fase e ciclo team programmazione dei lavori (per natura,

per tempi, per operatore, dettaglio dei programmi di lavoro)

89 FQR srl - Formazione e Qualità nella Revisione

P.R. 315

La comprensione dell’impresa e la

valutazione dei rischi

90 FQR srl - Formazione e Qualità nella Revisione

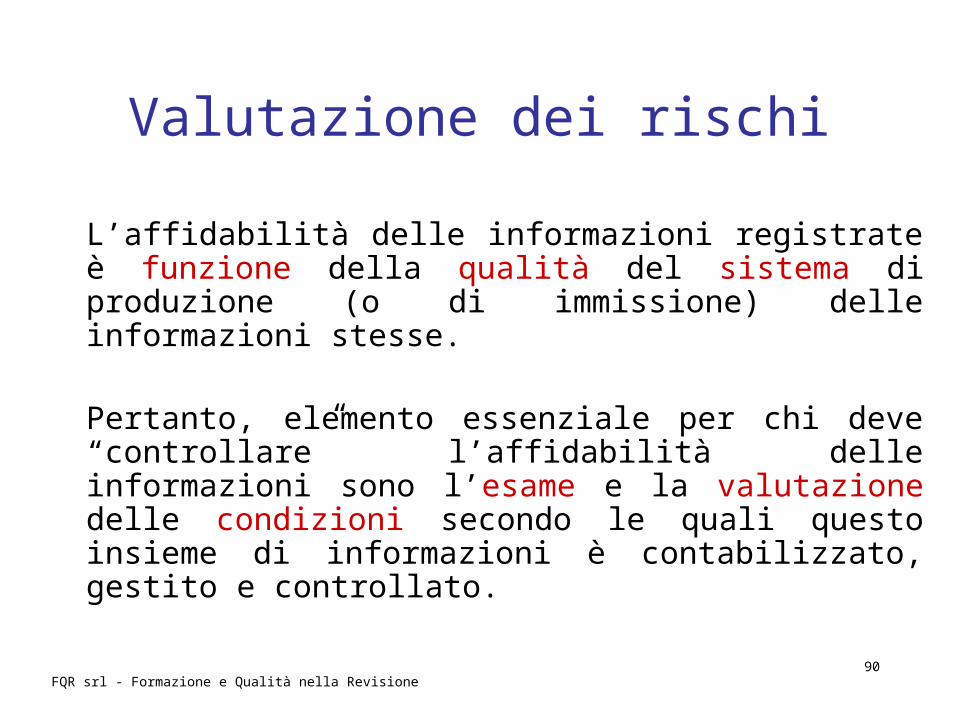

Valutazione dei rischi

L’affidabilità delle informazioni registrate è funzione della qualità del sistema di produzione (o di immissione) delle informazioni stesse.

Pertanto, elemento essenziale per chi deve “controllare” l’affidabilità delle informazioni sono l’esame e la valutazione delle condizioni secondo le quali questo insieme di informazioni è contabilizzato, gestito e controllato.

91 FQR srl - Formazione e Qualità nella Revisione

Valutazione dei rischi

Una volta acquisita la conoscenza dell’impresa, la valutazione del Controllo Interno è realizzata partendo da due grandi obiettivi:

Valutazione del sistema nella sua concezione teorica

Valutazione del funzionamento effettivo del sistema

92 FQR srl - Formazione e Qualità nella Revisione

Valutazione dei rischi

Due tipi di rischio:

Rischio Inerente

Rischio di Non padronanza

93 FQR srl - Formazione e Qualità nella Revisione

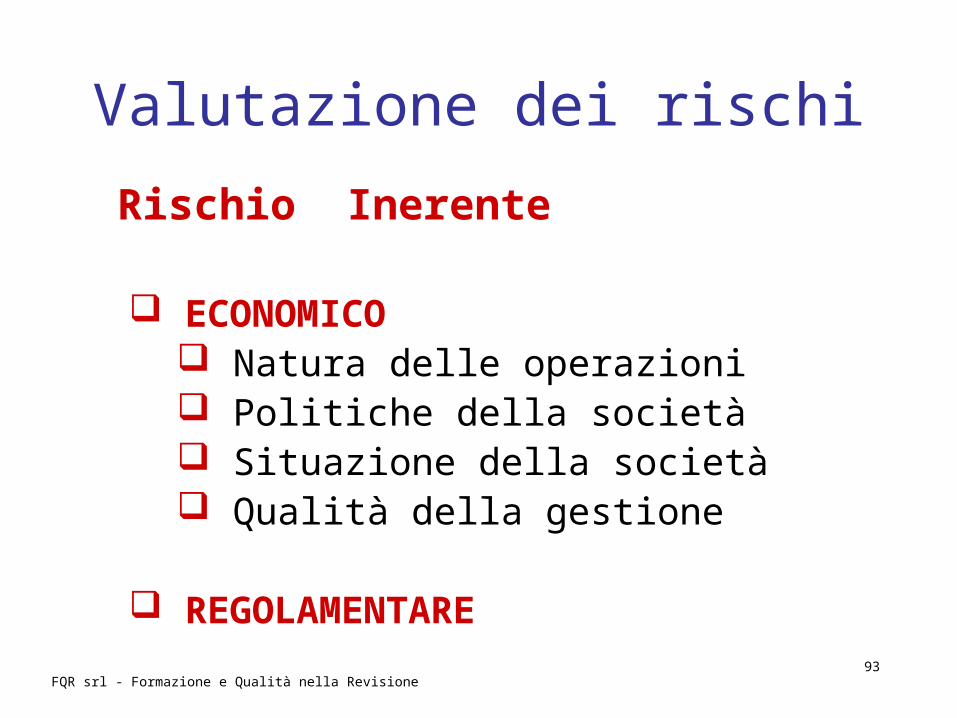

Valutazione dei rischi

Rischio Inerente

ECONOMICO Natura delle operazioni Politiche della società Situazione della società Qualità della gestione

REGOLAMENTARE

94 FQR srl - Formazione e Qualità nella Revisione

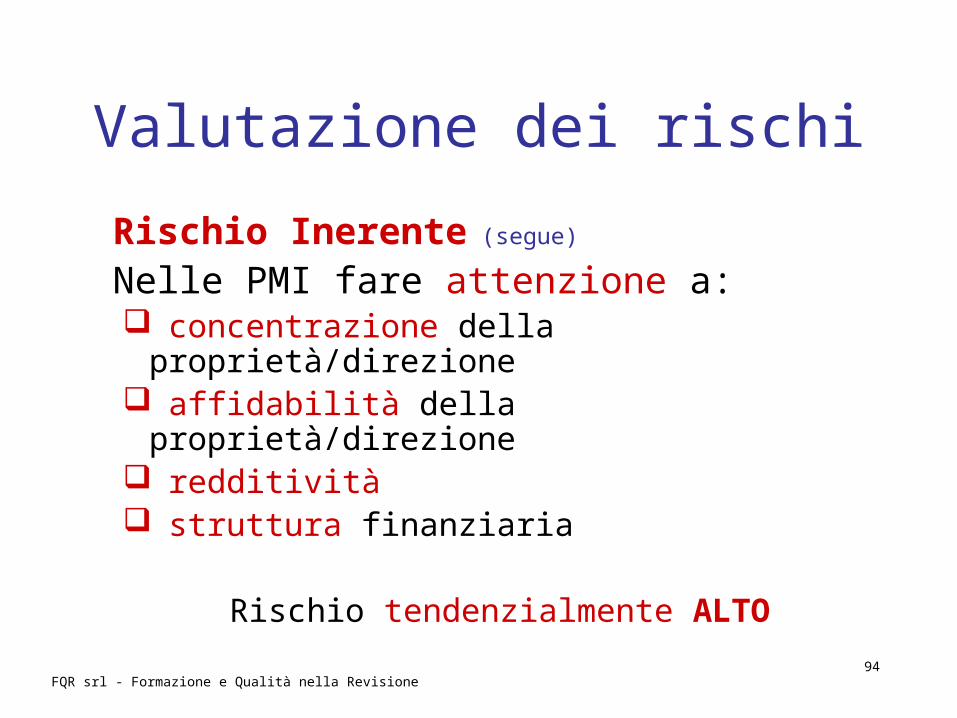

Valutazione dei rischi

Rischio Inerente (segue)

Nelle PMI fare attenzione a: concentrazione della proprietà/direzione affidabilità della proprietà/direzione redditività struttura finanziaria

Rischio tendenzialmente ALTO

95 FQR srl - Formazione e Qualità nella Revisione

Valutazione dei rischi

Rischio di Non Padronanza

Dipende da:

la qualità procedurale e del controllo interno

l’ambiente di controllo

Il rischio di Non Padronanza riguarda sia le operazioni sia i conti

Rischio tendenzialmente ALTO

96 FQR srl - Formazione e Qualità nella Revisione

P.R. 320

Il concetto di

Significatività

97 FQR srl - Formazione e Qualità nella Revisione

Significatività

Secondo i Principi Contabili IAS, un’informazione è significativa se la sua mancanza o la sua imprecisa rappresentazione potrebbe influenzare le decisioni economiche degli utilizzatori da prendere sulla base del bilancio.

98 FQR srl - Formazione e Qualità nella Revisione

Significatività

La significatività dipende dalla dimensione e dalla natura della voce in esame da valutare nelle particolari circostanze della sua omissione o imprecisione.

Per decidere se una voce o un insieme di voci è significativo, bisogna valutare insieme la natura e il valore della voce.

99 FQR srl - Formazione e Qualità nella Revisione

Significatività

Nello svolgimento del lavoro il Revisore deve valutare, con riferimento allo specifico incarico, la significatività e la sua correlazione con il rischio di revisione

Inversamente proporzionali

100 FQR srl - Formazione e Qualità nella Revisione

Soglia di significatività

Questo termine comprende tre nozioni: la soglia di investigazione, al di sotto della

quale le transazioni non necessitano di essere oggetto di controllo

la soglia di rettifica, al di sotto della quale gli errori non meritano di essere corretti

la soglia di certificazione, al di là della quale un errore implica una eccezione (o un

rifiuto ad esprimere un giudizio sul bilancio)

101 FQR srl - Formazione e Qualità nella Revisione

P.R. 500

Elementi probativi

102 FQR srl - Formazione e Qualità nella Revisione

Elementi probativi

Il Revisore deve acquisire sufficienti ed appropriati elementi probativi che gli consentano di trarre ragionevoli conclusioni sulle quali fondare il proprio giudizio sul bilancio

103 FQR srl - Formazione e Qualità nella Revisione

Elementi probativi

Per elementi probativi si intendono tutte le informazioni, contabili ed extra-contabili, utilizzate dal Revisore per giungere alle conclusioni su cui basare il proprio giudizio sul bilancio.

104 FQR srl - Formazione e Qualità nella Revisione

Elementi probativi

Possono essere: scritti orali

Gli elementi scritti sono più validi di quelli orali.

Gli elementi di origine esterna sono più validi di quelli di origine interna

105 FQR srl - Formazione e Qualità nella Revisione

P.R. 560

Eventi successivi

106 FQR srl - Formazione e Qualità nella Revisione

Eventi successivi

Sono gli eventi che si verificano tra: la data di chiusura

e la data di approvazione del bilancio.Il Revisore può venirne a conoscenza prima dopol’emissione della sua relazione

107 FQR srl - Formazione e Qualità nella Revisione

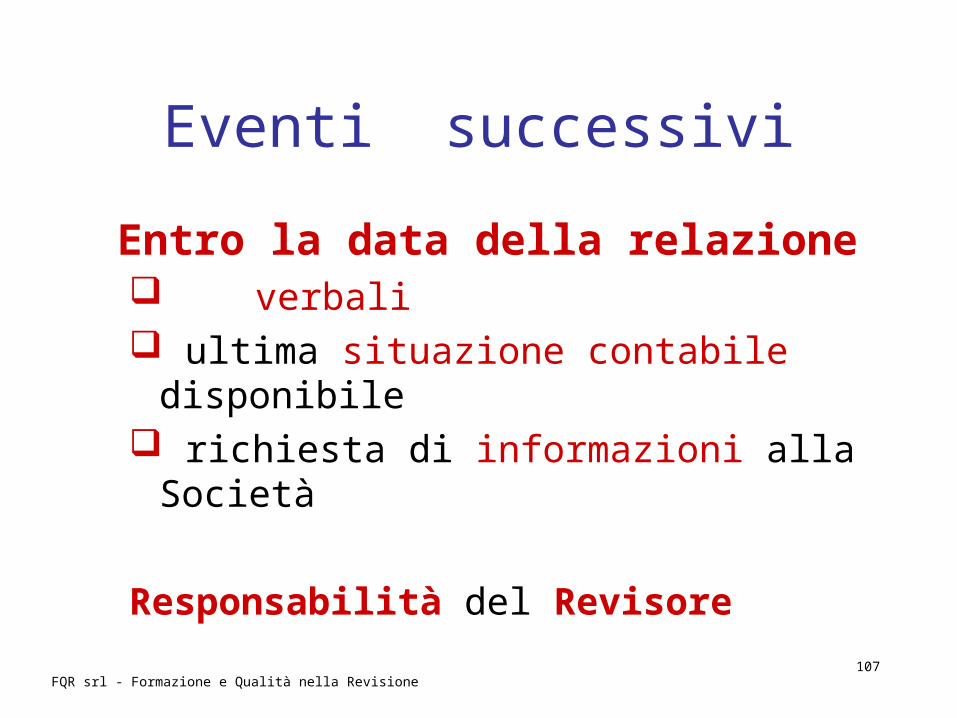

Eventi successivi

Entro la data della relazione verbali ultima situazione contabile disponibile richiesta di informazioni alla Società

Responsabilità del Revisore

108 FQR srl - Formazione e Qualità nella Revisione

Eventi successivi

Dopo la data della relazioneIl Revisore non è tenuto a svolgere indagini.Responsabilità della Società

Il Revisore può emettere una nuova relazione

109 FQR srl - Formazione e Qualità nella Revisione

P.R. 570

Continuità aziendale

110 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

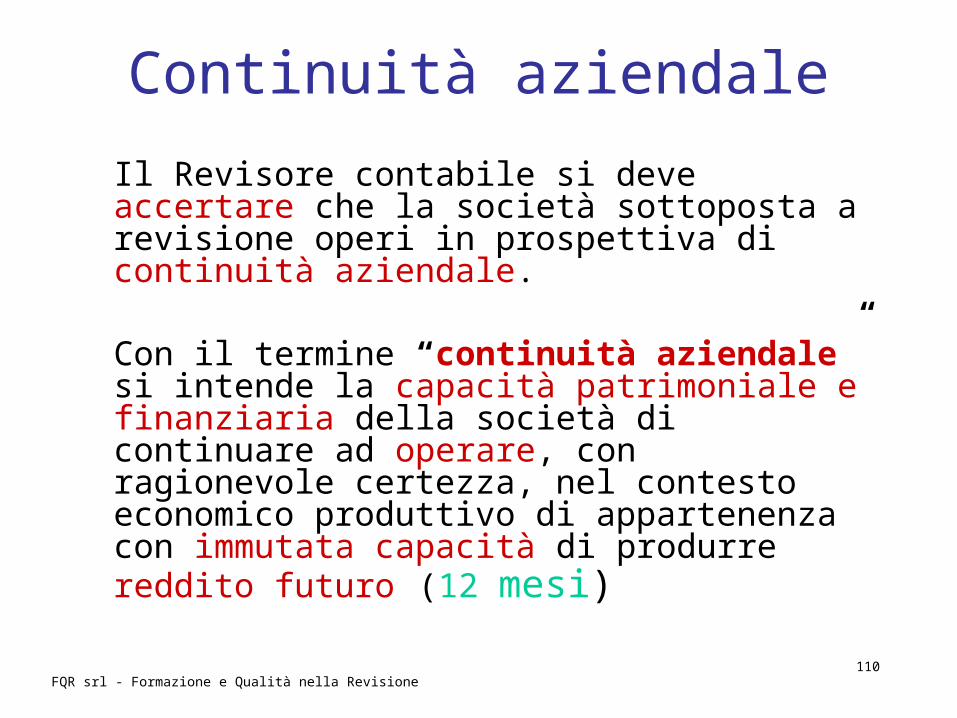

Il Revisore contabile si deve accertare che la società sottoposta a revisione operi in prospettiva di continuità aziendale.

Con il termine “continuità aziendale” si intende la capacità patrimoniale e finanziaria della società di continuare ad operare, con ragionevole certezza, nel contesto economico produttivo di appartenenza con immutata capacità di produrre reddito futuro (12 mesi)

111 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

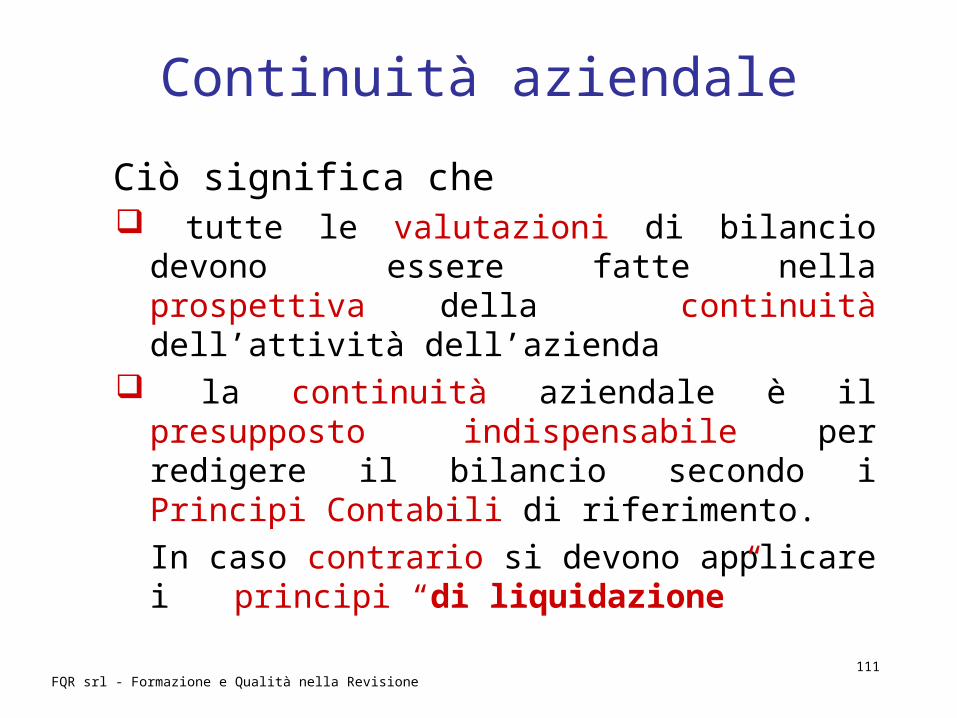

Ciò significa che tutte le valutazioni di bilancio devono

essere fatte nella prospettiva della continuità dell’attività dell’azienda

la continuità aziendale è il presupposto indispensabile per redigere il bilancio secondo i Principi Contabili di

riferimento.

In caso contrario si devono applicare i principi “di liquidazione”

112 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

Per verificare la correttezza del presupposto della continuità aziendale, il revisore dovrà:

prendere in considerazione i principali indicatori finanziari e gestionali

effettuare procedure di verifica mirate

113 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

Procedure di verifica: Flussi di cassa e redditività Eventi successivi Ultimi bilanci intermedi Capacità di evadere ordini dei clienti Capacità di rispettare impegni finanziari

(finanziamenti, prestiti obbligazionari, …)

114 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

Verbali Assemblee, CdA, Collegio Sindacale

Richieste a consulenti, legali su cause o pretese di terzi

Esistenza e possibilità concreta di ottenere sostegno finanziario da parti correlate o terzi

Attendibilità Piani futuri

115 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

Sulla base degli elementi probativi ottenuti, il revisore deve stabilire se, a suo giudizio, gli elementi a supporto della continuità aziendale sono convincenti.

Se Sì: il revisore deve esprimere un giudizio

senza rilievi, inserendo eventualmente nella propria relazione un paragrafo di enfasi

116 FQR srl - Formazione e Qualità nella Revisione

Continuità aziendale

Se No: qualora il Revisore non sia convinto della

continuità aziendale esprimerà una impossibilità di giudizio

qualora il Revisore sia convinto della “NON continuità” esprimerà un parere avverso

117 FQR srl - Formazione e Qualità nella Revisione

P.R. 002

Relazione di Revisione

118 FQR srl - Formazione e Qualità nella Revisione

Relazione di revisione

Elementi costitutivi Titolo Destinatari Bilancio oggetto della revisione Regole di redazione Responsabilità Natura e portata della revisione

119 FQR srl - Formazione e Qualità nella Revisione

Relazione di revisione

Elementi costitutivi (segue)

Giudizio Eventuali richiami di informativa Coerenza “Relazione sulla gestione” Data e luogo di emissione Firma

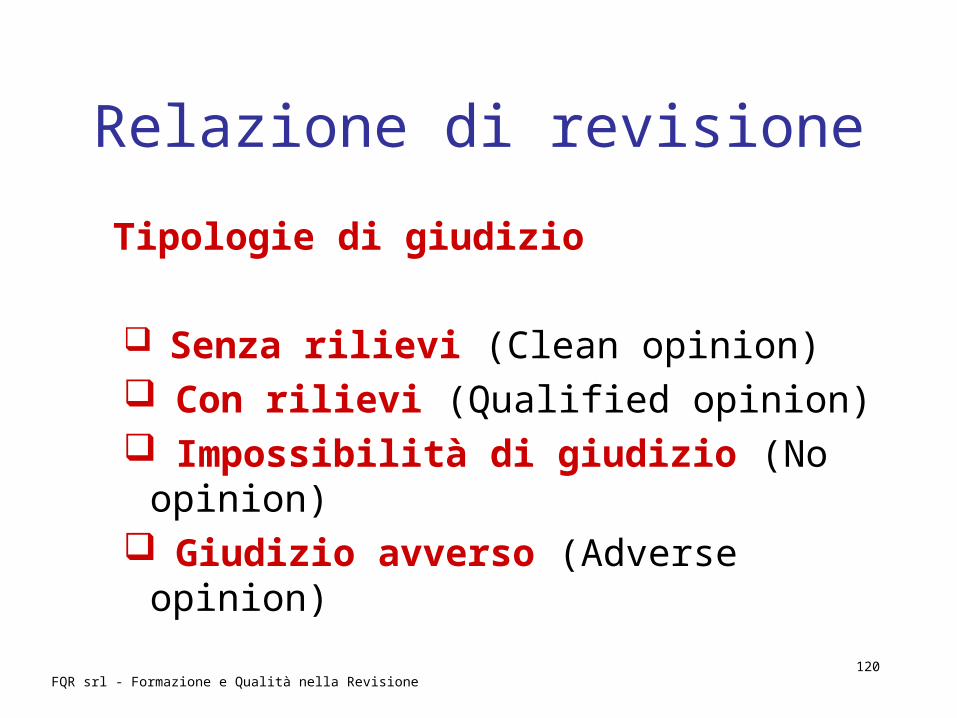

120 FQR srl - Formazione e Qualità nella Revisione

Relazione di revisione

Tipologie di giudizio

Senza rilievi (Clean opinion) Con rilievi (Qualified opinion) Impossibilità di giudizio (No

opinion) Giudizio avverso (Adverse opinion)

121 FQR srl - Formazione e Qualità nella Revisione