Embed Size (px)

Citation preview

TOPIC Janvier/Février 2013

1988‐2013 25ème anniversaire d’HEC EURASIA INSTITUTE !

L’Asie en 2013 année du serpent d’eau

L’année 2012 a été décevante. Les répliques de la crise économique mondiale de 2009 – suivant le grand choc financier de 2008 – n’ont pas cessé de perturber notre paysage : Reprise incertaine aux Etats‐Unis, où aucun mois ne ressemblait au précédent ; atonie généralisée de l’Europe quand ce n’était pas récession caractérisée, sur fond de violentes secousses sur l’Euro et de crise préoccupante de la dette. Conséquences dramatiques du tsunami japonais de 2011, avec la réinvention en catastrophe d’un nouveau modèle énergétique, entre autres mauvaises nouvelles pour ce pays.

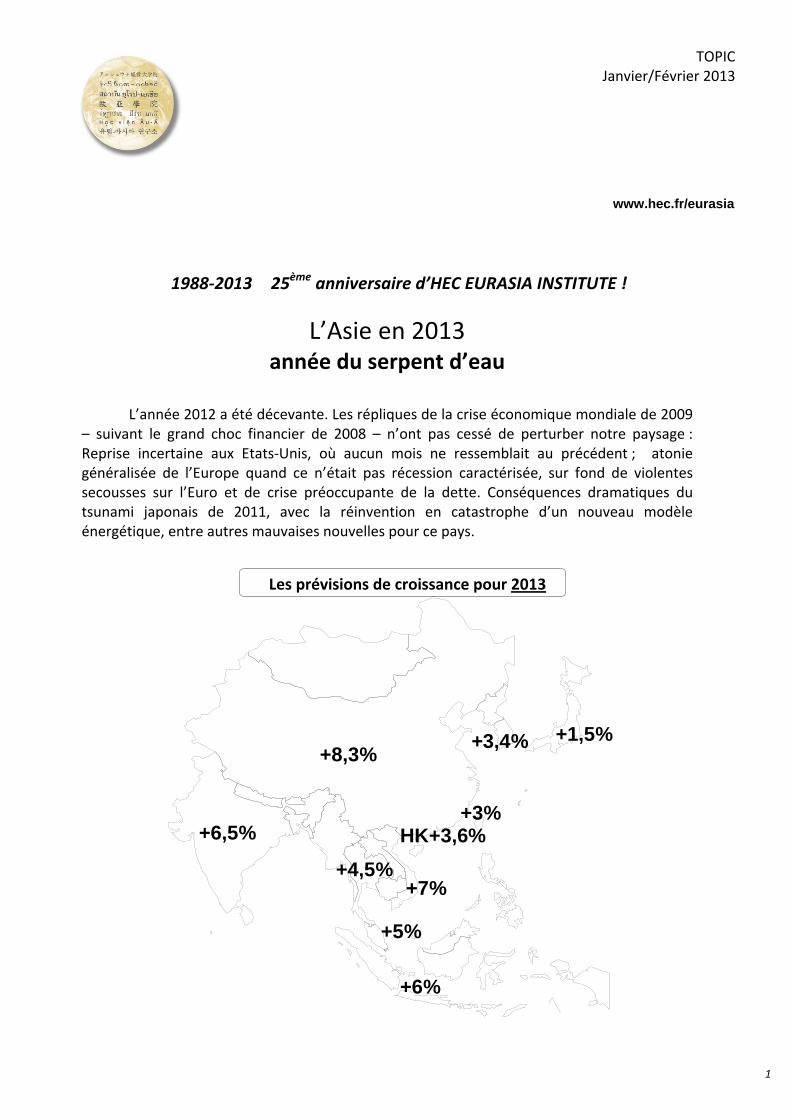

+8,3%

+6,5%

+6%

+3,4% +1,5%

+4,5%+7%

+5%

+3% HK+3,6%

Les prévisions de croissance pour 2013

www.hec.fr/eurasia

1

L’Asie émergente a certes résisté à ces mauvais vents, mais avec une croissance moindre. La Chine comme l’Inde ont perdu 2 points par rapport à leur moyenne des dernières années. Il faut dire que cette moyenne était remarquable : la Chine avec +10% annuels et l’Inde avec +7,5%. Mais en 2012, la Chine n’a produit «que» +7,8% et l’Inde +5,5%. Les fiches‐pays de la petite encyclopédie des économies asiatiques concoctée dans ce document en donnent les raisons. La mondialisation, bien sûr, en est responsable. Quand on sait que l’Europe est le premier client des exportations chinoises et le premier investisseur en Asie (et de loin), on comprend aisément comment la contamination de la morosité se propage vers l’Asie. Ces chocs sont des avertissements : les grands pays asiatiques doivent se trouver un nouveau modèle. Ils s’y emploient avec des bonheurs divers.

C’est le Sud‐Est asiatique qui parvient à maintenir ses performances contre vents et marées :

en premier lieu l’Indonésie, ce très grand pays un peu oublié des Européens dont les fondamentaux sont remarquables et qui produit bon an mal an plus de +6% de croissance. Mais aussi la Malaisie ou le Vietnam, et même la Thaïlande, qui retrouve des couleurs. Les « nouvelles frontières » de l’Asie bouillonnent également avec deux pays prometteurs vers lesquels tout le monde se rue (à tort ou à raison) : la Birmanie et la Mongolie.

La situation de l’Asie va s’éclaircir en 2013. Après des réglages délicats qui ont perturbé le

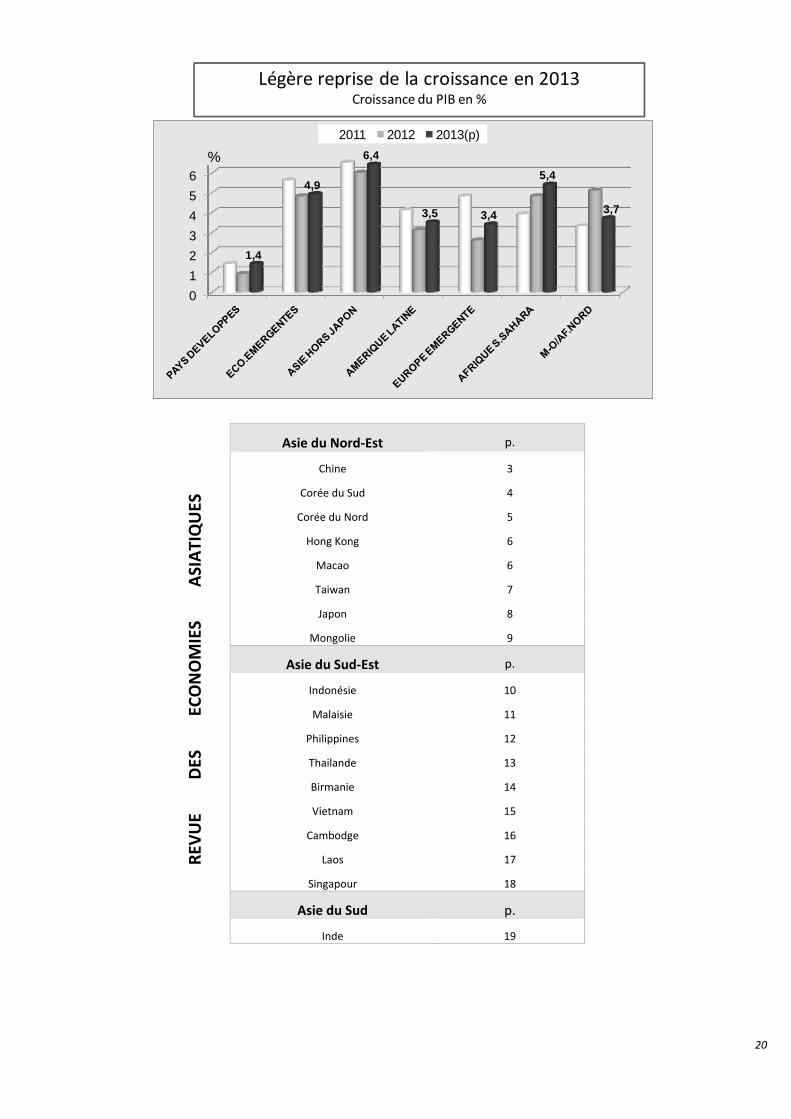

modèle chinois, une certaine reprise se confirme pour cette année. On ne reviendra plus aux scores de +10%, mais la seconde phase du développement chinois –maintenant que le pays a atteint le seuil fatidique de 6000 dollars de PIB par habitant – continuera à produire des croissances élevées. La Chine va donc rester la dynamo régionale, le soleil autour duquel les planètes asiatiques se déterminent, et aussi le point de mire du monde. L’Inde devrait revenir à +6,5%. Personne ne pourra émuler les +6,4% en moyenne de l’Asie émergente en 2013 : ni l’Amérique Latine, avec +3,5% seulement ; ni le Moyen‐Orient‐Afrique du Nord, avec +3,7% ; ni même l’Afrique sub‐saharienne, avec ses +5,4% pourtant brillants (voir graphique p.20). Désolés si nous nous répétons depuis quelques années : l’Asie émergente reste « the place to be ».

Les performances globales positives ne suffisent pas à occulter les tâtonnements difficiles

pour évoluer vers de nouveaux modèles de croissance, de pacte social, de gouvernance, tout spécialement dans les deux « monstres » que sont la Chine et l’Inde. En Chine, on sait bien que le concept d’«usine du monde» arrive à bout de course et qu’il faudra que la consommation intérieure prenne le relai. Et il est vrai que le dynamisme fantastique des nouvelles classes moyennes (voyez le marché automobile par exemple) fait rêver. Mais cela n’est pas suffisant : l’Etat va donc continuer à mettre la main à la poche pour que l’investissement tire la croissance, encore et toujours. Le « pacte social » devient de plus en plus délicat, avec un Parti ossifié dans lequel les citoyens se reconnaissent de moins en moins (corruption, exactions, opacité…) et qu’ils dénoncent maintenant de façon virulente – c’est très nouveau – par la magie de l’internet. Un parti léniniste face à 500 millions d’internautes, voilà une évolution de l’histoire que Karl Marx et Mao Zedong n’avaient pas prévue ! Les réformes politiques ont été évoquées au grand congrès du Parti de novembre 2012, mais sans contenu ni agenda.

En Inde, les convulsions de la rue, de scandale en scandale, jettent une lumière crue sur le

pourrissement du système politique – fédéral ou local ‐ et sur les difficultés permanentes à prendre la moindre décision à tout niveau. Là encore, la frange des nouvelles classes moyennes urbaines dynamiques compense ce diagnostic. Mais le mode d’emploi de l’Inde exige un logiciel parfaitement affuté.

L’Asie est en train de muter, lentement mais sûrement. Elle reste, contre vents et marées, le

premier potentiel économique du monde. Pour nos stratégies, ce n’est pas d’Europe que viendront les développements de demain mais – principalement – d’Asie.

* * * * * *

2

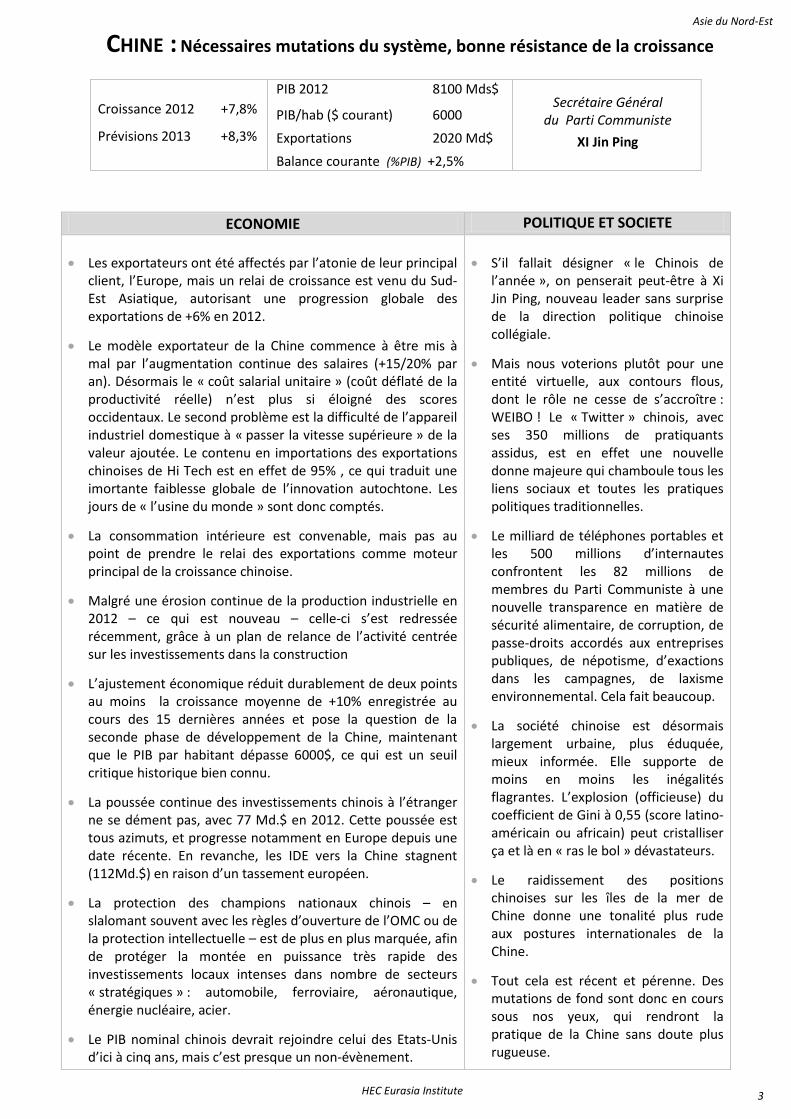

CHINE : Nécessaires mutations du système, bonne résistance de la croissance

Croissance 2012 +7,8%

Prévisions 2013 +8,3%

PIB 2012 8100 Mds$

PIB/hab ($ courant) 6000

Exportations 2020 Md$

Balance courante (%PIB) +2,5%

Secrétaire Général du Parti Communiste

XI Jin Ping

ECONOMIE POLITIQUE ET SOCIETE

• Les exportateurs ont été affectés par l’atonie de leur principal client, l’Europe, mais un relai de croissance est venu du Sud-Est Asiatique, autorisant une progression globale des exportations de +6% en 2012.

• Le modèle exportateur de la Chine commence à être mis à mal par l’augmentation continue des salaires (+15/20% par an). Désormais le « coût salarial unitaire » (coût déflaté de la productivité réelle) n’est plus si éloigné des scores occidentaux. Le second problème est la difficulté de l’appareil industriel domestique à « passer la vitesse supérieure » de la valeur ajoutée. Le contenu en importations des exportations chinoises de Hi Tech est en effet de 95% , ce qui traduit une imortante faiblesse globale de l’innovation autochtone. Les jours de « l’usine du monde » sont donc comptés.

• La consommation intérieure est convenable, mais pas au point de prendre le relai des exportations comme moteur principal de la croissance chinoise.

• Malgré une érosion continue de la production industrielle en 2012 – ce qui est nouveau – celle-ci s’est redressée récemment, grâce à un plan de relance de l’activité centrée sur les investissements dans la construction

• L’ajustement économique réduit durablement de deux points au moins la croissance moyenne de +10% enregistrée au cours des 15 dernières années et pose la question de la seconde phase de développement de la Chine, maintenant que le PIB par habitant dépasse 6000$, ce qui est un seuil critique historique bien connu.

• La poussée continue des investissements chinois à l’étranger ne se dément pas, avec 77 Md.$ en 2012. Cette poussée est tous azimuts, et progresse notamment en Europe depuis une date récente. En revanche, les IDE vers la Chine stagnent (112Md.$) en raison d’un tassement européen.

• La protection des champions nationaux chinois – en slalomant souvent avec les règles d’ouverture de l’OMC ou de la protection intellectuelle – est de plus en plus marquée, afin de protéger la montée en puissance très rapide des investissements locaux intenses dans nombre de secteurs « stratégiques » : automobile, ferroviaire, aéronautique, énergie nucléaire, acier.

• Le PIB nominal chinois devrait rejoindre celui des Etats-Unis d’ici à cinq ans, mais c’est presque un non-évènement.

• S’il fallait désigner « le Chinois de

l’année », on penserait peut-être à Xi Jin Ping, nouveau leader sans surprise de la direction politique chinoise collégiale.

• Mais nous voterions plutôt pour une entité virtuelle, aux contours flous, dont le rôle ne cesse de s’accroître : WEIBO ! Le « Twitter » chinois, avec ses 350 millions de pratiquants assidus, est en effet une nouvelle donne majeure qui chamboule tous les liens sociaux et toutes les pratiques politiques traditionnelles.

• Le milliard de téléphones portables et les 500 millions d’internautes confrontent les 82 millions de membres du Parti Communiste à une nouvelle transparence en matière de sécurité alimentaire, de corruption, de passe-droits accordés aux entreprises publiques, de népotisme, d’exactions dans les campagnes, de laxisme environnemental. Cela fait beaucoup.

• La société chinoise est désormais largement urbaine, plus éduquée, mieux informée. Elle supporte de moins en moins les inégalités flagrantes. L’explosion (officieuse) du coefficient de Gini à 0,55 (score latino-américain ou africain) peut cristalliser ça et là en « ras le bol » dévastateurs.

• Le raidissement des positions chinoises sur les îles de la mer de Chine donne une tonalité plus rude aux postures internationales de la Chine.

• Tout cela est récent et pérenne. Des mutations de fond sont donc en cours sous nos yeux, qui rendront la pratique de la Chine sans doute plus rugueuse.

Asie du Nord-Est

3 HEC Eurasia Institute

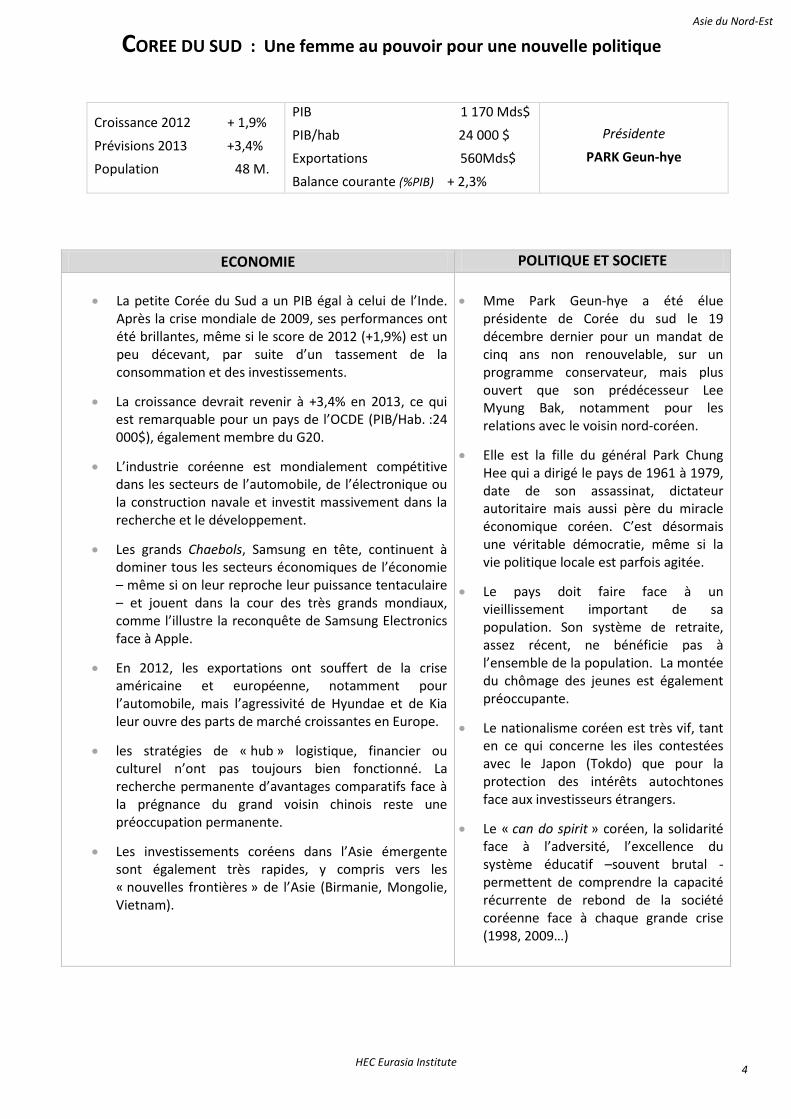

COREE DU SUD : Une femme au pouvoir pour une nouvelle politique

Croissance 2012 + 1,9%

Prévisions 2013 +3,4%

Population 48 M.

PIB 1 170 Mds$

PIB/hab 24 000 $

Exportations 560Mds$

Balance courante (%PIB) + 2,3%

Présidente

PARK Geun-hye

ECONOMIE POLITIQUE ET SOCIETE

• La petite Corée du Sud a un PIB égal à celui de l’Inde. Après la crise mondiale de 2009, ses performances ont été brillantes, même si le score de 2012 (+1,9%) est un peu décevant, par suite d’un tassement de la consommation et des investissements.

• La croissance devrait revenir à +3,4% en 2013, ce qui est remarquable pour un pays de l’OCDE (PIB/Hab. :24 000$), également membre du G20.

• L’industrie coréenne est mondialement compétitive dans les secteurs de l’automobile, de l’électronique ou la construction navale et investit massivement dans la recherche et le développement.

• Les grands Chaebols, Samsung en tête, continuent à dominer tous les secteurs économiques de l’économie – même si on leur reproche leur puissance tentaculaire – et jouent dans la cour des très grands mondiaux, comme l’illustre la reconquête de Samsung Electronics face à Apple.

• En 2012, les exportations ont souffert de la crise américaine et européenne, notamment pour l’automobile, mais l’agressivité de Hyundae et de Kia leur ouvre des parts de marché croissantes en Europe.

• les stratégies de « hub » logistique, financier ou culturel n’ont pas toujours bien fonctionné. La recherche permanente d’avantages comparatifs face à la prégnance du grand voisin chinois reste une préoccupation permanente.

• Les investissements coréens dans l’Asie émergente sont également très rapides, y compris vers les « nouvelles frontières » de l’Asie (Birmanie, Mongolie, Vietnam).

• Mme Park Geun-hye a été élue

présidente de Corée du sud le 19 décembre dernier pour un mandat de cinq ans non renouvelable, sur un programme conservateur, mais plus ouvert que son prédécesseur Lee Myung Bak, notamment pour les relations avec le voisin nord-coréen.

• Elle est la fille du général Park Chung Hee qui a dirigé le pays de 1961 à 1979, date de son assassinat, dictateur autoritaire mais aussi père du miracle économique coréen. C’est désormais une véritable démocratie, même si la vie politique locale est parfois agitée.

• Le pays doit faire face à un vieillissement important de sa population. Son système de retraite, assez récent, ne bénéficie pas à l’ensemble de la population. La montée du chômage des jeunes est également préoccupante.

• Le nationalisme coréen est très vif, tant en ce qui concerne les iles contestées avec le Japon (Tokdo) que pour la protection des intérêts autochtones face aux investisseurs étrangers.

• Le « can do spirit » coréen, la solidarité face à l’adversité, l’excellence du système éducatif –souvent brutal - permettent de comprendre la capacité récurrente de rebond de la société coréenne face à chaque grande crise (1998, 2009…)

Asie du Nord-Est

4 HEC Eurasia Institute

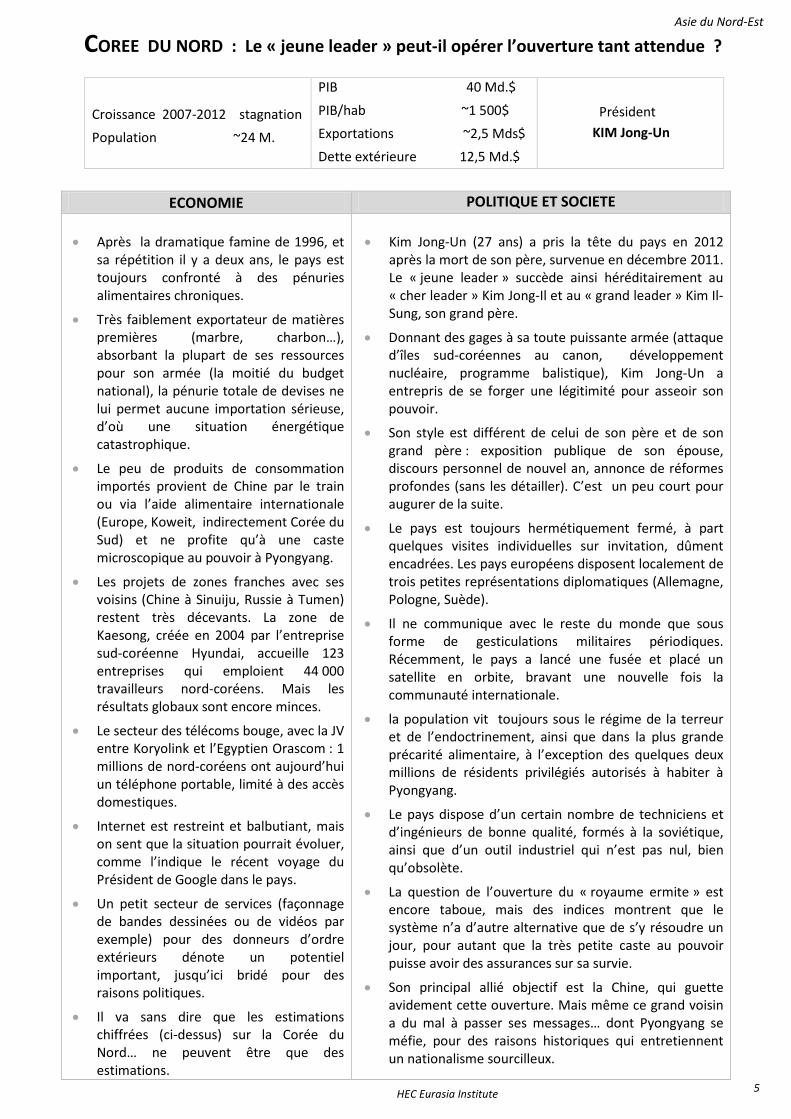

COREE DU NORD : Le « jeune leader » peut-il opérer l’ouverture tant attendue ?

Croissance 2007-2012 stagnation

Population ~24 M.

PIB 40 Md.$

PIB/hab ~1 500$

Exportations ~2,5 Mds$

Dette extérieure 12,5 Md.$

ECONOMIE POLITIQUE ET SOCIETE

• Après la dramatique famine de 1996, et sa répétition il y a deux ans, le pays est toujours confronté à des pénuries alimentaires chroniques.

• Très faiblement exportateur de matières premières (marbre, charbon…), absorbant la plupart de ses ressources pour son armée (la moitié du budget national), la pénurie totale de devises ne lui permet aucune importation sérieuse, d’où une situation énergétique catastrophique.

• Le peu de produits de consommation importés provient de Chine par le train ou via l’aide alimentaire internationale (Europe, Koweit, indirectement Corée du Sud) et ne profite qu’à une caste microscopique au pouvoir à Pyongyang.

• Les projets de zones franches avec ses voisins (Chine à Sinuiju, Russie à Tumen) restent très décevants. La zone de Kaesong, créée en 2004 par l’entreprise sud-coréenne Hyundai, accueille 123 entreprises qui emploient 44 000 travailleurs nord-coréens. Mais les résultats globaux sont encore minces.

• Le secteur des télécoms bouge, avec la JV entre Koryolink et l’Egyptien Orascom : 1 millions de nord-coréens ont aujourd’hui un téléphone portable, limité à des accès domestiques.

• Internet est restreint et balbutiant, mais on sent que la situation pourrait évoluer, comme l’indique le récent voyage du Président de Google dans le pays.

• Un petit secteur de services (façonnage de bandes dessinées ou de vidéos par exemple) pour des donneurs d’ordre extérieurs dénote un potentiel important, jusqu’ici bridé pour des raisons politiques.

• Il va sans dire que les estimations chiffrées (ci-dessus) sur la Corée du Nord… ne peuvent être que des estimations.

• Kim Jong-Un (27 ans) a pris la tête du pays en 2012

après la mort de son père, survenue en décembre 2011. Le « jeune leader » succède ainsi héréditairement au « cher leader » Kim Jong-Il et au « grand leader » Kim Il-Sung, son grand père.

• Donnant des gages à sa toute puissante armée (attaque d’îles sud-coréennes au canon, développement nucléaire, programme balistique), Kim Jong-Un a entrepris de se forger une légitimité pour asseoir son pouvoir.

• Son style est différent de celui de son père et de son grand père : exposition publique de son épouse, discours personnel de nouvel an, annonce de réformes profondes (sans les détailler). C’est un peu court pour augurer de la suite.

• Le pays est toujours hermétiquement fermé, à part quelques visites individuelles sur invitation, dûment encadrées. Les pays européens disposent localement de trois petites représentations diplomatiques (Allemagne, Pologne, Suède).

• Il ne communique avec le reste du monde que sous forme de gesticulations militaires périodiques. Récemment, le pays a lancé une fusée et placé un satellite en orbite, bravant une nouvelle fois la communauté internationale.

• la population vit toujours sous le régime de la terreur et de l’endoctrinement, ainsi que dans la plus grande précarité alimentaire, à l’exception des quelques deux millions de résidents privilégiés autorisés à habiter à Pyongyang.

• Le pays dispose d’un certain nombre de techniciens et d’ingénieurs de bonne qualité, formés à la soviétique, ainsi que d’un outil industriel qui n’est pas nul, bien qu’obsolète.

• La question de l’ouverture du « royaume ermite » est encore taboue, mais des indices montrent que le système n’a d’autre alternative que de s’y résoudre un jour, pour autant que la très petite caste au pouvoir puisse avoir des assurances sur sa survie.

• Son principal allié objectif est la Chine, qui guette avidement cette ouverture. Mais même ce grand voisin a du mal à passer ses messages… dont Pyongyang se méfie, pour des raisons historiques qui entretiennent un nationalisme sourcilleux.

5

Président KIM Jong-Un

Asie du Nord-Est

HEC Eurasia Institute

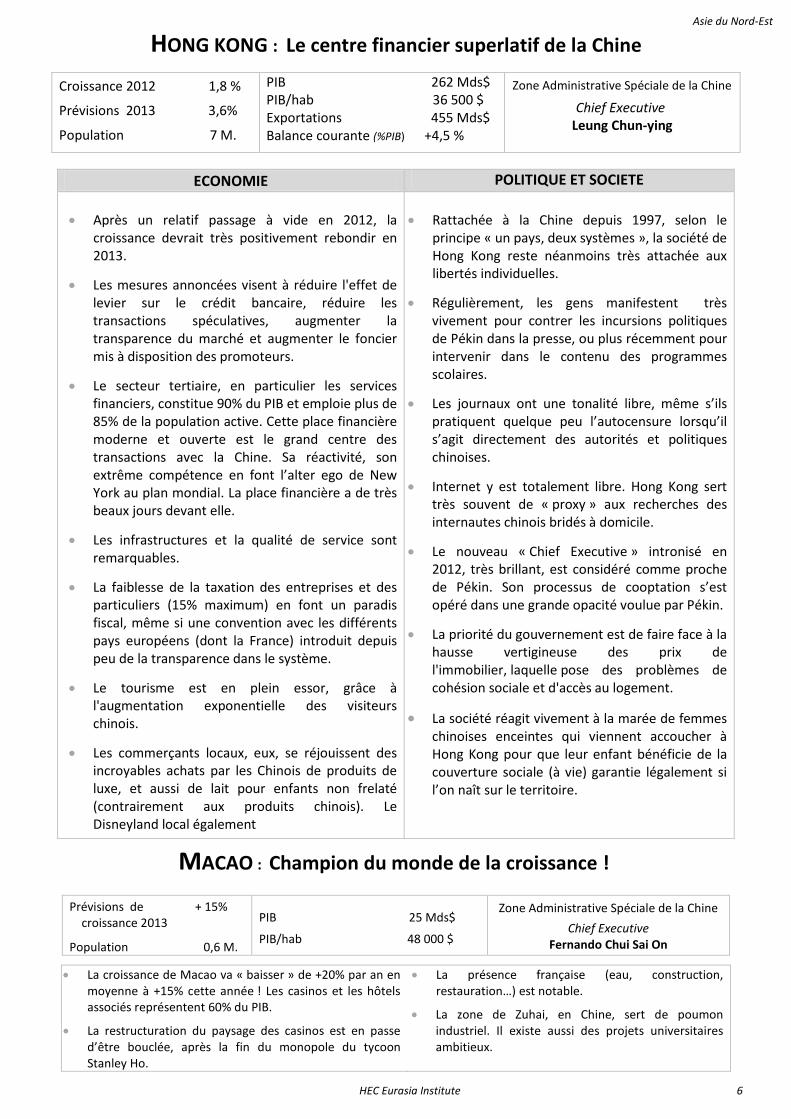

HONG KONG : Le centre financier superlatif de la Chine

MACAO : Champion du monde de la croissance !

Croissance 2012 1,8 %

Prévisions 2013 3,6%

Population 7 M.

PIB 262 Mds$ PIB/hab 36 500 $ Exportations 455 Mds$ Balance courante (%PIB) +4,5 %

Zone Administrative Spéciale de la Chine

Chief Executive Leung Chun-ying

ECONOMIE POLITIQUE ET SOCIETE

• Après un relatif passage à vide en 2012, la croissance devrait très positivement rebondir en 2013.

• Les mesures annoncées visent à réduire l'effet de levier sur le crédit bancaire, réduire les transactions spéculatives, augmenter la transparence du marché et augmenter le foncier mis à disposition des promoteurs.

• Le secteur tertiaire, en particulier les services financiers, constitue 90% du PIB et emploie plus de 85% de la population active. Cette place financière moderne et ouverte est le grand centre des transactions avec la Chine. Sa réactivité, son extrême compétence en font l’alter ego de New York au plan mondial. La place financière a de très beaux jours devant elle.

• Les infrastructures et la qualité de service sont remarquables.

• La faiblesse de la taxation des entreprises et des particuliers (15% maximum) en font un paradis fiscal, même si une convention avec les différents pays européens (dont la France) introduit depuis peu de la transparence dans le système.

• Le tourisme est en plein essor, grâce à l'augmentation exponentielle des visiteurs chinois.

• Les commerçants locaux, eux, se réjouissent des incroyables achats par les Chinois de produits de luxe, et aussi de lait pour enfants non frelaté (contrairement aux produits chinois). Le Disneyland local également

• Rattachée à la Chine depuis 1997, selon le

principe « un pays, deux systèmes », la société de Hong Kong reste néanmoins très attachée aux libertés individuelles.

• Régulièrement, les gens manifestent très vivement pour contrer les incursions politiques de Pékin dans la presse, ou plus récemment pour intervenir dans le contenu des programmes scolaires.

• Les journaux ont une tonalité libre, même s’ils pratiquent quelque peu l’autocensure lorsqu’il s’agit directement des autorités et politiques chinoises.

• Internet y est totalement libre. Hong Kong sert très souvent de « proxy » aux recherches des internautes chinois bridés à domicile.

• Le nouveau « Chief Executive » intronisé en 2012, très brillant, est considéré comme proche de Pékin. Son processus de cooptation s’est opéré dans une grande opacité voulue par Pékin.

• La priorité du gouvernement est de faire face à la hausse vertigineuse des prix de l'immobilier, laquelle pose des problèmes de cohésion sociale et d'accès au logement.

• La société réagit vivement à la marée de femmes chinoises enceintes qui viennent accoucher à Hong Kong pour que leur enfant bénéficie de la couverture sociale (à vie) garantie légalement si l’on naît sur le territoire.

• La croissance de Macao va « baisser » de +20% par an en moyenne à +15% cette année ! Les casinos et les hôtels associés représentent 60% du PIB.

• La restructuration du paysage des casinos est en passe d’être bouclée, après la fin du monopole du tycoon Stanley Ho.

• La présence française (eau, construction, restauration…) est notable.

• La zone de Zuhai, en Chine, sert de poumon industriel. Il existe aussi des projets universitaires ambitieux.

Prévisions de + 15% croissance 2013

Population 0,6 M.

PIB 25 Mds$

PIB/hab 48 000 $

Zone Administrative Spéciale de la Chine

Chief Executive Fernando Chui Sai On

Asie du Nord-Est

HEC Eurasia Institute 6

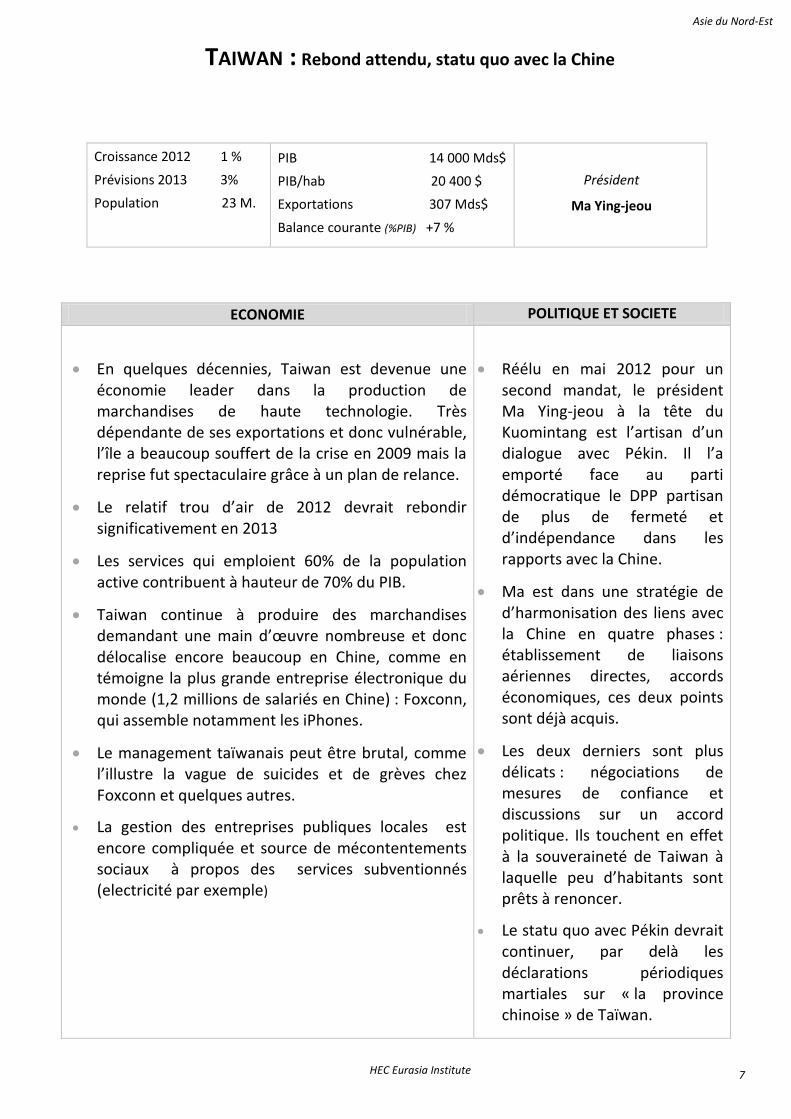

TAIWAN : Rebond attendu, statu quo avec la Chine

ECONOMIE POLITIQUE ET SOCIETE

• En quelques décennies, Taiwan est devenue une économie leader dans la production de marchandises de haute technologie. Très dépendante de ses exportations et donc vulnérable, l’île a beaucoup souffert de la crise en 2009 mais la reprise fut spectaculaire grâce à un plan de relance.

• Le relatif trou d’air de 2012 devrait rebondir significativement en 2013

• Les services qui emploient 60% de la population active contribuent à hauteur de 70% du PIB.

• Taiwan continue à produire des marchandises demandant une main d’œuvre nombreuse et donc délocalise encore beaucoup en Chine, comme en témoigne la plus grande entreprise électronique du monde (1,2 millions de salariés en Chine) : Foxconn, qui assemble notamment les iPhones.

• Le management taïwanais peut être brutal, comme l’illustre la vague de suicides et de grèves chez Foxconn et quelques autres.

• La gestion des entreprises publiques locales est encore compliquée et source de mécontentements sociaux à propos des services subventionnés (electricité par exemple)

• Réélu en mai 2012 pour un second mandat, le président Ma Ying-jeou à la tête du Kuomintang est l’artisan d’un dialogue avec Pékin. Il l’a emporté face au parti démocratique le DPP partisan de plus de fermeté et d’indépendance dans les rapports avec la Chine.

• Ma est dans une stratégie de d’harmonisation des liens avec la Chine en quatre phases : établissement de liaisons aériennes directes, accords économiques, ces deux points sont déjà acquis.

• Les deux derniers sont plus délicats : négociations de mesures de confiance et discussions sur un accord politique. Ils touchent en effet à la souveraineté de Taiwan à laquelle peu d’habitants sont prêts à renoncer.

• Le statu quo avec Pékin devrait continuer, par delà les déclarations périodiques martiales sur « la province chinoise » de Taïwan.

Croissance 2012 1 %

Prévisions 2013 3%

Population 23 M.

PIB 14 000 Mds$

PIB/hab 20 400 $

Exportations 307 Mds$

Balance courante (%PIB) +7 %

Asie du Nord-Est

Président

Ma Ying-jeou

HEC Eurasia Institute 7

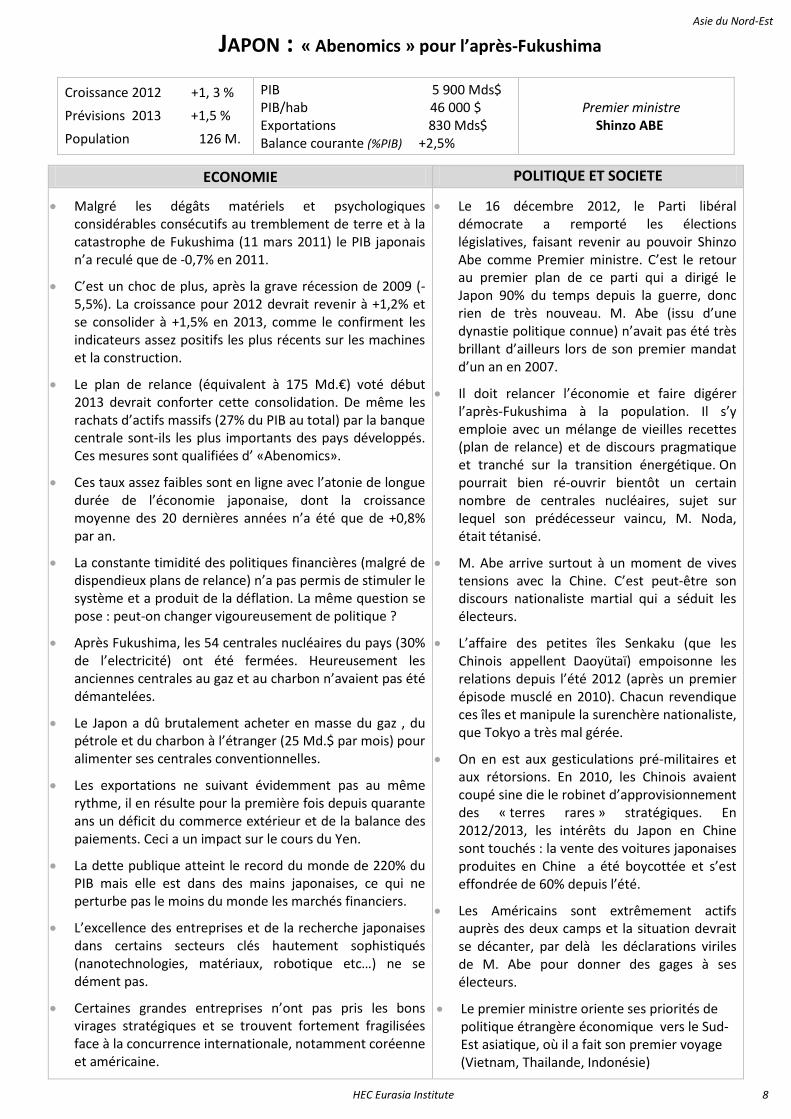

JAPON : « Abenomics » pour l’après-Fukushima

Croissance 2012 +1, 3 %

Prévisions 2013 +1,5 %

Population 126 M.

PIB 5 900 Mds$ PIB/hab 46 000 $ Exportations 830 Mds$ Balance courante (%PIB) +2,5%

Premier ministre

Shinzo ABE

ECONOMIE POLITIQUE ET SOCIETE

• Malgré les dégâts matériels et psychologiques considérables consécutifs au tremblement de terre et à la catastrophe de Fukushima (11 mars 2011) le PIB japonais n’a reculé que de -0,7% en 2011.

• C’est un choc de plus, après la grave récession de 2009 (-5,5%). La croissance pour 2012 devrait revenir à +1,2% et se consolider à +1,5% en 2013, comme le confirment les indicateurs assez positifs les plus récents sur les machines et la construction.

• Le plan de relance (équivalent à 175 Md.€) voté début 2013 devrait conforter cette consolidation. De même les rachats d’actifs massifs (27% du PIB au total) par la banque centrale sont-ils les plus importants des pays développés. Ces mesures sont qualifiées d’ «Abenomics».

• Ces taux assez faibles sont en ligne avec l’atonie de longue durée de l’économie japonaise, dont la croissance moyenne des 20 dernières années n’a été que de +0,8% par an.

• La constante timidité des politiques financières (malgré de dispendieux plans de relance) n’a pas permis de stimuler le système et a produit de la déflation. La même question se pose : peut-on changer vigoureusement de politique ?

• Après Fukushima, les 54 centrales nucléaires du pays (30% de l’electricité) ont été fermées. Heureusement les anciennes centrales au gaz et au charbon n’avaient pas été démantelées.

• Le Japon a dû brutalement acheter en masse du gaz , du pétrole et du charbon à l’étranger (25 Md.$ par mois) pour alimenter ses centrales conventionnelles.

• Les exportations ne suivant évidemment pas au même rythme, il en résulte pour la première fois depuis quarante ans un déficit du commerce extérieur et de la balance des paiements. Ceci a un impact sur le cours du Yen.

• La dette publique atteint le record du monde de 220% du PIB mais elle est dans des mains japonaises, ce qui ne perturbe pas le moins du monde les marchés financiers.

• L’excellence des entreprises et de la recherche japonaises dans certains secteurs clés hautement sophistiqués (nanotechnologies, matériaux, robotique etc…) ne se dément pas.

• Certaines grandes entreprises n’ont pas pris les bons virages stratégiques et se trouvent fortement fragilisées face à la concurrence internationale, notamment coréenne et américaine.

• Le 16 décembre 2012, le Parti libéral démocrate a remporté les élections législatives, faisant revenir au pouvoir Shinzo Abe comme Premier ministre. C’est le retour au premier plan de ce parti qui a dirigé le Japon 90% du temps depuis la guerre, donc rien de très nouveau. M. Abe (issu d’une dynastie politique connue) n’avait pas été très brillant d’ailleurs lors de son premier mandat d’un an en 2007.

• Il doit relancer l’économie et faire digérer l’après-Fukushima à la population. Il s’y emploie avec un mélange de vieilles recettes (plan de relance) et de discours pragmatique et tranché sur la transition énergétique. On pourrait bien ré-ouvrir bientôt un certain nombre de centrales nucléaires, sujet sur lequel son prédécesseur vaincu, M. Noda, était tétanisé.

• M. Abe arrive surtout à un moment de vives tensions avec la Chine. C’est peut-être son discours nationaliste martial qui a séduit les électeurs.

• L’affaire des petites îles Senkaku (que les Chinois appellent Daoyütaï) empoisonne les relations depuis l’été 2012 (après un premier épisode musclé en 2010). Chacun revendique ces îles et manipule la surenchère nationaliste, que Tokyo a très mal gérée.

• On en est aux gesticulations pré-militaires et aux rétorsions. En 2010, les Chinois avaient coupé sine die le robinet d’approvisionnement des « terres rares » stratégiques. En 2012/2013, les intérêts du Japon en Chine sont touchés : la vente des voitures japonaises produites en Chine a été boycottée et s’est effondrée de 60% depuis l’été.

• Les Américains sont extrêmement actifs auprès des deux camps et la situation devrait se décanter, par delà les déclarations viriles de M. Abe pour donner des gages à ses électeurs.

• Le premier ministre oriente ses priorités de politique étrangère économique vers le Sud-Est asiatique, où il a fait son premier voyage (Vietnam, Thailande, Indonésie)

Asie du Nord-Est

HEC Eurasia Institute 8

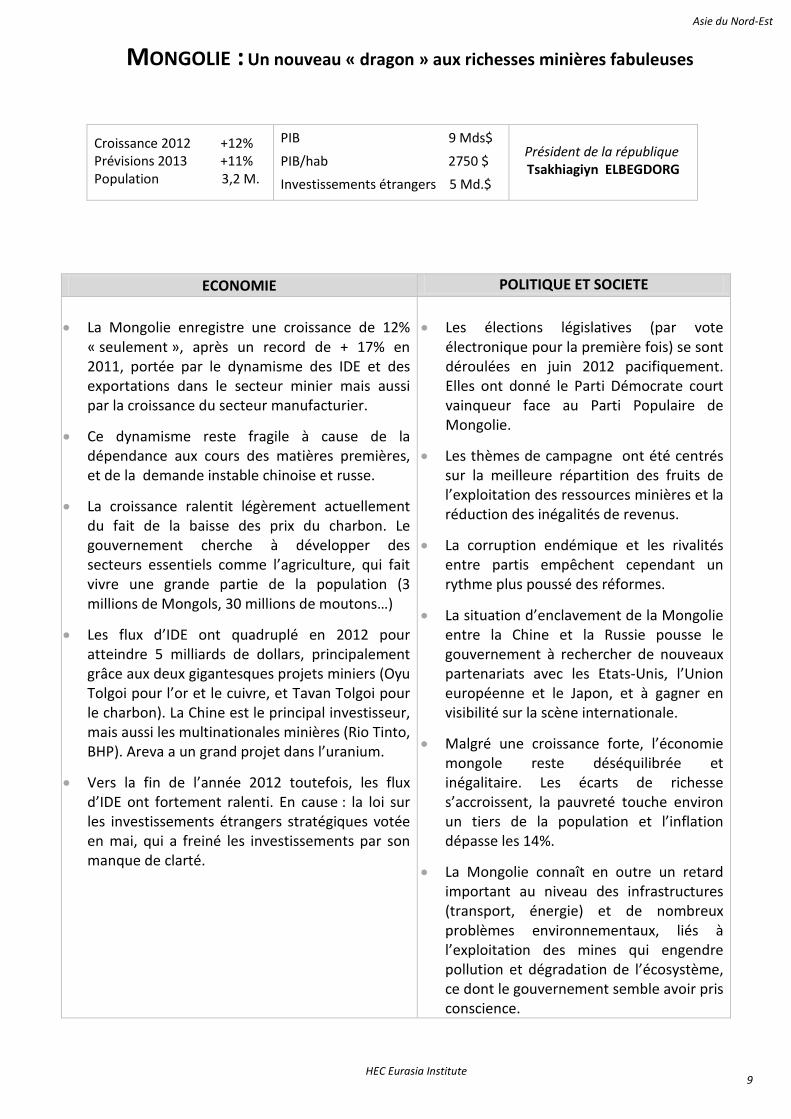

MONGOLIE : Un nouveau « dragon » aux richesses minières fabuleuses

Croissance 2012 +12% Prévisions 2013 +11% Population 3,2 M.

PIB 9 Mds$

PIB/hab 2750 $

Investissements étrangers 5 Md.$

Président de la république Tsakhiagiyn ELBEGDORG

ECONOMIE POLITIQUE ET SOCIETE

• La Mongolie enregistre une croissance de 12% « seulement », après un record de + 17% en 2011, portée par le dynamisme des IDE et des exportations dans le secteur minier mais aussi par la croissance du secteur manufacturier.

• Ce dynamisme reste fragile à cause de la dépendance aux cours des matières premières, et de la demande instable chinoise et russe.

• La croissance ralentit légèrement actuellement du fait de la baisse des prix du charbon. Le gouvernement cherche à développer des secteurs essentiels comme l’agriculture, qui fait vivre une grande partie de la population (3 millions de Mongols, 30 millions de moutons…)

• Les flux d’IDE ont quadruplé en 2012 pour atteindre 5 milliards de dollars, principalement grâce aux deux gigantesques projets miniers (Oyu Tolgoi pour l’or et le cuivre, et Tavan Tolgoi pour le charbon). La Chine est le principal investisseur, mais aussi les multinationales minières (Rio Tinto, BHP). Areva a un grand projet dans l’uranium.

• Vers la fin de l’année 2012 toutefois, les flux d’IDE ont fortement ralenti. En cause : la loi sur les investissements étrangers stratégiques votée en mai, qui a freiné les investissements par son manque de clarté.

• Les élections législatives (par vote

électronique pour la première fois) se sont déroulées en juin 2012 pacifiquement. Elles ont donné le Parti Démocrate court vainqueur face au Parti Populaire de Mongolie.

• Les thèmes de campagne ont été centrés sur la meilleure répartition des fruits de l’exploitation des ressources minières et la réduction des inégalités de revenus.

• La corruption endémique et les rivalités entre partis empêchent cependant un rythme plus poussé des réformes.

• La situation d’enclavement de la Mongolie entre la Chine et la Russie pousse le gouvernement à rechercher de nouveaux partenariats avec les Etats-Unis, l’Union européenne et le Japon, et à gagner en visibilité sur la scène internationale.

• Malgré une croissance forte, l’économie mongole reste déséquilibrée et inégalitaire. Les écarts de richesse s’accroissent, la pauvreté touche environ un tiers de la population et l’inflation dépasse les 14%.

• La Mongolie connaît en outre un retard important au niveau des infrastructures (transport, énergie) et de nombreux problèmes environnementaux, liés à l’exploitation des mines qui engendre pollution et dégradation de l’écosystème, ce dont le gouvernement semble avoir pris conscience.

Asie du Nord-Est

HEC Eurasia Institute 9

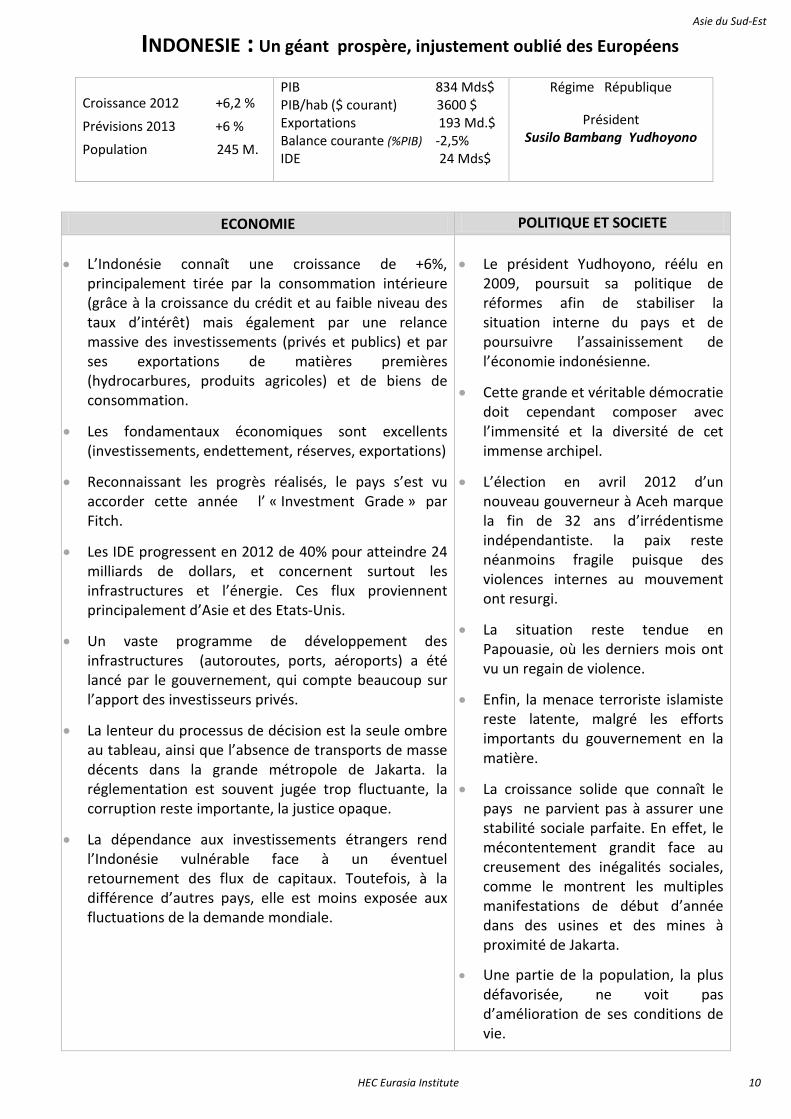

INDONESIE : Un géant prospère, injustement oublié des Européens

Croissance 2012 +6,2 %

Prévisions 2013 +6 %

Population 245 M.

PIB 834 Mds$ PIB/hab ($ courant) 3600 $ Exportations 193 Md.$ Balance courante (%PIB) -2,5% IDE 24 Mds$

Régime République

Président Susilo Bambang Yudhoyono

ECONOMIE POLITIQUE ET SOCIETE

• L’Indonésie connaît une croissance de +6%, principalement tirée par la consommation intérieure (grâce à la croissance du crédit et au faible niveau des taux d’intérêt) mais également par une relance massive des investissements (privés et publics) et par ses exportations de matières premières (hydrocarbures, produits agricoles) et de biens de consommation.

• Les fondamentaux économiques sont excellents (investissements, endettement, réserves, exportations)

• Reconnaissant les progrès réalisés, le pays s’est vu accorder cette année l’ « Investment Grade » par Fitch.

• Les IDE progressent en 2012 de 40% pour atteindre 24 milliards de dollars, et concernent surtout les infrastructures et l’énergie. Ces flux proviennent principalement d’Asie et des Etats-Unis.

• Un vaste programme de développement des infrastructures (autoroutes, ports, aéroports) a été lancé par le gouvernement, qui compte beaucoup sur l’apport des investisseurs privés.

• La lenteur du processus de décision est la seule ombre au tableau, ainsi que l’absence de transports de masse décents dans la grande métropole de Jakarta. la réglementation est souvent jugée trop fluctuante, la corruption reste importante, la justice opaque.

• La dépendance aux investissements étrangers rend l’Indonésie vulnérable face à un éventuel retournement des flux de capitaux. Toutefois, à la différence d’autres pays, elle est moins exposée aux fluctuations de la demande mondiale.

• Le président Yudhoyono, réélu en

2009, poursuit sa politique de réformes afin de stabiliser la situation interne du pays et de poursuivre l’assainissement de l’économie indonésienne.

• Cette grande et véritable démocratie doit cependant composer avec l’immensité et la diversité de cet immense archipel.

• L’élection en avril 2012 d’un nouveau gouverneur à Aceh marque la fin de 32 ans d’irrédentisme indépendantiste. la paix reste néanmoins fragile puisque des violences internes au mouvement ont resurgi.

• La situation reste tendue en Papouasie, où les derniers mois ont vu un regain de violence.

• Enfin, la menace terroriste islamiste reste latente, malgré les efforts importants du gouvernement en la matière.

• La croissance solide que connaît le pays ne parvient pas à assurer une stabilité sociale parfaite. En effet, le mécontentement grandit face au creusement des inégalités sociales, comme le montrent les multiples manifestations de début d’année dans des usines et des mines à proximité de Jakarta.

• Une partie de la population, la plus défavorisée, ne voit pas d’amélioration de ses conditions de vie.

Asie du Sud-Est

HEC Eurasia Institute 10

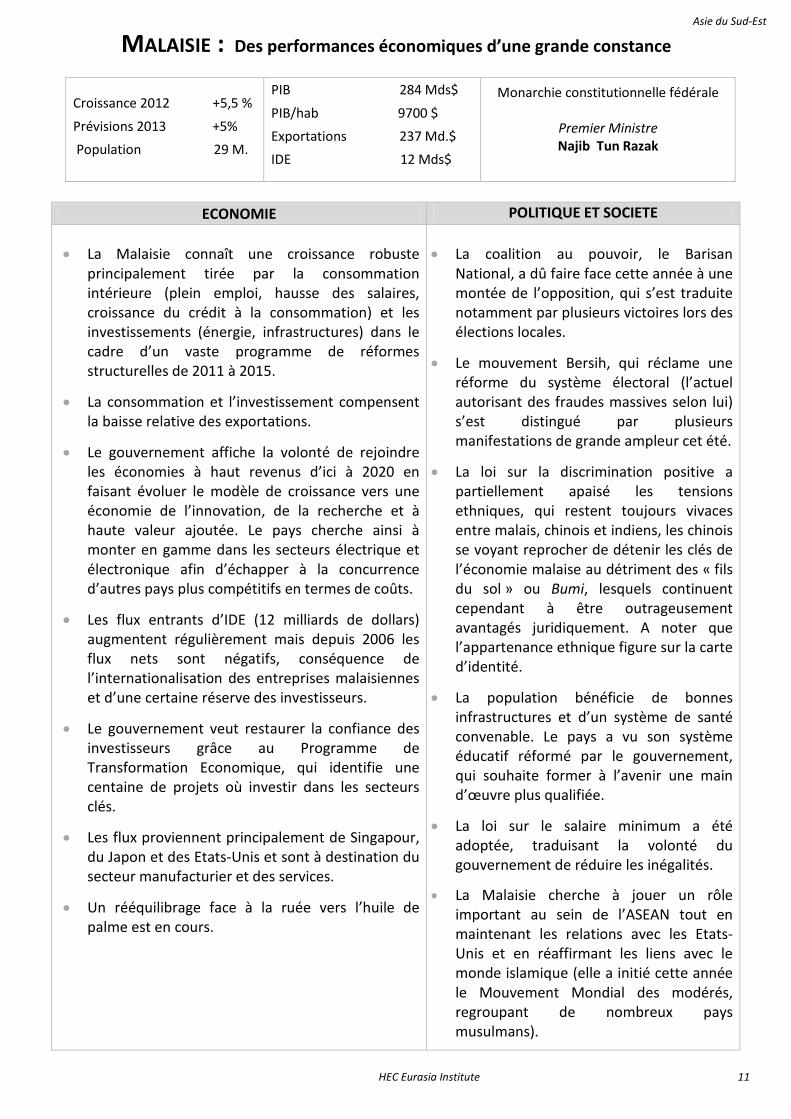

MALAISIE : Des performances économiques d’une grande constance

Croissance 2012 +5,5 %

Prévisions 2013 +5%

Population 29 M.

PIB 284 Mds$

PIB/hab 9700 $

Exportations 237 Md.$

IDE 12 Mds$

Monarchie constitutionnelle fédérale

Premier Ministre Najib Tun Razak

ECONOMIE POLITIQUE ET SOCIETE

• La Malaisie connaît une croissance robuste principalement tirée par la consommation intérieure (plein emploi, hausse des salaires, croissance du crédit à la consommation) et les investissements (énergie, infrastructures) dans le cadre d’un vaste programme de réformes structurelles de 2011 à 2015.

• La consommation et l’investissement compensent la baisse relative des exportations.

• Le gouvernement affiche la volonté de rejoindre les économies à haut revenus d’ici à 2020 en faisant évoluer le modèle de croissance vers une économie de l’innovation, de la recherche et à haute valeur ajoutée. Le pays cherche ainsi à monter en gamme dans les secteurs électrique et électronique afin d’échapper à la concurrence d’autres pays plus compétitifs en termes de coûts.

• Les flux entrants d’IDE (12 milliards de dollars) augmentent régulièrement mais depuis 2006 les flux nets sont négatifs, conséquence de l’internationalisation des entreprises malaisiennes et d’une certaine réserve des investisseurs.

• Le gouvernement veut restaurer la confiance des investisseurs grâce au Programme de Transformation Economique, qui identifie une centaine de projets où investir dans les secteurs clés.

• Les flux proviennent principalement de Singapour, du Japon et des Etats-Unis et sont à destination du secteur manufacturier et des services.

• Un rééquilibrage face à la ruée vers l’huile de palme est en cours.

• La coalition au pouvoir, le Barisan

National, a dû faire face cette année à une montée de l’opposition, qui s’est traduite notamment par plusieurs victoires lors des élections locales.

• Le mouvement Bersih, qui réclame une réforme du système électoral (l’actuel autorisant des fraudes massives selon lui) s’est distingué par plusieurs manifestations de grande ampleur cet été.

• La loi sur la discrimination positive a partiellement apaisé les tensions ethniques, qui restent toujours vivaces entre malais, chinois et indiens, les chinois se voyant reprocher de détenir les clés de l’économie malaise au détriment des « fils du sol » ou Bumi, lesquels continuent cependant à être outrageusement avantagés juridiquement. A noter que l’appartenance ethnique figure sur la carte d’identité.

• La population bénéficie de bonnes infrastructures et d’un système de santé convenable. Le pays a vu son système éducatif réformé par le gouvernement, qui souhaite former à l’avenir une main d’œuvre plus qualifiée.

• La loi sur le salaire minimum a été adoptée, traduisant la volonté du gouvernement de réduire les inégalités.

• La Malaisie cherche à jouer un rôle important au sein de l’ASEAN tout en maintenant les relations avec les Etats-Unis et en réaffirmant les liens avec le monde islamique (elle a initié cette année le Mouvement Mondial des modérés, regroupant de nombreux pays musulmans).

Asie du Sud-Est

HEC Eurasia Institute 11

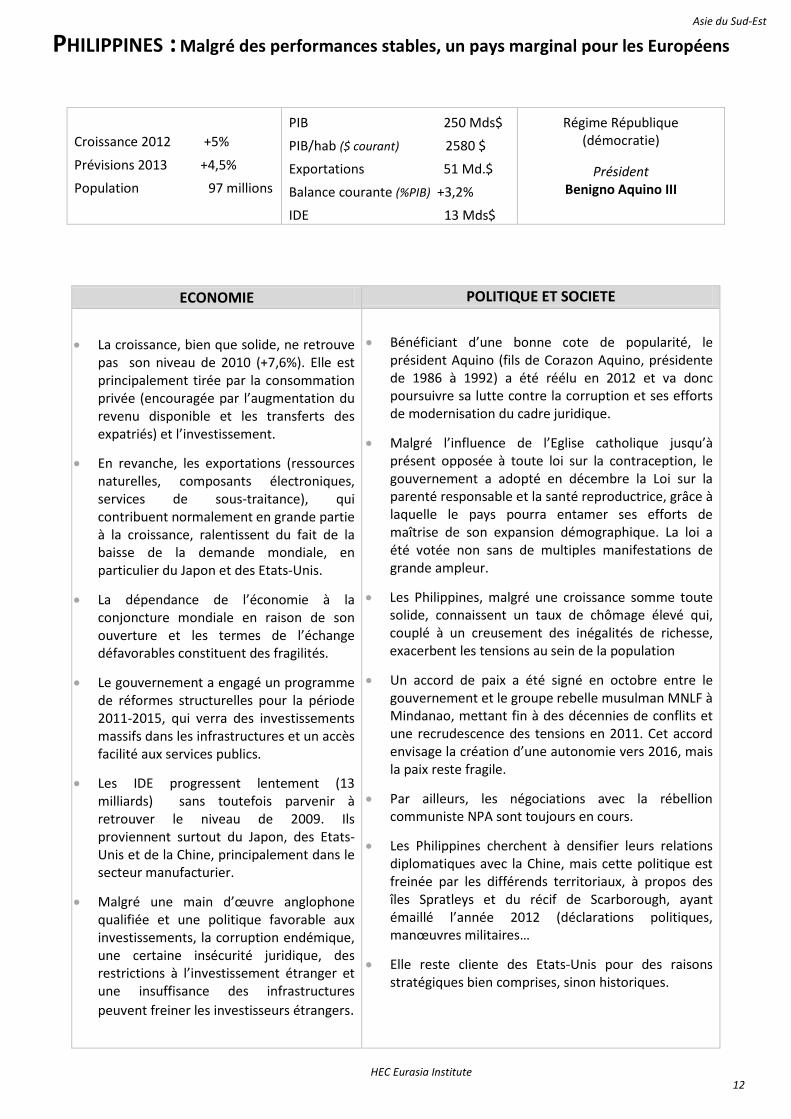

PHILIPPINES : Malgré des performances stables, un pays marginal pour les Européens

Croissance 2012 +5%

Prévisions 2013 +4,5%

Population 97 millions

PIB 250 Mds$

PIB/hab ($ courant) 2580 $

Exportations 51 Md.$

Balance courante (%PIB) +3,2%

IDE 13 Mds$

Régime République (démocratie)

Président Benigno Aquino III

ECONOMIE POLITIQUE ET SOCIETE

• La croissance, bien que solide, ne retrouve pas son niveau de 2010 (+7,6%). Elle est principalement tirée par la consommation privée (encouragée par l’augmentation du revenu disponible et les transferts des expatriés) et l’investissement.

• En revanche, les exportations (ressources naturelles, composants électroniques, services de sous-traitance), qui contribuent normalement en grande partie à la croissance, ralentissent du fait de la baisse de la demande mondiale, en particulier du Japon et des Etats-Unis.

• La dépendance de l’économie à la conjoncture mondiale en raison de son ouverture et les termes de l’échange défavorables constituent des fragilités.

• Le gouvernement a engagé un programme de réformes structurelles pour la période 2011-2015, qui verra des investissements massifs dans les infrastructures et un accès facilité aux services publics.

• Les IDE progressent lentement (13 milliards) sans toutefois parvenir à retrouver le niveau de 2009. Ils proviennent surtout du Japon, des Etats-Unis et de la Chine, principalement dans le secteur manufacturier.

• Malgré une main d’œuvre anglophone qualifiée et une politique favorable aux investissements, la corruption endémique, une certaine insécurité juridique, des restrictions à l’investissement étranger et une insuffisance des infrastructures peuvent freiner les investisseurs étrangers.

• Bénéficiant d’une bonne cote de popularité, le président Aquino (fils de Corazon Aquino, présidente de 1986 à 1992) a été réélu en 2012 et va donc poursuivre sa lutte contre la corruption et ses efforts de modernisation du cadre juridique.

• Malgré l’influence de l’Eglise catholique jusqu’à présent opposée à toute loi sur la contraception, le gouvernement a adopté en décembre la Loi sur la parenté responsable et la santé reproductrice, grâce à laquelle le pays pourra entamer ses efforts de maîtrise de son expansion démographique. La loi a été votée non sans de multiples manifestations de grande ampleur.

• Les Philippines, malgré une croissance somme toute solide, connaissent un taux de chômage élevé qui, couplé à un creusement des inégalités de richesse, exacerbent les tensions au sein de la population

• Un accord de paix a été signé en octobre entre le gouvernement et le groupe rebelle musulman MNLF à Mindanao, mettant fin à des décennies de conflits et une recrudescence des tensions en 2011. Cet accord envisage la création d’une autonomie vers 2016, mais la paix reste fragile.

• Par ailleurs, les négociations avec la rébellion communiste NPA sont toujours en cours.

• Les Philippines cherchent à densifier leurs relations diplomatiques avec la Chine, mais cette politique est freinée par les différends territoriaux, à propos des îles Spratleys et du récif de Scarborough, ayant émaillé l’année 2012 (déclarations politiques, manœuvres militaires…

• Elle reste cliente des Etats-Unis pour des raisons stratégiques bien comprises, sinon historiques.

Asie du Sud-Est

HEC Eurasia Institute 12

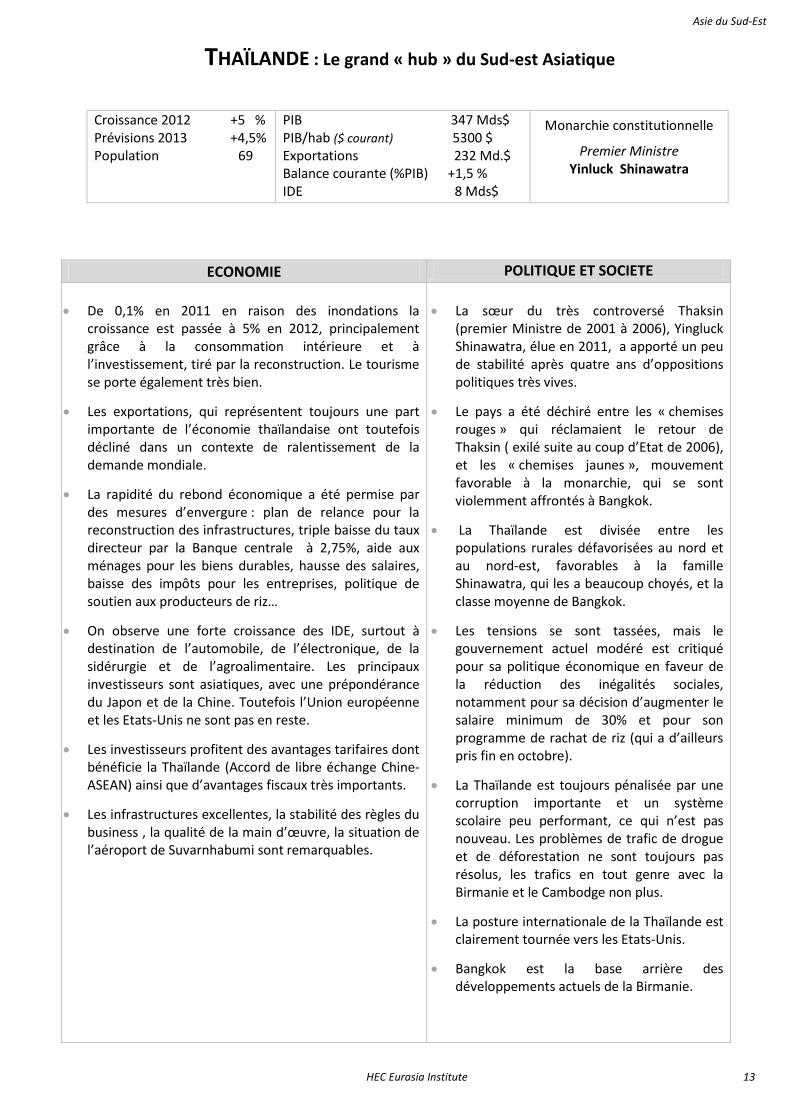

THAÏLANDE : Le grand « hub » du Sud-est Asiatique

Croissance 2012 +5 % Prévisions 2013 +4,5% Population 69

PIB 347 Mds$ PIB/hab ($ courant) 5300 $ Exportations 232 Md.$ Balance courante (%PIB) +1,5 % IDE 8 Mds$

Monarchie constitutionnelle

Premier Ministre Yinluck Shinawatra

ECONOMIE POLITIQUE ET SOCIETE

• De 0,1% en 2011 en raison des inondations la croissance est passée à 5% en 2012, principalement grâce à la consommation intérieure et à l’investissement, tiré par la reconstruction. Le tourisme se porte également très bien.

• Les exportations, qui représentent toujours une part importante de l’économie thaïlandaise ont toutefois décliné dans un contexte de ralentissement de la demande mondiale.

• La rapidité du rebond économique a été permise par des mesures d’envergure : plan de relance pour la reconstruction des infrastructures, triple baisse du taux directeur par la Banque centrale à 2,75%, aide aux ménages pour les biens durables, hausse des salaires, baisse des impôts pour les entreprises, politique de soutien aux producteurs de riz…

• On observe une forte croissance des IDE, surtout à destination de l’automobile, de l’électronique, de la sidérurgie et de l’agroalimentaire. Les principaux investisseurs sont asiatiques, avec une prépondérance du Japon et de la Chine. Toutefois l’Union européenne et les Etats-Unis ne sont pas en reste.

• Les investisseurs profitent des avantages tarifaires dont bénéficie la Thaïlande (Accord de libre échange Chine-ASEAN) ainsi que d’avantages fiscaux très importants.

• Les infrastructures excellentes, la stabilité des règles du business , la qualité de la main d’œuvre, la situation de l’aéroport de Suvarnhabumi sont remarquables.

• La sœur du très controversé Thaksin

(premier Ministre de 2001 à 2006), Yingluck Shinawatra, élue en 2011, a apporté un peu de stabilité après quatre ans d’oppositions politiques très vives.

• Le pays a été déchiré entre les « chemises rouges » qui réclamaient le retour de Thaksin ( exilé suite au coup d’Etat de 2006), et les « chemises jaunes », mouvement favorable à la monarchie, qui se sont violemment affrontés à Bangkok.

• La Thaïlande est divisée entre les populations rurales défavorisées au nord et au nord-est, favorables à la famille Shinawatra, qui les a beaucoup choyés, et la classe moyenne de Bangkok.

• Les tensions se sont tassées, mais le gouvernement actuel modéré est critiqué pour sa politique économique en faveur de la réduction des inégalités sociales, notamment pour sa décision d’augmenter le salaire minimum de 30% et pour son programme de rachat de riz (qui a d’ailleurs pris fin en octobre).

• La Thaïlande est toujours pénalisée par une corruption importante et un système scolaire peu performant, ce qui n’est pas nouveau. Les problèmes de trafic de drogue et de déforestation ne sont toujours pas résolus, les trafics en tout genre avec la Birmanie et le Cambodge non plus.

• La posture internationale de la Thaïlande est clairement tournée vers les Etats-Unis.

• Bangkok est la base arrière des développements actuels de la Birmanie.

Asie du Sud-Est

HEC Eurasia Institute 13

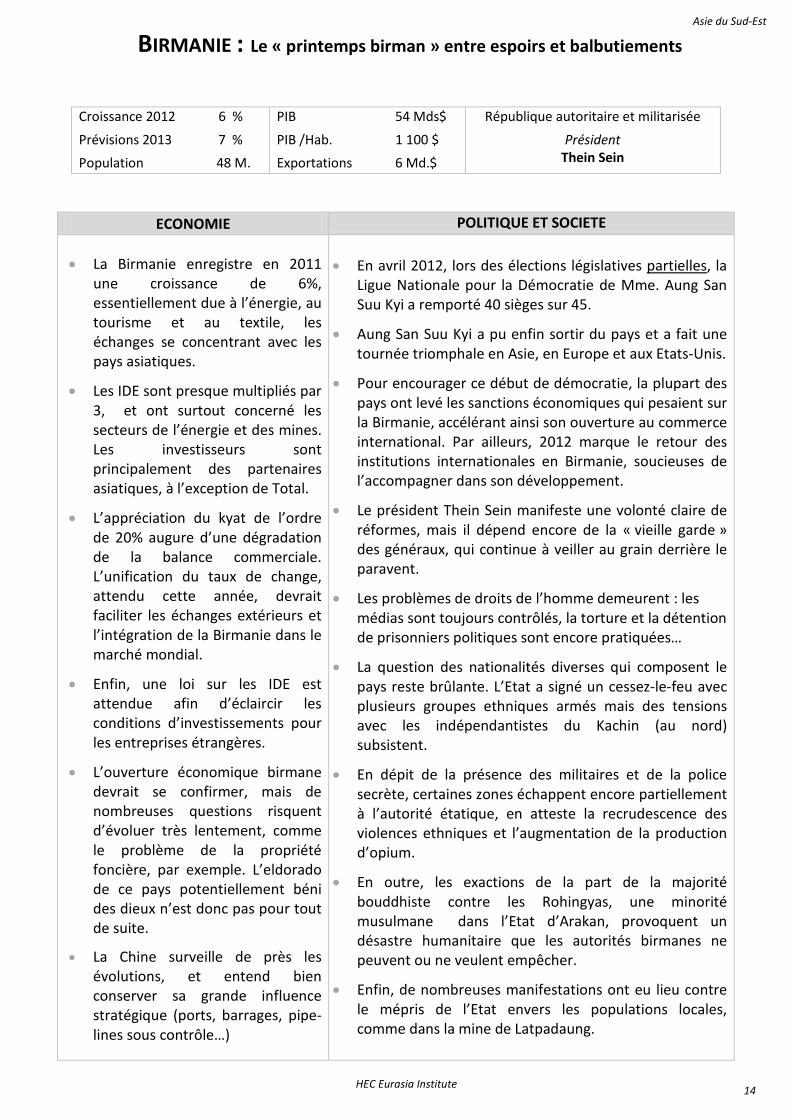

BIRMANIE : Le « printemps birman » entre espoirs et balbutiements

ECONOMIE POLITIQUE ET SOCIETE

• La Birmanie enregistre en 2011 une croissance de 6%, essentiellement due à l’énergie, au tourisme et au textile, les échanges se concentrant avec les pays asiatiques.

• Les IDE sont presque multipliés par 3, et ont surtout concerné les secteurs de l’énergie et des mines. Les investisseurs sont principalement des partenaires asiatiques, à l’exception de Total.

• L’appréciation du kyat de l’ordre de 20% augure d’une dégradation de la balance commerciale. L’unification du taux de change, attendu cette année, devrait faciliter les échanges extérieurs et l’intégration de la Birmanie dans le marché mondial.

• Enfin, une loi sur les IDE est attendue afin d’éclaircir les conditions d’investissements pour les entreprises étrangères.

• L’ouverture économique birmane devrait se confirmer, mais de nombreuses questions risquent d’évoluer très lentement, comme le problème de la propriété foncière, par exemple. L’eldorado de ce pays potentiellement béni des dieux n’est donc pas pour tout de suite.

• La Chine surveille de près les évolutions, et entend bien conserver sa grande influence stratégique (ports, barrages, pipe-lines sous contrôle…)

• En avril 2012, lors des élections législatives partielles, la

Ligue Nationale pour la Démocratie de Mme. Aung San Suu Kyi a remporté 40 sièges sur 45.

• Aung San Suu Kyi a pu enfin sortir du pays et a fait une tournée triomphale en Asie, en Europe et aux Etats-Unis.

• Pour encourager ce début de démocratie, la plupart des pays ont levé les sanctions économiques qui pesaient sur la Birmanie, accélérant ainsi son ouverture au commerce international. Par ailleurs, 2012 marque le retour des institutions internationales en Birmanie, soucieuses de l’accompagner dans son développement.

• Le président Thein Sein manifeste une volonté claire de réformes, mais il dépend encore de la « vieille garde » des généraux, qui continue à veiller au grain derrière le paravent.

• Les problèmes de droits de l’homme demeurent : les médias sont toujours contrôlés, la torture et la détention de prisonniers politiques sont encore pratiquées…

• La question des nationalités diverses qui composent le pays reste brûlante. L’Etat a signé un cessez-le-feu avec plusieurs groupes ethniques armés mais des tensions avec les indépendantistes du Kachin (au nord) subsistent.

• En dépit de la présence des militaires et de la police secrète, certaines zones échappent encore partiellement à l’autorité étatique, en atteste la recrudescence des violences ethniques et l’augmentation de la production d’opium.

• En outre, les exactions de la part de la majorité bouddhiste contre les Rohingyas, une minorité musulmane dans l’Etat d’Arakan, provoquent un désastre humanitaire que les autorités birmanes ne peuvent ou ne veulent empêcher.

• Enfin, de nombreuses manifestations ont eu lieu contre le mépris de l’Etat envers les populations locales, comme dans la mine de Latpadaung.

Croissance 2012 6 %

Prévisions 2013 7 %

Population 48 M.

PIB 54 Mds$

PIB /Hab. 1 100 $

Exportations 6 Md.$

République autoritaire et militarisée

Président Thein Sein

Asie du Sud-Est

HEC Eurasia Institute 14

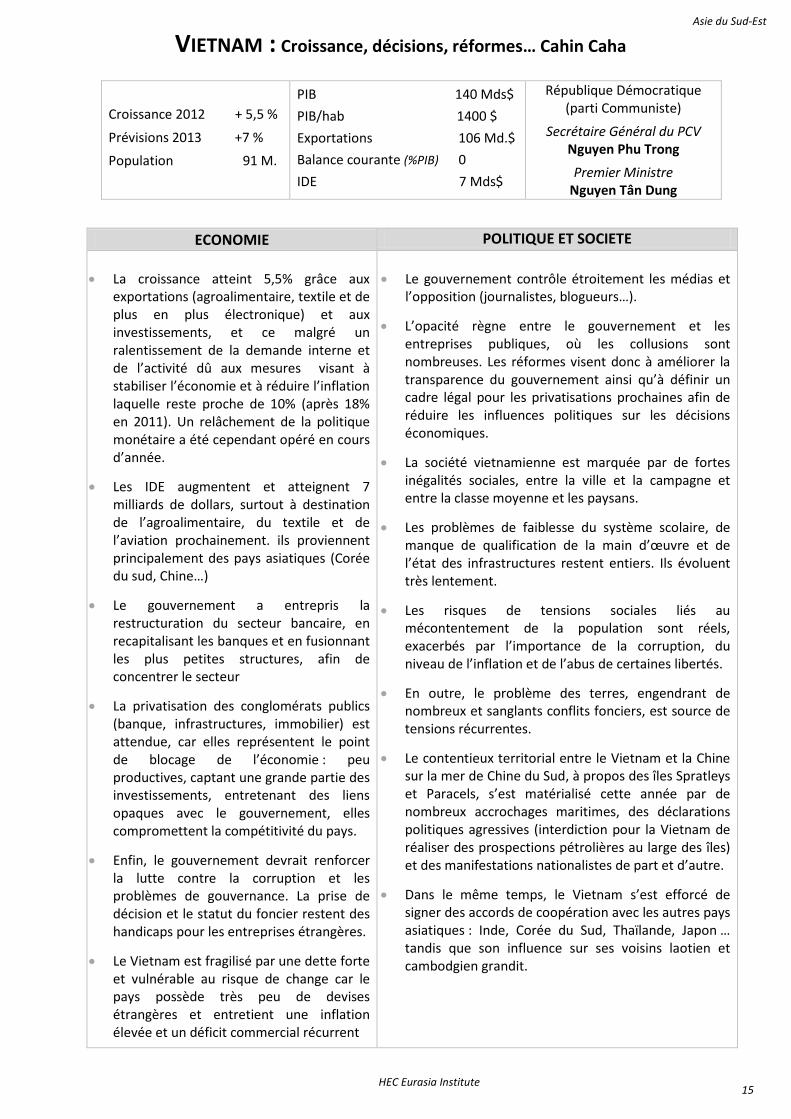

VIETNAM : Croissance, décisions, réformes… Cahin Caha

Croissance 2012 + 5,5 %

Prévisions 2013 +7 %

Population 91 M.

PIB 140 Mds$

PIB/hab 1400 $

Exportations 106 Md.$

Balance courante (%PIB) 0

IDE 7 Mds$

République Démocratique (parti Communiste)

Secrétaire Général du PCV Nguyen Phu Trong

Premier Ministre Nguyen Tân Dung

ECONOMIE POLITIQUE ET SOCIETE

• La croissance atteint 5,5% grâce aux exportations (agroalimentaire, textile et de plus en plus électronique) et aux investissements, et ce malgré un ralentissement de la demande interne et de l’activité dû aux mesures visant à stabiliser l’économie et à réduire l’inflation laquelle reste proche de 10% (après 18% en 2011). Un relâchement de la politique monétaire a été cependant opéré en cours d’année.

• Les IDE augmentent et atteignent 7 milliards de dollars, surtout à destination de l’agroalimentaire, du textile et de l’aviation prochainement. ils proviennent principalement des pays asiatiques (Corée du sud, Chine…)

• Le gouvernement a entrepris la restructuration du secteur bancaire, en recapitalisant les banques et en fusionnant les plus petites structures, afin de concentrer le secteur

• La privatisation des conglomérats publics (banque, infrastructures, immobilier) est attendue, car elles représentent le point de blocage de l’économie : peu productives, captant une grande partie des investissements, entretenant des liens opaques avec le gouvernement, elles compromettent la compétitivité du pays.

• Enfin, le gouvernement devrait renforcer la lutte contre la corruption et les problèmes de gouvernance. La prise de décision et le statut du foncier restent des handicaps pour les entreprises étrangères.

• Le Vietnam est fragilisé par une dette forte et vulnérable au risque de change car le pays possède très peu de devises étrangères et entretient une inflation élevée et un déficit commercial récurrent

• Le gouvernement contrôle étroitement les médias et

l’opposition (journalistes, blogueurs…).

• L’opacité règne entre le gouvernement et les entreprises publiques, où les collusions sont nombreuses. Les réformes visent donc à améliorer la transparence du gouvernement ainsi qu’à définir un cadre légal pour les privatisations prochaines afin de réduire les influences politiques sur les décisions économiques.

• La société vietnamienne est marquée par de fortes inégalités sociales, entre la ville et la campagne et entre la classe moyenne et les paysans.

• Les problèmes de faiblesse du système scolaire, de manque de qualification de la main d’œuvre et de l’état des infrastructures restent entiers. Ils évoluent très lentement.

• Les risques de tensions sociales liés au mécontentement de la population sont réels, exacerbés par l’importance de la corruption, du niveau de l’inflation et de l’abus de certaines libertés.

• En outre, le problème des terres, engendrant de nombreux et sanglants conflits fonciers, est source de tensions récurrentes.

• Le contentieux territorial entre le Vietnam et la Chine sur la mer de Chine du Sud, à propos des îles Spratleys et Paracels, s’est matérialisé cette année par de nombreux accrochages maritimes, des déclarations politiques agressives (interdiction pour la Vietnam de réaliser des prospections pétrolières au large des îles) et des manifestations nationalistes de part et d’autre.

• Dans le même temps, le Vietnam s’est efforcé de signer des accords de coopération avec les autres pays asiatiques : Inde, Corée du Sud, Thaïlande, Japon … tandis que son influence sur ses voisins laotien et cambodgien grandit.

Asie du Sud-Est

HEC Eurasia Institute 15

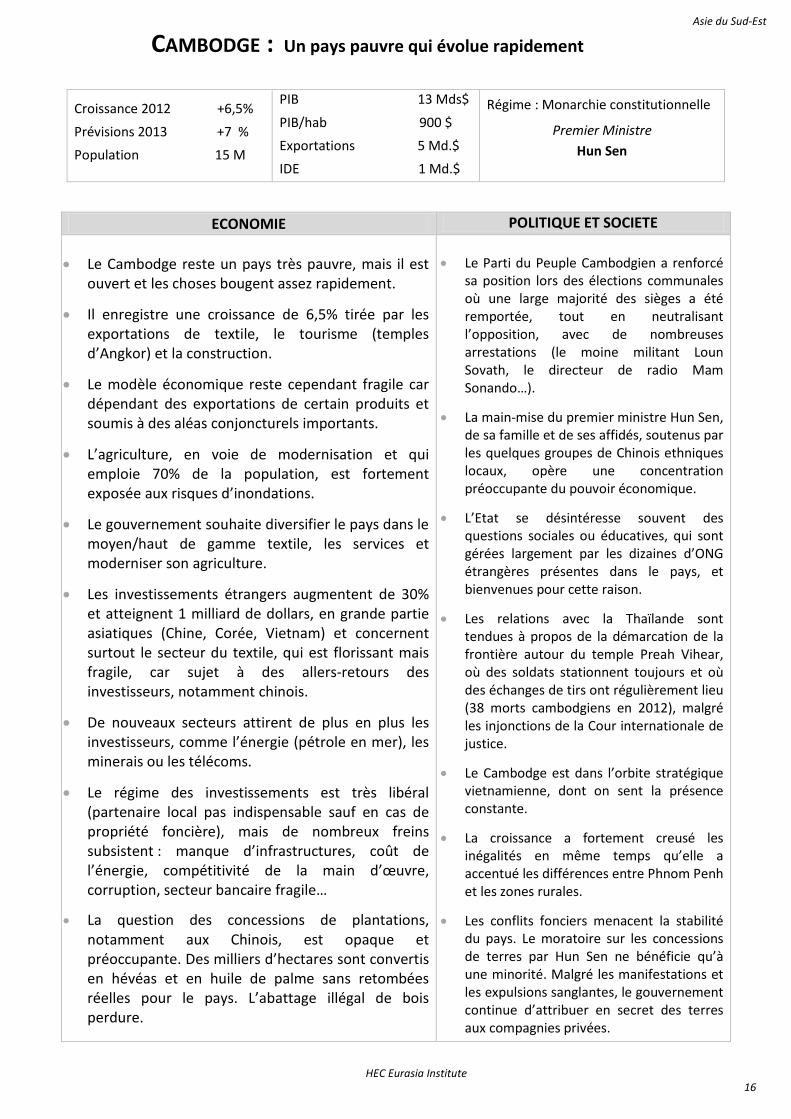

CAMBODGE : Un pays pauvre qui évolue rapidement

Croissance 2012 +6,5%

Prévisions 2013 +7 %

Population 15 M

PIB 13 Mds$

PIB/hab 900 $

Exportations 5 Md.$

IDE 1 Md.$

Régime : Monarchie constitutionnelle

Premier Ministre Hun Sen

ECONOMIE POLITIQUE ET SOCIETE

• Le Cambodge reste un pays très pauvre, mais il est ouvert et les choses bougent assez rapidement.

• Il enregistre une croissance de 6,5% tirée par les exportations de textile, le tourisme (temples d’Angkor) et la construction.

• Le modèle économique reste cependant fragile car dépendant des exportations de certain produits et soumis à des aléas conjoncturels importants.

• L’agriculture, en voie de modernisation et qui emploie 70% de la population, est fortement exposée aux risques d’inondations.

• Le gouvernement souhaite diversifier le pays dans le moyen/haut de gamme textile, les services et moderniser son agriculture.

• Les investissements étrangers augmentent de 30% et atteignent 1 milliard de dollars, en grande partie asiatiques (Chine, Corée, Vietnam) et concernent surtout le secteur du textile, qui est florissant mais fragile, car sujet à des allers-retours des investisseurs, notamment chinois.

• De nouveaux secteurs attirent de plus en plus les investisseurs, comme l’énergie (pétrole en mer), les minerais ou les télécoms.

• Le régime des investissements est très libéral (partenaire local pas indispensable sauf en cas de propriété foncière), mais de nombreux freins subsistent : manque d’infrastructures, coût de l’énergie, compétitivité de la main d’œuvre, corruption, secteur bancaire fragile…

• La question des concessions de plantations, notamment aux Chinois, est opaque et préoccupante. Des milliers d’hectares sont convertis en hévéas et en huile de palme sans retombées réelles pour le pays. L’abattage illégal de bois perdure.

• Le Parti du Peuple Cambodgien a renforcé

sa position lors des élections communales où une large majorité des sièges a été remportée, tout en neutralisant l’opposition, avec de nombreuses arrestations (le moine militant Loun Sovath, le directeur de radio Mam Sonando…).

• La main-mise du premier ministre Hun Sen, de sa famille et de ses affidés, soutenus par les quelques groupes de Chinois ethniques locaux, opère une concentration préoccupante du pouvoir économique.

• L’Etat se désintéresse souvent des questions sociales ou éducatives, qui sont gérées largement par les dizaines d’ONG étrangères présentes dans le pays, et bienvenues pour cette raison.

• Les relations avec la Thaïlande sont tendues à propos de la démarcation de la frontière autour du temple Preah Vihear, où des soldats stationnent toujours et où des échanges de tirs ont régulièrement lieu (38 morts cambodgiens en 2012), malgré les injonctions de la Cour internationale de justice.

• Le Cambodge est dans l’orbite stratégique vietnamienne, dont on sent la présence constante.

• La croissance a fortement creusé les inégalités en même temps qu’elle a accentué les différences entre Phnom Penh et les zones rurales.

• Les conflits fonciers menacent la stabilité du pays. Le moratoire sur les concessions de terres par Hun Sen ne bénéficie qu’à une minorité. Malgré les manifestations et les expulsions sanglantes, le gouvernement continue d’attribuer en secret des terres aux compagnies privées.

Asie du Sud-Est

HEC Eurasia Institute 16

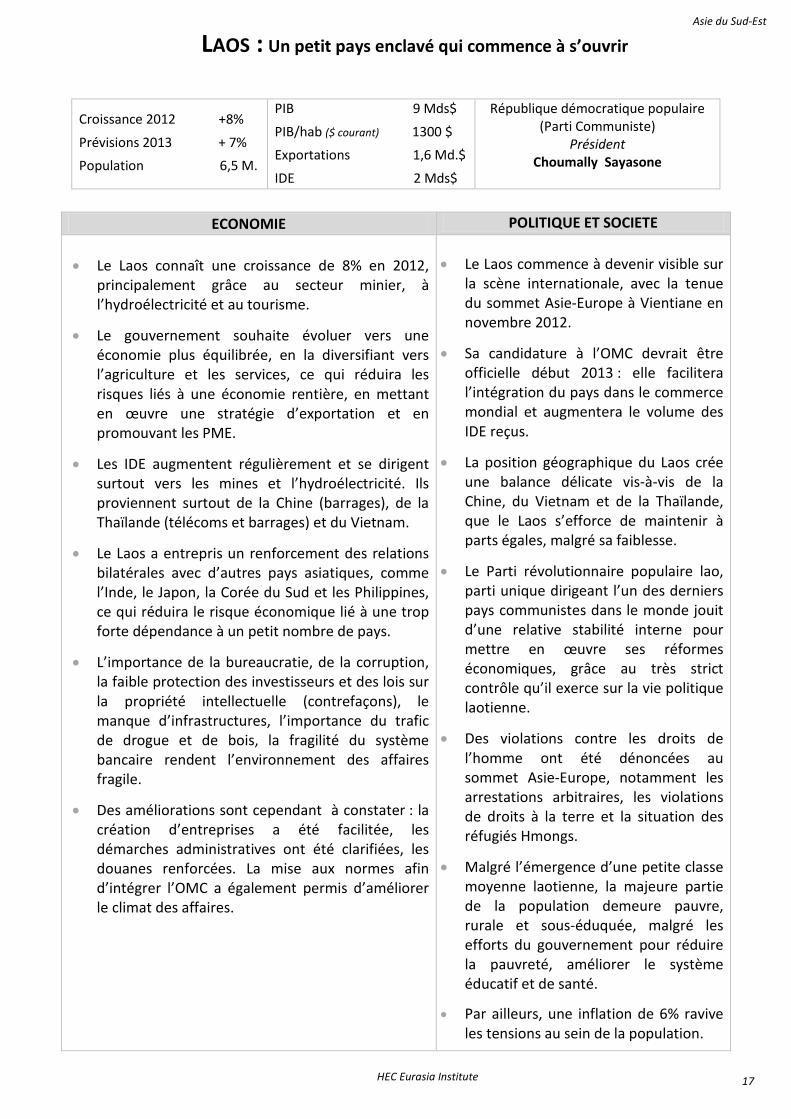

LAOS : Un petit pays enclavé qui commence à s’ouvrir

Croissance 2012 +8%

Prévisions 2013 + 7%

Population 6,5 M.

PIB 9 Mds$

PIB/hab ($ courant) 1300 $

Exportations 1,6 Md.$

IDE 2 Mds$

République démocratique populaire (Parti Communiste)

Président Choumally Sayasone

ECONOMIE POLITIQUE ET SOCIETE

• Le Laos connaît une croissance de 8% en 2012, principalement grâce au secteur minier, à l’hydroélectricité et au tourisme.

• Le gouvernement souhaite évoluer vers une économie plus équilibrée, en la diversifiant vers l’agriculture et les services, ce qui réduira les risques liés à une économie rentière, en mettant en œuvre une stratégie d’exportation et en promouvant les PME.

• Les IDE augmentent régulièrement et se dirigent surtout vers les mines et l’hydroélectricité. Ils proviennent surtout de la Chine (barrages), de la Thaïlande (télécoms et barrages) et du Vietnam.

• Le Laos a entrepris un renforcement des relations bilatérales avec d’autres pays asiatiques, comme l’Inde, le Japon, la Corée du Sud et les Philippines, ce qui réduira le risque économique lié à une trop forte dépendance à un petit nombre de pays.

• L’importance de la bureaucratie, de la corruption, la faible protection des investisseurs et des lois sur la propriété intellectuelle (contrefaçons), le manque d’infrastructures, l’importance du trafic de drogue et de bois, la fragilité du système bancaire rendent l’environnement des affaires fragile.

• Des améliorations sont cependant à constater : la création d’entreprises a été facilitée, les démarches administratives ont été clarifiées, les douanes renforcées. La mise aux normes afin d’intégrer l’OMC a également permis d’améliorer le climat des affaires.

• Le Laos commence à devenir visible sur

la scène internationale, avec la tenue du sommet Asie-Europe à Vientiane en novembre 2012.

• Sa candidature à l’OMC devrait être officielle début 2013 : elle facilitera l’intégration du pays dans le commerce mondial et augmentera le volume des IDE reçus.

• La position géographique du Laos crée une balance délicate vis-à-vis de la Chine, du Vietnam et de la Thaïlande, que le Laos s’efforce de maintenir à parts égales, malgré sa faiblesse.

• Le Parti révolutionnaire populaire lao, parti unique dirigeant l’un des derniers pays communistes dans le monde jouit d’une relative stabilité interne pour mettre en œuvre ses réformes économiques, grâce au très strict contrôle qu’il exerce sur la vie politique laotienne.

• Des violations contre les droits de l’homme ont été dénoncées au sommet Asie-Europe, notamment les arrestations arbitraires, les violations de droits à la terre et la situation des réfugiés Hmongs.

• Malgré l’émergence d’une petite classe moyenne laotienne, la majeure partie de la population demeure pauvre, rurale et sous-éduquée, malgré les efforts du gouvernement pour réduire la pauvreté, améliorer le système éducatif et de santé.

• Par ailleurs, une inflation de 6% ravive les tensions au sein de la population.

Asie du Sud-Est

HEC Eurasia Institute 17

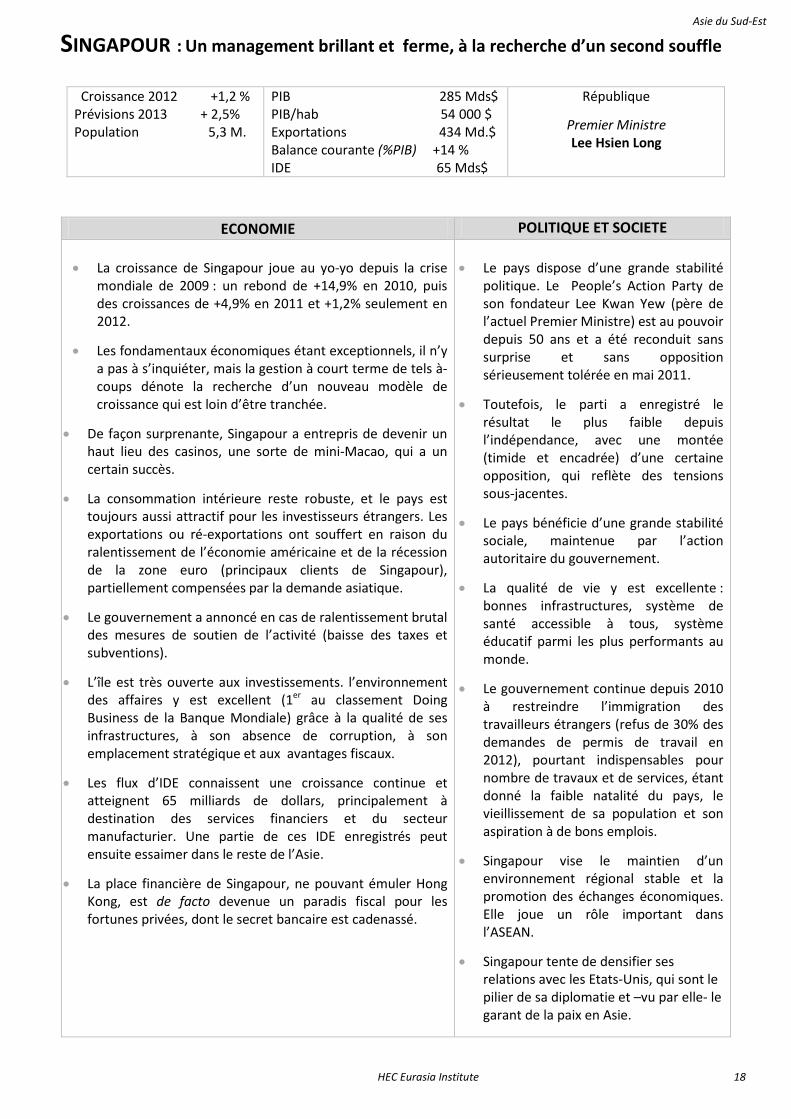

SINGAPOUR : Un management brillant et ferme, à la recherche d’un second souffle

Croissance 2012 +1,2 % Prévisions 2013 + 2,5% Population 5,3 M.

PIB 285 Mds$ PIB/hab 54 000 $ Exportations 434 Md.$ Balance courante (%PIB) +14 % IDE 65 Mds$

République

Premier Ministre Lee Hsien Long

ECONOMIE POLITIQUE ET SOCIETE

• La croissance de Singapour joue au yo-yo depuis la crise mondiale de 2009 : un rebond de +14,9% en 2010, puis des croissances de +4,9% en 2011 et +1,2% seulement en 2012.

• Les fondamentaux économiques étant exceptionnels, il n’y a pas à s’inquiéter, mais la gestion à court terme de tels à-coups dénote la recherche d’un nouveau modèle de croissance qui est loin d’être tranchée.

• De façon surprenante, Singapour a entrepris de devenir un haut lieu des casinos, une sorte de mini-Macao, qui a un certain succès.

• La consommation intérieure reste robuste, et le pays est toujours aussi attractif pour les investisseurs étrangers. Les exportations ou ré-exportations ont souffert en raison du ralentissement de l’économie américaine et de la récession de la zone euro (principaux clients de Singapour), partiellement compensées par la demande asiatique.

• Le gouvernement a annoncé en cas de ralentissement brutal des mesures de soutien de l’activité (baisse des taxes et subventions).

• L’île est très ouverte aux investissements. l’environnement des affaires y est excellent (1er au classement Doing Business de la Banque Mondiale) grâce à la qualité de ses infrastructures, à son absence de corruption, à son emplacement stratégique et aux avantages fiscaux.

• Les flux d’IDE connaissent une croissance continue et atteignent 65 milliards de dollars, principalement à destination des services financiers et du secteur manufacturier. Une partie de ces IDE enregistrés peut ensuite essaimer dans le reste de l’Asie.

• La place financière de Singapour, ne pouvant émuler Hong Kong, est de facto devenue un paradis fiscal pour les fortunes privées, dont le secret bancaire est cadenassé.

• Le pays dispose d’une grande stabilité

politique. Le People’s Action Party de son fondateur Lee Kwan Yew (père de l’actuel Premier Ministre) est au pouvoir depuis 50 ans et a été reconduit sans surprise et sans opposition sérieusement tolérée en mai 2011.

• Toutefois, le parti a enregistré le résultat le plus faible depuis l’indépendance, avec une montée (timide et encadrée) d’une certaine opposition, qui reflète des tensions sous-jacentes.

• Le pays bénéficie d’une grande stabilité sociale, maintenue par l’action autoritaire du gouvernement.

• La qualité de vie y est excellente : bonnes infrastructures, système de santé accessible à tous, système éducatif parmi les plus performants au monde.

• Le gouvernement continue depuis 2010 à restreindre l’immigration des travailleurs étrangers (refus de 30% des demandes de permis de travail en 2012), pourtant indispensables pour nombre de travaux et de services, étant donné la faible natalité du pays, le vieillissement de sa population et son aspiration à de bons emplois.

• Singapour vise le maintien d’un environnement régional stable et la promotion des échanges économiques. Elle joue un rôle important dans l’ASEAN.

• Singapour tente de densifier ses relations avec les Etats-Unis, qui sont le pilier de sa diplomatie et –vu par elle- le garant de la paix en Asie.

Asie du Sud-Est

HEC Eurasia Institute 18

INDE : Des indicateurs économiques décevants, une société en convulsions

ECONOMIE POLITIQUE ET SOCIETE

• La croissance indienne poursuit son ralentissement (+5,5% = 3 points de moins qu’en 2010), dû à l’essoufflement de la consommation privée, à la chute des investissements et à la baisse des exportations. Ce score est à rapprocher de l’objectif affiché du douzième plan, à +9% par an…

• En cause : la récession qui touche l’Europe, premier débouché international des produits indiens, la politique monétaire restrictive de la Banque centrale indienne qui, afin de lutter contre l’inflation, a obéré l’investissement et la consommation des ménages.

• La nouvelle classe moyenne urbaine tire la consommation de services et de produits modernes (téléphones portables, informatique, grandes marques etc..) dont le dynamisme se confirme.

• le manque d’infrastructures provoque des un goulets d’étranglements récurrents qui obèrent le développement manufacturier, même si les aéroports se sont améliorés.

• le gouvernement affiche la poursuite de ses réformes de modernisation des structures économiques (investissement public dans les infrastructures) et de lutte contre la pauvreté (éducation, santé, soutien des revenus ruraux), mais le système de décision politique, la bureaucratie et la corruption rendent le système opaque et très peu productif.

• Les investissements étrangers ont dramatiquement baissé en 2012 (-80% d’un chiffre déjà faible) mais semblent reprendre progressivement actuellement . Tout le monde s’intéresse au marché indien…mais ne tarde pas à en découvrir le mode d’emploi délicat.

• L’ouverture affichée de certains secteurs (distribution notamment) a été remise en selle, mais un mouvement similaire avait déjà eu lieu en 2008… sans lendemain.

• On reparle du possible achat de 126 avions Rafale français en 2013…

• L’élection en juillet du nouveau Président indien Pranab Mukherjee, issu du Parti du Congrès n’a pu masquer la série d’échecs électoraux que ce dernier a subis lors des élections régionales de 2012, illustrant la montée en puissance des formations politiques régionales aux dépens des grands partis nationaux. Les prochaines échéances électorales nationales sont en 2014.

• Les énormes scandales de corruption, jusqu’aux plus hauts niveaux, n’en finissent pas, des licences de téléphonie mobile et des jeux du Commonwealth en 2011, à l’octroi opaque en 2012 de concessions charbonnières (doublées d’exactions massives sur les terres cultivées), qui ont coûté à l’Etat 27 Md.$ et provoqué des révoltes paysannes désespérées.

• Les promesses de réforme agraire et d’aides gouvernementales aux plus démunis (450 millions de personnes !) sont ambitieuses sur le papier, mais s’évaporent en cours de route pour cause de corruption généralisée. Un gigantesque plan d’ouverture de comptes en banque individuels (et d’établissement d’un état-civil digne de ce nom) permettrait d’acheminer les aides sans intermédiaires. Le chantier est ouvert…

• La campagne anti-corruption du « nouveau Gandhi », Anna Hazare, avait mis des millions d’indiens dans la rue en 2011, mais les réformes ont tardé à s’inscrire dans les faits.

• Fin 2012, le viol meurtrier de la jeune Nirbahya dans un bus de Delhi a provoqué des manifestations d’une ampleur inouïe de femmes indiennes, lesquelles revendiquent tout à la fois la reconnaissance des femmes, une justice réelle, la transparence, l’émancipation du patriarcat encouragé par le système des castes. Le mouvement est virulent.

• L’inde est une démocratie, la presse y est complètement libre, la communication est excellente, les diverses communautés vivaces, certaines d’entre elles hyperactives et violentes (les activistes hindous, les guérillas naxalites qui fragilisent une large bande au centre-est du pays etc…).

• l’Inde s’efforce de normaliser ses relations tendues avec le Pakistan et la Chine, tout en renforçant ses liens avec l’Asie du Sud-Est et ses investissements en Afrique. Mais la tension avec le Pakistan redevient vive périodiquement. De même que « l’encerclement » chinois sur les frontières nord comme par les bases de l’océan indien n’est pas une donnée géopolitique de tout repos.

Croissance 2012 +5,5%

Prévisions 2013 +6,5%

Inflation +8%

PIB 2012 1750 Md$ PIB/hab ($ courant) 1400 $ Exportations 350 Md$ Balance courante (%PIB) -4%

Premier Ministre

Manmohan Singh

Asie du Sud

HEC Eurasia Institute 19

Légère reprise de la croissance en 2013Croissance du PIB en %

0123456

1,4

4,9

6,4

3,5 3,4

5,4

3,7

2011 2012 2013(p)

%

REV

UE DES ECONOMIES ASIATIQUES

Asie du Nord‐Est p.

Chine 3

Corée du Sud 4

Corée du Nord 5

Hong Kong 6

Macao 6

Taiwan 7

Japon 8

Mongolie 9

Asie du Sud‐Est p.

Indonésie 10

Malaisie 11

Philippines 12

Thailande 13

Birmanie 14

Vietnam 15

Cambodge 16

Laos 17

Singapour 18

Asie du Sud p.

Inde 19

20