Embed Size (px)

Citation preview

LEMBAGA HASIL DALAM NEGERI MALAYSIA

TARIKH PENERBITAN: 16 MEI 2016

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG DITERIMA OLEH ORANG

YANG MENJALANKAN PERNIAGAAN

KETETAPAN UMUM NO. 3/2016

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

Diterbitkan oleh:

Lembaga Hasil Dalam Negeri Malaysia Edisi pertama © 2016 oleh Lembaga Hasil Dalam Negeri Malaysia Semua hak cipta terpelihara ke atas Ketetapan Umum ini adalah milik Lembaga Hasil Dalam Negeri Malaysia. Satu salinan cetak atau elektronik boleh dibuat untuk kegunaan peribadi. Firma dan persatuan profesional dibenarkan untuk menggunakan Ketetapan Umum ini untuk tujuan latihan sahaja. Penerbitan semula secara sistemik atau berganda, pengedaran ke pelbagai lokasi melalui elektronik atau cara lain, duplikasi apa-apa bahan dalam Ketetapan Umum ini untuk bayaran atau tujuan komersil, atau pengubahsuaian kandungan Ketetapan Umum adalah dilarang sama sekali.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

KANDUNGAN Muka surat 1. Objektif 1

2. Peruntukan Undang-Undang Berkaitan 1

3. Tafsiran 1

4. Punca Pendapatan Faedah 1

5. Layanan Cukai 3

KETETAPAN UMUM KETUA PENGARAH

Seksyen 138A Akta Cukai Pendapatan 1967 [ACP] memperuntukkan bahawa Ketua Pengarah mempunyai kuasa untuk membuat Ketetapan Umum berkenaan dengan pemakaian mana-mana peruntukan dalam ACP. Ketetapan Umum diterbitkan sebagai panduan kepada orang awam dan pegawai Lembaga Hasil Dalam Negeri Malaysia. Ia menggariskan tafsiran Ketua Pengarah berhubung peruntukan tertentu undang-undang cukai dan polisi serta prosedur yang terpakai mengenainya.

Ketua Pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian dari Ketetapan Umum ini melalui notis atau dengan penerbitan Ketetapan Umum yang baharu.

Ketua Pengarah Hasil Dalam Negeri, Lembaga Hasil Dalam Negeri Malaysia.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 1 daripada 13

1. Objektif

Objektif Ketetapan Umum (KU) ini adalah untuk menerangkan layanan cukai berkenaan dengan pendapatan faedah yang diterima oleh orang yang menjalankan perniagaan.

2. Peruntukan Undang-Undang Berkaitan

2.1 KU ini mengambil kira undang-undang yang berkuat kuasa pada tarikh KU ini diterbitkan.

2.2 Peruntukan Akta Cukai Pendapatan 1967 (ACP) yang berkaitan dengan KU ini adalah perenggan 4(a), perenggan 4(c), seksyen 4B dan subseksyen 24(5).

2.3 Peruntukan Kecualian dan Peralihan Akta Kewangan 2013 [Seksyen 39 dan 40, Akta 755].

3 Tafsiran

Perkataan yang digunakan dalam KU ini mempunyai maksud berikut:

3.1 “Faedah” adalah pulangan atau pampasan untuk kegunaan atau penahanan oleh seseorang sejumlah wang yang dimiliki oleh atau terhutang kepada orang.

3.2 “Orang” termasuklah suatu syarikat, suatu kumpulan orang, suatu perkongsian liabiliti terhad dan suatu perbadanan tunggal.

3.3 “Pendapatan berkanun”, berhubung dengan seseorang, suatu punca dan suatu tahun taksiran, bermaksud pendapatan berkanun seperti yang ditentukan di bawah ACP.

3.4 “Taksiran” bermaksud apa-apa taksiran atau taksiran tambahan yang dibuat di bawah ACP.

3.5 “Tempoh asas” berhubung dengan seseorang, suatu puncanya dan suatu tahun taksiran bermaksud tempoh asas, sekiranya ada, seperti yang ditentukan di bawah seksyen 21 atau seksyen 21A ACP.

4 Punca Pendapatan Faedah

4.1 Produk Tabungan Kewangan

Bank perdagangan dan institusi kewangan memberikan faedah kepada penyimpan melalui pelbagai produk tabungan kewangan yang antaranya adalah seperti berikut:

(a) Akaun Simpanan Tetap

Bank menerima suatu jumlah wang yang tertentu banyaknya yang ditabung untuk satu tempoh tertentu, sama ada jangka pendek atau

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 2 daripada 13

jangka panjang. Kadar faedah adalah tetap dan kebiasaannya meningkat selaras dengan tempoh penyimpanan yang lebih panjang. Faedah akan dikreditkan pada tarikh matang. Jika wang simpanan dikeluarkan sebelum tarikh matang, faedah mungkin tidak akan dibayar atau dibayar sebahagian; bergantung kepada terma dan syarat kontrak simpanan tetap tersebut.

Oleh itu tarikh faedah terakru untuk tujuan cukai pendapatan adalah tarikh akhir tempoh yang ditetapkan dalam setiap kes. Jika faedah dibayar bagi simpanan yang belum mencapai tarikh matang, faedah terakru adalah bagi tempoh yang mana faedah dibayar.

(b) Akaun Tabungan

Faedah bagi akaun tabungan biasanya dikira berasaskan baki harian

tetapi dikreditkan hanya pada setiap akhir bulan.

4.2 Instrumen Deposit Boleh Niaga (IDB)

IDB merupakan sejenis sijil yang dikeluarkan oleh institusi kewangan kepada individu atau pelanggan korporat. Ia menyatakan jumlah simpanan, kadar faedah tetap dan tarikh bayaran balik kepada pemegang IDB. Instrumen ini boleh diniagakan dan boleh dijual oleh pemegang asal kepada mana-mana pihak dalam pasaran kedua sebelum ianya matang. Walau bagaimanapun, penjualan sebelum matang adalah tertakluk kepada kadar faedah pada masa ianya dijual.

4.3 Perjanjian Belian Balik (Repo)

Repo adalah perjanjian penjualan sekuriti boleh niaga oleh suatu pihak (contoh: institusi kewangan) kepada suatu pihak yang lain (contoh: pelabur) dengan persetujuan untuk membelinya semula pada tarikh dan harga yang telah ditetapkan serta dipersetujui pada masa hadapan. Harga belian balik yang dipersetujui adalah lebih tinggi daripada harga jualan asal dengan amaun faedah yang terakru sepanjang tempoh repo diambil kira di dalamnya.

4.4 Debentur, gadai janji dan pinjaman

(a) Faedah atas debentur biasanya terakru pada tarikh yang ditetapkan sepertimana faedah ke atas bon kerajaan dan sebagainya.

(b) Pada amnya, debentur boleh dibeli dan dijual dengan cara yang sama seperti stok dan pertimbangan yang sama digunakan berkenaan asas taksiran apabila penjualan atau pemindahan berlaku. Punca pendapatan faedah dianggap bermula pada tarikh faedah itu mula terakru.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 3 daripada 13

(c) Gadai janji dan pinjaman biasanya adalah kontrak persendirian di antara pemberi pinjaman dan peminjam, dan pemberi pinjaman tidak boleh memindahkan hutang melainkan dengan izin peminjam. Tarikh bayaran faedah ke atas pendahuluan akan dinyatakan dalam setiap perjanjian di antara pemberi pinjaman dan peminjam.

(d) Dalam setiap kes, pendapatan akan terakru hanya pada tarikh yang ditetapkan untuk bayaran faedah, tertakluk kepada peruntukan khusus dalam perjanjian pinjaman dan gadai janji.

4.5 Keuntungan atau laba daripada akaun simpanan dan pelaburan dengan bank-bank Islam

(a) Oleh kerana urusan perniagaan dan kewangan perbankan Islam adalah berasaskan kepada prinsip perdagangan mengikut hukum agama Islam atau undang-undang syariah, konsep faedah tidak ada di dalam urus niaga perbankan Islam. Apa-apa urus niaga perbankan Islam berkaitan dengan operasi akaun simpanan atau pelaburan adalah berdasarkan kepada hubungan di antara pengendali (bank) dan pemberi modal (pelanggan).

(b) Walau bagaimanapun, bagi tujuan cukai pendapatan, subseksyen 2(7) ACP telah memperuntukkan bahawa apa-apa rujukan kepada ACP mengenai faedah, hendaklah terpakai mutatis mutandis, kepada keuntungan atau laba yang diterima dan perbelanjaan yang dilakukan sebagai ganti faedah, dalam transaksi yang dibuat mengikut prinsip syariah.

(c) Oleh itu, layanan cukai ke atas keuntungan atau laba yang dibayar kepada pelabur daripada akaun simpanan atau pelaburan dengan bank Islam adalah sama seperti pengendalian cukai ke atas faedah.

5. Layanan Cukai

Pendapatan faedah boleh dikenakan cukai di bawah perenggan 4(a) atau 4(c) ACP. Mulai tahun taksiran 2013, seksyen 4B ACP memperuntukkan bahawa pendapatan faedah tidak boleh dikenakan cukai sebagai keuntungan atau laba daripada perniagaan di bawah perenggan 4(a) ACP; melainkan faedah yang jatuh di bawah subseksyen 24(5) ACP.

5.1 Pendapatan faedah di bawah perenggan 4(a) ACP

Subseksyen 24(5) memperuntukkan bahawa faedah ditaksir sebagai pendapatan perniagaan di bawah perenggan 4(a) sekiranya:

(a) debentur, gadaijanji atau sumber lain yang menghasilkan faedah itu menjadi sebahagian stok perdagangan perniagaan seseorang itu; atau

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 4 daripada 13

(b) faedah itu diterima oleh seseorang yang menjalankan perniagaan pinjaman wang dan perniagaan itu dilesenkan di bawah mana-mana undang-undang bertulis.

5.2 Pendapatan faedah ditaksir bawah perenggan 4(c) ACP Pendapatan faedah yang diterima oleh seseorang daripada menjalankan perniagaan selain daripada perniagaan yang dinyatakan dalam perenggan 5.1 dikenakan cukai sebagai pendapatan faedah di bawah perenggan 4(c) ACP. Pendapatan faedah tersebut termasuk:

(a) Faedah yang dikenakan kerana kelewatan membayar hutang perniagaan

Contoh 1

Setia Jaya Sdn. Bhd. (SJSB) menjalankan perniagaan menjual bahan binaan seperti papan, simen, bata dan sebagainya. SJSB memberikan tempoh kredit 30 hari kepada pelanggan-pelanggan tetapnya. Faedah sebanyak empat peratus (4%) setahun atas amaun hutang akan dikenakan sekiranya bayaran dibuat lewat daripada tarikh dibenarkan. Faedah yang terbit daripada bayaran lewat tersebut merupakan pendapatan faedah yang akan ditaksir di bawah perenggan 4(c) ACP ke atas SJSB.

(b) Faedah daripada pelan pembayaran mudah

Contoh 2

Jasmin membeli set sofa berharga RM10,000 daripada Perabot Mewah Sdn Bhd (PMSB). Jasmin memilih untuk menggunakan pelan ansuran selama 24 bulan yang ditawarkan oleh PMSB kepada beliau dengan bayaran sebanyak RM475 sebulan bermula 15 Mei 2015. PMSB menutup akaun pada 31 Disember setiap tahun. Perbezaan antara harga yang ditawarkan melalui pelan ansuran iaitu RM11,400 (i.e. RM475 x 24 bulan) dengan harga tunai iaitu RM10,000 sebanyak RM1,400 merupakan pendapatan faedah di bawah perenggan 4(c) ACP kepada PMSB. Pendapatan yang perlu dilaporkan oleh PMSB berkaitan transaksi di atas adalah seperti berikut:

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 5 daripada 13

Tahun Taksiran 2015 (i) Pendapatan perniagaan [perenggan 4(a)]

Pendapatan kasar RM10,000

(-) Kos xxx Keuntungan perniagaan RM xxxx

(ii) Faedah [perenggan 4(c)] (RM1,400 x 8/24) RM 467 Tahun Taksiran 2016 Faedah [perenggan 4(c)] (RM1,400 x 12/24) RM 700 Tahun Taksiran 2017 Faedah [perenggan 4(c)] (RM1,400 x 4/24) RM 233

(c) Faedah daripada Akaun Pemajuan Perumahan

Akaun Pemajuan Perumahan (APP) merupakan akaun bank yang dibuka dan diselenggara oleh pemaju perumahan. Bayaran progresif yang diterima oleh pemaju perumahan daripada penjualan rumah dalam projek pemajuan perumahan dan apa-apa terimaan wang lain yang berkaitan akan dimasukkan ke dalam APP tersebut.

Faedah yang terbit daripada wang yang diletakkan di dalam APP tersebut merupakan pendapatan faedah di bawah perenggan 4(c) ACP.

Catatan: Prinsip yang sama terpakai bagi firma-firma perkhidmatan iktisas seperti firma guaman atau lain-lain yang menggunakan “client accounts” dalam urusan perkhidmatan kepada pelanggan.

(d) Faedah daripada simpanan tetap yang diletakkan sebagai sekuriti

Contoh 3

Pembinaan Maju Sdn Bhd (PMSB) merupakan sebuah syarikat kontraktor binaan. Bagi tujuan mendapatkan pinjaman bank untuk

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 6 daripada 13

membiayai modal kerja perniagaan, pihak bank memerlukan PMSB mempunyai sejumlah wang di dalam simpanan tetap sebagai sekuriti.

Faedah yang diterima oleh PMSB daripada simpanan tetap itu merupakan pendapatan faedah di bawah perenggan 4(c) ACP.

(e) Faedah yang terbit daripada lebihan tunai daripada modal kerja yang diletakkan di dalam pelaburan jangka pendek atau jangka panjang

Contoh 4

Carrowinds Sdn Bhd (CSB) menjalankan perniagaan taman tema dan kasino. CSB meletakkan sebahagian lebihan tunai daripada modal kerja ke dalam simpanan tetap di bank dan sebahagian lagi dipinjamkan kepada syarikat induknya.

Faedah yang diterima oleh CSB daripada simpanan tetap dan juga yang terbit daripada pinjaman kepada syarikat induk merupakan pendapatan faedah di bawah perenggan 4(c) ACP.

Contoh 5

Quality Tyre Manufacturing Sdn Bhd (QTMSB) menjalankan perniagaan pembuatan tayar bagi kenderaan automotif. Bagi tujuan memperoleh manfaat daripada harga bahan mentah yang berubah-ubah dari semasa ke semasa, QTMSB meletakkan lebihan daripada tunai yang diperuntukkan bagi sesuatu masa untuk membeli bahan mentah (pada waktu harga bahan mentah rendah) ke dalam deposit jangka pendek dan jangka panjang. Keuntungan daripada pelaburan tersebut akan dilaburkan kembali ke dalam modal kerja QTMSB untuk digunakan di dalam perniagaan pembuatan tayarnya bila perlu. Strategi pelaburan dan turun naik harga bahan mentah dipantau oleh pegawai pelaburan serta mengambil kira pandangan konsultan.

Faedah yang diterima oleh QTMSB daripada deposit jangka pendek dan jangka panjang tersebut merupakan pendapatan faedah di bawah perenggan 4(c) ACP.

(f) Faedah yang diterima oleh seseorang daripada pinjaman yang diberikan kepada pekerjanya

Contoh 6

Kedai Emas Sarah merupakan perniagaan milik tunggal Puan Sarah. Sebagai langkah untuk meningkatkan kesetiaan pekerja supaya terus berkhidmat dengan Kedai Emas Sarah dan tidak memilih untuk berpindah ke majikan lain, Puan Sarah menyediakan kemudahan

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 7 daripada 13

pinjaman peribadi jangka pendek kepada pekerja-pekerjanya. Faedah pada kadar tiga peratus (3%) setahun dikenakan ke atas baki pinjaman.

Faedah yang terbit daripada pinjaman kepada pekerjanya merupakan pendapatan faedah di bawah perenggan 4(c) ACP kepada Puan Sarah.

(g) Faedah yang diterima oleh pentadbir harta pesaka setelah kematian pemberi pinjam wang

Walaupun faedah yang diterima oleh pemberi pinjam wang itu dianggap sebagai pendapatan perniagaan di bawah perenggan 4(a) semasa hayatnya, faedah yang berbangkit selepas kematiannya apabila perniagaan dihentikan dan kemudiannya diterima oleh pentadbir harta pesaka menjadi faedah dalam keadaan biasa yang ditaksir sebagai pendapatan di bawah perenggan 4(c) ACP.

5.3 Peruntukan kecualian dan peralihan

Sekiranya pendapatan faedah yang diterima bukan daripada menjalankan perniagaan kewangan tetapi telah ditaksir di bawah perenggan 4(a), maka, mulai tahun taksiran 2013 pendapatan faedah hendaklah ditaksir di bawah perenggan 4(c). Namun layanan cukai bagi apa-apa kerugian dan elaun modal yang tidak diserap berkaitan pendapatan faedah tersebut adalah seperti berikut:

(a) Kerugian yang tidak dapat diserap dalam tahun taksiran 2012 berkenaan dengan faedah yang telah ditaksir sebagai punca perniagaan akan dihantar hadapan dan dibenarkan potongan terhadap agregat pendapatan berkanun daripada apa-apa punca perniagaan yang lain dalam tahun taksiran 2013 dan tahun taksiran seterusnya sehingga habis diserap.

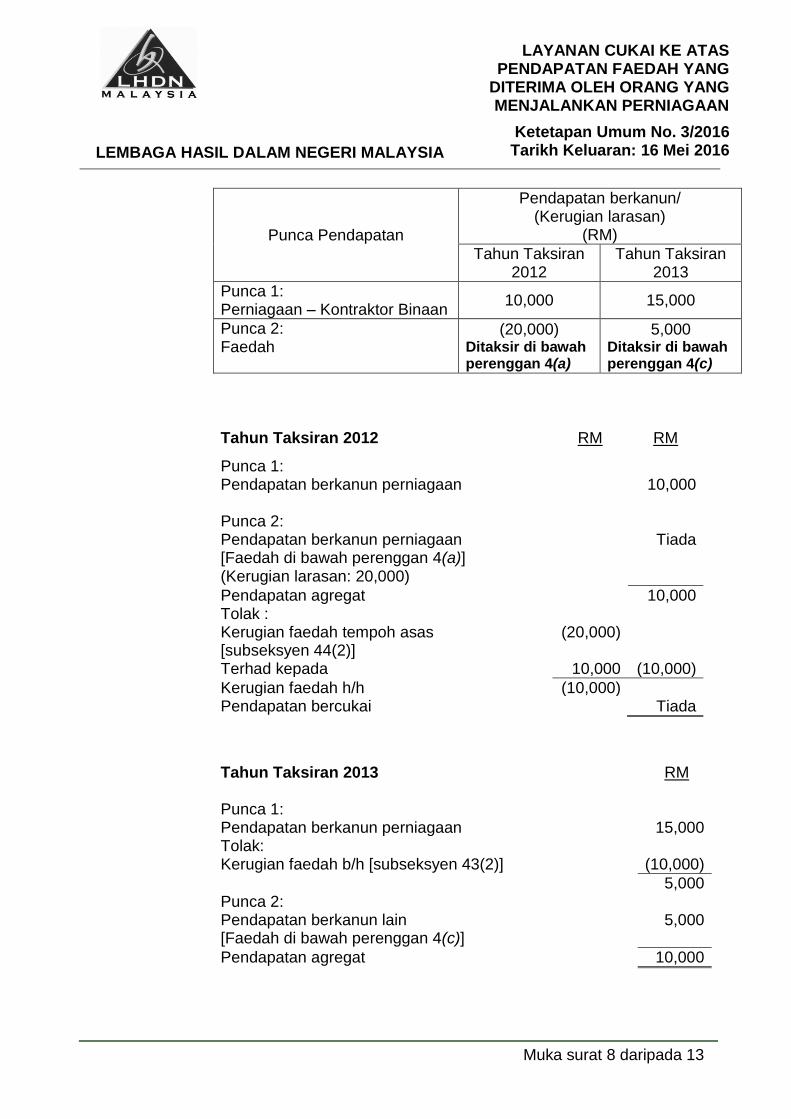

Contoh 7

Syarikat A Sdn Bhd mempunyai dua punca seperti berikut: (i) Punca 1 – Perniagaan Kontraktor Binaan (ii) Punca 2 – Faedah Pendapatan berkanun dan kerugian larasan bagi kedua-dua punca untuk tahun taksiran 2012 dan tahun taksiran 2013 adalah seperti berikut:

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 8 daripada 13

Punca Pendapatan

Pendapatan berkanun/ (Kerugian larasan)

(RM)

Tahun Taksiran 2012

Tahun Taksiran 2013

Punca 1: Perniagaan – Kontraktor Binaan

10,000 15,000

Punca 2: Faedah

(20,000) Ditaksir di bawah perenggan 4(a)

5,000 Ditaksir di bawah perenggan 4(c)

Tahun Taksiran 2012 RM RM

Punca 1: Pendapatan berkanun perniagaan

10,000

Punca 2: Pendapatan berkanun perniagaan [Faedah di bawah perenggan 4(a)] (Kerugian larasan: 20,000)

Tiada

Pendapatan agregat 10,000 Tolak : Kerugian faedah tempoh asas (20,000) [subseksyen 44(2)] Terhad kepada 10,000 (10,000)

Kerugian faedah h/h (10,000) Pendapatan bercukai Tiada

Tahun Taksiran 2013

RM

Punca 1: Pendapatan berkanun perniagaan

15,000

Tolak: Kerugian faedah b/h [subseksyen 43(2)] (10,000)

5,000 Punca 2: Pendapatan berkanun lain [Faedah di bawah perenggan 4(c)]

5,000

Pendapatan agregat 10,000

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 9 daripada 13

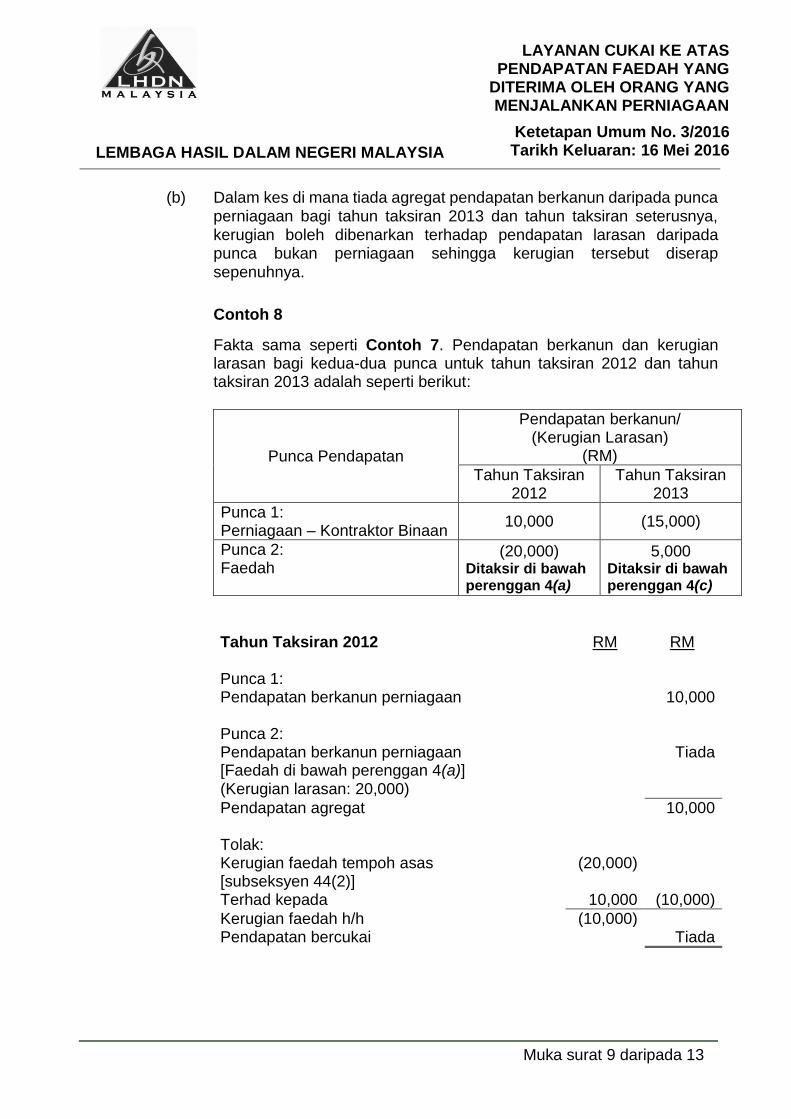

(b) Dalam kes di mana tiada agregat pendapatan berkanun daripada punca perniagaan bagi tahun taksiran 2013 dan tahun taksiran seterusnya, kerugian boleh dibenarkan terhadap pendapatan larasan daripada punca bukan perniagaan sehingga kerugian tersebut diserap sepenuhnya.

Contoh 8

Fakta sama seperti Contoh 7. Pendapatan berkanun dan kerugian larasan bagi kedua-dua punca untuk tahun taksiran 2012 dan tahun taksiran 2013 adalah seperti berikut:

Punca Pendapatan

Pendapatan berkanun/ (Kerugian Larasan)

(RM)

Tahun Taksiran 2012

Tahun Taksiran 2013

Punca 1: Perniagaan – Kontraktor Binaan

10,000 (15,000)

Punca 2: Faedah

(20,000) Ditaksir di bawah perenggan 4(a)

5,000 Ditaksir di bawah perenggan 4(c)

Tahun Taksiran 2012

RM

RM

Punca 1: Pendapatan berkanun perniagaan

10,000

Punca 2: Pendapatan berkanun perniagaan [Faedah di bawah perenggan 4(a)] (Kerugian larasan: 20,000)

Tiada

Pendapatan agregat 10,000 Tolak: Kerugian faedah tempoh asas (20,000) [subseksyen 44(2)] Terhad kepada 10,000 (10,000)

Kerugian faedah h/h (10,000) Pendapatan bercukai Tiada

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 10 daripada 13

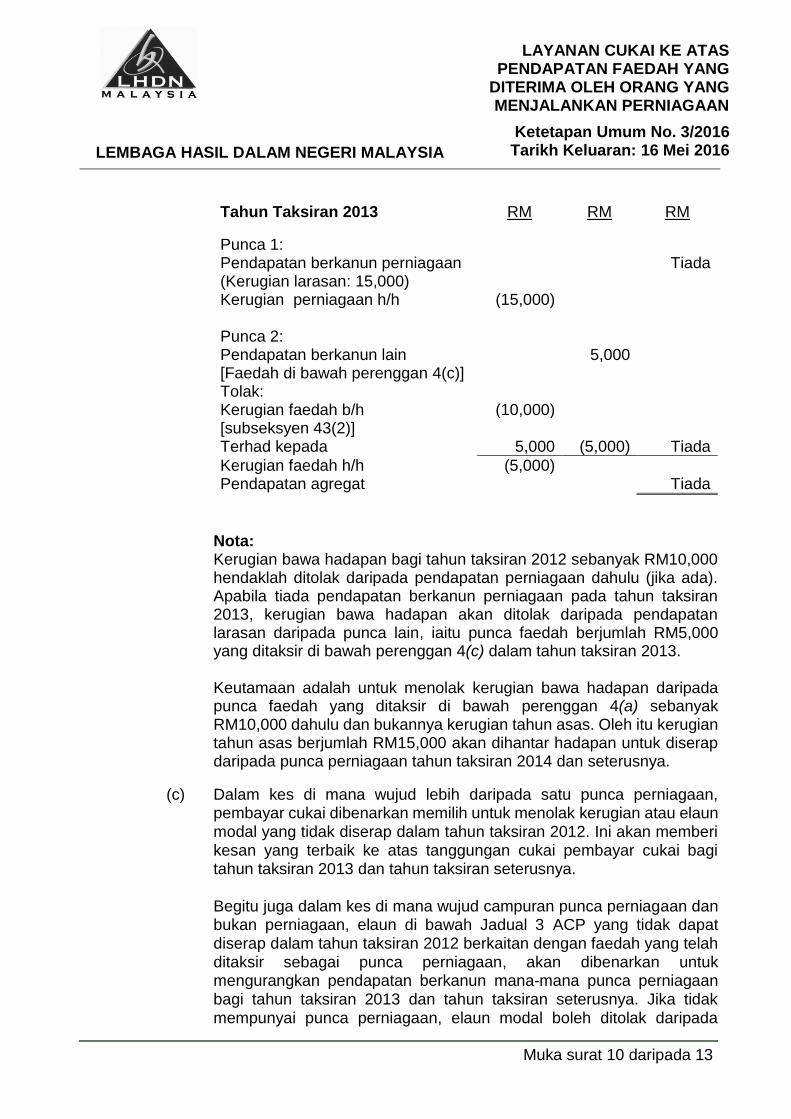

Tahun Taksiran 2013 RM RM RM

Punca 1: Pendapatan berkanun perniagaan

Tiada

(Kerugian larasan: 15,000) Kerugian perniagaan h/h (15,000) Punca 2: Pendapatan berkanun lain [Faedah di bawah perenggan 4(c)]

5,000

Tolak: Kerugian faedah b/h (10,000) [subseksyen 43(2)] Terhad kepada 5,000 (5,000) Tiada

Kerugian faedah h/h (5,000) Pendapatan agregat Tiada

Nota: Kerugian bawa hadapan bagi tahun taksiran 2012 sebanyak RM10,000 hendaklah ditolak daripada pendapatan perniagaan dahulu (jika ada). Apabila tiada pendapatan berkanun perniagaan pada tahun taksiran 2013, kerugian bawa hadapan akan ditolak daripada pendapatan larasan daripada punca lain, iaitu punca faedah berjumlah RM5,000 yang ditaksir di bawah perenggan 4(c) dalam tahun taksiran 2013. Keutamaan adalah untuk menolak kerugian bawa hadapan daripada punca faedah yang ditaksir di bawah perenggan 4(a) sebanyak RM10,000 dahulu dan bukannya kerugian tahun asas. Oleh itu kerugian tahun asas berjumlah RM15,000 akan dihantar hadapan untuk diserap daripada punca perniagaan tahun taksiran 2014 dan seterusnya.

(c) Dalam kes di mana wujud lebih daripada satu punca perniagaan, pembayar cukai dibenarkan memilih untuk menolak kerugian atau elaun modal yang tidak diserap dalam tahun taksiran 2012. Ini akan memberi kesan yang terbaik ke atas tanggungan cukai pembayar cukai bagi tahun taksiran 2013 dan tahun taksiran seterusnya. Begitu juga dalam kes di mana wujud campuran punca perniagaan dan bukan perniagaan, elaun di bawah Jadual 3 ACP yang tidak dapat diserap dalam tahun taksiran 2012 berkaitan dengan faedah yang telah ditaksir sebagai punca perniagaan, akan dibenarkan untuk mengurangkan pendapatan berkanun mana-mana punca perniagaan bagi tahun taksiran 2013 dan tahun taksiran seterusnya. Jika tidak mempunyai punca perniagaan, elaun modal boleh ditolak daripada

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 11 daripada 13

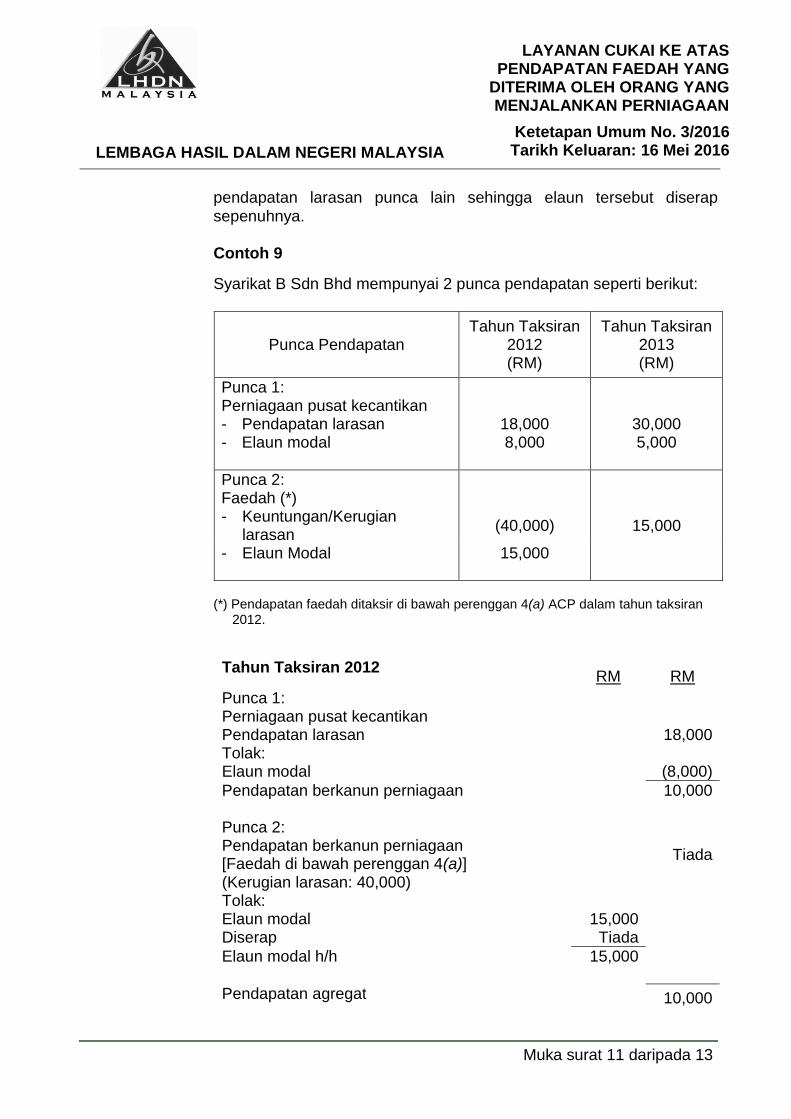

pendapatan larasan punca lain sehingga elaun tersebut diserap sepenuhnya. Contoh 9

Syarikat B Sdn Bhd mempunyai 2 punca pendapatan seperti berikut:

Punca Pendapatan Tahun Taksiran

2012 (RM)

Tahun Taksiran 2013 (RM)

Punca 1: Perniagaan pusat kecantikan - Pendapatan larasan - Elaun modal

18,000 8,000

30,000 5,000

Punca 2: Faedah (*)

- Keuntungan/Kerugian larasan

(40,000) 15,000

- Elaun Modal 15,000

(*) Pendapatan faedah ditaksir di bawah perenggan 4(a) ACP dalam tahun taksiran

2012.

Tahun Taksiran 2012

RM

RM

Punca 1: Perniagaan pusat kecantikan Pendapatan larasan 18,000 Tolak: Elaun modal (8,000)

Pendapatan berkanun perniagaan 10,000 Punca 2: Pendapatan berkanun perniagaan [Faedah di bawah perenggan 4(a)]

Tiada

(Kerugian larasan: 40,000) Tolak: Elaun modal 15,000 Diserap Tiada

Elaun modal h/h 15,000

Pendapatan agregat 10,000

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 12 daripada 13

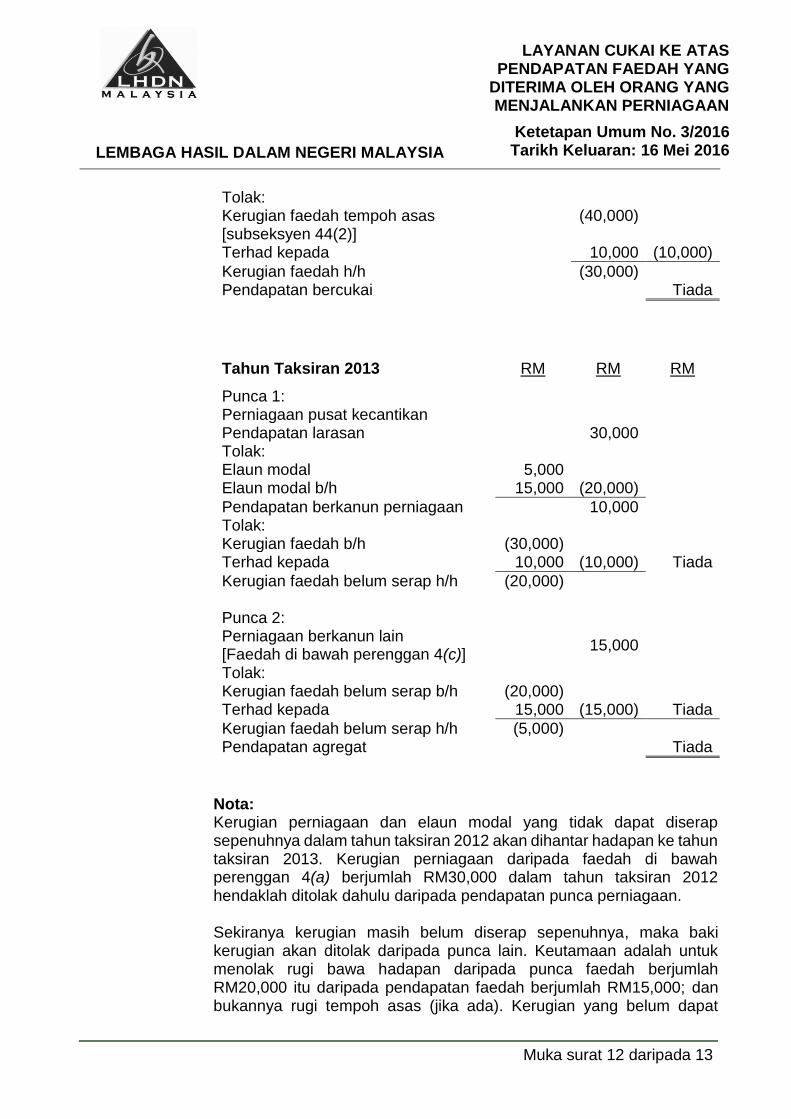

Tolak: Kerugian faedah tempoh asas (40,000) [subseksyen 44(2)] Terhad kepada 10,000 (10,000)

Kerugian faedah h/h (30,000) Pendapatan bercukai Tiada

Tahun Taksiran 2013 RM RM RM

Punca 1: Perniagaan pusat kecantikan Pendapatan larasan 30,000 Tolak: Elaun modal 5,000 Elaun modal b/h 15,000 (20,000)

Pendapatan berkanun perniagaan 10,000 Tolak: Kerugian faedah b/h (30,000) Terhad kepada 10,000 (10,000) Tiada

Kerugian faedah belum serap h/h (20,000) Punca 2: Perniagaan berkanun lain [Faedah di bawah perenggan 4(c)]

15,000

Tolak: Kerugian faedah belum serap b/h (20,000) Terhad kepada 15,000 (15,000) Tiada

Kerugian faedah belum serap h/h (5,000) Pendapatan agregat Tiada

Nota:

Kerugian perniagaan dan elaun modal yang tidak dapat diserap sepenuhnya dalam tahun taksiran 2012 akan dihantar hadapan ke tahun taksiran 2013. Kerugian perniagaan daripada faedah di bawah perenggan 4(a) berjumlah RM30,000 dalam tahun taksiran 2012 hendaklah ditolak dahulu daripada pendapatan punca perniagaan. Sekiranya kerugian masih belum diserap sepenuhnya, maka baki kerugian akan ditolak daripada punca lain. Keutamaan adalah untuk menolak rugi bawa hadapan daripada punca faedah berjumlah RM20,000 itu daripada pendapatan faedah berjumlah RM15,000; dan bukannya rugi tempoh asas (jika ada). Kerugian yang belum dapat

LEMBAGA HASIL DALAM NEGERI MALAYSIA

LAYANAN CUKAI KE ATAS PENDAPATAN FAEDAH YANG

DITERIMA OLEH ORANG YANG MENJALANKAN PERNIAGAAN

Ketetapan Umum No. 3/2016 Tarikh Keluaran: 16 Mei 2016

SYARIKAT

PEMEGANG PELABURAN

Ketetapan Umum No. 2015 Tarikh Penerbitan: Draf

Muka surat 13 daripada 13

diserap sebanyak RM5,000 akan dihantar hadapan ke tahun taksiran 2014.

(d) Peruntukan kecualian dan peralihan di atas adalah bagi memastikan

kerugian dan elaun modal yang terbit daripada pendapatan faedah yang ditaksir sebagai punca perniagaan sebelum ini diserap sepenuhnya dalam tempoh yang singkat. Oleh itu, pembayar cukai dinasihatkan agar merekodkan secara berasingan kerugian dan elaun modal hantar hadapan berkenaan pendapatan faedah yang ditaksir sebagai pendapatan di bawah perenggan 4(a) sebelum tahun taksiran 2013 bagi tujuan kemudahan mengesan kembali amaun yang terbabit.

Ketua Pengarah Hasil Dalam Negeri,

Lembaga Hasil Dalam Negeri Malaysia.

![UNDANG-UNDANG MALAYSIA PU...oleh seksyen 3 Akta Antipemerdagangan Orang (Pindaan) 2010 [Akta A1385] mula berkuat kuasa pada 15 November 2010– lihat P.U. (B) 500/2010. ** CATATAN](https://img.pdfslide.tips/doc/110x75/6118491d22380c32b572c998/undang-undang-malaysia-pu-oleh-seksyen-3-akta-antipemerdagangan-orang-pindaan.jpg)