Embed Size (px)

Citation preview

1

Observations du Cabinet Ailancy – Septembre 2013

Le conseil en investissement, nouveau relais de croissance pour les banques

2SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

3QUELQUES MOTS SUR AILANCY

Cabinet de conseil en organisation et en management créé en 2008, spécialiste du domaine banque,finance et assuranceo Une équipe qui intervient en « pure player » du conseil principalement dans le domaine bancaire et financier, qui compte à ce jour

une soixantaine de consultantso Nos références clients comptent parmi les principales institutions de la Place

Nous intervenons auprès de l’ensemble des acteurs du secteur bancaire et financiero Banqueso Etablissements de crédito Entreprises d’investissemento Sociétés de gestion d’actifso Compagnies d’assuranceo Institutions et organismes de Place

Notre périmètre d’interventiono Cadrage et accompagnement de projets de développement et de distributiono Etude de marché et positionnement stratégiqueo Définition et mise en œuvre de stratégies opérationnelleso Refonte de processus et de l’organisationo Accompagnement de restructurations et fusionso Recherche de partenariats, d’outsourcing, et de synergieso Schéma directeur informatiqueo Amélioration de la performance opérationnelle et de la rentabilitéo Optimisation du risk management et du dispositif de conformitéo Adaptation aux évolutions réglementaireso Mise en place et animation de formations (Ailancy est organisme de formation agréé)

Mieux nous connaître

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

4QUELQUES MOTS SUR AILANCYQuelques références

5SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

6IntroductionL’activité bancaire, un modèle sous pression

TENDANCES DE MARCHÉDéveloppement des investissements dits« passifs » (trackers) et des produitssécuritairesPression significative des acteurs en ligne, quipèse fortement sur les commissions desbanques dites classiquesRéduction des marges sur les produits deplacement (épargne notamment)

2

PRESSION SIGNIFICATIVE SUR LE

MODÈLE ÉCONOMIQUE

POSITIONNEMENT CONCURRENTIELNécessité de se différencier des concurrentsen proposant des services innovants et à fortevaleur ajoutéeAdaptation des offres et modes de distributionface aux acteurs en ligne ayant des structuresde coûts inférieuresFaire face à la très forte concurrence sur lesegment des mass affluent et l’offre de gestionprivée

1

CONSIDÉRATIONS INTERNESRévision de l’offre de gestion d’actifsglobalement pour assurer une cohérenced’ensembleTenue des objectifs de PNB en « activant » desportefeuilles sous exploitésAmélioration de la qualité de la relation clientavec plus de proactivité

4 TENDANCES RÉGLEMENTAIRESSuppression à venir des inducements ayantdes impacts forts sur la répartition du PNBentre les différents acteurs de la gestiond’actifs (principalement sur les mandats degestion)Augmentation des contraintes sur les produitsd’épargne et leur fiscalité poussant lesbanques à diversifier la collecte

3

La mise sous pression du modèle économique pousse les banques à chercher des relais de croissance

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

7IntroductionEpargne financière, un mouvement confirmé vers les produits à faible marge

Ces dix dernières années, l’encours du patrimoine financier net des ménages a augmenté de plus de 50%o Le taux d’épargne des ménages reste élevé : 15,6% en 2012 - c’est l’un des plus élevé en Europe

o En revanche, un tiers du patrimoine total seulement est composé d’actifs financiers (soit l’un des plus faibles au sein des principauxpays européens)

La structure du patrimoine financier des ménages a évolué assez significativement :o Dynamique croissante de l’endettement

o Renforcement du déficit d’épargne longue illustré par le délaissement de l’assurance vie et par une préférence marquée pour lesplacements sous forme de livrets et d’épargne réglementée

o Baisse de la part des placements en titres et OPCVM avec la poursuite des cessions nettes de placements en gestion collective et unrecul de la détention globale d’actions

Patrimoine financier net des ménages français (encours en milliards d'euros) :

Rien ne laisse à penser que les clients reviendront d’eux même vers des investissement plus risqués et plus rémunérateurs

Source : AMF et Banque de France, Comptes nationaux financiers

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

2002 2004 2006 2008 2009 2010 2011 2012

Encours Part Encours Part Encours Part Encours Part Encours Part Encours Part Encours Part Encours Part

Dépôts et liquidités 883 48% 952 45% 1 011 41% 1 094 46% 1 110 44% 1 147 43% 1 217 46% 1 274 45% +44% ↗ -6% ↘

Assurance Vie 807 44% 964 46% 1 183 47% 1 294 55% 1 394 55% 1 496 56% 1 520 57% 1 562 55% +94% ↗ +26% ↗

Titres de dette 53 3% 43 2% 42 2% 90 4% 100 4% 98 4% 112 4% 123 4% +132% ↗ +51% ↗

Actions et Titres d'OPCVM 654 35% 803 38% 1 058 42% 821 35% 930 37% 975 36% 902 34% 992 35% +52% ↗ -1% ↘

Crédits -549 -30% -646 -31% -798 -32% -941 -40% -990 -39% -1 043 -39% -1 096 -41% -1 120 -40% +104% ↗ +33% ↗

TOTAL 1 848 100% 2 116 100% 2 496 100% 2 358 100% 2 544 100% 2 673 100% 2 655 100% 2 831 100% +53% ↗

Evol.

Encours sur

10 ans

Evol. Part

sur 10 ansEn Md€ et en %

8IntroductionDes attentes client en pleine évolution

De nouvelles tendances ont contribué à modifier le comportement des clients et par conséquent leurs attentes, cestendances ont vocation à s’inscrire dans le long terme

Evolutions

• Emergence des « Mass Affluents », une gamme de clientèle à la croisée de la banque de détail et de la gestion de patrimoine

• Rajeunissement de la clientèle aisée• Compétences financières croissantes des

clients• Défiance par rapport au système bancaire et

financier et baisse de confiance dans les gérants

• Utilisation accrue des outils multicanal et d’internet

• Multi-bancarisation des clients (les clients aisés ont en moyenne 2,8 relations bancaires)

Modification des attentes

• Besoin croissant d’autonomie et de transparence du client dans la gestion de son patrimoine

• Importance accrue accordée aux services à distance mis à disposition par la banque

• Attentes de propositions et de conseils personnalisés pour une relation de meilleure qualité avec la banque

• Recherche d’une diversification des investissements

• Volonté d’avoir des produits plus simples et plus compréhensibles (ex. : généralisation des trackers)

Les clients souhaitant rester maîtres de leurs investissements, la tendance ne va pas vers les mandats

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

9

• Recherche de gisements de PNB

• Evolution des attentes client

IntroductionUn jeu de contraintes favorisant l’essor du conseil en investissement

De réels enjeux / opportunités autour du conseil en investissement

ENJEUX

• Augmentation des contraintes réglementaires

• Pression concurrentielle grandissante surles offres de produits d’épargne

CONTRAINTES

Le développement de l’activité de conseil en investissement semble maintenant indispensable et doit s’inscrire dans un repositionnement global de l’offre et des modes de distribution des produits d’épargne

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

10

Un service est considéré par la directive MIF comme un conseil en investissement ou une recommandationpersonnalisée s’il remplit l’ensemble des 5 critères suivants sans exception :

Ce type de service implique des obligations professionnelles spécifiques : protection du client, organisation particulière(outils, procédures, organigramme, etc.), formation, contrôles, détection des situations de conflits d’intérêts...

IntroductionLe conseil en investissement, une activité encadrée par la directive MIF

La recommandation concerne une ou plusieurs transactions portant sur des instruments financiers

Le service proposé constitue une recommandation personnalisée à un client, soit à sa demande, soit à l’initiative de l’entreprise d’investissement

1 La MIF fait la différence entre une recommandation, qui doit contenir un élément d’opinion de la part du conseiller, et une simple information (faits ou chiffres par ex.) qui ne comporte aucun commentaire ou jugement de valeur

2 Les conseils d’ordre général (ex. : intérêt d’investir dans une zone géographique, une certaine classe d’actifs), ou la recherche en investissement non fondée sur l’examen de la situation du client ne sont pas considérés comme des recommandations

La recommandation est présentée comme adaptée ou fondée sur un examen de la situation propre à la personne

3 La recommandation adaptée peut être présentée de manière explicite ou implicite L’examen de la situation propre peut reposer sur des informations factuelles (ses revenus, ses

coordonnées…) ou des données plus subjectives (goût du risque, objectifs de placement…)

La recommandation est diffusée par d’autres moyens que les canaux de distribution destinés à un large public

4 Une recommandation publiée sur Internet, une note de recherche destinée à un large public, une lettre d’actualité financières destinée à un groupe de clients… ne sont pas considérée comme personnalisée

3 éléments sont à prendre en compte pour déterminer si un message constitue une recommandation : le public ciblé, le contenu du message, la formulation

La recommandation est adressée à une personne en raison soit de sa qualité d’investisseur ou investisseur potentiel, soit de sa qualité d’agent d’un investisseur ou d’un investisseur potentiel

5 Lorsqu’une entreprise d’investissement recommande à une personne de vendre ou d’acheter un instrument financier, la MIF présuppose que la personne est un investisseur ou un investisseur potentiel

Une personne détenant une procuration pour agir au nom d’une autre personne est considérée comme agissant en qualité d’agent

Au regard de cette définition, l’activité de conseil proposée par les Banques peut être séparée en deux volets :1) Le conseil personnalisé tel que défini ci-dessus (Conseil en investissement au sens de la MIF – plus contraignant)

2) Le conseil généralisé (conseil en investissement simple – pas encore encadré à ce jour)

11SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

12L’offre et le positionnement du conseil en investissementUne offre insuffisamment installée

L’offre de service en tant que prestataire de services d'investissement des banques, se décline généralement en quatre grandes familles :

L’articulation entre ces quatre offres dépend de chaque établissement en fonction de son cœur de cible et de son organisation interne

GESTION LIBRE OU RÉCEPTION TRANSMISSION D’ORDRES

Le client gère son portefeuille en complète autonomie

CONSEIL EN INVESTISSEMENT SIMPLE / GÉNÉRALISÉ

Le client accède à de l’information financière et au suivi des grands équilibres de son portefeuille et gère son portefeuille de manière autonome

GESTION SOUS MANDAT

Le client confie la gestion de ses actifs à la Banque sur la base d’un profil de risque et d’objectifs définis conjointement

A ce jour, le conseil en investissement est le volet le moins exploité de l’offre, bien que ce soit le plus adapté aux attentes actuelles des clients

CONSEIL EN INVESTISSEMENT PERSONNALISÉ

Le client accède à des services d’experts dédiés pour lui fournir des conseils adaptés à sa situation personnelle et décide lui-même de ses opérations

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

13L’offre et le positionnement du conseil en investissementUn périmètre potentiellement assez vaste

• Passage d’ordres par internet / téléphone• Accès au(x) portefeuille(s) via internet et via les

nouvelles technologies (smartphone, tablette)• Outils de gestion en ligne : suivi de la performance par

rapport à un portefeuille modèle …• Etc.

MISE À DISPOSITION D’OUTILS

• Accès à un centre d’appel et/ou un spécialiste dédié pour échanger sur des opportunités d’investissement

• Recommandations d’investissement et/ou d’arbitrage• Suivi des risques de portefeuille• Etc.

PRESTATIONS DE CONSEILS

• Entretiens individuels mensuels / trimestriels / annuels pourfaire un point sur le portefeuille

• Suivi régulier du portefeuille• Réception de reportings plus ou moins détaillés expliquant les

mouvements et les performances au sein des portefeuilles• Réception de reportings consolidé des actifs• Etc.

REVUE DES ACTIFS

• Accès direct à la salle de marché (pour les offres hautde gamme et les clients « spécialistes » uniquement)

• Participation aux réunions investisseurs et/ou desconfcall entre analystes

• Rencontre avec des spécialistes et/ou participation àdes conférences thématiques

• Etc.

AUTRES TYPES DE SERVICES

• Accès à la recherche de la banque / des producteurs (brokers,gestion d’actifs, assurance vie)

• Réception de lettre sur l’actualité des marchés financiers• Réception d’information journalière sur les marchés• Etc.

ACCÈS À DE LA DOC. SPÉCIALISÉE

SERVICES OFFERTS DANS LE CADRE DU

CONSEIL EN INVESTISSEMENT

L’offre de conseil est finalement une agrégation et une adaptation de services déjà disponibles, pour la majorité, dans la plupart des groupes bancaires

P/S P/S

P

P/S

P

Légende :P : Conseil en investissement personnaliséS : Conseil en investissement simple

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

14

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

L’offre et le positionnement du conseil en investissementUne offre à décliner et segmenter - Illustration

CONSEIL SIMPLE CONSEIL INTERMEDIAIRE TRADER

Ordres via Internet

Ordres par téléphone

Accès en ligne au(x) portefeuille(s)

Outil de gestion en ligne

Fonctions

SERVICES

Conseil

Spécialiste dédié

Suivi des risques

Opportunités d’investissement

Centre d’appel Conseil en investissement

Autres services

Lettre d’actualité sur les marchés

Rencontre de gérants et d’experts

Réunion d’investisseurs

Accès aux notes macro du groupe

Accès à la salle de marché

“Morning Call” avec des analystes

Revue des actifs

financiers

Entretien individuel

Suivi quotidien du portefeuille

Suivi mensuel du portefeuille (à minima)

Suivi trimestriel du portefeuille (à minima)

Reporting consolidé des actifs financiers

Type de conseil Conseil non proactif Conseil proactif Conseil proactif

Approche du conseil Portefeuille modèleOpportuniste /

personnalisationAcceptation de

contraintes

Fréquence du conseil 3-4 fois / an Hebdomadaire max Quotidien

Accès aux notes de recherche micro du groupe

Accès à la doc.

spécialisée

Ne correspond pas à la définition du conseil en investissement de la

MIF

Correspond à la définition du conseil en investissement de la

MIF Offre plus encadrée

CONSEIL EN INVESTISSEMENT PERSONNALISÉ

15L’offre et le positionnement du conseil en investissementComparaison des approches par niveau d’intensité du conseil

CONSEIL SIMPLE CONSEIL INTERMEDIAIRE TRADER

HORIZON D’INVESTISSEMENT

Long terme (> 6 mois) Moyen terme (1 - 6 mois) Court terme (< 3 mois)

APPROCHE

Portefeuille modèle

Propositions de réallocation d’actifs

Portefeuille personnalisé

Approche un peu plus opportuniste

Approche opportuniste

SOPHISTICATION DES INVESTISSEMENTS

Faible : produits non complexes Faible - élevé Moyen - élevé

TOLÉRANCE AU RISQUE DU CLIENT

Faible - Moyen Faible - Moyen Moyen - élevé

CARACTÉRISTIQUES CLIENT

RELATION AVEC LA BANQUE

RESPONSABLE DE LA RELATION

Banquier Banquier conseil / partenaireCellule conseil en investissement

APPROCHE SOUHAITÉEProactive / faible implication du client

Proactive et réactive / moyenne implication du client

Proactive et réactive / forte implication du client

FRÉQUENCE DE LA RELATION

4 - 12 fois / an (trimestrielle + événements spéciaux)

1 fois / semaine (mensuelle + évènements spéciaux)

Quotidienne

STYLE D’INVESTISSEMENT

Conservateur / préservation du capital

Accumulation du capital

Suivi des tendances de marché

Opportuniste

Accumulation du capital

Prise en compte des tendances, des cycles et évènements de marché

Opportuniste

Accumulation de capital

Prise en compte des évènements de marchés (annonce de résultats, d’alertes…)

16L’offre et le positionnement du conseil en investissementComparaison des approches par horizon de placement

CONSEIL SIMPLE CONSEIL INTERMEDIAIRE TRADER

INVESTISSEMENT EN PRIORITÉ SUR

Actions et obligations (blue chips uniquement)

Fonds OPCVM : régionaux et thématiques, fournisseurs de renommé

Actions et obligations

Fonds OPCVM : pays, sous-classe d’actifs, spécialisés

ETF / Trackers

ETF / Trackers

Dérivés (LT + CT)

INSTRUMENTS FINANCIERS

ACCÈS À LA RECHERCHE DE LA BANQUE

TYPE DE RECHERCHE

Analyse fondamentale LT

Vision de la banque via les propositions d’investissement

Analyse fondamentale CT et LT

Vision de la banque + support permettant la prise de décision

Vision macro

Analyse fondamentale et technique CT

Vision de la banque et support

Vision macro

INVESTISSEMENT OCCASIONNEL SUR

ETF (marché développé uniquement)

Produits structurés (capital garanti)

Dérivés

Produits structurés

Dérivés (CT + LT)

Actions et obligations

Produits structurés

TAUX DE ROTATION DU PORTEFEUILLE

Faible Moyen - élevé Élevé

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

17SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

18

Le conseil en investissement garantit des niveaux de marge proche des mandats de gestion et supérieurs aux produitsdéfensifs de l’assurance vie ou de l’épargne liquide :

Illustration des marges et revenus sur (portefeuilles > 1m€)

Les principaux enjeux, pour les établissements sont de :

o Proposer cette offre en défensif pour contrer le désamour pour les mandats

o Garantir une commission de conseil même si le client souhaite rester sur des actifs à faible rendement

o Activer les actifs dormants qui, grâce à des conseils pro actifs des banques, pourraient générer plus de PNB

Le modèle économiqueDes marges potentiellement importantes (sur les portefeuilles élevés)

Les marges constatées pour le conseil en investissement sont moins importantes que celles des mandats mais restent très attractives (environ 1,2% de ROA)

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

Détail des frais et ROA Mandats Fonds en euros UC Actions UC obligations Détail de frais et marges Mandats Gestion conseillée RTO

Chargement global* 2 à 2,5% 0,8 à 1,2% 2,5 à 3,3% 0,8 à 1,5% 1,8 à 2,2% 1,3 à 1,7% 1 à 1,4%

Frais de gestion Cie Ass. 0,6 à 1% 0,6 à 1% 0,6 à 1% 0,6 à 1% Droits de garde 0,2 à 0,4% 0,2 à 0,4% 0,2 à 0,4%

Frais arbitrage 0,1% 0,2 à 0,4% 0,2 à 0,3% - Frais sur opérations 0,2 à 0,4% 0,6 à 0,8% 0,8% à 1,0%

Frais de gestion mandat 0,8 à 1,1% - - - Frais de gestion mandat 0,9% - -

Frais de gestion OPC 0,50% - 1,5 à 2% 0,3 à 0,7% Frais de gestion OPC 0,5% 0,5% -

ROA distributeur 0,9 à 1,4% 0,4 à 0,5% 1,3 à 2% 0,4 à 1% +/- 1,5% +/- 1,2% +/- 0,9%

Sources - estimation Ailancy 2013

* Ensemble des revenus prélevés par le producteur et le distributeur (hors frais de transaction à l'actif)

CONTRATS D'ASSURANCE VIE COMPTES TITRES

19

Les Banques peuvent jouer sur différents critères pour établir la tarification de l’offre de conseil en investissement :

La structure de tarification diffère donc selon les acteurs et les seuils. Cependant, globalement, la tendance est :

o A l’instauration d’honoraires de conseil soit forfaitaires soit en pourcentage des actifs concernés

o Couplée à la baisse des frais de transaction et des commissions de mouvement, s’ils ne sont pas complètement supprimés danscertains établissements

Le modèle économiqueLa tarification de l’offre de conseil en investissement

On observe des raisonnements très centrés sur l’intensité du conseil uniquement et délaissant les axes « modalités de gestion » et « horizon de placement »

% AUM1 Tarification

forfaitaire

2 Frais de transaction

3 Droits de garde

4

Tarification = combinaison / sélection de un ou plusieurs de ces critères

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

• Commission forfaitaire basse ou inexistante

• Frais de transactions légèrement minorés ou équivalents

• Rétrocessions distributeur (OPC et assurance vie) élevées

ÉLEV

ÉEFA

IBLE

INTE

NSI

TE D

U C

ON

SEIL

HORIZONS DE PLACEMENT ET PRIORITES DE LA GESTION

• Commission forfaitaire renforcée• Frais de transactions sensiblement

minorés• Rétrocessions distributeur (OPC et

assurance vie) réduites

• Commission forfaitaire inexistante• Frais de transactions minorés• Rétrocessions distributeur (OPC et

assurance vie) standards

• Commission forfaitaire minorée• Frais de transactions standards• Rétrocessions distributeur (OPC et

assurance vie) très réduites (orientation vers du titre vif)

COURT LONG

20SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

21

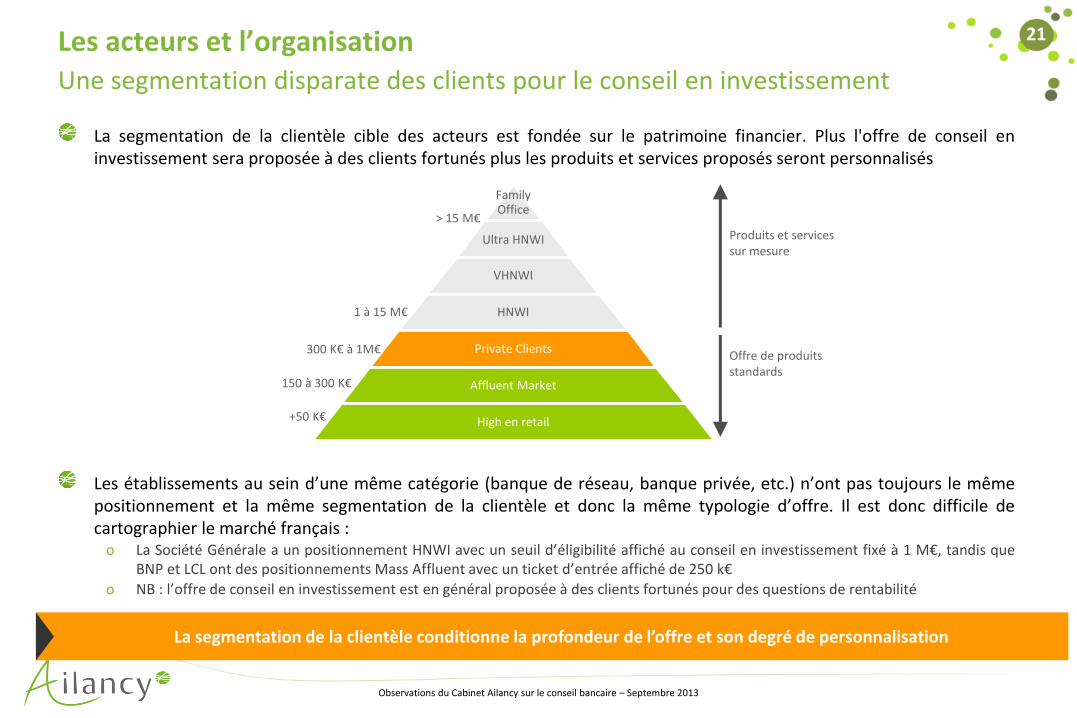

La segmentation de la clientèle cible des acteurs est fondée sur le patrimoine financier. Plus l'offre de conseil eninvestissement sera proposée à des clients fortunés plus les produits et services proposés seront personnalisés

Les établissements au sein d’une même catégorie (banque de réseau, banque privée, etc.) n’ont pas toujours le mêmepositionnement et la même segmentation de la clientèle et donc la même typologie d’offre. Il est donc difficile decartographier le marché français :

o La Société Générale a un positionnement HNWI avec un seuil d’éligibilité affiché au conseil en investissement fixé à 1 M€, tandis queBNP et LCL ont des positionnements Mass Affluent avec un ticket d’entrée affiché de 250 k€

o NB : l’offre de conseil en investissement est en général proposée à des clients fortunés pour des questions de rentabilité

Les acteurs et l’organisationUne segmentation disparate des clients pour le conseil en investissement

Family Office

Ultra HNWI

VHNWI

HNWI

Private Clients

Affluent Market

High en retail

> 15 M€

1 à 15 M€

300 K€ à 1M€

150 à 300 K€

+50 K€

Produits et services sur mesure

Offre de produits standards

La segmentation de la clientèle conditionne la profondeur de l’offre et son degré de personnalisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

22Les acteurs et l’organisationQuelques offres de conseil en investissement passées en revue

Etablisse-ment

Seuil

Support

Interlocu-teur

Composition des portefeuilles

Tarification Type de contactCTO PEA

Ass.-Vie

Titres directs

Obliga-tion

OPCVM internes

OPCVM externes

ISRPdts

structuré / dérivés

Fonds alter-natifs

Banque universelle

250k€ Conseiller

BP

Commission annuelle dégressive en fonction des avoirs confiés

Exonération des droits de garde

Contact proactif de la part du conseil +

reporting

Banque universelle

250k€

Conseiller Wealth advisor

NDPoints hebdo. Actions +

liste mensuelle de reco + reporting

Banque universelle

1M€ Gérant conseil

- Prestation de conseil- Commission de gestion

- Frais de courtage

Mise en relation directe avec le gérant dédié +

reporting

Banque universelle

120k€ ND NDMise en relation sur

demande avec le conseiller + reporting

Filiale Banque de réseau

30k€ Spécialiste

marché

Abonnement mensuel : 60 € (20 contacts / mois)

Courtage : 6 tarifications

Spécialiste ne contacte pas le client

Reporting + accès à la recherche

Filiale Banque de réseau

ND Investment

Advisor ND

RDV sur demande + reporting

Banque universelle

50k€ NDGérant conseil dédié

ND ND ND ND

- Commission de service en % de l'actif du portefeuille BBC

- Droits de garde- Commission de mvt

Contact proactif du gérant + accès à la

recherche + reporting + liste de reco.

Filiale Banque Réseau

30k€

Spécialiste marché dédié

Abonnement mensuel : 50 €(contact illimité + contact régulier

du conseiller dédié)Courtage : 3 tarifications

Contact proactif de la part du spécialiste dédié + reporting + accès à la

recherche

BN

PP

W

M

SG

Pri

vate

B

akin

g

Cré

dit

A

gric

ole

B

P

LCL

BP

Fort

u-

ne

o

HSB

C

Pri

vate

B

ank

Bar

clay

sC

ort

al

Co

nso

rs

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

23

3 organisations sont régulièrement mises en place pour adresser l’offre de conseil en investissement :

2Modèle mixte

Les acteurs et l’organisationUne organisation à adapter à la stratégie

1Modèle centralisé

Le client est en contact avec une équipe indépendante dédiée au conseil en investissement pour tout ce qui concerne le conseil en investissement. Le banquier responsable de la relation client n’intervient pas dans le processus.

Enjeux : tenir informé le banquier des propositions d’investissement qui sont réalisées par l’équipe conseil

3Modèle décentralisé

Le banquier responsable de la relation client réalise le conseil en investissement. Il peut s’appuyer sur l’expertise d’une équipe d’experts en marché financier

Enjeux : avoir une politique d’investissement cohérente avec les convictions de la banque

Le resp. de la relation et l’équipe conseil en investissement gèrent conjointement la relation client et réalisent tous les deux des préconisations d’investissement.

Enjeux : articulation des tâches entre le banquier responsable de la relation et l’équipe conseil en investissement

Sont habilités à réaliser une prestation de conseil en direct avec le client

Une organisation à adapter selon la structure de clientèle, les styles de gestion proposés et la structure de l’établissmeent

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

EQUIPE CONSEIL EN INVESTISSEMENT

BANQUIER

BANQUIER

EQUIPE CONSEIL EN INVESTISSEMENT

BANQUIER

EXPERTS

24Les acteurs et l’organisationIllustration de l’organisation et des rôles d’un modèle mixte

DÉPARTEMENT RECHERCHE ET ANALYSE

CELLULE DÉDIÉE CONSEIL EN INVESTISSEMENT

BANQUIERS BANQUIERS EXPERTS

Recherche et analyse :o Profil : économistes et analystes financiers

o Tâches :• Publication de notes de recherche et d’analyse macro et

microéconomique, de notes sectorielles et sur des entreprisesdestinées à la cellule conseil

• Sélection et recommandation de fonds et de valeurs

Cellule conseil en investissement :o Profil : profils lourds du secteur financier et de la gestion d’actifs (ex. :

banquiers gérants, analystes)

o Tâches :• Analyse des actifs du client : suivi du profil de risque du client,

adéquation avec le profil de risque, calcul de la performance…• Réalisation de propositions d’investissement et de réallocation

d’actifs sur la base de l’analyse• Sélection de valeurs et fonds parmi la liste réalisée par le

département recherche et analyse

Banquiers labélisés « conseil » et banquiers :o Profil : banquiers sélectionnés selon leurs compétences et leur

sensibilité « marchés financiers » (ex. : banquiers seniors) pour lesbanquiers conseil

o Tâches :• Analyse des actifs du client : suivi du profil de risque du client,

adéquation avec le profil de risque, calcul de la performance…• Réalisation de propositions d’investissement et de réallocation

d’actifs sur la base de l’analyse

CLIENTS CONSEIL DE BASE

CLIENTS CONSEIL INTERMEDIAIRE

CLIENTS TRADER

Note de recherche + recommandation de fonds et valeurs

Sélection de fonds et valeurs parmi la liste envoyée par le département R&A P

rop

ositio

ns d

’investissem

ent

Propositions d’investissement

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

25SOMMAIRE

1. Quelques mots sur Ailancy

2. Introduction

3. L’offre et le positionnement du conseil en investissement

4. Le modèle économique

5. Les acteurs et l’organisation

6. Les axes de développement et d'optimisation

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

26

L’industrialisation des process et la définition d’une offre claire et compréhensible est un pré-requis pour optimiser lescoûts et délais de production et ainsi élargir la clientèle cible

L’industrialisation des prestations de conseil en investissement passe par la définition de process partagés / adaptés et lamise en place d’outils d’aide à la gestion

Il est toutefois nécessaire garder la possibilité de faire du sur mesure pour cibler les clients haut de gamme et prendre encompte les contraintes de gestion de ces clients

Les principaux axes de développement et d’optimisationIndustrialisation des process

• Formalisation de process clairs et partagés par tous lesacteurs pour éviter les traitements non optimisés

FORMALISER ET PARTAGER LES PROCESS

• Définition d’une offre claire pour éviter une trop grandelatitude dans la personnalisation des services offerts,synonyme de traitements spécifiques tropconsommateurs de temps

DÉFINIR UNE OFFRE CLAIRE

• Automatisation nécessaire des process pour optimiserles coûts de production et réduire les délais detraitement

AUTOMATISER LES PROCESS

• L’outillage des acteurs permet de réduire les tâchesmanuelles chronophages et d’optimiser leur temps surles tâches à valeur ajoutée (conseil notamment)

OUTILLER LES ACTEURS

L’industrialisation des process et l’optimisation de l’organisation sont indispensables afin d’étendre le périmètre « éligible » etainsi augmenter les volumétries pour mutualiser les coûts

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

RÉDUIRE LES TICKETS D’ENTRÉEPOUR ETENDRE LA CIBLE CLIENTÈLE

27

A ce jour, les établissements ne semblent pas suffisamment outillés pour adresser cette offre de façon optimale ; il existede nombreuses ruptures dans les process (interventions manuelles principalement)4 blocs fonctionnels majeurs semblent nécessaires pour optimiser les process :

• Répondre aux exigences de la directive MIF : Définir les connaissances client en terme de gestion financière Définir pour chaque client un profil d’investissement

• Suivre l’adéquation des profils d’investissement avec les profils définis

• Alerter lorsqu’un portefeuille est déviant• Assurer le KYC (préférence d’investissement, gestion des

contraintes d’investissement…)

• Collecter quotidiennement et automatiquement l’ensemble des données sur les actifs des clients

• Classer les actifs d’un ou plusieurs clients sous un référentiel unique des instruments financiers

• Générer et éditer un reporting consolidé des actifs détenus par un client

• Donner la vision agrégée pour un client des actifs et de leur répartition par classe d’actifs

• Permettre d’avoir une lecture aisée de l’allocation d’actifs, et de rentrer dans le détail de chaque poste, de voir les mouvements réalisés (apports, retraits, achats et ventes) et de voir les performances nettes sur chaque ligne

• Simuler des arbitrages et des propositions d’investissement, avec la vision en temps réel des impacts sur le portefeuille et sur l’ensemble des actifs (risques notamment)

• Générer des propositions automatiques vers les clients via un extranet client éventuellement

• Permettre le traitement automatique des réponses clients aux propositions qui leur ont été envoyées (envoi automatique de l’ordre vers le broker…)

• Archiver les propositions

Les principaux axes de développement et d’optimisationOutillage de l’offre

La complexité et le degré d’automatisation des outils mis à disposition doit être en adéquation avec le marketing mix défini pour l’offre et la stratégie globale (personnalisé vs. industrialisé)

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

1. GESTION DES PROFILS CLIENTS2. AGRÉGATION DES ACTIFS POUR GÉNÉRER UN REPORTING

CONSOLIDÉ

3. TABLEAUX DE BORD DYNAMIQUES 4. SIMULATION ET GÉNÉRATION D’UNE PROPOSITION

28Les principaux axes de développement et d’optimisationDes besoins d’outils proche de ceux des mandats de gestion

La plupart des différents domaines sont déjà disponibles dans les SI actuels des Banques. L’architecture cible peut donc être mise en œuvre à moindre coûts.

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

PMS

AGRÉGATION D’ACTIFS

TABLEAUX DE BORD DYNAMIQUE

SIMULATIONS

GÉNÉRATION DE PROPOSITIONS

PASSAGE D’ORDRES

CALCUL / ANALYSE DE

RISQUEGÉNÉRATION DES REPORTINGS

CLIENTS

DÉF. DES CARACTÉRISTIQUE

S CLIENTS

ARCHIVAGE DES PROPOSITIONS

EXÉCUTION DES ORDRES /

CONSERVATION

CLIENTS

COLLECTE DES DONNÉES SUR LES ACTIFS DÉTENUS PAR LE CLIENT

Extranet – Réunion – Mail – Téléphone – Nouvelles technologies

Réu

nio

ns

-Té

lép

ho

ne

Chargement des données

Transmission des ordres

Outils cœur

Outils périphériques (peuvent également être intégrés au PMS)

Intégration des données

ANALYSE/ ATTRIBUTION DE PERFORMANCE

DÉFINITION DU PROFIL DE

RISQUE

29

Nous avons retenu les outils ayant au moins une référence en France ou cherchant à s’y implanter :

Les principaux axes de développement et d’optimisationListe de progiciels / PMS permettant de piloter l'offre

Solution EditeurDate de création

Pays d’origine

Présence clients

Apollo V8 ATOS Worldline 1998 FranceFrance Quelques références en Europe

InvestDeal ATOS Worldline 1995 France France

Capital Private Banking Capital Banking Solutions 2000 Monaco France & Monaco

Equalizer Delta Concept – New Access 1995 SuisseEssentiellement Suisse, Luxembourg, Monaco1 référence en France

eXimius Thomson Reuters 1996 BelgiqueEssentiellement UK, Benelux, USAPas de référence en France,

FST Financial Broker FST Software Technologies 1997 France France

Omega PM Omega Financial Solutions 1999 France France, Liban , Arabie Saoudite

Patio PM Six Telekurs 1995 France France, Maroc

SLIB PM SLIB 2007 France France

Soliam BSB 1997 BelgeFrance, BeneluxDvpt en cours MEA

Triple’A Plus Odyssey – Temenos < 1996 SuisseEuropeQuelques références Canada & Asie

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

30

L'assurance-vie, représentant 46% du patrimoine financier des ménages français, présente un relai de croissancesignificatif :

Toutefois, il faut être vigilant à toujours garder en tête les spécificités des contrats d’assurance vie (le client final n’estpas propriétaire des titres) et le risque de requalification d’un contrat en compte titres en cas d’arbitrages trop fréquents

Les principaux axes de développement et d’optimisationL’assurance-vie, un vivier important sous-exploité

• Une épargne financière majoritairement composée de contrats d’assurance-vie, même si, pour la première fois depuis 10 ans, la collecte nette en assurance-vie a diminué au profit des dépôts bancaires

• Les dépôts et liquidité représentent également une grande partie du patrimoine financier des ménages français (39%) Ceci caractérise une faible diversification du portefeuille

des ménages Un gros vivier d’encours dormant (faibles taux de

rotation) qui ne demande qu’à être exploité et dans lesquels les conseillers doivent donc puiser pour développer le conseil en investissement

Un vivier d’encours à faibles taux de rotation qui ne demande qu’à être exploité pour développer l’offre de conseil en investissement

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

-

31

La fiabilisation des données alimentant les reportings et l’amélioration de ces reportings est un pré-requis :o au développement et à l’optimisation de l’offre de conseil en investissement

o à l’analyse des actifs du client et à la réalisation de simulation sur ses actifs en vue de générer des propositions d’investissement

Les principaux axes de développement et d’optimisationLes enjeux de reportings

• Fiabiliser l’extraction des données et améliorer lescontrôles de cohérence

AUGMENTATION DES SOURCES DE DONNÉES

• Produire des reportings à valeur ajoutée

EXIGENCE DE QUALITÉ, DE FIABILITÉ ET DE PERTINENCE

• Automatisation nécessaire du processus par unerecherche d'optimisation des coûts de production et deréduction des délais de mise à disposition

DÉLAIS ET ORGANISATION DE PRODUCTION

• Commentaires de gestion et analyse de laperformance par exemple

PERSONNALISATION ACCRUE DES PRESTATIONS

• Permettre aux clients d’accéder à la vision de ses actifsvia différents supports : papier, extranet client etnouvelle technologie (Smartphones, tablettes tactiles,etc.)

MULTIPLICATION DES VECTEURS DE DIFFUSION

• Fournir systématiquement un reporting consolidé(position titres, OPC, assurance-vie…) avec :

– l’exposition globale et par classe d’actifs auxrisques

– le calcul de la performance en ligne à ligne et parclasse d’actifs

AVOIR UNE VISION GLOBALE DES ACTIFS DU CLIENT

LES ENJEUX DE REPORTINGS

La restitution au client d’une vision consolidée de ses actifs est de plus en plus fréquente et attendue et présente un axe important de différenciation, aussi bien pour le conseil en investissement que de manière globale

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

32POUR NOUS CONTACTER

Observations du Cabinet Ailancy sur le conseil bancaire – Septembre 2013

Nos coordonnées

Aymeric Thillaye du Boullay, Manager

06 72 16 05 89 | [email protected]

Ghislain de Broglie, Consultant senior

06 68 33 83 28 | [email protected]

32, rue de Ponthieu – 75008 Paris

Tel : +33 1 80 18 11 60

Fax : +33 1 80 18 11 99

www.ailancy.com