Embed Size (px)

Citation preview

UR1007106000

Le operazioni Intracomunitarie

Manuale Operativo

Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

elettronico, meccanico o altri, senza la preventiva autorizzazione di Wolters Kluwer Italia s.r.l.

I manuali/schede programma sono costantemente aggiornate, tuttavia i tempi tecnici di redazione possono

comportare che le esemplificazioni riportate e le funzionalità descritte non corrispondano esattamente a quanto disponibile all’utente.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 3/33 Manuale Operativo - UR1007106000

INDICE

LE OPERAZIONI INTRACOMUNITARIE ..................................................................................................... 4 Premessa ........................................................................................................................................... 4 Sequenza logica delle operazioni ......................................................................................................... 4

Anagrafica ..................................................................................................................................... 4 Primo elenco Intrastat presentato - Cessazione di attività o variazione della partita IVA ..................... 5 Gestione Automatismi PdC ............................................................................................................. 6 Manutenzione dei dettagli Intrastat ................................................................................................. 6 Registrazione fatture di vendita di beni ......................................................................................... 11 Registrazione fatture di acquisto di beni ........................................................................................ 13 Registrazione fatture relative a servizi resi ..................................................................................... 15 Registrazione fatture relative a servizi ricevuti ............................................................................... 16 Registrazione di fatture con beni e servizi ...................................................................................... 18 Gestione Rettifiche ....................................................................................................................... 18 Invio telematico ........................................................................................................................... 24

Liquidazione IVA periodica ................................................................................................................ 29 Stampa registri IVA .......................................................................................................................... 30 Brogliaccio operazioni Intrastat ......................................................................................................... 31 Stampa progressivi ........................................................................................................................... 32 Modelli Ministeriali ............................................................................................................................ 33

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 4/33 Manuale Operativo - UR1007106000

LE OPERAZIONI INTRACOMUNITARIE

Premessa

Quadro normativo

Decreto Legge 30 agosto 1993, n. 331. Art. 38 - Acquisti intracomunitari.

"L'imposta sul valore aggiunto si applica sugli acquisti intracomunitari di beni effettuati nel territorio dello Stato nell'esercizio di imprese o di arti e professioni o comunque da enti, associazioni o altre organizzazioni di cui all'art. 4, 4° comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, soggetti passivi d'imposta nel territorio dello Stato. Costituiscono acquisti intracomunitari le acquisizioni, derivanti da atti a titolo oneroso, della proprietà di beni o di altro diritto reale di godimento sugli stessi, spediti o trasportati nel territorio dello Stato da altro Stato membro dal cedente, nella qualità di soggetto passivo d'imposta, ovvero dell'acquirente o da terzi per loro conto."

Art. 40 - Territorialità delle operazioni intracomunitarie.

"Gli acquisti intracomunitari sono effettuati nel territorio dello Stato se hanno per oggetto beni, originari di altro Stato membro o ivi immessi in libera pratica ai sensi degli artt. 9 e 10 del Trattato istitutivo della Comunità economica europea, spediti o trasportati dal territorio di altro Stato membro nel territorio dello Stato."

Art. 41 - Cessioni intracomunitarie non imponibili.

"Costituiscono cessioni non imponibili: a) le cessioni a titolo oneroso di beni, trasportati o spediti nel territorio di altro Stato membro, dal cedente o dall'acquirente, o da terzi per loro conto, nei confronti di cessionari soggetti di imposta o di enti, associazioni e altre organizzazioni indicate nell'art. 4, 4° comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, non soggetti passivi d'imposta; ...... b) le cessioni in base a cataloghi, per corrispondenza e simili, di beni diversi da quelli soggetti ad accisa, spediti o trasportati dal cedente o per suo conto nel territorio di altro Stato membro nei confronti di cessionari ivi non tenuti ad applicare l'imposta sugli acquisti intracomunitari e che non hanno optato per l'applicazione della stessa. ...... c) le cessioni, con spedizione o trasporto dal territorio dello Stato, nel territorio di altro Stato membro di beni destinati a essere ivi installati, montati o assiemati da parte del fornitore o per suo conto."

Art. 52 - Cessioni a viaggiatori.

"Fino al 30 giugno 1999 sono non imponibili agli effetti dell'articolo 8 del Decreto del Presidente della Repubblica 26 ottobre 1972, nr. 633, le cessioni di beni ai viaggiatori diretti in un altro stato membro, effettuate negli speciali negozi istituiti nell'ambito dei porti e degli aeroporti ai sensi dell'art. 128 del Testo Unico delle disposizioni legislative in materia doganale....".

Art. 58 - Operazioni non imponibili.

"Non sono imponibili anche agli effetti del secondo comma dell'articolo 8 del decreto del Presidente della Repubblica 26 ottobre 1972, nr. 633, le cessioni di beni, anche tramite commissionari, effettuate nei confronti di cessionari o commissionari di questi, se i beni sono trasportati o spediti in altro stato membro a cura o a nome del cedente, anche per incarico dei propri cessionari o commissionari di questi......".

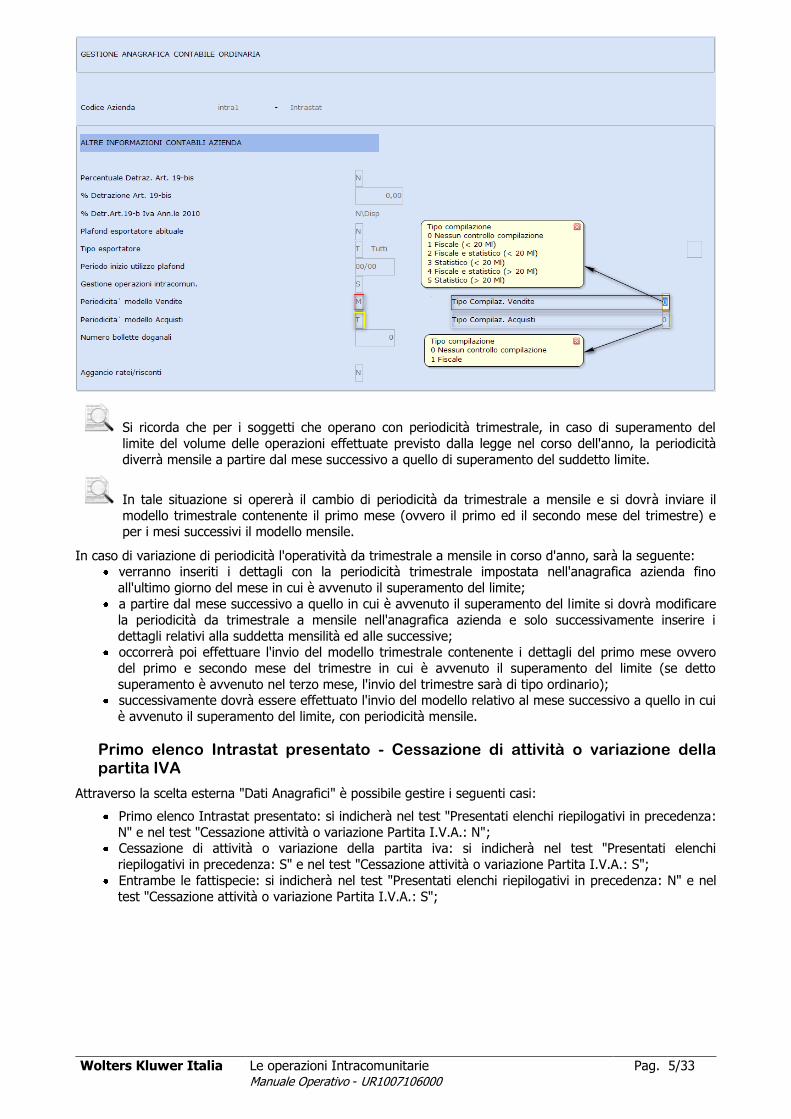

Sequenza logica delle operazioni

Anagrafica

Nell'anagrafica dell'azienda è necessario attivare la gestione Intracomunitaria tramite il test "Gestione

operazioni intracomun.: S" e nei campi "Periodicità modello Vendite" e "Periodicità modello Acquisti" dovrà essere indicato se si intende stampare il modello Vendite e Acquisti con periodicità Mensile o Trimestrale

oppure N se non viene compilato il modello. La periodicità degli elenchi si determina separatamente per acquisiti e cessioni intracomunitarie in relazione

al volume delle operazioni effettuate.

È inoltre possibile usufruire di una compilazione guidata attivando i test "Tipo Compilaz. Vendite" e "Tipo Compilaz. Acquisti". In presenza di una periodicità mensile si potrà scegliere un valore da "1" a "5", mentre

lasciando il test a "0" la compilazione dei dettagli Intrastat rimarrà libera. In presenza di una periodicità trimestrale si potrà scegliere alternativamente il valore "1" per la compilazione

guidata o "0" per la compilazione libera.

Negli automatismi deve essere specificato il conto relativo all'I.V.A. conto/CEE.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 5/33 Manuale Operativo - UR1007106000

Si ricorda che per i soggetti che operano con periodicità trimestrale, in caso di superamento del

limite del volume delle operazioni effettuate previsto dalla legge nel corso dell'anno, la periodicità

diverrà mensile a partire dal mese successivo a quello di superamento del suddetto limite.

In tale situazione si opererà il cambio di periodicità da trimestrale a mensile e si dovrà inviare il

modello trimestrale contenente il primo mese (ovvero il primo ed il secondo mese del trimestre) e per i mesi successivi il modello mensile.

In caso di variazione di periodicità l'operatività da trimestrale a mensile in corso d'anno, sarà la seguente: verranno inseriti i dettagli con la periodicità trimestrale impostata nell'anagrafica azienda fino

all'ultimo giorno del mese in cui è avvenuto il superamento del limite;

a partire dal mese successivo a quello in cui è avvenuto il superamento del limite si dovrà modificare

la periodicità da trimestrale a mensile nell'anagrafica azienda e solo successivamente inserire i

dettagli relativi alla suddetta mensilità ed alle successive; occorrerà poi effettuare l'invio del modello trimestrale contenente i dettagli del primo mese ovvero

del primo e secondo mese del trimestre in cui è avvenuto il superamento del limite (se detto

superamento è avvenuto nel terzo mese, l'invio del trimestre sarà di tipo ordinario); successivamente dovrà essere effettuato l'invio del modello relativo al mese successivo a quello in cui

è avvenuto il superamento del limite, con periodicità mensile.

Primo elenco Intrastat presentato - Cessazione di attività o variazione della partita IVA

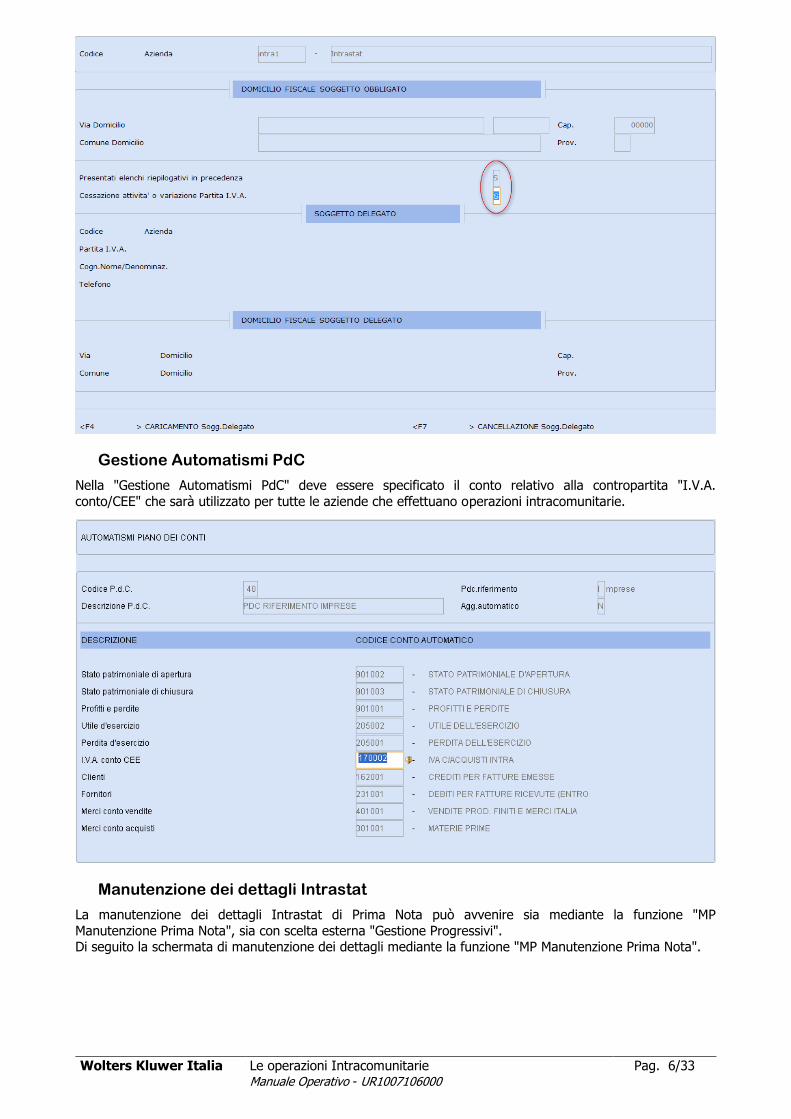

Attraverso la scelta esterna "Dati Anagrafici" è possibile gestire i seguenti casi:

Primo elenco Intrastat presentato: si indicherà nel test "Presentati elenchi riepilogativi in precedenza:

N" e nel test "Cessazione attività o variazione Partita I.V.A.: N"; Cessazione di attività o variazione della partita iva: si indicherà nel test "Presentati elenchi

riepilogativi in precedenza: S" e nel test "Cessazione attività o variazione Partita I.V.A.: S";

Entrambe le fattispecie: si indicherà nel test "Presentati elenchi riepilogativi in precedenza: N" e nel

test "Cessazione attività o variazione Partita I.V.A.: S";

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 6/33 Manuale Operativo - UR1007106000

Gestione Automatismi PdC

Nella "Gestione Automatismi PdC" deve essere specificato il conto relativo alla contropartita "I.V.A.

conto/CEE" che sarà utilizzato per tutte le aziende che effettuano operazioni intracomunitarie.

Manutenzione dei dettagli Intrastat

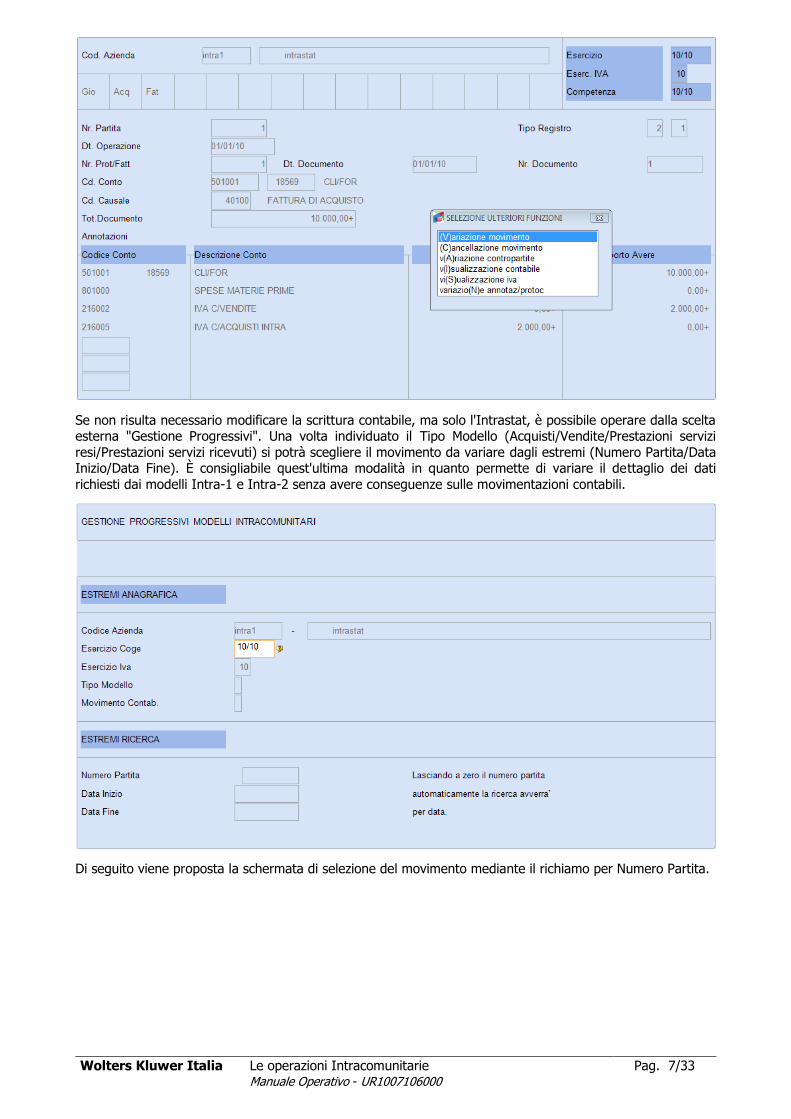

La manutenzione dei dettagli Intrastat di Prima Nota può avvenire sia mediante la funzione "MP

Manutenzione Prima Nota", sia con scelta esterna "Gestione Progressivi". Di seguito la schermata di manutenzione dei dettagli mediante la funzione "MP Manutenzione Prima Nota".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 7/33 Manuale Operativo - UR1007106000

Se non risulta necessario modificare la scrittura contabile, ma solo l'Intrastat, è possibile operare dalla scelta esterna "Gestione Progressivi". Una volta individuato il Tipo Modello (Acquisti/Vendite/Prestazioni servizi

resi/Prestazioni servizi ricevuti) si potrà scegliere il movimento da variare dagli estremi (Numero Partita/Data Inizio/Data Fine). È consigliabile quest'ultima modalità in quanto permette di variare il dettaglio dei dati

richiesti dai modelli Intra-1 e Intra-2 senza avere conseguenze sulle movimentazioni contabili.

Di seguito viene proposta la schermata di selezione del movimento mediante il richiamo per Numero Partita.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 8/33 Manuale Operativo - UR1007106000

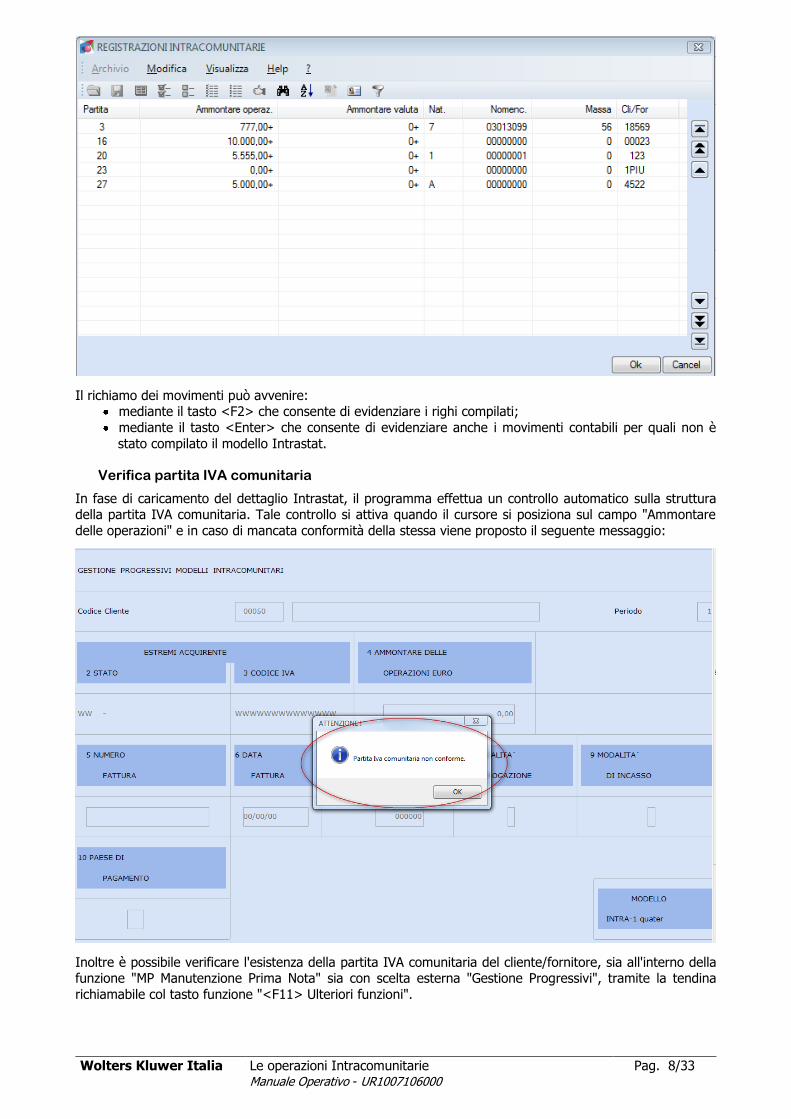

Il richiamo dei movimenti può avvenire: mediante il tasto <F2> che consente di evidenziare i righi compilati;

mediante il tasto <Enter> che consente di evidenziare anche i movimenti contabili per quali non è

stato compilato il modello Intrastat.

Verifica partita IVA comunitaria

In fase di caricamento del dettaglio Intrastat, il programma effettua un controllo automatico sulla struttura della partita IVA comunitaria. Tale controllo si attiva quando il cursore si posiziona sul campo "Ammontare

delle operazioni" e in caso di mancata conformità della stessa viene proposto il seguente messaggio:

Inoltre è possibile verificare l'esistenza della partita IVA comunitaria del cliente/fornitore, sia all'interno della funzione "MP Manutenzione Prima Nota" sia con scelta esterna "Gestione Progressivi", tramite la tendina

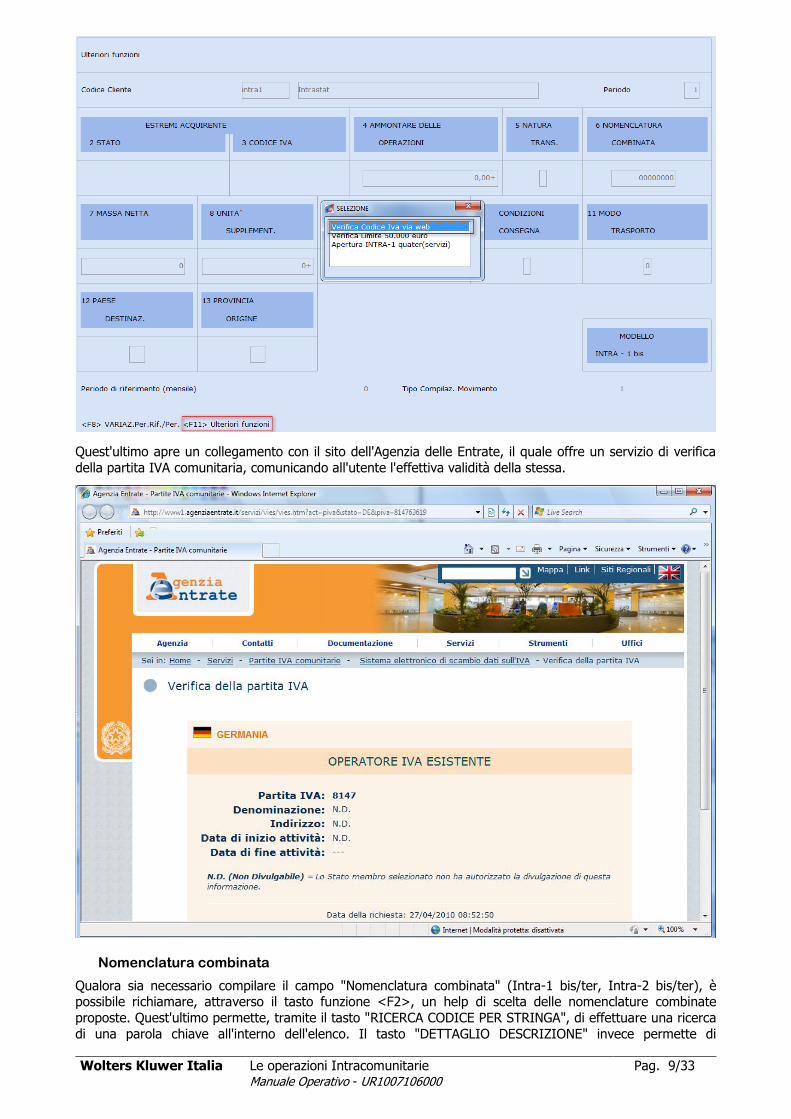

richiamabile col tasto funzione "<F11> Ulteriori funzioni".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 9/33 Manuale Operativo - UR1007106000

Quest'ultimo apre un collegamento con il sito dell'Agenzia delle Entrate, il quale offre un servizio di verifica

della partita IVA comunitaria, comunicando all'utente l'effettiva validità della stessa.

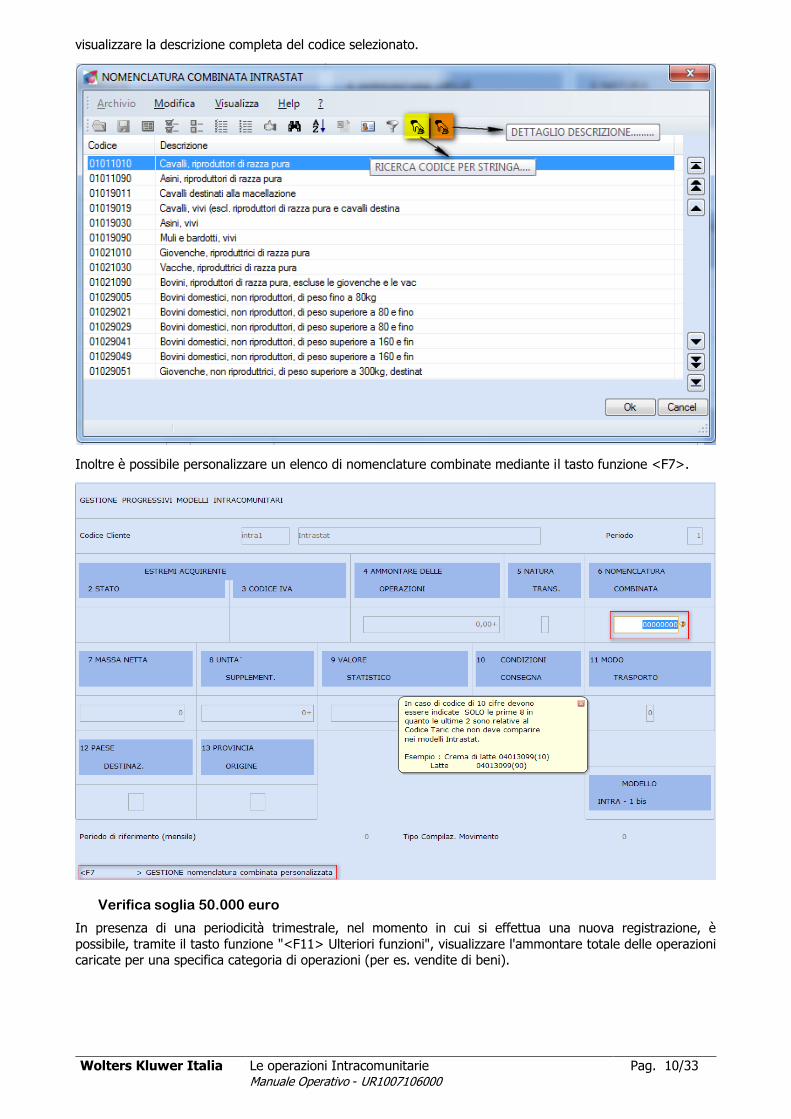

Nomenclatura combinata

Qualora sia necessario compilare il campo "Nomenclatura combinata" (Intra-1 bis/ter, Intra-2 bis/ter), è possibile richiamare, attraverso il tasto funzione <F2>, un help di scelta delle nomenclature combinate

proposte. Quest'ultimo permette, tramite il tasto "RICERCA CODICE PER STRINGA", di effettuare una ricerca

di una parola chiave all'interno dell'elenco. Il tasto "DETTAGLIO DESCRIZIONE" invece permette di

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 10/33 Manuale Operativo - UR1007106000

visualizzare la descrizione completa del codice selezionato.

Inoltre è possibile personalizzare un elenco di nomenclature combinate mediante il tasto funzione <F7>.

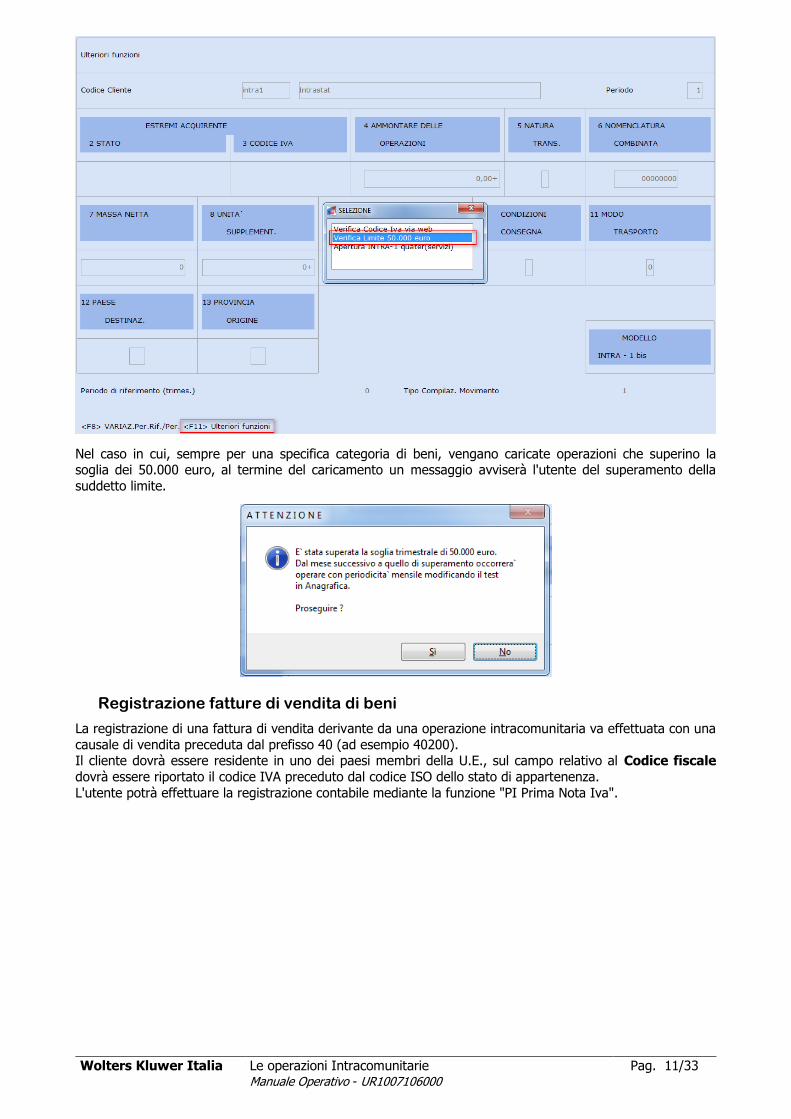

Verifica soglia 50.000 euro

In presenza di una periodicità trimestrale, nel momento in cui si effettua una nuova registrazione, è

possibile, tramite il tasto funzione "<F11> Ulteriori funzioni", visualizzare l'ammontare totale delle operazioni caricate per una specifica categoria di operazioni (per es. vendite di beni).

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 11/33 Manuale Operativo - UR1007106000

Nel caso in cui, sempre per una specifica categoria di beni, vengano caricate operazioni che superino la soglia dei 50.000 euro, al termine del caricamento un messaggio avviserà l'utente del superamento della

suddetto limite.

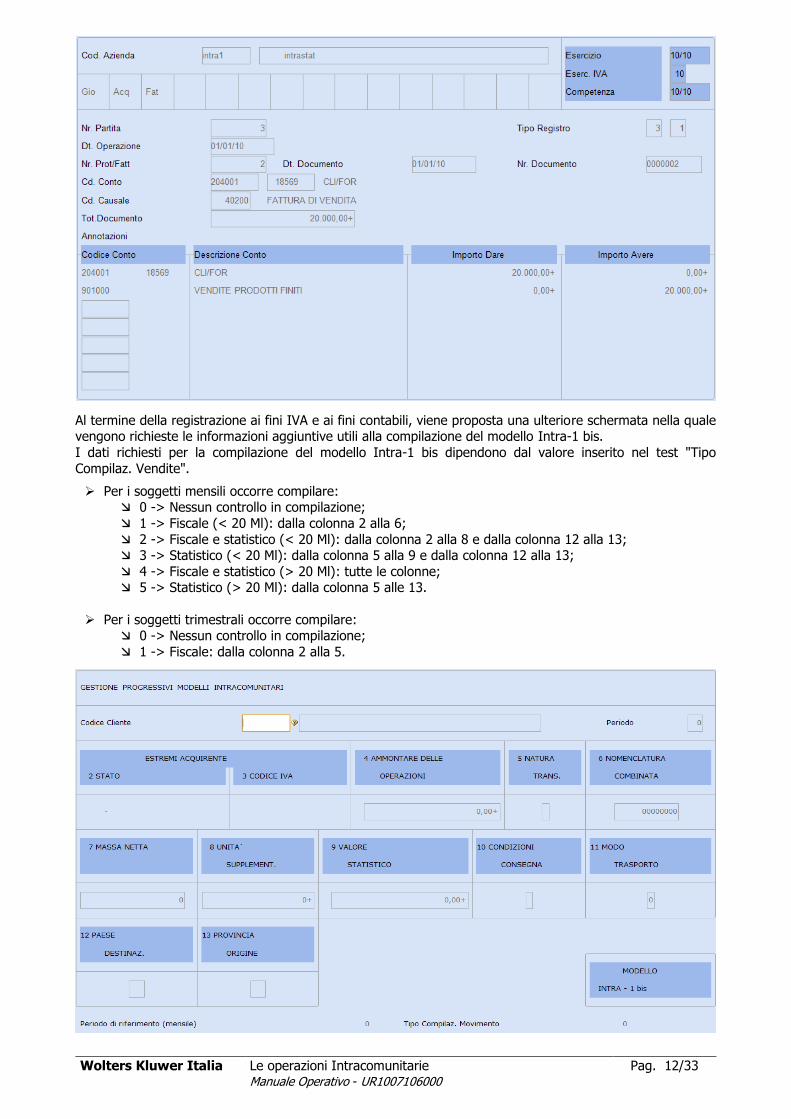

Registrazione fatture di vendita di beni

La registrazione di una fattura di vendita derivante da una operazione intracomunitaria va effettuata con una

causale di vendita preceduta dal prefisso 40 (ad esempio 40200). Il cliente dovrà essere residente in uno dei paesi membri della U.E., sul campo relativo al Codice fiscale

dovrà essere riportato il codice IVA preceduto dal codice ISO dello stato di appartenenza.

L'utente potrà effettuare la registrazione contabile mediante la funzione "PI Prima Nota Iva".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 12/33 Manuale Operativo - UR1007106000

Al termine della registrazione ai fini IVA e ai fini contabili, viene proposta una ulteriore schermata nella quale vengono richieste le informazioni aggiuntive utili alla compilazione del modello Intra-1 bis.

I dati richiesti per la compilazione del modello Intra-1 bis dipendono dal valore inserito nel test "Tipo

Compilaz. Vendite".

Per i soggetti mensili occorre compilare: 0 -> Nessun controllo in compilazione;

1 -> Fiscale (< 20 Ml): dalla colonna 2 alla 6;

2 -> Fiscale e statistico (< 20 Ml): dalla colonna 2 alla 8 e dalla colonna 12 alla 13; 3 -> Statistico (< 20 Ml): dalla colonna 5 alla 9 e dalla colonna 12 alla 13;

4 -> Fiscale e statistico (> 20 Ml): tutte le colonne; 5 -> Statistico (> 20 Ml): dalla colonna 5 alle 13.

Per i soggetti trimestrali occorre compilare: 0 -> Nessun controllo in compilazione;

1 -> Fiscale: dalla colonna 2 alla 5.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 13/33 Manuale Operativo - UR1007106000

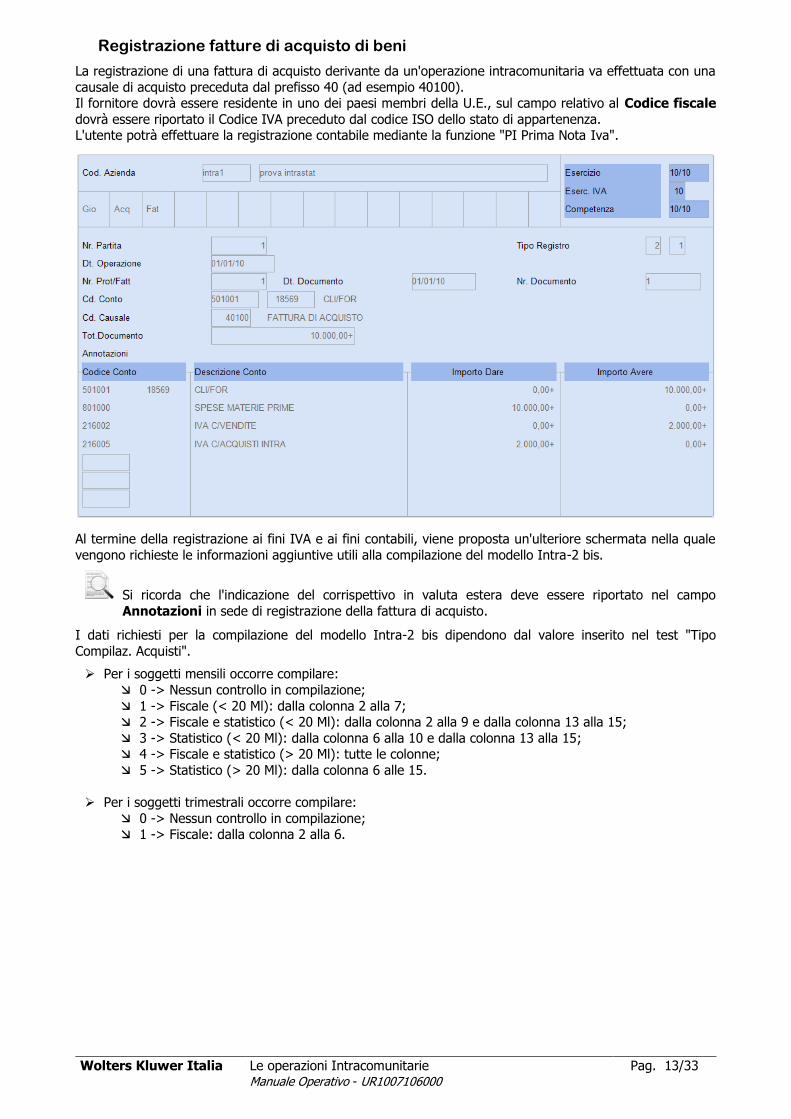

Registrazione fatture di acquisto di beni

La registrazione di una fattura di acquisto derivante da un'operazione intracomunitaria va effettuata con una

causale di acquisto preceduta dal prefisso 40 (ad esempio 40100). Il fornitore dovrà essere residente in uno dei paesi membri della U.E., sul campo relativo al Codice fiscale

dovrà essere riportato il Codice IVA preceduto dal codice ISO dello stato di appartenenza. L'utente potrà effettuare la registrazione contabile mediante la funzione "PI Prima Nota Iva".

Al termine della registrazione ai fini IVA e ai fini contabili, viene proposta un'ulteriore schermata nella quale

vengono richieste le informazioni aggiuntive utili alla compilazione del modello Intra-2 bis.

Si ricorda che l'indicazione del corrispettivo in valuta estera deve essere riportato nel campo

Annotazioni in sede di registrazione della fattura di acquisto.

I dati richiesti per la compilazione del modello Intra-2 bis dipendono dal valore inserito nel test "Tipo

Compilaz. Acquisti".

Per i soggetti mensili occorre compilare:

0 -> Nessun controllo in compilazione;

1 -> Fiscale (< 20 Ml): dalla colonna 2 alla 7; 2 -> Fiscale e statistico (< 20 Ml): dalla colonna 2 alla 9 e dalla colonna 13 alla 15;

3 -> Statistico (< 20 Ml): dalla colonna 6 alla 10 e dalla colonna 13 alla 15; 4 -> Fiscale e statistico (> 20 Ml): tutte le colonne;

5 -> Statistico (> 20 Ml): dalla colonna 6 alle 15.

Per i soggetti trimestrali occorre compilare:

0 -> Nessun controllo in compilazione; 1 -> Fiscale: dalla colonna 2 alla 6.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 14/33 Manuale Operativo - UR1007106000

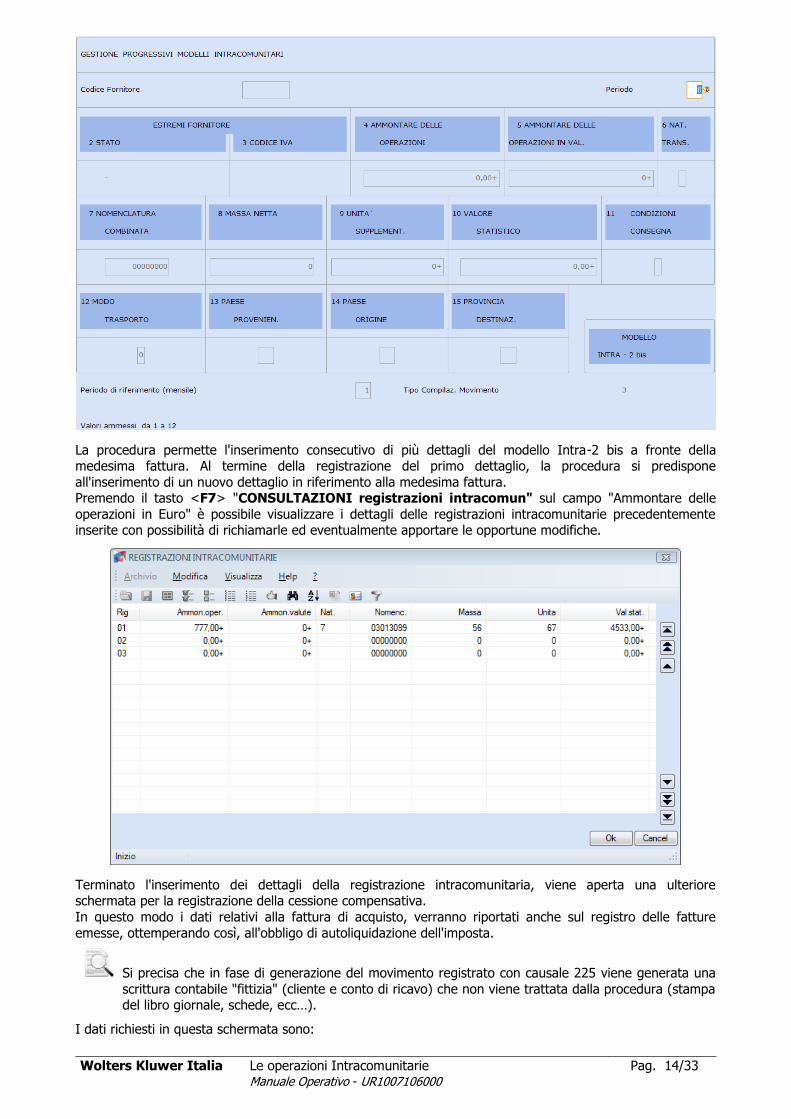

La procedura permette l'inserimento consecutivo di più dettagli del modello Intra-2 bis a fronte della medesima fattura. Al termine della registrazione del primo dettaglio, la procedura si predispone

all'inserimento di un nuovo dettaglio in riferimento alla medesima fattura. Premendo il tasto <F7> "CONSULTAZIONI registrazioni intracomun" sul campo "Ammontare delle

operazioni in Euro" è possibile visualizzare i dettagli delle registrazioni intracomunitarie precedentemente inserite con possibilità di richiamarle ed eventualmente apportare le opportune modifiche.

Terminato l'inserimento dei dettagli della registrazione intracomunitaria, viene aperta una ulteriore schermata per la registrazione della cessione compensativa.

In questo modo i dati relativi alla fattura di acquisto, verranno riportati anche sul registro delle fatture

emesse, ottemperando così, all'obbligo di autoliquidazione dell'imposta.

Si precisa che in fase di generazione del movimento registrato con causale 225 viene generata una

scrittura contabile "fittizia" (cliente e conto di ricavo) che non viene trattata dalla procedura (stampa del libro giornale, schede, ecc…).

I dati richiesti in questa schermata sono:

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 15/33 Manuale Operativo - UR1007106000

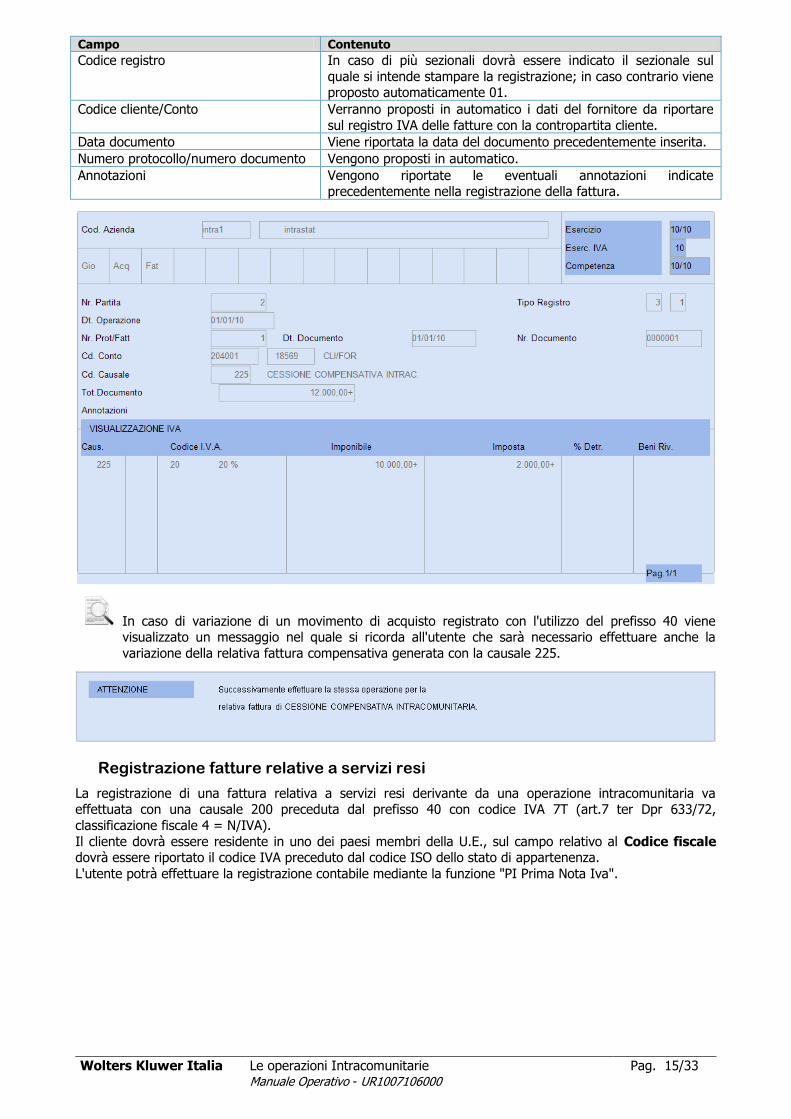

Campo Contenuto

Codice registro In caso di più sezionali dovrà essere indicato il sezionale sul

quale si intende stampare la registrazione; in caso contrario viene proposto automaticamente 01.

Codice cliente/Conto Verranno proposti in automatico i dati del fornitore da riportare

sul registro IVA delle fatture con la contropartita cliente.

Data documento Viene riportata la data del documento precedentemente inserita.

Numero protocollo/numero documento Vengono proposti in automatico.

Annotazioni Vengono riportate le eventuali annotazioni indicate precedentemente nella registrazione della fattura.

In caso di variazione di un movimento di acquisto registrato con l'utilizzo del prefisso 40 viene visualizzato un messaggio nel quale si ricorda all'utente che sarà necessario effettuare anche la

variazione della relativa fattura compensativa generata con la causale 225.

Registrazione fatture relative a servizi resi

La registrazione di una fattura relativa a servizi resi derivante da una operazione intracomunitaria va effettuata con una causale 200 preceduta dal prefisso 40 con codice IVA 7T (art.7 ter Dpr 633/72,

classificazione fiscale 4 = N/IVA).

Il cliente dovrà essere residente in uno dei paesi membri della U.E., sul campo relativo al Codice fiscale dovrà essere riportato il codice IVA preceduto dal codice ISO dello stato di appartenenza.

L'utente potrà effettuare la registrazione contabile mediante la funzione "PI Prima Nota Iva".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 16/33 Manuale Operativo - UR1007106000

I dati richiesti per la compilazione del modello Intra-1 quater dipendono dal valore inserito nel test "Tipo

Compilaz. Vendite", senza nessuna differenza tra una periodicità mensile ed una trimestrale.

Se il test "Tipo Compilaz. Vendite" ha valore 0 -> Nessun controllo in compilazione. Se il test "Tipo Compilaz. Vendite" assume valore 1,2,3,4,5 -> Occorre compilare tutte le colonne.

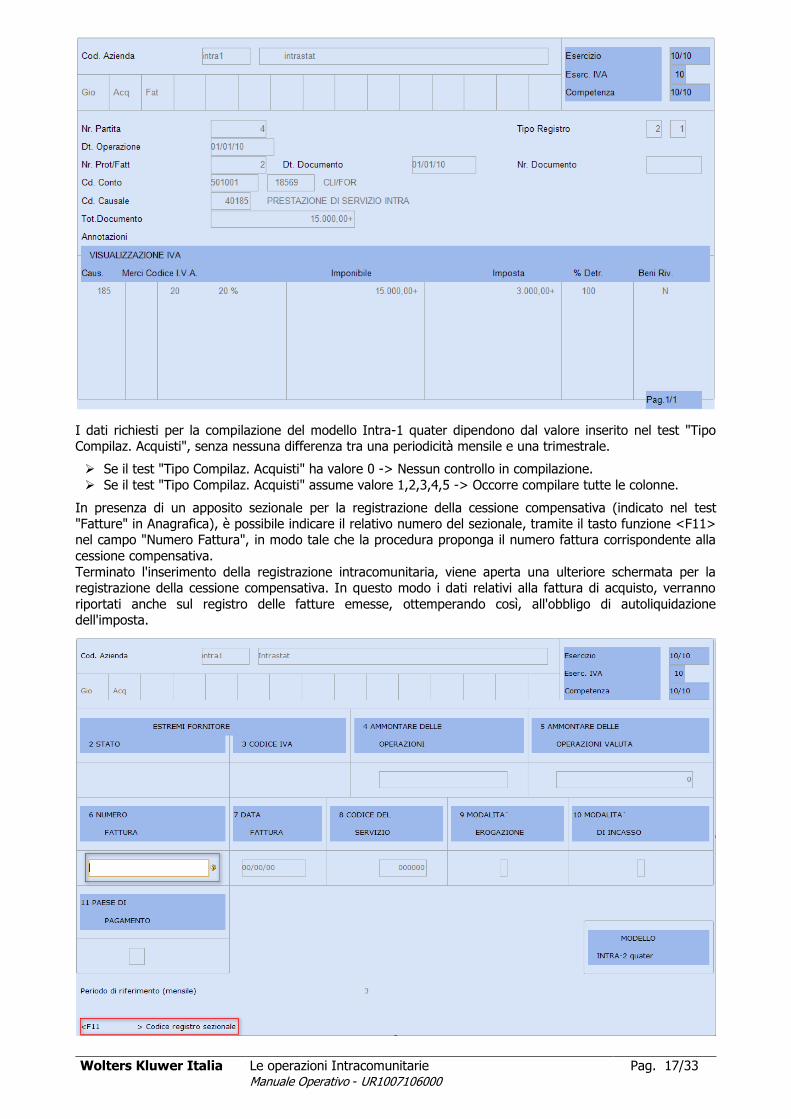

Registrazione fatture relative a servizi ricevuti

La registrazione di una fattura relativa ad un servizio ricevuto derivante da un'operazione intracomunitaria va

effettuata con la causale 185 preceduta dal prefisso 40.

Il fornitore dovrà essere residente in uno dei paesi membri della U.E., sul campo relativo al Codice fiscale dovrà essere riportato il codice IVA preceduto dal codice ISO dello stato di appartenenza come da tabella da

noi rilasciata. L'utente potrà effettuare la registrazione contabile mediante la funzione "PI Prima Nota Iva".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 17/33 Manuale Operativo - UR1007106000

I dati richiesti per la compilazione del modello Intra-1 quater dipendono dal valore inserito nel test "Tipo Compilaz. Acquisti", senza nessuna differenza tra una periodicità mensile e una trimestrale.

Se il test "Tipo Compilaz. Acquisti" ha valore 0 -> Nessun controllo in compilazione.

Se il test "Tipo Compilaz. Acquisti" assume valore 1,2,3,4,5 -> Occorre compilare tutte le colonne.

In presenza di un apposito sezionale per la registrazione della cessione compensativa (indicato nel test "Fatture" in Anagrafica), è possibile indicare il relativo numero del sezionale, tramite il tasto funzione <F11> nel campo "Numero Fattura", in modo tale che la procedura proponga il numero fattura corrispondente alla

cessione compensativa.

Terminato l'inserimento della registrazione intracomunitaria, viene aperta una ulteriore schermata per la registrazione della cessione compensativa. In questo modo i dati relativi alla fattura di acquisto, verranno

riportati anche sul registro delle fatture emesse, ottemperando così, all'obbligo di autoliquidazione dell'imposta.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 18/33 Manuale Operativo - UR1007106000

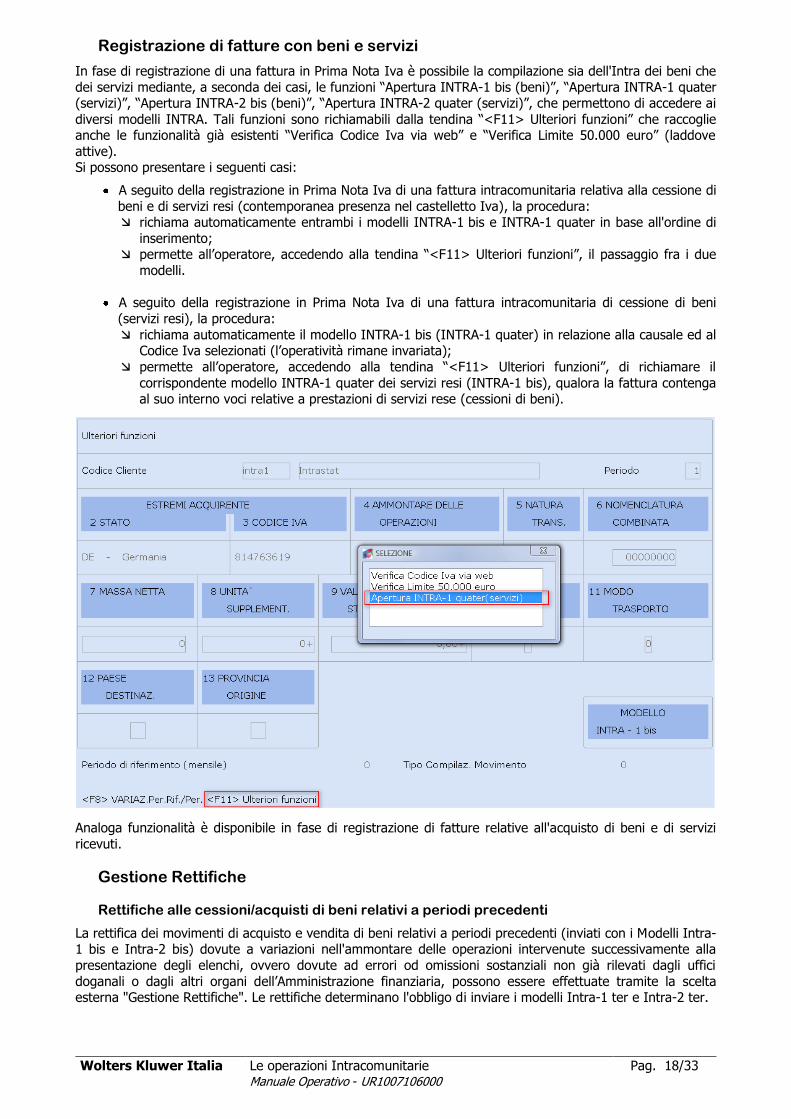

Registrazione di fatture con beni e servizi

In fase di registrazione di una fattura in Prima Nota Iva è possibile la compilazione sia dell'Intra dei beni che

dei servizi mediante, a seconda dei casi, le funzioni “Apertura INTRA-1 bis (beni)”, “Apertura INTRA-1 quater (servizi)”, “Apertura INTRA-2 bis (beni)”, “Apertura INTRA-2 quater (servizi)”, che permettono di accedere ai

diversi modelli INTRA. Tali funzioni sono richiamabili dalla tendina “<F11> Ulteriori funzioni” che raccoglie anche le funzionalità già esistenti “Verifica Codice Iva via web” e “Verifica Limite 50.000 euro” (laddove

attive). Si possono presentare i seguenti casi:

A seguito della registrazione in Prima Nota Iva di una fattura intracomunitaria relativa alla cessione di

beni e di servizi resi (contemporanea presenza nel castelletto Iva), la procedura: richiama automaticamente entrambi i modelli INTRA-1 bis e INTRA-1 quater in base all'ordine di

inserimento; permette all’operatore, accedendo alla tendina “<F11> Ulteriori funzioni”, il passaggio fra i due

modelli.

A seguito della registrazione in Prima Nota Iva di una fattura intracomunitaria di cessione di beni

(servizi resi), la procedura:

richiama automaticamente il modello INTRA-1 bis (INTRA-1 quater) in relazione alla causale ed al Codice Iva selezionati (l’operatività rimane invariata);

permette all’operatore, accedendo alla tendina “<F11> Ulteriori funzioni”, di richiamare il

corrispondente modello INTRA-1 quater dei servizi resi (INTRA-1 bis), qualora la fattura contenga al suo interno voci relative a prestazioni di servizi rese (cessioni di beni).

Analoga funzionalità è disponibile in fase di registrazione di fatture relative all'acquisto di beni e di servizi

ricevuti.

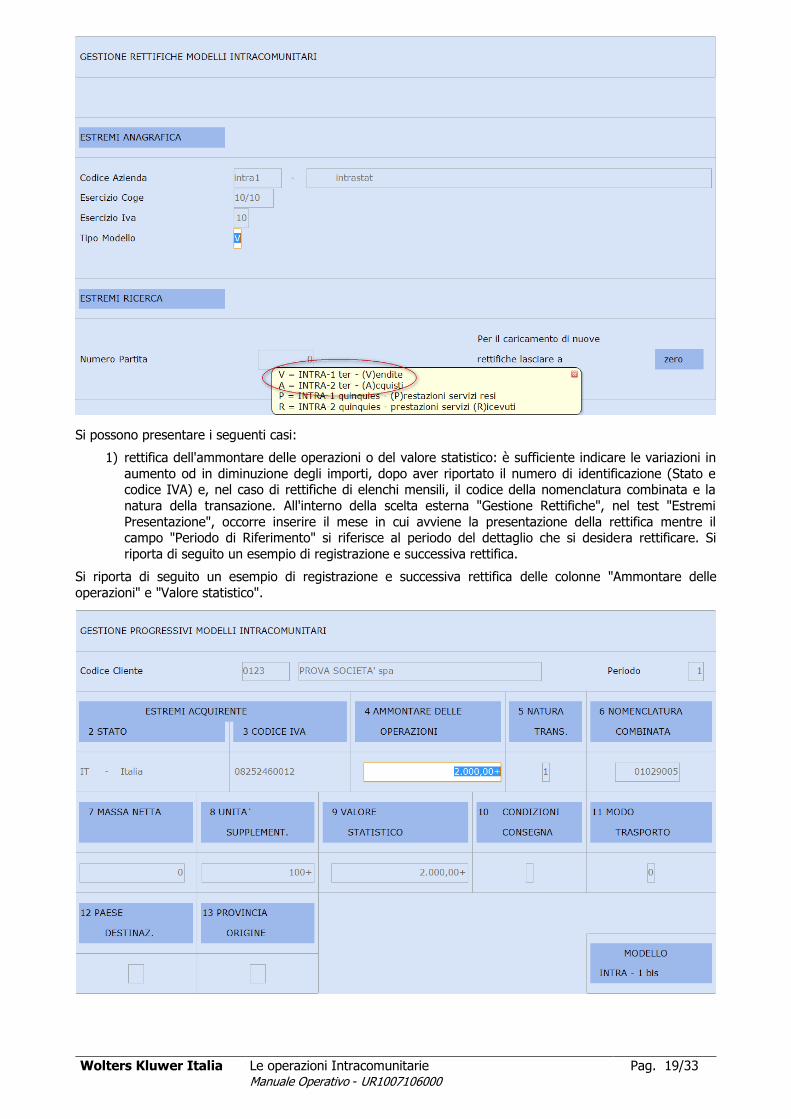

Gestione Rettifiche

Rettifiche alle cessioni/acquisti di beni relativi a periodi precedenti

La rettifica dei movimenti di acquisto e vendita di beni relativi a periodi precedenti (inviati con i Modelli Intra-1 bis e Intra-2 bis) dovute a variazioni nell'ammontare delle operazioni intervenute successivamente alla

presentazione degli elenchi, ovvero dovute ad errori od omissioni sostanziali non già rilevati dagli uffici

doganali o dagli altri organi dell’Amministrazione finanziaria, possono essere effettuate tramite la scelta esterna "Gestione Rettifiche". Le rettifiche determinano l'obbligo di inviare i modelli Intra-1 ter e Intra-2 ter.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 19/33 Manuale Operativo - UR1007106000

Si possono presentare i seguenti casi:

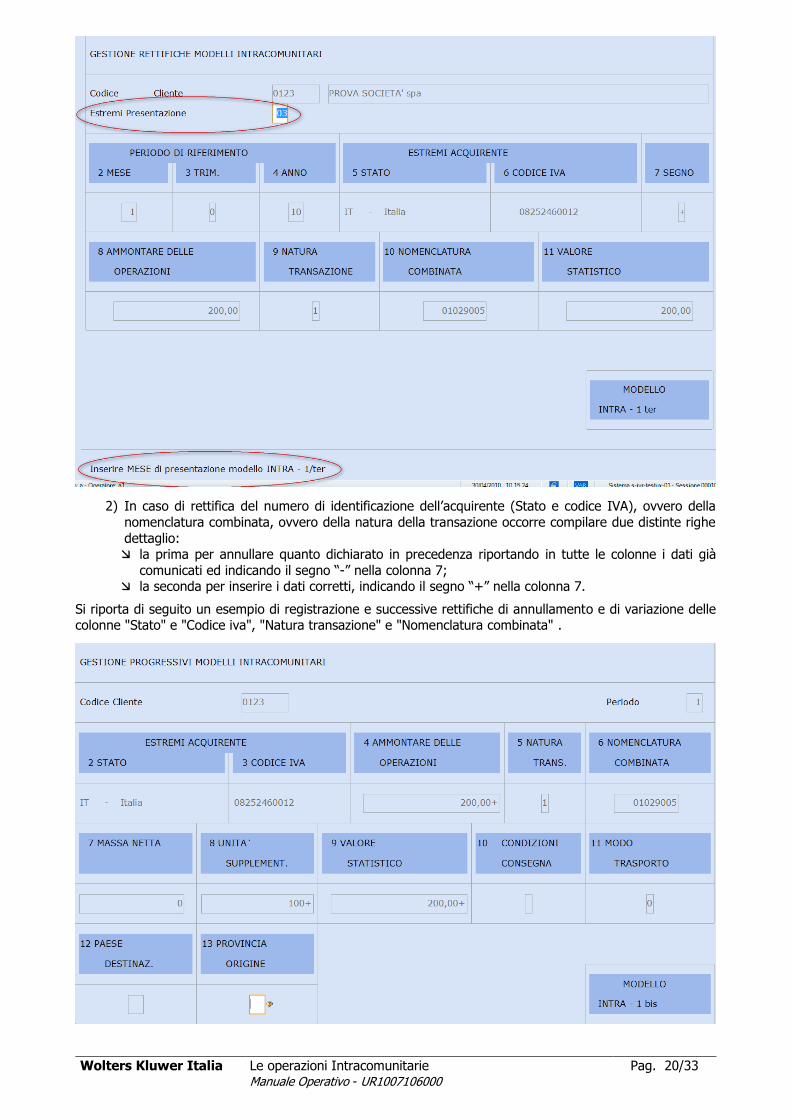

1) rettifica dell'ammontare delle operazioni o del valore statistico: è sufficiente indicare le variazioni in

aumento od in diminuzione degli importi, dopo aver riportato il numero di identificazione (Stato e codice IVA) e, nel caso di rettifiche di elenchi mensili, il codice della nomenclatura combinata e la

natura della transazione. All'interno della scelta esterna "Gestione Rettifiche", nel test "Estremi

Presentazione", occorre inserire il mese in cui avviene la presentazione della rettifica mentre il campo "Periodo di Riferimento" si riferisce al periodo del dettaglio che si desidera rettificare. Si

riporta di seguito un esempio di registrazione e successiva rettifica.

Si riporta di seguito un esempio di registrazione e successiva rettifica delle colonne "Ammontare delle

operazioni" e "Valore statistico".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 20/33 Manuale Operativo - UR1007106000

2) In caso di rettifica del numero di identificazione dell’acquirente (Stato e codice IVA), ovvero della

nomenclatura combinata, ovvero della natura della transazione occorre compilare due distinte righe

dettaglio: la prima per annullare quanto dichiarato in precedenza riportando in tutte le colonne i dati già

comunicati ed indicando il segno “-” nella colonna 7; la seconda per inserire i dati corretti, indicando il segno “+” nella colonna 7.

Si riporta di seguito un esempio di registrazione e successive rettifiche di annullamento e di variazione delle colonne "Stato" e "Codice iva", "Natura transazione" e "Nomenclatura combinata" .

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 21/33 Manuale Operativo - UR1007106000

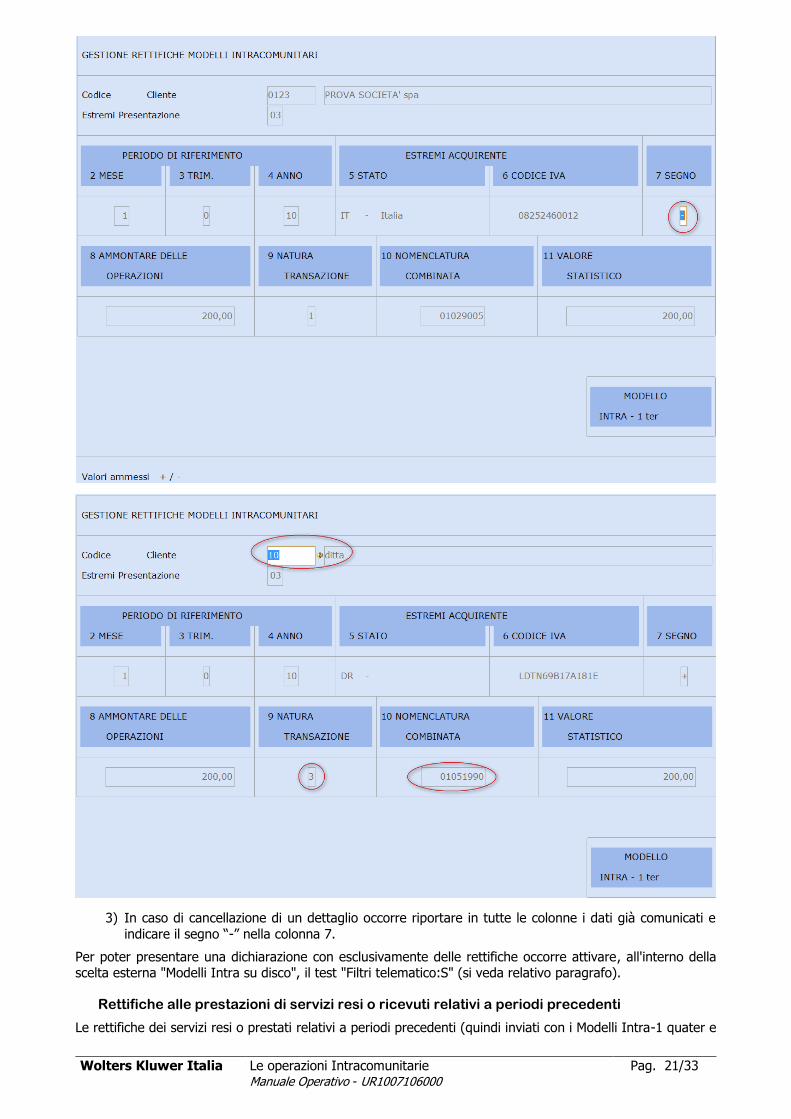

3) In caso di cancellazione di un dettaglio occorre riportare in tutte le colonne i dati già comunicati e

indicare il segno “-” nella colonna 7.

Per poter presentare una dichiarazione con esclusivamente delle rettifiche occorre attivare, all'interno della scelta esterna "Modelli Intra su disco", il test "Filtri telematico:S" (si veda relativo paragrafo).

Rettifiche alle prestazioni di servizi resi o ricevuti relativi a periodi precedenti

Le rettifiche dei servizi resi o prestati relativi a periodi precedenti (quindi inviati con i Modelli Intra-1 quater e

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 22/33 Manuale Operativo - UR1007106000

Intra-2 quater) dovute a variazioni intervenute successivamente alla presentazione degli elenchi, ovvero

dovute ad errori e/o correzioni non già rilevati dagli organi dell’Amministrazione finanziaria, possono essere effettuate nella scelta esterna "Gestione Rettifiche". Le rettifiche determinano l'obbligo di inviare i modelli

Intra-1 quinquies e Intra-2 quinquies.

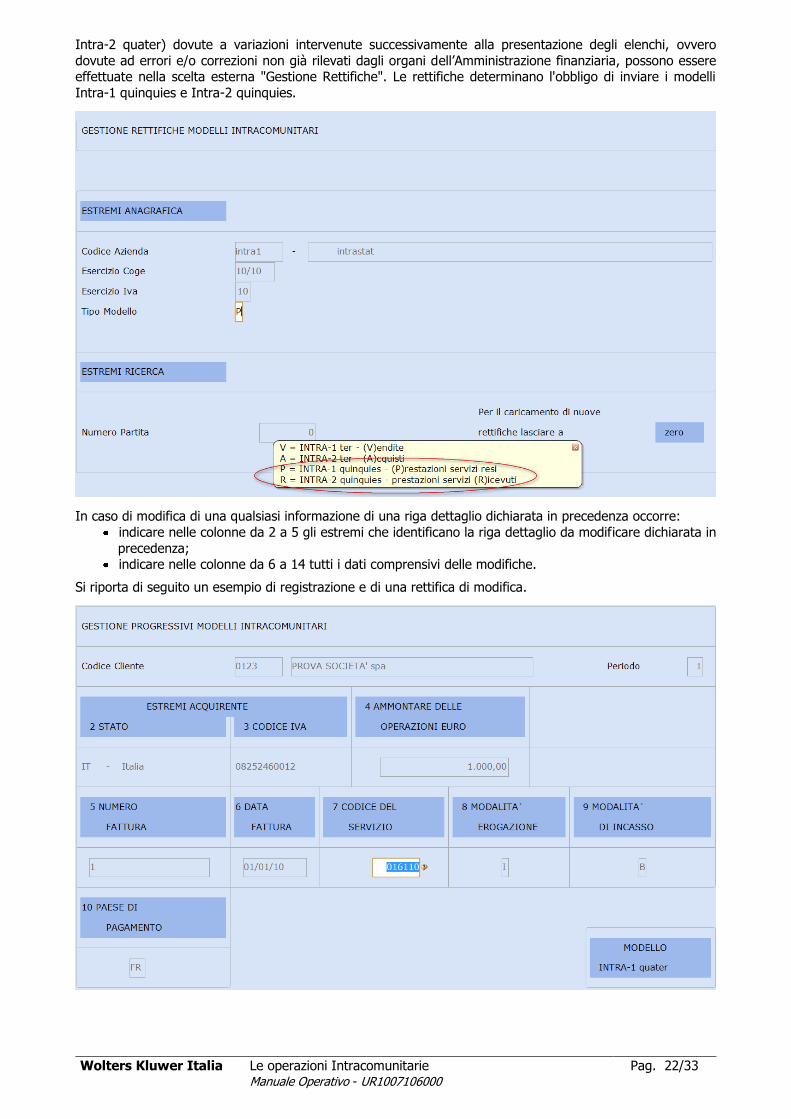

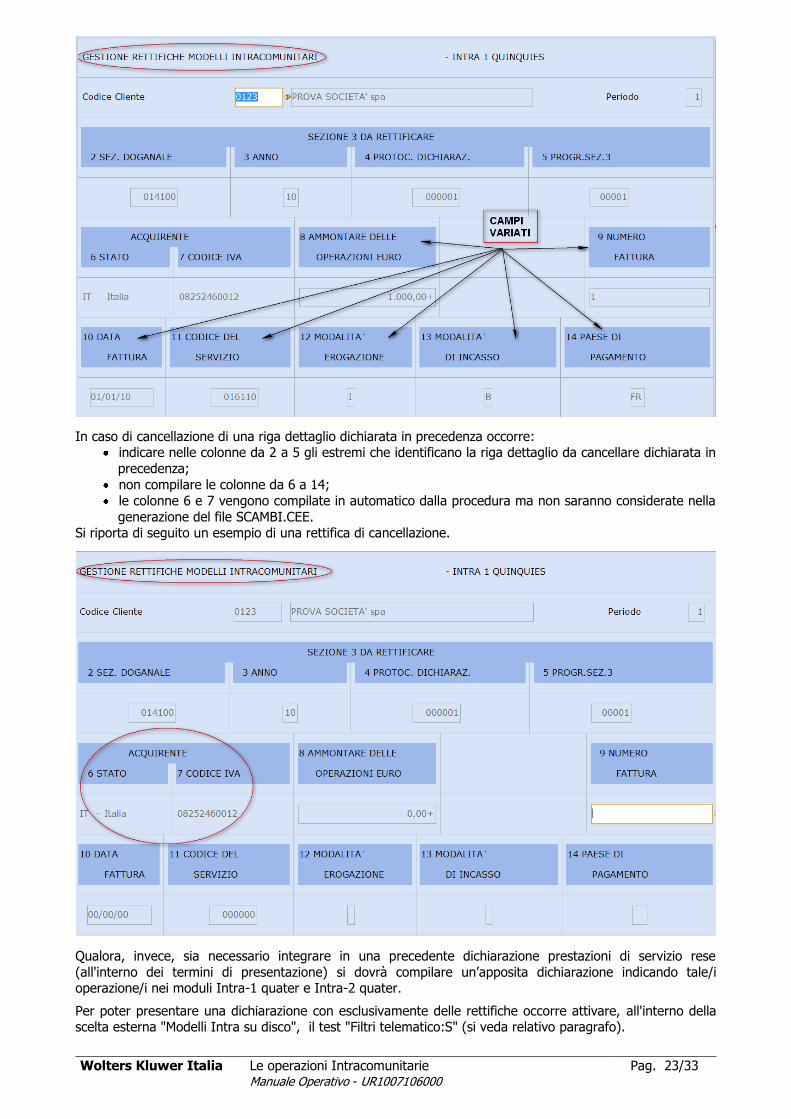

In caso di modifica di una qualsiasi informazione di una riga dettaglio dichiarata in precedenza occorre:

indicare nelle colonne da 2 a 5 gli estremi che identificano la riga dettaglio da modificare dichiarata in

precedenza; indicare nelle colonne da 6 a 14 tutti i dati comprensivi delle modifiche.

Si riporta di seguito un esempio di registrazione e di una rettifica di modifica.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 23/33 Manuale Operativo - UR1007106000

In caso di cancellazione di una riga dettaglio dichiarata in precedenza occorre: indicare nelle colonne da 2 a 5 gli estremi che identificano la riga dettaglio da cancellare dichiarata in

precedenza;

non compilare le colonne da 6 a 14;

le colonne 6 e 7 vengono compilate in automatico dalla procedura ma non saranno considerate nella

generazione del file SCAMBI.CEE. Si riporta di seguito un esempio di una rettifica di cancellazione.

Qualora, invece, sia necessario integrare in una precedente dichiarazione prestazioni di servizio rese

(all'interno dei termini di presentazione) si dovrà compilare un’apposita dichiarazione indicando tale/i operazione/i nei moduli Intra-1 quater e Intra-2 quater.

Per poter presentare una dichiarazione con esclusivamente delle rettifiche occorre attivare, all'interno della scelta esterna "Modelli Intra su disco", il test "Filtri telematico:S" (si veda relativo paragrafo).

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 24/33 Manuale Operativo - UR1007106000

Si ricorda che la gestione delle rettifiche non comporta nessun collegamento con il movimento

contabile oggetto della rettifica stessa.

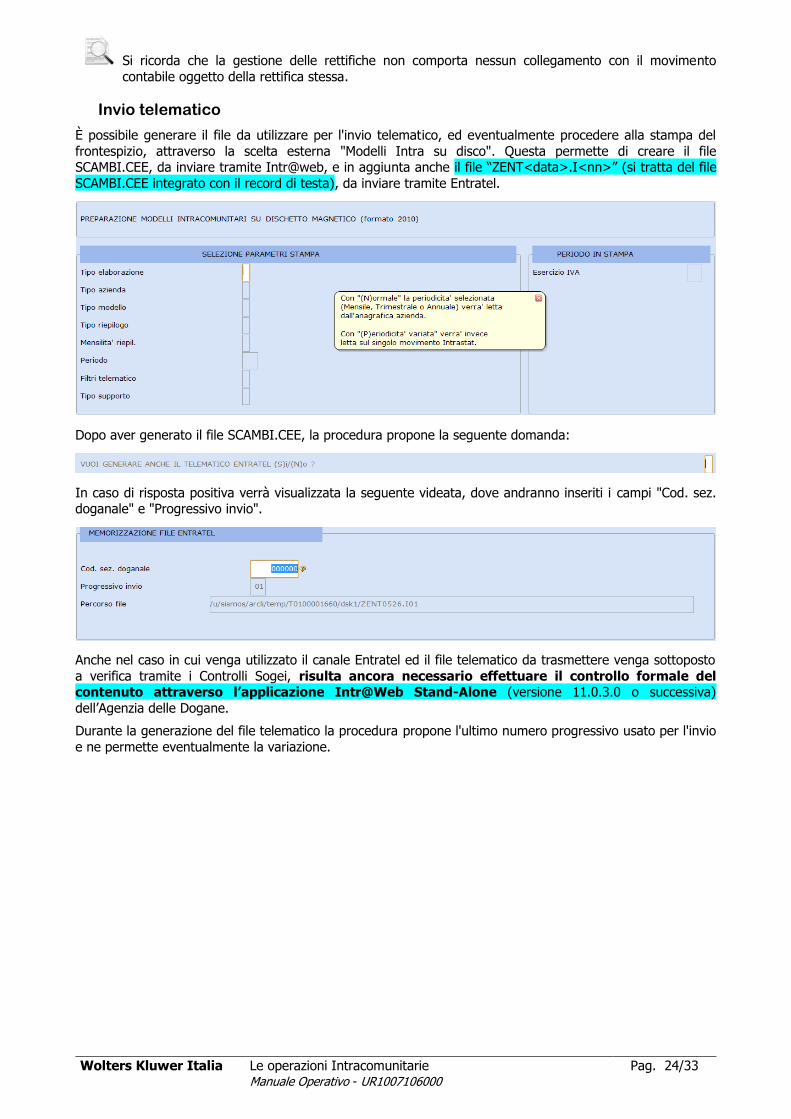

Invio telematico

È possibile generare il file da utilizzare per l'invio telematico, ed eventualmente procedere alla stampa del

frontespizio, attraverso la scelta esterna "Modelli Intra su disco". Questa permette di creare il file SCAMBI.CEE, da inviare tramite Intr@web, e in aggiunta anche il file “ZENT<data>.I<nn>” (si tratta del file

SCAMBI.CEE integrato con il record di testa), da inviare tramite Entratel.

Dopo aver generato il file SCAMBI.CEE, la procedura propone la seguente domanda:

In caso di risposta positiva verrà visualizzata la seguente videata, dove andranno inseriti i campi "Cod. sez. doganale" e "Progressivo invio".

Anche nel caso in cui venga utilizzato il canale Entratel ed il file telematico da trasmettere venga sottoposto

a verifica tramite i Controlli Sogei, risulta ancora necessario effettuare il controllo formale del contenuto attraverso l’applicazione Intr@Web Stand-Alone (versione 11.0.3.0 o successiva)

dell’Agenzia delle Dogane.

Durante la generazione del file telematico la procedura propone l'ultimo numero progressivo usato per l'invio

e ne permette eventualmente la variazione.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 25/33 Manuale Operativo - UR1007106000

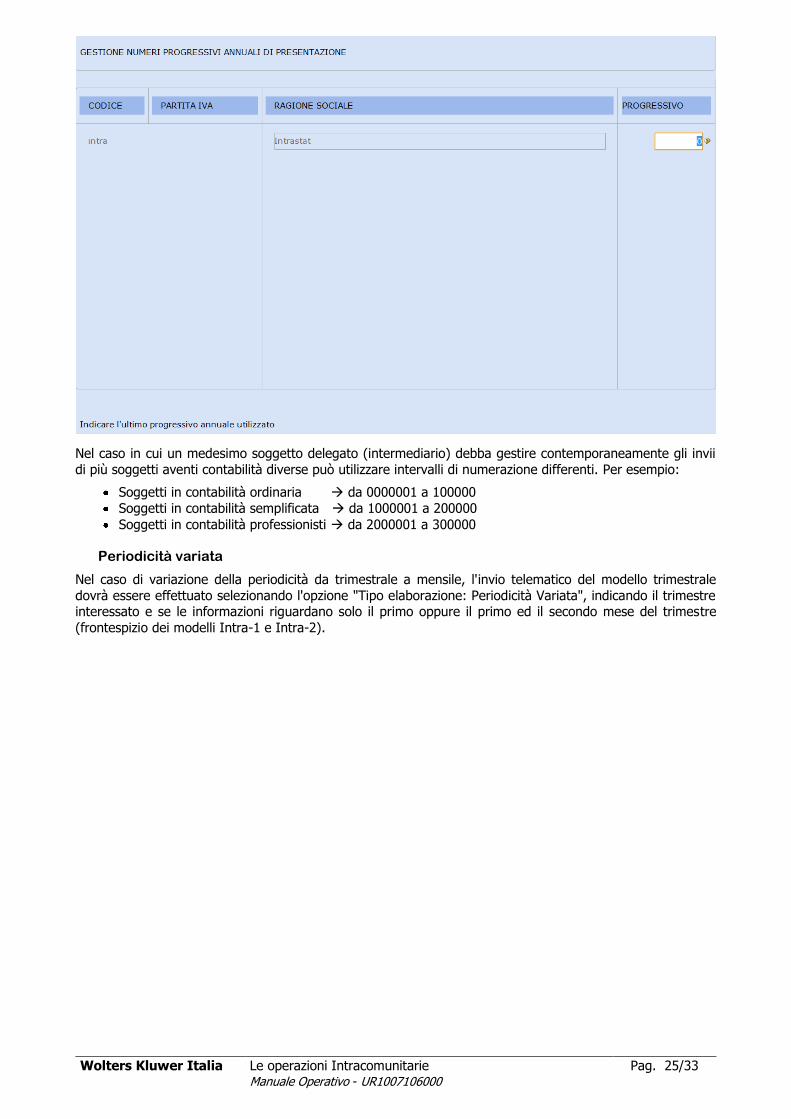

Nel caso in cui un medesimo soggetto delegato (intermediario) debba gestire contemporaneamente gli invii

di più soggetti aventi contabilità diverse può utilizzare intervalli di numerazione differenti. Per esempio:

Soggetti in contabilità ordinaria da 0000001 a 100000

Soggetti in contabilità semplificata da 1000001 a 200000

Soggetti in contabilità professionisti da 2000001 a 300000

Periodicità variata

Nel caso di variazione della periodicità da trimestrale a mensile, l'invio telematico del modello trimestrale

dovrà essere effettuato selezionando l'opzione "Tipo elaborazione: Periodicità Variata", indicando il trimestre interessato e se le informazioni riguardano solo il primo oppure il primo ed il secondo mese del trimestre

(frontespizio dei modelli Intra-1 e Intra-2).

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 26/33 Manuale Operativo - UR1007106000

Di seguito alcuni esempi di cambio di periodicità in corso d’anno da trimestrale a mensile.

Caso 1: se un soggetto trimestrale nel mese di gennaio supera il tetto di 50.000,00 euro (calcolato con

riferimento ai 4 trimestri precedenti) cambia periodicità a partire dal mese di febbraio e si dovrà operare come segue:

si registreranno con test "Periodicità modello Acquisti/Vendite: Trimestrale" i movimenti di gennaio;

dal 1° di febbraio si varierà il test " Periodicità modello Acquisti/Vendite" impostandolo a “Mensile”;

si registreranno con test "Periodicità modello Acquisti/Vendite: Mensile" i movimenti di febbraio e i

successivi (nel caso siano stati già caricati dei movimenti di febbraio con periodicità trimestrale occorrerà modificare la periodicità di ciascuno di essi);

si trasmetterà il modello Trimestrale contenente il solo mese di gennaio;

si trasmetterà il modello mensile a partire dal mese di febbraio.

Caso 2: se un soggetto trimestrale supera il tetto di 50.000,00 euro nel mese di febbraio, cambia

periodicità a partire dal mese di marzo e si dovrà operare come segue:

si registreranno con test "Periodicità modello Acquisti/Vendite: Trimestrale" i movimenti di gennaio e

di febbraio; dal 1° di marzo si varierà il test "Periodicità modello Acquisti/Vendite" impostandolo a “Mensile”;

si registreranno con test "Periodicità modello Acquisti/Vendite: Mensile” i movimenti di marzo e i

successivi (nel caso siano stati già caricati dei movimenti di marzo con periodicità trimestrale

occorrerà modificare la periodicità di ciascuno di essi); si trasmetterà il modello Trimestrale contenente i mesi di gennaio e di febbraio;

si trasmetterà il modello mensile a partire dal mese di marzo.

Caso 3: se un soggetto trimestrale supera il tetto di 50.000,00 euro nel mese di marzo, cambia

periodicità a partire dal mese di aprile e si dovrà operare come segue: si registreranno con test "Periodicità modello Acquisti/Vendite: Trimestrale" i movimenti di gennaio,

febbraio e marzo;

dal 1° di aprile si varierà il test "Periodicità modello Acquisti/Vendite" impostandolo a “Mensile”;

si registreranno con test "Periodicità modello Acquisti/Vendite: Mensile" i movimenti di aprile e i

successivi (nel caso siano stati già caricati dei movimenti di aprile con periodicità trimestrale occorrerà modificare la periodicità di ciascuno di essi);

si trasmetterà il modello Trimestrale contenente i mesi di gennaio, febbraio e marzo;

si trasmetterà il modello mensile a partire dal mese di aprile.

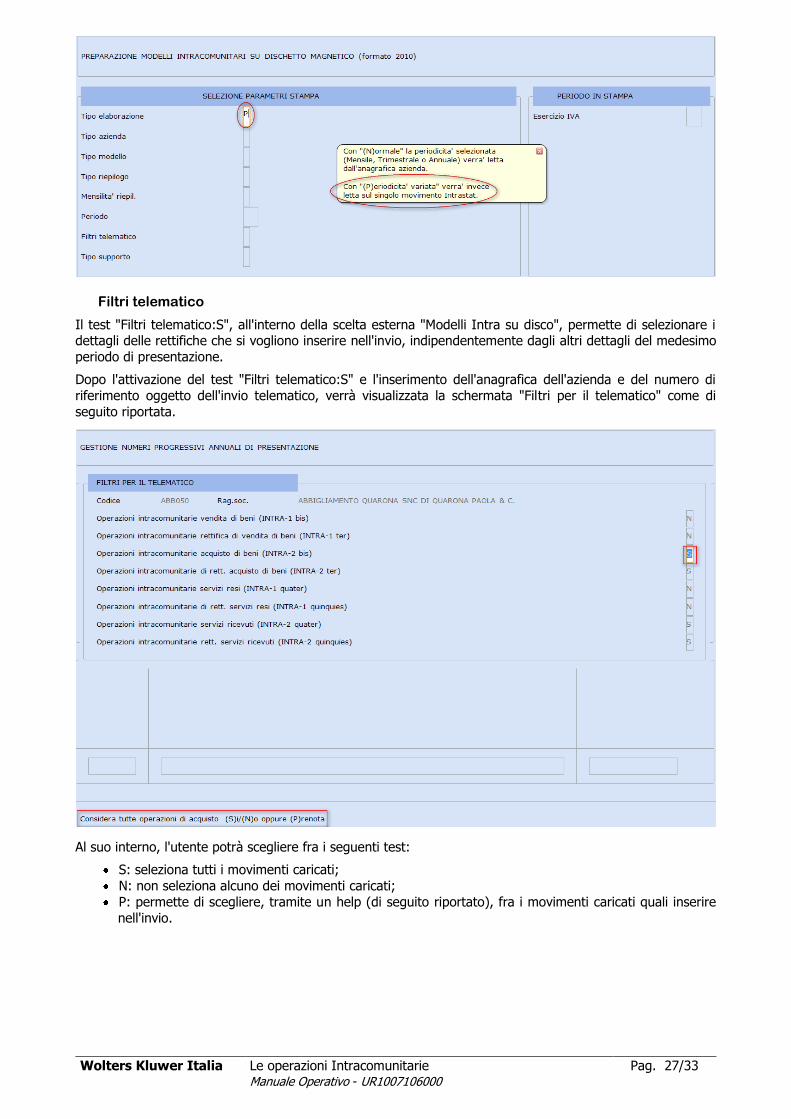

Nel caso si voglia effettuare una rettifica di un periodo o di una singola operazione che presenta una periodicità differente da quella attualmente in uso, occorre, nella scelta esterna "Modelli ministeriali",

selezionare nel test "Tipo elaborazione:P" ossia Periodicità variata come mostrato di seguito.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 27/33 Manuale Operativo - UR1007106000

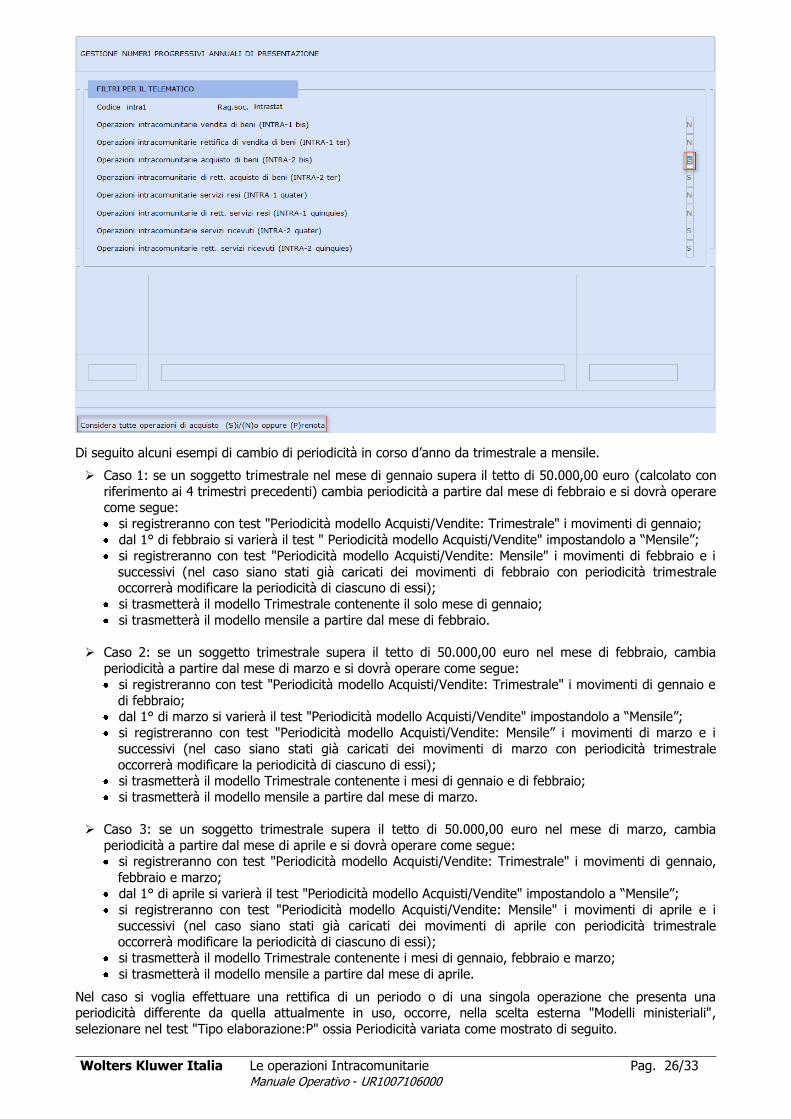

Filtri telematico

Il test "Filtri telematico:S", all'interno della scelta esterna "Modelli Intra su disco", permette di selezionare i dettagli delle rettifiche che si vogliono inserire nell'invio, indipendentemente dagli altri dettagli del medesimo

periodo di presentazione.

Dopo l'attivazione del test "Filtri telematico:S" e l'inserimento dell'anagrafica dell'azienda e del numero di

riferimento oggetto dell'invio telematico, verrà visualizzata la schermata "Filtri per il telematico" come di

seguito riportata.

Al suo interno, l'utente potrà scegliere fra i seguenti test:

S: seleziona tutti i movimenti caricati;

N: non seleziona alcuno dei movimenti caricati;

P: permette di scegliere, tramite un help (di seguito riportato), fra i movimenti caricati quali inserire

nell'invio.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 28/33 Manuale Operativo - UR1007106000

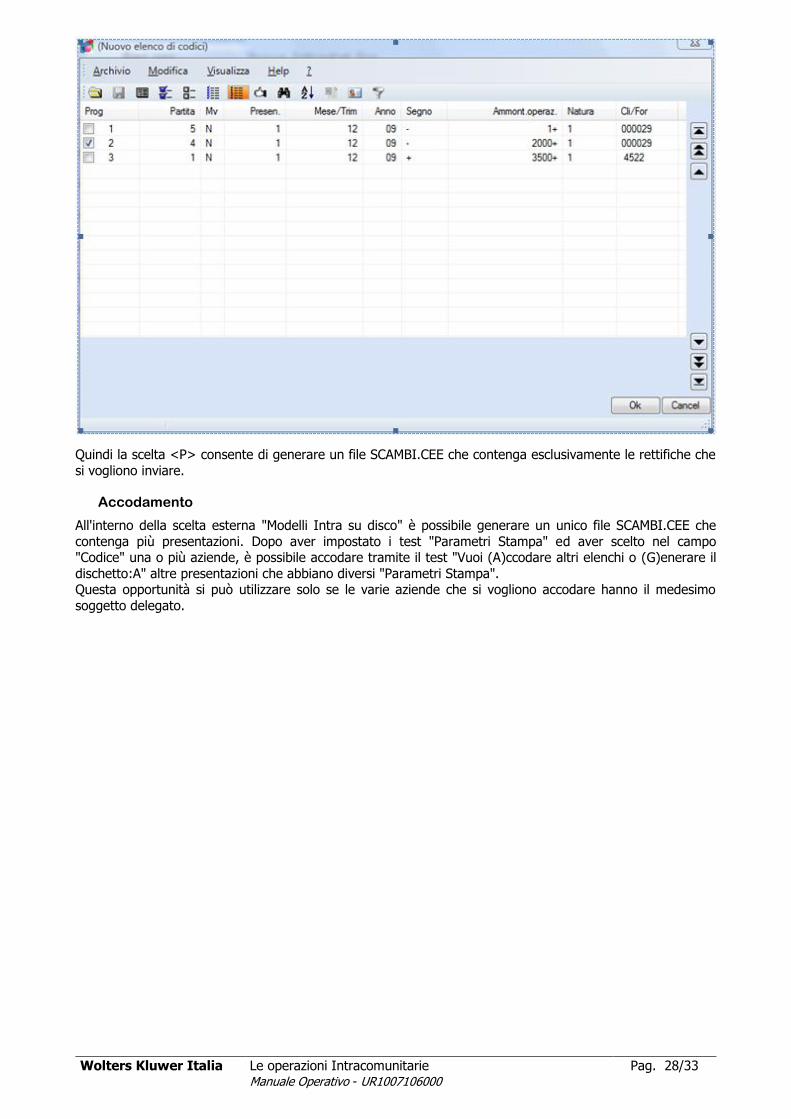

Quindi la scelta <P> consente di generare un file SCAMBI.CEE che contenga esclusivamente le rettifiche che

si vogliono inviare.

Accodamento

All'interno della scelta esterna "Modelli Intra su disco" è possibile generare un unico file SCAMBI.CEE che

contenga più presentazioni. Dopo aver impostato i test "Parametri Stampa" ed aver scelto nel campo "Codice" una o più aziende, è possibile accodare tramite il test "Vuoi (A)ccodare altri elenchi o (G)enerare il

dischetto:A" altre presentazioni che abbiano diversi "Parametri Stampa". Questa opportunità si può utilizzare solo se le varie aziende che si vogliono accodare hanno il medesimo

soggetto delegato.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 29/33 Manuale Operativo - UR1007106000

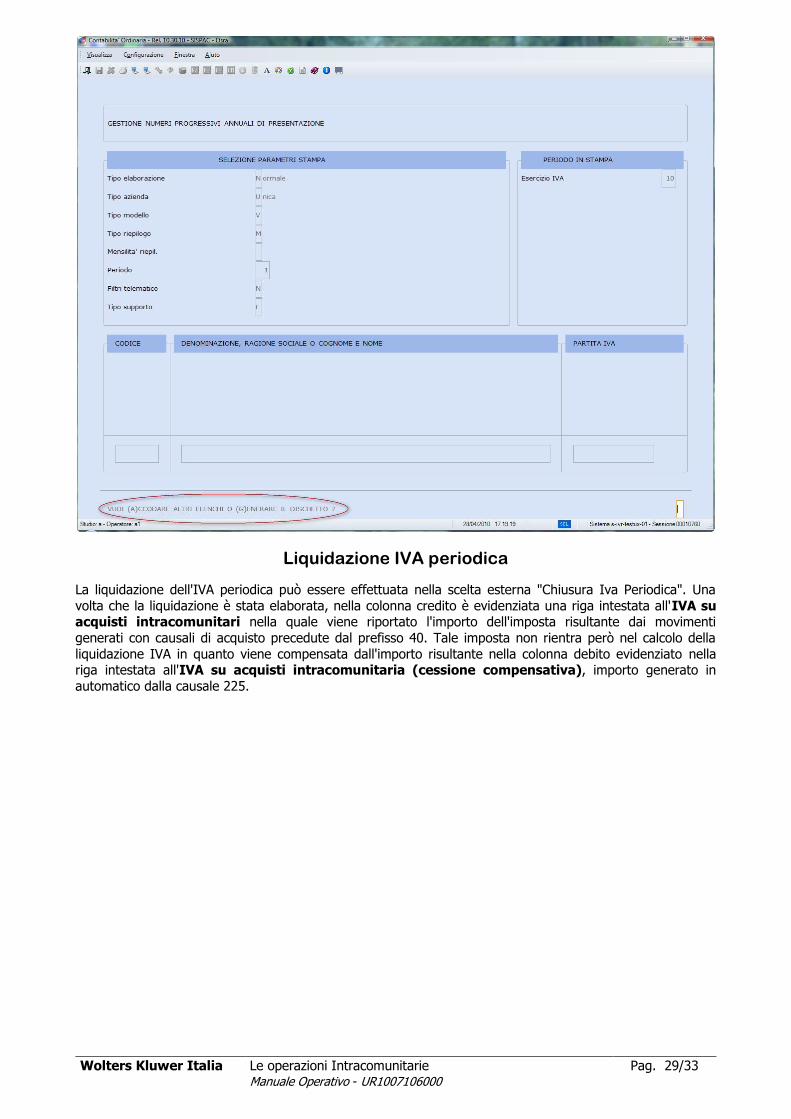

Liquidazione IVA periodica

La liquidazione dell'IVA periodica può essere effettuata nella scelta esterna "Chiusura Iva Periodica". Una

volta che la liquidazione è stata elaborata, nella colonna credito è evidenziata una riga intestata all'IVA su acquisti intracomunitari nella quale viene riportato l'importo dell'imposta risultante dai movimenti

generati con causali di acquisto precedute dal prefisso 40. Tale imposta non rientra però nel calcolo della

liquidazione IVA in quanto viene compensata dall'importo risultante nella colonna debito evidenziato nella riga intestata all'IVA su acquisti intracomunitaria (cessione compensativa), importo generato in

automatico dalla causale 225.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 30/33 Manuale Operativo - UR1007106000

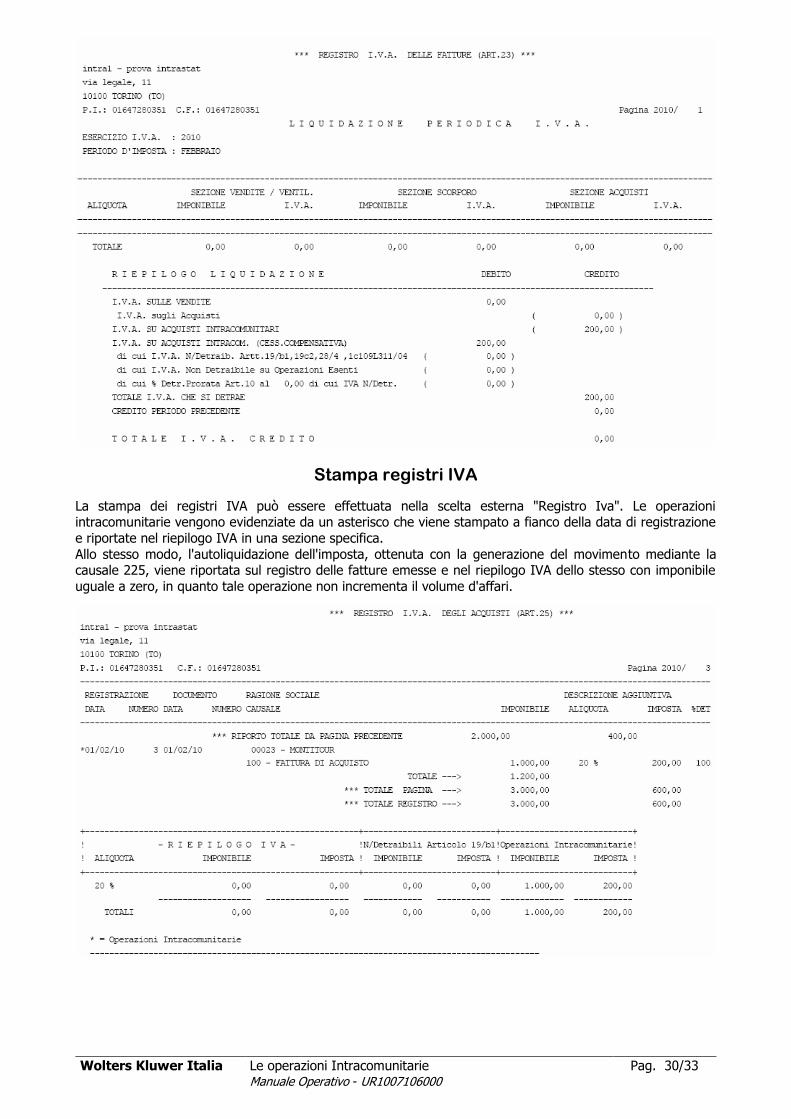

Stampa registri IVA

La stampa dei registri IVA può essere effettuata nella scelta esterna "Registro Iva". Le operazioni intracomunitarie vengono evidenziate da un asterisco che viene stampato a fianco della data di registrazione

e riportate nel riepilogo IVA in una sezione specifica.

Allo stesso modo, l'autoliquidazione dell'imposta, ottenuta con la generazione del movimento mediante la causale 225, viene riportata sul registro delle fatture emesse e nel riepilogo IVA dello stesso con imponibile

uguale a zero, in quanto tale operazione non incrementa il volume d'affari.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 31/33 Manuale Operativo - UR1007106000

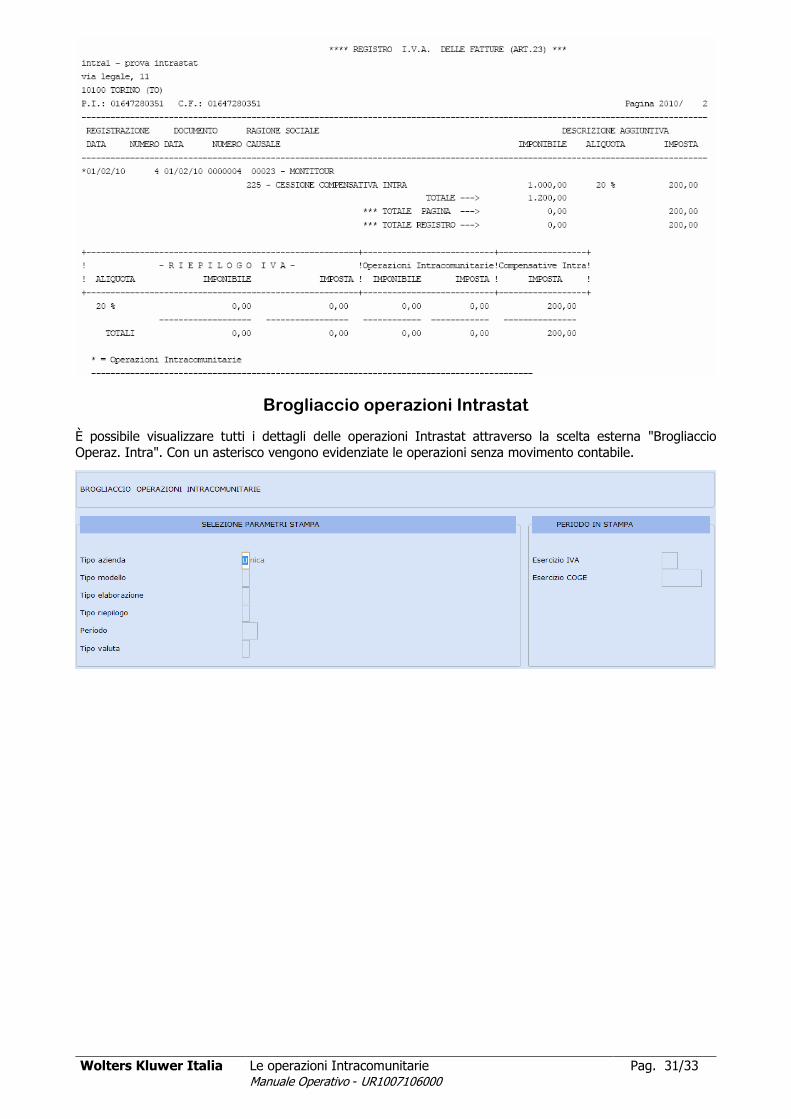

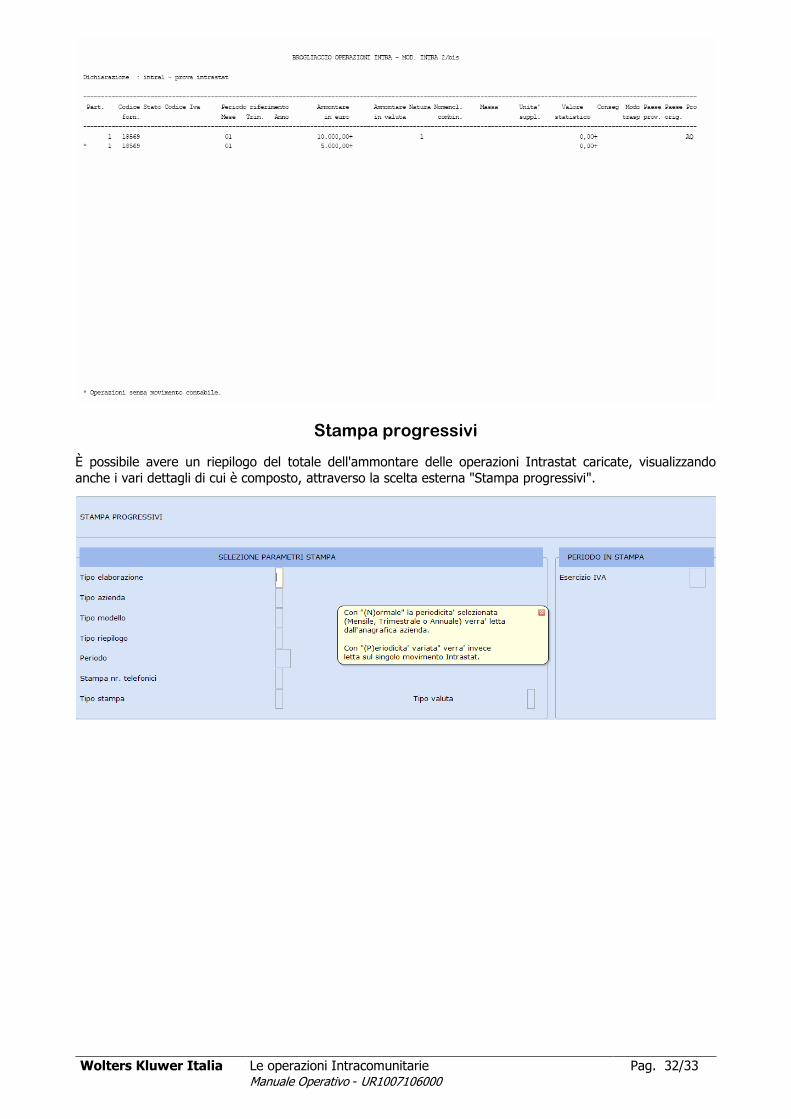

Brogliaccio operazioni Intrastat

È possibile visualizzare tutti i dettagli delle operazioni Intrastat attraverso la scelta esterna "Brogliaccio

Operaz. Intra". Con un asterisco vengono evidenziate le operazioni senza movimento contabile.

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 32/33 Manuale Operativo - UR1007106000

Stampa progressivi

È possibile avere un riepilogo del totale dell'ammontare delle operazioni Intrastat caricate, visualizzando

anche i vari dettagli di cui è composto, attraverso la scelta esterna "Stampa progressivi".

Wolters Kluwer Italia Le operazioni Intracomunitarie Pag. 33/33 Manuale Operativo - UR1007106000

Modelli Ministeriali

Con la scelta esterna "Modelli Ministeriali" è possibile ottenere la stampa dei Modelli Ministeriali Intra-1

bis/ter/quarter/quinquies e Intra-2 bis/ter/quarter/quinquies conformi alla determinazione dell'Agenzia delle Dogane del 22/02/2010.