Embed Size (px)

Citation preview

Lettre d’actualité réglementaire banque

7Juillet 2016

Bienvenue dans la 7e édition de notre Lettre Réglementaire Banque qui retrace les princi-paux événements marquants dans l’actualité réglementaire bancaire d’avril à juin 2016.

Le deuxième trimestre 2016 confirme les ten-dances du premier à savoir d’une part, un tra-vail de consultation relativement important des autorités réglementaires sur le plan pru-dentiel et, d’autre part, une continuation du renforcement du cadre juridique sur le plan de la protection de la clientèle.

Sur les sujets prudentiels, il semble bien qu’il y ait une accélération des travaux prépara-toires à la révision des textes entrant dans le cadre de la CRD et CRR. La CE a lancé plu-sieurs consultations telles que l’application du principe de proportionnalité aux exi-gences de fonds propres sur le risque de mar-ché, ou fait plusieurs demandes de conseil technique auprès de l’EBA notamment sur les aspects de risques.

Le Comité de Bâle a poursuivi ces consulta-tions notamment sur des sujets tels que le ra-tio de levier ou le traitement prudentiel des actifs problématiques.

Les aspects de résolution ont vu aussi un cer-tain nombre de précisions apportées tant par les autorités européennes que françaises. Monique Tavares fait un point détaillé de la situation dans la section « Analyses et pers-pectives ».

Dans le domaine de l’organisation des mar-chés financiers, le report de MiF II a mainte-nant été totalement approuvé et l’ESMA a continué à travailler sur les règlements délégués dont un certain nombre ont été confirmés par la CE ces dernières semaines notamment sur les aspects de carnet d’ordre ou de compression de portefeuille.

Mais c’est dans le domaine de la protection de la clientèle que les choses ont le plus bougé durant ce deuxième trimestre.

Sur les aspects criminalité financière tout d’abord, trois règlements délégués ont été pu-bliés par la CE sur les textes réglementaires liés aux abus de marché.

Le règlement délégué sur PRIIPS a été publié par la CE en date du 30 juin 2016.

Sa rédaction se révèle quasiment identique au projet de règlement technique présenté par le Comité Joint des autorités européennes en date du 7 avril 2016. Cette publication ne suffit cependant pas à lever toutes les ques-tions sur ce nouveau cadre réglementaire qui doit entrer en application en fin d’année.

Sur MiF II, les textes délégués ont également été publiés en date du 7 avril 2016 et ont per-mis de préciser le cadre réglementaire de la protection des investisseurs.

La progression du cadre juridique de la pro-tection de la clientèle tant sur les aspects de criminalité financière ou de respect des inté-rêts de l’investisseur ne fait que renforcer le rôle des équipes de conformité. A cet égard, Sébastien d’Aligny nous parle dans la partie « Analyses et perspectives » des principaux enseignements ressortant du « Compliance Survey » qu’il a coordonné.

Laurent DegabrielResponsable du Centre d’Intelligence Règlementaire

Edito

Sommaire

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . 22Actualités des marchés financiers . . . . . . . . . . . . . . 27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . 36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . 38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

86%

64%

50%29%

21%

7% 29% 64%Moyennes

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

3PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

INTERVIEWS

Analyses et perspectives

Entretien avec Sébastien d’Aligny, Directeur au sein du pôle Risk Assurance & Advisory Services et coordinateur du « Compliance Survey » européen

Pourriez-vous nous en dire un peu plus sur les objectifs et conditions de réalisation de cette étude ?

Nous avons, en coordination avec les bureaux de PwC en Europe, réalisé une étude européenne autour de la fonction Conformité dans le milieu bancaire. Cette étude a été faite via des entretiens menés avec les directeurs conformité des grands établissements bancaires en Europe en fin d’année 2015 et début 2016. Elle aborde à la fois le périmètre, la gouvernance et les ressources des directions de la conformité mais aussi les risques auxquels ces dernières doivent faire face. L’objectif de notre étude a été d’apporter un éclairage sur les défis des directions de la conformité.

Quels sont les principaux enseignements tirés de votre enquête ?

Trois grands enseignements ressortent de notre étude. L’objectif principal des Directeurs de Conformité interrogés est de répondre aux exigences croissantes de la réglementation tout en faisant évoluer le rôle de la Conformité vers un rôle de « partenaire stratégique », et de véritable promoteur de la culture conformité au sein de l’ensemble de l’entité.

Le périmètre d’action et les responsabilités des directions de la conformité ne cessent d’augmenter alors que les moyens dont elles disposent semblent insuffisants pour y faire face. Les directeurs de la conformité ont bien conscience que l’efficience du dispositif de conformité repose sur chacun des collaborateurs et doit passer par l’instauration et le développement d’une culture conformité au sein de l’entreprise.

Ainsi comme le montre notre étude :« Seulement 29 % des directeurs de la conformité pensent que leurs équipes sont dotées des compétences nécessaires pour répondre aux exigences de leurs fonctions et plus de 50 % considèrent que leur équipe n’a pas la dimension suffisante pour gérer de manière efficiente leurs fonctions/tâches », ceci malgré une augmentation des effectifs de plus de 13 % durant les deux dernières années et des prévisions d’augmentation de 14 % en moyenne pour les deux années à venir.

En outre, « 54 % des directeurs de la conformité estiment devoir investir davantage dans le développement d’une culture de la conformité au sein de leur organisation et diminuer le temps consacré aux reportings pour la direction générale et les organes de surveillance ».

Il en ressort ainsi que les directeurs de la conformité constatent que les équipes bien que renforcées en nombre ne sont pas suffisamment formées pour faire face aux exigences accrues et sont prêts à investir dans le développement de cette culture de conformité.

38% 62%

54% 31%

Aujourd’hui

KYC

Protection clients

LCB-FT

Changements réglementaires à venir

Dans 2 ans

Protection clients

KYC

LCB-FT

Secret bancaire et protection des données

70%

60%

60%

40%

80%

60%

60%

30%

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

4PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

Nous constatons un positionnementfort et indépendant de la fonction conformité en forte interaction avec l’organe de surveillance et les régulateurs.

En ligne avec cette évolution de responsabilité, la moitié des directeurs de la conformité qui ont pris part à notre étude déclarent relever désormais directement du directeur général et un tiers du secrétariat général. D’après plus de 75 % des participants, la conformité est maintenant une fonction indépendante et aucun des participants n’envisage de modification de son organisation.

Plus de 60 % des directeurs de la conformité estiment que les membres de leur organe de surveillance sont particulièrement sensibles aux questions portant sur la conformité.Du fait de l’importance de la conformité, la création d’un comité de direction dédié, selon les mêmes modalités que celles appliquées au comité de gestion des risques ou au comité d’audit, permettrait à l’organe de surveillance d’être mieux informé et plus proactif pour orienter les réflexions et examiner les enjeux.

L’objectif serait d’anticiper la résolutiondes problèmes émergents et d’identifieret de promouvoir les meilleures pratiquesau sein de l’entreprise.

Ainsi le positionnement de la direction de la conformité reflète son importance et les enjeux actuels de conformité.

La gestion des risques liés à la protectiondes clients constitue un impératif absolu.

Pour les directeurs de la conformité,les principaux risques de conformité actuels et à venir restent la lutte contre le blanchiment d’argent et le financement du terrorisme ainsi que plus généralement les problématiques liées au « Know Your Customer » (KYC). Néanmoins, les risques liés à la protection de la clientèle et à la protection des données (avec notamment la montée de la digitalisation et les nouvelles règlementations) sont les enjeux montant pour les directeurs de la conformité.

Quelles sont les principales conclusions qui peuvent être tirées de cette étude ?

Il nous semble que les directeursde la conformité et leurs équipes entrent dans une nouvelle ère ; ils doivent réexaminer et repenser leur rôle afin d’aider leurs établissements bancaires à garderle cap au sein d’un paysage réglementaireen proie à des évolutions de plus en plus rapides et compliquées. En revanche, il n’existe pas de solution tout faite. Les modèles de conformité doivent refléter l’ampleur et la complexité relatives de l’organisation ainsi que la nature des exigences de conformité dans les pays où elle opère. Cependant, quelle que soit la nature de l’activité, la gestion de la conformité ne peut pas relever uniquement de leur unique fonction.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

5PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

Entretien avec Monique Tavares, Senior Manager au sein du Centre d’intelligence réglementaire FS

Le plan préventif de rétablissement : un exercice étendu à l’ensembledes établissements et devant être démarré au plus vite.

La Directive sur le redressement et la résolution des crises bancaires (dite BRRD) a été transposée en France et est effective depuis le 1er janvier 2016. Depuis cette date, les établissements de crédit et les entreprises d’investissement doivent élaborer et communiquer à l’autorité de résolution1 leurs plans préventifs de rétablissement (PPR).

Si les groupes bancaires d’importance systémique au niveau internationalsont habitués à cet exercice initié fin 2011/début 2012 sous l’impulsion du Conseil de Stabilité Financière (FSB), puis à la demande de l’AutoritéBancaire Européenne (EBA) en 2013 – certains en seraient à leur 6e plan – il s’agit d’un exercice nouveau pour les autres institutions.

Monique Tavares, Senior Managerau sein du Centre d’intelligence réglementaire FS, nous précise en quoi consiste le PPR et revient sur les précisions et attentes de l’ACPR énoncées lors de sa conférence annuelle tenue le 16 juin 2016 ainsi que sur les dernières recommandations émises par l’EBA.

Qui est concerné par l’élaboration du PPR ?

Le périmètre d’application est très large (L. 613-35 I CMF).Sont assujettis :• les établissements de crédit (EC) ;• les entreprises d’investissement (EI)

agréées pour les activités de négociation pour compte propre, de prise ferme, de placement (garanti ou non), d’exploitation d’un système multilatéral de négociation ou de tenue de compte conservation ;

• les sociétés de financement sur décision de l’ACPR ;

• les filiales de groupes bancaires de l’UE sur décision de l’ACPR ;

• les succursales d’EC et les filiales d’EC et d’EI de pays tiers sur décision de l’ACPR.

Le plan préventif de rétablissementdoit être établi au plus hautniveau de consolidation et doit être validé par l’organe de supervision avant sa transmission à l’ACPR.

Quel est le calendrier pour son élaboration ?

Depuis le 1er janvier 2016, le PPR doit être communiqué “dans les meilleurs délais” à l’Autorité de Résolution (article L613 -35 VII CMF). Cependant afin de tenir comptedu principe de proportionnalité posépar la Directive BRRD, l’ACPR a précisé le calendrier de remise du plan et les modalités d’application des obligations simplifiées.

Certaines institutions (Less Significant Institutions) en raison de la taille, la nature et le profil de risque de leurs activités peuvent bénéficier d’obligations simplifiées.

Quels sont les fondements et les objectifs du PPR ?

La crise financière a révélé l’absence,au sein de l’Union Européenne, de procédures de liquidation/résolution adaptées aux institutions financières fragiles ou défaillantes. Certains EtatsMembres appliquaient les mêmes procédures que celles utilisées pour les entreprises insolvables.

Il était important de mettre en placedes procédures spécifiques afin de garantir une intervention rapide et efficace pour préserver la continuité opérationnelle des fonctions critiques des institutions tout en limitant le plus possible l’impact négatif sur l’économie et le système financier.

Une résolution efficace passe tout d’abord par la préparation du plan préventif de rétablissement (PPR).Le PPR synthétise la stratégie de gestion et les mesures définies pour restaurer la situation financière après une détérioration significative de cette dernière.

Lors de l’élaboration du plan, les objectifs suivants doivent être recherchés :

1 . Assurer la continuité des fonctions et des activités critiques

2 . Maintenir la stabilité financière3 . Limiter le recours aux aides financières

publiques4 . Protéger les déposants et les investisseurs5 . Protéger les fonds et les actifs des clients

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

6PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

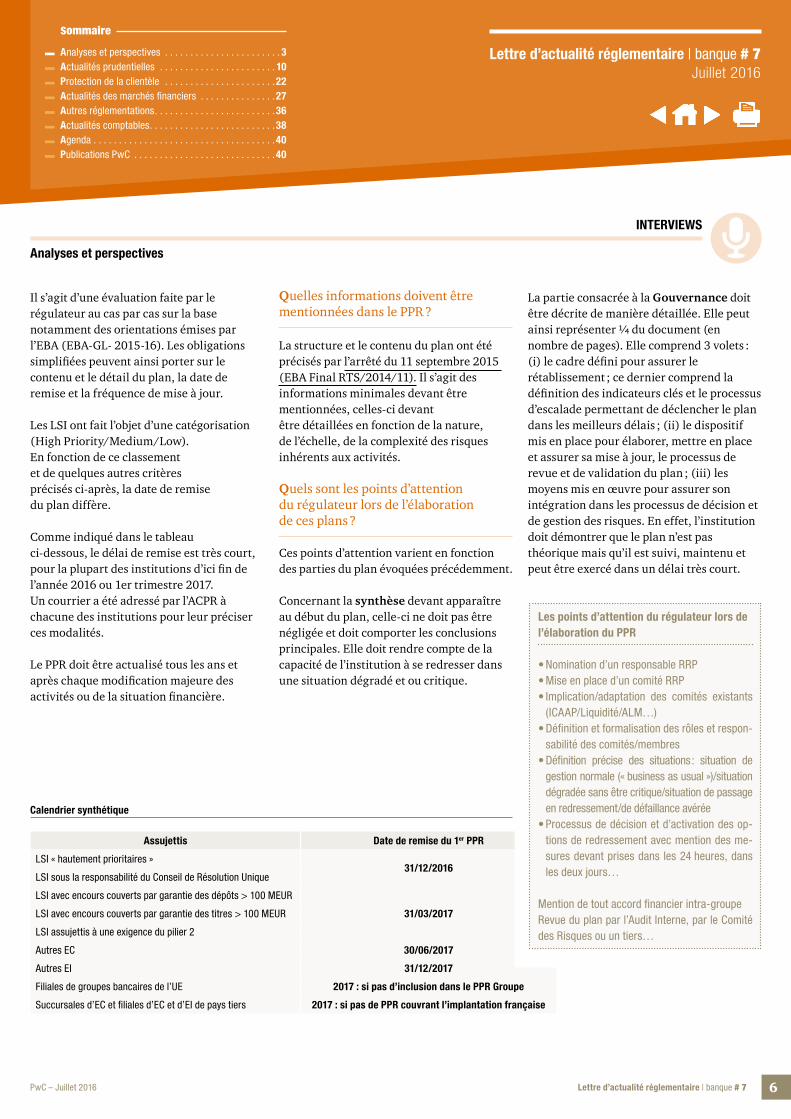

Assujettis Date de remise du 1er PPR

LSI « hautement prioritaires » 31/12/2016

LSI sous la responsabilité du Conseil de Résolution Unique

LSI avec encours couverts par garantie des dépôts > 100 MEUR

31/03/2017LSI avec encours couverts par garantie des titres > 100 MEUR

LSI assujettis à une exigence du pilier 2

Autres EC 30/06/2017

Autres EI 31/12/2017

Filiales de groupes bancaires de l’UE 2017 : si pas d’inclusion dans le PPR Groupe

Succursales d’EC et filiales d’EC et d’EI de pays tiers 2017 : si pas de PPR couvrant l’implantation française

Il s’agit d’une évaluation faite par le régulateur au cas par cas sur la base notamment des orientations émises par l’EBA (EBA-GL- 2015-16). Les obligations simplifiées peuvent ainsi porter sur le contenu et le détail du plan, la date de remise et la fréquence de mise à jour.

Les LSI ont fait l’objet d’une catégorisation (High Priority/Medium/Low).En fonction de ce classementet de quelques autres critèresprécisés ci-après, la date de remisedu plan diffère.

Comme indiqué dans le tableauci-dessous, le délai de remise est très court, pour la plupart des institutions d’ici fin de l’année 2016 ou 1er trimestre 2017. Un courrier a été adressé par l’ACPR à chacune des institutions pour leur préciser ces modalités.

Le PPR doit être actualisé tous les ans et après chaque modification majeure des activités ou de la situation financière.

Quelles informations doivent être mentionnées dans le PPR ?

La structure et le contenu du plan ont été précisés par l’arrêté du 11 septembre 2015 (EBA Final RTS/2014/11). Il s’agit des informations minimales devant être mentionnées, celles-ci devant être détaillées en fonction de la nature, de l’échelle, de la complexité des risques inhérents aux activités.

Quels sont les points d’attention du régulateur lors de l’élaboration de ces plans ?

Ces points d’attention varient en fonction des parties du plan évoquées précédemment.

Concernant la synthèse devant apparaître au début du plan, celle-ci ne doit pas être négligée et doit comporter les conclusions principales. Elle doit rendre compte de la capacité de l’institution à se redresser dans une situation dégradé et ou critique.

La partie consacrée à la Gouvernance doit être décrite de manière détaillée. Elle peut ainsi représenter ¼ du document (en nombre de pages). Elle comprend 3 volets : (i) le cadre défini pour assurer le rétablissement ; ce dernier comprend la définition des indicateurs clés et le processus d’escalade permettant de déclencher le plan dans les meilleurs délais ; (ii) le dispositif mis en place pour élaborer, mettre en place et assurer sa mise à jour, le processus de revue et de validation du plan ; (iii) les moyens mis en œuvre pour assurer son intégration dans les processus de décision et de gestion des risques. En effet, l’institution doit démontrer que le plan n’est pas théorique mais qu’il est suivi, maintenu et peut être exercé dans un délai très court.

Les points d’attention du régulateur lors de l’élaboration du PPR

• Nomination d’un responsable RRP• Mise en place d’un comité RRP• Implication/adaptation des comités existants

(ICAAP/Liquidité/ALM…)• Définition et formalisation des rôles et respon-

sabilité des comités/membres• Définition précise des situations : situation de

gestion normale (« business as usual »)/situation dégradée sans être critique/situation de passage en redressement/de défaillance avérée

• Processus de décision et d’activation des op-tions de redressement avec mention des me-sures devant prises dans les 24 heures, dans les deux jours…

Mention de tout accord financier intra-groupeRevue du plan par l’Audit Interne, par le Comité des Risques ou un tiers…

Calendrier synthétique

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

7PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

L’EBA estime que le dispositif de gouvernance et les indicateurs sont déterminants dans l’appréciation de la qualité et la crédibilité du plan. Dans son rapport d’analyse comparative du 5 juillet 2016 sur le dispositif de gouvernance et les indicateurs 2, l’EBA souligne les points d’amélioration suivants :• une faible implication du management des

filiales, des succursales dans le développement, la mise en œuvre et le suivi du plan et une coordination des actions entre le global vs le local à renforcer ;

• une interaction à assurer entre la procédure d’escalade et le suivi des risques effectué au niveau du groupe et en local ;

• une absence de précision sur le moment de la notification à l’autorité de résolution de l’activation du plan et par qui;

• des indicateurs qui se limitent souvent aux indicateurs de fonds propres et de liquidité et ne couvrent pas les autres catégories d’indicateurs (qualité des actifs, rentabilité voire des indicateurs macroéconomique et de marché ;

• certains indicateurs sont des indicateurs d’alerte (Early Warning Signals) qui ne permettent pas pour autant de déclencher la procédure d’escalade;

• les indicateurs définis dans le cadre du plan doivent être cohérents avec ceux suivis dans les différents reporting des risques et au regard des exigences résultant du SREP;

• enfin, les indicateurs doivent permettre de détecter tout risque de défaillance au niveau local – l’institution doit s’assurer d’une correcte couverture des entités matérielles.

Il convient également d’identifier les données requises par le Management ou pour le Régulateur en situation de crise (spécifique ou systémique) et en cas de résolution. En effet, l’institution doit avoir la capacité à disposer de données cohérentes et disponibles à tout moment.

Concernant l’analyse stratégique, elle doit tout d’abord préciser et décrire les entités juridiques matérielles couvertes par le plan en conformité avec la recommandation de l’EBA (EBA-RTS-2014-11) ainsi que les interdépendances financières, juridiques ou opérationnelles. Elle doit décrire également le business model et business plan de l’institution ainsi que sa stratégie globale de gestion des risques.

Le plan doit envisager des scenarios de crise macroéconomique et financière grave en fonction de la situation particulière de l’établissement ou du groupe, incluant des événements d’ampleur systémique et des crises spécifiques à l’établissement concerné ou au groupe ainsi que des événements combinés (systémique et spécifique).

L’analyse doit comporter le recensement des options de redressement avec une évaluation de la faisabilité de leur mise en œuvre et une évaluation de leurs impacts à l’aide de critères quantitatifs et qualitatifs.

Il doit exister un fil conducteur logique entre les scénarios définis, les options de redressement et les indicateurs. Les scenarios visent à tester la crédibilité et la faisabilité des options ainsi qu’à vérifier le calibrage adéquat des indicateurs.

Analyse stratégique

• Identification des entités juridiques matérielles à l’aide de critères quantitatifs et qualitatifs

• Mapping des activités fondamentales avec les entités juridiques matérielles

• Mapping fonctions critiques avec les entités juridiques matérielles

• Analyse des services clés fournis par les pres-tataires externes

• Pour chacune des options de redressement : description, évaluation de l’impact financier, opérationnel et externe, évaluation de la faisa-bilité de la mise en œuvre avec mention du plan de continuité des activités, calendrier de mise en œuvre…

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

8PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

Synthèse

• Une synthèse des éléments essentiels de plan• Une synthèse de l’évaluation des effets attendus en termes de rétablissement de la personne

ou du groupe concerné• Les principaux changements intervenus depuis la dernière mise à jour

Présentation générale

• Description générale des principales activités exercées en France et à l’étranger• Aperçu général de la structure juridique de l’établissement, de ses activités et des relations

d’interdépendance entre les différentes entités du groupe

Gouvernance

• Processus d’élaboration, d’approbation et de mise à jour annuelle• Processus d’activation de plan des différentes options de rétablissement

dans des délais appropriés / Définition des niveaux d’alerte et du processus d’escalade

Analyse stratégique

• Description des entités couvertes par le plan• Analyse des structures juridiques, financières et opérationnelles• Recensement des fonctions critiques et des activités fondamentales• Description des méthodes de valorisation des activités, des opérations et des actifs• Définition et intégration des indicateurs dans la gestion des risques de la banque• Définition des hypothèses et analyse d’impact pour les différents scénarios• Recensement et évaluation des différentes options de rétablissement (analyse d’impact,

évaluation des risques, plan de continuité des opérations, processus de prise de décision)

Mesures préparatoires

• Définition des mesures préparatoires prises ou qui seront prises afin de faciliter la mise en œuvre du plan de rétablissement .

Plan de communication

• Un plan de communication et d’information visant à faire face à d’éventuelles réactions négatives du public, de la clientèle de la personne ou du groupe concerné et des marchés

Le rôle du PPR

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

9PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Analyses et perspectives

INTERVIEWS

Les mesures préparatoires.Dans cette partie, l’institution doit décrire tout éventuel obstacle à la mise en œuvre du plan identifié et les solutions définies pour y remédier. En l’absence d’obstacle identifié, il convient de décrire les axes d’amélioration des mesures proposées.

Le plan de communication et d’information. L’établissement est tenu de présenter un plan de communication détaillé ainsi qu’une analyse de la manière dont ce plan sera exécuté en phase de redressement, et ce pour chaque option de redressement, en incluant une évaluation de l’incidence potentielle sur les activités et la stabilité financière en général.

Ce plan de communication porte à la fois sur: • la communication interne au personnel,

aux représentants syndicaux, etc.; • la communication externe aux

actionnaires, aux contreparties, aux marchés financiers/investisseurs, aux infrastructures de marché, au public/déposants, aux autorités de régulation.

Quelles sont les principales difficultés auxquels sont confrontés les établissements lors de sa rédaction ?

Les dirigeants sont plutôt habitués à réfléchir à leurs stratégies de croissance et de développement plutôt qu’aux situations de leur « mort » probable. Ainsi l’une des principales difficultés pour les établissements tient tout d’abord à la définition même de la situation de défaillance avérée ou prévisible et les frontières entre les phases de crise : à quel moment arrive-t-on en phase de redressement ? Quand un établissement doit-il activer et exercer des options de redressement ? Quelles sont les caractéristiques de passage dans la zone de résolution, i.e. quel est le point de non-viabilité de l’établissement ? Ce sont ces questions qui doivent être étudiées au cas par cas par chaque établissement.

Il est impossible d’imaginer et détailler tous les scénarios possibles. En revanche, ce qui est demandé par le régulateur c’est d’identifier les zones de risque et les facteurs de risque en effectuant un « reverse stress-testing » (EBA-GL-2014-06). Dans ce processus, qualitatif plus que quantitatif, on doit, en partant de la situation estimée du point de non-viabilité, identifier les événements qui peuvent y mener en identifiant les points de vulnérabilité.

Au final, que peut apporter cet exercice ?

Les plans sont d’abord ceux des établissements ou des groupes : il ne peut y avoir une typologique unique de scénarios et des options imposées. Ces plans sont propres à l’activité et au modèle économique des établissements et des groupes. Par conséquent, ce travail nécessite un investissement important, une analyse détaillée de l’activité qui au final doit contribuer à une connaissance approfondie du groupe/ de l’établissement, de ses forces et de ses faiblesses.

Ces plans ne doivent pas ainsi se limiter à un exercice théorique mené en petit comité ; ils doivent être développés et partagés par les métiers du groupe concerné, qui pourront être un jour supposés les exécuter. Les plans doivent être opérationnels.

Enfin, les plans qui seront élaborés serviront de base aux plans de résolution qui seront définis par l’autorité de résolution qui déterminera également l’exigence minimale de fonds propres et d’engagements éligibles (MREL).

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

10PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles NEWS

International

Fonds propres et liquidités

Aide supplémentaire pour l’étude quantitative d’impact sur les notations internesLe 6 mai 2016, le Comité de Bâle a publié un document intitulé Recommandations additionnelles pour remplir l’étude quantitative d’impact (QIS) sur les notations internes (IRB). Le Comité a publié un document consultatif intitulé Réduction des variations dans les actifs pondérés du risque de crédit – Restrictions quant à l’utilisation des modèles internes en mars 2016 et une étude quantitative d’impact associée en avril 2016. Ces recommandations additionnelles prennent la forme de modifications indiquées en suivi sur la version compilée du dispositif de Bâle II datant de juin 2006, pour donner effet aux propositions contenues dans le document consultatif. Elles contiennent également des modifications émanant dispositif de Bâle III ainsi qu’autres changements ultérieurement apportés aux normes.

Le Comité de Bâle prévient que ces modifications ont pour unique butde faciliter le remplissage des modèles QIS et ne doivent pas être considéréescomme une « interprétation officielle »du document consultatif. Le Comité de Bâle prévoit de publier un texte révisé de la norme une fois qu’il aura terminé sa revue de l’approche IRB.

Le Comité de Bâle demande des donnéesLe 26 avril 2016, le Comité de Bâle a publié un document intitulé Consignes pour l’exercice ponctuel de surveillance de Bâle III. Il collecte des données sur la TLAC qu’il compte dorénavant inclure dans son exercice semestriel. Le Comité de Bâle collecte également des données pour deux initiatives réglementaires en cours, à savoir :• des propositions de révision pour la mesure

de l’exposition au ratio de levier de Bâle III ;

• des modifications aux approches du risque de crédit fondées sur les notations internes.

Le Comité de Bâle exige que toutes les banques remplissent les informations générales relatives au risque de crédit car les propositions de modifications à l’approche IRB auront un impact sur les expositions selon l’approche standard.

La participation à cet exercice est limitée aux banques qui participent également à l’exercice régulier dans la mesure où les deux exercices seront utilisés ensemble. Le Comité de Bâle s’attend à voir tant les grandes banques actives à l’international que les petits établissements participer à l’étude.

Le risque de taux d’intérêt demeuredans le 2e pilierLe 21 avril 2016, le Comité de Bâle a publié un document intitulé Risque de taux d’intérêt dans le portefeuille bancaire (IRRBB) – Norme.

Il y met à jour les principes et les méthodes utilisés par les banques pour identifier, mesurer, gérer, suivre et contrôler le risque de taux d’intérêt dans le portefeuille bancaire.

Le Comité de Bâle a décidé de conserver ce risque dans le cadre de fonds propres du 2e pilier au lieu de l’inscrire dans l’approche du 1er pilier standard. Les principaux changements sont les suivants :• des recommandations plus détaillées sur

les attentes liées au processus de gestion de l’IRRBB par les banques dans des domaines tels que l’élaboration de scénarios de tension, ainsi que les principales hypothèses de comportement et de modélisation que les banques devraient envisager pour évaluer leur IRRBB ;

• le renforcement des exigences de communication, en ligne avec les obligations révisées du 3e pilier, pour plus de cohérence, de transparence et de comparabilité dans la mesure de l’IRRBB. Les banques sont notamment tenues de fournir des données quantitatives en se fondant sur des scénarios de choc de taux retenus par les autorités ;

• la mise à jour du cadre standard, que les autorités de contrôle pourraient demander aux banques de leur juridiction de suivre ou que les banques pourraient choisir d’adopter ;

• un seuil de repérage plus strict des banques « hors normes », avec un abaissement de 20 % du total des fonds propres d’une banque à 15 % de ses fonds propres de base (Tier 1), lors de la comparaison de la variation de la valeur économique théorique des fonds propres (EVE) dans le cadre d’une série de scénarios de choc de taux d’intérêt retenus par les superviseurs.

Ces normes entreront en vigueur en 2018. Pour les banques dont les exercices sont clos au 31 décembre, les communications pertinentes en 2018 devront se fonder sur des données au 31 décembre 2017.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

11PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Davantage de réponses à des questions relatives au levierLe 6 avril 2016, le Comité de Bâle a publié une mise à jour du document intitulé Ratio de levier Bâle III – Questions fréquemment posées. Ce document met à jour la version datant de juillet 2015. Le Comité de Bâle a ajouté 15 nouvelles questions fréquemment posées portant notamment sur les dérivés de crédit émis, les positions d’actifs de trésorerie centralisée et les expositions sur cessions temporaires de titres.

Progrès satisfaisants dans l’adoption des règles de BâleDans son 10e rapport d’étape sur l’adoption du cadre réglementaire de Bâle publiéle 11 avril 2016, le Comité de Bâle a déterminé quel était le degré d’avancement de chacun de ses pays membres dans l’adoption des règles de Bâle. Les 27 juridictions membres ont adopté les règles définitives sur les fonds propres fondés sur les risques, sur le ratio de liquidité à court terme (LCR) et sur les coussins de conservation des fonds propres. Elles s’attellent désormais à la mise en œuvre d’autres règles telles que le ratio de levier et le ratio de financement stable net (NSFR). Ces règles prendront effet d’ici 2019.

Des rapports sur la concordance de la mise en œuvre réglementaire dans 24 juridictions membres sont également disponibles sur le site Internet du Comité de Bâle. L’objectif du Comité est de terminer l’évaluation des trois derniers membres d’ici fin 2016.

La déclaration du LCR selon l’EBA arrive prochainementLe 11 mai 2016, l’Autorité bancaire européenne (EBA) a publié une consultation sur le projet de lignes directrices relatif à la déclaration du ratio de couverture des besoins de liquidité (LCR) pour compléter les déclarations relatives à la gestion du risque de liquidité aux termes de l’article 435 du règlement (UE) No 575/2013. Dans le cadre du 3e pilier, l’article 435 du règlement sur les exigences de fonds propres (CRR) exige que les entreprises publient des informations sur leurs objectifs et politiques de gestion des risques, notamment « des chiffres et ratios clés qui donnent aux parties prenantes extérieures une vue d’ensemble complète de la gestion des risques par l’établissement ». L’EBA considère que le risque de liquidité entre dans le champ d’application du règlement et qu’il s’étend donc à la déclaration du LCR.

Le projet de lignes directrices contient :• un tableau qualitatif et quantitatif

harmonisé pour la déclaration d’informations, notamment en lien avec la gestion du risque de liquidité, conformément à l’article 435 du CRR ;

• des modèles quantitatifs et qualitatifs harmonisés, et les instructions de déclaration correspondantes, pour la déclaration d’informations sur la composition du LCR.

L’EBA prévoit que l’application de ces orientations ne se fera pas avant le 30 juin 2017. La consultation sera close le 11 août 2016.

Dérogation concernant la monnaiedes actifs liquidesLa CE a publié le règlement délégué (UE) 2016/709 comportant des normes techniques de réglementation précisant les conditions d’application des dérogations concernant les monnaies pour lesquelles la disponibilité des actifs liquides est limitée le 13 mai 2016 au JOUE pour une entrée en vigueur le 2 juin 2016

L’article 419 du CRR autorise une dérogation à l’exigence générale en vertu de laquelle la monnaie des actifs liquides de grande qualité (HQLA) doit correspondre aux sorties de trésorerie dans la même monnaie. Au lieu de cela, les entreprises peuvent utiliser des HQLA de différentes monnaies ou des lignes de crédit de banques centrales. Les normes techniques de réglementation définissent les conditions et les limites que les entreprises doivent respecter pour bénéficier de cette dérogation, à savoir :• le cadre de gestion du risque de change de

l’entreprise doit satisfaire aux critères énoncés ;

• une décote de 8 % s’applique aux actifs liquides de grande qualité libellés dans une monnaie différente ;

• les entreprises doivent notifier les autorités compétentes 30 jours avant d’appliquer la dérogation ou de lui apporter une modification importante.

L’EBA se prononce en faveur des évaluations de crédit non sollicitées.Le 17 mai 2016, l’EBA a publié une décision confirmant que les évaluations de crédit non sollicitées de certains organismes externes d’évaluation du crédit (ECAI) ne diffèrent pas en termes de qualité des évaluations de crédit sollicitées de ces mêmes organismes (EBA/DC/2016/151).

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

12PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Cette décision permet aux entreprises d’utiliser des notations non sollicitées dans leurs calculs de l’exigence de fonds propres fondés sur les actifs pondérés des risques, et s’applique à 22 ECAI.

Résolution du désaccord sur la compensation de garantiesLe 3 mai 2016, l’EBA a publié un avis sur l’intention de la CECE de ne pas approuver les normes techniques de réglementation sur les sorties de trésorerie supplémentaires conformément à l’article 423, paragraphe 3 du CRR.

L’EBA soutient la modification au projet de normes techniques de réglementation proposée par la CE concernant la méthode de calcul s’appuyant sur l’approche rétrospective fondée sur les données historiques (HBLA). La méthode HBLA est utilisée pour calculer les sorties supplémentaires à des fins d’évaluation des liquidités. Elle se focalise sur les exigences de garanties supplémentaires pour les transactions de dérivés qui émergeraient en cas de scénario de tension (par exemple, si la note de crédit d’une entreprise se détériorait). L’EBA compte soumettre à nouveau le projet de normes techniques de réglementation en incorporant cette modification qui permet un alignement avec l’approche HBLA du Comité de Bâle.

Travaux sur le ratio de financement stablenet (NSFR)Le 26 mai 2016, la CE a publié un document consultatif de la DG FISMA concernant des considérations complémentaires concernant la mise en œuvre du NSFR dans l’UE, pour répondre aux préoccupations selon lesquelles le NSFR pourrait indûment restreindre la capacité des banques à financer l’économie réelle.

La CECE examine actuellement le rapport de l’EBA de décembre 2015 sur l’incidence potentielle de la mise en œuvre du NSFR dans l’UE et les réponses à son Appel à témoignages de septembre 2015.Les répondants ont appelé à un traitement plus nuancé de certains modèles économiques et de certaines transactions.

La consultation sera close le 24 juin 2016.

De plus, la CE a demandé à ce que l’EBA entreprenne une nouvelle analyse du calibrage du (NSFR) dans un courrier intitulé Rapport de l’EBA sur le NSFR aux termes de l’article 510 du CRR et daté du 12 avril 2016. Cela fait suite à la demande de conseil de la CE à l’EBA à laquelle l’EBA a répondu en décembre 2015. Les aspects à explorer concernent la proportionnalité, le traitement des dérivés dans le NSFR et une analyse supplémentaire concernant l’insuffisance actuelle du NSFR et l’impact que l’EBA a identifié.

La CE demande à l’EBA de lui faire son rapport d’ici juillet 2016. La Commission doit soumettre toutes les propositions législatives nécessaires d’ici fin 2016.

La cohérence en matière de RWA est-elle impossible à atteindre ?Le Comité de Bâle a évalué la variabilité des actifs pondérés des risques (RWA) entre les banques en utilisant l’approche fondée sur les notations internes (IRB) pour calculer les RWA. Dans son programme d’évaluation de la concordance des réglementations (RCAP) – analyse des actifs pondérés des risques au regard du risque de crédit dans le portefeuille bancaire publié le 1er avril 2016, il aborde deux grands sujets : la variation dans les expositions aux créances de détail et aux PME, et l’estimation des expositions au risque de défaut.

Après avoir comparé les valeurs estimées avec les pertes et défaillances réelles, le Comité en conclut que la probabilité de défaut est proche de la réalité. Mais les résultats sont plus contrastés pour d’autres facteurs. Par exemple, l’analyse montre d’importantes variations dans les valeurs moyennes de l’exposition au risque de défaut. Pour le Comité, cela est dû à des écarts dans les méthodes d’estimation.

Évaluation du cadre sur le risquede marché par l’EBALe 18 avril 2016, la CE a envoyé une demande de conseil à l’EBA aux fins de la révision les exigences de fonds propres au regard du risque de marché dans le cadre de la revue du CRR.

À l’occasion de cette revue, la CE s’intéresse à l’impact de la mise en œuvre du cadre révisé sur les exigences de fonds propres au regard du risque de marché que le Comité de Bâle a publié le 14 janvier 2016.

La CE a demandé à l’EBA d’évaluer l’impact de l’adoption de ce cadre révisé par les banques de l’UE, en mettant tout particulièrement l’accent sur une analyse quantitative. En outre, la CE a également demandé à l’EBA d’envisager si de possibles ajustements au cadre révisé pourraient être appropriés, notamment des ajustements liés au calibrage et au traitement des petits portefeuilles de négociation.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

13PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Disparition progressive de l’approche de référence

Le comité de Bâle a publié le document consulta-tif relatif à la réduction des actifs pondérés en fonction des risques – contraintes sur l’utilisation de l’approche de référence interne du 24 mars 2016 .

Les changements proposés pour l’IRB (Internal Ratings Based) sont de trois ordres . Première-ment, supprimer l’alternative d’utiliser l’approche IRB pour certaines expositions dans lesquelles le comité de Bâle juge que les banques ne peuvent pas estimer les paramètres du modèle avec suf-fisamment de fiabilité . Cela comprend les expo-sitions aux banques et autres institutions finan-cières, aux grandes entreprises et aux actions . Deuxièmement, adopter un niveau d’exposition, des planchers pour les paramètres du modèle assurant un niveau prudentiel minimum selon les approches IRB qui restent disponibles . Enfin, li-miter la gamme des pratiques d’estimation appli-quées aux paramètres du modèle . Le paramètre affecté inclut les probabilités de défaillance, le taux de perte en cas de défaillance, l’exposition aux défaillances, l’atténuation des risques de crédit et d’échéance .

Le comité de Bâle a déjà consultésur cela et étudie encore les questions liées de conception des planchersde capitaux agrégés basée sur les approches standards – en remplacement des planchers de Bâle I . Le traitementdes expositions souveraines est sujet à une ana-lyse indépendante en cours .

La consultation s’est achevée le 24 juin 2016.

Calcul des fonds propres pour risque opérationnel

Le 4 mars 2016, le Comité de Bâle a publié son deuxième document consultatif sur l’approche d’évaluation standard pour le risque opérationnel . Les modifications les plus significatives concernant l’introduction de données relatives aux pertes opé-rationnelles historiques pour le calcul des fonds propres pour risque opérationnel .

Pour calculer les fonds propres pour risque opé-rationnelle, les banques devront utiliser une ap-proche d’évaluation standard unique ne reposant pas sur un modèle .Pour améliorer la sensibilité au risque dans le cadre de la nouvelle approche, il faudrait que les banques utilisent des données sur les pertes opérationnelles historiques de bonne qualité sur dix ans .

Cette proposition vise à remédier à la question du traitement de fonds propres disproportionné pour certains modèles économiques en calculant les fonds propres en fonction des produits ou des charges, en prenant la valeur la plus élevée . Ain-si, les banques n’auraient pas besoin d’inclure à la fois les produits et les charges dans le calcul .

À l’issue de la période de consultation, le Comité de Bâle prévoit de finaliser son approche, et no-tamment de décider du calendrier de mise en œuvre . La consultation s’est clôturée le 3 juin 2016.

Harmonisation des pouvoirs discrétionnaires prévus par la CRD IV et le CRR – 18/05/2016

La BCE a lancé une consultation publique sur un projet d’addendum au guide de la BCE relatif aux options et aux pouvoirs discrétionnaires prévus par le droit de l’Union . La BCE expose huit nou-velles options et pouvoirs discrétionnaires cou-vrant la surveillance sur base consolidée, les dérogations, la liquidité, les exigences de fonds propres, les questions de gouvernance et de sur-veillance prudentielle . Ceux-ci viennent complé-ter les 115 existants dans le règlement 2016/445 . La consultation s’est terminée le 21 juin 2016.

Prise en compte de la proportionnalité pour le risque de marché – 26/05/2016

La CE a publié un document de consultation de la DG FISMA sur l’application du principe de pro-portionnalité aux futures exigences de fonds pour risque de marché et sur la revue de la mé-thode de l’exposition initiale . La nouvelle norme du Comité de Bâle remplace les 3 approches de calcul des exigences de fonds propres au titre du risque de contreparties pour les contrats de déri-vés par une seule approche standard . La consul-tation s’est terminée le 24 juin 2016 .

Consultations terminées

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

14PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Demande de conseil de la CE à l’EBA sur les grands risques, le risque de marché et le risque de contrepartie dans le cadre de la revue du règlement CRR le 20 mai 2016

L’EBA doit examiner, Concernant les grands risques :• l’alignement avec le dispositif du Comité de

Bâle pour la mesure et le contrôle des grands risques ;

• la suppression de 5 exemptions discrétion-naires au régime des grands risques et les im-pacts sur les états membres ;

• concernant les risques de marché ;• les exigences relatives au seuil pour le porte-

feuille de négociation de petite taille ;• les impacts opérationnels et les impacts sur les

fonds propres de l’approche standard ;• les éventuels ajustements pour adapter la

norme aux principes STS (Simple, Transparent and Standardised securitisation) .

Concernant le risque de contrepartie :• l’approche standard du Comité de Bâle, donc

sa charge opérationnelle et son impact sur les exigences de fonds propres, sur le ratio de le-vier et sur les conditions de concurrence égales d’entreprises possédant des modèles écono-miques différents ;

• l’utilisation de la méthode de l’exposition ini-tiale : revue de son usage et de son importance dans le calcul des exigences de fonds propres

Une analyse préliminaire a été demandée pour le 1er juin 2016 et un rapport final sur l’ensemble des éléments pour le 1er octobre 2016.

Le ratio de levier se refait une beauté. Consultation clôturée le 6 juillet 2016

Document consultatif – Bâle III : révision du cadre régissant le ratio de levier du Comité de Bâle . Le traitement des expositions sur dérivés et des ventes et achats normalisés d’actifs financiers a été révisé et des exigences supplémentaires s’appliquent également aux banques d’impor-tance systémique mondiale (G-SIB) .

Le Comité de Bâle définit les prêts problématiques – Consultation clôturée le 15 juillet 2016

Le Comité de Bâle a publié un document consul-tatif : Lignes directrices – Traitement prudentiel des actifs problématiques – Définition des expo-sitions non performantes et des renégociations .Le Comité définit les prêts non performants, les renégociations et les critères de conversion de prêts non performants en prêts performants et la déclassification des expositions en tant qu’expo-sitions renégociées .

Redressement et résolution

La CE adopte sa version de la MRELLe 23 mai 2016, la CE a adopté le règlement délégué complétant la BRRD par des normes techniques de réglementation précisant les critères de la méthode permettant d’établir l’exigence minimale de fonds propres et d’engagements exigibles (MREL). Cette publication marque la fin d’un désaccord entre l’EBA et la CEà ce sujet.

La CE a pris en compte les révisions suggérées par l’EBA lorsqu’elles s’avéraient compatibles avec le texte de niveau 1 de la BRRD. Mais elle n’a pas inclus :• la référence à la contribution minimale à

l’absorption des pertes et à la recapitalisation égale à 8 % du total des engagements et des fonds propres ;

• le test pour les ajustements à la baisse du montant de recapitalisation ;

• la référence au groupe de pairs pour les établissements systémiques ;

• la référence à une période transitoire de 48 mois, qui est désormais remplacée par « une période transitoire appropriée, aussi courte que possible ».

Bilan de la BRRD par la BCELa BCE a effectué un bilan de la transposition de la BRRD dans le droit national des États membres de la zone euro.

La BCE constate que tous les États membres de la zone euro ont transposé la BRRD, à l’exception de deux pays qui ne l’ont transposée que partiellement. Elle s’inquiète de voir dans quelle mesure les différences d’approche au niveau national pourraient affecter le rôle de la BCE en tant que superviseur unique des 129 banques significatives de la zone euro.

Selon les observations de la BCE,les États membres sont généralement restés proches du texte de la BRRD mais ont dû dans certains cas adapter leur approche pour la faire coïncider avec des régimes d’insolvabilité et des systèmes juridiques différents.

Consultations terminées

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

15PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

La BCE relève les divergences suivantes :• près de la moitié des pays incluent des

mesures supplémentaires d’intervention précoce, qu’il s’agisse de critères comptables de présentation de la situation financière de la banque ou de l’imposition d’un moratoire ;

• quelques exigences supplémentaires ont été fixées pour la planification du redressement, notamment des limites temporelles spécifiques, l’inclusion obligatoire d’indicateurs de redressement additionnels, ou l’obligation d’un examen obligatoire du plan de redressement par des commissaires aux comptes ;

• près de la moitié des pays ont autorisé le recours à des outils de stabilisation financière gouvernementaux en dernier ressort si les autres outils de résolution ne sont pas suffisants pour préserver la stabilité financière.

Mais le point de divergence le plus important se rapporte à au manque d’harmonisation entre les régimes d’insolvabilité nationaux et la hiérarchie des créanciers de la BRRD (qui préfère les dépôts couverts avec une préférence marquée pour les déposants de détail et les PME). La BCE juge que cette divergence pourrait conduire les créanciers du renflouement interne à exiger un remboursement au fonds de résolution unique (SRF) en vertu du principe de protection des créanciers (No creditor worse off, NCWO). Dans la mesure où certains États membres de la zone euro ont proposé ou voté des lois introduisant des couches additionnelles dans leur hiérarchie des créanciers, la BCE pense que cela pourrait permettre de réduire le nombre de réclamations de type NCWO.

La Commission adopte des normes techniques de réglementation sur la BRRDLe 10 mai 2016, la CE a publié un règlement délégué (UE) complétant la directive 2014/59/UE du Parlement européen et du Conseil par des normes techniques de réglementation précisant les éléments minimum à inclure dans un plan de réorganisation des activités et le contenu minimum des rapports sur les progrès accomplis dans sa mise en œuvre. En vertu de ce règlement, le plan de réorganisation des activités contient la prévision de performance financière de l’entité et les mesures que l’entité prendra pour faire en sorte de pouvoir satisfaire à toutes les exigences prudentielles et autres exigences réglementaires applicables. Il contient également une évaluation de viabilité pour permettre à l’autorité de résolution d’évaluer la faisabilité des mesures proposées. Un rapport d’avancement contenant un examen et une évaluation des progrès accomplis dans la mise en œuvre du plan de réorganisation des activités fait également partie des obligations. Ce rapport doit préciser les objectifs intermédiaires qui ont été atteints ou sont susceptibles de l’être.Il doit également exposer les raisons pour lesquelles les objectifs intermédiaires n’ont pas été atteints, présenter les prévisions financières ainsi qu’une comparaison avec les prévisions antérieures, et détailler tout problème risquant d’affecter l’exécution du plan de réorganisation des activités.Le règlement entrera en vigueur 20 jours après sa publication au Journal officiel.

Le règlement délégué de la CE no 2016/778 complétant la BRRD en ce qui concerne les circonstanceset les conditions dans lesquelles le paiement de contributions ex post extraordinaires peut être partiellement ou totalement reporté, et en ce qui concerne les critères de détermination des activités, services et opérations constitutifs de fonctions critiques et les critères de détermination des activités et services associés constitutifs d’activités fondamentales a été publié au Journal Officiel le 20 mai 2016.

Ce règlement concernant la BRRD envisage le cas où un fonds de résolution national se trouve dans la nécessité de demander des contributions supplémentaires aux entreprises, s’il ne dispose pas des moyens suffisants pour couvrir le coût d’une résolution. Les activités, services et opérations sont évoqués dans les définitions des fonctions critiques et des activités fondamentales.

Ces définitions sont utilisées tout au long du BRRD. La continuité des fonctions critiques est l’un des principaux objectifs de la procédure de résolution aux termesdu BRRD. Le règlement est entré en vigueur le 9 juin 2016.

Valorisation des dérivés aux termes de la BRRDLe 23 mai 2016, la CE a adopté le règlement délégué complétant la BRRD par des normes techniques de réglementation relatives aux méthodes et aux principes de valorisation des engagements résultant de produits dérivés.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

16PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Ce règlement définit :• la méthode appropriée pour déterminer la

valeur des catégories de dérivés, y compris des transactions faisant l’objet d’un accord de compensation (netting agreement) ;

• des principes pour fixer le moment où il convient d’établir la valeur d’une position sur dérivés ;

• la méthode appropriée pour comparer la destruction de valeur qui résulterait de la liquidation et du renflouement interne de dérivés avec le montant de pertes que supporteraient ces dérivés lors d’un renflouement interne ;

• les règles régissant la valorisation des dérivés compensés par des contreparties centrales agréées ou reconnues dans l’UE.

Le règlement entrera en vigueur 20 jours après sa publication au JOUE.

La CE corrige le règlement BRRDLe 20 mai 2016, le Conseil a publié une note de transmission de la CE datée du 17 mai 2016 contenant le texte d’un rectificatif au règlement délégué précisant les circonstances dans lesquelles l’exclusion de l’application des pouvoirs de dépréciation ou de conversion est nécessaire en vertu de l’article 44, paragraphe 3, de la BRRD.

La CE a modifié l’article 9 du règlement qui permet aux autorités de résolution d’exclure, dans des cas exceptionnels, certains engagements du renflouement interne pour éviter une destruction de valeur. Le rectificatif précise que les autorités de résolution devraient limiter l’usage de ce pouvoir à des circonstances dans lesquelles la situation résultante serait plus favorable aux titulaires des engagements non exclus.

La CE a adopté ce règlement le 4 février 2016 et le Conseil a confirmé le 21 avril 2016 qu’il n’y opposerait aucune objection.À moins que le Conseil ou le Parlement européen ne s’y opposent, le règlement entrera en vigueur 20 jours après sa publication au Journal officiel.

Application des lignes directives relatives aux plans de réorganisation conformément à la BRRDL’EBA a mis à jour son site Internet le 20 mai 2016 pour confirmer que ses orientations sur les critères minimaux qu’un plan de réorganisation des activités doit remplir en vertu de la BRRD avaient été traduites dans toutes les langues officielles de l’UE.Ces orientations s’appliqueront trois mois après la date de publication de leurs traductions, le 21 août 2016 en l’occurrence. Elles vont de pair avec les normes techniques de réglementation précisant les éléments minimum à inclure dans un plan de réorganisation des activités et le contenu minimum des rapports sur les progrès accomplis dans sa mise en œuvre, adoptées par la Commission le 10 mai 2016 et entrées en vigueur 20 jours après leur publication au Journal officiel.

La CE consolide huit normes techniques de réglementation de la BRRDLe 23 mars 2016, la Commission a adopté un règlement délégué tampon complétant la directive 2014/59/UE – C (2016) 1691 final – qui regroupe huit projets définitifs de normes techniques de réglementation publiés par l’EBA conformément à la BRRD.

Elle explique que ces normes techniques sont étroitement liées et que les entreprises, les autorités et les acteurs du marché trouveront avantage à les voir consolidées en un seul règlement.

Le règlement délégué couvre :• le contenu des plans de redressement ;• les critères minimums que les autorités

doivent prendre en compte pour évaluer les plans de redressement et les plans de redressement de groupe ;

• le contenu des plans de résolution et des plans de résolution de groupe ;

• les conditions préalables à un soutien financier de groupe ;

• les exigences relatives à l’indépendance des évaluateurs ;

• la reconnaissance contractuelle des pouvoirs de renflouement interne ;

• les exigences de procédure et de contenu concernant les notifications et l’avis de suspension ;

• le fonctionnement des collèges d’autorités de résolution.

Le règlement délégué entrera en vigueur 20 jours après sa publication au JOUE.

Préserver la confidentialité des informations de résolutionLe 19 avril 2016, l’EBA a publié ses orientations définitives sur la divulgation d’informations sous une forme résumée ou agrégée en vertu de la BRRD. Les entités qui collectent des données en vertu de la BRRD n’ont généralement pas le droit de les divulguer. Il existe trois exceptions à cette règle, entre autres lorsque les informations sont divulguées sous une forme résumée de sorte que les entités individuelles ne puissent pas être identifiées.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

17PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Ces orientations ont trait à cette exceptionet incluent trois facteurs de principe à prendre en compte pour veiller à l’anonymisation des informations divulguées : le nombre d’établissements,les schémas spécifiques et le contextede divulgation. Ces orientations s’appliquent à diverses autorités impliquées dansle processus de résolution, notammentles autorités de résolution et les administrateurs temporaires.

Stabilité financière

Le FSB passe en revue la supervision du système bancaire parallèleLe 25 mai 2016, le Conseil de stabilité financière (FSB) a publié sa revue thématique de la mise en œuvre du cadre de référence de la politique du FSB applicable aux entités du secteur bancaire parallèle. Ce cadre expose des lignes directrices pour les autorités qui supervisent les entités du secteur bancaire parallèle. Le FSB a examiné la capacité de ces autorités à mettre ce cadre en œuvre.

Il précise que les efforts de mise en application n’en sont qu’à leurs débuts mais relève que :• la plupart des entreprises du système

bancaire parallèle se conforment aux limites réglementaires ;

• les autorités ne classent pas toujours les activités de banque parallèle de la même manière ;

• la qualité des données sur le système bancaire parallèle est perfectible.

Il suggère une meilleure collaboration prudentielle au niveau national pour améliorer les efforts de mise en œuvre. Le FSB recommande également aux autorités d’optimiser la qualité des données sur les activités de banque parallèle.

• Enfin, il conseille aux autorités d’élaborer des exigences de publicité plus strictes pour les entreprises du système bancaire parallèle.

Cette revue collégiale est la première menée par le FSB sur le système bancaire parallèle. Le Conseil prévoit de poursuivre ses travaux portant sur une définition plus cohérente des activités de banque parallèle, sur l’évaluation de l’interconnexion et sur la simplification du partage de l’information.

L’EBA publie la première liste des O-SIILe 25 avril 2016, l’EBA a publié sa première liste des autres établissements d’importance systémique (O-SII) dans l’UE. Les O-SIIsont des établissements considéréscomme systémiquement importants,aux côtés des G-SII. La liste de l’EBA compile les établissements désignés comme O-SIIpar les autorités nationales.Elle présente aussi les coussins de fonds propres supplémentaires fixés par les autorités compétentes aux O-SII.

Fonds propres et liquidités

Les lignes directrices de l’EBA sur l’importance systémiqueLe 29 février 2016, l’EBA a réviséses lignes directrices sur les spécifications supplémentaires des indicateurs d’importance systémique globaleet leur diffusion.

Chaque entité pertinente devrait fournir le modèle sur son site web avec les informations financières de fin d’année pas plus tard que quatre mois après la fin de l’année financière. Les données devraient être identiques à celles présentées au comité de Bâle.

Transfert de risque de titrisationLa BCE a publié les lignes directrices sur la reconnaissance de transfert de risques de crédit importants le 24 mars 2016. Cela s’applique aux banques importantes de la zone euro qui transfère des actifs en opérations de titrisation.

Les initiateurs peuvent exclure du calculde leurs RWAs les actifs sujets à de significatifs transferts de risque de crédit dans une titrisation. Cependant, cela est subordonné à certaines conditions. Ces lignes directrices donnent un avis préalable et des exigences de fourniture d’information qui sont parties intégrantes du processus permettant aux initiateurs de reconnaître ces transferts de risques.

Les lignes directrices indiquent que les initiateurs ne devraient pas reconnaître les transferts de risques jusqu’à ce que la BCE approuve ces transactions. De plus, les initiateurs doivent remplir les conditions pour les transferts de risques tout au long de la durée de la transaction et la BCE espère recevoir des informations à des fins de surveillance, au moins trimestriellement.

Reporting

Modifications annuelles des modèles d’analyse comparativeLe 12 mai 2016, l’EBA a publié un avis sur l’intention de la CE de modifier le projet définitif de normes techniques d’exécution relatives à l’analyse comparative des approches internes aux termes de l’article 78, paragraphe 8 de CRD IV.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

18PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Elle valide les propositions de modification des modèles et des instructions de déclaration contenus dans le projet définitif de normes techniques d’exécution, mais prévoit que d’autres mises à jour seront nécessaires sur une base annuelle. L’EBA plaide pour une approche plus flexible et recommande que lui soit délégué le pouvoir de mettre à jour les modèles et instructions elle-même plutôt qu’à travers l’amendement des normes techniques d’exécution. Une approche similaire existe déjà pour les modèles de déclaration prudentielle et les instructions de déclaration.

L’article 78 de CRD IV impose aux autorités compétentes d’évaluer une fois par an les approches internes utilisées par les établissements pour calculer leur exigence de fonds propres au regard du risque de crédit et du risque de marché. Il impose également à l’EBA de préparer un rapport pour prêter assistance aux autorités compétentes dans leur évaluation. L’EBA utilise des informations transmises par les établissements sur la base du projet définitif de normes techniques d’exécution en question. Ces normes précisent les portefeuilles de référence, les modèles et les instructions de déclaration nécessaires à la préparation de ces informations. L’EBA estime que les modifications proposées par la CE, qui s’inspirent de l’expérience acquise au cours de l’analyse comparative menée en 2014-15, amélioreront la qualité des données et l’analyse.

AnaCredit se rapprocheDans un projet de règlement relatif à la collecte de données granulaires sur le crédit et le risque de crédit publié le 20 mai 2016, la BCE a fixé le 1er septembre 2018 comme date à partir de laquelle les entreprises devront commencer à collecter les données sur le crédit pour sa base de données analytiques sur le crédit (« AnaCredit »). Elle fixe également le 30 septembre 2018 comme date pour la première déclaration (ou transmission). Mais les entreprises et les banques centrales nationales (NCB) devront commencer à se préparer bien en amont. La BCE veut que les NCB lui transmettent une première série de données de référence de la contrepartie six mois avant la première transmission (soit d’ici fin mars 2018). Elle suggère donc aux NCB de demander aux agents déclarants de leur fournir des données à partir du 31 décembre 2017, afin de permettre aux NCB de procéder aux préparatifs techniques. Les agents déclarants sont des entités juridiques ou des succursales étrangères résidentes dans un État membre déclarant (c’est-à-dire un État membre de la zone euro), soumis aux exigences de déclaration d’AnaCredit.

Durant cette première étape, les agents déclarants doivent transmettre les données sur le crédit lorsqu’ils se sont engagés à octroyer à des institutions ou à d’autres entités juridiques des crédits pour une valeur égale ou supérieure à 25 000 euros (montant total de l’engagement).Les rapports devront être transmis sur une base mensuelle et trimestrielle, et comportent 94 champs de données et 7 identifiants uniques pour chaque crédit.

Les NCB peuvent exclure à leur discrétion les « petits agents déclarants » de ces exigences, sous réserve que le nombre de crédits exclus ne dépasse pas 2 % de l’encours total des crédits que les États membres doivent déclarer en vertu du règlement (UE) no 1071/2013 concernant le bilan du secteur des institutions financières monétaires (révisé). De même, les NCB peuvent autoriser à leur discrétion les entre-prises à déclarer sur une base trimestrielle plutôt que mensuelle, et ce, jusqu’au 1er janvier 2021. Dans ce cas, l’encours total des crédits concernés ne doit pas dépasser 4 % de l’encours total des crédits, comme vu précédemment.

Le règlement s’appliquera à partir du 31 dé-cembre 2017, et entrera en vigueur 20 jours après sa publication au Journal officiel. Les États membres ne faisant pas partie de la zone euro, tels que le Royaume-Uni, sont libres de transposer le règlement, ou des dispositions similaires, dans leur droit national.

Nouvelles exigences de publication d’informations fixées par l’EBALe 25 avril 2016, l’EBA a publié une consulta-tion relative à un projet de normes techniques de réglementation concernant la publication d’informations sur les actifs grevés et non grevés en vue de la fourniture d’informations transparentes et harmonisées, tel que requis par le règlement sur les exigences de capitaux propres (CRR).

Nouveau cadre LCRLa CE a publié l’adaptation au règlement d’exécution (EU) n°680/2014 remplaçant les normes techniques concernant le reporting de surveillance des institutions sur les exigences de couverture de liquidités dans le JOUE du 10 mars 2016. Cela s’applique à toutes les entreprises assujetties au CRR.

Analyses et perspectives . . . . . . . . . . . . . . . . . . . . . . . 3Actualités prudentielles . . . . . . . . . . . . . . . . . . . . . . . 10Protection de la clientèle . . . . . . . . . . . . . . . . . . . . . .22Actualités des marchés financiers . . . . . . . . . . . . . . .27Autres réglementations . . . . . . . . . . . . . . . . . . . . . . . .36Actualités comptables . . . . . . . . . . . . . . . . . . . . . . . . .38Agenda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40Publications PwC . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

19PwC – Juillet 2016 Lettre d’actualité réglementaire | banque # 7

Sommaire

Lettre d’actualité réglementaire | banque # 7 Juillet 2016

Actualités prudentielles

NEWS

Les entreprises doivent utiliser deux nouveaux modèles pour le reporting du LCR et de d’autres sujets liés. Les institutions de crédit ont besoin d’utiliser le format spécifié dans l’annexe XXII, et les entreprises CRR celle de l’annexe XII. La CE a également publié les instructions pour remplir le modèle.

Les entreprises devraient utiliser le nouveau modèle à partir du 10 septembre 2016 et après pour leurs reportings mensuels.