Embed Size (px)

Citation preview

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 1

Lezione 8. Le scelte operative della BC

8.1 Strumenti, obiettivi operativi, obiettivi intermedi e obiettivi finali

Le funzioni centrali della BC sono: garantire la stabilità del sistema monetario e

contribuire al controllo dell’inflazione e alla crescita economica. Riguardo il

secondo obiettivo possiamo articolare gli obiettivi in:

Obiettivi finali riguardanti l’equilibrio macroeconomico: livello del reddito e

dell’occupazione, stabilità dei prezzi interni, tasso di cambio ecc.

A livello strategico, obiettivi intermedi: equilibrio del sistema finanziario

(tassi d’interesse, credito disponibile e quantità di moneta), attraverso il quale la

BC influenza l’accumulazione (via tasso d’interesse), i livelli produttivi e

l’inflazione (via spesa monetaria).

A livello tattico, per conseguire l’obiettivo intermedio, fissa obiettivi operativi

per variabili che hanno rapporti stabili con gli obiettivi intermedi e che sono

influenzate dagli strumenti.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 2

Per l’efficacia dell’intervento è necessario che:

1. obiettivi operativi siano influenzabili da variazione degli strumenti;

2. obiettivi operativi abbiano una relazione stabile con gli obiettivi intermedi;

3. obiettivi intermedi abbiano una relazione stabile con gli obiettivi finali.

La variazione degli strumenti influenza con ritardo gli obiettivi finali: la

fissazione di obiettivi operativi consente di modificare con celerità

comportamenti errati.

Cap 13: come la gestione degli obiettivi operativi influenza gli obiettivi intermedi.

Parte Quarta: come gli obiettivi intermedi influenzano quelli finali.

Questa lezione: obiettivi operativi e confronto tra gli strumenti utilizzati dalla

BCE e dalla FED.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 3

8.2 Strumenti per il controllo della base monetaria

La quota di moneta legale utilizzata dalle banche per soddisfare le esigenze di

cassa e rispettare l’obbligo di riserva obbligatoria ha valore strategico per il

funzionamento del sistema monetario. (Cfr cap. 4) Esistono canali autonomi di

variazione della base monetaria e strumenti di intervento della BC.

L’offerta di base monetaria è (sostanzialmente) nelle mani della BC. La

parte disponibile come liquidità bancaria (libera od obbligatoria) è l’obiettivo

operativo di breve periodo della BC, insieme ai tassi a brevissimo termine

che influenzano, tramite il mercato monetario, l’equilibrio del sistema finanziario.

Principali strumenti di controllo indiretto del credito e della moneta sono:

a. operazioni di mercato aperto per modificare la BM in circolazione;

b. tasso ufficiale di sconto e altri tassi di policy per influenzare le scelte delle

banche sul volume di riserve complessive da detenere;

c. manovra della riserva obbligatoria (coefficiente e modalità di utilizzo), per

controllare la liquidità nelle mani delle banche.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 4

Operazioni di mercato aperto: acquisti o vendite di titoli sul mercato. Con

l’acquisto, BC cede moneta legale che accresce BM e liquidità delle banche,

influenzando in senso espansivo il credito; effetto opposto se vende sul mercato

titoli che ha in portafoglio.

Operazioni di acquisto/vendita possono essere “definitive” o “temporanee” (pct).

Dimensione e caratteristiche delle operazioni incidono sulla situazione di liquidità

corrente e futura attesa dal settore bancario, con conseguenze, restrittive o

espansive, sui comportamenti correnti.

Tra gli strumenti per il controllo della liquidità: possibilità delle banche di

ricorrere al finanziamento della BC. In alcuni paesi la concessione di credito è

discrezionale; in altri BC si impegna ad accogliere le richieste delle banche.

“Rifinanziamento” delle banche in base a uno o più tassi di interesse ufficiali

(più o meno alti penalizzanti).

Orientamento prevalente: BC disponibile: a concedere, ad un tasso da

prefissato, l’ammontare di liquidità domandato dalle banche; e ad accogliere i

fondi che le banche ritengono opportuno depositare presso di essa,

remunerandole a un tasso di norma inferiore a quello di rifinanziamento.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 5

Riserva obbligatoria. Variando il coefficiente, BC modifica in senso opposto

la quantità di riserve libere per l’attività di investimento in titoli o in prestiti.

Oggi le modifiche del coefficiente di riserva obbligatoria hanno carattere solo

strutturale ed eccezionale.

Per la gestione della liquidità bancaria sono rilevanti anche le norme relative

all’utilizzo della riserva obbligatoria (remunerazione e possibilità di

“mobilizzarla” per soddisfare le esigenze di tesoreria).

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 6

8.3a Gli strumenti per la gestione della politica monetaria della BCE

Anche la BCE controlla gli aggregati monetari in maniera indiretta, sfruttando le

reazioni di mercato ai suoi interventi. Gli Strumenti utilizzati: Operazioni di

Mercato Aperto, Operazioni su Iniziativa delle Controparti e Riserva Obbligatoria.

«L’esistenza di un deficit di liquidità (del sistema bancario, nel suo complesso)

migliora la capacità della BC di manovrare i tassi di mercato» e di controllare

l’evoluzione degli aggregati monetari. Con deficit di liquidità, il mercato deve fare

affidamento sul rifinanziamento per aumentare i mezzi liquidi a disposizione; più

facile perseguire l’obiettivo operativo: il controllo della liquidità bancaria.

Il controllo della liquidità delle banche fa affidamento sulle Operazioni di

Mercato Aperto. Intervento primario: Operazioni di Rifinanziamento

Principale; acquisti pct a 7 giorni collocati mediante aste settimanali deliberati da

BCE e realizzate da BCN (Banche centrali nazionali): BCE annuncia il volume e il

tasso di interesse minimo d’asta (tasso di riferimento principale), ovvero (come

ora) fissa il tasso e lascia la quantità alle decisione delle banche; BCN raccolgono

le offerte dalle banche e le trasmettono alla BCE che individua le offerte vincitrici. Molteplicità delle operazioni di mercato aperto: esigenza di disporre di procedure

flessibili per fronteggiare in maniera tempestiva qualsiasi necessità.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 7

Seconda classe di interventi: Operazioni su Iniziativa delle Controparti;

immettere o assorbire liquidità overnight a discrezione delle banche (controparti

della BCE). Due tipi di operazioni gestite a livello decentrato dalle singole BCN:

a. Operazioni di Rifinanziamento Marginale consentono alle banche, dietro

garanzia di attività stanziabili, di ottenere liquidità overnight ad un tasso di

interesse prestabilito;

b. depositi presso la BC consentono alle banche di depositare liquidità

overnight presso le BCN ad un tasso prestabilito, e dunque permettono di

assorbirla, su loro richiesta, per brevissimi periodi di tempo.

OIC attivate dalle banche sulla base della loro convenienza; le richieste non

hanno vincoli di ammontare (all’interno delle attività stanziate a garanzia), ma si

devono accettare i tassi d’interesse applicati dalla BCE; quello su operazioni di

rifinanziamento marginale superiore al tasso sulle operazioni di rifinanziamento

principale, mentre quello sui depositi è inferiore. irm > irp > id.

Comitato esecutivo BCE: decisione su ammontare ORP, sul tasso e sul livello

dei due tassi delle OIC.

Differenziale tra tasso sulle ORM e sui depositi presso la BC: “corridoio” per

tasso mercato interbancario. (Cfr cap. 13)

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 8

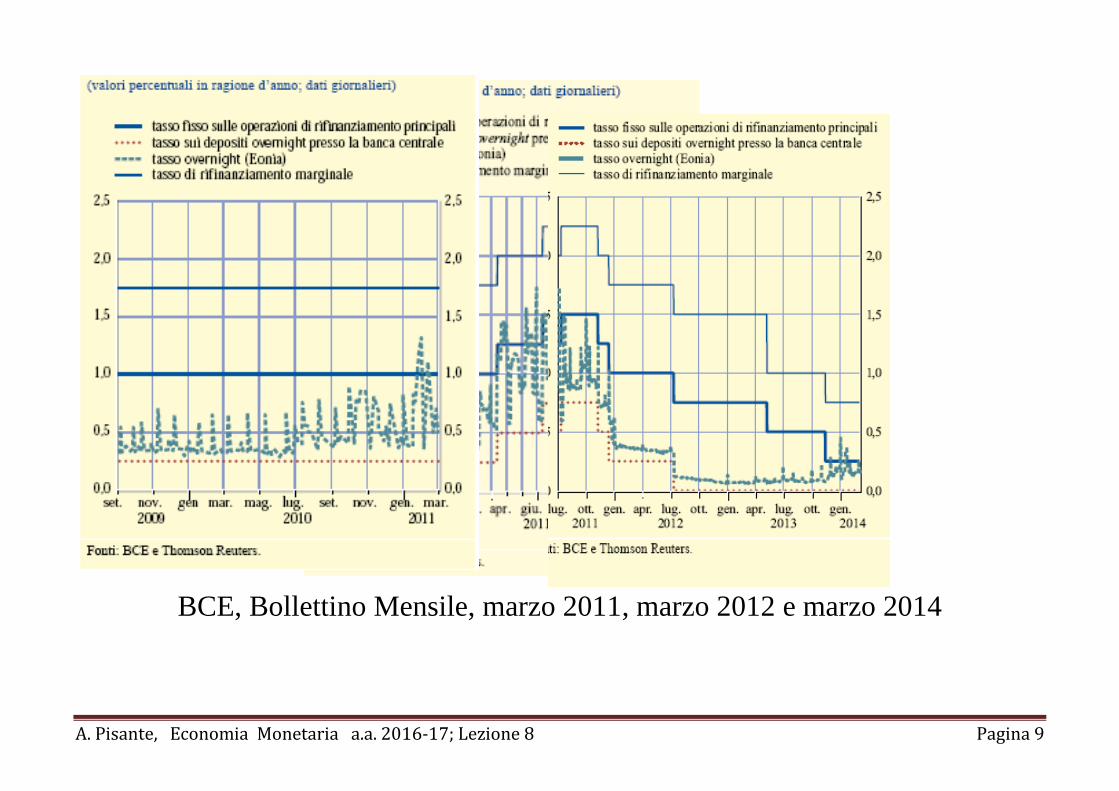

EONIA, Euro Overnight Index Average: media ponderata dei tassi dei contratti

overnight senza garanzia comunicati da un gruppo selezionato di banche operanti

sul mercato interbancario dell’area.

Nessuna banca prende a prestito (concede prestito) a un tasso superiore (inferiore)

a quello che pagherebbe (otterrebbe) rivolgendosi direttamente alla BC.

http://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=143.FM.M.U2.EUR.4F.MM.EONIA.HSTA

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 9

BCE, Bollettino Mensile, marzo 2011, marzo 2012 e marzo 2014

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 10

Prima cosa è successo?

BCE, Bollettino Mensile, marzo 2010

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 11

E ancora prima?

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 12

Riserva obbligatoria. 2% della raccolta di fondi (depositi, titoli di debito e

titoli del mercato monetario con scadenza inferiore ai due anni, esclusi tutti i

rapporti intercreditizi).

Deposito remunerato al tasso medio delle ORP nel periodo di mantenimento

(un mese a partire dalla data di regolamento del pct successivo alla riunione

mensile della BCE).

Obbligo soddisfatto se la media dei saldi di fine giornata del conto di riserva non

è inferiore all’importo calcolato sulla base delle consistenze rilevate alla fine del

mese precedente.

Possibilità di “mobilizzare” la riserva obbligatoria, utilizzandola per le esigenze

correnti di tesoreria, anziché ricorrere al mercato interbancario.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 13

8.3b Gli strumenti per la gestione della politica monetaria della FED

Principale strumento: Operazioni di Mercato Aperto (ODMA), acquisti o

vendite di titoli emessi dal Tesoro e dalle agenzie federali.

Banche detengono conti presso la FED e li usano per effettuare pagamenti.

Saldi di fine giornata (Federal Reserve balances) utilizzati per soddisfare la

riserva obbligatoria oppure per offrirli overnight ad altre banche.

Mercato in cui si scambiano i saldi detenuti presso la FED: federal funds market.

Tasso al quale si concedono i prestiti: federal funds rate (prestiti privi di

garanzie reali; banche diverse pagano un tasso diverso, a seconda del loro merito

di credito; il federal funds rate si riferisce al tasso pagato dalle istituzioni più

affidabili).

Offerta di Federal Reserve balances disponibili per le banche determinata dalle

ODMA, attraverso le quali la FED fissa la quantità di liquidità, oppure il tasso

obiettivo sui federal funds (tasso target).

Obiettivi di breve periodo delle ODMA (dichiarati esplicitamente dal 1995)

fissati dal Federal Open Market Committee (FOMC).

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 14

Altri strumenti: riserva obbligatoria e manovra del tasso ufficiale di sconto

applicato alle banche sui prestiti che ricevono dallo sportello per lo sconto.

Gli obblighi di riserva stabiliscono l’ammontare di fondi che una banca

(depository institution) deve detenere a riserva a fronte dei depositi (net

transaction accounts, nonpersonal time deposits, eurocurrency liabilities), sotto

forma di circolante presso di sé, o di depositi presso le banche della Riserva

Federale. Il Consiglio dei Governatori della FED è l’Autorità responsabile di

modificare questi obblighi.

Riserve totali: circolante detenuto dalle banche per soddisfare l’obbligo di

riserva più saldi dei conti detenuti presso la FED.

Domanda di riserve:

1. riserve obbligatorie (required reserves), computate come media da detenere

su un periodo di mantenimento di due settimane;

2. riserve in eccesso (excess reserves, ER), detenute per evitare di sostenere i

costi del prestito nell’interbancario; le banche limitano al massimo le ER

perché non fruttano interesse (gran parte detenute da piccole banche).

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 15

Offerta di riserve:

I. borrowed reserves, fornite attraverso lo sportello di sconto, utilizzabile

dopo aver usato tutte le altre fonti (anche per non rendere nota la necessità di

fondi), anche se il tasso di sconto è in genere inferiore a quello sui federal

funds; riserve offerte in questo modo sono una piccola percentuale

dell’offerta totale;

II. nonborrowed reserves (NBR) obiettivo operativo della FED; includono il

circolante detenuto dalle banche; sono influenzate soprattutto dalle ODMA,

che determinano l’offerta di Federal Reserve balances: acquisti di titoli

aumentano la quantità di Federal Reserve balances perché la FED crea queste

riserve per pagare il venditore, accreditando il conto della sua banca presso la

FED; l’opposto avviene in caso di vendite.

In equilibrio, la domanda di riserve deve essere uguale all’offerta.

Il federal funds rate è la variabile che determina l’equilibrio in questo mercato.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 16

8.4 La BC e la stabilità del sistema monetario

Rischi della banca: di controparte e di liquidità (difficoltà di reperire fondi

liquidi sul mercato).

Necessità di liquidità: fisiologiche, soddisfatte dal ricorso al mercato

interbancario.

Sistematica difficoltà a garantire un equilibrato flusso di tesoreria di non breve

periodo causata da: eventi interni (carenze amministrative e gestionali, errori

nella valutazione del merito di credito dei clienti ecc); o esterni (caduta inattesa

nelle prospettive di reddito della clientela, perdita di depositi dirottati verso altre

banche o altri mercati, caduta dei corsi del titoli in portafoglio ecc).

Situazioni di illiquidità superabili attraverso interventi gestionali sull’attivo e

sul passivo volti a ripristinare un più equilibrato flusso di cassa.

Situazioni di insolvenza possono generare corse agli sportelli e fallimento. Al

costo rappresentato dalle perdite dei creditori si aggiunge la distruzione di

informazione privata contenuta nei rapporti della banca con i suoi clienti.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 17

A questi effetti “micro” se ne aggiunge uno “macro”: diffusione delle

situazioni di insolvenza, con fallimenti a catena (effetto-domino). Ogni banca

intrattiene rapporti con altre banche e quando una fallisce, i crediti delle altre nei

suoi confronti possono risultare inesigibili e le banche creditrici possono

diventare insolventi. Analoghe difficoltà per i clienti, che vedono risolto il loro

rapporto di credito o di debito con modalità diverse da quelle pattuite.

Per prevenire crisi di liquidità e garantire la stabilità del sistema dei

pagamenti: attribuire alla BC il potere di monitoraggio sulle banche, per

(prevenire prima e poi) distinguere le situazioni di illiquidità da quelle di

insolvenza.

BC è Soggetto dotato del potere di vigilanza: accesso a informazioni riservate.

Creatore di BM: può fronteggiare situazioni di illiquidità con l’immissione di

BM.

Ruolo di prestatore di ultima istanza permette di contrastare il deterioramento

della solidità patrimoniale della singola banca, del settore bancario nel suo

complesso e dell’intero sistema finanziario (quando è molto integrato con quello

bancario).

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 18

Attribuire alla BC l’obiettivo di garantire il valore della moneta:

assicurare sia la stabilità dei prezzi che la stabilità del sistema monetario.

Preoccupazione: la disponibilità della BC di fornire tutta la liquidità richiesta

dal sistema bancario sia fonte di distorsioni (privilegiare alcune banche

piuttosto che altre) o di azzardo morale (richieste di mezzi liquidi non

strettamente necessari). (soluzione à la Bagehot: con un tasso penalizzante)

Caratteristiche di bene pubblico della produzione di informazioni finalizzata ad

assicurare l’ordinato funzionamento del sistema dei pagamenti: concentrare i

compiti di vigilanza presso l’Autorità responsabile della politica monetaria.

Ordinato funzionamento del sistema dei pagamenti, vigilanza prudenziale e

prestito di ultima istanza sono funzioni integrate. *

Con asimmetrie informative, la supervisione sulle banche consente alla BC di

svolgere efficacemente la politica monetaria: può tener conto del grado di

solidità degli intermediari e dei mercati finanziari.

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 19

8.5 Vigilanza strutturale e prudenziale

Il ricorso ad un tasso penalizzante, può contrastare l’azzardo morale, ma per

Evitare che il prestito di ultima istanza solleciti aziende di credito illiquide ad

esporsi ulteriormente (selezione avversa): monitoraggio per individuare quelle

che meritano di essere sostenute per superare una situazione di illiquidità.

Attività di vigilanza si integra con quella di prestatore di ultima istanza.

1. Influenzare la struttura [e il comportamento (→ 2.)] del sistema

bancario: vigilanza strutturale (prevalente nel passato). Il fallimento del

mercato può derivare da monopolio, esternalità e informazione asimmetrica:

intervento delle BC diretto a controllare l’attività della singola banca, per

garantire o ripristinare la stabilità del sistema dei pagamenti.

Regolamentazione di alcune decisioni strategiche delle banche

(autorizzazioni per operare nel settore, aprire nuovi sportelli, procedere a

fusioni ecc.; interventi sui limiti di fido e sulla competenza territoriale;

interventi amministrativi, come controlli sui prestiti o massimali sul credito,

e l’obbligo di investire in titoli una parte della propria raccolta, o vincoli di

portafoglio).

A. Pisante, Economia Monetaria a.a. 2016-17; Lezione 8 Pagina 20

2. Sollecitare comportamenti delle banche conformi al perseguimento della

stabilità monetaria: vigilanza prudenziale (oggi preferita). Perseguire

contemporaneamente la stabilità del sistema finanziario e una più efficiente

allocazione del credito. Creare un sistema di incentivi e di penalizzazioni

che, compensando le asimmetrie informative, stimolino le banche a sfruttare

tutte le opportunità senza che le loro decisioni mettano a repentaglio la stabilità

patrimoniale. Definisce le norme di buon comportamento degli operatori

bancari all’interno di un quadro istituzionale che garantisce libertà di azione.

Presenza di un prestatore di ultima istanza e sistema di assicurazione dei

depositi si inseriscono nella vigilanza prudenziale: il prestatore consente di

intervenire tempestivamente in situazioni di difficoltà; l’assicurazione permette di

evitare la diffusione delle perdite derivanti dall’insolvenza delle banche.

L’intervento che cerca di evitare il verificarsi di situazioni di difficoltà è

l’imposizione di requisiti di capitale (garanzia) delle banche miranti a rafforzare

il patrimonio delle banche, disincentivando l’azzardo morale indotto

dall’assicurazione sui depositi.

Gli accordi di Basilea (rinvio)