Embed Size (px)

Citation preview

07/10/2010 1

LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI LINEAMENTI GENERALI

DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO DEL SISTEMA TRIBUTARIO

ITALIANOITALIANOITALIANOITALIANOITALIANOITALIANOITALIANOITALIANO

Vicenza Vicenza

6 ottobre 20106 ottobre 2010

a cura del dott. Giovanni BarbatoGiovanni BarbatoGiovanni BarbatoGiovanni Barbato

2

Nozioni generali e principi Nozioni generali e principi Nozioni generali e principi Nozioni generali e principi

costituzionalicostituzionalicostituzionalicostituzionali

� Lo Stato contemporaneo, al fine di soddisfare i bisogni collettivi dei propri cittadini e perseguire precisi precetti costituzionali (allocazione delle risorse, distribuzione equa della ricchezza, stabilità economica ecc.) necessita di un continuo afflusso di risorse economiche.

� Il diritto tributario è il complesso delle norme che disciplinano l'attività dello Stato diretto a procurarsi i mezzi finanziari per il raggiungimento di quei fini, avvalendosi del proprio “ius imperii”.

� Si definisce tributaria l’entrata caratterizzata dalla coattività della prestazione. Tale coattività costituisce l’elemento essenziale ed incontestabile per l’individuazione del tributo e per la sua differenziazione dalle altre entrate. Sono pertanto tributi le imposte, le tasse, i monopoli fiscali ed i c.d. “contributi

3

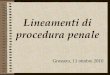

Le Entrate PubblicheLe Entrate PubblicheLe Entrate PubblicheLe Entrate PubblicheLe Entrate PubblicheLe Entrate PubblicheLe Entrate PubblicheLe Entrate Pubbliche

�Si definiscono entrate pubbliche tutte le entrate che hanno finalità di finanziare il costo dell’attività dei soggetti pubblici e che affluiscono nelle casse dei soggetti pubblici:Imposte

Indebitamento

Vendita di beni e servizi

Altre entrate (es. condoni)

4

La classificazione delle EP

�Operazioni Bilaterali (cessione di un servizio):Transazioni Reali e Finanziarie (es. sottoscrizione di

titoli del debito pubblico)

�Operazioni Unilaterali:Entrata volontaria (donazione) e coattiva (imposte)

La classificazione di EinaudiLa classificazione di Einaudi

prezzo pubblico

prezzo politico

imposte

5

… le altre classificazioni

� Da un punto di vista giuridico le entrate possono essere

di diritto privato e di diritto pubblico a seconda del

rapporto tra l’ente pubblico e i consumatori del bene o

servizio prodotto

� possono essere originarie, ovvero derivanti dalla

gestione di risorse proprie dell’ente pubblico, oppure

derivate, ovvero ricavate coattivamente dalla ricchezza

e dall’attività economica dei privati (es. Irpef)

� possono essere ordinarie o straordinarie … …

6

Il prezzo di mercatoprezzo di mercatoè il prezzo che l’ente pubblico

ricava dalla vendita diretta dei beni e servizi prodotti

Il prezzo pubblicoprezzo pubblico è il prezzo applicato in regime

di monopolio e che discrimina sui livelli di prezzo a seconda della classe dei consumatori

Il monopolio fiscalemonopolio fiscaleè il prezzo che copre

i costi e reca un introito nelle casse dell’ente pubblico

Il prezzo sociale (o quasi prezzo sociale (o quasi privato)privato) garantisce il corrispettivo

per il bene o servizio fornito e le altre finalità (esempio imprese

pubbliche che vendono a prezzi di mercato)

… le imposte ordinarie ...

7

Il prezzo politicoprezzo politicodetermina un ricavo inferiore

ai costi di produzione;la differenza è ripartita sui terzi attraverso un’imposta

Il contributo specialecontributo specialerappresenta il recupero coattivo di parte del costo di un servizio

reso indipendentemente dalla domanda

L’ impostaimposta è il prelievo diuna somma di denaro da

un individuo, indipendentementedal suo effettivo uso del

bene e serviziocorrispondentemente prodotto

La tassatassa è il compenso, inferiore al costo, che l’utente paga per un bene

o un servizio di cui facciauna esplicita domanda

(ad esempio le tasse scolastiche)

… le imposte ordinarie ...

8

LE IMPOSTELE IMPOSTELE IMPOSTELE IMPOSTE

� L’imposta può definirsi come la prestazione coattiva di carattere pecuniario dovuta dal soggetto passivo, senza alcuna correlazione con una attività dell’ente pubblico, tantomeno a favore del soggetto stesso.

� Gli elementi costitutivi delle imposte sono:� il presupposto d'imposta, che consiste nel fatto economico, o fattispecie

imponibile, il cui verificarsi fa sorgere obblighi tributari, formali e sostanziali. � il soggetto attivo è lo Stato o altro Ente pubblico che, in base alla legge,

ha la possibilità di istituire tributi e riscuoterli; � il soggetto passivo è la persona fisica o giuridica ovvero l'Ente che si

trova in condizione di dover pagare l'imposta; � l' oggetto è la ricchezza che viene colpita dall'imposta; � la base imponibile è la quantità di ricchezza, espressa in denaro, su cui

viene effettivamente calcolata l'imposta; � l' aliquota è la percentuale della base imponibile che determina

l'ammontare di imposta dovuta; � la fonte è la risorsa alla quale il contribuente attinge per pagare l'imposta.

Normalmente, sia che l'imposta colpisca il reddito o il patrimonio, viene pagata con il reddito.

9

LE TASSELE TASSELE TASSELE TASSE

�La tassa, nell'ordinamento tributario italiano, si differenzia dall'imposta in quanto applicata secondo il principio della controprestazione, cioè essa è legata ad una determinata prestazione di un servizio da parte di un ente pubblico (ad esempio: tasse portuali ed aeroportuali, concessioni, autorizzazioni, licenze...).

10

I CONTRIBUTII CONTRIBUTII CONTRIBUTII CONTRIBUTI

� Il contributo è un prelievo obbligatorio effettuato dallo Stato nei confronti dei soggetti che ottengono un beneficio personale da un servizio pubblico.

� L'esempio principale di contributo è rappresentato dai contributi sociali, che si dividono in:

� Contributi previdenziali, sono versamenti obbligatori effettuati solitamente, in Italia, all'INPS (Settore privato) e all'INPDAP (settore pubblico) per ottenere successivamente una prestazione pensionistica.

� Contributi assistenziali, altrettanto obbligatori, effettuati all'INPS o all'INAIL, per ottenere la copertura di rischi legati all'invalidità, alla malattia, agli infortuni.

11

I MONOPOLI FISCALII MONOPOLI FISCALII MONOPOLI FISCALII MONOPOLI FISCALI

�Il monopolio fiscale è un istituto giuridico mediante il quale lo Stato si riserva la produzione e/o vendita di determinati beni o servizi vietando in tal modo a terzi l’esercizio di tali attività. Lo scopo del monopoli fiscale è quello di assicurare all’erario il conseguimento di entrate derivanti dall’esercizio di tali attività. Attualmente costituiscono monopoli fiscali in Italia quelli relativi all’esercizio di giochi del lotto e lotterie nazionali, alla lavorazione del tabacco, alla estrazione e produzione di sale.

12

13

14

15

16

![lineamenti di storia dalla pa italiana...1" " inserito in Diritto&Diritti nel ottobre 2001 Lineamenti di storia dell’amministrazione italiana di C. Silvestro e S. Bono[1] 1. L’amministrazione](https://img.pdfslide.tips/doc/110x75/5e395668c311ac1ac95aa287/lineamenti-di-storia-dalla-pa-italiana-1-inserito-in-dirittodiritti.jpg)