Embed Size (px)

Citation preview

L’instabilità Finanziaria: dalla Crisi Asiatica ai Mutui Subprime

D’Apice Vincenzo♥ e Ferri Giovanni♦

♥Settore Studi ABI - ♦Università degli Studi di Bari

18 maggio 2009

CREI Centro di Ricerca Interdipartimentale di Economia delle Istituzioni

Università degli Studi di Roma 3

Roma, 18-Mag-09D’Apice e Ferri (2009) 2

1. Il modello di Minsky

2. La crisi finanziaria innescata dai mutui subprime

3. Conclusioni

Agenda

Roma, 18-Mag-09D’Apice e Ferri (2009) 3

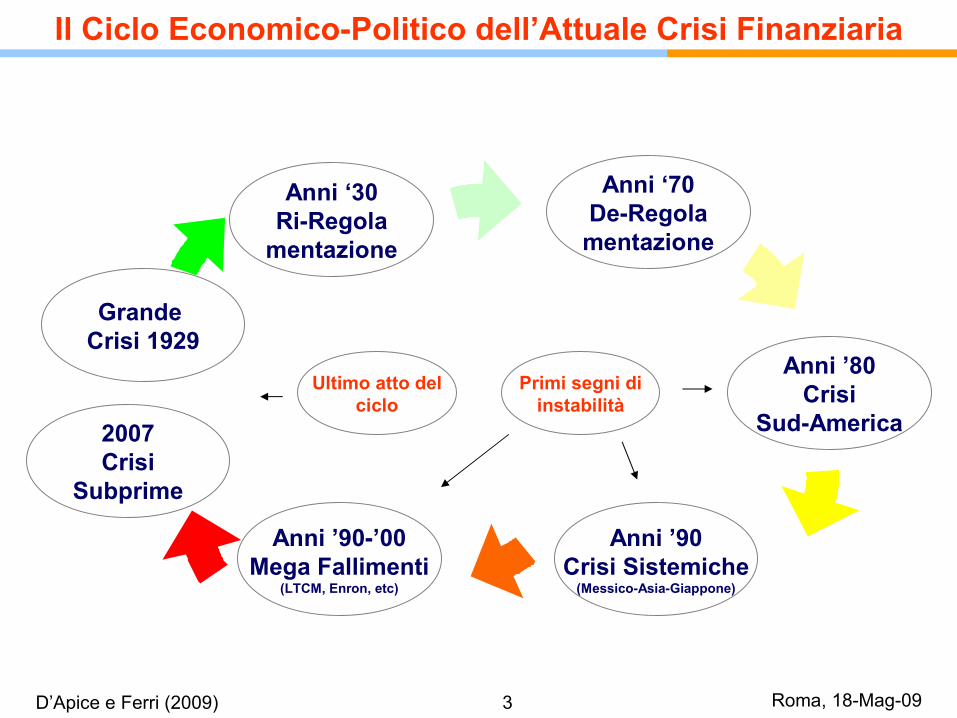

Il Ciclo Economico-Politico dell’Attuale Crisi Finanziaria

Grande Crisi 1929

Anni ‘30Ri-Regola

mentazione

Anni ‘70De-Regola

mentazione

Anni ’80Crisi

Sud-America

Anni ’90Crisi Sistemiche

(Messico-Asia-Giappone)

Anni ’90-’00Mega Fallimenti

(LTCM, Enron, etc)

2007Crisi

Subprime

Primi segni diinstabilità

Ultimo atto delciclo

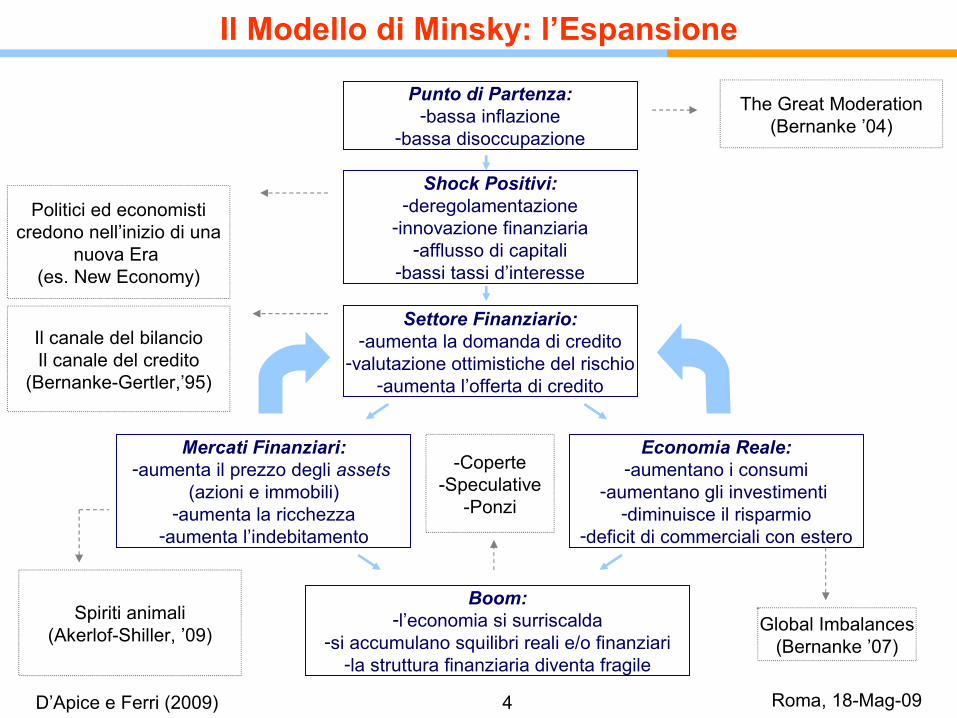

Roma, 18-Mag-09D’Apice e Ferri (2009) 4

Punto di Partenza:-bassa inflazione

-bassa disoccupazione

Shock Positivi:-deregolamentazione

-innovazione finanziaria-afflusso di capitali

-bassi tassi d’interesse

Settore Finanziario:-aumenta la domanda di credito

-valutazione ottimistiche del rischio-aumenta l’offerta di credito

Mercati Finanziari:-aumenta il prezzo degli assets

(azioni e immobili)-aumenta la ricchezza

-aumenta l’indebitamento

Economia Reale:-aumentano i consumi

-aumentano gli investimenti -diminuisce il risparmio

-deficit di commerciali con estero

Boom:-l’economia si surriscalda

-si accumulano squilibri reali e/o finanziari-la struttura finanziaria diventa fragile

Politici ed economisticredono nell’inizio di una

nuova Era (es. New Economy)

Il canale del bilancioIl canale del credito

(Bernanke-Gertler,’95)

Spiriti animali(Akerlof-Shiller, ’09) Global Imbalances

(Bernanke ’07)

-Coperte-Speculative

-Ponzi

The Great Moderation(Bernanke ’04)

Il Modello di Minsky: l’Espansione

Roma, 18-Mag-09D’Apice e Ferri (2009) 5

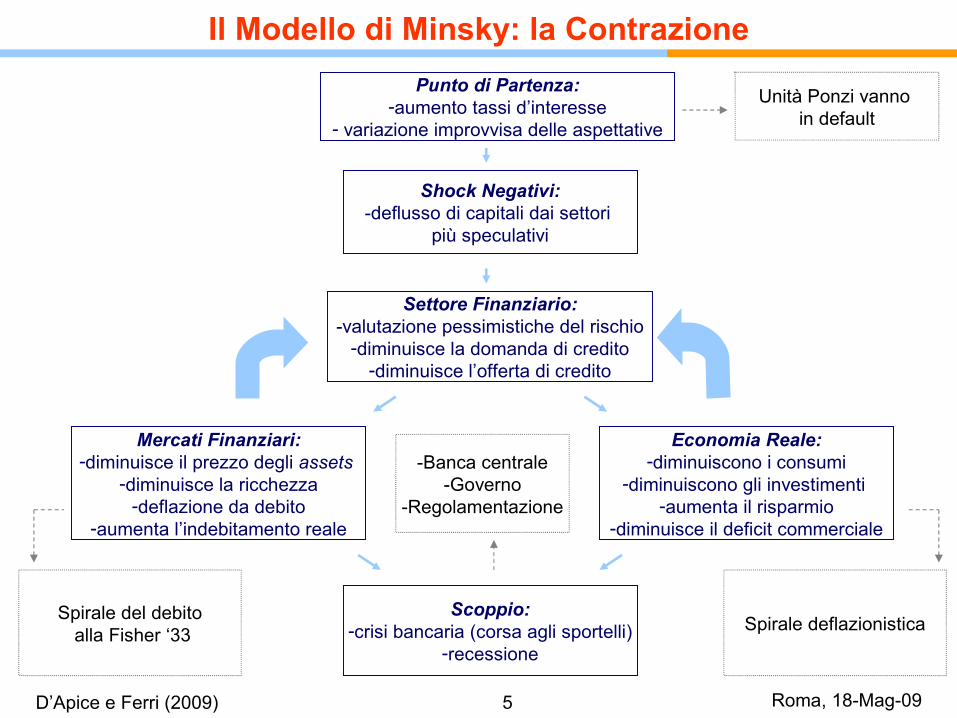

Punto di Partenza:-aumento tassi d’interesse

- variazione improvvisa delle aspettative

Shock Negativi:-deflusso di capitali dai settori

più speculativi

Settore Finanziario:-valutazione pessimistiche del rischio

-diminuisce la domanda di credito-diminuisce l’offerta di credito

Mercati Finanziari:-diminuisce il prezzo degli assets

-diminuisce la ricchezza-deflazione da debito

-aumenta l’indebitamento reale

Economia Reale:-diminuiscono i consumi

-diminuiscono gli investimenti -aumenta il risparmio

-diminuisce il deficit commerciale

Scoppio:-crisi bancaria (corsa agli sportelli)

-recessione

Spirale del debito alla Fisher ‘33 Spirale deflazionistica

-Banca centrale-Governo

-Regolamentazione

Unità Ponzi vanno in default

Il Modello di Minsky: la Contrazione

Roma, 18-Mag-09D’Apice e Ferri (2009) 6

1. Il modello di Minsky

2. La crisi finanziaria innescata dai mutui subprime

3. Conclusioni

Agenda

Roma, 18-Mag-09D’Apice e Ferri (2009) 7

Forte aumento del deficit commerciale Usa; Finanziato tramite un ingente afflusso di risorse dall’Asia.

Cause: Global Imbalances

Roma, 18-Mag-09D’Apice e Ferri (2009) 8

Il tasso di policy diminuisce; I tassi sui titoli pubblici e sui mutui si adeguano verso il basso.

Tasso di Policy

(mutui a tasso

variabile)

Tasso fisso mutui

Cause: Greenspan’s Fed e Saving Glut

Roma, 18-Mag-09D’Apice e Ferri (2009) 9

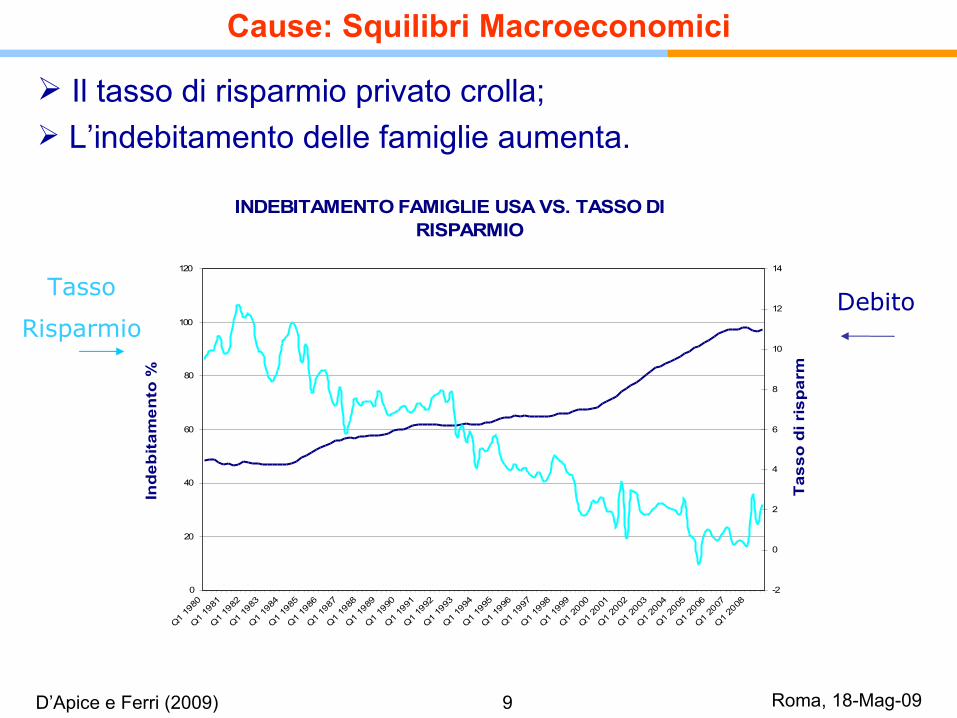

INDEBITAMENTO FAMIGLIE USA VS. TASSO DI RISPARMIO

0

20

40

60

80

100

120

Q1 19

80

Q1 19

81

Q1 19

82

Q1 19

83

Q1 19

84

Q1 19

85

Q1 19

86

Q1 19

87

Q1 19

88

Q1 19

89

Q1 19

90

Q1 19

91

Q1 19

92

Q1 19

93

Q1 19

94

Q1 19

95

Q1 19

96

Q1 19

97

Q1 19

98

Q1 19

99

Q1 20

00

Q1 20

01

Q1 20

02

Q1 20

03

Q1 20

04

Q1 20

05

Q1 20

06

Q1 20

07

Q1 20

08

Ind

ebit

amen

to %

Pil

-2

0

2

4

6

8

10

12

14

Tas

so d

i ris

par

mio

Cause: Squilibri Macroeconomici

Il tasso di risparmio privato crolla; L’indebitamento delle famiglie aumenta.

Tasso

RisparmioDebito

Roma, 18-Mag-09D’Apice e Ferri (2009) 10

Il prezzo delle case esplode e gli standard creditizi si allentano; Nel 2006, il 20% di nuovi mutui è subprime.

Cause: la Bolla Immobiliare

Roma, 18-Mag-09D’Apice e Ferri (2009) 11

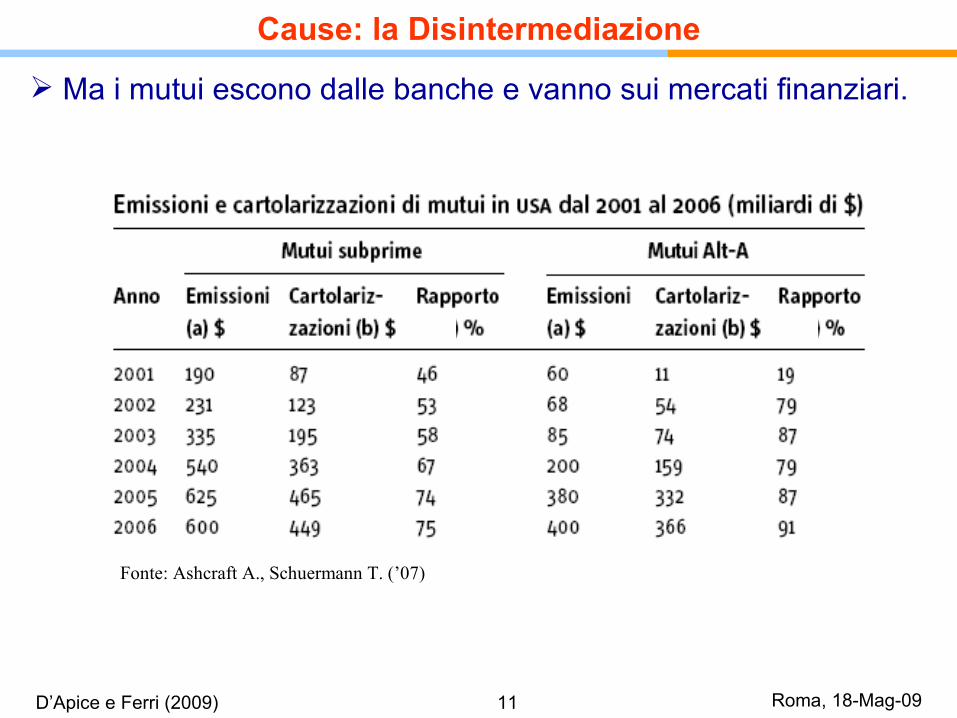

Ma i mutui escono dalle banche e vanno sui mercati finanziari.

Fonte: Ashcraft A., Schuermann T. (’07)

Cause: la Disintermediazione

Roma, 18-Mag-09D’Apice e Ferri (2009) 12

SIV

$$$

debt debt

InvestitoriBancheFamiglie

debt

Agenzie di rating

MortgageBrokers

ScreeningMonitoring

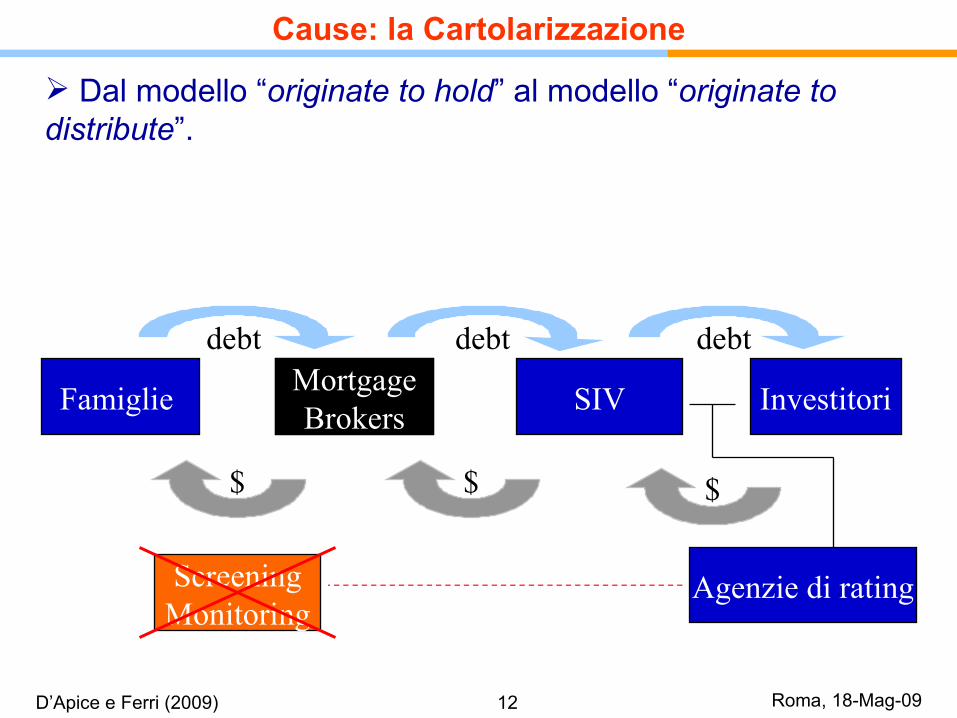

Cause: la Cartolarizzazione

Dal modello “originate to hold” al modello “originate to distribute”.

Roma, 18-Mag-09D’Apice e Ferri (2009) 13

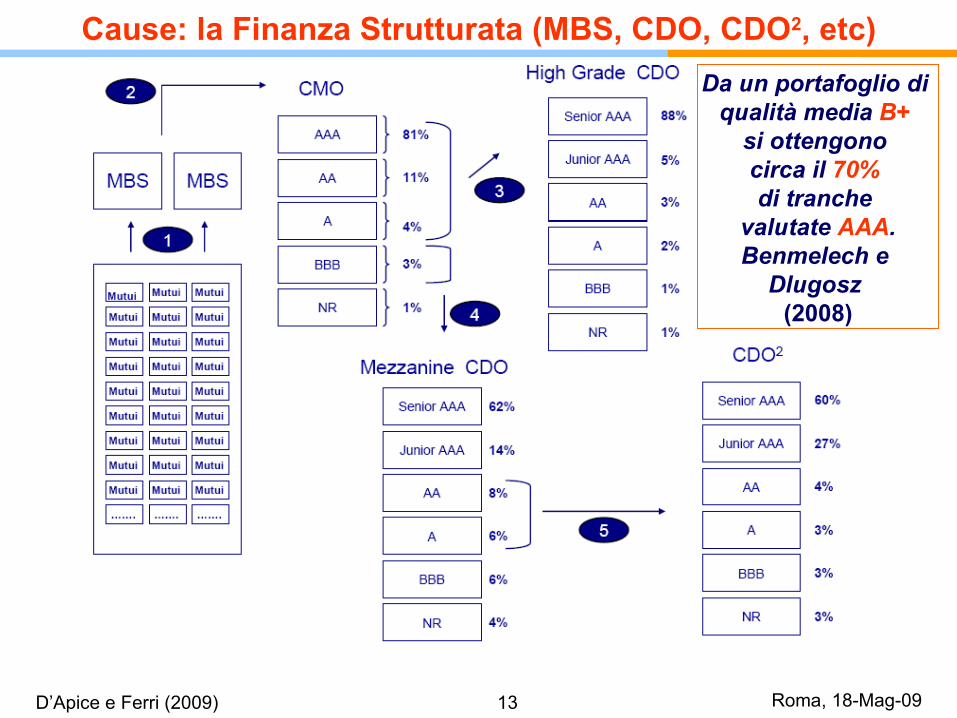

Cause: la Finanza Strutturata (MBS, CDO, CDO2, etc)Da un portafoglio di

qualità media B+ si ottengono circa il 70% di tranche

valutate AAA.Benmelech e

Dlugosz (2008)

Roma, 18-Mag-09D’Apice e Ferri (2009) 14

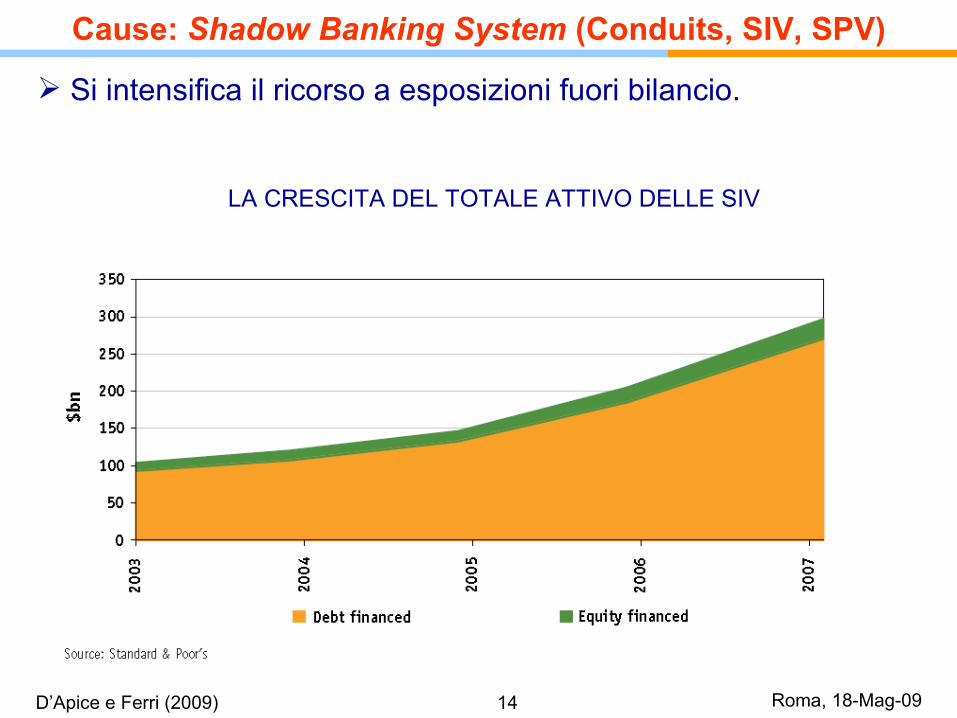

Si intensifica il ricorso a esposizioni fuori bilancio.

Cause: Shadow Banking System (Conduits, SIV, SPV)

LA CRESCITA DEL TOTALE ATTIVO DELLE SIV

Roma, 18-Mag-09D’Apice e Ferri (2009) 15

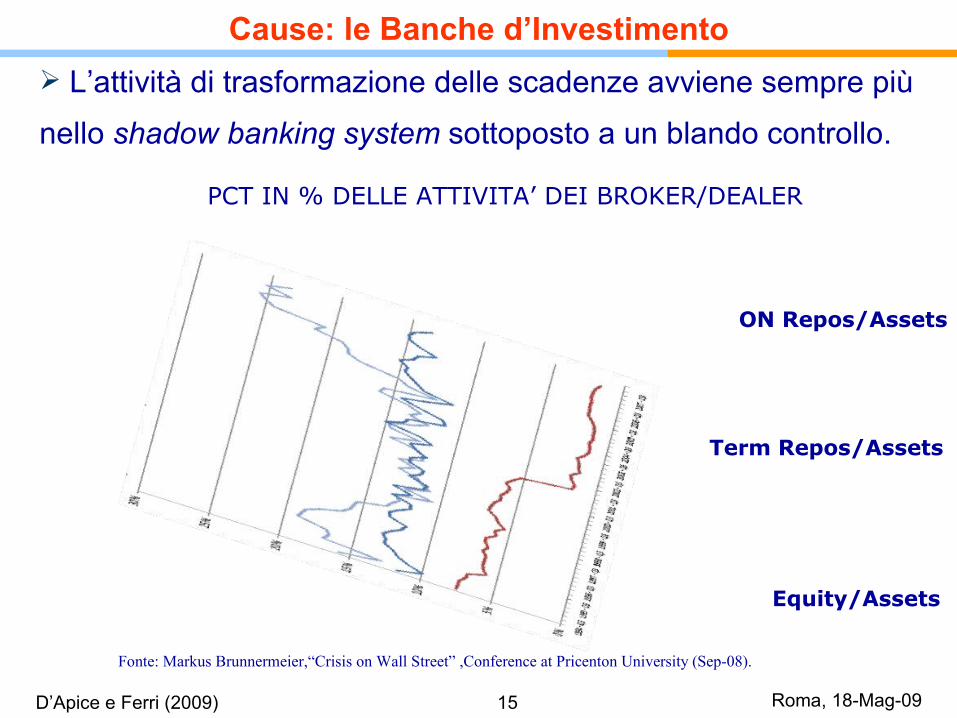

L’attività di trasformazione delle scadenze avviene sempre più

nello shadow banking system sottoposto a un blando controllo.

PCT IN % DELLE ATTIVITA’ DEI BROKER/DEALER

Fonte: Markus Brunnermeier,“Crisis on Wall Street” ,Conference at Pricenton University (Sep-08).

ON Repos/Assets

Term Repos/Assets

Equity/Assets

Cause: le Banche d’Investimento

Roma, 18-Mag-09D’Apice e Ferri (2009) 16

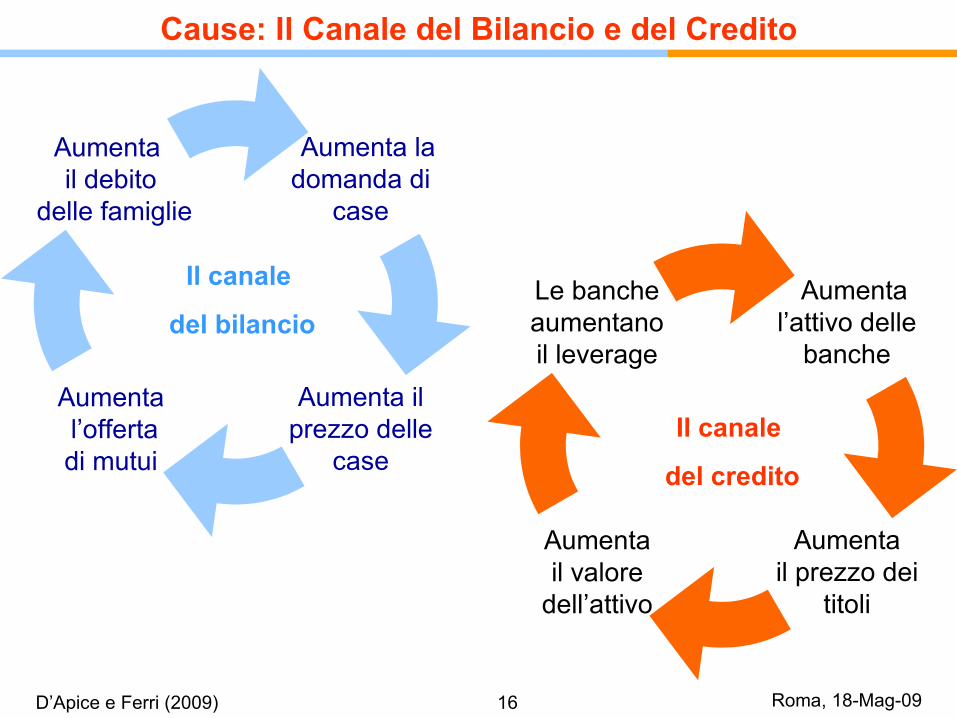

Aumenta ladomanda di

case

Aumenta ilprezzo delle

case

Aumenta il debito

delle famiglie

Aumenta l’offertadi mutui

Il canale

del bilancio Aumenta

l’attivo dellebanche

Aumentail prezzo dei

titoli

Le bancheaumentanoil leverage

Aumenta il valore dell’attivo

Il canale

del credito

Cause: Il Canale del Bilancio e del Credito

Roma, 18-Mag-09D’Apice e Ferri (2009) 17

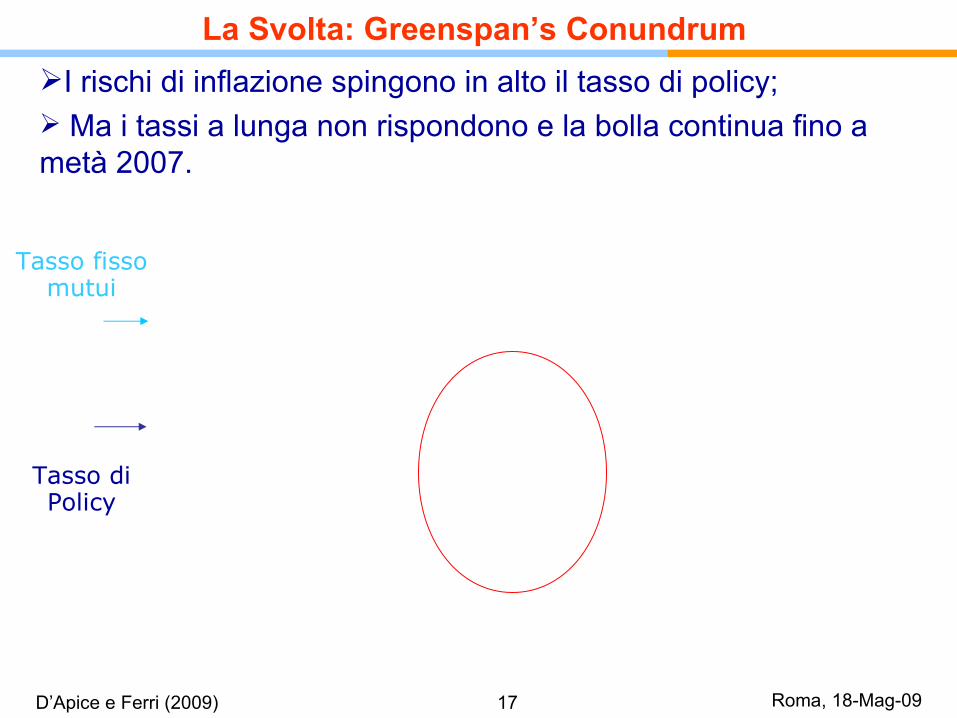

I rischi di inflazione spingono in alto il tasso di policy; Ma i tassi a lunga non rispondono e la bolla continua fino a metà 2007.

Tasso fisso mutui

Tasso di Policy

La Svolta: Greenspan’s Conundrum

Roma, 18-Mag-09D’Apice e Ferri (2009) 18

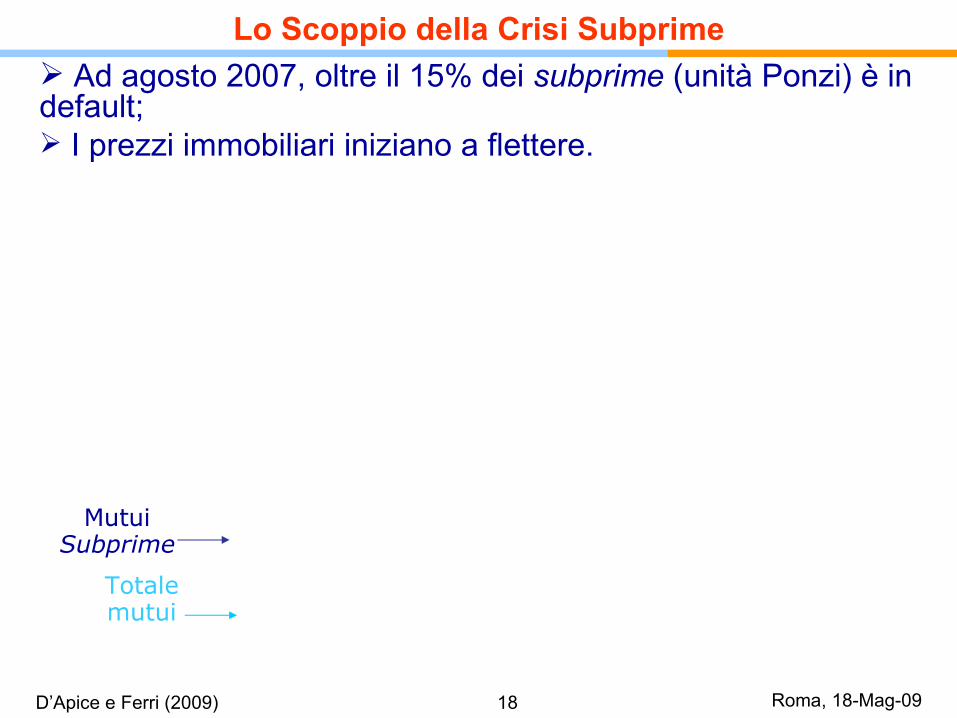

Ad agosto 2007, oltre il 15% dei subprime (unità Ponzi) è in default; I prezzi immobiliari iniziano a flettere.

Totale mutui

Mutui Subprime

Lo Scoppio della Crisi Subprime

Roma, 18-Mag-09D’Apice e Ferri (2009) 19

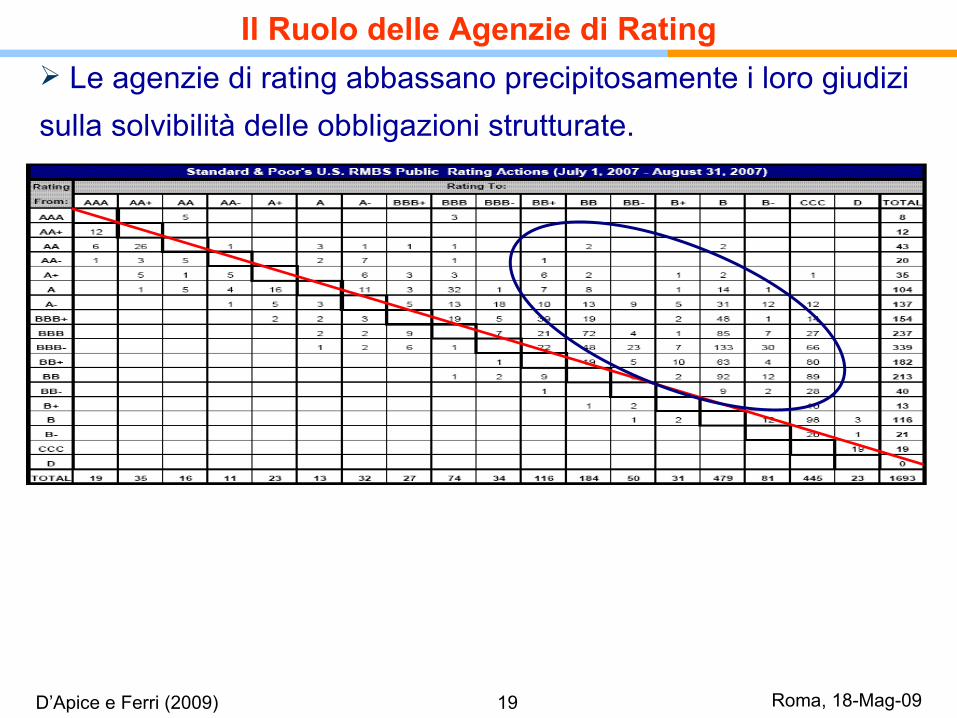

Le agenzie di rating abbassano precipitosamente i loro giudizi sulla solvibilità delle obbligazioni strutturate.

Il Ruolo delle Agenzie di Rating

Roma, 18-Mag-09D’Apice e Ferri (2009) 20

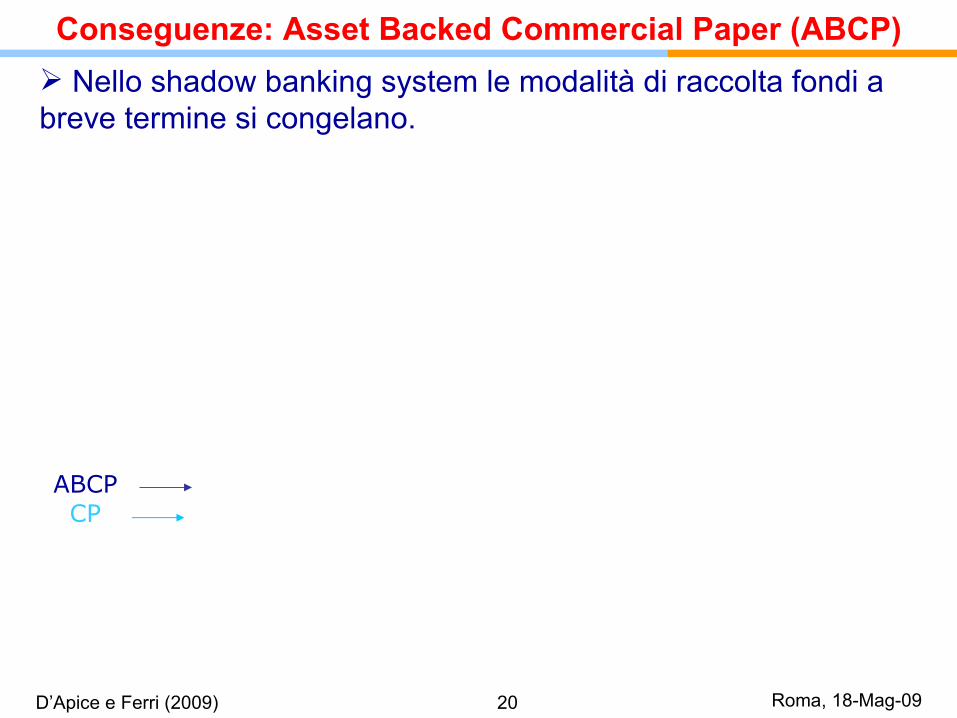

Nello shadow banking system le modalità di raccolta fondi a breve termine si congelano.

CPABCP

Conseguenze: Asset Backed Commercial Paper (ABCP)

Roma, 18-Mag-09D’Apice e Ferri (2009) 21

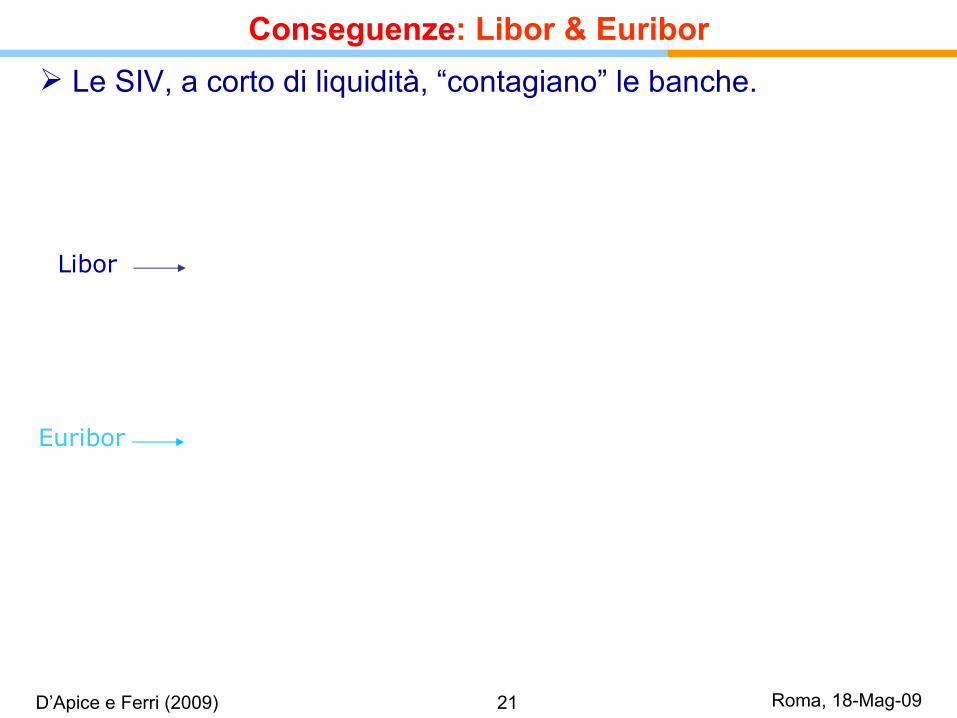

Le SIV, a corto di liquidità, “contagiano” le banche.

Euribor

Libor

Conseguenze: Libor & Euribor

Roma, 18-Mag-09D’Apice e Ferri (2009) 22

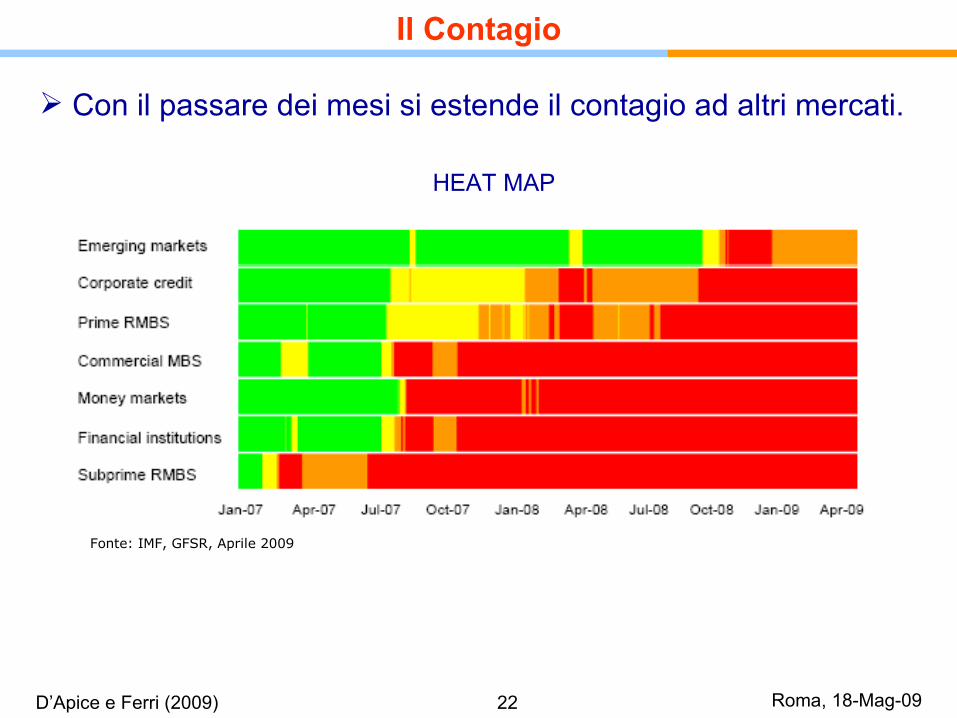

Con il passare dei mesi si estende il contagio ad altri mercati.

Heat Map: developments in systemic asset classes

Fonte: IMF, GFSR, Aprile 2009

Il Contagio

HEAT MAP

Roma, 18-Mag-09D’Apice e Ferri (2009) 23

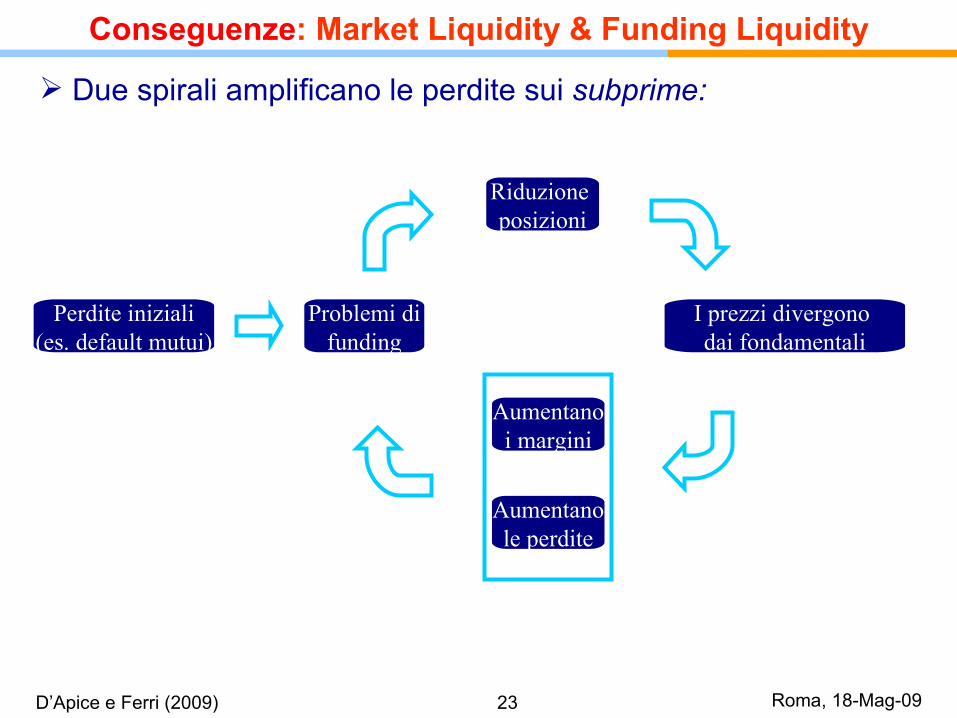

Due spirali amplificano le perdite sui subprime:

Perdite iniziali(es. default mutui)

Problemi difunding

Riduzione posizioni

I prezzi divergono dai fondamentali

Aumentanoi margini

Aumentanole perdite

Conseguenze: Market Liquidity & Funding Liquidity

Roma, 18-Mag-09D’Apice e Ferri (2009) 24

Alcuni dei più importanti operatori finanziari internazionali

falliscono.

Conseguenze: il Crollo delle Grandi Banche

Roma, 18-Mag-09D’Apice e Ferri (2009) 25

A fine settembre 2008 la crisi travolge anche l’Europa.

Conseguenze: i Mercati Azionari Europei

Roma, 18-Mag-09D’Apice e Ferri (2009) 26

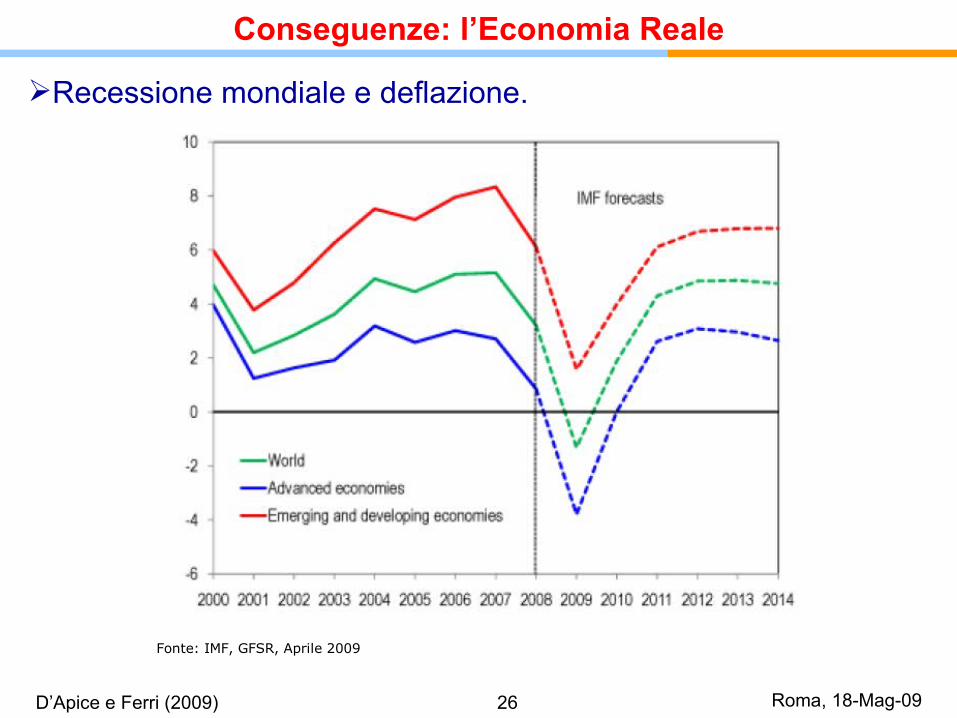

Conseguenze: l’Economia Reale

Recessione mondiale e deflazione.

Fonte: IMF, GFSR, Aprile 2009

Roma, 18-Mag-09D’Apice e Ferri (2009) 27

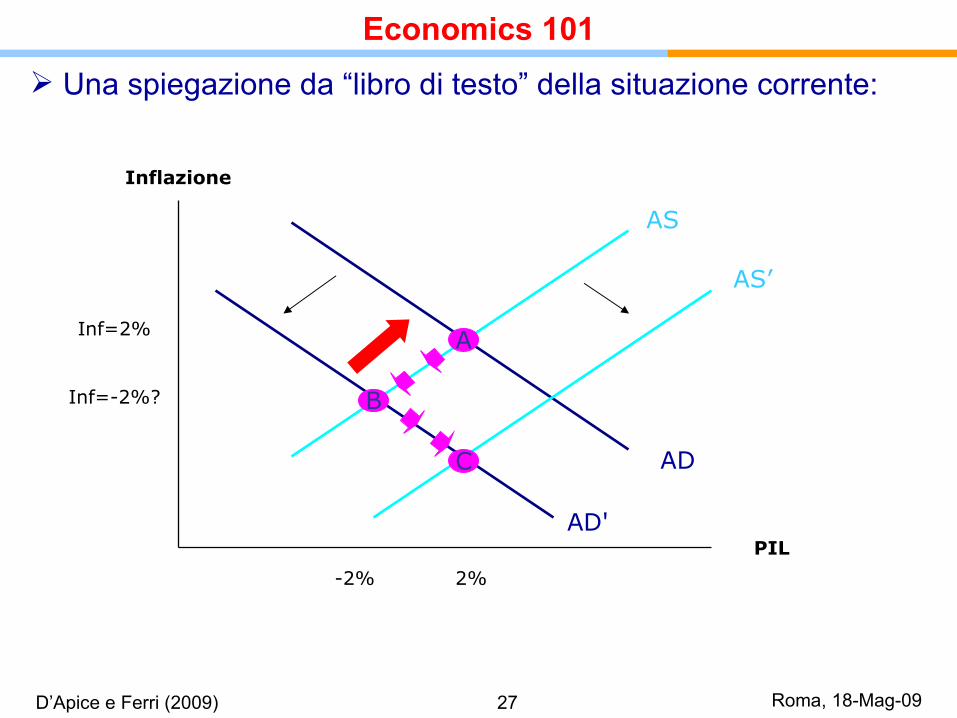

Una spiegazione da “libro di testo” della situazione corrente:

A

B

C

Inf=2%

Inf=-2%?

2%-2%

Inflazione

PIL

AD

AD'

AS

AS’

Economics 101

Roma, 18-Mag-09D’Apice e Ferri (2009) 28

1. Il modello di Minsky

2. La crisi finanziaria innescata dai mutui subprime

3. Conclusioni

Agenda

Roma, 18-Mag-09D’Apice e Ferri (2009) 29

La crisi finanziaria globale innescata dai subprime non è la prima ma (forse) l’ultima di una lunga serie di crisi apparse dagli anni ‘80 e intensificatesi negli anni ’90.

Le crisi finanziarie si sono via via aggravate colpendo dapprima la periferia per poi spostarsi al centro del sistema finanziario ⇒ necessaria ri-regolamentazione.

Ma per ben ri-regolamentare è necessario comprendere gli errori passati.

Mentre ai conflitti di interesse (parte cruciale delle deviazioni pre-crisi della finanza) si dovrà rimediare con qualche forma di separazione, tre errori della teoria hanno reso gli interventi di stabilizzazione destabilizzanti:

i) errati modelli di pricing del rischio;ii) sbagliata visione “evoluzionista” del sistema finanziario;iii) politica monetaria “irresponsabile” da parte della Fed.

Le crisi dietro la crisi e gli interventi destabilizzanti

Roma, 18-Mag-09D’Apice e Ferri (2009) 30

- I benefici offerti mediante la diversificazione sui mercati finanziari sono stati esagerati dalla sottostima del rischio sistemico

- Partendo dal modello di base - es. il Capital Asset Pricing Model - si assume che il rischio sovrano sia incorrelato (ortogonale) ai rischi privati.

- Solo così è possibile derivare la formula fondamentale del CAPM:

ERi = r + βi(ERm – r)

ove ERi è il rendimento atteso di equilibrio sull’attività rischiosa i, r è il tasso privo di rischio (approssimato dai rendimenti dei titoli di stato), ERm

è il rendimento atteso di equilibrio sul portafoglio diversificato e βi = cov(Ri , Rm)/var(Rm).

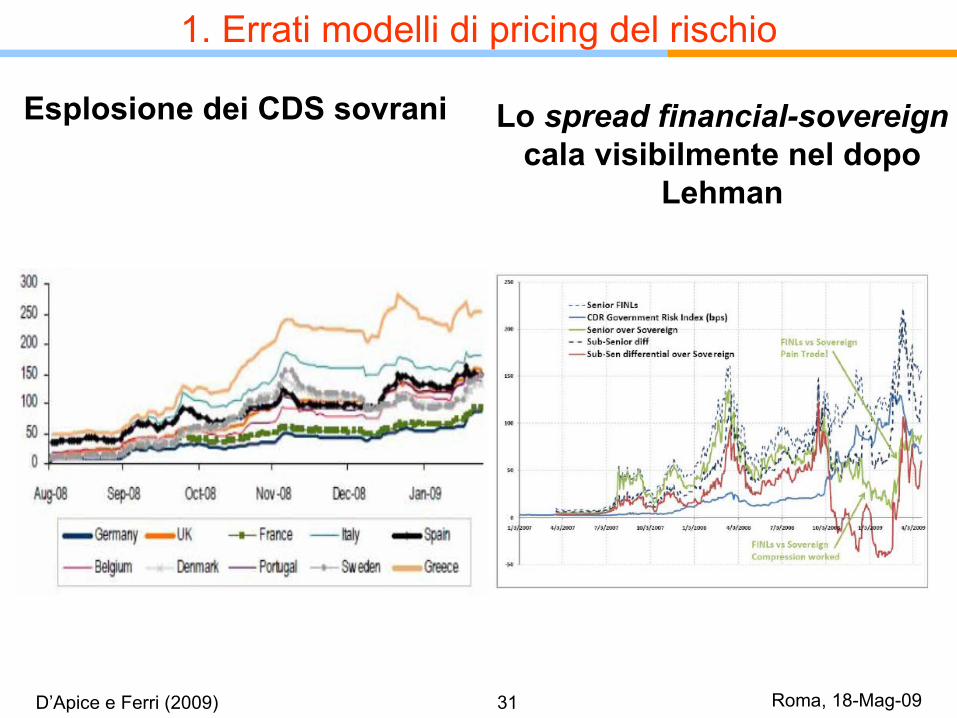

- La fallacia di questa assunzione di ortogonalità dei rischi è risultata evidente quando gli Stati sono dovuti intervenire per salvare le banche in pericolo: gli spread sui CDS delle banche si contraevano mentre i CDS sui sovrani si ampliavano (cfr. fig. 1 seguente) ⇒ i modelli di pricing del rischio debbono essere rivisti.

1. Errati modelli di pricing del rischio

Roma, 18-Mag-09D’Apice e Ferri (2009) 31

Esplosione dei CDS sovrani Lo spread financial-sovereign cala visibilmente nel dopo

Lehman

1. Errati modelli di pricing del rischio

Roma, 18-Mag-09D’Apice e Ferri (2009) 32

La visione evoluzionista postulava che i mercati finanziari siano più efficienti delle banche nella gestione dei rischi, per cui le banche sarebbero dovute passare dal vecchio modello (prestare e detenere il credito, OTH) al nuovo modello (prestare e cedere il credito, mediante cartolarizzazioni, OTD).

Si trascurava il ruolo certificatore della qualità del credito svolto dalle banche con OTH ma non con OTD ⇒ erogando il credito per cederlo anziché per tenerlo, per le banche si vanificavano gli incentivi alla selezione e al controllo degli affidati e così si abbassavano gli standard creditizi.

E la valutazione dell’affidabilità dei crediti sottostanti alle cartolarizzazioni ricadeva sulle agenzie di rating che fondavano tale valutazione sui tassi di sofferenza passati, ma quelli erano basati su OTH e, pertanto, le agenzie davano giudizi sistematicamente troppo ottimistici.

2. Errata visione “evoluzionista” del sistema finanziario

Roma, 18-Mag-09D’Apice e Ferri (2009) 33

Abbiamo avuto troppo a lungo una teoria della finanza “strabica”: teoria dei mercati basata su mercati completi e informazione

perfetta; teoria degli intermediari basata su asimmetrie informative e

delegated monitoring

Quando, con la liberalizzazione, i mercati finanziari sono divenuti dominanti la prassi e persino i principi della regolamentazione (es. IAS, Basilea 2) delle banche si sono spostati verso un’operatività da mercato finanziario indebolendo la funzione creditizia ⇒ si è applicata alle banche la teoria che se è adeguata per i mercati finanziari è inappropriata alle banche.

È errato avere banche subordinate ai mercati finanziari (così come sarebbe errato il contrario) ⇒ vanno esaltati gli elementi di complementarietà tra banche e mercati (Allen e Gale, 2000).

2. Errata visione “evoluzionista” del sistema finanziario

Roma, 18-Mag-09D’Apice e Ferri (2009) 34

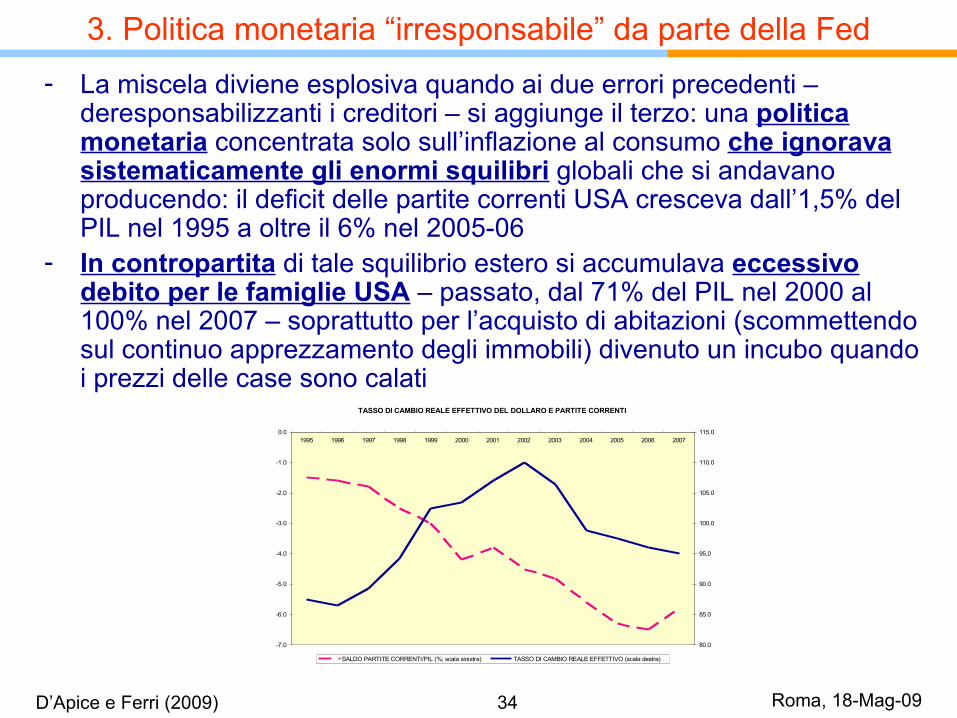

- La miscela diviene esplosiva quando ai due errori precedenti – deresponsabilizzanti i creditori – si aggiunge il terzo: una politica monetaria concentrata solo sull’inflazione al consumo che ignorava sistematicamente gli enormi squilibri globali che si andavano producendo: il deficit delle partite correnti USA cresceva dall’1,5% del PIL nel 1995 a oltre il 6% nel 2005-06

- In contropartita di tale squilibrio estero si accumulava eccessivo debito per le famiglie USA – passato, dal 71% del PIL nel 2000 al 100% nel 2007 – soprattutto per l’acquisto di abitazioni (scommettendo sul continuo apprezzamento degli immobili) divenuto un incubo quando i prezzi delle case sono calati

TASSO DI CAMBIO REALE EFFETTIVO DEL DOLLARO E PARTITE CORRENTI

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.01995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

SALDO PARTITE CORRENTI/PIL (%; scala sinistra) TASSO DI CAMBIO REALE EFFETTIVO (scala destra)

3. Politica monetaria “irresponsabile” da parte della Fed

Roma, 18-Mag-09D’Apice e Ferri (2009) 35

Per di più, forse la grande moderazione dell’inflazione degli ultimi 15 anni è frutto più della globalizzazione (con produzioni rilocate nei paesi a più basso costo) che di credibilità delle Banche centrali e rigore delle loro politiche monetarie.

Va infatti osservato che: i) nella prima globalizzazione di fine ‘800 i paesi sviluppati

vissero un calo del livello dei prezzi – negli USA dell’1,4% all’anno tra il 1865 e il 1900 – e non una semplice riduzione nella loro crescita, cioè una moderazione dell’inflazione

Ii) allora il sistema monetario internazionale, basato sul gold standard, impediva ogni discrezionalità della politica monetaria.

i) e ii) assieme inducono a dubitare che, in effetti, le politiche monetarie discrezionali delle principali Banche centrali siano state determinanti a ridurre l’inflazione nella fase recente.

3. Politica monetaria “irresponsabile” da parte della Fed

Roma, 18-Mag-09D’Apice e Ferri (2009) 36

Occorre ampliare il focus della politica monetaria con banche centrali che non guardino solo all’inflazione mentre stanno crescendo grossi squilibri.

Ciò ci riporta agli errori commessi dalla Fed che ha tenuto tassi di interesse troppo bassi troppo a lungo mentre gli USA stavano indebitandosi nei confronti del resto del mondo con persistenti eccessi delle importazioni sulle esportazioni.

Inoltre, salvando il fondo hedge LTCM (nel 1998) e riducendo i tassi decisamente dopo lo scoppio della bolla della new economy, la Fed aveva accresciuto l’azzardo morale per gli intermediari finanziari, al punto che si parlava di una sorta di “Greenspan put”, cioè di un’opzione secondo la quale se le cose andavano bene essi mettevano da parte i profitti e se andavano male sarebbe intervenuta la Fed a salvarli abbassando i tassi di interesse.

Insomma, quelle stabilizzazioni erano destabilizzanti perché basate su errori teorici.

3. Politica monetaria “irresponsabile” da parte della Fed

L’instabilità Finanziaria: dalla Crisi Asiatica ai Mutui Subprime

D’Apice Vincenzo♥ e Ferri Giovanni♦

♥Settore Studi ABI - ♦Università degli Studi di Bari

18 maggio 2009

CREI Centro di Ricerca Interdipartimentale di Economia delle Istituzioni

Università degli Studi di Roma 3

![wildcard72.files.wordpress.com · Web view[ ] [ ] [🙏] [♫] [🌿] [*] [ : ] [♥♥♥] ] [ [:))] [🙏] [♫] [🌿] [*] [ : ] [♥♥♥] ] [ [:))] [🙏] [♫] [🌿] [*]](https://img.pdfslide.tips/doc/110x75/602ccf4eada9400256693c63/web-view-a-oe-aaa-a.jpg)