Embed Size (px)

Citation preview

Università degli Studi Dipartimento didi Brescia Economia Aziendale

Ottobre 2010

Paper numero 105

Guido ABATE

LO SVILUPPO E LE PROSPETTIVEDELLE SGR IMMOBILIARI ITALIANE

Università degli Studi di BresciaDipartimento di Economia AziendaleContrada Santa Chiara, 50 - 25122 Bresciatel. 030.2988.551-552-553-554 - fax 030.295814e-mail: [email protected]

AR

TI G

RA

FIC

HE

AP

OLL

ON

IO

LO SVILUPPO E LE PROSPETTIVE

DELLE SGR IMMOBILIARI ITALIANE

di Guido ABATE

Dottorando in Mercati e Intermediari Finanziari Università degli Studi di Bologna

Indice

1. Le società di gestione del risparmio immobiliari .................................. 1

2. L’andamento del settore dei fondi immobiliari ..................................... 3

3. La composizione del campione ............................................................. 6

4. Il bilancio delle SGR immobiliari ....................................................... 10

5. La struttura patrimoniale delle SGR .................................................... 12

5.1 Attivo di stato patrimoniale ........................................................... 12 5.2 Passivo di stato patrimoniale ........................................................ 16

6. Le dinamiche economiche e finanziarie delle SGR ............................ 19

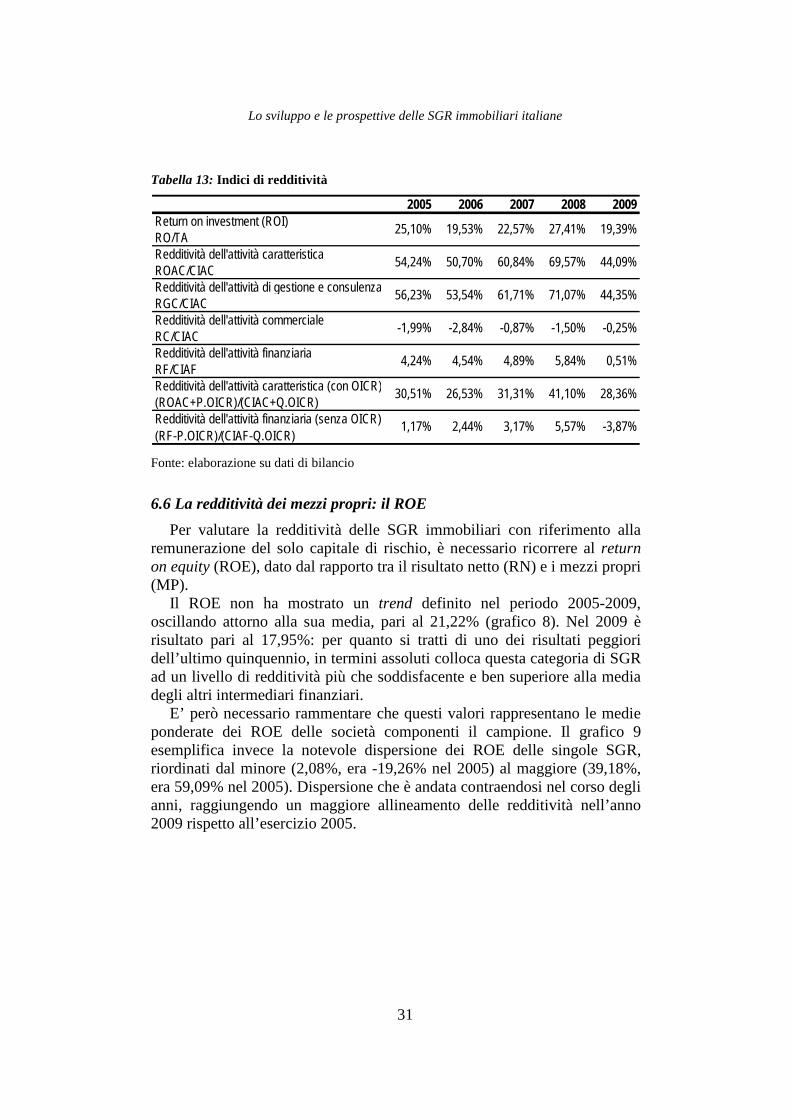

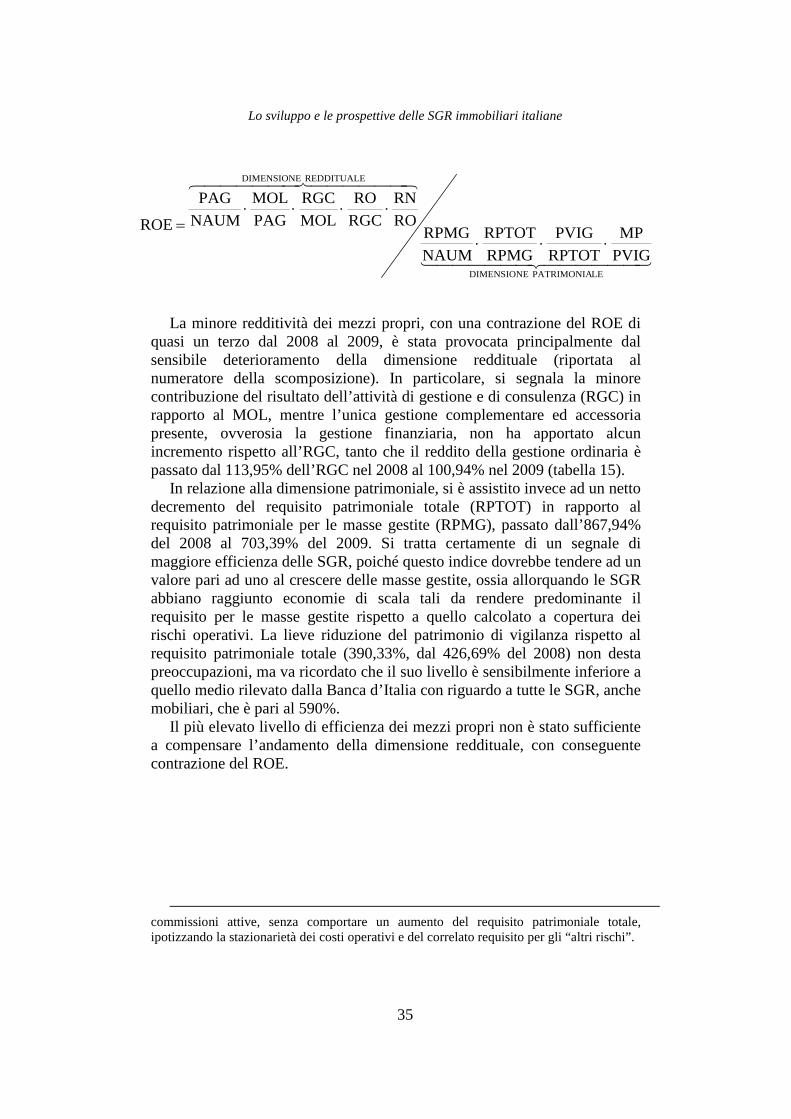

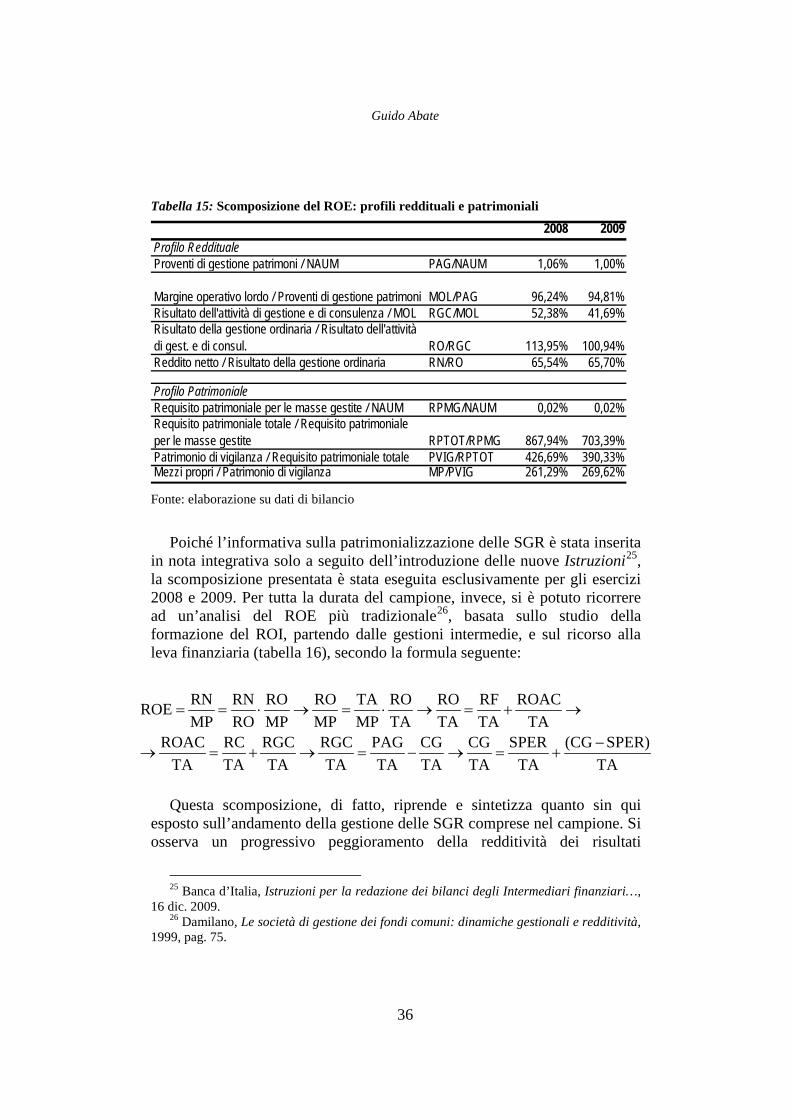

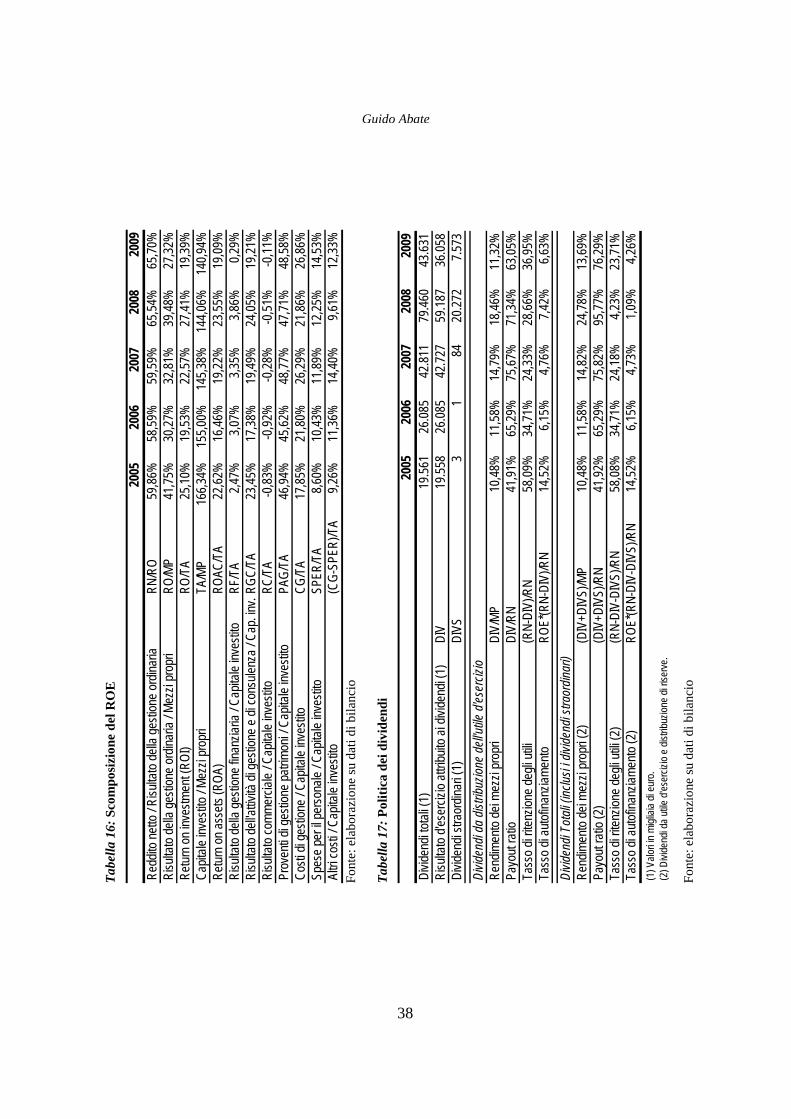

6.1 Redditività dell’attività di gestione e di consulenza ...................... 21 6.2 Costi operativi ............................................................................... 25 6.3 Risultato operativo dell’attività caratteristica .............................. 28 6.4 Risultato della gestione finanziaria ............................................... 29 6.5 La redditività aziendale: il ROI e le sue componenti .................... 30 6.6 La redditività dei mezzi propri: il ROE ......................................... 31 6.7 La politica dei dividendi e l’autofinanziamento ............................ 37

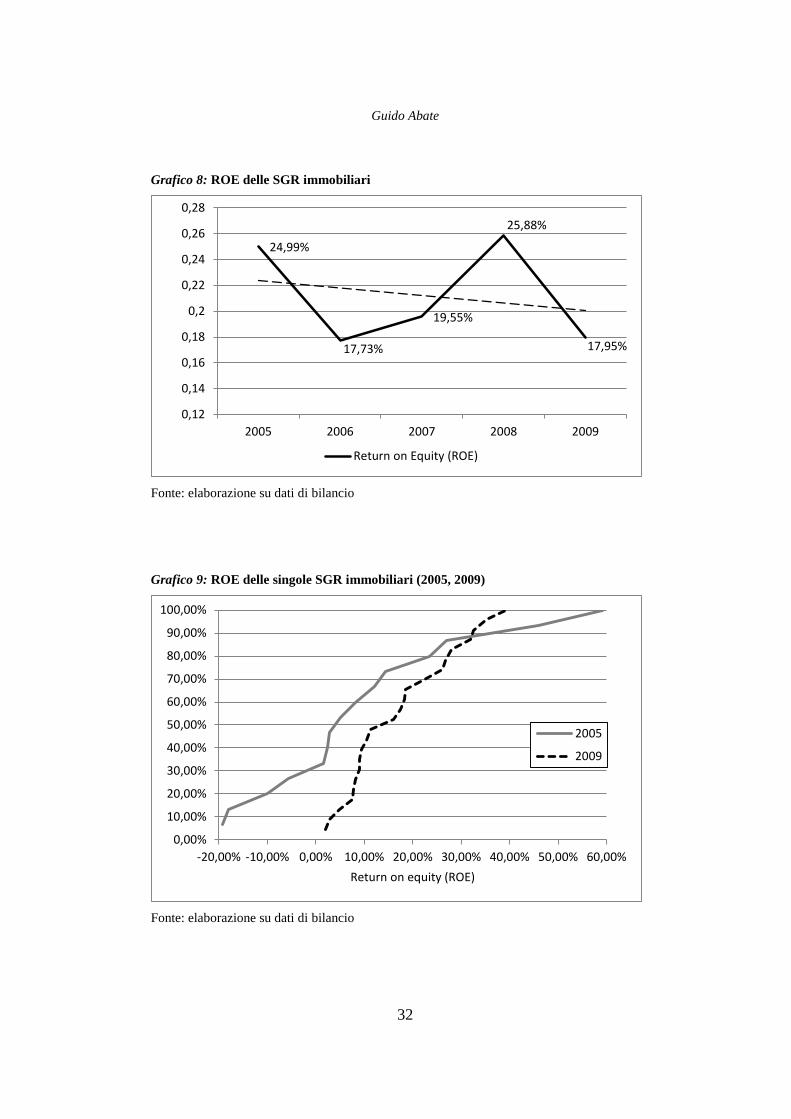

7. Conclusioni .......................................................................................... 39

Bibliografia .............................................................................................. 41

Lo sviluppo e le prospettive delle SGR immobiliari italiane

1

1. Le società di gestione del risparmio immobiliari

Durante il decennio appena trascorso il mercato immobiliare italiano ha assistito all’ingresso sempre più importante e diversificato di una nuova forma di investitore istituzionale: i fondi comuni immobiliari, istituiti e gestiti dalle società di gestione del risparmio (SGR).1

Mentre l’asset management mobiliare è ormai un settore maturo, la relativamente recente istituzione dei fondi immobiliari ha comportato la nascita di una categoria di gestori – le SGR specializzate nel real estate – molto dinamica e ancora in fase di sviluppo. Proprio a causa della novità rappresentata da questa tipologia di intermediari finanziari, essa è l’unica della quale non sia ancora stata dettagliatamente analizzata la performance e i fattori che la determinano.

Il forte rallentamento degli scambi e la contemporanea contrazione dei prezzi degli immobili hanno avuto un impatto rilevante anche sui fondi immobiliari, con una conseguente contrazione dei margini delle SGR. Risulta quindi utile valutare quanto la loro redditività e solidità si sia modificata nel corso di questo periodo di transizione e come le società abbiano risposto alle criticità emerse sul mercato.

Le SGR sono state istituite in seguito all’entrata in vigore del TUF, che ha contestualmente abrogato l’obbligo di esclusività dell’oggetto sociale delle preesistenti società di gestione dei fondi comuni che, di fatto, impediva la gestione contemporanea di fondi mobiliari e immobiliari da parte del medesimo soggetto. Ciò nonostante, ancora oggi si assiste ad una marcata specializzazione delle SGR attive nel real estate. A fine 2009, infatti, 55 SGR effettuavano il servizio di gestione di fondi immobiliari, istituiti e promossi da esse o per conto di SGR promotrici, e di queste solamente 13 contemplavano anche la presenza di OICR mobiliari nella loro offerta. Questo dato è ancor più significativo se si considerano le SGR attive nel comparto dei fondi immobiliari speculativi: ben 16 su 17 sono specializzate nel real estate e, in particolare, 7 di loro hanno in gestione solamente fondi speculativi. Va notato che nessuna SGR ha contemporaneamente nella propria gamma di prodotti OICR speculativi mobiliari e immobiliari.2

1 Sul tema si rinvia in particolare a C. Cacciamani (a cura di), Gli investimenti

immobiliari, 2005, F. Cappio, V. Felline, F. Vedana, I fondi immobiliari, 2006 e R. Delli Santi, S. Mantella (a cura di), Capital Market e Real Estate, 2009.

E’ quindi possibile ritenere che l’esperienza nella gestione e valorizzazione di patrimoni di immobili (ambito del property real estate) e di partecipazioni

2 Si tratta di fondi immobiliari che, ai sensi del D.M. 256/2005, sono dotati di ampia discrezionalità nelle politiche di investimento, in deroga ai limiti di assunzione e frazionamento dei rischi, in termini sia di tipologia e grado di concentrazione degli asset sia di ricorso alla leva finanziaria.

Guido Abate

2

in società immobiliari (ossia l’equity real estate) venga considerata un fattore più rilevante rispetto alle sinergie che invece potrebbero emergere dalla contemporanea gestione di fondi speculativi mobiliari.3

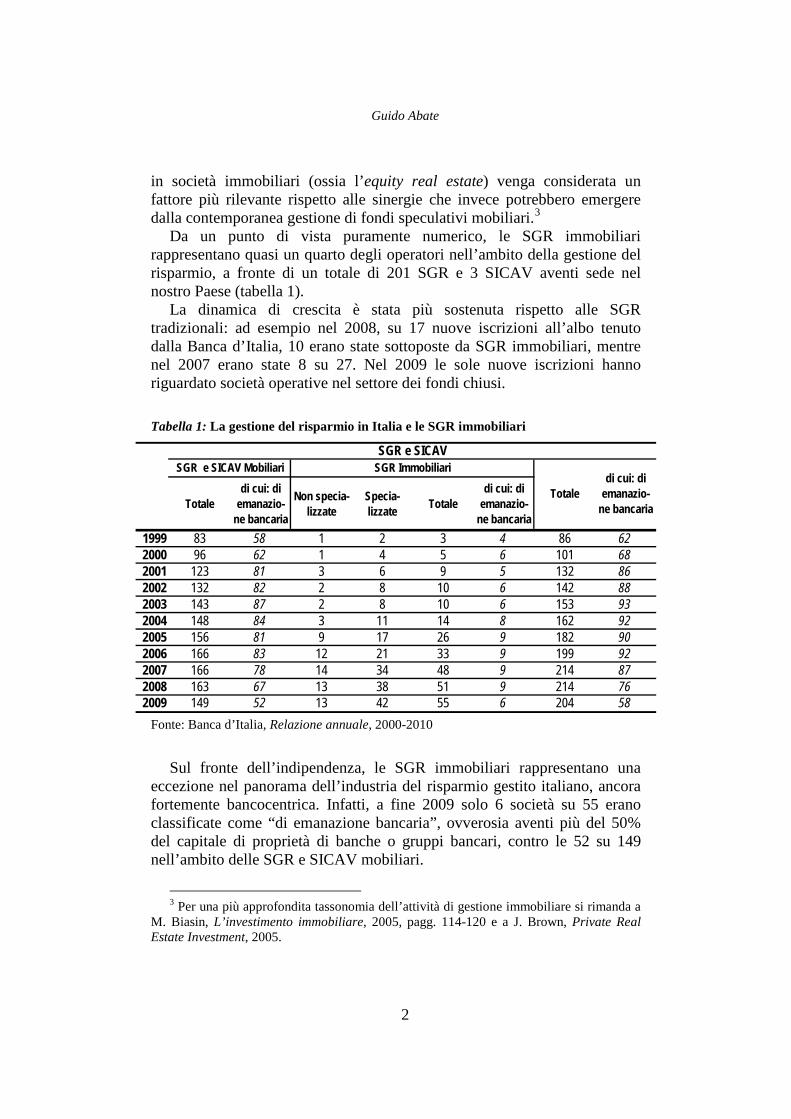

Da un punto di vista puramente numerico, le SGR immobiliari rappresentano quasi un quarto degli operatori nell’ambito della gestione del risparmio, a fronte di un totale di 201 SGR e 3 SICAV aventi sede nel nostro Paese (tabella 1).

La dinamica di crescita è stata più sostenuta rispetto alle SGR tradizionali: ad esempio nel 2008, su 17 nuove iscrizioni all’albo tenuto dalla Banca d’Italia, 10 erano state sottoposte da SGR immobiliari, mentre nel 2007 erano state 8 su 27. Nel 2009 le sole nuove iscrizioni hanno riguardato società operative nel settore dei fondi chiusi. Tabella 1: La gestione del risparmio in Italia e le SGR immobiliari

Fonte: Banca d’Italia, Relazione annuale, 2000-2010

Sul fronte dell’indipendenza, le SGR immobiliari rappresentano una

eccezione nel panorama dell’industria del risparmio gestito italiano, ancora fortemente bancocentrica. Infatti, a fine 2009 solo 6 società su 55 erano classificate come “di emanazione bancaria”, ovverosia aventi più del 50% del capitale di proprietà di banche o gruppi bancari, contro le 52 su 149 nell’ambito delle SGR e SICAV mobiliari.

3 Per una più approfondita tassonomia dell’attività di gestione immobiliare si rimanda a

M. Biasin, L’investimento immobiliare, 2005, pagg. 114-120 e a J. Brown, Private Real Estate Investment, 2005.

Totaledi cui: di

emanazio- ne bancaria

Non specia- lizzate

Specia- lizzate Totale

di cui: di emanazio-

ne bancaria1999 83 58 1 2 3 4 86 622000 96 62 1 4 5 6 101 682001 123 81 3 6 9 5 132 862002 132 82 2 8 10 6 142 882003 143 87 2 8 10 6 153 932004 148 84 3 11 14 8 162 922005 156 81 9 17 26 9 182 902006 166 83 12 21 33 9 199 922007 166 78 14 34 48 9 214 872008 163 67 13 38 51 9 214 762009 149 52 13 42 55 6 204 58

SGR e SICAV Mobiliaridi cui: di

emanazio- ne bancaria

SGR ImmobiliariSGR e SICAV

Totale

Lo sviluppo e le prospettive delle SGR immobiliari italiane

3

Se si estende l’analisi alle masse gestite, nel 2009, a fronte di un patrimonio dei fondi comuni mobiliari gestito per i due terzi da SGR di emanazione bancaria, nel settore dei fondi immobiliari circa i tre quarti del totale era invece gestito da società indipendenti. Il 2009, quindi, ha confermato il trend già in atto negli anni precedenti: nel 2008, infatti, le SGR di emanazione bancaria gestivano il 53% del patrimonio globale dei fondi comuni, mentre nell’ambito del real estate tale quota di mercato si limitava al 30%, in vistosa riduzione rispetto al 40,8% del 2007.

Al contrario, nel 2008 si è assistito a una crescita della quota di mercato delle SGR a capitale misto, ovvero società partecipate da banche e da altre categorie di investitori, inoltre il 39% dei patrimoni degli OICR italiani era affidato ad SGR controllate da privati e gruppi immobiliari. Il 2008 è stato il primo anno in cui questa categoria di gestori è risultata essere la più rilevante, a seguito di una lenta ma costante erosione della quota detenuta dalle banche, tanto da portarla ad accrescere del 9,5% la sua presenza sul mercato rispetto all’anno 2005.4 Le cause principali di questo incremento risiedono nella dismissione, da parte dei gruppi bancari, di tre delle nove SGR da essi controllate. D’altro canto, la presenza di deleghe di gestione, di partecipazioni di minoranza e di accordi di collocamento5

2. L’andamento del settore dei fondi immobiliari

riducono, seppure in misura non chiaramente quantificabile, l’effettiva indipendenza delle SGR immobiliari.

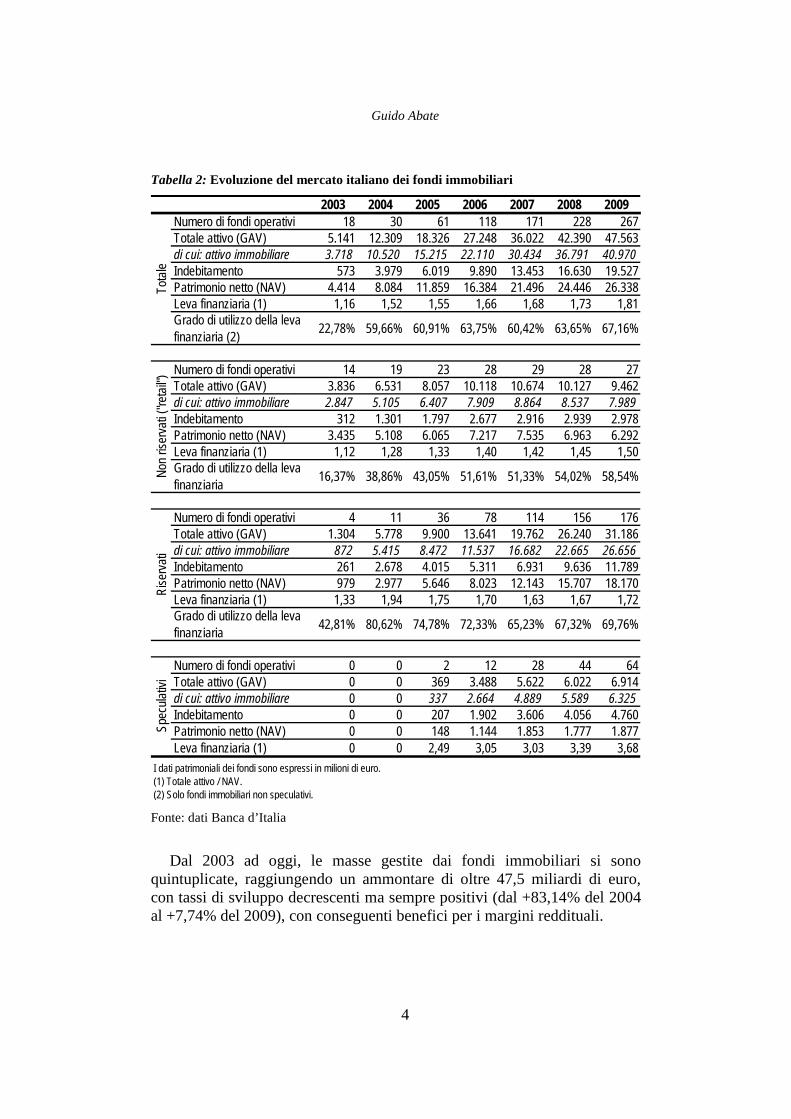

Come evidenziato nella tabella 2, nel corso degli ultimi anni si è assistito ad una crescita significativa dei fondi immobiliari (267 fondi operativi nel 2009), dell’ammontare complessivo delle loro attività e delle SGR presenti nel settore. Le principali cause possono essere individuate nella legislazione volta all’ampliamento della platea di investitori coinvolti nel settore della finanza immobiliare, nella crescita dei prezzi degli immobili in Italia, come pure negli iniziali vantaggi fiscali offerti dai fondi immobiliari e nella possibilità di ricorrere all’esperienza gestionale maturata all’interno delle SGR.

4 Banca d’Italia, Relazione annuale sul 2009, 2010, pag. 206, Banca d’Italia, Relazione

annuale sul 2008, 2009, pagg. 238-239, Banca d’Italia, Relazione annuale sul 2006, 2007, pag. 208.

5 Particolarmente rilevante il ricorso ai private placement per il collocamento di quote di fondi immobiliari riservati, soprattutto al fine di non incorrere nella categoria di “fondo a ristretta base partecipativa”, prima penalizzata fiscalmente e ora soppressa dal D.l. 78/2010.

Guido Abate

4

Tabella 2: Evoluzione del mercato italiano dei fondi immobiliari

Fonte: dati Banca d’Italia

Dal 2003 ad oggi, le masse gestite dai fondi immobiliari si sono

quintuplicate, raggiungendo un ammontare di oltre 47,5 miliardi di euro, con tassi di sviluppo decrescenti ma sempre positivi (dal +83,14% del 2004 al +7,74% del 2009), con conseguenti benefici per i margini reddituali.

2003 2004 2005 2006 2007 2008 2009Numero di fondi operativi 18 30 61 118 171 228 267Totale attivo (GAV) 5.141 12.309 18.326 27.248 36.022 42.390 47.563di cui: attivo immobiliare 3.718 10.520 15.215 22.110 30.434 36.791 40.970Indebitamento 573 3.979 6.019 9.890 13.453 16.630 19.527Patrimonio netto (NAV) 4.414 8.084 11.859 16.384 21.496 24.446 26.338Leva finanziaria (1) 1,16 1,52 1,55 1,66 1,68 1,73 1,81Grado di utilizzo della leva finanziaria (2) 22,78% 59,66% 60,91% 63,75% 60,42% 63,65% 67,16%

Numero di fondi operativi 14 19 23 28 29 28 27Totale attivo (GAV) 3.836 6.531 8.057 10.118 10.674 10.127 9.462di cui: attivo immobiliare 2.847 5.105 6.407 7.909 8.864 8.537 7.989Indebitamento 312 1.301 1.797 2.677 2.916 2.939 2.978Patrimonio netto (NAV) 3.435 5.108 6.065 7.217 7.535 6.963 6.292Leva finanziaria (1) 1,12 1,28 1,33 1,40 1,42 1,45 1,50Grado di utilizzo della leva finanziaria 16,37% 38,86% 43,05% 51,61% 51,33% 54,02% 58,54%

Numero di fondi operativi 4 11 36 78 114 156 176Totale attivo (GAV) 1.304 5.778 9.900 13.641 19.762 26.240 31.186di cui: attivo immobiliare 872 5.415 8.472 11.537 16.682 22.665 26.656Indebitamento 261 2.678 4.015 5.311 6.931 9.636 11.789Patrimonio netto (NAV) 979 2.977 5.646 8.023 12.143 15.707 18.170Leva finanziaria (1) 1,33 1,94 1,75 1,70 1,63 1,67 1,72Grado di utilizzo della leva finanziaria 42,81% 80,62% 74,78% 72,33% 65,23% 67,32% 69,76%

Numero di fondi operativi 0 0 2 12 28 44 64Totale attivo (GAV) 0 0 369 3.488 5.622 6.022 6.914di cui: attivo immobiliare 0 0 337 2.664 4.889 5.589 6.325Indebitamento 0 0 207 1.902 3.606 4.056 4.760Patrimonio netto (NAV) 0 0 148 1.144 1.853 1.777 1.877Leva finanziaria (1) 0 0 2,49 3,05 3,03 3,39 3,68

I dati patrimoniali dei fondi sono espressi in milioni di euro.(1) Totale attivo / NAV.(2) Solo fondi immobiliari non speculativi.

Total

eNo

n rise

rvati (

"retai

l")Ri

serva

tiSp

ecula

tivi

Lo sviluppo e le prospettive delle SGR immobiliari italiane

5

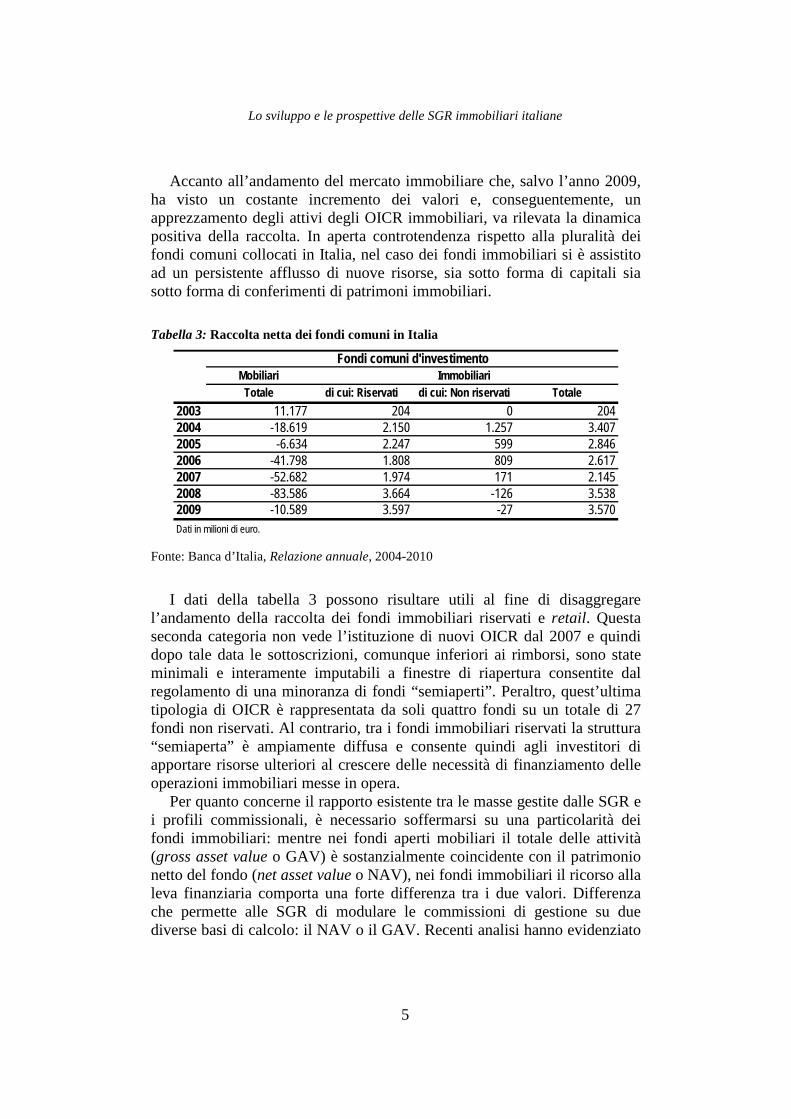

Accanto all’andamento del mercato immobiliare che, salvo l’anno 2009, ha visto un costante incremento dei valori e, conseguentemente, un apprezzamento degli attivi degli OICR immobiliari, va rilevata la dinamica positiva della raccolta. In aperta controtendenza rispetto alla pluralità dei fondi comuni collocati in Italia, nel caso dei fondi immobiliari si è assistito ad un persistente afflusso di nuove risorse, sia sotto forma di capitali sia sotto forma di conferimenti di patrimoni immobiliari. Tabella 3: Raccolta netta dei fondi comuni in Italia

Fonte: Banca d’Italia, Relazione annuale, 2004-2010

I dati della tabella 3 possono risultare utili al fine di disaggregare

l’andamento della raccolta dei fondi immobiliari riservati e retail. Questa seconda categoria non vede l’istituzione di nuovi OICR dal 2007 e quindi dopo tale data le sottoscrizioni, comunque inferiori ai rimborsi, sono state minimali e interamente imputabili a finestre di riapertura consentite dal regolamento di una minoranza di fondi “semiaperti”. Peraltro, quest’ultima tipologia di OICR è rappresentata da soli quattro fondi su un totale di 27 fondi non riservati. Al contrario, tra i fondi immobiliari riservati la struttura “semiaperta” è ampiamente diffusa e consente quindi agli investitori di apportare risorse ulteriori al crescere delle necessità di finanziamento delle operazioni immobiliari messe in opera.

Per quanto concerne il rapporto esistente tra le masse gestite dalle SGR e i profili commissionali, è necessario soffermarsi su una particolarità dei fondi immobiliari: mentre nei fondi aperti mobiliari il totale delle attività (gross asset value o GAV) è sostanzialmente coincidente con il patrimonio netto del fondo (net asset value o NAV), nei fondi immobiliari il ricorso alla leva finanziaria comporta una forte differenza tra i due valori. Differenza che permette alle SGR di modulare le commissioni di gestione su due diverse basi di calcolo: il NAV o il GAV. Recenti analisi hanno evidenziato

MobiliariTotale di cui: Riservati di cui: Non riservati Totale

2003 11.177 204 0 2042004 -18.619 2.150 1.257 3.4072005 -6.634 2.247 599 2.8462006 -41.798 1.808 809 2.6172007 -52.682 1.974 171 2.1452008 -83.586 3.664 -126 3.5382009 -10.589 3.597 -27 3.570

ImmobiliariFondi comuni d'investimento

Dati in milioni di euro.

Guido Abate

6

il più marcato ricorso all’indebitamento nei fondi immobiliari con commissioni di gestione parametrate al GAV, anziché al NAV.6 Ciò potrebbe parzialmente spiegare l’elevato grado di utilizzo della leva finanziaria rispetto al tetto massimo imposto dalla normativa in vigore per i soli fondi non speculativi, che ha raggiunto il 67,16%, come evidenziato in tabella 2.7

Con riguardo all’impatto delle attività dei fondi immobiliari sulle commissioni di performance, va rilevato che la recente espansione dimensionale delle masse gestite può non vedere una diretta e immediata corrispondenza nei ricavi delle SGR: infatti l’investimento immobiliare richiede alcuni anni per poter essere posto a reddito in modo ottimale e generare rendimenti sui quali calcolare le relative commissioni, se previste dal regolamento.

3. La composizione del campione

La successiva analisi è finalizzata alla valutazione della performance, a livello aggregato, delle SGR italiane attive nel real estate. A tal fine, sono state prese in considerazione quelle società che, a fine 2009, avevano in gestione esclusivamente OICR immobiliari. La scelta di limitare la valutazione alle sole SGR specializzate è dovuta in primis alla necessità di ottenere un campione omogeneo nel quale la formazione del reddito, la struttura finanziaria e le peculiarità gestionali siano tipiche della sola gestione di fondi immobiliari e non siano quindi influenzate dalla concomitante presenza di patrimoni in gestione afferenti a diversi settori. Questo ha necessariamente portato all’esclusione di tutte quelle SGR che, accanto a fondi immobiliari, svolgono l’attività di gestione anche di OICR mobiliari o gestioni patrimoniali mobiliari.

All’interno del campione di SGR specializzate è stata effettuata un’ulteriore selezione, allo scopo di ottenere un sottoinsieme rappresentativo. Essendo il settore della real estate finance estremamente

6 M. Biasin, “Regime delle spese e struttura finanziaria dei fondi immobiliari: gli effetti

sul valore delle quote delle management fee”, in R. Delli Santi, S. Mantella S. (a cura di), CapitalMarket e Real estate, 2009 e S. Asdrubali, “Commissioni di gestione e Fondi immobiliari retail”, 2010. I campioni di entrambi gli studi sono composti dai soli fondi immobiliari retail.

7 Banca d’Italia, Regolamento sulla gestione collettiva del risparmio, 2005, Titolo V, Cap. III, Sez. IV, art. 6.2.1. Nel calcolo si è tenuto conto del limite di indebitamento pari al 60% dell’attivo immobiliare e al 20% delle attività non immobiliari, mentre non è stata considerata l’ulteriore possibilità di ricorrere a finanziamenti per un ammontare pari al 10% del valore del NAV, poiché tali finanziamenti devono essere espressamente di durata limitata e al solo scopo di rimborsare gli eventuali riscatti anticipati di quote.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

7

dinamico e in sviluppo, sono presenti società ancora in fase di primo avvio o di crescita iniziale, con profili reddituali e patrimoniali profondamente dissimili da quelli delle società più mature.

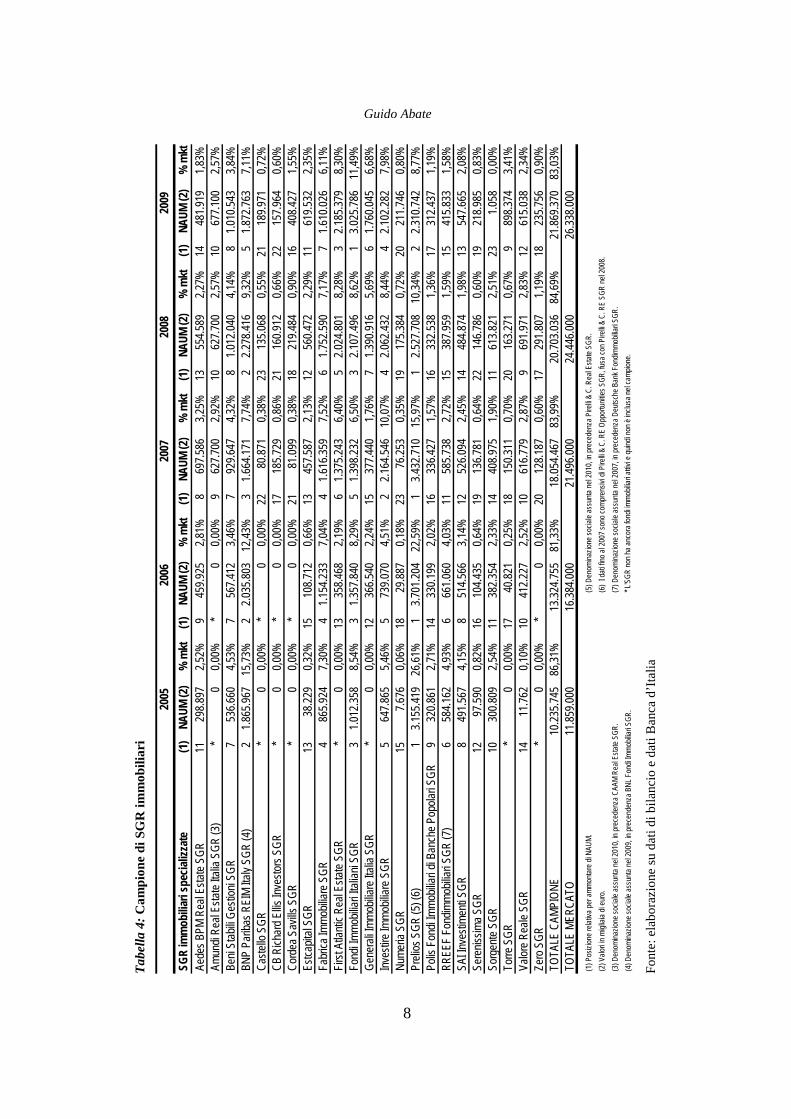

Per queste ragioni, è stata utilizzata come variabile discriminante l’ammontare complessivo dei net asset under management (NAUM) di ciascuna SGR negli esercizi 2007 e 2008, selezionando le prime 23 società di ciascuno dei due anni.8

Mentre le graduatorie hanno subito alcune variazioni al loro interno, la composizione globale delle prime 23 posizioni è risultata costante nel biennio 2007-2008, e tali prime società hanno gestito masse pari rispettivamente al 98,84% e al 97,69% del totale di pertinenza delle sole SGR specializzate. La rappresentatività del campione con riferimento, invece, a tutti i fondi immobiliari esistenti in Italia, gestiti anche da SGR immobiliari non specializzate, è evidenziata dalla tabella 4 e, in ogni anno preso in considerazione, si è sempre attestata al di sopra dell’80%.

8 Normalmente, nell’industria del risparmio gestito si fa riferimento agli asset under

management (AUM), essendo essi sostanzialmente coincidenti con la somma dei NAV di tutti i fondi gestiti da una SGR. In questo caso, invece, è necessario ricorrere ai NAUM, dato il consistente impiego della leva finanziaria da parte dei fondi immobiliari.

8

Guido Abate Ta

bella

4: C

ampi

one

di S

GR

imm

obili

ari

Font

e: e

labo

razi

one

su d

ati d

i bila

ncio

e d

ati B

anca

d’I

talia

SGR

imm

obilia

ri sp

ecial

izzat

e(1

)NA

UM (2

)%

mkt

(1)

NAUM

(2)

% m

kt(1

)NA

UM (2

)%

mkt

(1)

NAUM

(2)

% m

kt(1

)NA

UM (2

)%

mkt

Aede

s BPM

Rea

l Esta

te SG

R11

298.8

972,5

2%9

459.9

252,8

1%8

697.5

863,2

5%13

554.5

892,2

7%14

481.9

191,8

3%Am

undi

Real

Estat

e Ital

ia SG

R (3

)*

00,0

0%*

00,0

0%9

627.7

002,9

2%10

627.7

002,5

7%10

677.1

002,5

7%Be

ni St

abili

Gesti

oni S

GR7

536.6

604,5

3%7

567.4

123,4

6%7

929.6

474,3

2%8

1.012

.040

4,14%

81.0

10.54

33,8

4%BN

P Pa

ribas

REI

M Ita

ly SG

R (4

)2

1.865

.967

15,73

%2

2.035

.803

12,43

%3

1.664

.171

7,74%

22.2

78.41

69,3

2%5

1.872

.763

7,11%

Caste

llo S

GR*

00,0

0%*

00,0

0%22

80.87

10,3

8%23

135.0

680,5

5%21

189.9

710,7

2%CB

Rich

ard E

llis In

vesto

rs SG

R*

00,0

0%*

00,0

0%17

185.7

290,8

6%21

160.9

120,6

6%22

157.9

640,6

0%Co

rdea

Sav

ills S

GR*

00,0

0%*

00,0

0%21

81.09

90,3

8%18

219.4

840,9

0%16

408.4

271,5

5%Es

tcapit

al SG

R13

38.22

90,3

2%15

108.7

120,6

6%13

457.5

872,1

3%12

560.4

722,2

9%11

619.5

322,3

5%Fa

brica

Immo

biliar

e SGR

486

5.924

7,30%

41.1

54.23

37,0

4%4

1.616

.359

7,52%

61.7

52.59

07,1

7%7

1.610

.026

6,11%

First

Atlan

tic R

eal E

state

SGR

*0

0,00%

1335

8.468

2,19%

61.3

75.24

36,4

0%5

2.024

.801

8,28%

32.1

85.37

98,3

0%Fo

ndi Im

mobil

iari It

alian

i SGR

31.0

12.35

88,5

4%3

1.357

.840

8,29%

51.3

98.23

26,5

0%3

2.107

.496

8,62%

13.0

25.78

611

,49%

Gene

rali I

mmob

iliare

Italia

SGR

*0

0,00%

1236

6.540

2,24%

1537

7.440

1,76%

71.3

90.91

65,6

9%6

1.760

.045

6,68%

Inves

tire Im

mobil

iare S

GR5

647.8

655,4

6%5

739.0

704,5

1%2

2.164

.546

10,07

%4

2.062

.432

8,44%

42.1

02.28

27,9

8%Nu

meria

SGR

157.6

760,0

6%18

29.88

70,1

8%23

76.25

30,3

5%19

175.3

840,7

2%20

211.7

460,8

0%Pr

elios

SGR

(5) (

6)1

3.155

.419

26,61

%1

3.701

.204

22,59

%1

3.432

.710

15,97

%1

2.527

.708

10,34

%2

2.310

.742

8,77%

Polis

Fon

di Im

mobil

iari d

i Ban

che P

opola

ri SGR

932

0.861

2,71%

1433

0.199

2,02%

1633

6.427

1,57%

1633

2.538

1,36%

1731

2.437

1,19%

RREE

F Fo

ndim

mobil

iari S

GR (7

)6

584.1

624,9

3%6

661.0

604,0

3%11

585.7

382,7

2%15

387.9

591,5

9%15

415.8

331,5

8%SA

I Inve

stime

nti S

GR8

491.5

674,1

5%8

514.5

663,1

4%12

526.0

942,4

5%14

484.8

741,9

8%13

547.6

652,0

8%Se

renis

sima S

GR12

97.59

00,8

2%16

104.4

350,6

4%19

136.7

810,6

4%22

146.7

860,6

0%19

218.9

850,8

3%So

rgen

te SG

R10

300.8

092,5

4%11

382.3

542,3

3%14

408.9

751,9

0%11

613.8

212,5

1%23

1.058

0,00%

Torre

SGR

*0

0,00%

1740

.821

0,25%

1815

0.311

0,70%

2016

3.271

0,67%

989

8.374

3,41%

Valor

e Rea

le SG

R14

11.76

20,1

0%10

412.2

272,5

2%10

616.7

792,8

7%9

691.9

712,8

3%12

615.0

382,3

4%Ze

ro S

GR*

00,0

0%*

00,0

0%20

128.1

870,6

0%17

291.8

071,1

9%18

235.7

560,9

0%TO

TALE

CAM

PION

E10

.235.7

4586

,31%

13.32

4.755

81,33

%18

.054.4

6783

,99%

20.70

3.036

84,69

%21

.869.3

7083

,03%

TOTA

LE M

ERCA

TO11

.859.0

0016

.384.0

0021

.496.0

0024

.446.0

0026

.338.0

00(1

) Pos

izion

e rela

tiva p

er am

monta

re di

NAU

M.(5

) Den

omina

zione

socia

le as

sunta

nel 2

010,

in pr

eced

enza

Pire

lli &

C. R

eal E

state

SGR.

(2) V

alori i

n migl

iaia d

i eur

o.(6

) I d

ati fin

o al 2

007 s

ono c

ompr

ensiv

i di P

irelli

& C.

RE

Oppo

rtunit

ies S

GR, fu

sa co

n Pire

lli &

C. R

E SG

R ne

l 200

8.(3

) Den

omina

zione

socia

le as

sunta

nel 2

010,

in pr

eced

enza

CAA

M Re

al Es

tate S

GR.

(7) D

enom

inazio

ne so

ciale

assu

nta ne

l 200

7, in

prec

eden

za D

eutsc

he B

ank F

ondim

mobil

iari S

GR.

(4) D

enom

inazio

ne so

ciale

assu

nta ne

l 200

9, in

prec

ende

nza B

NL F

ondi

Immo

biliar

i SGR

.

2007

* L'S

GR no

n ha a

ncor

a fon

di im

mobil

iari a

ttivi e

quind

i non

è inc

lusa n

el ca

mpion

e.

2005

2008

2009

2006

Lo sviluppo e le prospettive delle SGR immobiliari italiane

9

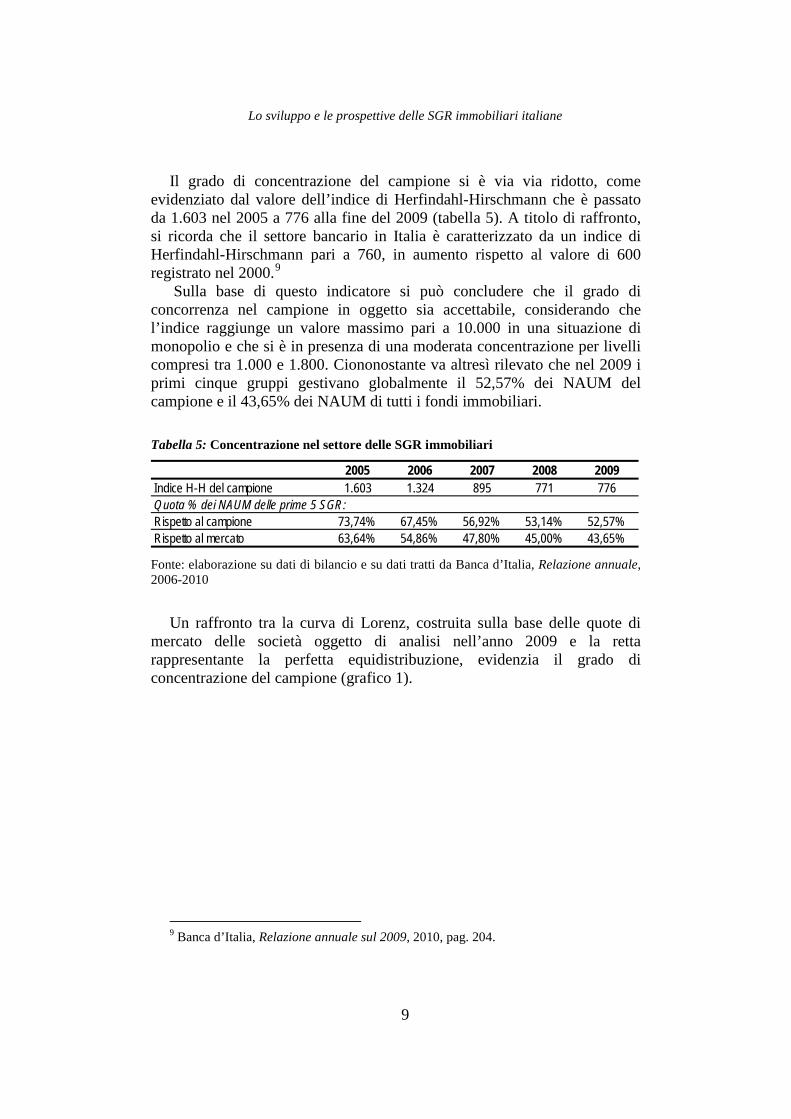

Il grado di concentrazione del campione si è via via ridotto, come evidenziato dal valore dell’indice di Herfindahl-Hirschmann che è passato da 1.603 nel 2005 a 776 alla fine del 2009 (tabella 5). A titolo di raffronto, si ricorda che il settore bancario in Italia è caratterizzato da un indice di Herfindahl-Hirschmann pari a 760, in aumento rispetto al valore di 600 registrato nel 2000.9

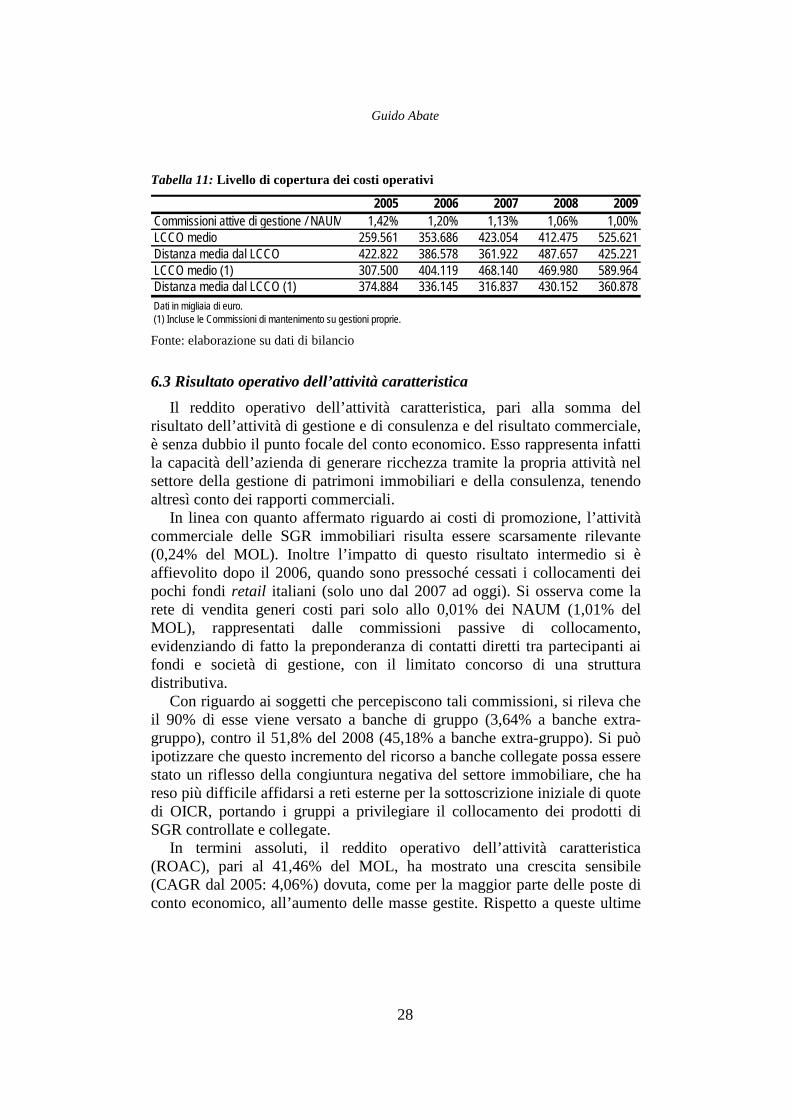

Sulla base di questo indicatore si può concludere che il grado di concorrenza nel campione in oggetto sia accettabile, considerando che l’indice raggiunge un valore massimo pari a 10.000 in una situazione di monopolio e che si è in presenza di una moderata concentrazione per livelli compresi tra 1.000 e 1.800. Ciononostante va altresì rilevato che nel 2009 i primi cinque gruppi gestivano globalmente il 52,57% dei NAUM del campione e il 43,65% dei NAUM di tutti i fondi immobiliari.

Tabella 5: Concentrazione nel settore delle SGR immobiliari

2005 2006 2007 2008 2009Indice H-H del campione 1.603 1.324 895 771 776Quota % dei NAUM delle prime 5 SGR:Rispetto al campione 73,74% 67,45% 56,92% 53,14% 52,57%Rispetto al mercato 63,64% 54,86% 47,80% 45,00% 43,65% Fonte: elaborazione su dati di bilancio e su dati tratti da Banca d’Italia, Relazione annuale, 2006-2010

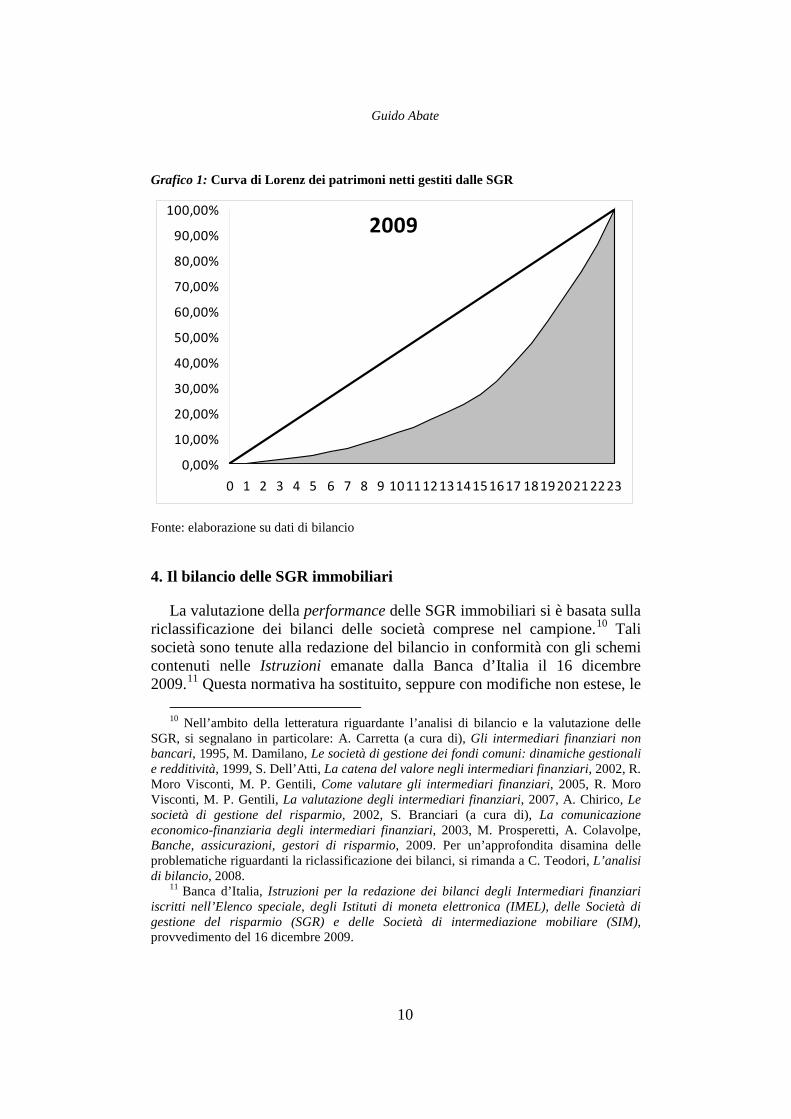

Un raffronto tra la curva di Lorenz, costruita sulla base delle quote di mercato delle società oggetto di analisi nell’anno 2009 e la retta rappresentante la perfetta equidistribuzione, evidenzia il grado di concentrazione del campione (grafico 1).

9 Banca d’Italia, Relazione annuale sul 2009, 2010, pag. 204.

Guido Abate

10

Grafico 1: Curva di Lorenz dei patrimoni netti gestiti dalle SGR

2009

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

0 1 2 3 4 5 6 7 8 9 1011121314151617 181920212223

Fonte: elaborazione su dati di bilancio

4. Il bilancio delle SGR immobiliari

La valutazione della performance delle SGR immobiliari si è basata sulla riclassificazione dei bilanci delle società comprese nel campione.10 Tali società sono tenute alla redazione del bilancio in conformità con gli schemi contenuti nelle Istruzioni emanate dalla Banca d’Italia il 16 dicembre 2009.11

10 Nell’ambito della letteratura riguardante l’analisi di bilancio e la valutazione delle

SGR, si segnalano in particolare: A. Carretta (a cura di), Gli intermediari finanziari non bancari, 1995, M. Damilano, Le società di gestione dei fondi comuni: dinamiche gestionali e redditività, 1999, S. Dell’Atti, La catena del valore negli intermediari finanziari, 2002, R. Moro Visconti, M. P. Gentili, Come valutare gli intermediari finanziari, 2005, R. Moro Visconti, M. P. Gentili, La valutazione degli intermediari finanziari, 2007, A. Chirico, Le società di gestione del risparmio, 2002, S. Branciari (a cura di), La comunicazione economico-finanziaria degli intermediari finanziari, 2003, M. Prosperetti, A. Colavolpe, Banche, assicurazioni, gestori di risparmio, 2009. Per un’approfondita disamina delle problematiche riguardanti la riclassificazione dei bilanci, si rimanda a C. Teodori, L’analisi di bilancio, 2008.

Questa normativa ha sostituito, seppure con modifiche non estese, le

11 Banca d’Italia, Istruzioni per la redazione dei bilanci degli Intermediari finanziari iscritti nell’Elenco speciale, degli Istituti di moneta elettronica (IMEL), delle Società di gestione del risparmio (SGR) e delle Società di intermediazione mobiliare (SIM), provvedimento del 16 dicembre 2009.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

11

Istruzioni emanate con Provvedimento del 14 febbraio 2006,12

Il passaggio alle Istruzioni del 2006 aveva comportato l’adozione dei principi contabili internazionali IAS/IFRS, in conformità con il Regolamento CE 1606/2002 (recepito nell’ordinamento italiano con il D.Lgs. 38/2005), rivedendo completamente gli schemi di bilancio e l’informativa contenuta nella nota integrativa. Per questa ragione, non essendo le poste contabili pre-2006 perfettamente comparabili con quelle successive, la presente analisi è stata limitata agli esercizi 2005-2009, ricostruendo i dati del 2005 sulla base degli schemi comparativi riportati nel bilancio 2006.

mentre precedentemente le SGR erano sottoposte alle norme del D.Lgs. 87/1992 e del Provvedimento della Banca d’Italia del 31 luglio 1992, che di fatto imponevano una sostanziale omologazione con gli altri intermediari finanziari.

Con riguardo all’entrata in vigore dei principi contabili internazionali, nello stato patrimoniale si è assistito ad una classificazione delle attività finanziarie più analitica, in linea con lo IAS 39. Il conto economico, che dalla forma a sezioni contrapposte è passato al formato scalare, ha visto l’introduzione di una maggiore attenzione ai risultati della gestione finanziaria.

Se l’applicazione dei principi contabili internazionali risulta particolarmente significativa e utile ai fini di un’efficace analisi dei bilanci di intermediari finanziari orientati al margine da plusvalenze o che, per lo meno, assumano in conto proprio rilevanti posizioni su strumenti finanziari, essa appare meno in grado di rappresentare il modello di economicità delle SGR. La loro attività economica primaria è costituita infatti dalla gestione di patrimoni di terzi e dalla attività di consulenza, sia in campo mobiliare sia immobiliare (servizio quest’ultimo esclusivo delle SGR immobiliari): si tratta quindi di business atti a generare ricavi commissionali che, nello schema di conto economico adottato, non vengono ulteriormente specificati, rimandando per un’analisi più dettagliata alla sola nota integrativa.13

12 Banca d’Italia, Istruzioni per la redazione dei bilanci degli Intermediari finanziari

iscritti nell’Elenco speciale, degli Istituti di moneta elettronica (IMEL), delle Società di gestione del risparmio (SGR) e delle Società di intermediazione mobiliare (SIM), provvedimento del 14 febbraio 2006.

13 Banca d’Italia, Regolamento sulla gestione collettiva del risparmio, 2005, Titolo II, Cap. III, art. 5.

Guido Abate

12

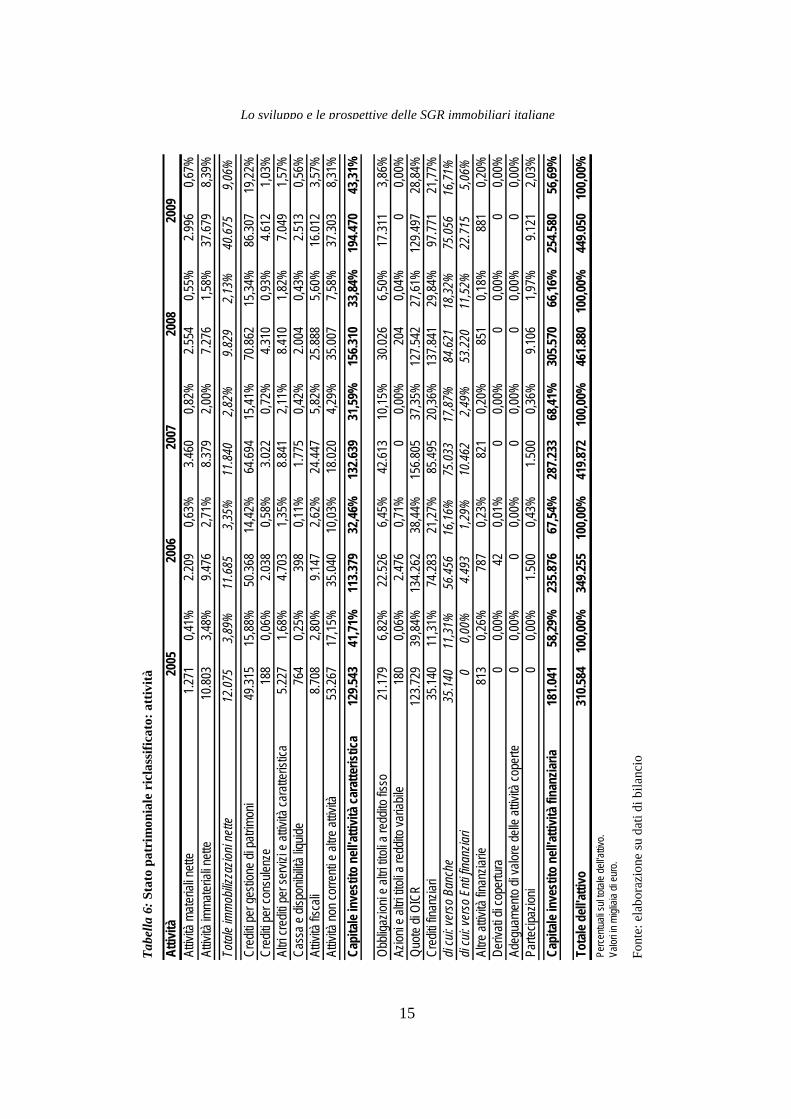

5. La struttura patrimoniale delle SGR

5.1 Attivo di stato patrimoniale In relazione all’attivo di stato patrimoniale, poiché le SGR non esercitano

alcuna attività creditizia, la tipica riclassificazione delle poste attive di bilancio sulla base della loro liquidabilità e onerosità non sarebbe risultata particolarmente significativa. Per questa ragione, si è preferito raggruppare le attività secondo il criterio funzionale, suddividendole tra le due principali macrocategorie: attività caratteristica e attività finanziaria (tabella 6). Tuttavia la distinzione tra le due pertinenze gestionali non è così netta come potrebbe essere ipotizzato, in quanto circa la metà delle attività finanziarie è costituita da quote di OICR sottoscritte dalle SGR stesse. Questa forma di investimento può non essere puramente legata a libere scelte del management della società volte all’incremento del margine della gestione finanziaria, bensì a prescrizioni regolamentari. La Banca d’Italia ha infatti stabilito l’obbligo per le SGR di sottoscrivere il 2% del NAV iniziale degli OICR chiusi non riservati, se questo è inferiore ai 150 milioni di euro, mentre per la parte di patrimonio netto eccedente la percentuale è ridotta all’1%.14

Nonostante questa norma, nel campione è stato evidenziato come anche SGR che non hanno costituito fondi retail possiedano, seppure in misura minore, quote di OICR propri tra le rispettive attività finanziarie. Potrebbe trattarsi, come già esposto, di una libera scelta della società, ma può altresì ritenersi che siano il risultato di impegni contrattuali tra l’SGR e i sottoscrittori di fondi riservati, i quali, per rafforzare le proprie tutele, abbiano richiesto al gestore di condividere con loro parte dell’investimento, esattamente come spesso avviene nel settore dei fondi speculativi.

La ratio di tale norma risiede nella tutela degli investitori non professionali: l’SGR è tenuta ad allocare risorse proprie nello stesso fondo collocato presso i risparmiatori, con i quali, quindi, condivide i relativi rischi.

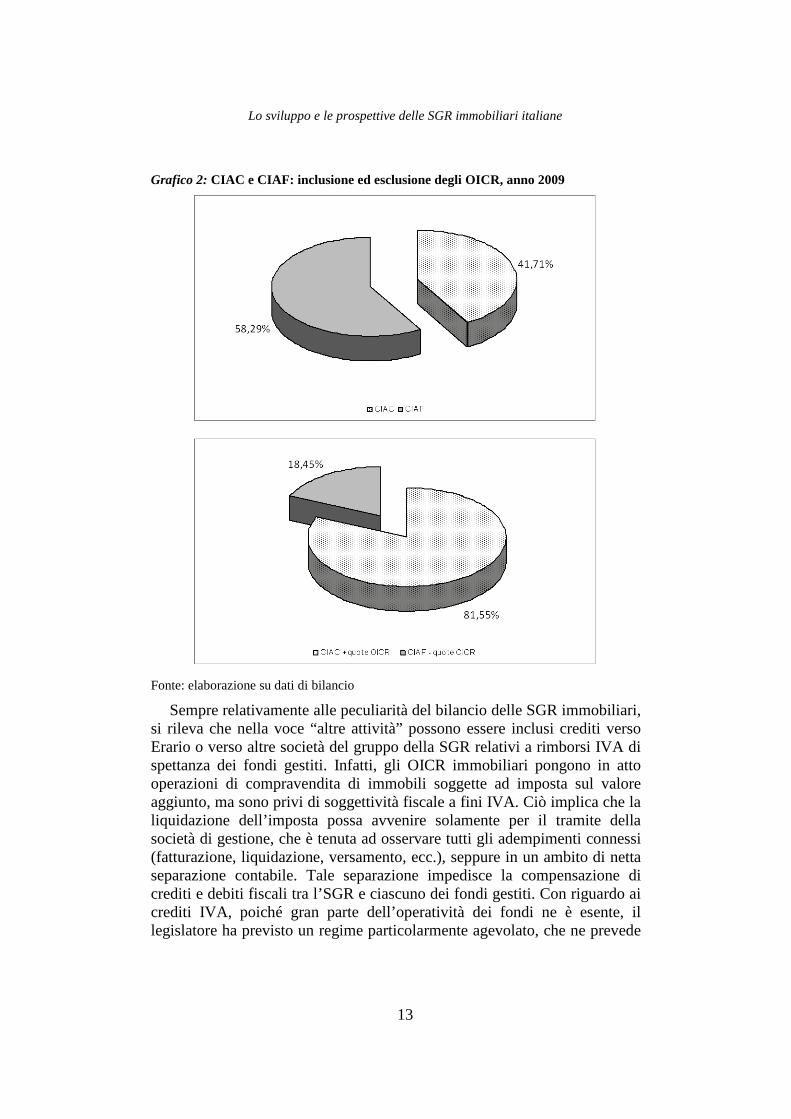

Risulta quindi evidente che, a seconda di come si considerino le quote di fondi, la suddivisione del capitale investito può assumere proporzioni relative piuttosto differenti (grafico 2). Per questa ragione, nel prosieguo dell’analisi alcuni degli indici di bilancio, nel cui calcolo siano compresi il capitale investito nell’attività caratteristica (CIAC) o il capitale investito nell’attività finanziaria (CIAF), verranno indicati in doppia versione: con e senza gli OICR detenuti nel portafoglio finanziario.

14 Nel caso in cui le attività di promozione e gestione siano svolte da SGR distinte,

ciascuna delle due società è tenuta a sottoscrivere una percentuale pari alla metà di quelle indicate. Banca d’Italia, Regolamento sulla gestione collettiva del risparmio, 2005, Titolo II, Cap. V, Sez. IV, art. 1.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

13

Grafico 2: CIAC e CIAF: inclusione ed esclusione degli OICR, anno 2009

Fonte: elaborazione su dati di bilancio

Sempre relativamente alle peculiarità del bilancio delle SGR immobiliari, si rileva che nella voce “altre attività” possono essere inclusi crediti verso Erario o verso altre società del gruppo della SGR relativi a rimborsi IVA di spettanza dei fondi gestiti. Infatti, gli OICR immobiliari pongono in atto operazioni di compravendita di immobili soggette ad imposta sul valore aggiunto, ma sono privi di soggettività fiscale a fini IVA. Ciò implica che la liquidazione dell’imposta possa avvenire solamente per il tramite della società di gestione, che è tenuta ad osservare tutti gli adempimenti connessi (fatturazione, liquidazione, versamento, ecc.), seppure in un ambito di netta separazione contabile. Tale separazione impedisce la compensazione di crediti e debiti fiscali tra l’SGR e ciascuno dei fondi gestiti. Con riguardo ai crediti IVA, poiché gran parte dell’operatività dei fondi ne è esente, il legislatore ha previsto un regime particolarmente agevolato, che ne prevede

Guido Abate

14

il rimborso entro sei mesi dalla dichiarazione annuale oppure la piena compensabilità di crediti IVA con eventuali altri debiti verso l’Erario.15

Relativamente alla composizione dell’attivo di stato patrimoniale, risalta la notevole crescita delle attività immateriali, sia in termini assoluti (oltre trenta milioni di euro, rispetto ad un ammontare nel 2008 di circa sette milioni) sia in percentuale sul totale di bilancio (+6,82%). Tale variazione è totalmente attribuibile all’acquisizione del ramo d’azienda di Pioneer Investment Management SGR specializzato nella gestione di fondi immobiliari da parte di una SGR inclusa nel campione. La società ha infatti iscritto in bilancio il relativo avviamento, provocando un aumento delle immobilizzazioni immateriali. Al netto di questa operazione, le immobilizzazioni immateriali del campione sarebbero risultate sostanzialmente in linea con l’esercizio 2008.

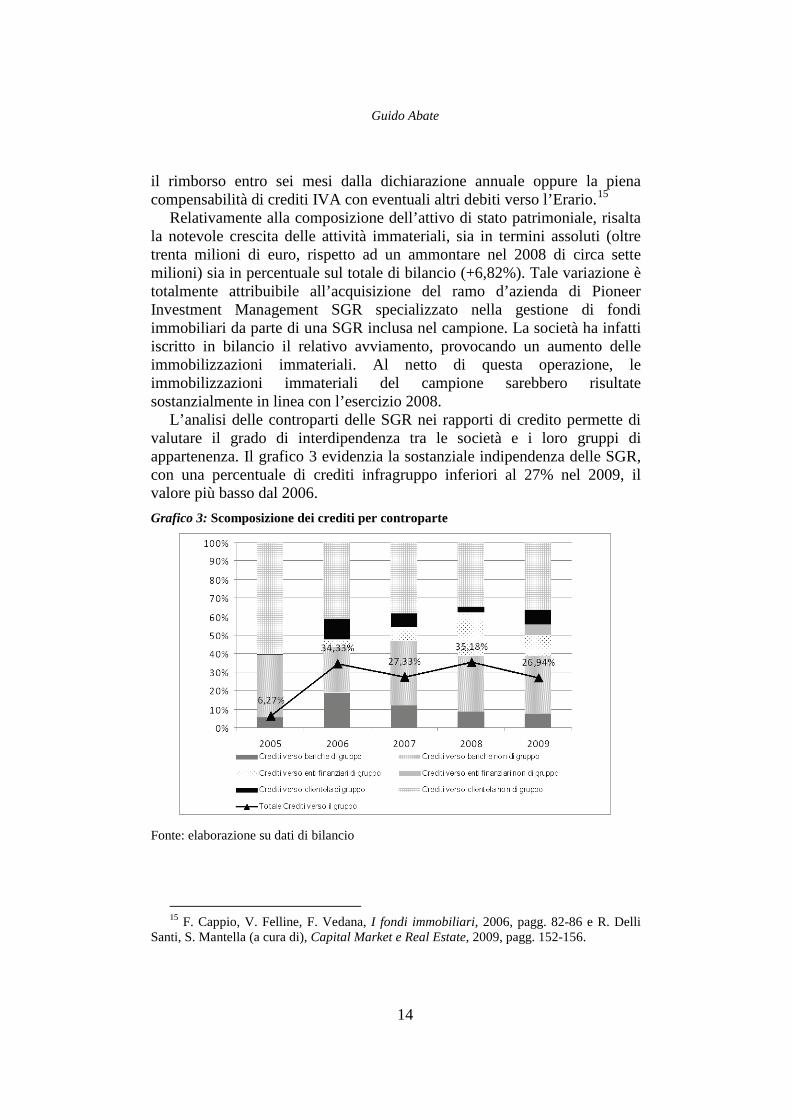

L’analisi delle controparti delle SGR nei rapporti di credito permette di valutare il grado di interdipendenza tra le società e i loro gruppi di appartenenza. Il grafico 3 evidenzia la sostanziale indipendenza delle SGR, con una percentuale di crediti infragruppo inferiori al 27% nel 2009, il valore più basso dal 2006. Grafico 3: Scomposizione dei crediti per controparte

Fonte: elaborazione su dati di bilancio

15 F. Cappio, V. Felline, F. Vedana, I fondi immobiliari, 2006, pagg. 82-86 e R. Delli

Santi, S. Mantella (a cura di), Capital Market e Real Estate, 2009, pagg. 152-156.

15

Lo sviluppo e le prospettive delle SGR immobiliari italiane

Tabe

lla 6

: Sta

to p

atri

mon

iale

ric

lass

ifica

to: a

ttiv

ità

Font

e: e

labo

razi

one

su d

ati d

i bila

ncio

Attiv

itàAt

tività

mate

riali n

ette

1.271

0,41%

2.209

0,63%

3.460

0,82%

2.554

0,55%

2.996

0,67%

Attiv

ità im

mater

iali n

ette

10.80

33,4

8%9.4

762,7

1%8.3

792,0

0%7.2

761,5

8%37

.679

8,39%

Tota

le im

mob

ilizza

zioni

nette

12.0

753,

89%

11.6

853,

35%

11.8

402,

82%

9.82

92,

13%

40.6

759,

06%

Cred

iti pe

r ges

tione

di pa

trimon

i49

.315

15,88

%50

.368

14,42

%64

.694

15,41

%70

.862

15,34

%86

.307

19,22

%Cr

editi

per c

onsu

lenze

188

0,06%

2.038

0,58%

3.022

0,72%

4.310

0,93%

4.612

1,03%

Altri

credit

i per

servi

zi e a

ttività

cara

tteris

tica

5.227

1,68%

4.703

1,35%

8.841

2,11%

8.410

1,82%

7.049

1,57%

Cass

a e di

spon

ibilità

liquid

e76

40,2

5%39

80,1

1%1.7

750,4

2%2.0

040,4

3%2.5

130,5

6%At

tività

fisca

li8.7

082,8

0%9.1

472,6

2%24

.447

5,82%

25.88

85,6

0%16

.012

3,57%

Attiv

ità no

n cor

renti

e alt

re at

tività

53.26

717

,15%

35.04

010

,03%

18.02

04,2

9%35

.007

7,58%

37.30

38,3

1%Ca

pita

le in

vest

ito n

ell'at

tività

cara

tteris

tica

129.5

4341

,71%

113.3

7932

,46%

132.6

3931

,59%

156.3

1033

,84%

194.4

7043

,31%

Obbli

gazio

ni e a

ltri tit

oli a

redd

ito fis

so21

.179

6,82%

22.52

66,4

5%42

.613

10,15

%30

.026

6,50%

17.31

13,8

6%Az

ioni e

altri

titoli a

redd

ito va

riabil

e18

00,0

6%2.4

760,7

1%0

0,00%

204

0,04%

00,0

0%Qu

ote di

OIC

R12

3.729

39,84

%13

4.262

38,44

%15

6.805

37,35

%12

7.542

27,61

%12

9.497

28,84

%Cr

editi

finan

ziari

35.14

011

,31%

74.28

321

,27%

85.49

520

,36%

137.8

4129

,84%

97.77

121

,77%

di cu

i: ver

so B

anch

e35

.140

11,3

1%56

.456

16,1

6%75

.033

17,8

7%84

.621

18,3

2%75

.056

16,7

1%di

cui: v

erso

Ent

i fina

nziar

i0

0,00

%4.

493

1,29

%10

.462

2,49

%53

.220

11,5

2%22

.715

5,06

%Al

tre at

tività

finan

ziarie

813

0,26%

787

0,23%

821

0,20%

851

0,18%

881

0,20%

Deriv

ati di

cope

rtura

00,0

0%42

0,01%

00,0

0%0

0,00%

00,0

0%Ad

egua

mento

di va

lore d

elle a

ttività

cope

rte0

0,00%

00,0

0%0

0,00%

00,0

0%0

0,00%

Parte

cipaz

ioni

00,0

0%1.5

000,4

3%1.5

000,3

6%9.1

061,9

7%9.1

212,0

3%Ca

pita

le in

vest

ito n

ell'at

tività

fina

nziar

ia18

1.041

58,29

%23

5.876

67,54

%28

7.233

68,41

%30

5.570

66,16

%25

4.580

56,69

%

Tota

le de

ll'atti

vo31

0.584

100,0

0%34

9.255

100,0

0%41

9.872

100,0

0%46

1.880

100,0

0%44

9.050

100,0

0%Pe

rcentu

ali su

l total

e dell

'attiv

o.Va

lori in

migl

iaia d

i eur

o.

2009

2005

2006

2007

2008

Guido Abate

16

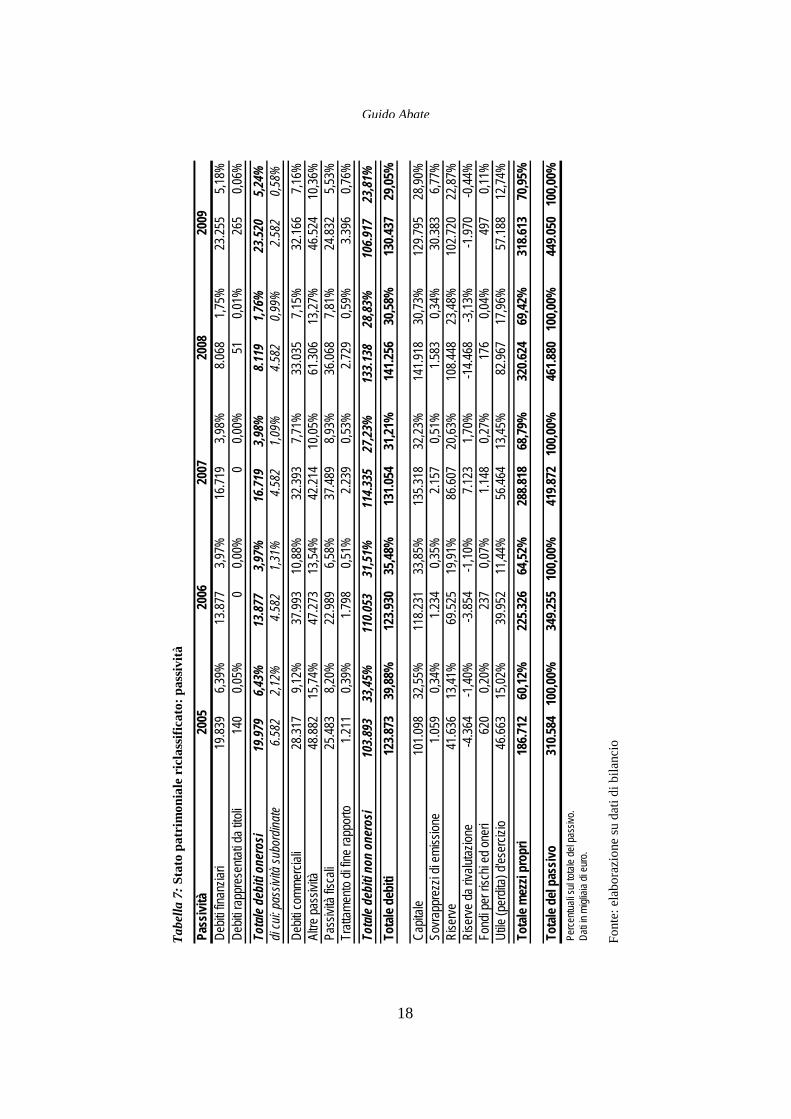

5.2 Passivo di stato patrimoniale Allo scopo di effettuare la riclassificazione del passivo di stato

patrimoniale si è ricorso alla distinzione tra debiti onerosi e non onerosi, non essendo possibile suddividere le passività per grado di esigibilità, a causa dell’assenza di informazioni al riguardo in nota integrativa (tabella 7). A differenza delle poste dell’attivo, questa sezione non presenta rilevanti peculiarità, fatta salva la voce “altre passività”, che può includere debiti verso l’Erario per imposte (in particolare l’IVA), in modo speculare a quanto già esposto con riguardo alle altre attività.

Come per l’attivo, anche il passivo non mostra sostanziali variazioni nella sua composizione negli anni presi in esame, se si eccettua una temporanea flessione dei debiti finanziari nel 2008 (dal 3,98% del totale nel 2007 all’1,75% l’anno dopo), completamente riassorbita nel 2009 (5,18% del totale).

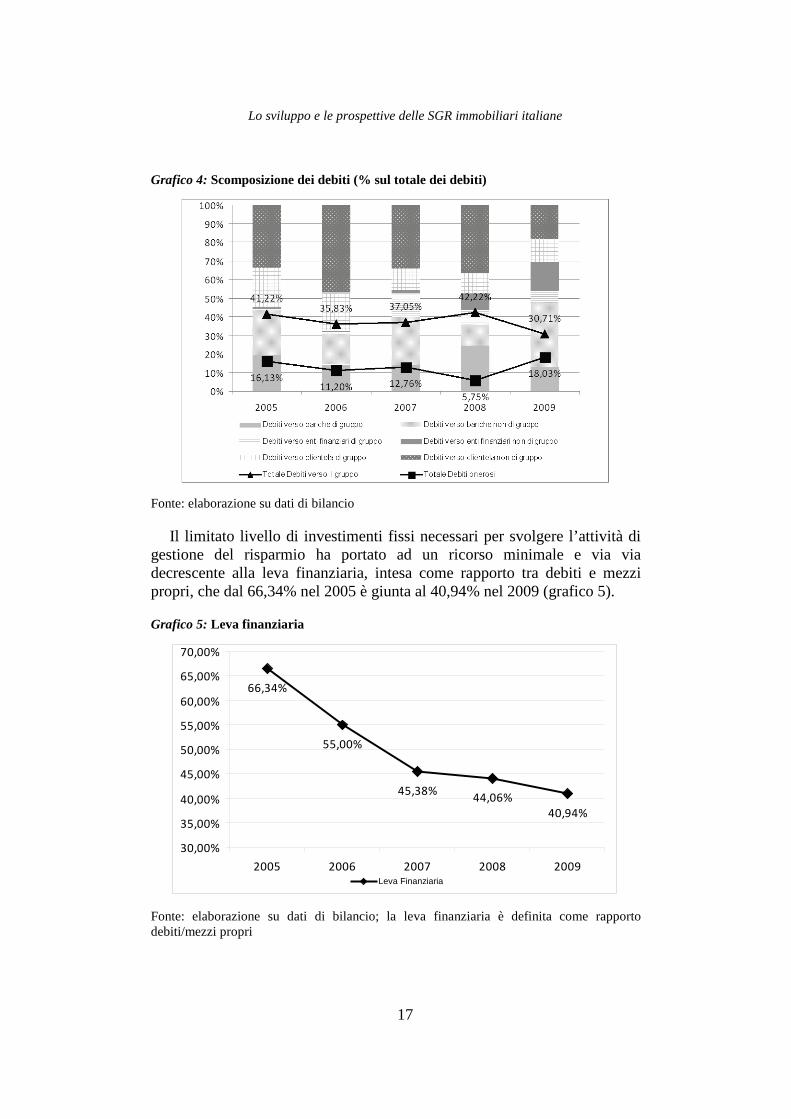

Per valutare l’autonomia delle SGR immobiliari rispetto al gruppo di appartenenza, risulta utile l’analisi delle fonti di finanziamento (grafico 4). In primo luogo, la scomposizione dei debiti per controparte evidenzia una situazione di relativa indipendenza dal gruppo di appartenenza dell’SGR solo a partire dall’ultimo esercizio (debiti infragruppo: 30,71%). Inoltre, si assiste ad una sostanziale crescita della percentuale di indebitamento verso il sistema bancario (pari al 47,27% del totale), in particolare verso gruppi non legati alle SGR da rapporti di controllo (34,55%). Questo aumento si è riflesso in un contemporaneo incremento dei debiti onerosi (pari al 18,03% nel 2009), la cui causa può essere ravvisata nel minore ricorso a fonti di finanziamento infragruppo.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

17

Grafico 4: Scomposizione dei debiti (% sul totale dei debiti)

Fonte: elaborazione su dati di bilancio

Il limitato livello di investimenti fissi necessari per svolgere l’attività di gestione del risparmio ha portato ad un ricorso minimale e via via decrescente alla leva finanziaria, intesa come rapporto tra debiti e mezzi propri, che dal 66,34% nel 2005 è giunta al 40,94% nel 2009 (grafico 5).

Grafico 5: Leva finanziaria

66,34%

55,00%

45,38% 44,06%40,94%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

2005 2006 2007 2008 2009Leva Finanziaria

Fonte: elaborazione su dati di bilancio; la leva finanziaria è definita come rapporto debiti/mezzi propri

18

Guido Abate

Pass

ività

Debit

i fina

nziar

i19

.839

6,39%

13.87

73,9

7%16

.719

3,98%

8.068

1,75%

23.25

55,1

8%De

biti ra

ppre

senta

ti da t

itoli

140

0,05%

00,0

0%0

0,00%

510,0

1%26

50,0

6%To

tale

debi

ti on

eros

i19

.979

6,43%

13.87

73,9

7%16

.719

3,98%

8.119

1,76%

23.52

05,2

4%di

cui: p

assiv

ità su

bord

inate

6.58

22,

12%

4.58

21,

31%

4.58

21,

09%

4.58

20,

99%

2.58

20,

58%

Debit

i com

merci

ali28

.317

9,12%

37.99

310

,88%

32.39

37,7

1%33

.035

7,15%

32.16

67,1

6%Al

tre pa

ssivi

tà48

.882

15,74

%47

.273

13,54

%42

.214

10,05

%61

.306

13,27

%46

.524

10,36

%Pa

ssivi

tà fis

cali

25.48

38,2

0%22

.989

6,58%

37.48

98,9

3%36

.068

7,81%

24.83

25,5

3%Tr

attam

ento

di fin

e rap

porto

1.211

0,39%

1.798

0,51%

2.239

0,53%

2.729

0,59%

3.396

0,76%

Tota

le de

biti

non

oner

osi

103.8

9333

,45%

110.0

5331

,51%

114.3

3527

,23%

133.1

3828

,83%

106.9

1723

,81%

Tota

le de

biti

123.8

7339

,88%

123.9

3035

,48%

131.0

5431

,21%

141.2

5630

,58%

130.4

3729

,05%

Capit

ale10

1.098

32,55

%11

8.231

33,85

%13

5.318

32,23

%14

1.918

30,73

%12

9.795

28,90

%So

vrapp

rezz

i di e

miss

ione

1.059

0,34%

1.234

0,35%

2.157

0,51%

1.583

0,34%

30.38

36,7

7%Ri

serve

41.63

613

,41%

69.52

519

,91%

86.60

720

,63%

108.4

4823

,48%

102.7

2022

,87%

Rise

rve da

rivalu

tazion

e-4

.364

-1,40

%-3

.854

-1,10

%7.1

231,7

0%-1

4.468

-3,13

%-1

.970

-0,44

%Fo

ndi p

er ris

chi e

d one

ri62

00,2

0%23

70,0

7%1.1

480,2

7%17

60,0

4%49

70,1

1%Ut

ile (p

erdit

a) d'

eser

cizio

46.66

315

,02%

39.95

211

,44%

56.46

413

,45%

82.96

717

,96%

57.18

812

,74%

Tota

le m

ezzi

prop

ri18

6.712

60,12

%22

5.326

64,52

%28

8.818

68,79

%32

0.624

69,42

%31

8.613

70,95

%

Tota

le de

l pas

sivo

310.5

8410

0,00%

349.2

5510

0,00%

419.8

7210

0,00%

461.8

8010

0,00%

449.0

5010

0,00%

Perce

ntuali

sul to

tale d

el pa

ssivo

.Da

ti in m

igliai

a di e

uro.

2009

2005

2006

2007

2008

Tabe

lla 7

: Sta

to p

atri

mon

iale

ric

lass

ifica

to: p

assiv

ità

Font

e: e

labo

razi

one

su d

ati d

i bila

ncio

Lo sviluppo e le prospettive delle SGR immobiliari italiane

19

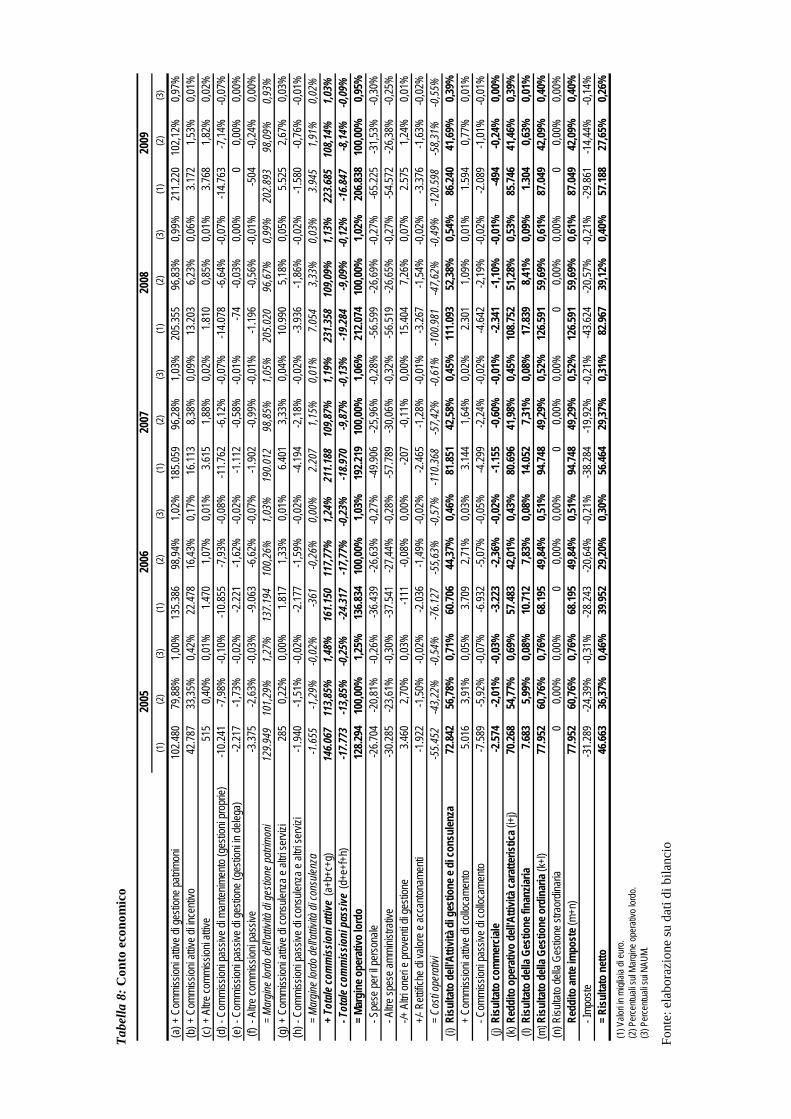

6. Le dinamiche economiche e finanziarie delle SGR

Il conto economico delle SGR, secondo lo schema definito dalle Istru-zioni della Banca d’Italia, è rappresentato in forma scalare ed evidenzia la rilevanza del margine commissionale, escludendo il margine di interesse dai risultati intermedi.16

Per questa ragione si è scelto di ricorrere alla riclassificazione del conto economico a ricavi e costo del venduto (tabella 8), evidenziando i risultati intermedi e prestando attenzione al loro raccordo con l’attivo di stato patri-moniale (tabella 6) nell’ottica del successivo calcolo dei relativi quozienti di bilancio. Questo schema è peraltro in sostanziale accordo con il modello utilizzato dalla Banca d’Italia nella Relazione annuale, anche se in questa sede si è esposta una tassonomia più specifica.

Se tale scelta dei primi margini può risultare utile per la valutazione delle SGR, la configurazione proposta dall’autorità di vigilanza relativamente ai risultati successivi appare invece insoddisfacente. Lo schema di conto economico evidenzia infatti il margine di intermediazione che, nel caso delle SGR, rappresenta il risultato di gestioni nettamente di-stinte, quali l’attività di asset management e la gestione finanziaria. Tale se-ria limitazione è strettamente legata al modello di business delle SGR, per le quali i redditi derivanti da attività finanziarie non rappresentano la base dell’attività economica, bensì sono ancillari rispetto alla gestione collettiva di patrimoni di terzi, differenziandole in questo dagli altri intermediari fi-nanziari, con la parziale eccezione delle SIM di gestione e di consulenza.

Più in dettaglio, la riclassificazione qui proposta suddivide l’attività ca-ratteristica delle SGR in due sottogestioni: attività di gestione e di consu-lenza e attività commerciale. Lo scopo di questa distinzione è quello di va-lutare le società di gestione del risparmio distinguendo, da un lato, le dina-miche economiche tipiche dell’asset management, strettamente legate all’ammontare dei NAUM e alla struttura organizzativa interna dell’SGR, e, dall’altro lato, l’attività di collocamento dei prodotti, maggiormente volatile, specie nel settore immobiliare, e legata ai cicli di mercato.

Nella tabella 8 tutte le poste di bilancio sono affiancate dal loro rapporto percentuale con il margine operativo lordo (MOL) e con i NAUM. Il ricorso a quest’ultimo denominatore è necessario per comprendere quali siano i driver delle politiche di prezzo decise dalle SGR: essendo i ricavi costituiti in massima parte da commissioni parametrate alle masse gestite, è chiaro che tutti i costi devono essere rapportati alla medesima quantità al fine di determinarne l’incidenza unitaria.

16 Banca d’Italia, Istruzioni per la redazione dei bilanci degli Intermediari finanziari…,

16 dic. 2009.

Tabe

lla 8

: Con

to e

cono

mic

o

(1)

(2)

(3)

(1)

(2)

(3)

(1)

(2)

(3)

(1)

(2)

(3)

(1)

(2)

(3)

(a)+

Com

miss

ioni a

ttive d

i ges

tione

patrim

oni

102.4

8079

,88%

1,00%

135.3

8698

,94%

1,02%

185.0

5996

,28%

1,03%

205.3

5596

,83%

0,99%

211.2

2010

2,12%

0,97%

(b)+

Com

miss

ioni a

ttive d

i ince

ntivo

42.78

733

,35%

0,42%

22.47

816

,43%

0,17%

16.11

38,3

8%0,0

9%13

.203

6,23%

0,06%

3.172

1,53%

0,01%

(c)+

Altre

comm

ission

i attiv

e51

50,4

0%0,0

1%1.4

701,0

7%0,0

1%3.6

151,8

8%0,0

2%1.8

100,8

5%0,0

1%3.7

681,8

2%0,0

2%(d

)- C

ommi

ssion

i pas

sive d

i man

tenim

ento

(ges

tioni

prop

rie)

-10.2

41-7

,98%

-0,10

%-1

0.855

-7,93

%-0

,08%

-11.7

62-6

,12%

-0,07

%-1

4.078

-6,64

%-0

,07%

-14.7

63-7

,14%

-0,07

%(e

)- C

ommi

ssion

i pas

sive d

i ges

tione

(ges

tioni

in de

lega)

-2.21

7-1

,73%

-0,02

%-2

.221

-1,62

%-0

,02%

-1.11

2-0

,58%

-0,01

%-7

4-0

,03%

0,00%

00,0

0%0,0

0%(f)

- Altre

comm

ission

i pas

sive

-3.37

5-2

,63%

-0,03

%-9

.063

-6,62

%-0

,07%

-1.90

2-0

,99%

-0,01

%-1

.196

-0,56

%-0

,01%

-504

-0,24

%0,0

0%=

Mar

gine

lordo

dell

'attiv

ità d

i ges

tione

pat

rimon

i12

9.94

910

1,29

%1,

27%

137.

194

100,

26%

1,03

%19

0.01

298

,85%

1,05

%20

5.02

096

,67%

0,99

%20

2.89

398

,09%

0,93

%(g

)+ C

ommi

ssion

i attiv

e di c

onsu

lenza

e alt

ri ser

vizi

285

0,22%

0,00%

1.817

1,33%

0,01%

6.401

3,33%

0,04%

10.99

05,1

8%0,0

5%5.5

252,6

7%0,0

3%(h

)- C

ommi

ssion

i pas

sive d

i con

sulen

za e

altri s

erviz

i-1

.940

-1,51

%-0

,02%

-2.17

7-1

,59%

-0,02

%-4

.194

-2,18

%-0

,02%

-3.93

6-1

,86%

-0,02

%-1

.580

-0,76

%-0

,01%

= M

argin

e lor

do d

ell'at

tività

di c

onsu

lenza

-1.6

55-1

,29%

-0,0

2%-3

61-0

,26%

0,00

%2.

207

1,15

%0,

01%

7.05

43,

33%

0,03

%3.

945

1,91

%0,

02%

+ To

tale

com

miss

ioni

attiv

e (a

+b+c

+g)

146.0

6711

3,85%

1,48%

161.1

5011

7,77%

1,24%

211.1

8810

9,87%

1,19%

231.3

5810

9,09%

1,13%

223.6

8510

8,14%

1,03%

- Tot

ale co

mm

issio

ni p

assiv

e (d

+e+f

+h)

-17.7

73-1

3,85%

-0,25

%-2

4.317

-17,7

7%-0

,23%

-18.9

70-9

,87%

-0,13

%-1

9.284

-9,09

%-0

,12%

-16.8

47-8

,14%

-0,09

%=

Marg

ine o

pera

tivo

lord

o12

8.294

100,0

0%1,2

5%13

6.834

100,0

0%1,0

3%19

2.219

100,0

0%1,0

6%21

2.074

100,0

0%1,0

2%20

6.838

100,0

0%0,9

5%- S

pese

per il

perso

nale

-26.7

04-2

0,81%

-0,26

%-3

6.439

-26,6

3%-0

,27%

-49.9

06-2

5,96%

-0,28

%-5

6.599

-26,6

9%-0

,27%

-65.2

25-3

1,53%

-0,30

%- A

ltre sp

ese a

mmini

strati

ve-3

0.285

-23,6

1%-0

,30%

-37.5

41-2

7,44%

-0,28

%-5

7.789

-30,0

6%-0

,32%

-56.5

19-2

6,65%

-0,27

%-5

4.572

-26,3

8%-0

,25%

-/+ A

ltri on

eri e

prov

enti d

i ges

tione

3.460

2,70%

0,03%

-111

-0,08

%0,0

0%-2

07-0

,11%

0,00%

15.40

47,2

6%0,0

7%2.5

751,2

4%0,0

1%+/

- Rett

ifiche

di va

lore e

acca

ntona

menti

-1.92

2-1

,50%

-0,02

%-2

.036

-1,49

%-0

,02%

-2.46

5-1

,28%

-0,01

%-3

.267

-1,54

%-0

,02%

-3.37

6-1

,63%

-0,02

%=

Costi

ope

rativ

i-5

5.45

2-4

3,22

%-0

,54%

-76.

127

-55,

63%

-0,5

7%-1

10.3

68-5

7,42

%-0

,61%

-100

.981

-47,

62%

-0,4

9%-1

20.5

98-5

8,31

%-0

,55%

(i)Ri

sulta

to d

ell'A

ttivit

à di g

estio

ne e

di co

nsul

enza

72.84

256

,78%

0,71%

60.70

644

,37%

0,46%

81.85

142

,58%

0,45%

111.0

9352

,38%

0,54%

86.24

041

,69%

0,39%

+ Co

mmiss

ioni a

ttive d

i coll

ocam

ento

5.016

3,91%

0,05%

3.709

2,71%

0,03%

3.144

1,64%

0,02%

2.301

1,09%

0,01%

1.594

0,77%

0,01%

- Com

miss

ioni p

assiv

e di c

olloc

amen

to-7

.589

-5,92

%-0

,07%

-6.93

2-5

,07%

-0,05

%-4

.299

-2,24

%-0

,02%

-4.64

2-2

,19%

-0,02

%-2

.089

-1,01

%-0

,01%

(j)Ri

sulta

to co

mm

ercia

le-2

.574

-2,01

%-0

,03%

-3.22

3-2

,36%

-0,02

%-1

.155

-0,60

%-0

,01%

-2.34

1-1

,10%

-0,01

%-4

94-0

,24%

0,00%

(k)Re

ddito

ope

rativ

o de

ll'Atti

vità c

arat

teris

tica (

i+j)

70.26

854

,77%

0,69%

57.48

342

,01%

0,43%

80.69

641

,98%

0,45%

108.7

5251

,28%

0,53%

85.74

641

,46%

0,39%

(l)Ri

sulta

to d

ella G

estio

ne fi

nanz

iaria

7.683

5,99%

0,08%

10.71

27,8

3%0,0

8%14

.052

7,31%

0,08%

17.83

98,4

1%0,0

9%1.3

040,6

3%0,0

1%(m

)Risu

ltato

dell

a Ges

tione

ord

inar

ia (k+

l)77

.952

60,76

%0,7

6%68

.195

49,84

%0,5

1%94

.748

49,29

%0,5

2%12

6.591

59,69

%0,6

1%87

.049

42,09

%0,4

0%(n

)Risu

ltato

della

Ges

tione

stra

ordin

aria

00,0

0%0,0

0%0

0,00%

0,00%

00,0

0%0,0

0%0

0,00%

0,00%

00,0

0%0,0

0%Re

ddito

ante

impo

ste (

m+n)

77.95

260

,76%

0,76%

68.19

549

,84%

0,51%

94.74

849

,29%

0,52%

126.5

9159

,69%

0,61%

87.04

942

,09%

0,40%

- Imp

oste

-31.2

89-2

4,39%

-0,31

%-2

8.243

-20,6

4%-0

,21%

-38.2

84-1

9,92%

-0,21

%-4

3.624

-20,5

7%-0

,21%

-29.8

61-1

4,44%

-0,14

%=

Risu

ltato

net

to46

.663

36,37

%0,4

6%39

.952

29,20

%0,3

0%56

.464

29,37

%0,3

1%82

.967

39,12

%0,4

0%57

.188

27,65

%0,2

6%(1

) Valo

ri in m

igliai

a di e

uro.

(2) P

erce

ntuali

sul M

argin

e ope

rativ

o lor

do.

(3) P

erce

ntuali

sui N

AUM.

2005

2009

2006

2007

2008

Fo

nte:

ela

bora

zion

e su

dat

i di b

ilanc

io

Lo sviluppo e le prospettive delle SGR immobiliari italiane

21

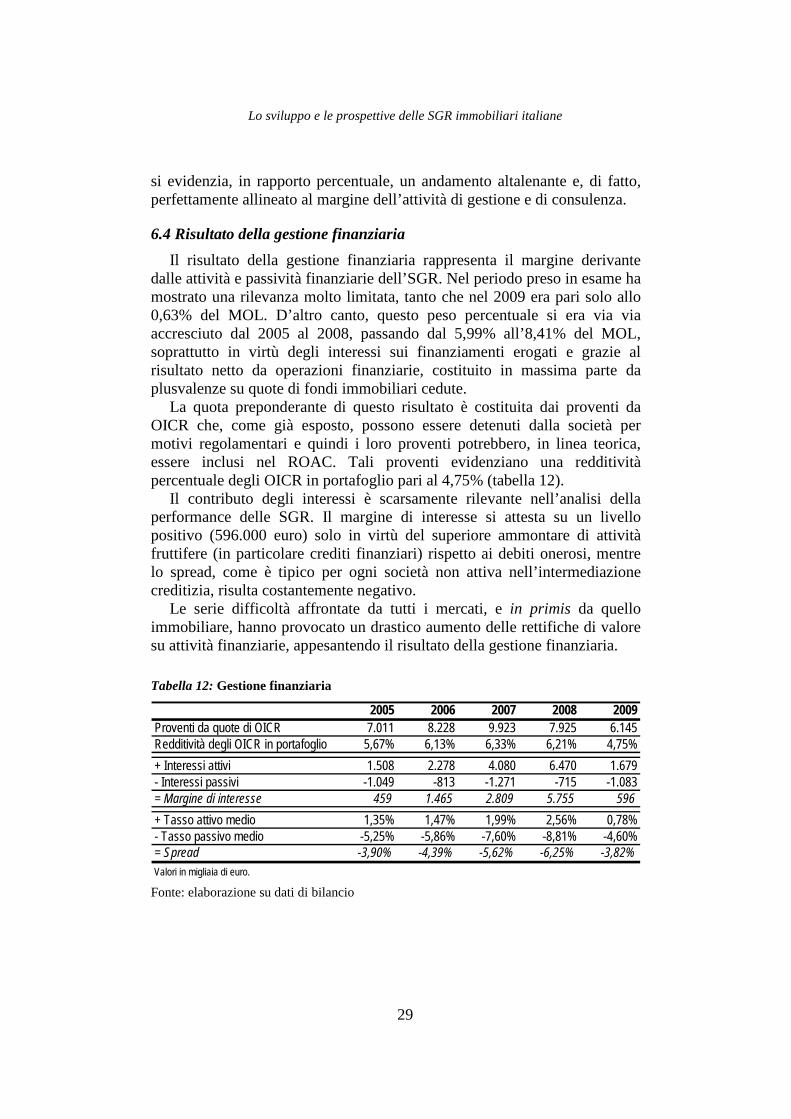

6.1 Redditività dell’attività di gestione e di consulenza Il risultato dell’attività di gestione e di consulenza (RGC) è

rappresentativo delle dinamiche economiche riguardanti il core business delle SGR, tenuto conto della struttura delle società e dei relativi costi.

Il primo dei risultati intermedi è il margine lordo dell’attività di gestione patrimoni (pari al 98,09% del MOL, 0,928% dei NAUM), derivante dalla differenza tra il totale dei proventi di gestione e le commissioni passive relative alla medesima attività. In particolare, nel campione si rileva il limitato ammontare delle commissioni attive di incentivo (pari all’1,53% del MOL, ovvero allo 0,015% dei NAUM), perché, anche ove presenti, tali commissioni vengono solitamente pagate non annualmente, ma alla scadenza del fondo.17

Data quindi la rilevanza della liquidazione dei fondi, è opportuno analizzarne brevemente l’andamento futuro: il grafico 6 evidenzia un’elevata concentrazione di scadenze tra il 2012 e il 2017, sia per numero di OICR sia per ammontare totale, con un ulteriore picco nel 2020.

Grafico 6: Scadenze dei fondi immobiliari

2

4

9

18

12

19

23

20

14

8

14 1413

5 5

01

5

0

5

0 0

5

01

6

10

45

10

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

Mili

oni d

i €

0

5

10

15

20

25

N° d

i fon

di

GAV n° di fondi in scadenza

Fonte: A. Colombo, T. Marcelli, Il rapporto tra le SGR e gli “esperti indipendenti” nella fase di valutazione degli asset immobiliari, 2009; GAV valutati al 31/12/2008

17 Il 52% dei fondi immobiliari attualmente attivi andrà in scadenza tra il 2012 e il 2018.

L’elevato ed anomalo livello di commissioni di incentivo registrato nel 2005 è dovuto in massima parte alle performance fee pagate da due importanti fondi gestiti da Investire Immobiliare SGR liquidati nel corso di quell’esercizio e, in piccola parte, del 2006.

Guido Abate

22

Guido Abate

È quindi possibile ritenere che le SGR abbiano preferito orientarsi sulle commissioni di gestione e che tale scelta sia stata in parte indipendente dalla difficile congiuntura del settore immobiliare, in quanto messa in atto già a partire dal 2006, ovverosia prima del manifestarsi di sintomi di rallentamento e contrazione per il real estate. Le commissioni di gestione sono state caratterizzate infatti da un trend crescente e costante nel tempo, vedendo aumentare il loro peso rispetto al MOL da quasi l’80% del 2005 al 102,12% del 2009, comportando potenziali effetti stabilizzanti sui risultati economici.

Le commissioni di gestione per fondi in delega sono poco rilevanti, non solo perché si sono pressoché azzerate sin dal 2008, ma anche perché precedentemente erano in massima parte relative ad un unico, seppur importante, OICR immobiliare.

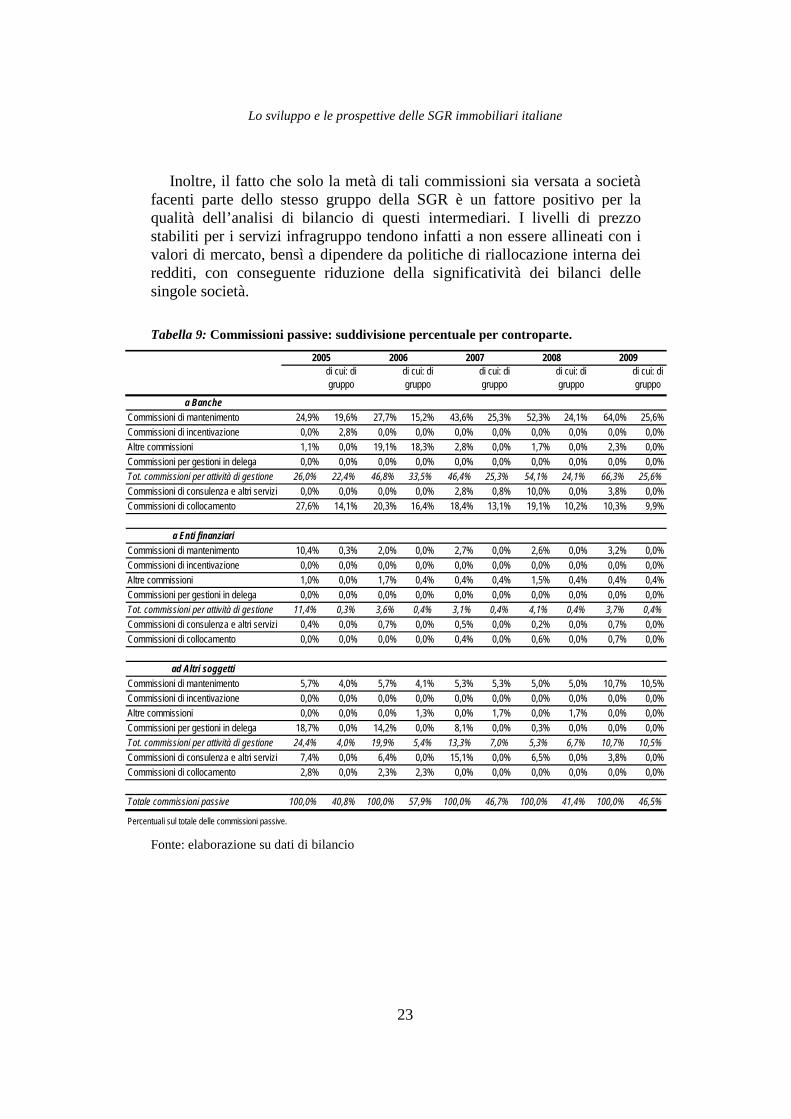

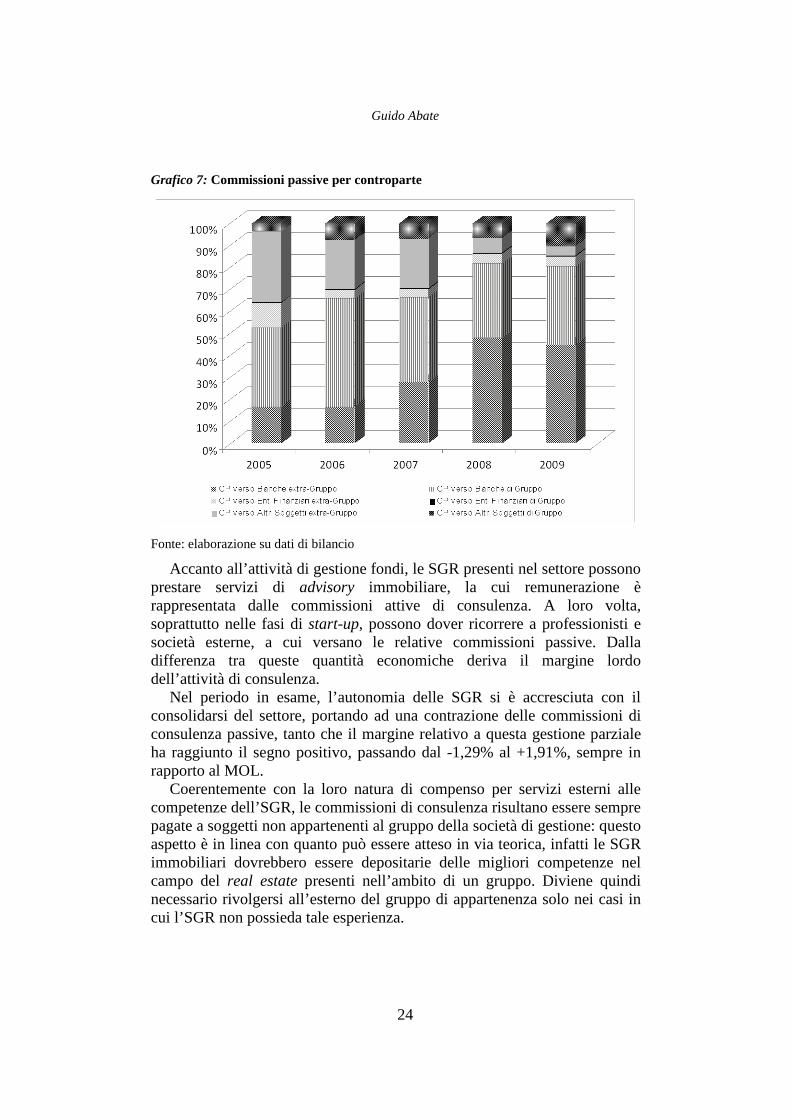

Analizzando le controparti che hanno percepito le commissioni passive relative all’attività di gestione (tabella 9 e grafico 7) si osserva la preponderanza delle banche (66,3% del totale delle commissioni passive), in particolare con riguardo alle commissioni di mantenimento (64,0%), rappresentative di retrocessioni pagate dalle SGR alla rete distributiva. Questo implica che, se si esclude il collocamento diretto da parte delle SGR, il canale bancario è stato quello maggiormente utilizzato per la distribuzione dei fondi immobiliari, il che ha poi comportato retrocessioni continuative nel tempo sotto forma di commissioni di mantenimento.18

Più in dettaglio, si osserva una rilevanza decrescente del peso di questa tipologia commissionale verso le banche del gruppo: mentre nel 2005 il 47,8% di tutte le retrocessioni di mantenimento erano percepite da questi soggetti, nel 2009 si è giunti ad un meno rilevante 32,8%. Al contrario, le commissioni di mantenimento ad altri soggetti sono risultate non solo in crescita, ma anche costantemente versate pressoché in toto al gruppo di appartenenza.

Va inoltre rilevata l’incidenza estremamente contenuta del totale delle commissioni passive rispetto al MOL: 9,15%, incluse le commissioni di collocamento. Questo valore evidenzia la sostanziale indipendenza delle SGR immobiliari in relazione sia alla gestione di patrimoni sia al collocamento di quote dei fondi, in netto contrasto con il resto dell’industria del risparmio gestito italiana.

18 La considerevole crescita delle commissioni di mantenimento nel 2009 deriva dagli

accordi di retrocessione di una quota delle commissioni pagate dai fondi immobiliari ceduti in gestione da Pioneer Investment Management SGR a una SGR componente il campione. Nonostante la società acquirente abbia attribuito questi pagamenti alla generica voce “Altre commissioni passive”, nella presente analisi si è ritenuto più preciso considerarle come commissioni di mantenimento.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

23

Inoltre, il fatto che solo la metà di tali commissioni sia versata a società facenti parte dello stesso gruppo della SGR è un fattore positivo per la qualità dell’analisi di bilancio di questi intermediari. I livelli di prezzo stabiliti per i servizi infragruppo tendono infatti a non essere allineati con i valori di mercato, bensì a dipendere da politiche di riallocazione interna dei redditi, con conseguente riduzione della significatività dei bilanci delle singole società. Tabella 9: Commissioni passive: suddivisione percentuale per controparte.

Fonte: elaborazione su dati di bilancio

di cui: di gruppo

di cui: di gruppo

di cui: di gruppo

di cui: di gruppo

di cui: di gruppo

a BancheCommissioni di mantenimento 24,9% 19,6% 27,7% 15,2% 43,6% 25,3% 52,3% 24,1% 64,0% 25,6%Commissioni di incentivazione 0,0% 2,8% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Altre commissioni 1,1% 0,0% 19,1% 18,3% 2,8% 0,0% 1,7% 0,0% 2,3% 0,0%Commissioni per gestioni in delega 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Tot. commissioni per attività di gestione 26,0% 22,4% 46,8% 33,5% 46,4% 25,3% 54,1% 24,1% 66,3% 25,6%Commissioni di consulenza e altri servizi 0,0% 0,0% 0,0% 0,0% 2,8% 0,8% 10,0% 0,0% 3,8% 0,0%Commissioni di collocamento 27,6% 14,1% 20,3% 16,4% 18,4% 13,1% 19,1% 10,2% 10,3% 9,9%

a Enti finanziariCommissioni di mantenimento 10,4% 0,3% 2,0% 0,0% 2,7% 0,0% 2,6% 0,0% 3,2% 0,0%Commissioni di incentivazione 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Altre commissioni 1,0% 0,0% 1,7% 0,4% 0,4% 0,4% 1,5% 0,4% 0,4% 0,4%Commissioni per gestioni in delega 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Tot. commissioni per attività di gestione 11,4% 0,3% 3,6% 0,4% 3,1% 0,4% 4,1% 0,4% 3,7% 0,4%Commissioni di consulenza e altri servizi 0,4% 0,0% 0,7% 0,0% 0,5% 0,0% 0,2% 0,0% 0,7% 0,0%Commissioni di collocamento 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 0,6% 0,0% 0,7% 0,0%

ad Altri soggettiCommissioni di mantenimento 5,7% 4,0% 5,7% 4,1% 5,3% 5,3% 5,0% 5,0% 10,7% 10,5%Commissioni di incentivazione 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Altre commissioni 0,0% 0,0% 0,0% 1,3% 0,0% 1,7% 0,0% 1,7% 0,0% 0,0%Commissioni per gestioni in delega 18,7% 0,0% 14,2% 0,0% 8,1% 0,0% 0,3% 0,0% 0,0% 0,0%Tot. commissioni per attività di gestione 24,4% 4,0% 19,9% 5,4% 13,3% 7,0% 5,3% 6,7% 10,7% 10,5%Commissioni di consulenza e altri servizi 7,4% 0,0% 6,4% 0,0% 15,1% 0,0% 6,5% 0,0% 3,8% 0,0%Commissioni di collocamento 2,8% 0,0% 2,3% 2,3% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Totale commissioni passive 100,0% 40,8% 100,0% 57,9% 100,0% 46,7% 100,0% 41,4% 100,0% 46,5%

Percentuali sul totale delle commissioni passive.

2008 200920062005 2007

Guido Abate

24

Guido Abate

Grafico 7: Commissioni passive per controparte

Fonte: elaborazione su dati di bilancio

Accanto all’attività di gestione fondi, le SGR presenti nel settore possono prestare servizi di advisory immobiliare, la cui remunerazione è rappresentata dalle commissioni attive di consulenza. A loro volta, soprattutto nelle fasi di start-up, possono dover ricorrere a professionisti e società esterne, a cui versano le relative commissioni passive. Dalla differenza tra queste quantità economiche deriva il margine lordo dell’attività di consulenza.

Nel periodo in esame, l’autonomia delle SGR si è accresciuta con il consolidarsi del settore, portando ad una contrazione delle commissioni di consulenza passive, tanto che il margine relativo a questa gestione parziale ha raggiunto il segno positivo, passando dal -1,29% al +1,91%, sempre in rapporto al MOL.

Coerentemente con la loro natura di compenso per servizi esterni alle competenze dell’SGR, le commissioni di consulenza risultano essere sempre pagate a soggetti non appartenenti al gruppo della società di gestione: questo aspetto è in linea con quanto può essere atteso in via teorica, infatti le SGR immobiliari dovrebbero essere depositarie delle migliori competenze nel campo del real estate presenti nell’ambito di un gruppo. Diviene quindi necessario rivolgersi all’esterno del gruppo di appartenenza solo nei casi in cui l’SGR non possieda tale esperienza.

Lo sviluppo e le prospettive delle SGR immobiliari italiane

25

Allo scopo di valutare la redditività delle attività di gestione e di consulenza si ricorre, in primo luogo, al margine operativo lordo, formato dalla somma dei due margini precedenti, che quindi risulta pari alla differenza tra commissioni attive e passive.

Di fronte a una costante crescita dimensionale, va rilevata la contemporanea riduzione del margine rispetto alle masse gestite: il rapporto MOL/NAUM è passato infatti dall’1,25% del 2005 allo 0,95% di fine 2009. Se però si depura il dato dalle anomale commissioni di incentivo dell’anno d’inizio della serie storica, si assiste ad una sostanziale tenuta del MOL nel corso del tempo, con una leggera erosione dovuta probabilmente alla spinta della concorrenza sull’ammontare delle commissioni attive. Al contempo, il costo derivante dalle commissioni passive di mantenimento si è contratto, permettendo di compensare parzialmente il minor contributo delle commissioni di gestione in rapporto ai NAUM (dall’1,001% del 2005 allo 0,966% del 2009).

I margini intermedi fin qui esposti prescindono dalla struttura organizzativa interna delle SGR e dai costi ad essa sottesi, necessari per lo svolgimento dell’attività di gestione e di consulenza. Di conseguenza, il risultato relativo a questa area funzionale è pari alla differenza tra il MOL e i costi operativi sopportati per il suo conseguimento. Tali costi, con un’incidenza sui NAUM dello 0,551% nel 2009, assorbono oltre la metà del margine operativo lordo. Nel 2009 hanno fatto registrare un sostanziale incremento sia assoluto (circa venti milioni di euro, ovvero +19,43%) sia in rapporto al MOL (58,31%).

Tale incremento dei costi ha comportato una peggiore performance dell’attività di gestione e di consulenza nel suo complesso, tanto che il risultato di questa area si è contratto del 22,37%. Se raffrontato ai NAUM, questo decremento risulta ancora più rilevante: dallo 0,537% allo 0,394%, ovvero una riduzione di oltre un quarto.

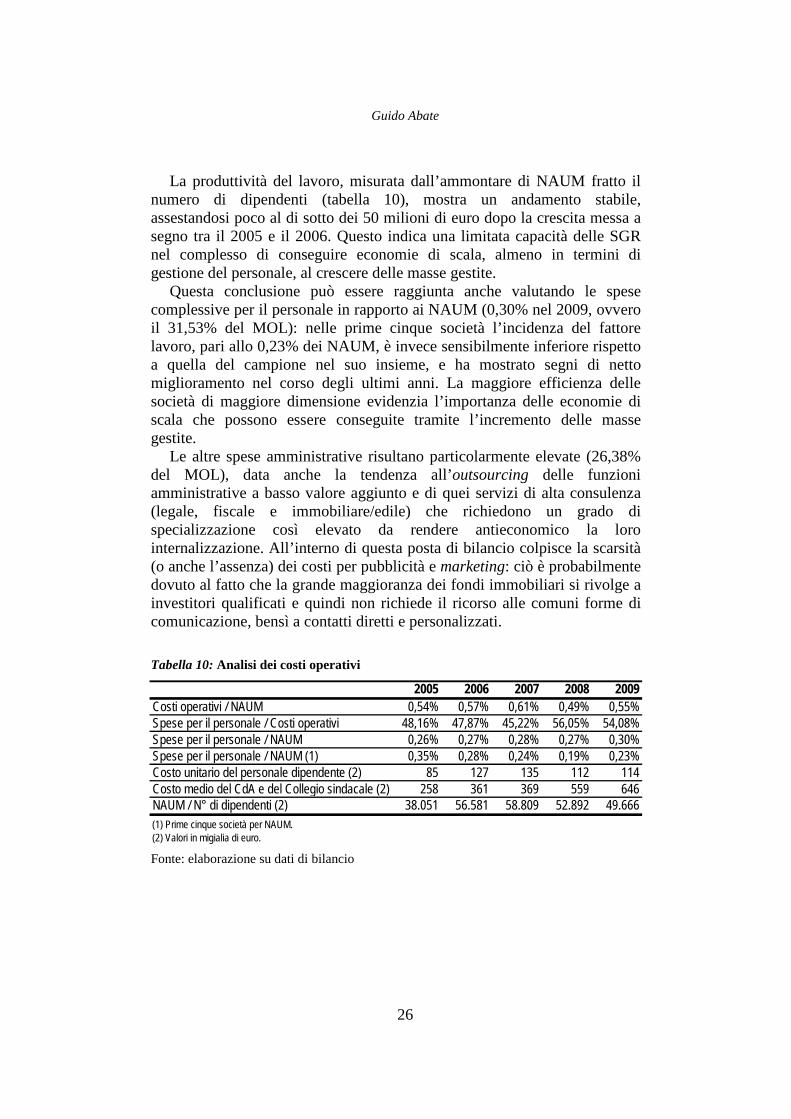

6.2 Costi operativi Tra le voci di costo, le spese per il personale e le altre spese

amministrative risultano essere di gran lunga le più rilevanti. D’altronde il core business delle SGR è l’offerta del servizio di gestione, una tipologia di attività che non richiede né elevate immobilizzazioni (con i conseguenti ammortamenti) né il ricorso all’indebitamento (come avviene per gli intermediari creditizi), bensì personale qualificato ed esperto. Ciò ha portato ad un costo medio per addetto particolarmente elevato, pari a 114.000 euro nel 2009, cui vanno aggiunti in media 646.000 euro, sempre nel 2009, per il consiglio di amministrazione e il collegio sindacale di ogni SGR (tabella 10).

Guido Abate

26

Guido Abate

La produttività del lavoro, misurata dall’ammontare di NAUM fratto il numero di dipendenti (tabella 10), mostra un andamento stabile, assestandosi poco al di sotto dei 50 milioni di euro dopo la crescita messa a segno tra il 2005 e il 2006. Questo indica una limitata capacità delle SGR nel complesso di conseguire economie di scala, almeno in termini di gestione del personale, al crescere delle masse gestite.

Questa conclusione può essere raggiunta anche valutando le spese complessive per il personale in rapporto ai NAUM (0,30% nel 2009, ovvero il 31,53% del MOL): nelle prime cinque società l’incidenza del fattore lavoro, pari allo 0,23% dei NAUM, è invece sensibilmente inferiore rispetto a quella del campione nel suo insieme, e ha mostrato segni di netto miglioramento nel corso degli ultimi anni. La maggiore efficienza delle società di maggiore dimensione evidenzia l’importanza delle economie di scala che possono essere conseguite tramite l’incremento delle masse gestite.

Le altre spese amministrative risultano particolarmente elevate (26,38% del MOL), data anche la tendenza all’outsourcing delle funzioni amministrative a basso valore aggiunto e di quei servizi di alta consulenza (legale, fiscale e immobiliare/edile) che richiedono un grado di specializzazione così elevato da rendere antieconomico la loro internalizzazione. All’interno di questa posta di bilancio colpisce la scarsità (o anche l’assenza) dei costi per pubblicità e marketing: ciò è probabilmente dovuto al fatto che la grande maggioranza dei fondi immobiliari si rivolge a investitori qualificati e quindi non richiede il ricorso alle comuni forme di comunicazione, bensì a contatti diretti e personalizzati. Tabella 10: Analisi dei costi operativi

Fonte: elaborazione su dati di bilancio