Embed Size (px)

Citation preview

“LONG TERM CARE, UN PRODOTTO ASSICURATIVO A TUTELA DI TRE GENERAZIONI”

Claudio Iori

Vita / Client Management e Facoltativi

Introduzione

MoltiMolti hannohanno un un sognosogno…..…..

14 October 2011 2

….. ….. pochipochi potrannopotranno ““permetterselopermetterselo””

Agenda

• Assicurazione LTC – Le basi

• Assicurazione LTC – Il bisogno

• Assicurazione LTC – Breve accenno all’esperienza della Germania

14 October 2011 3

• Assicurazione LTC – Breve accenno all’esperienza della Germania

• Assicurazioni LTC – Prodotti sul mercato e possibili varianti

1. “Assicurazione di rendita vitalizia immediata anticipata a premio annuo rivalutabile, pagabile in caso di perdita di autosufficienza nel compimento degli atti della vita quotidiana”

2. “Assicurazione di rendita vitalizia pagabile in caso di non autosufficienza nel compimento degli atti della vita quotidiana”

perdita di autosufficienza”

Assicurazione LTC – Definizioni sul mercato

3. “Assicurazione di rendita vitalizia per il caso di perdita di autosufficienza”

� “Pagamento all’Assicurato di una rendita vitalizia in caso perdita di autosufficienza dell’assicurato stesso nel compimento degli atti quotidiani della vita ”

Copre lo stato di “non autosufficienza”.

Cosa si intende per “non autosufficienza”?

� Non si tratta di una malattia definita, ma di uno stato in cui la persona non può svolgere autonomamente le attività essenziali della vita quotidiana

Come si valuta lo stato di “non autosufficienza”?

Assicurazione LTC – Elementi essenziali

Come si valuta lo stato di “non autosufficienza”?

� Tale stato viene valutato in relazione agli “atti quotidiani della vita” le cosiddette “ADLs” riconosciute internazionalmente

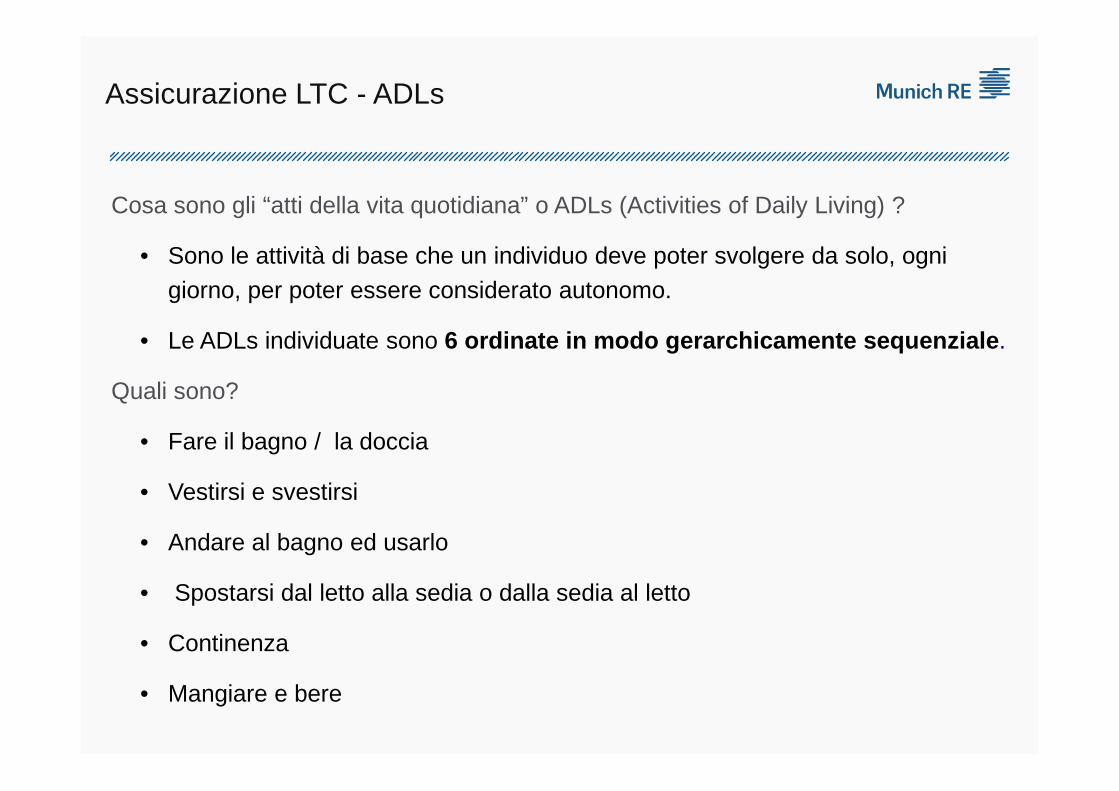

Cosa sono gli “atti della vita quotidiana” o ADLs (Activities of Daily Living) ?

• Sono le attività di base che un individuo deve poter svolgere da solo, ogni giorno, per poter essere considerato autonomo.

• Le ADLs individuate sono 6 ordinate in modo gerarchicamente sequenziale .

Quali sono?

Assicurazione LTC - ADLs

Quali sono?

• Fare il bagno / la doccia

• Vestirsi e svestirsi

• Andare al bagno ed usarlo

• Spostarsi dal letto alla sedia o dalla sedia al letto

• Continenza

• Mangiare e bere

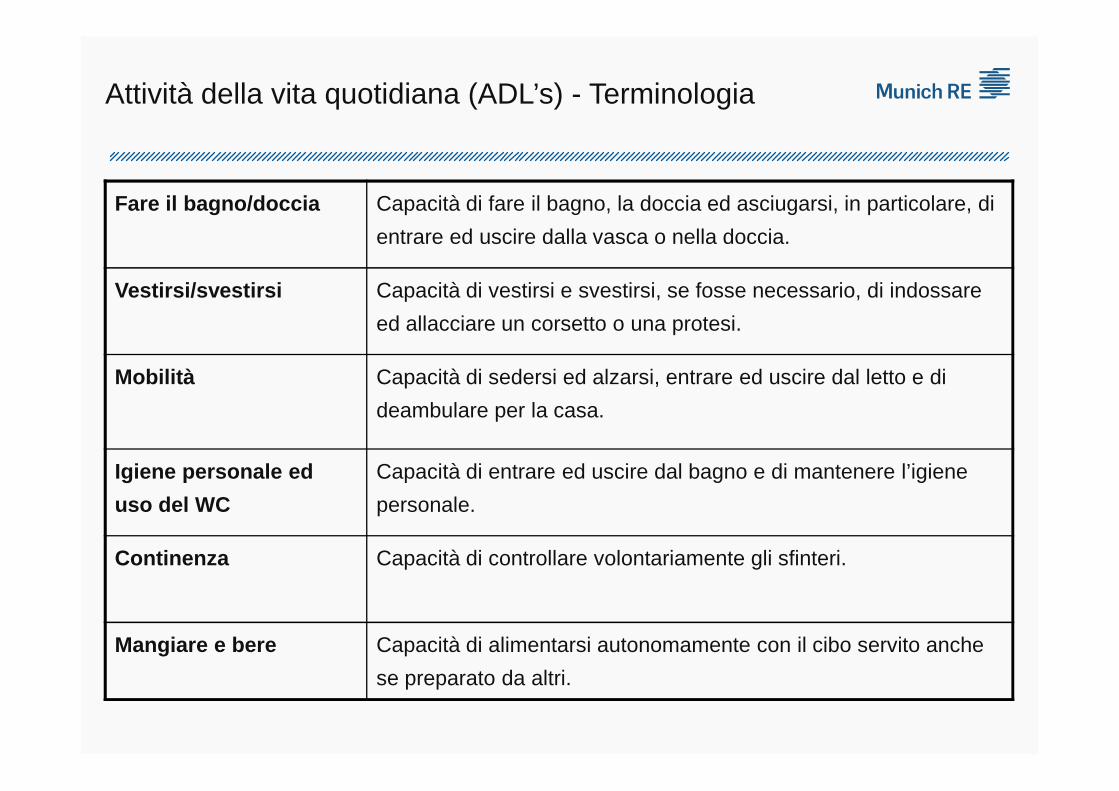

Attività della vita quotidiana (ADL’s) - Terminologia

Fare il bagno/doccia Capacità di fare il bagno, la doccia ed asciugarsi, in particolare, di

entrare ed uscire dalla vasca o nella doccia.

Vestirsi/svestirsi Capacità di vestirsi e svestirsi, se fosse necessario, di indossare

ed allacciare un corsetto o una protesi.

Mobilità Capacità di sedersi ed alzarsi, entrare ed uscire dal letto e di

deambulare per la casa.

Igiene personale ed

uso del WC

Capacità di entrare ed uscire dal bagno e di mantenere l’igiene

personale.

Continenza Capacità di controllare volontariamente gli sfinteri.

Mangiare e bere Capacità di alimentarsi autonomamente con il cibo servito anche

se preparato da altri.

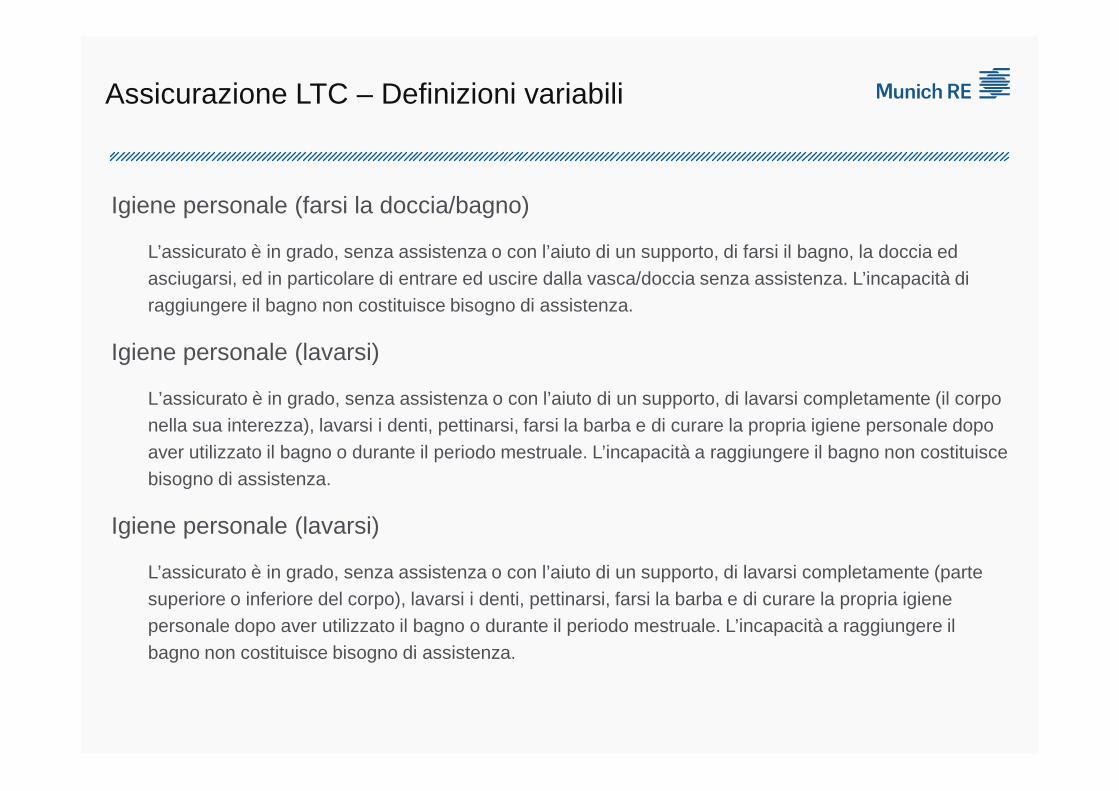

Igiene personale (farsi la doccia/bagno)

L’assicurato è in grado, senza assistenza o con l’aiuto di un supporto, di farsi il bagno, la doccia ed asciugarsi, ed in particolare di entrare ed uscire dalla vasca/doccia senza assistenza. L’incapacità di raggiungere il bagno non costituisce bisogno di assistenza.

Igiene personale (lavarsi)

L’assicurato è in grado, senza assistenza o con l’aiuto di un supporto, di lavarsi completamente (il corpo

Assicurazione LTC – Definizioni variabili

L’assicurato è in grado, senza assistenza o con l’aiuto di un supporto, di lavarsi completamente (il corpo nella sua interezza), lavarsi i denti, pettinarsi, farsi la barba e di curare la propria igiene personale dopo aver utilizzato il bagno o durante il periodo mestruale. L’incapacità a raggiungere il bagno non costituisce bisogno di assistenza.

Igiene personale (lavarsi)

L’assicurato è in grado, senza assistenza o con l’aiuto di un supporto, di lavarsi completamente (parte superiore o inferiore del corpo), lavarsi i denti, pettinarsi, farsi la barba e di curare la propria igiene personale dopo aver utilizzato il bagno o durante il periodo mestruale. L’incapacità a raggiungere il bagno non costituisce bisogno di assistenza.

Malattie mentali e nervose di origine organica – DEMENZA

La Demenza è caratterizzata da una perdita delle capacità mentali che coinvolge la capacità di pensare, di riconoscere, di memorizzare e di orientarsi

1. Inclusa se influenza direttamente la capacità a svolgere le ADL

2. Possibilità di includerle indipendentemente dalle ADL (es. Alzheimer e demenza

Assicurazione LTC – Malattie mentali e nervose

2. Possibilità di includerle indipendentemente dalle ADL (es. Alzheimer e demenza senile)

IL BISOGNO DI LTC

Il Bisogno di LTC - Perchè avere una copertura LTC ?

14 October 2011 11

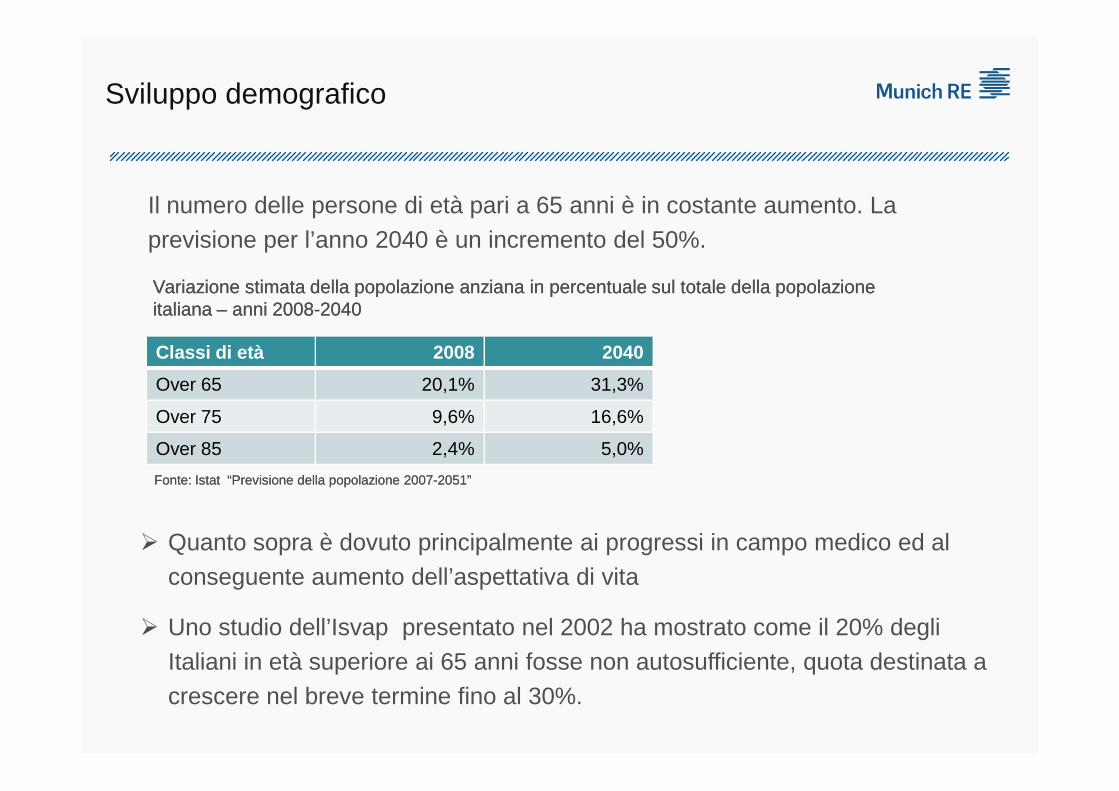

Il numero delle persone di età pari a 65 anni è in costante aumento. La previsione per l’anno 2040 è un incremento del 50%.

Sviluppo demografico

Classi di età 2008 2040

Over 65 20,1% 31,3%

Variazione stimata della popolazione anziana in percentuale sul totale della popolazione italiana – anni 2008-2040Variazione stimata della popolazione anziana in percentuale sul totale della popolazione italiana – anni 2008-2040

� Quanto sopra è dovuto principalmente ai progressi in campo medico ed al conseguente aumento dell’aspettativa di vita

� Uno studio dell’Isvap presentato nel 2002 ha mostrato come il 20% degli Italiani in età superiore ai 65 anni fosse non autosufficiente, quota destinata a crescere nel breve termine fino al 30%.

Over 75 9,6% 16,6%

Over 85 2,4% 5,0%

Fonte: Istat “Previsione della popolazione 2007-2051”Fonte: Istat “Previsione della popolazione 2007-2051”

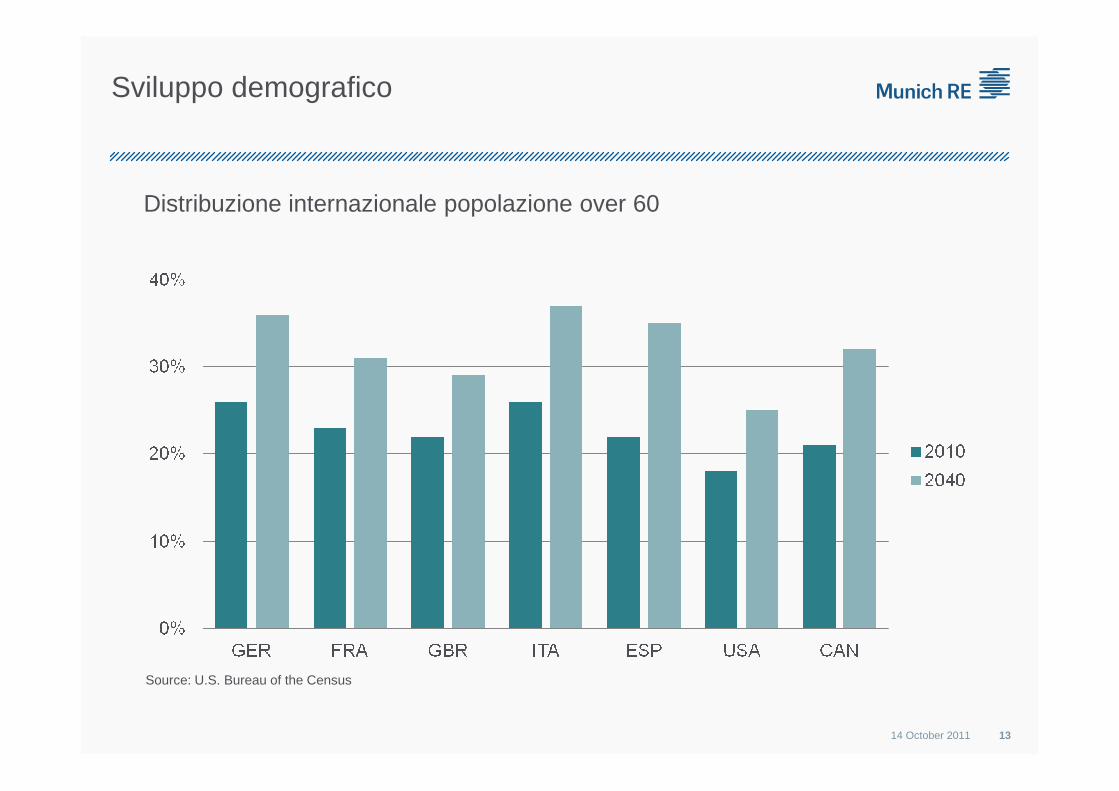

Sviluppo demografico

Distribuzione internazionale popolazione over 60

14 October 2011 13

Source: U.S. Bureau of the Census

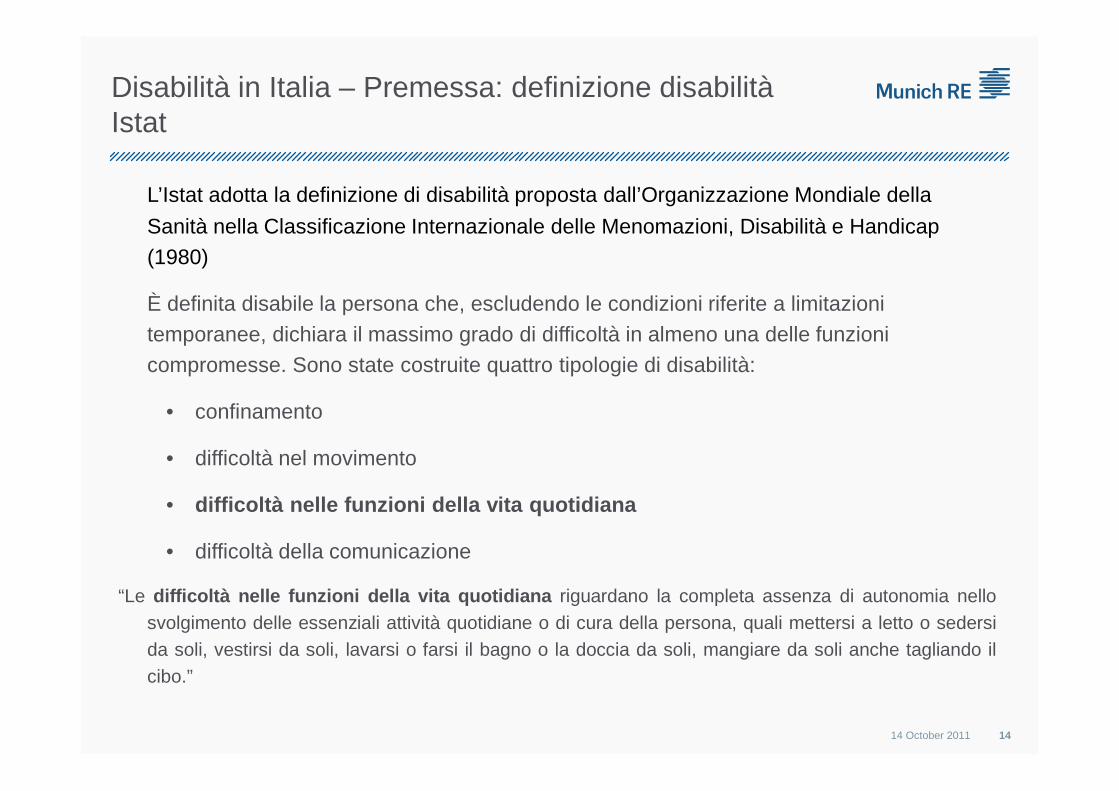

Disabilità in Italia – Premessa: definizione disabilità Istat

L’Istat adotta la definizione di disabilità proposta dall’Organizzazione Mondiale della

Sanità nella Classificazione Internazionale delle Menomazioni, Disabilità e Handicap (1980)

È definita disabile la persona che, escludendo le condizioni riferite a limitazioni temporanee, dichiara il massimo grado di difficoltà in almeno una delle funzioni compromesse. Sono state costruite quattro tipologie di disabilità:

14 October 2011 14

• confinamento

• difficoltà nel movimento

• difficoltà nelle funzioni della vita quotidiana

• difficoltà della comunicazione

“Le difficoltà nelle funzioni della vita quotidiana riguardano la completa assenza di autonomia nellosvolgimento delle essenziali attività quotidiane o di cura della persona, quali mettersi a letto o sedersida soli, vestirsi da soli, lavarsi o farsi il bagno o la doccia da soli, mangiare da soli anche tagliando ilcibo.”

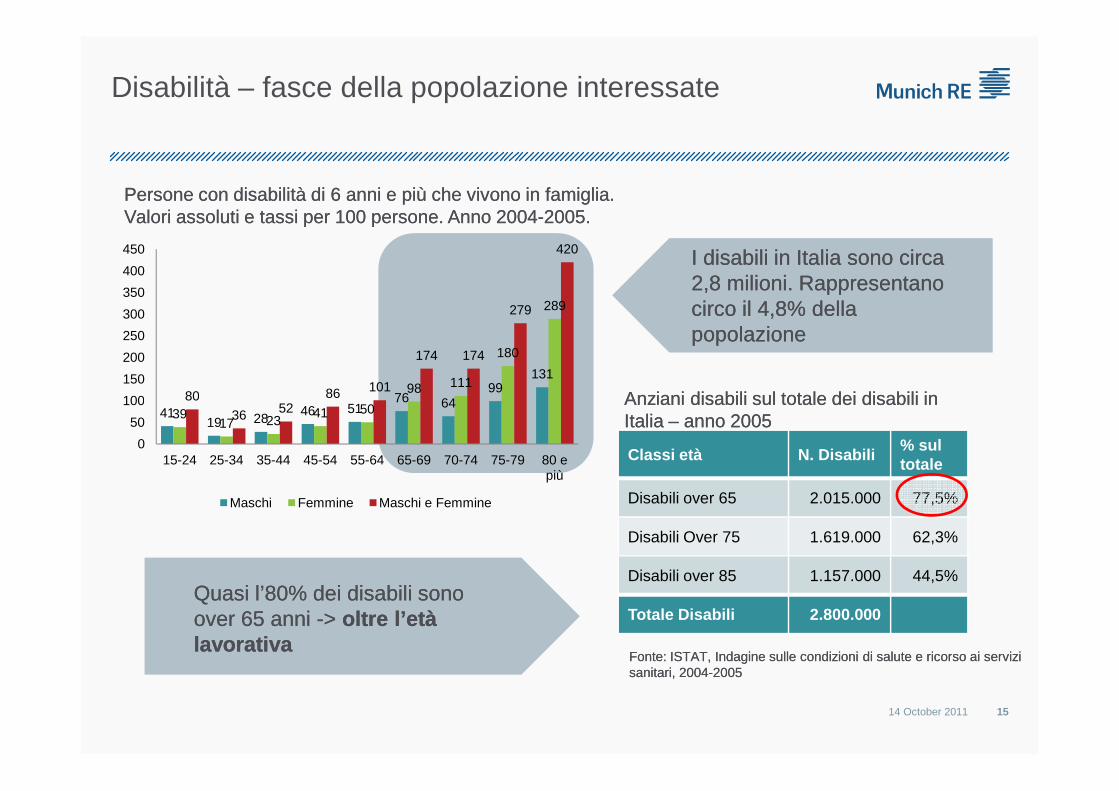

Disabilità – fasce della popolazione interessate

7699

13198 111

180

289

80 86 101

174 174

279

420

100

150

200

250

300

350

400

450

Persone con disabilità di 6 anni e più che vivono in famiglia. Valori assoluti e tassi per 100 persone. Anno 2004-2005.Persone con disabilità di 6 anni e più che vivono in famiglia. Valori assoluti e tassi per 100 persone. Anno 2004-2005.

Anziani disabili sul totale dei disabili in Anziani disabili sul totale dei disabili in

I disabili in Italia sono circa 2,8 milioni. Rappresentano circo il 4,8% della popolazione

I disabili in Italia sono circa 2,8 milioni. Rappresentano circo il 4,8% della popolazione

14 October 2011 15

4119 28

46 5176 64

3917 23

41 5080

36 5286

0

50

100

15-24 25-34 35-44 45-54 55-64 65-69 70-74 75-79 80 e più

Maschi Femmine Maschi e Femmine

Classi età N. Disabili% sul totale

Disabili over 65 2.015.000 77,5%

Disabili Over 75 1.619.000 62,3%

Disabili over 85 1.157.000 44,5%

Totale Disabili 2.800.000

Fonte: ISTAT, Indagine sulle condizioni di salute e ricorso ai servizi sanitari, 2004-2005Fonte: ISTAT, Indagine sulle condizioni di salute e ricorso ai servizi sanitari, 2004-2005

Anziani disabili sul totale dei disabili in Italia – anno 2005Anziani disabili sul totale dei disabili in Italia – anno 2005

Quasi l’80% dei disabili sono over 65 anni -> oltre l’età lavorativa

Quasi l’80% dei disabili sono over 65 anni -> oltre l’età lavorativa

1. La fragilità è presente in una percentuale significativa degli anziani non invalidi.

2. Fragilità non è sinonimo di invalidità.

3. La fragilità è una sindrome multi sistemica.

4. La fragilità cause instabilità: un piccolo

Disabilità : fragilità

4. La fragilità cause instabilità: un piccolo evento può avere effetti disastrosi che possono condurre alla non autosufficienza o addirittura alla morte.

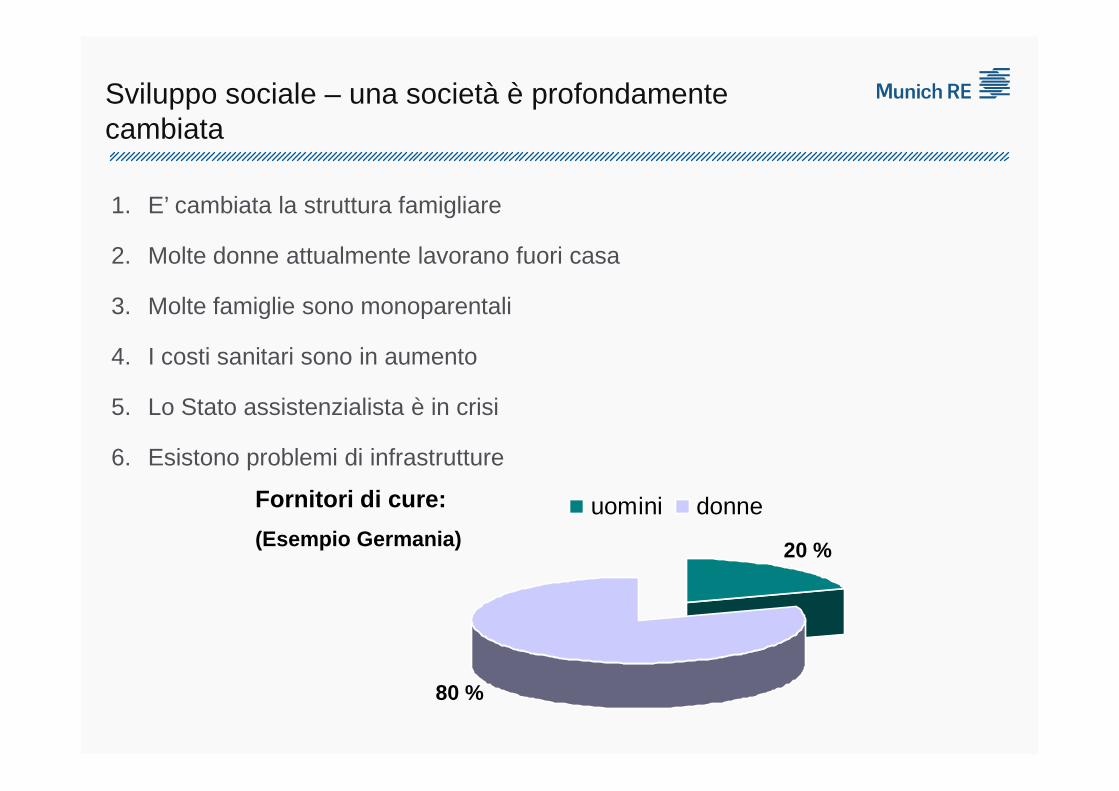

1. E’ cambiata la struttura famigliare

2. Molte donne attualmente lavorano fuori casa

3. Molte famiglie sono monoparentali

4. I costi sanitari sono in aumento

5. Lo Stato assistenzialista è in crisi

Sviluppo sociale – una società è profondamente cambiata

5. Lo Stato assistenzialista è in crisi

6. Esistono problemi di infrastrutture

uomini donneFornitori di cure:

(Esempio Germania)

80 %

20 %

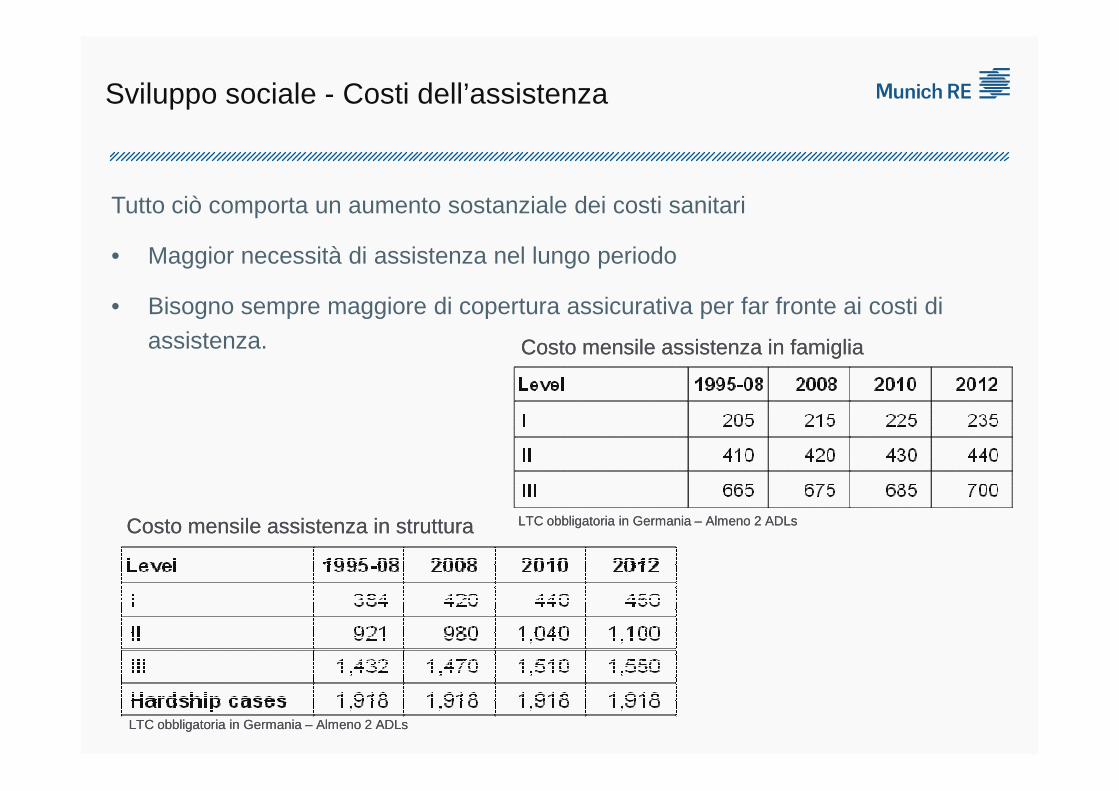

Tutto ciò comporta un aumento sostanziale dei costi sanitari

• Maggior necessità di assistenza nel lungo periodo

• Bisogno sempre maggiore di copertura assicurativa per far fronte ai costi di assistenza.

Sviluppo sociale - Costi dell’assistenza

Costo mensile assistenza in famigliaCosto mensile assistenza in famiglia

LTC obbligatoria in Germania – Almeno 2 ADLsLTC obbligatoria in Germania – Almeno 2 ADLs

LTC obbligatoria in Germania – Almeno 2 ADLsLTC obbligatoria in Germania – Almeno 2 ADLs

Costo mensile assistenza in strutturaCosto mensile assistenza in struttura

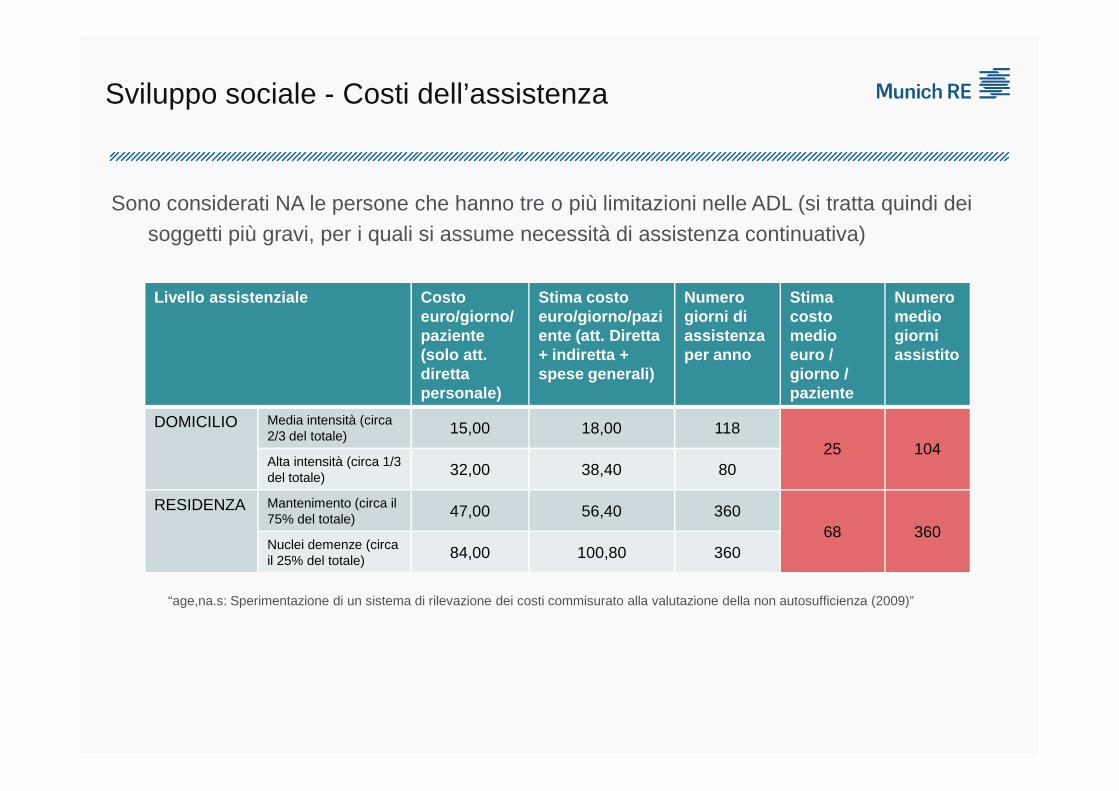

Sono considerati NA le persone che hanno tre o più limitazioni nelle ADL (si tratta quindi dei soggetti più gravi, per i quali si assume necessità di assistenza continuativa)

Sviluppo sociale - Costi dell’assistenza

Livello assistenziale Costo euro/giorno/paziente (solo att. diretta personale)

Stima costo euro/giorno/paziente (att. Diretta + indiretta + spese generali)

Numero giorni di assistenza per anno

Stima costo medio euro / giorno / paziente

Numero medio giorni assistito

“age,na.s: Sperimentazione di un sistema di rilevazione dei costi commisurato alla valutazione della non autosufficienza (2009)”

personale) paziente

DOMICILIO Media intensità (circa 2/3 del totale) 15,00 18,00 118

25 104Alta intensità (circa 1/3 del totale) 32,00 38,40 80

RESIDENZA Mantenimento (circa il75% del totale) 47,00 56,40 360

68 360Nuclei demenze (circa il 25% del totale) 84,00 100,80 360

Sviluppo sociale - Costi dell’assistenza

Sono considerati NA le persone che hanno tre o più limitazioni nelle ADL (si tratta quindi dei

soggetti più gravi, per i quali si assume necessità di assistenza continuativa)

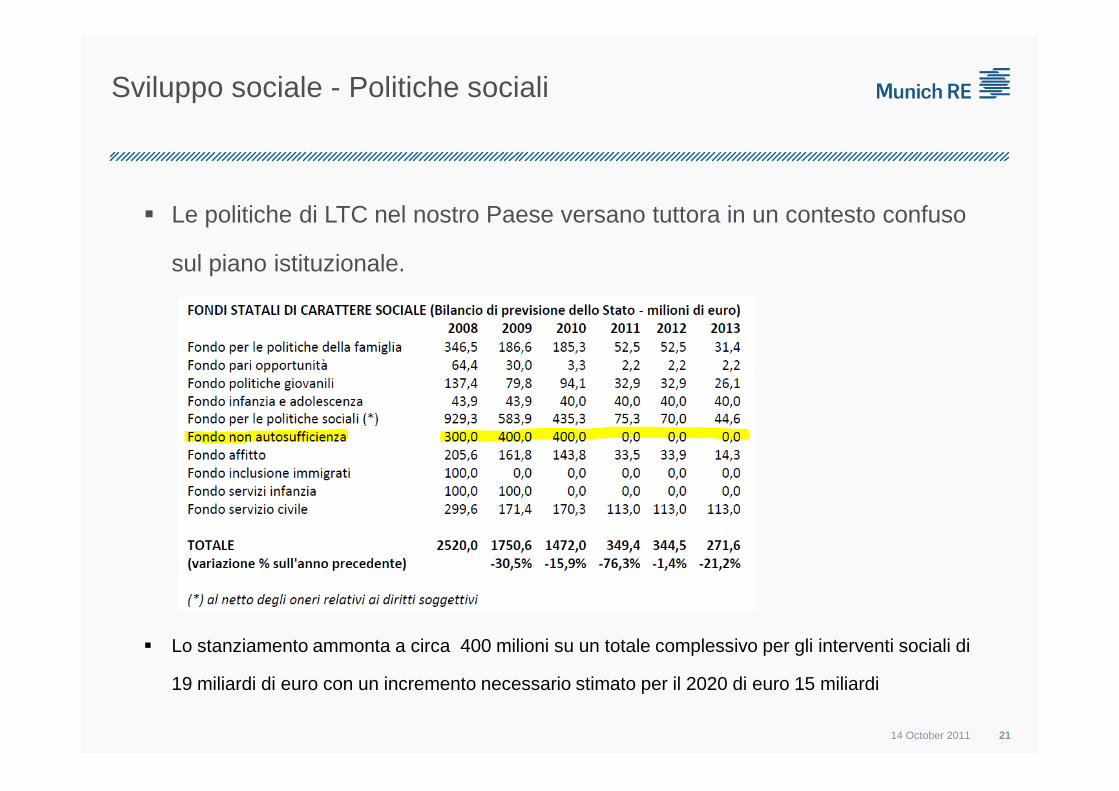

Sviluppo sociale - Politiche sociali

� Le politiche di LTC nel nostro Paese versano tuttora in un contesto confuso

sul piano istituzionale.

14 October 2011 21

� Lo stanziamento ammonta a circa 400 milioni su un totale complessivo per gli interventi sociali di

19 miliardi di euro con un incremento necessario stimato per il 2020 di euro 15 miliardi

Sviluppo sociale – Percezione del rischio

� Da un’indagine campionaria Censis del 2006 sui principali timori in caso di malattia è emerso che:

• il 41% teme la non autosufficienza;

• il 30% il dolore;

• il 15,7% la solitudine;

14 October 2011 22

• il 15,7% la solitudine;

• il 13,2% la morte.

1. Come vivremo la nostra vecchiaia?

2. E’ sufficiente risparmiare ed avere una buona pensione di vecchiaia?

3. (limiti dei sistemi pensionistici, problemi di bilancio a livello statale, caduta delle Borse)

4. Cosa succederà ad un pensionato in stato LTC?

Nuovi interrogativi

4. Cosa succederà ad un pensionato in stato LTC?

5. Nel passato la famiglia si è fatta carico dell’anziano disabile, ma nel futuro sarà ancora possibile?

LTC IN GERMANIA - BREVE ACCENNO

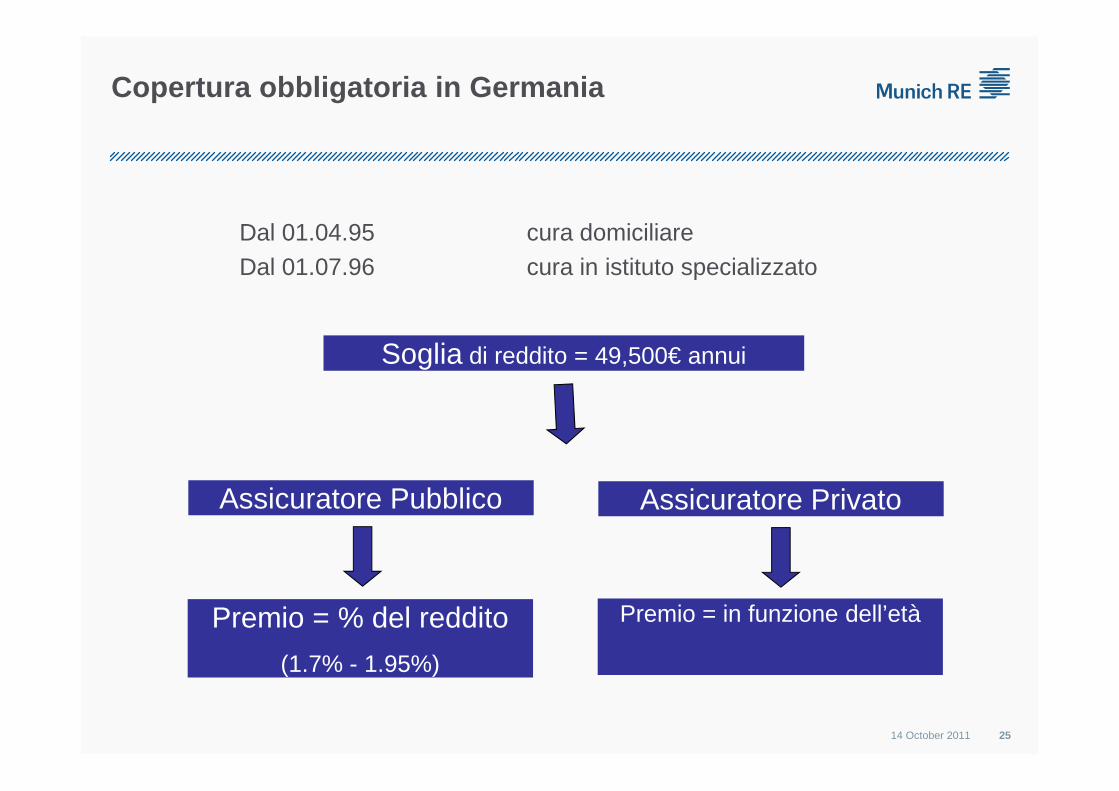

Copertura obbligatoria in Germania

Dal 01.04.95 cura domiciliareDal 01.07.96 cura in istituto specializzato

Soglia di reddito = 49,500€ annui

14 October 2011 25

Assicuratore Pubblico Assicuratore Privato

Premio = % del reddito

(1.7% - 1.95%)

Premio = in funzione dell’età

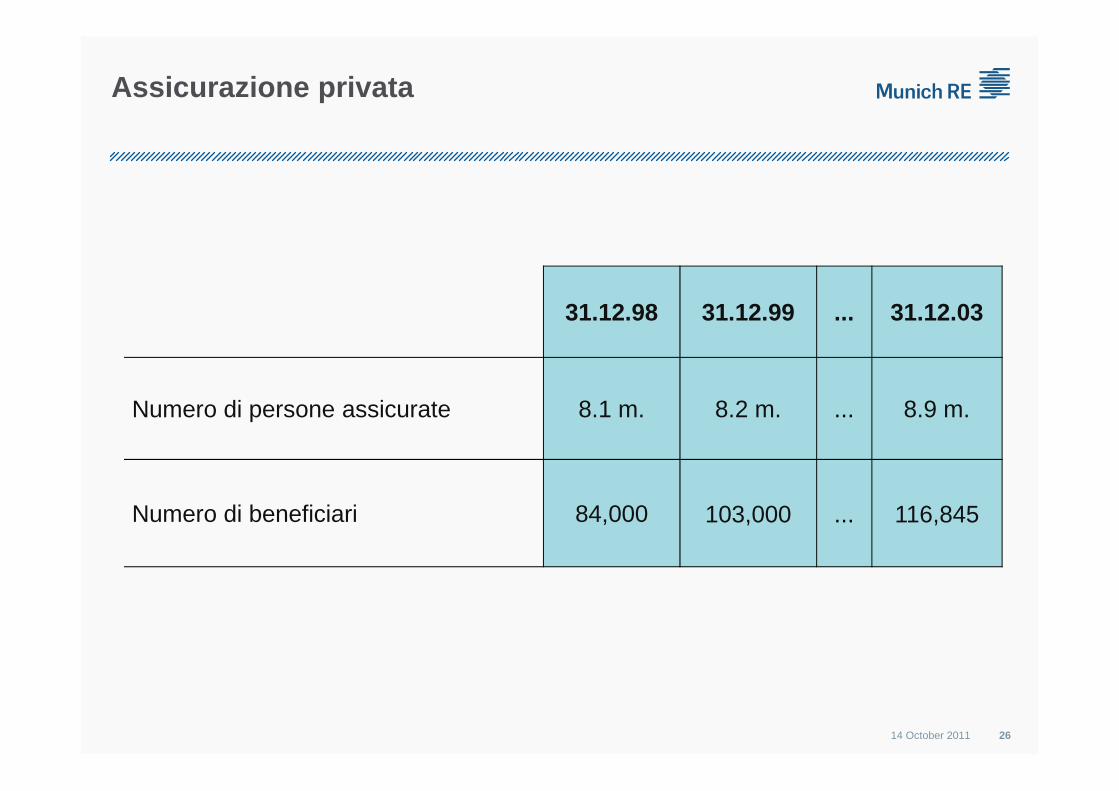

Assicurazione privata

31.12.98 31.12.99 ... 31.12.03

14 October 2011 26

Numero di persone assicurate 8.1 m. 8.2 m. ... 8.9 m.

Numero di beneficiari 84,000 103,000 ... 116,845

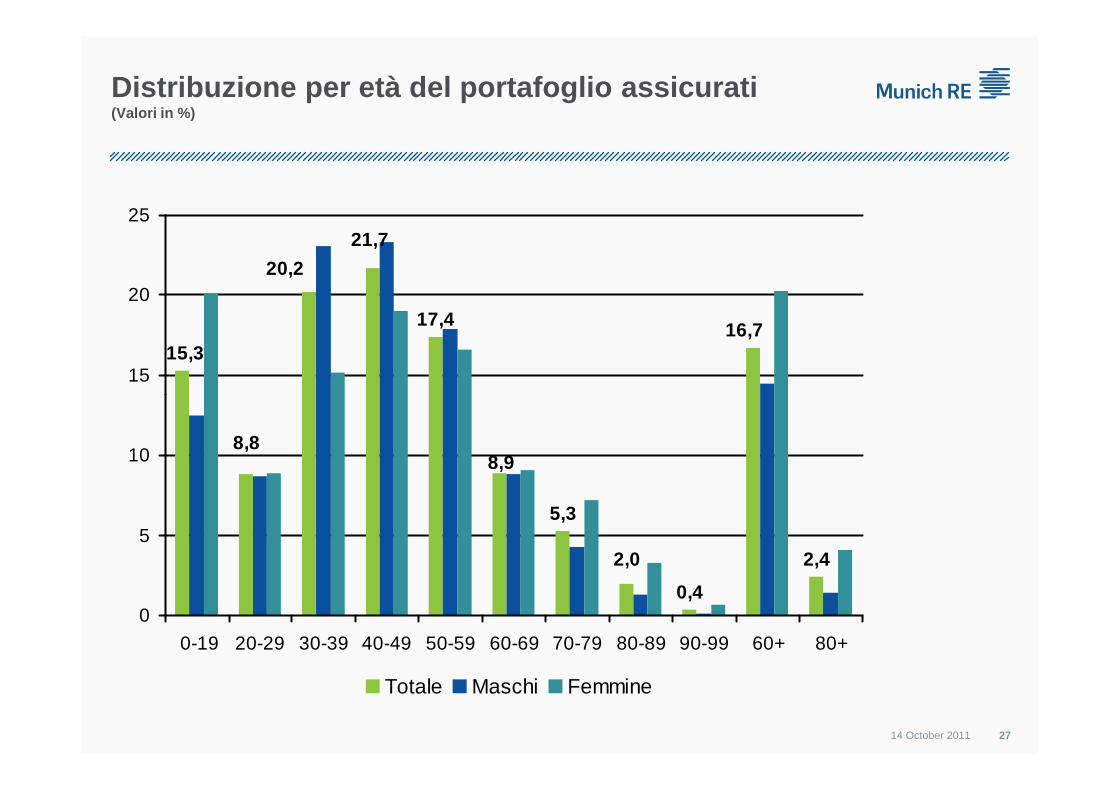

Distribuzione per età del portafoglio assicurati (Valori in %)

17,4 16,715,3

21,7

20,2

15

20

25

14 October 2011 27

5,3

0,4

2,4

8,9

2,0

8,8

0

5

10

0-19 20-29 30-39 40-49 50-59 60-69 70-79 80-89 90-99 60+ 80+

Totale Maschi Femmine

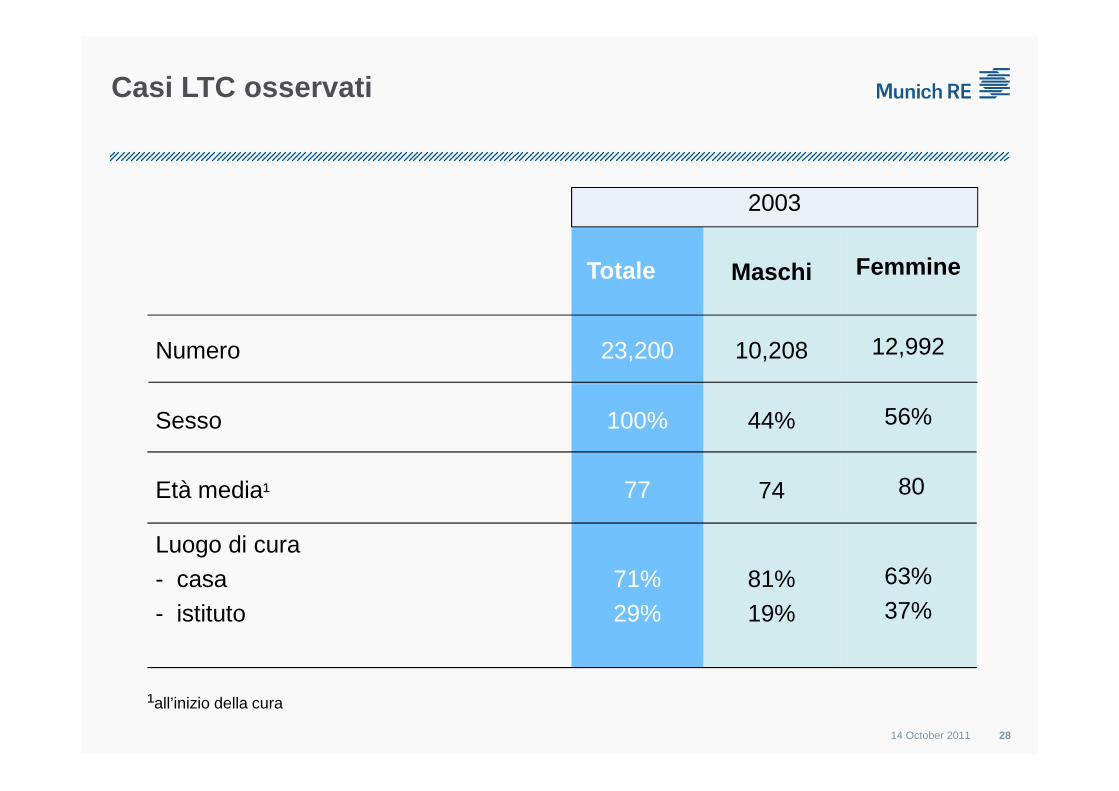

Casi LTC osservati

Femmine

12,99210,208

MaschiTotale

23,200Numero

2003

14 October 2011 28

80

63%37%

56%

81%19%

74

44%

77Età media¹

71%29%

Luogo di cura- casa- istituto

100%Sesso

¹all’inizio della cura

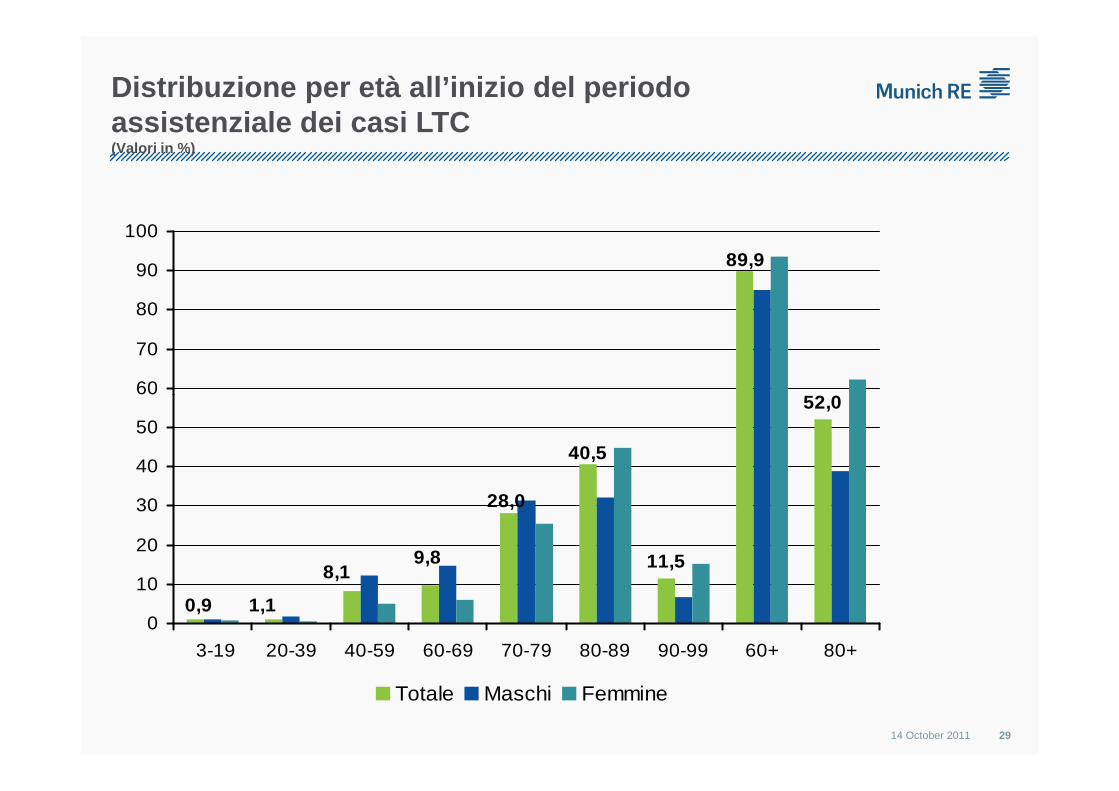

Distribuzione per età all’inizio del periodo assistenziale dei casi LTC (Valori in %)

52,0

89,9

60

70

80

90

100

14 October 2011 29

11,5

52,0

28,0

0,9 1,1

8,19,8

40,5

0

10

20

30

40

50

60

3-19 20-39 40-59 60-69 70-79 80-89 90-99 60+ 80+

Totale Maschi Femmine

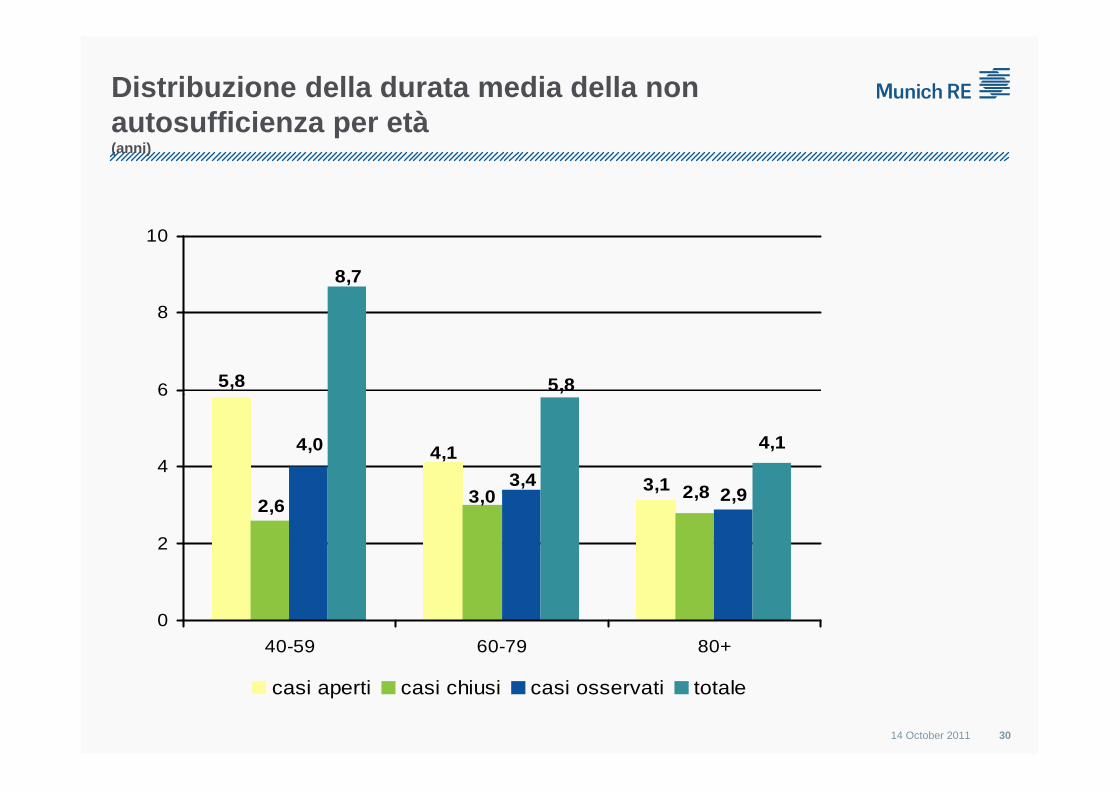

Distribuzione della durata media della non autosufficienza per età(anni)

5,8

8,7

5,86

8

10

14 October 2011 30

3,1

4,1

2,6 3,0 2,83,4

4,0

2,9

4,1

0

2

4

6

40-59 60-79 80+

casi aperti casi chiusi casi osservati totale

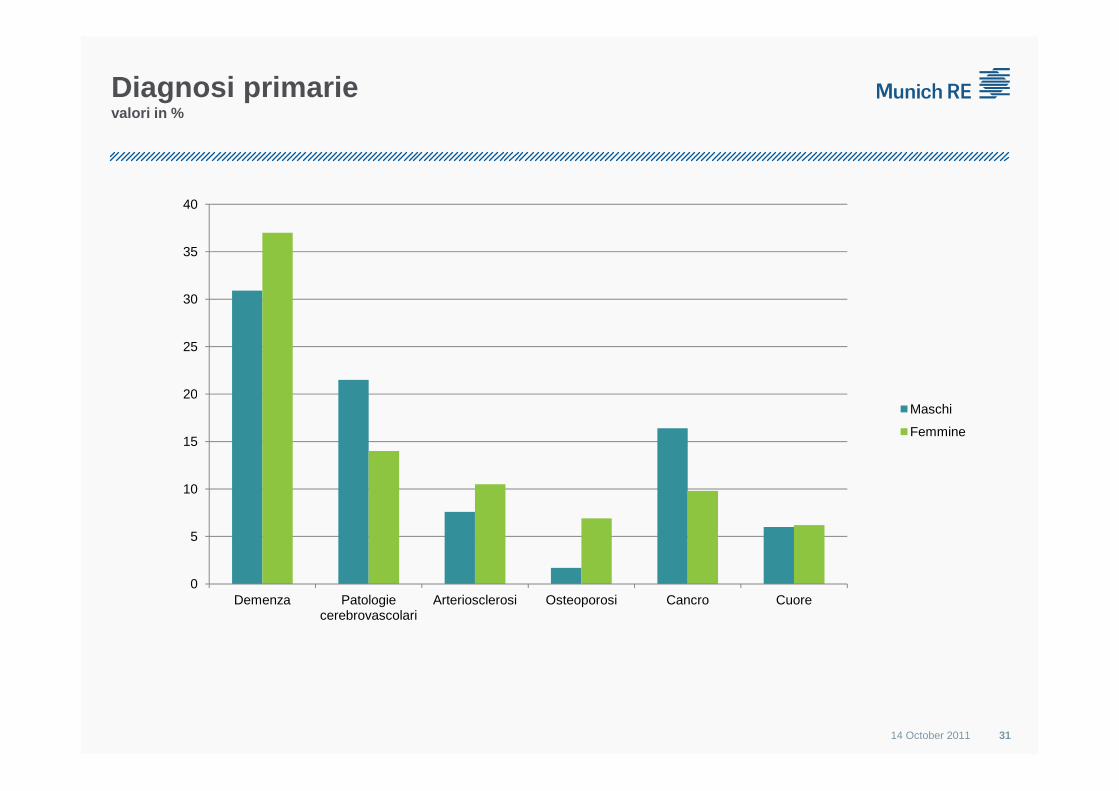

Diagnosi primarievalori in %

20

25

30

35

40

14 October 2011 31

0

5

10

15

20

Demenza Patologie cerebrovascolari

Arteriosclerosi Osteoporosi Cancro Cuore

Maschi

Femmine

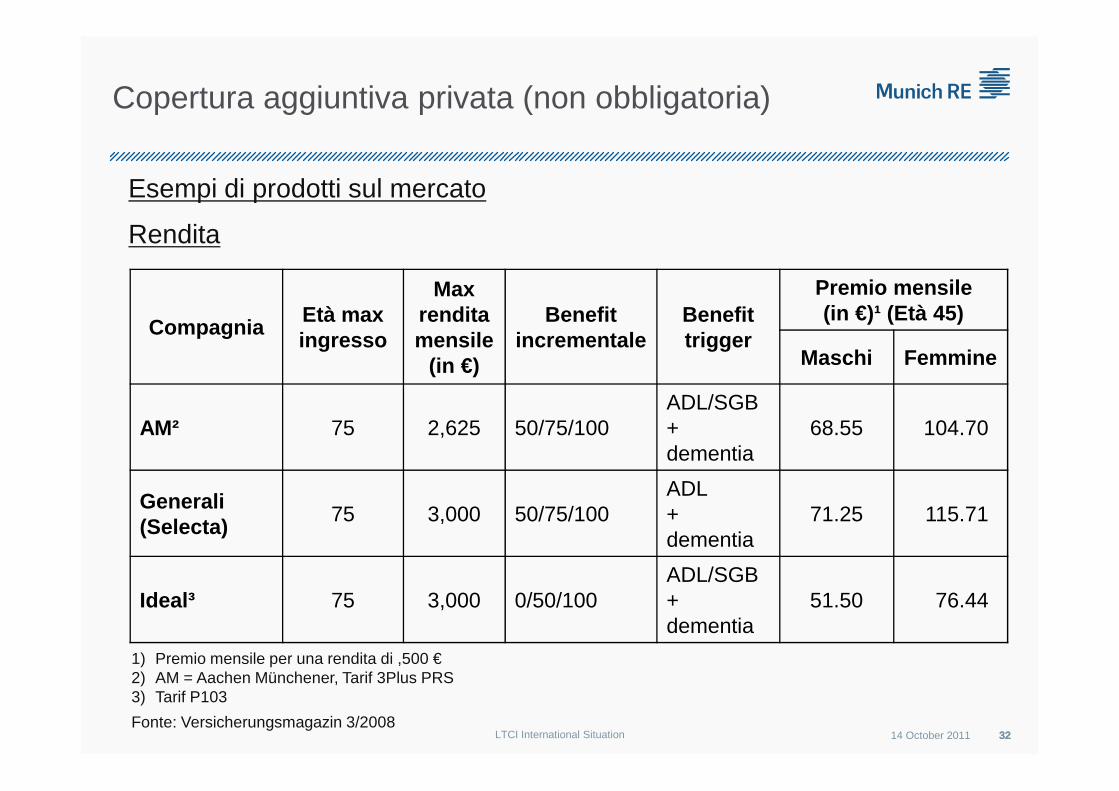

CompagniaEtà max ingresso

Max renditamensile

(in €)

Benefit incrementale

Benefit trigger

Premio mensile(in €)¹ (Età 45)

Maschi Femmine

ADL/SGB

Esempi di prodotti sul mercato

Rendita

Copertura aggiuntiva privata (non obbligatoria)

14 October 2011 32

AM² 75 2,625 50/75/100ADL/SGB+ dementia

68.55 104.70

Generali(Selecta)

75 3,000 50/75/100ADL+ dementia

71.25 115.71

Ideal³ 75 3,000 0/50/100ADL/SGB+ dementia

51.50 76.44

1) Premio mensile per una rendita di ,500 €2) AM = Aachen Münchener, Tarif 3Plus PRS3) Tarif P103

Fonte: Versicherungsmagazin 3/200832LTCI International Situation

PRODOTTI SUL MERCATO E POSSIBILIVARIANTI

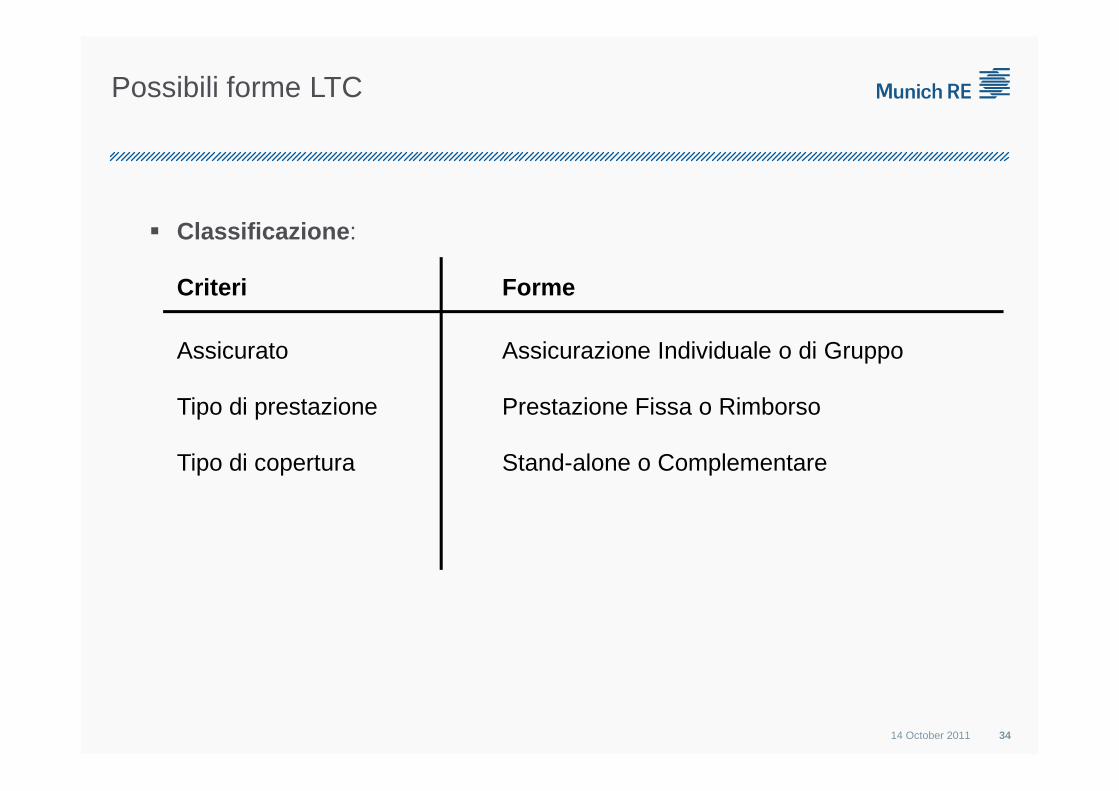

Possibili forme LTC

� Classificazione :

Criteri Forme

Assicurato Assicurazione Individuale o di Gruppo

Tipo di prestazione Prestazione Fissa o Rimborso

14 October 2011 34

Tipo di prestazione Prestazione Fissa o Rimborso

Tipo di copertura Stand-alone o Complementare

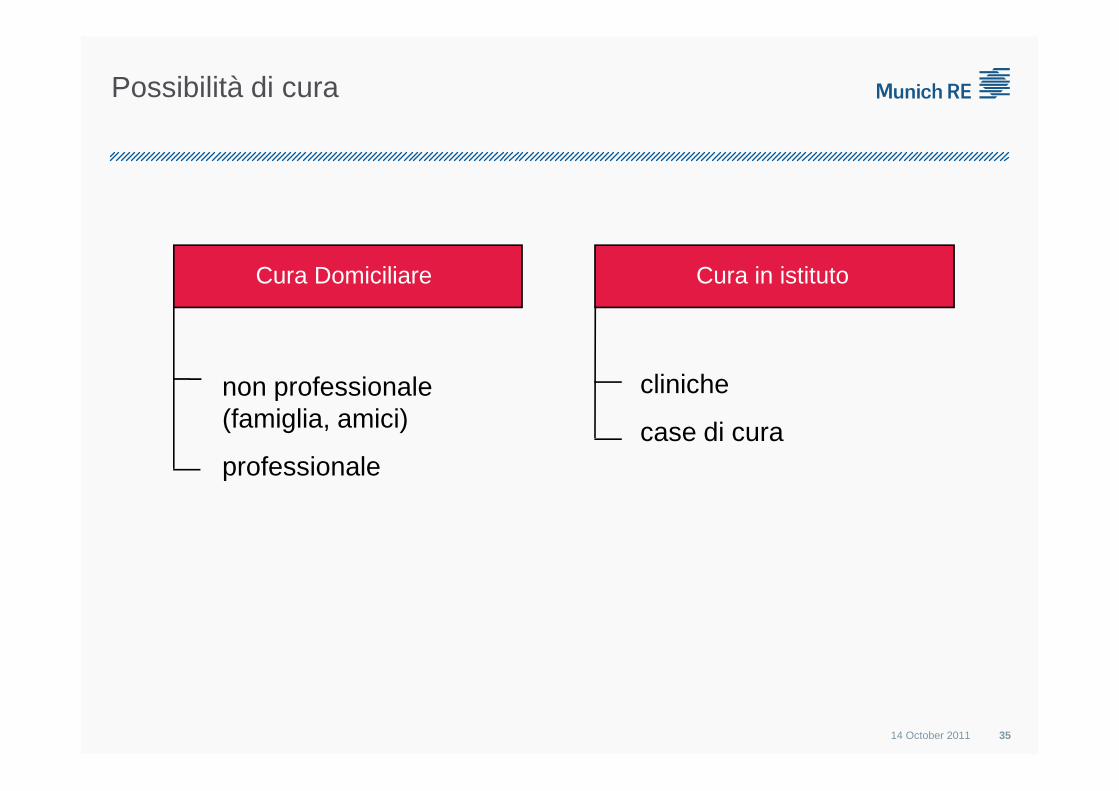

Possibilità di cura

Cura Domiciliare Cura in istituto

non professionale cliniche

14 October 2011 35

non professionale(famiglia, amici)

professionale

cliniche

case di cura

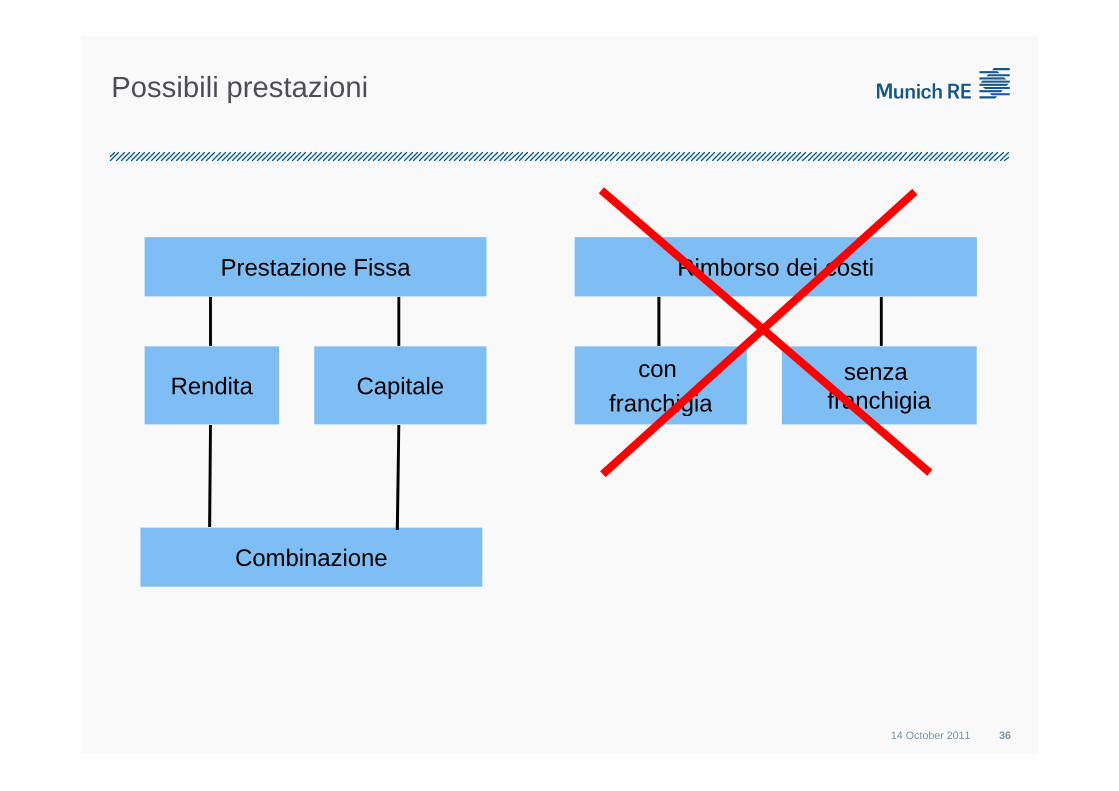

Possibili prestazioni

Rimborso dei costi

con franchigia

senza franchigia

Prestazione Fissa

Rendita Capitale

14 October 2011 36

franchigia franchigiaRendita Capitale

Combinazione

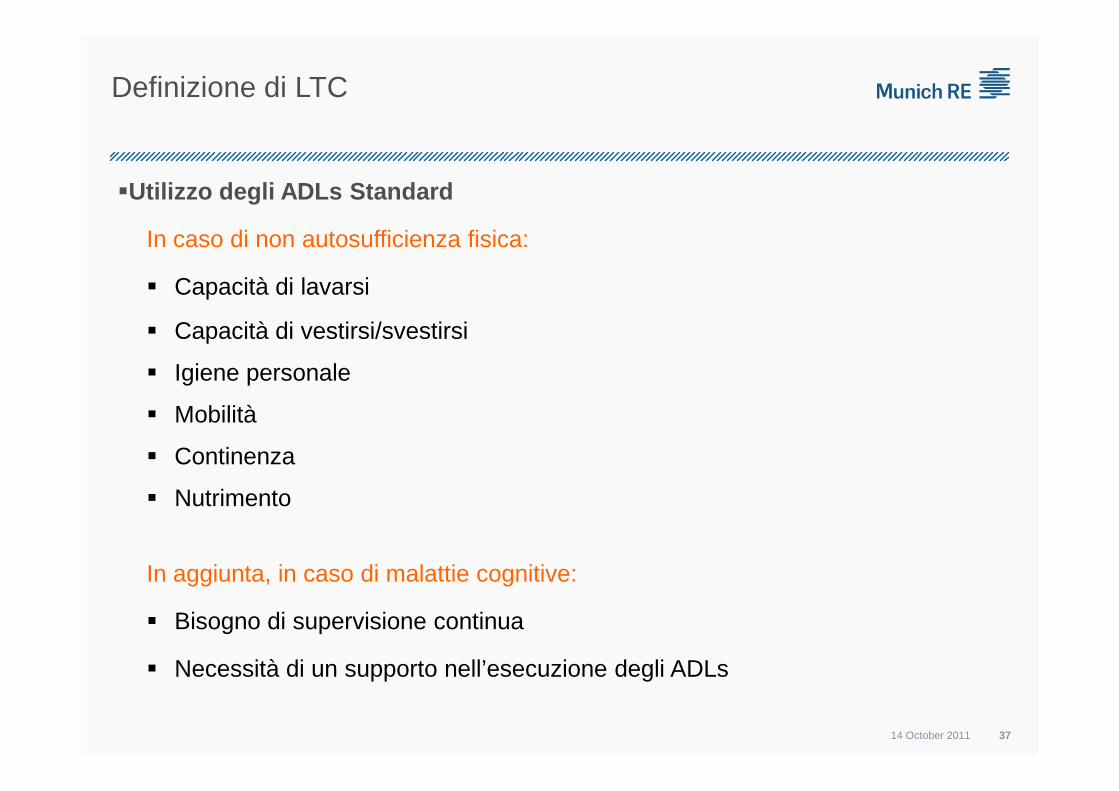

Definizione di LTC

�Utilizzo degli ADLs Standard

In caso di non autosufficienza fisica:

� Capacità di lavarsi

� Capacità di vestirsi/svestirsi

� Igiene personale

14 October 2011 37

� Mobilità

� Continenza

� Nutrimento

In aggiunta, in caso di malattie cognitive:

� Bisogno di supervisione continua

� Necessità di un supporto nell’esecuzione degli ADLs

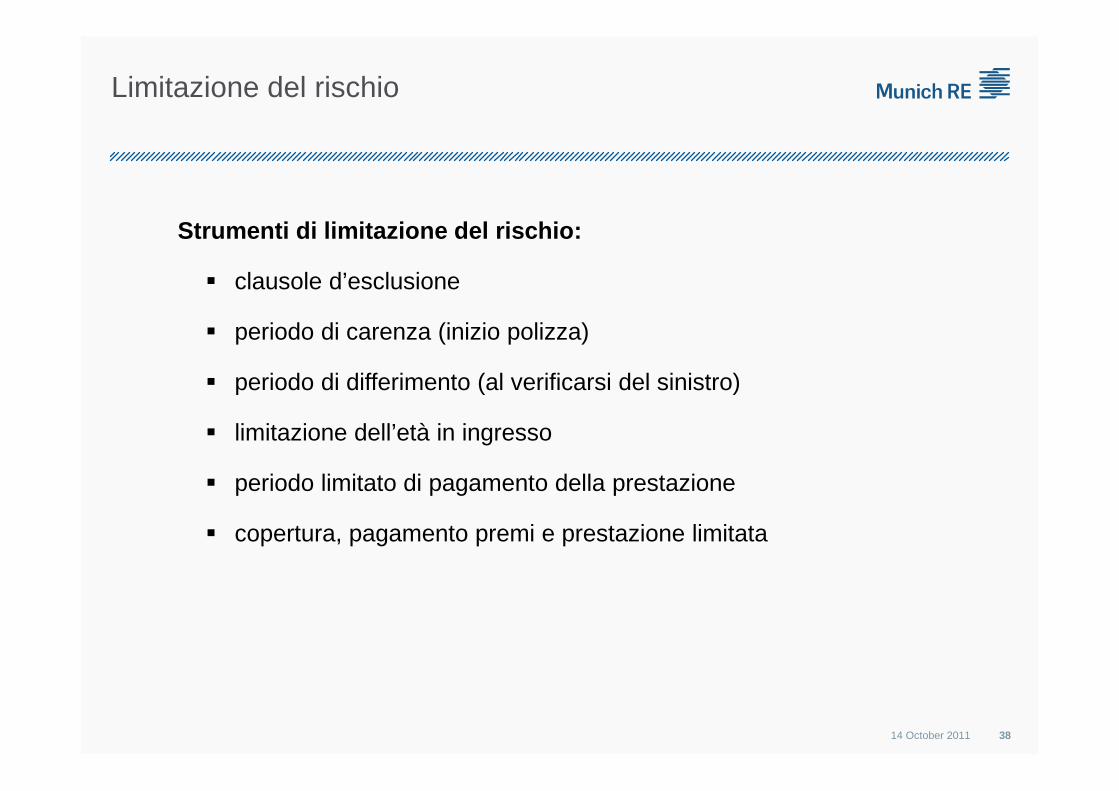

Limitazione del rischio

Strumenti di limitazione del rischio:

� clausole d’esclusione

� periodo di carenza (inizio polizza)

� periodo di differimento (al verificarsi del sinistro)

14 October 2011 38

� limitazione dell’età in ingresso

� periodo limitato di pagamento della prestazione

� copertura, pagamento premi e prestazione limitata

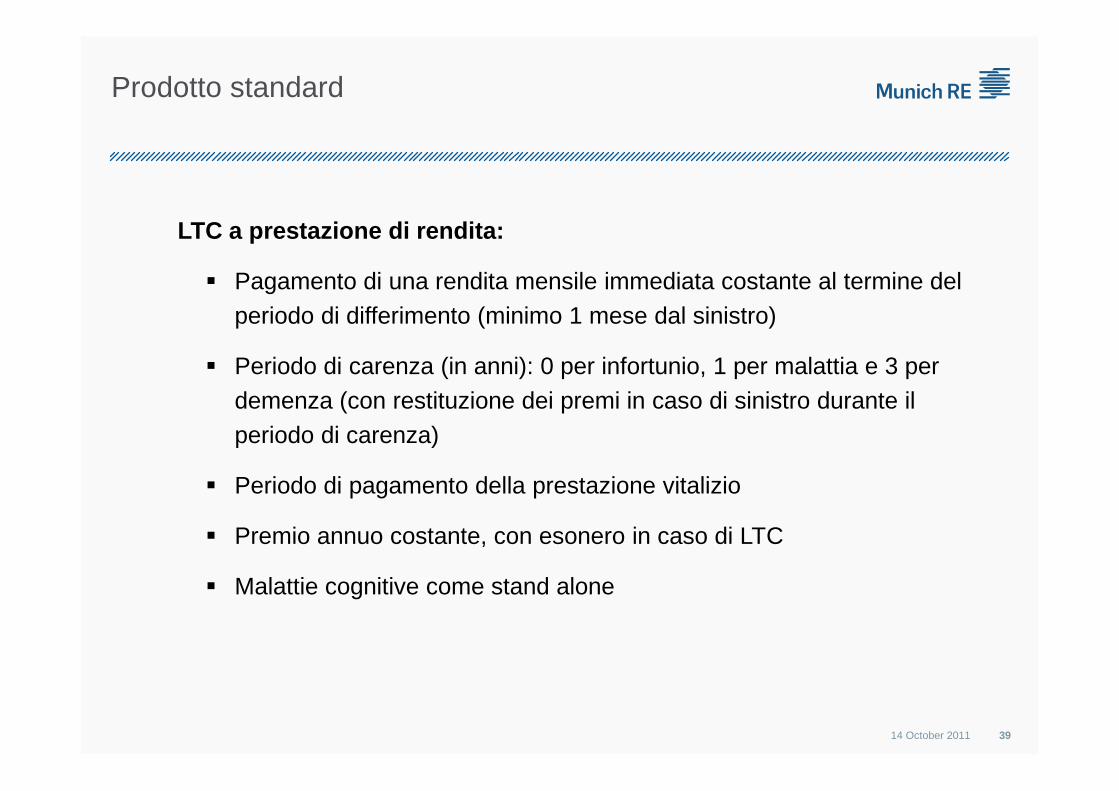

Prodotto standard

LTC a prestazione di rendita:

� Pagamento di una rendita mensile immediata costante al termine del periodo di differimento (minimo 1 mese dal sinistro)

� Periodo di carenza (in anni): 0 per infortunio, 1 per malattia e 3 per demenza (con restituzione dei premi in caso di sinistro durante il

14 October 2011 39

demenza (con restituzione dei premi in caso di sinistro durante il periodo di carenza)

� Periodo di pagamento della prestazione vitalizio

� Premio annuo costante, con esonero in caso di LTC

� Malattie cognitive come stand alone

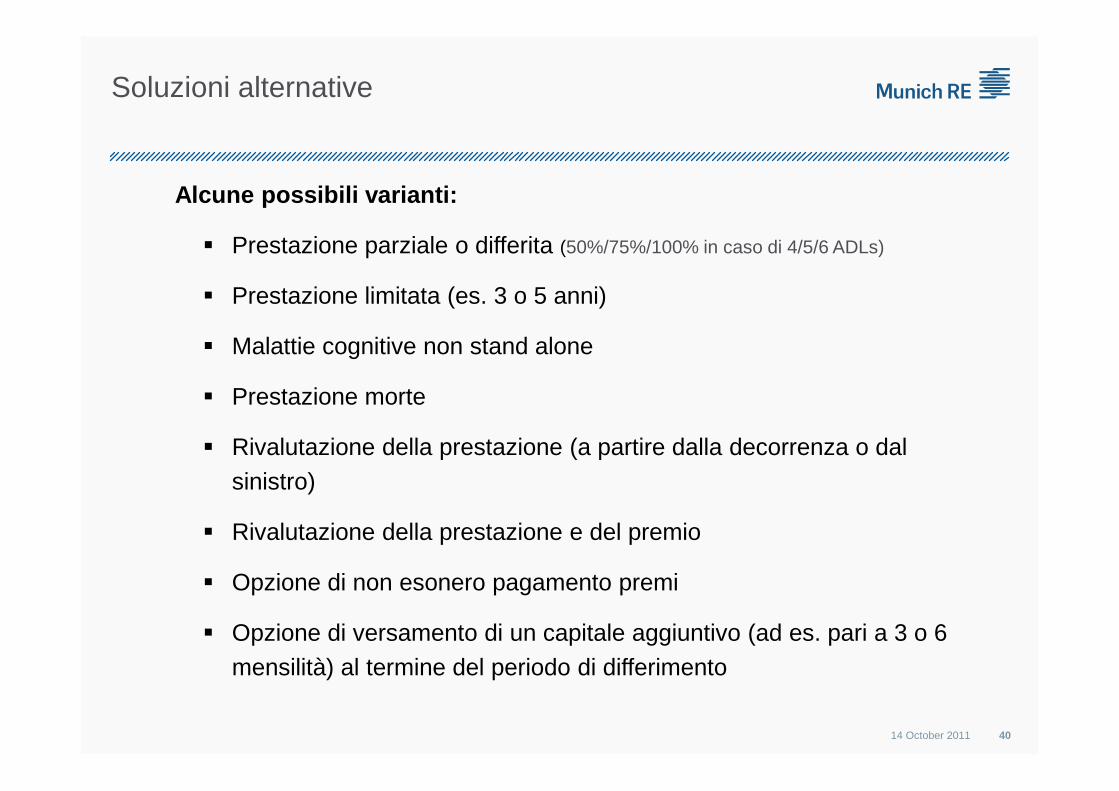

Soluzioni alternative

Alcune possibili varianti:

� Prestazione parziale o differita (50%/75%/100% in caso di 4/5/6 ADLs)

� Prestazione limitata (es. 3 o 5 anni)

� Malattie cognitive non stand alone

� Prestazione morte

14 October 2011 40

� Prestazione morte

� Rivalutazione della prestazione (a partire dalla decorrenza o dal sinistro)

� Rivalutazione della prestazione e del premio

� Opzione di non esonero pagamento premi

� Opzione di versamento di un capitale aggiuntivo (ad es. pari a 3 o 6 mensilità) al termine del periodo di differimento

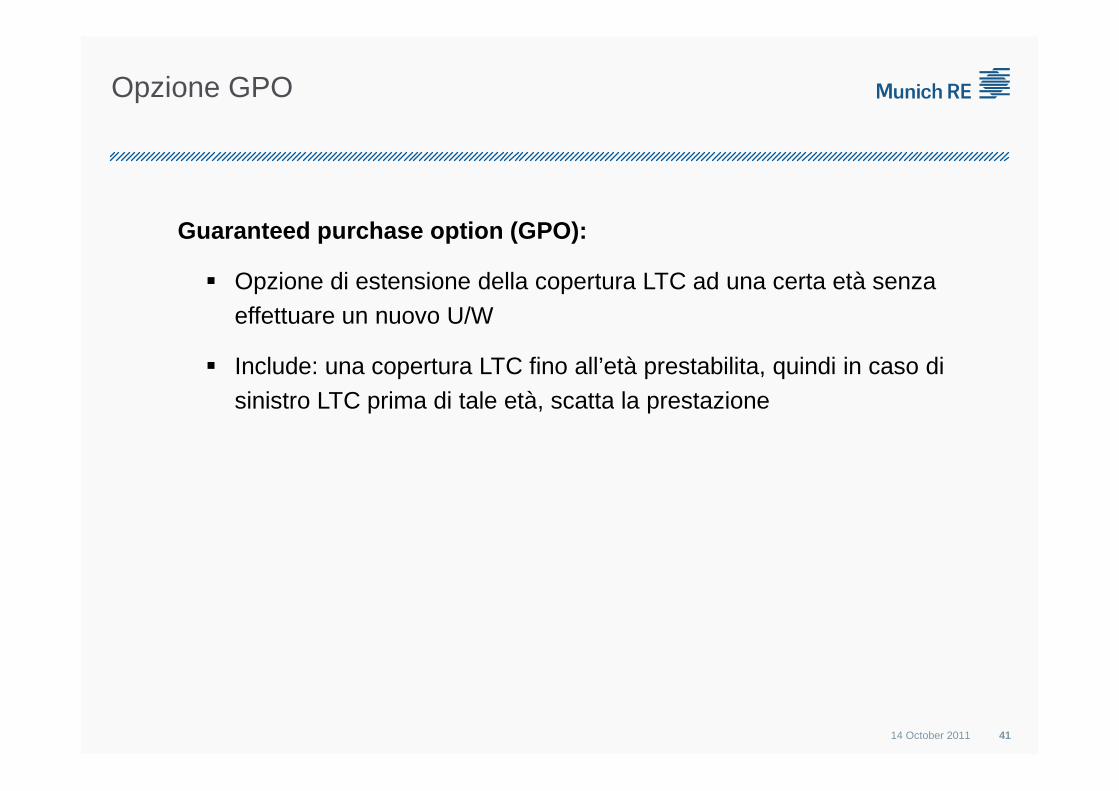

Opzione GPO

Guaranteed purchase option (GPO):

� Opzione di estensione della copertura LTC ad una certa età senzaeffettuare un nuovo U/W

� Include: una copertura LTC fino all’età prestabilita, quindi in caso di sinistro LTC prima di tale età, scatta la prestazione

14 October 2011 41

sinistro LTC prima di tale età, scatta la prestazione

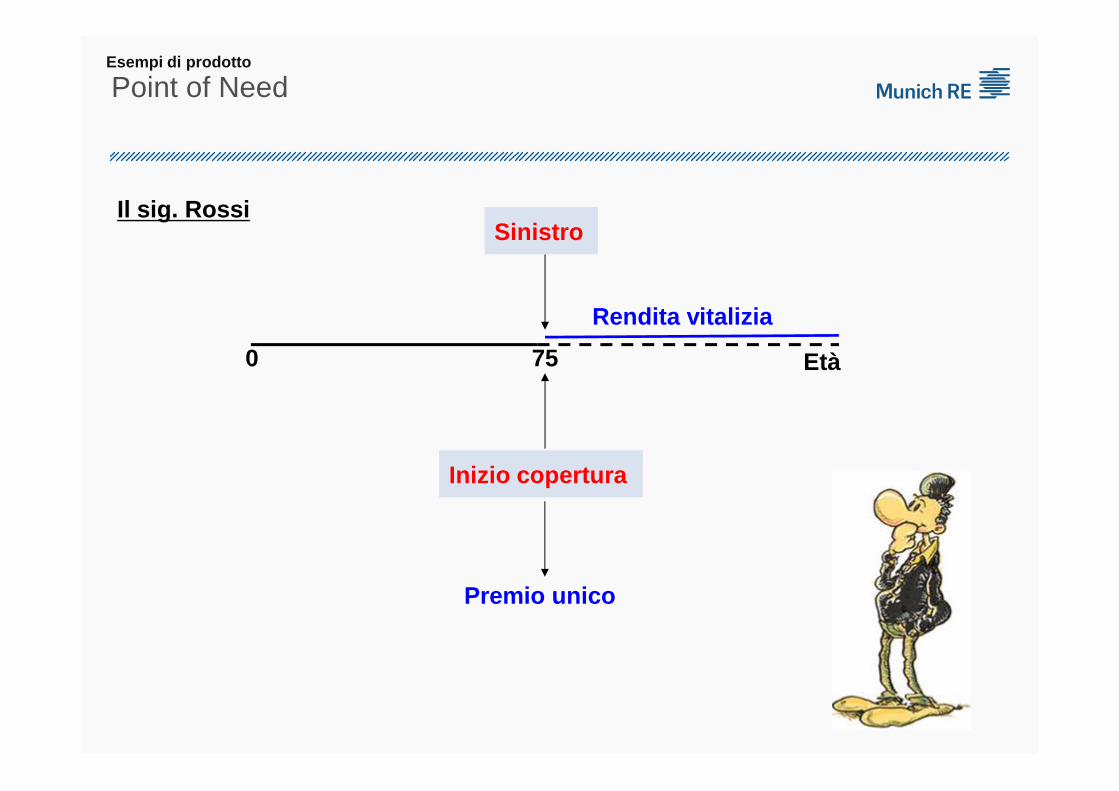

Point of Need

Sinistro

Età0 75

Rendita vitalizia

Il sig. Rossi

Esempi di prodotto

Inizio copertura

Premio unico

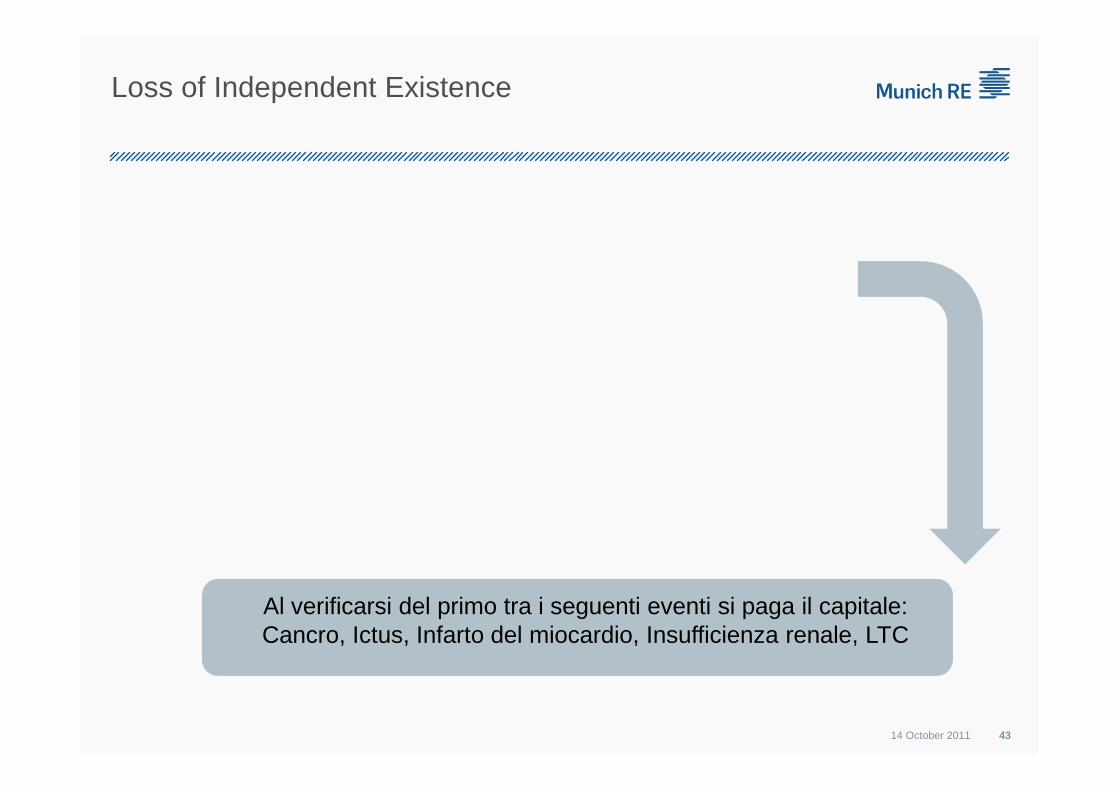

Loss of Independent Existence

14 October 2011 43

Al verificarsi del primo tra i seguenti eventi si paga il capitale:Cancro, Ictus, Infarto del miocardio, Insufficienza renale, LTC

Condizioni disabilitanti

Le principali malattie che comportano il rifiuto de l rischio:

– Diabete complicato

– Sclerosi multipla

– Morbo di Alzheimer

– Convulsioni, tremori

Conseguenza

14 October 2011 44

– Sclerosi multipla

– Malattia del motoneurone

– Morbo di Parkinson

– Gravi forme artritiche

– Disturbi della vista (cataratta, glaucoma se progressivo o grave)

– Ictus, con disabilità residue

– Demenza senile

Effetto

Esclusioni

Le Esclusioni:

– Atti criminali

– Rischio di guerra

– Tentativo di suicidio e lesioni volontarie

14 October 2011 45

– Malattie pregresse

– Dipendenze (es. da alcool o droghe)

– Malattie mentali non di origine organica (es. depressioni, stati psicotici)

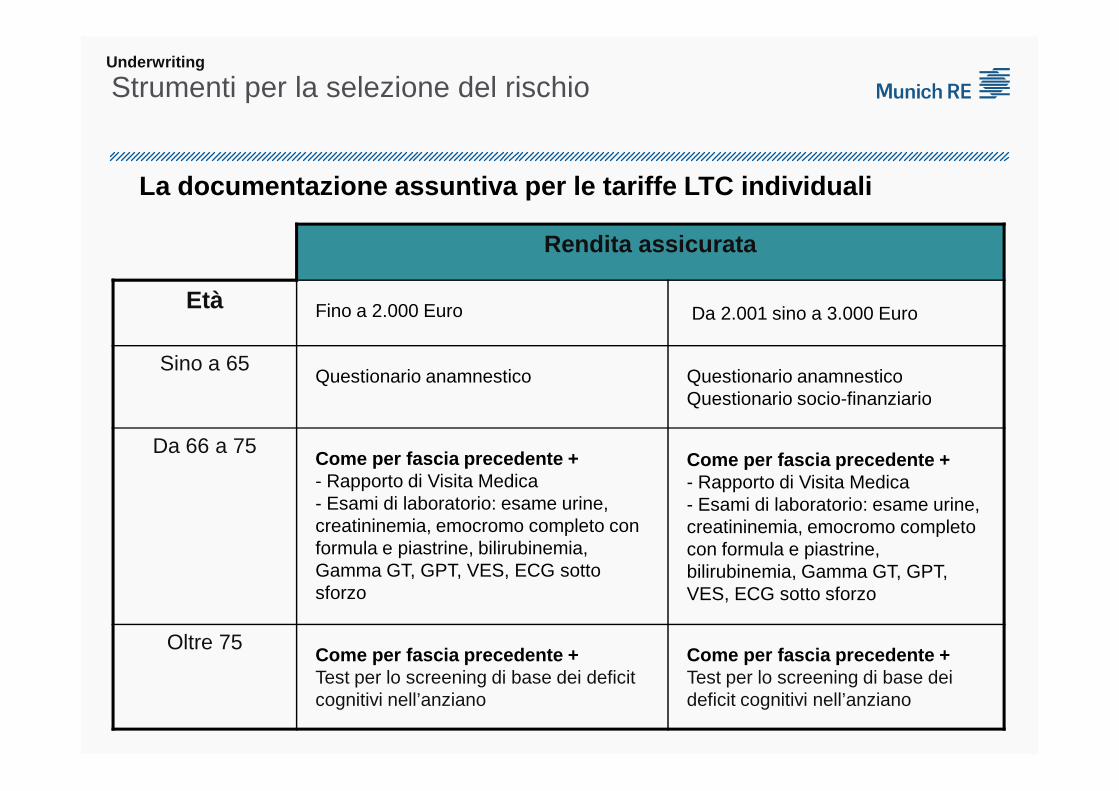

Strumenti per la selezione del rischioUnderwriting

La documentazione assuntiva per le tariffe LTC indi viduali

Rendita assicurata

Età Fino a 2.000 Euro Da 2.001 sino a 3.000 Euro

Sino a 65Questionario anamnestico Questionario anamnestico

Questionario socio-finanziarioQuestionario socio-finanziario

Da 66 a 75Come per fascia precedente +- Rapporto di Visita Medica - Esami di laboratorio: esame urine, creatininemia, emocromo completo con formula e piastrine, bilirubinemia, Gamma GT, GPT, VES, ECG sotto sforzo

Come per fascia precedente +- Rapporto di Visita Medica - Esami di laboratorio: esame urine, creatininemia, emocromo completo con formula e piastrine, bilirubinemia, Gamma GT, GPT, VES, ECG sotto sforzo

Oltre 75Come per fascia precedente + Test per lo screening di base dei deficit cognitivi nell’anziano

Come per fascia precedente + Test per lo screening di base dei deficit cognitivi nell’anziano

Oggi i nonni…..

… si occupano dei nostri figli …

.. chi si occuperà di loro domani?

GRAZIE PER L’ATTENZIONE