Embed Size (px)

Citation preview

ARTICULO ESPECIAL

LOS COSTOS DE PRODUCCIÓN DE POLLONAS Y HUEVOEN LA COMARCA LAGUNERA

Ing. Agr., Ph. D. JOSÉ S. SILOS A. 1

Resumen

La superficie promedio controlada por los productores de huevo fue de 13.2 hectáreas de las cua-les, 7.9 fueron cultivadas y el resto 5.3 has. estuvieron ocupadas con edificios y otros terrenos no culti-vados. La mano de obra promedio utilizada en la explotación avícola, fue aproximadamente 7 trabaja-dores asalariados, además del dueño como supervisor y trabajador. El capital invertido por explotaciónavícola, incluyendo el valor del terreno, ascendió a $528,900; de esto, el 93% estuvo invertido en la Sec-ción de Postura y el 7% restante en la Sección de Crecimiento. El promedio mensual de gallinas enpostura fue de 9,025, con producción de 121,797 kg de huevo anualmente, lo que corresponde a un64.9% de postura. En estas explotaciones avícolas se produjo un promedio anual de 10,345 pollonaspróximas a romper postura, las que reemplazaron al mismo número de gallinas en la Sección de Pos-tura. El ingreso neto promedio percibido por estos avicultores ascendió a $239,622 y la redituabilidadsobre el capital invertido fue de 41.7%.

Los costos totales en efectivo e imputados para producir una pollona en estas explotaciones avíco-las, fueron de $20.18. Este costo se compara favorablemente con los precios a que se venden comeroialmente las mismas en la Comarca Lagunera.

Los costos totales fijos, variables y promedio, i ncurridos para producir un kilo de huevo, ascen-dieron a $5.52. Este costo es inferior al precio recibido por estos productores en el mercado en el añode estudio.

En el grupo de explotaciones avícolas estudiadas, se encontró que hay economías a escala en la produc-ción de huevo. A mayor producción por aumento de gallinas en postura y/o aumento en el porcentaje depostura, menores costos totales de producción de huevo. Aquellas explotaciones avícolas que promediaronmenos de 1,000 gallinas en postura mensuahnente no pudieron cubrir sus costos variables. Estas explotacio-nes están expuestas a abandonar el negocio tan pronto como se les acaben sus inventarios, a no ser quehaya un aumento en el precio de venta del huevo, aumente el tamaño de su negocio y/o su eficienciaproductiva para disminuir los costos de producción. A quellas explotaciones avícolas que promediaron menosde 3,000 gallinas en postura mensualmente, no alcanzaron a cubrir sus costos totales de producción de huevoal precio de mercado de $6.51. En estas circunstancias, las explotaciones avícolas no pueden hacer reposicionesde gallinas improductivas por pollonas, ni tampoco aumentar su negocio, a no ser que haya aumento en elprecio de venta de huevo o aumente su productividad para disminuir sus costos de producción de huevo yasí permanecer en el negocio y hacerlo lucrativo.

La avicultura es una industria de rápidodesarrollo en México. En los últimos años laproducción avícola regional y nacional halogrado importantes avances gracias a la in-troducción de modernas técnicas de manejoy producción, la creación de plantas avícolascomerciales y el desarrollo de la industriapreparadora de alimentos balanceados paraanimales.

En 1966 se estimaba que en México había85 millones de aves, de las cuales 42 millones

1 Asesor en Crédito Agrícola. Subdirección Regio-nal Núm. 3, Banco de Comercio, S. A.

~ Panorama Económico, México. Mayo-junio 1967.3 El Siglo de Torreón, Torreón. I9 de enero de

1969.NOTA: Colaboraron en este trabajo la Lie* Ma.

Enriqueta B. de Silos y el Ing. Luis Aguirre V.,del Departamento de Economía Agrícola del INIA.S.A.G.

38

eran aves de postura, que producían anual-mente 4,015 millones de huevos, o sean 11millones diarios. 2

En la Comarca Lagunera se notificó que afines de 1968 había 140 plantas avícolas co-merciales, las cuales tenían 1.5 millones degallinas en postura con una producción anualde 327.6 millones de huevos, o sean 900,000diarios. 3

Aun cuando puede apreciarse el gran des-arrollo avícola en México, se nota todavíamucha inestabilidad económica en este sector,pues al mismo tiempo que están establecién-dose nuevas explotaciones avícolas, otras es-tán abandonando la producción porque nopudieron hacerla remunerativa.

El éxito de la actividad avícola, sin em-bargo, depende en parte de las facilidadesfísicas con que se cuenta para desarrollarla,

TÉCNICA PECUARIA

así como de las relaciones de precios entrelos insumes que se compran y los productosque se venden. Esta relación ha forzado ysigue forzando a la integración vertical dela actividad avícola para incrementar su pro-ductividad y está induciendo a la concentra-ción de la producción en pocas granjas: éstas

Método de estudio. Para este estudio seutilizó el método de muestreo estratificado *al azar, para seleccionar una muestra de 23explotaciones avícolas que corresponden apro-ximadamente al 16% del total de las explota-ciones en operación en el año de estudio. Losestratos se seleccionaron considerando el pro-

CUADRO 1

Volumen y valor de la producción avícola en la Comarca Lagunera 1965, 1966, 1967 y 1968

cada vez más grandes y con mayores inver-siones en instalaciones y equipo.

La producción avícola en la Comarca La-gunera ha estado creciendo considerablemen-te en los últimos años. En el Cuadro Núm. 1,se puede ver que el número de explotacionesavícolas productoras de huevo ha disminuido,sin embargo, el número de gallinas por ex-plotación ha crecido considerablemente de5,250 que había en 1965 a 10,714 en 1968.Este fenómeno se debe principalmente al pocomargen que hay entre el costo del alimento yprecio de venta del huevo. Los bajos preciosen el huevo han contribuido a la desapari-ción de muchas explotaciones pequeñas queno pueden soportar estas bajas en el preciodebido a sus altos costos de producción, que-dando solamente aquellas que por sus carac-terísticas de alta población y reproductividady buen manejo soportan estas crisis.

Objetivos. Los objetivos de este estudio son:1. Describir la estructura y organización

de la industria avícola en la Comarca La-gunera.

2. Obtener información sobre las relacio-nes físicas y económicas de insumo-productoen la producción de huevo y pollonas.

* Cochran, W. G. 1963. Samples techniques. JohnWiley and Sons, New York.

medio mensual de gallinas eri postura. En esteestudio se hicieron tres estratos: el primerestrato corresponde a 8 avicultores que pro-mediaron entre 400 y 3,000 gallinas en pos-tura mensualmente. El segundo estrato estáintegrado por 8 avicultores con promediosmensuales entre 3,001 y 13,000 gallinas enpostura, y el tercer estrato comprende a 7avicultores con promedios mensuales entre13,001 y 29,000 gallinas en postura. Estamuestra se seleccionó de las listas generalesde explotaciones avícolas proporcionadas porla Asociación de Avicultores de la ComarcaLagunera y Granjas Avícolas, S. A. (GASA).En la encuesta se obtuvieron datos de losgastos, ingresos e inventarios de cada explo-tación muestreada, así como información so-bre manejo, canales de distribución y comer-cialización de huevo, para el año agropecua-rio del I9 de abril al 31 de marzo de 1967.

Descripción de las explotaciones avícolas es-tudiadas. De las explotaciones avícolas estu-diadas, 17 de éstas se dedicaron exclusiva-mente a la producción de huevo para el platoy las 6 restantes además de producir huevo,se dedicaron a la producción comercial de cul-tivos. Tres de estas explotaciones mixtas sededicaron también a la producción comer-cial de leche.

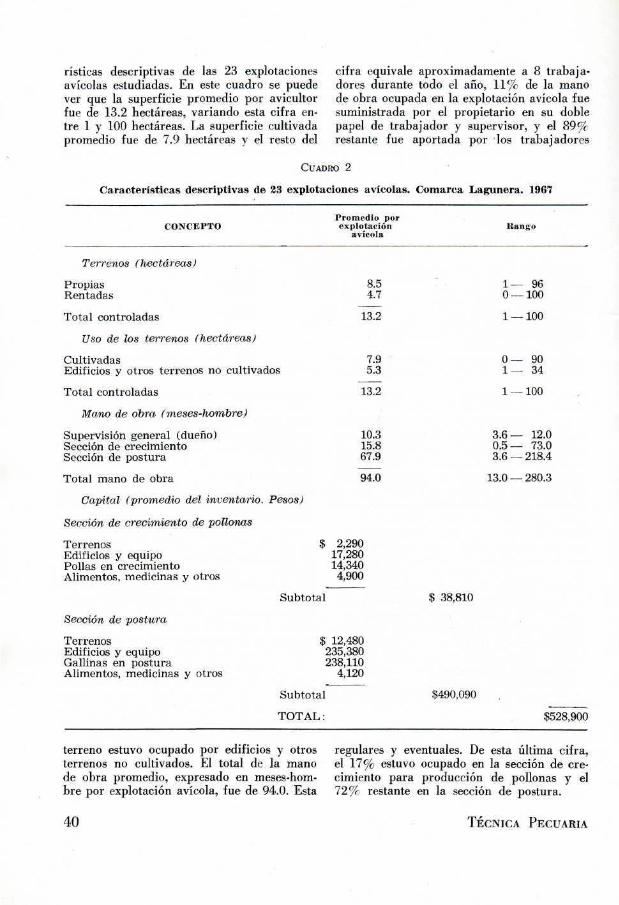

El Cuadro Núm. 2 concentra las caracte-

TÉCNICA PECUARIA 39

rísticas descriptivas de las 23 explotacionesavícolas estudiadas. En este cuadro se puedever que la superficie promedio por avicultorfue de 13.2 hectáreas, variando esta cifra en-tre 1 y 100 hectáreas. La superficie cultivadapromedio fue de 7.9 hectáreas y el resto del

cifra equivale aproximadamente a 8 trabaja-dores durante todo el año, 11% de la manode obra ocupada en la explotación avícola fuesuministrada por el propietario en su doblepapel de trabajador y supervisor, y el 89%restante fue aportada por los trabajadores

CUADRO 2

Características descriptivas de 23 explotaciones avícolas. Comarca Lagunera. 1967

terreno estuvo ocupado por edificios y otrosterrenos no cultivados. El total de la manode obra promedio, expresado en meses-hom-bre por explotación avícola, fue de 94.0. Esta

regulares y eventuales. De esta última cifra,el 17% estuvo ocupado en la sección de cre-cimiento para producción de pollonas y el72% restante en la sección de postura.

40 TÉCNICA PECUARIA

El monto del capital invertido promedio porexplotación avícola fue de $528,900. De estacifra, el 93% corresponde a la sección de pos-tura y el 1% restante a la sección de creci-miento. En ambas secciones la inversión másfuerte fue en aves, edificios y equipo. Estascifras representan valores promedios de losinventarios al principio y final del año y de-ben considerarse como tales. Sin embargo,hay que tomar en cuenta que estos datosavícolas en funcionamiento, pueden ser muy

entraron las pollonas a la sección de posturafue de 21 semanas.

Medidas de ganancia. La producción avícolapuede considerarse como una función de losinsumos mano de obra, inversiones en capi-tales y gastos directos de producción. Estosinsumos deben estar asignados en cualquierexplotación avícola, de tal manera que propor-cionen los máximos ingresos para el operador.En el Cuadro 4 se muestran los egresos eingresos promedio obtenidos por explotación

CUADRO 3

Eficiencia de la producción avícola. 23 explotaciones avícolas. Comarca Lagunera. 1967

útiles para indicar la cantidad de capital ne-cesario para establecer una planta avícolade esta magnitud.

Eficiencia de la producción avícola. ElCuadro Núm. 3 muestra los indicadores prin-cipales de eficiencia, que pueden medirse em-píricamente, para dar una idea de la produc-tividad de las explotaciones avícolas estu-diadas.

El promedio mensual de gallinas en postu-ra por explotación avícola fue de 9,025. Estacifra varió entre 420 y 28,800 gallinas. Di-chas gallinas pusieron un promedio de 1.14kilos de huevo por mes. El por ciento de pos-tura promedio de estas explotaciones avícolasfue de 64.9, que corresponde a un poco másdel promedio de la comarca. La producciónanual de pollonas por explotación avícola fuede 10,345, variando esta cifra entre 420 y34,760. Hubo algunas explotaciones avícolasque compraron estas pollonas en vez dedesarrollarlas. En promedio la edad a que

avícola considerando en forma conjunta lassecciones de postura y decrecimiento de po-llonas.

El ingreso neto promedio por explotaciónavícola fue de $239,600.00. Esta medida deganancia es la cantidad de dinero en efectivoque obtuvo el avicultor después de haberpagado todos los gastos efectuados en el año.Dicho ingreso le servirá al avicultor para sumanutención y para hacer nuevas inversioneso ahorros.

El ingreso de la explotación avícola prome-dio fue de $242,400.00. Esta medida de ga-nancia resulta de sumarle algebraicamente alingreso neto, la diferencia- en inventarios entrefin y principio del año, menos el valor esti-mado de la mano de obra familiar no retri-buida, que en este caso no hubo. Este ingresorepresenta la cantidad de dinero de que dis-pone el avicultor, como retribución por sucapital invertido y por su doble categoría detrabajador y administrador.

TÉCNICA PECUARIA 41

Al ingreso de la explotación avícola se lesustrae el cargo hecho por el capital invertidoy se obtiene el ingreso del avicultor. Esta me-dida de ganancia es lo que el avicultor recibepor su doble categoría de trabajador y admi-nistrador. En este caso el ingreso del avicultorascendió a $189,500.00.

La productividad del uso del capital en laexplotación avícola está medida por la reditua-bilidad del capital invertido. Este coeficientese obtiene de dividir el ingreso de la explota-ción menos el valor imputado de la mano deobra del dueño (en este caso fue de $21,546)entre el promedio del capital invertido. Laredituabilidad del capital invertido en las ex-plotaciones avícolas estudiadas fue de 41.7%que es más alto que la tasa de interés preva-leciente en la zona de estudio.

Los costos de producción de pollonas

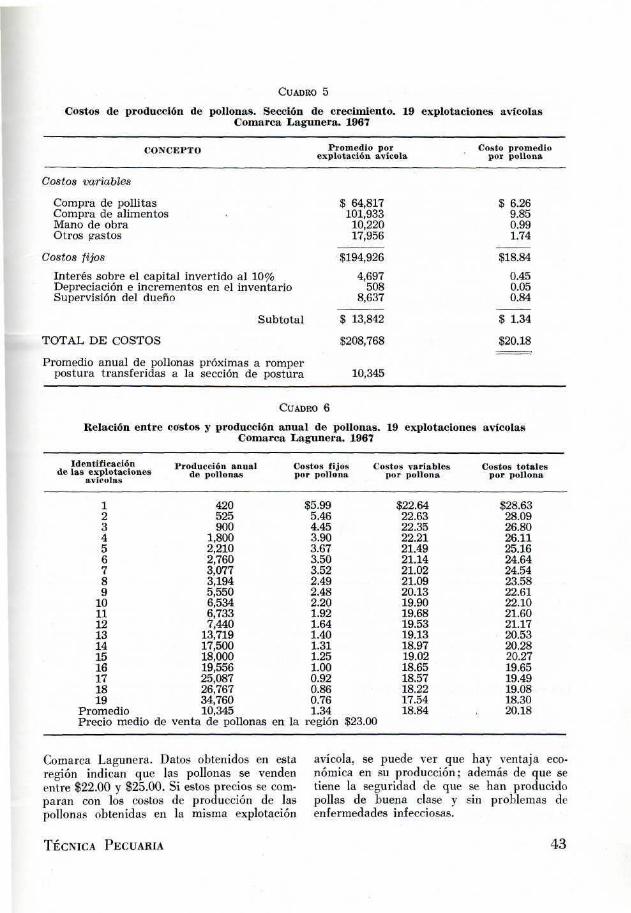

Una parte esencial para la conservación yel éxito de cualquier empresa avícola, es lade mantener una sección de crecimiento efi-ciente, que proporcione pollonas a costos mí-nimos para reemplazar las gallinas viejas eimproductivas en la sección de postura. Estaspollonas próximas a romper postura podránobtenerse utilizando las mejores líneas desarro-lladas en la zona de las razas comerciales,adoptando técnicas modernas de producción yutilizando eficientemente la mano de obra y el

capital con el objeto de tener costos mínimos.En el Cuadro 5 se presenta el resumen de

los costos incurridos en la sección de creci-miento para producir las pollonas próximas aromper postura. En este estudio se encontróque se transfirió un promedio anual por em-presa de 10,345 pollonas de la sección de cre-cimiento a la sección de postura. Los gastosvariables o en efectivo hechos en la secciónde crecimiento para producir una pollona,ascendieron a $18.84. Dentro de estos gastos,los más importantes fueron las compras dealimentos y de pollitas, que corresponden al86% del total de los gastos variables; el restoestuvo integrado por mano de obra, medicinas,veterinario, energía eléctrica, materiales delimpieza, reparación de equipo y edificios,combustible para calentadores, costos de aguay otros gastos inherentes a la referida secciónde crecimiento.

Los costos fijos por pollona fueron de $1.34:estos costos estuvieron integrados por un car-go de 10% sobre el capital invertido en lasección de crecimiento, depreciación de losedificios y equipo y un valor imputado porla supervisión del dueño como trabajador yadministrador.

Los costos totales en efectivo e imputadospara producir una pollona, fueron de $20.18.Este costo se compara favorablemente con losprecios a que se venden las mismas en la

42 TÉCNICA PECUARIA

CUADRO 6

Relación entre costos y producción anual de pollonas. 19 explotaciones avícolasComarca Lagunera. 1967

Comarca Lagunera. Datos obtenidos en esta avícola, se puede ver que hay ventaja eco-región indican que las pollonas se venden nómica en su producción; además de que seentre $22.00 y $25.00. Si estos precios se com- tiene la seguridad de que se han producidoparan con los costos de producción de las pollas de buena clase y sin problemas depollonas obtenidas en la misma explotación enfermedades infecciosas.

TÉCNICA PECUARIA 43

Interpretación económica de los costos deproducción de pollonas. El Cuadro 6 muestralos diferentes costos fijos y variables que hi-cieron los 19 avicultores que produjeron suspropias pollonas. Se puede observar que loscostos variables en todos los casos fueron másbajos que el precio promedio a que se com-praron las pollonas en la región; sin embargo,si este precio de compra se compara con loscostos totales por pollona, se ve que, .para quesea costeable producir las pollonas en la mismaexplotación avícola, éstas deben producirse ennúmero superior a las 3,194 anualmente.

resultó ser para este caso, más bajo que elprecio promedio recibido por estos avicultorespara el año considerando que fue de $6.51.

Los gastos variables o en efectivo promediohecho por este grupo de avicultores, ascendie-ron a $4.89 por kg de huevo producido. Den-tro de estos gastos, la cuota de agotamientode las gallinas en postura4 y la compra dealimentos, ocuparon el 87% del total de estoscostos y el resto estuvo integrado por la manode obra, medicinas, veterinario, compra dejaulas y cajas, material de limpieza, electri-cidad, costos de transporte, cuotas, contribu-

El grupo de explotaciones avícolas produc-toras de pollonas estudiadas, muestra que hayeconomías de escala en esta producción. Amayor producción anual de pollonas, menorescostos totales de producción.

Los costos de producción de huevo

En las explotaciones avícolas estudiadas, laproducción de huevo fue la principal fuentede ingresos.

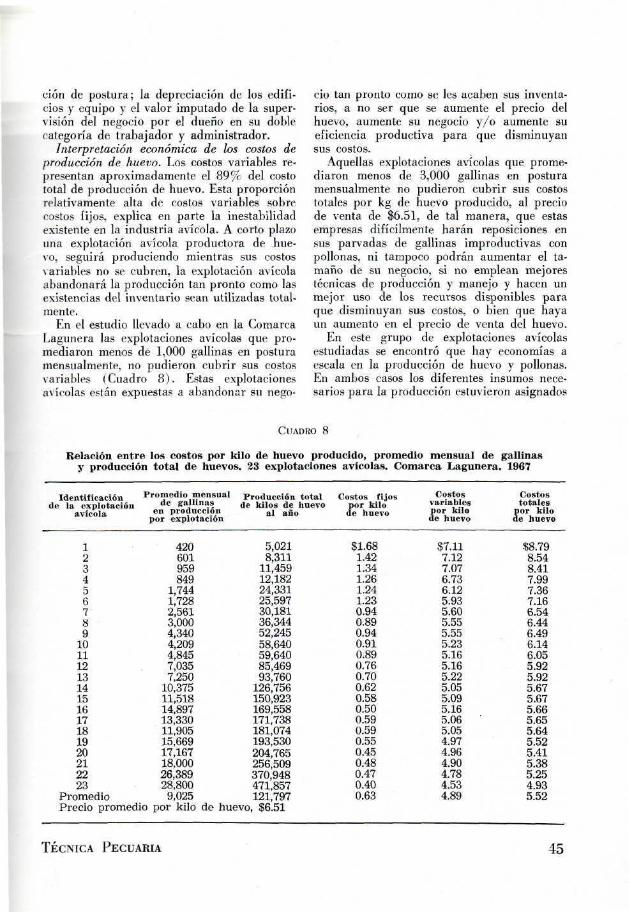

El Cuadro 7 muestra el resumen de los cos-tos en efectivo e imputados, incurridos en lasección de postura para producir un kg dehuevo. El costo total promedio de producciónde un kg de huevo, se calculó en $5.52, que

ciones, costo de agua y otros gastos inherentesa la producción de huevo. Los costos fijospor kg de huevo producido fueron de $0.63.Estos costos se integraron por un cargo de 10%de interés sobre el capital invertido en la sec-

4 En este estudio se transfirieron un total de11,636 pollonas para reemplazar el mismo númerode gallinas viejas; 10,345 de las cuales fueronproducidas en la propia granja a- $20.18 c/u. y1,291 se compraron a $23.00 c/u. Para calcular lacuota de agotamiento por gallina en postura seconsidera que una gallina después de su vida pro-ductiva se puede vender a $7.50, por lo que elresto del costo de la gallina se debe cargar al costode producción de huevo. En este estudio, se cargóuna cuota de agotamiento por gallina de $15.50a las que se compraron y $12.68 a las que se pro-dujeron en la granja.

44 TÉCNICA PECUARIA

ción de postura; la depreciación de los edifi-cios y equipo y el valor imputado de la super-visión del negocio por el dueño en su doblecategoría de trabajador y administrador.

Interpretación económica de los costos deproducción de huevo. Los costos variables re-presentan aproximadamente el 89% del costototal de producción de huevo. Esta proporciónrelativamente alta de costos variables sobrecostos fijos, explica en parte la inestabilidadexistente en la industria avícola. A corto plazouna explotación avícola productora de hue-vo, seguirá produciendo mientras sus costosvariables no se cubren, la explotación avícolaabandonará la producción tan pronto como lasexistencias del inventario sean utilizadas total-mente.

En el estudio llevado a cabo en la ComarcaLagunera las explotaciones avícolas que pro-mediaron menos de 1,000 gallinas en posturamensualmente, no pudieron cubrir sus costosvariables (Cuadro 8). Estas explotacionesavícolas están expuestas a abandonar su nego-

cio tan pronto corno se les acaben sus inventa-rios, a no ser que se aumente el precio delhuevo, aumente su negocio y/o aumente sueficiencia productiva para que disminuyansus costos.

Aquellas explotaciones avícolas que prome-diaron menos de 3,000 gallinas en posturamensualmente no pudieron cubrir sus costostotales por kg de huevo producido, al preciode venta de $6.51, de tal manera, que estasempresas difícilmente harán reposiciones ensus parvadas de gallinas improductivas conpollonas, ni tampoco podrán aumentar el ta-maño de su negocio, si no emplean mejorestécnicas de producción y manejo y hacen unmejor uso de los recursos disponibles paraque disminuyan sus costos, o bien que hayaun aumento en el precio de venta del huevo.

En este grupo de explotaciones avícolasestudiadas se encontró que hay economías aescala en la producción de huevo y pollonas.En ambos casos los diferentes insumes nece-sarios para la producción estuvieron asignados

CUADRO 8

Relación entre los costos por kilo de huevo producido, promedio mensual de gallinasy producción total de huevos. 23 explotaciones avícolas. Comarca Lagunera. 1967

en diferentes proporciones, de acuerdo con eltamaño de la unidad de producción represen-tados por los costos totales encontrados en losdiferentes tamaños de explotaciones avícolasestudiadas. En el Cuadro 8 puede verse queconforme aumenta la producción de huevo, yasea por aumento del número de aves en postu-ra y/o por aumento en el porcentaje de postu-ra por ave, los costos variables y fijos porunidad de producción disminuyen. La dismi-nución en costos variables se debe a que lasgrandes empresas avícolas tienen economías

46 TÉCNICA PECUARIA

de mercado en la compra de la mayor parte delos insumos, principalmente cuando comprangrandes volúmenes de alimentos o cuando losfabrican ellos mismos. Por otro lado, los costosfijos también disminuyen por el aumento degallinas en postura en la explotación avícola.La disminución de los costos totales por uni-dad de producción, es un factor de sumaimportancia en cualquier explotación avícola,pues conforme aumenta la productividad delnegocio, disminuyen los costos y por endeaumentan las ganancias del avicultor.