Embed Size (px)

Citation preview

Luca Paolazzi - Direttore Centro Studi Confindustria

Luca Paolazzi - Direttore Centro Studi Confindustria

Lo scenario alla ripresa autunnale

Luca Paolazzi

Centro Studi Confindustria

Luca Paolazzi - Direttore Centro Studi Confindustria

Nel corso dell’estate lo scenario è ulteriormente peggiorato.

Le tensioni geopolitiche non si sono mitigate. Al contrario, sono state intensificate

dal fallito golpe in Turchia, dal risultato shock delle elezioni in un Land tedesco e dai nuovi attentati terroristici.

Sullo sfondo proseguono le ondate migratorie. La crescita economica globale

rimane stentata. In Italia si è fermata.

Luca Paolazzi - Direttore Centro Studi Confindustria

Il nuovo quadro globale.

Lo scenario economico italiano.

Le previsioni del CSC.

I temi

Luca Paolazzi - Direttore Centro Studi Confindustria

Il nuovo quadro globale.

I temi

Luca Paolazzi - Direttore Centro Studi Confindustria

Le conseguenze della Brexit.

Il mancato accordo di governo in Spagna.

Il fallito colpo di stato in Turchia.

Il referendum costituzionale in Italia.

Le elezioni presidenziali in USA.

La ripetizione delle presidenziali in Austria.

Il referendum in Ungheria.

Le elezioni presidenziali in Francia.

Le politiche in Germania.

Le politiche nei Paesi Bassi.

Sono alti i rischi di instabilità politica.

Luca Paolazzi - Direttore Centro Studi Confindustria

Il PIL e gli scambi mondiali

crescono lentamente.

Non si può puntare sul traino degli altri.

Luca Paolazzi - Direttore Centro Studi Confindustria

Si sta materializzando la stagnazione secolare. Quali fattori la determinano?

Demografia meno favorevole, minori vantaggi dalle innovazioni,

alta disoccupazione, rallentamento della Cina, crescente protezionismo.

Luca Paolazzi - Direttore Centro Studi Confindustria

PIL e scambi mondiali avanti molto adagio (Mondo, dati a cambi di mercato e prezzi costanti, variazioni %)

Fonte: elaborazioni e stime CSC su dati CPB e FMI.

0,0

2,5

5,0

7,5

10,0

12,5

15,0

2,0

2,5

3,0

3,5

4,0

4,5

2010 2011 2012 2013 2014 2015 2016 2017

PIL

Media PIL 1984-2007

Commercio di beni (scala destra)

Media Commercio di beni 1984-2007 (scala destra)

Luca Paolazzi - Direttore Centro Studi Confindustria

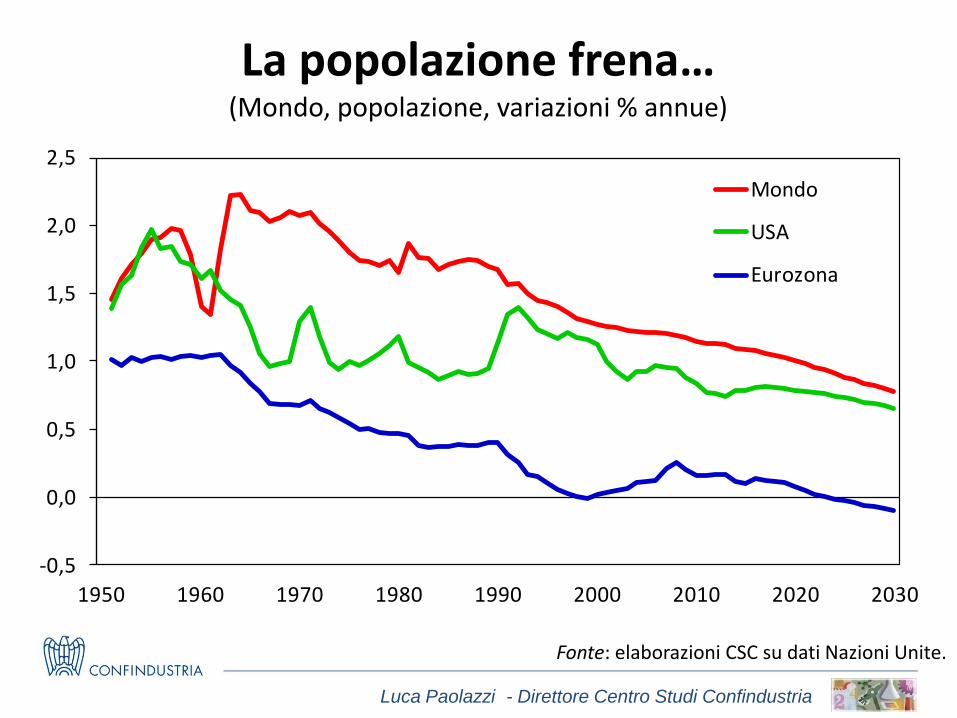

La popolazione frena… (Mondo, popolazione, variazioni % annue)

Fonte: elaborazioni CSC su dati Nazioni Unite.

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1950 1960 1970 1980 1990 2000 2010 2020 2030

Mondo

USA

Eurozona

Luca Paolazzi - Direttore Centro Studi Confindustria

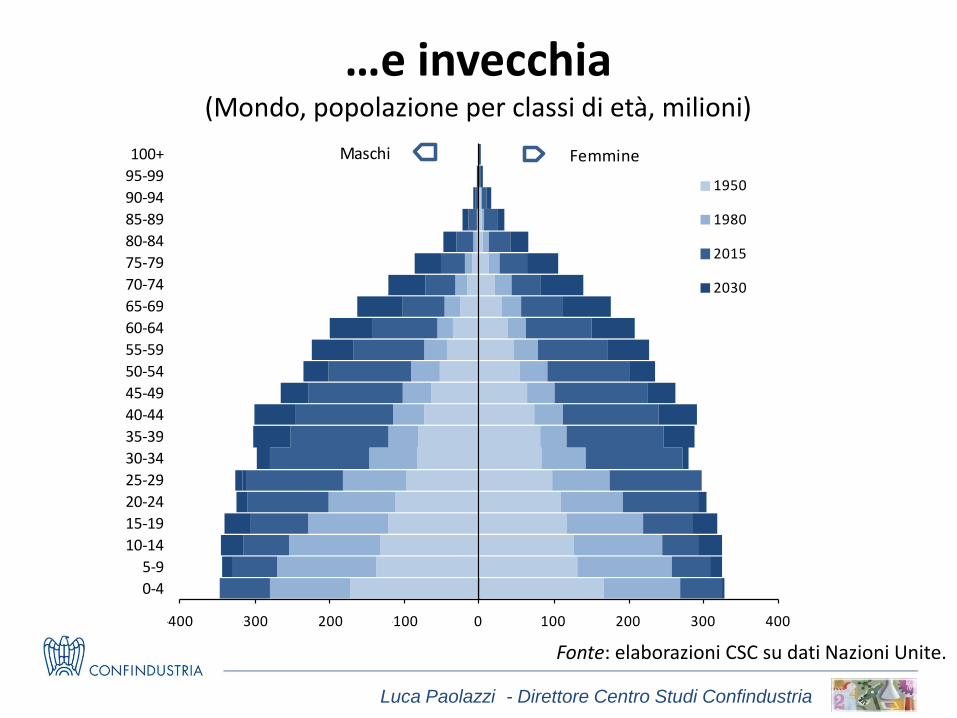

…e invecchia (Mondo, popolazione per classi di età, milioni)

Fonte: elaborazioni CSC su dati Nazioni Unite.

-400 -300 -200 -100 0 100 200 300 400

0-4

5-9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

1950

1980

2015

2030

Maschi Femmine

Luca Paolazzi - Direttore Centro Studi Confindustria

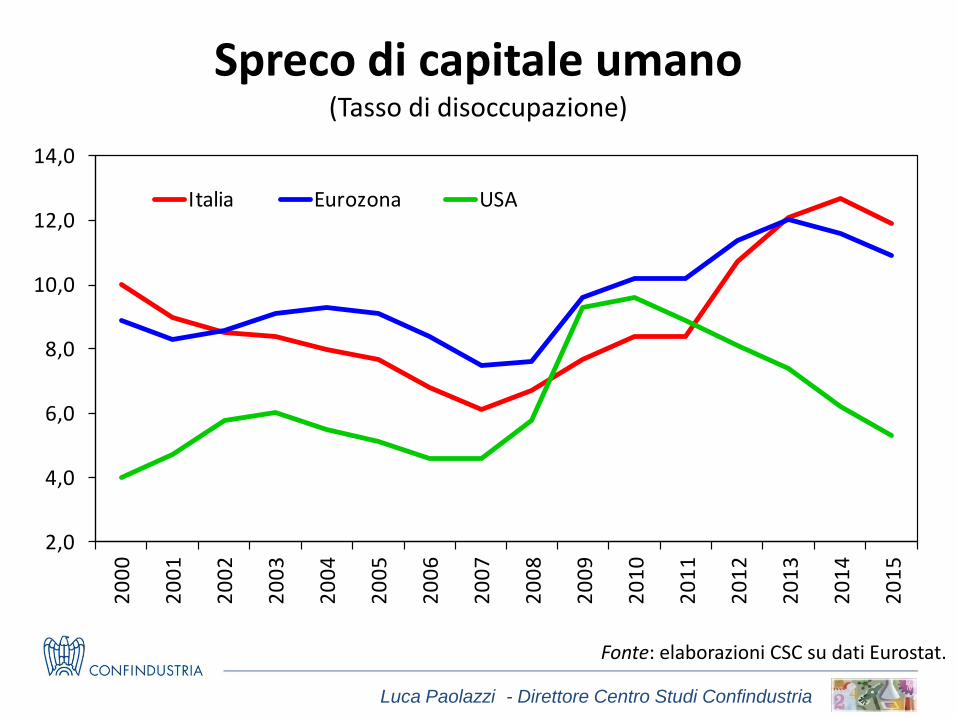

Spreco di capitale umano (Tasso di disoccupazione)

Fonte: elaborazioni CSC su dati Eurostat.

2,0

4,0

6,0

8,0

10,0

12,0

14,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Italia Eurozona USA

Luca Paolazzi - Direttore Centro Studi Confindustria

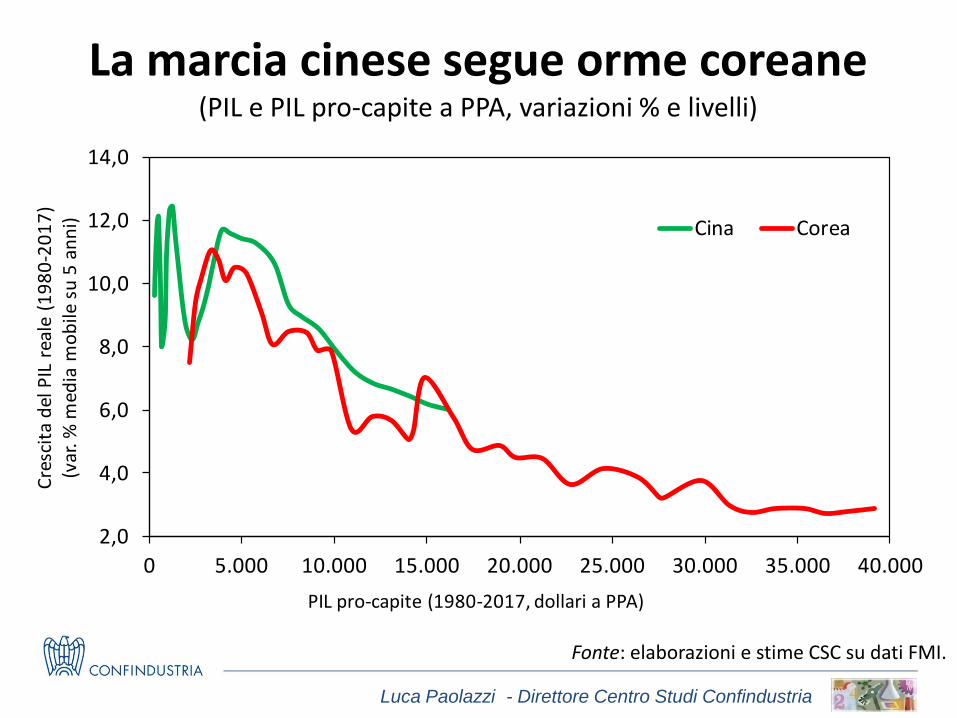

La marcia cinese segue orme coreane (PIL e PIL pro-capite a PPA, variazioni % e livelli)

Fonte: elaborazioni e stime CSC su dati FMI.

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

Cre

scit

a d

el P

IL r

eale

(1

98

0-2

01

7)

(var

. % m

edia

mo

bile

su

5 a

nn

i)

PIL pro-capite (1980-2017, dollari a PPA)

Cina Corea

Luca Paolazzi - Direttore Centro Studi Confindustria

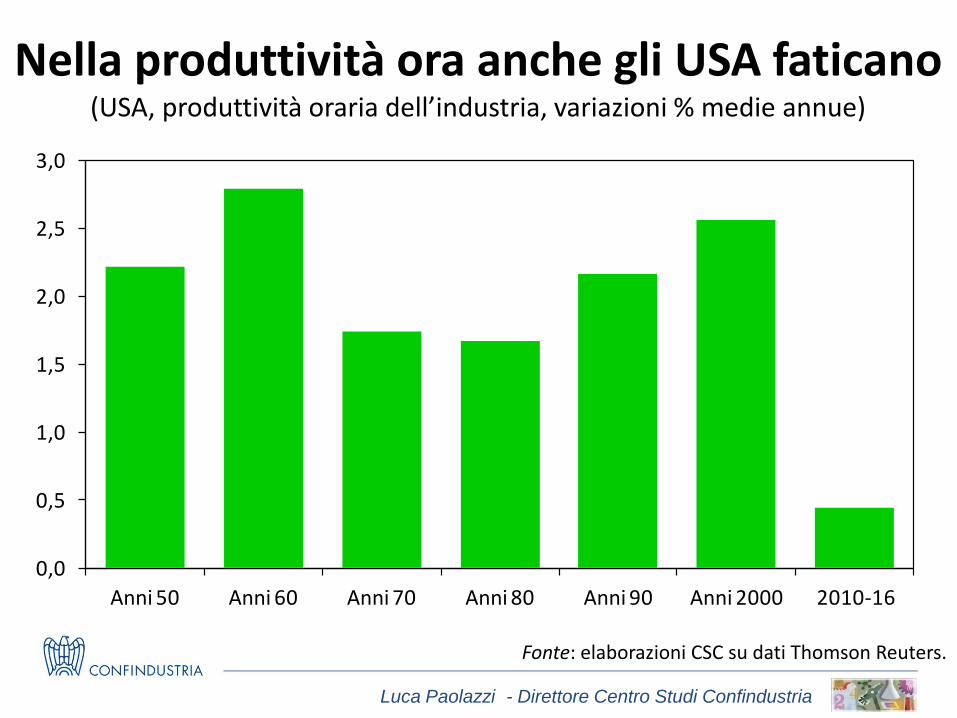

Nella produttività ora anche gli USA faticano (USA, produttività oraria dell’industria, variazioni % medie annue)

Fonte: elaborazioni CSC su dati Thomson Reuters.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Anni 50 Anni 60 Anni 70 Anni 80 Anni 90 Anni 2000 2010-16

Luca Paolazzi - Direttore Centro Studi Confindustria

Il Global Trade Alert ha calcolato che nei primi 8 mesi del 2016 quasi 350

misure protezionistiche sono state varate dai paesi del G-20, 4 volte quelle adottate

dagli stessi paesi nello stesso periodo nel 2009. Dal 2009 le misure protezionistiche

che hanno visto la luce sono oltre 6mila. Le misure più gettonate sono i sussidi, il settore più colpito i metalli di base,

non solo l’acciaio cinese.

Luca Paolazzi - Direttore Centro Studi Confindustria

L’Eurozona avanza adagio e con forti squilibri.

Luca Paolazzi - Direttore Centro Studi Confindustria

Frena nuovamente l’Area euro (PIL, variazioni %, dati trimestrali destagionalizzati a prezzi costanti)

Fonte: elaborazioni CSC su dati Eurostat.

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Congiunturali Tendenziali

Luca Paolazzi - Direttore Centro Studi Confindustria

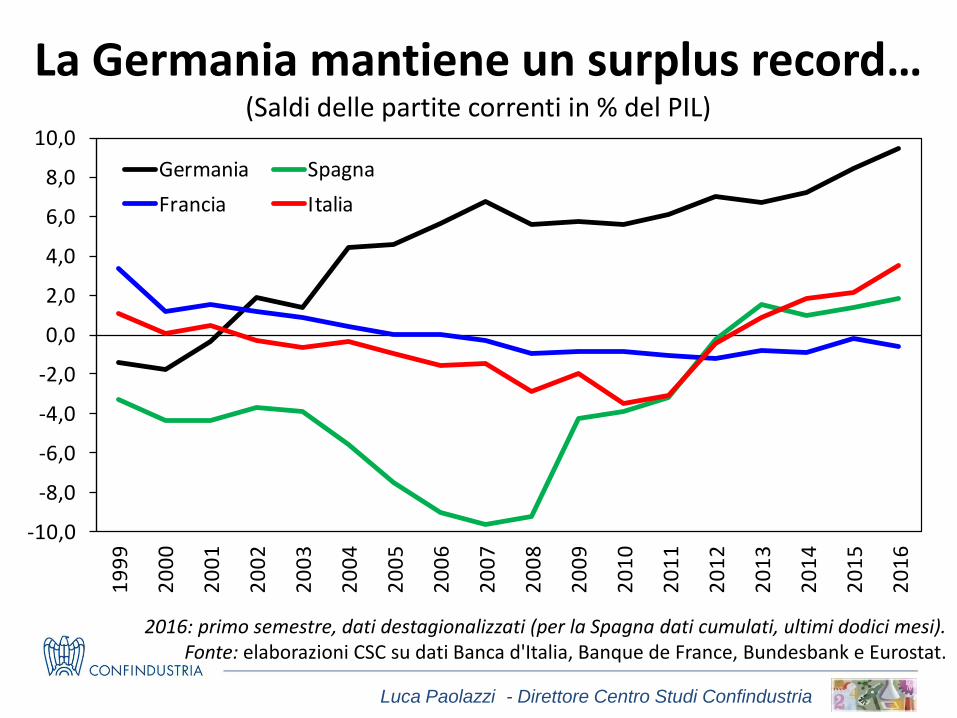

La Germania mantiene un surplus record… (Saldi delle partite correnti in % del PIL)

2016: primo semestre, dati destagionalizzati (per la Spagna dati cumulati, ultimi dodici mesi). Fonte: elaborazioni CSC su dati Banca d'Italia, Banque de France, Bundesbank e Eurostat.

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,01

99

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Germania Spagna

Francia Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

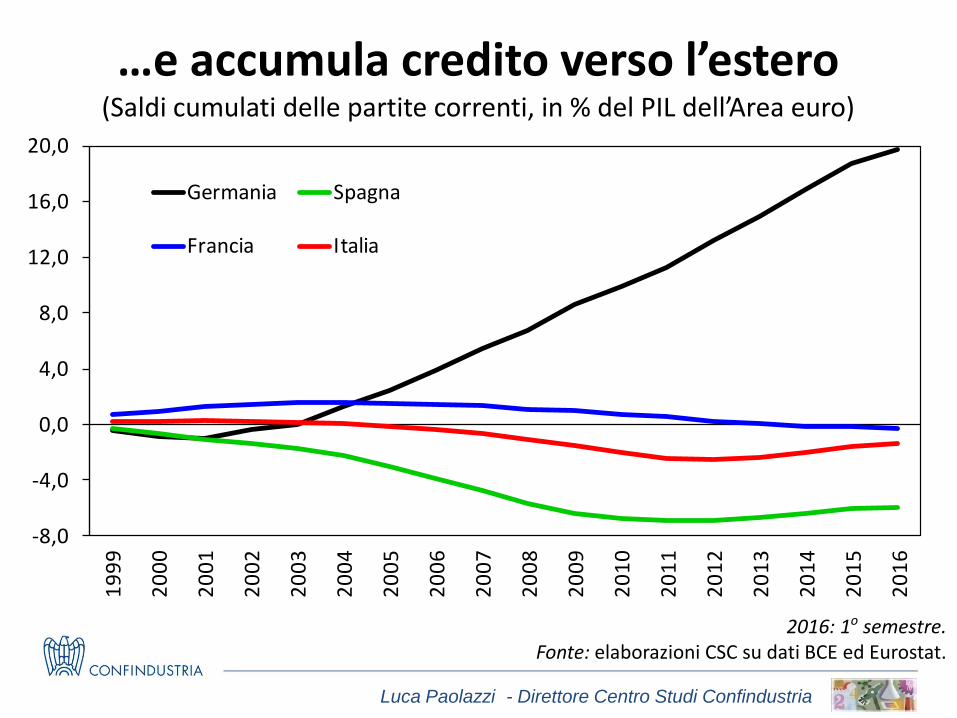

…e accumula credito verso l’estero (Saldi cumulati delle partite correnti, in % del PIL dell’Area euro)

2016: 1o semestre. Fonte: elaborazioni CSC su dati BCE ed Eurostat.

-8,0

-4,0

0,0

4,0

8,0

12,0

16,0

20,0

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Germania Spagna

Francia Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

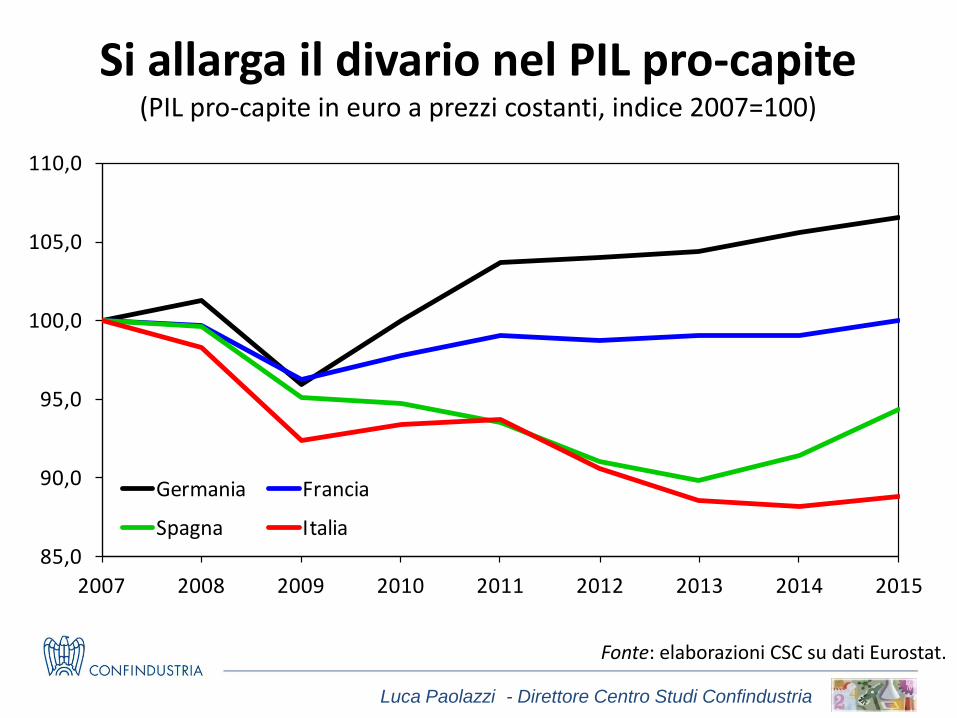

Si allarga il divario nel PIL pro-capite (PIL pro-capite in euro a prezzi costanti, indice 2007=100)

Fonte: elaborazioni CSC su dati Eurostat.

85,0

90,0

95,0

100,0

105,0

110,0

2007 2008 2009 2010 2011 2012 2013 2014 2015

Germania Francia

Spagna Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

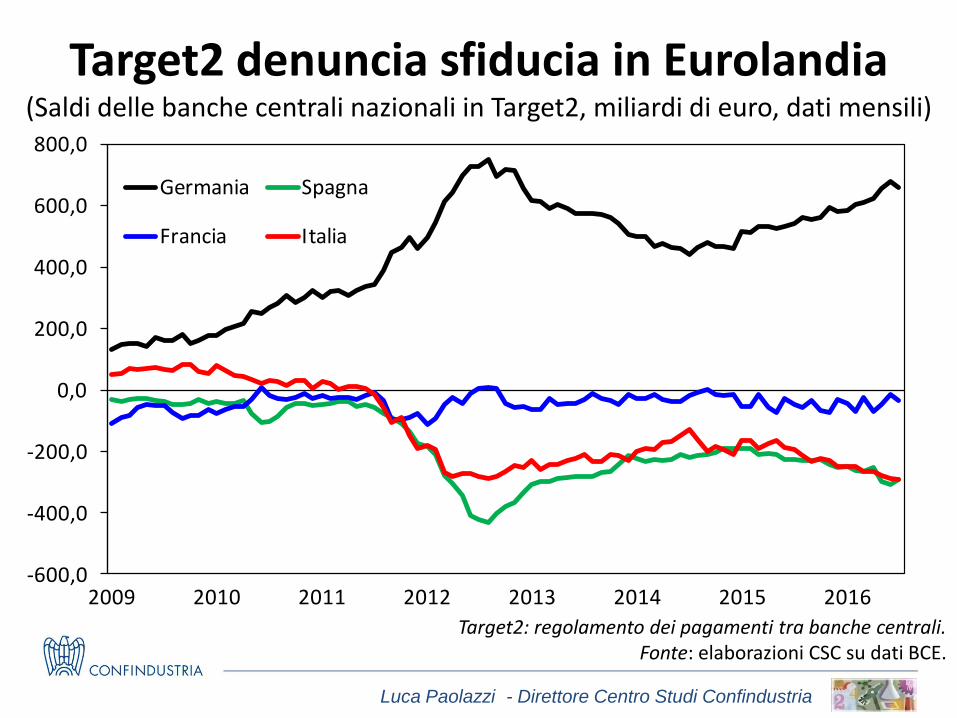

Target2 denuncia sfiducia in Eurolandia (Saldi delle banche centrali nazionali in Target2, miliardi di euro, dati mensili)

Target2: regolamento dei pagamenti tra banche centrali. Fonte: elaborazioni CSC su dati BCE.

-600,0

-400,0

-200,0

0,0

200,0

400,0

600,0

800,0

2009 2010 2011 2012 2013 2014 2015 2016

Germania Spagna

Francia Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

I fattori esterni favorevoli (cambio, tassi e materie prime) si esauriscono

o vengono meno.

Luca Paolazzi - Direttore Centro Studi Confindustria

Poco spazio per la discesa dei tassi (Titoli pubblici a 10 anni, dati mensili, valori %)

Fonte: elaborazioni CSC su dati Thomson Reuters.

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Italia

Germania

Luca Paolazzi - Direttore Centro Studi Confindustria

Commodity non oil: prezzi in recupero (Prezzi in dollari correnti, indici 2013=100)

2016-2017: previsioni Banca Mondiale (luglio 2016). Fonte: elaborazioni CSC su dati Banca Mondiale.

70

75

80

85

90

95

100

105

2013 2014 2015 2016 2017

Alimentari

Agricoli non alimentari

Metalli non ferrosi

Luca Paolazzi - Direttore Centro Studi Confindustria

Il prezzo del petrolio inizia a risalire (Dollari per barile, dati mensili)

2016-2017: previsioni CSC. Fonte: elaborazioni CSC su dati Thomson Reuters.

20

40

60

80

100

120

140

2010 2011 2012 2013 2014 2015 2016 2017

Luca Paolazzi - Direttore Centro Studi Confindustria

Lo scenario economico italiano.

I temi

Luca Paolazzi - Direttore Centro Studi Confindustria

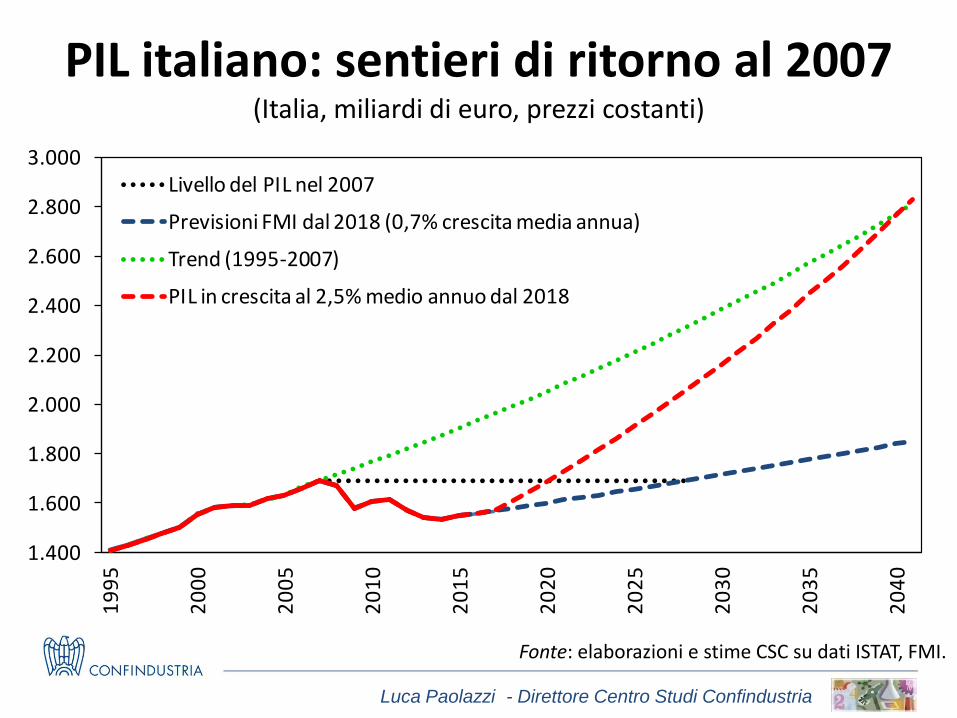

La crescita in Italia si è fermata. Il divario nel PIL rispetto ai livelli pre-crisi

è ancora dell’8,6%. Livelli che ai ritmi di crescita previsti dall’FMI non rivedremo

prima del 2028.

Luca Paolazzi - Direttore Centro Studi Confindustria

PIL italiano: sentieri di ritorno al 2007 (Italia, miliardi di euro, prezzi costanti)

Fonte: elaborazioni e stime CSC su dati ISTAT, FMI.

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

19

95

20

00

20

05

20

10

20

15

20

20

20

25

20

30

20

35

20

40

Livello del PIL nel 2007

Previsioni FMI dal 2018 (0,7% crescita media annua)

Trend (1995-2007)

PIL in crescita al 2,5% medio annuo dal 2018

Luca Paolazzi - Direttore Centro Studi Confindustria

La questione della lenta crescita italiana è di antica data e si è accentuata con la crisi:

tra 2000 e 2015 il PIL italiano è sceso dello 0,5%, quelli tedesco e francese

sono aumentati del 18% e lo spagnolo del 24%.

Luca Paolazzi - Direttore Centro Studi Confindustria

Nella crescita l’Italia perde la sfida (Indici 2000=100, rapporto PIL Italia/PIL altri paesi, dati annuali, prezzi costanti)

2016: 1o semestre tendenziale. Fonte: elaborazioni e stime CSC su dati Eurostat.

75

80

85

90

95

100

105

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Recessione

Italia vs Germania

Italia vs Spagna

Italia vs Francia

Luca Paolazzi - Direttore Centro Studi Confindustria

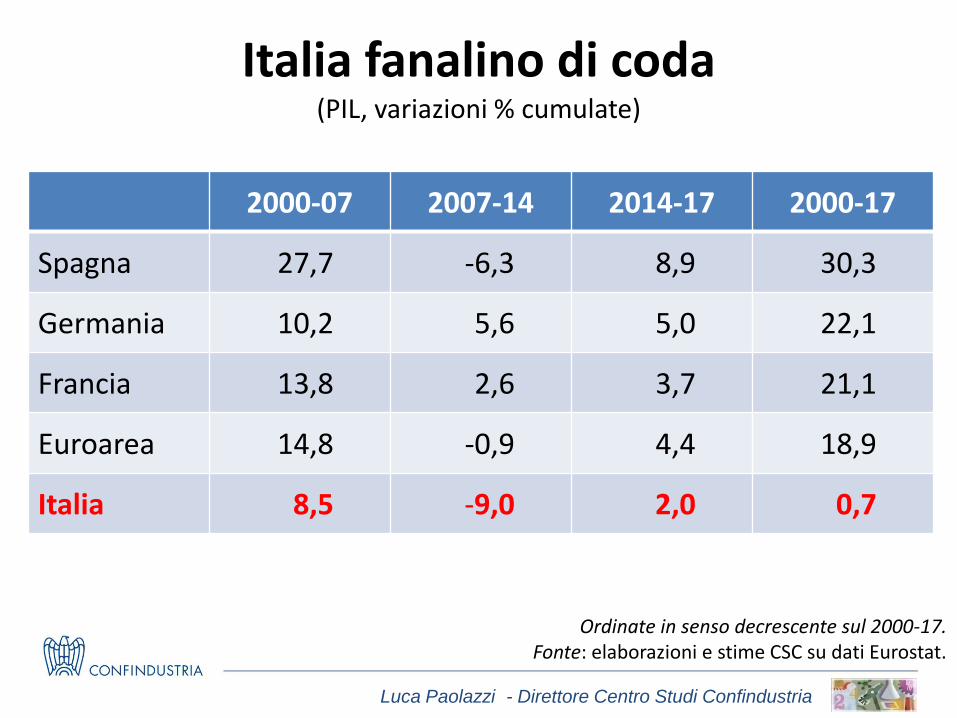

Italia fanalino di coda (PIL, variazioni % cumulate)

Ordinate in senso decrescente sul 2000-17. Fonte: elaborazioni e stime CSC su dati Eurostat.

2000-07 2007-14 2014-17 2000-17

Spagna 27,7 -6,3 8,9 30,3

Germania 10,2 5,6 5,0 22,1

Francia 13,8 2,6 3,7 21,1

Euroarea 14,8 -0,9 4,4 18,9

Italia 8,5 -9,0 2,0 0,7

Luca Paolazzi - Direttore Centro Studi Confindustria

All’origine della lenta crescita italiana c’è la stagnazione della produttività.

Luca Paolazzi - Direttore Centro Studi Confindustria

Produttività piatta in Italia (Italia, produttività oraria del lavoro, totale economia, indici 2000=100)

2016: 1o semestre. Fonte: elaborazioni e stime CSC su dati Eurostat.

90,0

100,0

110,0

120,02

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Germania Spagna Francia Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

La crescita del PIL potenziale italiano era già molto bassa prima della crisi.

La doppia recessione l’ha ulteriormente e notevolmente intaccata. La sua dinamica

è così passata dall’1,2% allo 0,7% (stime FMI).

Luca Paolazzi - Direttore Centro Studi Confindustria

Nel breve periodo è possibile crescere più del potenziale sfruttando

la capacità produttiva inutilizzata, stimata equivalente al 2,9% del PIL.

Perché ciò non avviene?

Luca Paolazzi - Direttore Centro Studi Confindustria

Cosa frena i consumi, …

Luca Paolazzi - Direttore Centro Studi Confindustria

La fiducia dei consumatori calante (Italia, indici mensili destagionalizzati, 2010=100)

Fonte: elaborazioni CSC su dati ISTAT.

90

95

100

105

110

115

120

2014 2015 2016

Luca Paolazzi - Direttore Centro Studi Confindustria

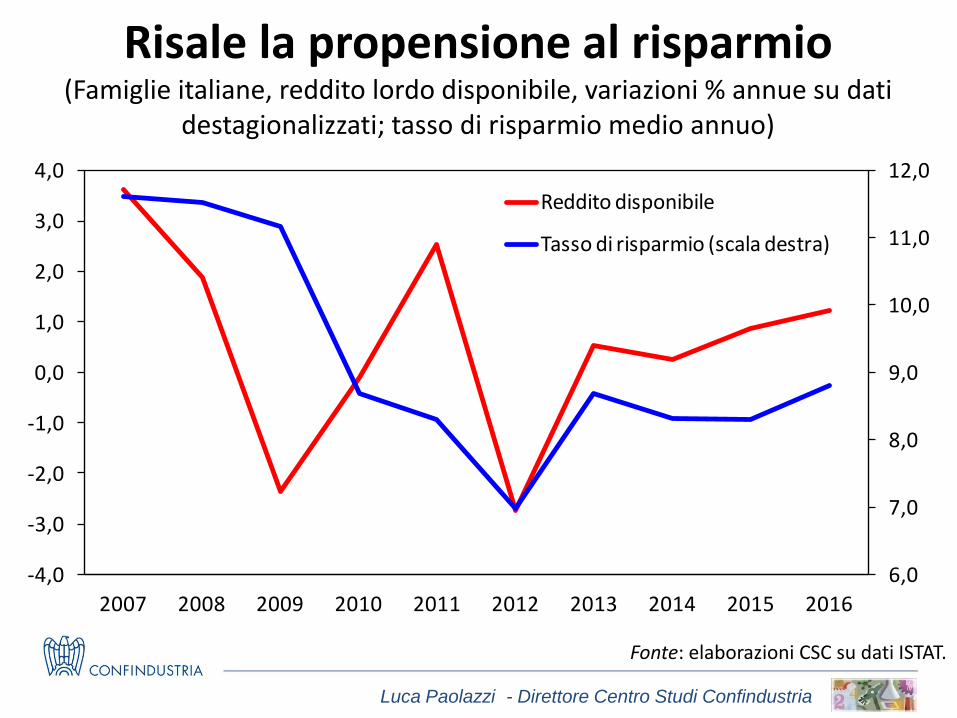

Risale la propensione al risparmio (Famiglie italiane, reddito lordo disponibile, variazioni % annue su dati

destagionalizzati; tasso di risparmio medio annuo)

Fonte: elaborazioni CSC su dati ISTAT.

6,0

7,0

8,0

9,0

10,0

11,0

12,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Reddito disponibile

Tasso di risparmio (scala destra)

Luca Paolazzi - Direttore Centro Studi Confindustria

Cresce la povertà tranne che per gli over 65 (Italia, incidenza % della povertà assoluta individuale per età)

Fonte: elaborazioni CSC su dati ISTAT.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Fino a 17 anni

18-34 anni

35-64 anni

65 anni e più

Luca Paolazzi - Direttore Centro Studi Confindustria

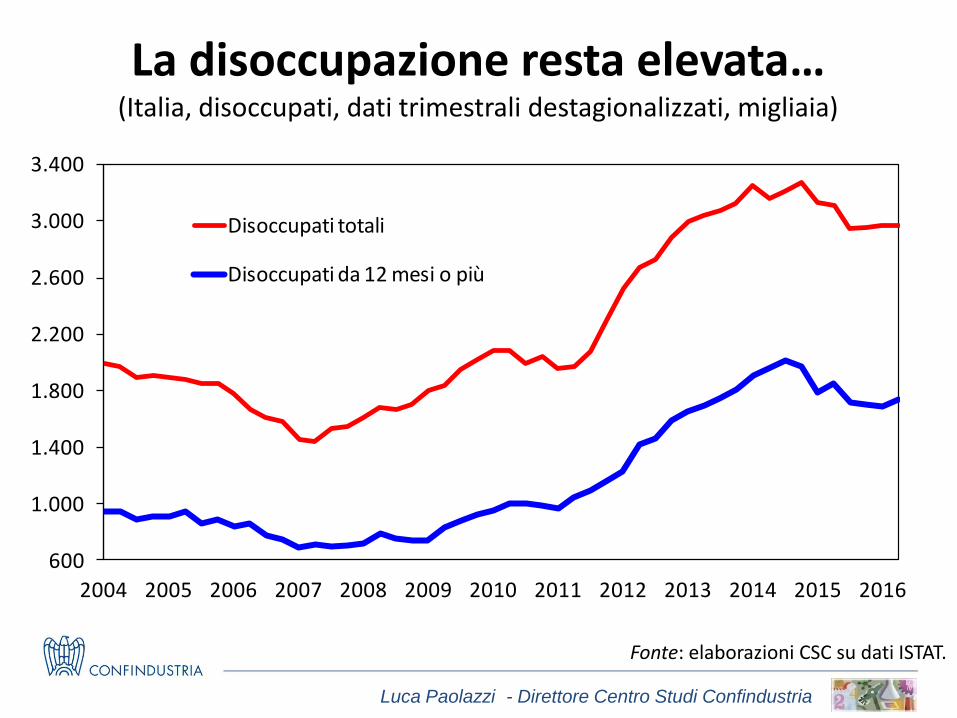

La disoccupazione resta elevata… (Italia, disoccupati, dati trimestrali destagionalizzati, migliaia)

Fonte: elaborazioni CSC su dati ISTAT.

600

1.000

1.400

1.800

2.200

2.600

3.000

3.400

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Disoccupati totali

Disoccupati da 12 mesi o più

Luca Paolazzi - Direttore Centro Studi Confindustria

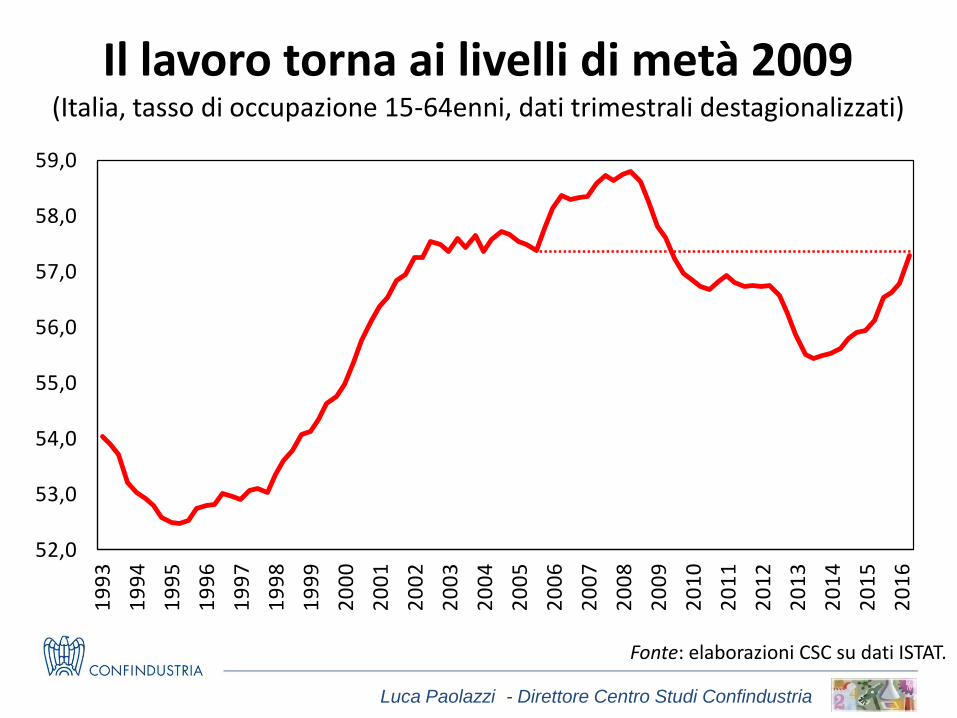

…nonostante i progressi nell’occupazione. Le persone con un lavoro sono aumentate di 770mila dal punto di minimo dell’estate

2013, con un’accelerazione e un miglioramento qualitativo

grazie a Jobs Act e incentivi: quasi l’80% dei 426mila posti creati da fine 2014 a oggi sono con contratti a tempo indeterminato. Il tasso di occupazione è tornato ai livelli

di metà 2009; è salita la quota del part-time involontario.

Luca Paolazzi - Direttore Centro Studi Confindustria

Il lavoro torna ai livelli di metà 2009 (Italia, tasso di occupazione 15-64enni, dati trimestrali destagionalizzati)

Fonte: elaborazioni CSC su dati ISTAT.

52,0

53,0

54,0

55,0

56,0

57,0

58,0

59,0

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Luca Paolazzi - Direttore Centro Studi Confindustria

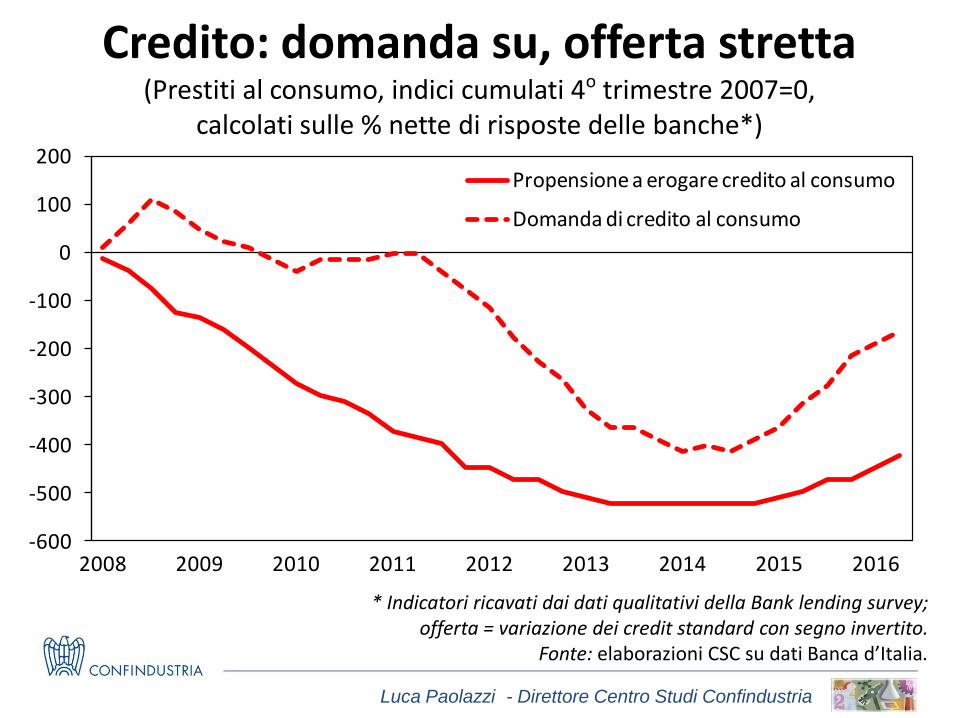

Credito: domanda su, offerta stretta (Prestiti al consumo, indici cumulati 4o trimestre 2007=0,

calcolati sulle % nette di risposte delle banche*)

* Indicatori ricavati dai dati qualitativi della Bank lending survey; offerta = variazione dei credit standard con segno invertito.

Fonte: elaborazioni CSC su dati Banca d’Italia.

-600

-500

-400

-300

-200

-100

0

100

200

2008 2009 2010 2011 2012 2013 2014 2015 2016

Propensione a erogare credito al consumo

Domanda di credito al consumo

Luca Paolazzi - Direttore Centro Studi Confindustria

…quali le cause dei lenti investimenti…

Luca Paolazzi - Direttore Centro Studi Confindustria

Alta la propensione all’investimento (% investimenti su valore aggiunto manifatturiero, prezzi correnti)

2015: stime IHS-Markit. Fonte: elaborazioni CSC su dati IHS-Markit.

5

10

15

20

25

30

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Francia Germania Italia Regno Unito USA

Luca Paolazzi - Direttore Centro Studi Confindustria

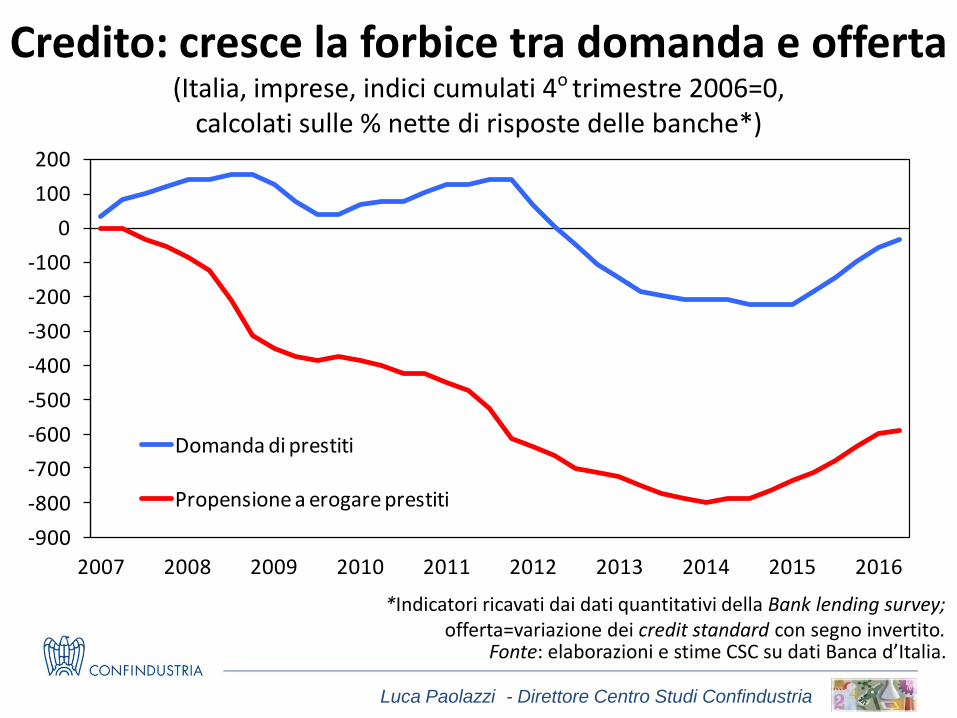

Credito: cresce la forbice tra domanda e offerta (Italia, imprese, indici cumulati 4o trimestre 2006=0,

calcolati sulle % nette di risposte delle banche*)

Fonte: elaborazioni e stime CSC su dati Banca d’Italia.

*Indicatori ricavati dai dati quantitativi della Bank lending survey; offerta=variazione dei credit standard con segno invertito.

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Domanda di prestiti

Propensione a erogare prestiti

Luca Paolazzi - Direttore Centro Studi Confindustria

Redditività poco sopra i minimi… (Italia, manifatturiero, MOL in % del VA al costo dei fattori)

2016: 1o semestre. Fonte: elaborazioni CSC su dati ISTAT.

25,0

27,0

29,0

31,0

33,0

35,0

37,0

39,0

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Luca Paolazzi - Direttore Centro Studi Confindustria

Fonte: elaborazioni CSC su dati Bureau Van Dijk.

…ma con grandi differenze (Italia, industria manifatturiera, top 5% e quintili del ROE in %, 2014)

43,3%

25,8%

10,0% 4,3% 1,0%

-17,2%

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

Top 5% Leader Follower Standard Ritardatari A rischio

Media ROE: 7,2%

Luca Paolazzi - Direttore Centro Studi Confindustria

Si erode la fiducia delle imprese (Italia, indicatore composito di fiducia delle imprese*, dati mensili)

* Formato dagli indici di fiducia tra le imprese manifatturiere, edilizie, del commercio al dettaglio, degli altri servizi e dei consumatori.

Fonte: elaborazioni CSC su dati Commissione europea.

75,0

80,0

85,0

90,0

95,0

100,0

105,0

110,0

115,0

2011 2012 2013 2014 2015 2016

Luca Paolazzi - Direttore Centro Studi Confindustria

Basso l’utilizzo della capacità produttiva (Grado di utilizzo degli impianti, dati trimestrali destagionalizzati)

Linea tratteggiata: serie ribasata. Fonte: elaborazioni CSC su dati ISTAT.

64

66

68

70

72

74

76

78

80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Luca Paolazzi - Direttore Centro Studi Confindustria

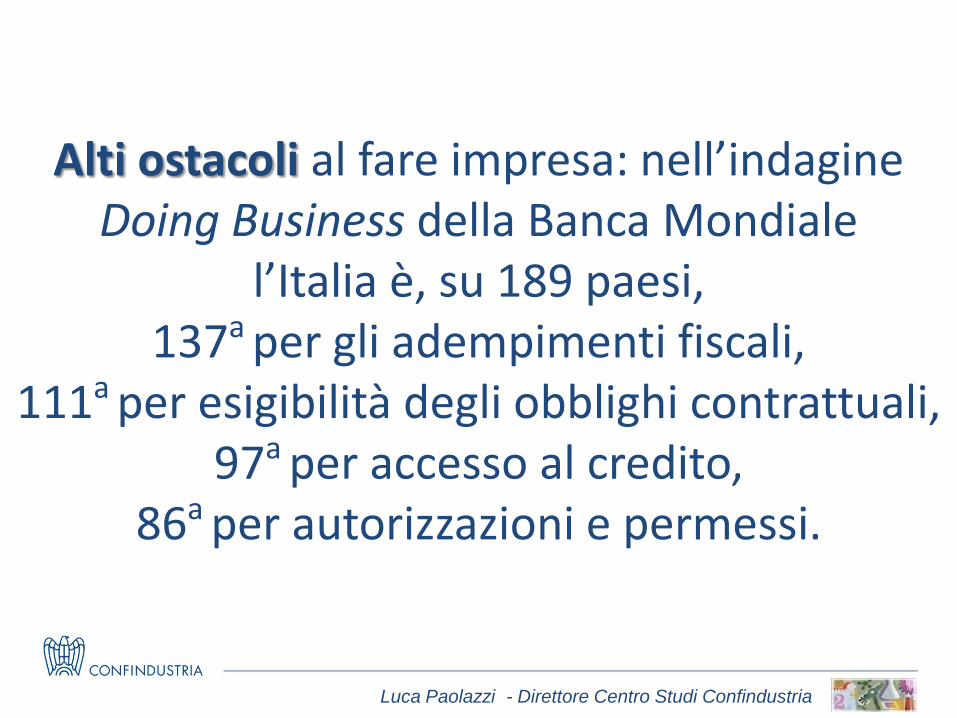

Alti ostacoli al fare impresa: nell’indagine Doing Business della Banca Mondiale

l’Italia è, su 189 paesi, 137a per gli adempimenti fiscali,

111a per esigibilità degli obblighi contrattuali, 97a per accesso al credito,

86a per autorizzazioni e permessi.

Luca Paolazzi - Direttore Centro Studi Confindustria

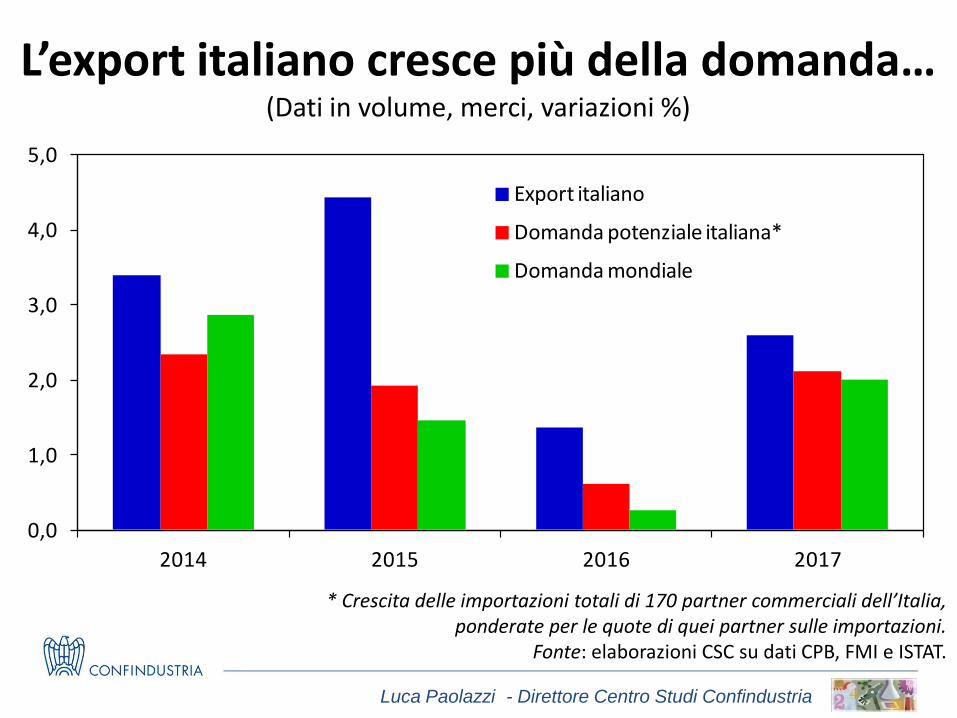

... e cosa rallenta l’export.

Luca Paolazzi - Direttore Centro Studi Confindustria

Le imprese italiane puntano sui mercati più dinamici, aumentano la qualità dei prodotti e guadagnano quote,

ma il commercio mondiale avanza a rilento, il cambio è meno favorevole

e il CLUP fa perdere competitività.

Luca Paolazzi - Direttore Centro Studi Confindustria

L’export italiano cresce più della domanda… (Dati in volume, merci, variazioni %)

* Crescita delle importazioni totali di 170 partner commerciali dell’Italia, ponderate per le quote di quei partner sulle importazioni.

Fonte: elaborazioni CSC su dati CPB, FMI e ISTAT.

0,0

1,0

2,0

3,0

4,0

5,0

2014 2015 2016 2017

Export italiano

Domanda potenziale italiana*

Domanda mondiale

Luca Paolazzi - Direttore Centro Studi Confindustria

…e punta sulla qualità… (Rapporto tra valori medi unitari e prezzi alla produzione dei prodotti

venduti all’estero, indice 2000=100)

2016: media dei primi cinque mesi. Fonte: elaborazioni CSC su dati Eurostat.

95

100

105

110

115

120

125

130

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Germania

Spagna

Francia

Italia

Luca Paolazzi - Direttore Centro Studi Confindustria

…ma l’euro si è rafforzato… (Cambio effettivo nominale, gennaio 2006=100; dollari per euro)

Fonte: elaborazioni CSC su dati Thomson Reuters.

1,0

1,1

1,2

1,3

1,4

97

98

99

100

101

102

103

104

105

106

2013 2014 2015 2016

Cambio effettivo italiano

Cambio euro/dollaro (scala destra)

Luca Paolazzi - Direttore Centro Studi Confindustria

Fonte: elaborazioni e stime CSC su dati Eurostat.

…e il CLUP resta fuori linea (Manifatturiero, 2000=100)

+14,6

+16,3

+16,2 +1,5

-11,4

+14,6

-3,4+4,4

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Italia

Spagna

Germania

Francia

Var. %2000-2007

Var. %2007-2015

Luca Paolazzi - Direttore Centro Studi Confindustria

Le previsioni del CSC.

I temi

Luca Paolazzi - Direttore Centro Studi Confindustria

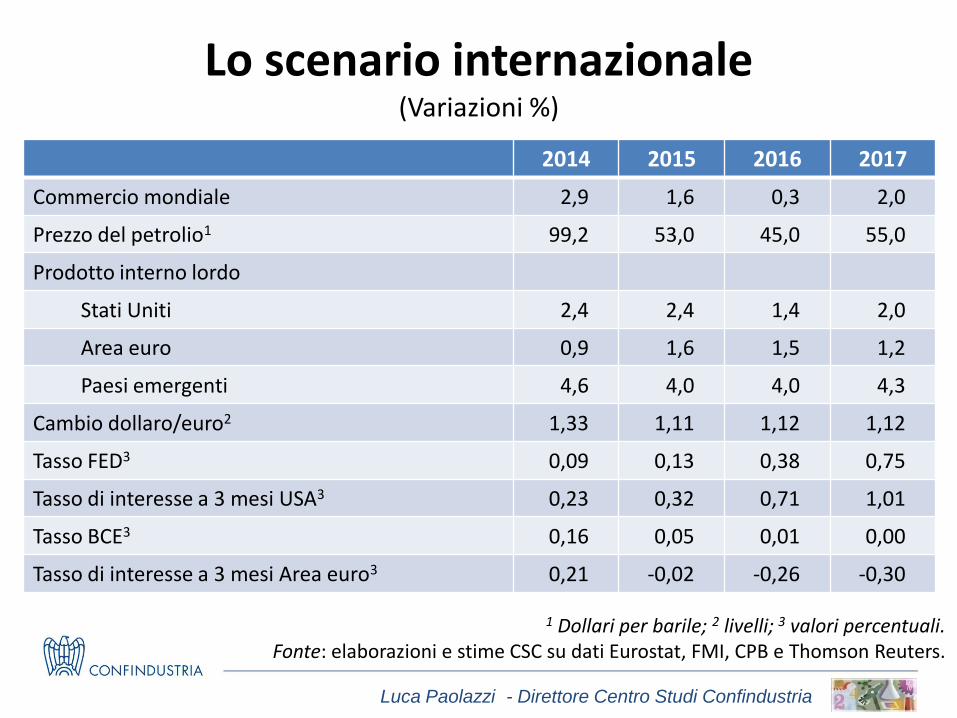

2014 2015 2016 2017

Commercio mondiale 2,9 1,6 0,3 2,0

Prezzo del petrolio1 99,2 53,0 45,0 55,0

Prodotto interno lordo

Stati Uniti 2,4 2,4 1,4 2,0

Area euro 0,9 1,6 1,5 1,2

Paesi emergenti 4,6 4,0 4,0 4,3

Cambio dollaro/euro2 1,33 1,11 1,12 1,12

Tasso FED3 0,09 0,13 0,38 0,75

Tasso di interesse a 3 mesi USA3 0,23 0,32 0,71 1,01

Tasso BCE3 0,16 0,05 0,01 0,00

Tasso di interesse a 3 mesi Area euro3 0,21 -0,02 -0,26 -0,30

Lo scenario internazionale (Variazioni %)

1 Dollari per barile; 2 livelli; 3 valori percentuali. Fonte: elaborazioni e stime CSC su dati Eurostat, FMI, CPB e Thomson Reuters.

Luca Paolazzi - Direttore Centro Studi Confindustria

2014 2015 2016 2017

Prodotto interno lordo -0,3 0,8 0,7 0,5

Consumi delle famiglie residenti 0,6 0,9 1,2 0,7

Investimenti fissi lordi -3,4 0,8 1,8 1,3

di cui: macchinari e mezzi di trasporto -1,7 2,1 2,9 2,0

di cui: in costruzioni -5,0 -0,5 0,7 0,6

Esportazioni di beni e servizi 3,1 4,3 1,4 2,5

Importazioni di beni e servizi 3,2 6,0 2,4 2,9

Saldo commerciale1 3,0 3,2 3,5 3,3

Occupazione totale (ULA) 0,3 0,8 1,0 0,5

Tasso di disoccupazione2 12,7 11,9 11,5 11,2

Prezzi al consumo 0,2 0,1 0,0 0,6

Retribuzioni totale economia3 0,2 0,6 0,8 0,7

Le nuove previsioni del CSC per l’Italia… (Variazioni %)

1 Fob-fob, valori in % del PIL; 2 valori percentuali; 3 per ULA. Fonte: elaborazioni e stime CSC su dati ISTAT.

Luca Paolazzi - Direttore Centro Studi Confindustria

…e a confronto

Ordinate per la variazione cumulata 2016-2017 del PIL.

2016 2017 2017

Governo (8 aprile 2016) 1,2 1,4 2,3 1,8ISTAT (17 maggio 2016) 1,1 1,4OCSE (1 giugno 2016) 1,0 1,4 2,6 2,3Commissione europea (3 maggio 2016) 1,1 1,3 2,4 1,9Banca d'Italia (6 giugno 2016) 1,1 1,2FMI (19 luglio 2016) 0,9 1,0 2,4 1,9Intesa SanPaolo (luglio 2016) 0,8 1,0 2,5 1,9Prometeia (1 luglio 2016) 0,8 0,9 2,4 2,3REF (18 luglio 2016) 0,6 0,9 2,5 2,4UniCredit (1 luglio 2016) 0,9 0,6 2,5 2,2CSC (15 settembre 2016) 0,7 0,5 2,5 2,3Deutsche Bank (26 agosto 2016) 0,8 0,4 2,5 2,4IHS Global Insight (15 agosto 2016) 0,7 0,4 2,6 3,2Citigroup (24 agosto 2016) 0,7 0,3 2,5 2,3

PIL (var. %) Deficit/PIL (%)

2016

Luca Paolazzi - Direttore Centro Studi Confindustria

2014 2015 2016 2017

Entrate totali1 47,8 47,3 46,7 46,1

Uscite totali1 50,8 49,9 49,3 48,5

Pressione fiscale apparente1 43,1 42,9 42,3 41,8

Pressione fiscale effettiva1 48,8 48,5 47,7 47,2

Indebitamento netto 3,0 2,6 2,5 2,3

Indebitamento netto strutturale 1,1 1,0 1,5 1,5

Saldo primario 1,6 1,6 1,5 1,6

Saldo primario strutturale 3,5 3,2 2,5 2,4

Debito pubblico 132,5 132,7 133,3 134,0

Debito pubblico (netto sostegni)2 128,8 129,2 129,8 130,5

La finanza pubblica (Italia, valori in % PIL)

1 Al netto del bonus 80 euro.

2 Prestiti diretti a paesi euro e quota di pertinenza dell’ESM. Fonte: elaborazioni CSC su dati ISTAT e Banca d’Italia.

Luca Paolazzi - Direttore Centro Studi Confindustria

Democrazia, sovranità nazionale e integrazione economica globale

sono tra loro incompatibili: si possono combinare due delle tre,

ma mai averle tutte e tre simultaneamente e pienamente.

Dani Rodrik, L’ineludibile trilemma dell’economia mondiale, 2007

Luca Paolazzi - Direttore Centro Studi Confindustria