Embed Size (px)

DESCRIPTION

Lucrare Licenta Metoda Direct Costing

Citation preview

CUPRINS

CUPRINS.......................................................................................................................................1

INTRODUCERE............................................................................................................................1

CAPITOLUL I...............................................................................................................................2

ORGANIZAREA CONTABILITĂŢII MANAGERIALE............................................................2

1.1 Noţiunea de cost...................................................................................................................2

1.2 Clasificarea cheltuielilor care formează costul...................................................................6

1.3 Locurile de cheltuielei........................................................................................................19

1.4 Purtătorii de costuri............................................................................................................24

1.5 Factorii organizării contabilităţii de gestiune....................................................................26

1.6 Principiile de organizare a contabilităţii de gestiune..........................................................31

CAPITOLUL II............................................................................................................................33

METODE MODERNE DE CONTABILITATE MANAGERIALĂ...........................................33

2.1 Metoda ABC(Activity Based Costing)...............................................................................33

2.2 Metoda costurilor variabile (direct costing).......................................................................39

2.3 Metoda target costing sau costul-tinta (TC)......................................................................46

CAPITOLUL III...........................................................................................................................54

APLICARE METODEI DIRECT-COSTING LA SC COPPETI SRL........................................54

3.1 Prezentarea generală a SC COPPETI SA...........................................................................54

3.2 Descrierea activităţii curente şi obiectul de activitate.......................................................55

3.3 Organizarea structurală......................................................................................................56

3.4 Diagnosticul viabilitatii economico-financiare al SC Coppeti S.A....................................57

3.5 Indicatori de masurare a performantei economic-financiare..............................................64

3.6 Calculul costului efectiv.....................................................................................................64

CAPITOLUL IV...........................................................................................................................71

IMPLEMENTAREA METODEI DIRECT-COSTING IN CADRUL SC COPPETI SRL.........71

CONCLUZII................................................................................................................................82

BIBLIOGRAFIE..........................................................................................................................83

1

INTRODUCERE

Întreprinderea este plasată într-un mediu concurenţial, într-un lanţ al valorilor între

furnizori, pe de o parte şi distribuitori sau clienţi pe de altă parte.

Tensiunile externe care acţionează asupra acestaeia trebuie preluate în interiorul ei.

Pentru a face faţă concurenţei, întreprinderile alocă din ce în ce mai multe resurse pentru

cercetare, pentru realizarea produselor de calitate care presupune obţinerea unor

autorizări suplimentare.

Armonizarea cu normele europene de calitate, de protecţia mediului presupune

cheltuieli suplimentare care se vor reflecta în cheltuielile indirecte ale întreprinderii.În

continuare, ponderea lor va creşte în raport cu totalul cheltuielilor, iar repartizarea lor va

trebui să se facă asupra produselor în care se regăsesc cel mai mult.

Aceasta evoluţie a cheltuielilor rezultă din necesitatea lansării pe piaţa a noi

produse, a noi tehnologii din nevoia de comunicare cu mediul extern ,extrem de

complex şi dinamic ceea ce presupune eforturi mari de adaptare.

În aceste condiţii întreprinderile pentru a face faţă concurenţei solicită metode noi

de calculaţie a costurilor care să reuşească, într-o manieră flexibilă, fructificând informaţii

din piaţă, să gasească pârghiile din interior pentru identificarea locurilor, a activităţilor

consumatoare de resurse şi apoi a posibilităţilor de reducere a costurilor.

Am ales să prezint una din metodele de calculaţie a costurilor şi anume metoda

direct costing,în cadrul societăţii Coppeti S.R.. Firma a urmat traseul afacerilor mici, începute

modest dar cu un suces în creştere. Activitatea a început modest, cu utilaje de producţie mică,

dar care prin seriozitate şi devotament, au dus la o dezvoltare firească a afacerii. S.C. Coppeti

S.R.L. a proiectat un sistem de management care are în centrul său clientul şi nevoile sale,

satisfacţia clientului fiind barometrul care ne va arăta permanent gradul în care am reuşit

îndeplinirea scopului organizaţional.

2

CAPITOLUL I

ORGANIZAREA CONTABILITĂŢII MANAGERIALE

1.1 Noţiunea de cost

Consumul de resurse este reflectat de două noţiuni distincte: „cost” şi „cheltuială”. Dacă

în ceea ce priveşte determinarea cheltuielilor în literatura de specialitate autohtonă şi în

legislaţia contabilă se regăsesc definiţii clare, situaţie care derivă şi din caracterul obligatoriu

al desfăşurării contabilităţii financiare, în ceea ce priveşte noţiunea de „cost” în teoria şi

practica economică părerile cu privire la semnificaţia şi conţinutul economic al acesteia sunt

mult mai eterogene.

Noţiunea de cost provine, din punct de vedere etimologic, de la verbul de origine latină

„constare”, care înseamnă a stabili, a fixa. Ulterior sensul s-a modificat, conturându-se

noţiunea de „costa”, semnificând consumul ocazionat de producerea unui obiect. Apoi, s-a

ajuns la noţiunea de „cost”, folosită în acelaşi sens, în literatura de specialitate din ţară şi

străinătate.

Semnificaţia şi definiţiile noţiunii de cost s-au modificat în timp, pe măsura evoluţiei

ştiinţelor microeconomice.

Schmalenbach, părintele teoriei costurilor, consideră că noţiunea de cost se defineşte

drept „un consum de bunuri evaluat şi corelat cu o performanţă”. Acesta subliniază că „un

bun consumat şi evaluat nu poate fi exprimat în costuri dacă consumul nu este corelat cu un

rezultat, deci costurile nu pot exista fără performanţa corespunzătoare”. Elementele esenţiale

subliniate de această concepţie sunt evaluarea obligatorie, sugerându-se cuantificarea în

expresie bănească, precum şi corelaţia obligatorie cu o performanţă, cu finalitatea activităţii

organizaţiei – obiectul furnizat de organizaţia de afaceri clienţilor săi. De asemenea se

observă că această corelaţie a costurilor cu performanţele este de natură cauzală, costul

reprezentând cauza, iar rezultatul – efectul.

Paul Heyne face distincţia dintre costurile plătite şi costurile de oportunitate. Costurile

plătite reprezintă preţurile care au fost onorate şi care nu au nici o relevanţă în luarea

deciziilor, organizaţia de afaceri fiind incapabilă să le mai influenţeze în vreun fel. Costurile

de oportunitate, denumite şi costurile şanselor sunt costuri marginale, aşteptate să rezulte din

luarea deciziilor respective. Heyne defineşte costul total drept „costul şansei, care include nu

3

numai plăţile făcute de organizaţia de afaceri către terţi pentru mărfurile şi serviciile de care

beneficiază, dar şi valoarea implicită a oricărui bun – forţă de muncă, teren, capital – pe

care firma şi-l livrează ei însăşi”1. Heyne crede că „lucrurile nu au costuri deloc. ... Numai

acţiunile au costuri şi acţiunile pot determina costuri diferite pentru diferiţi oameni”2.

În literatura modernă nord-americană de specialitate3 se consideră că noţiunea de cost

reprezintă valoarea cantităţii de monedă sau a echivalentului cantităţii de monedă sacrificată

(consumată) pentru obţinerea de bunuri şi servicii care se concretizează (se traduc) în

beneficii prezente sau viitoare pentru întreprindere. Această definiţie accentuează exprimarea

în expresie monetară a costului sacrificării unei părţi din resursele de care dispune organizaţia

de afaceri. Sacrificiul – adică costul – este puternic corelat cu efectul dorit, care constă în

obţinerea de noi valori de întrebuinţare, prin valorificarea cărora să se obţină rezultat, adică

profit.

Şi literatura românească de specialitate abundă în definiţii ale noţiunii de cost. În cele ce

urmează se vor prezenta câteva dintre ele.

Într-o lucrare a autorilor Ristea, Possler şi Ebbeken4, costul este definit în următoarea

manieră: „Costul reprezintă o cheltuială sau o sumă de cheltuieli asociate la şi recunoscute

de o resursă consumată, un loc de activitate, un produs realizat sau o perioadă de gestiune”.

Aici, costul este abordat utilizând conceptul de cheltuială, elementul specific care se poate

remarca în acest caz este accentul deosebit pus pe corelaţia cu un obiect de cost, fie acesta o

resursă consumată, un loc de activitate, un produs realizat sau o perioadă pentru care se

calculează costul. În aceeaşi lucrare, autorii susţin, că noţiunea de cost este caracterizată prin

trei elemente: consum de resurse (de valori), legătură cu realizările (rezultatele,

performanţele) şi evaluarea în expresie bănească.

C. Olariu5 defineşte costurile drept „expresia bănească a consumului de mijloace de

producţie şi de muncă vie în vederea obţinerii unui produs, lucrare sau serviciu”, reflectând,

în acest fel, alături de alţi indicatori, gradul de eficienţă al întreprinderii. Datorită aspectelor

multiple care concură la formarea sa, costul este considerat drept „cel mai sintetic indicator al

activităţii economice a întreprinderii”. Această definiţie exprimă sintetic aceleaşi idei ca şi

interpretările date mai sus noţiunii de cost, adică cuantificarea costului în expresie monetară,

precum şi corelaţia cu produsul, lucrarea sau serviciul pentru care acesta se realizează.

1 Heyne P. Modul economic de gândire – mersul economiei de piaţă, Ed. Didadctică şi Pedagogică, Bucrureşti, 1991, p. 206;2 idem, p. 45;3 Hansen, D.; Mowen, Maryanne – Cost Management, Thomson Learning, 2000; Drury C. – Costing. An

indtroduction (4th edition), Thomson Learning, 2001;4 Ristea, M.; Possler, L.; Ebbeken, K. – Calculaţia şi managementul costurilor, Ed. Teora, 2000, p. 14;5 Olariu, C. - Costul şi calculaţia costului, E.D.P., 1977, p. 27-31;

4

Această corelaţie este privită din punct de vedere cauzal, adică costul reprezintă cauză, iar

produsul reprezintă efect al acestuia. Dezavantajul acestei concepţii, în raport cu modul de

utilizare a noţiunii de cost în practica economică modernă, îl reprezintă restricţionarea sferei

de aplicare a noţiunii de cost doar la activităţile de producţie care au loc în cadrul

întreprinderii, considerându-se că activitatea de aprovizionare şi cea de desfacere generează

exclusiv cheltuieli.

Un alt aspect pe care îl subliniază autorul este faptul că, „costul nu poate şi nu trebuie să

fie rezultatul unei calculaţii, ci este determinat de apariţia obiectivă generată de consumul de

valori care l-a ocazionat”. Această afirmaţie este cât se poate de adevărată, însă

aplicabilitatea ei în practică este extrem de dificilă, dat fiind faptul că evidenţa, calculaţia,

analiza şi controlul costurilor reprezintă activităţi desfăşurate în cadrul unui sistem

informaţional creat şi operat de oameni.

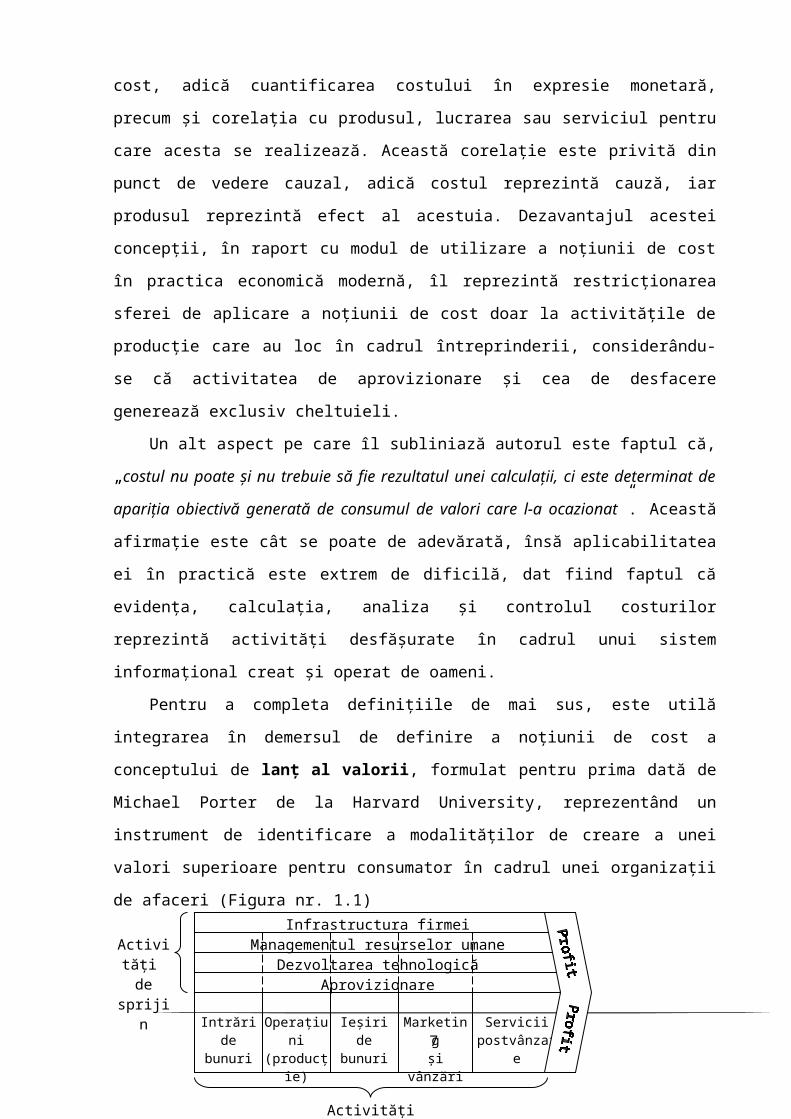

Pentru a completa definiţiile de mai sus, este utilă integrarea în demersul de definire a

noţiunii de cost a conceptului de lanţ al valorii, formulat pentru prima dată de Michael Porter

de la Harvard University, reprezentând un instrument de identificare a modalităţilor de creare

a unei valori superioare pentru consumator în cadrul unei organizaţii de afaceri (Figura nr.

1.1)

Figura nr. 1.1. Reprezentarea generică a lanţului valorii (adaptat după: Porter M. – Competitive

Advantage. Creating and Sustaining Superior Performance, Ed. Free Press, 1985)

Orice organizaţie cu scop lucrativ reprezintă o sumă de activităţi desfăşurate în scopul

proiectării, producţiei, lansării pe piaţă, comercializării şi susţinerii prin activităţi

promoţionale a unui produs (serviciu), care este considerat drept furnizor de valoare

consumatorului final. Conceptul de lanţ al valorii evidenţiază existenţa a nouă activităţi de

importanţă strategică pentru organizaţie, activităţi care stau la baza procesului de creare a

valorii prin consum de resurse. Activităţile sunt grupate pe cele primare, în număr de cinci

5

Infrastructura firmeiManagementul resurselor umane

Dezvoltarea tehnologicăAprovizionare

Intrăride

bunuri

Operaţiuni(producţie)

Ieşiride

bunuri

Marketingşi

vânzări

Serviciipostvânzare

Activităţi primare

Activităţi de sprijin

(intrări de materiale, procese de transformare a acestora, ieşiri din ciclul de producţie, vânzări

ale produselor/serviciilor precum şi servicii post-vânzare de reparaţii şi întreţineri) şi patru

activităţi de sprijin (aprovizionarea cu toate elementele necesare activităţii din exteriorul

întreprinderii, dezvoltarea tehnologică care este realizată de fiecare activitate primară în parte,

după cum şi asigurarea resurselor umane necesare fiecărei activităţi primare, ultima fiind cea

de administrare a întreprinderii utilizând infrastructura acesteia).

Utilitatea conceptului de lanţ al valorii în definirea noţiunii de cost este evidentă:

resursele sunt consumate în scopul obţinerii de produse/servicii în toate activităţile

întreprinderii, conducând în manieră agregată la crearea de valoare pentru consumatorul final,

însă obţinerea acestei noi valori de întrebuinţare este realizată datorită contribuţiei fiecăreia

din cele nouă activităţi din componenţa lanţului valorii. Prin urmare, atâta timp cât fiecare

dintre activităţile identificate crează valoare prin consum de resurse, acest consum este corelat

cauzal cu efectul – produsul sau serviciul obţinut.

Având în vedere cele expuse mai sus, definirea noţiunii de cost trebuie să ţină cont de

următoarele elemente definitorii:

- conţinut: costurile reprezintă consumuri de resurse, evaluate în expresie

bănească;

- perspectiva temporală: sistemul informaţional de calculaţie a costurilor este

preocupat atât de constatarea costurilor unor produse, servicii, lucrări deja finalizate, dar şi de

furnizarea de informaţii cât mai exacte referitoare la costurile viitoare, informaţii utilizate în

diferite situaţii decizionale, planificări, bugetări etc. În acest fel, în cadrul unei organizaţii de

afaceri preocuparea pentru determinarea costurilor are două orientări: una spre trecut

(calculaţia costurilor istorice, postcalculaţiile) şi alta spre viitor (antecalculaţii), comparaţiile

dintre cele două fiind şi o formă de control a consumului de resurse, dar şi a preciziei

calculaţiilor previzionale realizate;

- domeniu (sferă) de aplicare: costurile se referă la toate activităţile care

contribuie la crearea valorii pentru consumatorul final;

- element de corelare: costurile sunt inerent corelate cu noile valori de

întrebuinţare (produse, servicii, lucrări) la obţinerea cărora contribuie, şi care, prin transfer la

consumator, conduc la realizarea unor performanţe (sau rezultate);

- principiu de corelare: costurile sunt corelate cu valorile de întrebuinţare la

crearea cărora contribuie, adică cu performanţele, printr-o corelaţie bazată pe principiul

cauzalităţii (de tip cauză – efect);

6

- perspectivă a abordării întreprinderii: noţiunea de cost caracterizează

activitatea întreprinderii prin intermediul unei abordări introspective, aceasta fiind privită ca

un sistem de creare a valorii şi de furnizare a acesteia către consumatorii finali. Acest tip de

abordare este specific contabilităţii interne, de gestiune.

În concluzie, costurile reflectă consumuri de resurse, atât trecute cât şi viitoare, care

generează noi valori de întrebuinţare, fiind corelate, pe baza principiului cauzalităţii, cu

performanţele rezultate în urma transferului acestor valori la consumator, şi care se referă la

toate activităţile care contribuie la procesul de creare a valorii, abordând întreprinderea,

prin excelenţă, în mod introspectiv.

1.2 Clasificarea cheltuielilor care formează costul

Pentru studierea problematicii complexe a cheltuielilor de producţie, contabilitatea de

gestiune şi calculaţia costurilor procedează la gruparea cheltuielilor care determină structura

acestora potrivit unor criterii ştiinţifice strict necesare şi în acealşi timp convenabile pentru

atingera ţelurilor sale:

cerinţele muncii bugetare şi postcalcul;

conţinutul economic al cheltuielilor;

componenţa cheltuielilor;

importanţa cheltuielilor în procesul de producţie;

raportul în care se găsesc cheltuielile faţă de volumul fizic al producţiei;

modul de repartizare sau de includere al acestora în costuri;

cerinţele muncii bugetare şi postcalcul;

necesităţile asigurării structurii costurilor.

Clasificarea cheltuielilor după criteriile menţionate asigură înţelegerea obiectivului

contabilităţii de gestiune şi calculaţia costurilor, abordarea ştiinţifică a metodelor de

contabilitate de gestiune şi calculaţia costurilor, bugetarea şi calculul costului efectiv pe

produs, urmărirea reducerii costurilor de producţie.

Din punct de vedere al cerinţelor de bugetare şi postcalcul cheltuielile de producţie se

grupează după natura lor economică pe elemente primare, iar după destinaţie pe articole de

calculaţie.

Scopul acestei grupări este de a asigura costurilor o anumită structură, număr şi

nomenclatura poziţiei de cheltuieli care determină structura costurilor. Conform acestei

7

clasificări, sunt diferenţiate deoarece şi criteriile pe care se bazează şi scopul urmărit diferă de

la o clasificare la alta.

Astfel, clasificarea cheltuielilor pe elemente primare se face după o nomenclatură unică

( are la bază conţinutul sau natura lor economică).

Clasificarea cheltuielilor după destinaţie se face după o nomenclatură diferenţiată pe

ramuri de activitate industrială. În România, atât gruparea pe elemente primare cât şi cea după

destinaţie pe articole de calculaţie, se fac pe baza unor reglementări ale Ministerului

Finanţelor în ceea ce priveşte Regiile Autonome.

În contabilitatea financiară, cheltuielile după natură se grupează în:

cheltuieli de exploatare:- cheltuieli cu materii prime, materiale şi mărfuri,

- cheltuieli cu lucrările şi servicii executate de terţi;

- cheltuieli cu alte servicii executate de terţi;

- cheltuieli cu taxele, impozitele şi alte vărsăminte asimilate;

- cheltuieli cu personalul.

cheltuieli financiare;

cheltuieli extraordinare

Cheltuieli cu amortizările şi provizioanele

Cheltuieli cu impozitul pe profit.

În costul producţiei nu se reflectă cheltuielile financiare şi cheltuielile extraordinare, cu

excepţiile aminntite.

Gruparea cheltuielilor de producţie pe elemente primare permite separarea cheltuielilor

materiale de cele cu munca vie, dar prin totalizarea lor se obţine totalul general al cheltuielilor

întreprinderii pe o perioadă de gestiune (trimestru, an), se obţine costul întregii producţii a

întreprinderii.

Această clasificare are numeroase utilizări, atât în întreprindere, cât şi la verigile superi-

oare. La nivelul întreprinderii, prin această clsificare se asigură:

calculul costului întregii producţii şi a altor indicatori bazaţi pe costuri;

stabilirea ponderii fiecărui element de cheltuieli în totalul cheltuielilor de

producţie, arătând gradul de folosire a muncii trecute şi actuale în întreprindere;

studierea structurii costurilor;

stabilirea raportului dintre munca actuală şi cea trecută;

calcularea unei serii de indicatori la nivelul ramurilor şi a întregii economii

naţionale.

8

Fiind simplă, clasificarea cheltuielilor de producţie pe elemente primare poate să arate

structura economică a diferitelor cheltuieli, oglindind ce anume mijloace s-au consumat, dar

nu arată nimic în legătură cu destinaţia cheltuielilor respective, drept pentru care utilizăm

nomenclatura cheltuielilor pe articole de calculaţie.

Aceasta are o formă minimală care se regăseşte în toate unităţile care calculează costuri

şi este formată din următoarele articole de calculaţie:

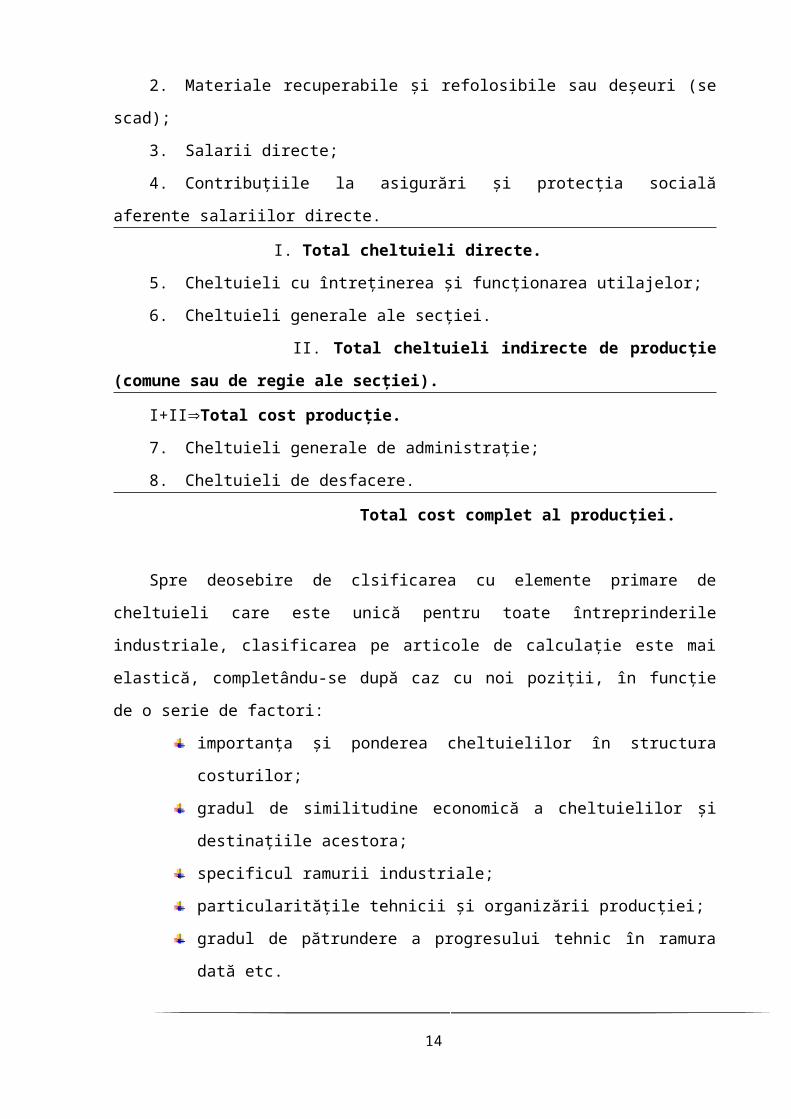

1. Materii prime şi materiale directe;

2. Materiale recuperabile şi refolosibile sau deşeuri (se scad);

3. Salarii directe;

4. Contribuţiile la asigurări şi protecţia socială aferente salariilor directe.

I. Total cheltuieli directe.

5. Cheltuieli cu întreţinerea şi funcţionarea utilajelor;

6. Cheltuieli generale ale secţiei.

II. Total cheltuieli indirecte de producţie (comune sau de regie ale secţiei).

I+IITotal cost producţie.

7. Cheltuieli generale de administraţie;

8. Cheltuieli de desfacere.

Total cost complet al producţiei.

Spre deosebire de clsificarea cu elemente primare de cheltuieli care este unică pentru

toate întreprinderile industriale, clasificarea pe articole de calculaţie este mai elastică,

completându-se după caz cu noi poziţii, în funcţie de o serie de factori:

importanţa şi ponderea cheltuielilor în structura costurilor;

gradul de similitudine economică a cheltuielilor şi destinaţiile acestora;

specificul ramurii industriale;

particularităţile tehnicii şi organizării producţiei;

gradul de pătrundere a progresului tehnic în ramura dată etc.

Astfel, întreprindderile care aparţin industriei constructoare de maşini folosesc şi

următoarele articole de calculaţie:

produse şi semifabricate din cooperare;

uzura SDV-urilor cu destinaţie specială;

cheltuieli cu activitatea de service;

9

alte cheltuieli speciale;

sau în calculaţia efectivă:

semifabricate din producţie proprie.

De exemplu, siderurgia – apar o serie de articole de calculaţie:

reparaţii capitale;

combustibil tehnologic;

energie tehnologică.

Alte exemple:

industria uşoară: materiale auxiliare directe;

minerit: amortizări directe.

Totalul cheltuielilor de producţie pe elemente primare trebuie să fie egal cu totalul

cheltuielilor de producţie ale întreprinderii după articole de calculaţie din aceeaşi perioadă de

gestiune. Ponderea fiecărei poziţii în parte în totalul cheltuielilor de producţie e diferită de la o

nomenclatură la alta.

Gruparea cheltuielilor de producţie pe articole de calculaţie prezintă importanţă

deoarece:

serveşte la calculul costului efectiv pe unitate de producţie şi bugetului din

cadrul fiecărei întreprinderi;

elaborarea bugetului de venituri şi de cheltuieli;

elaborarea bugetului de costuri în structură pe centre de costuri;

separarea cheltuielilor pe procese economice – cele care privesc procesul

de producţie şi cele care se referă la procesul de administrare sau de desfacere;

la calculul şi analiza a o serie de indicatori privind costurile pe produse.

Folosirea clasificării cheltuielor de producţie pe articole de calculaţie în scopurile

menţionate impune pe lângă respectarea nomenclaturii sale şi asigurarea unui conţinut unitar

al articolelor de calculaţie de către toate întreprinderile care fac uz de această clasificare în

această formă. Aceasta a impus reglementarea conţinutului diferitelor articole de calculaţie

prin acte cu caracter normativ.

În afară de nomenclatura articolelor de calculaţie practicată de întreprinderile româneşti,

există şi alte nomenclaturi folosite în alte ţări, care au în general număr redus de costuri. De

exemplu: - cheltuieli cu materiile prime, materialele şi prestaţiile directe;

cheltuieli pentru manopera sau salariile directe;

cheltuieli generale de producţie;

10

cheltuieli de administraţie;

cheltuieli de desfacere.

În unele cazuri, nomenclatura articolelor de calculaţie se poate reduce la numai 3

articole de calculaţie:

materii prime;

manoperă directă;

cheltuieli de regie,

sau chiar la două articole de calculaţie:

cheltuieli de prelucrare şi desfacere;

valoarea materialelor consumate.

Fiecare dintre aceste nomenclaturi ale articolelor de calculaţie prezintă avantaje şi dezavantaje.

O nomenclatură mai largă a articolelor de calculaţie are avantajul că oferă conducerii întreprinderii,

organelor de decizie un volum mai mare de informaţii, ceea ce se materializează în decizii mai

eficiente, dar are dezavantajul că pentru obţinerea informaţiilor respective trebuie utilizat un volum

ridicat de muncă şi uneori întârzie adoptarea deciziilor. În contradicţie, o nomenclatură mai redusă are

avantajele şi dezavantajele inverse.

o in raport cu evolutia volumului fizic al productiei, cheltuielile de productie se impart

in doua mari categorii:

A cheltuieli variabile

B cheltuieli conventional-constante (fixe)

Cheltuielile variabile sunt cele care se modifica in sensul cresterii sau scaderii lor o data

cu modificarea volumului fizic al productiei. In categoria cheltuielilor variabile se incadreaza,

de exemplu cheltuielile cu consumul de materii prime si materiale directe, cheltuielile cu

consumul de combustibil, energie, apa, aburi in scopuri tehnologice, cheltuielile cu salariile

de baza ale muncitorilor direct productivi, CAS-ul si protectia sociala aferenta salariilor

respective samd.

Matematic tratate, costurile variabile fiind dependente de volumul productiei se pot scrie

ca o functie a volumului productiei pe baza acestei relatii: Chv=f(Q). In ceea ce priveste

cheltuielile variabile unitare, avem:

Cheltuielile conventional-constante sunt cele a caror marime ramane relativ neschimbata

in raport de evolutia volumului productiei sau se schimba in proportii neinsemnate. In aceasta

categorie se cuprind, de exemplu, cheltuielile cu amortizarea mijloacelor fixe atunci cand

11

acestea se calculeaza in cote proportionale in timp, pentru cele cu chiriile platite pentru

mijloacele fixe luate in chirie, salariile personalului TESA de la nivelul sectiilor si al

intreprinderii in ansamblul ei, CAS si protectia sociala aferenta salariilor respective, cheltuilei

cu furniturile de birou, posta, telegraf, telefon, radio, cele cu abonamente la carti, reviste,

prime de asigurare etc.

Marimea cheltuielilor fixe depinde in mare masura de factorul timp. , fapt pentru care

ele se exprima ca o functie de timp: Chf=f(t) si se calculeaza numai pe total.

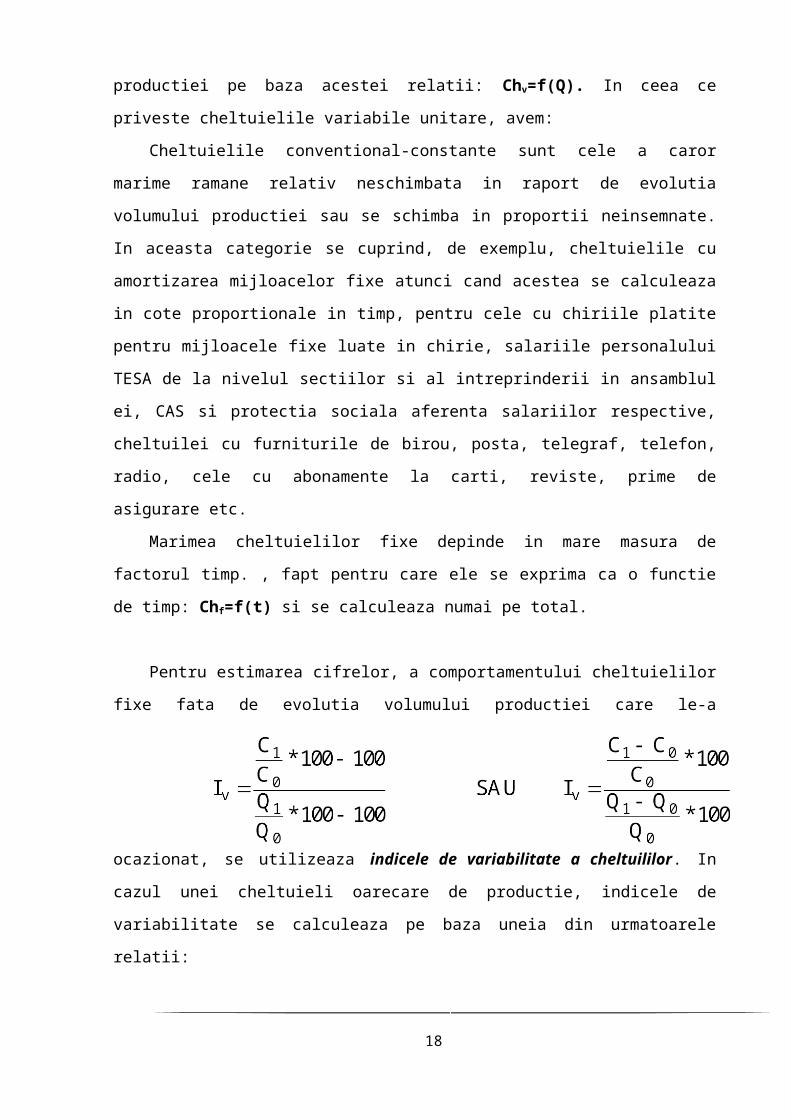

Pentru estimarea cifrelor, a comportamentului cheltuielilor fixe fata de evolutia

volumului productiei care le-a ocazionat, se utilizeaza indicele de variabilitate a cheltuililor.

In cazul unei cheltuieli oarecare de productie, indicele de variabilitate se calculeaza pe baza

uneia din urmatoarele relatii:

Acest coeficient/indice de variabilitate se calculeaza ca raport intre modificarea

procentuala a cheltuielii in cauza si modificarea absoluta a volumului fizic al productiei. El nu

ramane in permanenta acelasi, ci se modifica in timp sub influenta volumului fizic al

productiei care poate sa creasca sau sa scada, a felului, al caracterului de baza al consumului

productiv in cauza. Pe langa volumul fizic al productiei, mai trebuie luati in considerare si alti

factori care influenteaza caracterul variabil sau fix al cheltuielilor de productie, si anume:

durata perioadei de timp in cadrul careia se analizeaza cheltuielile de productie

caracterul insusi al cheltuielii de productie

Volumul fizic ramane totusi factorul hotarator care influenteaza caracterul cheltuielii de

productie.

Studiind comportamentul diferitelor cheltuieli fata de modificarea volumului fizic al

productiei cu ajutorul indicelui de variabilitate se pot deosebi, atat in cazul cheltuielilor

variabile, cat si in cazul cheltuielilor fixe, mai multe categorii de cheltuieli, ale caror

particularitati nu pot fi neglijate in adoptarea deciziilor privind conducerea laturii valorice a

procesului de productie.

Cheltuielile variabile

12

Analizand cheltuielile variabile din punctul de vedere al indicelui lor de variabilitate, in

cadrul acestora se pot distinge mai multe categorii:

(i) cheltuieli variabile proportionale

(ii) cheltuieli variabile progresive

(iii) cheltuieli variabile degresive

(iv) cheltuieli variabile regresive

(v) cheltuieli variabile flexibile

Cheltuielile variabile proportionale sunt acele cheltuieli de productie si de desfacere care

se modifica o data cu modificarea volumului fizic al productiei in acelasi sens si cu aceeasi

amplitudine (direct proportional). Din aceasta categorie fac parte cheltuielile cu consumul de

materii prime si semifabricate cumparate sau din productie proprie, cheltuieli cu ambalajele

pentru productie si pentru desfacere, amortizarea mijloacelor fixe atunci cand se determina in

cote proportionale pe unitate de produs, cele cu salariile muncitorilor de baza atunci cand sunt

platiti in acord, CAS-ul si protectia sociala aferenta acestor salarii.

In literatura de specialitate, aceste cheltuilei se intalnesc si in categoria generala de

cheltuieli tehnologice, de baza, specifice. Indicele de variabilitate al acestor cheltuieli este

egal cu 1 si exprima faptul ca cresterea procentuala a chetuielilor este egala cu cresterea

procentuala a volumului fizic al productiei.

Desi pe total cheltuielile variabile proportionale variaza proportional cu volumul fizic al

productiei, pe unitate de produs ele sunt fixe ceea ce inseamna ca in structura costului unitar

ele sunt invariabile. Reprezentarea grafica a cheltuielilor fixe se prezinta in felul urmator:

Termenii de costuri variabile, costuri fixe, costuri semivariabile şi costuri semifixe sunt

utilizaţi, în general, pentru a descrie modul cum costurile reacţionează la modificarea

nivelului activităţii întreprinderii. O asemenea subclasificare a costurilor este întâlnită şi în

cartea de contabilitate autohtonă, însă ceea ce am observat este faptul că noţiunile de costuri

semivariabile şi costuri semifixe sunt prezentate succint. Din acest motiv voi încerca să fac o

prezentare cât mai detailată a costurilor semifixe şi semivariabile, arătând şi evoluţia în timp a

unor astfel de costuri.

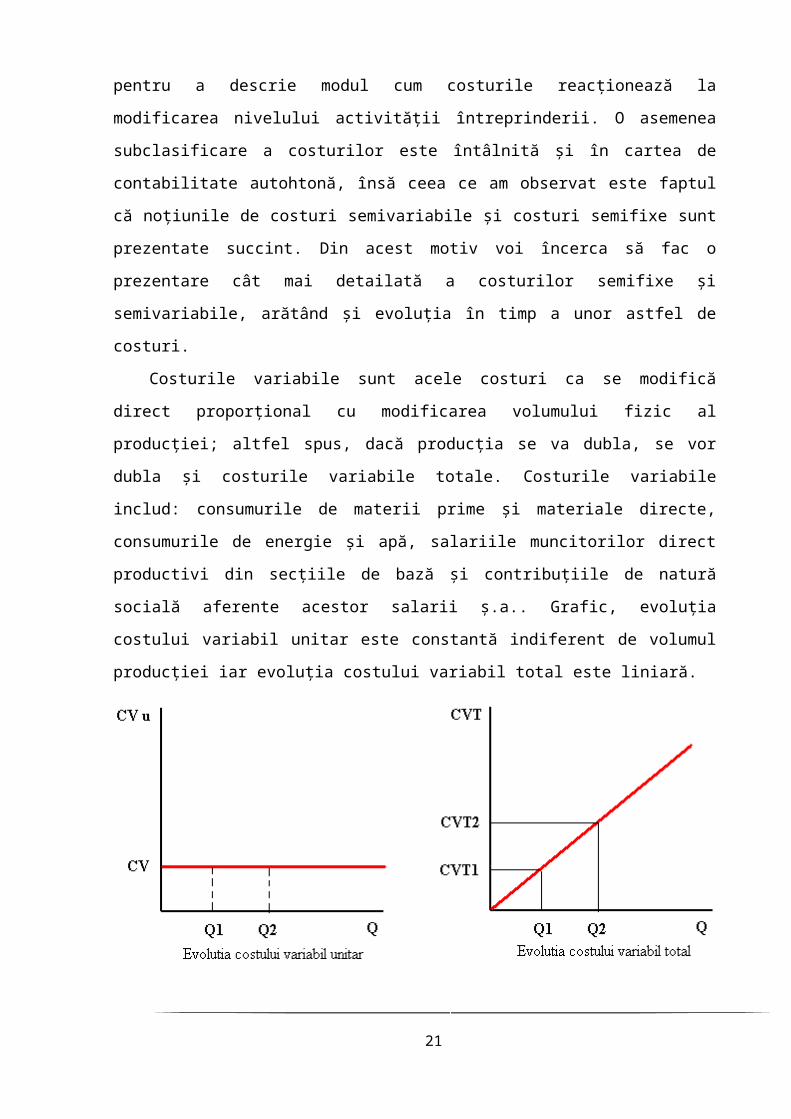

Costurile variabile sunt acele costuri ca se modifică direct proporţional cu modificarea

volumului fizic al producţiei; altfel spus, dacă producţia se va dubla, se vor dubla şi costurile

variabile totale. Costurile variabile includ: consumurile de materii prime şi materiale directe,

consumurile de energie şi apă, salariile muncitorilor direct productivi din secţiile de bază şi

contribuţiile de natură socială aferente acestor salarii ş.a.. Grafic, evoluţia costului variabil

13

unitar este constantă indiferent de volumul producţiei iar evoluţia costului variabil total este

liniară.

Actionand la anumite intervale de timp, acesti factori intrerup brusc proportionalitatea

cheltuielilor de productie, si in primul rand a celor de baza, determinand evolutia lor in salturi

ascendente si descendente. Grafic, aceasta evolutie se poate reda astfel:

In actiunea lor, factorii care influenteaza nivelul cheltuielilor variabile proportionale se

completeaza dar si se contracareaza reciproc. Totusi, actiunea continua si preponderenta

consecventa a unor factori care duc la cresterea cheltuielilor de baza determina modificarea

completa a caracterului lor si le fac sa evolueze progresiv.

Cheltuieli fixe (conventional-constante)

Aceste cheltuieli sunt costuri ale caror indice de variabilitate este egal cu 0. In general,

cheltuielile fixe sunt dependente de capacitatea de productie si nu de volumul fizic de

productie. Structura si compozitia totalului acestor cheltuieli difera de la o unitate la alta in

functie de factorii care determina capacitatea unitatii respective si de apartenenta

intreprinderii la o anumita ramura industriala. La formarea cheltuielilor fixe participa:

masinile si utilajele, cheltuielile cu intretinerea structurii, precum si o serie de alte cheltuieli

legate de organizarea si administrarea productiei si a intreprinderii in ansamblu.

In literatura de specialitate, se considera ca cheltuielile fixe reprezinta un fenomen

economic modern generat de intreprinderile dotate masiv cu masini si utilaje, intreprinderi

carora le sunt specifice asemenea cheltuieli.

14

Desi cheltuielile fixa ar trebui sa ramana constante, indiferent de utilizarea capacitatii de

productie a intreprinderii, practic, in cadrul acestor cheltuieli, se disting doua categorii:

cheltuieli fixe propriu-zis

cheltuieli relativ fixe

Cheltuielile fixe propriu-zis sunt cele a caror marime ramane constanta, indiferent daca

in cadrul unei capacitati de productie data, volumul fizic al productiei creste sau scade. In

aceasta categorie de cheltuieli intra: amortizarea calculata in functie de timp, cheltuielile de

posta, telefon atunci cand exista abonament, cheltuielile cu chiria mijloacelor fixe, primele de

asigurare, taxele de metrologie, de salubritate, cheltuielile cu intratinerea si repararea

mijloacelor de calcul atunci cand exista contract de prestari servicii etc.

Aceste cheltuieli fixe propriu-zise sunt ocazionate de simpla existenta a intreprinderii,

motiv pentru care sunt inevitabile, chiar cand intreprinderea nu produce => au un caracter

rigid.

Cheltuielile relativ fixe sunt cele care manifesta o sensibilitate mai mare fata de

modificarea volumului fizic al productiei, respectiv in raport de masura in care este utilizata

capacitatea de productie a intreprinderii. In aceasta categorie intra salariile persoanalului

TESA pe sectii si al intreprinderii pe ansamblul sau, CAS-ul si protectia sociala aferenta

acestor salarii, cheltuieli ci protectia mediului inconjurator, alte cheltuieli administrativ-

gospodaresti, cheltuieli cu furniturile de birou etc.

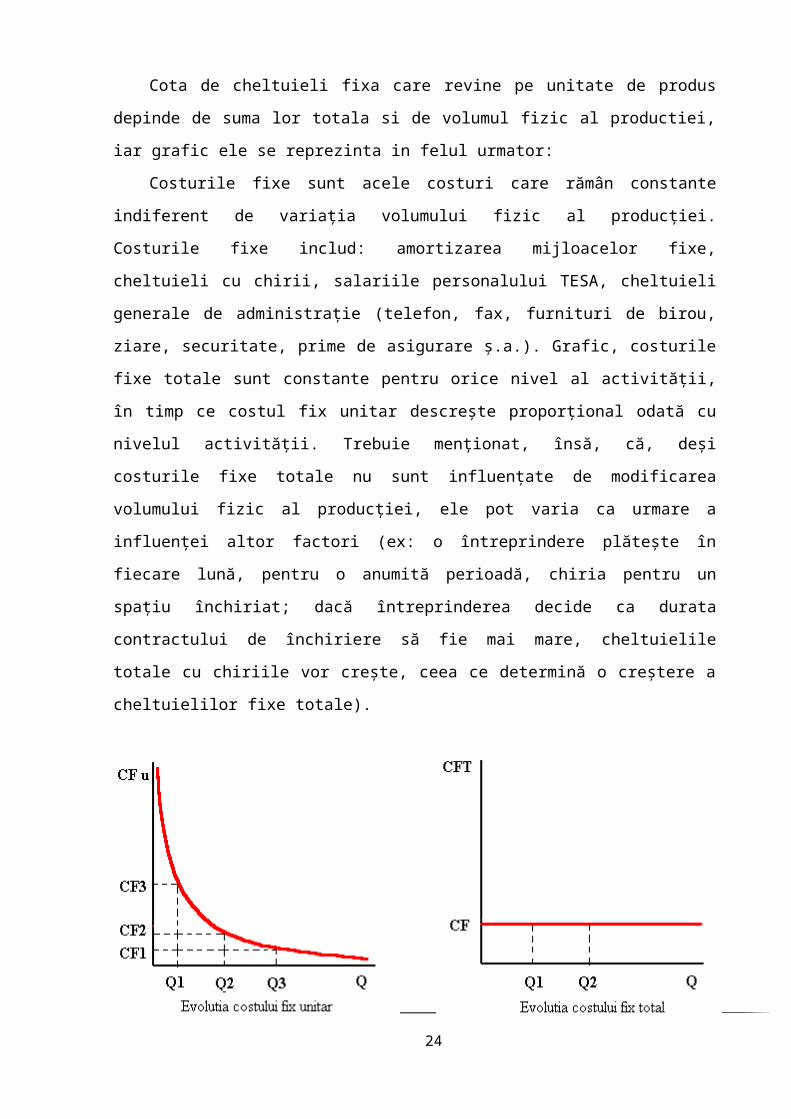

Cota de cheltuieli fixa care revine pe unitate de produs depinde de suma lor totala si de

volumul fizic al productiei, iar grafic ele se reprezinta in felul urmator:

Costurile fixe sunt acele costuri care rămân constante indiferent de variaţia volumului

fizic al producţiei. Costurile fixe includ: amortizarea mijloacelor fixe, cheltuieli cu chirii,

salariile personalului TESA, cheltuieli generale de administraţie (telefon, fax, furnituri de

birou, ziare, securitate, prime de asigurare ş.a.). Grafic, costurile fixe totale sunt constante

pentru orice nivel al activităţii, în timp ce costul fix unitar descreşte proporţional odată cu

nivelul activităţii. Trebuie menţionat, însă, că, deşi costurile fixe totale nu sunt influenţate de

modificarea volumului fizic al producţiei, ele pot varia ca urmare a influenţei altor factori (ex:

o întreprindere plăteşte în fiecare lună, pentru o anumită perioadă, chiria pentru un spaţiu

închiriat; dacă întreprinderea decide ca durata contractului de închiriere să fie mai mare,

cheltuielile totale cu chiriile vor creşte, ceea ce determină o creştere a cheltuielilor fixe totale).

15

Pe baza acestor grafice se pot trage urmatoarele concluzii:

cheltuielile fixe totale raman la acest nivel indiferent de volumul fizic al

productiei

cheltuielile fixe unitare scad pe masura ce volumul fizic al productiei creste, ceea

ce inseamna ca ele au o pondere variabila in costul unitar al productiei

Din punct de vedere al includerii cheltuielilor în costurile de producţie şi al

necesităţilor de informare ale utilizatorilor, acestea se grupează în:

cheltuieli integral încorporabile în costuri, fiind reprezentate de acele

cheltuieli înregistrate în contabilitatea financiară şi preluate în costuri într-o sumă identică cu

cea înregistrată în contabilitatea financiară. În acest caz, ele formează aşa-numitul „cost

complet tradiţional”, care include forţat toate cheltuielile şi pierderile înregistrate în

contabilitatea financiară. Nivelul acestuia nu permite redarea condiţiilor normale de activitate,

cheltuielile efectiv suportate nerelevând, totdeauna, performanţele sau lipsurile gestiunii.

cheltuieli parţial încorporabile în costuri, sunt acele cheltuieli încorporabile

în costuri la o valoare diferită de cea înregistrată în contabilitatea financiară, care mai sunt

denumite cheltuieli calculate de substituţie.

La acest nivel, obiectivul principal al contabilităţii de gestiune este de a substitui

cheltuielilor calculate conform criteriilor fiscale, cheltuieli care corespund realităţii

16

economice şi tehnice. Diferenţele dintre valoarea cheltuielilor din contabilitatea financiară şi

cea preluată în contabilitatea de gestiune sunt denumite „diferenţe de încorporare”.

cheltuieli neîncorporabile, sunt înregistrate în contabilitatea financiară, dar nu

se includ în costuri deoarece nu reliefează exploatarea normală a întreprinderii. Referindu-se

la asemenea categorie de cheltuieli, Planul Contabil francez (1982) nu precizează care sunt

acestea, deoarece conducătorul întreprinderii are libertatea de a le determina, dar numai în

măsura în care ideea de bază constă în luarea în consideraţie a cheltuielilor curente şi

înlăturarea a tot ceea ce este anormal. Astfel, în această grupă se cuprind:

- cheltuieli extraordinare privind operaţiile de gestiune şi capital;

- cheltuieli financiare, cu excepţia dobânzilor aferente creditelor bancare

la întreprinderile cu ciclu lung de fabricaţie;

- impozitul pe profit;

- costul subactivităţii.

Costul subactivităţii se poate determina conform relaţiei:

Costul subactivităţii afectează în mod direct rezultatul final al exerciţiului, iar stabilirea

nivelului de activitate se poate efectua în funcţie de volumul producţiei, gradul de utilizare a

capacităţii de producţie, etc. În costul subactivităţii vor fi incluse şi pierderile din rebuturi

determinate de eşecul tehnic al producţiei.

Din punct de vedere practic, determinarea nivelului normal de activitate nu este uşor de

realizat datorită dificultăţii definirii criteriilor de apreciere şi a laturii subiective implicate de

aceasta.

cheltuieli supletive, denumite şi cheltuieli calculate sau suplimentare.

Aceste cheltuieli nu sunt înregistrate în contabilitatea financiară, dar se pot include în

costurile unor întreprinderi. Ele corespund consumurilor de bunuri sau servicii pentru care

contabilitatea financiară nu recunoaşte statutul de cheltuieli din motive fiscale şi care, totuşi,

reprezintă remunerarea unor factori de producţie ce concură la buna funcţionare a

întreprinderii. În cadrul acestora se disting două elemente:

- pentru factorul muncă: remuneraţia întreprinzătorului şi a membrilor familiei sale în

întreprinderile individuale, care din punct de vedere al costurilor este normal să se

încorporeze, iar valoarea ce trebuie reţinută pentru această cheltuială se poate calcula având în

17

vedere remuneraţiile categoriilor de personal din alte întreprinderi cu aceeaşi importanţă şi

care sunt incluse în cheltuielile contabilităţii financiare. Aceasta permite compararea

costurilor realizate de aceste întreprinderi.

- pentru factorul capital: remuneraţia capitalurilor proprii adăugată remuneraţiei

capitalurilor împrumutate (ce se regăsesc în cheltuielile financiare) permite determinarea

costului tuturor capitalurilor utilizate, indiferent de originea lor; „amortizarea terenurilor”

(recuperarea investiţiilor efectuate cu achiziţionarea şi amenajarea de terenuri), întrucât

contabilitatea financiară nu recunoaşte aceste cheltuieli. În acest mod se va putea compara

costul unui acelaşi bun realizat de întreprinderi cu o structură financiară diferită. Aceste

cheltuieli nu apar în contul de rezultate.

În concluzie, în literatura economică de specialitate apar diferenţe între concepţia

economiştilor teoreticieni şi cea a economiştilor practicieni. Astfel, sub aspect pur contabil,

costul include în componenţa sa, numai acele elemente de cheltuieli măsurabile în bani,

efectuate de către întreprindere pentru materiile prime şi materialele consumabile,

combustibili, energie; în structura costului se includ şi acele cheltuieli care nu presupun plata

efectivă către terţi, cum este consumul de muncă al întreprinzătorului firmei, precum şi

remuneraţia capitalului propriu. În acest caz, avem de a face cu costul complet economic

care are o sferă de cuprindere mai mare decât costul contabil, incluzând în structura sa

cheltuielile contabilităţii financiare, dar după ajustarea unora dintre ele, la care se adaugă alte

cheltuieli în vederea obţinerii unei mai bune expresii economice a costurilor.

Deci, determinarea unui cost complet economic care să răspundă obiectivelor de

gestiune internă urmăreşte ca:

a) nu toate cheltuielile şi pierderile înregistrate în contabilitatea financiară să fie preluate

în contabilitatea analitică, realizându-se astfel o delimitare a cheltuielilor încorporabile de cele

neîncorporabile;

b) în cadrul contabilităţii de gestiune să poată fi încorporate în costuri cheltuieli

neînregistrate în contabilitatea financiară (aşa-numitele cheltuieli supletive);

- c) unele cheltuieli încorporabile să se regăsească în contabilitatea de

gestiune la un nivel diferit faţă de cel înregistrat în contabilitatea financiară.

-

După natura lor economică, cheltuielile se împart în:

cheltuieli cu factorii materiali de producţie, denumite şi

cheltuieli materiale care reprezintă expresia valorică a consumurilor de active fixe şi active

circulante. În această categorie intră consumurile de materii prime, materiale auxiliare,

18

combustibilii, piese de schimb, uzura obiectelor de inventar, energia şi apa, cheltuielile cu

lucrările şi serviciile executate de terţi, cheltuielile cu amortizările imobilizărilor corporale şi

necorporale etc.

cheltuielile cu forţa de muncă care sunt reprezentate de

eforturile făcute de întreprindere pentru plata salariilor, cheltuielile cu protecţia socială

aferente acestora;

cheltuieli de regie, în care se includ cheltuielile cu energia

pentru încălzitul şi iluminatul secţiilor de producţie şi serviciilor funcţionale, chiriile, diferite

comisioane, primele de asigurare, transporturi etc.

3. În funcţie de stadiile de fabricare şi comercializare a unui produs sistemic, adică un

ansamblu de stadii, în general, legate între ele prin fazele de intrare în stoc a bunurilor şi de

ieşire din stoc a acestora. Astfel se disting:

în primul stadiu intermediar: aprovizionarea.

Costul de achiziţie al materialelor = preţul de cumpărare al materiilor prime şi

materialelor + cheltuieli accesorii de cumpărare ale materiilor prime şi materialelor.

Cheltuielile accesorii de cumpărare pot fi diferite comisioane, cheltuieli de transport

plătite terţilor, asigurare, descărcare, transport, cheltuieli cu recepţia şi descărcarea, taxe

fiscale nedeductibile (comision vamal , taxe vamale, accize) etc.

al doilea stadiu intermediar: producţia

Costul de producţie al produselor finite (lucrărilor executate sau serviciilor prestate) =

costul de achiziţie al materiilor prime şi materialelor consumate + cheltuielile directe de

prelucrare (în special, cheltuielile cu salariile directe) + cheltuielile indirecte de producţie

repartizate raţional (proporţional cu gradul de utilizare a activităţii).

al treilea stadiu intermediar: distribuţia

Costul de distribuţie sau de desfacere al produselor = cheltuielile directe şi indirecte

efectuate de la terminarea produselor fabricate până la ajungerea acestora la client.

stadiul final: vânzarea

Costul complet al producţiei vândute = costul de producţie + costul de distribuţie

1.3 Locurile de cheltuielei

19

Sistemul de control al costurilor este eficient dacă este conceput în funcţie de structura

organizatorică a întreprinderii în cauză, în aşa fel încât să existe o legătură directă între

diferitele verigi organizatorice şi costurile de producţie pe care acestea le ocazionează, le

controlează şi asupra cărora îşi pot exercita influenţa.

Problema repartizării costurilor pe sectoare de responsabilitate se pune deci numai

pentru cheltuielile controlabile sau imputabile, de care persoanele respective pot răspunde

efectiv. Din această categorie fac parte în primul rând cheltuielile directe (materiile prime şi

salariile), care se evaluează iniţial conform reţetei de fabricaţie pe baza standardelor de

consumuri specifice de materiale şi forţă de muncă şi ulterior pe baza datelor contabile

efectiv înregistrate.

Locul de cheltuieli sau centrul de costuri poate fi definit ca „expresia organizată a

unităţilor productive şi funcţionale din cadrul unei întreprinderi, unde iau naştere şi pe care se

colectează cheltuielile ocazionate de activitatea acestora”6 .

Din punct de vedere al particularităţilor tehnologiei de producţie, în industria de

medicamente locurile de cheltuieli se pot dezvolta în analitic până la nivelul liniilor automate

de fabricaţie sau a instalaţiilor în care se desfăşoară o fază de fabricaţie ce cuprinde o gamă de

operaţii succesive.

În principiu, locurile de activitate, denumite şi centre de responsabilitate, reprezintă

simultan şi centre de costuri. Ele se identifică cu structurile întreprinderii cărora li se

încredinţează o funcţiune, o activitate, un proces, o lucrare, un proiect, un obiectiv etc., şi

pentru care se pot delimita cheltuieli. De regulă, pentru fiecare structură organizatorică

(secţie, laborator, instalaţie, linie de exploatare, serviciu, proiect etc.) se poate crea un centru

intern de gestiune. În acelaşi timp, nu este exclusă şi situaţia delimitării unor centre de costuri

care să nu corespundă unor reguli organizatorice ale întreprinderii. Aceste centre au un

caracter predominant funcţional şi sunt considerate secţiuni calculatorii sau de control

bugetar. Instrumentul de planificare şi control al centrelor de gestiune îl reprezintă, de regulă,

bugetul de costuri.

Raţionalizarea calculaţiei prin renunţarea la stabilirea lunară a costului pe produs, în

favoarea calculaţiei pe locuri sau centre de cheltuieli la nivelul cheltuielilor directe, vine în

sprijinul orientării mai pronunţate a acesteia în raport cu particularităţile tehnologiei şi

organizării producţiei întreprinderii. În acest sens se menţionează că în întreprinderile cu

producţie de masă primează calculaţia pe locuri de cheltuieli7.

6 Oprea Călin, Gh. Cârstea, Contabilitatea de gestiune si Calculatia costurilor, Ed, Genicod, Bucuresti 20027 Oprea Călin, Gh. Cârstea, op. cit. ,pag,365

20

Purtătorii de costuri reprezintă produsele, lucrările şi serviciile delimitate ca realizări ale

întreprinderii, circumscrise obiectului sau de activitate. Prin compararea costurilor cu preţurile

de vânzare sau cu preţurile interne de cesiune, în cazul, consumurilor intermediare, se

determină rezultatul analitic pe purtători de costuri. Între cele două structuri folosite în

calculaţia costurilor şi a rezultatelor există un schimb de informaţii. Astfel, centrele de

responsabilitate reprezintă o treaptă intermediară în delimitarea şi decontarea cheltuielilor pe

purtători de costuri, după cum costurile şi preţurile purtătorilor de valoare reprezintă un suport

informaţional în evaluarea cheltuielilor şi veniturilor dimensionate prin buget.

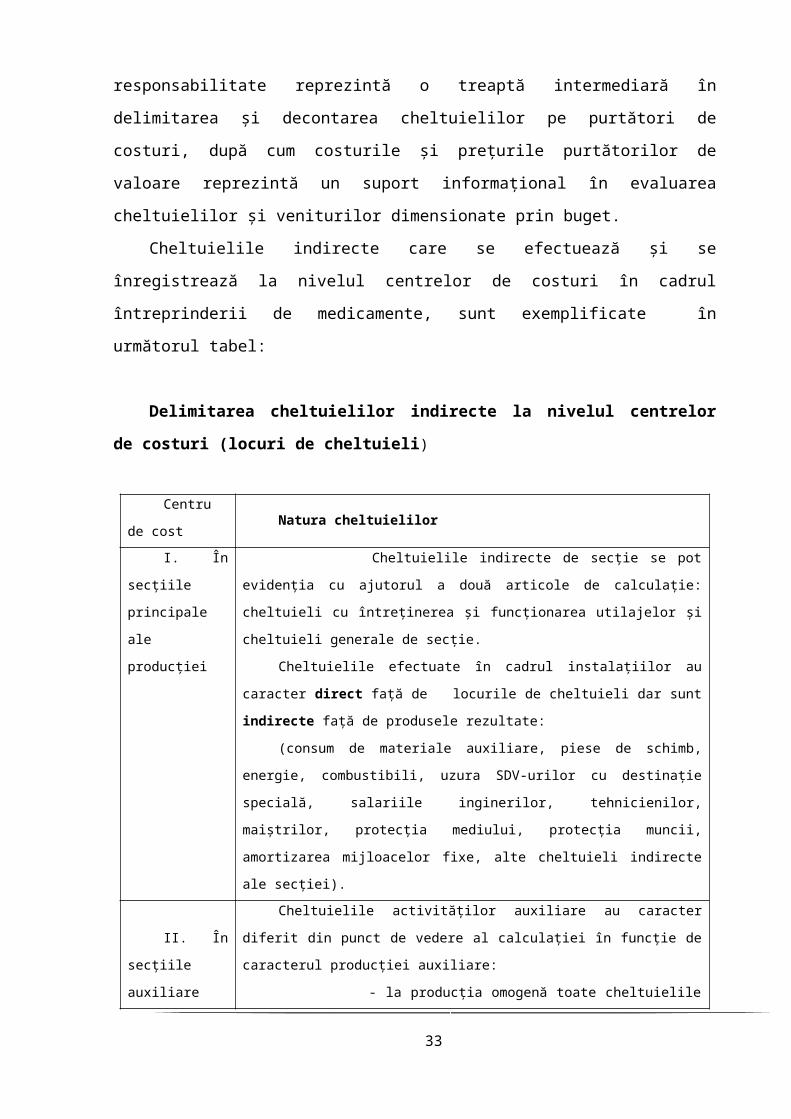

Cheltuielile indirecte care se efectuează şi se înregistrează la nivelul centrelor de costuri

în cadrul întreprinderii de medicamente, sunt exemplificate în următorul tabel:

Delimitarea cheltuielilor indirecte la nivelul centrelor de costuri (locuri de

cheltuieli)

Centru de

cost Natura cheltuielilor

I. În secţiile

principale ale

producţiei

Cheltuielile indirecte de secţie se pot evidenţia cu ajutorul a două articole

de calculaţie: cheltuieli cu întreţinerea şi funcţionarea utilajelor şi cheltuieli generale

de secţie.

Cheltuielile efectuate în cadrul instalaţiilor au caracter direct faţă de locurile

de cheltuieli dar sunt indirecte faţă de produsele rezultate:

(consum de materiale auxiliare, piese de schimb, energie, combustibili, uzura

SDV-urilor cu destinaţie specială, salariile inginerilor, tehnicienilor, maiştrilor,

protecţia mediului, protecţia muncii, amortizarea mijloacelor fixe, alte cheltuieli

indirecte ale secţiei).

II. În

secţiile auxiliare

Cheltuielile activităţilor auxiliare au caracter diferit din punct de vedere al

calculaţiei în funcţie de caracterul producţiei auxiliare:

- la producţia omogenă toate cheltuielile se pot raporta şi identifica

pentru producţia obţinută;

- - la producţia neomogenă numai o parte a cheltuielilor sunt directe şi

se înregistrează în analitice pe comenzi în cadrul secţiei respective, iar restul

cheltuielilor sunt indirecte, colectându-se într-un cont de cheltuieli comune ale

secţiei, de unde se repartizează asupra comenzilor; raportate la producţia de bază toate

cheltuielile activităţii auxiliare au caracter indirect.

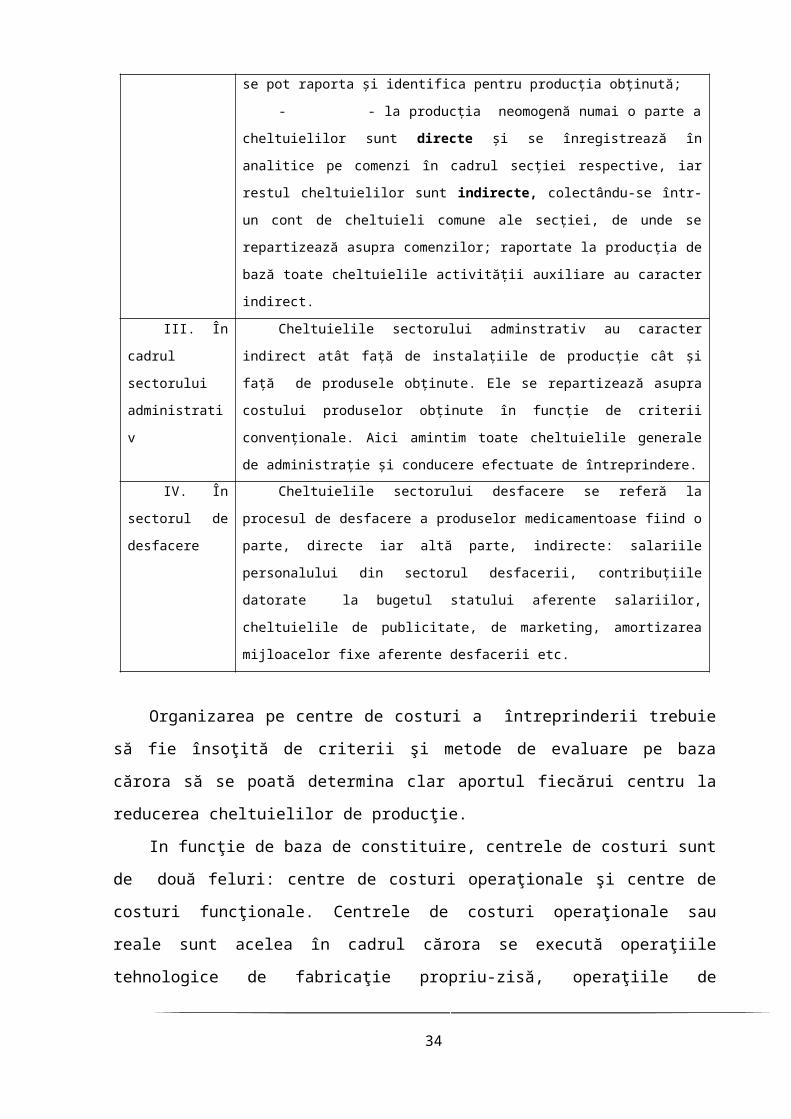

III. În

cadrul sectorului

administrativ

Cheltuielile sectorului adminstrativ au caracter indirect atât faţă de instalaţiile

de producţie cât şi faţă de produsele obţinute. Ele se repartizează asupra costului

produselor obţinute în funcţie de criterii convenţionale. Aici amintim toate cheltuielile

21

generale de administraţie şi conducere efectuate de întreprindere.

IV. În

sectorul de

desfacere

Cheltuielile sectorului desfacere se referă la procesul de desfacere a produselor

medicamentoase fiind o parte, directe iar altă parte, indirecte: salariile personalului

din sectorul desfacerii, contribuţiile datorate la bugetul statului aferente salariilor,

cheltuielile de publicitate, de marketing, amortizarea mijloacelor fixe aferente

desfacerii etc.

Organizarea pe centre de costuri a întreprinderii trebuie să fie însoţită de criterii şi

metode de evaluare pe baza cărora să se poată determina clar aportul fiecărui centru la

reducerea cheltuielilor de producţie.

In funcţie de baza de constituire, centrele de costuri sunt de două feluri: centre de

costuri operaţionale şi centre de costuri funcţionale. Centrele de costuri operaţionale sau reale

sunt acelea în cadrul cărora se execută operaţiile tehnologice de fabricaţie propriu-zisă,

operaţiile de aprovizionare şi desfacere, deci se poate cuantifica din punct de vedere cantitativ

şi calitativ activitatea acestora. Centrele operaţionale se împart la rândul lor în: principale,

dacă se constituie pentru secţiile de bază şi, secundare, dacă se constituie pentru activităţile

auxiliare.

Centrele de costuri funcţionale, sunt acelea în cadrul cărora se execută activităţi de

organizare, conducere şi administrare a procesului de producţie, de aprovizionare şi de

desfacere. Una dintre problemele majore cu care se confruntă centrele de costuri funcţionale

este cuantificarea eficacităţii cheltuielilor. Spre exemplu, departamentul de marketing poate să

nu prezinte un buget excedentar în ceea ce priveşte cheltuielile cu publicitatea, dar asta nu

înseamnă că ele au fost efectuate eficient, neexistând certitudinea că reclama nu a fost

direcţionată către un segment de populaţie mai puţin sensibil, sau că nu a transmis un mesaj

inadecvat. Determinarea eficienţei şi eficacităţii cheltuielilor discreţionare este una dintre cele

mai dificile sarcini ale controlului managerial.

In cazul activităţii de organizare, conducere şi administrare a activităţii din industria se

impune stabilirea unui număr optim de centre de costuri, sub aspectul eficienţei economice

ţinând cont de tendinţele opuse care există între necesităţile de informare, pentru adoptarea

deciziilor şi costul acestor informaţii.

Se poate aprecia că delimitarea cheltuielilor la nivel de centre de costuri prezintă unele

avantaje evidente, care pot fi luate în considerare atunci cănd se doreşte un control eficient al

costurilor, şi anume:

22

- stabilirea cu anticipaţie a cheltuielilor de producţie care sunt considerate ca „efective”,

permite determinarea rezultatelor financiare corespunzătoare volumului de activitate prevăzut

pentru perioada viitoare;

- organizarea şi simplificarea sistemului informaţional, la toate nivelele din

întreprindere, mărindu-i operativitatea prin informarea la timp a tuturor treptelor ierarhice,

inclusiv conducerea întreprinderii asupra cheltuielilor efective, a abaterilor şi implicit a

deciziilor luate;

- localizarea controlului cheltuielilor chiar în sarcina responsabililor cu conducerea

diverselor procese economice din cadrul întreprinderii de medicamente, ceea ce permite

efectuarea unui control operativ şi eficace;

- simplificarea activităţii de postcalcul prin renunţarea la calculaţia lunară efectivă.

- posibilitatea utilizării diferitelor sisteme de contabilitate de gestiune şi de calculaţie a

costurilor.

Metodologia generală de calculaţie a costurilor constă din ansamblul operaţiunilor de

afectare a cheltuielilor directe şi de repartizare a cheltuielilor indirecte care conduc la

determinarea costurilor complete prin parcurgerea următoarelor etape principale de lucru:

1. înregistrarea cheltuielilor directe în conturile de costuri ale produselor, lucrărilor şi

serviciilor cărora le sunt afectate;

2. înregistrarea cheltuielilor indirecte în raport cu produsele fabricate, lucrările executate

şi serviciile prestate în conturile de centre de costuri, în raport cu care sunt considerate

cheltuieli directe;

3. repartizarea pe centre de analiză sau centre de costuri a cheltuielilor dublu-indirecte,

respectiv atât faţă de produsele fabricate, lucrările executate şi serviciile prestate, cât şi faţă de

centrele de analiză a costurilor prin utilizarea unor chei de repartizare adecvate;

4. calculul şi decontarea prestaţiilor reciproce dintre diferitele centre de costuri care intră

în sistemul prestaţilor reciproce;

5. repartizarea costurilor din conturile de centre de costuri în conturile de costuri ale

produselor, lucrărilor şi serviciilor cărora le sunt atribuite pe baza unor criterii de repartizare

raţional alese.

Oponenţii sistemului costurilor complete formulează de regulă trei aprecieri critice la

adresa acestuia: prima se referă la volumul mare şi uneori complexitatea calculelor de afectare

şi repartizare a costurilor care pot întârzia obţinerea unor informaţii importante cu privire la

nivelul şi structura costurilor; a doua apreciere critică se referă arbitrariul şi subiectivismul în

alegerea criteriilor de repartizare a cheltuielilor indirecte care fac, deseori, iluzorie precizia

23

calculelor de repartizare şi în consecinţă afectează realitatea şi exactitatea costurilor calculate;

ultima apreciere critică ar fi aceea că sistemul costurilor totale generează o instabilitate a

nivelului costurilor calculate în cazul în care capacităţile de producţie şi/sau comercializare

sunt incomplet folosite sau când gradul de utilizare a acestora variază sensibil de la o perioadă

la alta.

Adepţii sistemului costurilor totale contracarează, cel puţin la această ultimă critică,

apelând la tehnica clasificării cheltuielilor încorporate în costuri în cheltuieli operaţionale şi

cheltuieli de structură.

Această clasificare permite ca, în caz de neutilizare integrală a capacităţilor de producţie

şi/sau comercializare, cota-parte din cheltuielile de structură aferente capacitătilor neutilizate,

denumită cost al subactivităţii, să fie exclusă din cheltuielile de producţie şi/sau

comercializare.

Determinarea costurilor complete cu imputarea raţională a cheltuielilor de structură

prezintă un dublu interes şi anume: pune în evidenţă costul subactivităţii, respectiv al

neutilizării integrale a capacităţilor de producţie, pe de o parte, iar pe de altă parte, evită

denaturarea valorii stocurilor, în sensul supraevaluării şi respectiv, a rezultatului economico -

financiar al perioadei, în sensul subevaluării, deoarece cota-parte din cheltuielile de structură

corespunzătoare subutilizării capacităţilor de producţie este considerată cheltuială

excepţională şi afectează direct contul de rezultate ale exerciţiului.

Imputarea raţională a cheltuielilor de structură asigură o apropiere a acestora de costurile

normate pentru întreprinderile care folosesc costuri prestabilite şi controlul costurilor reale

prin bugete de cheltuieli şi o stabilitate a costurilor unitare pentru întreprinderile care nu

folosesc controlul bugetar al cheltuielilor.

Doctrina şi practica calculaţiei costurilor scot în evidenţă faptul că alegerea metodelor,

procedeelor şi tehnicilor posibile de utilizat în calculaţia costurilor este supusă influenţei

hotărâtoare generată de tehnologia şi organizarea producţiei. Sistemul informaţional al

costurilor se poate organiza după mai multe metode, variante şi forme de organizare cum ar fi:

metoda globală, metoda pe faze de calculaţie şi metoda pe comenzi. Integrând calculaţia

costurilor în obiectul contabilităţii de gestiune, apreciem că organizarea acesteia trebuie

grefată pe aceste metode de calculaţie, validată pe scară largă de practica economică.

1.4 Purtătorii de costuri

Purtătorii de costuri constituie în calculaţie, entităţile pentru care se organizează

24

planificarea şi urmărirea analitică a cheltuielilor de producţie, prin identificare, grupare şi apoi

repartizarea acestora.

Purtătorii de costuri îndeplinesc la rândul lor mai multe funcţii:

de identificare a cheltuielilor specifice şi în anumite condiţii de preluare a celor

comune care se colectează initial pe sectoare.

de control a volumului activităţii desfăşurate de întreprindere.

În calitate de purtătoare de costuri, producţia poate fi luată în considerare fie în

ansamblul său, fie la nivelul unei singure unităţi de produs, semifabricat sau lucrare.

Forma cea mai reprezentativă a purtătorilor de costuri este însă unitatea de produs sau

comanda executată pentru ca punctul final al calculaţiei este tocmai determinarea costurilor

care revin pe o asemenea unitate celulara a producţiei.

O atenţie deosebită trebuie să se acorde în calculaţie la stabilirea purtătorilor de costuri,

gradului de finisare a producţiei, făcându-se astfel distincţie între producţia terminată şi cea

neterminată, aceasta din urmă putând fi ea însăşi un purtător de costuri.

Determinarea matematică a costurilor pe purtători nu este posibilă fără comensurarea

cantitativă a producţiei realizate cu ajutorul unei unităţi de măsură omogenă, unitate care

serveşte pentru a exprima cantitativ producţia care face obiectul calculaţiei.

Cel mai semnificativ lucru ramâne faptul că modul de organizare al acestei secţiuni a

contabilităţii depinde de gradul de satisfacere cu informaţii a managerului de la fiecare nivel

organizatoric al unităţii, prin oferirea unor informaţii operative strict necesare în procesul

decizional.

Acest lucru este posibil de realizat printr-o codificare corespunzatoare a structurii de

producţie şi organizatorice, cât şi prin dezvoltarea în analitic a conturilor de cheltuieli din

contabilitatea de gestiune şi din contabilitatea financiară, care să asigure toate informaţiile

solicitate.

Organizarea contabilităţii de gestiune, presupune şi dezvoltarea în analitic a conturilor

de gestiune, în special a conturilor de calculaţie din grupa 92 “Conturi de calculaţie” şi trebuie

să aibă în vedere următoarele aspecte esenţiale:

a) Stabilirea şi normalizarea nivelurilor respective poziţiilor din structura de producţie

care devin “centre de costuri” şi codificarea acestora.

Prin centru de cost se întelege orice subunitate a societăţii care are ca obiect de

activitate producerea de produse, semifabricate sau executarea unor lucrări sau prestaţii pentru

terţi, sau pentru alte secţii interne unde se fac şi se colectează cheltuieli şi se stabilesc costuri

de producţie în vederea agregării corecte a costurilor produselor finite.

25

Centru de cost poate fi: o uzină, o fabrică, o secţie, un atelier sau un serviciu funcţional

care colectează cheltuieli indirecte. Modul de codificare şi structura codului (semnificaţia

cifrelor) este importantă în structura informaţiilor contabile la diferite nivele organizatorice.

b) în cadrul centrelor de costuri, evidenţierea cheltuielilor trebuie să se facă pe centre de

responsabilităţi, care de regulă au corespondenţa în structura de producţie privind:

- fluxul productiv-tehnologic,

- întreţinerea mecanică şi tehnologică,

- sector de gospodărie generală a secţiei,

- protecţia muncii şi a mediului, etc.

c) Evidenţa analitică a cheltuielilor, trebuie să fie în măsură să asigure toate datele

necesare analizei de detaliu a costurilor de producţie şi a celorlalte cheltuieli la nivelul

centrului de cost şi al centrelor de responsabilităţi, în vederea asigurării informaţiilor şi datelor

necesare actului de decizie şi completării dărilor de seamă statistice în totalitatea lor.

1.5 Factorii organizării contabilităţii de gestiune

Organizarea lucrărilor privind calculaţia costurilor depinde de o serie de factori, cum ar

fi: obiectul de activitate, structura organizatorică a acesteia, tipul şi modul de organizare a

producţiei, tehnologia de fabricaţie, gradul de integrare a producţiei, caracterul etc.

În scopul determinării costurilor unitare astfel încât bunurile, lucrările, serviciile să

poată fi evaluate şi recunoscute în contabilitatea financiară, iar preţurile de vânzare să poată fi

stabilite şi verificate, precum şi pentru analiza costurilor şi a eficienţei activităţii, în

contabilitatea de gestiune cheltuielile se clasifică în: costuri de achiziţie; costuri de producţie;

costuri de prelucrare; cheltuieli ale perioadei.

Profilarea întreprinderii (specificul activitatii desfasurate) presupune stabilirea

obiectului de activitate principal al acesteia şi orientarea activităţii ei în scopul asigurării

resurselor materiale şi umane corespunzătoare realizării obiectului său. Profilul întreprinderii,

obiectul de activitate al acesteia, necesită anumite procese tehnologice diferite, într-o

întreprindere industrială, dintr-o ramură sau alta, într-o întreprindere agricolă, într-o

întreprindere de construcţii, şi total diferite într-o întreprindere de transport, de comert, de

turism, etc.

Profilul, obiectul de activitate al întreprinderii îşi pune amprenta nu doar pe procesele

de muncă ce au loc, dar şi în ceea ce priveşte rezultatele în care se concretizează diferitele

26

activităţi: bunuri materiale, prestări de servicii, distribuirea bunurilor etc. În consecinţă, sunt

total diferite obiectele de calculaţie sau purtătorii de costuri.

Structura organizatorică a activitţii de producţie (exploatare) şi administrative a

întreprinderii, respectiv gruparea acestor activităţi pe sectoare, secţii, ateliere şi alte locuri de

cheltuieli influenţează organizarea contabilităţii cheltuielilor de exploatare şi calculaţiei

costurilor îndeosebi sub aspectul localizăriii cheltuielilor, al eşalonării lucrărilor de calculaţie.

Cheltuielile de exploatare vor fi delimitate pe locuri de cheltuieli, adică pe secţii – de bază şi

auxiliare, pe unităţi prestatoare de servicii etc., pe sectorul de administraţie generală a

întreprinderii etc. şi în acest fel vor fi evidenţiate în conturile sintetice şi analitice de gestiune.

Aşadar, în funcţie de acest factor sunt delimitate de cele ce , în literatura de specialitate, sunt

cunoscute sub denumirea de zone de cheltuieli, respectiv centre de responsabilitate.

Pentru exercitarea şi exploatarea dreptului de proprietate s-au concretizat două forme de

organizare economică a întreprinderii, personală şi societară.

Întreprinderea personală este forma organizatorică de exploatare a proprietăţii în care

o singură persoană participă cu întregul capital, conduce direct şi răspunde cu întreaga avere

pentru obligaţiile asumate.

Întreprinderea societară sau socială, denumită şi societate comercială, se constituie

prin aportul sau investiţia de capital a două sau mai multe persoane fizice şi/sau juridice în

vederea înfăptuirii de acte de comerţ.

Privită ca entitate gestionară, o întreprindere foloseşte resursele economice controlate

pentru a produce bunuri şi servicii capabile să satisfacă dorinţele şi nevoile clienţilor.

Totodată, clienţii sunt pregătiţi să plătească pentru bunurile şi serviciile primite şi deci să

contribuie la fluxul de numerar al întreprinderii, numerarul însuşi aducând beneficii prin

rulajul său şi prin antrenarea celorlalte resurse.

Pentru a concura pe piaţă şi a realiza profit, întreprinderea concepe o strategie, prin

intermediul planificării activităţilor de afaceri. Această strategie poate fi pe termen lung,

mediu şi scurt, cu precizarea că înfăptuirea strategiei pe termen lung presupune stabilirea de

obiective pe termen scurt şi mediu.

Planificarea activităţilor de afaceri şi realizarea obiectivelor subordonate acestor

activităţi sunt condiţionate de existenţa unor informaţii în măsură să releve factorii interni şi

cei externi. În acest sens, se precizează că punctele forte şi cele slabe reprezintă factorii interni

care afectează o organizaţie, iar oportunităţile şi riscurile, factorii externi.

Pentru conceperea unei strategii, precum şi a sistemului informaţional corespunzător,

trebuie pornit de la cele două laturi ale întreprinderii:

27

a) latura externa, care descrie în principal raporturile cu mediul extern, respectiv cu

ceilalţi agenţi economici;

b) latura interna, care se referă la impactul intern al acestor raporturi, precum şi la

evenimentele ce survin în interiorul întreprinderii.

Aceste două laturi caracterizează aceeaşi realitate economică, aceea a activităţii

întreprinderii, descrisă sub două aspecte total diferite:

Latura externa tratează tranzacţiile realizate de întreprindere, considerată ca un tot, cu

ceilalţi agenţi economici (clienţi, furnizori, investitori, stat). Aceste relaţii cu terţii, ordonate

logic după natura lor, prezintă un caracter obiectiv propice unei normalizări (standardizări).

Totuşi, pentru a sintetiza periodic consecinţele economice ale acestor operaţii, latura globală

face apel la date analitice (variaţii de stoc, cost de producţie, producţie stocată etc.). Dar latura

globală nu are ca obiect analiza directă a activităţii responsabililor operaţionali ai

întreprinderii, această analiză nefiind necesară pentru nevoile utilizatorilor externi de

informaţii contabile.

Latura interna sau analitica dimpotrivă, are ca obiectiv analiza rentabilităţii activităţii

întreprinderii, atât la nivel de ansamblu, cât şi la nivelul diverselor elemente care o compun.

Această analiză face apel la conceptele interne, al căror conţinut este stabilit în funcţie de

propriile convenţii ale fiecărei întreprinderi (de exemplu costul produselor vândute) şi care se

găsesc, deci, în afara oricărei normalizări (standardizări). Un sistem informaţional subordonat

unei astfel de laturi serveşte ca suport şi ca instrument pentru descentralizarea fiecărui centru

de responsabilitate.

Aceste două laturi, reciproc ireductibile şi reprezentând expresii diferite ale aceleiaşi

realităţi, au raţiunea lor de a fi, pentru că fiecare răspunde nevoii de informaţie proprii fiecărui

utilizator şi nu pot fi dezvăluite decât prin calculaţia şi managementul costurilor care trebuie

să asigure reflectarea cifrică, în unităţi monetare a structurilor, funcţiilor şi proceselor

întreprinderii.

Tipul si modul de organizare a producţiei care reprezinta factori cu implicatii

profunde asupra organizarii contabilitatii de gestiune si calculatia costurilor. Tipul de

productie concretizat prin deosebirile existente in nomenclatura si volumul productiei

fabricate diferentiaza intreprinderile industriale in trei mari categorii:

a.intreprinderi cu productie de masa;

b. intreprinderi cu productie de serie;

c.intreprinderi cu productie de unicate.

28

Tipul de productie si modul de organizare al acesteia determina metoda de calculatie

care se foloseste. Astfel, in cazul productiei de masă se utilizeaza de regula metoda pe faze.

La intreprinderile cu productie individuala se foloseste metoda pe produs sau grupe de

produse, iar in unelee cazuri metoda de calculatie pe comenzi, daca productia in cauza este

urmarita dupa aceleasi criterii.

In cazul intreprinderilor de serie se poate aplica metoda pe faze (productie de serie

mare) sau metoda pe comenzi (productie de serie mica sau mijlocie). La o astfel de productie

se poate aplica si metoda tarif-ora-masina specifica unitatilor prelucratoare. Acolo unde

obiectivele urmarite de conducere impun si urmarirea unor anumiti indicatori se poate aplica

si metoda standard-cost, pentru determinarea operativa a abaterilor sau metoda direct-costing,

pentru calculul unor indicatori de eficienta necesari adoptarii deciziilor conducerii pe linia

dirijarii procesului de productie.

Modul de organizare a productiei imprima calculatiei costurilor un caracter periodic

(productia de masa – in flux) sau neperiodic (productia pe comenzi – de unicate).

Tehnologia producţiei, ca subansamblu al operaţiilor succesive, prin intermediul cărora

materiile prime sunt transformate în produse finite sau prin care se execută lucrări sau servicii,

constituie un important factor de influenţă asupra organizării contabilităţii cheltuielilor de

producţie şi calculaţiei costurilor.

Din punctul de vedere al tehnologiei sale, producţia întreprinderii industriale poate fi

simplă sau complexă. Producţia simplă constă fie în extragerea din natură a unor bunuri

materiale, fie în preluarea succesivă a materiei prime, produsul finit obţinându-se după

parcurgerea ultimei faze de prelucrare. Caracteristice producţiei simple sunt tipurile de

producţie de masă şi de serie mare, fabricaţia fiind organizată în flux continuu sau pe loturi

mari.

Producţia complexă cuprinde, în sfera sa, acele procese de producţie în care produsul

finit se obţine prin asamblarea unor piese sau subansamble fabricate anterior prin procese

tehnologice independente, desfăşurate în paralel, în locuri diferite. Caracteristice producţiei

complexe îi sunt tipurile de producţie individuală şi de serie mică sau mijlocie. Sub influenţa

particularităţilor tehnologiei producţiei şi ale organizării producţiei, se stabilesc obiectele de

calculaţie şi, în funcţie de acestea, metodele de calculaţie corespunzătoare.

Prin obiect de calculaţie se întelege o unitate, lucrare sau lot de producţie pentru care

se previzionează cheltuieli şi în funcţie de care se organizează evidenţa analitică a

cheltuielilor, gruparea şi ordonarea informaţiilor cu ajutorul conturilor, în vederea

29

determinării mărimilor lor efective. Astfel, la întreprinderile cu producţie simplă, deci cu

organizarea fabricaţiei în flux continuu sau pe serii mari de produse, se va utiliza metoda

globală sau metoda pe faze. La întreprinderile cu producţie complexă, fabricaţia fiind

organizată pe unicate sau pe loturi mici şi mijlocii, se va aplica metoda de calculaţie pe

comenzi.

Specificul proceselor tehnologice, durata ciclului de fabricaţie, volumul şi complexitatea

produselor fabricate, ponderea şi circuitul semifabricatelor determină folosirea unor metode

de evidenţă şi de calculaţie a costurilor, adecvate condiţiilor specifice în care are loc fabricaţia

şi desfacerea medicamentelor.

Dacă din procesul de producţie apar însă mai multe feluri de produse asemănătoare sau

cu valori de întrebuinţare diferite atunci procedeul diviziunii simple nu mai are relevanţă. Se

pot folosi următoarele procedee: procedeul cantitativ, procedeul rezidual, procedeul valorii

rămase, procedeul indicilor de echivalenţă.

Se ştie că în cazul producţiei de masă, simplă, cu o nomenclatură de produse redusă,

contabilitatea cheltuielilor de producţie şi calculaţia preţului de cost este organizată în general

pe fazele procesului tehnologic, iar în cadrul acestora pe feluri sau grupe de produse.

Calculaţia se poate adânci până la nivelul articolelor de calculaţie.

În producţia de masă cu caracter complex, cu o gamă variată de produse semifabricate,

produse parţiale, cuplate, specifică şi industriei chimice si de medicamente, cheltuielile de

producţie sau se pot delimita direct pe fiecare produs cuplat fiind necesară adaptarea altor

procedee de calcul a costului de producţie.

În general aplicarea metodei pe faze ridică multe probleme, între care importanţa

hotărâtoare o reprezintă determinarea numărului fazelor de calculaţie care să constituie

obiecte de calculaţie a preţului de cost. Acest lucru se realizează împărţirea procesului

tehnologic în faze de calculaţie.

Sectorizarea procesului tehnologic, respectiv stabilirea punctelor de delimitare între

faze, are o importanţă deosebită, deoarece dă posibilitatea urmăririi distincte a producţiei

obţinute, a cheltuielilor ocazionate şi a stabilirii responsabilităţilor. Determinarea corectă a

fazelor de calculaţie are o influenţă pozitivă asupra delimitării exacte a cheltuielilor de

producţie pe purtători de cost, permiţând evaluarea cât mai aproape de realitate a produselor

parţiale ce se translocă de la o fază la altă. Această problemă se rezolvă uşor atunci când

produsul finit sau semifabricatul se poate identifica la nivelul unei faze de calculaţie.

30

În cadrul proceselor tehnologice complexe din industria de medicamente, unde fazele

tehnologice sunt numeroase se ridică problema încadrării fazelor tehnologice în faze de

calculaţiei.

Faza de calculaţie este folosită în contabilitatea de gestiunea „ca loc de cheltuială”,

caracterizat printr-un anumit specific al bugetării, evidenţei, formării şi controlului

cheltuielilor şi nu coincide decât rar cu naţiunea de fază în sens tehnologic.

Legat de această problemă, se ridică două aspecte importante:

- în cadrul unei faze de calculaţie se pot încadra una sau mai multe faze tehnologice;

- însă, din punct de vedere organizatoric, o fază de calculaţie poate să corespundă unei

anumite secţii de producţie, sau în cadrul unei secţii de producţie se pot grupa mai multe faze

de calculaţie. Această trăsătură este în funcţie de condiţiile concrete de organizare a producţiei

din cadrul întreprinderilor cu producţie de masă.

Prin activitatea de bugetare a cheltuielilor se impun unele direcţii în organizarea şi

conducerea secţiilor:

- necesitatea şi posibilitatea identificării cu uşurinţă şi cât mai exact a cheltuielilor de

producţie şi separarea elementelor destinate constituirii cheltuielilor fiecărei secţii.

- posibilitatea fiecărei secţii precum şi efectuarea controlului gestiunii, independent de

obiectul de calculaţie a preţului de cost.

Secţia este deci un comportament de ordin funcţional cu incidenţe în activitatea de

conducere a unităţilor economice, care are rolul de a servi ca instrument pentru planificarea şi

calcularea cheltuielilor şi a costului de producţie de pe o parte, iar pe de altă parte este locul

unde sunt atribuite şi controlate responsabilităţile unei persoane de conducere.

Metodele şi tehnicile de management adoptate într-o întreprindere pot influenţa, de