Embed Size (px)

Citation preview

KATA PENGANTAR

Segala puji syukur marilah kita haturkan kehadirat Allah Subhanahu Wa Ta’ala yang

telah melimpahkan rahmat, taufik, hidayah, dan inayah-Nya, sehingga penulis dapat

menyelesaikan tugas makalah dengan judul Sistem Pegadaian. Makalah ini berisi tentang

sistem informasi pegadaian yang di mana di dalam sistem tersebut ada berbagi alur

pembuatan mulai dari digram, table, serta pembuatan dari sistem pegadaian. Makalah ini

dapat kami selesaikan berkat bantuan beberapa pihak, diantaranya anggota kelompok serta

teman-teman yang telah membantu, yang tidak dapat disebutkan satu per satu.

disadari bahwa makalah ini masih jauh dari sempurna. Oleh karena itu, mengharap

saran dan kritik yang sifatnya membangun demi perbaikan pembuatan makalah dikemudian

hari. Semoga makalah ini dapat memberi manfaat bagi para pembaca. Amin.

Sidoarjo,18 juni 2013

Penyusun

BAB 1

PENDAHULUAN

Untuk anda yang ingin mendapatkan dana pinjaman jangka pendek yang cepat tanpa

terlalu banyak aturan, persyaratan, survei dan appraisal, mungkin anda butuh produk nonbank

seperti misalnya pegadaian. Apalagi akhir – akhir ini dengan makin banyaknya perusahaan

nonbank yang juga menyediakan fasilitas pinjaman dana tunai. Maka, untuk mereka yang

membutuhkan dana cepat dengan syarat proses mudah dan syarat gampang, nonbank menjadi

salah satu pilihannya. Biasanya pinjaman dengan jenis ini memiliki jangka waktu yang

pendek. Umumnya mereka yang butuh dana dengan proses cepat dan syarat mudah juga

memerlukannya dalam jangka waktu yang pendek pula, walaupun hal ini tidak harus selalu

demikian. Jangka waktu kredit ini biasanya mulai dari hitungan hari sampai bulan. Sangat

jarang yang memberikannya lebih dari lima tahun. Jaminan menjadi faktor kunci berhasil

cairnya pinjaman dan pinjaman anda bisa cair dalam hitungan menit atau jam saja.

Bandingkan dengan perbankan yang mungkin harus berhari-hari dan melewati berbagai

macam prosedur administrasi yg membutuhkan waktu yang tidak sebentar pula.

Pegadaian adalah suatu badan atau organisasi yang bergerak dalam bidang

pelayanan jasa peminjaman uang dengan menggadaikan suatu barang sebagai jaminannya.

Nasabah yang ingin mendapatkan uang pinjaman harus menggadaikan barang sebagai

jaminan. Baru kemudian pihak pegadaian memberikan pinjaman uang sebanding dengan nilai

jaminan barangnya. Tiap peminjaman memiliki jangka waktu berlaku. Nasabah dapat

melunasi pinjamannya / menebus barangnya sesuai dengan jumlah pinjaman sebelum jangka

waktu tersebut habis. Jika pinjaman tidak lunas dibayar sampai jangka waktu habis, maka

barangnya akan hangus. Jika sudah hangus, maka barang tidak bisa ditebus dan akan dilelang

oleh pihak pegadaian.

Pegadaian juga bekerja sama dengan beberapa pihak diluar untuk mempermudah

dalam hal proses transaksi yaitu dengan beberapa toko atau supplier barang – barang

terkemuka. Dalam hal ini pegadaian melakukan kerja sama untuk mendapatkan informasi

harga barang di pasaran yang nantinya dapat digunakan sebagai acuan pada proses penaksiran

harga barang gadai.

BAB 2

ISI

I. Struktur Organisasi

Stuktur organisasi pegadaian terdiri dari :

1. Direktur

Jabatan ini merupakan pimpinan tertinggi dari perusahaan ini, dimana direktur memiliki

kekuasaan sepenuhnya untuk mengatur jalanya perusahaan ini serta bertanggung jawab penuh

atas semua hal yang terjadi di perusahaan ini selama ia menjabat. Direktur berhak

menetapkan kebijakan – kebijakan serta keputusan – keputusan demi tercapainya tujuan

utama dari perusahaan yang dipimpinnya.

1. Manager

Jabatan ini bertugas mengawasi kinerja para pegawai yang bekerja di perusahaan ini, dan

bertanggung jawab penuh kepada Direktur. Selain itu manager juga bertugas dalam bidang

eksternal, yaitu menjalin hubungan dengan pihak luar perusahaan misalnya : menjalin kerja

sama dengan beberapa toko terkemuka untuk mendapatkan data – data mengenai harga

barang di pasaran.

1. Staff

Staff dari pegadaian terdiri dari staff bagian pencatatan transaksi barang gadai , staff bagian

proses penaksiran barang gadai ke dalam system, staff bagian pencatatan pelelangan barang

gadai, staff bagian publikasi produk jasa pegadaian, staff bagian maintenance system

keamanan.

II. Lingkup Pemasaran

Ruang lingkup pemasaran pegadaian meliputi nasabah dari berbagai golongan maupun

tingkat sosial ekonomi masyarakat mulai dari golongan ekonomi lemah, menengah hingga

kalangan atas. Pegadaian tidak membeda – bedakan nasabah dalam pelayanan transaksi agar

tidak terjadi kecemburuan sosial. Untuk dapat melakukan transaksi di pegadaian terlebih

dahulu calon nasabah harus mendaftarkan diri menjadi member pada pegadaian. Setelah itu

nasabah dapat menikmati segala fasilitas produk jasa yang ditawarkan oleh pegadaian.

III. Mekanisme transaksi menggadaikan barang

Alur proses transaksi oleh nasabah adalah sebagai berikut :

1. Nasabah datang kemudian dilayani oleh petugas.

2. Petugas mengecek apakah nasabah telah terdaftar sebagai member ato tidak, jika telah

terdaftar maka nasabah dapat melakukan transaksi menggadaikan barang. Namun jika

belum terdaftar maka petugas akan menginformasikan kepada nasabah untuk

mendaftar sebagai member pegadaian terlebih dahulu.

3. Untuk satu transaksi pinjaman uang, nasabah memberikan satu atau lebih barang

sebagai jaminan.

4. Barang yang dijaminkan dicatat jenis, merk, tipe, tanggal pembelian, tanggal tebus,

keterangan mengenai barang tersebut.

5. Kemudian proses selanjutnya yaitu menaksir harga barang yang dijaminkan.

Pegadaian mempunyai data mengenai harga barang berdasarkan jenis, merek dan tipe

barangnya untuk memudahkan dalam penaksiran barang. Hanya barang – barang yang

ada dalam daftar ini yang dapat diterima sebagai barang jaminan / digadaikan.

Petugas mengentry data – data barang yang digadaikan, kemudian system memproses

perhitungan harrga taksiran barang tersebut.

6. Setelah penaksiran harga barang jaminan selesai, maka petugas yang melayani

transaksi pinjaman baru bisa menentukan berapa pinjaman yang bisa diberikan. Besar

pinjaman yang harus dikembalikan oleh nasabah

7. adalah sebesar pinjaman ditambah bunga sesuai ketentuan dari pegadaian.

8. Pegadaian menawarkan berbagai paket – paket produk jasa yang dimiliki oleh

pegadaian sehingga nasabah dapat menetukan pilihannya sesuai dengan

kebutuhannya.

IV. Mekanisme transaksi pembayaran cicilan pinjaman

1. Nasabah datang kemudian dilayani oleh petugas.

2. Petugas mencatat kapan nasabah melakukan pembayaran angsuran, besar

angsuran, dan tanggal seharusnya membayar kapan. Jika ternyata melebihi

tanggal yang seharusnya maka akan dikenai denda.

3. Jika masa pinjaman berakhir dan angsuran belum lunas maka barang – barang

yang dijaminkan dianggap hangus dan tidak bisa ditebus lagi. Barang – barang

tersebut akan dilelang oleh pihak pegadaian.

V. Mekanisme transaksi pelelangan

1. Petugas melelang barang – barang kepada nasabah.

2. Nasabah dapat melakukan penawaran harga terhadap barang yang dilelang, jika

penawaran disetujui oleh pegadaian maka barang tersebut telah menjadi milik

nasabah tersebut.

3. Barang – barang yang sudah laku dilelang dicatat kapan barang itu dilelang, harga

lelang, serta siapa pembelinya. Untuk pembelinya dicatat data pribadinya (nama,

no. KTP, alamat, dsb).

VI. Produk Jasa Pegadaian

A. KREDIT CEPAT DAN AMAN (KCA)

Kredit KCA adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan

yang mudah, aman dan cepat. Dengan usaha ini, Pemerintah melindungi rakyat kecil yang

tidak memiliki akses kedalam perbankan.

Dengan demikian, kalangan tersebut terhindar dari praktek pemberian uang pinjaman

yang tidak wajar. Pemberian kredit jangka pendek dengan pemberian pinjaman mulai dari

Rp. 20.000,- sampai dengan Rp. 200.000.000,-. Jaminannya berupa benda bergerak, baik

berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga

lainnya. Jangka waktu kredit maksimum 4 bulan atau 12 hari dan dapat diperpanjang dengan

cara hanya membayar sewa modalnya saja.

B. KREDIT ANGSURAN FIDUSIA (KREASI)

Bagi Anda pengusaha mikro dan kecil, Pegadaian siap menyalurkan dana kredit cepat,

murah, serta mudah dalam pengurusannya. Anda juga fleksibel dalam menentukan jangka

waktu pengembalian pinjaman. Dengan sewa modal bersaing dan kompetitif, serta hanya

dengan agunan BPKB kendaraan bermotor (mobil ataupun motor).

Keungulan :

Proses mudah dan cepat, dalam tempo 3 hari pengajuan kredit Anda sudah bisa cair

- Fleksibel dalam menentukan jangka waktu pinjaman, mulai dari 12 bulan, 18

bulan, 24 bulan, ataupun 36 bulan

- Sewa modal yang realtif murah hanya 0.9% per bulan Flat atau 11.8% per

tahun

- Agunan BPKB kendaraan bermotor (mobil plat hitam/kuning serta sepeda

motor), sehingga Anda tetap dapat menggunakan kendaraan Anda untuk

mendukung operasional usaha Anda

- Pelunasan kredit dilakukan dengan cara mengangsur setiap bulan dengan

jumlah angsuran tetap

- Didukung oleh staf yang berpengalaman serta ramah dan santun dalam

memberikan pelayanan

- Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon

sewa modal

Persyaratan :

Fotocopy identitas diri (KTP) dan Kartu Keluarga (KK)

Menyerahkan dokumen usaha yang sah

Usaha telah berjalan minimal 1 (satu) tahun

Menyerahkan dokumen kepemilikan kendaraan bermotor (BPKP asli, copy STNK

dan faktur pembelian)

Memenuhi kriteria kelayakan usaha

Prosedur Pemberian Kredit :

- Nasabah mengisi formulir aplikasi kredit KREASI

- Nasabah menyerahkan dokumen-dokumen usaha, agunan, serta persyaratan

lainnya

- Petugas Pegadaian memeriksa keabsahan dokumen-dokumen yang diserahkan

- Petugas melakukan survey ketempat usaha untuk menganalisa kelayakan

usaha serta menaksir agunan

- Bersama Suami/Istri untuk menandatangani surat perjanjian kredit

- Pencairan kredit

C. KREDIT ANGSURAN SISTEM GADAI (KRASIDA)

KRASIDA merupakan pemberian pinjaman kepada para pengusaha Mikro dan Kecil

(dalam rangka pengembangan usaha) atas dasar gadai dengan pengembalian pinjaman

dilakukan melalui mekanisme angsuran.

Keungulan :

Proses mudah dan pengajuan kredit Anda sudah bisa cair dalam waktu yang relatif

cepat

Fleksibel dalam menentukan jangka waktu pinjaman, mulai dari 12 bulan, 24 bulan,

ataupun 36 bulan

Sewa modal yang relatif murah hanya 0.9% per bulan Flat atau 11.8% per tahun

Agunan perhiasan hanya emas

Pinjaman bisa mencapai 95% dari nilai taksiran agunan

Pelunasan kredit dilakukan dengan cara mengangsur setiap bulan dengan jumlah

angsuran tetap

Didukung oleh staf yang berpengalaman serta ramah dan santun dalam memberikan

pelayanan

Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon sewa

modal

Persyaratan :

Membawa agunan berupa perhiasan emas

Fotocopy Identitas Diri (KTP dan KK)

Fotocopy Surat Ijin Usaha atau surat keterangan domisili usaha dari Lurah/Kades

Prosedur Pemberian Kredit :

Nasabah mengisi formulir aplikasi kredit KRASIDA

Nasabah menyerahkan dokumen-dokumen usaha, perhiasan emas, serta persyaratan

lainnya

Petugas Pegadaian memeriksa keabsahan dokumen-dokumen yang diserahkan

Petugas Pegadaian menaksir agunan yang diserahkan

Bersama Suami/Istri untuk menandatangani surat perjanjian kredit

Pencairan kredit

D. RAHN (GADAI SYARIAH)

RAHN adalah produk jasa gadai yang berlandaskan pada prinsip-prinsip Syariah,

dimana nasabah hanya akan dibebani biaya administrasi dan biaya jasa simpan dan

pemeliharaan barang jaminan (ijarah). Pegadaian Syariah menjawab kebutuhan transaksi

gadai sesuai Syariah, untuk solusi pendanaan yang Cepat, Praktis, dan Menentramkan

Keungulan :

Cepat : Hanya 15 menit kebutuhan dana Anda akan terpenuhi

Praktis : Tidak perlu membuka rekening ataupun prosedur lain yang memberatkan.

Anda cukup membawa barang-barang berharga milik Anda, saat itu juga Anda akan

mendapatkan dana yang dibutuhkan dengan jangka waktu hingga 120 hari dan dapat

dilunasi sewaktu-waktu. Jika masa jatuh tempo tiba dan Anda masih memerlukan

dana pinjaman tersebut, maka pinjaman Anda dapat diperpanjang hanya dengan

membayar sewa simpan dan pemeliharaan serta biaya administrasi.

Menentramkan : Sumber dana kami berasal dari sumber yang sesuai dengan Syariah,

proses gadai berlandaskan prinsip Syariah, serta didukung oleh petugas-petugas dan

outlet dengan nuansa Islami sehingga lebih syar’i dan menentramkan.

Persyaratan :

Membawa fotocopy KTP atau identitas lainnya (SIM, Paspor, dll)

Mengisi formulir permintaan Rahn

Menyerahkan barang jaminan (marhun) bergerak, seperti :

Perhiasan emas, berlian

Kendaraan bermotor

Barang-barang elektronik

Prosedur Pemberian Pinjaman (Marhun Bih):

Nasabah mengisi formulir permintaan Rahn Nasabah menyerahkan formulir permintaan Rahn yang dilampiri dengan foto copy

identitas serta barang jaminan ke loket

Petugas Pegadaian menaksir (marhun) agunan yang diserahkan

Besarnya pinjaman/marhun bih adalah sebesar 90% dari taksiran marhun

Apabila disepakati besarnya pinjaman, nasabah menandatangani akad dan menerima uang pinjaman

Penggolongan Pinjaman dan Biaya Administrasi :

Tarif Ijarah :

E. KREDIT TUNDA JUAL KOMODITAS PERTANIAN

Kredit Tunda Jual Komoditas Pertanian ini diberikan kepada para petani dengan

jaminan gabah kering giling. Layanan kredit ini ditujukan untuk membantu para petani pasca

panen terhindar dari tekanan akibat fluktuasi harga pada saat panen dan permainan para

tengkulak. Sistem kredit ini sama dengan gadai biasa.

F. JASA TAKSIRAN

Jasa Taksiran adalah suatu layanan kepada masyarakat yang peduli akan harga atau

nilai harta benda miliknya.Dengan biaya yang relatif ringan, masyarakat dapat mengetahui

dengan pasti tentang nilai atau kualitas suatu barang miliknya setelah lebih dulu diperiksa dan

ditaksir oleh juru taksir berpengalaman.Kepastian nilai atau kualitas suatu barang. Misalnya

kualitas emas atau batu permata, dapat memberikan rasa aman dan rasa lebih pasti bahwa

barang tersebut benar-benar mempunyai nilai investasi yang tinggi.

Biaya Pengujian = 1% x Nilai taksiran minimal Rp. 500.

Kebimbangan anda tidak akan berlarut-larut dan kepentingan anda akan terlindungi.

G. KREDIT USAHA RUMAH TANGGA (KRISTA)

Satu lagi produk terbaru PERUM Pegadaian yang pro UKM, yaitu KRISTA (Kredit

Usaha Rumah Tangga). KRISTA merupakan kredit yang ditujukan kepada para pengusaha

sangat mikro yang tergabung dalam suatu kelompok/asosiasi dengan jaminan pokok sistem

tanggung renteng diantara anggota kelompok tersebut. PERUM Pegadaian melalui KRISTA

berusaha merangkul para pengusaha sangat mikro (gurem), yang sebagian besar nonbankable,

untuk menggerakkan roda perekonomian dan usahanya.

Usaha-usaha yang Dapat Didanai:

Pengusaha jamu gendong;

Pedagang di pasar (sayur-mayur, daging, tahu-tempe, dll);

Pedagang kaki lima (mie ayam, bakso, nasi goreng, dll);

Pengusaha berbagai macam kerajinan (kerajinan tangan, batik, dll);

Pedagang warung-warung/kios kelontong;

Pengusaha warung makan kecil (warteg, nasi goreng);

Persyaratan:

Calon nasabah merupakan pengusaha sangat mikro;

Calon nasabah telah tergabung dalam suatu kelompok, dimana kelompok tsb telah

berdiri minimal selama 6 bulan;

Jumlah minimal anggota kelompok sebanyak 5 orang, untuk sementara waktu kredit

KRISTA hanya dikhususkan kepada nasabah wanita

Aktivitas usaha calon nasabah minimal telah berjalan selama 6 bulan;

Menyertakan beberapa kelengkapan administratif, diantaranya :

a. Foto copy KTP dan Kartu Keluarga (KK);

b. Surat Keterangan Usaha (jika ada);

c. Surat Keterangan Domisili Kelompok (jika ada);

d. Surat Kesepakatan Bersama Kelompok yang telah ditandatangani seluruh

anggota kelompok;

e. Surat Pernyataan Tanggung Renteng yang telah ditandatangani seluruh

anggota kelompok;

Lolos uji analisis kelayakan usaha.

Jangka Waktu Pinjaman:

Jangka waktu pinjaman ditetapkan selama 12 bulan dan dapat dilunasi sewaktu-waktu.

Tarif Sewa Modal:

1 % per bulan flat dari uang pinjaman

Maksimum Uang Pinjaman: Rp 1 juta

Jaminan:

Jaminan utama adalah tanggung renteng kelompok, disertai jaminan tambahan dengan nilai

jaminan minimal 20% dari uang pinjaman. Jaminan tambahan dapat berupa peralatan rumah

tangga, BPKB kendaraan bermotor, persediaan barang dagang, dsb yang diikat dengan sistem

fidusia.

H. ARRUM (AR-RAHN UNTUK USAHA MIKRO KECIL)

Bagi Anda para pengusaha mikro kecil, kini telah hadir Pembiayaan ARRUM untuk

pengembangan usaha Anda dengan berprinsip syariah.

Keunggulan:

Persyaratan yang mudah, proses yang cepat (± 3 hari), serta biaya-biaya yang kompetitif dan relatif murah.

Jangka waktu pembiayaan yang fleksibel, mulai dari 12 bulan, 18 bulan, 24 bulan, hingga 36 bulan.

Jaminan berupa BPKB kendaraan bermotor (mobil ataupun motor) sehingga fisik kendaraan tetap berada di tangan nasabah untuk kebutuhan operasional usaha.

Nilai pembiayaan dapat mencapai hingga 70% dari nilai taksiran agunan.

Pelunasan dilakukan secara angsuran tiap bulan dengan jumlah tetap.

Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon ijaroh.

Didukung oleh staf yang berpengalaman serta ramah dan santun dalam memberikan pelayanan.

Persyaratan:

Calon nasabah merupakan pengusaha mikro kecil dimana usahanya telah berjalan minimal 1 tahun

Memiliki kendaraan bermotor (mobil/motor) sebagai agunan pembiayaan.

Melampirkan: a. Copy KTP dan Kartu Keluarga (KK)b. Copy KTP Suami/Istric. Copy Surat Nikahd. Copy dokumen usaha yang sah (bagi pengusaha informal cukup menyerahkan

surat keterangan usaha dari Kelurahan atau Dinas terkait)e. Asli BPKB Kendaraan bermotorf. Copy rekening koran/tabungan (jika ada)g. Copy pembayaran listrik dan telponh. Copy pembayaran PBBi. Copy laporan keuangan usaha

Memenuhi kriteria kelayakan usaha

Proses memperoleh pembiayaan ARRUM:

Mengisi formulir aplikasi pembiayaan ARRUM Melampirkan dokumen-dokumen usaha, agunan, serta dokumen pendukung lainnya

yang terkait.

Petugas Pegadaian memeriksa keabsahan dokumen-dokumen yang dilampirkan.

Petugas Pegadaian melakukan survey analisis kelayakan usaha serta menaksir agunan.

Penandatanganan akad pembiayaan.

Pencairan pembiayaan

VII. Problem

a. Kesalahan ketika menginputkan data hasil penaksiran barang gadai ke system oleh pegawai.

b. Database member yang tidak pernah diupdate.c. Database harga barang di pasaran dari supplier (toko) yang tidak pernah di

update.d. Kesalahan proses pencatatan data barang gadai nasabah, karena kelalaian pegawai

pegadaian pada saat proses penginputan kedalam database.e. System belum ada fasilitas penyimpan history transaksi barang gadai.f. Kurangnya ketersediaan mengenai informasi pelayanan jasa yang ada pada

pegadaian kepada masyarakat.g. Kehilangan data – data penting akibat terjadi musibah / bencana alam.h. Tidak adanya database pelelangan yang mencatat hasil suatu pelelangan.i. Kemajuan aset yang dimiliki pegadaian yang tidak nampak secara jelas karena

tidak dicatat pada system.j. Tidak lengkapnya pengisian data diri nasabah pada saat mendaftarkan sebagai

member baru.VIII. Requirement

a. Mampu memilih nasabah yang aktif melakukan transaksi untuk nantinya akan diberikan reward atau hadiah kepada nasabah yang bersangkutan.

b. System dapat menaksir harga barang gadai secara otomatis dengan menginputkan data – data barang gadai.

c. Keamanan yang terjaga meliputi aman dari ancaman pencurian informasi dan data – data penting yang dimiliki oleh pegadaian.

d. Database penyimpanan informasi harga barang di pasaran.e. Pengecekan terhadap kelengkapan surat – surat penting (BPKB) pada barang

yang digadai untuk jenis kendaraan bermotor dengan berkordinasi dengan pihak kepolisian.

IX. Problems / requirements catalogue

X. Document Flow Diagram (DFD)

X.1.Eksternal Entitas

a. Customer : merupakan pelaku atau objek dari proses transaksi yang terjadi di

pegadaian.

b. Toko : merupakan partner kerja dari pegadaian dalam hal pengumpulan data /

informasi harga barang di pasaran.

c. Outsource company : sebagai patner kerja dari pegadaian sebagai tempat

penyimpanan data – data penting perusahaan.

d. Web server : sebagai media penyampaian informasi produk jasa dari

pegadaian untuk para nasabah.

X.2 Data flows and entities

X.3 Context Diagram

X.4 Document Flow Diagram

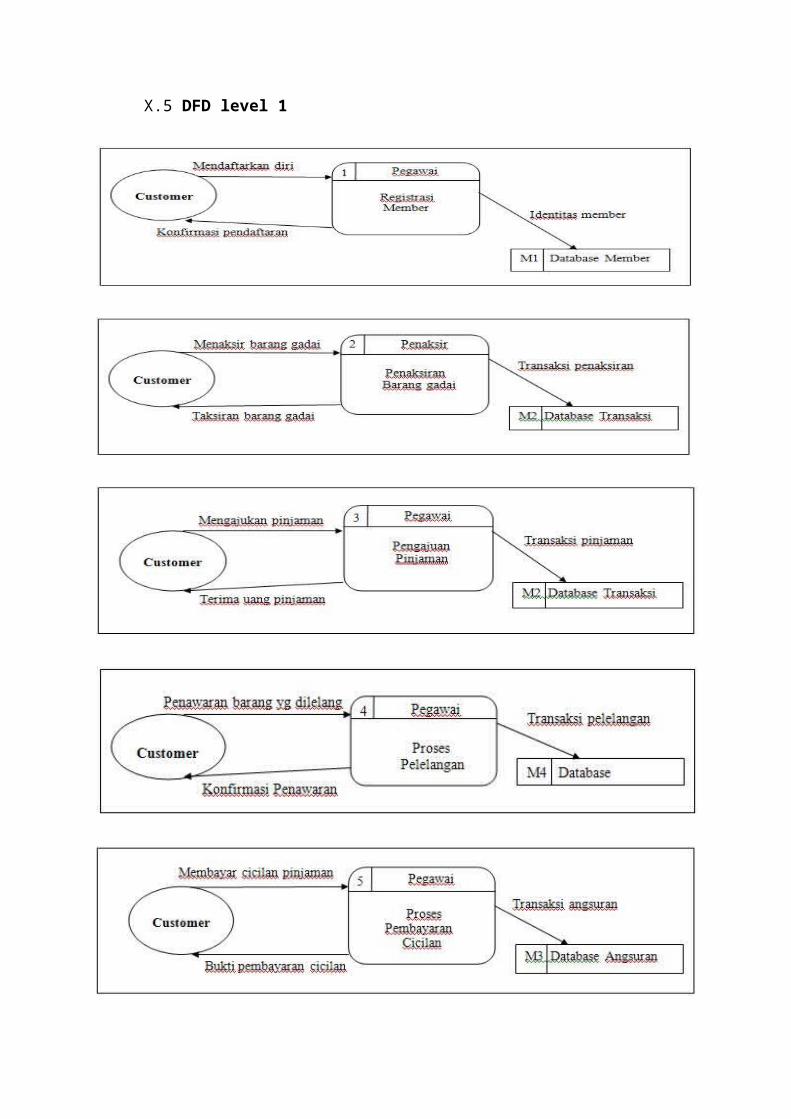

X.5 DFD level 1

X.6 Functional Decomposition

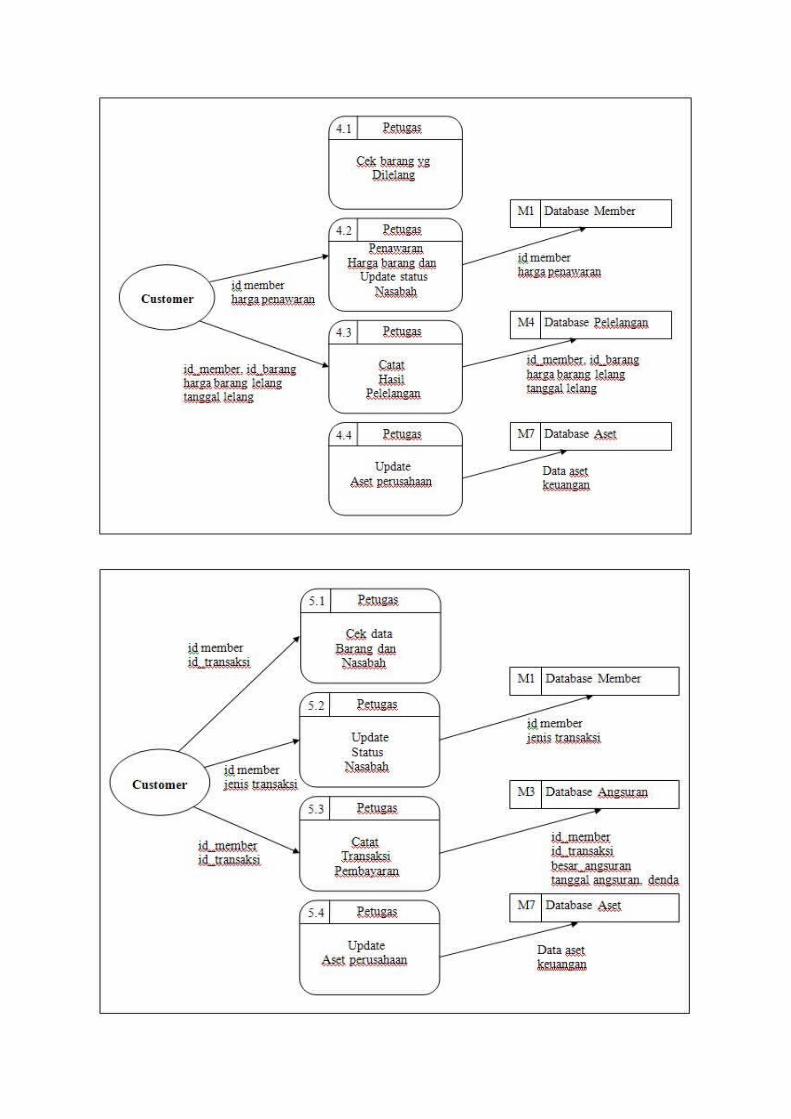

X.7 DFD level 2

XI. Analisis Data

XI.1Daftar entitas pada system PEGADAIAN

Customer Pegawai Barang gadai Transaksi Angsuran Pelelangan Referensi barang Outsource server Aset

XI.2 Entitas Pegadaian beserta atribut dan contoh data

Customer

Pegawai

Barang Gadai

Transaksi

Angsuran

Referensi Barang

Pelelangan

Outsource server

Aset

XI.3 Relationship

Customer melakukan transaksi produk jasa pegadaian Customer melalukan transaksi pembayaran cicilan barang gadai Pegawai menangani transaksi customer Setiap transaksi penggadaian barang terdiri dari minimal satu barang yang digadaikan Barang yang digadaikan customer termasuk dalam kategori yang ada pada referensi

harga barang dari pihak pegadaian. Barang yang sudah jatuh tempo akan dilelang oleh pegadaian dan akan ditawarkan ke

customer lain. Setiap transaksi penggadaian barang dapat ditebus lebih dari satu kali angsuran

hingga lunas. Customer dapat membeli barang yang dilelang oleh pegadaian dengan melakukan

penawaran harga pada barang yang sedang dilelang. Pegawai pegadaian melakukan pengiriman data yg dioutsource ke server. Pegawai mencatat perubahan aset perusahaan jika terjadi pemasukan atau pengeluaran

pada perusahaan. XI.4 Jenis – jenis Relationship

Satu customer dapat melakukan lebih dari satu jenis transaksi, dan lebih dari satu transaksi

bisa terdiri atas satu customer.

Satu customer dapat melakukan lebih dari satu kali angsuran, dan lebih dari satu angsuran

bisa terdiri atas satu customer.

Satu customer dapat membeli barang yang dilelang pegadaian lebih dari satu kali dengan

melakukan penawaran pada barang tersebut, dan lebih dari satu kali pelelangan bisa terdiri

atas satu customer yang sama.

Satu pegawai dapat menangani lebih dari satu transaksi, dan lebih dari satu transaksi

ditangani atas satu pegawai yang sama.

Satu pegawai dapat menangani lebih dari satu proses pencatatan angsuran barang gadai, dan

lebih dari satu proses angsuran ditangani oleh satu pegawai yang sama.

Satu transaksi produk jasa pegadaian dapat terdiri lebih dari satu barang gadai sebagai

jaminannya, dan lebih dari satu barang gadai terdiri atas satu transaksi yang sama.

Satu transaksi menggadaikan barang dapat ditebus lebih dari satu kali angsuran, dan lebih

dari satu kali angsuran merupakan satu transaksi yang sama.

Satu barang gadai termasuk dalam satu kategori yang ada pada referensi barang dari pihak

pegadaian, dan satu kategori referensi barang berpasangan dengan satu jenis barang gadai.

Satu barang gadai yang sudah jatuh tempo maka akan dapat dilelang lebih dari satu kali

kepada customer hingga barang tersebut laku.

Satu pegawai dapat mengirim data yg dioursource ke server lebih dari satu kali.

Setiap pegawai bertugas mengupdate aset perusahaan secara berkala jika terjadi pemasukan

atau pengeluara.

XII. Logical view

XII.1 Daftat datastore yang digunakan pada proses logical

1. Member

2. Transaksi

3. Angsuran

4. Pelelangan

5. Harga barang

6. Outsource

7. Aset

8. Barang gadai

XII.2 Mengubah proses dari bentuk pyhsical ke logical

Nama actor yang ada dalam DFD level 2 dihilangkan

Contoh :

XIII. Business system options

Berikut solusi bisnis yang ditawarkan untuk pembuatan system Pegadaian :

1. System jaringan database dengan terminal dan akses internet pada setiap kantor

pegadaian serta proses transaksi seluruhnya ditangani oleh perangkat lunak.

2. System berbasis web sebagai media informasi penyampaian kepada customer dan

pengerjaan seluruh proses transaksi dikerjakan secara manual oleh pegawai

pegadaian.

3. Dengan manual system pada proses transaksinya, kemudian data seluruh informasi

transaksi tersebut dicatat pada komputer dengan aplikasi excel.

Dari ketiga solusi bisnis yang ditawarkan diatas, kemudian kita akan menyeleksi manakah

yang akan menjadi pilihan solusi bisnis untuk pembuatan system PEGADAIAN. Namun

sebelum mengambil keputusan untuk memilih salah satu solusi bisnis diatas, maka dari

masing – masing solusi bisnis yang ditawarkan akan diidentifikasi terlebih dahulu kelebihan

dan kekurangan yang akan didapat serta total biaya yang dikeluarkan.

XII.1 Solusi Bisnis Pertama

Kelebihan yang akan didapat antara lain :

1. Transaksi dicatat secara real-time

2. Sistem antar-cabang saling terhubung

Kekurangan yang akan didapat antara lain :

1. Biaya mahal

2. Rentan serangan hacker

Biaya yang dikeluarkan untuk solusi bisnis pertama yaitu sebesar Rp.33.310.000 , meliputi

pembelian komputer server(Rp 10 juta) dan komputer pada tiap – tiap meja kerja

pegawai(@Rp 2 juta), terminal(@Rp 200 ribu), kabel LAN(@Rp 10 ribu), biaya maintenance

per bulan (Rp 1 juta), biaya pemasangan internet (Rp 300 ribu) dan biaya berlangganan

internet setiap bulannya (Rp 1 juta).

XII.2 Solusi Bisnis Kedua

Kelebihan yang akan didapat antara lain :

1. Mudah diakses masyarakat

2. Mudah diaplikasikan

Kekurangan yang akan didapat antara lain :

1. Jalannya sistem bergantung pada webmaster.

2. Rentan serangan hacker

Biaya yang dikeluarkan untuk solusi bisnis kedua yaitu sebesar Rp.11.300.000 , meliputi

pembelian komputer server(Rp 10 juta), biaya hosting(Rp 300 ribu), biaya maintenance(Rp 1

juta).

XII.3 Solusi Bisnis Ketiga

Kelebihan yang akan didapat antara lain :

Biaya murah

Terbebas dari problem jaringan.

Kekurangan yang akan didapat antara lain :

1. Sistem antar-cabang tidak terhubung

2. Sistem berjalan kurang optimal

Biaya yang dikeluarkan untuk solusi bisnis ketiga yaitu sebesar Rp.2.050.000 meliputi

pembelian komputer untuk penyimpanan informasi proses transaksi(Rp 2 juta), buku agenda

untuk pencatatan manual proses transaksi(Rp 20 ribu), alat tulis(Rp 30 ribu).

Dari perbandingan ketiga solusi bisnis diatas, maka solusi bisnis yang tepat untuk pembuatan

system Pegadaian yaitu solusi bisnis pertama, karena dengan solusi tersebut maka sistem

akan berjalan dengan optimal, walaupun konsekuensinya biaya yang dikeluarkan tidak murah

dan untuk publikasi produk jasa pegadaian dapat menggunakan web sebagai sarana

penyampaian informasi.

XIV. Structured English

- Cek member

- Cek kelengkapan data

- Cek kelengkapan data barang

- Cek kelengkapan data hasil taksiran

- Cek barang yang dilelang

- Cek barang yang digadai

XV. Input / Output Design

XV.1 Input form registrasi member

XV.2 Input form penaksiran harga barang

XV.3 Input form transaksi

XV.4 Input form pelelangan

XV.5 Input form angsuran

XV.6 Output form registrasi member

Jika proses berhasil tanpa ada kesalahan pada saat menginputkan data diri member.

Berikut output yang akan tampil :

Jika proses terdapat kesalahan pada saat menginputkan data diri member.

Berikut output yang akan tampil :

XV.7 Output form penaksiran harga barang

Jika proses berhasil tanpa ada kesalahan pada saat menginputkan data barang yang akan

ditaksir.

Berikut output yang akan tampil :

Jika proses terdapat kesalahan pada saat menginputkan data barang yang akan ditaksir.

Berikut output yang akan tampil :

XV.8 Output form transaksi

Jika proses berhasil tanpa ada kesalahan pada saat menginputkan data transaksi.

Berikut output yang akan tampil :

Jika proses terdapat kesalahan pada saat menginputkan data transaksi.

Berikut output yang akan tampil :

XV.9 Output form pelelangan

Jika proses berhasil tanpa ada kesalahan pada saat menginputkan data pelelangan.

Berikut output yang akan tampil :

Jika proses terdapat kesalahan pada saat menginputkan data pelelangan.

Berikut output yang akan tampil :

XV.10 Output form angsuran

Jika proses berhasil tanpa ada kesalahan pada saat menginputkan data angsuran.

Berikut output yang akan tampil :

Jika proses terdapat kesalahan pada saat menginputkan data angsuran.

Berikut output yang akan tampil :

BAB III

PENUTUP

Gadai adalah hak yang diperoleh seorang yang mempunyai piutang atas suatu

barang begerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh

seorang yang mempunyai utang atau oleh seorang lain atas nama orang yang mempunyai

utang. Perusahaan Umum Pegadaian adalah satu-satunya badan usaha di Indonesia yang

secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa

pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai

seperti dimaksud dalam Kitab Undang-undang Hukum Perdata Pasal 1150 di atas . Tugas

Pokoknya adalah memberi pinjaman kepada masyarakat atas dasar hokum gadai agar

masyarakat tidak dirugikan oleh kegiatan lembaga keuangan informal yang cenderung

memanfaatkan kebutuhan dana mendesak dari masyarakat.Hal ini didasari pada fakta

yang terjadi di lapangan bahwa terdapat lembaga keuangan yang seperti lintah darat dan

pengijon yang dengan melambungkan tingkat suku bunga setinggi-tingginya. Kegiatan

usaha Pegadaian dipimpin sebuah dewan direksi yang terdiri dari seorang direktur utama

dan beberapa direktur.

Barang-barang yng dapat digadaikan meliputi:

a. Barang perhiasan

b. Perhiasan yang terbuat dari emas, perak, platina, intan, mutiara, dan batu mulia.

c. Kendaraan

d. Mobil, sepeda motor, sepeda,dan lain-lain

e. Barang elektronik

f. Kamera, refrigerator, freezer, radio, tape recorder, video player, televise, dan lain-

lain

g. Barang rumah tangga

h. Perlengkapan dapur, perlengkapan makan, dan lain-lain

i. Mesin-mesin

j. Tekstil

k. Barang lain yang dianggap bernilai oleh Perum pegadaian.

Barang yang diterima dari calon peminjam terlebih dahulu harus ditaksir nilainya

oleh petugas penaksir. Pedoman dasar penaksiran telah ditetapkan oleh Pegadaian agar

penaksiran atas suatu barang bergerak dapat sesuai dengan nilai sebenarnya.

Penjualan barang yang digadaikan melalui suatu pelelangan akan dilakukan oleh

Pegadaian pada saat yang telah ditentukan dimuka apabila terjadi hal-hal berikut:

1) Pada saat masa habis atau jatuh tempo, nasabah tidak bisa menebus barang

yang digadaikan dan membayar kewajiban lainnya karena berbagai alasan, dan

2) Pada saat masa pinjaman habis atau jatuh tempo, nasabah tidak

memperpanjang batas waktu pinjamannya karena berbagai alasan.

Manfaat utamanya yang diperoleh oleh nasabah yang meminjam dari Pegadaian

adalah ketersediaan dana dengan prosedur yang relatif lebih sederhana dalam waktu yang

lebih cepat terutama apabila dibandingkan dengan kredit perbankan.