Embed Size (px)

Citation preview

MAKALAH AUDIT SUBTANTIF

“PEMERIKSAAN KEWAJIBAN JANGKA PANJANG”

Disusun Untuk Memenuhi Tugas Mata Kuliah Audit Subtantif

Disusun Oleh Kelompok 5:

1. Harti Novika 201810170311057

2. Erina Dwi Nuranisa 201810170311085

3. Iravati Maziyah 201810170311092

PROGRAM STUDI AKUNTASI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

2020/2021

1

Daftar Isi

Kata Pengantar ............................................................................................ 2

Bab I Pendahuluan ....................................................................................... 3

1.1 Latar Belakang ........................................................................................ 3

1.2 Rumusan Masalah ................................................................................... 3

1.3 Tujuan Penelitian .................................................................................... 3

Bab II Pembahasan ..................................................................................... 5

2.1 Pengertian Kewajiban Jangka Panjang .................................................... 5

2.2 Tujuan Pemeriksaan Kewajiban Jangka Panjang .................................... 8

2.3 Macam-macam Pengujian terhadap Kewajiban Jangka Panjang .......... 10

2.4 Prosedur Pemeriksaan Kewajiban Jangka Panjang ............................... 13

2.5 Penyajian Kewajiban Jangka Panjang menurut PABU dalam neraca ... 15

2.6 Kertas Kerja Pemeriksaan Kewajiban Jangka Panjang .......................... 16

2.7 Contoh Kasus ......................................................................................... 22

Bab III Kesimpulan .................................................................................. 24

Daftar Pustaka ........................................................................................... 25

2

Kata Pengantar

Assalamualaikum wr.wb

Rasa syukur dan terimakasih kami panjatkan kepada Allah SWT, karena

berkat segala rahmat kemurahan-nya makalah ini dapat kami selasaikan tepat pada

waktu yang telah ditentukan dan sesuai harapan kami. Tidak lupa juga kami

mengucapkan terimakasih atas segala bantuan baik materi maupun pikiran dari

semua pihak yang telah berkontribusi.

Dan harapan kami semoga makalah ini dapat menambah pengetahuan serta

pengalaman bagi pembaca serta menjadi manfaat dan amal jariyah sebagai ilmu

yang bermanfaat. Untuk itu kedepannya mungkin dapat memperbaiki bentuk

maupun menambah isi makalah agar menjadi lebih baik lagi.

Karena keterbatasan pengetahuan, kemampuan serta pengalaman kami,

kami yakin masih banyak kekurangan dalam maklah ini. Oleh karena itu, kami

sangat mengharapkan adanya kritik yang membangun serta saran dari para pembaca

demi kesempurnaan makalah ini.

Malang, 14 Oktober 2021

Penyusun,

Kelompok 5

3

BAB I

PENDAHULUAN

1.1 Latar Belakang

Hutang jangka panjang adalah hutang perusahan kepada pihak

ketiga yang harus dilunasi dalam waktu lebih dari satu tahun. Dengan

memperhatikan bab sebelumnya, terdapat perbedaan yang cukup jelas

dengan hutang jangka pendek mengenai waktu pelunasan atau jatuh

temponya. Hutang jangka pendek jatuh temponya kurang dari satu tahun,

sedangkan hutang jangka panjang jatuh temponya lebih dari satu tahun.

Berbeda dengan hutang jangka pendek yang berupa biaya biaya yang masih

ahrus dibayar atau hutan yang umumnya tidak dilakukan secara tertulis,

dalam hutang jangka panjang biasanya pengikatan antara debitur dan

kreditur dilakukan secara tertulis. Pengikatan secara tertulis tersebut

dituangkan dalam dokumen induk yang disebut perjanjian kredit. Perjanjian

kredit ini berisikan jumlah hutang yag diberikan, tingkat bunga, syarat-

syarat pembayaran kembali pokok dan bunga, barang-barang yan dijadikan

jaminan dan lain-lain.

1.2 Rumusan Masalah

Rumusan masalah dalam makalah ini sebagai berikut:

1. Apa pengertian dari kewajiban jangka panjang?

2. Apa tujuan pemeriksaan kewajiban jangka panjang?

3. Bagaimana prosedur pemeriksaan kewajiban jangka panjang?

4. Apasaja macam-macam pengujian terhadap kewajiban jangka panjang?

5. Bagaimana penyajian kewajiban jangka panjang menurut prinsip

akuntansi berlaku umum dalam neraca?

6. Bagaimana kertas kerja pemeriksaan kewajiban jangka panjang?

1.3 Tujuan Penelitian

Dari rumusan masalah diatasm dapat disimpulkan bahwa tujuan

penelitian makalah ini sebagai berikut:

1. Mengetahui apa pengertian dari kewajiban jangka panjang.

4

2. Mengetahui tujuan pemeriksaan dari kewajiban jangka panjang.

3. Mengetahui prosedur pemeriksaan dari kewajiban jangka panjang.

4. Mengetahui macam-macam pengujian terhadap kewajiban jangka

panjang

5. Mengetahui bagaimana penyajian kewajiban jangka panjang menurut

prinsip PABU dalam neraca.

6. Mengetahui bagaimana kertas kerja pemeriksaan kewajiban jangka

panjang.

5

BAB II

PEMBAHASAN

2.1 Pengertian Kewajiban Jangka Panjang

Utang jangka panjang adalah kewajiban sekarang yang timbul dari kegiatan

atau transasksi yang lalu, yang jatuh temponya lebih dari setahun ditinjau dari

tanggal neraca. Contohnya utang jangka panjang dari bank (berupa kredit

investasi), utang obligasi, utang kepada induk perusahaan, utang sewa jangka

panjang, utang pension, dan utang wesel jangka panjang.

Menurut PSAK (IAI, 2009: 1.8) kewajiban berbunga jangka panjang tetap

diklasifikasikan sebagai kewajiban jangka panjang walaupun kewajiban

tersebut akan jatuh tempo dalam jangka waktu dua belas bulan sejak tanggal

laporan posisi keuangan, apabila :

a. Kesepakatan awal perjanjian pinjaman untuk jangka waktu lebih dari

dua belas bulan.

b. Perusahaan bermaksud membiayai kembali kewajibannya dengan

pendanaan jangka panjang, dan;

c. Maksud tersebut pada huruf (b) didukung dengan perjanjian

pembiayaan kembali atau penjadwalan kembali pembayaran yang

resmi disepakati sebelum laporan keuangan disetujui.

Menurut Sukrisno Agoes (Auditing – Buku 2: 2013) liabilitas jangka

panjang adalah kewajiban perusahaan kepada pihak ketiga yang jatuh tempo

atau harus dilunasi dalam waktu lebih dari satu tahun. Ada beberapa alasan

mengapa perusahaan memilih cara pembelanjaan kegiatannya dengan menatik

utang jangka panjang:

6

1. Seringkali perusahaan tidak dapat melunasi kewajiban jangka

pendeknya dengan menggunakan aktiva lancar, sehingga alternatif

yang masih menguntungkan untuk dipilih adalah dengan menarik utang

jangka panjang guna melunasi utang jangka pendeknya tersebut.

2. Utang jangka panjang seringkali timbul sebagai akibat dari kebutuhan

dana yang besar, yang pemegang saham tidak menghendaki

pemenuhannya dengan menambah saham yang beredar.

3. Kemungkinan pemenuhan kebutuhan dana akan lebih murah bila

diperoleh dari penarikan utang jangka panjang karena biaya bunga

dapat dikurangkan dalam perhitungan pajak penghasilan, sedangkan

deviden yang dibayarkan kepada pemegang saham tidak dapat

diperlakukan sebagai biaya dalam laporan laba rugi, sehingga tidak

dapat mengurangi besarnya pajak penghasilan yang harus dibayar oleh

perusahaan.

4. Seringkali lebih menguntungkan jika aktiva tetap diperoleh dengan

cara menyewa (lease) daripada membeli.

Beberapa contoh kewajiban jangka panjang:

1. Kredit Investasi (Long Term Loan)

Kredit Investasi yaitu pinjaman dari bank atau lembaga keuangan

bukan bank, yang digunakan untuk pembelian aset tetap, kecuali tanah,

misalnya gedung dan mesin.

2. Utang Obligasi

Utang Obligasi yaitu pinjaman jangka panjang yang diperoleh suatu

perusahaan dengan menjual obligasi, di dalam negeri maupun di luar

negeri. Berikut jenis-jenis obligasi :

Registered Bonds (Obligasi yang mencantumkan nama pemilik

disertifikat obligasinya, sehingga jika dipindahtangankan harus di-

endorse di bagian belakangnya)

7

Coupon Bonds atau Bearer Bonds (Obligasi atas unjuk yang tidak

mencantumkan nama pemilik di sertifikat obligasinya, sehingga

tidak perlu di –endorse pada saat dipindahtangankan)

Term Bonds (Obligasi yang seluruhnya jatuh tempo pada suatu

tanggal tertentu.

Serial Bonds (Obligasi yang tanggal jatuh temponya bertahap pada

beberapa tanggal tertentu)

Convertible Bonds (Obligasi yang bisa ditukar dengan surat

berharga)

Callable Bonds (Obligasi yang memberikan hak kepada perusahaan

yang mengeluarkan obligasi tersebut, untuk melunasi obligasi

tersebut sebelum tanggal jatuh temponya)

Secured Bonds (Obligasi yang dijamin dengan harta perusahaan)

3. Wesel Bayar (Promissory Notes/Pronotes) yang jatuh temponya lebih

dari satu tahun

Yakni suatu pernyataan tertulis dari debitur bahwa ia berjanji untuk

membayar sejumlah tertentu, pada tanggal tertentu, dengan

memperhitungkan tingkat bunga tertentu.

4. Utang kepada pemegang saham atau perusahaan induk (Holding

Company) atau Perusahaan Afiliasi (Affiliated Company)

Biasanya diberikan untuk membantu perusahaan anak atau perusahaan

afiliasi yang baru mulai beroperasi dan membutuhkan pinjaman

(pinjaman tersebut bisa dikenakan bunga , bisa juga tidak)

5. Utang Subordinasi (Subordinatde Loan)

8

Yakni utang dari pemegang saham atau perusahaan induk, yang

mempunyai beberapa sifat:

Tanpa bunga

Baru dibayar kembali pada saat perusahaan telah mempunyai

kemampuan untuk membayar kembali utangnya

Mempunyai kemungkinan untuk dialihkan sebagai setoran modal

6. Bridging Loan

Yaitu pinjaman sementara yang akan dikembalikan jika kredit investasi

yang dibutuhkan perusahaan sudah diperoleh. Tingkat bunga biasanya

lebih tinggi dari tingkat bunga pasar dan bisa berupa short term loan atau

long term loan.

7. Utang Leasing (Utang dalam Rangka Sewa Guna)

Adalah utang yang diperoleh dari perusahaan leasing untuk pembelian

aset tetap (dalam bentuk capital lease atau sales and lease back) dan

biasanya dicicil dalam jangka panjang.

2.2 Tujuan Pemeriksaan Jangka Panjang

Untuk menentukan apakah:

1) Terdapat internal control yang baik atas liabilitas jangka panjang

2) Liabilitas jangka panjang yang menjadi kewajiban perusahaan sudah

dicatat seluruhnya per tanggal laporan posisi keuangan (neraca) dan

diotorisasi oleh pejabat perusahaan yang berwenang

3) Libilitas jangka panjang yang tercantum di laporan posisi keuangan

(neraca) betul – betul merupakan kewajiban perusahaan

9

4) Libilitas jangka panjang yang berasal dari legal claim atau aset yang

dijaminkan sudah diidentifikasi

5) Libilitas jangka panjang dalam valuta asing per tanggal laporan posisi

keuangan (neraca) sudah dikonversikan ke dalam rupiah dengan kurs

tengah bank indonesia per tanggal laporan posisi keuangan (neraca)

dan selisih kurs yang terjadi sudah dibebankan atau dikreditkan pada

laba rugi tahun berjalan

6) Biaya bunga dan bunga yang terutang dari liabilitas jangka panjang

serta amortisasi dari premium/discount telah dicatat per tanggal

laporan posisi keuangan (neraca)

7) Biaya bunga libilitas jangka panjang yang tercatat pada tanggal laporan

posisi keuangan(neraca) betul telah terjadi, dihitung secara akurat dan

merupakan beban perusahaan

8) Semua persyaratan dalam perjanjian kredit telah diikuti oleh

perusahaan sehingga tidak terjadi bank “default”

9) Bagian dari liabilitas jangka panjang yang jatuh tempo dalam satu

tahun yang akan datang sudah direklasifikasikan sebagai kewajiban

lancar

10) liabilitas jangka panjang berikut discount, premium, dan bunga yang

timbul sudah dicatat dengan akurat dan diklasifikasikan serta

diungkapkan dalam laporan keuangan, termasuk catatan atas laporan

keuangn, sesuai dengan standar akuntansi keuangan

ETAP/PSAK/IFRS

10

2.3 Macam-Macam Pengujian Terhadap Kewajiban Jangka Panjang

1) Pengujian Subtantif

Prosedur Audit Awal

Pengujian Analitik (Hitung Ratio):

a) Ratio Hutang dengan Total Aktiva

Rumus: Total Hutang/Total Aktiva

b) Ratio Hutang dengan Ekuitas

Rumus: Total Hutang/Total Ekuitas

c) Ratio Times Interest Earned

Rumus: Laba Bersih Usaha/Biaya Bunga Obligasi

d) Ratio Biaya Bunga dengan Hutang

Rumus: Biaya Bunga/Rerata Bunga

11

Ratio yang telah dihitung tersebut kemudian dibandingkan dengan harapan

auditor, misalnya ratio tahun lalu, rerata ratio, atau ratio yang dianggarkan.

Pembanding ini membantu auditor untuk mengungkapkan :

1. Peristiwa atau transaksi yang tidak biasa

2. Perubahan akuntansi

3. Perubahan entitas

4. Fluktuasi acak

5. Salah saji

Tujuan Pengujian Substantif Terhadap Hutang Jangka Panjang

1. Memperoleh keyakinan tentang keandalan catatan akuntansi yang

bersangkutan dengan hutang jangka panjang.

2. Membuktikan bahwa saldo hutang jangka panjang mencerminkan

kepentingan kreditur yang ada pada tanggal neraca dan

mencerminkan keterjadian transaksi yang berkaitan dengan hutang

jangka panjang selama tahun yang diaudit.

3. Membuktikan kelengkapan transaksi yang dicatat selama tahun

yang diaudit dan kelengkapan saldo hutang jangka panjang yang

disajikan di neraca.

4. Membuktikan bahwa hutang jangka panjang yang dicantumkan di

neraca merupakan klaim kreditur terhadap aktivitas entitas.

5. Membuktikan kewajaran penilaian hutang jangka panjang yang

dicantumkan di neraca.

12

6. Membuktikan kewajaran penyajian dan pengungkapan hutang

jangka panjang di neraca.

2) Pengujian Terhadap Transaksi Rinci

Prosedur Pengujian Terhadap Transaksi Rinci adalah sebagai berikut :

Usut penerimaan uang dari penarikan hutang jangka panjang

Mintalah konfirmasi mengenai hutang jangka panjang dari bank

dan trust company

Periksa dokumen yang mendukung transaksi pembayaran bunga

Periksa dokumen yang mendukung transaksi pembayaran pokok

pinjaman

Periksa aktiva yang dijaminkan dalam penarikan hutang jangka

panjang

Periksa polis asuransi aktiva yang dijaminkan dalam penarikan

hutang jangka panjang

Periksa kepatuhan klien terhadap batasan - batasan yang dikenakan

oleh kreditur

Periksa dokumen yang mendukung transaksi treasury bond

Verifikasi perhitungan bunga, amortisasi premi dan diskonto

obligasi, dan hutang bunga obligasi

3) Pengujian Terhadap Akun Rinci

Prosedur Pengujian terhadap akun rinci adalah sebagai berikut :

Minta atau buatlah daftar hutang jangka panjang

13

Minta atau pelajari copy trust indenture dan surat perjanjian

penarikan kredit jangka panjang

Periksalah kesesuaian penilaian hutang jangka panjang dengan

PABU

Hitung kembali amortisasi premi obligasi dan diskonto obligasi.

2.4 Prosedur Pemeriksaan Jangka Panjang

Prosedur audit yang disarankan untuk kewajiban jangka panjang adalah

sebagai berikut :

1. Pelajari dan evaluasi internal control atas libilitas jangka panjang.

2. Dapatkan dan periksa ringkasan perubahan liabilitas jangka panjang

berikut discount, premium, dan bunga selama peiode yang diperiksa

3. Kirim informasi kepada bank yang antara lain menanyakan mengenai :

plafon kredit, saldo per tanggal laporan posis keuangan, tingkat bunga,

jangka waktu pinjaman dan jaminan kredit.

4. Minta salinan perjanjian kredit untuk permanent file, lalu perhatikan

apakah data yang terdapat dalam perjanjian kredit tersebut sesuai

dengan data yang tercantum dalam kertas kerja pemeriksaan liabilitas

jangka panjang.

5. Periksa apakah perolehan/penambahan bunga dan

amortisasidiscount/premium dari obligasi. Tie-Up jumlah beban bunga

dan amortisasi discount/premium obligasi dengan jumlah yang

tercantum pada laporan laba rugi. Discount/premium yang belum

14

diamortisasi harus dilaporkan sebagai pengurangan/penambahan dari

nilai nominal obligasi.

6. Periksa perhitungan bunga, pembayaran bunga dan

amortisasidiscount/premium dari obligasi.

7. Periksa apakah ada liabilitas jangka panjang atau wesel bayar yang

diperpanjang (direnewed) setelah tanggal laporan posisi keuangan,

untuk mengetahui apakah utang tersebut harus tetap disajikan sebagai

liabilitas jangka panjang atau sebagai utang lancar.

8. Seandainya ada utang dari pemegang saham atau dari direksi atau dari

perusahaan afiliasi, harus dikirim konfirmasi dan periksa apakah ada

pembebanan bunga atas pinjaman tersebut.

9. Seandainya ada utang leasing, periksa apakah pencatatannya dan

penyajiannya di laporan keuangan sudah sesuai dengan standar

akuntansi sewa guna usaha (PSAK No. 30 Revisi 2007 tentang Sewa)

10. Periksa apakah ada bagian dari liabilitas jangka panjang yang jatuh

tempo dalam waktu satu tahun akan datang, sehingga harus

direklasifikasi sebagai liabilitas jangka pendek

11. Seandainya ada liabilitas jangka panjang yang harus dibayar kembali

dalam mata uang asing, periksa apakah per tanggal laporan posisi

keuangan sudah dikonversikan kedalam rupiah dengan menggunakan

kurs tengah Bank Indonesia per tanggal laporan posisi keuangan dan

selisih kurs yang terjadi sudah dibebankan/dikreditkan pada laba rugi

tahun berjalan.

15

12. Lakukan penelaahan analitis (analytical review procedures) terhadap

liabilitas jangka panjang dan biaya bunganya, untuk melihat

kemungkinan terjadinya kesalahan dalam pencatatan biaya bunga

13. Tarik kesimpulan apakah penyajian liabilitas jangka panjang di laporan

posisi keuangan dan catatan atas laporan keuangan dilakukan sesuai

dengan Standar Akuntansi Keuangan ETAP/PSAK/IFRS

14. Dalam catatan atas laporan keuangan harus dijelaskan :

Nomor dan tanggal perjanjian kredit serta plafon kredit

Nama kreditur

Tingkat bunga dan jangka panjang waktu kredit

Mengenai jaminan, apakah berupa aset, jaminan pribadi

ataucorporate guarantee

Apakah pembayaran bunga dan pembayaran kembali pinjaman

dalam rupiah atau mata uang asing

Apakah ada bank default

2.5 Penyajian Kewajiban Jangka Panjang Menurut Pabu Dalam Neraca

Hutang jangka panjang harus dijelaskan dengan cukup dalam neraca. Setiap

jenis hutang jangka panjang harus disajikan secara terpisah di dalam neraca dan

diberi catatan kaki yang cukup jika hal ini diperlukan. Penjelasan yang

bersangkutan dengan hutang jangka panjang meliputi : nama hutang, jumlah

hutang yang disetujui, jumlah hutang yang telah ditarik, tanggal jatuh tempo,

tarif bunga, pembatasan dalam pembagian dividen, keharusan mempertahankan

jumlah modal kerja tertentu, dan penjelasan jumlah & jenis aktiva yang

16

dijaminkan.

Umumnya hutang jangka panjang dipisahkan menjadi dua kelompok :

hutang jangka panjang yang ditarik dengan perjanjian tertulis dan hutang jangka

panjang yang tidak disertai dengan perjanjian tertulis. Contoh hutang kelompok

pertama adalah hutang bank dan hutang obligasi, sedangkan contoh hutang

kelompok kedua adalah pengkreditan yan ditangguhkan (deferred credits),

jaminan dari pelanggan (customer's deposit), hutang garansi produk.

Hutang obligasi dapat disajikan dalam neraca pada nilai nominalnya, dan

dicantumkan pada tanggal jatuh tempo serta tarif bunganya. Alternatif lain

adalah hutang obligasi disajikan pada nilai nominalnya ditambah dengan premi

obligasi yang belum diamortisasi atau dikurangi dengan diskonto obligasi yang

belum diamortisasi.

Obligasi yang dilunasi, yang dibeli sebagai treasury bond, dan yang belum

dikeluarkan lagi, harus disajikan dalam neraca sebagai pengurang jumlah

obligasi yang diizinkan untuk dikeluarkan (authorized bond) sebesar nilai

nominalnya. Treasury bond tidak boleh disajikan sebagai aktiva.

17

2.6 Kertas Kerja Pemeriksaan Jangka Panjang

18

19

20

21

22

2.7 Contoh Kasus

Contoh kasus audit hutang jangka panjang terjadi pada PT Kakraffi dimana

temuan audit menunjukkan adanya pembayaran yang tidak terotorisasi pada

tanggal 31/3/2020. Rincian pembayaran yang dilakukan selama tahun 2020

sebagai berikut.

Perjanjian

Hutang

KPP Awal

Tahun

Tanggal

Pembayaran

Pembayaran

Klien Buku Klien

Hutang Wesel Rp53.100.000 15/01/2021 Rp0 Rp53.100.000

Hutang

Investasi Rp76.700.000 03/03/2020 Rp59.059.000 Rp17.641.000

Pinjaman Bank Rp14.800.000 31/03/2020 Rp6.956.000 Rp7.844.000

Rp144.600.000 Rp78.585.000

23

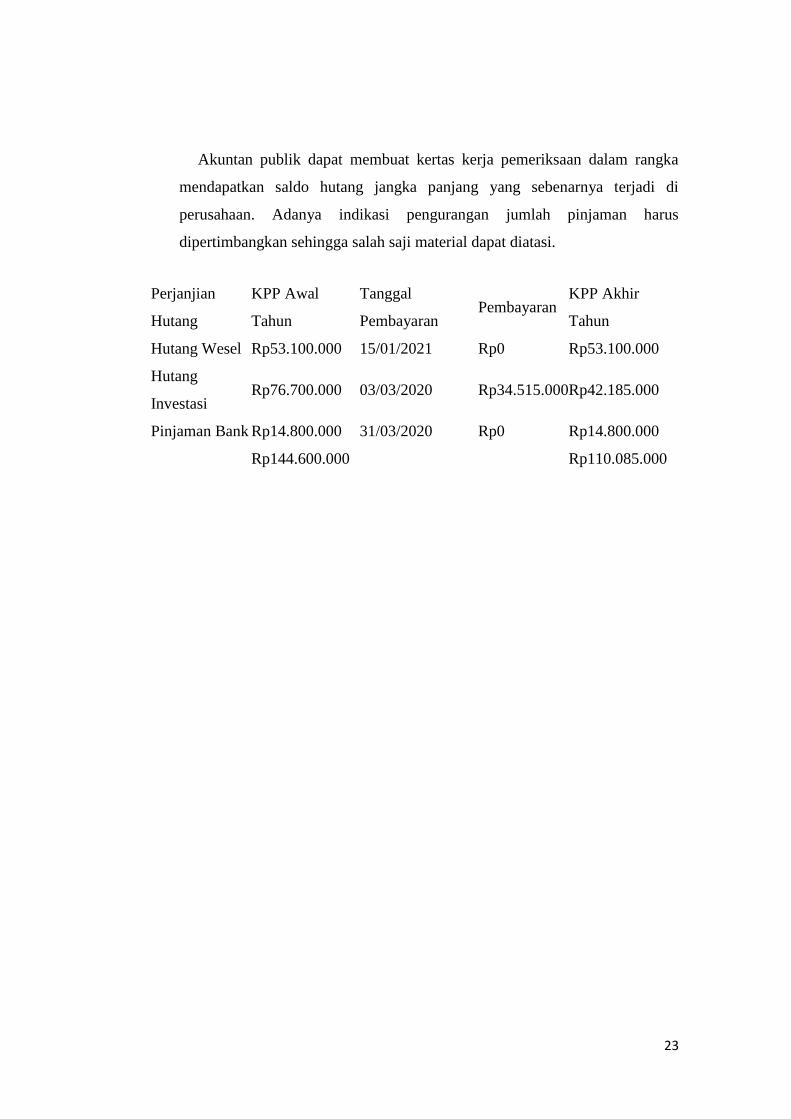

Akuntan publik dapat membuat kertas kerja pemeriksaan dalam rangka

mendapatkan saldo hutang jangka panjang yang sebenarnya terjadi di

perusahaan. Adanya indikasi pengurangan jumlah pinjaman harus

dipertimbangkan sehingga salah saji material dapat diatasi.

Perjanjian

Hutang

KPP Awal

Tahun

Tanggal

Pembayaran Pembayaran

KPP Akhir

Tahun

Hutang Wesel Rp53.100.000 15/01/2021 Rp0 Rp53.100.000

Hutang

Investasi Rp76.700.000 03/03/2020 Rp34.515.000 Rp42.185.000

Pinjaman Bank Rp14.800.000 31/03/2020 Rp0 Rp14.800.000

Rp144.600.000 Rp110.085.000

24

BAB III

KESIMPULAN

Keberadaan dan Keterjadian Auditor membuktikan apakah saldo hutang

jangka panjang mencerminkan kepentingan transaksi yang berkaitan dengan

hutang jangka panjang selam tahun yang diaudit. Untuk mencapai tujuan tersebut,

auditor melakukan berbagai pengujian substantif berikut ini : Pengujian analitik,

Pemeriksaan bukti pendukung transaksi yang berkaitan dengan hutang jangka

panjang & biaya bunga, Review terhadap otorisasi & kontrak penarikan hutang

jangka panjang, dan Konfirmasi dari kreditur & bond trustee.

Penilaian penyajian di dalam neraca harus dengan penjelasan sebagaimana

diatur dalam prinsip akuntansi tersebut. Dengan demikian untuk membuktikan

asersi penilaian hutang jangka panjang yang dicantumkan pada neraca, auditor

melakukan pengujian substantif berikut ini: Prosedur audit awal, Pengujian analitik,

Pemeriksaan bukti pendukung transaksi yang berkaitan dengan hutang jangka

panjang & biaya bunga, Review terhadap perjanjian hutang jangka panjang &

pelajari pasal - pasal yang terdapat di dalamnya, Konfirmasi dari kreditur & bond

trustee, dan Penghitungan kembali biaya bunga.

Penyajian dan Pengungkapan unsur - unsur laporan keuangan harus

didasarkan pada PABU. Pengujian substantif terhadap hutang jangka panjang

diarahkan untuk mencapai salah satu tujuan membuktikan apakah unsur hutang

jangka panjang telah disajikan dan diungkapkan oleh klien di neracanya sesuai

dengan PABU. Satu - satunya pengujian substantif untuk membuktikan asersi

penyajian dan pengungkapan hutang jangka panjang di neraca adalah dengan

membandingkan penyajian dan pengungkapan hutang jangka panjang di neraca

yang diaudit dengan PABU melalui berbagai prosedur berikut ini : Review

terhadap perjanjian hutang jangka panjang & pelajari pasal - pasal yang terdapat di

dalamnya, Pemeriksaan terhadap klasifikasi hutang jangka panjang yang segera

jatuh tempo di dalam neraca, dan Pemeriksaan terhadap pengungkapan yang

berangkutan dengan hutang jangka panjang.

25

DAFTAR PUSTAKA

Agoes, S. 2004. Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik Edisi 5 Buku 1. Jakarta: Salemba Empat

IAI. (2015). Ed Psak 1. Ikatan Akuntansi Indonesia, 01(01), 1–79.

https://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-1.pdf

Ramadhan, Lutfi. 2015. Pemeriksaan Kewajiban Jangka Panjang.

https://www.academia.edu/12383634/Makalah_Bab_6_Pemeriksaan_Kewaji

ban_Jangka_Panjang (diakses 14 Oktober 2021)

Ashar Syah, Muhammad, Muhammad Ridwan, Nila Hasim, dan Putri Dinda.

Makalah Kewajiban Jangka Panjang. https://pdfcoffee.com/audii6-makalah-

kewajiban-jangka-panjangdocx-pdf-free.html (diakses 14 Oktober 2021)