Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

Kas merupakan sumber pembiayaan yang paling likuid. Dimana saldo

kas dapat digunakan sewaktu-waktu dalam proses pembiayaan dalam kegiatan

operasional suatu entitas. Tujuan utama audit saldo kas adalah untuk memastikan

saldo kas telah diidentifikasi dan diklasifikasikan dnegan tepat dalam neraca,

sehingga kas tersebut dapat memenuhi kebutuhan entitas. Dengan audit atas

saldo kas maka akan memundahkan perusahaan dalam mengembangkan

anggaran kas. Dengan pengelolaan anggaran kas yang baik perusahaan dapat

memproyeksikan peramalan yang baik atas penerimaan dan pengeluarankas.

Dengan teknik peramalan kas, manajemen dapat merencanakan untuk

mengivestasikan kelebihan kas, dan bila terdapat kebutuhan akan

kas,mendapatkan pinjaman dengan tingkat bunga yang menguntungkan.

Dalam malakah ini menjelaskan prosedur serta pertimbangan-

pertimbangan yang dapat dilakukan sebelum melaksanakan audit. Dan pada

bagian akhir makalah ini akan memaparkan pertimbangan lain yakni pengujian

untuk mendeteksi kecurangan dalam saldo kas.

AUDIT SALDO KAS

1

BAB II

PEMBAHASAN

1. PENGERTIAN SALDO KAS

Saldo kas meliputi penerimaan ditangan yang belum disetor, kas di

bank pada rekening giro umum dan rekening tabungan, serta akun impres

seperti akun kas kecil dan rekening bank untuk hutang gaji ini merupakan kas

yang diperlukan untuk melunasi kewajiban serta membayar gaji dan kebanyak

entitas akan memindahkan kelebihan kas ke beberapaa bentuk investasi yang

menghasilkan bunga. Saldo-saldo tertentu, seperti sertifikat deposito, dana

pelunasan obligasi, saldo mata uang luar negeri tertentu, dan akun-akun lain

yang mempunyai pembatasan dalam penggunaannya, yang lazim harus

diklasifikasikan sebagai investasi.

2. KAS DI BANK DAN SIKLUS TRANSAKSI

Dalam audit atas kas, auditor harus membedakan antara verifikasi

rekonsiliasi saldo laporan bank oleh klien dengan saldo buku besar, dan verifikasi

bahwa pencatatan kas dalam buku besar merefleksikan dengan benar seluruh

transaksi kas yang terjadi sepanjang tahun. Verifikasi rekonsiliasi klien ke akun

saldo bank dan buku besar lebih mudah, tetapi bagian terpenting dalam total audit

dalam perusahaan adalah adanya verifikasi bahwa pencatatan transaksi kas

dilakukan dengan benar. Misalnya, setiap salah saji berikut ini menghasilkan

kesalahan dalam pembayaran atau menyebabkan kesalahan dalam penerimaan

kas, tetapi tak satupun dapat ditemukan dalam audit atas rekonsiliasi bank :

Kesalahan dalam menagih konsumen

Pencurian kas dengan menghambat pembayaran kas dari konsumen

sebelumnya dicatat, dengan akun dianggap sebagai piutang tak tertagih

Duplikasi pembayaran faktur vendor

AUDIT SALDO KAS

2

Pembayaran tidak benar atas biaya pribadi pejabat perusahaan

Pembayaran atas bahan baku yang tidak pernah diterima

Pembayaran atas karyawan lebih besar daripada jam kerja aktualnya

Pembayaran atas bunga pada pihak luar jumlahnya lebih besar

dibandingkan tingkat bunga sebenarnya

Seluruh jenis salah saji biasanya ditemukan sebagai bagian dari

pengujian atas rekonsiliasi bank. Hal ini meliputi :

Kesalahan dalam memasukkan cek yang tidak dicairkan didalam daftar cek

beredar, meskipun telah dicatat dalam jurnal pengeluaran kas

Kas yang diterima dari klien masih dalam perjalanan pada tanggal neraca,

tetapi sudah dicatat dalam penerimaan kas pada tahun berjalan

Setoran dicatat sebagai penerimaan kas mendekati akhir tahun, disetorkan

pada bank dibulan yang sama, dan dimasukan dalam rekonsiliasi bank

sebagai setoran dalam perjalanan

Pembayaran atas weswl bayar didebet langsung dari saldo bank oleh bank,

tetapi tidak dimasukkan dalam catatan klien.

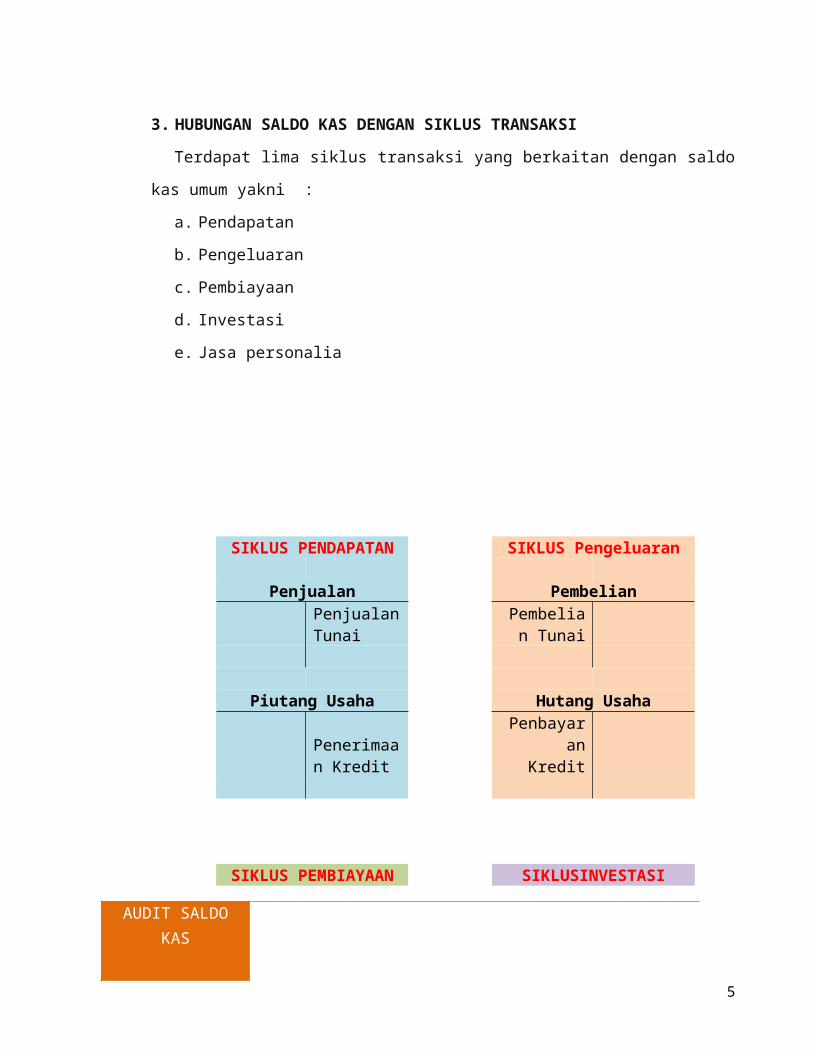

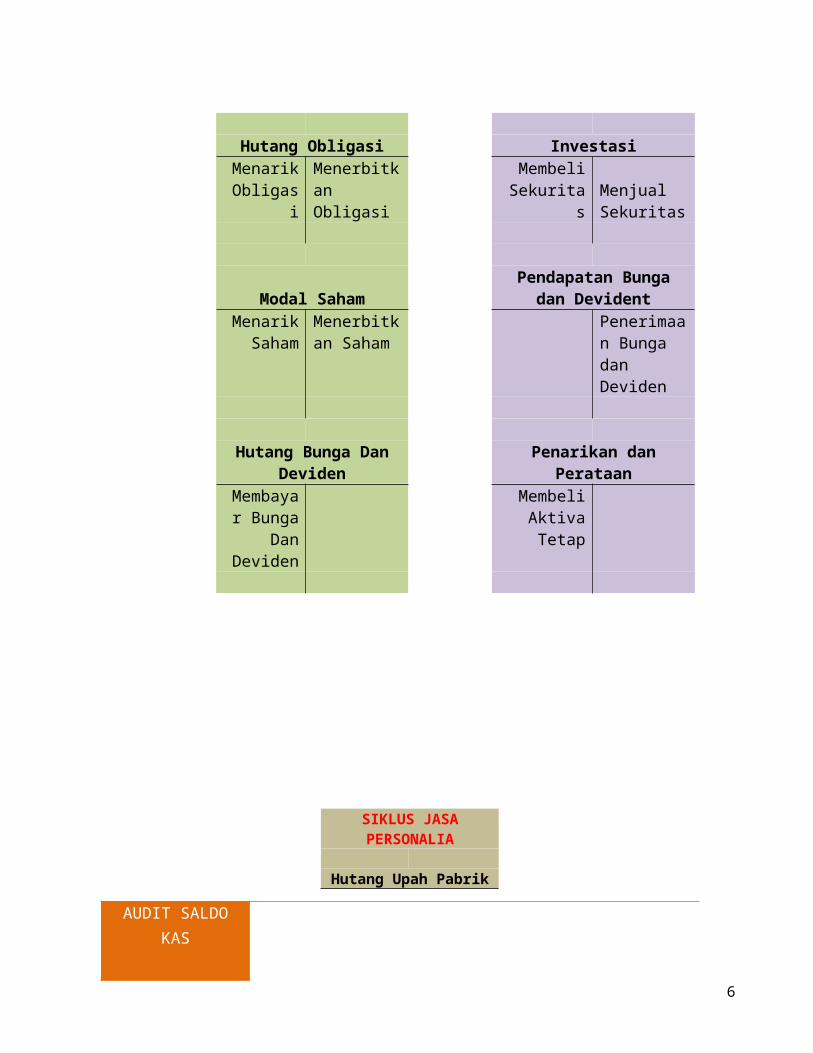

3. HUBUNGAN SALDO KAS DENGAN SIKLUS TRANSAKSI

Terdapat lima siklus transaksi yang berkaitan dengan saldo kas umum yakni :

a. Pendapatan

b. Pengeluaran

c. Pembiayaan

d. Investasi

e. Jasa personalia

AUDIT SALDO KAS

3

SIKLUS PENDAPATAN SIKLUS Pengeluaran

Penjualan Pembelian

Penjualan Tunai

Pembelian Tunai

Piutang Usaha Hutang Usaha

Penerimaan Kredit

Penbayaran Kredit

SIKLUS PEMBIAYAAN SIKLUSINVESTASI

Hutang Obligasi InvestasiMenarik Obligasi

Menerbitkan Obligasi

Membeli Sekuritas

Menjual Sekuritas

Modal SahamPendapatan Bunga dan

Devident

Menarik Saham

Menerbitkan Saham

Penerimaan Bunga dan Deviden

Hutang Bunga Dan Deviden Penarikan dan Perataan

Membayar Bunga

Dan Deviden

Membeli Aktiva Tetap

AUDIT SALDO KAS

4

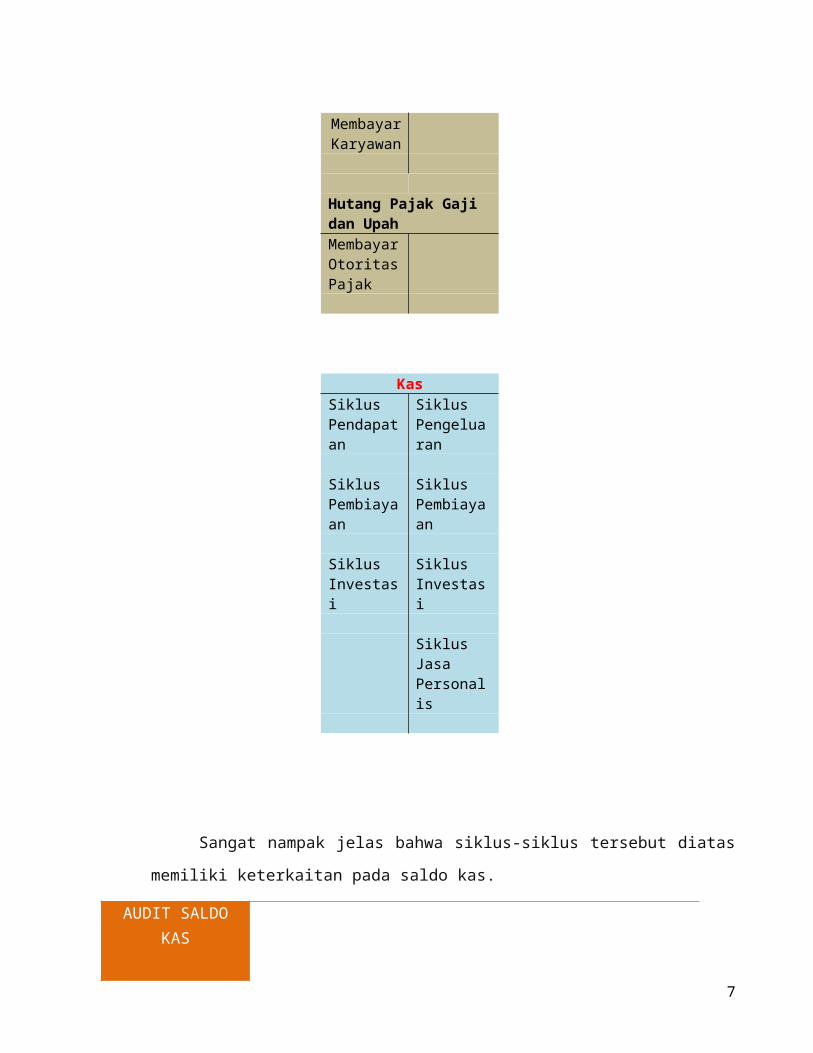

SIKLUS JASA PERSONALIA

Hutang Upah PabrikMembayar Karyawan

Hutang Pajak Gaji dan Upah

Membayar Otoritas Pajak

Kas

Siklus Pendapatan

Siklus Pengeluaran

Siklus Pembiayaan

Siklus Pembiayaan

Siklus Investasi

Siklus Investasi

Siklus Jasa Personalis

AUDIT SALDO KAS

5

Sangat nampak jelas bahwa siklus-siklus tersebut diatas memiliki

keterkaitan pada saldo kas.

4. JENIS-JENIS AKUN KAS UMUM

Sebelum membahas mengenai pengujian klien atas rekonsiliasi bank

klien, akan dibahas terlebih dahulu tentang jenis akun kas yang digunakan

oleh banyak perusahaan karena pendekatan yang digunakan akan berbeda

pada setiap akunnya. Berikut adalah jenis-jenis dari akun kas :

a. Akun Kas Umum

Akun kas umum adalah titik fokus bagi banyak perusahaan karena

semestinya seluruh penerimaan kas dan pengeluaran kas mengalir melalui

akun ini. Misalnya, pengeluaran dalam siklus akusisi dan pembayaran

biasanya dibayar melalui akun kas umum, dan penerimaan kas dalam

siklus penjualan dan penagihan juga disetorkan ke dalam akun tersebut.

b. Akun Impres

Pada umumnya banyak perusahaan yang mengunakan akun impres.

Misalnya, membuat akun penggajian impres terpisah untuk meningkatkan

pengendalian internal pembayaran gaji. Saldo tetap, misalkan Rp.

5.000.000,- dibuat dalam akun bank penggajian. Segera sebelum setiap

periode pembayaran, suatu cek atas transfer elektronik ditarik pada akun

kas umum untuk menyetorkan total jumlah penggajian bersih ke akun

penggajian. Setelah cek untuk gaji dilakukan pada akun penggajian impres,

akun bank seharusnya memiliki saldo Rp. 5.000.000,-. Satu-satunya

setoran ke dalam akun adalah untuk penggajian mingguan dan semi

AUDIT SALDO KAS

6

bulanan dan satu-satunya pengeluaran adalah pembayaran cek kepada

karyawan.

Terdapat jenis akun impres lain yang terdiri atas satu akun bank

untuk penerimaan dan pengeluaran. Perusahaan bisa saja memilikin akun

ini untuk setiap divisi berbeda. Seluruh penerimaan disetorkan ke dalam

akun impres dan totalnya dipindahkan ke akun umum secara periodik. Akun

pengeluaran dibentuk berbasis impres, tetapi dengan cara yang berbeda

dengan akun pengajian impres.

c. Akun Bank Cabang

Akun bank cabang berguna untuk membangun relasi dengan bank

dalam komunitas lokal dan memungkinkan sentralisasi operasional pada

tingkat cabang. Dalam beberapa perusahaan, penyetoran dan pengeluaran

untuk setiap cabang dibuat dalam akun yang berbeda, dan kelebihan kas

secara periodik dikirimkan ke akun bank umum pada kantor pusat. Akun

cabang dalam ini seperti akun umum, tetapi pada tingkat cabang.

d. Dana Kas Kecil Impres

Dana kas kecil impres bukan merupakan akun bank, tetapi hampir

sama dengan kas pada bank. Kun kas kecil biasanya merupakan akun kas

yang simpel untuk keperluan biaya yang mendadak. Akun ini digunakan

untuk pengeluaran kas berjumlah kecil yang lebih mudah dibayarkan jika

menggunakan uang tunai dibandingkan dengan cek atau untuk

memudahkan karyawan dalam mencairkan cek gaji atau pribadi.

e. Setara Kas

Perusahaan ini biasanya menginvestasikan kelebihan akumulasi kas

dalam bagian tertentu dalam suatu siklus, dimana kas tersebut akan

diperlukan dalam waktu dekat dan bisa disebut setara kas yang sangat

AUDIT SALDO KAS

7

likuid. Setara kas meliputi deposito berjangka, sertifikat deposito, dan dana

pasar uang. Setara kas bisa sangat material dan dimasukan dalam laporan

keuangan sebagai keuangan dari akun kas jika merupakan investasi jangka

pendek yang siap dikonversikan menjadi kas dalam jumlah yang pasti, dan

tidak dapat dirisiko signifikan atas perubahan nilai dari perubahan tingkat

bunga. Sekuritas yang dapat diperdagangkan dan investasi berbunga

dengan jangka waktu yang lebih panjang bukan merupakan setara kas.

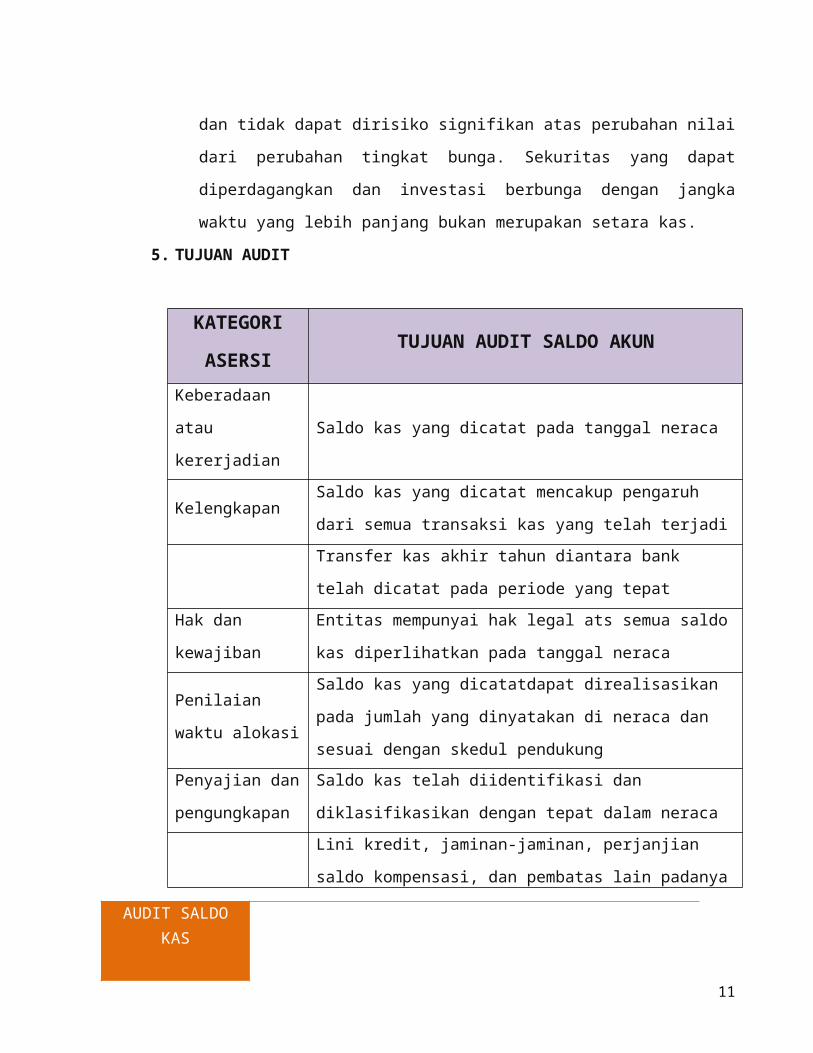

5. TUJUAN AUDIT

KATEGORI

ASERSITUJUAN AUDIT SALDO AKUN

Keberadaan atau

kererjadianSaldo kas yang dicatat pada tanggal neraca

KelengkapanSaldo kas yang dicatat mencakup pengaruh dari semua

transaksi kas yang telah terjadi

Transfer kas akhir tahun diantara bank telah dicatat pada

periode yang tepat

Hak dan

kewajiban

Entitas mempunyai hak legal ats semua saldo kas

diperlihatkan pada tanggal neraca

Penilaian waktu

alokasi

Saldo kas yang dicatatdapat direalisasikan pada jumlah

yang dinyatakan di neraca dan sesuai dengan skedul

pendukung

Penyajian dan

pengungkapan

Saldo kas telah diidentifikasi dan diklasifikasikan dengan

tepat dalam neraca

Lini kredit, jaminan-jaminan, perjanjian saldo kompensasi,

dan pembatas lain padanya atas kas telah diungkapkan

dengan tepat.

AUDIT SALDO KAS

8

6. PERTIMBANGAN PERENCANAAN AUDIT

Terdapat beberapa pertimbangan yang dapat dilakukan oleh auditor sebelum

melakukan audit atas saldo kas yakni :

a) Materialitas

Bagikebanyakan entitas bagian aktiva lancar atau total aktiva pada suatu titik

waktu yang disajikan oleh saldo kas adalah sangat kecil dan seringkali tidak

material, akan tetapi, jika dikaitkan dalam transaksi lima siklus transaksi yang

mempengaruhi kas, jumlah kas yang mengalir melalui akun-akun selama satu

periode waktu benar-benar akaan sangat material. Dallam kaitannya, volume

transaksi yang mempengaruhi kas biasanya lebih besar dari pada untuk setiap

akun lainnya dalam laporan keuangan.

b) Risiko Inheren

Volume transaksi yang tinggi dapat menimbulkan timbulnya risiko

inheren yang signifikan untuk asersi saldo kas tertentu, terutama keberadaan

dan keterjadian, serta kelengkapan.selain itu sifat saldo kas juga

membuatnya mudah untuk dicuri karena berbagai jenis bentuk kecurangan

kas yang telah terbukti.

c) Risiko Prosedur Analitis

Saldo kas dipengaruhi secara signifikasn oleh keputusan dan strategi

operasi, strategi, serta pebiayaan manajemen. Akibatnya dalam beberapa

audit atas saldo ini mungkin tidak diharapkan untuk memperlihatkan

hubungan yang stabil atau dapat diprediksi dengan data keuangan atau

operasi masa berjalan atau historis. Perusahaan yang dikelola dengan baik

secara teratur dapat mengembangkan anggaran kas, yang

memproyeksikan :

AUDIT SALDO KAS

9

Penerimaan kas berdasarkan penagihan piutang yang diantisipasi

Pengeluaran kas untuk kebutuhan operasi, dan

Aktivitas investasi dan pembiayaan

Prosedur analitis yang efektif mencakup pembandingan saldo kas

dengan peramalan atau anggaran, atau atau dengan kebijakan perusahaan

mengenai saldo minimum dan investasi atas kelebihan kas.

d) Risiko Pengendalian

Penerimaan dan pengeluaran kas dala sebuah entitas seringkali

merupakan transaksi rutin yang dapat dikendalikan oleh sistem pengendalian

intern yang baik, sehingga dapat memungkinkan auditor untuk menilai risiko

pengendalian pada tingkat yang rendah.

7. AUDIT ATAS KAS UMUM

Pada pengujian saldo akhir tahun dalam akun kas umum, auditor harus

mengakumulasikan bukti yang cukup memadai untuk mengevaluasi apakah

kas, sebagaimana dinyatakan dalam neraca, dinyatakan dan diungkapkan

dengan wajar sesuai lima dari keenam tujuan audit-terkait saldo untuk seluruh

pengujian perincian saldo (keberadaan, kelengkapan, akurasi , pisah batas,

dan kecocokan perincian). Hak atas kas umum, klasifikasinya dalam neraca,

dan nilai realisasi kas tidak dapat diaplikasikan. Metodologi untuk kas pada

akhir tahun sama dengan saldo akun neraca lainya. Dalam mengaudit saldo

kas, terdapat langkah-langkah yang harus ditempuh auditor yaitu :

a. Mengidentifikasi Risiko Bisnis Klien Yang mempengaruhi Kas

AUDIT SALDO KAS

10

Banyak perusahaan yang tidak memiliki risiko bisnis yang cukup

signifikan dalam memengaruhi saldo kas. Risiko bisnis klien dapat muncul

dari kebijakan menajemen kas yang tidak memadai atau penanganan dana

yang dilakukan pihak luar.

Risiko bisnis klien lebih banyak muncul dari setara kas dan jenis

investasi lainya. Beberapa perusahaan yang menyediakan jasa keuangan

mengalami kerugian besar akibat aktivitas perdagangan oleh perorangan

yang disembunyikan dengan salah menyajikan saldo investasi dan kas.

Auditor harus memahami risiko dari kebijakan dan strategi investasi klien,

sama halnya dengan pengendalian manajemen yang dapat memperburuk

risiko tersebut.

b. Menetapkan Salah Saji yang Dapat Diterima dan Menilai Risiko

Bawaan (Tahap I)

Saldo kas tidak material dalam kebanyakan audit, tetapi transaksi

kas yang memengaruhi saldo ini sifatnya hampir selalu sangat material.

Oleh karena itu, sering muncul potensi salah saji material dalam kas.

Oleh karena kas lebih mudah dicuri dibandingkan aset lainya,

terdapat risiko bawaan cukup tinggi untuk tujuan keberadaan, kelengkapan

dan akurasi. Tujuan ini biasanya akan berfokus pada audit saldo kas.

Risiko bawaan relatif kecil untuk tujuan lainya.

c. Menilai Risiko Pengendalian (Tahap I)

Pengendalian internal atas saldo kas akhir tahun dalam akun umum

dapat dibagi menjadi dua kategori, yaitu:

1. Pengendalian atau siklus transaksi yang memengaruhi pencatatan

penerimaan kas dan pengeluaran kas.

2. Rekonsiliasi bank independen

AUDIT SALDO KAS

11

Pada bab ini, kita membahas pengendalian yang memengaruhi

pencatatan transaksi kas, yang penting dalam penelitian dan pengendalian

untuk kas. Misalnya dalam siklus akuisisi, pengendalian utama meliputi

pengendalian pembagian tugas yang memadai antara penandatangan cek

dan fungsi utang dagang,penandatanganan cek hanya dilakukan oleh

personel yang berwenang, menggunakan cek yang bernomor urut yang

dicetak pada kertas khusus, adanya telaah yang saksama atas dokumen

pendukung sebelum cek ditandatangani oleh personel yang berwenang,

dan verifikasi internal yang memadai. Jika penegendalian yang

memengaruhi kas terkait transaksi beroperasi efektif, maka risiko

pengendalian berkurang sebagaimana pengujian audit untuk rekonsiliasi

bank akhir tahun.

Pengendalian yang penting atas saldo akhir kas adalah rekonsiliasi

bank secara bulanan dari akun bank umum berbasis waktu oleh personel

yang independen dari pihak yang menangani atau mencatat transaksi kas.

Jika suatu perusahaan melakukan rekonsiliasi bank dengan memakan

waktu lama, maka nilai pengendalian akan turun dan memengaruhi

penilaian auditor atau risiko pengendalian kas. Rekonsiliasi membantu

mencatat akuntansi agar mencerminkan saldo kas yang lama antar saldo

kas aktual di bank setelah mempertimbangkan transaksi-transaksi yang

memerlukan rekonsiliasi. Lebih penting lagi, verifikasi atas transaksi

penerimaan dan pengeluaran kas dapat dilakukan dalam rekonsiliasi yang

independen. Jika laporan bank diterima dalam keadaan tertutup oleh pihak

yang merekonsiliasi dan pengendalian fisik dilakukan atas laporan bank

tersebut sampai rekonsiliasi diselesaikan, maka cek dibatalkan, duplikat slip

setoran, dokumen lain yang termasuk dalam laporan bank dapat diperiksa

tanpa perlu khawatir akan diganti, dihapus atau ditambahkan. Rekonsiliasi

bank dilakukan dengan hati-hati oleh pihak klien dengan melakukan

tindakan berikut ini:

AUDIT SALDO KAS

12

Membandingkan cek yang dibatalkan dengan catatan pengeluaran

kas atas tanggal, dibayarkan kepada siapa, dan berapa jumlahnya.

Memeriksa tanda tangan, personel otorisasi, dan pembatalan atas

cek dibatalkan.

Membandingkan setoran ke bank dengan tanggal, pembeli, dan

jumlah pada pencatatan setoran kas.

Memeriksa urutan nomer pada cek dan memeriksa jika ada yang

hilang.

Merekonsiliasi seluruh bagian yang menyebabkan perbedaan antara

saldo buku dengan saldo bank dan memeriksa kewajaranya dalam

bisnis klien.

Merekonsiliasi total debet pada laporan bank dengan total catatan

pengeluaran kas.

Merekonsiliasi total kredit pada laporan bank dengan total catatan

penerimaan kas.

Menindaklanjuti cek beredar dan peringatan penghentian

pembayaran.

Banyak paket peranti lunak akuntansi yang menyediakan rekonsiliasi

bank sebagai bagian dari prosedur bulanan. Meskipun peranti lunak

mengurangi tindakan klerikal dalam melakukan rekonsiliasi bank, pihak

yang menyiapkan harus tetap melakukan banyak prosedur pada daftar di

atas. Pengendalian atas rekonsiliasi bank dilakukan pada saat personel

yang kompoten menelaah rekonsiliasi bank sesegera mungkin setelah

selesai.

d. Mendesain dan Melakukan Pengujian Pengendalian dan Pengujian

Substansif Atas Transaksi (Tahap II)

Saldo kas dipengaruhi oleh seluruh siklus, kecuali persediaan dan

pergudangan, maka sejumlah besar transaksi akun memengaruhi kas.

AUDIT SALDO KAS

13

Dalam bab-bab sebelumnya, telah membahas secara terperinci mengenai

pengujian pengendalian dan pegujian substansif yang memadai untuk audit

setiap siklus. Misalnya, pengendalian atas penerimaan kas. Transaksi kas

diaudit melalui pengujian siklus transaksi tersebut.

e. Mendesain dan Melakukan Prosedur Analitis (Tahap III)

Dalam audit, rekonsiliasi bank pada akhir tahun di audit secara luas.

Dengan menggunakan prosedur analitis, pengujian atas kewajaran saldo

kas tidak terlalu penting dibandingkan area audit lainya.

Auditor biasanya membandingkan saldo akhir pada rekonsiliasi

bank, setoran dalam perjalanan, cek beredar, dan jenis rekonsiliasi lainya

dengan rekonsiliasi yang dilakukan pada tahun-tahun sebelumnya. Auditor

juga membandingkan saldo akhir kas dengan saldo bulan-bulan

sebelumnya. Prosedur analtis ini dapat ditemukan salah saji pada kas.

f. Mendesaian Pengujian Perincian Saldo Kas (Tahap III)

Titik awal verifikasi saldo dalam akun bank umum adalah dengan

mendapatkan rekonsiliasi bank dari klien dengan memasukkan

dokumentasi auditor. Untuk mengaudit kas dibank, auditor melakukan

verifikasi apakah rekonsiliasi bank yang diterima klien sudah benar. Tujuan

audit-terkait saldo dan pengujian perincian saldo dalam audit kas yang

paling penting adalah keberadaan, kelengkapan, dan akurasi, oleh karena

itu harus diperhatikan. Auditor juga melakukan pengujian yang

berhubungan dengan keempat tujuan penyajian dan pengungkapan, seperti

menelaah hasil pertemuan dewan direksi dan penyajian utang untuk

menentukan apakah ada restriksi atas kas yang harus diugkapkan. Dalam

area audit lainya, prosedur audit aktual bergantung pada materialitas dan

risiko dalam kas yang sudah diidentifikasi auditor pada audit di bagian

lainya. Ketiga prosedur ini harus ditambahkan dalam pembahasan

AUDIT SALDO KAS

14

permintaan konfirmasi bank sangat penting dan kompleks: laporan bank

atas pisah batas dan pengujian rekonsiliasi bank.

g. Permintaan atas Konfirmasi Bank

Meskipun tidak disyaratkan oleh standar audit, auditor biasanya

meminta konfirmasi dari setiap bank atau institusi keuangan lainnya yang

berbisnis dengan klien, kecuali jika terdapat sejumlah besar akun yang

tidak aktif. Jika bank tidak menjawab permintaan konfrimasi, maka auditor

perlu mengirimkan permintaan kedua atau meminta klien berkomunikasi

dengan bank untuk meminta mereka melengkapi dan mengembalikan

konfirmasi kepada auditor, agar memudahkan auditor maupun pihak bank

yang diminta mengisi konfirmasi, di Amerika Serikat, AICPA menyetujui

penggunaan formulir bank standar.

Pentingnya konfirmasi bank dalam audit lebih dari sekedar verifikasi

saldo kas aktual. Bank mengonfirmasi informasi pinjaman dan saldo bank

dalm formulir yang sama. Infromasi pada wesel bayar pada bank, hipotek,

dan utang lainnya biasanya memasukkan jumlah dan tanggal pinjaman,

tanggal jatuh tempo pinjaman, tingkat bunga, dan adanya jaminan.

Bank tidak bertanggung jawab untuk mencari untuk mencari

pencatatan atas saldo bank atau pinjaman selain yang dimasukkan dalam

formulir dari klien KAP. Laporan di bagian bawah formulir meminta bank

menginformasikan kepada KAP semua pinjaman yang tidak dimasukkan

dalam konfirmasi dari bank yang memiliki informasi tersebut. Dampak dari

tanggung jawab yang terbatas ini dalah untuk mensyaratkan auditor agar

memenuhi tujuan kelngkapan atas saldo dan utang bank yang tidak tercatat

dengan cara lain. Sama halnya, bank tidak perlu menginformasikan kepada

auditor mengenai persyaratan kredit, persyaratan saldo kompensasi, atau

kewajiban kontinjen ketika kewajiban dijaminkan. Jika auditor menginginkan

konfirmasi tas jenis informasi ini, maka mereka harus mendapatkan

AUDIT SALDO KAS

15

konfirmasi yang terpisah dari institusi keuangan yang dapat menjawab

pertanyaan tersebut.

Setelah auditor menerima konfirmasi bank secara lengkap, saldo

dalam akun bank yang dikonfirmasi oleh bank garus ditelusuri ke saldo

yang disebutkan dalam konfirmasi bank. Sama halnya dengan informasi

lain, dalam konfirmasi, juga garus ditelusuri ke skedul audit lainnya. Jika

konfirmasi bank tidak sesuai dengan skedul audit, maka auditor harus

memeriksa selisihnya.

h. Permintaan atas Laporan Bank Pisah Batas

Laporan bank atas pisah batas adalah laporan bank pada periode

tertentu dan pembatalan cek terkait, duplikan slip setoran, dan dokumen

lain yang termasuk dalam laporan bank, dikirimkan oleh bank ke kantor

KAP. Tujuan dari laporan bank atas pisah batas adalah untuk memberikan

verifikasi bagian yang direkonsiliasi pada rekonsiliasi bank klien di akhir

tahun dengan bukti yang tidak dapat diakses ke klien. Untuk memenuhi

tujuan ini, auditor meminta klien agar bank mengirimkan laporan langsung

kepada auditor dalam waktu 7 samoai 10 hari setelah tanggal neraca.

Banyak auditor melakukan verifikasi periode laporan bank jika

laporan pisah batas tidak diterima langsung dari pihak bank. Tujuan adalah

untuk menguji apakah karyawan klien tidak memasukkan, menambahkan,

atau menggantikan dokumen sesuai dengan laporan. Pengujian ini jelas

dilakukan untuk salah saji yang disengaja. Auditor melakukan verifikasi

berikut ini dalam bulan setelah tanggal neraca:

Memeriksa saldo seluruh cek yang dibatalkan, memo debet, setoran, dan

memo kredit.

Melakukan verifikasi saldo laporan bank saat penjumlahan dilakukan.

AUDIT SALDO KAS

16

Menelaah bagian dari penjumlahan untuk memastikan sudah dibatalkan

oleh bank pada periode yang tepat dan tidak ada penghapusan atau

penggantian.

i. Pengujian Rekonsiliasi Bank

Rekonsiliasi bank yang dilakukan dengan benar oleh pihak

independen merupakan pengendalian internal penting atas kas. Auditor

menguji rekonsiliasi bank untuk menentukan apakah pihak klien sudah

menyiapkan rekonsiliasi denga gati-hati dan melakukan verifikasi apakah

saldo bank yang dicatat klien sama jumlahnya dengan kas di bank, kecuali

bila ada setoran dalam perjalanan, cek beredar, dan jenis rekonsiliasi

lainnya.

Dalam verifikasi rekonsiliasi, auditor menggunakan informasi dalam

laporan bank atas pisah batas untuk melakukan verifikasi kewajaran

rekonsiliasi. Verifikasi auditor dalam rekonsiliasi meliputi beberapa

prosedur:

Melakukan verifikasi bahwa rekonsiliasi bank klien akurat secara

matematis.

Menelusuri saldo konfirmasi bank dan atau saldo awal pada laporan

pisah batas ke saldo per bank pada rekonsiliasi bank utnuk memastikan

jumlahnya sama.

Menelusuri cek yang ditulis dan dicatat sebelum akhir tahun dan

dimasukkan ke laporan bank atas pisah batas ke daftar cek beredar

pada rekonsiliasi bank dan juga jurnal pengeluaran kas dalam periode

neraca atau periode sebelumnya. Seluruh cek yang dikliring bank

setelah tanggal neraca dan dimasukkan dalam jurnal pengeluaran kas

harus dimasukkan dalam daftar cek beredar. Jika cek dimasukkan

dalam jurnal pengeluaran kas, maka seharusanya dianggap cek beredar

AUDIT SALDO KAS

17

karena tidak dikliring di bank sebelum tanggal neraca, maka tidak boleh

dimasukkan dalam rekonsiliasi bank.

Memeriksa seluruh cek yang jumlahnya besar dan termasuk dalam

daftar cek beredar yang belum dikliring oleh bank pada laporan pisah

batas. Langkah pertama dalam pemeriksaan ini harus dilakukan dengan

menelusuri jumlah yang belum dikliring dalam jurnal pengeluaran kas.

Alasan mengapa cek belum diuangkan, harus dibahas dengan klien,

dan jika auditor khawatir telah terjadi kecurangan, maka vendor yang

termasuk dalam saldo utang dagang harus dikonfirmasi untuk

menentukan apakah vendor tersebut sudah mengakui penerimaan kas

dalam pecatatannya. Ditambah lagi, cek yang dibatalkan perlu diperiksa

sebelum tanggal terakhir audit jika memang ada.

Menerima kas yang tidak disetorkan ke bank di akhir tahun harus

ditelusuri ke laporan pisah batas untuk memastikan bahwa kas tersebut

disetorkan segera di awal tahun berikutnya.

Memperhatikan jenis rekonsiliasi lain ke laporan bank dan rekonsiliasi

bank. Hal ini meliputi biaya jasa bank, kesalahan dan pembetulan bank,

dan transaksi tak tercatat yang didebet atau dikredit langsung ke akun

bank oleh pihak bank. Jenis rekonsiliasi ini perlu di investigasi untuk

memastikan sudah diperlukan dengan benar oleh klien.

8. PROSEDUR BERORIENTASI – KECURANGAN

Kecurangan atas saldo kas umum ini terjadi karena tidak memadainya

pemisahan tugas antara pemegang kas dan pencatatn transaksi kas dalam

pencatatan akuntansi dan kurangnya rekonsiliasi bank bulanan yang

independen. Prosedur yang harus dilakukan auditor untuk menemukan

kecurangan atas penerimaan kas meliputi, mempertimbangkan sifat dari

kurangnya pengendalian internal, jenis kecurangan yang dapat terjadi dari

kekurangan tersebut, potensi materialitas kecurangan, konfirmasi piutang

dagang, pengujian yang dilakukan untuk menemukan pencurian uang,

AUDIT SALDO KAS

18

penelaahan aktivitas akun kas atas transaksi yang tidak lazim, pemeriksaan

persetujuan dan dokumen pendukung untuk piutang tidak tertagih dan retur dan

cadangan penjualan, serta prosedur audit yang palin efektif untuk menemukan

kecurangan. Prosedur untuk menemukan kecurangan berikut langsung terkait

dengan saldo kas akhir tahun;

a. Perluasan Pengujian atas Rekonsiliasi Bank

Jika rekonsiliasi bank dapat dengan sengaja salah saji, maka perlu

dilakukan perluasan pengujian atas rekonsiliasi bank akhir tahun. Prosedur

yang dilakukan auditor :

Memulai rekonsiliasi bank untuk bulan/tahun tertanggal, dan

membandingkan seluruh bagian rekonsiliasi dengan cek yang

dibatalkan dan dokumen lainnya dalam laporan bank tertanggal.

Membandingkan sisa cek yang dibatalkan dan slip setoran dalam

laporan bank tertanggal dengan jurnal pengeluaran dan penerimaan kas

bulan/tahun tertanggal.

Menelusuri seluruh bagian yang tidak jelas dalam rekonsiliasi bank dan

jurnal penerimaan dan pengeluaran kas ke rekonsiliasi bank klien untuk

memastikan semua sudah dimasukkan.

Melakukan verifikasi seluruh bagian rekonsiliasi dalam rekonsiliasi bank

dari jurnal untuk rekonsiliasi bank tertanggal yang belum dikliring ke

bank.

b. Pembuktian Kas

Auditor menggunakan pembuktian kas untuk menentukan apakah,

Seluruh penerimaan kas yang tercatat telah disetorkan.

Seluruh setoran ke bank dicatat dalam pencatatan akuntansi

Seluruh pengeluaran kas dibayarkan oleh bank

Seluruh jumlah yang dibayarkan oleh bank sudah dicatat.

AUDIT SALDO KAS

19

Dalam menentuka criteria tersebut, auditor melakukan pembuktian kas

meliputi empat rekonsiliasi berikut ini :

1. Rekonsiliasi saldo pada laporan bank dengan saldo buku besar pada

awal periodepembuktian kas.

2. Rekonsiliasi penerimaan kas yang disetorkan ke bank dengan

penerimaan yang tercatat dalam jurnal penerimaan kas pada periode

tertentu.

3. Rekonsiliasi cek yang dibatalkan di kliring bank dengan yang

dicatatdalam jurnal pengeluaran kas untuk periode tertentu.

4. Rekonsiliasi saldo laporan bank dengan saldo buku besar pada akhir

periode pembuktian kas.

Saat melakukan pembuktian kas, auditor menggabungkanpengujian

susbtantif atas transaksi dan pengujian perincian saldo. Pembuktian kas

merupakan metode yang sangat baik dalam membandingkan pencatatan

penerimaan dan pengeluaran kas dengan akun bank dan rekonsiliasi bank.

c. Pengujian Transfer Antarbank

Ada beberapa hal yang perlu diaudit atas jadwal transfer antarbank,

yaitu sebagai berikut :

Keakuratan informasi pada jadwal transfer antarbank harus diverifikasi.

Auditor harus mempertimbangkan informasi pengeluaran dan

penerimaan pada skedul ke pencatatan pengeluaran dan penerimaan

kas untuk memastikan akurasinya.

Transfer antarbank harus dicatat, baik di bank penerima maupun bank

pengirim. Asumsikan terdapat Rp 10.000.000 dipindahkan dari bank A

ke bank B, tetapi hanya pengeluarannya yang dicatat, maka ini adalah

bukti pencurian uang yang ditutupi.

AUDIT SALDO KAS

20

Tanggal pencatatan pengeluaran dan penerimaan untuk setiap transfer

harus dilakukan di tahun fiskal yang sama. Jika penerimaan kas dicatat

pada tahun fiskal berjalan dan pengeluaran kas dicatat setelah tanggal

neraca, maka hal tersebut bisa saja dilakukan untuk menutupi

berkurangnya kas.

Pengeluaran pada skedul transfer antarbank harus dimasukkan atau

dikeluarkandengan benar dari rekonsiliasi bank akhir tahun sebagai

cek beredar. Dalam akun kas umum harus dimasukkan sebagai cek

beredar pada transfer rekonsiliasi bank. Kurang saji cek beredar pada

rekonsiliasi bank mengindikasikan adanya kemungkinan kiting.

Skedul tranfer antarbank harus dimasukkan atau dikeluarkan dengan

benar dari rekonsiliasi bank akhir tahun sebagai setoran dalam

perjalanan. Untuk akun tabungan dan penggajian harus

mengindikasikan setoran dalam perjalanan untuk transfer rekonsiliasi

bank. Lebih saji atas setoran dalam perjalanan pada rekonsiliasi bank

mengindikasikan adanya kemungkinan kiting.

Meskipun pengujian audit atas transfer antarbank biasanya

dimaksudkan untuk menemukan kecurangan, tindakan ini juga bisa

dilakukan banyak transfer antarbank tanpa memerhatikan pengendalian

internal. Bila ada kemungkinan kiting, maka dapat mengakibatkan salah

perhitungan antara kas dan utang dagang.

9. AUDIT ATAS AKUN BANK PENGGAJIAN IMPRES

Pengujian atas rekonsiliasi bank untuk penggajian tidak akan memakan

waktu jika terdapat akun impres untuk penggajian dan rekonsiliasi independen

atas akun bank, seperti yang dijelaskan pada akun umum. Biasanya, bagian

yang direkonsiliasi adalah cek beredar. Cek beredar tersebut akan langsung

jelas ketika cek diterbitkan. Dalam pengujian saldo akun bank untuk

AUDIT SALDO KAS

21

penggajian, auditor harus mendapatkan rekonsiliasi bank, konfirmasi bank, dan

laporan bank atas pisah batas. Prosedur rekonsiliasi sama dengan kas umum,

kecuali pengujian pada cek beredar yang biasanya terbatas untuk pengujian

kewajarannya. Biasanya, diperlukan perluasan prosedur bila pengendalian

tidak memadai atau jika akun bank tidak direkonsiliasi dengan saldo kas

impres pada buku besar.

10.AUDIT ATAS KAS KECIL IMPRES

Kas kecil adalah akun yang unik. Meskipun jumlahnya tidak material,

banyak auditor melakukan verifikasi kas kecil karena terdapat potensi

kecurangan dan klien mengharapkan auditor memeriksa akun tersebut meski

jumlahnya tidak material.

a. Pengendalian Internal atas Kas Kecil

Pengendalian internal yang paling penting dalam kas kecil adalah

penggunaan dan impres yang merupakan tanggung jawab perorangan.

Dana untuk kas kecil tidak dapat digabungkan dengan penerimaan lainnya,

dan dana harus disimpan terpisah dari aktivitas lainnya. Pembatasan juga

harus dilakukan atas pengeluaran dari kas kecil, sama halnya dengan

jumlah total dana. Jenis pengeluaran yang dilakukan dari transaksi kas

kecil harus jelas didefinisikan sesuai kebijakan perusahaan.

Saat pengeluaran kas dilakukan dari kas kecil, pengendalian internal

yang memadai mensyaratkan adanya tanda tangan personel yang

berwenang pada formulir kas kecil yang bernomor urut. Total dari kas

aktual dan cek dananya, ditambah total formulir kas kecil yang disebut

dalam buku besar. Perhitungan mendadak secara periodik dan rekonsiliasi

dana kas kecil harus dilakukan oleh auditor internal atau personel lain yang

berwenang.

AUDIT SALDO KAS

22

Saat saldo kas kecil tinggal sedikit, cek dari akun kas umum harus

dibuat untuk mengisi kas kecil. Cek harus ditulis dengan jumlah yang sama

dengan voucher bernomor urut yang dijadikan bukti pengeluaran aktual

sebelumnya. Voucher ini harus diverifikasi oleh petugas utang dagang dan

dibatalkan agar tidak digunakan kembali.

b. Pengujian Audit atas Kas Kecil

Penekanan dilakukan pada verifikasi kas kecil atas pengujian

transaksi kas kecil dibandingkan saldi akhir tahun. Bahkan jika dana kas

kecil jumlahnya kecil, terdapat potensi kecurangan transaksi jika dana

sering dikeluarkan atau digunakan.

Dalam pengujian kas kecil, auditor pertama kali harus menentukan

prosedur klien dalam menangani dana. Hal ini dilakukan dengan

mendiskusikan pengendalian internal bersama pemegang kas kecil dan

memeriksa dokumen atas beberapa transaksi. Saat hasil penilaian risiko

pengendalian adalah rendah dan hanya sedikit pengeluaran dilakukan

selama tahun berjalan, biasanya auditor tidak melakukan pengujian lebih

lanjut karena tidak material. Ketika auditor menguji kas kecil, dua prosedur

utamanya adalah menghitung saldo kas kecil dan melanjutkan dengan

pengujian terperinci atas satu atau dua transaksi pengeluaran. Prosedur

utama harus meliputi:

Menjumlahkan voucher pendukung kas kecil yang menunjukkan jumlah

pengeluaran

Memperhatikan urutan voucher kas kecil

Memeriksa otorisasi dan pembatalan voucher kas kecil

Memeriksa kewajaran dokumen pendukung, biasanya terdiri atas

gulungan register kas, faktur, dan bukti penerimaan.

AUDIT SALDO KAS

23

Pengujian kas kecil dapat dilakukan sewaktu-waktu selama tahun

berjalan, tetapi agar memudahkan, biasanya dilakukan pada tanggal

interim. Jika saldo dana kas kecil diperkirakan material, hal ini jarang

terjadi, maka saldo tersebut harus diperhitungkan pada akhir tahun.

Pengeluaran yang belum diganti harus diperiksa sebagai bagian dari

penentuan apakah biaya yang belum tercatat jumlahnya material.

11. Pertimbangan Lain Pengujian Untuk Mendeteksi Lapping

Dalam melakukan audit atas saldo kas pertimbangan lain yang

dilakukan oleh auditor adalah adanya kecurangan seperti lapping dan

Kipping. Lapping adalah suatu penyimpangan yang disebabkan oleh

misapropriasi secara sengaja atas penerimaan kas. Lapping dapat melibatkan

penggelapan penerimaan kas secara sementara atau permanen untuk

kepentingan pribadi atau seseorang yang melakukan tindakan yang bukan

wewenangnya. Lapping tidak hanya bersangkutan dengan penagihan dari

pelanggan, tetapi juga dapat melibatkan jenis penerimaan kas lainnya,

kondisi-kondisi kondusif untuk lapping tersedia apabila seseorang yang

menangani penerimaan kas juga memegang buku besar piutang usaha.

Auditor harus menilai kemungkinan lapping guna mendapatkan pemahaman

tentang pembagian tugas seperti penerimaan dan pencatatan penagihan dari

pelanggan.

Prosedur auditing yang dapat mendeteksi lapping hanya dapat

dilaksanakan apabila risiko pengendalian untuk transaksi penerimaan kas

adalah sedang atau tinggi. Ada tiga prosedur yang dapat mendeteksi lappi

yakni :

a) Mengkonfirmasi piutang usaha

AUDIT SALDO KAS

24

b) Melakukan perhitungan kas secara mendadak

c) Membandingkan rincian ayat jurnal penerimaan kas dengan rincian slip

setoran harian yang berkaitan

AUDIT SALDO KAS

25

BAB III

KESIMPULAN

Saldo kas sangat terkait hubungannya dengan lima siklus transaksi perusahaan meliputi, siklus pendapatan, siklus pengeluaran, siklus pembiayaan, siklus jasa personalia, dan siklus investasi. Pengujian saldo kas biasanya memasukkan pengujian rekonsiliasi bank dari akun kas utama,seperti akun kas umum, akun penggajian imprest, dan dana kas kecil. Jika kemungkinan kecurangan pada kas dinilai tinggi oleh auditor, mereka mungkin melaksanakanpengujian tambahan seperti prosedur rekonsiliasi bank yang diperluas, bukti kas, atau pengujian transfer antarbank. Dalam audit saldo kas auditor pun dapat mendeteksi lapping yang merupakan kecurangan yang dilakukan oleh seseorang untuk kepentingan pribadinya.

AUDIT SALDO KAS

26

DAFTAR PUSTAKA

William C. Boynton, Raymond N, Johnson Walter G. Kell . (2003). Modern Auditing . Jakarta : Erlangga

Arens Alvin A., Randal J. Elder, dan Mark S.Beasley. 2008. Auditing dan Jasa assurance edisi Keduabelas Jilid 2. Jakarta: Erlangga

AUDIT SALDO KAS

27

![Bab18-Auditing Saldo Investasi Dan Kas [Compatibility Mode]](https://img.pdfslide.tips/doc/110x75/55cf8cd25503462b138fd638/bab18-auditing-saldo-investasi-dan-kas-compatibility-mode.jpg)