Embed Size (px)

Citation preview

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 1

Prof. Dr. Johann Graf Lambsdorff

Universität Passau

WS 2012/13

f(k)

k

y,s.y

s.f(k)

(n+d)k

s.y*

c*

k*

y* 4. Geld und Inflation

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 2

Pflichtlektüre:

Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. S. 75-108; 524-525.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 3

• Inflation Unter Inflation, p, versteht man eine Situation, in der die Lebenshaltungskosten in einer Volkswirtschaft ansteigen. Deflation bezeichnet dagegen die gegenteilige Situation sinkender Lebenshaltungskosten. Die Lebenshaltungskosten sind ein Maß für die gesamten Kosten der Güter und Dienste, welche von einem typischen Konsumenten gekauft werden. Ein Anstieg der Lebenshaltungskosten bedeutet, dass ein typischer Konsument mehr Euro ausgeben muss, um den Lebensstandard zu halten. Das Statistische Bundesamt stellt hierfür monatliche Daten zur Verfügung. Diese erlauben es, die zeitliche Veränderung der Lebenshaltungskosten zu verfolgen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 4

• VerbraucherpreisindexDie Lebenshaltungskosten werden auch „Verbraucherpreisindex“ genannt und im Folgenden mit P gekennzeichnet. Zur Bestimmung der Lebenshaltungskosten muss zunächst ein Warenkorb bestimmt werden.

• Warenkorb Der Warenkorb enthält die wichtigsten Güter eines typischen Konsumenten. Mit Hilfe von Befragungen von Haushalten werden in periodischen Abständen die passenden Gewichte der einzelnen Güter bestimmt. Haushalte werden hierzu seitens des Statistischen Bundesamtes aufgefordert, ein Jahr lang über ihre Einnahmen und Ausgaben Buch zu führen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 5

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 6

• Messung der InflationZu den Gütern des Warenkorbes werden regelmäßig die Preise zusammengetragen. Hiermit können dann die gesamten Kosten des Warenkorbes zu unterschiedlichen Zeitpunkten bestimmt werden. Ein Jahr wird als Basisjahr festgelegt und die Ergebnisse anderer Jahre mit denen des Basisjahres verglichen. Die Inflationsrate, p, im Jahre 2012, beispielsweise, ergibt sich gemäß:

• Bias in der MessungDer Verbraucherpreisindex ist ein akkurates Maß für das Preisniveau des ausgewählten Warenkorbes, aber er ist kein perfektes Abbild der Lebenshaltungskosten.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 7

1. SubstitutionsbiasVeränderungen relativer Preise bewirken eine Veränderung des Warenkorbes hin zu preiswerteren Produkten. Durch diese Substitutionseffekte wird der gesamte Warenkorb günstiger. Der Index unterstellt einen konstanten Warenkorb, vernachlässigt also diesen Substitutionseffekt. Hierdurch überschätzt der Index die Inflationsrate.

2. Einführung neuer ProdukteDer Warenkorb vernachlässigt die veränderte Kaufkraft, welche durch die Einführung neuer Produkte entsteht. Neue Produkte erhöhen die Wahlmöglichkeiten eines Konsumenten. Dies macht jeden Euro wertvoller. Konsumenten brauchen weniger Euro, um den gleichen Lebensstandard zu erreichen. Der Verbraucherpreisindex vernachlässigt dies und überschätzt daher die Inflationsrate.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 8

3. Vernachlässigte QualitätsverbesserungenWenn sich die Qualität eines Gutes über die Jahre verbessert, erhöht sich der Wert eines hierfür ausgegebenen Euro, ohne dass sich das Preisniveau des Gutes verändert. Sofern im Mittel eher Qualitätsverbesserungen auftreten, kommt es dazu, dass der Verbraucherpreisindex die Inflationsrate überschätzt.

• Überschätzung der LebenshaltungskostenAufgrund der drei genannten Gründe werden die Lebenshaltungskosten überschätzt. Schätzungen ergeben, dass die gemessene Inflation den tatsächlichen Anstieg der Lebenshaltungskosten um ca. einen Prozentpunkt pro Jahr überzeichnet. Dies kann problematisch sein, sofern ein Inflationsausgleich bei staatlichen Programmen oder in Tarifverhandlungen festgelegt wird (dies wird auch „Indexierung“ genannt. Eine solche Indexierung ist in Deutschland rechtlich aber nur eingeschränkt möglich).

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 9

• InflationHaben Sie Sorge, dass in der Zukunft die Inflation ansteigen könnte?

o Ja Nein

Gesetzt den Fall, die Inflation würde tatsächlich ansteigen, hätten Sie Sorge, dass dies negative Auswirkungen hätte?

o Ja Nein

Welche negative Auswirkung würden Ihnen am meisten Sorge bereiten?o Meine Ersparnisse und Vermögen sind weniger wert.o Ich kann mir von meinem jährlichen Einkommen weniger leisten. o Die Wirtschaft wird instabil weil keiner mehr Preisschwankungen

versteht.o Die Reichen werden reicher und die Armen werden ärmer.o Andere Gründe.

Inte

rakt

ive

s

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 10

Die Kosten der Inflation- Inflation bei konstantem nominalen Lohneinkommen reduziert die

Kaufkraft der Lohnempfänger. Wird mit diesem Argument bereits auf die Kosten der Inflation verwiesen?

- Nein. Konstanter nominaler Lohn kann mit steigendem Selbstständigen- oder Gewinneinkommen einhergehen, denn Produzenten verdienen nominal mehr bei steigenden Preisen. Damit findet eine (evtl. unerwünschte) Umverteilung statt, nicht aber ein allgemeines Sinken des Lebensstandards.

- Welche Kosten lassen sich klarer identifizieren?

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 11

1. Schuhlederkosten Menschen versuchen, ihre Geldhaltung bei hoher Inflation zu reduzieren. Dies impliziert ein häufigeres Aufsuchen der Bank zum Zweck der Abhebung von zinstragenden Vermögensanlagen. Hierbei entstehen Kosten für die involvierte Zeit und Unannehmlichkeiten.

2. Menukosten Preislisten und Aushängeschilder müssen häufiger aktualisiert werden. Die Bestimmung neuer Preise erfordert kostspielige Informationen, Entscheidungsprozesse, Verhandlungen und Kommunikation. Hierbei werden Ressourcen verbraucht, die ansonsten im Produktionsprozess sinnvoller verwendet werden könnten.

Wird hingegen auf häufige Preisanpassungen verzichtet und stattdessen starke Preiserhöhungen relativ selten durchgeführt, dann beeinflusst Inflation die relativen Preise. Dies bewirkt allokative Verzerrungen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 12

3. Konfusion und UnbequemlichkeitMit Inflation sind reale Werte schwerer über die Zeit zu vergleichen. Geld verliert teilweise seine Bedeutung als Recheneinheit. Eine realistische Darstellung von Kosten, Profiten und Erträgen einer Firma wird so erschwert. Investoren haben größere Schwierigkeiten, erfolgreiche von erfolglosen Firmen zu unterscheiden. Der Kapitalmarkt wird behindert.

4. Willkürliche UmverteilungDie bisher erwähnten Kosten ergeben sich auch bei einer konstant hohen Inflationsrate. Weitere Kosten ergeben sich bei einer unerwarteten Inflation. Bezieher eines nominal fixierten Lohneinkommens werden benachteiligt. Ebenso werden Kreditgeber von einer unerwarteten Inflation benachteiligt, da zumeist in Kreditverträgen die Nominalzinsen fixiert sind. Kreditnehmer werden von Inflation begünstigt, da ihre Tilgung real günstiger wird. Vermögen wird somit willkürlich umgeschichtet. Hierdurch ergeben sich Verteilungsprobleme, evtl. auch eine abnehmende Bereitschaft, mit regulärer Arbeit Einkommen zu erzielen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 13

• InflationIhr Vorgesetzter kommt in Ihr Büro, teilt Ihnen mit, dass Ihr Lohn steigt und beglückwünscht Sie dazu. Beachten Sie die weitere Beschreibung auf Ihrem mobilen Endgerät! Wie schätzen Sie die Auswirkung dieser Nachricht auf Ihre Arbeitsmotivation ein? Die Arbeitsmotivation würde sich

verbessern 1 | 2 | 3 | 4 | 5 verschlechtern

Inte

rakt

ive

s

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 14

Der Nutzen der Inflation1. Vermeidung von Unterbeschäftigung

Die Erfahrung lehrt, dass sich Inflation nur durch einen Produktionseinbruch und Unterbeschäftigung reduzieren lässt. Gemäß Schätzungen ist zur Reduzierung der Inflation um einen Prozentpunkt ein temporärer Produktionseinbruch zu erwarten. Aggregiert über den Anpassungszeitraum beläuft sich der Einbruch auf 5 Prozent des Inlandsprodukts (z.B. in den ersten beiden Jahren jeweils 2 Prozent und im dritten Jahr 1 Prozent). Ein temporärer Produktionseinbruch kann auch länger anhaltende nachteilige Folgen haben. Eine Rezession kann Investoren abschrecken. Damit sinkt der Kapitalstock und temporär die Produktivität. Temporäre Arbeitslosigkeit kann auch Humankapital vernichten, weil Erfahrungswissen verloren geht. Fortwährende Inflation vermeidet auch diese Kosten.

2. Besteuerung von GeldvermögenInflation wirkt wie eine Besteuerung von Geldvermögen und verschafft der Zentralbank und damit dem Staat zusätzliche Einnahmen (Inflationssteuer). In Ländern, in denen das Steuersystem nicht gut funktioniert, kann dies eine effiziente Form der Finanzierung öffentlicher Aufgaben darstellen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 15

3. Verbesserte Anpassung der realen LöhneNominale Löhne sind teilweise nach unten starr, z.B. weil Gewerkschaften gegen Lohnsenkungen Streiks organisieren können. Bei einer schleichenden realen Entwertung der Löhne durch Inflation bleiben Streiks aber zumeist aus.

Dies ist kompatibel mit Umfrageergebnissen: Eine Reduzierung des Nominallohnes bei Nullinflation wird als unfair eingeschätzt, ein konstanter Lohn bei Inflation aber nicht. Dieses Verhalten wird auch als „Geldillusion“ bezeichnet. Eine moderate und konstante Inflation kann daher die notwendige Anpassung der realen Löhne in Krisenbranchen ermöglichen. Dies kann auch langfristig die Produktion eines Landes erhöhen.

4. Verringertes DeflationsrisikoHöhere Inflation verringert das Risiko, dass eine Krise zu Deflation, also einem sinkenden Preisniveau, führt. Warum diese besonders gefährlich ist, wird in Abschnitt 10 gezeigt.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 16

• InflationWelche Inflationsrate, gemessen mit dem VPI, würden Sie für Deutschland bevorzugen?

o 0%o 1%o 2% o 3%o 4% oder mehr

Inte

rakt

ive

s

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 17

• Optimale InflationIn Abwägung der Vor- und Nachteile der Inflation sollte bedacht werden, dass eine Inflation von Null übermäßig restriktiv wirkt. Aufgrund des Substitutionsbias ist eine Inflationsrate von 1% als Preisniveaustabilität zu werten. Darüber hinaus kann aus den genannten Nutzenerwägungen ein wenig Inflation zugelassen werden. Die EZB hat sich daher ein Inflationsziel von zwischen 1% und 2% gesetzt. Andere Zentralbanken, wie die Norwegens, haben höhere Inflationsziele von 2,5%.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 18

GeldUnter Geld verstehen wir alles, was zur Bezahlung von Gütern und Dienstleistungen oder zur Abdeckung wirtschaftlicher Verpflichtungen akzeptiert wird. Die konkrete Erscheinungsform ist evtl. Änderungen unterworfen. Auch knappe Güter wie Zigaretten oder Butter sind als Geld verwendet worden. Definiert wird Geld insbesondere durch die Funktionen, die es erfüllt.

1. Tauschmittelfunktion (Wertübertragungsfunktion). Naturaltausch ist kaum zu organisieren, da eine doppelte Übereinstimmung der Bedürfnisse oder eine Kette von Tauschtransaktionen organisiert werden muss. Dies würde hohe Suchkosten implizieren. Geld hilft dabei, den Tausch in Kauf und Verkauf aufzuspalten.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 19

2. Recheneinheit; allgemeines Wertausdrucksmittel.Der Wert aller Güter, Forderungen und Verbindlichkeiten wird in Einheiten ein und derselben Bezugsgröße ausgedrückt. Werden 200 Güter gegeneinander getauscht, müssten (n(n-1))/2=19900 Austauschverhältnisse bekannt sein. Ist ein Gut davon eine Recheneinheit, so reduziert sich die Anzahl der Austauschverhältnisse auf 199. Dies bewirkt eine Einsparung an Informationskosten.

3. Wertaufbewahrungsfunktion; Wertspeicher.Oftmals liegt eine zeitliche Trennung von Kauf und Verkauf vor. Geld ermöglicht es, Kaufkraft zu „lagern“. Geld hat hierbei allerdings den Nachteil, dass es keine Zinsen abwirft. Andere Formen der Vermögensanlage (Sparguthaben, Wertpapiere oder Sachvermögen) bringen Zinsen, Dividenden, Pacht oder Mieten hervor. Außerdem partizipieren diese u.U. an Preissteigerungen. Dafür ist Geld allerdings risikolos (keine Kursschwankungen).

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 20

• GeldnachfrageDie drei Funktionen implizieren, dass Wirtschaftssubjekte Geld zu halten wünschen. Insgesamt wird um so mehr Geld nachgefragt, je mehr Gütertransaktionen in einer Volkswirtschaft getätigt werden, je höher also das reale Inlandsprodukt ist. Zudem wird bei einem Anstieg des Preisniveaus eine erhöhte Geldhaltung erforderlich. Wird die Geldnachfrage hingegen durch den Verbraucherpreisindex, P, dividiert, so sprechen wir von der „realen“ Geldnachfrage.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 21

• Geldnachfrage und ZinssatzGeld hat im Vergleich zu anderen Vermögensanlagen den Nachteil, keine Zinsen oder Dividenden zu erbringen. Daher werden Wirtschaftssubjekte um so weniger Geld zu halten wünschen, je höher der (nominale) Zinssatz ist.

- Hierzu können wir uns die Abwägung eines Wirtschaftssubjekts zwischen dem Halten von Geld und dem Halten von festverzinslichen Staatsanleihen (Bonds) vorstellen.

- Die Geldnachfrage und die Bondnachfrage sind voneinander abhängig. Steigt der Zinssatz, so werden Bonds attraktiver.

- Wirtschaftssubjekte reduzieren dann die Geldhaltung, um verstärkt die zinstragenden Staatsanleihen zu halten. Bei der knappen Geldausstattung müssen sie für die täglichen Güterkäufe häufiger zur Bank gehen und einen geringen Betrag Bargeld abheben. Bonds werden häufig ge- und verkauft um den Saldo des Girokontos gering zu halten.

- Bei niedrigen Zinsen wird hingegen mehr Geld gehalten und die häufigen Käufe und Verkäufe von Bonds lohnen sich nicht.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 22

• Reale GeldnachfrageDas nominale Zinsniveau und das reale Inlandsprodukt bestimmen somit die reale Geldnachfrage, Lr.

mit , Bei einer Verdoppelung des Verbraucherpreisindex, P, wird sich die nominale Geldnachfrage ebenfalls verdoppeln. Für alle Güterkäufe ist die doppelte Kasse für Transaktionszwecke notwendig. Daher resultiert für die nominale Geldnachfrage, Ln:

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 23

iLr(Y,i)

irLrL

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 24

• KausalitätDie Kurve für die Geldnachfrage erlaubt zwei verschiedene Lesarten. Bei einem vorgegebenen Zins zeigt sich, in welcher Höhe die Geldnachfrage resultiert. Es kann aber auch von einer vorgegebenen Geldmenge ausgegangen werden. In diesem Fall bestimmt die Kurve die Höhe des nominalen Zinssatzes. Welche Variante anzuwenden ist, hängt von der Politik der Zentralbank ab.

• Verschiebung der GeldnachfragekurveZwei Variablen können die Geldnachfragekurve nach rechts verschieben: ein höheres Inlandsprodukt und ein exogener Anstieg. Wenn z.B. Bonds als riskant eingestuft werden, wollen Anleger lieber risikoloses Geld halten und erhöhen autonom die Geldnachfrage.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 25

III. Fallstudie Goldstandard

Fa

llstu

die

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 26

• Zentralbanken garantieren einen Preis zwischen ausgegebenen Banknoten (und Münzen) und Gold. Sie verpflichten sich, ausgegebene Banknoten gegen Gold zu konvertieren.

• Zentralbanken sind damit in der Höhe der ausgegebenen Banknoten beschränkt.

• Die Geldmenge wird durch die Höhe der Goldreserven begrenzt.

• Die Höhe der Zinsen resultiert bei fixierter Geldmenge aus der Geldnachfragekurve.

• Sofern Zentralbanken untereinander ihre Zahlungen in Gold abwickeln und Staaten den internationalen, privatwirtschaftlichen Transfer von Gold erlauben, spricht man von einem internationalen Goldstandard.

Fa

llstu

die

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 27

• Nachteil: Die Höhe der Geldmenge ist fixiert und bestimmt damit den Zinssatz. Damit kann die Höhe der Zinsen nicht mehr den Bedürfnissen der lokalen Wirtschaft angepasst werden. In einer wachsenden Wirtschaft erhöht sich permanent die Geldnachfrage. Ein Zinsanstieg ist nur durch stetige Deflation zu vermeiden.

• Vorteil: Staaten können nicht eine unsolide Budgetplanung durch Gelddrucken finanzieren.

Fa

llstu

die

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 28

• 1833: Per Gesetz wird die Bank of England verpflichtet, ausgegebene Noten in Gold zu konvertieren.

• 1870-1914: Der Goldstandard setzt sich gegen Silber international durch. Zentralbanken schließen sich Großbritannien an und begründen einen internationalen Goldstandard.

• 1919-1931: Währungen werden vereinzelt wieder an Gold gebunden.

• 1944: Auf der Konferenz von Bretton Woods wird der Dollar an Gold gebunden und andere Währungen an den Dollar, mit der Möglichkeit der Abwertung.

• 1971: Präsident Nixon beendet Bindung des Dollar an Gold. Damit können US-Dollar unbegrenzt emittiert werden.

Fa

llstu

die

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 29

17 ab. 2011

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 30

• OrganisationDie Durchführung der Geld-politik wird vom EZB-Rat vorgenommen. Der EZB-Rat besteht aus dem Direktorium mit dem Präsidenten, dem Vizepräsidenten und vier weiteren Mitgliedern sowie den Präsidenten der nationalen Zentralbanken.

• Grundsätzlich beschließt der EZB-Rat (wie auch das Direktorium) mit einfacher

Mehrheit, wobei im Falle der Stimmengleichheit die Stimme des Präsidenten den Ausschlag gibt. Das Direktorium ist für die Umsetzung der Entscheidungen des EZB-Rats verantwortlich. Die Ausführung der Beschlüsse obliegt den Nationalen Zentralbanken auf Weisung des Direktoriums.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 31

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 32

Geldmengenaggregate der Europäischen Zentralbank Stand: März 2012

• Bargeldumlauf im Nichtbankensektor (843)• Sichteinlagen der Nichtbanken bei den

Geschäftsbanken (3941)• Einlagen der Nichtbanken bei den

Geschäftsbanken mit vereinbarter Laufzeit von bis zu zwei Jahren sowie mit vereinbarter Kündigungsfrist von bis zu drei Monaten (3836)

• Repogeschäfte, Geldmarktfondsanteile und Geldmarktpapiere, Schuldverschreibungen bis zwei Jahre von Nichtbanken (1138)

M1

M2

M3

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 33

• Moderne ZentralbankpolitikWährend im Goldstandard die Höhe der Geldmenge fest vorgegeben war, gibt es eine solche Beschränkung für die EZB nicht. Die EZB gibt vielmehr die Höhe der Zinsen vor. Die Höhe der Geldmenge wird dann durch die Geldnachfrage bestimmt.

• Monopol bei der NotenemissionDie beherrschende Stellung der Zentralbank bei der Bestimmung des Zinsniveaus ergibt sich aus ihrem Recht zur Emission von Banknoten und der Kontrolle des Bankensystems. Genauso bestimmt die EZB über das Ausgabevolumen an Münzen.

• Kreditvergabe der EZB an GeschäftsbankenHaushalte und Unternehmen wünschen Geld teilweise in Form von Bargeld zu halten. Wenn Banken Kredite an Unternehmen vergeben, so müssen sie sich für die Auszahlung teilweise Bargeld verschaffen. Hierbei sind sie auf die Zentralbank angewiesen. Die Banken müssen sich zur Versorgung mit Bargeld bei der Zentralbank verschulden. Hierfür bestimmt die Zentralbank die Höhe der zu zahlenden Zinsen.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 34

2012

W11

2011

W49

2011

W35

2011

W21

2011

W07

2010

W45

2010

W31

2010

W17

2010

W03

2009

W42

2009

W28

2009

W14

2008

W52

2008

W38

2008

W24

2008

W10

2007

W48

2007

W34

2007

W20

2007

W06

2006

W44

2006

W30

2006

W16

2006

W02

2005

W40

2005

W26

2005

W12

2004

W51

2004

W37

2004

W23

2004

W09

2003

W47

2003

W33

2003

W19

2003

W05

2002

W43

2002

W29

2002

W15

2002

W01

2001

W39

2001

W25

2001

W11

2000

W49

2000

W35

2000

W21

2000

W07

1999

W45

1999

W31

1999

W17

1999

W03

0

200000

400000

600000

800000

1000000

Banknotenumlauf

Kredite der EZB an Geschäftsbanken

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 35

• MindestreserveDie Zentralbank hat weitere Möglichkeiten, die Kosten der Kreditvergabe der Banken, und damit die von Unternehmen zu bezahlenden Zinsen, zu beeinflussen. Derzeit müssen die Banken eine verpflichtende Einlage (Mindestreserve) in Höhe von (nur) 1 % der Sichteinlagen, bezogen auf die Girokonten von Haushalten und Unternehmen bei Banken, bei der EZB halten. Vergibt z.B. eine Bank einen Kredit i.H.v. 1000 €, so wird der Kreditnehmer (Unternehmer) hiermit Zahlungen durchführen, die bei Empfängern (z.B. Haushalte) zu Sichteinlagen führen. Dann werden aber 20 € Mindestreserven fällig. In dieser Höhe müssten die Banken Kredite bei der Zentralbank aufnehmen. Je höher die Mindestreserve, desto stärker müssen sich Geschäftsbanken bei der Zentralbank verschulden.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 36

• Arten der Kreditvergabe an die Geschäftsbanken- Die Kredite der EZB haben derzeit Laufzeiten von einer Woche

(Hauptrefinanzierungsfazilität, Mindestbietungssatz seit Juli 2012: 0,75%)

- oder drei Monaten (längerfristige Refinanzierungsfazilität). - Daneben gewährt die Zentralbank eine unbegrenzte

Spitzenrefinanzierungsfazilität zu einem höheren Zinssatz von 1,50% (Stand Juli 2012).

- Umgekehrt gewährt die EZB den Geschäftsbanken auch die Möglichkeit, überschüssige Mittel bei der EZB zu halten (Einlagenfazilität) und bezahlt den Banken hierfür Zinsen von derzeit allerding 0,00% (Stand Juli 2012).

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 37

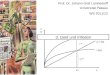

• Einfluss der Zentralbankzinsen- Die Zentralbank beeinflusst die Höhe, mit der sich Banken

untereinander Geld leihen (gemessen mit dem EONIA; Euro OverNight Index Average). Dies lässt sich insbesondere mit Arbitragegeschäften erklären.

- So kann der EONIA nie über die Spitzenrefinanzierungsfazilität steigen, da sich Banken sonst günstiger über die EZB finanzieren können. Genauso kann der Zinssatz nicht unter das Niveau der Einlagenfazilität sinken, da Banken sonst überschüssige Mittel eher bei der EZB anlegen als diese anderen zur Verfügung zu stellen.

- Je höher die Zentralbankzinsen und je höher der EONIA, desto kostspieliger ist für Banken die Kreditvergabe. Diese Kosten werden von den Banken durch höhere Zinsen weitergereicht.

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 38

1999-01 1999-10 2000-07 2001-04 2002-01 2002-10 2003-07 2004-04 2005-01 2005-10 2006-07 2007-04 2008-01 2008-10 2009-07 2010-04 2011-01 2011-10 2012-070

1

2

3

4

5

6

Zinssatz Einlagefazilität

Zinssatz Spitzenrefinanzierungsfazilität

Zinssatz Hauptrefinanzierungsgeschäfte

Geldmarktsätze: EONIA (Monats-durchschnitt)

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 39

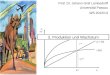

• Die QuantitätstheorieWelches Verhältnis besteht zwischen Inflation und Zentralbankpolitik? Eine einfache und klassische Verbindung wurde bereits von dem englischen Philosophen John Locke im 17. Jhdt. formuliert, die Quantitätstheorie.

• Eine einfache FaustformelDie Menge an Gütern einer Volkswirtschaft, Y, könnte proportional zur Höhe der realen Geldmenge, M/P, sein. Ist die reale Geldmenge zu hoch, so sollten langfristig zum Ausgleich die Preise steigen. Dies wird auch als „Neutralität des Geldes“ bezeichnet: Ein Anstieg der Geldmenge beeinflusst nicht die Höhe des realen Inlandsprodukts, sondern nur die Preise.

• UmlaufgeschwindigkeitDie genannte Proportionalität impliziert, dass die Umlaufgeschwindigkeit des Geldes konstant ist, also bildlich gesprochen die Schnelligkeit, mit der ein Euro in der Wirtschaft von einer Geldbörse zur anderen wandert. Umlaufgeschwindigkeit=P.Y/M

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 40

c) Deutschland

100 Bill.

1 Mill.

10 Mrd.

1 Bill.

100 Mill.

10,000

100

Index (Jan. 1921 = 100)

19251924192319221921

Preisniveau

Geld-angebot

Geld und Preise in der Hyperinflation

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 41

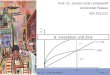

Nominales BIP, Geldmenge und Umlaufgeschwindigkeit

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Mrd

. D

M (

ab 1

999

€)

0

1

2

3

4

5

6

7

8

BIP, Eurozone

Geldmenge M1, EurozoneGeldmenge M1, Deutschland

BIP, DeutschlandUmlaufgeschwindigkeit, M1

Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 42

• Zur Brauchbarkeit der Quantitätsgleichung- Die Faustformel funktioniert relativ gut bei Hyperinflation, also einer

Inflation, welche einen Wert von 50 v.H. im Monat übersteigt. - In Zeiten moderater Inflation ist die Umlaufgeschwindigkeit aber

nicht konstant. - Die Umlaufgeschwindigkeit sinkt bei niedrigen Zinsen, da Haushalte

und Unternehmen dann mehr Geld zu halten wünschen. - Insgesamt wird dieser Faustformel in der Zentralbankpolitik

heutzutage keine herausragende Bedeutung mehr beigemessen. - Wir werden den Zusammenhang zwischen Zentralbankpolitik und

Inflation noch genauer untersuchen.