Embed Size (px)

Citation preview

Apa itu Manajemen KeuanganSekolah/Madrasah?

Manajemen merupakan rangkaian

aktivitas mengatur keuangan

sekolah/madrasah mulai dari

perencanaan, pembukuan,

pembelanjaan, pengawasan dan

pertanggungjawaban keuangan

sekolah/madrasah.

Landasan Hukum Manajemen KeuanganSekolah/Madrasah

UU 17/2003 tentang Keuangan Negara

UU 20/2003 tentang Sistem Pendidikan Nasional

UU 1/2004 tentang Perbendaharaan Negara

UU 15/2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab

Keuangan Negara

UU No. 14/2008 tentang Keterbukaan Informasi Publik

PP 58/2005 tentang Pengelolaan Keuangan Daerah

Landasan Hukum Manajemen Keuangan

Sekolah/Madrasah

Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah

(direvisi melalui Permendagri 59/2007) PP 48/2008 tentang Pendanaan

Pendidikan P 17/2010 tentang Pengelolaan dan

Penyelenggaraan Pendidikan.

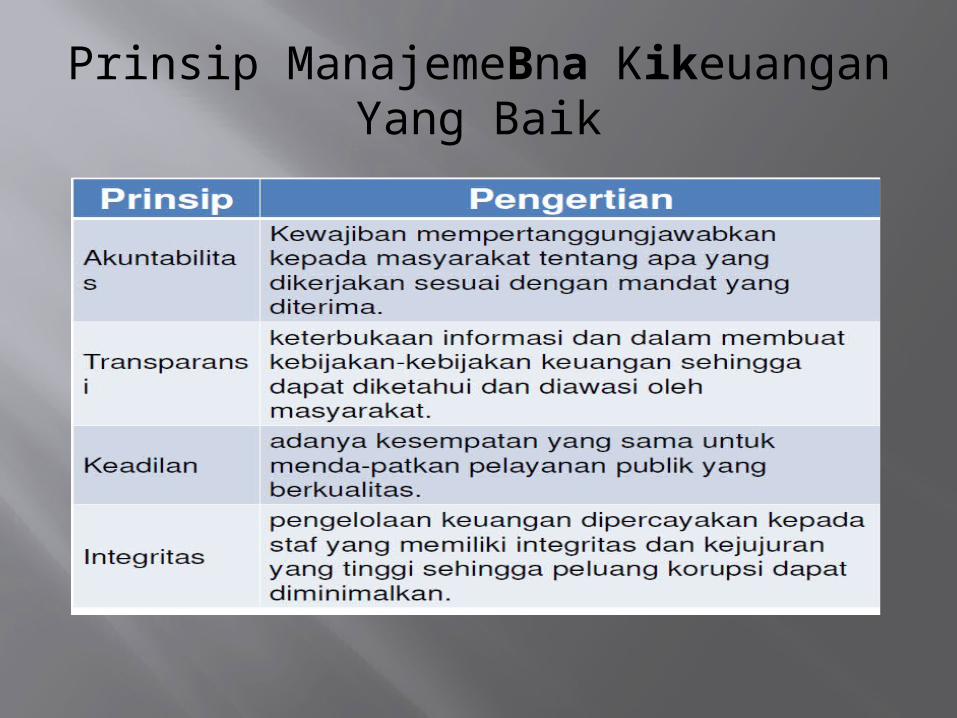

Prinsip Manajemen Keuangan

Sekolah/Madrasah yang Baik Value for money (ekonomis, efisien,

efektif)

Akuntabilitas

Transparansi

Keadilan

Integritas

Value for Money

Ekonomis ; pemerolehan masukan dengan

kualitas dan kuantitas tertentu pada tingkat

harga yang terendah.

Efisien ; pencapaian output yang maksimum

dengan input tertentu, atau input minimum

untuk output tertentu.

Efektif ; perbandingan outcome dengan output,

atau tingkat pencapaian hasil program dengan

target yang ditetapkan.

Prinsip ManajemeBna Kikeuangan Yang Baik

1. Prinsip keadilan, efisiensi, tranparansi dan

akuntabilitas tercantum dalam PP 48 2008

pasal 59.

2. Transparansi bukan berarti semua kwitansi bisa

dilihat oleh LSM, mahasiswa, masyarakat dll.

Kwitansi merupakan dokumen manajemen,

permintaan untuk membuka dokumen ini ke

publik hanya untuk keperluan audit atau

permintaan pemilik dana langsung dalam

rangka pertanggungjawaban atau permintaan

pengadilan.

3. UU No. 14/2008 tentang Keterbukaan Informasi Publik

mengatur tentang akses terhadap informasi yang dikuasai

oleh suatu badan publik. Selain lembaga negara, badan

publik menurut pasal 1 ayat 3 dalam UU ini termasuk juga

“… organisasi nonpemerintah sepanjang sebagian atau

seluruh dananya bersumber dari Anggaran Pendapatan dan

Belanja Negara dan/atau Anggaran Pendapatan dan Belanja

Daerah, sumbangan masyarakat, dan/atau luar negeri”.

Siapapun berhak mengetahui atau meminta informasi

kepada badan publik selagi bukan termasuk informasi yang

dikecualikan sebagaimana yang telah pula diatur dalam UU

tersebut. Lihat UU tersebut.

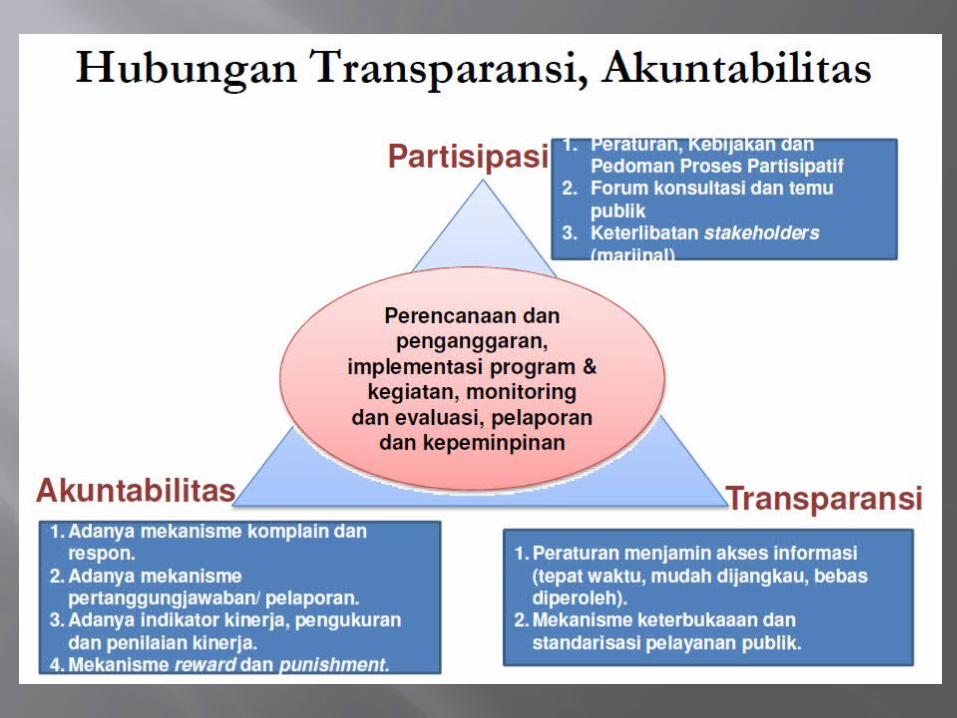

4. Tiga poin pertama juga merupakan pilar dari good

governance.

1. Menjelaskan prinsip-prinsip utama dalam tata kelola

pemerintahan yang baik, antara lain: partisipasi,

transparansi dan akuntabilitas

2. Menjelaskan indikator-indikator utama dari masing-masing

prinsip tatakelola tersebut serta contoh aplikasinya dalam

bidang pendidikan

3. Menjelaskan korelasi prinsip-prinsip utama tata kelola dan

persinggungannya dengan fungsi manajemen

sekolah/madrasah:

• Tata kelola dan fungsi perencanaan dan penganggaran

di sekolah/madrasah

• Tata kelola dan fungsi implementasi program dan

kegiatan di sekolah/madrasah

• Tata kelola dan fungsi monitoring dan evaluasi

• Tata kelola dan fungsi pelaporan dan

pertanggungjawaban

Tata kelola dan fungsi kepemimpinan dan manajemen SDM.

Contoh Transparansi dan Akuntabilitas

di Sekolah/Madrasah:

Rencana dan realisasi penggunaan dana

ditempel di papan pengumuman

sekolah/madrasah.

Mengumumkan seluruh hasil penerimaan

kepada masyarakat melalui papan

pengumuman sekolah/madrasah.

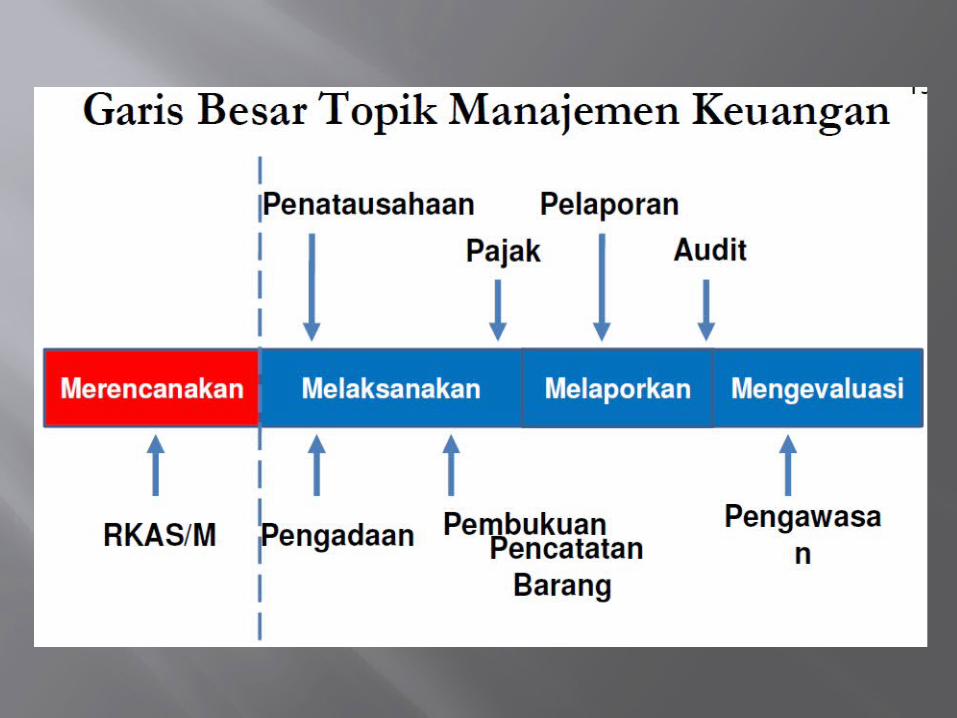

1. Penatausahaan Dana; pemisahan tugas, prosedur

penerimaan dana, dan prosedur pengeluaran dana. Siapa

pengelola anggaran sekolah? Pembedaan antara

pemegang buku dan otoritas pengeluaran dana

2. Perpajakan; pajak terkait transaksi di sekolah/madrasah

yaitu PPh 21, 22, 23 dan Pajak Pertambahan Nilai (PPN).

3. Pembukuan; jenis-jenis buku dan transaksi yang

mempengaruhi masing-masing buku. Setiap transaksi

harus didukung dengan bukti yang sah (kuitansi), Semua

transaksi dicatat sesuai urutan waktu (kronologis), Setiap

transaksi dicatat pada buku yang bersesuaian.

4. Pencatatan Barang Milik Sekolah/Madrasah; tugas dan

tanggungjawab, prosedur dan format kartu-kartu pencatatan

barang. Pencatatan aset sebagai bagian penting dari

akuntabilitas, Pencatatan aset sebagai alat kontrol, Dokumen

pencatatan aset sebagai alat perencanaan sekolah, Bagaimana

mencatat aset.

5. Pengadaan; dibahas terpisah dalam Sesi Khusus BOS.

6. Pelaporan; laporan penggunaan dana berdasarkan program

dan berdasarkan sumber. Pelaporan sebagai penerapan prinsip

transparansi dan akuntabilitas, dibedakan menjadi:

• Pelaporan internal: Pemerintah daerah dan Pemerintah

pusat

• Pelaporan eksternal: Publik, termasuk orang tua dan audit

7. Pengawasan, Audit dan Pengendalian; bentuk, pelaku dan

kesiapan sekolah/madrasah.

8. Perbedaan monev dan audit, siapa yang melakukan apa.

PENATAUSAHAAN KEUANGANSEKOLAH/MADRASAH

Menjalankan sekolah/madrasah dan memperbaiki proses

pendidikan di sekolah/ madrasah

tidak bisa dilakukan tanpa sumber daya - uang - yang cukup.

Bahkan kalau kita perhatikan,

sekolah/madrasah yang baik adalah sekolah/madrasah yang

memiliki uang yang banyak.

Sementara sebagian besar sekolah/madrasah tidak memiliki

uang yang banyak, oleh

karena itu pengelolaan keuangan yang baik menjadi suatu

keharusan.

Beberapa prinsip pengelolaan keuangan yang baik antara

lain adalah “ekonomis”,

“transparan” dan “akuntabel”. Prinsip-prinsip ini pertama-

tama harus dapat dijamin dari

pengorganisasian pengelolaan dana, baik dalam kejelasan

tugas maupun dalam pembagian

kewenangan, peran dan tanggung jawabnya. Kejelasan

tugas akan menem-patkan masingmasing

personel pada peran yang jelas sehingga

pertanggungjawaban juga menjadi mudah ditelusuri.

Tugas dan Tanggung Jawab Penatausahaan

Keuangan

Sekolah/Madrasah

3 posisi yang berperan penting dalam

penatausahaan keuangan di atas adalah:

1. Setidaknya ada 3 posisi yang berperan penting dalam

penatausahaan keuangan: Kepala Sekolah sebagai

penanggung jawab utama, Bendahara, dan Juru Buku.

2. Posisi juru buku mungkin belum umum ada di tingkat

sekolah dasar, namun demikian sebaiknya mulai

diperkenalkan karena sangat penting melakukan

pemisahan fungsi untuk tujuan controling dan

akuntabilitas.

3. Karenanya perlu memisahkan fungsi penerimaan,

pengeluaran dan pencatatan.

Asas Umum PenatausahaanKeuangan

Sekolah/Madrasah

1. Wajib menyelenggarakan penatausahaan sesuai dengan

peraturan dan perundang-undangan yang berlaku.

2. Perlu pemisahan tugas sebagai pemberi otorisasi, yang

menerima dan mengeluarkan uang, dan yang mencatat.

3. Kepala sekolah/madrasah wajib melakukan pemeriksaan

terhadap penatausahaan keuangan sekolah/madrasah,

secara berkala (minimal setiap tiga bulan sekali).

5. Kepala sekolah/madrasah yang menandatangani dan/atau mengesahkan dokumen bukti pada poin 4 di atas, bertanggung jawab terhadap kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud.

4. Dokumen bukti yang menjadi dasar penerimaan dan/atau pengeluaran atas pelaksanaan APBS ditandatangani oleh bendahara dan disahkan oleh kepala sekolah/madrasah.