Embed Size (px)

Citation preview

Manual de Procedimientos

DE LA DIRECCIÓN DE CONTABILIDAD

OCTUBRE 2017

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

3

INDICE Página

I. Introducción 5

II. Presentación de los Procedimientos 6

III. DEPARTAMENTO DE REGISTRO DE INGRESOS

Procedimiento para el registro de los ingresos recibidos mediante cajas recaudadoras municipales

8

Procedimiento para el registro de los ingresos recibidos mediante bancos, oficinas externas receptoras e internet

11

Procedimiento para el registro de claves de reconciliación creadas por el Departamento de Control de Recaudación e Infracciones

14

Procedimiento para el registro de ingresos por participaciones y aportaciones federales, otros fondos, programas especiales y convenios

17

Procedimiento para las conciliaciones bancarias 20

Procedimiento para el registro de ingreso y egreso por concepto de inversiones 25

Procedimiento para el registro de ingreso por concepto de intereses 28

Procedimiento para el registro de ingreso por concepto de reintegro de rendimientos financieros 31

Procedimiento para el registro del ingreso por Derecho de Alumbrado Público (DAP) 34

Procedimiento para el registro de apoyos a ayudas sociales 37

Procedimiento para las reclasificaciones contables 40

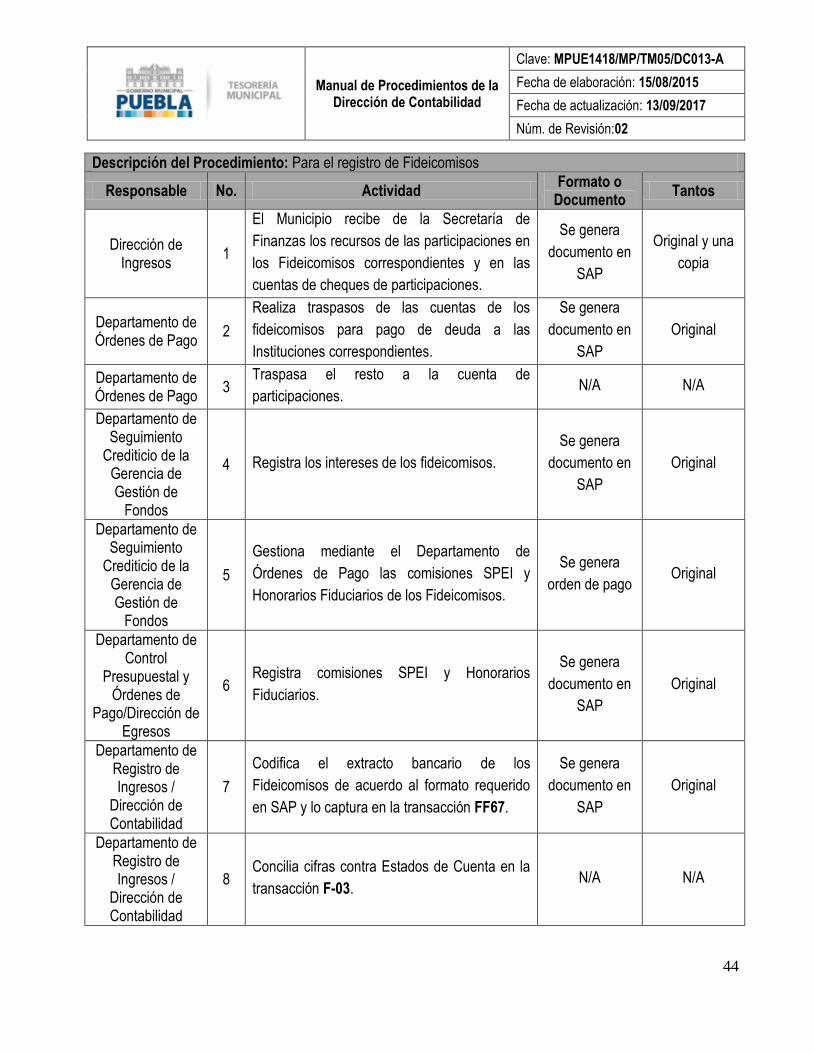

Procedimiento para el registro de fideicomisos 43

Procedimiento para el registro de movimientos de la deuda pública 47

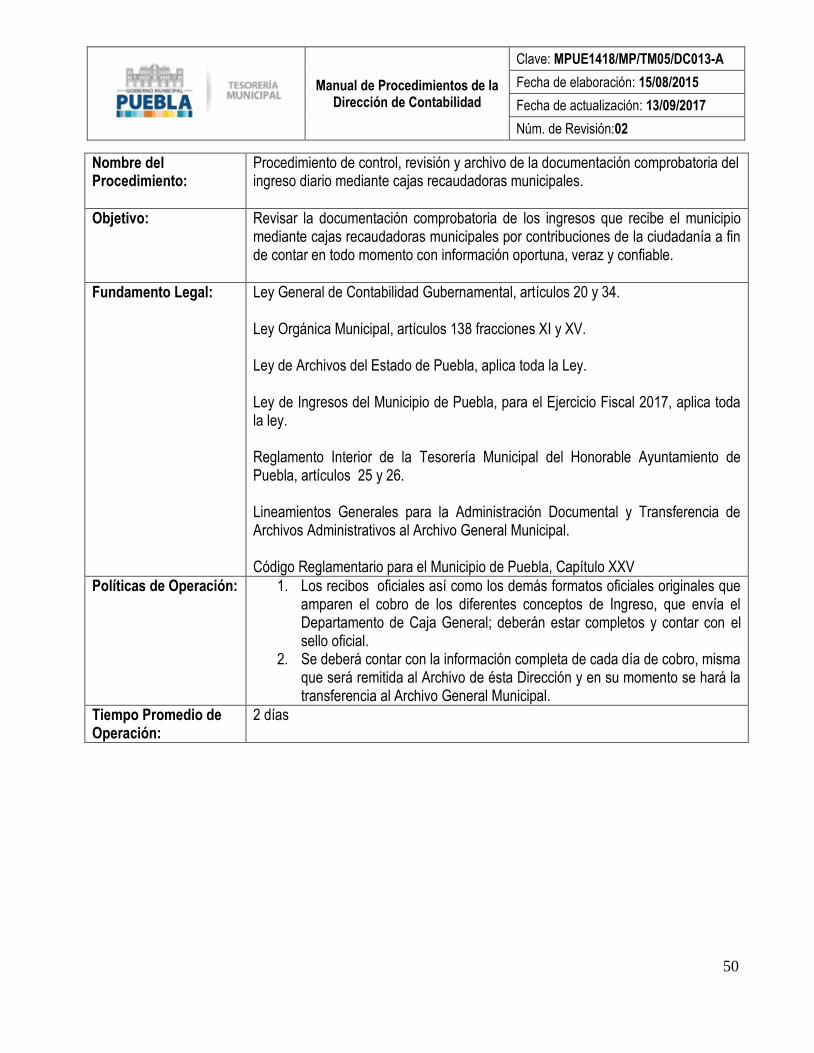

Procedimiento de control, revisión y archivo de la documentación comprobatoria del ingreso diario mediante cajas recaudadoras municipales

50

IV. DEPARTAMENTO DE REGISTRO DE EGRESOS

Procedimiento para la validación y control de la obra pública municipal y federal 53

Procedimiento para el registro de la nómina en el sistema SAP 57

Procedimiento para la revisión del compromiso del gasto 62

Procedimiento de revisión de los pagos por gastos erogados por el Municipio 65

Procedimiento para la verificación y compensación de la comprobación de recursos financieros 70

Procedimiento para la verificación de alta de activos de bienes patrimoniales 74

Procedimiento para la verificación de registro de baja y sustitución de bienes patrimoniales 78

Procedimiento para la compensación de Fondo Fijo 82

Procedimiento para la emisión de estados financieros del Sistema SAP 86

Procedimiento para la revisión de fondos 91

Procedimiento para la revisión de los recursos otorgados a las Juntas Auxiliares 94

Procedimiento para el registro de préstamos por fondo 98

Procedimiento para la determinación y captura de retenciones del 10% de ISR mensual y su declaración anual

102

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

4

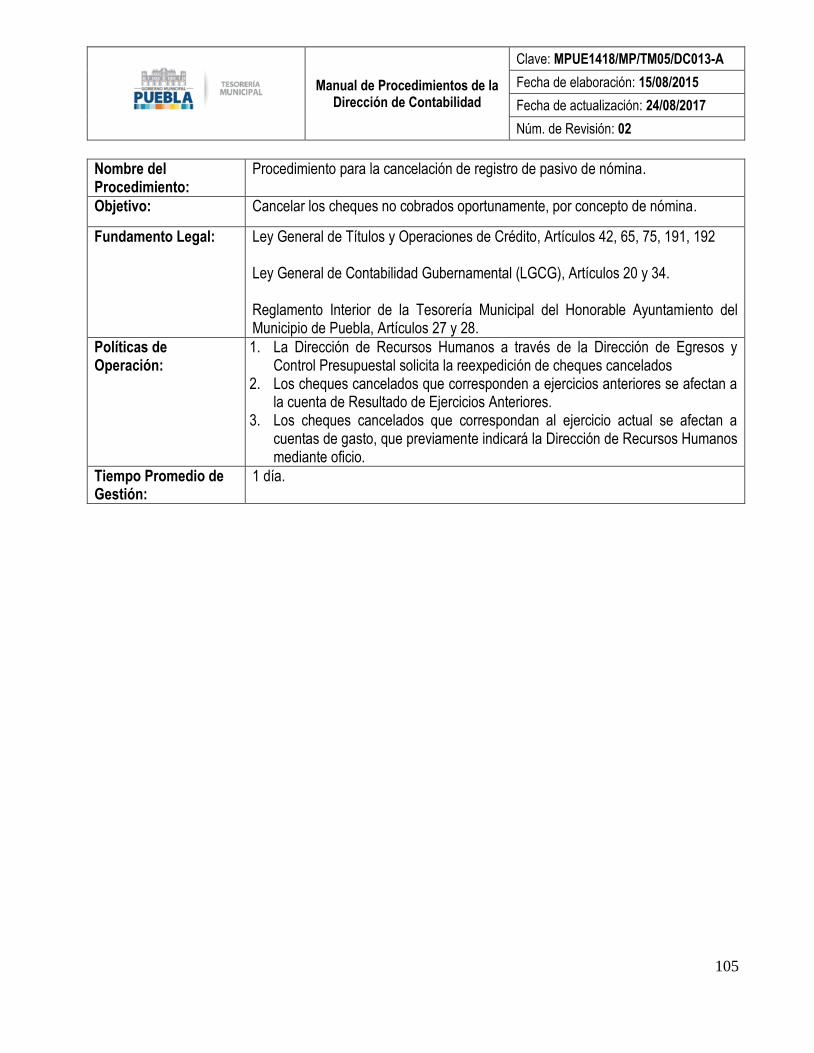

Procedimiento para la cancelación de registro de pasivo de nómina 105

Procedimiento para la consolidación de estados financieros de los Organismos Públicos Descentralizados (OPD´S) y Municipio de Puebla

109

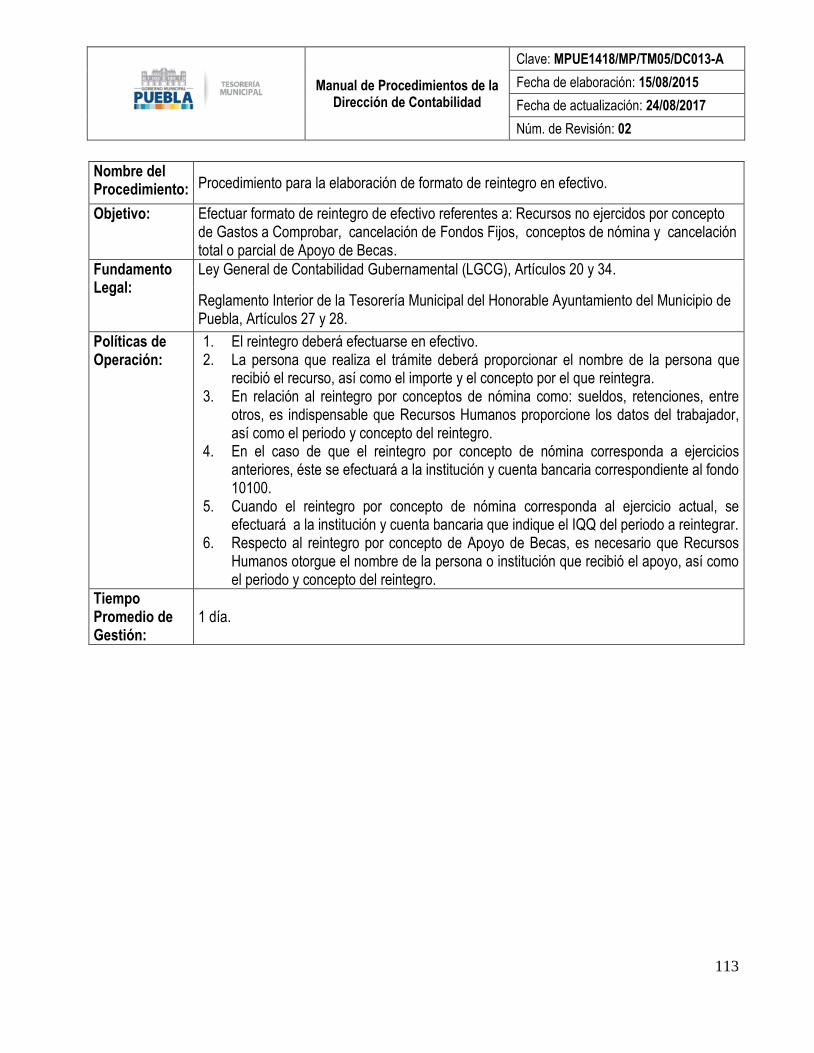

Procedimiento para la elaboración de formato de reintegro en efectivo 113

V. DEPARTAMENTO DE CUENTA PÚBLICA

Procedimiento para la presentación de Estados Financieros, Presupuestales y Programáticos, así como información financiera a la Auditoría Superior del Estado de Puebla

118

Procedimiento para la atención de requerimientos de información derivadas de auditorías internas y externas

124

Procedimiento para integración y presentación de la cuenta pública 127

Procedimiento para la recepción de la documentación soporte que conforma el egreso público, para su resguardo

133

VI Glosario de términos 137

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

5

I. INTRODUCCIÓN La Tesorería Municipal, comprometida a mejorar el cumplimiento de sus obligaciones, busca incrementar la calidad de los trámites y servicios que brinda para satisfacer las necesidades y expectativas de la ciudadanía. Para lograrlo, realizó una mejora y actualización de sus procesos de trabajo que conforman su operación diaria. Por este motivo, es necesario conocer a fondo las actividades que se realizan en la Dirección de Contabilidad y los diferentes departamentos que la conforman: Departamento de Registro de Egresos, Departamento de Registro de Ingresos, Departamento de Cuenta Pública dejándolas documentadas para su difusión y conocimiento del personal. Es por esta razón que se ha actualizado el presente Manual de Procedimientos, como una herramienta de apoyo y consulta, con la finalidad de establecer las normas generales de operación y los procedimientos de trabajo, de las diferentes dependencias que conforman la Tesorería Municipal. El manual está estructurado de la siguiente manera:

1. El Marco legal, que da sustento a las funciones de la dirección 2. Sus políticas de operación, que son los lineamientos generales de actuación 3. Descripción del procedimiento, que señala la explicación a detalle de los procesos mostrados en el

Diagrama de Flujo 4. Diagrama de Flujo que muestra la secuencia de las actividades realizadas así como las personas

encargadas de realizar operativamente el proceso Los beneficios de la actualización de los manuales radican en: • Facilitar el análisis, monitoreo y efectividad de los procesos. • Se encuentran alineados con la actualización e implementación de la Armonización Contable. • Permiten detectar áreas de mejora. • Se identifican plenamente quienes son los actores de cada uno de los procesos así como cuáles son los niveles de autorización por los que debe pasar un trámite antes de ser cubierto en su totalidad. • Se dan a conocer los servicios con los que cuenta la dirección. Asimismo, y con la intención de fomentar un entorno de respeto e igualdad entre el personal de la Dirección de Contabilidad adscrita a la Tesorería Municipal, que considere los principios básicos de igualdad y equidad, que deben existir entre hombres y mujeres para su óptimo desarrollo personal y profesional, toda referencia, incluyendo los cargos y puestos en este Manual, al género masculino lo es también para el género femenino, cuando de su texto y contexto no se establezca que es para uno y otro género. El contenido técnico del presente documento es responsabilidad de quien los emite así como sus modificaciones, cada vez que la normatividad aplicable o las tareas al interior de las Unidades Administrativas que la conforman, signifiquen cambios en sus procedimientos, a efecto de que siga siendo un instrumento actualizado y eficaz.

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

6

II. PRESENTACIÓN DE LOS PROCEDIMIENTOS Departamento de Registro de Ingresos

1. Procedimiento para el registro de los ingresos recibidos mediante cajas recaudadoras municipales

2. Procedimiento para el registro de los ingresos recibidos mediante bancos, oficinas externas receptoras e internet

3. Procedimiento para el registro de claves de reconciliación creadas por el Departamento de Control de Recaudación e Infracciones

4. Procedimiento para el registro de ingresos por participaciones y aportaciones federales, otros fondos, programas especiales y convenios

5. Procedimiento para las conciliaciones bancarias

6. Procedimiento para el registro de ingreso y egreso por concepto de inversiones

7. Procedimiento para el registro de ingreso por concepto de intereses

8. Procedimiento para el registro de ingreso por concepto de rendimientos financieros

9. Procedimiento para el registro del ingreso por Derecho de Alumbrado Público (DAP)

10. Procedimiento para el registro de apoyos a ayudas sociales

11. Procedimiento para las reclasificaciones contables

12. Procedimiento para el registro de fideicomisos

13. Procedimiento para el registro de movimientos de la deuda pública

14. Procedimiento de control, revisión y archivo de la documentación comprobatoria del ingreso diario mediante cajas recaudadoras municipales

Departamento de Registro de Egresos

1. Procedimiento para la validación y control de la obra pública municipal y federal.

2. Procedimiento para registro de la nómina en el sistema SAP

3. Procedimiento para la revisión del compromiso del gasto

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

7

4. Procedimiento de revisión de pagos de gastos erogados por el Municipio

5. Procedimiento para la verificación y compensación de la comprobación de recursos financieros

6. Procedimiento para la verificación de alta de activos de bienes patrimoniales

7. Procedimiento para la verificación de registro de baja y sustitución de bienes patrimoniales

8. Procedimiento para la compensación de Fondo Fijo

9. Procedimiento para la emisión de estados financieros del Sistema SAP

10. Procedimiento para la revisión de fondos

11. Procedimiento para la revisión de los recursos otorgados a las Juntas Auxiliares

12. Procedimiento para el registro de préstamos por fondo

13. Procedimiento para la determinación y captura de retenciones del 10% de ISR mensual y su

declaración anual.

14. Procedimiento para la cancelación de registro de pasivo de nómina

15. Procedimiento para la consolidación de estados financieros de los OPD´S y Municipio de Puebla

16. Procedimiento para la elaboración de Formato de Reintegro en efectivo

Departamento de Cuenta Pública

1. Procedimiento para la presentación de estados financieros, Presupuestales y Programáticos, así como información financiera a la Auditoría Superior del Estado de Puebla

2. Procedimiento para la atención de requerimientos de información derivadas de auditorías internas y externas

3. Procedimiento para Integración y presentación de la cuenta pública

4. Procedimiento para la recepción de la documentación soporte que conforma el egreso público, para su resguardopúblico, para su resguardo.

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

8

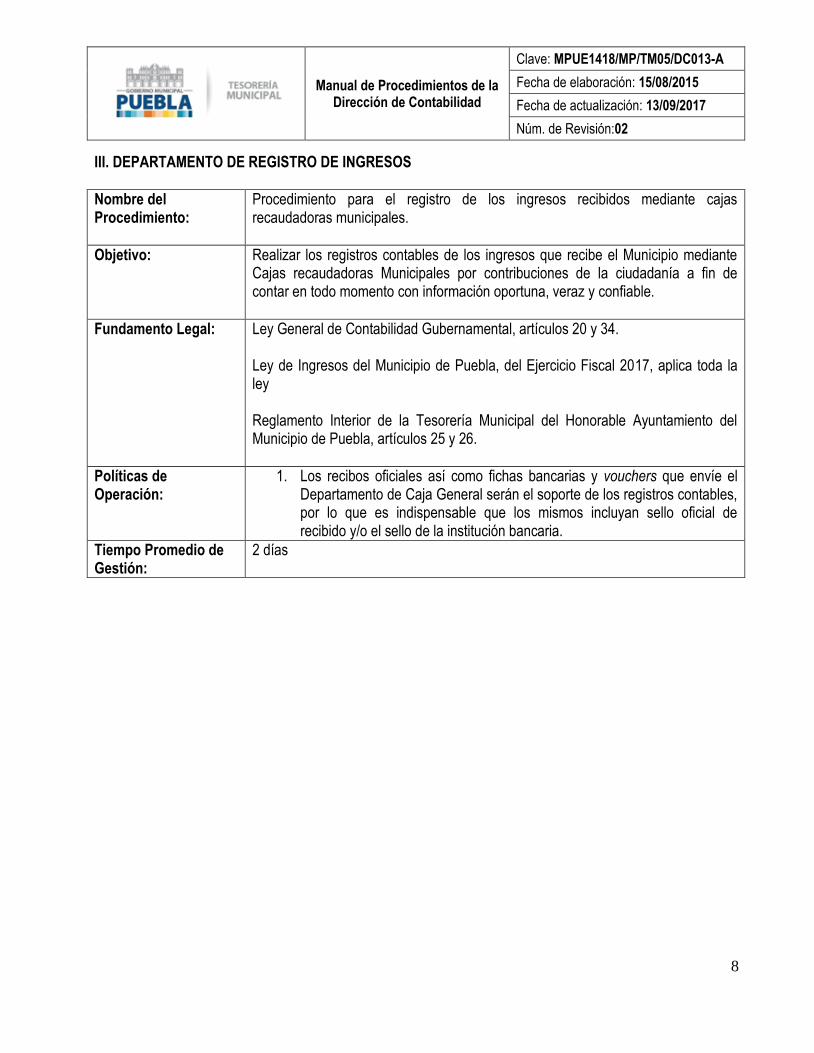

III. DEPARTAMENTO DE REGISTRO DE INGRESOS

Nombre del Procedimiento:

Procedimiento para el registro de los ingresos recibidos mediante cajas recaudadoras municipales.

Objetivo: Realizar los registros contables de los ingresos que recibe el Municipio mediante Cajas recaudadoras Municipales por contribuciones de la ciudadanía a fin de contar en todo momento con información oportuna, veraz y confiable.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley de Ingresos del Municipio de Puebla, del Ejercicio Fiscal 2017, aplica toda la ley Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. Los recibos oficiales así como fichas bancarias y vouchers que envíe el Departamento de Caja General serán el soporte de los registros contables, por lo que es indispensable que los mismos incluyan sello oficial de recibido y/o el sello de la institución bancaria.

Tiempo Promedio de Gestión:

2 días

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

9

Descripción del Procedimiento: para el registro de los ingresos recibidos mediante cajas recaudadoras municipales

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe los cierres correspondientes al día hábil

inmediato anterior.

Reportes,

recibos

oficiales, fichas

bancarias y

vouchers

Original

impreso

Analista de Registro de

Ingresos 2

Verifica que los ingresos estén cobrados

conforme a la Ley de Ingresos a su vez que

coincida el reporte de cajas con los recibos,

fichas bancarias y vouchers.

Se genera

documento en

Excel

Original

impreso

¿Existen faltantes de soporte documental

original? No, continúa en la actividad No. 4

En caso contrario:

Analista de Registro de

Ingresos

3

Aclaran las diferencias correspondientes con el

Departamento de Caja General, regresando a

la actividad No. 2

N/A N/A

Analista de Registro de

Ingresos 4

Se realizan las reclasificaciones

correspondientes por diferencias entre las

diferentes cuentas de bancos (SAP) y estados

de cuenta bancarios y verificados contra fichas

bancarias y vouchers, con la Transacción

ZFITR_INGRESOS.

Se genera

documento en

sistema

Original

impreso

Analista de Registro de

Ingresos 5

Realiza el cierre del día en SAP en la

Transacción FPG4. N/A N/A

Analista de Registro de

Ingresos 6

Transfiere la información revisada en SAP del

cierre del día en la Transacción FPG1. N/A N/A

Analista de Registro de

Ingresos 7

Revisa los documentos generados validando

que coincidan los registros. N/A N/A

Analista de Registro de

Ingresos 8

Pasa la información del ingreso a otro Analista

del mismo Departamento para la revisión

documental y termina el procedimiento.

N/A N/A

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

10

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO

PA

RA

EL

REG

IST

RO

DE

LO

S IN

GR

ESO

S R

ECIB

IDO

S M

EDIA

NT

E C

AJA

S R

ECA

UD

AD

OR

AS

MU

NIC

IPA

LES

1A

RI

Re

cib

e lo

s ci

err

es

corr

esp

on

die

nte

s al

d

ía h

ábil

inm

ed

iato

an

teri

or

3

2 Ve

rifi

ca q

ue

los

ingr

eso

s e

sté

n c

ob

rad

os

con

form

e

a la

ley,

a s

u v

ez

qu

e

coin

cid

a e

l re

po

rte

de

ca

jas

¿E

xist

en

Fal

tant

es?

NO

Si

Cu

ad

ro d

e F

irm

as

Re

yna

He

rnán

de

z C

abal

lero

An

alis

ta

Pe

rla

Yazm

in G

arcí

a Lu

na

Jefa

d

e D

ep

to. D

e R

egi

stro

de

In

gre

sos

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

AR

I

Acl

ara

dif

ere

nci

as

con

el D

ep

to. D

e

Caj

a G

en

era

l AR

I

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

DC

GD

EPA

RTA

MEN

TO D

E C

AJA

G

ENER

AL

4

Se r

eal

izan

las

recl

asif

icac

ion

es

po

r d

ife

ren

cias

en

tre

las

cue

nta

s d

e b

anco

s co

n la

tra

nsa

cció

n

ZFIT

R_

ING

RES

OS

AR

I

FIN

5 Re

aliz

a e

l cie

rre

de

l d

ía e

n S

AP

en

la

tran

sacc

ión

FP

G4

AR

I6

Tran

sfie

re la

in

form

ació

n r

evi

sad

a e

n S

AP

de

l cie

rre

de

l d

ía e

n la

tra

nsa

cció

n

FPG

1

AR

I

7

Re

visa

los

do

cum

en

tos

gen

era

do

s va

lidan

do

q

ue

co

inci

dan

los

regi

stro

s

AR

I

8 Pas

a la

info

rmac

ión

d

el i

ngr

eso

a o

tro

an

alis

ta p

ara

la

revi

sió

n d

ocu

me

nta

l y

term

ina

el

pro

ced

imie

nto

AR

I

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

11

Nombre del Procedimiento:

Procedimiento para el registro de los ingresos recibidos mediante bancos, oficinas externas receptoras e internet.

Objetivo: Registrar y controlar los ingresos captados en bancos e Internet, a fin de contar en todo momento con información oportuna, veraz y confiable.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley General de Títulos y Operaciones de Crédito Art. 1 y 2 Fracc.III, Titulo Primero Capítulo IV y Titulo Segundo Capitulo II. Ley de Ingresos del Municipio de Puebla para el Ejercicio Fiscal 2017, aplica toda la ley. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. Los cobros recibidos mediante Bancos, Oficinas Externas Receptoras e Internet serán validados con el reporte generado en SAP por el Departamento de Control de Recaudación e Infracciones los cuales se transfieren a la Dirección de Contabilidad para su validación contable.

Tiempo Promedio de Gestión:

1 día

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

12

Descripción del Procedimiento: Para el registro de los ingresos recibidos mediante bancos, oficinas externas receptoras e internet.

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe del Departamento de

Control de Recaudación e

Infracciones copia del Estado de

Cuenta con el depósito

correspondiente.

Estado de Cuenta Copia

Analista de Registro de

Ingresos 2

Verifica que coincida el Reporte

emitido en el Sistema contra el

estado de cuenta bancario.

Se genera reporte en

Excel Original impreso

¿Existen diferencias?

No, continúa en la actividad No. 4

En caso contrario:

Analista de Registro de

Ingresos

3

Aclara las diferencias con el

Departamento de Control de

Recaudación e Infracciones,

regresando a la actividad No. 2

N/A N/A

Analista de Registro de

Ingresos 4

Realiza el cierre del día por

Institución Bancaria e Internet en

la Transacción FPG4.

N/A N/A

Analista de Registro de

Ingresos 5

Transfiere la información

revisada en el sistema SAP en la

Transacción FPG1.

Se genera documento

en sistema N/A

Analista de Registro de

Ingresos 6

Envía informe de los documentos

generados para validar contra

bancos y termina procedimiento.

N/A N/A

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

13

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

LOS

ING

RES

OS

REC

IBID

OS

MED

IAN

TE B

AN

CO

S, O

FIC

INA

S EX

TER

NA

S R

ECEP

TOR

AS

E IN

TER

NET

1A

RI

Rec

ibe

del

DC

RI

cop

ia d

el E

stad

o d

e C

uen

ta c

on

el

dep

ósi

to

corr

esp

on

die

nte

3

2 Ver

ific

a q

ue

coin

cid

a el

R

epo

rte

emit

ido

en

el

sist

ema

con

tra

el E

stad

o .

De

Cu

enta

ban

cari

o

¿E

xist

en

dife

renc

ias?

NO

Si

Cu

ad

ro d

e F

irm

as

Esau

Cru

z Sa

nta

na

An

alis

ta

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

AR

I

Se a

clar

an la

s d

ifer

enci

as c

on

el

DC

RI

AR

I

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

DC

RI

DEP

AR

TAM

ENTO

DE

CO

NTR

OL

DE

REC

AU

DA

CIÓ

N E

INFR

AC

CIO

NES

4

Se r

ealiz

a ci

erre

del

d

ía p

or

Inst

itu

ció

n

Ban

cari

a e

Inte

rnet

en

la T

ran

sacc

ión

FP

G4

AR

I5 Se

tra

nsf

iere

la

info

rmac

ión

revi

sad

a en

el

sist

ema

SAP

en

la

Tran

sacc

ión

FP

G1

AR

I6

Enví

a in

form

e d

e lo

s d

ocu

men

tos

gen

erad

os

par

a va

lidar

co

ntr

a b

anco

s y

term

ina

pro

ced

imie

nto

.

AR

I

FIN

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

14

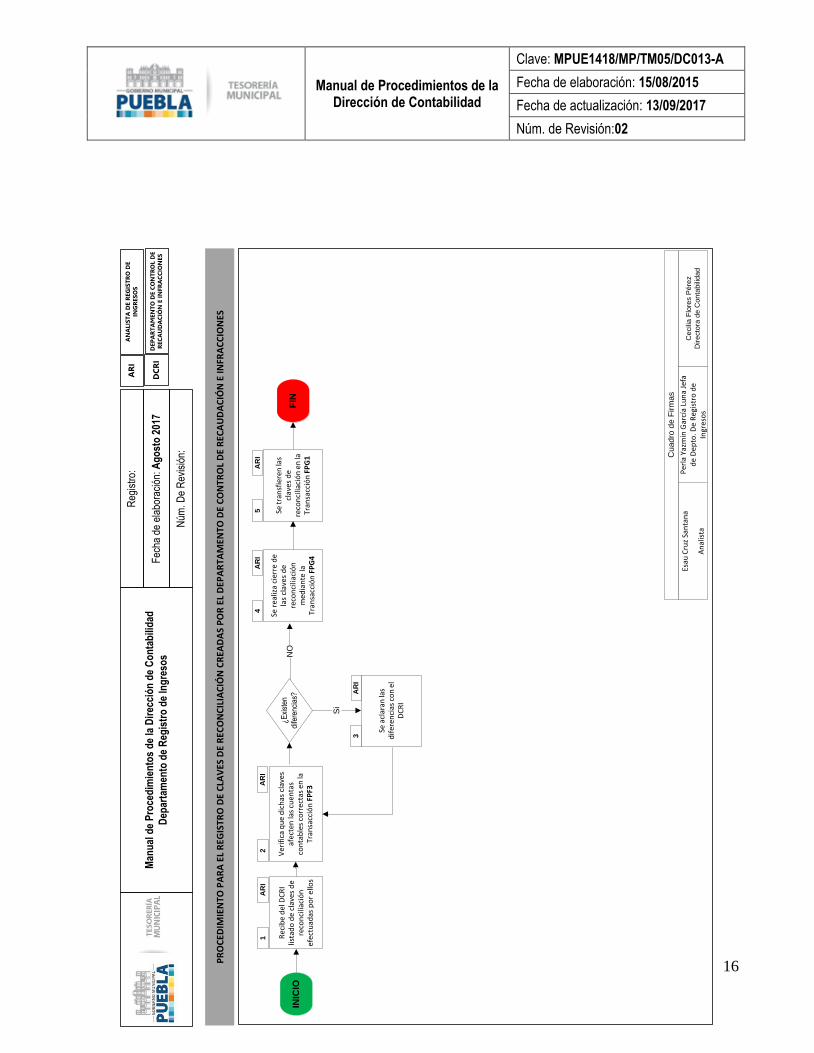

Nombre del Procedimiento:

Procedimiento para el registro de claves de reconciliación creadas por el Departamento de Control de Recaudación e Infracciones

Objetivo: Revisar que las claves de reconciliación afecten correctamente las cuentas contables para su cierre y transferencia a Contabilidad.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley General de Títulos y Operaciones de Crédito Art. 1 y 2 Fracc. III, Título Primero Capítulo IV y Título Segundo Capítulo II. Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017 aplica toda la ley. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. Las claves de reconciliación creadas por el Departamento de Control de Recaudación e Infracciones (Reversas, saldos a favor, creación de deuda, contracargos, anulaciones) deberán ser revisadas y validadas para que efectúen el movimiento correspondiente en Contabilidad.

Tiempo Promedio de Gestión:

2 días

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

15

Descripción del Procedimiento: Para el registro de claves de reconciliación creadas por el Departamento de Control de Recaudación e Infracciones

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe del Departamento de

Control de Recaudación e

Infracciones listado de claves de

reconciliación efectuadas por

ellos.

Listado Copia

Analista de Registro de

Ingresos 2

Verifica que las claves de

reconciliación afecten las cuentas

contables correctas mediante la

transacción FPF3.

N/A N/A

¿Existen diferencias?

No, continúa en la actividad No. 4

En caso contrario:

Analista de Registro de

Ingresos

3

Aclara las diferencias con el

Departamento de Control de

Recaudación e Infracciones,

regresando a la actividad No. 2.

N/A N/A

Analista de Registro de

Ingresos 4

Realiza el cierre de las claves de

reconciliación mediante la

Transacción FPG4.

N/A N/A

Analista de Registro de

Ingresos 5

Realiza la transferencia de las

claves de reconciliación mediante

la transacción FPG1, y termina el

procedimiento.

Se genera documento

en sistema Original impreso

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

16

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

CLA

VES

DE

REC

ON

CIL

IAC

IÓN

CR

EAD

AS

PO

R E

L D

EPA

RTA

MEN

TO D

E C

ON

TRO

L D

E R

ECA

UD

AC

IÓN

E IN

FRA

CC

ION

ES

1A

RI

Rec

ibe

del

DC

RI

lista

do

de

clav

es d

e re

con

cilia

ció

n

efec

tuad

as p

or

ello

s

3

2 Ver

ific

a q

ue

dic

has

cla

ves

afec

ten

las

cuen

tas

con

tab

les

corr

ecta

s en

la

Tran

sacc

ión

FP

F3

¿E

xist

en

dife

renc

ias?

NO

Si

Cu

ad

ro d

e F

irm

as

Esau

Cru

z Sa

nta

na

An

alis

ta

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

AR

I

Se a

clar

an la

s d

ifer

enci

as c

on

el

DC

RI

AR

I

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

DC

RI

DEP

AR

TAM

ENTO

DE

CO

NTR

OL

DE

REC

AU

DA

CIÓ

N E

INFR

AC

CIO

NES

4

Se r

ealiz

a ci

erre

de

las

clav

es d

e re

con

cilia

ció

n

med

ian

te la

Tr

ansa

cció

n F

PG

4

AR

I5 Se

tra

nsf

iere

n la

s cl

aves

de

reco

nci

liaci

ón

en

la

Tran

sacc

ión

FP

G1

AR

I

FIN

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

17

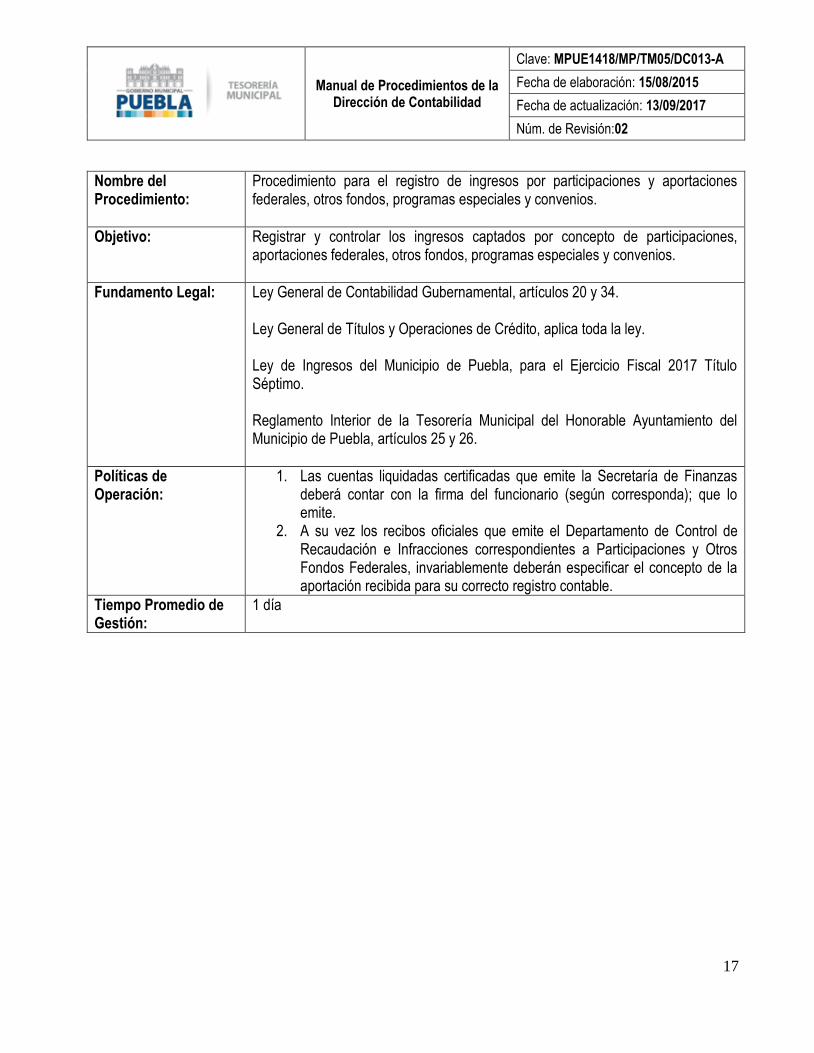

Nombre del Procedimiento:

Procedimiento para el registro de ingresos por participaciones y aportaciones federales, otros fondos, programas especiales y convenios.

Objetivo: Registrar y controlar los ingresos captados por concepto de participaciones, aportaciones federales, otros fondos, programas especiales y convenios.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley General de Títulos y Operaciones de Crédito, aplica toda la ley. Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017 Título Séptimo. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. Las cuentas liquidadas certificadas que emite la Secretaría de Finanzas deberá contar con la firma del funcionario (según corresponda); que lo emite.

2. A su vez los recibos oficiales que emite el Departamento de Control de Recaudación e Infracciones correspondientes a Participaciones y Otros Fondos Federales, invariablemente deberán especificar el concepto de la aportación recibida para su correcto registro contable.

Tiempo Promedio de Gestión:

1 día

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

18

Descripción del Procedimiento: Para el registro de ingresos por participaciones y aportaciones federales, otros fondos, programas especiales y convenios

Responsable No. Actividad Formato o

Documento Tantos

Coordinador Especializado

1

Recibe de la Dirección de Ingresos el

comprobante de participaciones y aportaciones

por programas especiales, así como el recibo

oficial; y del área de conciliaciones bancarias la

copia del estado de cuenta donde se refleja el

depósito bancario correspondiente.

Recibo Oficial

(CFDI) Cuenta

Liquidada

Certificada

(CLC) y Estado

de Cuenta

Original y

Copia

Coordinador Especializado

2

Verifica que coincida el importe que aparece en

el estado de cuenta bancario con el

comprobante de participaciones y aportaciones

por programas especiales.

N/A N/A

¿Existen diferencias?

No, continúa en la actividad No. 4

En caso contrario:

Coordinador Especializado

3 Aclara las diferencias con la Dirección de

Ingresos, regresando a la actividad No. 2. N/A N/A

Coordinador Especializado

4

Registra los movimientos y emite documento

en el Sistema SAP en la Transacción

ZFITR_Ingresos.

Genera

documento en

sistema

Original y 2

copias

Coordinador Especializado

5

Elabora análisis de participaciones y

aportaciones Federales, otros fondos y

programas especiales.

Se genera

documento en

Excel

N/A

Coordinador Especializado

6

Anexa los comprobantes e integración de

expedientes de participaciones y aportaciones

por programas especiales a los Documentos

generados en Sistema SAP.

N/A N/A

Coordinador Especializado

7

Elabora soporte Documental necesario para la

Certificación de Participaciones y Aportaciones

(Ramo 28 y Ramo 33) para informe del ente

Fiscalizador.

Recibo Oficial

(CFDI) Cuenta

Liquidada Certif.

(CLC)

Original y

Copia

Coordinador Especializado

8

Digitaliza las pólizas contables con la

documentación soporte y termina el

procedimiento.

N/A Original

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

19

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

ING

RES

OS

PO

R P

AR

TIC

IPA

CIO

NES

Y A

PO

RTA

CIO

NES

FED

ERA

LES,

OTR

OS

FON

DO

S, P

RO

GR

AM

AS

ESP

ECIA

LES

Y C

ON

VEN

IOS

1C

OE

Rec

ibe

de

la D

I co

mp

rob

ante

d

e p

arti

cip

acio

nes

y

apo

rtac

ion

es y

del

Áre

a d

e C

on

cilia

cio

nes

Ban

cari

as c

op

ia

del

est

ado

de

cuen

ta

3

2

Ver

ific

a q

ue

coin

cid

an lo

s im

po

rtes

¿E

xist

en

dife

renc

ias?

NO

Si

Cu

ad

ro d

e F

irm

as

Gu

adal

up

e H

ern

ánd

ez d

e C

asti

lla

Co

ord

inad

or

Esp

ecia

lizad

o

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

CO

E

Se a

clar

an la

s d

ifer

enci

as c

on

la

Dir

ecci

ón

de

Ingr

eso

s CO

E

CO

EC

OO

RD

INA

DO

R E

SPEC

IALI

ZA

DO

4

Reg

istr

a lo

s m

ovi

mie

nto

s y

emit

e d

ocu

men

to

SAP

en

la

tran

sacc

ión

ZF

ITR

_IN

GR

ESO

S

CO

E5 Elab

ora

an

ális

is d

e p

arti

cip

acio

nes

, ap

ort

acio

nes

fe

der

ales

y o

tro

s fo

nd

os

CO

E6 A

nex

a co

mp

rob

ante

s e

inte

grac

ión

de

exp

edie

nte

s

de

par

tici

pac

ion

es y

ap

ort

acio

nes

a lo

s d

ocu

men

tos

Gen

erad

os

En

SAP

CO

E

FIN

7

Elab

ora

so

po

rte

do

cum

enta

l par

a la

ce

rtif

icac

ión

(ra

mo

28

y

ram

o 3

3).

CO

E

8 Dig

ital

iza

las

pó

lizas

co

nta

ble

s co

n la

d

ocu

men

taci

ón

so

po

rte

y t

erm

ina

el

pro

ced

imie

nto

CO

E

DI

DIR

ECC

IÓN

DE

ING

RES

OS

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

20

Nombre del Procedimiento:

Procedimiento para las conciliaciones bancarias

Objetivo: Conciliar oportunamente los ingresos y egresos de movimientos bancarios de cada una de las cuentas del H. Ayuntamiento.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley General de Títulos y Operaciones de Crédito aplica toda la ley, Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017 aplica toda la ley. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. Los Estados de Cuenta Bancarios originales deberán quedar bajo el resguardo de la Dirección de Contabilidad.

2. En la contabilización del extracto bancario se validará que la información esté correcta, verificando el saldo bancario con el saldo de la cuenta contable principal.

3. El Analista del Departamento de Registro de Ingresos deberá notificar a las áreas correspondientes los registros contables pendientes por capturar para su registro oportuno y en caso de no ser así, quedarán como partidas en conciliación.

Tiempo Promedio de Gestión:

2 días

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

21

Descripción del Procedimiento: Para las conciliaciones bancarias

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Consulta, exporta, e imprime de la Banca

Electrónica los movimientos bancarios de

cada una de las cuentas del Municipio.

Corte de saldos

y movimientos

así como el

extracto en

formato Excel o

Txt

Original de

saldos y

movimientos

(impreso)

Analista de Registro de

Ingresos 2

Carga el extracto bancario en SAP de

acuerdo al tipo de contabilización.

Se genera

documento en

sistema

Original

¿Tipo de Contabilización?

Sí es por Contabilización de forma

automática, continúa en la actividad No. 4

En caso de Contabilización de forma

manual:

Analista de Registro de

Ingresos

3

Convierte el archivo de texto a formato Excel

codificando la información extraída de la

banca, de acuerdo al formato requerido en

SAP en la Transacción FF67, continuando en

la actividad No. 5

Se genera

documento en

Excel

Original

Analista de Registro de

Ingresos 4

Integra el archivo en formato TXT extraído de

la banca electrónica en SAP en la

Transacción ZFITR_MULTICASH

Se genera

documento en

sistema

Original

Analista de Registro de

Ingresos 5

Verifica saldos bancarios contra la

información alimentada por medio del extracto

bancario en SAP.

N/A N/A

Analista de Registro de

Ingresos 6

Recibe de la Dirección de Ingresos la

documentación soporte para la elaboración

de pólizas de Cheques devueltos y

Aclaraciones de diversos depósitos/cargos

bancarios no identificados.

Documentación

Soporte Copia

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

22

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 7

En caso de existir cheques devueltos se crea la

Cuenta por Cobrar y al realizar el reintegro se

cancela contra Ingreso por Reintegro e

Indemnizaciones, mediante la Transacción F-02

Se genera

documento en

sistema

Original

Analista de Registro de

Ingresos

8

En caso de existir Depósitos no Identificados, se

realizará el reconocimiento dentro del Pasivo como

una cuenta por pagar en la Transacción F-02, al

transcurrir 3 meses si sigue el estatus de no

identificado se generará el recibo de Otros Ingresos

por parte del depto. de Caja General.

Póliza Sistema

SAP,

Oficio, y

Recibo

Copia

Analista de Registro de

Ingresos 9

Se recibe de la Dirección de Egresos la

documentación soporte para la elaboración de

pólizas de Cheques cancelados de ejercicios

anteriores mediante la transacción F-02 y en caso

de reexpedición se crea el Acreedor.

Documentación

Soporte Copia

Analista de Registro de

Ingresos 10

Valida fichas de depósito del ingreso registrado en

las Cajas Recaudadoras, contra listado de

movimientos bancarios que se integran en el Estado

de Cuenta.

N/A N/A

Analista de Registro de

Ingresos 11

Realiza la compensación de las partidas abiertas en

el sistema SAP en las Transacciones F.13 y F-03 N/A N/A

Analista de Registro de

Ingresos 12

Verifica si existen faltantes por conciliar, si no se

quedarán como partidas en conciliación. N/A N/A

Analista de Registro de

Ingresos 13

Elabora listado de partidas en conciliación

pendientes de compensar (partidas abiertas). Listado en Excel

Original y

una copia

(impreso)

Analista de Registro de

Ingresos 14

Genera formato de Conciliación Bancaria

soportándolo con Estados de Cuenta y anexos que

sustentan las partidas en conciliación y

posteriormente para la firma de autorización del/a

Jefe/a de Departamento.

Formato de

Conciliación

Bancaria

Original

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

23

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 15

Notifica a las Direcciones de Ingresos y

Egresos y Control Presupuestal mediante

oficio, el listado de partidas en conciliación

para las aclaraciones correspondientes y en

su caso se proceda a su registro.

Oficio Original

Analista de Registro de

Ingresos 16

Elabora soporte documental necesario para

la certificación de las Conciliaciones

Bancarias, el cual forma parte de la

integración de los Estados Financieros que

se entregan en tiempo y forma al Ente

Fiscalizador.

Documentación

Soporte

Original y

Copia

Analista de Registro de

Ingresos 17

Envía información de las comisiones

bancarias del mes en cierre al Enlace

Administrativo de la Tesorería Municipal

para el trámite de su registro con el

Departamento de Egresos y Control

Presupuestal.

Oficio Original

Analista de Registro de

Ingresos 18

Envía el expediente de Conciliaciones

Bancarias al área de Digitalización de la

Dirección de Contabilidad para su escaneo.

Documentación

Soporte Original

Analista de Registro de

Ingresos 19

Genera copia grabada en CD de los

archivos de las conciliaciones bancarias

digitalizadas para entregar al Departamento

de Cuenta Pública de la Dirección de

Contabilidad

CD de archivos

de

conciliaciones

1CD

Analista de Registro de

Ingresos 20

Recibe estados de cuenta Originales, los

cuales después de pasar por el Área de

Digitalización se integran al expediente de

las Conciliaciones Bancarias y termina el

procedimiento.

Estados de

Cuenta Original

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

24

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A L

AS

CO

NC

ILIA

CIO

NES

BA

NC

AR

IAS.

1A

RI

Co

nsu

lta,

exp

ort

a e

imp

rim

e d

e la

Ban

ca

Elec

tró

nic

a lo

s m

ovi

mie

nto

s d

e ca

da

un

a d

e la

s cu

enta

s d

el

mu

nic

ipio

2 Car

ga e

l ext

ract

o

ban

cari

o e

n S

AP

de

acu

erd

o a

l tip

o d

e co

nta

bili

zaci

ón

Tip

o de

cont

abili

zaci

ón

Cu

ad

ro d

e F

irm

as

Mar

co A

nto

nio

Rey

es S

anto

s

An

alis

ta

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

AR

I

Form

a A

uto

mát

ica

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

3 Co

nvi

erte

el a

rch

ivo

d

e te

xto

en

fo

rmat

o

Exce

l co

dif

ican

do

la

info

rmac

ión

, de

acu

erd

o a

l fo

rmat

o

req

uer

ido

en

SA

P, e

n

la t

ran

sacc

ión

FF6

7.

AR

I4 Inte

gra

el a

rch

ivo

en

fo

rmat

o T

XT

extr

aíd

o

de

la b

anca

el

ectr

ón

ica

en S

AP

, tr

ansa

cció

n

ZFIT

R_M

ULT

ICA

SH.

AR

I5

Ver

ific

a sa

ldo

s b

anca

rio

s co

ntr

a la

info

rmac

ión

al

imen

tad

a p

or

med

io d

el

extr

acto

ban

cari

o e

n S

AP

.

AR

I

FIN

6

Rec

ibe

de

la D

.I. l

a d

ocu

men

taci

ón

so

po

rte

par

a el

abo

raci

ón

de

pó

lizas

de

cheq

ues

d

evu

elto

s y

acla

raci

on

es

de

Dep

. No

Iden

tif.

AR

I

7

En c

aso

de

cheq

ues

d

evu

elto

s se

cre

a ct

a. p

or

cob

rar

y al

rea

lizar

re

inte

gro

se

can

cela

co

ntr

a in

gres

o, e

n la

tr

ansa

cció

n F

-02

AR

I

D.I.

DIR

ECC

IÓN

DE

ING

RES

OS

DEC

PD

IREC

CIÓ

N D

E EG

RES

OS

Y

CO

NTR

OL

PR

ESU

PU

ESTA

L

Form

a M

anu

al

8

En c

aso

de

Dep

. No

iden

tifi

cad

os,

se

real

izar

á el

rec

on

oci

mie

nto

den

tro

d

el p

asiv

o c

om

o C

xP, t

ran

sacc

ión

F-

02

, al t

rasc

urr

ir 3

mes

es y

sig

ue

con

st

atu

s n

o Id

enti

f. S

e ge

ner

a re

cib

o d

e O

tro

s In

gres

os

del

Dep

to.

de

Caj

a G

ener

al

AR

I9 Se

rec

ibe

de

la D

irec

ció

n

de

Egre

sos

do

c. S

op

ort

e p

ara

elab

ora

ció

n d

e p

óliz

as d

e ch

equ

es

can

cela

do

s d

e ej

erci

cio

s an

teri

ore

s, t

ran

sacc

ión

F-

02

AR

I1

0

Val

ida

fich

as d

e d

epó

sito

d

el in

gres

o r

egis

trad

o e

n

caja

s re

cau

dad

ora

s,

con

tra

lista

do

de

mo

vim

ien

tos

ban

cari

os.

AR

I1

1

Rea

liza

la c

om

pen

saci

ón

d

e la

s p

arti

das

ab

iert

as e

n

el s

iste

ma

SAP

en

las

tran

sacc

ion

es F

.13

y F

-03

.

AR

I1

2

Ver

ific

a si

exi

sten

fa

ltan

tes

po

r co

nci

liar,

si

no

se

qu

edar

án c

om

o

par

tid

as e

n c

on

cilia

ció

n

AR

I1

3

Elab

ora

list

ado

de

par

tid

as e

n c

on

cilia

ció

n

pen

die

nte

s d

e co

mp

ensa

r (p

arti

das

ab

iert

as).AR

I

14 G

ener

a fo

rmat

o d

e co

nci

liaci

ón

ban

cari

a,

sop

ort

ado

co

n E

do

. De

cta.

y a

nex

os

par

a

auto

riza

ció

n d

el/l

a je

fe/a

d

e d

epar

tam

entoA

RI

15

No

tifi

ca a

la D

I y D

.E.C

.P.

med

ian

te o

fici

o, e

l lis

tad

o

de

par

tid

as e

n

con

cilia

ció

n p

ara

acla

raci

on

es, y

en

su

cas

o

pro

ced

a su

reg

istr

o.

AR

I1

6

Elab

ora

so

po

rte

do

cum

enta

l par

a ce

rtif

icac

ión

de

las

con

cilia

cio

nes

qu

e se

en

treg

an e

n t

iem

po

y

form

a al

en

te f

isca

lizad

or.

AR

I1

7

Enví

a in

form

ació

n d

e la

s co

mis

ion

es b

anca

rias

del

m

es a

l en

lace

ad

min

istr

ativ

o p

ara

el

trám

ite

de

su r

egis

tro

co

n

el D

epto

. De

Egre

sos.

AR

I1

8 Enví

a el

exp

edie

nte

de

con

cilia

cio

nes

al Á

rea

de

Dig

ital

izac

ión

de

la

Dir

ecci

ón

de

Co

nta

bili

dad

p

ara

su e

scan

eo AR

I1

9

Gen

era

cop

ia e

n C

D d

e lo

s ar

chiv

os

de

las

con

cilia

cio

nes

par

a en

treg

ar a

l Dep

to. D

e C

uen

ta P

úb

licaA

RI

20

Rec

ibe

esta

do

s d

e cu

enta

o

rigi

nal

es q

ue

se in

tegr

an

al e

xped

ien

te d

e co

nci

liaci

on

es b

anca

rias

y

term

ina

el p

roce

dim

ien

to.

AR

I

An

ton

io T

ecan

hu

ehu

e Ji

mén

ez

An

alis

ta

Eliz

abet

h A

ven

dañ

o P

érez

An

alis

ta

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

25

Nombre del Procedimiento:

Procedimiento para el registro de ingreso y egreso por concepto de inversiones.

Objetivo: Registrar oportunamente los ingresos y egresos por concepto de inversiones de cada una de las cuentas en que invierte el H. Ayuntamiento.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017 Título Quinto y Séptimo. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. La documentación física deberá provenir del Departamento de Caja General.

2. La Dirección de Ingresos es la encargada de la captura de la información en el sistema SAP.

3. Todos los movimientos registrados de las inversiones deberán estar debidamente soportados con las cartas de inversión expedidas por los bancos.

4. Es un proceso compartido y cada dirección deberá vigilar la correcta ejecución y registro correspondiente.

5. En caso de que no se realice la entrega completa de las cartas bancarias Caja General deberá notificar cuales son las cartas faltantes y hacer la entrega de las mismas al siguiente día hábil.

Tiempo Promedio de Gestión:

1 día

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

26

Descripción del Procedimiento: Para el registro de ingreso y egreso por concepto de inversiones

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe del Analista del Departamento de Caja

General las Cartas de Inversión por día. Cartas de Inversión Original

Analista de Registro de

Ingresos 2

Captura de auxiliar en Excel de acuerdo a las

cartas de Inversión para corroborar que los

importes invertidos en cada una de las cuentas

sean correctos conforme al registro en SAP.

Archivo Digital

(Excel) N/A

Analista de Registro de

Ingresos 3

Verifica que coincidan las Cartas de Inversión

por día con los registros que genera la Dirección

de Ingresos en Sistema SAP ya contabilizados.

Genera Reporte en

sistema

Original

impreso

¿Existen Diferencias?

No, continúa en la actividad No. 6

En caso contrario:

Analista de Registro de

Ingresos 4

Aclara con la Dirección de Ingresos los registros

correspondientes, para que proceda a efectuar

las correcciones pertinentes.

N/A N/A

Analista de Registro de

Ingresos 5

Procede a verificar que dichas correcciones se

hayan efectuado y contabilizado correctamente. Se genera Reporte

en sistema

Original

impreso

Analista de Registro de

Ingresos 6

Verifica las cartas de inversión que aún no han

vencido al cierre del mes, con el reporte emitido

del SAP el primer día del siguiente mes en la

transacción S_ALR_87012277 y verifica que el

número de fondo asignado corresponda a la

inversión.

Se generan reporte

de saldos de

cuentas de mayor y

lista de partidas

individuales

Original

impreso

Analista de Registro de

Ingresos 7

Integra la documentación soporte de las

inversiones.

Reportes SAP,

Archivo Digital

(Excel) y

Cartas de Inversión

N/A

Analista de Registro de

Ingresos 8

Se realiza la Conciliación de inversión de cada

uno de los contratos anexo con estados de

cuenta para envío al Área de Digitalización y

termina procedimiento.

Estado de Cuenta Original

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

27

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

ING

RES

OS

Y E

GR

ESO

S P

OR

CO

NC

EPTO

DE

INV

ERSI

ON

ES

1A

RI

Rec

ibe

el a

nal

ista

d

el D

epto

. de

Caj

a G

ener

al la

s ca

rtas

d

e in

vers

ión

po

r d

ía

4

2 Cap

tura

de

auxi

liar

en

Exce

l de

acu

erd

o a

las

cart

as d

e in

vers

ión

p

ara

corr

ob

ora

r im

po

rtes

¿E

xist

en

dife

renc

ias?

NO

Si

Cu

ad

ro d

e F

irm

as

Mar

ia d

el C

arm

en J

uár

ez

Her

nán

dez

An

alis

ta

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

AR

I

Acl

ara

con

la

Dir

ecci

ón

de

Ingr

eso

s, p

ara

qu

e p

roce

da

a ef

ectu

ar

las

corr

ecci

on

es

AR

I

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

DI

DIR

ECC

IÓN

DE

ING

RES

OS

6 Ver

ific

a la

s ca

rtas

de

inve

rsió

n q

ue

aun

no

ve

nce

n e

n e

l cie

rre

del

mes

co

n e

l rep

ort

e d

e SA

P e

l p

rim

er d

ía d

el s

ig. M

es e

n la

tr

ansa

cció

n S

_ALR

_87

01

22

7

AR

I7

Inte

gra

la

do

cum

enta

ció

n

sop

ort

e d

e la

s in

vers

ion

es AR

I8 Rea

liza

la c

on

cilia

ció

n d

e in

vers

ión

de

cad

a u

no

de

los

con

trat

os

con

Ed

o. D

e C

ta. p

ara

enví

o a

l Áre

a d

e D

igit

aliz

ació

n y

ter

min

a el

p

roce

dim

ien

to A

RI

FIN

3A

RI

Ver

ific

a q

ue

coin

cid

an la

s ca

rtas

d

e in

vers

ión

po

r d

ía

con

reg

istr

os

qu

e ge

ner

a D

.I. e

n S

AP

5

Ver

ific

ar q

ue

dic

has

co

rrec

cio

nes

se

hay

an e

fect

uad

o y

co

nta

bili

zad

o

corr

ecta

men

teAR

I

DC

GD

EPA

RTA

MEN

TO D

E C

AJA

G

ENER

AL

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

28

Nombre del Procedimiento:

Procedimiento para el registro de ingreso por concepto de intereses.

Objetivo: Registrar oportunamente los ingresos por concepto de intereses de las cuentas que generan diversos tipos de intereses al H. Ayuntamiento.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017, Título Quinto y Séptimo. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. La documentación física debe provenir del Departamento de Caja General. 2. La Dirección de Ingresos es la encargada de la captura de la información

en el sistema SAP. 3. Todos los movimientos registrados de los intereses deberán estar

debidamente soportados con las cartas de inversión. 4. Es un proceso compartido y cada dirección deberá vigilar la correcta

ejecución y registro correspondiente. 5. En caso de que no se realice la entrega completa de las cartas de

Inversión Caja General deberá notificar cuales son las cartas faltantes y hacer la entrega de las mismas al siguiente día hábil.

Tiempo Promedio de Gestión:

1 día

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

29

Descripción del Procedimiento: Para el registro de ingreso por concepto de intereses

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe del Departamento de Caja General los

intereses de las inversiones bancarias,

mediante las cartas de inversión.

Carta de

Inversión Original

Analista de Registro de

Ingresos 2

Verifica que coincida la Carta de Inversión con

los registros que genera la Dirección de

Ingresos en Sistema SAP ya contabilizadas.

Genera reporte

en sistema

SAP

Original

impreso

Analista de Registro de

Ingresos 3

Verifica en el auxiliar de Excel que el cálculo

del interés sea idéntico al señalado en las

cartas de inversión.

Archivo Digital

(Excel) N/A

¿Existen Diferencias?

No, continúa en la actividad No. 6

En caso contrario:

Analista de Registro de

Ingresos 4

Aclara con la Dirección de Ingresos los

registros correspondientes, para que proceda a

efectuar las correcciones pertinentes.

N/A N/A

Analista de Registro de

Ingresos 5

Procede a verificar que dichas correcciones se

hayan efectuado y contabilizado

correctamente.

Genera reporte

en sistema

SAP

Original

impreso

Analista de Registro de

Ingresos 6

Verifica el saldo de forma diaria y al cierre de

cada mes en el auxiliar de intereses con el

reporte del SAP y Excel, así como el fondo

asignado que corresponda a los intereses.

Genera reporte

en sistema

SAP y en Excel

(digital)

Original

impreso

Analista de Registro de

Ingresos 7

Integra la documentación soporte de las

inversiones y los estados de cuenta, termina

procedimiento.

Estado de

Cuenta y

Reporte Digital

(Excel)

Copia

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

30

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

ING

RES

OS

PO

R C

ON

CEP

TO D

E IN

TER

ESES

1A

RI

Rec

ibe

del

Dep

to. D

e C

aja

Gen

eral

los

inte

rese

s d

e la

s in

vers

ion

es b

anca

rias

4

¿E

xist

en

dife

renc

ias?

NO

Si

Cu

ad

ro d

e F

irm

as

Mar

ia d

el C

arm

en J

uár

ez

Her

nán

dez

An

alis

ta

Per

la Y

azm

in G

arcí

a Lu

na

Jefa

d

e D

epto

. De

Reg

istr

o d

e In

gres

os

Ce

cili

a F

lore

s P

ére

z

Dire

cto

ra d

e C

on

tab

ilid

ad

INIC

IO

Acl

ara

con

la D

.I. l

os

regi

stro

s, p

ara

qu

e p

roce

da

a ef

ectu

ar

las

corr

ecci

on

esAR

I

AR

IA

NA

LIST

A D

E R

EGIS

TRO

DE

ING

RES

OS

6

Ver

ific

a el

sal

do

de

form

a d

iari

a y

el

cier

re d

e ca

da

mes

en

el a

uxi

liar

de

inte

rese

s co

n

rep

ort

e d

e SA

P y

EX

CEL

AR

I

FIN

5 Pro

ced

e a

veri

fica

r q

ue

las

corr

ecci

on

es s

e h

ayan

efe

ctu

ado

y

con

tab

iliza

do

AR

I

2A

RI

Ver

ific

a q

ue

coin

cid

a la

ca

rta

de

inve

rsió

n c

on

lo

s re

gist

ros

de

la D

.I.

en S

AP

ya

con

tab

iliza

das

DI

DIR

ECC

IÓN

DE

ING

RES

OS

3A

RI

Ver

ific

a en

au

xilia

r d

e Ex

cel q

ue

el c

álcu

lo d

el

inte

rés

sea

igu

al a

l de

las

cart

as d

e in

vers

ión

DC

GD

EPA

RTA

MEN

TO D

E C

AJA

G

ENER

AL

7

Inte

gra

la

do

cum

enta

ció

n

sop

ort

e d

e la

s in

vers

ion

es y

Ed

o. D

e C

ta. y

ter

min

a p

roce

dim

ien

to

AR

I

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

31

Nombre del Procedimiento:

Procedimiento para el registro de ingreso por concepto de reintegro de rendimientos financieros.

Objetivo: Registrar oportunamente los ingresos por concepto de reintegros de rendimientos financieros de las cuentas de intereses del H. Ayuntamiento.

Fundamento Legal: Ley General de Contabilidad Gubernamental, artículos 20 y 34. Ley de Ingresos del Municipio de Puebla, para el Ejercicio Fiscal 2017, Título Quinto Capítulo IV y Título Séptimo y Octavo. Reglamento Interior de la Tesorería Municipal del Honorable Ayuntamiento del Municipio de Puebla, artículos 25 y 26.

Políticas de Operación:

1. La documentación proviene de las Dependencias Municipales. 2. El Departamento de Presupuesto es el encargado de la captura de la

información en el sistema SAP. 3. Todos los movimientos registrados de los rendimientos financieros

deberán estar soportado con el cuadro elaborado por el Departamento de Órdenes de Pago que es remitido a las diferentes dependencias.

4. Es un proceso compartido en el que cada Dependencia y el Departamento de Presupuesto deben vigilar la correcta ejecución con la Dirección de Contabilidad.

5. En caso de que no se realice la entrega de dicho cuadro, se debe notificar al Departamento de Órdenes de Pago cuales son los cuadros faltantes y hacer la entrega de las mismas.

Tiempo Promedio de Gestión:

2 días

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

32

Descripción del Procedimiento: Para el registro de ingreso por concepto de reintegro de rendimientos financieros

Responsable No. Actividad Formato o

Documento Tantos

Analista de Registro de

Ingresos 1

Recibe del Departamento de Órdenes de Pago

cuadro de los rendimientos financieros y de la

Dirección de Ingresos fichas de depósito, CFDI

por complementos de reintegros.

Cuadro de

rendimientos,

Fichas de

depósito y

CFDI

Original

Analista de Registro de

Ingresos 2

Verifica que la información entregada del

Departamento de Órdenes de Pago coincida

con el sistema SAP.

Genera reporte

en sistema N/A

¿Existen Diferencias?

No, continúa en la actividad No. 5

En caso contrario:

Analista de Registro de

Ingresos 3

Aclara con el Departamento de Órdenes de

Pago la diferencia para efectuar las

correcciones pertinentes.

N/A N/A

Analista de Registro de

Ingresos 4

Procede a verificar que dichas correcciones se

hayan efectuado. N/A N/A

Analista de Registro de

Ingresos 5

Registra en el Sistema SAP en la transacción

ZFITR_INGRESOS los depósitos y

rendimientos financieros.

Documento

SAP y Ficha de

depósito

Original

¿Es recurso del ejercicio anterior?

No, continúa en la actividad No. 7

En caso contrario:

Analista de Registro de

Ingresos 6

Registra en el Sistema SAP en la transacción

F-02 la afectación a Resultado de Ejercicios

Anteriores contra la cuenta de Banco del

programa de que se trate.

Documento

SAP Original

Analista de Registro de

Ingresos 7

Integra documentación de la póliza, se

digitaliza y termina el procedimiento. N/A N/A

Manual de Procedimientos de la Dirección de Contabilidad

Clave: MPUE1418/MP/TM05/DC013-A

Fecha de elaboración: 15/08/2015

Fecha de actualización: 13/09/2017

Núm. de Revisión:02

33

Man

ual

de

Pro

ced

imie

nto

s d

e la

Dir

ecci

ón

de

Co

nta

bili

dad

Dep

arta

men

to d

e R

egis

tro

de

Ing

reso

s

Reg

istr

o:

Núm

. De

Rev

isió

n:

Fec

ha d

e el

abor

ació

n: A

go

sto

201

7

PR

OC

EDIM

IEN

TO P

AR

A E

L R

EGIS

TRO

DE

ING