Embed Size (px)

Citation preview

MARKTBERICHTGewerbe | IndustrIe, LaGer, LoGIstIk

2017/Q1-2

HamburG

Q2Grossmann & Berger macht. Marktberichte.

www.grossmann-berger.de | seite 2

GEWERBE | IndustRIE, LaGER, LoGIstIkHAMBuRg 2017/Q1-2

Verträge unterzeichnet. allerdings waren die Eigennutzer deut-lich aktiver und erhöhten ihren anteil am Flächenumsatz von 15 auf 20 % (45.000 m²). den vom Volumen her größten neuen Miet-vertrag im 2. Quartal schloss die apex Internationale spedition Im Gewerbepark „Glinnkamp“. der Mittelständler mietete rund 17.100 m² Lagerfläche sowie rund 2.000 m² Bürofläche (Wil-helm-Bergner-straße 1-11, teilmarkt umland ost) an. Größter abschluss im 1. Halbjahr blieb der Mietvertrag der Hamburgi-schen staatsoper für rund 17.300 m² im künftigen „neuen Hu-ckepackbahnhof“ im Quartier „Billebogen“ (Billstraße, Hamburg ost) aus dem 1. Quartal. Hier kann die oper voraussichtlich ab 2018 kostüme, kulissen und Werkstätten unterbringen.

„2017 waren deutlich weniger sofort beziehbare Logistikflächen am Markt verfügbar.“ Felix krumreich | Immobilienberater Industrie, Lager, Logistik

FläCHEnuMsATzschwaches zweites Jahresviertel

so stark die Vermietungsleistung für Industrie-, Lager- und Lo-gistikflächen in Hamburg und dem umland im 1. Quartal 2017 ausfiel, so schwach war sie im 2. Quartal. Zwischen april und Juni wurden lediglich 70.000 m² vermietet oder durch Eigennutzer umgesetzt. Im 1. Halbjahr summierte sich das Vermietungsvolu-men auf 220.000 m² Industrie-, Lager- und Logistikflächen. so-mit folgte auf das bisher beste 1. Quartal das bisher schlechteste 2. Quartal unserer statistik. Insgesamt betrachtet fiel der Rück-gang im 1. Halbjahr mit einem Minus von 14 % relativ moderat aus. Insbesondere vor dem Hintergrund, dass 2017 deutlich we-niger sofort beziehbare Logistikflächen am Markt verfügbar wa-ren als noch im Vorjahr. Zudem nehmen Vertragsverhandlungen wesentlich mehr Zeit in anspruch.

Mit 61 wurden insgesamt 31 % gegenüber dem Vorjahr weniger

450 453 590 665 220

Q2

70

2013 2014 2015 2016 2017/Q1-2

Flächenumsatz2013–2017/Q1-2 | in 1.000 m² | inkl. Eigennutzer

10-Jahres-Mittel (2007-2016):ca. 508.000 m²

KEy FACTs | IndusTRIE logIsTIK

Flächenumsatz spitzenmiete mtl. nettokalt durchschnittsmiete mtl. nettokaltEigennutzerquote

Quelle: Grossmann & Berger Research

nettospitzenrendite

220.000 m²20 %5,80 €/m²4,80 €/m²4,9 %

| -14 % ggü. Vorjahr

| +5 %-Punkte ggü. Vorjahr

| +1,8 % ggü. Vorjahr

| 0 % ggü. Vorjahr

| -0,5 %-Punkte ggü. Vorjahr

www.grossmann-berger.de | seite 3

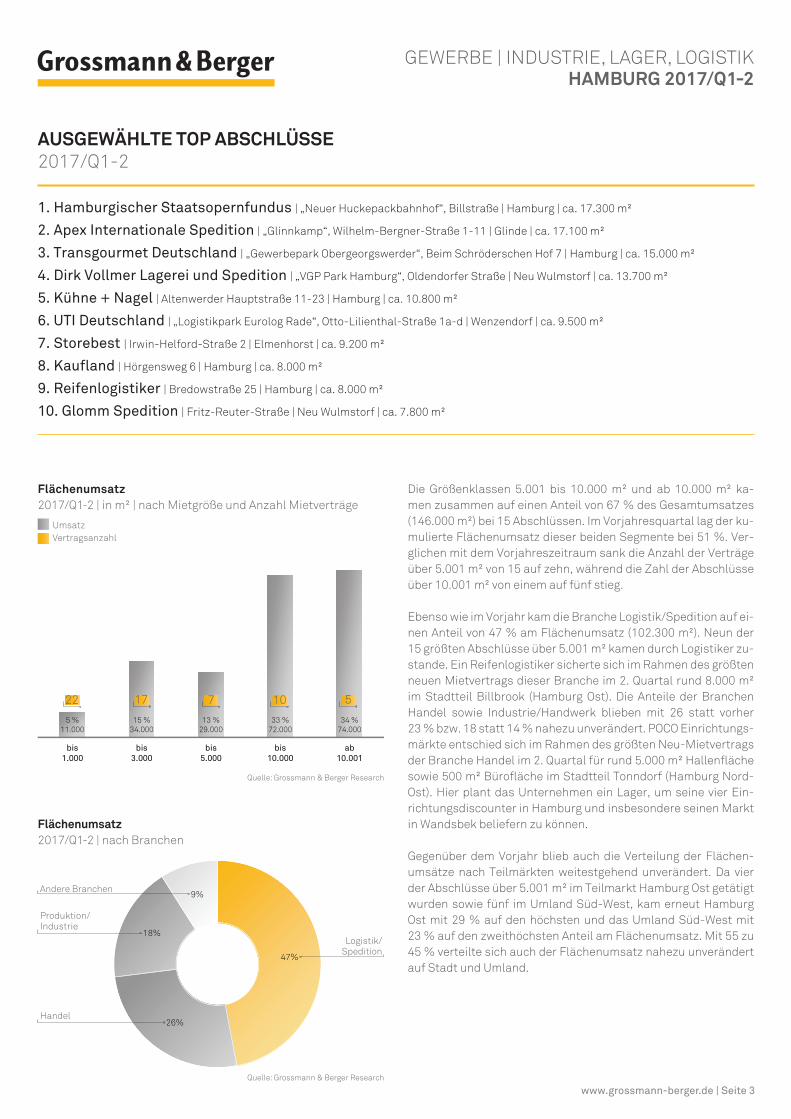

47%

26%

18%

9%

Flächenumsatz2017/Q1-2 | in m² | nach Mietgröße und anzahl Mietverträge

AusgEwäHlTE Top ABsCHlüssE2017/Q1-2

1. Hamburgischer staatsopernfundus | „neuer Huckepackbahnhof“, Billstraße | Hamburg | ca. 17.300 m²

2. apex Internationale spedition | „Glinnkamp“, Wilhelm-Bergner-straße 1-11 | Glinde | ca. 17.100 m²

3. transgourmet deutschland | „Gewerbepark obergeorgswerder“, Beim schröderschen Hof 7 | Hamburg | ca. 15.000 m²

4. dirk Vollmer Lagerei und spedition | „VGP Park Hamburg“, oldendorfer straße | neu Wulmstorf | ca. 13.700 m²

5. kühne + nagel | altenwerder Hauptstraße 11-23 | Hamburg | ca. 10.800 m²

6. utI deutschland | „Logistikpark Eurolog Rade“, otto-Lilienthal-straße 1a-d | Wenzendorf | ca. 9.500 m²

7. storebest | Irwin-Helford-straße 2 | Elmenhorst | ca. 9.200 m²

8. kaufland | Hörgensweg 6 | Hamburg | ca. 8.000 m²

9. reifenlogistiker | Bredowstraße 25 | Hamburg | ca. 8.000 m²

10. Glomm spedition | Fritz-Reuter-straße | neu Wulmstorf | ca. 7.800 m²

5 %

11.000

15 %

34.000

13 %

29.000

33 %

72.000

34 %

74.000

bis

1.000

bis

3.000

bis

5.000

bis

10.000

ab

10.001

die Größenklassen 5.001 bis 10.000 m² und ab 10.000 m² ka-men zusammen auf einen anteil von 67 % des Gesamtumsatzes (146.000 m²) bei 15 abschlüssen. Im Vorjahresquartal lag der ku-mulierte Flächenumsatz dieser beiden segmente bei 51 %. Ver-glichen mit dem Vorjahreszeitraum sank die anzahl der Verträge über 5.001 m² von 15 auf zehn, während die Zahl der abschlüsse über 10.001 m² von einem auf fünf stieg.

Ebenso wie im Vorjahr kam die Branche Logistik/spedition auf ei-nen anteil von 47 % am Flächenumsatz (102.300 m²). neun der 15 größten abschlüsse über 5.001 m² kamen durch Logistiker zu-stande. Ein Reifenlogistiker sicherte sich im Rahmen des größten neuen Mietvertrags dieser Branche im 2. Quartal rund 8.000 m² im stadtteil Billbrook (Hamburg ost). die anteile der Branchen Handel sowie Industrie/Handwerk blieben mit 26 statt vorher 23 % bzw. 18 statt 14 % nahezu unverändert. PoCo Einrichtungs-märkte entschied sich im Rahmen des größten neu-Mietvertrags der Branche Handel im 2. Quartal für rund 5.000 m² Hallenfläche sowie 500 m² Bürofläche im stadtteil tonndorf (Hamburg nord-ost). Hier plant das unternehmen ein Lager, um seine vier Ein-richtungsdiscounter in Hamburg und insbesondere seinen Markt in Wandsbek beliefern zu können.

Gegenüber dem Vorjahr blieb auch die Verteilung der Flächen-umsätze nach teilmärkten weitestgehend unverändert. da vier der abschlüsse über 5.001 m² im teilmarkt Hamburg ost getätigt wurden sowie fünf im umland süd-West, kam erneut Hamburg ost mit 29 % auf den höchsten und das umland süd-West mit 23 % auf den zweithöchsten anteil am Flächenumsatz. Mit 55 zu 45 % verteilte sich auch der Flächenumsatz nahezu unverändert auf stadt und umland.

Flächenumsatz2017/Q1-2 | nach Branchen

andere Branchen

Logistik/spedition

Handel

Quelle: Grossmann & Berger Research

Quelle: Grossmann & Berger Research

umsatzVertragsanzahl

GEWERBE | IndustRIE, LaGER, LoGIstIkHAMBuRg 2017/Q1-2

Produktion/Industrie

7 10 51722

www.grossmann-berger.de | seite 4

6,5

6,3

5,4

4,9 4,9

4,1 4,1

3,7

3,3 3,3

2013 2014 2015 2016 2017/Q2

3.6

(Geschäftshäuser)

spitzen- und durchschnittsmieten2013–2017/Q2 | in €/m² mtl. nettokalt

Flächenumsatz2017/Q1-2 | in m² | nach Mietpreis und anzahl der Verträge

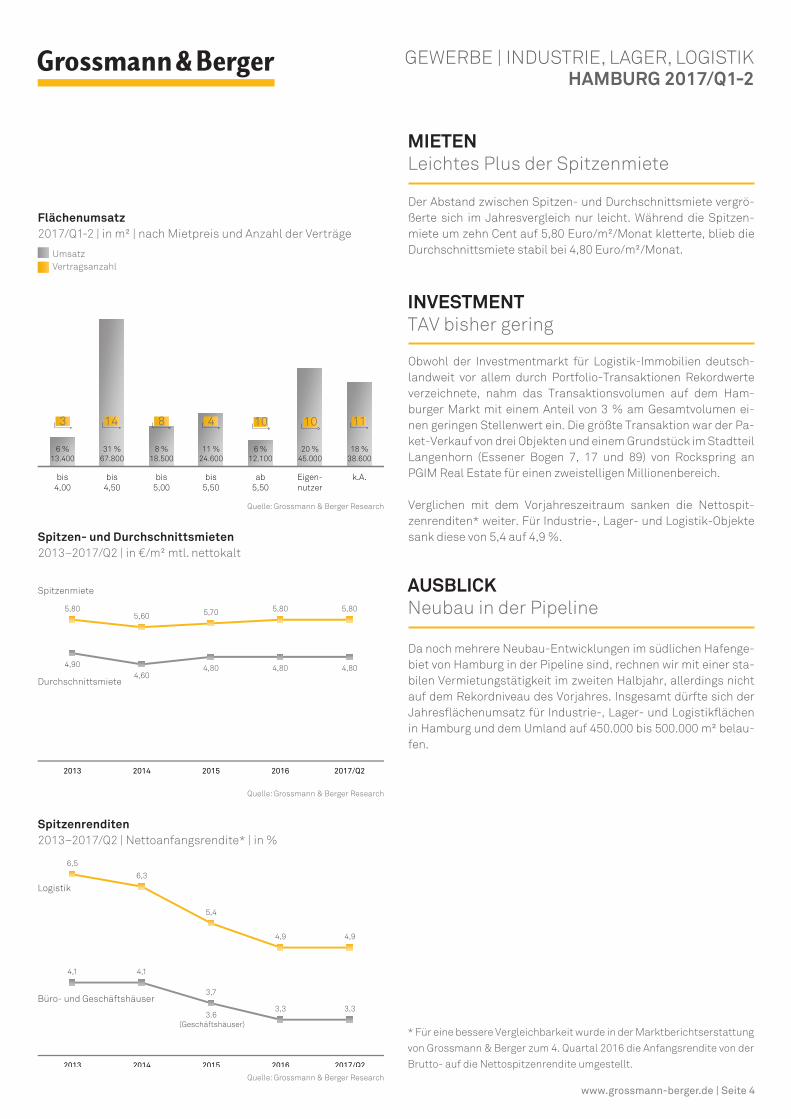

der abstand zwischen spitzen- und durchschnittsmiete vergrö-ßerte sich im Jahresvergleich nur leicht. Während die spitzen-miete um zehn Cent auf 5,80 Euro/m²/Monat kletterte, blieb die durchschnittsmiete stabil bei 4,80 Euro/m²/Monat.

obwohl der Investmentmarkt für Logistik-Immobilien deutsch-landweit vor allem durch Portfolio-transaktionen Rekordwerte verzeichnete, nahm das transaktionsvolumen auf dem Ham-burger Markt mit einem anteil von 3 % am Gesamtvolumen ei-nen geringen stellenwert ein. die größte transaktion war der Pa-ket-Verkauf von drei objekten und einem Grundstück im stadtteil Langenhorn (Essener Bogen 7, 17 und 89) von Rockspring an PGIM Real Estate für einen zweistelligen Millionenbereich.

Verglichen mit dem Vorjahreszeitraum sanken die nettospit-zenrenditen* weiter. Für Industrie-, Lager- und Logistik-objekte sank diese von 5,4 auf 4,9 %.

da noch mehrere neubau-Entwicklungen im südlichen Hafenge-biet von Hamburg in der Pipeline sind, rechnen wir mit einer sta-bilen Vermietungstätigkeit im zweiten Halbjahr, allerdings nicht auf dem Rekordniveau des Vorjahres. Insgesamt dürfte sich der Jahresflächenumsatz für Industrie-, Lager- und Logistikflächen in Hamburg und dem umland auf 450.000 bis 500.000 m² belau-fen.

5,805,60

5,705,80 5,80

4,90

4,604,80 4,80 4,80

2013 2014 2015 2016 2017/Q2

spitzenmiete

durchschnittsmiete

Quelle: Grossmann & Berger Research

InvEsTMEnTtaV bisher gering

AusBlICKneubau in der Pipeline

Quelle: Grossmann & Berger Research

Quelle: Grossmann & Berger Research

GEWERBE | IndustRIE, LaGER, LoGIstIkHAMBuRg 2017/Q1-2

spitzenrenditen 2013–2017/Q2 | nettoanfangsrendite* | in %

Logistik

Büro- und Geschäftshäuser

6 %

13.400

31 %

67.800

8 %

18.500

11 %

24.600

6 %

12.100

20 %

45.000

18 %

38.600

bis

4,00

bis

4,50

bis

5,00

bis

5,50

ab

5,50

Eigen-

nutzer

k.A.

umsatzVertragsanzahl

10 10 1114 83 4

* Für eine bessere Vergleichbarkeit wurde in der Marktberichtserstattung von Grossmann & Berger zum 4. Quartal 2016 die anfangsrendite von der Brutto- auf die nettospitzenrendite umgestellt.

MIETEnLeichtes Plus der spitzenmiete

www.grossmann-berger.de | seite 5

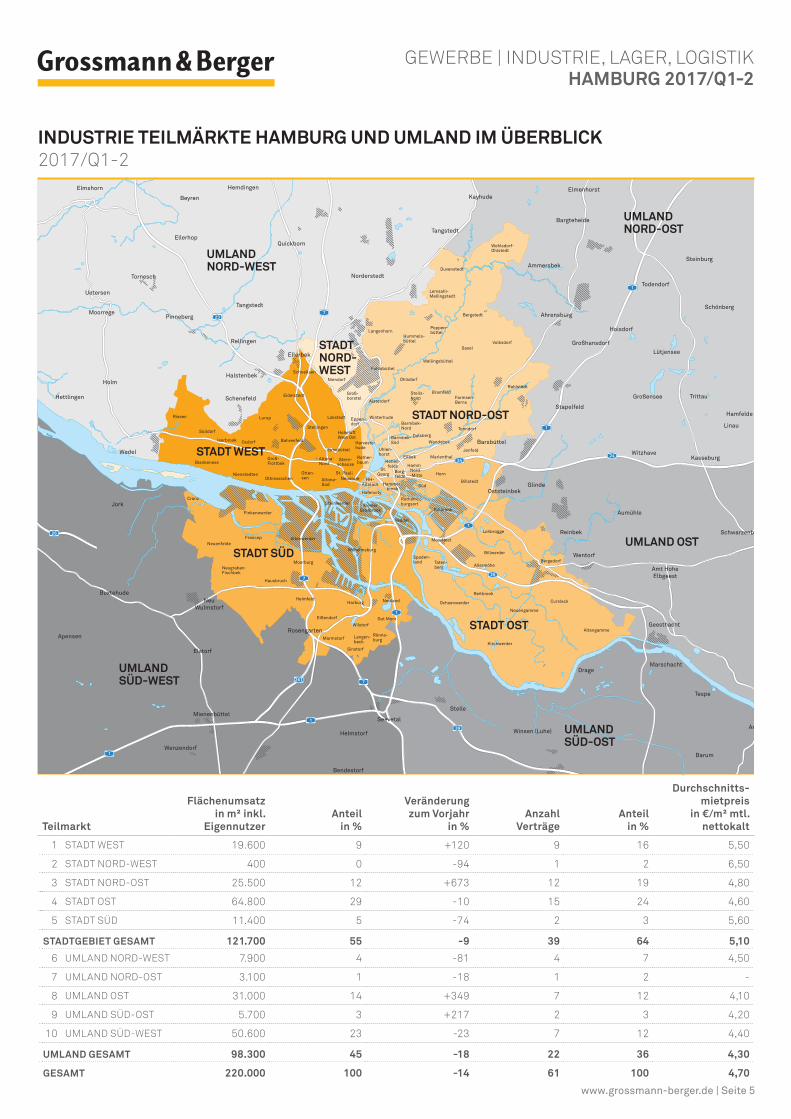

Teilmarkt

Flächenumsatz in m² inkl.

EigennutzerAnteil

in %

veränderung zum vorjahr

in % Anzahl

verträgeAnteil

in %

durchschnitts- mietpreis

in €/m² mtl. nettokalt

1 stadt WEst 19.600 9 +120 9 16 5,50

2 stadt noRd-WEst 400 0 -94 1 2 6,50

3 stadt noRd-ost 25.500 12 +673 12 19 4,80

4 stadt ost 64.800 29 -10 15 24 4,60

5 stadt süd 11.400 5 -74 2 3 5,60

sTAdTgEBIET gEsAMT 121.700 55 -9 39 64 5,10

6 uMLand noRd-WEst 7.900 4 -81 4 7 4,50

7 uMLand noRd-ost 3.100 1 -18 1 2 -

8 uMLand ost 31.000 14 +349 7 12 4,10

9 uMLand süd-ost 5.700 3 +217 2 3 4,20

10 uMLand süd-WEst 50.600 23 -23 7 12 4,40

uMlAnd gEsAMT 98.300 45 -18 22 36 4,30

gEsAMT 220.000 100 -14 61 100 4,70

39

25

2424

26

7

7

7

723

23

7

1

1

1

1

1

1

1

21

261

39

Pinneberg

Uetersen

Norderstedt

Kaltenkirchen

Schenefeld

Buxtehude

Jesteburg

Lüneburg

Garlstorf

VögelsenVierhöfen

Hanstedt

Welle

Bendestorf

Wenzendorf

Heidenau

Tostedt

Helmstorf

Stelle

Radbruch

Tespe

Marschacht

Wittorf

Adendorf

Barum

Gülzow

Arlenburg

Garstedt

Drage

Rosengarten

Neu Wulmstorf

Elstorf

Mienenbüttel

Apensen

Jork

Hettlingen

Tangstedt

Ellerhop

Moorrege

Tornesch

Rellingen

Ellerbek

Halstenbek

Horst

Beyren

Hemdingen

Langeln

Tangstedt

Nahe

ElmenhorstKayhude

Itzstedt

Sievershütten

Ammersbek

Hoisdorf

GroßhansdorfLütjensee

Großensee

Sülfeld

Groß Niendorf

Pölitz

Todendorf

Trittau

Hamfelde

Linau

Schönberg

Reinfeld

Westerau

Steinburg

Kasseburg

Hamfelde

Linau

Kasseburg

Witzhave

Wentorf

Oststeinbek

Amt HoheElbgeest

Barmstedt

Lutzhorn

Hohenfelde

Holm

Geesthacht

Schwarzenbek

Henstedt-Ulzburg

Quickborn

UMLAND NORD-WEST

STADT WEST

STADT NORD-OST

STADT NORD-WEST

STADT OST

STADT SÜD

UMLAND SÜD-WEST

UMLAND SÜD-OST

UMLAND NORD-OST

UMLAND OST

Bargteheide

Ahrensburg

Winsen (Luhe)

Buchholz

Wedel

Glinde

Barsbüttel

Stapelfeld

Reinbek

Aumühle

Seevetal

Elmshorn

Bad Oldesloe

Neugraben-Fischbek

Moorburg

Altenwerder

Steinwerder

Wilhelmsburg

Kirchwerder

Neuengamme

Altengamme

Curslack

Reitbrook

Allermöhe

Billwerder

Bergedorf

Lohbrügge

Moorfleet

Billbrook

Rothen-burgsort

Billstedt

Horn

MarienthalJenfeld

Wandsbek

Tonndorf

Rahlstedt

Farmsen-Berne

Wohlsdorf-Ohlstedt

VolksdorfSasel

Bergstedt

Duvenstedt

Lemsahl-Mellingstedt

Poppen-büttel

Hummels-büttel

Langenhorn

Fuhlsbüttel

Niendorf

Schnellsen

Eidelstedt

LurupRissen

Sülldorf

Blankenese

Nienstedten

OsdorfIserbrook Bahrenfeld

Stellingen

Lokstedt Eppen-dorf

Altona-Nord

Altona-Süd

Harveste-hude

Rother-baumStern-

schanze

HoheluftWest Ost

Uhlen-horst

HH-Altstadt

Hafencity

Hammer-brook

St.Georg

EilbekHohen-

feldeBorg-felde

Hamm-Nord-Mitte

-Süd

St. PauliNeustadt

Eimsbüttel

OthmarschenOtten-sen

Groß-Flottbek

Groß-borstel

Winterhude

Alsterdorf

Barmbek-Nord

Barmbek-Süd

Dulsberg

Wellingsbüttel

Ohlsdorf

Steils-hoop

Bramfeld

Taten-berg

Spaden-land

OchsenwerderHeimfeld

Eißendorf

Marmstorf

Sinstorf

WilstorfGut Moor

Harburg Neuland

Rönne-burg

Langen-beck

Veddel

KleinerGrasbrook

Francop

Hausbruch

Neuenfelde

Cranz

Finkenwerder

IndusTRIE TEIlMäRKTE HAMBuRg und uMlAnd IM üBERBlICK2017/Q1-2

GEWERBE | IndustRIE, LaGER, LoGIstIkHAMBuRg 2017/Q1-2

www.grossmann-berger.de | seite 6

Flächenumsatz: der Flächenumsatz ist die summe aller Flächen, die innerhalb des betrachteten Zeitraums neuvermietet, an Eigennutzer verkauft oder von ihm für sich selbst errichtet werden. Maßgeblich für die zeitliche Einordnung ist das datum des Miet- bzw. kaufvertragsabschlusses. Mietvertragsverlängerungen werden nicht als umsatz erfasst. Grundlage für die Flächenangaben ist die Richtlinie zur Berechnung der Mietfläche für gewerblichen Raum (MF/G).

spitzenmiete: die realisierte spitzenmiete umfasst das oberste Preissegment mit ei-nem Marktanteil von 3 % des Vermietungsumsatzes (ohne Eigennutzer) in den abge-laufenen 12 Monaten und stellt hieraus den Median dar.

durchschnittsmiete: Zur Errechnung der realisierten durchschnittsmiete werden die Mietpreise aller abgeschlossenen Mietverträge in den abgelaufenen 12 Monaten mit der jeweils angemieteten Fläche gewichtet und daraus der Mittelwert berechnet. Bei den angaben handelt es sich um nominale nettokaltmieten.

spitzenrenditen: die erzielbare spitzenrendite entspricht der anfangsrendite, die für eine marktüblich und langfristig vermietete (bonitätsstarker Mieter) Immobilie mit bester Qualität und ausstattung in spitzenlage erzielt werden kann. sie wird als net-toanfangsrendite in Prozent angegeben, d. h. als Verhältnis der Jahresmieteinnahmen

glossARdefinitionen Industriemarkt

KoMpETEnTE BERATungservice und kontakt

abzüglich nicht umlegbarer nebenkosten zum Bruttokaufpreis (nettokaufpreis zu-züglich Grunderwerbsteuer, notargebühren und Maklercourtage).

transaktionsvolumen: das transaktionsvolumen ist die summe der kaufpreise al-ler in Hamburg getätigten gewerblichen Immobilientransaktionen innerhalb des betrachteten Zeitraums. Maßgeblich für die Erfassung einer transaktion ist der Zeitpunkt der Vertragsunterzeichnung („signing“). Wohninvestment-transaktionen werden im transaktionsvolumen nicht berücksichtigt.

Bildnachweis: titel: Hafenpanorama © shutterstock, seite 2: Hochregallager © shutterstock

Wir weisen darauf hin, dass sämtliche von uns getätigten aussagen unverbindlich sind. diese ba-sieren überwiegend auf angaben dritter. der Marktbericht dient ausschließlich der allgemeinen Information unserer kunden.

Grossmann & Berger GmbH • Bleichenbrücke 9 (Bleichenhof) • D - 20354 Hamburg Tel.: +49 (0)40 / 350 80 2 - 0 • Fax: +49 (0)40 / 350 80 2 - 36 [email protected] • www.grossmann-berger.de

Geschäftsführer: andreas Rehberg, Holger Michaelis, Lars seidel, axel steinbrinker Vorsitzender des aufsichtsrats: Frank Brockmann Sitz Hamburg • Registergericht Hamburg Nr. B 25866

nico Beckmann | Immobilienkaufmann IHk | Immobilienberatertelefon: +49 (0)40 / 350 80 2 - 530Mail: [email protected]

Kay Hagen Kolberg | Immobilienkaufmann IHk | Immobilienberatertelefon: +49 (0)40 / 350 80 2 - 592Mail: [email protected]

Felix Krumreich | Immobilienkaufmann IHk | Immobilienberatertelefon: +49 (0)40 / 350 80 2 - 528Mail: [email protected]

was können wir für sie tun?unsere analyse der Immobilienmärkte sind ein wichti-ger Bestandteil des umfassenden Beratungsangebots von Grossmann & Berger. Gern unterstützen wir sie bei Ihren Ent-scheidungen und erstellen ein auf Ihre Fragestellung individuell abgestimmtes angebot.

V. l. n. r.: Felix krumreich | Carolin Grabenhorst (assistentin) | nico Beckmann | kay Hagen kolberg

GEWERBE | IndustRIE, LaGER, LoGIstIkHAMBuRg 2017/Q1-2