Embed Size (px)

DESCRIPTION

Materi Kuliah Hukum Keuangan Negara. Siklus Penyusunan , Penetapan dan Pelaksanaan APBN Oleh Nurmayani , S.H., M.H. A. Penyusunan , Pembahasan , dan Penetapan APBN. B. STRUKTUR APBN. - PowerPoint PPT Presentation

Citation preview

Materi Kuliah Hukum Keuangan Negara

Siklus Penyusunan, Penetapan dan Pelaksanaan APBN

Oleh Nurmayani, S.H., M.H.

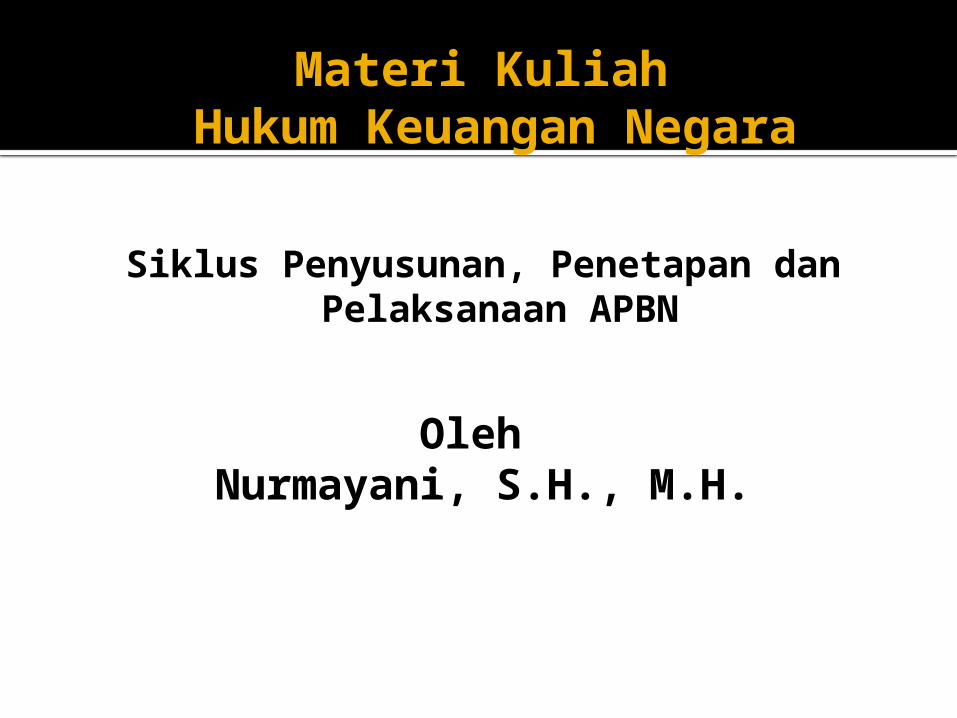

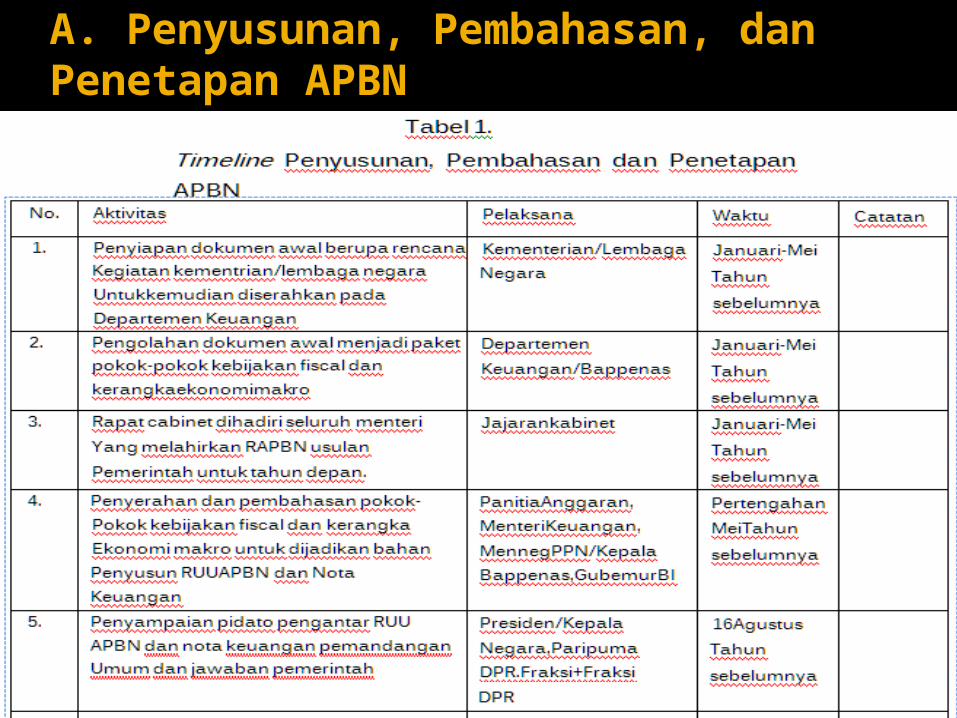

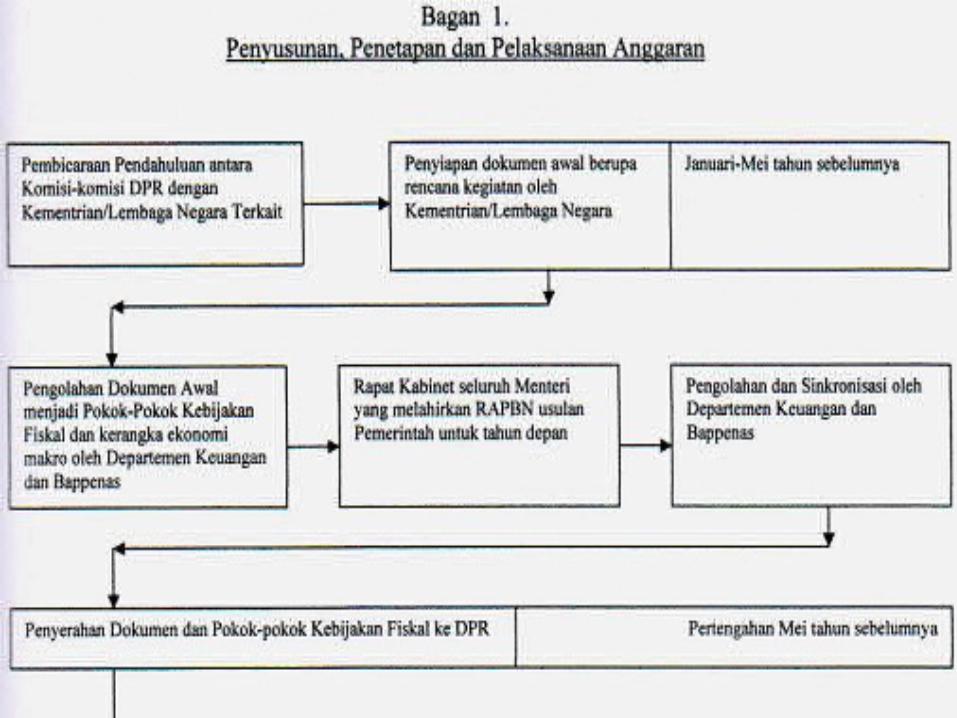

A. Penyusunan, Pembahasan, dan Penetapan APBN

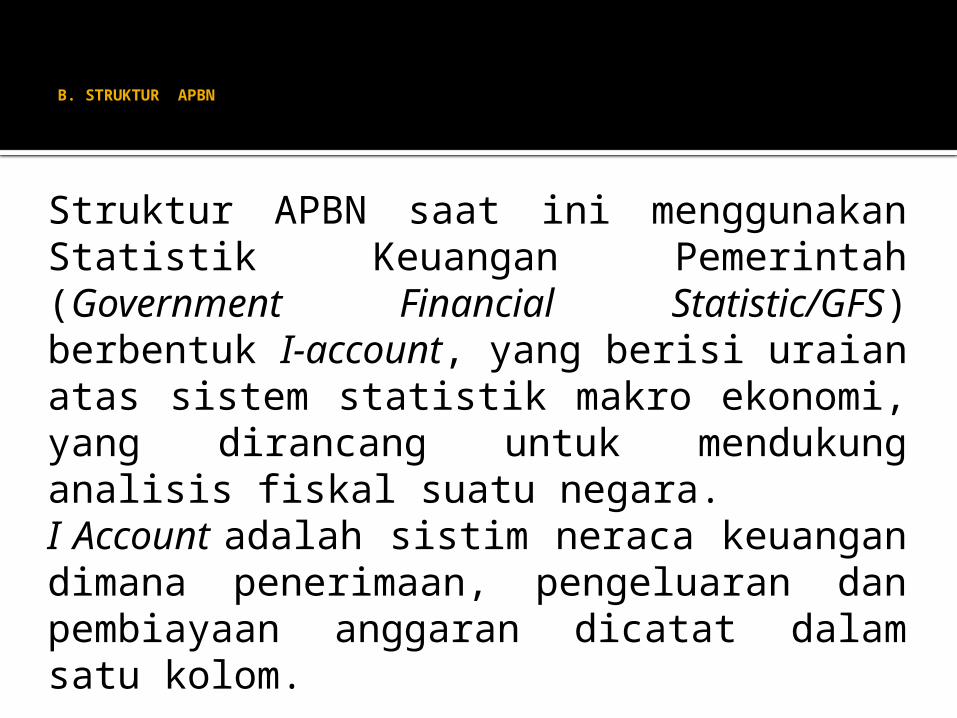

B. STRUKTUR APBN

Struktur APBN saat ini menggunakan Statistik Keuangan Pemerintah (Government Financial Statistic/GFS) berbentuk I-account, yang berisi uraian atas sistem statistik makro ekonomi, yang dirancang untuk mendukung analisis fiskal suatu negara. I Account adalah sistim neraca keuangan dimana penerimaan, pengeluaran dan pembiayaan anggaran dicatat dalam satu kolom.

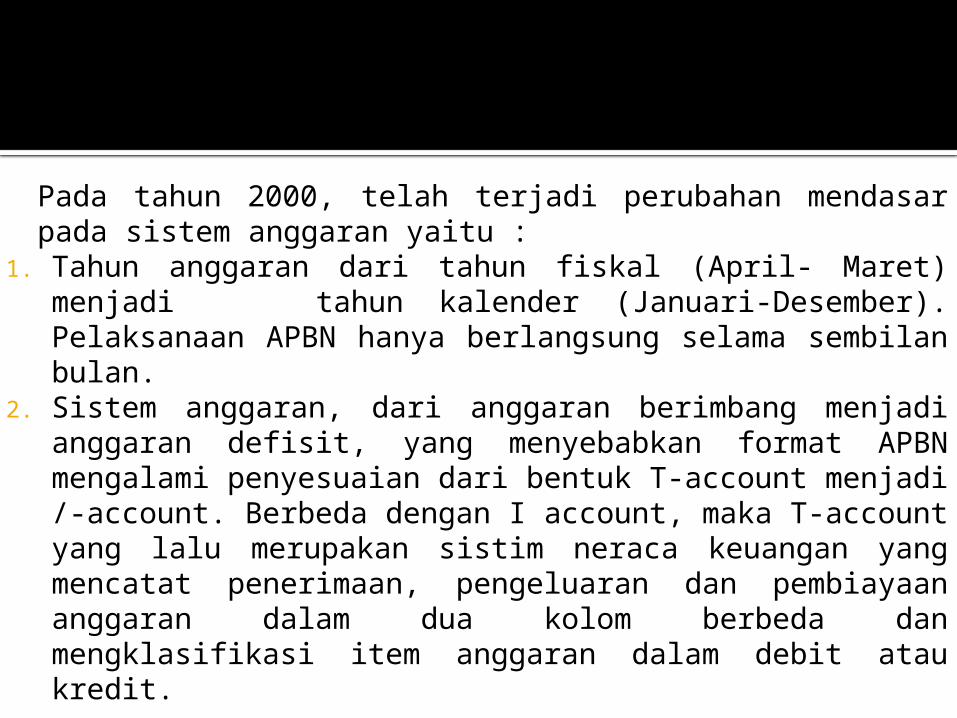

Pada tahun 2000, telah terjadi perubahan mendasar pada sistem anggaran yaitu :

1. Tahun anggaran dari tahun fiskal (April- Maret) menjadi tahun kalender (Januari-Desember). Pelaksanaan APBN hanya berlangsung selama sembilan bulan.

2. Sistem anggaran, dari anggaran berimbang menjadi anggaran defisit, yang menyebabkan format APBN mengalami penyesuaian dari bentuk T-account menjadi /-account. Berbeda dengan I account, maka T-account yang lalu merupakan sistim neraca keuangan yang mencatat penerimaan, pengeluaran dan pembiayaan anggaran dalam dua kolom berbeda dan mengklasifikasi item anggaran dalam debit atau kredit.

3. Pengelompokan (klasifikasi) ulang atas beberapa jenis penerimaan dan pengeluaran negara bertujuan untuk menyesuaikan, yang berlaku secara internasional.

4. Penambahan beberapa item baru dalam rangka mengantisipasi pelaksanaan desentralisasi fiskal pada tahun 2001 (sebagai implementasi dari Undang-undangNomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pusat dan Daerah).

C. Pendapatan Negara dan Hibah

Pendapatan dan Hibah adalah semua penerimaan negara yang berasal dari penerimaan perpajakan, penerimaan negara bukan pajak (PNPB), cost recovery, serta penerimaan hibah dari dalam dan luar negeri.

Penerimaan Negara terdiri dari :

a. Penerimaan Perpajakan:

1) Pajak Dalam Negeri adalah semua penerimaan negara yang berasal dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai ( PPN ), Pajak Bumi dan Bangunan(PBB ), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya.

2) Pajak Perdagangan Intemasional adalah semua penerimaan negara yang berasal dari Bea Masuk dan bea keluar.

b. Penerimaan Negara Bukan Pajak ( PNBP ) adalah semua penerimaan yang diterima negara dalam bentuk:

Penerimaan Sumber Daya Alam (Migas dan Non Migas).

Bagian Laba BUMN. PNBP lainnya. Pendapatan badan layanan umum (BLU).

c. Cost recovery: Cost recovery adalah pengembalian atas biaya-biaya yang telah dikeluarkan (recoverable cost) oleh kontraktor kontrak kerja sama (KICKS) dengan menggunakan hasil produksi minyak bumi dan gas bumi (migas) sesuai dengan ketentuan/peraturan yang beriaku.

d. Hibah : Hibah mempunyai pengertian bantuan yang berasal dari swasta, baik dalam negeri maupun luar negeri, dan pemerintah luar negeri.

D. BELANJA NEGARA

Belanja negara adalah semua pengeluaran negara yang digunakan untuk membiayai belanja pemerintah pusat dan transfer ke daerah.

1. Belanja pemerintah pusat adalah pengeluaran yang dialokasikan kepada kementerian negara/lembaga, sesuai dengan program-program Rencana Kerja Pemerintah yang akan dijalankan.

menurut jenis, belanja pemerintah pusat terdiri dari :

a. Belanja pegawai, b. Belanja barang, c. Belanja modal, d. Pembayaran bunga utang, e. Subsidi, f. Belanja hibah, g. Bantuan sosial, dan belanja tain-lain

2. Transfer ke daerah adalah pengeluaran negara dalam rangka pelaksanaan desentralisasi fiskal berupa dana perimbangan, dana otonomi khusus, dan dana penyesuaian.

a. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus

b. Dana otonomi khusus dialokasikan untuk membiayai pelaksanaan otonomi khusus suatu daerah. Dana ini terbatas hanya 20 tahun, yang saat ini untuk Provinsi Papua dan Nanggroe Aceh Darussalam.

c. Dana penyesuaian dialokasikan untuk membantu daerah dalam rangka melaksanakan kebijakan Pemerintah Pusat dan membantu mendukung percepatan pembangunan didaerah.

E. KESEIMBANGAN PRIMER

Keseimbangan primer adalah selisih antara pendapatan dengan belanja negara di luar pembayaran bunga utang/ pinjaman.

F. SURPLUS/DEFISIT APBN

Surplus/defisit anggaran, atau dikenal juga sebagai keseimbangan umum, adalah selisih antara pendapatan dengan belanja negara. APBN dikatakan surplus apabila total pendapatan negara melebihi belanja negara, dan sebaliknya. APBN menjadi berimbang apabila pendapatan negara sama dengan belanja negara.

G. PEMBIAYAAN

Pembiayaan adalah semua jenis penerimaan pembiayaan yang digunakan untuk menutup defisit anggaran negara dalam APBN dan kebutuhan pengeluaran pembiayaan.

Pembiayaan dapat dilakukan melalui dalam dan luar negeri yaitu :1. Pembiayaan dalam negeri adalah semua penerimaan yang berasal dari perbankan dan nonperbankan domestik yang terdiri atas hasil privatisasi, hasil pengelolaan aset, penerbitan bersih surat berharga negara, pinjaman dalam negeri, dikurangi pengeluaran pembiayaan yang terdiri atas dana investasi pemerintah, dana bergulir, kewajiban yang timbul akibat penjaminan pemerintah, penyertaan modal negara, dan cadangan pembiayaan.

2.Pembiayaan luar negeri neto adalah semua pembiayaan yang berasal dari penarikan pinjaman luar negeri yang terdiri atas pinjaman program, pinjaman proyek, dan pinjaman yang diteruspinjamkan (subsidiary loan agreement) kepada BUMN, BUMD, dan/atau pemerintah daerah, dikurangi dengan pembayaran cicilan pokok pinjaman luar negeri.

H. DEFISIT ANGGARAN

Defisit terjadi karena belanja negara lebih besar dari pendapatan.

Dua konsep defisit yang penting adalah:

a) Keseimbangan umum (Overall Balance) merupakan selisih antara total belanja dengan pendapatan negara.

b) Primary Fiscal Balance atau Keseimbangan Primer merupakan selisih antara belanja negara di luar pembayaran bunga utang/pinjaman dengan penerimaan negara.

Perbedaan antara keseimbangan umum dan keseimbangan primer dalam APBN dimaksudkan untuk melihat dan membedakan dampak yang mungkin ditimbulkan oleh anggaran pada perekonomian secara umum.

Yang perlu diperhatikan adalah kesimbangan primer dibandingkan keseimbangan umum. Sebab,dapat dilihat berdasarkan ukurannya yang nyata antara kemampuan penerimaan negara dengan pengeluarannya.

Terimakasih…..