Embed Size (px)

Citation preview

Matriz de Materialidade CESP 1

Matriz de Materialidade - CESP

Construção da Matriz de

Materialidade da CESP 12-janeiro-2012

Elaboração: Rodrigo Spuri Tafner de Moraes ([email protected])

Revisão: Fernando Ramos Pavan ([email protected])

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 2

Conteúdo 1. Introdução ...................................................................................................................................................... 3

1.1. Global Reporting Initiative ...................................................................................................................... 3

1.2. Accountability ........................................................................................................................................ 4

1.3. Índice de Sustentabilidade Empresarial - BM&F Bovespa ........................................................................ 5

2. Metodologia ................................................................................................................................................... 6

2.1. Identificação de temas relevantes .......................................................................................................... 6

2.2. Priorização de temas relevantes ............................................................................................................. 7

2.2.1 Painel de Stakeholders Internos .............................................................................................................. 7

2.2.2 Consulta interna à Direção da CESP ......................................................................................................... 8

2.2.3 Consulta a stakeholders externos ............................................................................................................ 9

2.3. Construção da Matriz de Materialidade .................................................................................................. 9

3. Resultados .................................................................................................................................................... 11

3.1. Temas identificados ............................................................................................................................. 11

3.2. Temas priorizados ................................................................................................................................ 12

3.2.1 Painel de Stakeholders Internos ............................................................................................................ 12

3.2.2 Consulta interna à Direção da CESP ....................................................................................................... 14

3.2.3 Consulta a stakeholders externos .......................................................................................................... 16

3.3. Matriz de Materialidade ....................................................................................................................... 17

4. Referências bibliográficas ............................................................................................................................. 21

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 3

1. Introdução

O sucesso do negócio depende da habilidade de entender, responder e moldar o ambiente competitivo.

Desta forma as organizações devem conseguir diferenciar o que é “material” do que é apenas “barulho”.

A definição tradicional de Materialidade foca na identificação de informações que possam ser úteis no

processo de tomada de decisão. O Financial Accounting Standards Board (FASB) define materialidade

como sendo: “a magnitude de uma omissão ou distorção das informações contábeis que, à luz das

circunstâncias do entorno, torna provável que o julgamento de uma pessoa razoável confiando nesta

informação teria sido alterado ou influenciado pela omissão ou distorção”.

Apesar de advir das normas contábeis relacionadas, principalmente, aos aspectos financeiros do

desempenho das organizações, a materialidade deve ser utilizada, também, na priorização dos aspectos

de sustentabilidade a serem abordados na gestão e no reporte dessas organizações. Desta forma, a

definição da Materialidade de uma organização serve de subsídio tanto para a priorização dos principais

aspectos de sustentabilidade na gestão e no direcionamento de sua estratégia, bem como para a

identificação das informações a serem reportadas aos seus stakeholders.

1.1. Global Reporting Initiative Conforme as diretrizes da Global Reporting Initiative (GRI), as informações no relatório devem cobrir

temas e indicadores que reflitam os impactos econômicos, ambientais e sociais significativos da

organização ou possam influenciar de forma substancial as avaliações e decisões dos stakeholders.

O relatório deverá enfatizar as informações sobre desempenho referentes aos temas mais relevantes.

Outros temas relevantes poderão ser incluídos, mas com menor destaque. A organização deverá explicar

seus processos para a determinação da prioridade relativa de temas em seu relatório.

Para determinar se uma informação é relevante, deve-se utilizar uma combinação de fatores internos e

externos, entre os quais a missão geral e a estratégia competitiva da organização, preocupações

expressas diretamente pelos stakeholders, expectativas sociais mais amplas e o raio de influência da

organização sobre entidades.

Dentre os principais fatores internos e externos a serem avaliados, tem-se:

Fatores internos:

Principais valores, políticas e estratégias organizacionais, sistemas de gestão operacional,

objetivos e metas;

Fatores críticos para o sucesso organizacional;

Competências essenciais da organização e a forma como contribuem para o desenvolvimento

sustentável.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 4

Fatores externos:

Principais interesses/temas e indicadores de sustentabilidade levantados pelos stakeholders;

Principais temas e futuros desafios do setor;

Impactos, riscos ou oportunidades de sustentabilidade avaliados de forma adequada (como

aquecimento global, HIV-aids, pobreza), identificados por meio de pesquisa confiável, feita por

especialistas de renome ou por órgãos especializados com credibilidade no setor.

1.2. Accountability A Accountability, organização internacional não-governamental, desenvolveu alguns Princípios para o

Desenvolvimento Sustentável, publicados na norma AA1000 - Accountability Principles Standards.

Estes princípios obrigam as organizações a envolver seus stakeholders na identificação, compreensão e

resposta às questões e preocupações de sustentabilidade, e a relatar, explicar e responder aos

stakeholders no processo de tomada de decisão, ações e desempenho. Ele inclui a maneira pela qual

uma organização governa, define estratégia e gerencia o desempenho.

Os princípios são:

O Princípio Fundamental da Inclusão

O Princípio da Materialidade

O Princípio da Capacidade de Resposta

O Princípio da Materialidade define que, para tomar boas decisões e ações, as organizações e seus

stakeholders devem conhecer quais aspectos são materiais para o desempenho sustentável da

organização.

Para determinar o que é material é necessário desenvolver um processo de determinação da

materialidade. Este processo é concebido para garantir que informações completas e equilibradas sejam

consideradas e depois analisadas. Uma organização precisa introduzir tipos apropriados de informações

a partir das fontes apropriadas, cobrindo um período de tempo adequado. Tais “inputs” incluem outras

informações, além de dados financeiros, tais como: informações não financeiras, drivers de

sustentabilidade e seu impacto sobre os stakeholders. As fontes de informação devem incluir

informações dos stakeholders. O período de tempo abrange a curto, médio e longo prazo.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 5

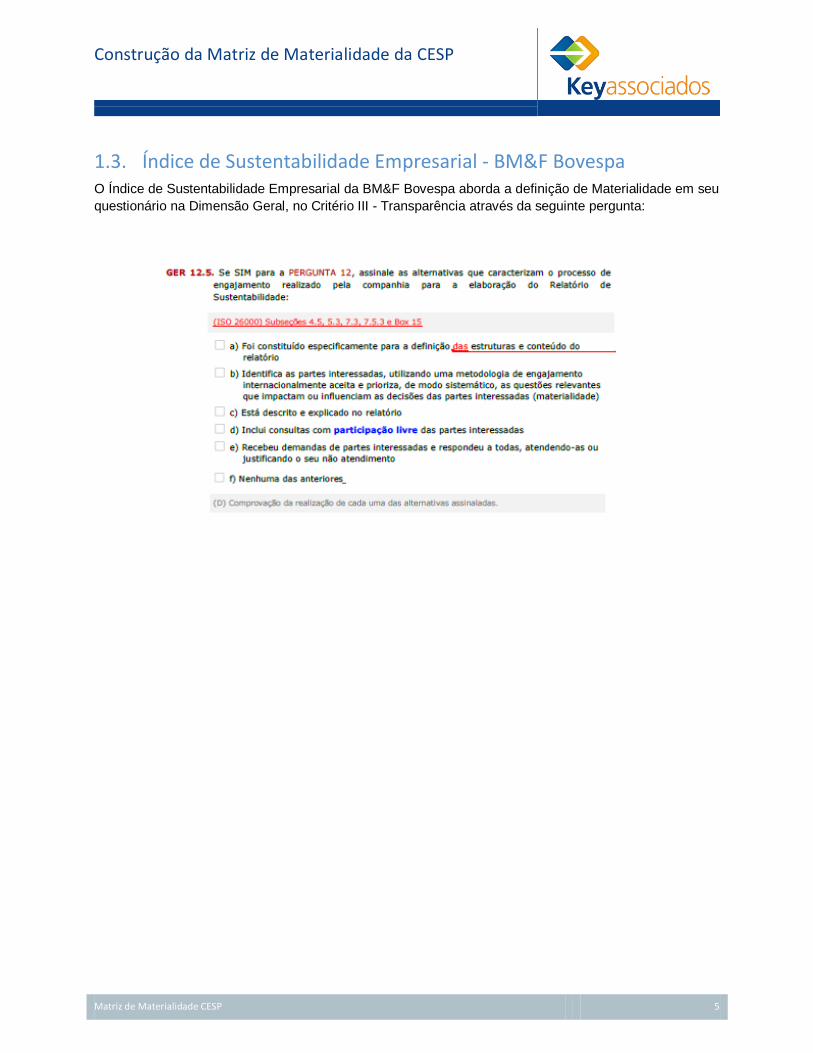

1.3. Índice de Sustentabilidade Empresarial - BM&F Bovespa O Índice de Sustentabilidade Empresarial da BM&F Bovespa aborda a definição de Materialidade em seu

questionário na Dimensão Geral, no Critério III - Transparência através da seguinte pergunta:

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 6

2. Metodologia

O processo para determinação da Materialidade é baseado em um ciclo de três grandes etapas:

identificação dos temas, priorização e revisão, inseridas dentro de um processo contínuo de

desenvolvimento de estratégias, gestão de desempenho, emissão de relatórios e engajamento de

stakeholders.

Neste trabalho foram desenvolvidas as duas primeiras etapas do ciclo de Definição da Materialidade,

através do Engajamento, conforme abaixo:

Etapa 1 - Identificação de temas através de diferentes fontes, tais como: Relatório de Sustentabilidade do

Setor; Revisão da Estratégia da organização; Índices e Normas de mercado (p.e.: GRI e ISE).

Etapa 2 - Priorização dos temas através de Painéis com Stakeholders, consultas, entrevistas, utilizando-

se de filtros para mensurar a relevância dos temas identificados na etapa 1 para os stakeholders e para a

organização.

2.1. Identificação de temas relevantes Com o objetivo de levantar e identificar temas potencialmente relevantes para o Setor Elétrico e, por

consequência, para a CESP, foi realizada uma pesquisa, utilizando-se como fonte os seguintes

documentos:

Estratégia Reporte

Engajamento Desempenho

Figura 1: Metodologia utilizada. Fonte: The Materiality Report, 2006

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 7

Relatórios de Sustentabilidade do Setor Elétrico brasileiro. Empresas consultadas:

Eletrobras, CPFL Energia, COELCE, EDP, COELBA, CEMIG, CELPE, COSERN, Itaipu

Binacional.

Índice de Sustentabilidade Empresarial - ISE da BM&F BOVESPA.

Diretrizes para Elaboração de Relatórios da Global Reporting Initiative - GRI.

Mapa Estratégico da CESP.

Após o Benchmarking realizado com os Relatórios das empresas do Setor Elétrico brasileiro, e posterior

alinhamento com as Estratégias da CESP, questões do ISE e diretrizes da GRI, elaborou-se uma tabela

com os principais temas a serem priorizados pela CESP e seus stakeholders. Estes temas foram

agrupados em macro-temas.

2.2. Priorização de temas relevantes A priorização de temas relevantes foi realizada de três formas:

Painel de Stakeholders Internos;

Consulta interna à Direção da CESP;

Consulta a stakeholders externos.

2.2.1 Painel de Stakeholders Internos

O Painel de Stakeholders Internos possui dois objetivos primordiais: o primeiro é aproximar o tema

“Sustentabilidade” ao público interno da CESP; o segundo é definir quais temas são considerados

relevantes para estes stakeholders.

Neste evento, foram apresentados conceitos e desafios relacionados à Sustentabilidade da CESP, tanto

do ponto de vista da Empresa como da sociedade como um todo.

Além disso, foi explicada a importância da definição de temas relevantes à CESP e seus stakeholders

para a elaboração das Estratégias de Gestão da empresa para os próximos anos, além de direcionar a

elaboração de seu Relatório de Sustentabilidade.

Para priorização, foram seguidas as seguintes instruções:

As categorias de relevância utilizadas na priorização foram: MUITO ALTA, ALTA, MÉDIA, BAIXA,

sendo que a categoria BAIXA é considerada mais relevante que os temas não votados;

Os participantes foram separados em grupos;

Cada participante poderia votar duas vezes por categoria de relevância nos temas

disponibilizados nos cartazes;

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 8

Além do voto do participante, cada grupo poderia votar, através de consenso, nos temas, da

mesma forma que cada participante;

Os votos dos grupos possuem peso maior que os votos individuais.

Abaixo segue exemplo do cartaz utilizado no Painel:

2.2.2 Consulta interna à Direção da CESP

Utilizando-se os mesmos temas consultados no painel de stakeholders internos, foi realizada uma

consulta à Direção da CESP, com o objetivo de entender quais temas são relevantes tendo em vista a

Estratégia de atuação da empresa e seus principais desafios em Sustentabilidade.

Esta consulta foi realizada através de uma planilha eletrônica encaminhada por e-mail, que foi respondida

e devolvida para consolidação.

Assim como os participantes do Painel Interno, estes stakeholders poderiam votar duas vezes por

categoria de relevância nos temas.

Abaixo, segue exemplo da Planilha Eletrônica utilizada na consulta:

Figura 2: Exemplo de cartaz utilizado no Painel Interno.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 9

2.2.3 Consulta a stakeholders externos

A consulta a stakeholders externos envolveu os seguintes tipos de stakeholder: acionistas e investidores,

clientes, governo, ONG´s, comunidade, órgãos reguladores, empresas do setor elétrico, associações

empresariais.

O método de consulta foi o mesmo utilizado no item 2.2.2.

2.3. Construção da Matriz de Materialidade Após a consulta aos stakeholders e à direção da CESP, foi construída a Matriz de Materialidade da

CESP.

A Matriz de Materialidade consiste na consolidação das priorizações em dois eixos, sendo um INTERNO

e outro EXTERNO. O Eixo Interno consiste na soma da priorização realizada pelo Público Interno (Painel)

e pela Direção da CESP. Entretanto, considera-se um peso 2 para a priorização da Direção da CESP. Já

o Eixo Externo consiste na soma da priorização dos Stakeholders Externos.

Figura 3: Exemplo de Planilha Eletrônica utilizada na consulta.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 10

Ambos os eixos tiveram suas pontuações normalizadas, com o objetivo de manter a comparabilidade

entre ambos. Esta operação foi realizada utilizando-se um fator de normalização.

Após a normalização, foram plotados os pontos correspondentes às Ordenadas (Eixo Y - EXTERNO) e

às Abscissas (Eixo X - INTERNO) em um gráfico cartesiano. Em seguida, foram calculadas as medianas

de cada Eixo, com o intuito de se traçar as retas que separam os quadrantes de priorização. O uso de

medianas é uma das formas existentes de se traçar os quadrantes.

Como resultado tem-se a Matriz de Materialidade considerando-se as perspectivas dos Stakeholders

Externos, do Público Interno e da Direção da CESP.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 11

3. Resultados

3.1. Temas identificados Após o Benchmarking realizado com os Relatórios das empresas do Setor Elétrico brasileiro, e posterior

alinhamento com as Estratégias da CESP, questões do ISE e diretrizes da GRI, elaborou-se uma tabela

com os principais temas a serem priorizados pela CESP e seus stakeholders. Estes temas foram

agrupados em macro-temas, conforme observado na tabela abaixo:

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 12

3.2. Temas priorizados

3.2.1 Painel de Stakeholders Internos

O Painel de Stakeholders Internos da CESP foi realizado no dia 04 de novembro de 2011, no auditório da

sede da CESP. Foram convidados os colaboradores da CESP de todas as áreas da empresa, dos mais

diversos cargos e diferentes tempos de casa. No total, participaram da dinâmica 51 colaboradores.

Para execução da dinâmica, os colaboradores foram divididos em 7 grupos, de forma aleatória. Nos

grupos, cada colaborador priorizou os temas de sua escolha e, em conjunto, foram priorizados os temas

escolhidos pelo grupo, através de consenso. Esta dinâmica foi realizada com o auxílio de cartazes

dispostos nas paredes. A equipe da Keyassociados auxiliou os grupos no caso de dúvidas ou

comentários.

O resultado desta dinâmica foi o preenchimento dos cartazes, com a escolha individual e em grupo da

priorização dos temas relevantes à CESP e seus stakeholders. Um exemplo de cartaz preenchido pode

ser observado abaixo:

Figura 4: Fotos do Evento.

Figura 5: Trabalho em grupos, durante a dinâmica de priorização.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 13

Após a compilação de todos os cartazes, obteve-se a seguinte priorização, pelo Público Interno, de

macro-temas e temas, em ordem de relevância:

Macro-temas

1 Gestão de Pessoas

2 Gestão Estratégica

3 Geração de energia

4 Governança Corporativa

5 Gestão Ambiental

6 Recursos Naturais

7 Comunidade

8 Biodiversidade

9 Cadeia de Valor

10 Mudanças climáticas

Figura 6: Cartazes preenchidos após a dinâmica.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 14

Temas Temas

1 Gestão de Carreiras e Salários 21 Gestão de Recursos Hídricos (qualidade / quantidade)

2 Planejamento Estratégico 22 Terceirizados / prestadores de serviços

3 Expansão do Parque Gerador 23 Aspectos Regulatórios

4 Qualidade de Vida 24 Programas Sociais na Comunidade

5 Passivos Ambientais 25 Engajamento e Relação com partes interessadas

6 Sistema de Gestão Ambiental 26 Combate ao Trabalho Infantil / Forçado

7 Qualificação e Treinamento 26 Gestão de Fornecedores para a Sustentabilidade

8 Gestão de riscos 28 Saúde e segurança no trabalho

9 Desempenho Operacional - Índices 28 Investimentos e Gastos Ambientais

9 Desempenho Econômico-Financeiro 30 Gestão da biodiversidade

11 Energia Limpa 30 Emissões de GEE´s

12 Processos Judiciais / Cumprimento de Leis 32 Relacionamento com Clientes

13 Transparência e Divulgação de Resultados 33 Relacionamento com a comunidade do entorno

14 Impactos na Comunidade 34 Geração de Efluentes líquidos / Resíduos

15 Práticas Anti-corrupção 35 Compromissos com Iniciativas Externas

16 Reservatório (erosão de borda, sedimentação e recomposição de mata ciliar)

35 Riscos e Oportunidades em Mudanças Climáticas

17 Pesquisa e desenvolvimento tecnológico 37 PCB´s / Óleos e Graxas

18 Impactos na biodiversidade 38 Saúde e Segurança da comunidade

19 Estrutura de Governança 39 Espécies invasoras (macrófitas, mexilhão dourado, etc)

20 Consumo de Recursos Naturais / Ecoeficiência

3.2.2 Consulta interna à Direção da CESP

A consulta interna à Direção da CESP ocorreu nos meses de novembro e dezembro de 2011. Foram

consultados XX colaboradores com cargo de gerência ou acima. Os resultados da priorização deste

público podem ser observados abaixo, em ordem de relevância:

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 15

Macro-temas

1 Gestão Estratégica

2 Geração de energia

3 Gestão de Pessoas

4 Governança Corporativa

5 Gestão Ambiental

6 Recursos Naturais

7 Comunidade

8 Cadeia de Valor

9 Biodiversidade

10 Mudanças climáticas

Temas Temas

1 Planejamento Estratégico 18 Gestão da biodiversidade

2 Desempenho Econômico-Financeiro 18 Espécies invasoras (macrófitas, mexilhão dourado, etc)

3 Desempenho Operacional - Índices 23 Pesquisa e desenvolvimento tecnológico

4 Processos Judiciais / Cumprimento de Leis 23 Transparência e Divulgação de Resultados

5 Sistema de Gestão Ambiental 25 Compromissos com Iniciativas Externas

6 Expansão do Parque Gerador 25 Programas Sociais na Comunidade

7 Saúde e segurança no trabalho 25 Gestão de Fornecedores para a Sustentabilidade

7 Gestão de Carreiras e Salários 25 Consumo de Recursos Naturais / Ecoeficiência

9 Qualificação e Treinamento 25 Geração de Efluentes líquidos / Resíduos

9 Reservatório (erosão de borda, sedimentação e recomposição de mata ciliar)

25 Emissões de GEE´s

11 Gestão de riscos 31 Terceirizados / prestadores de serviços

12 Passivos Ambientais 31 Impactos na Comunidade

13 Aspectos Regulatórios 31 Saúde e Segurança da comunidade

13 Relacionamento com a comunidade do entorno 31 Gestão de Recursos Hídricos (qualidade / quantidade)

15 Estrutura de Governança 35 Engajamento e Relação com partes interessadas

15 Relacionamento com Clientes 35 Combate ao Trabalho Infantil / Forçado

17 Energia Limpa 35 PCB´s / Óleos e Graxas

18 Práticas Anti-corrupção 35 Impactos na biodiversidade

18 Qualidade de Vida 35 Riscos e Oportunidades em Mudanças Climáticas

18 Investimentos e Gastos Ambientais

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 16

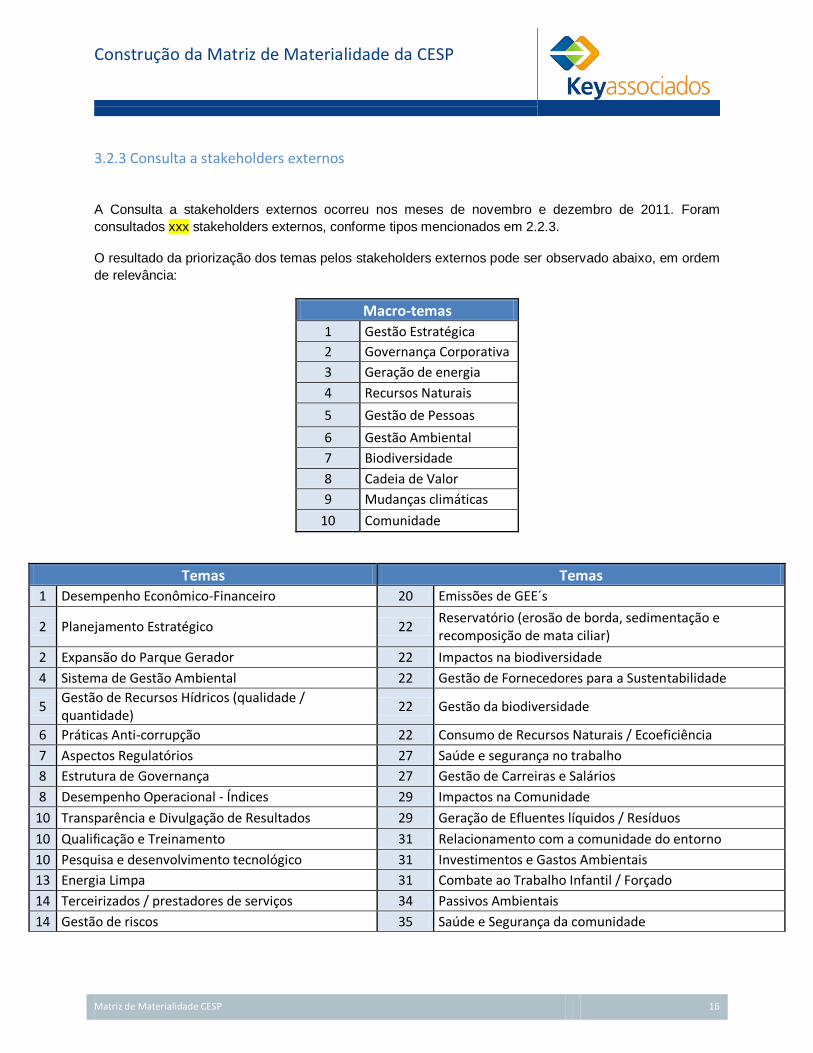

3.2.3 Consulta a stakeholders externos

A Consulta a stakeholders externos ocorreu nos meses de novembro e dezembro de 2011. Foram

consultados xxx stakeholders externos, conforme tipos mencionados em 2.2.3.

O resultado da priorização dos temas pelos stakeholders externos pode ser observado abaixo, em ordem

de relevância:

Macro-temas

1 Gestão Estratégica

2 Governança Corporativa

3 Geração de energia

4 Recursos Naturais

5 Gestão de Pessoas

6 Gestão Ambiental

7 Biodiversidade

8 Cadeia de Valor

9 Mudanças climáticas

10 Comunidade

Temas Temas

1 Desempenho Econômico-Financeiro 20 Emissões de GEE´s

2 Planejamento Estratégico 22 Reservatório (erosão de borda, sedimentação e recomposição de mata ciliar)

2 Expansão do Parque Gerador 22 Impactos na biodiversidade

4 Sistema de Gestão Ambiental 22 Gestão de Fornecedores para a Sustentabilidade

5 Gestão de Recursos Hídricos (qualidade / quantidade)

22 Gestão da biodiversidade

6 Práticas Anti-corrupção 22 Consumo de Recursos Naturais / Ecoeficiência

7 Aspectos Regulatórios 27 Saúde e segurança no trabalho

8 Estrutura de Governança 27 Gestão de Carreiras e Salários

8 Desempenho Operacional - Índices 29 Impactos na Comunidade

10 Transparência e Divulgação de Resultados 29 Geração de Efluentes líquidos / Resíduos

10 Qualificação e Treinamento 31 Relacionamento com a comunidade do entorno

10 Pesquisa e desenvolvimento tecnológico 31 Investimentos e Gastos Ambientais

13 Energia Limpa 31 Combate ao Trabalho Infantil / Forçado

14 Terceirizados / prestadores de serviços 34 Passivos Ambientais

14 Gestão de riscos 35 Saúde e Segurança da comunidade

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 17

Temas Temas

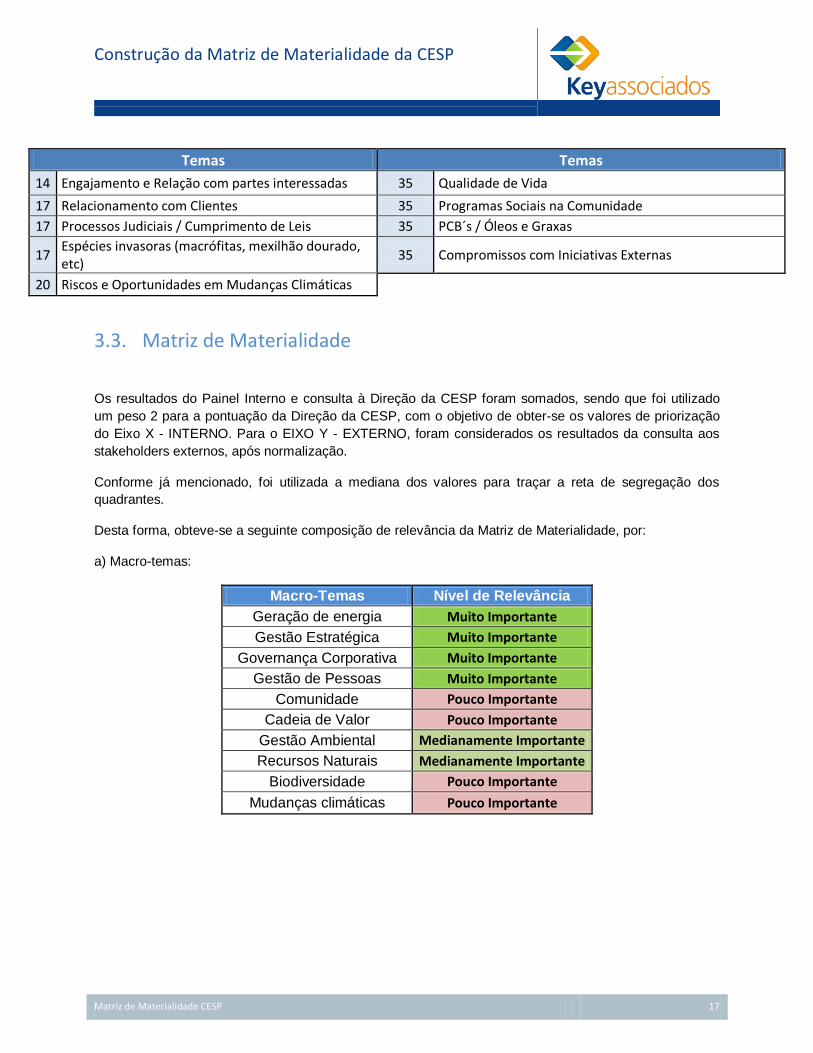

14 Engajamento e Relação com partes interessadas 35 Qualidade de Vida

17 Relacionamento com Clientes 35 Programas Sociais na Comunidade

17 Processos Judiciais / Cumprimento de Leis 35 PCB´s / Óleos e Graxas

17 Espécies invasoras (macrófitas, mexilhão dourado, etc)

35 Compromissos com Iniciativas Externas

20 Riscos e Oportunidades em Mudanças Climáticas

3.3. Matriz de Materialidade

Os resultados do Painel Interno e consulta à Direção da CESP foram somados, sendo que foi utilizado

um peso 2 para a pontuação da Direção da CESP, com o objetivo de obter-se os valores de priorização

do Eixo X - INTERNO. Para o EIXO Y - EXTERNO, foram considerados os resultados da consulta aos

stakeholders externos, após normalização.

Conforme já mencionado, foi utilizada a mediana dos valores para traçar a reta de segregação dos

quadrantes.

Desta forma, obteve-se a seguinte composição de relevância da Matriz de Materialidade, por:

a) Macro-temas:

Macro-Temas Nível de Relevância

Geração de energia Muito Importante

Gestão Estratégica Muito Importante

Governança Corporativa Muito Importante

Gestão de Pessoas Muito Importante

Comunidade Pouco Importante

Cadeia de Valor Pouco Importante

Gestão Ambiental Medianamente Importante

Recursos Naturais Medianamente Importante

Biodiversidade Pouco Importante

Mudanças climáticas Pouco Importante

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 18

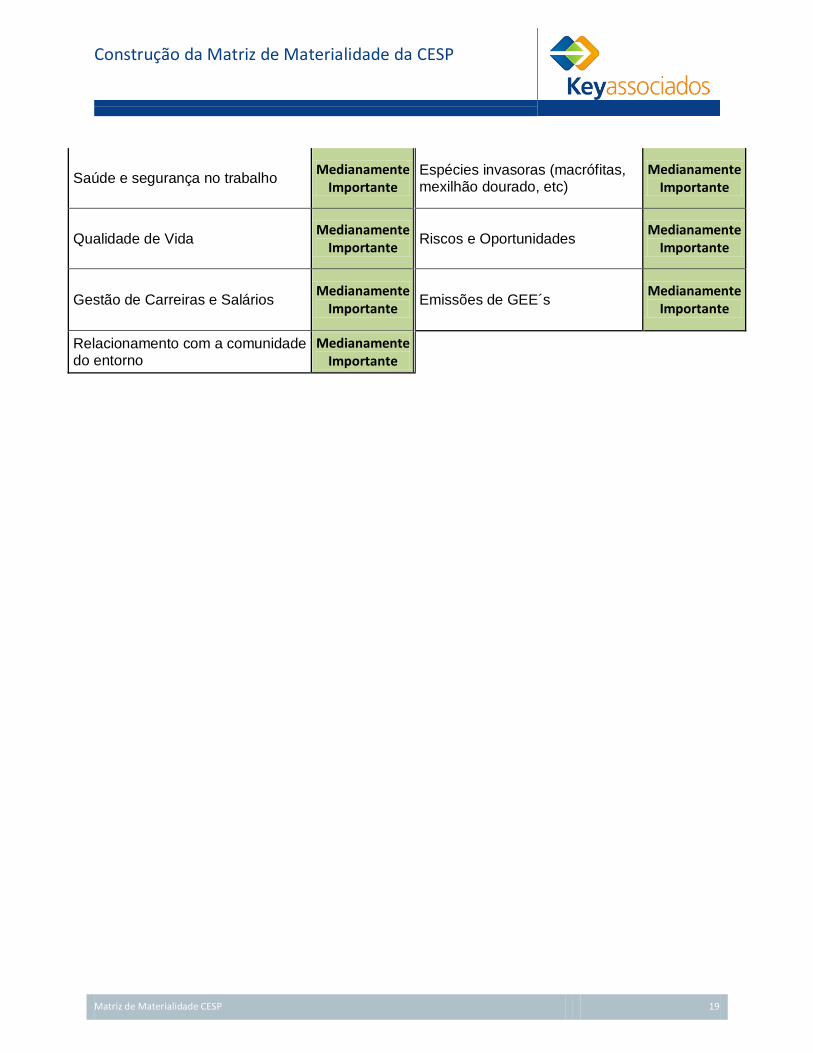

b) Temas:

Temas Relevância Temas Relevância

Desempenho Operacional - Índices Muito

Importante Impactos na Comunidade

Pouco Importante

Energia Limpa Muito

Importante Programas Sociais na Comunidade

Pouco Importante

Expansão do Parque Gerador Muito

Importante Saúde e Segurança da comunidade

Pouco Importante

Gestão de riscos Muito

Importante Combate ao Trabalho Infantil / Forçado

Pouco Importante

Planejamento Estratégico Muito

Importante Gestão de Fornecedores para a Sustentabilidade

Pouco Importante

Pesquisa e desenvolvimento tecnológico

Medianamente Importante

Relacionamento com Clientes Muito

Importante

Desempenho Econômico-Financeiro

Muito Importante

Sistema de Gestão Ambiental Muito

Importante

Aspectos Regulatórios Muito

Importante Investimentos e Gastos Ambientais

Pouco Importante

Estrutura de Governança Muito

Importante PCB´s / Óleos e Graxas

Pouco Importante

Compromissos com Iniciativas Externas

Pouco Importante

Passivos Ambientais Medianamente

Importante

Processos Judiciais / Cumprimento de Leis

Muito Importante

Consumo de Recursos Naturais / Ecoeficiência

Pouco Importante

Transparência e Divulgação de Resultados

Muito Importante

Geração de Efluentes líquidos / Resíduos

Pouco Importante

Práticas Anti-corrupção Muito

Importante Gestão de Recursos Hídricos (qualidade / quantidade)

Medianamente Importante

Engajamento e Relação com partes interessadas

Medianamente Importante

Reservatório (erosão de borda, sedimentação e recomposição de mata ciliar)

Medianamente Importante

Qualificação e Treinamento Muito

Importante Impactos na biodiversidade

Pouco Importante

Terceirizados / prestadores de serviços

Medianamente Importante

Gestão da biodiversidade Pouco

Importante

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 19

Saúde e segurança no trabalho Medianamente

Importante Espécies invasoras (macrófitas, mexilhão dourado, etc)

Medianamente Importante

Qualidade de Vida Medianamente

Importante Riscos e Oportunidades

Medianamente Importante

Gestão de Carreiras e Salários Medianamente

Importante Emissões de GEE´s

Medianamente Importante

Relacionamento com a comunidade do entorno

Medianamente Importante

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 20

De forma gráfica, segue abaixo a Matriz de Materialidade:

Figura 7: Matriz de Materialidade finalizada.

Construção da Matriz de Materialidade da CESP

Matriz de Materialidade CESP 21

4. Referências bibliográficas

Accountability. The Materiality Report, 2008.

GRI. Sustainability Reporting Guidelines - Technical Protocol - version 3.1. 2011.

Relatórios de Sustentabilidade das empresas: Eletrobras, CPFL Energia, COELCE, EDP, COELBA,

CEMIG, CELPE, COSERN, Itaipu Binacional. Disponíveis nos sites:

http://www.eletrobras.com

http://www.cpfl.com.br

http://www.coelce.com.br

http://www.energiasdobrasil.com.br

http://www.coelba.com.br

http://www.cemig.com.br

http://www.celpe.com.br

http://www.cosern.com.br

http://www.itaipu.gov.br

BM&F BOVESPA. Questionário ISE 2011/2012, disponível em:

http://www.bmfbovespa.com.br/indices/ResumoIndice.aspx?Indice=ISE&Idioma=pt-BR.