Embed Size (px)

Citation preview

Un Horizonte ASERCA delMercado Agropecuario

Publicación MensualISSN 0188-9974

Mayo 2011No. 213

www.gobiernofederal.gob.mxwww.sagarpa.gob.mx

www.aserca.gob.mxPubli

cado

en

Info

Aser

ca

Publi

cado

en

Info

Aser

ca

EE D I T O R I A L

l nopal, es una planta de singular significado para nosotros los mexicanos. Su particularidad, radica no sólo por ser originaria de Mesoamérica, o bien, por una elemental fuente de alimentación de las poblaciones de esta región desde épocas remotas; sino también –y quizás sobre todo- por ser un importante símbolo de identidad de eso que algunos llaman “la mexicanidad”. Recordemos que esta planta y su fruto forman parte de la leyenda fundadora de nuestro país, lo que le otorga, una enorme carga cultural.

Así lo describió Alfonso Caso –uno de los creadores de la antropología mexicana-, al interpretar la iconografía del mundo mexica: “En un magnífico monumento, descubierto hace años en los cimientos del Palacio Nacional, aparece en la parte posterior el nopal y encima el águila; pero el nopal tiene sus tunas trasformadas en corazones humanos, lo que demuestra que no se trata de la representación realista de la planta, sino del simbólico nopal que produce los corazones humanos, los cuauhnochtlis o tunas del águila”.

En la actualidad, el nopal y la tuna siguen siendo productos cotidianos de nuestras mesas, ya que por un lado, es una de las verduras más económicas que podemos encontrar en el mercado -de ahí que ocupe el sexto lugar entre las hortalizas más consumidas en el país-, mientras que por otro, sus diversas aplicaciones en la variada gastronomía nacional, permiten que forme parte de un sinnúmero de platillos.

En los últimos años, diversos estudios han puesto a la luz, que ambos productos contienen propiedades que favorecen las buenas condiciones físicas y orgánicas del hombre, lo que coincide, con la tendencia cada vez mayor en el mercado, a consumir “alimentos funcionales”; es decir, aquellos que además de proporcionar sabor y nutrición, puedan ofrecer beneficios a la salud y en la prevención de enfermedades. En esto, tanto el nopal como la tuna, son una fuente interesante de tales componentes, de entre los que destacan: la fibra, los pigmentos, los minerales y algunas vitaminas como la “C”, que es altamente apreciada por sus propiedades antioxidantes.

Todo esto, abre enormes posibilidades para que se puedan impulsar y desarrollar, mecanismos que posibiliten la transformación agroindustrial del nopal y la tuna, ya que gracias a la multiplicidad de componentes, bien podrían ser materia prima de la agroindustria de alimentos y bebidas para consumo humano, la de alimentos para animales, la industria farmacéutica, cosmética, de suplementos alimenticios, llegando –aunque nos perezca extraño- hasta el propio sector de la construcción y el energético.

Estamos convencidos que el mejoramiento económico de los agricultores de nopal, puede ser promovido por el crecimiento de sistemas agroindustriales –pequeños y medianos- que podrían promover el desarrollo de los sectores asociados a la cadena, entre los que se incluyen además de la producción, el transporte, almacenamiento, procesamiento y la comercialización de los productos, y de esta forma, responder a las demandas dinámicas de los mercados.

Hace algunos años, un periodista italiano resumió las bondades del nopal y la tuna, bajo la frase de que había “un tesoro bajo las espinas”. No hay duda que tenía razón, la posibilidad de utilización integral de esta especie tan mexicana, debería ser el principal incentivo para su desarrollo agroindustrial. En este sentido, aún tenemos una deuda con un producto que forma parte de nuestro legado cultural. Quizá valdría la pena, intentar transitar por ese camino.

José Miguel Palacio FernándezDirector General de Operaciones Financieras

Publi

cado

en

Info

Aser

ca

E D I T O R I A L

M E R C A D O S Y C O M E R C I A L I Z A C I Ó N

NOPAL Y TUNA, UNA MIRADA A SU REALIDAD ACTUAL 3

INFORME DE RESULTADOS Y DE IMPACTO ECONÓMICO Y SOCIAL DEL COMPONENTE PROCAMPO PARA VIVIR MEJOR

13

C O L A B O R A C I Ó N I N S T I T U C I O N A L

EXAMEN MUNDIAL DE LA PESCA Y LA ACUICULTURA 30

RESPONDIENDO A LA CRISIS ALIMENTARIA MUNDIAL: TRES PERSPECTIVAS

40

T E M A L I B R E

EL SILVERIO, NUEVA VARIEDAD DE ARROZ PARA EL TRÓPICO MEXICANO.

47

D E B U E N A S E M I L L A , B U E N A C O S E C H A

CORAZÓN ESPINADO…“LUgAR DE TUNAS SObRE PIEDRA”

52

C

O

N

T

E

N

I

D

O

SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

SECRETARIO: LIC. FRANCISCO JAVIER MAYORgA CASTAÑEDA

APOYOS Y SERVICIOS A LA COMERCIALIZACIÓN AGROPECUARIA

DIRECTOR EN JEFE: INg. MANUEL EMILIO MARTÍNEZ DE LEO

EDITOR RESPONSAbLE: LIC. JOSÉ MIGUEL PALACIO FERNÁNDEZ

COEDITOR DE CONTENIDO: LIC. MYRNA ELISA ESCAMILLA HERNANDEZ

REDACTOR LIC. RAúL OCHOA bAUTISTA

DISEÑO Y FORMACIÓN: LIC. FRANCISCO RODRÍgUEZ CRUZ

COLAbORADORES:

C.P. AARÓN BERNARDO SALMERÓN JIMÉNEZ

LIC. BEATRIZ VERÓNICA PASCUAL gARCÍA

LIC. ARTURO ÁLVAREZ HERNÁNDEZ

Revista mensual editada por Apoyos y Servicios a la Comercialización Agropecuaria. Órgano Desconcentrado de la SAgARPA.

La responsabilidad de los trabajos firmados es exclusiva de los autores y no de Apoyos y Ser-vicios a la Comercialización Agropecuaria, excepto cuando exista una aclaración expresa que así lo indique. Distribución exclusiva por suscripción. Se puede reproducir el material de esta revista siempre y cuando se cite la fuente, salvo en libros de distribución comercial, para lo cual se requerirá de autorización escrita por ASERCA.

Todo lo relacionado con esta publicación deberá dirigirse a: Revista “Claridades Agropecuarias”, Muni-cipio Libre No. 377, Piso 8 Ala b Col. Sta, Cruz Atoyac México, D. F., C. P. 03310 Tel. 3871 7300 Exts. 50750 y 50048.

Certificado de reserva de Derecho al uso Exclusivo No.2116-102 expedido por la Secretaría de Edu-cación Pública.

Certificado de Licitud de Título No. 7639, Certificado de Licitud de Contenido No. 8646 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Secretaría de gobernación.

DIRECTORIO

Visitanos en:

http://www.aserca.gob.mxhttp://movil.infoaserca.gob.mx

Siguenos en:

Twitterwww.twitter.com/ClaridadesAgrop

Facebookwww.tinyurl.com/ClaridadesAgrop

Comentarios y sugerencias:

Publi

cado

en

Info

Aser

ca

�

NOPAL Y TUNANOPAL Y TUNA, UNA MIRADA A SU REALIDAD ACTUAL

INTRODUCCIÓN

El nopal y la tuna son productos mexicanos con muchísimo poten-cial comercial debido a las carac-terísticas intrínsecas de ambos. Sus posibilidades agroindustriales han permitido desarrollar una gran variedad de alternativas para el sector agroalimentario tales como tortillas, mermeladas, suplemen-tos, dulces, snacks, congelados y jugos, entre otros.

Aunque tales productos resuelven en gran medida algunos inconve-nientes a los que en especial el consumo de nopal se ha enfren-tado, como la presencia de baba (mucílago) y espinas; muchas de estas presentaciones comerciales permanecen desconocidas para el mer-cado mexicano ya sea porque los consumidores no las han probado o no se han percatado de su existencia.

Por otro lado, en los últimos años se han lanzado un buen número de este tipo de productos pero que no siempre son de buena calidad, factor que influye con-siderablemente en las decisiones de adquisición del consumidor final hacia dichos alimentos procesados.

NOPAL, RIQUEZA NUTRICIONAL

El nopal destaca por ser una verdura muy económica y con un sinnúmero de aplicaciones culinarias que le permiten ser empleado en cualquier tipo de platillos añadiéndoles un sabor muy especial. Entre las propie-dades benéficas que posee están:

Aporte de fibra soluble e insoluble. A partir de su riqueza en fibra soluble (pectina, gomas y mucílagos), diferentes laboratorios farmacéuticos han atribuido al nopal un efecto saciante y de reducción en la absorción de grasas a nivel in-testinal.

Poder hipoglucemiante. Una investigación reali-zada por el Instituto Mexicano para el Estudio de

»

»

las Plantas Medicinales, de 1964 a 1979, generó resultados positivos en torno a esta cualidad del nopal, situándolo como un alimento muy recomen-dable en el tratamiento de la diabetes para dis-minuir las concentraciones de glucosa (azúcar) en la sangre sin llegar a niveles no deseados.

Protector natural contra diabetes y osteopo-rosis. Un grupo formado por 12 científicos de la Universidad Nacional Autónoma de México (UNAM), la Universidad Autónoma de Queréta-ro (UAQ), y la Universidad del Valle de México (UVM) -reconocidos por el Consejo Nacional de Ciencia y Tecnología (CONACYT)-, demostró que consumir un promedio diario de entre 200 y 300 gr de nopal tierno puede disminuir notablemente el riesgo de desarrollar diabetes. A su vez, se es-tima que el consumo de 100 gr de nopal maduro al día podría prevenir el debilitamiento de huesos y dientes, así como la consecuente aparición de osteoporosis.

TUNA, BENEFICIOS SALUDABLES

La tuna es un fruto que posee una amplia gama de propiedades funcionales pese a no tener grandes op-ciones agroindustriales, aplicaciones y usos conocidos.

»

cOmerciALizAcióNmercados yPu

blica

do e

n In

foAs

erca

No. 213M AY O

�

Actividad antioxidante. Algunas variedades de tuna, sobre todo las rojas, tienen una fuerte ac-tividad antioxidante debido a su contenido en pectina, carotenos, betalaínas, ácido ascórbico y quercetina.

Cardiosaludable. La Comisión Nacional para el Conocimiento y Uso de la Biodiversidad (Cona-bio), ha revelado la importancia que tiene la tuna sobre la salud cardiovascular en especial por la presencia de un importante alcaloide llamado cactina, considerado un tónico cardiaco que au-menta la fuerza y amplitud de las contracciones del corazón.

Propiedades digestivas. La tuna tiene sustancias pépticas útiles para la digestión de las proteínas, además de cualidades laxantes, astringentes y alcalinizantes por lo que puede resultar útil en casos de úlceras gástricas y estreñimiento, entre otros tipos de afecciones intestinales.

Regula la glucosa. Estudiantes del Instituto Poli-técnico Nacional (IPN), desarrollaron una bebi-da de tuna adicionada con aminoácidos y con la que aseguran haber comprobado que las perso-nas con diabetes pueden controlar sus niveles de glucosa. Además diversos documentos científicos destacan la notable capacidad de la tuna para controlar dicho padecimiento.

Anticancerígeno. Las tunas ejercen una impor-tante acción en la prevención de células antican-cerígenas, de acuerdo a la edición del Journal of Food Science de octubre 2006. (La prueba fue realizada únicamente en tunas mexicanas por lo que dicha aseveración sólo puede hacer-se sobre la fruta que tuvo a su disposición para la investigación).

Además, la tuna goza de un sabor muy peculiar y de un costo muy bajo, cualidades que la convierten en un producto incomparable en el mercado mexicano a razón de costo-beneficio.

UN FUTURO PROMETEDOR

En comparación con los volúmenes de producción exis-tentes, su ingesta en México es claramente insuficiente. A esto hay que añadirle el universo de factores ad-versos del propio sector como los recursos tangibles

»

»

»

»

»

e intangibles con que se cuenta y las condiciones que han acompañado por años a estos cultivos, y que han impedido lograr grandes resultados inmediatos.

Aún así, en los últimos años los esfuerzos de diversas asociaciones de productores han impactado positiva y gradualmente en la solución de tales inconvenientes mediante iniciativas encaminados a resaltar los pro-ductos procesados de calidad existentes en el país, a fin de incidir de manera directa en la probabilidad de colocar productos en anaquel e incentivar su con-sumo, sin dejar de lado la promoción de los productos en fresco.

Está claro que aún queda un amplio camino por reco-rrer, pero los resultados obtenidos hasta el momento prueban que las acciones han sido de gran avance para el logro de sus objetivos.

Ante la fuerte prevalencia de la ignorancia del con-sumidor hacia estos productos, la labor de crear una cultura en torno al nopal y la tuna debe ser un tra-bajo continuo mediante una promoción constante que fomente su consumo.Pu

blica

do e

n In

foAs

erca

�

De tal manera se estará realizando un proceso de apertura del mercado formal hacia las soluciones de-sarrolladas por diversas empresas del sector (produc-tos especializados), hacia los factores críticos y atri-butos de valor que el mercado ha demandado, entre los que se encuentran la conveniencia, versatilidad, disponibilidad, atractivo, sabor y precio.

ANTECEDENTES

De acuerdo con información del Sistema Producto Nopal y Tuna, ambos productos se encuentran en un mercado de sobreoferta debido a las estructuras del mercado vigentes y a los bajos niveles de exportación e industrialización.

En 2006, un estudio de mercado realizado en las zonas más importantes de consumo de Estados Uni-dos (Texas y California), evidenció el gran nicho de oportunidades de crecimiento para colocar la oferta de nopal y tuna de la región Norte y Occidente de México. Se logró además ubicar excelentes oportu-nidades para el mercado estadounidense debido al crecimiento de la población hispana y el proceso de transculturalización, aunque gran parte del mercado desconoce las propiedades de estos productos.

A su vez, se detectaron algunas oportunidades en el segmento de productos industriales en Europa. Debido a la situación actual de infraestructura y competiti-vidad en el sector, no se puede acceder a éstas en condiciones adecuadas.

Para el 2007, un estudio nacional de agroindustria determinó la realidad de la oferta de productos procesados en México. Los resultados permitieron al sector definir las capacidades, características, cuali-dades y defectos de la oferta agroindustrial a par-tir del descubrimiento de que dicho segmento puede impulsar una demanda interesante de los productos como materia prima en tanto se desarrolle.

Sin embargo la industria es incipiente y, en muchos casos, no atiende las necesidades de los mercados institucionales y de consumo. Otro aspecto que dejó al descubierto dicho estudio, fue la existencia de un creciente desarrollo y respuesta a la demanda de productos procesados de nopal por parte de grandes empresas.

Un estudio de monitoreo de mercados permitió tam-bién la actualización sobre los avances en materia de tecnología, identificando los países que están traba-

Publi

cado

en

Info

Aser

ca

No. 213M AY O

�

jando y/o comenzando con el cultivo de nopal o tuna: China, Chile, Italia, entre otros.

Con ello se detectaron muchas amenazas a nivel mundial, entre ellas el trabajo de investigación pro-fesional que varios países con China y Corea están llevando a cabo sobre las cualidades de estos pro-ductos para desarrollar agroindustria y atender los mercados insatisfechos, como el mexicano en épocas de sobre demanda.

Ese año también se inició una campaña piloto en las principales cadenas de autoservicio del Norte y Occi-dente del país y se continuó con la promoción dentro del mercado japonés con muy buena aceptación. No obstante, estas actividades son insuficientes para ge-nerar una cultura en torno a los productos; en términos generales, resultó una actividad que generó mucho interés en el público consumidor.

Durante 2008, se completó un estudio nacional ana-lizando las zonas Centro y Sur del país, identificando los perfiles de consumo nacional, gustos, preferencias y necesidades de los diferentes mercados; muchos de éstos con gran potencial de crecimiento.

Se desarrolló una campaña promocional en las princi-pales ciudades de la República Mexicana como Ciu-dad de México, Monterrey, Guadalajara, entre otras; así como en una cadena de restaurantes. Además se

trabajó en la edición de revistas especializadas de cocina y salud dirigidas a consumidores finales y res-taurantes.

Estos proyectos dieron continuidad a los procesos ini-ciados en 2007, cubriendo más plazas y logrando incidir positivamente en el consumo; a la vez que se consiguió una fotografía del mercado nacional para ubicar oportunidades de crecimiento comercial y em-prender labores de promoción.

Estudio de mercado

En los estudios realizados en 2008, se lograron obte-ner datos cualitativos muy puntuales en torno a ambos productos, tales como:

Nopal

Existe un nivel de conocimiento aceptable en torno a sus propiedades y beneficios, aunque se desco-noce el contenido de nutrientes reales de manera generalizada.

Se reconoce como una verdura versátil que se puede consumir de muy diversas formas; así como la existencia de diferentes productos procesados que pueden utilizarse en casa.

No tienen bien definido su origen ni temporalidad.

»

•

•

•

Publi

cado

en

Info

Aser

ca

�

Los productos procesados los ven como productos de carácter “alternativo” que se compran en tiendas na-turistas.

Los niños se han alejado sensiblemente del consumo.

Se requiere un mayor incen-tivo en torno a las propie-dades y beneficios inheren-tes al consumo del nopal.

Frecuencia de consumo

Algunos resultados cuantitativos demuestran que la gran mayo-ría de la gente consume nopal pero un gran porcentaje de ellos no lo hace de manera fre-cuente; esto denota posibilida-des importantes de aumentar el consumo, sobre todo en el sur de México donde se presentan niveles muy bajos respecto al resto del país.

•

•

•

»

FRECUENCIA DE CONSUMO

Ciudad de México Puebla

Toluca Mérida

Frecuencia de Consumo Frecuencia de Consumo

Frecuencia de Consumo Frecuencia de Consumo

3 meses1 mes1 semanadiariamenteNo consume

3 meses1 mes1 semanadiariamenteNo consume

3 meses1 mes1 semanadiariamenteNo consume

3 meses1 mes1 semanadiariamenteNo consume

37

1410 17

22

40

16

248

12

41

8

16 8

27

36 34

1015

5

Publi

cado

en

Info

Aser

ca

No. 213M AY O

�

Atributos de valor

El principal atributo de valor radica en el gusto aunque cada vez se consume más por las cualidades que posee. La noche no es identificada por los con-sumidores como una ocasión propicia para consumir nopal, aún cuando se trata del momento del día en que más se pueden beneficiar con sus bonda-des.

Existe ya un consumo significativo de productos procesados mínimamente (un producto de esta clasificación no es aquel que se somete a una transforma-ción como los productos procesados o derivados, sino que sólo se acondiciona para facilitar su consumo como puede ser el nopal pre cortado y lavado).

El consumo de productos procesados no es significativo (nos referimos aquellos que se transforman en otro producto fi-nal, como la tortilla de nopal o la mer-melada de nopal). El mercado sigue siendo tradicional en cuanto a puntos de venta.

»

ATRIBUTOS DE vALORCiudad de México Puebla

Toluca Mérida

Gusto por el Nopal Gusto por el Nopal

Gusto por el Nopal Gusto por el Nopal

sabor

olor

espinas

Baba

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

sabor

olor

espinas

Baba

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

sabor

olor

espinas

Baba

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

sabor

Valor nutricional

Previene enfermedades

63

10

15

21

232

2

59

10

11

12

36

44

67

26

7

26

13

1

24

5 16

23

Publi

cado

en

Info

Aser

ca

�

Tuna

Existe un desconocimiento total en torno a sus propiedades.

Se encuentra entre las tres frutas más consumidas pese a no conocer sus beneficios.

Se consume de muy diversas formas en casa, sin tener mucha elaboración y aplicaciones; bási-camente se consume en fresco por lo que, de contar con otras opciones, el consumo podría incrementarse.

El consumo de tuna en temporada y cuando está disponible en casa, resultó más positiva de lo pre-visto con una cifra de cinco tunas por persona.

El clima incide directamente en el consumo.

»

•

•

•

•

•

El momento preferido para su degustación es por la tarde.

Existe desconocimiento en torno a sus variedades y temporadas de disponibilidad del producto.

El principal atributo de valor en el consumidor para la adquisición en punto de venta, es que la fruta tenga buena apariencia y no tenga espinas.

Se estima que la ingesta de tuna puede crecer en tanto existan opciones reales de consumo “fuera de casa”.

Frecuencia de consumo

La inmensa mayoría de la gente consume tuna, aun-que un alto porcentaje de estos consumidores no lo hace frecuentemente lo que denota posibilidades im-portantes de elevar su consumo.

•

•

•

•

»

FRECUENCIA DE CONSUMO

Ciudad de México Puebla

Toluca Mérida

Frecuencia de Consumo Frecuencia de Consumo

Frecuencia de Consumo Frecuencia de Consumo

Una vez cada tres meses

Una vez al mes

Una vez a la semana

diario

No consume

Una vez cada tres meses

Una vez al mes

Una vez a la semana

diario

No consume

Una vez cada tres meses

Una vez al mes

Una vez a la semana

diario

No consume

Una vez cada tres meses

Una vez al mes

Una vez a la semana

diario

No consume

17

26

22

8

27

28

19

6

19

28

27

11 26

32

216

15

26

5

31

Publi

cado

en

Info

Aser

ca

No. 213M AY O

10

Atributos de valor

El incentivo para su consumo radica en el gusto aun-que cada vez más las prefieren por sus cualidades, lo que abre la oportunidad de incrementarlo debido a las propiedades nutricionales y gastronómicas am-pliamente desconocidas.

La noche no es considerada una ocasión significativa para el consumo de tuna, pese a ser el momento en que más pueden beneficiarse de sus cualidades. No existe un mercado para productos procesados.

CONCLUSIONES DEL MERCADO

Estos reportes presentaron un universo importante de variables que permiten ajustar las estrategias plan-teadas a las nuevas realidades del entorno. Entre los datos de alta relevancia en el mercado nacional se encontró lo siguiente:

El tamaño de la población se incrementa a ra-zón de 1.56 por ciento anual; se proyecta que para el 2050 disminuya a razón de 0.60 por ciento en promedio anual. Los estimados de po-blación se esperan sean de 139 millones para 2050. Este indicador demuestra el aumento de consumo mínimo esperado en el mercado na-cional de nopal y tuna. (Datos publicados por INEGI en el censo de población del año 2000).

»

•

En las próximas décadas, la población mexi-cana experimentará un crecimiento cada vez más reducido llegando a un perfil envejecido. Dicho esquema poblacional traerá consigo en-fermedades crónicas degenerativas en las que el nopal y la tuna funcionan como medida de prevención o auxiliares de su tratamiento.

Incremento importante de enfermedades cróni-cas (obesidad, diabetes, padecimientos cardio-vasculares, etcétera), entre mexicanos de todas las edades y niveles socioeconómicos causados principalmente por malos hábitos alimenticios, falta de ejercicio y tabaquismo. Ante esta si-tuación se abren oportunidades de mercado para destacar las cualidades nutrimentales del nopal y la tuna.

La Secretaria de Salud estima que el 70 por cien-to de la población actual es obesa y que en el 2012 morirán 100 mil mexicanos al año por causa de la diabetes. En ambas condiciones el consumo de nopal y tuna puede contribuir positivamente sin dejar de lado que se trata de situaciones que ponen en peligro el sistema de salud.

El consumo anual de nopal reportado para 2007 ronda las 662,560 toneladas, de las cua-les 565 mil pertenecen al consumo en fresco, 53,000 al consumo industrial y 44,560 a las

•

•

•

•

ATRIBUTOS DE vALORCiudad de México Puebla

Toluca Mérida

Gusto por las Tunas Gusto por las Tunas

Gusto por las Tunas Gusto por las Tunas

sabor

olor

semillas

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

otros

sabor

olor

semillas

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

sabor

olor

semillas

Precio

disponibilidad

rendimiento

Valor nutricional

Previene enfermedades

otros

sabor

olor

Valor nutricional

Previene enfermedades

otros

81

22

7

68

311334

5218

6

3

1

51

13

44

4

16

2

5

91

1161

Publi

cado

en

Info

Aser

ca

11

toneladas que se comercializan nacionalmente para la exportación.

Esta demanda concentra el 75 por ciento duran-te la temporada alta (de marzo a septiembre) gracias a la existencia de oferta. Por lo tanto, el consumo en los meses restantes se estima en alre-dedor de 164,000 toneladas (Fuente: Estudio de Mercado para el Sistema Producto Nopal y Tuna realizado en 2007).

Bajo la cuantificación derivada del estudio de mercado 2008, junto a la cuantificación de en-cuestas de esta medición, tenemos un consumo de 588,564 toneladas en fresco, estimaciones de exportaciones por 48,000 y un consumo agroin-dustrial de 55,000 dando un total de 691,564 toneladas.

El consumo regional de nopal en fresco queda definido de la siguiente forma:Región Norte: 129,361.toneladas anuales (5.27 kilos per cápita anuales)Región Occidente: 75,873.toneladas anuales (5.87 kilos per cápita anuales).Región Centro: 294,940. toneladas anuales (6.72 kilos per cápita anuales).Región Sur: 88,389 toneladas anuales (3.66 kilos per cápita anuales).

El consumo anual de tuna en 2007 fue de 389,000 toneladas a nivel na-cional relativas al consumo en fresco puesto que el consumo agroindustrial de tuna es casi nulo. De este consu-mo, cerca del 86 por ciento se pre-senta en la temporada alta (finales de abril a agosto); el resto del año existe poca oferta (Fuente: Estudio de Mercado para el Sistema Producto Nopal y Tuna de 2006). Bajo la medición de campaña te-nemos un consumo cuantificado de 398,361 toneladas.

El consumo regional de tuna en fres-co queda definido de la siguiente forma:Región Norte: 97,542.toneladas anuales (3.97 kilos per capita anuales).

•

•

•

•

Región Occidente: 61,228. toneladas anuales (4.74 kilos per capita anuales).Región Centro: 187,849. toneladas anuales (4.28 kilos per capita anuales).Región Sur: 51,681 toneladas anuales (2.14 kilos per capita anuales).

Los productores siguen concentrando su ofer-ta en mercados saturados de la región centro del país, descuidando otras zonas insatisfechas por desconocimiento del mercado; ello impacta directamente en los precios, para bien o para mal. En las tres zonas del país, sobre todo en el sur y el norte, existen oportunidades inme-diatas para satisfacer demandas que siguen sin ser cubiertas.

Con la información obtenida de los ejercicios anterio-res, queda claro que el enfoque principal es el mer-cado nacional puesto que reconoce en gran medida las cualidades y características de los productos que ofrecemos. Mientras que en el plano internacional, el nopal y la tuna son generalmente desconocidos; de ahí que el reto de darlos a conocer implique más re-cursos y esfuerzos.

•

•

•

•

Publi

cado

en

Info

Aser

ca

No. 213M AY O

12

El mercado nacional presenta muchas oportunidades aún no desarrolladas en el segmento institucional, sec-tor salud, mercado de consumo y, evidentemente, en el sector industrial.

México es el productor y consumidor número uno a nivel mundial del nopal y la tuna, lo cual no quie-re decir que no existan oportunidades en el propio mercado para aumentar su consumo pues la frecuen-cia es baja en algunas regiones del país; por ejem-plo, la región Sur posee una escala de consumo poco significante, y el Norte presenta opciones interesan-tes para el desarrollo comercial. Por otro lado, los productos industrializados no son del todo conocidos por los consumidores, aquí existe una gran ocasión para el crecimiento.

Se ha comprobado que las campañas de promoción realizadas han impactado en la generación de una cultura en torno al nopal y la tuna, así como en el fomento de su consumo. El conocimiento del consumi-dor en diferentes aspectos sobre ambos productos ha aumentado en 30 por ciento (datos estadísticos de la medición de campaña del 2008).

En las zonas donde se llevó una campaña directa, algunas tiendas reportaron un cre-cimiento del 35 por ciento en las ventas de nopal fresco en comparación con el año an-terior; a nivel nacional se logró incrementar su consumo en un promedio de 4.3 por ciento de nopal y 2.9 por ciento en tuna fresca, lo que denota que estos esfuerzos están cose-chando resultados.

Por lo tanto, las asociaciones de producto-res insisten en la necesidad de una mayor proporción de recursos para promover ac-tividades a nivel nacional que potencialicen el conocimiento adquirido en los estudios realizados, pues de no darle continuidad al proceso que ha mostrado resultados se podría perder el avance obtenido al día de hoy.

Reconocemos que para aportar un importante y acelerado avance para nuestro sector pri-mario, en estos momentos se debe trabajar en seguir acrecentando la demanda en México para los diferentes segmentos en los que se ha incidido sin descuidar la labor que se ha venido haciendo a nivel internacional, como

en el caso de Japón donde se ha logrado intensificar gradualmente la penetración de nuestros productos.

El mercado japonés espera esa continuidad en la in-troducción de un producto a través de las instancias que lo representan y que buscan mantener relaciones de largo plazo basadas en la confianza. Alejarnos de lo ya realizado, lastimaría los resultados obtenidos y echaría por la borda los recursos invertidos en el desarrollo del mercado japonés.

La promoción y el desarrollo comercial corresponden a estrategias de largo plazo. Se ha invertido en este esquema apostando en lograr los resultados desea-dos por los productores y agroindustriales del sector, a partir de que la estrategia ha sido definida y ope-rada exitosamente por lo que cambiarla implicaría empezar de nuevo.

En conclusión, el proyecto tiene dos orientaciones bá-sicas: la atención al mercado nacional y al mercado japonés con el objeto de dar seguimiento a las acti-vidades realizadas al momento y que han permitido importantes logros y avances para el sector.Pu

blica

do e

n In

foAs

erca

13

PROCAMPO

1 Según la fecha de inicio de la vigencia del Decreto que regula el Progra-ma de Apoyos Directos al Campo denominado PROCAMPO, publicado en el Diario Oficial de la Federación (DOF) el 24 de julio de 1994.

COMeRCiAlizACiónmercados y

PROCAMPOINFORME DE RESULTADOS Y DE IMPACTO ECONÓMICO Y

SOCIAL DEL COMPONENTE PROCAMPO PARA VIVIR MEJOR

INTRODUCCIÓN

En la Administración Pública, la puesta en marcha de nuevos programas materializa los propósitos genera-les delineados en los documentos de planeación, como lo son el Plan Nacional de Desarrollo y/o Programas Sectoriales, entre otros. Algunos programas concluyen con los Gobiernos que los establecieron, otros, por su importancia y cumplimiento de su objetivo, la pers-pectiva de impactos y efectos de largo plazo y su aceptación entre los beneficiarios directos, trascien-den los mandatos sexenales.

Este es el caso del Programa de Apoyos Directos al Campo, denominado actualmente Componente PRO-CAMPO Para Vivir Mejor que en el 2011 cumple 17 años de operación1, que ha permitido transferir re-cursos federales anualmente a 2.7 millones de pro-ductores por un monto acumulado de 193 mil millones de pesos para la siembra de 13.7 millones de hectá-reas en promedio anual, constituyéndose en uno de los programas de apoyo a la agricultura más impor-tantes del Gobierno Federal, por su cobertura, por su

carácter incluyente de todo tipo de productores que ex-plotan áreas marginadas, de agricultura de autoconsu-mo, así como de productores con capacidad de competir en el mercado internacional de alimentos.

Sus efectos, no obstante no constituir el objeto de su creación, se dejan sentir en diversos grados como ate-nuante de la migración de los beneficiarios directos del PROCAMPO, en la conversión

productiva, en la dinámica de la economía rural, en la adquisición de insumos que impactaría en la pro-ductividad agrícola y sobre todo en la disponibili-dad de recursos antes y durante las siembras, como complemento y, en muchos casos, como sustituto de un mercado financiero imperfecto y de reducida pre-sencia en el campo mexicano.

Por el tiempo transcurrido y el cumplimiento de los primeros veinte años de vigencia del Órgano Ad-ministrativo Desconcentrado Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA)2, adscrito a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), encargada de la administración del PROCAMPO, se hace nece-sario hacer un recuento, en esta ocasión, resumido, de los principales resultados e impactos económicos y sociales del PROCAMPO, para lo cual se considera-rán los registros administrativos y operativos internos, algunos resultados de evaluaciones externas realiza-das por instituciones especializadas en investigación socioeconómica aplicada a la agricultura, así como de información de estudios realizados al PROCAMPO por instituciones con prestigio internacional.

2 Apoyos y Servicios a la Comercialización Agropecuaria se creó el 16 de abril de 1991.Pu

blica

do e

n In

foAs

erca

No. 213M AY O

14

El presente documento consta de tres grandes apar-tados: antecedentes y origen y características del PROCAMPO, cambios normativos y operativos que facilitaron el cumplimiento del objeto del PROCAM-PO y la racionalidad en la operación, así como de la presentación de sus resultados y efectos económicos y sociales.

ANTECEDENTES

Antes de la instrumentación del PROCAMPO, la polí-tica del sector primario se sustentaba en el esquema de precios de garantía de granos y oleaginosas, en subsidios a la comercialización de productos y a la adquisición de insumos (fertilizantes, semillas, agro-químicos, crédito, seguro, agua, entre otros)3.

Lo anterior, no obstante que promovió la producción agrícola, propició dejar al margen de estos apoyos a los productores de menores ingresos que destinaban su cosecha al autoconsumo, que es un número importante en la estructura productiva agrícola del país. Además, este esquema originó distorsiones en precios y costos

3 “PROCAMPO: Vamos al Grano para Progresar”, Secretaría de Agricul-tura y Recursos Hidráulicos. 1993.

de los insumos que impactaron negativamente la ren-tabilidad de las cadenas productivas, aminorando las posibilidades de competencia en el exterior, además de propiciar el uso de una tecnología inadecuada en la producción y el deterioro del medio ambiente.

Por ello, se replanteó la necesidad de modernizar el campo mexicano, las características de la partici-pación del Gobierno en el sector y el esquema de apoyos, en el que se insertó el PROCAMPO, con el propósito de lograr una economía más competitiva, que enfrenta, paradójicamente, un entorno creciente e inevitable de inserción de la agricultura mexicana a la economía mundial caracterizada por subsidios one-rosos a la producción y a la exportación de alimentos, especialmente de los países de mayor desarrollo, di-námicos cambios tecnológicos, así como prácticas es-peculativas de los principales productos cotizados en las bolsas agropecuarias del mercado internacional.

ORIGEN Y OBJETIVO DEL PROCAMPO

El PROCAMPO se instrumentó a fines de 1993, en el marco del Programa Nacional de Modernización del Campo 1990-1994, como mecanismo de apoyo a los productores nacionales para contribuir a compensar los subsidios otorgados a los productores de otros países que concurren al mercado internacional de productos agropecuarios, como parte de las acciones Pu

blica

do e

n In

foAs

erca

15

del gobierno mexicano derivadas de la Ronda Uru-guay, del Acuerdo General de Aranceles Aduanales y Comercio (GATT)4 y la inminente firma del Tratado de Libre Comercio de América del Norte (TLCAN). Es un subsidio directo que el Gobierno Federal otorga a través de la SAGARPA y cuyo objetivo específico es transferir recursos en apoyo de la economía de los productores rurales5.

PROCAMPO fue creado en sustitución del esquema de precios de garantía que, a diferencia de éste, su unidad de apoyo es la superficie sembrada y no el volumen comercializado. Esta característica permitió que se incorporaran al PROCAMPO más de 2.2 mi-llones de productores que destinan su producción al autoconsumo y que, por lo tanto, quedaban al margen del anterior esquema de apoyo.

CARACTERÍSTICAS DEL PROCAMPO

Conforme a los principios que rigen los acuerdos in-ternacionales de comercio suscritos por nuestro país,6 PROCAMPO es un subsidio que pertenece a la cate-goría “verde”; las características que debe tener este instrumento son:

Selectividad: la población objetivo debe estar clara-mente definida y establecida conforme a un periodo base. Al respecto, los beneficiarios de este apoyo son los productores agrícolas, personas físicas o morales, que demostraron estar en posesión legal de predios (propietarios, titulares o en posesión derivada) que en alguno de los tres ciclos agrícolas homólogos -otoño-invierno o primavera-verano- anteriores a agosto de 1993, fueron sembrados con maíz, frijol, trigo, arroz, sorgo, soya, algodón, cártamo o cebada y cumplieron la normatividad aplicable.

4 México pugnó, en el marco del GATT, por la eliminación de las medidas proteccionistas y la reducción de los subsidios a los productos agrícolas, pues los países desarrollados, con tesorerías más fuertes, pueden subsidiar su sector agropecuario en mayor medida y con menor esfuerzo para sus contribuyentes. 5 El artículo primero del Decreto que regula el Programa de Apoyos Direc-tos al Campo, denominado PROCAMPO, publicado en el Diario Oficial de la Federación el 25 de julio de 1994, establece que el “…PROCAMPO, tiene por objeto transferir recursos en apoyo de la economía de los pro-ductores rurales, que reúnan los requisitos y cumplan con las condiciones que se establecen en el presente Decreto y en la normatividad que se expida con base en éste”.6 En esas fechas: Acuerdo General de Aranceles Aduanales y Comercio (GATT) y Tratado de Libre Comercio de América del Norte (TLCAN).

Desvinculación: no debe distorsionar la producción ni el comercio, esto significa que no debe introducir alteraciones en el tipo y volumen de la producción, ni en el uso de los factores de la producción; ade-más, el monto del apoyo no debe estar relacionado con los precios nacionales e internacionales de los productos.

En este sentido, los beneficiarios del PROCAMPO tie-nen plena libertad para elegir el cultivo o uso del suelo que mejor convenga a sus intereses, lo cual no altera su derecho a continuar recibiendo los apo-yos. El subsidio únicamente depende de la dimensión de la superficie elegible sembrada en cada ciclo agrícola. Al conceder el subsidio no se discrimina en materia de rendimientos físicos, tecnología, ingresos, régimen hídrico y formas de tenencia de la tierra o tamaño de los predios, siempre que se acate lo es-tipulado en la legislación agraria y la normatividad aplicable.

Asimismo, el monto del apoyo, que no está relaciona-do con los precios de algún producto agropecuario, es autorizado anualmente en el Presupuesto de Egresos de la Federación (PEF) que aprueba la Cámara de Diputados del H. Congreso de la Unión.

Transitoriedad: el plazo de vigencia del subsidio debe ser finito. En el Decreto se estableció que PRO-CAMPO podría tener una vigencia de hasta quince años, por lo que concluiría en julio del año 2009. Sin embargo, el Plan Nacional de Desarrollo 2007-2012, amplía su vigencia hasta el año 2012.

Otras características del PROCAMPO se mencionan a continuación:

Elegibilidad de un predio: Extensión de tierra que hu-biese sido sembrada con algún cultivo elegible (maíz, frijol, arroz, trigo, soya, sorgo, algodón, cártamo o cebada) en alguno de los tres ciclos agrícolas, prima-vera-verano u otoño-invierno anteriores a agosto de 1993. La elegibilidad es una característica intrínseca de una determinada superficie y no es transferible. Cuando ha sido acreditada, se conserva y, en el caso de que el predio sea enajenado, la mantiene su nuevo poseedor legal.

Monto del apoyo: Consiste en otorgar un apoyo por hectárea o fracción de ésta a los productores con pre-dios con superficie elegible.Pu

blica

do e

n In

foAs

erca

No. 213M AY O

16

Responsables de la normatividad: La SAGARPA a través de ASERCA.

Requisitos de acceso a los apoyos: El productor acu-de en el periodo de atención al Centro de Apoyo al Desarrollo Rural (CADER) que le corresponda, se iden-tifica, llena la solicitud de apoyo con el compromiso de sembrar o, en su caso, haber sembrado la superfi-cie elegible para la que se solicita el apoyo, una vez constatado que el expediente del predio se encuentra completo y en orden, conforme lo establece el nume-ral 7 de las Reglas de Operación vigentes7.

Fundamento JurídicoEl marco normativo del PROCAMPO se puntualiza a continuación:

7 El expediente debe contener para personas físicas: identificación oficial del productor y propietario, documentos de elegibilidad, propiedad o titularidad de los predios, en su caso, el de posesión derivada (arren-damiento, aparcería, usufructo), Clave Única de Registro de Población (CURP) del productor, carta poder (si es el caso). En personas morales, además: Registro Federal de Contribuyentes y acta constitutiva de la per-sona moral y poder e identificación oficial del representante. Tratándose de predios de riego: boletas o constancias del pago de los derechos del uso del agua o documento de regularización del uso del agua emitido por la Comisión Nacional del Agua.

constitución Política de los estados Unidos mexicanos

Programa sectorial de desarrollo agropecuario y Pesquero

Ley orgánica de la administración Pública Federal

Presupuesto de egresos de la Federación

Ley de Planeación reglamento Interior de la saGarPa

Ley de desarrollo rural sustentabledecreto que regula el programa de apoyos

directos al campo denominado ProcamPo

Ley Federal de Procedimiento administrativo

acuerdo por el que se dan a conocer las reglas de operación de los

Programas de la secretaría de agricultu-ra, Ganadería, desarrollo rural, Pesca y

alimentación

Ley Federal de Presupuesto y responsabilidad Hacendaria y su regla-

mentoreglas de operación del ProcamPo

Plan Nacional de desarrolloProcedimientos operativos General y

específicos

CAMBIOS PRINCIPALES DEL PROCAMPO APLICADOS EN-TRE 1994 Y 2010

A lo largo de la operación del PROCAMPO se ha incorporado una serie de modificaciones normativas, operativas y conceptuales con el fin de agilizar la en-trega de los apoyos a los beneficiarios del PROCAM-PO, con la oportunidad requerida y de otros cambios que inciden en el monto de los apoyos y en la distri-bución más equitativa de los beneficios. Por la natura-leza de los cambios, se han identificado dos periodos; en cada uno de ellos se enumeran los cambios más relevantes y sus beneficios:

A) PERIODO 1994-2000

PRINCIPALES CAMBIOS BENEFICIOS

1 se amplió la gama de documentos para acreditar la elegibilidad y propiedad o titularidad de los predios.

Facilita la confirmación del registro de los predios en el directorio del ProcamPo.

2 se estableció una cuota Unitaria de apo-yo por hectárea equivalente a 100 dóla-res americanos, que se ha ido ajustando conforme al presupuesto autorizado por la cámara de diputados del H. congreso de la Unión.

Promueve la recuperación del poder adquisitivo del apoyo.

3 a partir del ciclo agrícola primavera-verano 1995, se permitió la siembra de cualquier cultivo lícito diferente a los nueve elegibles.

Favorece la siembra de cultivos más rentables, la diversificación económica y la autonomía en las decisiones de los productores.

4 en el año 1995, se incorpora el esquema de cesión de derechos al cobro del apoyo del ProcamPo.

establece la posibilidad de contar con bienes y servicios (financiamiento, fertilizante, semilla para siembra, equipo y/o maquinaria y asistencia técnica, entre otros) antes de la siembra.

5 a partir del ciclo agrícola otoño-invierno 1995/1996, se autoriza el apoyo a los productores que establezcan proyectos ecológicos.

contribuye a la recuperación, conservación y reducción de la erosión de los suelos y la contaminación de las aguas y a evitar la degradación del medio ambiente y la recuperación de bosques y selvas.

6 La entrega de los apoyos se realiza en el pe-riodo generalizado de siembras, misma que pasó de 90 a 60 días. en cesión de derechos, la entrega se estableció en 40 días.

el productor recibe el apoyo con ma-yor oportunidad. en el caso de cesión de derechos, posibilita la reducción del costo financiero aplicable al productor.

7 como consecuencia de las reformas al artí-culo 27 constitucional y la Ley agraria, se crean los procedimientos relacionados con el fraccionamiento y consolidación de predios, las tierras de uso común, superficie excedente de ejidos y comunidades y transferencia de expedientes.

se atiende la nueva situación jurídica sobre la propiedad de la tierra por enajenación, herencia o la transmisión de los derechos sobre los predios. Permite regularizar el re-gistro de predios recién certificados por el Procede e indirectamente se promueve una cultura de regularización de la tenencia de la tierra.

8 derivado de que en algunas regiones del país persisten sistemas de producción que practi-can el uso discontinuo del suelo (agricultura itinerante) o en los que se requiere un uso más eficiente del agua, se incluyeron procedi-mientos denominados: Roza- Tumba- Que-ma, Agricultura bajo el sistema de “Año y Vez” y Compactación de Áreas de Riego.

reconocer los diferentes modos de produc-ción prevalecientes en el campo mexicano.

9 como complemento de las políticas que impulsan el desarrollo sustentable de la agri-cultura, se incluyeron los procedimientos de roza-Tumba-Pica (rTP) y roza-Pica-Incor-pora (rPI).

Los productores que optaron por la modi-ficación del modo de producción de roza-Tumba-Quema, se vieron beneficiados con un apoyo adicional otorgado por la saGarPa, por evitar la quema de material vegetativo.Pu

blica

do e

n In

foAs

erca

17

La mayoría de las características del PROCAMPO y adecuaciones normativas y operativas señaladas en el periodo 1994-2000 han prevalecido a lo largo de la operación del PROCAMPO, algunas se han mejo-rado. Sin embargo, a partir del año 2001, las modi-ficaciones incorporadas al PROCAMPO facilitan aún más su operación, procura una mayor oportunidad en la entrega de los apoyos al establecerse los formatos de solicitud continua y entrega del apoyo antes de la siembra, establece una alternativa del uso de los recursos hacia proyectos productivos, permite la incor-poración de nuevos predios en sustitución de predios

dados de baja por alguna irregularidad normativa y logra una mejor distribución de los recursos entre los beneficiarios del PROCAMPO a través de cuotas de apoyo diferenciales mayores a los productores de menores ingresos, el redondeo del apoyo a una hec-tárea y los límites del monto del apoyo por beneficia-rio y ciclo agrícola.

A continuación se detallan las actividades y accio-nes más relevantes realizadas en el periodo 2001-2010:

B) PERIODO 2001-2010

PRINCIPALES CAMBIOS BENEFICIOS

1 a partir del ciclo primavera-verano 2001, se establece la entrega del apoyo anticipado a la siembra en el ciclo primavera-verano a los predios de temporal de hasta cinco hectáreas elegibles al 87% de los productores de este ciclo.

Que los productores cuenten con recursos para llevar a cabo la preparación y siembra de sus terrenos y evitar que cedan sus derechos del ProcamPo que les implica incurrir en costos fi-nancieros.

2 a partir del ciclo Primavera Verano 2001, se aplica el redondeo del apoyo al equivalente a una hectárea a Unidades de Producción8 menores de una hectárea.

dar un trato de privilegio a los productores de menores ingresos.

3 a partir del ciclo PV 2004 se crea la modalidad de reinscripción multianual a través de una “solicitud continua”, con la que el productor solicita se le tenga por presentada su solicitud para el ciclo en operación y homólogos subsecuentes y su apoyo se emita de manera auto-mática año con año.

simplifica la operación del ProcamPo con acciones que redunden en la disminución de trámi-tes, costos y tiempo de los productores que recorrían grandes distancias para gestionar en cada ciclo agrícola la obtención de los beneficios del ProcamPo, además de reducir sus costos.con el mecanismo de la solicitud continúa, los apoyos del ProcamPo se canalizan en forma más oportuna a los productores.

4 Los plazos de entrega de los apoyos se modificaron de 60 a 40 días en el año 2001 y hasta 35 días a partir del año 2002.

mayor oportunidad en la entrega del apoyo.

5 Innovación de medios de pago para la entrega de los apoyos, como lo es el depósito en cuenta bancaria.

Incorporar al productor a los mecanismos modernos de transferencia de recursos, evitar el inter-mediarismo y la posibilidad de corrupción, dar mayor transparencia a la entrega de los apoyos.

6 el 31 de diciembre de 2001 se creó la “Ley de capitalización del campo” que concluyó su vigencia el 31 de diciembre de 2008. al amparo de esta Ley se estableció el sistema de Ga-rantías y acceso anticipado a Pagos Futuros del ProcamPo (ProcamPo capitaliza), que formalmente inició en el 2003. este instrumento permitió el acceso –mediante un crédito- a los pagos futuros que el gobierno canalizaría sobre las superficies elegibles comprometidas en el establecimiento de un proyecto productivo. se dio prioridad a los productores de menores ingresos; debidamente asociados y organizados con cinco hectáreas elegibles o menos; las mujeres y los grupos indígenas. el grupo de productores con predios de hasta cinco hectáreas elegibles no pagaron los intereses del crédito que fueron absorbidos por el Gobierno Federal.

Fortalecer las Unidades de Producción, establecer una alternativa del uso de los recursos para capitalizar las Unidades de Producción y promover la diversificación de la actividad agrícola y pecuaria.

7 establecimiento del Procedimiento para la actualización del directorio del ProcamPo el 7 de noviembre de 2003, con el que se permitió hasta el 31 de diciembre de 2007 la inscripción de nuevos predios al ProcamPo en sustitución de la superficie dada de baja.

Posibilitó incorporar al ProcamPo a nuevos productores que cumplieran con los lineamientos normativos.

8 Posibilidad del pago anticipado a la siembra de todos los predios a partir del ciclo agrícola pri-mavera-verano 2009, sujeto a disponibilidad presupuestal, manteniendo el compromiso de sembrar la superficie para la cual se solicita el apoyo.

entrega del apoyo con mayor oportunidad.

9 establecimiento de cuotas diferenciadas de apoyo a partir del ciclo primavera-verano 2003, mismas que se han modificado en los mismos ciclos en 2009 y 2010.

mejoramiento de la distribución de los recursos del ProcamPo.

10 establecimiento de un monto máximo de apoyo por persona física beneficiaria por ciclo agrí-cola a partir del ciclo primavera-verano 2009.

mejoramiento de la distribución de los recursos del ProcamPo.

8 Unidad de Producción. La superficie elegible de todos los predios registra-dos en el PROCAMPO, que el productor explote y para la que solicite el apoyo, ya sea como propietario, como titular de los derechos sobre ellos o en posesión derivada. Para el caso del Sistema de Garantías y Acceso Anticipado a Pagos Futuros del PROCAMPO (PROCAMPO Capitaliza), la Unidad de Producción se integra únicamente con predios propie-dad del productor adherido al Sistema. Pu

blica

do e

n In

foAs

erca

No. 213M AY O

18

RESULTADOS PRINCIPALES E IMPACTO ECONÓMICO Y SOCIAL

Distribución de los Recursos del PROCAMPO

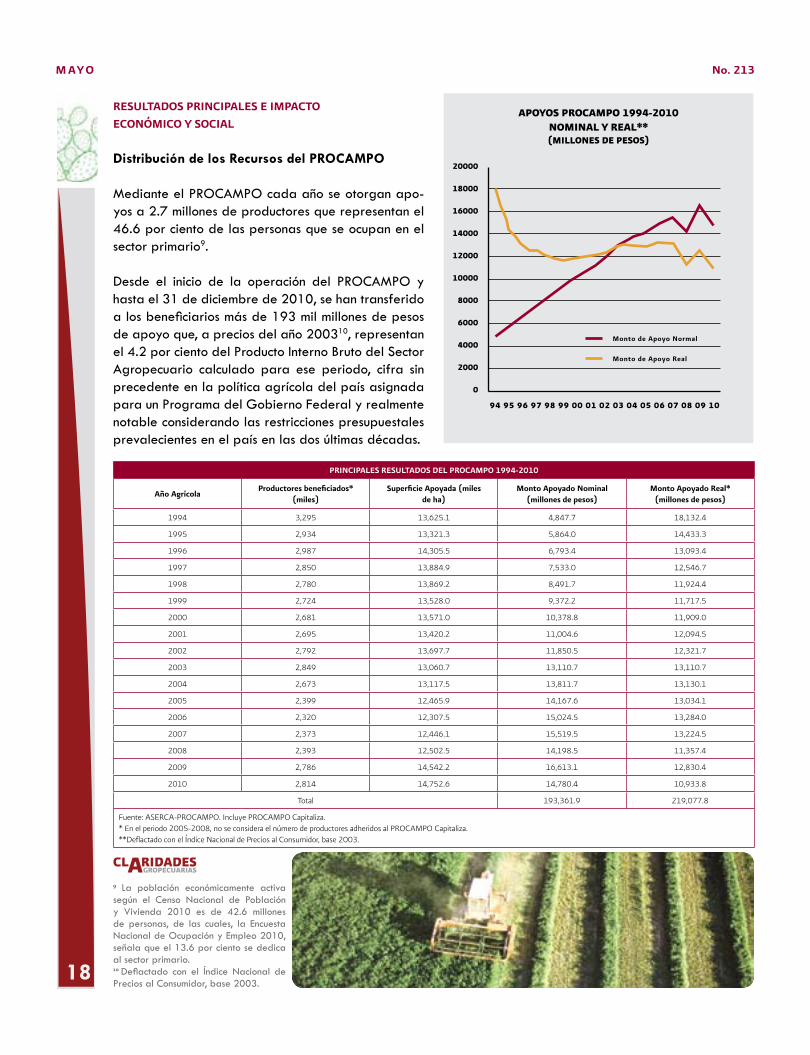

Mediante el PROCAMPO cada año se otorgan apo-yos a 2.7 millones de productores que representan el 46.6 por ciento de las personas que se ocupan en el sector primario9.

Desde el inicio de la operación del PROCAMPO y hasta el 31 de diciembre de 2010, se han transferido a los beneficiarios más de 193 mil millones de pesos de apoyo que, a precios del año 200310, representan el 4.2 por ciento del Producto Interno Bruto del Sector Agropecuario calculado para ese periodo, cifra sin precedente en la política agrícola del país asignada para un Programa del Gobierno Federal y realmente notable considerando las restricciones presupuestales prevalecientes en el país en las dos últimas décadas.

9 La población económicamente activa según el Censo Nacional de Población y Vivienda 2010 es de 42.6 millones de personas, de las cuales, la Encuesta Nacional de Ocupación y Empleo 2010, señala que el 13.6 por ciento se dedica al sector primario.10 Deflactado con el Índice Nacional de Precios al Consumidor, base 2003.

PRINCIPALES RESULTADOS DEL PROCAMPO 1994-2010

Año AgrícolaProductores beneficiados*

(miles)Superficie Apoyada (miles

de ha)Monto Apoyado Nominal

(millones de pesos)Monto Apoyado Real*

(millones de pesos)

1994 3,295 13,625.1 4,847.7 18,132.4

1995 2,934 13,321.3 5,864.0 14,433.3

1996 2,987 14,305.5 6,793.4 13,093.4

1997 2,850 13,884.9 7,533.0 12,546.7

1998 2,780 13,869.2 8,491.7 11,924.4

1999 2,724 13,528.0 9,372.2 11,717.5

2000 2,681 13,571.0 10,378.8 11,909.0

2001 2,695 13,420.2 11,004.6 12,094.5

2002 2,792 13,697.7 11,850.5 12,321.7

2003 2,849 13,060.7 13,110.7 13,110.7

2004 2,673 13,117.5 13,811.7 13,130.1

2005 2,399 12,465.9 14,167.6 13,034.1

2006 2,320 12,307.5 15,024.5 13,284.0

2007 2,373 12,446.1 15,519.5 13,224.5

2008 2,393 12,502.5 14,198.5 11,357.4

2009 2,786 14,542.2 16,613.1 12,830.4

2010 2,814 14,752.6 14,780.4 10,933.8

Total 193,361.9 219,077.8

Fuente: aserca-ProcamPo. Incluye ProcamPo capitaliza.* en el periodo 2005-2008, no se considera el número de productores adheridos al ProcamPo capitaliza. **deflactado con el Índice Nacional de Precios al consumidor, base 2003.

APOYOS PROCAMPO 1994-2010nOMinAl Y ReAl** (MillOneS de PeSOS)

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

20000

18000

16000

14000

12000

10000

8000

6000

4000

2000

0

Monto de Apoyo Normal

Monto de Apoyo Real

Publi

cado

en

Info

Aser

ca

19

En términos reales, los apoyos otorgados por el PRO-CAMPO manifiestan una tendencia moderada a la baja, como se aprecia en la gráfica. Aún así, su im-pacto en el ingreso de los productores continúa siendo positivo, especialmente entre los productores de au-toconsumo, si se considera que antes del PROCAMPO éstos no eran sujetos de algún subsidio federal.

Además, si se descuenta el comportamiento de los montos asignados en los tres primeros años de opera-ción del PROCAMPO, los montos reales muestran una tendencia moderadamente al alza, interrumpida en 2008 y 2010, este último año afectado por el mante-nimiento de la cuota por hectárea y una menor autori-zación presupuestal para el PROCAMPO, consignada en el Presupuesto de Egresos de la Federación.

Con la excepción de las asignaciones presupuesta-les de los primeros años, que coincide con el Perio-do Transitorio del PROCAMPO, en el cual se permitió la incorporación de nuevos predios al Directorio y la exclusión de superficies que mostraron alguna irre-gularidad normativa, el Gobierno Federal ha hecho esfuerzos significativos por mantener la capacidad adquisitiva de los recursos asignados al PROCAMPO. Asimismo, considerando el tipo de cambio actual, los productores de menores ingresos recibieron 1,300 pesos por hectárea en el 2010, un poco más de 100 dólares por hectárea, a lo considerado en el inicio del PROCAMPO.

DISTRIBUCIÓN ESPACIAL DE LOS BENEFICIARIOS DEL PROCAMPO

Beneficiarios

Como se ha mencionado, en el PROCAMPO se inclu-yeron a todos los productores que voluntariamente acudieron a las ventanillas de atención de los CADER a registrar sus predios y se comprometieron a cumplir los requisitos normativos. Por ello, en el Directorio del PROCAMPO se encuentran registrados como produc-tores las personas físicas y morales, propietarios o ti-tulares de los derechos de los predios o en posesión derivada (arrendatarios, usufructuarios, aparceros), ejidatarios, comuneros, en propiedad privada, nacio-naleros, colonos, usufructuarios de terrenos federales, independientemente del régimen hídrico con el que exploten sus predios, el tamaño de los predios, con el único requisito de observar los límites de propiedad por individuo dispuestos por la Ley.

Es por ello, que la distribución de los beneficios del PROCAMPO responde a la estructura espacial de la agricultura y consecuentemente determina la focali-zación de los beneficiarios directos del PROCAMPO.

En diez estados del país se ubica el 66.4% del total de productores beneficiados por PROCAMPO en el año agrícola 2010, como a continuación se describe:

eStAdOS del PAíS COn MAYOR núMeRO de PROduCtOReS BenefiCiAdOS POR el PROCAMPO

(%)

Resto del país 33.6

Chiapas

10.6 Oaxaca

9.9

Veracruz

8.0

Puebla

6.5

edo. de México

6.1

Guerrero

5.7

Michoacán

5.5

Hidalgo

4.9Guanajuato

4.9

Jalisco

4.4

Fuente: aserca-ProcamPo

Publi

cado

en

Info

Aser

ca

No. 213M AY O

20

Cabe mencionar, por otra parte, que en la mayoría de esas entidades se localizan los productores de menores ingresos, con una agricultura precaria y de autoconsumo, con predios atomizados y con escaso desarrollo tecnológico, que no recibía apoyos a tra-vés del esquema de precios de garantía de granos y oleaginosas.

La condición incluyente del PROCAMPO puede apre-ciarse en los siguientes indicadores:

• El 77.8 por ciento de los productores inscritos en el padrón de PROCAMPO posee predios de hasta cinco hectáreas y recibe el 35.4 por ciento del total de los apoyos distribuidos en un año agrícola. Para este segmento de productores, el apoyo por hectá-rea resulta más distributivo, pues sus tierras, gene-ralmente ubicadas en zonas de baja productividad, quedarían en desventaja respecto a las Unidades de Producción ubicadas en zonas más productivas.

Estratificación de predios

Productores 1/(%)

Superficie Pagada 1/(%)

Monto Pagado 2/(%)

> 0 <= 1 22.9 4.2 4.4

> 1 <= 2 24.8 8.6 9.2

> 2 <= 5 30.1 20.5 21.8

> 5 <= 10 14.0 20.2 20.3

> 10 <= 18 4.2 11.1 10.9

> 18 <= 50 3.1 16.9 16.1

> 50 <= 100 0.7 9.0 8.4

> 100 0.3 9.5 8.8

Total Nacional 100.0 100.0 100.0

Fuente: aserca-ProcamPo.1/ La estratificación, el número de productores y la superficie pagada se realizó con base en datos de los ciclos P-V 2005 y o-I 2005-2006 (preliminares al 9 de noviembre de 2006).2/ distribución estimada con base en la estratificación.

• En el 80 por ciento de los predios, los beneficia-rios del PROCAMPO son los propietarios y reciben el 74 por ciento de los recursos. Sin desconocer la importancia de los productores en posesión deriva-da, en la producción de alimentos, estos productores sólo reciben una cuarta parte de los recursos del PROCAMPO.

• Los recursos del PROCAMPO lo reciben personas físicas y morales, propietarios o titulares de los de-rechos de los predios o en posesión derivada, el 69 por ciento integrado por ejidatarios y comune-ros, seguidos por productores que explotan predios bajo el régimen de propiedad privada, colonos, nacionaleros y usufructuarios de propiedades fe-derales que en conjunto siembran 13.7 millones de hectáreas en promedio anual.

• En las regiones noroeste, norte y noreste se ubica el 23.8 por ciento de los productores inscritos en el Directorio del PROCAMPO, los cuales reciben el 47 por ciento del total de los apoyos; por el contrario, en las regiones centro este y sur del país se ubica el 47 por ciento de los productores y se benefician con el 27 por ciento de los apoyos. Los mayores recursos se transfieren a las áreas agrícolas más desarrolla-das que cuentan con una estructura de tenencia de la tierra con predominio de predios grandes.

• PROCAMPO atiende por igual a la población fe-menina y masculina. Uno de cada cinco productores es mujer que recibe las mismas cuotas de apoyo en similares condiciones productivas. La estructura de género registrada en el PROCAMPO depende del patrón de jerarquías de las familias rurales del país, observándose, no obstante, la inclusión incipiente de la población femenina como jefe de la Unidad de Producción ante la ausencia del jefe de familia.

• PROCAMPO apoya a 1,335 municipios localizados en regiones clasificadas como de alta marginación de 20 entidades federativas, a las que en el año 2010 se transfirió alrededor de 3,807 millones de pesos para un millón de productores, casi la mitad de la población total subsidiada por el PROCAM-PO. Es decir, 1 de cada 2 productores se localiza en este tipo de regiones.Pu

blica

do e

n In

foAs

erca

21

• PROCAMPO apoya a 626 mil productores cuyos predios se localizan en 803 municipios clasificados como indígenas (que en el año 2010 recibieron 1,600 millones de pesos) que representan la cuarta parte de los beneficiarios del PROCAMPO. Es decir, 1 de cada 4 productores pertenece a un municipio predominantemente indígena.

• El 70 por ciento de los productores del PROCAMPO es mayor de 50 años y recibe el 70.5 por ciento de los apoyos. Esta información refleja dos situaciones: el envejecimiento de la población rural y la cober-tura que el PROCAMPO está dando a este estrato de la población, regularmente privada de ingresos y de apoyos para sus actividades productivas.

Cobertura de la Superficie Agrícola Beneficiaria del PROCAMPO

De 21.8 millones de hectáreas que se sembraron a ni-vel nacional en el año 200911, PROCAMPO apoya el 62.8 por ciento, es decir, 13.7 millones de hectáreas de la superficie dedicada a la agricultura recibe el subsidio del PROCAMPO.

Con cifras de la operación del PROCAMPO del año agrícola 2007 y del Servicio Nacional de Informa-ción Agroalimentaria y Pesquera (SIAP), la superficie que recibió los beneficios del PROCAMPO represen-tó el 94.7 por ciento de la superficie sembrada de los 10 principales cultivos12, dentro de los cuales se encuentran los cuatro granos más importantes de la agricultura de México (maíz, frijol, trigo y sorgo), que representan el 70.6 por ciento de la superficie apo-yada anualmente por el PROCAMPO.

Es de destacar que el subsidio que concede el PRO-CAMPO benefició a productores del sector social (eji-datarios y comuneros) y cubrió regiones agrícolas de bajos ingresos donde es frecuente el minifundio, la práctica de la agricultura se realiza bajo condiciones de temporal y una parte significativa de la producción es destinada al autoconsumo, estrato de productores que no se beneficiaban con el esquema de apoyo a través de los precios de garantía al no destinar su producción al mercado de productos agrícolas.

Impacto de los aspectos normativos y operativos

a) Entrega del apoyo antes de la siembra

Durante los primeros ocho años de operación del PRO-CAMPO, los beneficiarios directos de éste estuvieron recibiendo los apoyos después de la generalización de las siembras en las áreas agrícolas del país. Al mismo tiempo, los beneficiarios estuvieron solicitando que los apoyos se entregaran con mayor oportunidad, con el propósito de utilizarlos como capital de trabajo para el pago de actividades productivas, la adquisi-ción de insumos, el pago de servicios y como fuente de financiamiento.

Este tipo de peticiones pudo atenderse hasta el año 2001 cuando, a partir de la publicación de las re-glas de operación en el DOF, el 15 de febrero de 2001, se determinó la entrega de los apoyos antes de la siembra para los predios del ciclo agrícola primavera-verano de temporal de hasta cinco hec-táreas elegibles, manteniéndose el requisito de sem-brar la superficie elegible por la que se solicita el apoyo.

Con esta disposición normativa, el 39.4 por ciento de la superficie registrada en el PROCAMPO se benefi-cia con la recepción de los recursos antes de la siem-bra, lo que ha permitido mejorar los términos de ne-gociación para la adquisición de insumos o servicios y la disminución o eliminación del pago de intereses por los costos financieros formales e informales.

11 Servicio de Información Agroalimentaria y Pesquera “SIAP”.12 Maíz, frijol, sorgo, soya, arroz, trigo, cártamo, cebada, ajonjolí, algodón.

APOYOS ENTREGADOS ANTES DE LA SIEMBRA

ciclo agrícola Primavera-Verano

añosuperficie apoyada (miles de hectáreas)

monto(miles de pesos)

2001 5,559.3 4,617.5

2002 5,974.3 5,226.1

2003 6,138.7 6,231.1

2004 5,833.3 6,398.3

2005 5,458.3 6,202.6

2006 5,500.7 5,623.1

2007 4,998.1 5,638.5

2008 4,856.8 5,602.6

2009 4,943.0 6,426.0

2010 4,742.8 5,957.0

Promedio 5,400.5 5,792.2

Fuente: aserca-ProcamPoPubli

cado

en

Info

Aser

ca

No. 213M AY O

22

Los apoyos otorgados antes de las siembras corres-ponden a un promedio anual de 5.4 mil millones de pesos, asociados a 5.8 millones de hectáreas.

b) Entrega del apoyo con redondeo al equivalente a una hectárea

A partir del año 2001, los productores de menores ingresos han obtenido beneficios adicionales en sus Unidades de Producción menores de una hectárea en el ciclo agrícola primavera-verano.

Es así que el beneficio del redondeo del apoyo a una hectárea lo recibe el 6.6 por ciento de las Unidades de Producción, que equivale al 0.5 por ciento de la superficie apoyada por el PROCAMPO y que en tér-minos monetarios representa una derrama del orden de 210 millones de pesos al año. Con este lineamien-to, una Unidad de Producción que recibe el apoyo equivalente a una hectárea, obtiene un apoyo adicio-nal del 33 por ciento.

c) Conversión Productiva

No obstante no constituir su objetivo, el PROCAMPO ha contribuido en la conversión productiva de los pre-dios registrados en el Directorio que, según una inves-tigación realizada13 indica que sólo el 6 por ciento de los productores encuestados reconoció haber cambia-do de cultivo.

El reducido efecto del PROCAMPO en la conversión productiva se atribuye a que un número importante de productores desconoce que pueden sembrar cual-quier cultivo lícito sin perder su derecho a seguir reci-biendo el apoyo del PROCAMPO, no tiene alternati-va de cambio de cultivo, por falta de financiamiento para realizar las actividades necesarias para el esta-blecimiento de un cultivo más rentable, por continuar la tradición y costumbres de sembrar cultivos seguros de vender, el interés de recibir apoyos a la comer-cialización (sorgo, trigo y maíz), la carencia o des-conocimiento de los paquetes tecnológicos de cultivos alternativos a los elegibles, entre otros.

Como se aprecia, la conversión productiva enfrenta obstáculos que trascienden la influencia individual del PROCAMPO, por lo que, de requerirse lograr un ma-yor impacto en esta materia, es necesario incrementar los mecanismos de difusión de las reglas de operación y de paquetes tecnológicos de cultivos alternativos, provocar la mezcla de recursos de otros programas o la concurrencia de créditos accesibles a los producto-res, así como la información de mercado.

d) Proyectos Ecológicos

Prácticamente desde el inicio de la operación del PROCAMPO (1995/1996) se autorizó que los pro-ductores pudieran establecer proyectos ecológicos en predios registrados en el Directorio del PROCAMPO y continuar recibiendo los apoyos correspondientes.

No obstante lo anterior, la respuesta de los producto-res a esta alternativa no ha sido favorable por parte de los productores, en parte por el desconocimiento de esta opción, por falta de asesoría técnica para el establecimiento y mantenimiento de los proyectos

13 Estudio de la Evaluación del Desempeño del Programa de Apoyos Directos al Campo: ciclos agrícolas OI 2004/2005 y PV 2005. Gru-po de Economistas y Asociados. Página 143.Publi

cado

en

Info

Aser

ca

23

ecológicos, porque los productores no identifican la necesidad de cambio de uso del suelo y consideran que en lo que obtienen beneficios derivados del pro-yecto ecológico, requieren apoyos complementarios al PROCAMPO para cubrir sus necesidades básicas de subsistencia, además de la falta de compromiso de los productores de cumplir cabalmente con las accio-nes inherentes al proyecto, entre otros.

Es por ello que en el año 2010, PROCAMPO apoya alrededor de 19 mil hectáreas equivalentes a 1,103 predios orientados a Proyectos Ecológicos, equivalen-te a un monto cercano a 19 millones de pesos, en el Distrito Federal y 22 entidades federativas: Aguas-calientes, Campeche, Colima, Chiapas, Chihuahua, Guanajuato, Guerrero, Hidalgo, Jalisco, México, Mi-choacán, Nuevo León, Oaxaca, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Veracruz y Zacatecas.

Cabe mencionar que Sonora y Chihuahua concen-tran el 93 por ciento de la superficie con proyectos ecológicos establecidos.

e) Medios de Pago

Para la transferencia de recursos del PROCAMPO se han utilizado diversos medios de pago, siendo el prin-cipal, por mucho tiempo, el cheque nominativo. Esta forma de pago, si bien ha facilitado la entrega de los recursos, también ha traído consigo una serie de in-conveniencias al beneficiario, como el intermediarismo y la posibilidad de corrupción.

La SAGARPA, a través ASERCA, consciente de la pro-blemática anterior y con el fin de canalizar con mayor oportunidad los apoyos del PROCAMPO y promover una mayor transparencia en la dispersión de los recur-sos ha establecido la política de incorporar a los pro-ductores a los mecanismos modernos de transferencia de recursos, cuyo acceso generalizado ha sido limita-do por la actual cobertura bancaria que ha afectado, principalmente a los productores ubicados en áreas agrícolas de alta y muy alta marginación.

Acumulado a diciembre del año 2010, los productores disponen de 2.1 millones de cuentas asignadas, que representan el 81 por ciento del total de productores beneficiarios del PROCAMPO.

f) Registro de Nuevos Predios en el PROCAMPO

Con el propósito de lograr un padrón incluyente y lo más completo posible, en los cuatro primeros ciclos agrícolas de operación, se permitió la incorporación de nuevos predios y productores en el Directorio del PROCAMPO. Después del ciclo agrícola primavera-verano 1995, el Directorio se “cerró” y sólo se permitió el registro de nuevos predios hasta el año 2003, al publicarse el ins-trumento normativo denominado “Procedimiento para la Actualización del Directorio del PROCAMPO” el 7 de noviembre de 2003 en el Diario Oficial de la Fe-deración, en sustitución de predios dados de baja por alguna irregularidad normativa, sin afectar el presu-puesto regularizable del PROCAMPO.

Dicho instrumento normativo estableció criterios de prioridad de inclusión, dada la cantidad limitada de superficie dada de baja y del grupo numeroso de productores demandantes de ingresar al PROCAM-PO. En concordancia con el procedimiento referido, se atendió en forma preferente a los productores de menores ingresos, a las mujeres, indígenas, o produc-tores titulares con Unidades de Producción de un solo predio de cinco hectáreas o menos ubicados en áreas Pu

blica

do e

n In

foAs

erca

No. 213M AY O

24

de temporal, entre otros, cuyos predios están ubica-dos en zona de alta y muy alta marginación.

Con lo anterior, se incorporaron al PROCAMPO 183,136 hectáreas. El 70 por ciento de la pobla-ción beneficiada, un poco más de 62 mil producto-res, se ubica en seis estados de la República: Chiapas, Oaxaca, Veracruz, San Luis Potosí, Puebla y Guerre-ro. El 99.4 por ciento de la superficie incorporada corresponde al ciclo primavera-verano y el 0.6 por ciento restante, al otoño-invierno.

g) PROCAMPO Capitaliza

Con el PROCAMPO Capitaliza, los productores ob-tuvieron recursos anticipados (financiamiento), como fuente de pago para la capitalización de sus Uni-dades de Producción a través del establecimiento y desarrollo de proyectos productivos y acciones de modernización en sus Unidades de Producción, entre otros usos reconocidos en la Ley de Capitalización del PROCAMPO.

El PROCAMPO Capitaliza permitió a los productores integrar Unidades de Producción agropecuarias que en el mediano plazo contribuirían a mejorar sus in-gresos con la venta de los productos de los proyectos productivos agrícolas y pecuarios. Cabe mencionar que la mayor parte de los proyectos productivos se relacionan con la adquisición de especies pecuarias, principalmente ganado vacuno.

Los resultados de la operación de esta modalidad del PROCAMPO se detallan a continuación:

• Desde el año 2003 y hasta el 31 de diciembre del 2010, las cifras acumuladas del PROCAMPO Ca-pitaliza son del orden de los 12,466.2 millones de pesos que permitieron el establecimiento de más de 500 mil proyectos productivos con créditos otorga-dos por instituciones bancarias y financieras, en be-neficio de cerca de 600 mil productores.

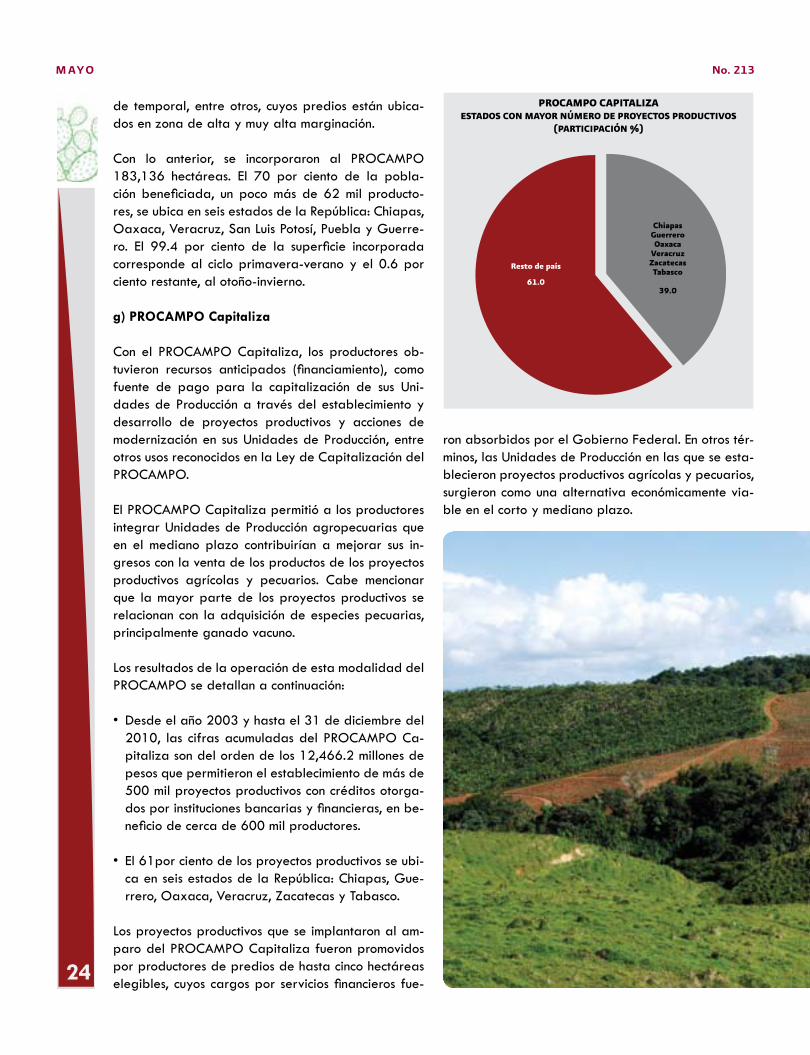

• El 61por ciento de los proyectos productivos se ubi-ca en seis estados de la República: Chiapas, Gue-rrero, Oaxaca, Veracruz, Zacatecas y Tabasco.

Los proyectos productivos que se implantaron al am-paro del PROCAMPO Capitaliza fueron promovidos por productores de predios de hasta cinco hectáreas elegibles, cuyos cargos por servicios financieros fue-

PROCAMPO CAPitAlizAeStAdOS COn MAYOR núMeRO de PROYeCtOS PROduCtiVOS

(PARtiCiPACión %)

ChiapasGuerreroOaxaca

Veracruzzacatecastabasco

39.0

Resto de país

61.0

ron absorbidos por el Gobierno Federal. En otros tér-minos, las Unidades de Producción en las que se esta-blecieron proyectos productivos agrícolas y pecuarios, surgieron como una alternativa económicamente via-ble en el corto y mediano plazo.

Publi

cado

en

Info

Aser

ca

25

Impactos EconómIcos

a) En el ingreso y distribución de los recursos

Desde su diseño, las transferencias de los beneficios impactan de manera directa los ingresos de los pro-ductores y, dado que la cuota del apoyo se calcula por hectárea o fracción de ésta, los beneficios aumen-tan a medida de que los productores explotan una mayor superficie. En este sentido, los productores con predios de mayor tamaño, definida ésta por la es-tructura legal de propiedad y titularidad de la tierra prevista en la Constitución Política de México y la Ley Agraria, y no por las exigencias del diseño del PRO-CAMPO, son los que concentran la mayor cantidad de recursos. Esta situación prevaleció hasta el año 2002. No obstante, ya desde el año 2001 se había establecido el “redondeo” del apoyo a una hectárea a Unidades de Producción menores de una hectárea del ciclo agrícola primavera-verano, para darle un trato preferencial a este estrato de productores, más vulnerable.

Por lo que, con el establecimiento de nuevos linea-mientos en las reglas de operación del PROCAMPO, como el “redondeo” del apoyo a una hectárea, las cuotas de apoyo diferenciales a partir del 2003, el límite máximo de apoyo de 100 mil pesos por beneficiario por ciclo agrícola, instrumentado a par-tir del ciclo agrícola primavera-verano 2009, se ha logrado una mejor distribución de los recursos del PROCAMPO.

Como consecuencia de los cambios en la normatividad del PROCAMPO, los indicadores de concentración es-timados reflejan en los últimos años una tendencia a una distribución menos concentrada.

En la evaluación del PROCAMPO realizada en el 2004 por la Universidad Autónoma Chapingo14, se menciona lo siguiente:

El grado de concentración de recursos se midió mediante el cálculo de los coeficientes de Gini y se encontró que al aplicarse el redondeo a una hectárea y cuotas preferenciales a predios de tem-poral de hasta cinco hectáreas en el ciclo agrícola primavera-verano, en comparación a la aplicación de una cuota de apoyo única, el coeficiente de Gini disminuyó de 0.49 a 0.42. El primer coeficiente de 0.49 indica una mayor desigualdad en la dis-tribución de los recursos, el segundo de 0.42 sigue indicando tal desigualdad, pero mejora la redistri-bución de los apoyos.