Embed Size (px)

Citation preview

1

MEDICION DE LA CAPACIDAD Y EL ESFUERZO FISCAL DE LAS COMUNIDADES AUTONOMICAS ESPAÑOLAS 2002-2009.

Estudiante Augusto Fernando Medina Rivas

Tutor Profesor Doctor Julián Ibáñez Casado

Universidad de Valladolid Facultad de Ciencias Económicas y Empresariales

Máster de Investigación en Economía Valladolid, septiembre de 2012

2

Agradecimientos

Antes que nada quiero dar mis agradecimientos a la Universidad de Valladolid y a

todas aquellas personas que de una u otra manera contribuyen a la realización del

Máster.

Agradecer especialmente a mi tutor, el profesor Julián Ibáñez Casado, quien con sus

conocimientos, su experiencia y su disposición guiaron el contenido y desarrollo del

trabajo, aun así, los vacíos y errores que se encuentren en la versión final son de mi

entera responsabilidad.

Muy valioso y útil fue el apoyo de los profesores María José Prieto Jano, Beatriz

Rodríguez Prado y Carlos Pérez Domínguez, quienes me ayudaron a solucionar dudas,

alimentaron la bibliografía de este trabajo, y en otros casos, me pusieron en contacto

con profesores de esta y otras universidades, lo cual fue también de gran ayuda.

Agradecer al profesor Baudelio Urueña Gutiérrez, profesor y coordinador del Máster,

quién fue muy diligente y receptivo ante mis demandas e inquietudes.

Agradecer a todos los profesores que participaron como docentes en el Máster, sus

materias y conocimientos han sido definitivas tanto en el momento de definir el tema

de investigación como posteriormente en su desarrollo; espero que el resultado final

de este trabajo haga mínimamente justicia al mérito de ellos. Por supuesto, agradecer

también a mis compañeros, por haber compartido conmigo sus conocimientos, sus

experiencias y sus valores culturales, me complementaron inmensamente.

Y por último, agradecer a Isabel Rodríguez Tejedo, profesora de la Universidad de

Navarra, por sus comentarios y sugerencias del borrador previo al trabajo final los

cuales fueron de mucha utilidad.

3

Índice

Introducción 5

1. La capacidad y el esfuerzo fiscal

1.1. Introducción 9

1.2. Indicadores fiscales. 10

1.3. Estudios empíricos en la medición de la capacidad y el esfuerzo fiscal 16

2. El Sistema de Financiación de las Comunidades Autónomas españolas

2.1. Introducción 22

2.2. El sistema de financiación de las CC. AA. de régimen común 23

2.3. Funcionamiento del actual Sistema de Financiación de las CC. AA. 26

2.4. Metodología del Sistema de Financiación 28

2.5. Participación e importancia de los ingresos no financieros en los

presupuestos de las CC. AA. 35

3. Metodología de estimación

3.1. Introducción 36

3.2. El Método de Frontera Estocástico. 38

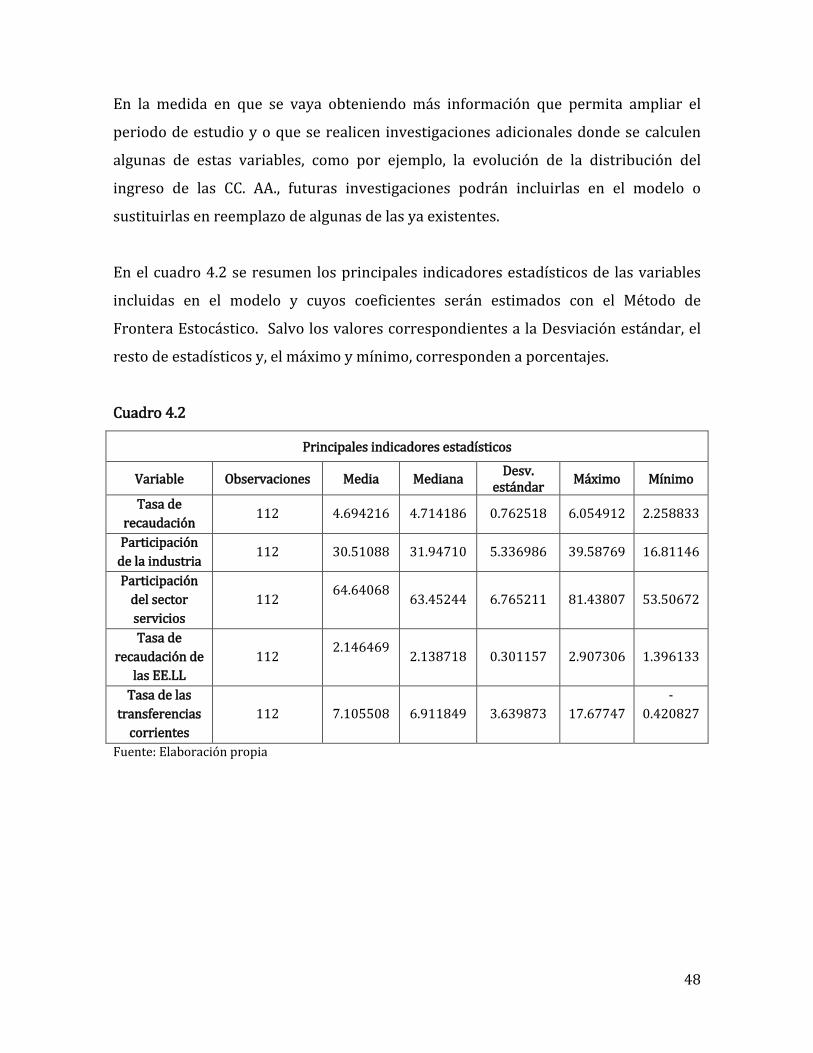

4. Definición del modelo

4.1. Introducción 42

4.2. Estimación del modelo 46

5. Resultados empíricos

5.1. Análisis de las estimaciones 49

5.2. Capacidad y Esfuerzo fiscal. 53

6. Conclusiones y recomendaciones 60

4

Referencias bibliográficas 64

Lista de cuadros y gráficas 68

Anexo I. El Fondo de Garantía y el Fondo de Competitividad 69

Anexo II. Descripción de la base de datos 73

5

Introducción

Una de las principales tareas de los Estados actuales es garantizar un bienestar

mínimo a la población a través de la provisión de unos determinados bienes y

servicios, de los cuales no gozaría sin su intervención. Decidir qué bienes y servicios

son esos y en qué nivel deben ser proveídos es una fuente permanente de discusión

desde la aparición del propio Estado como tal. Sin embargo, algo que es indiscutible

es que independiente del tamaño del Estado y de las prioridades que se le asignen, no

podrá ejercer ninguna de ellas sino dispone de los recursos económicos, humanos y

logísticos.

En general, la mayor fuente de ingresos económicos de los estados son los impuestos.

Impuestos sobre la renta, sobre el patrimonio, sobre la actividad, etc., conforman todo

un abanico de posibles fuentes tributarias. Decidir cuáles de esas opciones son las más

pertinentes teniendo en cuenta la cantidad deseada, sus efectos económicos, sociales y

políticos, no es una empresa fácil. La teoría de la Hacienda pública ha dado respuesta

a muchos de los interrogantes, pero no a todos, y es ahí donde entran otro tipo de

consideraciones más acordes a las características propias a cada país, a la voluntad del

administrador, etc. Ejemplo de esto, es la discusión entre eficiencia y equidad.

Si la primera decisión compleja de tomar por parte de una administración es qué

aspectos de la vida de los individuos gravar, mucho más lo es decidir en qué cantidad

hacerlo, es decir, qué tipo impositivo sería el más adecuado, cuál generaría los

mayores ingresos posibles con las menores distorsiones económicas y el menor

malestar social. Una medida útil para tomar una decisión sería conocer la capacidad

fiscal potencial de esa economía. La diferencia ente la recaudación tributaria y la

capacidad fiscal sugeriría las posibilidades de imposición de la administración. Así,

una diferencia a favor de la capacidad fiscal indicaría la posibilidad de aumentar la

presión fiscal, y por el contrario, una diferencia a favor de la recaudación indicaría

posiblemente un exceso de carga tributaria sobre los contribuyentes.

6

Si bien el nivel de recaudación es conocido en la medida en que es un hecho dado,

recogido en cualquier contabilidad nacional, no lo es así la capacidad fiscal. Diferentes

metodologías y técnicas se han propuesto para su cálculo, sin existir una en particular

que logre el total consenso. Sin embargo, los permanentes avances en disciplinas

como la econometría han permitido utilizar nuevas herramientas con resultados

satisfactorios para los investigadores, recalcando que la discusión no está cerrada ni

tanto para la técnica ni para el análisis.

La importancia de determinar con el mayor grado de fiabilidad la capacidad fiscal de

una economía es de mayúscula importancia. Y esto es especialmente relevante cuando

existe un nivel de descentralización nacional en materia fiscal que tiene como

característica transferencias de recursos desde la administración central hacia las

regiones las cuales además gozan de cierto grado de autonomía fiscal.

En el caso español, la descentralización fiscal comprende a las Comunidades

Autónomas y a las Entidades Locales, y con la excepción de las Comunidades de País

Vasco y Navarro, en el resto de casos el Estado central ha ido cediendo la

administración de cierto tipo de impuestos, tanto directos como indirectos, así como

la mayor libertad para fijar nuevos tributos. Adicional a los tributos cedidos total y

parcialmente, desde el gobierno central se realizan transferencias a las

administraciones autonómicas y locales de acuerdo a consideraciones de tipo social,

económico, fiscal y político.

El resultado es un sistema de financiación bastante rígido que no promueve

necesariamente la búsqueda de una mayor eficiencia y esfuerzo fiscal, pues además,

del escaso o nulo margen de maniobra que tienen las administraciones autonómicas y

locales en materia normativa y de gestión de buena parte de los tributos, no existe

claramente en el sistema tributario español incentivos a las administraciones que se

esfuercen por mejorar sus niveles de eficiencia y esfuerzo fiscal.

7

Tal vez, esta es la razón principal de que existan tan pocos estudios sobre la capacidad

y el esfuerzo fiscal español a nivel descentralizado, especialmente en el caso de las

Autonomías. A nivel local existen algunos estudios, aunque como reconocen los

propios autores la estimación de la capacidad y el esfuerzo fiscal está sujeta a la

escasez de datos lo que a su vez limita en buena medida decidirse por una técnica en

particular, y el recelo con los resultados obtenidos.

Sin embargo, las condiciones económicas han cambiado. Las profundas reformas que

ha iniciado la Unión Europea a la luz de los últimos acontecimientos va a ocasionar, de

hecho ya está sucediendo, que los países de la zona euro revisen sus sistemas

económicos y los pongan a tono con las nuevas demandas de las instituciones

europeas y con las propias necesidades de los países.

Por supuesto, la estructura tributaria como uno de los componentes principales de las

economías nacionales se encontrará entre los objetivos a reformar. La disciplina fiscal

y la necesidad de mayor uniformidad entre las estructuras tributarias de los países de

la zona euro ocasionarán cambios sustanciales en la normativa de varios países,

especialmente de aquellos donde la crisis financiera se ha sentido con mayor

intensidad.

Así, que si antes no existía mucho interés, más allá del estrictamente académico, por

indagar acerca de la verdadera capacidad y esfuerzo fiscal de las Comunidades

Autónomas y de las Entidades Locales, se volverá ahora la moda. Con las nuevas

circunstancias socioeconómicas vendrán también los estudios que permitan conocer

más la realidad tributaria de las regiones, de sus niveles de eficiencia, y de sus

posibilidades como fuente de ingresos pero también de desarrollo. De hecho, este

corto y sencillo estudio es una consecuencia de estos tiempos de cambio.

El objetivo del trabajo es por tanto medir y analizar la capacidad y el esfuerzo fiscal de

las Comunidades Autonómicas españolas entre el 2002 y el 2009, utilizando el Método

de Frontera Estocástico. Se tomaron para el estudio sólo catorce de las diecisiete

8

Comunidades Autonómicas, se excluyó a Navarra, País Vasco y Canarias, por tener

sistemas de financiación con características especiales. Se incluyeron en el modelo

econométrico cinco variables económicas en total: Como variable dependiente la Tasa

de recaudación autonómica, y como variables independientes la Tasa de participación

de la Industria; la Tasa de participación del sector Servicios; la Tasa de las

transferencias corrientes; y, la Tasa de recaudación de las Entidades Locales; todas

con respecto al PIB autonómico. Una vez efectuada la estimación las variables

resultaron significativas al nivel de recaudación autonómico, e igualmente el signo

esperado, a excepción, de la Tasa de recaudación de las Entidades Locales.

El trabajo está estructurado de la siguiente forma: en el primer capítulo se hace una

revisión de la literatura de lo que se entiende por Capacidad y Esfuerzo Fiscal y, se

describen algunos de los principales trabajos de aplicación que se han realizado. En el

capítulo segundo, se realiza una descripción general de las principales características

del sistema de financiación autonómico español. En el capítulo tercero y cuarto, se

describe la metodología de estimación y se define el modelo. En el capítulo quinto, se

describen y analizan los resultados. Y por último, en el capítulo 6, se enuncian las

conclusiones y recomendaciones.

9

1. La capacidad y el esfuerzo fiscal1

1.1. Introducción

Uno de los objetivos principales de la teoría de la Hacienda Pública es la

determinación del tamaño óptimo del Estado, entendido ya sea a partir de la relación

entre el beneficio social marginal del gasto público y el coste social marginal del

sistema impositivo; o de la asociación entre la dimensión del sector público y la

maximización del bienestar social. [Álvarez et al, 2007]

Como se nota, las dos ópticas propuestas para determinar el tamaño óptimo del

Estado hacen referencia directa a la dimensión del presupuesto nacional, es decir, al

“… resumen sistemático y cifrado de las previsiones de gasto y de las estimaciones de

ingresos previstos para financiar dicho gasto público…”2, lo que nos lleva a

preguntarnos, desde el lado de los ingresos, por el tamaño y las características que

debería tener un sistema impositivo tal que, al tiempo que le permitiera al sector

público ejercer, desde un punto de vista económico, sus principales funciones, la

función asignativa, distributiva y estabilizadora, cumpliera con los principios

elementales de la imposición tributaria como el principio de suficiencia, eficiencia,

equidad, flexibilidad y simplicidad, entre otros. 3

Y es tal vez, desde el lado de los ingresos y/o gastos del sector público a través de los

cuales se puede medir la dimensión del Estado. Diferentes tipos de indicadores,

agregados o desagregados, nos pueden permitir si bien no una medición exacta de ese

tamaño óptimo del Estado, sí una idea de su dimensión que permita algún grado de

1 Para este trabajo no se hace ninguna distinción entre los términos capacidad tributaria, capacidad imponible y capacidad fiscal. Sin embargo, por comodidad, se utiliza preferiblemente la expresión capacidad fiscal. 2 Costa et al, 2005, p.59 3 En su célebre obra, Principios de la Imposición, Neumark menciona dieciocho principios tributarios agrupados según su carácter en presupuestario-fiscales; político-sociales y éticos; político-económicos y; jurídico-tributarios y técnico-tributarios. [Neumark, 1994].

10

comparación entre países o regiones, al igual que su evolución. Naturalmente, lo ideal

sería el cálculo directo del tamaño óptimo del Estado, pero como se puede deducir el

cálculo de los beneficios/costos sociales marginales, o la maximización del bienestar

social es de una complejidad y dificultad mayúscula.

1.2. Indicadores fiscales.

Entre los principales indicadores agregados para medir el gasto público se encuentran

la presión fiscal, la carga fiscal y el esfuerzo fiscal. En general, los autores definen la

presión fiscal como la relación entre la recaudación tributaria y el producto interno

bruto (PIB), aunque con alguna matización, por ejemplo, en su libro Álvarez et al

(2007), definen la presión fiscal como la relación entre los ingresos coactivos totales

(impuestos directos, indirectos y cotizaciones obligatorias a la seguridad social) y el

PIB; por su parte, Costa et al (2005), diferencia entre presión fiscal, presión fiscal

impositiva y presión fiscal tributaria, dependiendo del valor que se utilice como

numerador, si es equivalente a la recaudación4, a los impuestos, o a los tributos,

respectivamente, es de esperar, que en el caso en que se utiliza como numerador los

tributos se obtenga el mayor valor del indicador.

En cuanto al índice de carga fiscal existe menos consenso entre los autores. Costa et al

(2005), lo define como la relación entre la recaudación y la renta de la población;

mientras que Bustos (2007) lo define como la relación entre dos diferencias: los

tributos menos el valor de los bienes y servicios públicos, y la renta nacional menos el

valor mínimo de subsistencia, como él mismo lo menciona, aunque esta forma de

calcular la carga fiscal es muy adecuada la dificultad para medir el valor de los bienes

y servicios públicos y el mínimo de subsistencia la hacen poco práctica.

4 Definida por Costa como las “… detracciones impositivas exigidas por el Sector Público a individuos, grupos o sectores privados, en relación con su renta.” p.55

11

Y por último, está el índice de esfuerzo fiscal o Índice de Frank el cual se define como

la relación entre la presión fiscal y el PIB per cápita. Se considera que este índice es

más adecuado que el índice de presión y de carga fiscal para medir la dimensión del

sector público puesto que incluye el ingreso per cápita (PIB/número de habitantes),

sin embargo, también se advierte que incluir la población puede distorsionar el

resultado ya que cambios en ésta ocasionarían automáticamente cambios del índice

incluso sino se hubiesen presentado cambios en los impuestos. Otra debilidad de esta

forma de calcular el índice es la presencia del PIB dos veces en la fórmula5, de tal

manera que cambios en el valor del PIB ocasionan cambios más acusados en el valor

del índice.

Los resultados del Índice de esfuerzo fiscal son aún más discutibles cuando se

intentan hacer comparaciones entre países de rentas diferentes, como ocurre cuando

se tienen países desarrollados y en vías de desarrollo. En un estudio empírico del

esfuerzo fiscal sobre un grupo de países latinoamericanos y europeos, Richard Bird

(1964), propuso definir el índice como la relación entre la recaudación tributaria y la

renta disponible, de esta manera, se recogían las diferencias en las rentas entre los

países.

Sin embargo, y como el mismo Bird señalaba, los resultados obtenidos tampoco son

totalmente fiables puesto que, aunque mejoran respecto a los que se obtienen cuando

se utiliza el Índice de Frank, se desestiman otros factores que también son

importantes al calcular el verdadero esfuerzo fiscal, como por ejemplo, los casos de

exportación de la carga fiscal entre países, la economía sumergida y el nivel de

capacidad recaudatoria del país. En un artículo crítico Henry Aarón (1965), añadió a

las debilidades señaladas por Bird, el no tener en cuenta también las diferencias de

renta al interior de los países.

5 Reemplazando la presión fiscal por la relación entre los tributos y el PIB, y haciendo los cálculos correspondientes, la fórmula final quedaría como la relación entre los tributos multiplicados por la población y el PIB elevado al cuadrado.

12

Por estas razones, ambos autores, Bird y Aaron, coinciden en los errores de

interpretación que arrojan utilizar el índice de esfuerzo fiscal en comparaciones

internacionales. De ahí que Bird aconseja incluir este índice como una primera

aproximación a los estudios comparativos del esfuerzo fiscal entre países. Aaron es

más radical, y niega cualquier utilidad del Índice en estudios comparativos, por el

contrario, recomienda en ese caso recurrir a indicadores más ajustados a las

características de cada país.

Posteriormente, en su obra sobre federalismo fiscal, Joseph Pechman (1987) propuso

el cálculo del esfuerzo fiscal de un país, o de una entidad en general, a partir de la

relación entre la recaudación efectiva per cápita y la capacidad fiscal entendida como

la recaudación promedio nacional o representativa del sistema. De ahí que, López y

Castellanos (1998), asuman que la capacidad fiscal propuesta por Pechman es

equivalente a la definición que de ella hace Chernick (1988), quien la define como “la

capacidad que tiene la administración pública de traducir la actividad económica que

se desarrolla dentro de sus fronteras en gasto público.” p.532. Capacidad que está

sujeta, además de la actividad económica, a las características del sistema tributario

que se tenga. Por esta razón, López y Castellanos la definen también como

potencialidad recaudatoria o capacidad recaudatoria que “… se puede identificar como

el conjunto de bases imponibles susceptibles de ser gravadas por Hacienda.” p.4.6

La brecha tributaria consistiría entonces en la diferencia entre la capacidad

recaudatoria y la recaudación efectiva, y el esfuerzo fiscal a la relación entre las dos.

Lo atractivo de medir el esfuerzo fiscal utilizando la capacidad recaudatoria, tiene que

ver con la posibilidad de evaluar si la magnitud de la recaudación tributaria es acorde

a las características de la estructura económica que la genera. De tal manera, que si el

esfuerzo fiscal fuera menor que uno, es decir, la capacidad tributaria mayor que la

6 Realmente existen diferencias entre la definición que hace Pechman de capacidad fiscal y la que hace Chernick. Mientras Pechman no hace distinción entre las bases imponibles existentes y las potenciales, Chernick si lo hace. Se podría suponer, con cierta cautela, que Pechman asume que las bases imponibles recogidas en el sistema tributario se corresponden con las que realmente existen, es decir, no se estaría subestimando las características de la estructura económica.

13

recaudación, indicaría la posibilidad de aumentar el gasto público vía aumento de

impuestos. Caso contrario, si el esfuerzo fiscal fuese mayor que uno, la recaudación

mayor que la capacidad tributaria, los contribuyentes estarían soportando una

exacción mayor a sus capacidades.

Sin embargo, y como advierte Rosen (2008), en los casos de exportación de la carga

fiscal donde algunos de los impuestos recaen sobre no-residentes y/o se produce una

capitalización del tributo ocasionando cambios en el comportamiento del individuo y

por tanto, cambios en los precios, el resultado es una distorsión en los cálculos del

esfuerzo fiscal real de los individuos. Sobre este particular y para el caso español, un

estudio realizado por Patiño (2005), sobre la exportación de la carga fiscal en las

Comunidades Autónomas para el año 1999, encontró que las Comunidades de País

Vasco, Madrid, Cataluña, La Rioja, Comunidad Valenciana y Navarra, exportaban carga

fiscal; mientras que el resto de Comunidades la importaban, siendo especialmente

relevante en Castilla La Mancha, Extremadura, Canarias y Galicia; un fenómeno

observado especialmente en el Impuesto de Actos Jurídicos Documentados y el

Impuesto sobre el Patrimonio.7

En estudios comparativos del esfuerzo fiscal entre diferentes países o regiones los

autores suelen advertir acerca de los cuidados que hay que tener al momento de

interpretar los resultados. Por ejemplo, en el estudio de Pessino y Fenochietto

(2010), en donde calculan el esfuerzo fiscal y la capacidad tributaria para un grupo de

96 países entre 1991 y 2006, advierten previamente que los valores hallados sólo

sirven a modo comparativo y que no se puede deducir automáticamente que los

países o regiones con bajo o alto esfuerzo fiscal sean ineficientes o eficientes en su

recaudación tributaria, o que tengan que incrementar o disminuir sus ingresos fiscales

según sea el caso.

7 El estudio se realiza únicamente para los tributos cedidos totalmente, el autor omitió el resto por las dificultades en la obtención de los datos.

14

A las reservas sobre la utilidad real de la medida del esfuerzo fiscal se le suma la

dificultad de su cálculo por cuanto se necesita información que en general no se

encuentra disponible, como por ejemplo, la cifra correspondiente a la capacidad

recaudatoria, factible de ser estimada a partir de las bases imponibles de un país, o

entidad en general, “susceptibles de ser gravadas por Hacienda.”. Esto representa dos

dificultades, por un lado calcular las bases imponibles y, por otro, determinar el

máximo gravamen que podrían soportar.

En cuanto a la primera dificultad, identificar las bases imponibles, lo más probable es

que no sean iguales a las que figuran en Hacienda, y eso se debe especialmente a la

economía sumergida, a las actividades económicas, legales e ilegales, que no se

encuentran registradas oficialmente en las estadísticas; el investigador se enfrentaría

a un obstáculo estadístico de difícil resolución. La segunda dificultad, se debe a la

necesidad de conocer primero las elasticidades de oferta y demanda para el bien en

particular que se pretende gravar, que permita determinar el máximo gravamen que

podría soportar.

De otra parte, el tipo de información que se requiera depende del objetivo para el cual

se pretende medir el índice de esfuerzo fiscal. No es igual si el fin es de carácter

estrictamente recaudatorio, comparativo, de control del fraude fiscal, o limitado a un

impuesto en particular o, referido a un grupo de impuestos como en los casos de

corresponsabilidad fiscal, aunque en este caso estaríamos hablando de un índice

relativo de esfuerzo fiscal, y su cálculo sería igual a la relación entre la recaudación

real y la recaudación estándar referida al grupo de impuestos en cuestión. [Zabalza,

1999].

Para algunos casos prácticos, se ha optado por equiparar la capacidad fiscal a la

recaudación que se alcanzaría si se aplicara una normativa tributaria determinada. Es

el caso, por ejemplo, del actual sistema de financiación español, donde la capacidad

tributaria se define como los ingresos tributarios teóricos de las CC. AA. con la

15

normativa vigente8, distinguiéndola de la capacidad fiscal, definida como la menor de

dos cantidades: entre la capacidad tributaria de la Comunidad y su recaudación real.

Para sortear las dificultades del cálculo de la capacidad tributaria, los trabajos de

investigación han seguido diversas metodologías como la aplicación de índices

relativos de esfuerzo fiscal, mencionado en el párrafo anterior, que demandan menos

información o que requieren información factible de ser estimada. Aunque, la

mayoría de trabajos ha optado por técnicas econométricas que con un grado de

probabilidad aceptable permiten tener un estimativo de la capacidad y el esfuerzo

fiscal de una entidad.

A los inconvenientes que causa la calidad y cantidad de la información con que se

cuenta, y que obliga en muchos casos a realizar supuestos, a recurrir a variables

proxy, o en el caso de las series históricas a tomar períodos de tiempo muy cortos lo

que reduce el grado de precisión de los resultados, se le suma las características socio-

económicas de los países o regiones que se comparan y que no se recogen

directamente en el modelo pero que sin embargo pueden tener una incidencia

importante en los cálculos.

Sin embargo, a pesar y teniendo en cuenta las críticas, el índice de capacidad y

esfuerzo fiscal es ampliamente utilizado por los países y algunas agencias

internacionales para propósitos de política económica, especialmente en el tema

fiscal. Por ejemplo, para analizar el potencial tributario de un país o de una región, si

existe la posibilidad de incrementar los ingresos vía impuestos, o por el contrario, si lo

que existe es una excesiva carga fiscal. También, algunas ayudas internacionales,

transferencias gubernamentales, interregionales, etc., toman como uno de los

parámetros el índice del esfuerzo fiscal, una situación de premio y castigo en donde a

mayor índice de esfuerzo fiscal mayores recursos y por el contrario, un menor índice

8 Asumiendo una única escala impositiva y partiendo de que las Comunidades fuesen igual de eficientes en la gestión de los tributos que estas recaudan.

16

se traduciría en menores recursos. Esto demuestra la importancia de este índice y por

tanto, la importancia de buscar mejorar las técnicas de su medición. [Leuthold, 1987].

1.3. Estudios empíricos en la medición de la capacidad y el esfuerzo fiscal.

Los primeros trabajos aplicados de medición de la capacidad y el esfuerzo fiscal

utilizando métodos econométricos datan desde finales de los años 60, destacándose

los trabajos de Jorgen R. Lotz y Elliott R. Morss, que incluían variables como el ingreso

per cápita, y las exportaciones e importaciones como proporción del PIB. Kilman Shin,

introdujo más variables al modelo como la participación de la agricultura en el PIB, la

tasa de crecimiento de la población y la tasa de inflación. W. Bahl introduciría la

participación de la minería en el PIB. Se partía de la hipótesis de la existencia de una

relación significativa y positiva entre la recaudación y el ingreso per cápita, las

exportaciones e importaciones, la población, y la minería; y por el contrario, una

relación negativa con la agricultura y la inflación. [Piancastelli, 2001].

Posteriormente, hacia mediados de los años 70 y 80, aparecen nuevos trabajos

muchos de ellos bajo la coordinación del Fondo Monetario Internacional, se destacan

los de Raja J. Chelliat, Hessel J. Baas, Margaret R. Kelly, Alan A. Tait, Barry Eichengreen

y Vito Tanzi. Se distinguen de los primeros por un esfuerzo en ampliar y depurar las

bases de datos para los países.

Y un tercer grupo de trabajos son los que aparecen hacia finales de los años 90 hasta

la actualidad, y que se caracterizan en su mayoría por utilizar datos de panel para

estimar la ecuación de la relación entre la recaudación tributaria y el PIB, y no, datos

de sección transversal como en el caso de los primeros estudios. Otra diferencia

relevante serán las nuevas variables que introducen en los modelos. Entre los

trabajos más destacados tenemos el de Leuthold, a pesar de que no utiliza datos de

panel, sino un modelo auto-regresivo, tiene novedades como la incorporación al

modelo de la participación de las ayudas internacionales y la deuda pública interna

17

respecto al PIB, y el inverso de la renta per cápita, en el primer caso asume que la

relación es negativa, mientras que en el segundo caso afirma que es imposible

predecir el resultado del signo por cuanto depende de otros factores particulares del

país como nivel mínimo de subsistencia, renta disponible, oferta de bienes y servicios

públicos, entre otros. [Pessino, 2010].

Otro trabajo significativo es el de Piancastelli (2001), quien toma una muestra amplia

de 75 países desarrollados y en vía de desarrollo, entre 1985-1995. Piancastelli

incluye en su modelo, además de las variables tradicionales, variables referidas a la

industria y el sector servicios, siendo novedoso también en el sentido de utilizar la

técnica de análisis de datos de panel. El estudio corrobora la capacidad explicativa y la

relación (signo) de las variables incluidas en el modelo, especialmente de la renta per

cápita y el comercio internacional. En cuanto al esfuerzo fiscal, la mayoría de los

países presentaron un índice por encima de uno, con la diferencia que buena parte de

los países que tienen índices por debajo de uno pertenecen al grupo de países de renta

media, a diferencia de los de renta alta y baja.

En un trabajo posterior, Teera (2004) estima un nuevo modelo para un grupo de 116

países, desarrollados y en vía de desarrollo, e incluye nuevas variables como densidad

poblacional, deuda externa, economía sumergida y tendencia en la imposición. La

estimación del modelo arrojó resultados interesantes como que la densidad

poblacional es significativa y positiva a la recaudación, dado que, argumenta el autor,

a mayor concentración poblacional la recaudación se facilita; por su parte, la deuda

pública externa resulta significativa y negativa debido a los desequilibrios

macroeconómicos que produciría en la economía y que afectarían negativamente a la

recaudación; en el caso de la economía sumergida se encontró una relación positiva

en el caso de los países de renta baja y negativa en los de renta alta, lo que estaría

indicando la dificultad de algunos países de renta alta para aumentar sus niveles de

imposición. En el caso de las variables tradicionales como el ingreso per cápita, el

estudio encontró que si bien tenía una relación positiva con la recaudación, sólo es

significativa en países de renta media, lo que estaría mostrando que este tipo de

18

impuesto estaría declinando en importancia frente a otros; lo mismo ocurre con la

ayuda internacional, la cual aunque presenta la relación prevista, no es significativa.

Respecto a los resultados para el índice de esfuerzo fiscal, el estudio encontró que, en

promedio, los países de renta alta tienen índices mayores que los países de renta baja,

sin embargo, ocurre lo contrario cuando en vez del promedio lo que se analiza es la

tendencia del índice, es decir, son los países de rentas bajas los que realizan mayores

esfuerzos por incrementar sus niveles de recaudación.

Otro trabajo interesantes es el de Aguilar (2006), donde el objetivo ya no es medir la

capacidad y el esfuerzo fiscal de un grupo de países sino de los entes territoriales

pertenecientes a México, 31 estados más un distrito federal y 2438 municipios. Otro

aspecto también llamativo del estudio es la inclusión entre las variables el Coeficiente

Gini y la Tasa de inflación; y un tercer aspecto, es la estimación de la ecuación

utilizando el modelo de frontera estocástica que es una adaptación del método de

estimación de funciones de producción agrícolas de Battese y Coelli (1991).

Los resultados de la estimación, Aguilar (2006), fueron los previsibles en todas las

variables, incluyendo el coeficiente Gini y la Tasa de inflación que resultaron

significativos y de signo negativo. La única excepción se presentó con la variable

industria, cuyo coeficiente resultó significativo pero de signo negativo, lo que según el

autor, podría significar varias cosas: Que se presentan niveles de evasión fiscal en ese

sector y/o que es una manifestación de la falta de autonomía fiscal estatal debido a

que los impuestos sobre el sector industrial en México son competencia del gobierno

central. En cuanto a la medición del índice de esfuerzo fiscal, al igual que como se ha

encontrado en varios estudios sobre países, el índice es mayor en las regiones más

desarrolladas.

Como se puede observar, paralelo al desarrollo de nuevas técnicas para estimar los

modelos se ha ido incorporando nuevas variables socioeconómicas que se considera

inciden en la recaudación tributaria. En ese sentido, el trabajo de Davoodi y Grigorian

(2008) se destaca por el esfuerzo de incorporar variables que midan de cierta manera

19

la calidad de las instituciones como pueden ser los niveles de corrupción, la

legislación, el cumplimiento de la ley, etc., ya que, según los autores, buena parte de la

diferencia entre la recaudación real y la potencial se debe a factores institucionales.

Los resultados econométricos arrojaron una relación significativa y positiva entre esta

variable y la recaudación.

Entre algunas de las más recientes aportaciones al estudio y medición de la capacidad

y el esfuerzo fiscal figura el trabajo de Thomas y Maynard (2010), quienes consideran

que el “Filtro estimador de Kalman” es una técnica de estimación de mayor precisión

que los métodos utilizados. Su principal crítica se basa en que los métodos para

calcular la capacidad fiscal no toman en cuenta en la ecuación de regresión la variable

no observable del esfuerzo fiscal, la cual afecta el ingreso fiscal. De tal manera, que

cuando se estima el índice de esfuerzo fiscal a partir de la capacidad fiscal el resultado

estaría sesgado dado que la recaudación efectiva si captura esta variable.

Un resumen de las principales características de algunos de los trabajos empíricos se

observan en el cuadro 1.1.9

9 Se incluyen sólo los estudios empíricos consultados en este trabajo que se consideraron más representativos desde el punto de vista de las variables incluidas, del modelo de estimación utilizado y por los resultados obtenidos. Así, para el caso de los estudios consultados que utilizan el Método de Frontera Estocástico, que es el que se utilizó en este trabajo, sólo se incluyó el trabajo de Aguilar (2006), dejando fuera el estudio de Ramírez (2011) y Pessino (2010), por los motivos antes expuestos.

20

Cuadro 1.1.

Medición del esfuerzo fiscal. Resumen de algunos estudios empíricos (metodología y resultados)

Autor Países / Periodo Modelo Variables y relación

Esperada (+/-) Método de estimación Resultados

Leuthold (1987)

8 países africanos

1973-1981

• T: recaudación • Y: PIB • FB: Ayuda internacional y Deuda

pública interna (-) •

Modelo de autoregresión.

• F+B: Significativa, -

• 1/Y: Significativa, +

• AY: Significativa, - • X+M:

Significativa, + • NY: No

significativa, +

Piancastelli

(2001)

75 países (desarrollad

os y en vía de desarrollo)

1985-1995

• Ypob: renta per cápita (+) • AY: Participación agricultura en el

PIB (-) • XM: comercio internacional (+) • IndY: Participación industria en el

PIB (+) • ServY: Participación industria en el

PIB (+) • e: término de error

Análisis de regresión Sección

transversal.

Análisis de Datos de panel.

• Ypob: Significativa, +

• AY: Significativa, - • X+M:

Significativa, + • IndY: Significativa,

+ • ServY:

Significativa, +

21

Fuente: Elaboración propia a partir de los trabajos citados.

Teera (2004)

116 países (desarrollados y en vía

de desarrollo) 1975-1998

•

Análisis de Datos de panel.

• Ypob: En general no significativa, +

• Z: Significativa, +/-

• AY: Significativa, - •

Aguilar (2006)

Entes territoriales mexicanos.

31 estados y 2438

municipios. 1992-2004

• PIB: producto interno bruto (+) • G: Distribuc del ingreso. Coef. Gini

(-) • Pop: población (+) •

Modelo de frontera

estocástica.

• PIB: Significativo, +

• G: Significativo, - • Pop: Significativo,

+ •

22

2. El Sistema de Financiación de las Comunidades Autónomas españolas

2.1. Introducción.

Una valoración común en buena parte de los documentos que abordan el Sistema de

Financiación de las Comunidades Autónomas españolas (CC. AA.) es que es compleja,

poco transparente, y difícil de comprender, no sólo para los expertos en la materia

sino en general para cualquier persona. De hecho, una de las peticiones para una

eventual reforma en el futuro del Sistema de Financiación es hacerlo más sencillo y

más comprensible, de tal manera que permita a los ciudadanos entenderla y por tanto

valorar, un aspecto fundamental en un sistema democrático.

Aunque es fácil comprender que un proceso de descentralización fiscal y

administrativa no es cosa baladí, pues la novedad del asunto, la confluencia de

intereses algunos de ellos contrapuestos, y el componente técnico, son algunos de los

elementos que juegan un papel relevante en el diseño final del sistema. En general, es

un proceso de ensayo-error-ajuste que se alarga en la vida institucional y jurídica del

país, y que paulatinamente se irá depurando hasta llegar a una situación de

estabilidad aunque no de inamovilidad.

Debido a su desarrollo histórico era de suponer que este proceso sería, es, y muy

probablemente será en los siguientes años, complejo y difícil en España. La diversidad

de autonomías y de sentimientos nacionales, la escasa edad del sistema democrático,

el ingreso a la Unión Europea, los ciclos económicos y la polarización política, han sido

determinantes para encontrar un sistema de financiación que cumpla con ciertos

requisitos y que deje satisfecho sino a todos por lo menos si a la mayoría de los

actores implicados.

La finalidad de este capítulo no es hacer una descripción detallada del sistema de

financiación autonómico, sino presentar a rasgos generales las principales fuentes de

ingresos de las Comunidades, y dentro de estos, los que corresponden a los impuestos

23

totalmente cedidos del Estado a las Comunidades Autónomas, es decir, aquellos

tributos sobre los cuales el gobierno autonómico tiene capacidad normativa y de

gestión, y que en última instancia va a definir realmente la capacidad tributaria y el

esfuerzo fiscal de la Comunidad.

2.2. El sistema de financiación de las CC. AA. de régimen común

Exceptuando País Vasco y Navarra, que por condiciones históricas tienen un trato

diferente, el resto de las Comunidades Autónomas españolas se encuentran bajo un

régimen común que regula su sistema de financiación.10 Bustos (2007), divide en

cinco períodos la evolución del sistema, iniciando el primer período en 1978 y el

último a partir del 2002, de manera resumida:11

− Entre 1978 y 1986. Período provisional. Caracterizado por la aprobación de la Ley

Orgánica de Financiación de las Comunidades Autónomas (LOFCA), la creación del

Fondo de Compensación Interterritorial, y el primer traspaso de competencias

junto a la cesión de algunos tributos aunque sin competencia normativa la cual

conserva el Estado.

− Entre 1987 y 1991. Período de consolidación. En estos años el gobierno crea el

Impuesto sobre el Valor Añadido (IVA) del cual una parte le corresponde a las CC.

AA., introduce cambios en los criterios de reparto de los ingresos y el cálculo del

10 Desde 1980, cuando se expidió la Ley Orgánica de Financiación de las Comunidades Autónomas (LOFCA), el sistema de financiación de las autonomías ha sufrido modificaciones de las cuales las más relevantes han sido: la Ley 21 de 2001, de 27 de diciembre, por la cual se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía; y las más recientes y vigentes, la Ley 22 de 2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y ciudades con estatuto de autonomía y se modifican determinadas normas tributarias, y la Ley Orgánica 3 de 2009, de 18 de diciembre, de modificación de la Ley Orgánica 8 de 1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas. 11 Se asume, que el año escogido de inicio, 1978, está relacionado con la aprobación de la Constitución Española, mientras que el año del último período, 2002, tiene que ver con la entrada en vigencia de la Ley 21 de 2001, que para el momento de la edición del libro del profesor Bustos, era la Ley vigente y, por tanto, no podía recoger la Ley actual, Ley 22 de 2009.

24

coste de algunas de las competencias cedidas con el objetivo de corregir

desequilibrios, y muy importante, cambia la base sobre la que se calcula la

participación de las Comunidades en los ingresos del gobierno, de los tributos no

cedidos a los ingresos tributarios ajustados estructuralmente.12

− Entre 1992 y 1996. Período de ampliación de competencias. Se cede el 15% de la

recaudación nacional del Impuesto sobre la Renta de Personas Físicas (IRPF), se

reforma la financiación de la gestión sanitaria y se regula el sistema de

endeudamiento de las Comunidades acorde al tratado de Maastricht.

− Entre 1997 y 2001. Período de autonomía y corresponsabilidad fiscal. En este

período se delegan nuevas competencias a las CC. AA. en materia de sanidad y

educación, naturalmente esto implica hacer nuevas concesiones tributarias, así, se

otorgan potestades normativas en materia tarifaria y deducciones en la cuota del

IRPF, y se retrocede en cuanto a la regulación del endeudamiento alcanzado en el

período anterior.

− 2002. Período definitivo. Se igualan las competencias para todas las Comunidades

bajo el régimen común, se otorgan competencias normativas sobre los tributos

cedidos, se cede parcial o totalmente impuestos indirectos y, se regula de nuevo el

sistema de endeudamiento de las Comunidades.

Sin embargo, como ya se mencionó aquí no acaba la historia de las reformas del

sistema de financiación de las CC. AA., haría falta incluir la reforma del año 2009, la

Ley 22 de 2009, de 18 de diciembre. Según Jorge Juan (2011),13 tres fueron los

motivos principales que hicieron necesaria la reforma de la Ley 21/2001:

12 Los ingresos tributarios ajustados estructuralmente incluyen además de los impuestos directos e indirectos no cedidos, las cotizaciones a la Seguridad Social, y se excluyen los impuestos cedidos a las CC. AA. y la aportación al presupuesto de la Unión Europea. 13 Jorge Juan es el seudónimo bajo el que se agrupan los autores del libro “Nada es gratis”, ver referencias bibliográficas.

25

El primer motivo, fue la ausencia de mecanismos de ajuste automático que

permitieran compensar los cambios producidos en los tributos tanto propios como

cedidos parcial y totalmente y que habían ocasionado importantes desigualdades en

los ingresos en las Comunidades al igual que una menor participación frente al Estado,

es decir, se observaba un aumento en la inequidad tanto horizontal como vertical. El

importante crecimiento del gasto sanitario puso en evidencia las fallas del modelo. En

el nuevo sistema aumentan las transferencias a las Comunidades y se introduce

fórmulas más flexibles que permiten ajustar de una manera automática los ingresos

cuando se presenten cambios en las necesidades de gasto o en la capacidad fiscal de

las CC. AA.

Una segunda causa, fue el nivel de corresponsabilidad y autonomía fiscal que tenían

las autonomías lo que ocasionaba un menor esfuerzo por parte de estas para mejorar

sus ingresos, además, de que el costo político de las decisiones en materia impositiva

recaía principalmente sobre el Estado. Con la nueva reforma la participación de los

impuestos en la financiación autonómica ha pasado del 70% al 85%, y además, se han

cedido más competencias a las autonomías en materia normativa sobre los impuestos,

es el caso del IRPF y eventualmente del IVA.

Y una tercera causa, tiene que ver con las diferencias que existían en el reparto de las

transferencias y el peso de los impuestos en las Comunidades, lo que ocasionaba que

se presentaran y fuesen ampliando las diferencias de los ingresos per cápita entre

estas. En el nuevo sistema se introducen cambios en el porcentaje reconocido a la

capacidad fiscal, que pasa a ser del 75% de los ingresos de la Comunidad, e igualmente

se modifica la fórmula de reparto de los Fondos de Garantía y Suficiencia.

Una causa adicional, señalada por Manzano (2010), fueron los resultados de las

elecciones generales de marzo de 2004 con la victoria del partido socialista y que

habían estado precedidas por las elecciones autonómicas (noviembre de 2003) en

donde el partido socialista y el partido nacionalista de izquierda republicana, habían

incluido en sus promesas si eran elegidos la reforma del Estatuto de Autonomía de

26

Cataluña, que entre otros puntos incluía la reforma del sistema de financiación

autonómica.

Tendrá larga vida el nuevo sistema de financiación de las autonomías? A juicio de

Jorge Juan parece que no. Si bien la Ley 22/2009 subsana varias de las deficiencias del

anterior sistema deja otros fundamentales sin resolver. Uno de ellos, y tal vez el más

importante, el hecho de que buena parte de los ingresos autonómicos dependen de los

recursos presupuestados y no de los realmente recaudados, lo que ocasiona un

desfase en las cuentas autonómicas, especialmente grave, cuando los cálculos para

realizar las transferencias sobreestiman la recaudación real efectiva, lo cual “… tiene

importantes consecuencias sobre el déficit y genera incentivos perversos para las

autonomías. (…) ¿Qué político querrá asumir el coste de un ajuste que no será

necesario hasta dentro de dos años si tienen elecciones autonómicas a la vuelta de la

esquina? ¿Por qué ajustar cifras si quizá la economía se recupera en dos años?” [Jorge

Juan, 2011, p.138-139].

2.3. Funcionamiento del actual Sistema de Financiación de las CC. AA. 14

Lo primero que habría que señalar, es que el objetivo principal del sistema de

financiación autonómico es proveer a las diferentes Comunidades de los recursos

suficientes para atender sus necesidades de gasto determinadas por las competencias

a ellas transferidas bajo tres principios fundamentales: suficiencia, solidaridad y

equidad, a la par también de los principios de autonomía y corresponsabilidad fiscal.

Por suficiencia se entiende que los recursos transferidos sean acordes a las

necesidades de la Comunidad; por solidaridad, mayores recursos hacia aquellas

Comunidades con menores ingresos; y por equidad, la búsqueda de mayor igualdad

territorial. En cuanto a los principios de autonomía y corresponsabilidad fiscal, la

14 Debido a que cuando se aprobó la Ley 22/2009 los presupuestos para el año 2010 estaban avanzados en su tramitación parlamentaria, su aplicación sólo fue efectiva totalmente hasta el año siguiente cuando, se elaboran los nuevos Presupuestos Generales del Estado correspondientes al año 2011. [Santiuste, 2011].

27

intención es implicar en mayor medida a los gobiernos autonómicos en la

administración de sus ingresos y gastos respecto a las demandas de sus ciudadanos.

El sistema actual de financiación de las CC. AA. está regido por la La Ley 22 de 2009,

de 18 de diciembre, que regula a las Comunidades Autónomas de régimen común y a

las ciudades con estatuto de autonomía. El articulado de la Ley se recoge en cuatro

Títulos. El primero, “El sistema de financiación de las Comunidades Autónomas”,

describe los recursos que irán a componer el sistema de financiación de las

Comunidades, independiente de los recursos que pudiesen obtener vía

endeudamiento con el sector financiero. Dichos recursos se describen en tres grupos:

el primero, la Capacidad tributaria, compuesta por todos aquellos tributos cedidos

total o parcialmente a las Comunidades; en el segundo, el Fondo de Garantía de los

Servicios Públicos Fundamentales, cuyo fin es el de garantizar que todas las

Comunidades Autónomas bajo el régimen común recibirán los mismos recursos por

habitante de acuerdo a la población ajustada15 o unidad de necesidad, de acuerdo al

principio de equidad; y por último, el Fondo de Suficiencia Global, destinado a

financiar todas las competencias por Ley adjudicadas a las Comunidades, principio de

suficiencia.

En el segundo título de la Ley, “Los Fondos de Convergencia Autonómica”, se

describen los nuevos Fondos de Convergencia Autonómica, conformados por el Fondo

de Competitividad y el Fondo de Cooperación. Su finalidad es reducir el desequilibrio

económico territorial que se pueda presentar entre las Comunidades, atendiendo a los

principios de equidad e igualdad. Específicamente, el Fondo de Competitividad busca

alcanzar la eficiencia y la equidad atendiendo las necesidades de la población, la

homogeneidad en la financiación per cápita de las Comunidades, y promover una

mayor autonomía y capacidad fiscal; mientras el Fondo de Cooperación tiene como

15 La población ajustada es un concepto que sirve para estimar el coste real de suministrar los servicios fundamentales en función de características de la población como: población total, personas menores de dieciséis años y mayores de sesenta y cinco, correcciones por superficie y dispersión de la población.

28

finalidad la convergencia económica de las Comunidades, buscando un desarrollo

regional armónico y equilibrado.

En los dos títulos restantes, “Cesión de los tributos del Estado a las Comunidades

Autónomas” y “Órganos de coordinación de la gestión tributaria”, se aborda,

respectivamente y como su nombre lo indica, el alcance y las condiciones de los

tributos cedidos total o parcialmente a las Comunidades, y la descripción de los

órganos que se van a encargar de la coordinación tributaria tanto a nivel estatal como

autonómico.

2.4. Metodología del Sistema de Financiación.

El proceso de cálculo y financiación de las autonomías, descrito en la Ley 22/2009, se

puede agrupar, de acuerdo a Manzano (2010), en tres etapas o fases: en la primera

fase, se escoge la información de un año determinado a partir del cual se realizan los

cálculos de las necesidades de financiamiento de la Comunidad, en el sistema actual el

año escogido como “año base” ha sido el 2007. En la siguiente fase, se realiza el

cálculo de las necesidades de financiamiento para cada Comunidad de acuerdo al año

base; y en la tercera fase, se determinan los recursos financieros con los que cuenta la

Comunidad. De esta manera, conociendo las necesidades de financiamiento de cada

Comunidad y los recursos financieros con que cuenta se establece las compensaciones

y transferencias desde el Estado a que hubiese lugar.

En cuanto a la segunda fase, la magnitud de las necesidades de financiación de una

Comunidad, se obtiene a partir de la suma de dos cantidades: de la financiación

recibida por la Comunidad en el año base, 2007, más la cantidad que le corresponda

en la distribución de los recursos adicionales por parte del Estado. En el cuadro 2.1 se

observa con más detalle las figuras a partir de las cuales se calculan las necesidades

globales de financiación en el 2007 correspondientes a cada CC. AA.

29

Cuadro 2.1

Necesidades Globales de Financiación en el año base (2007)

I. Financiación recibida

en el 2007

1. Tributos gestionados por las CC. AA.

a. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados b. Impuesto sobre Sucesiones y donaciones c. Tributos sobre el Juego d. Tasas por los servicios prestados por las CC. AA.

2. Tributos cedidos a las CC. AA. y gestionados por el Estado

a. Rendimiento de la tarifa autonómica del Impuesto sobre la Renta de las Personas Físicas. [cedido el 33%] b. Impuesto sobre el Valor Añadido. [cedido el 35%] Impuesto sobre la Cerveza. [cedido el 40%] Impuesto sobre el Vino y Bebidas Fermentadas. [cedido el 40%] Impuesto sobre Productos Intermedios y sobre Alcohol y Bebidas Derivadas. [cedido el 40%] Impuesto sobre Hidrocarburos. [cedido el 100%] Impuesto sobre las Labores del Tabaco. [cedido el 40%] Impuesto sobre la Electricidad. [cedido el 100%]

3. Transferencias del Estado vigentes en el 2007.

a. El Fondo de Suficiencia del año 2007 b. Garantía de financiación a la asistencia sanitaria, 2007

4. Otras transferencias del Estado y no incluidas en el sistema del 2007.

a. Dotación complementaria a la asistencia sanitaria y compensación insularidad b. Coste servicios transferidos y no computados en el 2007 c. Financiación servicios traspasados por Instituto Social de la Marina

II. Recursos adicionales del

Sistema de Financiación

1. Refuerzo del Estado del bienestar.

a. 75% de la variación de la población ajustada: 1999-2009

b. 25% en función de:

i. Población ajustada. 50% ii. Población potencialmente dependiente. 40% iii. Población dependiente reconocida. 10%

30

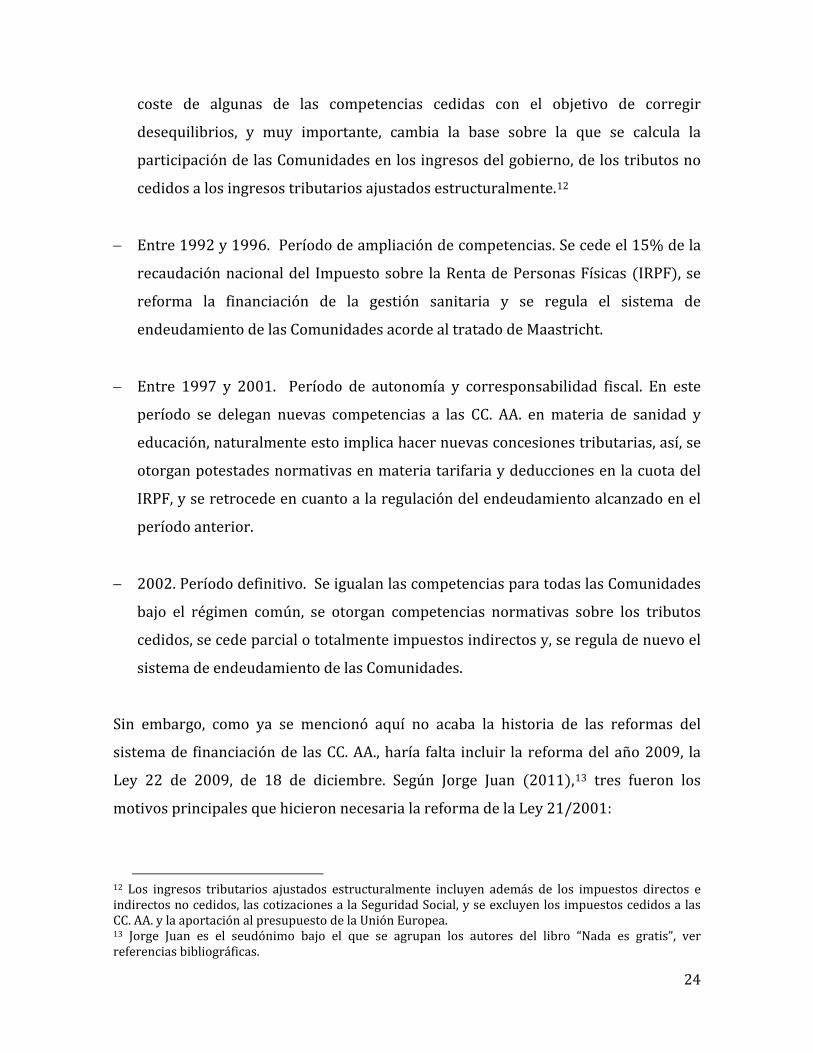

2. Otros recursos adicionales.

a. CC. AA. con dispersión de población mayor a la media. b. CC. AA. con densidad de población mayor a la media. c. Normalización lingüística

Fuente: Elaboración propia a partir del trabajo de Manzano (2010), y del texto de la Ley 22 de 2009, de 18 de diciembre.

En cuanto a la tercera fase, el cálculo de los recursos financieros con los que cuenta la

Comunidad, estarían compuestos por los elementos descritos en el cuadro 2.2

En el cuadro se notan los cambios introducidos por la nueva legislación, o por lo

menos la intención del legislador de dotar de mayor autonomía y corresponsabilidad

fiscal a las CC. AA. Así, impuestos como el IRPF y el IVA aumentan su participación del

33% y 35% al 50%; y los Impuestos Especiales sobre alcoholes, tabacos e

hidrocarburos, pasan del 40% al 58%. Igualmente, entre las transferencias del Estado

aparecen nuevos Fondos, adicionales al Fondo de Suficiencia Global, como son el

Fondo de Garantía de los Servicios Públicos Fundamentales y los Fondos de

Convergencia Autonómica, compuestos a su vez por los fondos de Competitividad y

Cooperación.

31

Cuadro 2.2

Recursos que financian a las CC. AA.

I. Recursos Tributarios (Capacidad Tributaria)

Tributos Cedidos Figura 1 2 3

IRPF Sí No 50 Impuesto sobre el Patrimonio Sí Sí 100 Impuesto sobre Sucesiones y donaciones Sí Sí 100 Impuesto sobre Trasmisiones patrimoniales y actos jurídicos documentados Sí Sí 100

Tasas estatales sobre el juego Sí Sí 100 Impuesto Especial sobre determinados medios de transporte16 Sí Sí 100

Impuesto sobre las Ventas minoristas de hidrocarburos Sí Sí 100

Recaudación Cedida de Tributos Estatales

Impuesto sobre el valor añadido No No 50 Impuesto sobre la cerveza No No 58 Impuesto sobre el vino y bebidas fermentadas No No 58 Impuesto sobre productos intermedios No No 58 Impuesto sobre el alcohol y bebidas derivadas No No 58 Impuesto sobre hidrocarburos No No 58 Impuesto sobre las labores del tabaco No No 58 Impuesto sobre la electricidad No No 100

II. Transferencias del Estado

1. Fondo de Garantía de los Servicios Públicos.

2. Fondo de Suficiencia Global.

3. Fondos de Convergencia Autonómica

a. Fondo de Competitividad. b. Fondo de Cooperación.

Nota: 1. Capacidad normativa (fijar tipos de gravamen, establecer deducciones, etc.; 2. Gestión, liquidación, recaudación e inspección; 3. Porcentaje que le corresponde a la Comunidad Fuente: Elaboración propia a partir de los trabajos de Giménez (2003); Manzano (2010), y del texto de la Ley 22 de 2009, de 18 de diciembre.

Con las transferencias de ingresos hacia las Comunidades a través de los distintos

Fondos, el Estado busca responder a los principios de suficiencia, solidaridad y

16 En el caso de este impuesto, y del impuesto sobre Ventas Minoristas de Determinados Hidrocarburos, la Agencia Estatal de Administración Tributaria (AEAT) mantiene la gestión hasta tanto no se proceda al traspaso a las Comunidades Autónomas de los servicios adscritos a estos impuestos. De tal manera, que la recaudación la realiza la AEAT y transfiere mensualmente los recursos correspondientes a cada Comunidad.

32

equidad, entre las Comunidades y entre estas y el Estado. El cálculo de las magnitudes

correspondientes a cada Fondo, así como la participación de las Comunidades en cada

uno de ellos, está sujeto a diferentes variables y a la situación de cada autonomía.

Brevemente la descripción de cada Fondo es la siguiente:

Fondo de Garantía de los Servicios Públicos Fundamentales. Su magnitud está definida,

respecto al año base, por la suma del 75% de los ingresos tributarios teóricos o

normativos de las CC. AA., más una aportación anual del Estado. Si se suman ambas

partidas, el Fondo contaría con el 73% del total de los recursos del sistema, que se

repartirían entre las Comunidades de acuerdo a sus necesidades estimadas de gasto.

Con respecto al porcentaje de los ingresos tributarios autonómicos que no van al

Fondo de Garantía, su distribución se hace ya no en función de las necesidades como

en el anterior sistema, sino de acuerdo a la recaudación realizada por cada Autonomía,

se intenta premiar de esta manera a las Comunidades que realizan un mayor esfuerzo

fiscal.17

Fondo de Suficiencia Global. Por medio de este Fondo se equilibran las necesidades

globales de financiación de la Comunidad Autónoma en el año base, frente a los

recursos obtenidos de su capacidad tributaria y su participación en el Fondo de

Garantía de los Servicios Públicos. La diferencia puede ser positiva o negativa lo que

determinará la dirección en que vaya la transferencia de recursos, del Estado hacia la

Comunidad, o de esta hacia el gobierno. Esta es la razón por la que se considera este

Fondo como el “mecanismo de cierre del sistema de financiación para cada

Comunidad.”

Fondo de Competitividad. Sus recursos provienen en su totalidad del Estado en una

magnitud, como se describe en la Ley, con los recursos suficientes para cumplir con

los objetivos fijados. En cuanto a la distribución de los recursos entre las

17 Debido a la estrecha relación del Fondo de Garantía y el Fondo de Competitividad con la capacidad tributaria, el cálculo de los recursos que los componen el y la manera como se distribuyen se describen con mayor detalle en el Anexo 1.

33

Comunidades, se hace a partir de dos criterios esencialmente: que la financiación

recibida por la Comunidad en función de su población ajustada haya sido inferior a la

media, o si aún no siendo inferior, su índice sea inferior al índice de la capacidad fiscal

de la población ajustada.

Fondo de Cooperación. Al igual que el Fondo de Competitividad, sus recursos

provienen del Estado en una cantidad determinada en la Ley de Presupuestos

Generales del Estado. Una Comunidad tendrá derecho a participar en los recursos del

Fondo en alguna de las siguientes situaciones: cuando su PIB per cápita sea inferior al

90% de la media de las CC. AA.; o su densidad de población sea inferior al 50% de la

media; aunque previamente debe cumplir los siguientes requisitos: que el crecimiento

de su población sea inferior al 90% de la media de las CC. AA., y que su densidad

poblacional sea inferior a 1.25 veces la densidad de la media.

Otra fuente de ingreso de las Comunidades corresponde a los tributos propios, y que

tienen su origen en la autonomía tributaria otorgada por la Ley a las Comunidades en

materia impositiva, aunque con ciertas limitaciones.18 En proporción a la totalidad de

los ingresos de las Autonomías, los tributos propios tienen una participación escasa,

que para el año 2003 no superaban el 4% del total.19 En el cuadro 2.3 se describen

algunos de los más importantes a fecha del 2003.

18 Las limitaciones se refieren a los principios generales que se esperan de todo sistema impositivo como justicia, legalidad, jerarquía y normativa, junto a limitaciones específicas del ordenamiento legal español como son los referentes al ámbito competencial, territorial y monetario. 19 Bajo tributos propios o ingresos no financieros de poder exclusivo se agrupan Impuestos propios y recargos, Tasas, contribuciones y precios, Ingresos patrimoniales y Enajenación de inversiones reales.

34

Cuadro 2.3

Tributos propios de las CC. AA.

Comunidad Impuestos propios y recargos autonómicos (2003)

Andalucía Canon de vertido Impuesto sobre el juego del bingo Recargo sobre la tasa estatal del juego

Asturias Impuesto sobre el juego del bingo Impuesto sobre grandes establecimientos comerciales. Recargo sobre el IAE

Baleares Canon de saneamiento de aguas Impuesto sobre estancias hoteleras

Canarias Impuesto especial sobre combustibles Cantabria Impuesto sobre el juego Castilla y León Recargo sobre la tasa estatal sobre el juego

Castilla La Mancha Impuesto sobre los premios en el juego del bingo Impuestos sobre actividades con incidencia medioambiental

Cataluña Impuesto sobre grandes establecimientos comerciales Impuesto sobre el juego, recargos y cánones

Valencia Impuesto sobre el juego del bingo Recargo sobre la tasa estatal del juego

Extremadura

Impuesto sobre depósitos en entidades de crédito Impuesto sobre aprovechamiento cinegético Impuesto sobre producción y transporte de energía Impuesto sobre suelo sin edificar y construcciones ruinosas

Galicia Impuesto sobre el juego del bingo Gravamen sobre contaminación atmosférica

Madrid Impuesto sobre el juego Recargo sobre el IAE Impuesto sobre depósitos de residuos

Murcia Impuesto sobre el juego del bingo Recargo sobre el IAE

Rioja Impuesto sobre el juego Canon de saneamiento Recargo sobre IAE

Fuente: Giménez (2003), p.372.

Es de suponer que las dificultades fiscales por las que atraviesa el país va a ocasionar

que buena parte de las CC. AA. realicen un mayor esfuerzo fiscal en materia de

tributación propia. Prueba de ello es la Comunidad de Castilla y León que en la última

de sus disposiciones legales en materia de medidas tributarias, administrativas y

35

financieras, Ley 1 de 2012, de 28 de febrero, acordó la creación de dos nuevos

impuestos: el “Impuesto sobre la afección medioambiental causada por determinados

aprovechamientos del agua embalsada, por los parques eólicos y por las instalaciones

de transporte de energía eléctrica de alta tensión”, y el “Impuesto sobre la eliminación

de residuos en vertederos”.

2.5. Participación e importancia de los ingresos no financieros en los presupuestos

de las CC. AA.

En cuanto a la participación e importancia de las distintas fuentes de ingresos que

componen los ingresos no financieros de las Comunidades Autónomas, Giménez

(2003) demuestra la alta dependencia financiera que tenían las Comunidades, para el

año 2003, de las transferencias desde el gobierno central. Así, en promedio, y

respecto al total de los ingresos no financieros, el 50.5% correspondería a las

transferencias incondicionadas; el 31.7% a los tributos cedidos; el 14.5% a las

transferencias condicionadas; y, tan sólo el 3.3% a los tributos propios. Es decir,

aproximadamente las dos terceras partes de los ingresos no financieros de las

Comunidades Autónomas dependían del Estado.20

Bajo la nueva legislación, Ley 22/2009, como ya se ha mencionado, los porcentajes de

las tres principales fuentes de ingresos de las autonomías: impuestos totalmente

cedidos, impuestos compartidos y los Fondos de Suficiencia y convergencia, han

aumentado a favor de estas. Así, para el año 2011, del total de los ingresos corrientes

de las Comunidades, el 16% provino de los impuestos totalmente cedidos; el 65% de

los compartidos (IRPF, IVA); y finalmente, un 9% de los Fondos. [Jorge Juan, 2011].

20 Es de resaltar que existe una alta disparidad en los valores entre las diferentes Comunidades, así, por ejemplo, en los tributos cedidos Castilla La Mancha tiene una participación de tan sólo el 12.3%, mientras Madrid tiene una participación del 67% (el promedio es 31.6%); situación que se invierte en las participaciones de las transferencias condicionadas, donde Castilla La Mancha tiene un 33.4% frente al 3.25% de Madrid, (el promedio es el 14.4%).

36

3. Metodología de estimación.

3.1. Introducción

Cuando se aborda un estudio empírico que recurre a técnicas de estimación

econométrica una de las cuestiones a resolver es el tipo de datos que vamos a utilizar,

si van a ser de corte transversal, series de tiempo o datos de panel. La decisión en

última instancia por supuesto dependerá de lo que se quiera estudiar, lo que se a su

vez determinará también la técnica de estimación a utilizar teniendo en cuenta que

entre estos tres tipos de datos, son los datos de panel los que representan una mayor

complejidad en cuanto a las matemáticas y las estadísticas utilizadas, sin embargo,

hoy en día existen múltiples software que facilitan el trabajo como SAS, Stata, Eviews y

SPSS, entre otros.

Dado que para este estudio se utilizan datos de panel será de utilidad conocer algunas

de las ventajas de trabajar con este tipo de datos, sin olvidar tampoco las desventajas

que pueda representar. Entre las ventajas, según Gujarati (2003), se pueden

mencionar:

- Ilimitada heterogeneidad a lo largo del tiempo en las unidades o entidades

muestrales tomadas para el estudio.

- Mayor cantidad de datos informativos, y por tanto, mayor variabilidad, menor

colinealidad, más grados de libertad y mayor eficiencia.

- Facilita el estudio de la dinámica del cambio.

- Permite identificar y medir efectos que con datos de corte transversal y series

de tiempo sería imposible.

- Facilita el estudio de fenómenos económicos de mayor complejidad, como por

ejemplo, economías de escala y cambios tecnológicos.

Una vez decidido que el estudio utiliza datos de panel, el siguiente paso es plantear el

modelo a estimar, identificando cuál de todas será nuestra variable dependiente

37

(explicada) y cuáles las independientes (explicativas). Obtendríamos un modelo de la

siguiente forma:

38

estimación que se han utilizado en los estudios consultados, una decisión que depende

de diversos factores como las suposiciones que se realicen sobre el término de

intersección, los coeficientes y, el término de error; las características del estudio; la

disponibilidad de datos; y por supuesto, de las preferencias del investigador. Después

de revisar estos estudios, y de tener en cuenta las características del modelo que se ha

planteado para el trabajo y, de previas estimaciones, se decidió optar por el Método de

Frontera Estocástica, el cual se describe a continuación.

3.2. El Método de Frontera Estocástico.

Algunos de los estudios más recientes sobre la medición de la capacidad fiscal utilizan

el Método de Frontera Estocástico23 - MFE, que es una adaptación del trabajo pionero

de Battese y Coelli24. En esencia el método consiste en estimar una función de

frontera máxima posible y compararla con la función observada, y la diferencia entre

las dos funciones (de existir) estaría explicada por dos componentes, uno que capta el

efecto de aquellas variables que no están bajo el control de la entidad, y otro que capta

el efecto de las particularidades de la entidad, en general considerado el componente

de ineficiencia. El método es útil en estudios con datos de panel y en los casos donde

se supone que el componente de ineficiencia varía con el tiempo. [Delgado y Álvarez,

2004].

Adaptando la explicación del método a nuestro tema de interés, diríamos que la

estructura socioeconómica de la CC. AA. nos determinaría la frontera máxima de

recaudación, es decir, la capacidad fiscal, que comparada con la recaudación efectiva

permitiría determinar el grado de desviación o si se quiere el nivel de ineficiencia.

23 Su aplicación también se extiende a otros campos de estudio, como por ejemplo, la medición de la eficiencia técnica de una empresa, de un sector de la economía o de la economía en general, como en el caso del trabajo de Delgado y Álvarez (2009). 24 Fueron los autores Aigner, Lovell y Schmidt (1977) los primeros en plantear el método paramétrico de frontera estocástica. Battese y Coelli (1991) avanzan en el desarrollo del método planteando nuevos modelos y estudios de aplicación. La referencia al trabajo de estos autores se hace de manera indirecta, a partir de otros estudios, por tanto, no se citan en la referencia bibliográfica.

39

Una ventaja de este método frente a otras técnicas en la medición de la capacidad

fiscal es que en la comparación entre la recaudación efectiva y la recaudación

potencial (capacidad fiscal) permite medir qué parte, además de las condiciones

socioeconómicas, se debe al grado de ineficiencia de cada entidad en el

aprovechamiento de sus bases imponibles potenciales. [Aguilar, 2006]

El término ineficiencia puede dar lugar a equívocos, por tanto vale la pena volver a

resaltar que en el contexto de este tipo de trabajos, sobre el esfuerzo fiscal, la

diferencia entre la recaudación efectiva y la potencial, no es necesariamente una

medida de la ineficiencia de la administración tributaria de una Comunidad

Autonómica, ya que la diferencia puede deberse a otras causas como los tipos

impositivos establecidos, la demanda de bienes y servicios públicos de los ciudadanos,

y las dificultades en la recolección delos impuestos. Sin embargo, sí es un indicador

útil para realizar comparaciones e identificar aquellas entidades que tendrían

posibilidades de aumentar sus ingresos fiscales. [Pessino y Fenochietto, 2010]

La expresión matemática es la siguiente:

40

es el componente estocástico que capta el efecto que tiene sobre la recaudación variables que no se encuentran bajo el control de la entidad, como por ejemplo políticas no tributarias y o los posibles errores de medición. Mientras que el componente

41

42

4. Definición del modelo.

4.1. Introducción

El estudio empírico comprende catorce de las diecisiete Comunidades Autonómicas

Españolas. Se excluyeron del estudio las comunidades de Navarra, País Vasco,

Canarias y Ceuta y Melilla, por cuanto, y como ya se mencionó anteriormente, sus

sistemas de financiación difieren del resto de Comunidades. Los datos fueron tomados

de las bases de datos ofrecidas en la página web del Instituto Nacional de Estadística

de España – INE, y del Ministerio de Hacienda y Administraciones Públicas de España,

y fueron deflactados con el Índice de Precios al Consumidor, base 2011=100.

El periodo de estudio escogido, 2002 - 2009, relativamente pequeño, se debió

principalmente a las limitaciones de información con que se cuentan, por supuesto

hubiese sido deseable un periodo de estudio más amplio pero eso habría demandado

esfuerzos, tiempo y recursos que escapan a los alcances de este trabajo. De otra parte,

este periodo coincide con la vigencia de la Ley 21/2001, que como ya se mencionó es

la Ley inmediatamente anterior a la vigente sobre la regulación del sistema de

financiación de las CC. AA., lo que podría significar extraer conclusiones de los

resultados sin la preocupación de los efectos que se pudiesen haber presentado como

consecuencia del cambio normativo.

Sin embargo, y salvo las ventajas que significaría para la estimación del modelo en

cuanto a precisión, considero que dadas las características de las anteriores

legislaciones una ampliación del periodo no traería resultados muy diferentes de los

que se puedan obtener con uno más corto, especialmente porque las legislaciones

anteriores eran incluso más restrictivas en materia de autonomía fiscal, algo que

probablemente no será cierto para estudios futuros que abarquen periodos

posteriores al año 2011, dado el impacto que está teniendo la crisis económica sobre

los ingresos tributarios de las CC. AA. y lo que esto va a significa en cuanto a

recaudación e iniciativa fiscal.

43

Como se mencionaba en el capítulo anterior, para el cálculo del índice del esfuerzo

fiscal necesitamos primero estimar la capacidad fiscal de la Comunidad Autonómica, y

entre los diversos métodos que existen se encuentra el uso de modelos estocásticos

que relacionan los ingresos tributarios como proporción del ingreso y diferentes

variables de tipo socioeconómico. El modelo genérico tomaría la siguiente forma:

44

Forma funcional del modelo a estimar:

45

hacen suponer una relación significativa y positiva con la recaudación, es el caso de la

mayoría de los estudios empíricos, aunque, Aguilar (2006)30 obtuvo una relación

negativa, contraría a lo esperado.

SER= Sector servicios. A pesar de la importancia creciente que ha ido adquiriendo el

sector servicios en la economías de los países, especialmente en los países

industrializados, en los estudios que revisó este trabajo, salvo en uno de ellos, no se

encuentra incluida una medida de la variable servicios en los modelos de estimación:

Una de las razones puede ser el considerar que es una variable importante en los

países ricos pero no en los países pobres, por tanto, no se tenía en cuenta cuando el

estudio comprendía estos últimos. Por la misma razón, siendo España un país

desarrollado y en donde, y especialmente, el sector servicios tiene un peso

preponderante en el PIB nacional se decidió incorporar esta variable al estudio y no

incluir la agricultura, cuyo aporte es muy pequeño al PIB. Por supuesto, se espera una

relación significativa y positiva de la variable servicios con la recaudación.

Tr= Transferencias corrientes. Corresponde a las transferencias corrientes realizadas

principalmente desde el gobierno central y la Unión Europea a la Comunidad

Autonómica y a las diferentes entidades locales que la conforman. Debido al

desincentivo que la existencia de ingresos externos puede ocasionar en la decisión de

las administraciones públicas para realizar mayores esfuerzos fiscales, se espera que

la variable sea significativa y tenga una relación negativa con la recaudación, de tal

manera, que a mayor volumen de transferencias menor esfuerzo recaudatorio.

R1= Recaudación Entidades Locales (EE. LL.). Como lo que se intenta establecer es qué

variables de tipo económico inciden en la recaudación autonómica, se decidió incluir

también la recaudación que realizan las diferentes Entidades Locales que conforman

las Comunidades. Se considera que una mayor recaudación de las EE. LL. desincentiva

30 El autor, Aguilar, supone que el resultado inesperado del signo del coeficiente podría deberse a dos causas: A una excesiva presión fiscal sobre el sector industrial que estaría ocasionando evasión fiscal; y, a la necesidad de transferir el impuesto sobre la industria de la competencia federal a la estatal.

46

la recaudación autonómica por dos razones: la primera, porque una mayor presión

fiscal sobre los habitantes a nivel local aumenta el rechazo social a cargas impositivas

adicionales, como puede ser la creación de nuevos impuestos y o aumentos de los

tipos impositivos sobre los impuestos ya existentes; y segundo, porque una mayor

recaudación se traduce, usualmente, en una mayor y mejor provisión de bienes y

servicios públicos, lo que debería traducirse en menores demandas de la sociedad de

la administración pública por este concepto. Se espera entonces una relación

significativa y de signo negativo entre esta variable y la recaudación. En el cuadro 4.1