Embed Size (px)

Citation preview

Agenda

La Industria del Gas Natural en la Argentina

Transformación hacia la Estructura Actual

Evolución, Crecimiento e Inversiones

Agenda

Comparaciones Económicas&

Problemática Actual

Agenda

Recomposición de la Cadena de Valor

Parte 1

La Industria del Gas Natural en la Argentina

Transformación hacia la Estructura Actual

Evolución, Crecimiento e Inversiones

La Industria del gas natural en la Argentina

Cómo se hizo la privatización de Gas del Estado?

• Por Ley• Licitación Pública Internacional• Oferentes Calificados – Experiencia

Internacional• Asesores Internacionales (Ej. Bco.

Mundial)

Marco Marco RegulatorioRegulatorioHoy Modelo en Otros PaísesHoy Modelo en Otros Países

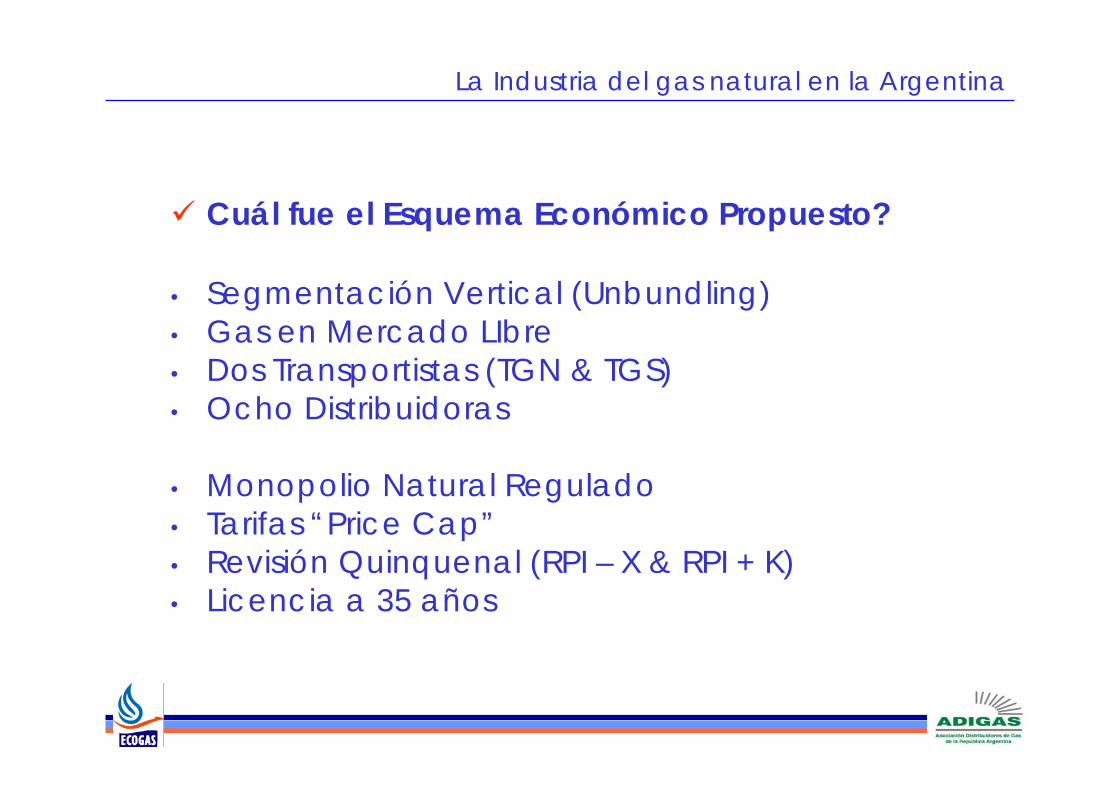

La Industria del gas natural en la Argentina

Cuál fue el Esquema Económico Propuesto?

• Segmentación Vertical (Unbundling)• Gas en Mercado LIbre• Dos Transportistas (TGN & TGS)• Ocho Distribuidoras

• Monopolio Natural Regulado • Tarifas “Price Cap”• Revisión Quinquenal (RPI – X & RPI + K)• Licencia a 35 años

La Industria del gas natural en la Argentina

Cuáles fueron los resultados de la licitación?

• Se pagaron U$S 3.220 millones por los activos.

• Las compañías se hicieron cargo de pasivos de Gas del Estado por U$S 700 millones.

• Las licencias de distribución y transporte de gas natural se otorgaron el 28 de diciembre de 1992.

La Industria del gas natural en la Argentina

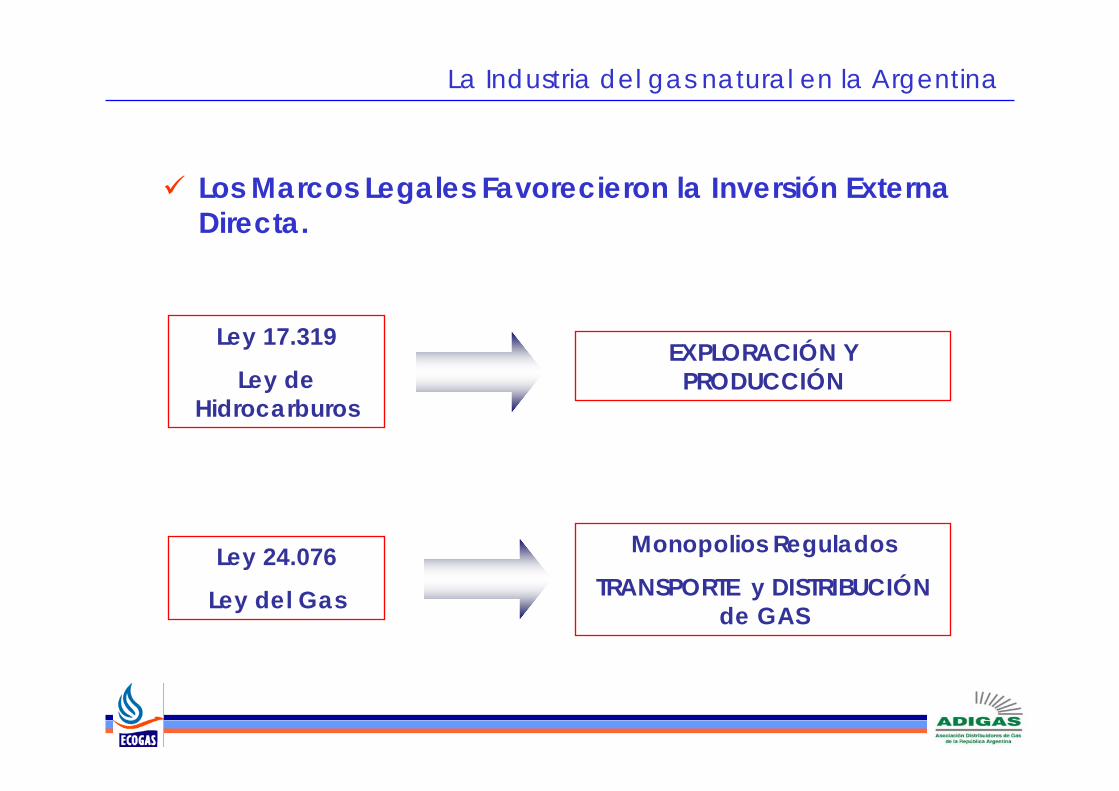

Ley 17.319

Ley de Hidrocarburos

EXPLORACIÓN Y PRODUCCIÓN

Ley 24.076

Ley del Gas

Monopolios Regulados

TRANSPORTE y DISTRIBUCIÓN de GAS

Los Marcos Legales Favorecieron la Inversión Externa Directa.

La Industria del gas natural en la Argentina

• El Unbundling Favoreció la Competencia - En el Gas por ser Mercado Libre- En el Sector Regulado por Benchmarking

• Expansión del sistema en su conjunto

• T&D: Compañías AUTOSUSTENTABLES

• Organismo de Control: ENARGAS

Cuáles fueron los resultados obtenidos desde 1992?

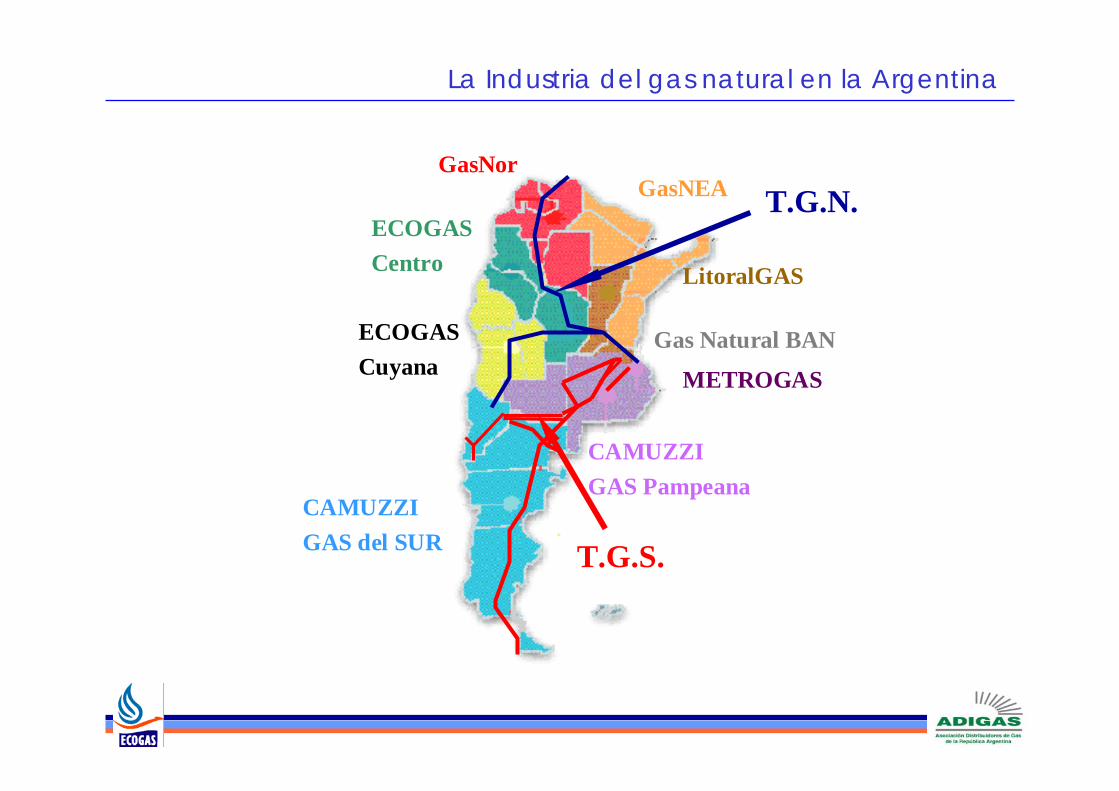

GasNor

ECOGASCentro

ECOGASCuyana

CAMUZZIGAS del SUR

GasNEA

LitoralGAS

CAMUZZIGAS Pampeana

METROGAS

T.G.S.

Gas Natural BAN

T.G.N.

La Industria del gas natural en la Argentina

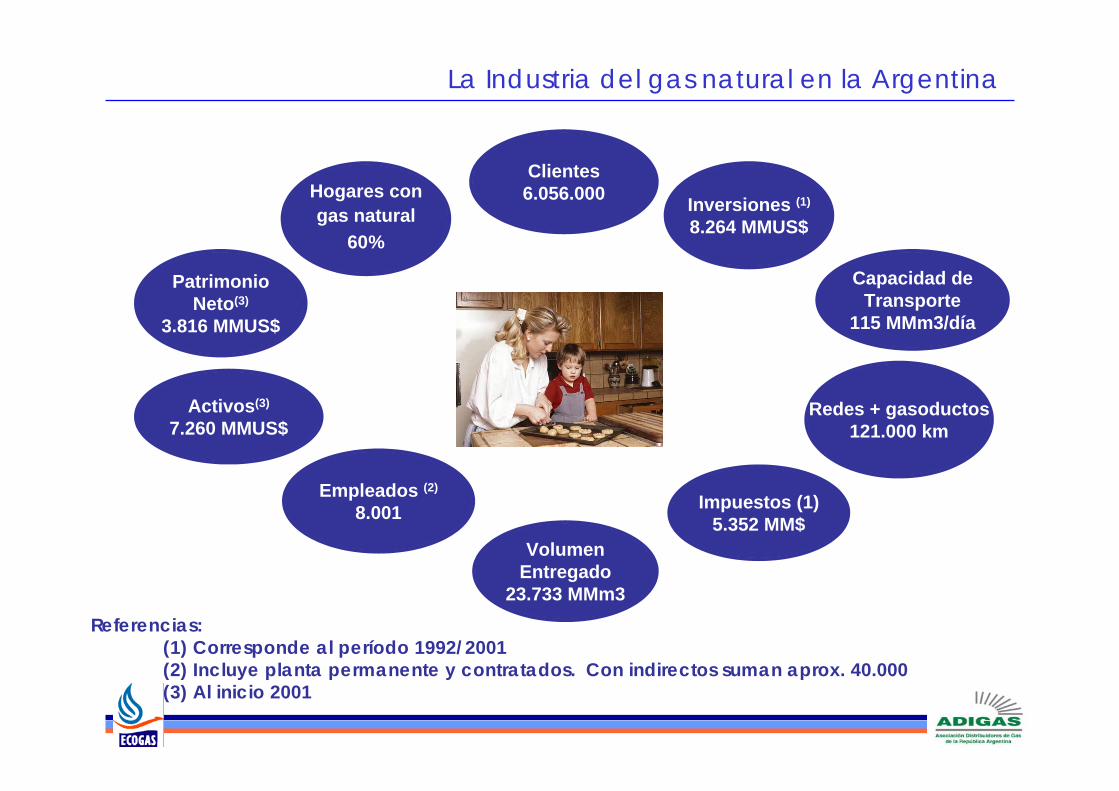

La Industria del gas natural en la Argentina

Capacidad deTransporte

115 MMm3/día

Inversiones (1)

8.264 MMUS$

Clientes6.056.000

Impuestos (1)5.352 MM$

Redes + gasoductos121.000 km

VolumenEntregado

23.733 MMm3

Empleados (2)

8.001

Activos(3)

7.260 MMUS$

PatrimonioNeto(3)

3.816 MMUS$

Hogares congas natural

60%

Referencias:(1) Corresponde al período 1992/2001(2) Incluye planta permanente y contratados. Con indirectos suman aprox. 40.000(3) Al inicio 2001

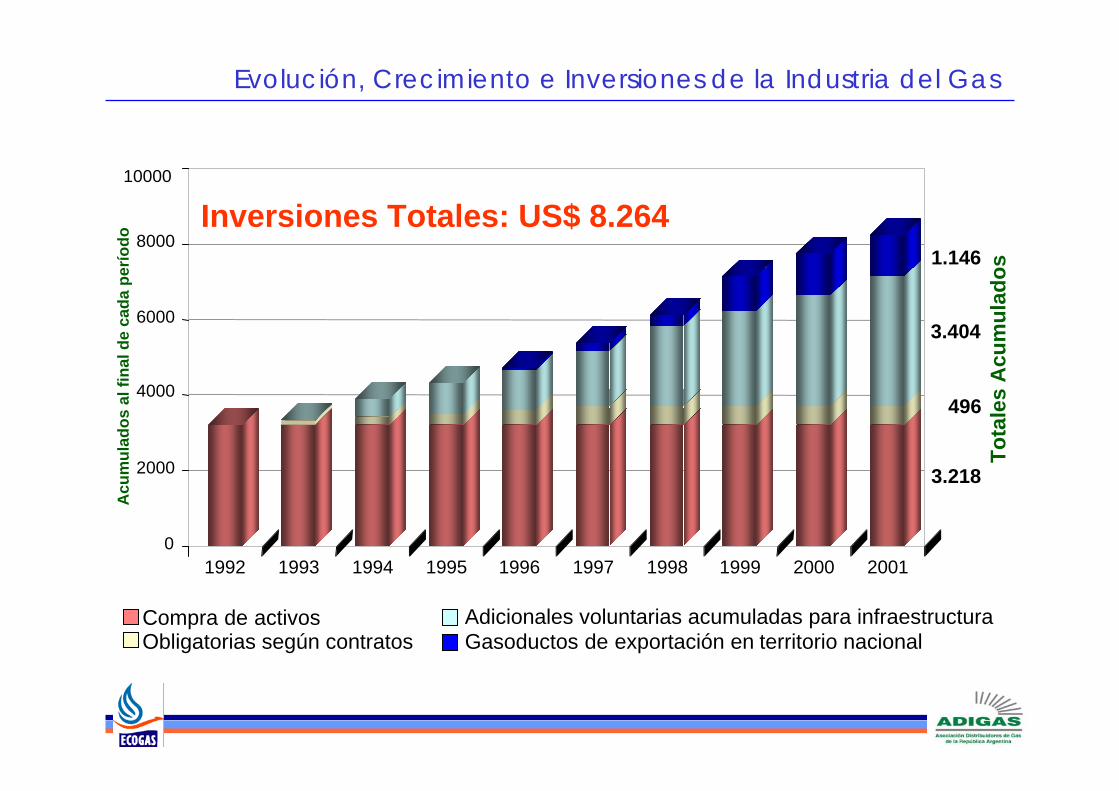

Evolución, Crecimiento e Inversiones de la Industria del Gas

10000

3.218

496

3.404

1.146

0

2000

4000

6000

8000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Total: US$ 8.264

Adicionales voluntarias acumuladas para infraestructuraObligatorias según contratosCompra de activos

Gasoductos de exportación en territorio nacional

Acu

mul

ados

al f

inal

de

cada

per

íodo

Tota

les

Acu

mul

ados

Inversiones Totales: US$ 8.264

Evolución, Crecimiento e Inversiones de la Industria del Gas

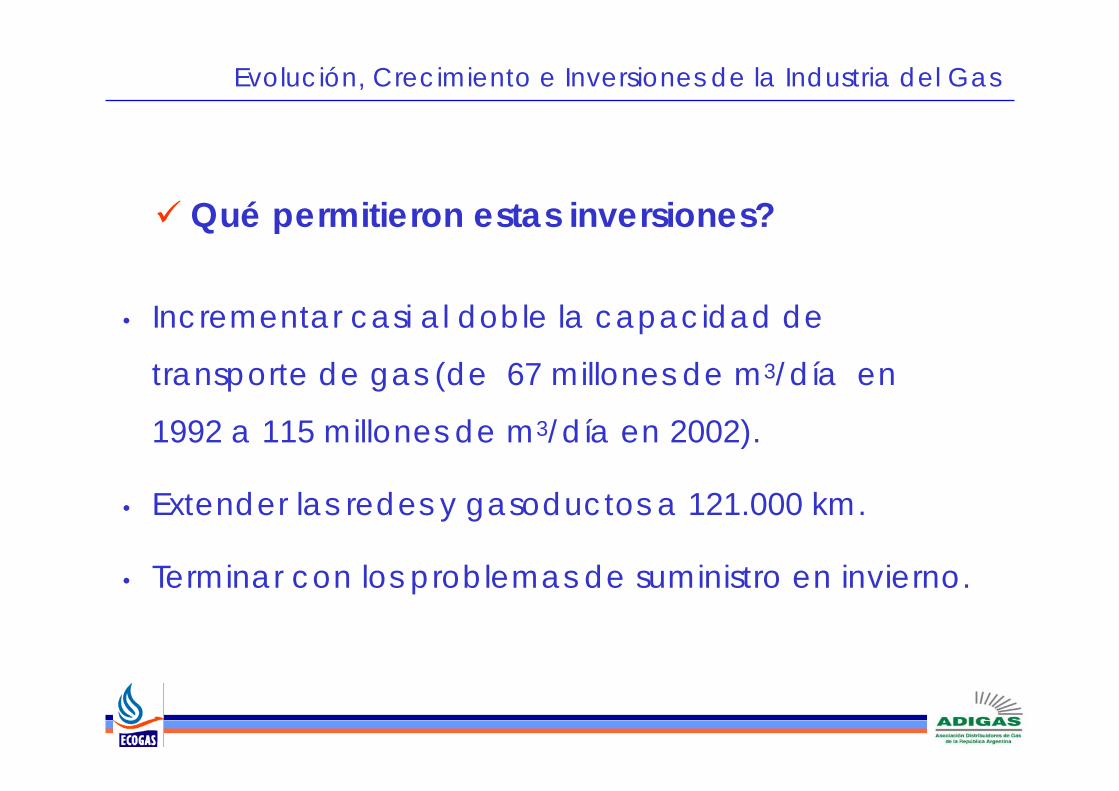

Qué permitieron estas inversiones?

• Incrementar casi al doble la capacidad de

transporte de gas (de 67 millones de m3/día en

1992 a 115 millones de m3/día en 2002).

• Extender las redes y gasoductos a 121.000 km.

• Terminar con los problemas de suministro en invierno.

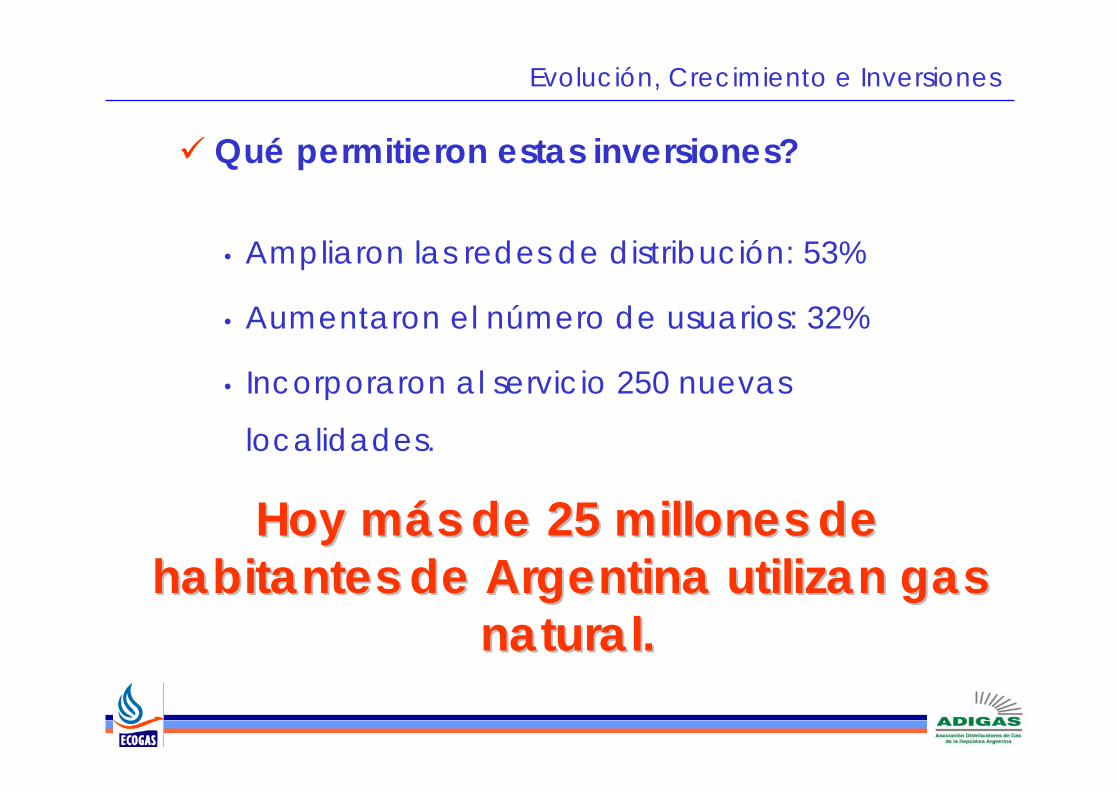

Evolución, Crecimiento e Inversiones

Qué permitieron estas inversiones?

• Ampliaron las redes de distribución: 53%

• Aumentaron el número de usuarios: 32%

• Incorporaron al servicio 250 nuevas

localidades.

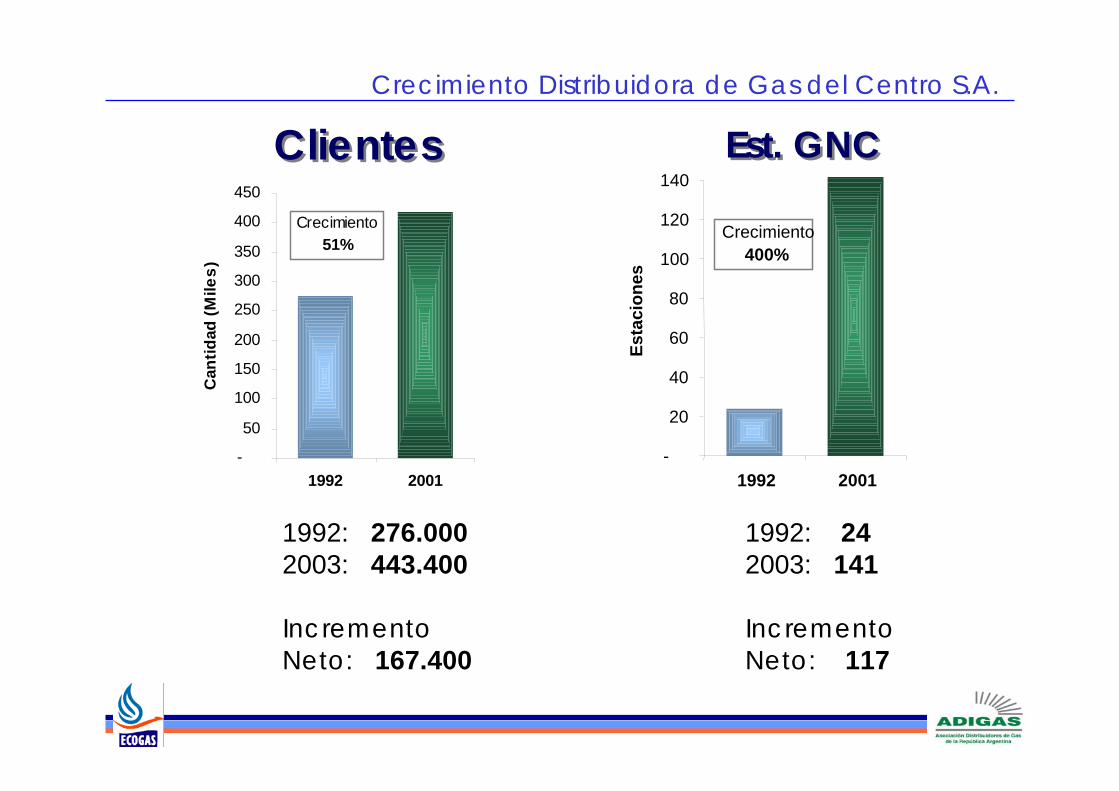

Hoy más de 25 millones de Hoy más de 25 millones de habitantes de Argentina utilizan gas habitantes de Argentina utilizan gas

natural.natural.

-

50

100

150

200

250

300

350

400

450

1992 2001

Can

tidad

(Mile

s)Crecimiento

51%

1992: 276.0002003: 443.400

Incremento Neto: 167.400

ClientesClientes

-

20

40

60

80

100

120

140

1992 2001

Esta

cion

es

Crecimiento 400%

1992: 242003: 141

Incremento Neto: 117

Est. GNCEst. GNCCrecimiento Distribuidora de Gas del Centro S.A.

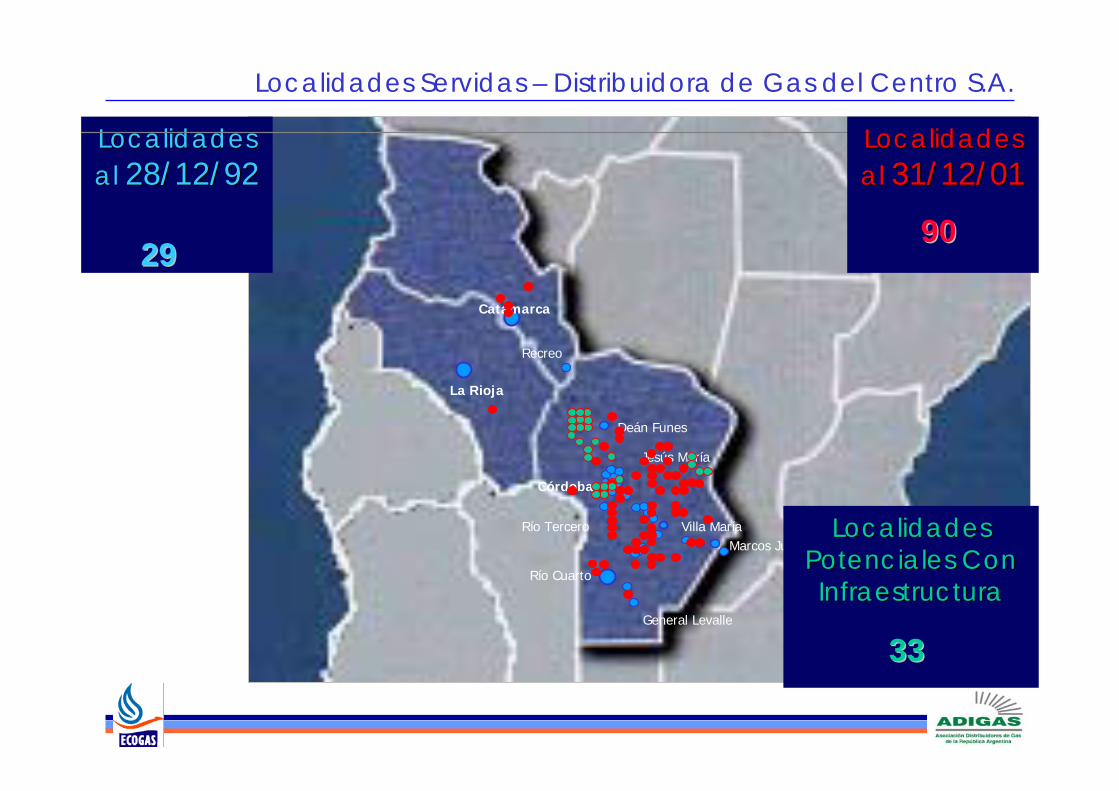

Localidades Localidades al al 28/12/9228/12/92

General Levalle

2929

Deán Funes

Villa María

Jesús María

Río Tercero

La Rioja

Catamarca

Recreo

Río Cuarto

Marcos Juárez

Córdoba

Localidades Localidades al al 31/12/0131/12/01

9090

Localidades Localidades Potenciales Con Potenciales Con InfraestructuraInfraestructura

3333

Localidades Servidas – Distribuidora de Gas del Centro S.A.

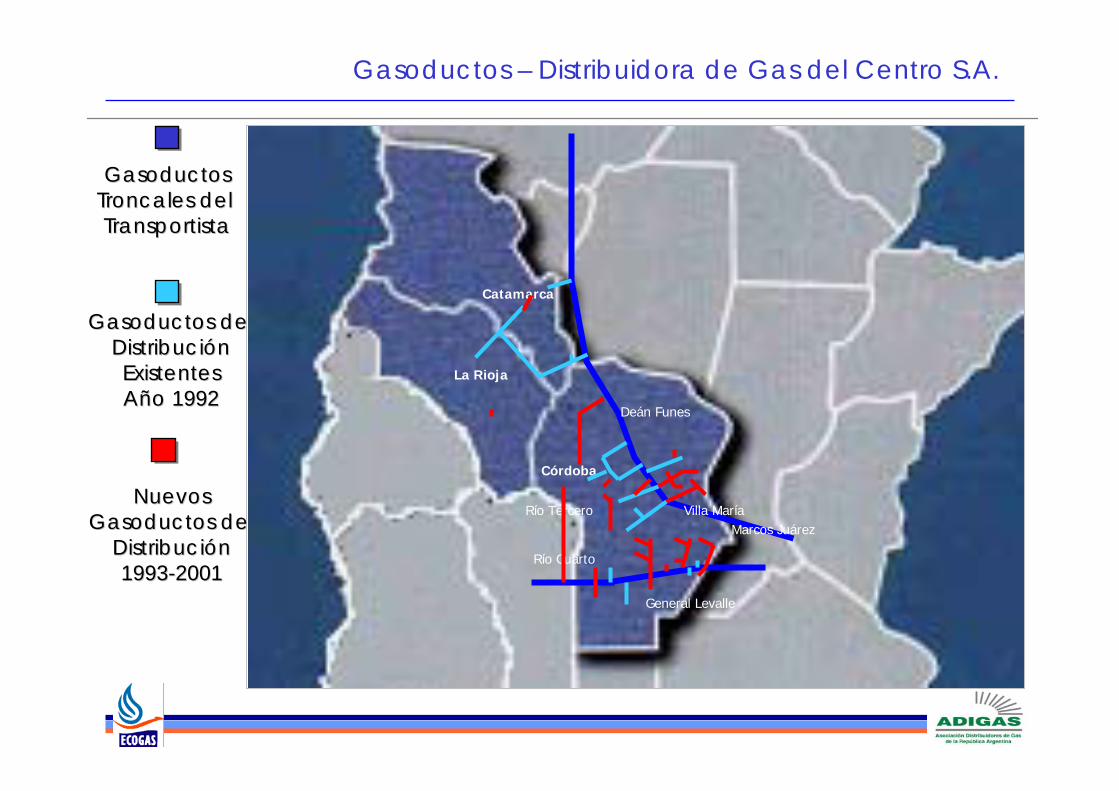

Recreo

GasoductosGasoductosTroncales del Troncales del TransportistaTransportista

Deán Funes

Villa MaríaRío Tercero

La Rioja

Catamarca

Río Cuarto

Marcos Juárez

Córdoba

General Levalle

Gasoductos de Gasoductos de DistribuciónDistribuciónExistentesExistentesAño 1992Año 1992

NuevosNuevosGasoductos de Gasoductos de

DistribuciónDistribución19931993--20012001

Gasoductos – Distribuidora de Gas del Centro S.A.

Parte 2

Comparaciones Económicas&

Problemática Actual

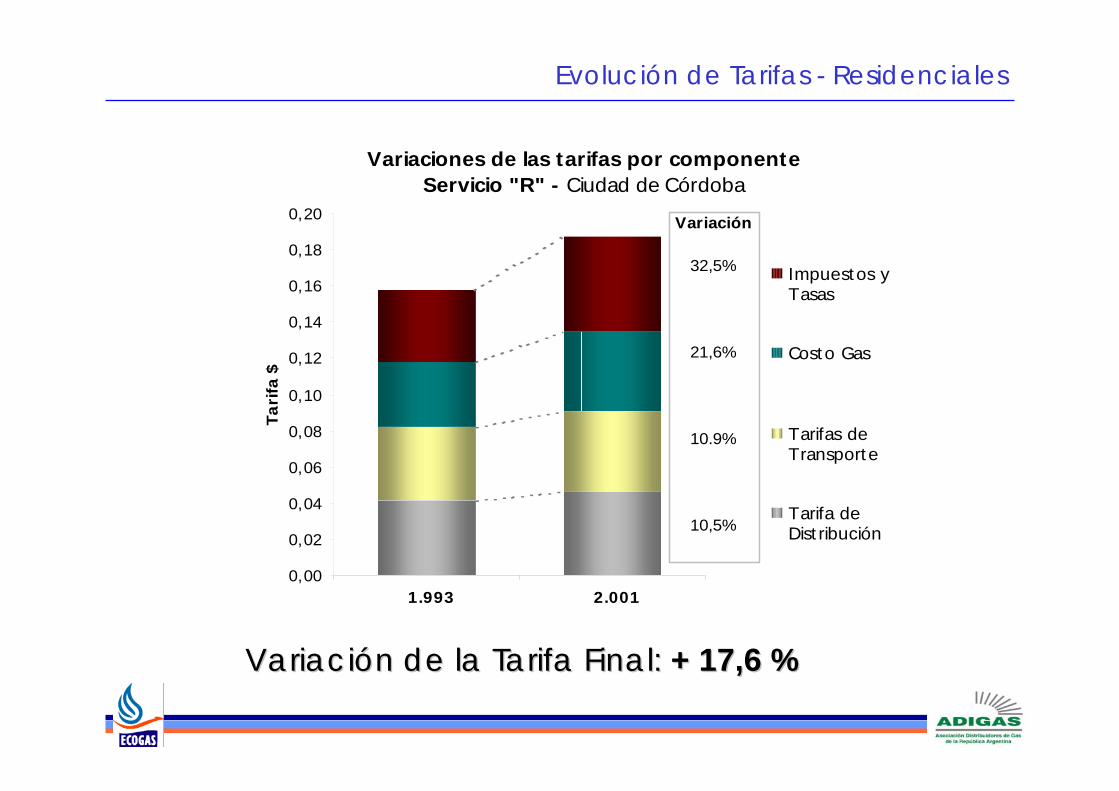

Variación de la Tarifa Final: Variación de la Tarifa Final: + 17,6 %+ 17,6 %

Variaciones de las tarifas por componenteServicio "R" - Ciudad de Córdoba

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

0,20

1.993 2.001

Tari

fa $

Impuestos yTasas

Costo Gas

Tarifas deTransporte

Tarifa deDistribución

Variación

32,5%

21,6%

10.9%

10,5%

Evolución de Tarifas - Residenciales

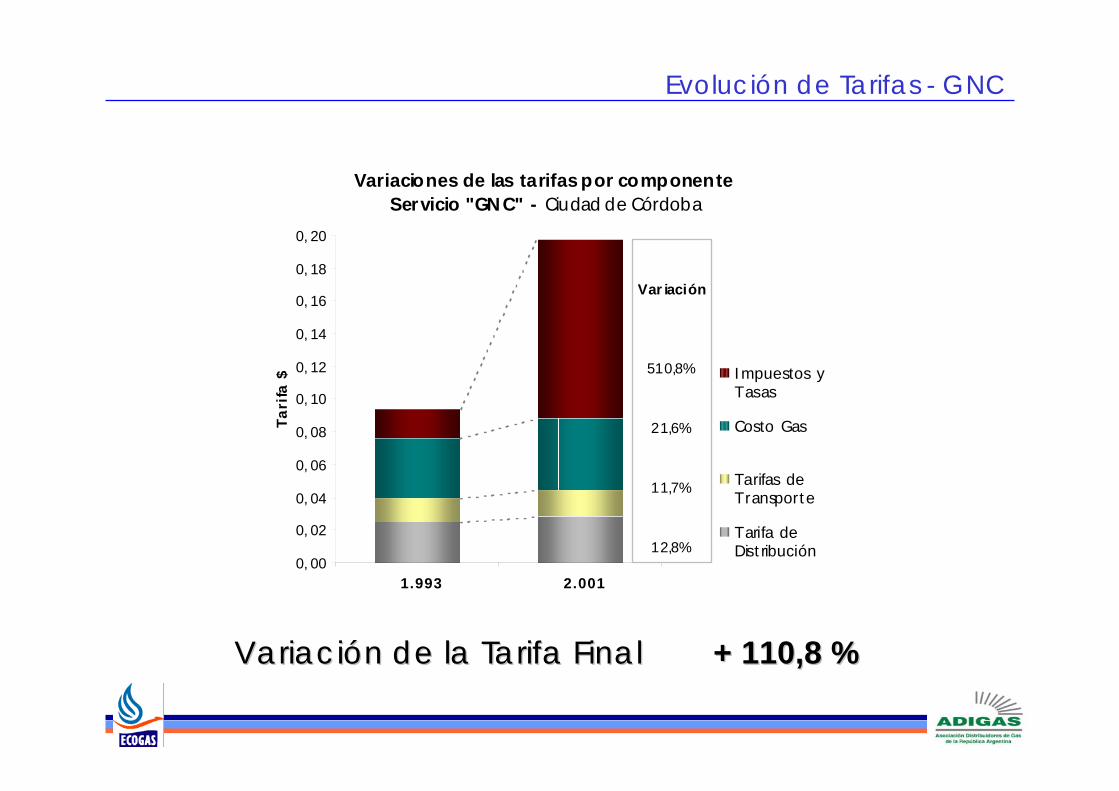

Variaciones de las tarifas por componenteServicio "GNC" - Ciudad de Córdoba

0, 00

0, 02

0, 04

0, 06

0, 08

0, 10

0, 12

0, 14

0, 16

0, 18

0, 20

1.993 2.001

Tari

fa $ Impuestos y

Tasas

Costo Gas

Tarifas deTransporte

Tarifa deDistribución

Var iación

510,8%

21,6%

11,7%

12,8%

Variación de la Tarifa FinalVariación de la Tarifa Final + 110,8 %+ 110,8 %

Evolución de Tarifas - GNC

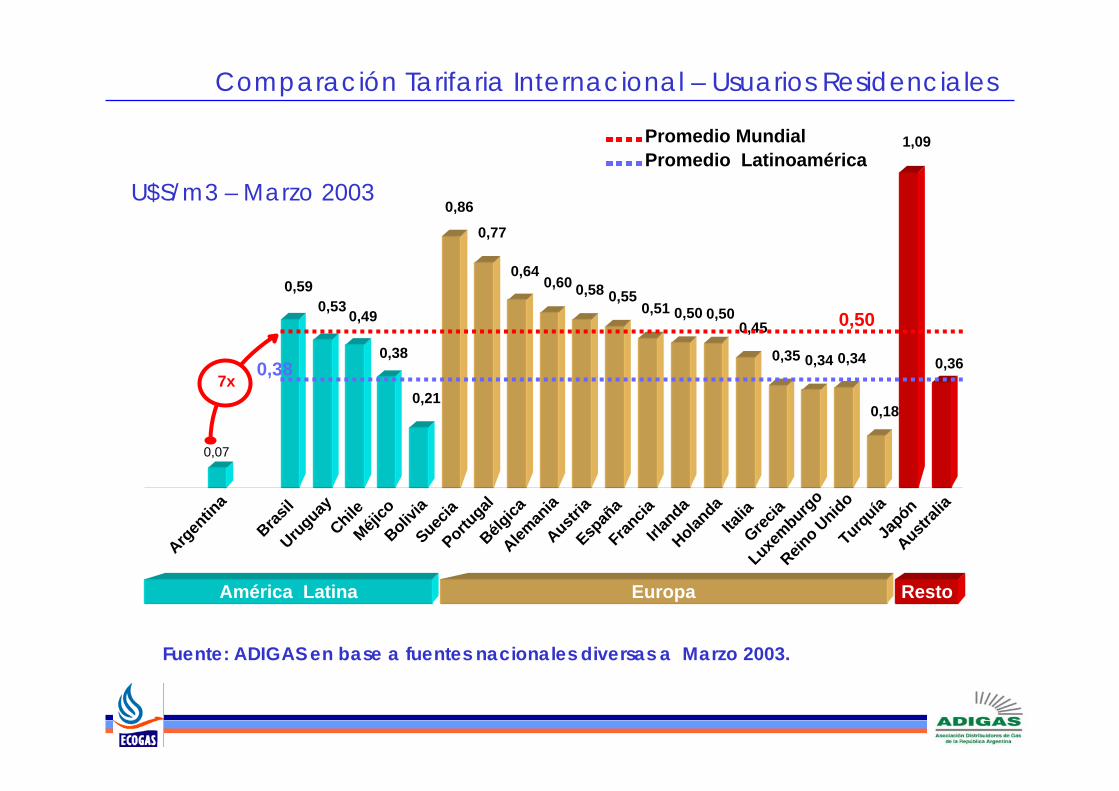

Comparación Tarifaria Internacional – Usuarios Residenciales

U$S/m3 – Marzo 2003

RestoEuropaAmérica Latina

Argen

tina

Brasil

UruguayChileMéji

coBoliv

iaSuec

iaPortu

galBélg

icaAlem

ania

Austria

Españ

aFran

ciaIrla

ndaHolan

daIta

liaGrec

iaLuxe

mburgo

Reino U

nidoTurq

uíaJa

pónAustr

alia

Promedio MundialPromedio Latinoamérica

0,07

0,59

0,21

0,86

0,77

0,640,60 0,58 0,55

0,51 0,50 0,500,45

0,35 0,34 0,34

0,18

1,09

0,360,38

0,490,530,50

7x0,38

Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003.

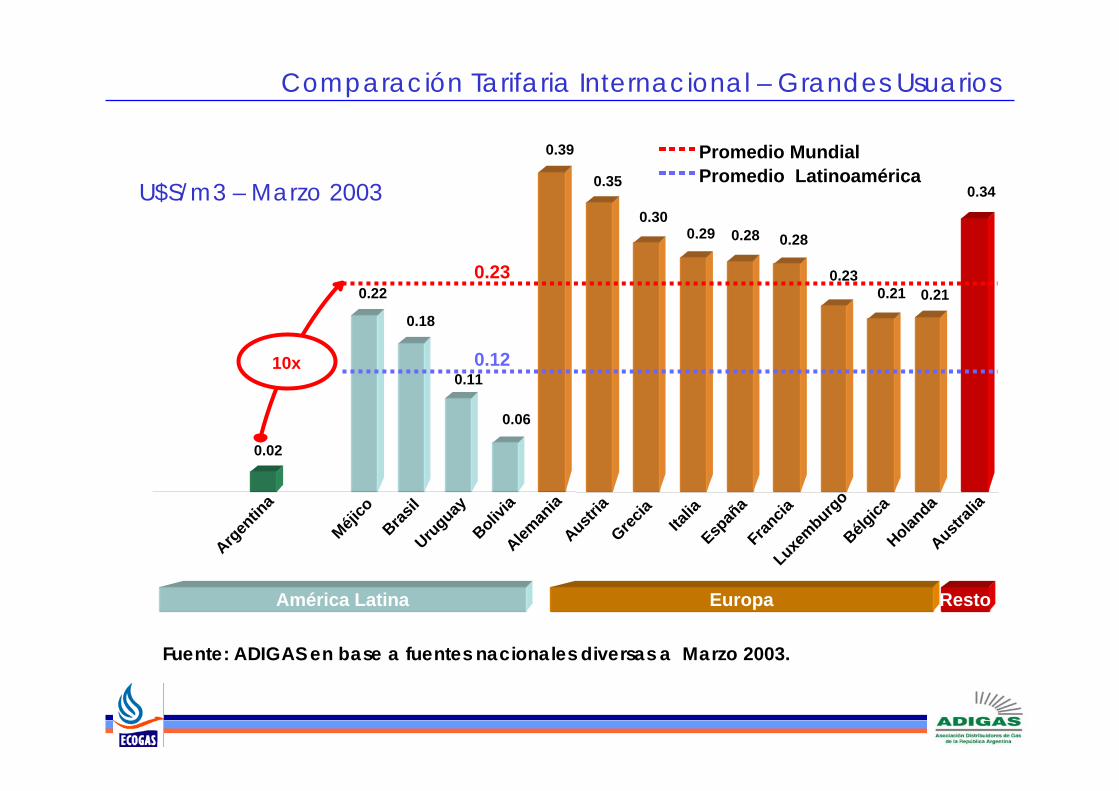

Comparación Tarifaria Internacional – Grandes Usuarios

RestoEuropaAmérica Latina

0.02

0.22

0.18

0.11

0.06

0.39

0.35

0.300.29 0.28 0.28

0.230.21 0.21

0.34

0.23

Argen

tina

Méjico

Brasil

Uruguay

Bolivia

Aleman

iaAustr

iaGrec

ia

Italia

Españ

aFran

ciaLuxe

mburgo

Bélgica

Holanda

Australi

a

10x

Promedio MundialPromedio Latinoamérica

0.12

Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003.

U$S/m3 – Marzo 2003

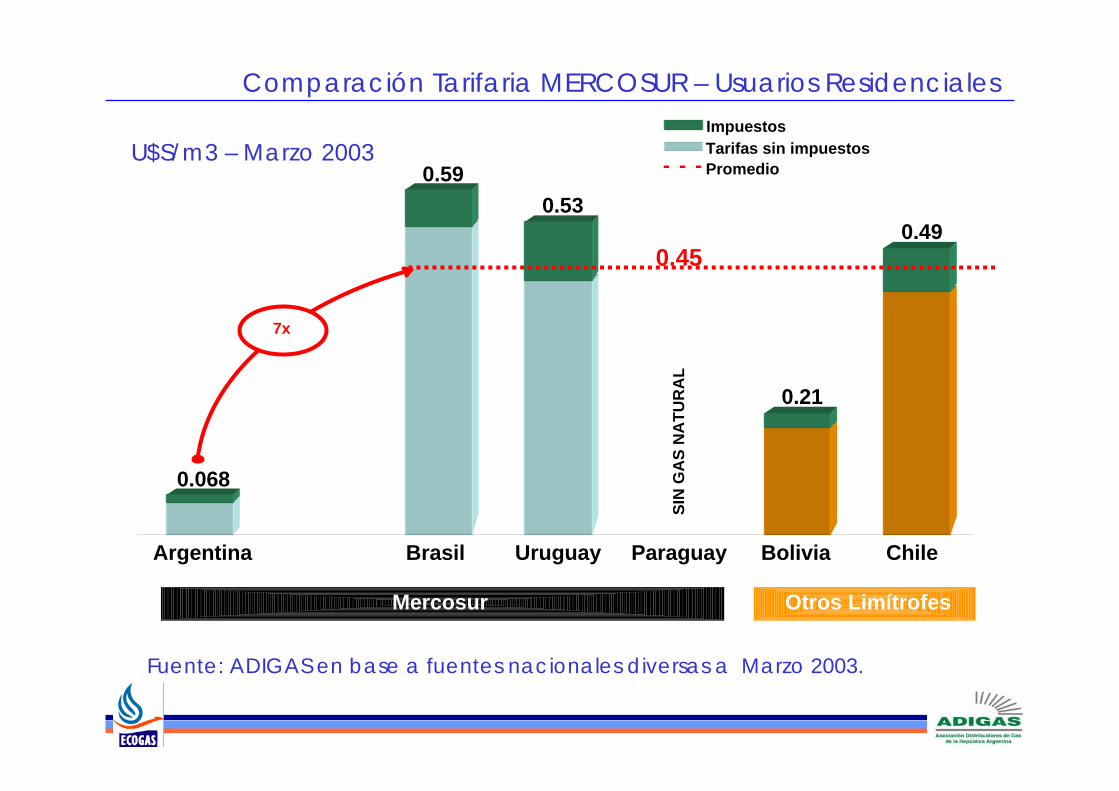

Mercosur Otros Limítrofes

0.45

Argentina Brasil Uruguay Paraguay Bolivia Chile

ImpuestosTarifas sin impuestosPromedio

0.068

0.59

0.21

0.530.49

7x

SIN

GA

S N

ATU

RA

L

U$S/m3 – Marzo 2003

Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003.

Comparación Tarifaria MERCOSUR – Usuarios Residenciales

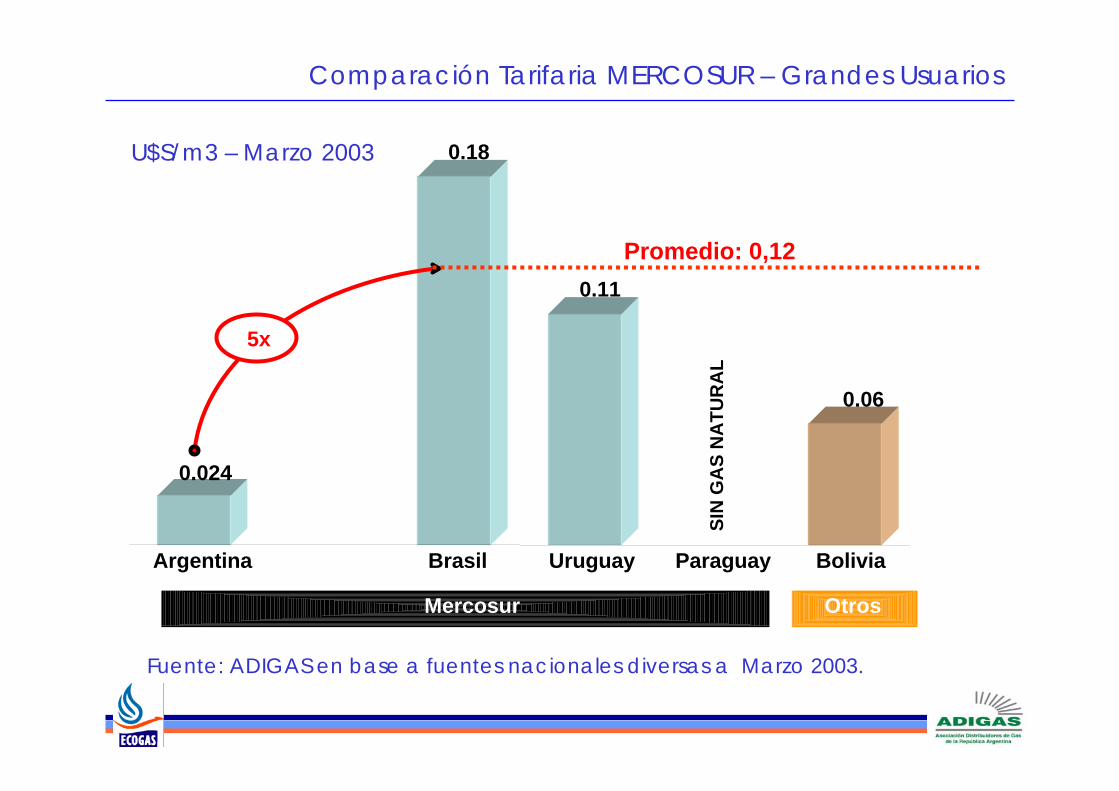

Comparación Tarifaria MERCOSUR – Grandes Usuarios

Mercosur Otros

Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003.

U$S/m3 – Marzo 2003

0.024

0.18

0.11

0.06

Promedio: 0,12

Argentina Brasil Uruguay Paraguay Bolivia

5x

SIN

GA

S N

ATU

RA

L

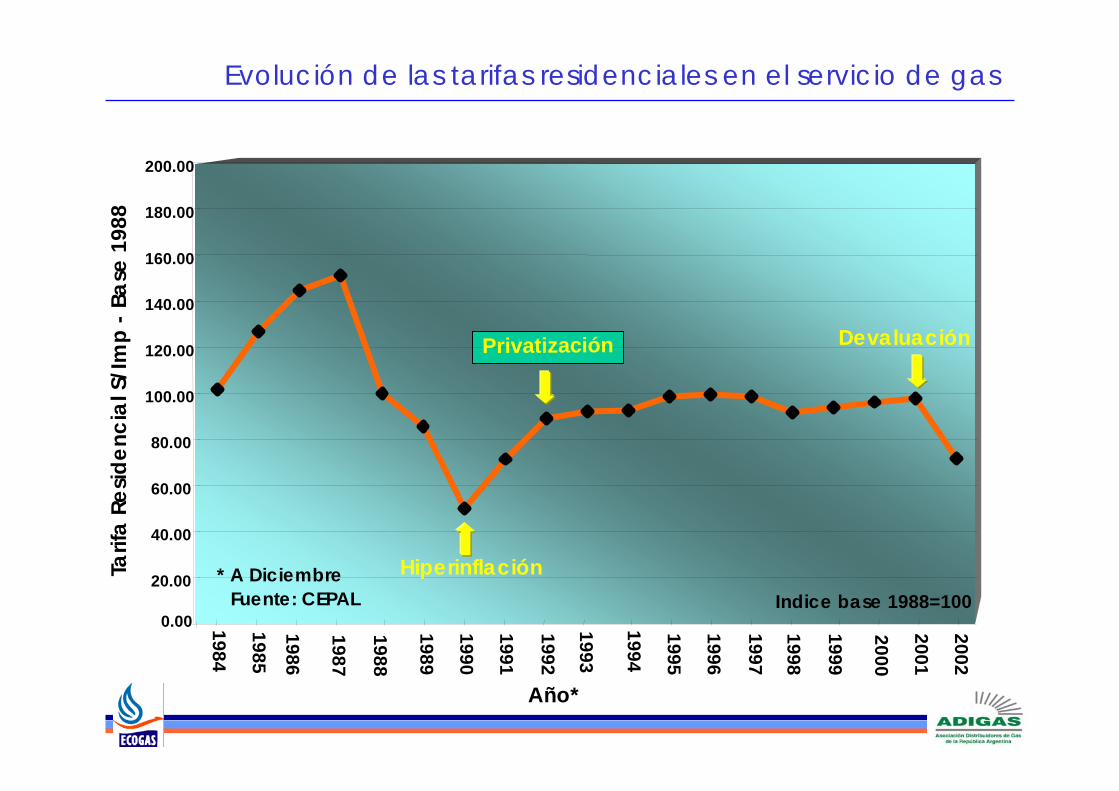

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

200.00

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Año*

Tarif

a Re

siden

cial

S/I

mp

-Bas

e 19

88

Privatización

Indice base 1988=100Fuente: CEPAL* A Diciembre Hiperinflación

Devaluación

Evolución de las tarifas residenciales en el servicio de gas

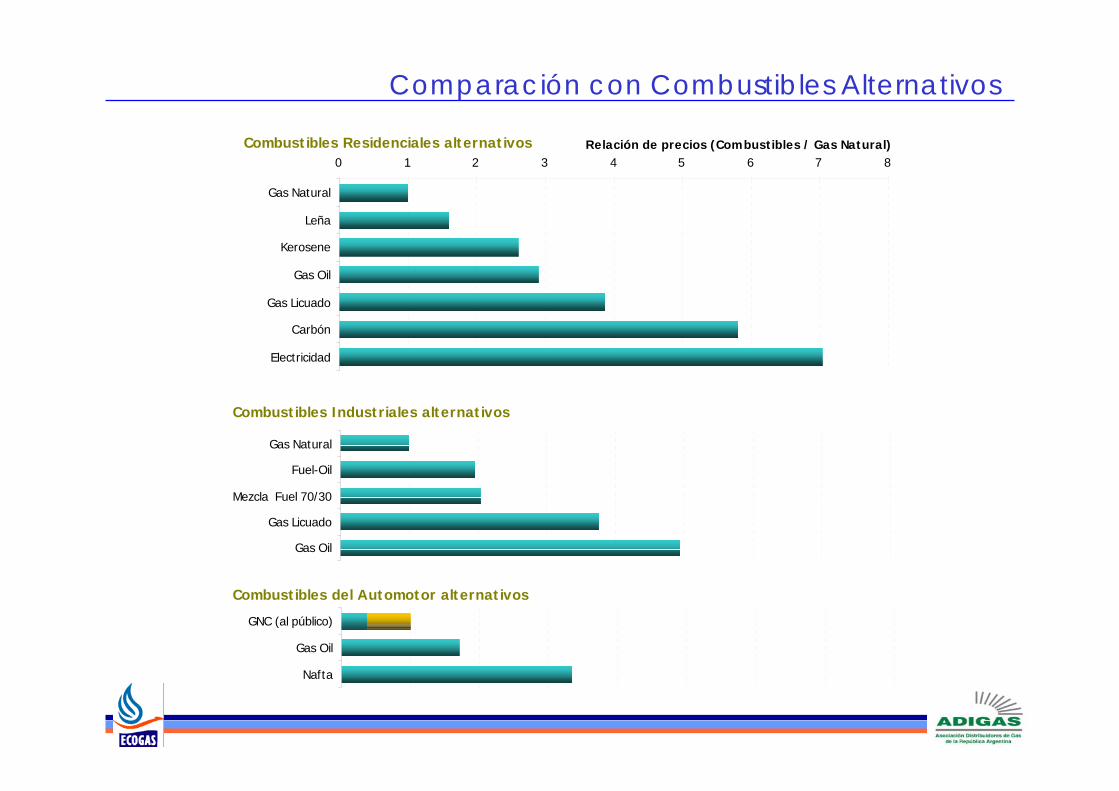

Combustibles Residenciales alternativos 0 1 2 3 4 5 6 7 8

Gas Natural

Leña

Kerosene

Gas Oil

Gas Licuado

Carbón

Electricidad

Relación de precios (Combustibles / Gas Natural)

Combustibles Industriales alternativos

Gas Natural

Fuel-Oil

Mezcla Fuel 70/30

Gas Licuado

Gas Oil

Combustibles del Automotor alternativos

GNC (al público)

Gas Oil

Nafta

Comparación con Combustibles Alternativos

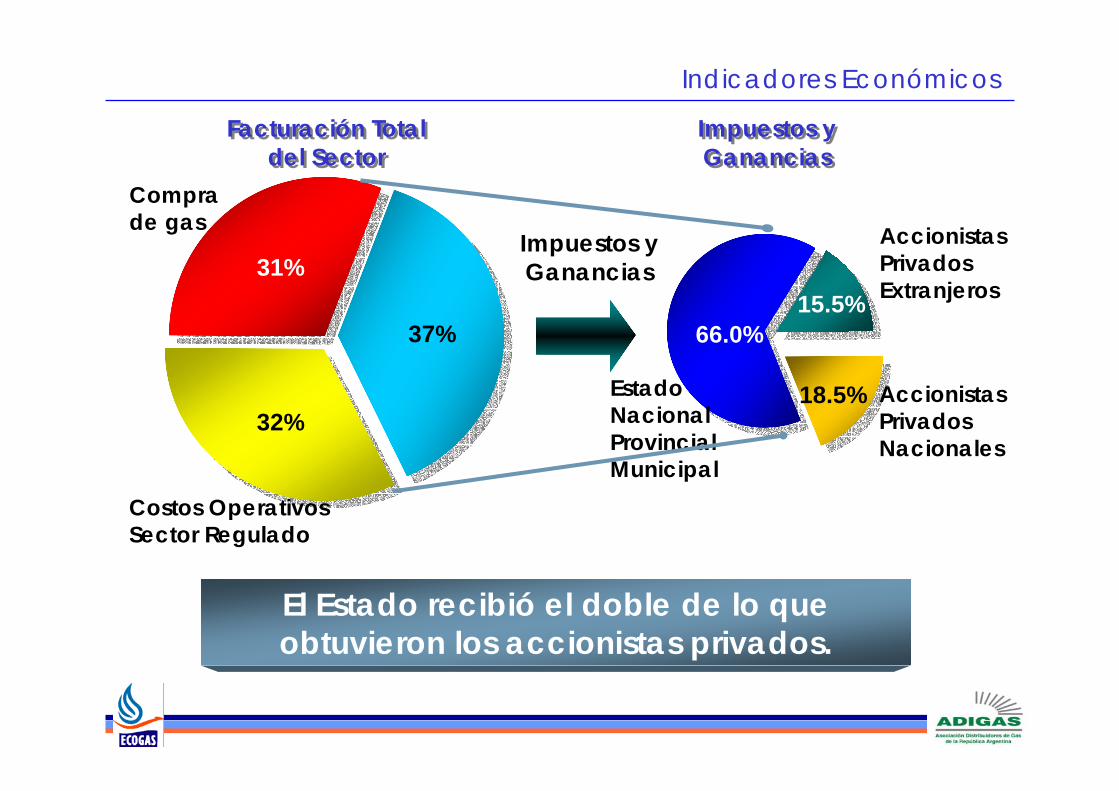

Indicadores Económicos

El Estado recibió el doble de lo que obtuvieron los accionistas privados.

Facturación Totaldel Sector

Facturación Totaldel Sector

Impuestos yGanancias

Impuestos yGanancias

32%

31%

37%

18.5%

15.5%66.0%

Comprade gas

Costos OperativosSector Regulado

EstadoNacionalProvincialMunicipal

AccionistasPrivadosExtranjeros

Impuestos yGanancias

AccionistasPrivadosNacionales

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

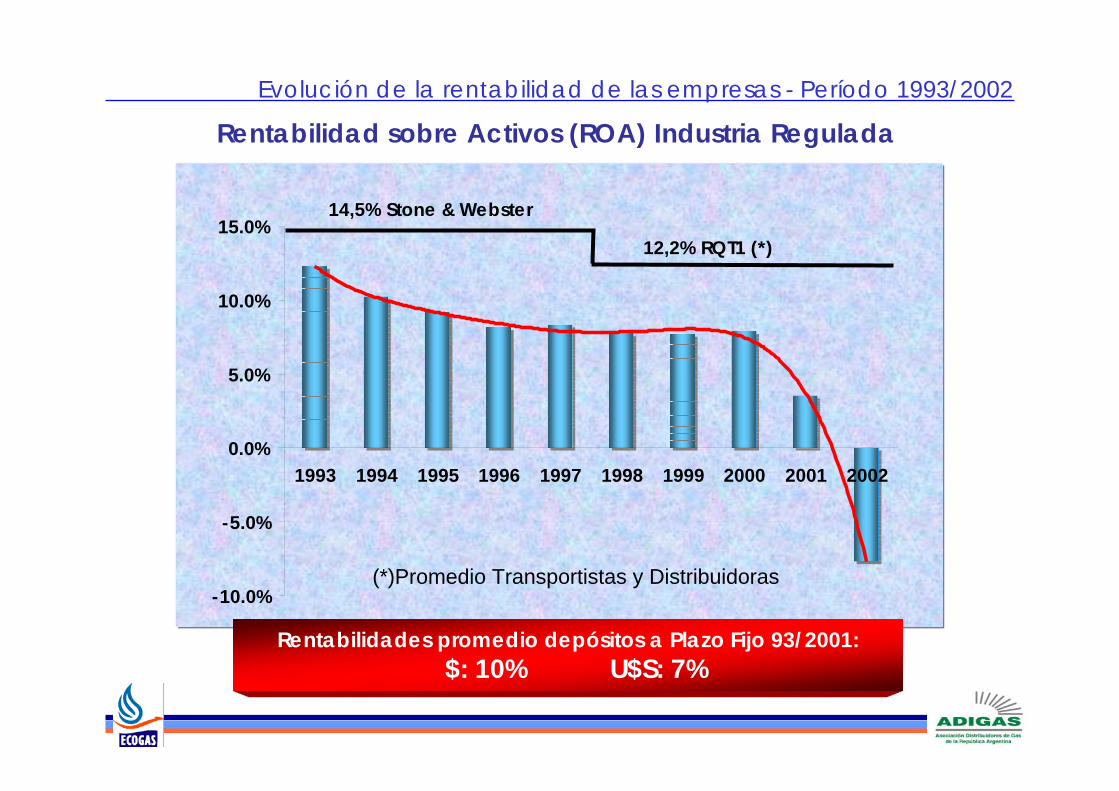

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

14,5% Stone & Webster

12,2% RQT1 (*)

(*)Promedio Transportistas y Distribuidoras

Rentabilidad sobre Activos (ROA) Industria Regulada

Rentabilidades promedio depósitos a Plazo Fijo 93/2001:$: 10% U$S: 7%

Evolución de la rentabilidad de las empresas - Período 1993/2002

La Emergencia Económica

¿Qué Produjo la Emergencia Económica sobre la Industria del

Gas Natural?

Impactos de la Emergencia

• los Ingresos

• los Costos

• las Operaciones

• las Inversiones

• el Endeudamiento

• la Ecuación Económico - Financiera

• el Valor Patrimonial

La Emergencia Impactó sobre...

Problemática Actual Post Devaluación

Quiebre de Ecuación Económico Financiera

Destrucción de los Flujos de Fondos Esperados

Distorsión de Precios Relativos

Problemática Actual Post Devaluación

Incremento “ARTIFICIAL” de la Demanda

+Congelamiento & Declinación de la Oferta

=Escenario de Escasez

La CRISIS del Sector Gasífero Regulado

• Márgenes de transporte y distribución insuficientes, congelados desde enero de 2002 y retrasados desde julio de 1999.

• Deuda externa del sector de U$S 2.400 millones. Se financiaron U$S 3.900 millones de inversiones en infraestructura, cuando la plaza local no ofrecía tasas ni plazos equivalentes.

• Precios del gas en boca de pozo que desincentivan inversiones.

• Ruptura del marco regulatorio, inseguridad jurídica, distorsión de las variables por la devaluación y demoras para resolver la crisis.

• Necesidad de encontrar soluciones para la sustentabilidad del sector.

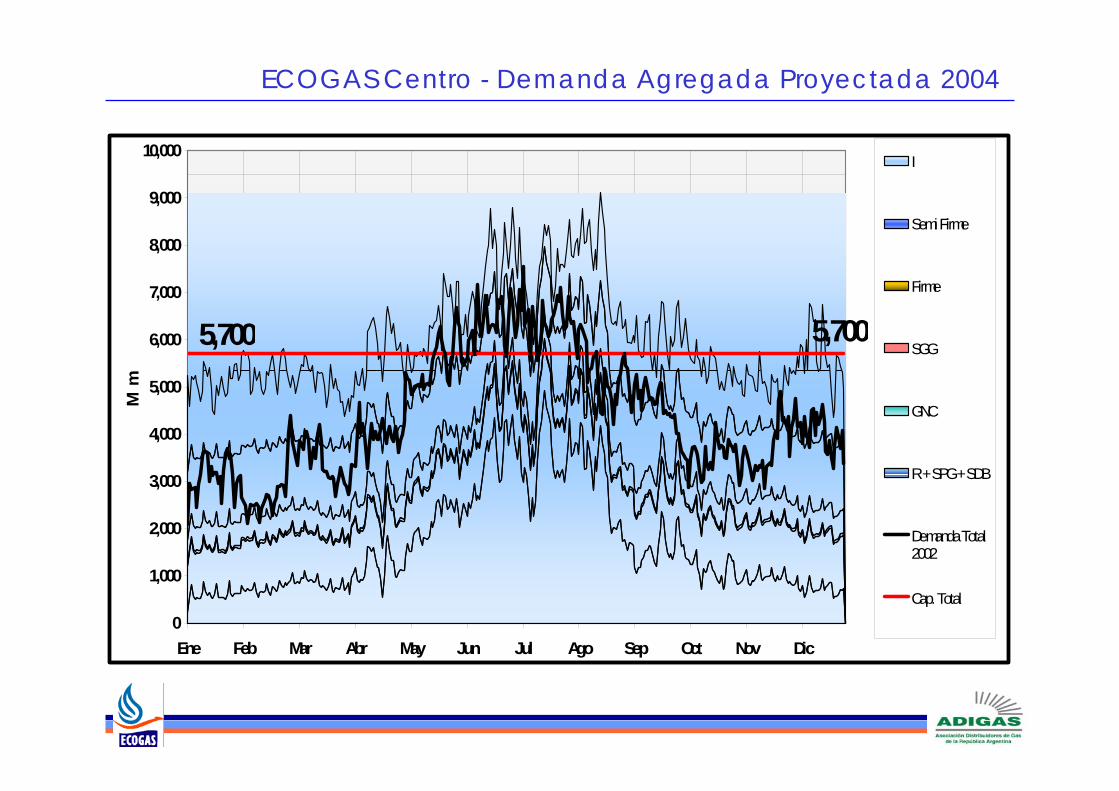

ECOGAS Centro - Demanda Agregada Proyectada 2004

5,700 5,700

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Mm

I

Semi Firme

Firme

SGG

GNC

R + SPG + SDB

Demanda Total2002

Cap. Total

Importancia en la Matriz Energética

AHORA BIEN, UNA AHORA BIEN, UNA REFLEXIÓN...REFLEXIÓN...

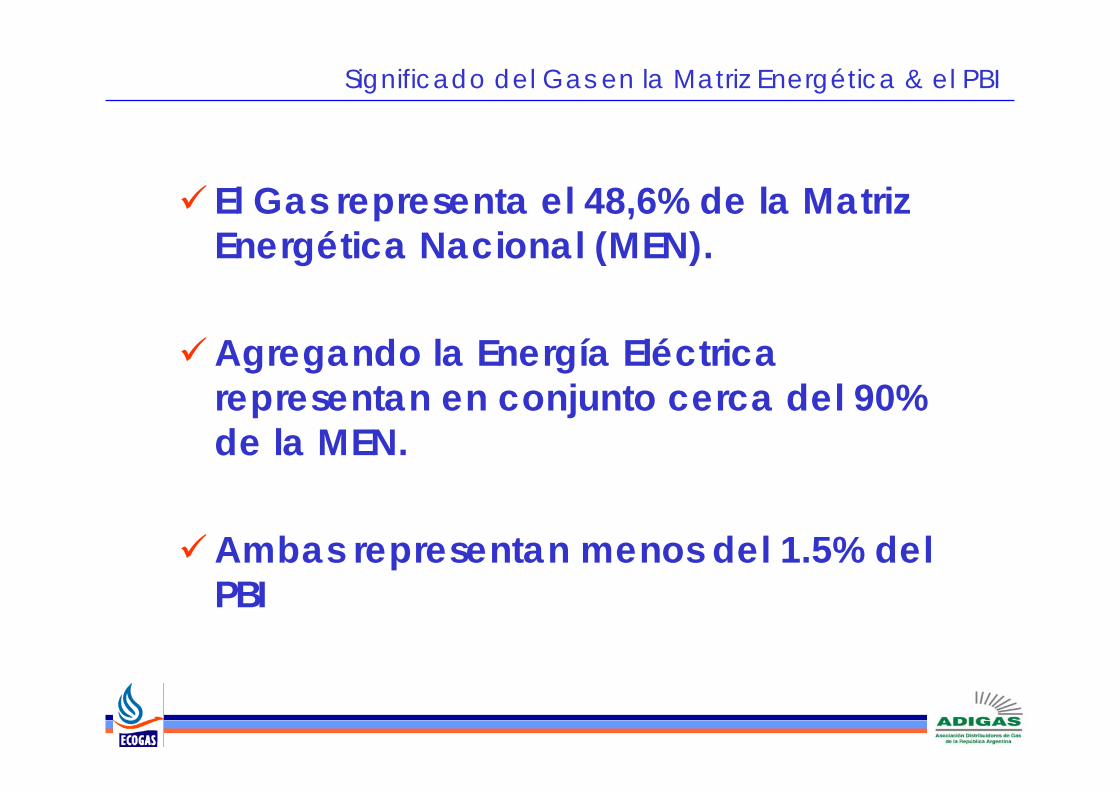

Significado del Gas en la Matriz Energética & el PBI

El Gas representa el 48,6% de la Matriz Energética Nacional (MEN).

Agregando la Energía Eléctrica representan en conjunto cerca del 90% de la MEN.

Ambas representan menos del 1.5% del PBI

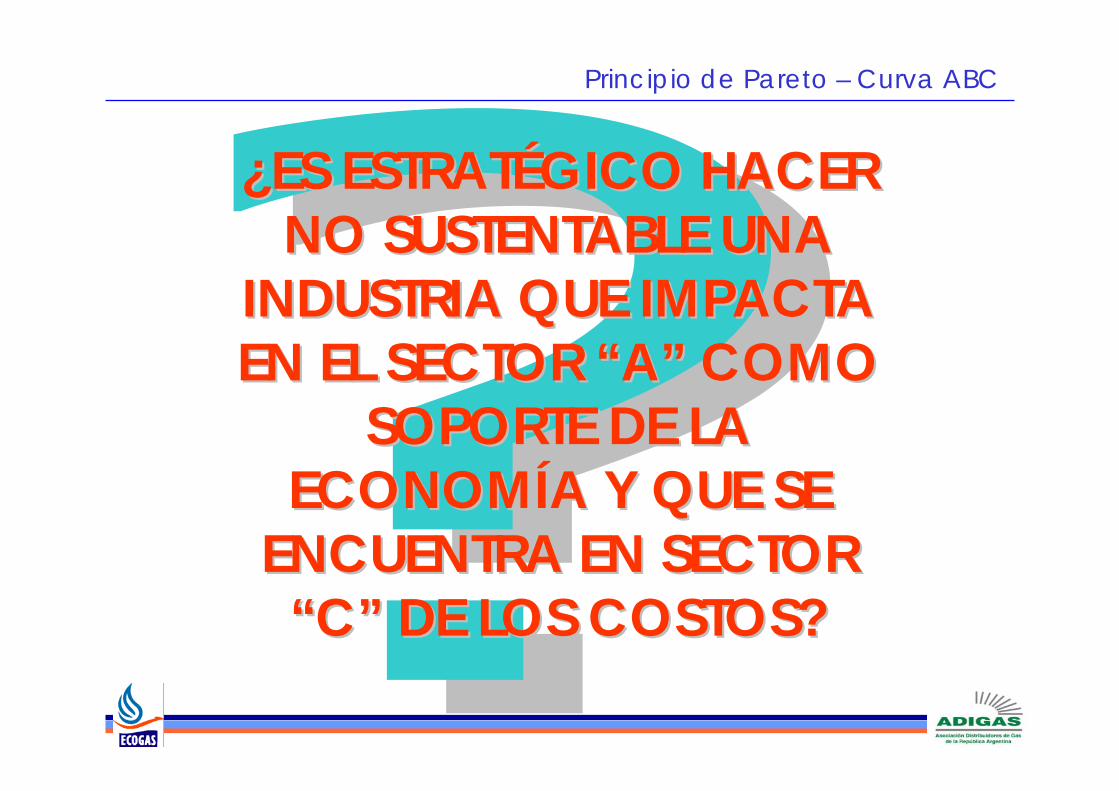

Principio de Pareto – Curva ABC

¿¿ES ESTRATÉGICO HACER ES ESTRATÉGICO HACER NO SUSTENTABLE UNA NO SUSTENTABLE UNA

INDUSTRIA QUE IMPACTA INDUSTRIA QUE IMPACTA EN EL SECTOR “A” COMO EN EL SECTOR “A” COMO

SOPORTE DE LA SOPORTE DE LA ECONOMÍA Y QUE SE ECONOMÍA Y QUE SE

ENCUENTRA EN SECTOR ENCUENTRA EN SECTOR “C” DE LOS COSTOS?“C” DE LOS COSTOS?

Parte 3

Recomposición de la Cadena de Valor

Medidas a Tomar – Coyunturales y Estructurales

• Pérdida del posicionamiento de Argentina en el escenario de integración energética.

• Desabastecimiento.

• Deterioro de la calidad del servicio lograda.

• Dificultades para expansión y mantenimiento, tanto en el sector de transporte como de la distribución.

Es necesario tomar medidas para evitar:

Medidas a Tomar – Coyunturales y Estructurales

• Diseño a mediano y largo plazo de la matriz energética Argentina.

• Logro de equilibrio entre los precios de los energéticos en el mercado interno.

• Problemática sectores de menores recursos - Tarifa Social equilibrada y neutra.

• Sendero de recuperación de precios.• Restablecer marco de confianza que posibilite

inversiones.

Medidas Estructurales para Mediano y Largo Plazo

Una visión de mediano plazo

“Respecto de la infraestructura y los servicios públicos se propugna el diseño de un plan de desarrollo sustentable al servicio de un país competitivo, que posibilite la reinversión, asegurando un marco de competencia justo y razonable, y respetando los derechos del consumidor. La infraestructura debe ser una Política de Estado y contar con un marco contractual previsible que permita restablecer la ecuación económica de las empresas prestadoras.”

Conclusiones del 38° Coloquio de IDEA Mar del Plata, Noviembre de 2002

MUCHAS GRACIASMUCHAS GRACIAS

![CON RIESGO DE DESABASTECIMIENTO CON ÉNFASIS EN …isags-unasul.org/uploads/eventos/ev[3807]ling[1]anx[944].pdf · desabastecimiento en la región, se planteó realizar una investigación](https://img.pdfslide.tips/doc/110x75/5bdbb95a09d3f263278c68f9/con-riesgo-de-desabastecimiento-con-enfasis-en-isags-3807ling1anx944pdf.jpg)