Embed Size (px)

DESCRIPTION

METOD UDJELA KOD RAČUNOVODSTVA ULAGANJA

Citation preview

METOD UDJELA KOD RAČUNOVODSTVA ULAGANJA

Ulaganja u vrijednosne papire mogu se kretati u rangu od kupovine nekoliko vrijednosnica (dionica ili udjela) do sticanja 100% kontrole nad drugim pravnim licem. Premda kupovina vlasničkih vrijednosnih papira drugih pravnih lica (preduzeća) nije uobičajen posao, postavljaju se brojna pitanja kod financijskog izvještavanja udjela kada investitor stiče kontrolu nda drugim pravnim licem. Ta pitanja se tiču jedne posebne računovodstvene metode koja se naziva metoda udjela. U trenutnoj računovodstvenoj regulativi, MSFI/MRS prepoznaju tri različita pristupa financijskog izvještavanja udjela u drugom pravnom licu:

metoda fer vrijednosti metoda konsolidacije financijskih izvještaja metoda udjela

Sastavljanje financijskih izvještaja za pojedine vrste djela zavisi primarno od stepena utjecaja koje investitor ima nad stečenim društvom, faktor koji se uobičajeno iskazuje relativnim učešćem u vlasništvu. Kako glasačka moć uobičajeno se veže za vlasništvom nad kapitalom, utjecaj se povećava sa povećanjem relativnog učešća u vlasništvu. Kao rezultat toga utjecaj može biti izrazito mali, značajan, ili, u nekim slučajevima, potpuna kontrola.

Metod fer vrijednosti

U mnogim slučajevima, investitor posjeduje samo mali procenat udjela (dionica) u stečenom pravnom licu, možda samo nekoliko dionica. Zbog ograničenog nivoa vlasništva, investitor ne očekuje značajan utjecaj na operativne aktivnosti i odlučivanje u stečenom društvu. Te dionice su kupljene u iščekivanju primitka dividendi ili povećanju tržišne vrijednosti dionica. Udjeli se evidentiraju po trošku sticanja i periodično se usklađuju do fer vrijednosti u skladu sa pripadajućim MRS 39.Ovdje ćemo navesti samo neke osnovne principe sticanja vlasništva nad vrijednosnim papirima drugih pravnih lica.

Početno ulaganja u vlasničke vrijednosne papire se evidentira po trošku sticanja a naknadno se usklađuje do fer vrijednosti ako se fer vrijednost može odrediti; u suprotnom, udjeli se i dalje evidentiraju prema trošku sticanja

Vlasnički vrijednosni papiri koji se drže za dalju prodaju u kratkom roku se klasifikuju kao vrijednosnice namjenjene za dalju prodaju i objavljuju se po njihovoj fer vrijednosti, priznavajući nerealizovane dobitke i gubitke koji se uključuju u ukupnu zaradu društva

Vlasnički vrijednosni papiri koji nisu klasifikovani za dalju prodaju u kratkom roku se klasifikuju kao vrijednosni papiri dostupni za prodaju i objavljuju se po fer vrijednosti priznavajući nerealizovane dobitke i gubitke koji se isključuju iz ukupne zarade društva i objavljuju u izvještaju o sveobuhvatnoj dobiti kao posebna stavka ostale sveobuhvatne dobiti

Dividende primljene od strane stečenog društva se priznaju kao dobitak za obje vrste vrijednosnih papira kako onih koji se drže za prodaju tako i onih koji su dostupni za prodaju

Navedeni postupci su uobičajeni za ulaganja u vlasničke vrijednosne papire kada se ne stiče niti značajan utjecaj niti kontrola nad poslovnim poslitikama i upravljanje u stečenom društvu.

Metod konsolidacije financisjkih izvještaja

Mnoga društva (pretežno korporacije) ulaganjima stiču dovoljan broj dionica (udjela u vlasništvu) kojima obezbjeđuju kontrolu nad operativnim aktivnostima stečenog društva. U financijskom računovodstvu, kontrola se priznaje kadgod vlasnici steknu 50% i više vlasničkih udjela u stečenom društvu. Sa tog aspekta, u odnosu na sluačaj kada ulagač ima samo značajan utjecaj nad poslovnim politikama stečenog društva, ulagač može na direktan način utjecati na proces poslovnog odlučivanja stečenog društva. Ulagačeva kontrola nad stečenim društvom ukazuje na određene računovodstvene izazove. Uobičajeno, kada se posjeduje većina glasačkih prava, odnos ulagač-stečeno društvo je do te mjere povezan da se dva društva mogu gledati kao jedna jedinstvena cjelina sa aspekta i za potrebe izvještavanja. Otuda, primjenjuju se sasvim različit skup računovodstvenih pravila i postupaka. Kontrola općenito zahtijeva konsolidaciju računovodstvenih informacija koja nastaje kao proizvod iz pojedinačnih društava članica grupe. Stoga, za potrebe eksternog izvještavanja stvara se jedinstven skup financijskih izvještaja koji obuhvataju cjelokupnu imovinu, obaveze, prihode, i pripadajuće rashode.

Metod udjela

Druge vrste ulaganja koriste metodu udjela za potrebe izvještavanja. Kod mnogih investicijskih aktivnosti, ne postiže se kontrola nad stečenim društvom, nego stepen vlasništva ukazuje na sposobnost da investitor ima značajan utjecaj nad stečenim društvom. Metoda udjela koristi računovodstvenu osnovu nastanka poslovnog događaja (akrualna računovodstvena osnova) za priznavanje udjela ulagača u ostvarenoj dobiti stečenog društva. U skladu s tim, ulagač prizjane dobitak od ulaganja u momentu kada je i ostvarena kod stečenog društva. Nadalje, kod primjene metode udjela, primljene dividende od strane stečenog društva se evidentiraju kao smanjenje računa udjela, a ne kao dobitak od udjela.

IAS 28 – UDJELI U POVEZANA PRAVNA LICA

Međunarodni odbor za računovodstvene standarde (IASB), jednako kao i američki FASB, ukazuje na potrebu da se računovodstveno obuhvati na odgovarajući način kada jedno društvo posjeduje značajan utjecaj u drugom društvu. IASB definiše značajan utjecaj kao moć učešća u donošenju poslovnih i financijskih odluka u stečenom društvu, ali ne stičući kontrolu ili zajedničku kontrolu nad tim politikama.

Za bolje razumjevanje metode udjela je potrebno razumjeti i odgovoriti na slijedeća FASB-ova pitanja:

1. Kojim parametrima se određuje nivo vlasništva za koji se primjenjuje metod udjela?2. Na koji način investitor treba izvještavati o udjelima i dobicima koji se ostvare u odnosu

između dva ili više društava?

Logika koja je temelj metode udjela je ta da investitor stiče sposobnost da utječe na proces poslovnog odlučivanja nad stečenim društvom kako nivo vlasništva raste. Jasno je, da odrednica „sposobnost postizanja značajnog utjecaja“ je nebulozna i predmet je različitih subjektivnih

prosudbi i interpretacija u praksi. U kom momentu sticanje dodatnog vlasništva daje investitoru mogućnost da ima značajan uticaj? Ova odluka je čak i teža nego potreba za iskazivanjem sposobnosti značajnog uticaja. Ne postoji uslov da bilo kakav stvarni utjecaj mora ikad biti primjenjen.Postoje određeni uslovi koji ukazuju na prisustvo ovog stepena utjecaja:

Investitor ima predstavnika u upravnom i nadzornom odboru stečenog društva Investitorovo učešće u poslovnom odlučivanju nad stečenim društvom Značajne unutargrupne transakcije Razmjena upravljačkog osoblja Tehnološka ovisnost Obim vlasništva investitora u odnosu na veličinu i koncentraciju ostalih vlasničkih udjela u

stečenom društvu

Ni jedan od gore navedenih uslova ne treba naročito uzimati u obzir u ocjenjivanju da li primjeniti metodu udjela ili ne. Umjesto toga, sve njih treba uzeti u obzir zajedno prilikom određivanja postojanja ili odsustva pojedinačnih kriterija: sposobnost postizanja značajnog utjecaja nad stečenim društvom. Ove smjernice same ne eliminiraju nedostatke sa kojima se susreće svaki investitor kada odlučuje o tome da li je adekvatno primjeniti metodu udjela. Kao prvo, pravilo 20% - 50% učešća u vlasništvu može se uzeti kao okvirna granica za primjenu metode udjela za potrebe izvještavanja. Međutim, osnovni kriterij je i dalje sposobnost značajnog utjecaja (ali ne i kontrola) nad stečenim društvom, umjesto pravila 20% - 50% vlasništva. Ako se može dokazati odsustvo te sposobnosti (ili prisustvo kontrole), metoda udjela se ne treba primjenjivati unatoč postojanja pomenutog procenta vlasništva nad stečenim društvom.

Na primjer, metod udjela nije primjenjiv za investicije kojima se mogu pokazati slijedeće karakteristike unatoč stepenu vlasništva koje investitor posjeduje:

Postojanje ugovora između investitora i stečenog društva kojem se investitoru daju značajna prava vlasništva

Koncentracija upravljačkog vlasništva nad stečenim društvom bez obzira na stanovište investitora

Investitor nastoji ali ne uspijeva da postigne utjecaj u upravnom odboru stečenog društva

Svaka od pomenutih situacija, ukazuje da investitor nije u mogućnosti steći značajan utjecaj nad stečenim društvom, metoda udjela se ne može primjenjivati. Alternativno, ako investitor može steći kontrolu nad stečenim društvom, bez obzira na nivo vlasništva, treba se primjenjivati metoda konsolidacije umjesto metode udjela. FASB ograničava korištenje metode udjela proširujući definiciju kontrolirajućeg financijskog udjela i adresirajući situacijuu kojoj financijska kontrola postoji izostavljajući vlasnički interes. U takvoj situaciji, kontrola se postiže putem ugovora i ostalih poslovnih odnosa a naziva se varijabilni interes.Poslužimo se primjerom, jedno društvo može registrovati zasebno društvo u kojem posjeduje manje od 50% glasačkih prava, ali ne posjeduje kontrolu upravljanja kroz određene ugovore i dokumentirane odredbe kojima se određuje moć odlučivanja i raspodjela dobiti i gubitka. Društvo osnovano na taj način je tipičan primjer varijabilnog interesa, i njegov osnivač će ga objediniti u svojim konsolidovanim izvještajima unatoč tome što je vlasništvo manje od 50% udjela. Mnoga

društva reklasifikuju prethodno primjenjivanu metodu udjela kao varijabilni interes i primjenjuju metodu konsolidovanja.

Za neke investicije kod kojih procenat vlasništva je manji ili veći od raspona 20% - 50%, nije primjereno koristiti metod udjela za potrebe financijskog izvještavanja. Uslovi za primjenu metode udjela mogu postojati i tamo gdje investitor posjeduje većinu glasačkih prava. U nekim slučajevima postojanje prava veta kod manjinskih vlasnika može ograničiti ovlaštenja upravnih i nadzornih organa. Takva manjinska prava mogu obuhvatiti saglasnost oko naknada, kontrolu prijema novih radnika, prestanak radnog odnosa, i druge aktivnosti koje mogu kočiti donošenje kapitalnih odluka stečenog društva. Kako bis umirali gore navedeno izlaganje u nastavku je dat tabelarni prikaz mogućih metoda računovodstvenog obuhvatanja ulaganja u različitim slučajevima stepena vlasništva nad stečenim društvom.

Kriterij Uobičajeni nivo vlasništva Računovodstvena metodaNedostatak značajnog utjecaja Manje od 20% Fer vrijednost ili trošak sticanjaPostojanje značajnog utjecaja 20% - 50% Metoda udjela ili fer vrijednostKontrola kroz glasačka prava Više od 50% Metoda konsolidacijeKontrola kroz varijabilni interes Nije potreban nivo vlasništva Metoda konsolidacije Kada smo tačno ustanovili sve potrebne kriterije za primjenu metode udjela, potrebno je ponovno detaljnije objasniti postupke njihovog izvještavanja. Znanje o tim računovodstvenim postupcima je naročito važno za korisnike financijskih izvještaja zbog toga što metoda udjela utječe kako na vrijeme priznavanja dobiti tako i na pravilno vrednovanje računa ulaganja u druga pravna lica.Nakon evidentiranja troška sticanja, dvije su vrste računovodstvenih promjena koje utječu na povećanje i smanjenje računa ulaganja:

Račun ulaganja kod investitora se povećava kako stečeno društvo ostvaruje i izvještava o ostvarenoj dobiti. Također, investitor priznaje dobit od ulaganja na akrualnoj računovodstvenoj osnovi – što znači, u isto vrijeme kada stečeno društvo i ostvari tu dobit. Ako stečeno društvo izvjesti o ostvarenoj dobiti od 100.000,00 KM, a investitor posjeduje 30% učešća u vlasništvu nad stečenim društvo priznaće i dobit u svojim financijskim izvještajima u iznosu 30.000,00 KM. Tako priznata dobit na akrualnoj osnovi oslikava suštinu metode udjela naglašavajući vezu između dva društva; kako vlasnički kapital stečenog društva se povećava, tako se povećava vrijednost računa ulaganja kod investitora. Također investitor početna ulaganja vrednuje po trošku sticanja, dok povećanja i smanjenja se evidentiraju u istom periodu kada stečeno društvo izvjesti o ostvarenoj dobiti ili gubitku.

Investitorov račun ulaganja se smanjuje kadgod stečeno društvo isplati ostvarenu dobit. Kako raspodjela novčanih dividendi umanjuje knjigovodstvenu vrijednost stečenog društva, investitor preslikava tu promjenu evidentirajući primitak kao smanjenje u tekućoj vrijednosti računa ulaganja umjesto priznavanja dobitka. Još jednom da pomenemo, uspostavlja se paralelan odnos između računa ulaganja i određenih aktivnosti stečenog društva: umanjenje vlasničkog kapitala kod stečenog društva prouzrokuje umanjenje računa ulaganja kod investitora. Nadalje, kako investitor odmah priznaje dobitak od udjela kada ga stečeno društvo ostvari, može doći do dvostrukog priznavanja dobitka ako bi investitor primitak dividendi priznao kao dobitak od ulaganja. Najvažnije je, da primitak novčanih dividendi nije

odgovarajući događaj za priznavanje dobitka od udjela. Kako investitor može utjecati na na vrijeme raspodjele dividendi stečenog društva, primitak dividendi nije valjana mjera dobitka stvorenih od ulaganja.

Primjena metode udjela prouzrokuje da račun ulaganja u investitorovom bilansu stanja mijenja se u direktnom odnosu sa promenom vlasničkog kapitala stečenog društva. Za primjer, pretpostavimo da je investitor stekao 40% vlasništva u stečenom društvu. Ako investitor ima sposobnost značajnog utjecaja na stečeno društvo, može se primjeniti metoda udjela. U slučaju da stečeno društvo izvjesti o ostvarenoj dobiti u iznosu od 50.000,00 KM, investitor povećava vrijednost računa uloga za 20.000,00 KM u skladu sa 40% vlasničkog učešća u stečenom društvu. Obrnuto, ako dođe do isplate dividende u iznosu 20.000,00 KM investitor će umanjiti vrijednost računa ulaganja za 8.000,00 KM (20.000,00 KM x 40%).Suprotno od toga, Metod fer vrijednosti izvještava o ulaganjima na fer osnovi ako je ona stvarno odrediva. Također, dobici se priznaju jedino kad dođe do isplata dividendi. Suprotno od toga, financijski izvještaji mogu se razlikovati ovisno od toga da li se primjenjuje metoda udjela ili metoda fer vrijednosti. Za ilustraciju, pretpostavimo da društvo „A“ posjeduje 20% vlasničkog udjela u društvu „B“ na dan sticanja 01.01.2010.godine za iznos 200.000,00 KM. Neposredno nakon toga izvještava o ostvarenoj dobiti od 200.000 KM, 300.000 KM i 400.000 KM, respektivno, u naredne tri godine dok su isplate dividendi bile po slijedećoj dinamici 50.000 KM, 100.000 KM i 200.000 KM. Fer vrijednost udjela društva „A“ u društvo „B“, određeno prema tržišnoj vrijednosti, su iznosili 235.000 KM, 255.000 KM i 320.000 KM na kraju 2010., 2011, i 2012.godine, respektivno.Na slijedećem prikazu dat je uporedni pregled računovodstvenog tretmana udkela društva „A“ u društvo „B“ prema pomenutim metodama.

Računovodstveni tretman udjela kod društva „A“ kad ne postoji

značajan utjecaj

Računovodstveni tretman udjela društva „A“ kad postoji značajan

utjecaj

GodinaDobit

društva „B“U KM

Plaćene dividende

društva „B“ u KM

Primljene dividende

u KM

Tekuća vrijednost udjela u

KM

Fer vrijednost Vlasničkih udjela u

KM

Dobitak od udjela u društvu „B“ u KM

Tekuća vrijednost udjela u

KM

2010 200.000 50.000 10.000 235.000 35.000 40.000 230.0002011 300.000 100.000 20.000 255.000 55.000 60.000 270.0002012 400.000 200.000 40.000 320.000 120.000 80.000 310.000Ukupno priznati dobici 70.000 180.000

Metodfom fer vrijednosti udjeli se održavaju na tržišnoj vrijednosti,smatrajući ih za potrebe ovog primjera dostupne za prodaju. Kako su udjeli klasifikovani kao dostupni za prodaju, višak fer vrijednosti iznad troška sticanja se objavljuje kao odvojena komponenta vlasničkog kapitala. Dobici se priznaju u momentu kada se prime isplaćene dividende od strane društva „B“.

Suprotno tome, kod primjene metode udjela, društvo „A“ priznaje dobitak kad je i zarađen. Kako je prezentirano u gornjoj tabeli, društvo „A“ priznaje 180.000,00 KM dobit u protekla tri perioda, kao i tekuću vrijednost udjela uvećanu na 310.000,00 KM. Primljene dividende nisu odgovarajuća mjera zbog postojanja značajnog utjecaja nad društvom „B“. Sposobnost društva „A“ da utječe na donošenje odluka društva „B“ utječe i na dinamiku isplata dividendi. Stoga, primljene dividende nisu pravilna mjera dobitka od udjela društva „A“ u društvo „B“. Kako društvo „B“ ostvaruje dobit, kod metode udjela društvo „A“ priznaje svoj udio (20%) dobitka i uvećava vrijednost računa udjela. Metoda udjela oslikava akrualnu osnovu: dobici se priznaju kad su zarađeni, ne kada se prime isplaćene dividende.U primjeru se prikazuje da tekuća vrijednost udjela fluktuira svake godine kad se primjenjuje metoda udjela. Te evidencije uspoređuju promjene nastale u neto vrijednosti imovine društva „B“. Ako vlasnički udjel raste sa ostvarenjem dobiti, povećanje će utjecati na račun udjela kod društva „A“; smanjenja kao što su ostvareni gubitci i isplaćene dividende će utjecati na smanjenje računa udjela investitora. Stoga, metoda udjela prenosi informacije koje opisuju odnose sposobnosti značajnog utjecanja investirora nad donošenjem odluka stečenog društva.

Računovodstveni postupci primjene metode udjela

Investitor priznaje iznos ostvarene dobiti u stečenom društvu shodno stepenu učešća u vlasništvu u svakom periodu kada stečeno društvo izvjesti o ostvarenoj dobiti. Isplaćene dividende umanjuju vrijednost računa udjela investitora što ukazuje na smanjenje knjigovodstvene vrijednosti stečenog društva.Oslanjajući se ponovo na informacije prikazane u prethodnom primjeru, društvo „B“ je objavilo neto dobit od 200.000,00 KM tokom 2010.godine i isplaćene dividende u iznosu 50.000,00 KM. Ti podatci pokazuju da neto imovina društva „B“ se povećala za 150.000,00 KM tokom godine. Stoga, u svojim računovodstvenim evidencijama, društvo „A“ vrši evidentiranje slijedećih promjena:

OPIS D PUdjeli u društvo „A“ 40.000,00Dobitak od udjlea u društvo „A“ 40.000,00

Za evidentiranje dobitka od udjela (200.000 x 20%)Novac 10.000,00Udjeli u društvo „B“ 10.000,00

Za primitak dividendi od društva „B“ (50.000 x 20%) Kod prve evidencije, društvo „A“ priznaje dobitak na osnovu objavljene dobiti društva „B“ čak iako taj iznos u velikoj mjeri prevazilazi isplaćene dividende. Druga evidencija oslikava priljev dividendi i umanjenje neto imovine društva „B“. 30.000,00 KM neto povećanja evidentiran je na računu udjela društva „A“ (40.000 KM – 10.000 KM) i oslikava 20% učešća u vlasništvu od 150.000,00 KM, povećanje knjigovodstvene vrijednosti društva „B“ koji se javio tokom perioda.

Također pomenute evidencije pokazuju osnovu procesa izvještavanja koja se primjenjuje kod metode udjela, dok za potpuno razumjevanje je potrebno pojasniti još nekoliko dodatnih postupaka. Posebni postupci se primjenjuju u računovodstvenom obuhvatanju slijedećih događaja:

Izvještavanje o promjenama metode udjela

Izvještavanje o dobiti stečenog društva koja nije nastala iz operativnih aktivnosti Izvještavanje o gubitku stečenog društva Izvještavanje o prodaji udjela

Izvještavanje o promjenama metode udjela

U mnogim slučajevima, sposobnost investitora da ima značajan utjecaj nad poslovnim politikama stečenog društva se ne ostvaruje sticanjem odjedanput. Investitor može steći samo manji dio vlasništva tokom nekoliko perioda prije nego što stekne dovoljno vlasničkog udjela neophodnog za primjenu metode udjela. Prije nego što investitor stelne značajan utjecaj, udjele je potrebno objavljivati primjenom metode fer vrijednosti. Investicije, koje su rezultat operativnih aktivnosti (prezentirane u tekućem i prijašnjim periodima), kao i akumulirana dobit stečenog društva treba biti usklađena retroaktivno. Stoga, svi računi se ponovo iskazuju tako da financijski izvještaji investitora objavljuju kao da se metod udjela primjenjivao od momenta prvog sticanja. Za dalje razumjevanje ovog postupka, pretpostavimo da društvo „G“ stiče 10% učešća u vlasništvu sruštva „S“ na dan 01.01.2010.godine. Uprava društva „G“ne vjeruje da njihovo društvo stiče sposobnost značajnog uticaja na društvo „S“. Društvo „G“ na odgovarajući način evidentira udjele koristeći metodu fer vrijednosti kao vrijednosnice koje su distupne za prodaju. Nakon toga, na dan 01.01.2012.godine, društvo „G“ stiče dodatnih 30% glasačkih prava društva „S“, čime postiže sposobnost značajnog utjecaja nad poslovnim odlučivanjem stečenog društva. Od 2010. do 2012.godine, društvo „S“ je objavilo neto dobit, isplatilo novčane dividende, a fer vrijednost na dan 01.01. svake godine je data u tabeli:

Godina Neto dobit Isplaćene dividendeFer vrijednost na dan

01.01.2010 70.000 KM 20.000 KM 800.000 KM2011 110.000 KM 40.000 KM 840.000 KM2012 130.000 KM 50.000 KM 930.000 KM

U financijskim izvještajima društva „G“ za 2010. i 2011.godinu, kao što je prethodno objavljeno, dobici od dividendi od 2.000,00 KM i 4.000,00 KM, respektivno, su priznati na osnovu posjedovanja 10% učešća u vlasništvu stečenog društva. Račun udjela je evidentiran po fer vrijednosti zato što je ona bila odrediva. Također, promjena u fer vrijednosti rezultira u zaduženju nerealizovane kumulativne dobiti od 4.000,00 KM za 2010.godinu kao i dodatnim zaduženjem od 9.000,00 KM za 2011.godinu za kumulativni iznos od 13.000,00 KM objavljen u dijelu vlasničkog kapitala društva „G“. Međutim, nakon promjene na metodu udjela, na dan 01.01.2012.godine, društvo „G“ mora revidirati svoje prethodne izvještaje kako bi ih prezentiralo kao da je metoda udjela primjenjivana od samog početka sticanja. Nakon toga, u uporednim izvještajima prikazanim u kolonama prethodnih perioda, izvještaj za 2010.godinu treba ukazivati dobitak od udjela od 7.000,00 KM zajednosa 11.000,00 KM za 2011.godinu na osnovu 10% učešća u vlasništvu nad društvom „S“ na akrualnoj osnovi.Usklađenje dobiti za prethodne periode izračunava se na slijedeći način:

GodinaDobitak od udjela

(10%)Objavljene dividende Usklađenje

2010 7.000 KM 2.000 KM 5.000 KM2011 11.000 KM 4.000 KM 7.000 KM

Ukupno usklađenje akumulirane dobiti 12.000 KM Objavljena dobit društva „G“ za 2010.godinu će porasti sa 5.000,00 KM sa povećanjem od 7.000,00 KM ostvarenih u 2011.godini. Za prelazak na metodu udjela, društvo „G“ sastavlja slijedeće evidencije na dan 01.01.2012.godine:

OPIS D PUdjeli u društvo „S“ 12.000,00Akumulirana dobit – period prije usklađenja 12.000,00

Za usklađenje dobiti za 2010. i 2011. god. u skladu sa metodom udjelaNerealizirana dobit 13.000,00Usklađenje fer vrijednosti 13.000,00

Za eliminaciju učešća investitora u povećanju fer vrijednosti (130.000 x 10%) Iznos od 13.000,00 KM se eliminira kako bi se oslikala vrijednost računa udjela prije sticanja značajnog utjecaja. Kako udjeli nisu više dio koji je spremna za prodaju, potrebno je primjenjivati metodu udjela umjesto metode fer vrijednosti. U skladu s tim, usklađenje računa sa fer vrijednosti predstavlja umanjenje kao dio reklasifikacijskih usklada.Nastavljajući s prethodnim primjerom, društvo „G“ evidentira još dvije promjene na kraju 2012.godine :

OPIS D PUdjeli u društvo „S“ 52.000,00Dobitak od udjela 52.000,00

Za sticanje 40% vlasništva u 2012.god. u društvu „S“ (130.000 x 40%)Novac 20.000,00Udjeli u društvo „S“ 20.000,00

Za evidentiranje dividendi u 2012.god. (50.000 x 40%)

Objavljivanje dobitka od udjela iz izvora različitih odosnovne djelatnosti

Tradicionalno, određeni elementi dobiti se prikazuju odvojeno u setu financijskih izvještaja. Primjer može predstavljati ostala sveobuhvatna dobit i dobitak od prekinutog poslovanja. Društvo koje primjenjuje metod udjela obično odvojeno prikazuje takve stavke u svojim financijskom izvještajima.Za pojašnjenje pomenutog problema, pretpostavimo da društvo „L“ posjeduje 40% glasačkih prava u društvu „T“, a račun udjela evidentira primjenom metode udjela. U 2010.godini, društvo „T“objavljuje neto dobit od 200.000,00 KM, koja se sastoji iz 250.000,00 KM ukupne sveobuhvatne dobiti i 50.000,00 KM ostalih gubitaka. Društvo „L“ objavljuje dobitak od 80.000,00 KM u skladu sa

40% vlasništvom. Međutim, za potrebe odgovarajućeg objavljivanja, ostali gubitak kojeg je objavilo stečeno društvo mora također biti odvojeno objavljeno u financijskim izvještajima investitora.

Na osnovu pripadajućeg vlasništva, društvo „L“ priznaje 100.000,00 KM kao dio operativne dobiti (250.000 KM x 40%) zajedno sa 20.000,00 KM ostalih gubitaka (50.000 KM x 40%). Cjelokupni efekt je i dalje 80.000,00 KM neto povećanja dobitka od udjela, ali je iznos na odgovarajući način preraspodjeljen između dobiti od operauvne aktivnosti i ostale sveobuhvatne dobiti. Računovodstvena evidencija koja obuhvata udio u dobiti društva „L“ u društvu „T“ je:

OPIS D PUdjeli u društvo „T“ 80.000,00Ostali gubici u društvu „T“ 20.000,00Dobitak od udjela 100.000,00

Za priznavanje dobiti od udjela na akrualnoj osnovi

Treba primjetiti jedan drugi aspekt računovodstvenog obuhvatanja. Čak iako je stečeno društvo priznalo gubitak kao ostali sveobuhvatni gubitak, društvo „L“ ne objavljuje tih 20.000,00 KM kao odvojenu stavku sve dok ona nije materijalno značajna.

Priznavanje gubitka stečenog društva

Mnoga od prethodnih primjera su se zasnivala na evidentiranju dobiti, računovodstveno obuhvatanje gubitka objavljenog od strane stečenog društva se evidentira na sličan način. Investitor priznaje pripadajući postotak svakog gubitka i umanjuje tekuću vrijednost računa udjela. Čak iako takvi postupci su u skladu sa konceptom metode udjela, ne treba uzeti u obzir sav mogući gubitak.

Investiicije mogu trpjeti stalni gubitak u fer vrijednosti koji nije evidentiran računovodstvenom metodon udjela. Takav pad može biti prouzrokovan gubitkom glavnih kupaca, promjenom ekonomskih odnosa, gubitkom značajnog patenta ili ostalih zakonskih prava, uništavanjem reputacije društva, i slično. Kada postoji stalno opadanje vrijednosti računa udjela, investitor mora priznati gibitak od umanjenja vrijednosti i reducirati vrijednost imovine na fer vrijednost. Međutim, taj gubitak mora biti stalan da bi takvo priznavanje bilo moguće i neophodno. Kod metode udjela, trenutni pad fer vrijednosti udjela se jednostavno ignoriše.

Tokom priznavanja objavljenog gubitka jednako kao i permanentan pad fer vrijednosti, račun udjela može eventualno biti umanjenj na vrijednost nula. Ovaj uslov će vjerovatno biti ispunjen ako stečeno društvo pretrpi iznenadne gubitke ili početna kupovna cijena je niža, odnosno radi se o nepovoljnom sticanju. Unatoč pomenutim razlozima, tekuća vrijednost računa udjela na razumljiv način treba biti eliminisan u cjelokupnom iznosu.Kada se račun udjela svede na vrijednost nula, investitor treba prekinuti primjenu metodu udjela umjesto prikazujući njegovu negativnu vrijednost. Račun udjela se vodi po vrijednosti nula sve dok stečeno društvo ne objavi dobit koja će eliminirati sve nerealizovane gubitke. Kada se početni trošak sticanja jednom eliminiše, dodatni gubici se ne priznaju kod investitora sve dok neka dalja obavezivanja ne budu prouzrokovana od strane stečenog društva.

U bilo koje vrijeme, investitor može odabrati da proda dio ili cjelokupno vlasništvo nad stečenim društvom. Ako se prodaja dogodi, metoda udjela se nastavlja primjenjivati do momenta transakcije, te uspostavljanja odgovarajuće tekuće vrijednosti udjela. Investitor nakon toga umanjuje taj iznos za postotak prodanih vlasničkih udjela.Na primjer, pretpostavimo da društvo „T“ koje posjeduje 40% od 100.000 dionica društva „B“, ulaganja se vode po metodi udjela. Tih 40.000 dionica su kupljene za 200.000,00 KM, primjenjujući metodu udjela vrijednost računa ulaganja je porasla na 320.000,00 KM na dan 01.01.2011.godine. Na dan 01.07.2011.godine, društvo „T“ je odlučilo prodati 10.000 dionica (četvrtinu vlasništva) za 110.000,00 KM u novcu, čime bi smanjilo vlasništvo u društvu „B“ za 40% na 30% vlasništva. Društvo „B“ je objavilo dobit od 70.000,00 KM tokom prvih šest mjeseci 2011.godine i raspodjelu novčanih dividendi od 30.000,00 KM. Društvo „T“ kao investitor, u početku će izvršiti evidentiranje slijedećih promjena na dan 01.07.2011.godine, kako bi na akrualnoj osnovi pravilno izvršio njihovo evidentiraje:

OPIS D PUdjeli u društvo „B“ 28.000,00Dobici od udjela 28.000,00

Za priznavanje dobitka od udjela na akrualnoj osnovi (70.000 KM x 40%)Novac 12.000,00Udjeli u društvo „B“ 12.000,00

Za primljene dividende (30.000 KM x 40%)

Te dvije evidencije povećavaju tekuću vrijednost udjela društva „T“ za 16.000,00 KM, tvoreći bilansnu vrijednost od 336.000,00 KM na dan 01.07.2011.godine. Prodaja jedne četvrtine dionica će se evidentirati na slijedeći način:

OPIS D PNovac 110.000,00Udjeli u društvo „B“ 84.000,00Dobitak od prodaje udjela 26.000,00

Za prodaju jedne četvrtine vlasničkog udjela (336.000 KM ÷ 4)

Nakon što je prodaja realizovana, društvo „T“ nastavlja da primjenjuje metodu udjela na udjele iako je sada vlasnik samo 30% udjela u društvu „B“. Međutim, ako bi prodaja bila takva da društvo „T“ izgubi sposobnost značajnog utjecaja nad poslovnim odlučivanjem društva „B“, metoda udjela treba da se prestane primjenjivati. Na primjer, ako se udjeli društva „T“ smanje sa 40% na 15%, metoda udjela neće biti više odgovarajuća metoda nakon prodaje vlasničkih udjela. Ostatak vrijednosnica će se voditi po metodi fer vrijednosti sa knjigovodstvenom vrijednosti koja predstavlja novi trošak sticanja umjesto ranije plaćenog iznosa. Ako investitor mjenja metodu sa metode udjela na metodu fer vrijednosti, nije potrebno provoditi retroaktivne usklade i reklasifikacije. Također, kao što je prethodno prikazano, promjena na metodu udjela zahtijeva usklađivanja prethodnih perioda, dok tretman nije isti kad investitor prelazi na metodu fer vrijednosti.

Više plaćen iznos sticanja od knjigovodstvene vrijednosti

Nakon razmatranja osnovnog koncepta i postupaka metode udjela, napravićemo uvod u kompleksnija računovodstvena pitanja. Naravno da je jedan od najčešćih problema suočavanje s primjenom situacije u kojoj se metoda udjela primjenjuje kada društvo stiče udjel po cijeni koja je više plaćena od same knjigovodstvene vrijednosti stečenog društva.U momentu kada investitor kupuje udjel u stečenom društvu, plaćeni iznos će rijetko biti jedanak knjigovodstvenoj vrijednosti stečenog društva. Brojni su razlozi koji postoje kao osnova za odstupanje knjigovodstvene vrijednosti društva i cijene njegovog kapitala. Vrijednost društva u bilo kom momentu se zasniva na nizu faktora kao što je njegova profitabilnost, uvođenje novih proizvoda, očekivanje isplate dividendi, projicirani novčani tok, kao i neki opšti ekonomski uslovi. Nadalje, cijena dionica se zasniva, zapažanju vrijednosti neto imovine društva, iznosu koji se često dramatično mijenja u odnosu na knjigovodstvenu vrijednost. Računi imovine i obaveza prikazani kroz bilans stanja se najčešće vrednuju po historijskom trošku a ne po tekućoj vrijednosti. Povrh toga, objavljene stavke se vode po specifičnim računovodstvenim metodama prihvaćenim od strane samog društva. Računovodstvene metode zaliha mogu dovesti do različitih knjigovodstvenih vrijednosti kao i prihvaćeni metod obračuna amortizacije.Ako se udjel stiče po cijeni koja je veća od same knjigovodstvene vrijednosti društva, potrebno je pronaći logično objašnjenje dodatnog troška za investitora. Izvor samog više plaćenog troška sticanja kao i njegova vrijednost od izuzetne su važnosti. Više plaćen trošak sticanja koji je raspoređen na stalna sredstva će se alocirati kroz duži vremenski period nego što će to biti slučaj kod raspoređenog viška troška na same zalihe. Za primjenu metode udjela, uzrok viška troška sticanja može se podjeliti u dvije kategorije:

1. Pojedini vid imovine i obaveza stečenog društva mogu imati fer vrijednost koja se razlikuje od njihove knjigovodstvene vrijednosti. Višak sticanja može se direktno povezati sa pojedinim računima kao što su zalihe, oprema, franšizing prava, i sl.

2. Investitor je zainteresiran da plati dodatni iznos zbog mogućih budućih koristi koje očekuje ostvariti od samog ulaganja. Koristi se mogu ogledati kao rezultat određenih faktora kao profitabilnost ulaganja kao i odnosa između dva društva. U tom slučaju, dodatna plaćanja se vezuju za nematerijalne buduće koristi koje se nazivaju goodwill umjesto poseban vid imovine ili obaveza.

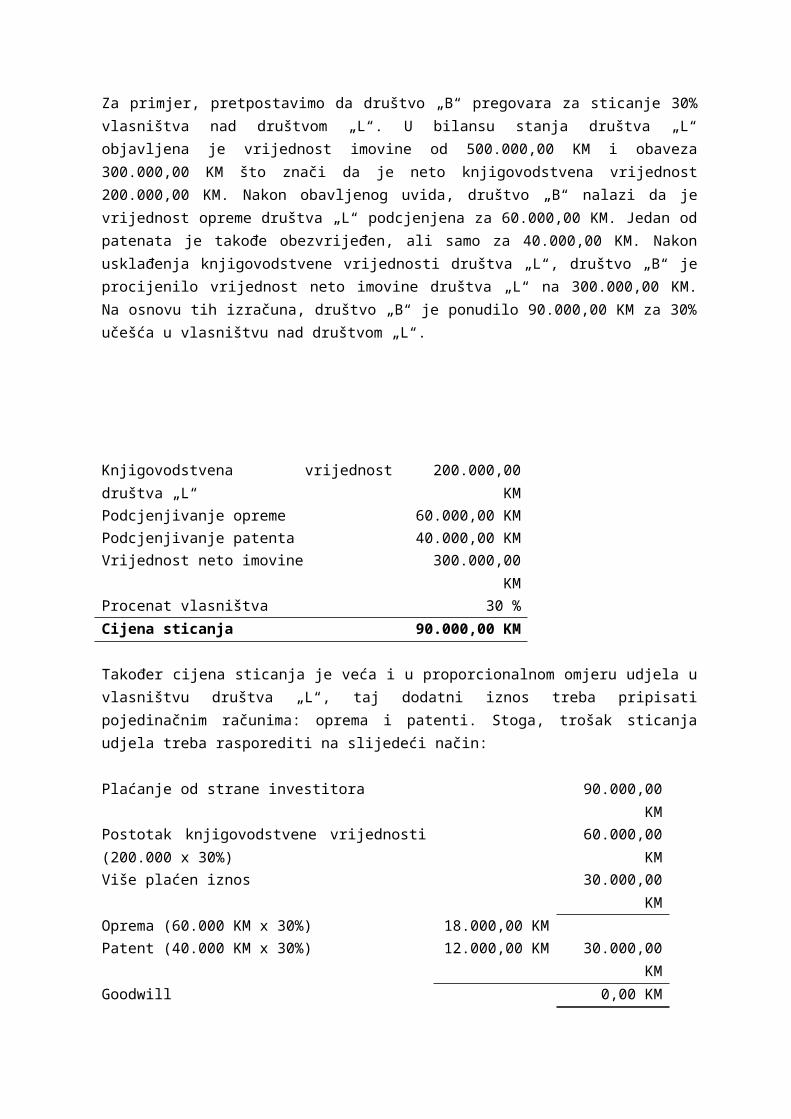

Za primjer, pretpostavimo da društvo „B“ pregovara za sticanje 30% vlasništva nad društvom „L“. U bilansu stanja društva „L“ objavljena je vrijednost imovine od 500.000,00 KM i obaveza 300.000,00 KM što znači da je neto knjigovodstvena vrijednost 200.000,00 KM. Nakon obavljenog uvida, društvo „B“ nalazi da je vrijednost opreme društva „L“ podcjenjena za 60.000,00 KM. Jedan od patenata je takođe obezvrijeđen, ali samo za 40.000,00 KM. Nakon usklađenja knjigovodstvene vrijednosti društva „L“, društvo „B“ je procijenilo vrijednost neto imovine društva „L“ na 300.000,00 KM. Na osnovu tih izračuna, društvo „B“ je ponudilo 90.000,00 KM za 30% učešća u vlasništvu nad društvom „L“.

Knjigovodstvena vrijednost društva „L“ 200.000,00 KMPodcjenjivanje opreme 60.000,00 KMPodcjenjivanje patenta 40.000,00 KMVrijednost neto imovine 300.000,00 KMProcenat vlasništva 30 %Cijena sticanja 90.000,00 KM

Također cijena sticanja je veća i u proporcionalnom omjeru udjela u vlasništvu društva „L“, taj dodatni iznos treba pripisati pojedinačnim računima: oprema i patenti. Stoga, trošak sticanja udjela treba rasporediti na slijedeći način:

Plaćanje od strane investitora 90.000,00 KMPostotak knjigovodstvene vrijednosti (200.000 x 30%) 60.000,00 KMViše plaćen iznos 30.000,00 KMOprema (60.000 KM x 30%) 18.000,00 KMPatent (40.000 KM x 30%) 12.000,00 KM 30.000,00 KMGoodwill 0,00 KM

Da bismo prošili primjer jedan korak unaprijed, pretpostavimo da vlasnici društva „L“ odbiju ponuđenu cijenu društva „B“ od 90.000,00 KM. Oni vjeruju da je vrijednost društva veća od procjenjene fer vrijednosti njegove neto imovine. Kako menadžment društva „G“ vjeruje da se može postići određena sinergija kroz samu kupovinu, dogovorena je cijena od 125.000,00 KM. Ta nova cijena će se rasporediti na slijedeći način:

Plaćanje od strane investitora 125.000,00 KMPostotak knjigovodstvene vrijednosti (200.000 x 30%) 60.000,00 KMViše plaćen iznos 65.000,00 KMOprema (60.000 KM x 30%) 18.000,00 KMPatent (40.000 KM x 30%) 12.000,00 KM 30.000,00 KMGoodwill 35.000,00 KM

Kao što sam primjer pokazuje, svaki više plaćen iznos koji se ne može rasporediti na pojedine stavke imovine ili obaveza raspoređuje se na poseban vid nematerijalne imovine zvane goodwill. Kod metode udjela, investitor unosi čitav trošak sticanja kao jedinstvena stavka računa udjela unatoč tome što je raspoređen na dva računa (oprema i patenti). Ako sve strane prihvate ponudu društva „B“ od 125.000,00 KM, sticanje se početno vrednuje i evidentira po toj vrijednosti unatoč tome što se raspodjela vršila na opremu, patent i goodwill.

Proces amotizacije

Prethodno više plaćeni iznos se vezuje za pojedine vrste imovine (oprema, patent i goodwill). Čak iako trenutni dinarski iznos se evidentira na računu udjela, početni historisjki trošak će i dalje biti mjerilo vrijednosti te imovine. Plaćanje povezano za svaku stavku imovine (izuzev zemljišta,

goodwilla, i ostale nematerijalne imovine sa nedefinisanim vijekom trajanja) treba amortizovati tokom korisnog vijeka trajanja.Goodwill može odražavati svoju vrijednost i teoretski može čak njegova vrijednost i rasti. Odrednica neograničen vijek trajanja za goodwill priznaje argument da amortizacija goodwilla tokom vijeka trajanja ne oslikava ekonomske koristi i stoga ne pruža korisne informacije. Osnovni razlog za pretpostavku neograničenog vijeka trajanja goodwilla upućuje na računovodstvo poslovnih spajanja. Goodwill vezan za metodu udjela, u mnogim slučajevima, se računovodstveno obuhvata kao goodwill proistekao iz poslovnih spajanja. Jedina razlika je u tome što goodwill proistekao iz poslovnih spajanja je predmet godišnjeg testiranja na umanjenje vrijednosti, dok goodwill vezan za metodu udjela nije. Metoda udjela nalaže da se udjeli testiraju na umanjenje vrijednosti u slučaju trajnog pada te vrijednosti.

Pretpostavimo, za primjer, da oprema ima 10 godina vijek trajanja, patent 5 godina, a goodwill neograničen vijek trajanja. Ako se upotrebljava metoda linearne amortizacije bez ostatka vrijednosti, investitorov trošak se treba amortizovati na slijedeći način:

Račun Trošak Koristan vijek Godišnja imortizacijaOprema 18.000 KM 10 godina 1.800 KMPatent 12.000 KM 5 godina 2.400 KMGoodwill 35.000 KM Neograničen 0 KMGodišnji trošak 4.200 KM

Prilikom evidentiranja godišnjih rashoda, društvo „B“ je umanjilo dio udjela u bilansu stanja na isti način na koji treba evidentirati i trošak amortizacije bilo kojeg sredstva koji ima ograničen vijek upotrebe. Stoga, na kraju prve godine, investitor evidentira slijedeću promjenu primjenom metode udjela:

OPIS D PDobitak od udjela 4.200,00Udjeli u društvo „L“ 4.200,00

Za evidentiranje amortizacije više plaćenog iznosa sticanja opreme i patenata

Kako amortizacija upućuje na imovinu stečenog društva, investitor ne vrši evidenciju na posebnom bilansnom računu. Unatoč tomu, kao u prethodnom primjeru, rashod se priznaje kao smanjenje dobitka od udjela priznatog u stečenom društvu.Za islustraciju tog postupka, pretpostavimo da društvo „T“ stiče 20% vlasništva nad društvom „S“ za 200.000,00 KM. Društvo „T“ je time steklo značajan utjecaj nad stečenim društvom; stoga, primjena metode udjela je prihvatljiva. Sticanje se dogodilo na dan 01.01.2011.godine, u kom trenutku je društvo „S“ imalo neto vrijednost imovine od 700.000,00 KM. Društvo „T“ vjeruje da građevine društva „S“ (korisni vijek upotrebe 10 god.) su podcenjene za 80.000,00 KM, a oprema sa vijekom upotrebe 5 god. za 120.000,00 KM. Goodwill koji može proisteći iz samog sticanja ima neograničen vijek upotrebe. Tokom 2011. godine, društvo „S“ je objavilo neto dobit u iznosu 150.000,00 KM, te isplatilo dividende na jraju godine u iznosu 60.000,00 KM.Potrebno je provesti tri poslovne promjene koje rješavaju ovaj problem:

01.01.2011. godineOPIS D P

Udjeli u društvo „S“ 200.000,00Novac 200.000,00

Za evidentiranje sticanja 20% udjela u vlasništvu

31.12.2011. godineOPIS D P

Udjeli u društvo „S“ 30.000,00Dobitak od udjela 30.000,00

Za evidenciju 20% objavljenog dobitka društva „S“ (150.000 KM x 20%)Novac 12.000,00Udjeli u društvo „S“ 12.000,00

Za evidentiranje primljenih dividendi (60.000 KM x 20%)

Raspodjela cijene sticanja od 200.000,00 KM mora biti provedena kako bi se izvršila određena usklađenja neophodna za određivanje amortizacije više plaćenog iznosa sticanja:

Plaćanje od strane investitora 200.000,00 KMPostotak knjigovodstvene vrijednosti (700.000 x 20%) 140.000,00 KMViše plaćen iznos 60.000,00 KMOprema (80.000 KM x 20%) 16.000,00 KMPatent (120.000 KM x 20%) 24.000,00 KM 40.000,00 KMGoodwill 20.000,00 KM

Kao što se može primjetiti, 16.000,00 KM plaćenog iznosa pripisuje se građevinama, 24.000,00 KM opremi, a ostatak od 20.000,00 KM pripada vrijednosti goodwilla. Za svako sredstvo koje ima ograničen vijek trajanja, neophodan je periodičan obračun amortizacije.

Račun Trošak Koristan vijek Godišnja imortizacijaGrađevine 16.000 KM 10 godina 1.600 KMOprema 24.000 KM 5 godina 4.800 KMGoodwill 20.000 KM Neograničen 0 KMGodišnji trošak 6.400 KM

Na kraju 2011. godine, društvo „T“ mora također evidentirati slijedeća usklađenja koja se odnose na gornji raspored troškova:

OPIS D PDobitak od udjela 6.400,00Udjeli u društvo „S“ 6.400,00

Za evidentiranje amortizacije 2011.god viška troška sticanja

Eliminacija nerealizovane dobiti u zalihama

Mnoga sticanja između društava omogućuje direktnu kupovinu i prodaju zaliha između njih. Takve unutargrupne transakcije mogu se javljati kontinuirano, a mogu i povremeno. Bez obzira na njihovu učestalost, prodaja zaliha između investitora i stečenog društva zahtijeva posebne računovodstvene postupke kako bi se na odgovarajući način izvršilo priznavanje prihoda. Podrazumjevani princip u računovodstvu je da „prihodi se ne priznavaju dok nisu zarađeni... i da se očekuje priljev budućih ekonosmkih koristi koji će pritjecati u pravno lice“. Kod prodaje zaliha nepovezanom licu, priznavanje prihoda nije upitno.Nažalost, proces zarađivanja nije jasno opisan u prodaji između dvije povezane strane. Zbog odnosa investitor stečeno društvo, prodavac dobara kaže se da zadržava dio vlasništva nad zalihama jednako dugo koliko se one nalaze kod kupca. Stoga, proces zarađivanja nije u potpunosti dovršen u momentu početne prodaje. Za odgovarajuće računovodstveno obuhvatanje, priznavanje prihoda mora biti odloženo do momenta stvarnog priljeva budućih ekonomskih koristi. U skladu s tim, kada investitor primjenjuje metodu udjela, izvještavanje o odgovarajućoj dobiti unutargrupni transferi se eliminišu do momenta dok kupac ne proda dobra trećoj strani izvan grupe. Kada se zalihe upotrijebe u procesu proizvodnje ili prodaju trećim stranama, početna prodaja se kulminira i prihod se u potpunosti priznaje.Računovodstveno, transakcija između povezanih društava se mogu klasifikovati kao transakcija prema dole i transkacija prema gore. Transakcija prema dole ukazuje na prodaju od strane investitora stečenom društvu. Obrnuto, transakcija prema gore ukazuje na prodaju od strane stečenog društva investitoru. Također smjer unutargrupne realizacije ne utječe na izvještavanje primjenom metode udjela kod slučaja kada postoji značajan utjecaj, to je posljedica kada postoji potpuna kontrola i kad se sastavljaju konsolidovani financijski izvještaji.

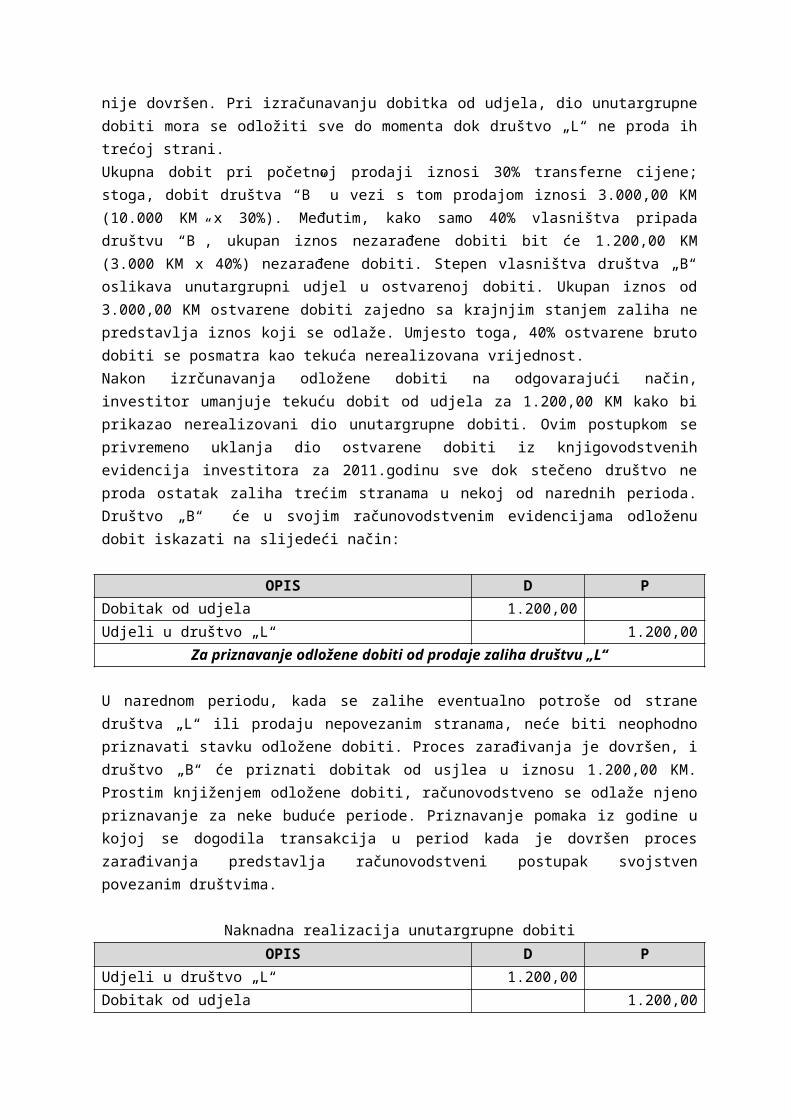

Pretpostavimo da društvo „B“ posjeduje 40% vlasničkog udjela u društvu „L“ te ih računovodstveno obuhvata metodom udjela. U 2011.godini, društvo „B“ je prodalo zalihe društvu „L“ po cijeni od 50.000,00 KM. Stavka obuhvata bruto dobit od 30%, ili 15.000,00 KM. Na kraju 2011.godine, društvo „L“ je prodalo 40.000,00 KM vrijednosti zaliha trećoj strani dok ostatak od 10.000,00 KM je zadržalo za naredne periode.U ovom slučaju radi se o prodaji prema dole. Primjenjujući metodu udjela, priznavanje određene dobiti mora biti odloženo do momenta dok kupac ne proda ova dobra trećim stranama. Premda ukupan unutargrupni transfer u iznosu od 50.000,00 KM u 2011.godini, od toga 40.000,00 KM je već realizovano prema trećim stranama, na taj način se može priznati ostvarena dobit. Iznos od 10.000,00 KM je i dalje u vlasništvu stečenog društva, stoga proces zarađivanja još nije dovršen. Pri izračunavanju dobitka od udjela, dio unutargrupne dobiti mora se odložiti sve do momenta dok društvo „L“ ne proda ih trećoj strani.Ukupna dobit pri početnoj prodaji iznosi 30% transferne cijene; stoga, dobit društva “B” u vezi s tom prodajom iznosi 3.000,00 KM (10.000 KM x 30%). Međutim, kako samo 40% vlasništva pripada društvu “B”, ukupan iznos nezarađene dobiti bit će 1.200,00 KM (3.000 KM x 40%) nezarađene dobiti. Stepen vlasništva društva „B“ oslikava unutargrupni udjel u ostvarenoj dobiti. Ukupan iznos od 3.000,00 KM ostvarene dobiti zajedno sa krajnjim stanjem zaliha ne predstavlja iznos koji se odlaže. Umjesto toga, 40% ostvarene bruto dobiti se posmatra kao tekuća nerealizovana vrijednost.Nakon izrčunavanja odložene dobiti na odgovarajući način, investitor umanjuje tekuću dobit od udjela za 1.200,00 KM kako bi prikazao nerealizovani dio unutargrupne dobiti. Ovim postupkom se

privremeno uklanja dio ostvarene dobiti iz knjigovodstvenih evidencija investitora za 2011.godinu sve dok stečeno društvo ne proda ostatak zaliha trećim stranama u nekoj od narednih perioda. Društvo „B“ će u svojim računovodstvenim evidencijama odloženu dobit iskazati na slijedeći način:

OPIS D PDobitak od udjela 1.200,00Udjeli u društvo „L“ 1.200,00

Za priznavanje odložene dobiti od prodaje zaliha društvu „L“

U narednom periodu, kada se zalihe eventualno potroše od strane društva „L“ ili prodaju nepovezanim stranama, neće biti neophodno priznavati stavku odložene dobiti. Proces zarađivanja je dovršen, i društvo „B“ će priznati dobitak od usjlea u iznosu 1.200,00 KM. Prostim knjiženjem odložene dobiti, računovodstveno se odlaže njeno priznavanje za neke buduće periode. Priznavanje pomaka iz godine u kojoj se dogodila transakcija u period kada je dovršen proces zarađivanja predstavlja računovodstveni postupak svojstven povezanim društvima.

Naknadna realizacija unutargrupne dobitiOPIS D P

Udjeli u društvo „L“ 1.200,00Dobitak od udjela 1.200,00

Za priznavanje unutargrupne dobiti

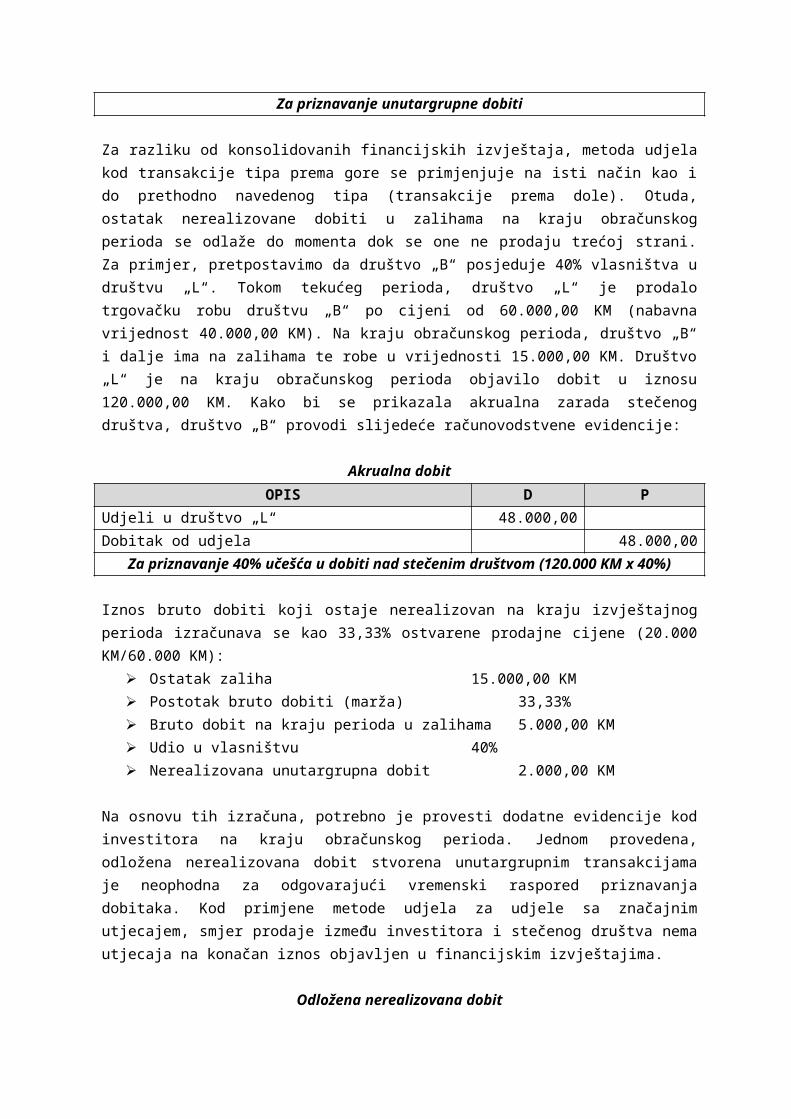

Za razliku od konsolidovanih financijskih izvještaja, metoda udjela kod transakcije tipa prema gore se primjenjuje na isti način kao i do prethodno navedenog tipa (transakcije prema dole). Otuda, ostatak nerealizovane dobiti u zalihama na kraju obračunskog perioda se odlaže do momenta dok se one ne prodaju trećoj strani. Za primjer, pretpostavimo da društvo „B“ posjeduje 40% vlasništva u društvu „L“. Tokom tekućeg perioda, društvo „L“ je prodalo trgovačku robu društvu „B“ po cijeni od 60.000,00 KM (nabavna vrijednost 40.000,00 KM). Na kraju obračunskog perioda, društvo „B“ i dalje ima na zalihama te robe u vrijednosti 15.000,00 KM. Društvo „L“ je na kraju obračunskog perioda objavilo dobit u iznosu 120.000,00 KM. Kako bi se prikazala akrualna zarada stečenog društva, društvo „B“ provodi slijedeće računovodstvene evidencije:

Akrualna dobitOPIS D P

Udjeli u društvo „L“ 48.000,00Dobitak od udjela 48.000,00

Za priznavanje 40% učešća u dobiti nad stečenim društvom (120.000 KM x 40%)

Iznos bruto dobiti koji ostaje nerealizovan na kraju izvještajnog perioda izračunava se kao 33,33% ostvarene prodajne cijene (20.000 KM/60.000 KM):

Ostatak zaliha 15.000,00 KM Postotak bruto dobiti (marža) 33,33% Bruto dobit na kraju perioda u zalihama 5.000,00 KM Udio u vlasništvu 40% Nerealizovana unutargrupna dobit 2.000,00 KM

Na osnovu tih izračuna, potrebno je provesti dodatne evidencije kod investitora na kraju obračunskog perioda. Jednom provedena, odložena nerealizovana dobit stvorena unutargrupnim transakcijama je neophodna za odgovarajući vremenski raspored priznavanja dobitaka. Kod primjene metode udjela za udjele sa značajnim utjecajem, smjer prodaje između investitora i stečenog društva nema utjecaja na konačan iznos objavljen u financijskim izvještajima.

Odložena nerealizovana dobitOPIS D P

Dobitak od udjela 2.000,00Udjeli u društvo „L“ 2.000,00

Za odloženo priznavanje unutargrupne nerealizovane dobiti

Nakon usklađenja, društvo „B“, kao investitor, objavljuje dobitak od udjela od 46.000,00 KM (48.000 KM – 2.000 KM). Akrualna dobit je umanjena zbog dijela unutargrupne dobiti koja još nije realizovana. Kada investitor eventualno potroši zalihe ili ih proda u njihovoj vrijednosti 15.000,00 KM, prethodne računovodstvene evidencije će se knjižiti na obrnut način. Na taj način, efekat transfera će biti objavljen u odgovarajućem računovodstvenom periodu kada je dobit zarađena prodajom zaliha nepovezanim stranama.Kod slučaja prodaje prema gore, račun zaliha investitora sadrži nezarađenu dobit. Prethodna evidencija, ipak, odlaže priznavanje dobiti smanjenjem računa udjela kod društva „B“ umjesto računa zaliha. Alternativni tretmanće na direktan način umanjiti stanje računa zaliha investitora za nerealizovani iznos. Također ovaj alternativni pristup je prihvatljiv, umanjenje udejla je tradicionalni pristup za odlaganje priznavanja nerealizovane bruto dobiti, čak i kod slučaja prodaje prema gore.Bilo da se radi o prodajama prema gore ili prema dole, investitorova prodaja ili kupovina se i dalje objavljuje kao da je transakcija obavljena sa trećim stranama. Jedino nerealizovana bruto dobit se odlaže, a iznos se usklađuje kroz račun dobitka od udjela. Nadalje, kako se ne vrši konsolidacija unutar društava, izvještaji stečenog društva se ne mjenjaju kako bi se prikazala priroda te kupovine/prodaje. Očigledno, korisnik financijskih izvještaja treba da bude upoznat sa uključivanjem ovih iznosa u financijskim izvještajima. Stoga, izvještaji moraju obuhvatiti odgovarajuće informacije o transakcijama između povezanih strana. Ova objavljivanja obuhvataju prirodu odnosa, opis same transakcije, novčani iznos transkacije, iznose primljene ili date povezanim stranama na kraju perioda.

Odlučivanje i metoda udjela

Od izuzetne je važnosti razumjevanje procesa poslovnog odlučivanja, uključujući ulaganje u druga društva, uključujući procjenu širokog spektzra posljedica. Na primjer, menadžeri su obično zainteresirani na koji način se u financijskim izvještajima objavljuju efekti njihovih odluka. Pažnja usmjerena na efekte u financijskom izvještavanju poslovnog odlučivanja nastaje mjerenjem financijskih performansi koje utječu na slijedeće:

Sposobnost društva da pozajmljuje sredstva Menadžerske ugovore – naknade Sposobnost da se podmiruju ugovorene obaveze i budućnost kamatnih stopa Reputacija menadžera

Menadžeri također svjesno odražavaju mjeru zarade po dionici što snažno utječe na percepciju investitora o vrijednosti same dionice na tržištu kapitala. U skladu s tim, prije samog donošenja odluka, društvo proučava i procjenjuje buduće efekte primjene metode udjela na dobit objavljenu u financijskim izvještajima. U skladu s tim, te analize o budućoj objavljenoj dobiti utječe na samo društvo bez obzira na stepen samog utjecaja koji želi da ima ili čak i na samu odluku o tome da li žele investirati. Na primjer, menadžer zahtjeva određeni povrat na uložena sredstva u slučaju ulaganja u drugo društvo. U tom slučaju, analiza projekcije dobiti će biti neophodna kako bi se ocjenila ponuđena cijena sticanja udjela.Na primjer, društvo „I“ razmatra kupovinu 25% udjela u društvo „M“, čime postiže značajan utjecaj u poslovnom odlučivanju. Društvo „M“ predviđa dobit od 300.000,00 KM u bliskoj budućnosti. Knjigovodstvena vrijednost društva „M“ je 450.000,00 KM, a posjeduje nove tehnologije procjenjene na 200.000,00 KM sa korisnim vijekom trajanja od 10 godina. Za ocjenu ponuđene cijene 25% udjela u društvo „M“, društvo „I“ vrši projekciju dobitka od udjela na slijedeći način:

Projektovana dobit (300.000 KM x 25%) 75.000,00 KMAmortizacija patenta (200.000 KM x 25% / 10 godina) (5.000,00 KM)Godišnji očekivani prihod od udjela 70.000,00 KM

Društvo „I“ zahtijeva stopu povrata za prvu godinu (prije oporezivanja) od 20%. Stoga, za takav povrat na uložena sredstva nudi se maksimalna cijena od 350.00,00 KM (70.000 KM / 20%). Ako se dionicama trguje na javnom tržištu, takve projekcije dobiti mogu pomoći u preporučivanju cijena dionica.

Opcija fer vrijednosti izvještavanja kod metode udjela

MSFI su propisali da društva mogu koristiti metodu fer vrijednosti kao početno i naknadno vrednovanje za stavke financijske imovine i financijskih obaveza. Kod opcije fer vrijednosti, promjene u fer vrijednosti određenih financijskih pozicija se obuhvataju kroz samu dobit. Zajedno sa mnogobrojnom financijskom imovinom vrednovanom po fer vrijednosti ubrajaju se i ulaganja vrednovana metodom udjela.Na prijmjer, društvo „C“ izvještava o ulaganjima primjenom metode fer vrijednosti koja je zamjenila prijašnju metodu udjela. Uobičajeno, datum uvođenja opcije fer vrijednosti je datum kada je ulaganje prvo kvalifikovano metodom udjela – drugim riječima, kada postoji značajan utjecaj. Međutim, uvođenje na taj način je neopozivo, ne ostavljajući društvu buduće opcije primjene metode udjela za ulaganja. Svaki početni efekt primjene metode fer vrijednosti (npr. usklađenje ulaganja prethodno objavljenih po trošku ili fer vrijednosti) se objavljuje kao kumulativni efekt usklađenja na računu akumuliranje dobiti. Kod opcije fer vrijednosti, društvo jednostavno objavljuje fer vrijednost ulaganja kao imovinu dok promjene fer vrijednosti kao dobit. Kao takvo, društvo ne izračunava višak troška amortizacije niti usklađenje dobiti iz unutargrupnih transakcija. Primljene dividende od stečenog društva se obuhvataju kroz dobit u slučaju opcije fer vrijednosti. Kako dividende obično umanjuju fer vrijednost ulaganja, povećanje dobiti od primljenih dividendi će se oslikati na umanjenje fer vrijednost računa udjela.

Za prikaz primjene opcije fer vrijednosti, dana 01.01.2010.godine, društvo „W“ je platilo 772.000,00 KM za 40.000 dionica društva „A“. Društvo „A“ posjeduje 100.000 običnih dionica kojima se trguje na berzi. Tokom slijedeće dvije godine, društvo „A“ objavljuje slijedeće informacije:

Godina Neto dobit Isplaćene dividendeObične dionice

ukupna fer vrijednost na dan 31.12.

2010 158.000 KM 25.000 KM 1.900.000 KM2011 125.000 KM 25.000 KM 1.870.000 KM

Društvo „W“ primjenjuje metodu fer vrijednosti za izvještavanje o udjelima i u skladu s tim u svojim računovodstvenim evidencijama vrši slijedeća knjiženja kroz slijedeće dvije godine:

OPIS D PUdjeli u društvo „A“ 722.000,00Novac 722.000,00

Za evidentiranje kupovine 40% udjela u društvo „A“Novac 10.000,00Dobici od dividendi 10.000,00

Za priznavanje primljenih dividendi 2010.god.Udjeli u društvo „A“ 38.000,00Dobici od udjela 38.000,00

Za priznavanje promjene fer vrijednosti udjelaNovac 10.000,00Dobici od dividendi 10.000,00

Za priznavanje primljenih dividendi 2011.god.Gubitak od udjela 12.000,00Udjeli u društvo „A“ 12.000,00

Za priznavanje promjene fer vrijednosti udjela

Na dan 31.12.2011.godine, bilans stanja društvo „W“ izvještava o vrijednosti udjela u društvo „A“ u iznosu od 748.000,00 KM, što je jednako 40% učešća u fer vrijednosti društva „A“ (ili 722.000 KM troška sticanja usklađen sa promjenom u fer vrijednosti za period 2010.-2011.god. ili 38.000 KM manje 12.000 KM).Opcija fer vrijednosti također se može primjenjivati i kod vrijednosnih papira koji se drže za prodaju ili onih koji se drže do dospijeća.

PRIMJER:

Društvo „B“ je na dan 01.01.2010.godine kupilo 10% udjela u društvu „L“ za 70.000,00 KM. Na isti datum, knjigovodstvena vrijednost društva „L“ je bila 600.000,00 KM, što obuhvata opremu sa vijekom trajanja od pet godina, koja je podcjenjena za 100.000,00 KM u odnosu na

knjigovodstvenu vrijednost. Dionice društva „L“ se nalaze u vlasništvu nekoliko investitora i sa kojima se trguje vrlo rijetko. Kako se fer vrijednost ne može određivati na kontinuiranoj osnovi, račun ulaganja se na odgovarajući način evidentira po trošku sticanja.Na dan 01.01.2011.godine, društvo „B“ stiče dodatnih 30% udjela u društvu „L“ za 264.000,00 KM. Ta druga kupovina pruža društvu „B“ sposobnost značajnog utjecaja nad društvom „L“, te stoga društvo „B“ primjenjuje metodu udjela. U momentu transakcije, oprema društva „L“ je podcjenjena za 80.000,00 KM sa vijekom upotrebe četiri godine.Tokom te dvije godine, društvo „L“ objavilo je slijedeće rezultate:

Godina Neto dobit Isplaćene dividende2010 210.000 KM 110.000 KM2011 250.000 KM 100.000 KM

Dividende se isplaćuju na dan 01.07. svake godine, a eventualni goodwill koji se javi kod samog sticanja ima neograničen vijek trajanja.

Potrebno je:a) Izračunati dobitak koji će društvo „B“ objaviti u 2010.godini u vezi sa udjelimab) U uporednim financijskim izvještajima za 2010. i 2011.godinu, izračunati koje će stavke

društvo „B“ objaviti u vezi sa udjelima

U 2012.godini društvo „L“ objavilo je 400.000,00 KM dobiti od operativnih aktivnosti uvećano za 60.000,00 KM ostale sveibuhvatne dobiti. društvo je isplatilo dividende u vrijednosti 120.000,00 KM. Tokom obračunskog perioda, društvo „B“ je prodalo zaliha u vrijednosti 100.000,00 KM društvi „L“ (nabavna vrijednost zaliha je 80.000,00 KM). Društvo „L“ je na kraju obračunskog perioda imalo na stanju tih zaliha u iznosu 30% od nabavljene vrijednosti. Društvo „B“ je zadržalo učešće u vlasništvu nad društvom „L“ u procentu od 40% tokom čitavog obračunskog perioda.

Potrebno je provesti sva neophodna knjiženja u računovodstvenim evidencijama društva „B“ za period 2012.godine.

Rješenje:

a) Kako društvo „B“ posjeduje samo 10% učešća u vlasništvu nad društvom „L“, može se reći da ne posjeduje značajan utjecaj nad poslovnim odlučivanjem. Budući da se dionicama aktivno ne trguje na tržištu vrijednosnih papira, ne može se pouzdano odrediti njihova fer vrijednost te se koristi metod troška za njihovo praćenje i evidentiranje. Stoga, investitor će evidentirati iznos 11.000,00 KM (110.000 KM x 10%) primljenih dividendi kao dobitak u financijskim izvještajima za pomenuti period.

b) Kako bi uporedni financijski izvještaji bili konzistentni, promjena na metodu udjela se evidentira retrospektivno. Stoga, kada se stekne sposobnost značajnog utjecaja nad operativnim aktivnostima društva „L“ na dan 01.01.2011.godine, financijski izvještaji za 2010. i 2011.godinu će se sastaviti na osnovu metode udjela.

Društvo „B“ će prvo izračunati početnu cijenu sticanja udjela u društvo „L“ kako bi odredio da li goodwill ili inkrementalna vrijednost imovine treba biti oslikana kroz primjenu metode udjela.

Sticanje 10% vlasništva na dan 01.01.2010.godinePlaćena cijena od strane investitora 70.000,00Procenat knjigovodstvene vrijednosti (600.000 KM x 10%) 60.000,00Više plaćen iznos 10.000,00Više plaćen iznos povezan sa sredstvom: Oprema (100.000 KM x 10%) 10.000,00Više plaćen iznos povezan s goodwillom 0,00

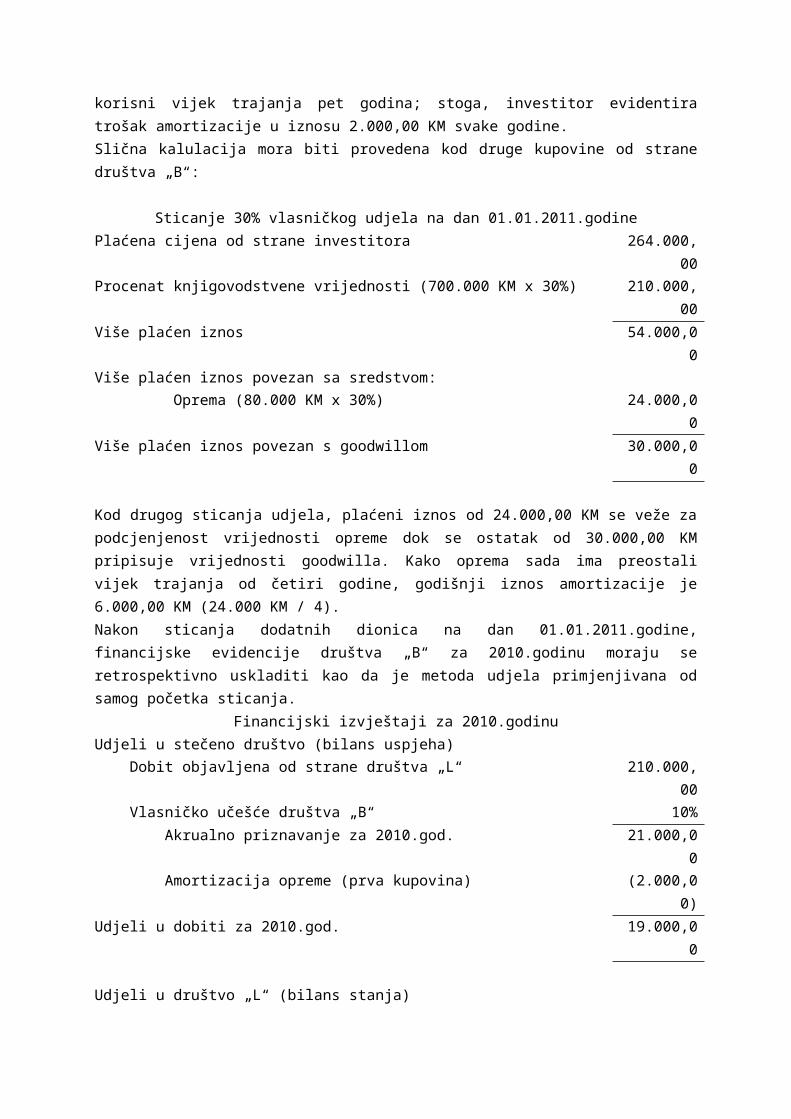

Kao što je prikazano, više plaćen iznos od 10.000,00 KM predstavlja priznavanje podcjenjene vrijednosti opreme društva „L“. Oprema ima korisni vijek trajanja pet godina; stoga, investitor evidentira trošak amortizacije u iznosu 2.000,00 KM svake godine.Slična kalulacija mora biti provedena kod druge kupovine od strane društva „B“:

Sticanje 30% vlasničkog udjela na dan 01.01.2011.godinePlaćena cijena od strane investitora 264.000,00Procenat knjigovodstvene vrijednosti (700.000 KM x 30%) 210.000,00Više plaćen iznos 54.000,00Više plaćen iznos povezan sa sredstvom: Oprema (80.000 KM x 30%) 24.000,00Više plaćen iznos povezan s goodwillom 30.000,00

Kod drugog sticanja udjela, plaćeni iznos od 24.000,00 KM se veže za podcjenjenost vrijednosti opreme dok se ostatak od 30.000,00 KM pripisuje vrijednosti goodwilla. Kako oprema sada ima preostali vijek trajanja od četiri godine, godišnji iznos amortizacije je 6.000,00 KM (24.000 KM / 4).Nakon sticanja dodatnih dionica na dan 01.01.2011.godine, financijske evidencije društva „B“ za 2010.godinu moraju se retrospektivno uskladiti kao da je metoda udjela primjenjivana od samog početka sticanja.

Financijski izvještaji za 2010.godinuUdjeli u stečeno društvo (bilans uspjeha) Dobit objavljena od strane društva „L“ 210.000,00 Vlasničko učešće društva „B“ 10% Akrualno priznavanje za 2010.god. 21.000,00 Amortizacija opreme (prva kupovina) (2.000,00)Udjeli u dobiti za 2010.god. 19.000,00

Udjeli u društvo „L“ (bilans stanja) Trošak prvog sticanja 70.000,00 Dobitak od udjela za 2010.god. 19.000,00 Isplaćene dividende (110.000 KM x 10%) (11.000,00)Udjeli u društvo „L“ 31.12.2010.god. 78.000,00

Financijski izvještaji za 2011.godinuUdjeli u stečeno društvo (bilans uspjeha) Dobit objavljena od strane društva „L“ 250.000,00 Vlasničko učešće društva „B“ 40% Akrualno priznavanje za 2010.god. 100.000,00 Amortizacija opreme (prva kupovina) (2.000,00) Amortizacija opreme (druga kupovina) (6.000,00)Udjeli u dobiti za 2011.god. 92.000,00

Udjeli u društvo „L“ (bilans stanja) Knjigovodstvena vrijednost 31.12.2010.god. 78.000,00 Trošak sticanja 2011.god. 264.000,00 Dobitak od udjela za 2011.god. 19.000,00 Isplaćene dividende (100.000 KM x 40%) (40.000,00)Udjeli u društvo „L“ 31.12.2011.god. 394.000,00

Na dan 01.07.2012.godine društvo „B“ je primilo dividende u iznosu 48.000,00 KM od društva „L“ (120.000,00 KM x 40%). U skladu sa metodom udjela, primljene dividende umanjuju tekuću vrijednost računa udjela:

OPIS D PNovac 48.000,00Udjeli u društvo „L“ 48.000,00

Za evidentiranje primljenih dividendi za 2012.godinu

Društvo „B“ ne vrši nikakve evidencije u vezi sa računom udjela do kraja 2012.godine. U tom momentu, potrebno je provesti godišnje priznavanje dobitka jednako kao i provesti evidentiranje amortizacije. Dobit od operativne aktivnosti stečenog društva odvojeno je evidentiran od ostale sveobuhvatne dobiti.

OPIS D PUdjeli u društvo „L“ 184.000,00Dobitak od udjela 160.000,00Ostala sveobuhvatna dobit 24.000,00

Za priznavanje dijela objavljene dobitiDobitak od udjela 8.000,00Udjeli u društvo „L“ 8.000,00

Za priznavanje godišnjeg iznosa amortizacije više plaćenog iznosa povezanog sa opremom

Društvo „B“ treba provesti samo jednu evidenciju vezanu za udjel u 2012.godini. Unutargrupne transakcije se javljaju sa društvom „L“ koje je na kraju obračunskog perioda imalo na stanju dio tih zaliha. Stoga, nerealizovana dobit koja se nalazi u preostalim zalihama mora se priznati kao odložena stavka dobiti. Bruto marža od prodaje je 20% (20.000 KM / 100.000 KM). Kako stečeno društvo na kraju perioda ima tih zaliha u svojim računovodstvenim evidencijama u iznosu 30.000,00 KM, s njom povezana bruto marža će biti 6.000,00 KM (30.000 KM x 20%). Međutim, društvo „B“ posjeduje 40%

udjela u društvu „L“; stoga, nerealizovana unutargrupna dobit na kraju obračunskog perioda je 2.400,00 KM (6.000 KM x 40%). Taj iznos mora se priznati kao odložena stavka sve do momenta dok zaihe ne budu prodane nepovezanim strankama u nekim budućim obračunskim periodima.

OPIS D PDobitak od udjela 2.400,00Udjeli u društvo „L“ 2.400,00

Za priznavanje odložene bruto dobiti

KONSOLIDACIJA FINANCIJSKIH INFORMACIJA

Čest ekonomski fenomen je kombinacija dva ili više društava u jedno jedinstveno društvo pod zajedničkim upravljanjem ili kontrolom. Tokom prošlih desetljeća, naročito u SAD pa i u ostatku svijeta susreću se brojna korporacijska spajanja i preuzimanja, transakcije u kojima društvo stiče kontrolu nad drugim društvima. Kao i sa drugim ekonomskim aktivnostima, poslovne kombinacije mogu biti dio cjelokupne menadžerske strategije za maksimizaciju vrijednosti za dioničare. Dioničari – vlasnici društva – angažuju menadžere da upravljaju njihovim resursima tako da vrijednost društva se povećava iz pwrioda u period. Važno je istaći, da menadžment cjelokupnog društva dobijaju određene nagrade regulisane menadžerskim ugovorima, naročito ako su njihovi ugovori vezani za tržišnu vrijednost dionica društva.Ako je glavni cilj poslovnih aktivnosti maksimizacije vrijednosti društva, na koji način poslovne kombinacije mogu doprinjeti ostvarenju tog cilja? Jasno je, da poslovno okruženje se brzo i naglo mijenja što se tiče poslovnih kombinacija kao strategije za rast i kompetentnost. Veličina i obim očigledno postaje glavna kompetitivna prednost društva u tržišnom okruženju. Ako velika društva postanu efikasnija u isporuci roba i usluga, oni će steći kompetitivnu prednost i postati profitabilnija za svoje vlasnike. Povećanje obima može dovesti do većeg profita nastalog povećanjem prodaje unatoč maloj profitnoj marži. Treba također istaći da ne postoje identične dvije ili više poslovnih spajanja, ali mnoge od njih su slične po nekim osnovnim karakteristikama koje potencijalno mogu dovesti do povećanja profitabilnosti:

Vertikalna integracija outputa jednog društva, što ujedno predstavlja input drugog društva Smanjenje troškova kroz eliminaciju dupliciranja postrojenja i zaposlenih Brže uvođenje novih i postojećih proizvoda na domaćem i inostranom tržištu Ekonomija obima koja omogućuje veću efikasnost i pregovaračku snagu Sposobnost iznalaženja boljih izvora financiranja sa povoljnijim kamatnim stopama. Kako se

povećava veličina društva, pregovaračka snaga sa financijskim institucijama postaje dominantnija.

Diverzifikacija poslovnog rizika.

Poslovne kombinacije se javljaju iz zbog toga što društva zahtijevaju kontinuiranu ekspanziju, naročito u različitim područjima poslovanja. Sticanje kontrole nad širokom mrežom diverzificiranog poslovanja postaje strategija koju priželjkuju mnoga društva (često puta nazvani konglomerati). Ulazak u nove industrije omogućuje sticaocu proširenje poslovanja bez izgradnje postrojenja, razvoja

proizvoda, treninga menadžmenta, ili stvaranja tržišne reputacije. Mnoga društva u potpunosti implementiraju strategiju koja proizvodi veliku, visokoprofitabilnu organizaciju. Srećom, ostali su otkrili da zadatak upravljanja diverzifikovanom grupom poslova može biti troškovno neisplativo s aspekta učenja. Čak i kombinacije koje dogovorno stiču prednost kroz sinergiju i smanjenje troškova dolaze u nepovoljan položaj ako se s njom ne upravlja na odgovarajući način.Uokvirujući sve gore navedeno, primarni cilj za mnoge poslovne kombinacije može se sagledati kao povećanje kompetitivnog okruženja.

Postupak konsolidovanja

Konsolidovanje financijskih informacija u jedinstven set financijskih izvještaja postaje neophodno kada poslovne kombinacije dva ili više društava tvore jedinstvenu ekonomsku cjelinu. Stoga, u pripremi financijskih izvještaja za eksterne korisnike, izvještajna jedinica prelazi granice spajanja kako bi uključio sva društva u kojima posjeduje kontrolu. Čak i različita društva koja zdržavaju zakonsko postojanje kao zasebna društva, rezultujuće informacije su suvišne za vanjske korisnike ako se konsoliduju u jedinstven set financijskih izvještaja.Kako bi se razumio proces pripreme konsolidovanih financijskih izvještaja za poslovna spajanja, moraju se razmotriti tri ključna pitanja:

Kako se stvaraju poslovne kombinacije? Šta je osnova za kontrolirajući financijski udjel? Kako se provodi proces konsolidovanja?

Poslovne kombinacije obuhvataju transakcije ili druge događaje u kojima sticalac stiče kontrolu nad jednim ili više drugih društava.Poslovne kombinacije se formiraju kroz različit vid transakcija ili događaja svih oblika. U mnogim slučajevima, dva ili više društava se sjedinjuju u jedinstvenu ekonomsku cjelinu tako da je neophodno sastavljati konsolidovane financijske izvještaje.

1. Društvo stiče imovinu, često puta i preuzima obaveze, od drugog društva u zamjenu za novac, ostala sredstva, obaveze, učešće u vlasništvu, ili kombinaciji svega navedenog. Drugo društvo prestaje da postoji kao zasebno pravno lice. Stoga, jedino društvo sticatelj nastavlja da postoji kao zasebno pravno lice, prihvatajući na sebe stečenu neto imovinu direktno u svoju operativnu aktivnost. Bilo koja poslovna kombinacija u kojoj jedno društvo nastavlja da postoji se naziva statutarni merdžer.

2. Jedno društvo stiče cjelokupan vlasnički kapital (dionice) drugog društva u zamjenu za novac, ostalu imovinu, obveze, dionice, ili kombinaciju svega navedenog. Nakon sticanja kontrole, društvo sticatelj može odlučiti da prenese svu imovinu i obaveze u svoje financijske evidencije dok drugo društvo prestaje da postoji kao zasebna cjelina. Poslovna kombinacija je statutarni merdžer zbog toga što samo jedno društvo postoji kao zakonski subjekt. Takav statutarni merdžer, međutim, je stvoren sticanejm dionica umjesto kupovine cjelokupne neto imovine stečenog društva. Kako se kupuju dionice, društvo sticatelj mora kupiti cjelokupan iznos vlasničkog kapitala (100% kontrola) prije nego što stečeno društvo prestane da postoji kao zaseban pravni subjekt.

3. Dva ili više društava prenosi imovinu i kapital na novoosnovano društvo. Oba prethodna društva prestaju da postoje kao zasebna cjelina, ostavljajući da jedino novoosnovano društvo postoji kao

zakonski pravni subjekt. Poslovna kombinacija proistekla iz takvog odnosa naziva se statutarna konsolidacija. Korištenje riječi konsolidacija ne treba zbunjivati i poistovjećivati sa njenim računovodstvenim značenjem. U računovodstvu, konsolidacija predstavlja mehanički proces spajanja financijskih evidencija dva ili više društava u jedan jedinstven skup financijskih izvještaja. Statutarna konsolidacija ukazuje na specifičan vid poslovne kombinacije koja objedinjuje dva ili više društava pod zajedničkim vlasništvom u jedno novoosnovano društvo.

4. Jedno društvo stiče kontrolu nad drugim društvom kupovinom većinskog dijela kapitala (dionica). Kako se stiče kontrola, ni jedno društvo ne prestaje da postoji; svako društvo nastavlja i dalje da postoji kao zaseban poslovni subjekt. Odvojena društva obično stiču punu prednost u nematerijalnim koristima omogućujući neometan nastavak poslovanja. Bolja upotreba faktora kao šrto su licence, trgovačke marke, lojalnost zaposlenih, kao i reputacija društva moguća je kada zavisno društvo nastavlja da postoji kao zasebna cjelina. Čak šta više, postojanje neovisnog informacionog sistema zavisnog društva često uvećava tržišnu vrijednost za eventualnu prodaju kao samostalnog subjekta. Kako se imovina i obaveze fizički ne spajaju kao kod slučaja statutarnog merdžera i konsolidacije, svako društvo nastavlja da posjeduje vlastiti računovodstveni sistem. Da bi se prikazala kombinacija, društvo sticatelj provodi transakciju u svojim vlastitim evidencijama kroz jedan jedinstven račun udjela u zavisna društva. Međutim, novostečeno zavisno društvo ne provodi nikakve evidencije po pitanju sticanja; njegov kapital se jednostavno prenosi sa jednog vlasnika na drugog.

Definicija kontrole je centralna odrednica kada dva ili više društava postaju jedna ekonomska cjelina a samim tim i jedna izvještajna cjelina. Kontrola jednog društva nad drugim društvom najčešće se postiže sticanjem glasačkih prava kroz sticanje većinskog udjela u vlasništvu. Sticanjem većinskog vlasništva, jedno društvo može doslovno upravljati financijskim i operativnim aktivnostima nad drugim društvom. U definicijama samih standarda fokus se stavlja na „moć upravljanja“ aktivnostima drugog društva. Kriterij moći upravljanja definiše kontrolu na konceptualan način umjesto operativno kroz „većinsko vlasništvo“. Definicija je dosta šira, i na implicitan način priznaje da glasačka prava pružaju između nekoliko potencijalnih pokretača za kontrolu nad drugim društvom. Kako kompleksnost aranžmana između društava raste, definiranje kada jedno društvo kontroliše drugo društvo i dalje predstavlja veliki izazvo financijskog izvještavanja.

Kada jedno društvo stiče kontrolu nad drugim društvom, kaže se da je nastalo poslovno spajanje. Financijski podaci oba društva se sjedinjuju u jedinstven skup konsolidovanih financijskih izvještaja. Također taj proces može biti i dosta složen, ciljevi konsolidovanja su jasniji – za izvještavanje o financijskoj poziciji, rezultatima operativnih aktivnosti, kao i samog novčanog toka kombinovanog društva. Kao dio procesa, recipročni računi kao i same unutargrupne transakcije moraju se uskladiti i eliminisati kako bi se postiglo da sve objavljene pozicije istinski prikazuju jedinstven izvještajni segment.

Primjenjivi konsolidacijski postupci značajno su različiti ovisno o zakonskom obliku poslovnog spajanja. Za statutarni merdžer ili statutarnu konsolidaciju, kada stečeno društvo (ili društva) zakonski prestaju postojati, i samo se jedanput provodi proces konsolidovanja. Na datum konsolidovanja, društvo koje nastavlja poslovati jednostavno evidentira različite bilansne pozicije svakog stečenog društva. Kako se računi objedinjuju na permanentoj osnovi, nisu potrebne dalji konsolidacijski

postupci. Budući da se bilansne pozicije prenose na društvo sticatelja, financijske evidencije stečenih društava se zatvaraju i prestaju da postoje.Obrnuto, u kombinacijama kada sva društva zadržavaju svoje vlastito postojanje, primjenjuje se različit skup odgovarajućih konsolidacijskih postupaka. Budući da društva nastavljaju i dalje da posluju kao zasebna pravna lica, svaki od njih ima i svoje vlastite računovodstvene evidencije. Stoga, se ne može ne može vršiti permanentna konsolidacija svih bilansnih pozicija. Umjesto toga, postupak konsolidovanja mora se iznova provoditi svaki put kada sva zavisna društva sastavljaju svoje vlastite izvještaje za eksterne korisnike.Kada se vode odvojene računovodstvene evidencije, računovođa se susreće sa jednim problemom: financijske informacije se moraju objediniti periodično bez narušavanja računovodstvenog sistema pojedinačnih društava. Zbog toga što proces konsolidovanja proizvodi financijske evidencije namjenjene trećim stranama, tradicionalno se koriste radne tabele za konsolidacijski postupak. Radna tabela nije dio računovodstvenih evidencija pojedinačnih društava niti rezultujućih financijskih izvještaja. Unatoč tome, ono predstavlja efikasnu strukturu za organizovanje i usklađenje informacija korištenih za pripremu eksternih konsolidovanih izvještaja.U skladu s tim, osnovne zakonske karakteristike poslovnih spajanja imaju značajan utjecaj na pristup postupku konsolidovanja:

Šta se treba konsolidovati? Prestanak postojanja društva, odgovarajuće bilansne pozicije se konsoliduju u financijskim

evidencijama društva koje nastavlja s poslovanjem Ako društva nastavljaju da posluju kao zasebna pravna lica, samo financijske informacije iz

pojedinačnih financijskih izvještaja (ne u izvornim evidencijama) se konsoliduju

Kada se treba konsolidovati? Ako dođe do prestanka postojanja stečenih društava, konsolidacija se provodi na sam datum

sticanja Kod slučaja kada stečena društva ne presatju da postoje kao zasebna pravna lica, postupak

konsolidovanja se vrši u periodima kada pojedinačna društva sastavljaju svoje zasebne financijske izvještaje

Na koji način se provode računovodstvene evidencije? U slučaju da stečena društva prestaju da postoje kao zasebna pravna lica, društvo sticatelj

koji nastavlja s poslovanjem sjedinjuje svoje računovodstvene evidencije (bilansne pozicije) s bilansnim pozicijama stečenih društava.

Ako se radi o slučaju da stečena društva nastavljaju s poslovanjem kao zasebna pravna lica, svako društvo nastavlja da sastavlja svoje financijske izvještaje. Korištenjem radnih tabela provode se periodični konsolidacijski postupci bez narušavanja integriteta računovodstvenih evidencija poojedinačnih pravnih lica

FINANCIJSKO IZVJEŠTAVANJE ZA POSLOVNA SPAJANJA

Metoda sticanja: promjena stepena učešća u vlasništvu

Osnovne karakteristike bilo kojeg stjecanja imovine – bilo da se radi o jednostavnom sredstvu ili višemilijonskoj korporaciji – dolazi do promjene vlasništva. Slijedeći poslovno spajanje, računovodstvo i financijsko izvještavanje zahtijevaju da novi vlasnik (sticatelj) evidentira odgovarajuće vrijednosti za stavke primljene u transakciji. Kao što je ranije prezentovano, u poslovnim spajanjima, fer vrijednost svih stavki primljenih se evidentiraju i priznavaju u računovodstvenim evidencijama sticatelja.Standardi financijskog izvještavanja zahtijevaju primjenu metode sticanja za tretman poslovnih spajanja. Primjena metode sticanja obično uključuje priznavanje i mjerenje:

preuzetih stavki u poslovnom spajanju pojedinačno prepoznatljive stečene imovine, preuzetih obaveza, i manjinskih udjela goodwill ili dobitak od nepovoljnog sticanja

Fer vrijednost je mjera koja se koristi za priznavanje ovih i ostalih poslovnih spajanja. Stoga, prije upotrebe specifičnih metoda primjene metode sticanja, treba ukratko prikazati koncept fer vrijednosti i njegovu primjenu u poslovnim spajanjima.

Fer vrijednost pretpostavljenog transfera od prethodnog vlasnika je početna tačka vrednovanja i evidentiranja poslovnih spajanja. Metod sticanja prihvata fer vrijednost podrazumjevanog transfera kao mjeru udjela sticatelja u stečenom društvu. Fer vrijednost se definira kao cijena koja se očekuje da će biti primljena za prodatu imovinu ili plaćenu za obavezu u transakciji razmjene između učesnika na tržištu na datum razmjene. Stoga, tržišna vrijednost je često puta najbolji izvor fer vrijednosti transfera u poslovnim spajanjima. Stavke u transakciji razmjene mogu obuhvatiti novac, vrijednosne papire (bilo obveznice ili dionice), kao i ostala sredstva i obaveze.Eventualne naknadne obaveze, koje su predstavljene u poslovnim spajanjima, također predstavljaju dodatni element same transakcije razmjene. Naknadne obaveze mogu biti korisne u pregovaranju kada dvije strane ne mogu se sporazumjeti o očekivanom budućem novčanom toku stečenog društva. Sporazum o kupovini obično sadrži provizije koje se plaćaju prethodnom vlasniku za postizanje budućih poslovnih rezultata. Metod sticanja postupa sa ugovorenim naknadnim obavezama kao ugovorena komponenta fer vrijednosti same prodaje. Prethodno smo obrazložili, da u slučaju sticanja manje od 100% vlasništva, manjinski udjeli se također mjere po njihovoj fer vrijednosti. Soga, kombinovana fer vrijednost cijene plaćene od strane matičnog društva i manjinskih udjela predstavlja osnovu za vrednovanje za matično društvo u konsolidovanim financijskim izvještajima.

Fer vrijednost stečene imovine i preuzetih obaveza

Osnovni princip metode sticanja je taj da sticatelj mora identifikovati stečenu imovinu i preuzete obaveze u poslovnim spajanjima. Nadalje, jednom kada su identifikovana, sticatelj mjeri stečenu imovinu i preuzete obaveze na datum sticanja po njihovoj fer vrijednosti, uz nekoliko izuzetaka. Kao što je pokazano u prethodnim primjerima, princip priznavanja i mjerenja stečene imovine i preuzetih obaveza po njihovoj fer vrijednosti primjenjuje se u svim vidovima poslovnih spajanja.Donošenje odluke o fer vrijednosti pojedinačnih stavki imovine i obaveza na datum sticanja predstavlja izazov za sticatelja zbog toga što poslovna spajanja uobičajeno se računovodstveno evidentiraju samo kroj jedan cjelokupan iznos (npr. cijenu sticanja) ali iza toga se kriju brojne kategorije stečene imovine i preuzetih obaveza. Stoga, raspodjela fer vrijednosti unutar stečenog

društva mora biti provedeno kroz stečenu imovinu i preuzete obaveze. Kao što je prethodno istaknuto, prinicp raspodjele korisiti fer vrijednost – ali ta vrijednost nije uvijek direktno dostupna. Procjenjena fer vrijednost pojedinačnih sredstava i preuzetih obaveza, koriste se tri uobičajene tehnike mjerenja: tržišni pristup, tehnika dobitka, i troškovna tehnika.