Embed Size (px)

Citation preview

Aggiornamento: Settembre 2002

Metodologia di controllo

COMMERCIO DI PARTI DI RICAMBIO E ACCESSORI DI AUTOVEICOLI, MOTOCICLI E CICLOMOTORI

Codici attività: 50.30.0 50.40.2

Indice

1. PREMESSA........................................................................................................................... 2

1.1 Caratteristiche del settore.............................................................................................. 2

2. ATTIVITÀ PREPARATORIA AL CONTROLLO..................................................................... 4

2.1 Interrogazioni dell’Anagrafe Tributaria ......................................................................... 4

2.2 Altre interrogazioni e ricerche preliminari all’accesso ................................................ 5

2.2.1 - Controllo delle informazioni relative al soggetto presenti in Internet ...................... 5

3. METODOLOGIA DEL CONTROLLO..................................................................................... 7

3.1 Modalità dell’accesso..................................................................................................... 7

3.2 Controlli prioritari ....................................................................................................... .... 7

3.3 Controllo del volume d’affari ......................................................................................... 9

3.3.1 - Tipologie di evasione............................................................................................. 9

3.3.2 - Indizi di evasione................................................................................................. 10

3.3.3 - Prospetto degli eventuali indizi di evasione ......................................................... 13

3.3.4 - Possibili approfondimenti dell’indagine................................................................ 14

3.3.5 - Quantificazione dei ricavi omessi ........................................................................ 14

3.3.6 - Controllo di carico e scarico del magazzino......................................................... 14

3.3.7 - Controllo del ricarico............................................................................................ 15

3.3.8 - Indice di rotazione di magazzino ......................................................................... 17

3.3.9 - Indice di produttività per addetto ......................................................................... 18

3.3.10 - Altri controlli ed analisi....................................................................................... 18

3.4 Ulteriori elementi di valutazione .................................................................................. 19

3.5 Le indagini bancarie ..................................................................................................... 20

3.5.1 - Richiesta al contribuente degli estremi identificativi dei conti............................... 21

3.5.2 - Richiesta della copia dei conti agli istituti di credito e finanziari ........................... 21

CHECK LIST ..................................................................................................................... ...... 22

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 2

1. PREMESSA

1.1 Caratteristiche del settore

La presente metodologia, individuata dai codici attività 50.30.0 Commercio di parti ed accessori di

autoveicoli e 50.40.2 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori, è

rivolta ai soggetti che effettuano la vendita di parti di ricambio e altri accessori per auto, motocicli e

ciclomotori, nonchè di altri prodotti quali: oli e lubrificanti, prodotti chimici, articoli di utensileria.

Molte imprese che commerciano in parti di ricambio per auto e motocicli, si dedicano anche all’attività di

montaggio, riparazione e sostituzione di pneumatici, che, a volte, diviene prevalente rispetto alla stessa

vendita.

Con riferimento alle specifiche caratteristiche dell’attività da sottoporre a controllo, oltre che alla presente

metodologia si rinvia a quella della “riparazione e sostituzione di pneumatici”.

Molti “gommisti”, infatti, utilizzano il codice 50.30.0 ancorché trattino esclusivamente pneumatici e

forniscano i servizi relativi alla riparazione e sostituzione di parti ed accessori. In tal caso andrà utilizzata la

metodologia “riparazione e sostituzione di pneumatici”.

Il settore economico, oggetto della presente metodologia, è caratterizzato in particolar modo da imprese

individuali, costituite prevalentemente dal titolare coadiuvato, a volte, da familiari, da soci o da personale

dipendente, in cui gli spazi adibiti alla vendita sono piuttosto contenuti, mentre i locali destinati al magazzino

sono leggermente più ampi.

A livello di medie e grandi ditte operano, invece, società di persone o, con ridotta diffusione, società di

capitali, in cui si rileva abitualmente la presenza di personale dipendente; le superfici dedicate alla vendita

sono piuttosto ampie, i locali destinati a magazzino sono di notevoli dimensioni.

Gli acquisti vengono effettuati presso commercianti all’ingrosso o presso ditte produttrici di ricambi ed

accessori.

I prodotti comunemente commercializzati rivestono caratteristiche merceologiche, dimensionali e

soprattutto tipologie di “costo” diversificate; i ricambi per autoveicoli, motocicli e ciclomotori possono essere

relativi a:

i parte meccanica;

i parte elettrica;

i carrozzeria;

i pneumatici;

i accessori chimici (olii, liquidi refrigeranti, ecc.);

i utensileria ed accessori vari.

Tale differenziazione risulta rilevante nella tenuta del magazzino fisico. Infatti, in relazione ai ricambi di

piccole dimensioni e di costo modesto è probabile la presenza in magazzino di notevoli quantità; così come

saranno, probabilmente, rilevanti le quantità di pezzi di ricambio relativi ad autoveicoli, motocicli e ciclomotori

diffusi sul mercato.

La diversità di costi tra i vari prodotti della medesima tipologia potrà invece dipendere dal fatto che si tratti

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 3

o meno di “ricambio originale”, cioè se prodotto o marchiato dalla medesima “casa produttrice”

dell’autoveicolo, motociclo o ciclomotore oppure si tratti di ricambio “non originale” (sottomarchio o

comunque prodotti non coperti da marchi specifici). Differenze, inoltre, sono riscontrabili se, il pezzo di

ricambio, è relativo ad un autoveicolo o motociclo di “lusso” o di “importazione”.

Alcuni esercizi commerciali possono operare anche con un mandato per la vendita di pezzi di ricambio

originali delle medesime case produttrici degli autoveicoli, motocicli e ciclomotori, e svolgere, dunque, una

funzione di intermediazione, percependo quindi provvigioni con riferimento a questa attività.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 4

2. ATTIVITÀ PREPARATORIA AL CONTROLLO

2.1 Interrogazioni dell’Anagrafe Tributaria

L’attività di controllo dovrà essere preceduta dalla raccolta dei dati e delle informazioni riguardanti il

soggetto da verificare.

Al riguardo, una prima fonte di notizie può essere acquisita dal sistema informativo dell’Anagrafe

Tributaria, sia in ambiente tradizionale che web, dal quale possono essere tratte le seguenti informazioni:

se trattasi di società:

i principali soci;

i notizie sui comportamenti dell’organo amministrativo;

i redditi dichiarati dalla società e dai soci (categoria e importo);

i esistenze di partite I.V.A., anche cessate, intestate ai soci;

i elementi indicatori della capacità contributiva dei soci;

i bilancio civilistico e relativi indici contabili;

se trattasi di persona fisica:

i esistenze di partite I.V.A. cessate;

i reddito complessivo dichiarato negli ultimi anni;

i reddito d’impresa dichiarato negli ultimi anni;

i elementi indicatori di capacità contributiva;

per tutte le tipologie di soggetti:

i data di inizio dell’attività;

i luogo di conservazione delle scritture contabili;

i notizie sulla sede legale e amministrativa e/o punti vendita e/o eventuali depositi;

i posizione fiscale e dati relativi alle ultime dichiarazioni;

i precedenti fiscali: controlli già effettuati a qualunque titolo, segnalazioni, ecc.;

i eventuali operazioni commerciali intercorse con operatori economici comunitari ed extracomunitari.

Presso gli uffici verranno, inoltre, reperiti gli altri elementi di accertamento. L’acquisizione dei suddetti dati

consente ai verificatori di:

i predisporre l’accesso contemporaneo o in tempi ravvicinati nei diversi punti vendita e/o depositi;

i riscontrare l’esistenza di rapporti commerciali con soci soggetti di imposta;

i dare una prima valutazione complessiva sulla credibilità dei redditi dichiarati dalla società o dall’impresa

rispetto al “minimo vitale”. Ad esempio si riscontra talvolta l’esistenza di società a ristretta base azionaria

che dichiarano perdite o redditi irrisori per molti anni. Si rende opportuno, in tal caso, ricercare

l’eventuale esistenza di finanziamenti dei soci alla società (indizio di occultamento di ricavi);

i acquisire le prime informazioni, da completare con i dati rilevabili presso l’azienda e da riscontrare anche

mediante contraddittorio con la parte, sull’evoluzione storica del fatturato e del reddito dichiarati nonché

sui rapporti finanziari fra società e soci.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 5

2.2 Altre interrogazioni e ricerche preliminari all’accesso

E’ opportuno riscontrare le informazioni acquisite dall’interrogazione all’A.T. con quelle desumibili dalla

banca dati della Camera di Commercio, dell’I.N.A.I.L. e dell’I.N.P.S., relativamente a:

i tipologia delle attività esercitate dal soggetto;

i luogo o luoghi di esercizio dell’attività;

i generalità del/i rappresentante/i legale/i della società e dei soci;

i situazione giuridica del soggetto: normale attività, soggetto estinto, soggetto in liquidazione/fallito, ecc.;

i eventuale presenza di protesti a carico dell’impresa, sia nella provincia di residenza che nel resto d’Italia,

per valutare sia lo “stato di salute” dell’azienda che la prevedibile proficuità dell’azione accertatrice;

i controlli a carico del soggetto;

i altri dati ed informazioni.

Un altro sintomo sullo “stato di salute” dell’esercizio può essere rappresentato dalla “visibilità”

pubblicitaria del soggetto, in quanto il relativo onere normalmente risulta proporzionale alle aspettative di

crescita dei ricavi.

Nella fase preparatoria al controllo può risultare utile verificare le inserzioni pubblicitarie presenti su

“Pagine Gialle” e “Pagine Utili”, al fine di acquisire notizie relative all’oggetto caratteristico dell’attività, alla

presenza di sedi decentrate, all’ambito territoriale entro il quale l’impresa svolge l’attività, ecc..

Nell’ambito dell’attività preparatoria è opportuno effettuare un sopralluogo preliminare per conoscere le

caratteristiche esterne e la dimensione dell’esercizio, in particolare se è svolto in più locali, anche al fine di

stabilire il momento e le modalità dell’accesso e la composizione del nucleo di verificatori da impiegare.

Da valutare l’utilità di eseguire, con la massima discrezione, piantonamenti esterni anche intervallati nel

tempo, per avere informazioni sull’affluenza della clientela.

L’analisi di tali dati potrà suggerire al verificatore il percorso su cui indirizzare le indagini.

2.2.1 - Controllo delle informazioni relative al soggetto presenti in Internet

Al fine di raccogliere maggiori informazioni sul soggetto da sottoporre a controllo sarà utile verificare la

sua presenza in Internet.

Tale presenza potrà manifestarsi in vari modi: dalla semplice “pagina” con poche indicazioni, al “sito”

completo di cataloghi, listini, informazioni tecniche, ecc..

Per effettuare la ricerca è sempre opportuno partire da un indirizzo specifico del soggetto (dominio) e ci si

potrà avvalere dei cosiddetti “motori di ricerca”.

Il dominio in genere si identifica con la denominazione del contribuente seguita dall’estensione ad

esempio (.it), (.com), (.org).

I motori di ricerca contengono una finestra in cui è possibile digitare una o più parole per avviare una

ricerca sulla rete; il verificatore potrà digitare il nome/denominazione del soggetto e cliccare su “cerca”,

ottenendo una serie di collegamenti (link) e di pagine web contenenti la parola da lui cercata.

La presenza su internet riguarda soprattutto aziende strutturate ed articolate nell’offerta di servizi,

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 6

comunque, la mancata individuazione di un dominio specifico non significa, necessariamente, che il

contribuente è assente dalla rete, in quanto molte piccole aziende tendono a far “ospitare” le proprie pagine

in apposite aree di siti di grandi dimensioni generalmente gestiti da Internet Provider, i fornitori di accesso

alla rete, o società che specificamente curano tali servizi, ideando, costruendo e mantenendo i siti per conto

terzi.

In questo caso si potrà tentare l'individuazione del soggetto mediante consultazione della banca dati della

Registration Authority del CNR di Pisa, che ha la gestione centralizzata dei domini “.it”; tale database è

consultabile dal sito www.nic.it.

La ricerca sarà effettuata con le diverse modalità consentite (consigliabile quella per nome e testo libero):

inserendo il nome/denominazione del soggetto da individuare, si potrà ottenere il nome di dominio

corrispondente.

Tra le informazioni consultabili vi sono quelle relative al soggetto che ha richiesto la registrazione del

nome di dominio, all’eventuale amministratore ed una breve descrizione dell’attività.

Si segnala, inoltre, che nel sito www.infoimprese.it è presente una banca dati contenente, per i soggetti

interrogati, alcune informazioni tratte dal registro imprese e l’eventuale link con cui operare la connessione.

E’ possibile accedere ad un motore di ricerca dei siti italiani con dominio, tramite il link di connessione

www.dominitaliani.it.

Si ricorda che è diffusa la presenza di imprese che nei loro siti hanno predisposto e/o resi già operativi

strumenti di pagamento on-line, e che dunque, tramite Internet, effettuano vendite, prestazioni o transazioni

a pagamento.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 7

3. METODOLOGIA DEL CONTROLLO

3.1 Modalità dell’accesso

Tutte le operazioni di seguito descritte necessitano, per essere realmente efficaci ai fini delle indagini, di

un elevato grado di riservatezza, determinante per acquisire ogni elemento o documento utile per la

ricostruzione del reale giro d’affari.

Sono ipotizzabili diverse modalità di accesso in dipendenza delle differenti caratteristiche organizzative

dell’attività:

i esistenza di un unico punto vendita e assenza di depositi con diversa ubicazione;

i esistenza di un punto vendita in luogo diverso dalla sede legale della società, esistenza di un deposito in

luogo diverso dal punto vendita o dalla sede legale;

i punto vendita di grandi dimensioni o con deposito adiacente.

3.2 Controlli prioritari

I verificatori dopo aver adempiuto alle formalità di rito, procederanno ad una serie di operazioni, tra le

quali le più importanti risulteranno essere:

i reperire ed acquisire agli atti della verifica tutte le registrazioni ed i documenti contabili ed extracontabili

rilevanti ai fini del controllo (schedari dei clienti, brogliacci, quietanze, corrispondenza, indirizzi, agende,

appunti, preventivi di spesa, ecc.);

i controllare la cassa per verificare se i valori rinvenuti (denaro, assegni, ricevute di carte di credito)

trovano riscontro con gli incassi complessivi e parziali certificati (scontrini, ricevute fiscali, fatture);

i individuare le ultime operazioni effettuate, ed in particolare l’ultimo D.D.T., documento fiscale emesso,

ecc.;

i rilevare quali carte di credito vengono accettate in pagamento, anche dalle etichette esposte sulle

vetrine o presso la cassa o da altri avvisi alla clientela;

i rilevare gli eventuali rapporti con società di credito al consumo per la concessione di rateazioni sulle

vendite;

i acquisire i “floppy disk” e gli altri supporti magnetici rinvenuti. Se l'azienda si avvale di mezzi informatici,

si provvederà a visionare il programma di gestione ed a richiedere la stampa dell'elenco clienti, nonché

di tutti i dati utili al controllo: bilancio di verifica, inventario di magazzino, giacenze, listino prezzi, tariffari,

ecc. La lettura di detti supporti magnetici potrà consentire la rilevazione di clienti, fornitori, incassi e

pagamenti non presenti in contabilità. Debita attenzione va riservata ai dati registrati nell'hard disk del

personal computer, utilizzato dal titolare dell'impresa o da soggetti aventi particolari responsabilità

gestionali.

Si rammenta che se la parte non consente l’utilizzazione dei propri impianti e del proprio personale, i

funzionari che procedono all’accesso possono, ai sensi dell’art. 52, comma 9, del D.P.R. n. 633/72,

provvedere con mezzi propri alla elaborazione e lettura dei supporti magnetici (dischetti, CD ROM, ecc.)

fuori dai locali aziendali.

Qualora vengano utilizzate chiavi di accesso o codici particolari a tutela del contenuto dei supporti

magnetici si potrà chiedere al titolare dell’azienda di eseguire le operazioni necessarie per accedere alle

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 8

informazioni in esso contenute.

Con la larga diffusione delle nuove tecnologie è sempre più frequente lo scambio di dati ed informazioni

tramite posta elettronica (E-mail). Tali informazioni desunte dalla casella di posta elettronica dell’azienda

possono avere rilevanza ai fini del controllo. A questo proposito si fa presente che i messaggi già

“aperti”, come per la normale corrispondenza attinente l’attività, sono direttamente acquisibili, mentre

quelli non ancora letti sono da trattare secondo quanto previsto dall’art. 52, comma 3, del D.P.R.

n. 633/72 (si evidenzia che in molti programmi di gestione della posta elettronica i messaggi aperti sono

contraddistinti da una icona raffigurante una busta aperta, mentre quelli non ancora letti da un titolo in

grassetto);

i riscontrare l’esistenza di un eventuale sito internet non rilevato durante la fase preparatoria al controllo

dell’azienda, attraverso l’esame della documentazione reperita;

i rilevare il personale presente in azienda, individuando, oltre ai dati anagrafici, la data di inizio dell’attività,

il tipo di rapporto di lavoro, le mansioni svolte. I dati rilevati saranno confrontati con i libri obbligatori in

materia previdenziale e del lavoro;

i rilevare l’eventuale svolgimento di attività collaterali (officina, carrozzeria e gommista) al fine di accertare

la tipologia dei servizi offerti. In tali casi si rileverà la presenza di eventuali macchinari ed il loro costo

nonché l’ammontare delle spese correnti (ad esempio spese di energia elettrica) e quelle relative alla

manodopera. Per il controllo di tali attività si rinvia comunque alle rispettive metodologie;

i inventariare (quantità, valore e fornitore) le merci esposte e quelle giacenti in magazzino. I verificatori si

assicureranno che tutte le movimentazioni vengano segnalate, sino al termine delle operazioni di

rilevazione giacenze.

La tenuta informatizzata del magazzino semplifica le procedure di acquisto, segnalando all’esercente le

tipologie e le quantità di merce da ordinare.

Nel caso in cui il soggetto verificato tenga una contabilità di magazzino “automatizzata”, sarà utile

analizzarne il sistema di funzionamento, dal quale si potrebbero rilevare informazioni utili alla

ricostruzione del volume d’affari. In tal caso si provvederà anche a reperire il file relativo al magazzino,

che potrà essere trasferito in S.A.Ve. seguendo le istruzioni disponibili nella relativa guida operativa, al

capitolo “import ed export dei dati”.

Il contribuente potrebbe aver adottato un sistema, che prevede il collegamento automatico tra lo scarico

delle merci dal magazzino “automatizzato” (ad esempio passando il codice a barre del prodotto su un

lettore ottico) e l’emissione di un documento fiscale, oppure un diverso sistema per cui lo scarico di una

merce dal magazzino “automatizzato” non comporta l’emissione automatica di un documento fiscale.

La tenuta di un magazzino informatizzato non esclude la presenza di merci acquistate “a nero” nel

database di gestione merce;

i rilevare i prezzi di vendita dalle targhette degli articoli esposti al pubblico, dai listini prezzi e dalle fatture

di vendita emesse;

i rilevare i beni strumentali, le attrezzature e gli arredi posseduti;

i rilevare e controllare i dati utilizzati e dichiarati dal contribuente ai fini dell’applicazione degli Studi di

Settore. I controlli da effettuare sono esplicitati nella circolare del 13 ottobre 2000, n. 185/E;

i controllare l’esistenza e la corretta tenuta della contabilità;

i richiedere alla parte, con contestuale verbalizzazione delle dichiarazioni rese, notizie relative a:

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 9

x individuazione delle merci più significative e dei relativi prezzi di vendita;

x eventuali attività collaterali e prestazioni accessorie (riparazioni, sostituzioni, ecc.) e relative tariffe

praticate alla clientela;

x tempi e modalità di approvvigionamento della merce e fatture da ricevere (con individuazione dei

fornitori);

x modalità di gestione della cassa al fine di appurare la frequenza e l’entità dei prelievi da parte del

titolare, la data, l’importo e la causale dell’ultimo prelevamento;

x misura e modalità di riconoscimento degli sconti praticati eventualmente su determinate categorie di

merce;

x disponibilità di altri locali utilizzati per il deposito e la conservazione della merce;

x percentuali di sconto ottenute dai fornitori;

x tipologia di clientela (consumatore finale, impresa).

Le seguenti ulteriori rilevazioni potranno essere utili al fine di inquadrare la potenzialità reddituale

dell’esercizio:

i anno d’inizio dell’attività;

i titolo di possesso dell’esercizio;

i costi sostenuti per l’utilizzo dei locali (eventuali ristrutturazioni effettuate negli ultimi anni);

i rilevazione delle dimensioni dei locali e destinazione delle superfici;

i capitale complessivamente investito, valutando tra l’altro gli impegni finanziari assunti per gli investimenti

effettuati in macchinari per le eventuali attività collaterali;

i ubicazione territoriale (zona centrale o periferica, zona servizi o zona a destinazione abitativa).

3.3 Controllo del volume d’affari

3.3.1 - Tipologie di evasione

Nel settore del “Commercio di parti ed accessori di autoveicoli” e “Commercio all’ingrosso e al dettaglio di

pezzi di ricambio per motocicli e ciclomotori” la registrazione delle vendite viene di solito effettuata mediante

l’emissione dello scontrino di cassa o della fattura, nei casi in cui questa venga richiesta da soggetti che

devono documentare gli acquisti, quali ad esempio altre imprese commerciali o che prestano servizi di

riparazione.

Le principali metodologie di evasione adottate nel settore si realizzano attraverso l’occultamento dei

ricavi.

In particolare si possono distinguere tre tipologie di comportamento strumentali al suddetto fine, che sono

adottate anche congiuntamente:

a) metodo della “sottofatturazione” che si basa sulla contabilizzazione di prezzi di vendita più bassi. Si

realizza o attraverso la mancata emissione di una parte degli scontrini di cassa, oppure emettendo

scontrini di importo inferiore a quello dovuto. Mentre la mancata emissione può riguardare acquisti di

scarso valore unitario, l’emissione di scontrini o di fatture di importo inferiore a quello dovuto può

riguardare gli acquisti di maggiore entità.

Una particolare ipotesi di mancata certificazione dei corrispettivi può concretizzarsi nel caso in cui

l’esercente sia solito cedere merce ai clienti abituali.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 10

Una ipotesi di sottofatturazione può riguardare l’emissione dello scontrino limitatamente all’importo

corrisposto quale acconto al momento dell’acquisto, al quale non fa seguito alcun altro documento al

momento della consegna.

Tale tipologia di evasione realizzata tramite il metodo della “sottofatturazione” consente di:

i non fare emergere tutto l’utile effettivamente realizzato, facendo apparire un ricarico inferiore a quello

reale;

i evadere l’I.V.A. sulle vendite, relativamente ai minori ricavi contabilizzati;

b) metodo del “magazzino gonfiato” attribuendo alle merci un valore superiore a quello effettivo; in sostanza

si fa apparire tra le rimanenze finali anche parte delle merci vendute.

Tale tecnica viene adottata quando nel corso dell’esercizio non sono stati correttamente contabilizzati tutti

i ricavi per vendite e quindi il risultato d’esercizio configura un ricarico percentuale (rapporto tra utile

operativo e costo del venduto) particolarmente basso, che può costituire pertanto un sintomo di evasione.

Con la sopravvalutazione delle rimanenze finali si perseguono i seguenti risultati:

i non far emergere perdite civilistiche e fiscali (peraltro non veritiere) che potrebbero, rispettivamente,

deteriorare i rapporti con le banche e “insospettire” il fisco;

i non ridurre la percentuale di ricarico risultante dalla contabilità rispetto a quella effettiva;

i non fare emergere tutto l’utile effettivamente realizzato;

i evadere l’I.V.A. sulle vendite;

c) metodo degli “acquisti e vendite in nero”.

E’ attuabile quando è possibile effettuare acquisti in nero.

Tale “tecnica” risulta particolarmente praticabile nel settore “pezzi di ricambio usati” dove è possibile

effettuare acquisti direttamente presso i depositi di auto e motocicli da rottamare.

Questo metodo di evasione consente di:

i non ridurre la percentuale di ricarico risultante dalla contabilità rispetto a quella effettiva;

i non fare emergere tutto l’utile effettivamente realizzato;

i evadere l’I.V.A. sulle vendite in nero.

3.3.2 - Indizi di evasione

Al fine di verificare l’esistenza degli indizi di evasione e ricondurli alle tipologie prima individuate, si

elencano alcuni fra i principali elementi indiziari con le relative fonti documentali sulle quali sono riscontrabili.

a) Gli indizi di evasione attuata con il metodo della “sottofatturazione” possono essere trovati:

i dal controllo della cassa effettuato al momento dell’accesso: occorre confrontare il denaro e gli altri valori

rilevati al momento dell’accesso con gli scontrini emessi a partire dal giorno dell’ultimo prelievo effettuato

dal titolare. Una piccola differenza può essere giustificata da esigenze di funzionamento della cassa che

richiedono una giacenza minima (per dare il “resto”, per esigenze improvvise, ecc.). Inoltre, ad ogni

assegno rinvenuto o ricevuta di carta di credito dovrebbe corrispondere uno scontrino di pari importo;

i nelle copie commissioni dei clienti. In sede di accesso possono essere rintracciate copie di commissioni

da cui emergano annotazioni di acconti ricevuti per i quali non risultano emessi i relativi documenti fiscali;

i nella registrazione dei corrispettivi. Dalla registrazione dei corrispettivi è riscontrabile la presenza di

importi particolarmente elevati negli ultimi giorni del periodo di liquidazione I.V.A. (mensile o trimestrale)

e del mese di dicembre, sintomo di un’evasione attuata con l’emissione a posteriori di scontrini,

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 11

finalizzata a far apparire un ricarico minimo credibile e, nel contempo, un debito I.V.A., ancorché di

importo modesto;

i nel giornale di fondo degli scontrini: è opportuno un attento esame, anche a campione, delle operazioni

risultanti dal giornale di fondo del misuratore fiscale (cosiddetto registratore di cassa) al fine di appurare

la presenza di anomalie nella emissione degli scontrini (concentrazione di scontrini emessi negli ultimi

giorni del periodo di liquidazione I.V.A.). In caso di riscontro positivo è ipotizzabile l’emissione di scontrini

“a posteriori”;

i dal confronto del ricarico: occorre confrontare il ricarico che emerge dalla contabilità con quello che

scaturisce dal raffronto tra i prezzi di acquisto delle merci e i corrispondenti prezzi di vendita al pubblico,

rilevati da cartellini apposti sugli articoli, dai listini prezzi delle case produttrici e dai valori indicati su

fatture di vendita eventualmente emesse;

i dalle dichiarazioni e liquidazioni periodiche I.V.A. e dalle dichiarazioni I.V.A.: l’esistenza di dichiarazioni

periodiche con le liquidazioni I.V.A. e le dichiarazioni annuali I.V.A. chiuse costantemente con saldi a

debito di importo molto ridotto o, addirittura, con I.V.A. a credito sono indizio di corrispettivi contabilizzati

a posteriori “ad hoc”.

b) Gli indizi di evasione attuata con il metodo del “magazzino gonfiato” possono essere trovati:

i dall’inventario fisico al momento dell’accesso: è possibile riscontrare una consistenza (quantità e valore)

effettiva inferiore a quella ricostruita contabilmente; minori giacenze di merci rinvenute sono la prova di

una sopravvalutazione del magazzino;

i dalle registrazioni e dalle dichiarazioni I.V.A.: l’esistenza di frequenti saldi a credito nelle liquidazioni

periodiche I.V.A. e, conseguentemente, l’esistenza di una o più dichiarazioni annuali I.V.A. chiuse a

credito rappresentano un indizio di corrispettivi di vendita non registrati a fronte di acquisti regolarmente

contabilizzati;

i dai conti cassa e banche: l’esistenza di finanziamenti all’impresa provenienti dai soci o dal titolare può

rappresentare la spia di vendite in precedenza non contabilizzate;

i dal libro inventari, dal bilancio e dalle schede contabili: una descrizione sommaria delle rimanenze finali

ed uno scarso dettaglio nella loro classificazione rappresentano un indizio del tentativo di mascherare

una sopravvalutazione del magazzino;

i l’indice di rotazione del magazzino, se particolarmente basso, evidenzia un importo troppo elevato delle

rimanenze finali in rapporto al costo del venduto: anche questo è un indizio della sopravvalutazione del

magazzino, attuata per occultare vendite non contabilizzate.

c) Gli indizi di evasione attuata con il metodo degli “acquisti e vendite in nero” possono essere trovati:

i dall’inventario fisico al momento dell’accesso: è possibile riscontrare una consistenza (quantità e valore)

effettiva superiore a quella ricostruita contabilmente: il rinvenimento di maggiori quantità di merci

dimostra l’esistenza di acquisti non contabilizzati;

i dal conto cassa e dagli estratti conto bancari: rilevanti giacenze di cassa inutilizzate o consistenti prelievi

bancari del titolare o dei soci, privi di una plausibile giustificazione, sono sintomatici di acquisti senza

fatture. Non sempre, infatti, è possibile finanziare “spese non documentabili” o “acquisti in nero” con

fondi extracontabili; ragioni contingenti possono costringere l’impresa a ricorrere alle risorse finanziarie

“ufficiali”;

i dal conto “prelevamenti del titolare”: la mancata movimentazione conto “prelevamenti del titolare” può

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 12

costituire un indizio di evasione qualora il contribuente, che non abbia altri redditi oltre quelli provenienti

dall’attività commerciale, non sia in grado di indicare le fonti finanziarie disponibili alle quali attinge

normalmente per fronteggiare le esigenze della vita quotidiana e per il mantenimento della famiglia;

i da archivi informatici: al momento dell’accesso, è possibile acquisire, da floppy disk o da file registrati

sull’hard disk di personal computer: elenchi di incassi, pagamenti, vendite, acquisti, nomi e consegne

non risultanti dalla contabilità e quant’altro sia sintomatico di una contabilità parallela “in nero”. Ciò

rappresenta un indizio molto circostanziato di facile approfondimento e di notevole forza probatoria.

Con riferimento ai controlli su indicati si richiamano le novità introdotte dal D.P.R. del 07.12.2001, n. 435,

“Regolamento recante modifiche al decreto del Presidente della Repubblica del 22 luglio 1998, n. 322,

nonché disposizioni per la semplificazione e la razionalizzazione di adempimenti tributari”.

A decorrere dal 02.01.2002 i contribuenti obbligati alla tenuta delle scritture contabili, possono non tenere

i registri prescritti ai fini I.V.A., a condizione che le registrazioni siano effettuate nel libro giornale e che su

richiesta dell’Amministrazione siano forniti gli stessi dati, che sarebbero stati annotati nei relativi registri

(art.12 del D.P.R. del 07.12.2001, n. 435).

Lo stesso D.P.R. ha inoltre previsto che tutte le imprese, indipendentemente dal volume d’affari, non

dovranno più presentare le dichiarazioni periodiche I.V.A. a decorrere dalle liquidazioni periodiche relative al

2002. Inoltre, sempre nell’ottica della riduzione degli adempimenti fiscali, è stato eliminato l’obbligo di

effettuare le annotazioni relative alle liquidazioni I.V.A. periodiche, mensili o trimestrali, e all’avvenuto

versamento dell’imposta.

Gli imprenditori devono, comunque, fornire gli elementi in base ai quali hanno operato la liquidazione in

caso di specifica richiesta da parte dell’Amministrazione Finanziaria.

L’art. 15 dello stesso D.P.R. ha eliminato l’obbligo di allegare al registro dei corrispettivi gli scontrini

riepilogativi giornalieri. Pertanto, è consentito effettuare la registrazione, sia giornaliera sia riepilogativa

mensile, dei corrispettivi, entro il giorno 15 del mese successivo, senza allegare gli scontrini riepilogativi

giornalieri.

Per ulteriori chiarimenti si rinvia alla circolare del 25 gennaio 2002, n. 6/E, dell’Agenzia delle Entrate.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 13

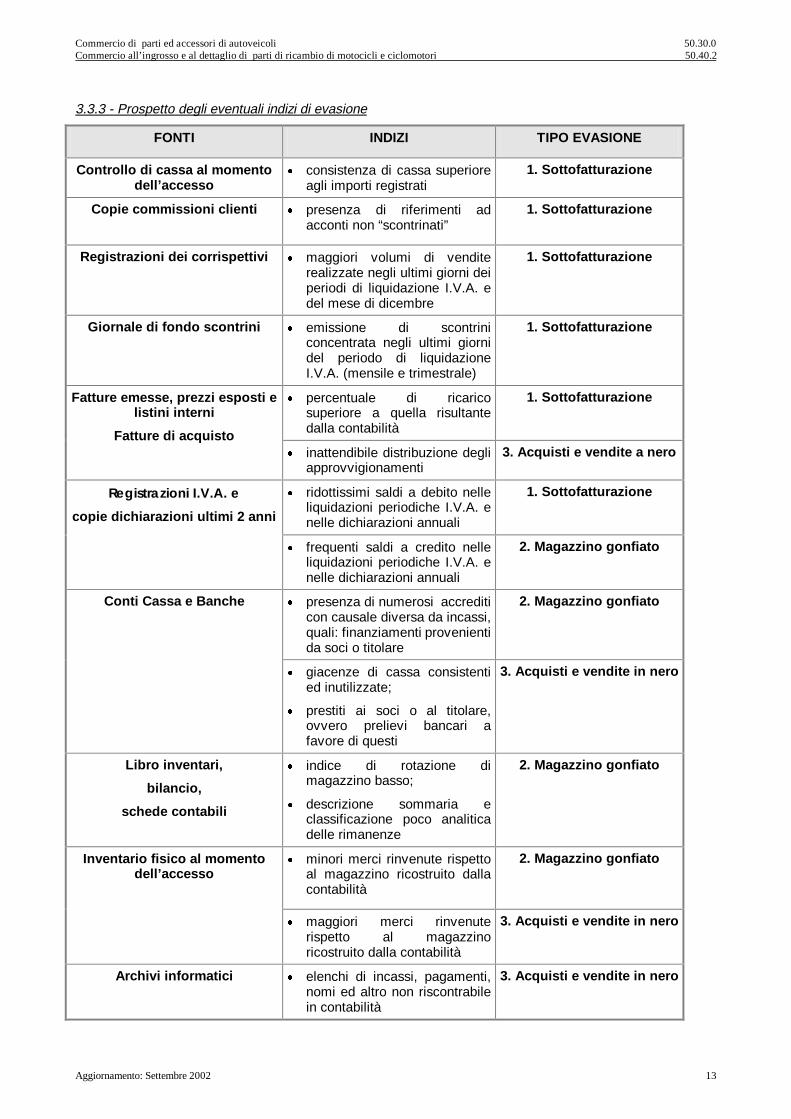

3.3.3 - Prospetto degli eventuali indizi di evasione

FONTI INDIZI TIPO EVASIONE

Controllo di cassa al momento dell’accesso

x consistenza di cassa superiore agli importi registrati

1. Sottofatturazione

Copie commissioni clienti x presenza di riferimenti ad acconti non “scontrinati”

1. Sottofatturazione

Registrazioni dei corrispettivi x maggiori volumi di vendite realizzate negli ultimi giorni dei periodi di liquidazione I.V.A. e del mese di dicembre

1. Sottofatturazione

Giornale di fondo scontrini x emissione di scontrini concentrata negli ultimi giorni del periodo di liquidazione I.V.A. (mensile e trimestrale)

1. Sottofatturazione

x percentuale di ricarico superiore a quella risultante dalla contabilità

1. Sottofatturazione Fatture emesse, prezzi esposti e listini interni

Fatture di acquisto x inattendibile distribuzione degli

approvvigionamenti 3. Acquisti e vendite a nero

Registrazioni I.V.A. e

copie dichi arazioni ultimi 2 anni

x ridottissimi saldi a debito nelle liquidazioni periodiche I.V.A. e nelle dichiarazioni annuali

1. Sottofatturazione

x frequenti saldi a credito nelle liquidazioni periodiche I.V.A. e nelle dichiarazioni annuali

2. Magazzino gonfiato

Conti Cassa e Banche x presenza di numerosi accrediti con causale diversa da incassi, quali: finanziamenti provenienti da soci o titolare

2. Magazzino gonfiato

x giacenze di cassa consistenti ed inutilizzate;

x prestiti ai soci o al titolare, ovvero prelievi bancari a favore di questi

3. Acquisti e vendite in nero

Libro inventari,

bilancio,

schede contabili

x indice di rotazione di magazzino basso;

x descrizione sommaria e classificazione poco analitica delle rimanenze

2. Magazzino gonfiato

Inventario fisico al momento dell’accesso

x minori merci rinvenute rispetto al magazzino ricostruito dalla contabilità

2. Magazzino gonfiato

x maggiori merci rinvenute rispetto al magazzino ricostruito dalla contabilità

3. Acquisti e vendite in nero

Archivi informatici x elenchi di incassi, pagamenti, nomi ed altro non riscontrabile in contabilità

3. Acquisti e vendite in nero

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 14

3.3.4 - Possibili approfondimenti dell’indagine

i Controllo incrociato nei confronti dei maggiori fornitori, in particolare per esaminare la documentazione

relativa ai pagamenti effettuati dal dettagliante;

i controllo incrociato con società di gestione di carte di credito;

i controllo incrociato con società di credito al consumo;

i controllo incrociato nei confronti dei clienti abituali (meccanici, elettrauti, ecc.).

3.3.5 - Quantificazione dei ricavi omessi

a) Presenza di indizi di evasione del tipo “sottofatturazione”:

per quanto riguarda le tecniche di indagine per far emergere questa tipologia di evasione, si rinvia al

paragrafo 3.3.7, che illustra le problematiche relative alla determinazione delle percentuali di ricarico

riscontrate in sede di accesso e le ipotesi in cui tali ricarichi possono essere applicati anche ad annualità

precedenti.

b) Presenza di indizi di evasione del tipo “magazzino gonfiato”:

è possibile quantificare i maggiori ricavi applicando alla merce non rinvenuta in magazzino la

percentuale di ricarico media praticata dall’impresa o, se diversa, quella constatata in sede di verifica

(spetterà ovviamente la deduzione del costo).

c) Presenza di indizi di evasione del tipo “acquisti e vendite in nero”:

occorre distinguere i seguenti casi:

1. acquisti “in nero” relativi all’anno dell’accesso (maggior magazzino accertato rispetto a quello

contabile). In tal caso sono contestabili soltanto violazioni ai fini I.V.A.;

2. acquisti “in nero” relativi ad anni precedenti quello dell’accesso (risultanti da incongruenze fra

quantità uscite ed entrate nelle scritture di magazzino, oppure da documentazione extracontabile). In

tal caso sono contestabili maggiori ricavi applicando al valore degli acquisti non contabilizzati la

percentuale di ricarico constatata in sede di verifica (riferimento paragrafo 3.3.7), mentre spetterà,

ovviamente, la deduzione del costo;

3. vendite “in nero” risultanti da documentazione extracontabile o da incongruenze documentali e

contabili. Si rilevano maggiori ricavi pari agli importi rilevati.

3.3.6 - Controllo di carico e scarico del magazzino

Il controllo del magazzino può essere fatto per intero o a campione. La scelta relativa non può essere

predeterminata, ma adottata caso per caso in funzione della situazione concreta e del tempo a disposizione

dei verificatori.

Il controllo delle giacenze per campione deve essere effettuato scegliendo, in contraddittorio con la parte

e verbalizzando le relative scelte, alcune categorie di merci che siano particolarmente rappresentative

dell’intero magazzino.

In linea di massima è opportuno individuare le categorie in base al maggior concorso al fatturato.

In definitiva i casi che si possono presentare sono:

i magazzino fisico INFERIORE a quello contabile: è in genere determinato da annuale giro a rimanenze di

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 15

parte degli acquisti ed è il risultato di aggiustamenti contabili effettuati alla fine dell’esercizio.

Accade che a fine anno il contribuente si accorga di aver omesso troppi ricavi e si trova a dover esporre

perdite di esercizio oppure utili irrisori;

i magazzino fisico SUPERIORE a quello contabile: è rivelatore della presenza di merce, acquistata in

nero o comunque per la quale non esiste documento di acquisto, che presumibilmente è destinata ad

essere rivenduta in nero.

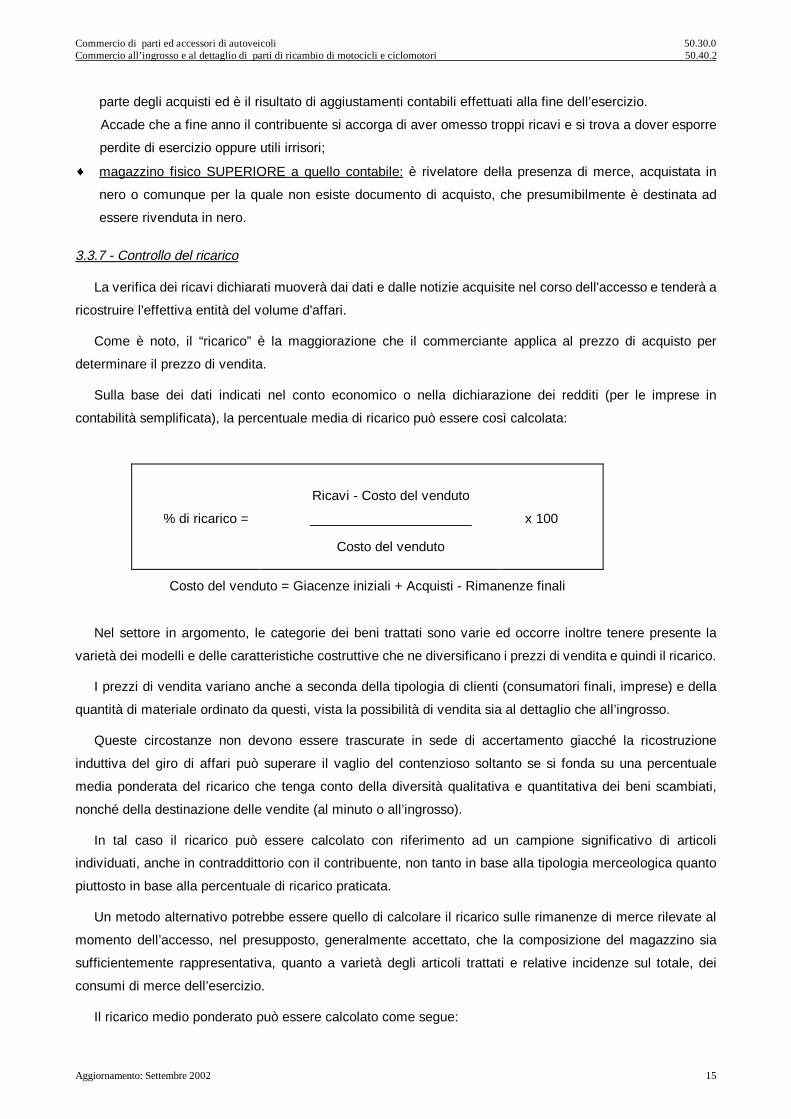

3.3.7 - Controllo del ricarico

La verifica dei ricavi dichiarati muoverà dai dati e dalle notizie acquisite nel corso dell'accesso e tenderà a

ricostruire l'effettiva entità del volume d'affari.

Come è noto, il “ricarico” è la maggiorazione che il commerciante applica al prezzo di acquisto per

determinare il prezzo di vendita.

Sulla base dei dati indicati nel conto economico o nella dichiarazione dei redditi (per le imprese in

contabilità semplificata), la percentuale media di ricarico può essere così calcolata:

Ricavi - Costo del venduto

% di ricarico = ______________________ x 100

Costo del venduto

Costo del venduto = Giacenze iniziali + Acquisti - Rimanenze finali

Nel settore in argomento, le categorie dei beni trattati sono varie ed occorre inoltre tenere presente la

varietà dei modelli e delle caratteristiche costruttive che ne diversificano i prezzi di vendita e quindi il ricarico.

I prezzi di vendita variano anche a seconda della tipologia di clienti (consumatori finali, imprese) e della

quantità di materiale ordinato da questi, vista la possibilità di vendita sia al dettaglio che all’ingrosso.

Queste circostanze non devono essere trascurate in sede di accertamento giacché la ricostruzione

induttiva del giro di affari può superare il vaglio del contenzioso soltanto se si fonda su una percentuale

media ponderata del ricarico che tenga conto della diversità qualitativa e quantitativa dei beni scambiati,

nonché della destinazione delle vendite (al minuto o all’ingrosso).

In tal caso il ricarico può essere calcolato con riferimento ad un campione significativo di articoli

individuati, anche in contraddittorio con il contribuente, non tanto in base alla tipologia merceologica quanto

piuttosto in base alla percentuale di ricarico praticata.

Un metodo alternativo potrebbe essere quello di calcolare il ricarico sulle rimanenze di merce rilevate al

momento dell’accesso, nel presupposto, generalmente accettato, che la composizione del magazzino sia

sufficientemente rappresentativa, quanto a varietà degli articoli trattati e relative incidenze sul totale, dei

consumi di merce dell’esercizio.

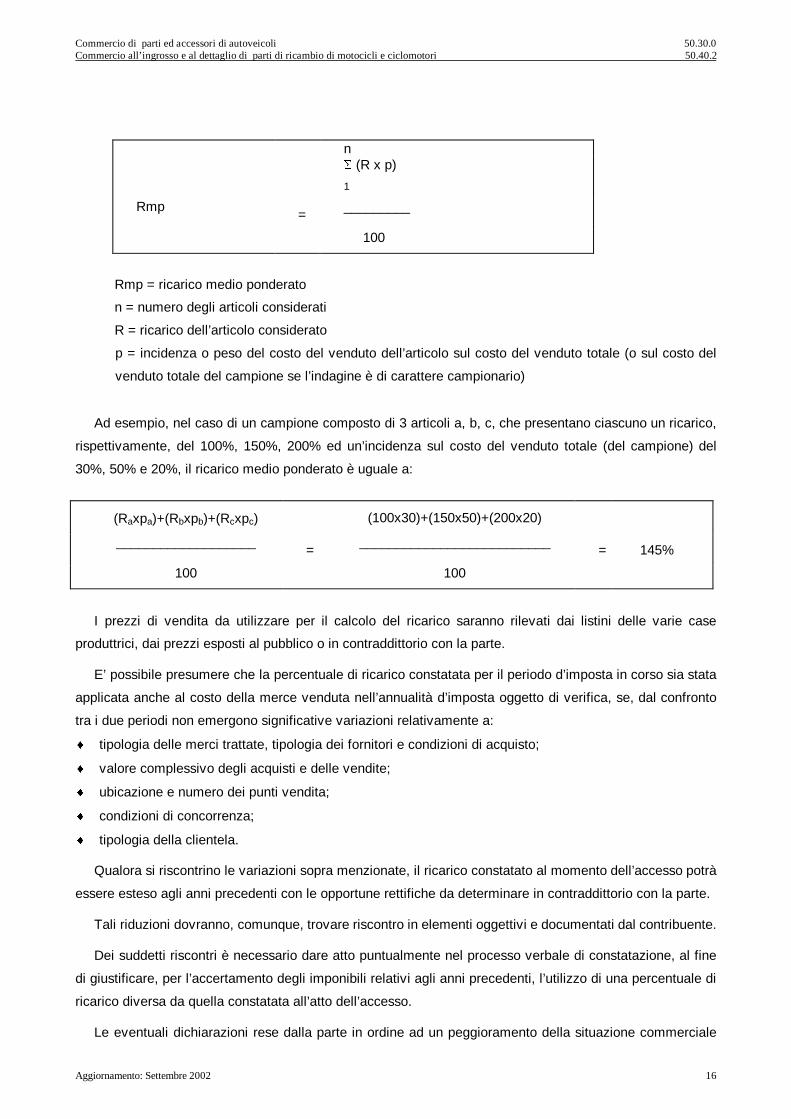

Il ricarico medio ponderato può essere calcolato come segue:

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 16

n 6 (R x p)

1

Rmp =

_________

100

Rmp = ricarico medio ponderato

n = numero degli articoli considerati

R = ricarico dell’articolo considerato

p = incidenza o peso del costo del venduto dell’articolo sul costo del venduto totale (o sul costo del

venduto totale del campione se l’indagine è di carattere campionario)

Ad esempio, nel caso di un campione composto di 3 articoli a, b, c, che presentano ciascuno un ricarico,

rispettivamente, del 100%, 150%, 200% ed un’incidenza sul costo del venduto totale (del campione) del

30%, 50% e 20%, il ricarico medio ponderato è uguale a:

(Raxpa)+(Rbxpb)+(Rcxpc) (100x30)+(150x50)+(200x20)

___________________ =

__________________________ = 145%

100 100

I prezzi di vendita da utilizzare per il calcolo del ricarico saranno rilevati dai listini delle varie case

produttrici, dai prezzi esposti al pubblico o in contraddittorio con la parte.

E’ possibile presumere che la percentuale di ricarico constatata per il periodo d’imposta in corso sia stata

applicata anche al costo della merce venduta nell’annualità d’imposta oggetto di verifica, se, dal confronto

tra i due periodi non emergono significative variazioni relativamente a:

i tipologia delle merci trattate, tipologia dei fornitori e condizioni di acquisto;

i valore complessivo degli acquisti e delle vendite;

i ubicazione e numero dei punti vendita;

i condizioni di concorrenza;

i tipologia della clientela.

Qualora si riscontrino le variazioni sopra menzionate, il ricarico constatato al momento dell’accesso potrà

essere esteso agli anni precedenti con le opportune rettifiche da determinare in contraddittorio con la parte.

Tali riduzioni dovranno, comunque, trovare riscontro in elementi oggettivi e documentati dal contribuente.

Dei suddetti riscontri è necessario dare atto puntualmente nel processo verbale di constatazione, al fine

di giustificare, per l’accertamento degli imponibili relativi agli anni precedenti, l’utilizzo di una percentuale di

ricarico diversa da quella constatata all’atto dell’accesso.

Le eventuali dichiarazioni rese dalla parte in ordine ad un peggioramento della situazione commerciale

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 17

avvenuto negli ultimi anni avvaloreranno l’applicazione del ricarico, come individuato dalla rilevazione al

momento dell’accesso, agli altri anni oggetto di controllo, in quanto la ricostruzione del volume d’affari

dovrebbe risultare più favorevole al verificato.

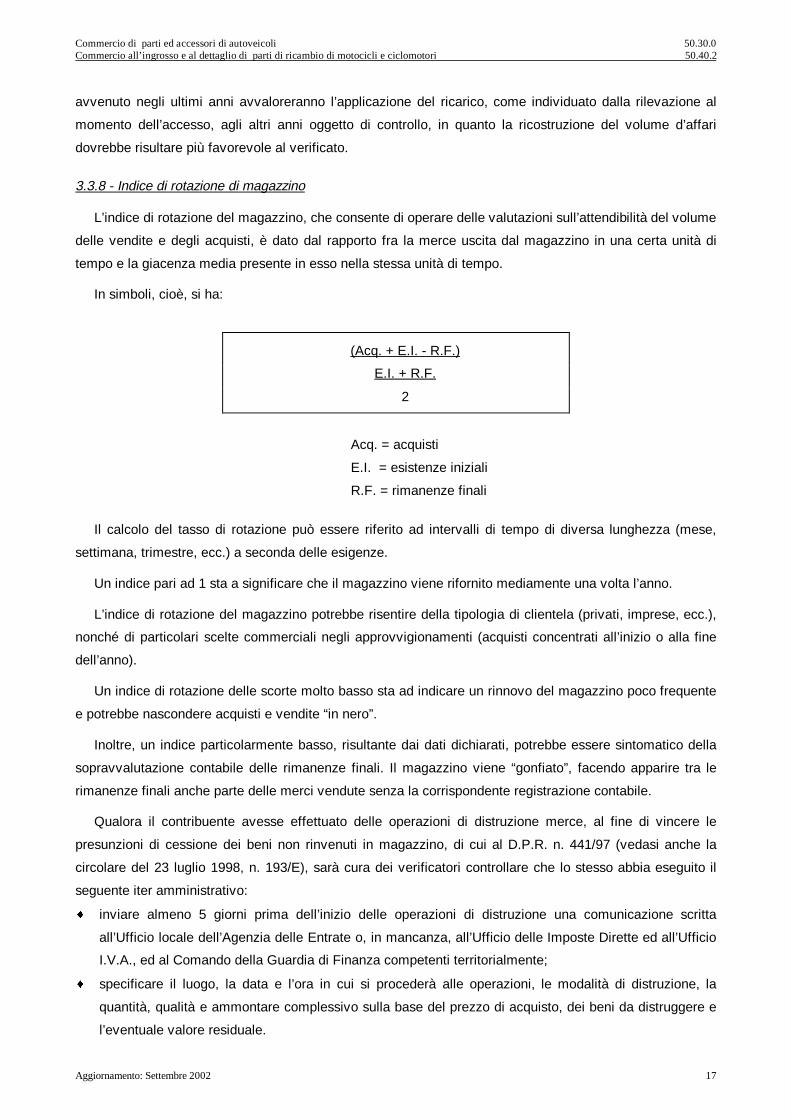

3.3.8 - Indice di rotazione di magazzino

L’indice di rotazione del magazzino, che consente di operare delle valutazioni sull’attendibilità del volume

delle vendite e degli acquisti, è dato dal rapporto fra la merce uscita dal magazzino in una certa unità di

tempo e la giacenza media presente in esso nella stessa unità di tempo.

In simboli, cioè, si ha:

(Acq. + E.I. - R.F.)

E.I. + R.F.

2

Acq. = acquisti

E.I. = esistenze iniziali

R.F. = rimanenze finali

Il calcolo del tasso di rotazione può essere riferito ad intervalli di tempo di diversa lunghezza (mese,

settimana, trimestre, ecc.) a seconda delle esigenze.

Un indice pari ad 1 sta a significare che il magazzino viene rifornito mediamente una volta l’anno.

L’indice di rotazione del magazzino potrebbe risentire della tipologia di clientela (privati, imprese, ecc.),

nonché di particolari scelte commerciali negli approvvigionamenti (acquisti concentrati all’inizio o alla fine

dell’anno).

Un indice di rotazione delle scorte molto basso sta ad indicare un rinnovo del magazzino poco frequente

e potrebbe nascondere acquisti e vendite “in nero”.

Inoltre, un indice particolarmente basso, risultante dai dati dichiarati, potrebbe essere sintomatico della

sopravvalutazione contabile delle rimanenze finali. Il magazzino viene “gonfiato”, facendo apparire tra le

rimanenze finali anche parte delle merci vendute senza la corrispondente registrazione contabile.

Qualora il contribuente avesse effettuato delle operazioni di distruzione merce, al fine di vincere le

presunzioni di cessione dei beni non rinvenuti in magazzino, di cui al D.P.R. n. 441/97 (vedasi anche la

circolare del 23 luglio 1998, n. 193/E), sarà cura dei verificatori controllare che lo stesso abbia eseguito il

seguente iter amministrativo:

i inviare almeno 5 giorni prima dell’inizio delle operazioni di distruzione una comunicazione scritta

all’Ufficio locale dell’Agenzia delle Entrate o, in mancanza, all’Ufficio delle Imposte Dirette ed all’Ufficio

I.V.A., ed al Comando della Guardia di Finanza competenti territorialmente;

i specificare il luogo, la data e l’ora in cui si procederà alle operazioni, le modalità di distruzione, la

quantità, qualità e ammontare complessivo sulla base del prezzo di acquisto, dei beni da distruggere e

l’eventuale valore residuale.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 18

I verificatori dovranno pertanto chiedere l’esibizione del verbale da cui devono risultare i predetti elementi,

redatto da dipendenti degli Uffici finanziari, da militari della Guardia di Finanza o, in mancanza di questi, da

notai che hanno presenziato alla distruzione.

Si ricorda che per particolari beni il verbale attestante le operazioni di distruzioni merci, può essere

redatto dal personale appartenente ad altri organi amministrativi quali dipendenti A.S.L., Vigili del fuoco,

ecc..

Se l’ammontare del costo dei beni distrutti non sia superiore a lire dieci milioni (¼ ���������� è sufficiente

una dichiarazione sostitutiva di atto notorio.

Per quanto riguarda la perdita dei beni, dovuta ad eventi fortuiti, accidentali o comunque indipendenti

dalla volontà del soggetto, la stessa deve risultare da idonea documentazione fornita da un organo della

pubblica amministrazione, ovvero secondo quanto previsto dall’art. 16 del D.P.R. del 07/12/2001, n. 435,

“Regolamento recante modifiche al decreto del Presidente della Repubblica del 22 luglio 1998, n. 322,

nonché disposizioni per la semplificazione e la razionalizzazione di adempimenti tributari” da una

dichiarazione sostitutiva di atto notorio, resa entro trenta giorni dal verificarsi dell’evento o dalla data in cui se

ne ha avuto conoscenza, dalle quali risulti il valore complessivo dei beni perduti, salvo l’obbligo di fornire, a

richiesta dell’Amministrazione finanziaria, i criteri e gli elementi in base ai quali detto valore è stato

determinato.

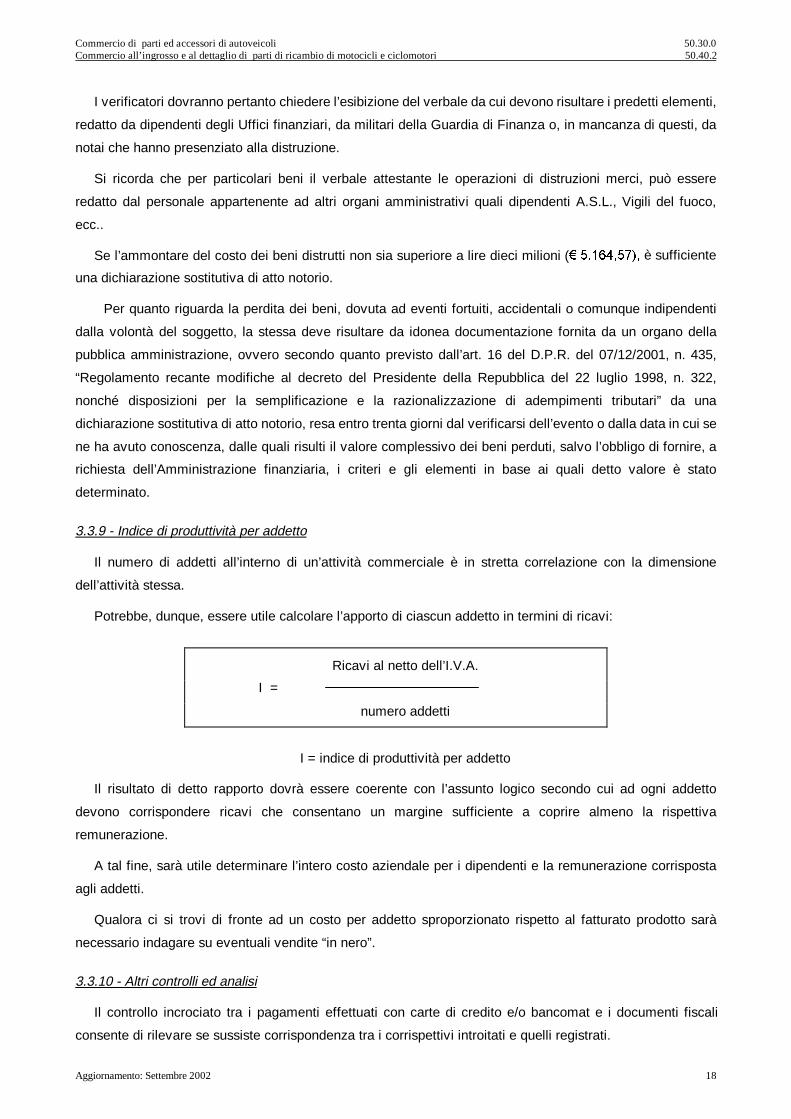

3.3.9 - Indice di produttività per addetto

Il numero di addetti all’interno di un’attività commerciale è in stretta correlazione con la dimensione

dell’attività stessa.

Potrebbe, dunque, essere utile calcolare l’apporto di ciascun addetto in termini di ricavi:

Ricavi al netto dell’I.V.A.

numero addetti

I = indice di produttività per addetto

Il risultato di detto rapporto dovrà essere coerente con l’assunto logico secondo cui ad ogni addetto

devono corrispondere ricavi che consentano un margine sufficiente a coprire almeno la rispettiva

remunerazione.

A tal fine, sarà utile determinare l’intero costo aziendale per i dipendenti e la remunerazione corrisposta

agli addetti.

Qualora ci si trovi di fronte ad un costo per addetto sproporzionato rispetto al fatturato prodotto sarà

necessario indagare su eventuali vendite “in nero”.

3.3.10 - Altri controlli ed analisi

Il controllo incrociato tra i pagamenti effettuati con carte di credito e/o bancomat e i documenti fiscali

consente di rilevare se sussiste corrispondenza tra i corrispettivi introitati e quelli registrati.

I =

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 19

Nonostante tale forma di pagamento renda più difficoltoso l’occultamento dei ricavi, potrebbe risultare

opportuno l’esame incrociato tra i documenti fiscali emessi ed i riepiloghi contabili delle società di gestione

delle carte di credito o i tagliandi P.O.S..

Nella maggioranza dei casi gli estratti conto delle società di gestione delle carte di credito, aventi in

genere periodicità mensile, contengono le date e gli importi per singola transazione avvenuta, con distinto

addebito delle commissioni dovute per il servizio.

Pertanto, l’acquisizione degli estratti conto delle movimentazioni di pagamenti effettuati con “moneta

elettronica”, o, in mancanza, la richiesta degli stessi (mediante questionario) alle società di gestione di carte

di credito, consente di verificare la veridicità dei ricavi contabilizzati.

Potrebbe, altresì, risultare utile distinguere gli incassi a seconda del mezzo di pagamento nei vari mesi,

per verificare se il loro ammontare è proporzionale al totale degli introiti.

Un confronto semplice si può effettuare rapportando il dato mensile emergente dalle contabili delle carte

di credito con il dato mensile dei corrispettivi: se tale rapporto calcolato su base mensile varia nei singoli

mesi in modo consistente, è opportuno concentrare il controllo su quei mesi in cui il valore è più elevato,

ossia è maggiore l’incidenza degli incassi con carta di credito sul totale dei corrispettivi mensili.

Tale elaborazione non si presenta utile quando la percentuale di incassi con carta di credito è

particolarmente bassa.

Sarà valutata caso per caso l’opportunità di un controllo incrociato nei confronti dei maggiori fornitori per

esaminare la documentazione relativa ai pagamenti effettuati dall’impresa verificata (con l’indicazione del

numero dell’assegno e della banca trassata), alla ricerca di eventuali assegni ricevuti da clienti per

prestazioni non contabilizzate e “girati” dall’impresa al fornitore.

Sarà utile, inoltre, controllare, anche a campione, sulla base della documentazione reperita, gli eventuali

rapporti con società di credito al consumo per verificare se alle vendite effettuate con finanziamenti

corrispondono altrettanti ricavi contabilizzati; sarà valutata, altresì, l’opportunità di approfondire il riscontro

mediante un controllo incrociato con le società di credito al consumo.

Sarà valutata anche l’opportunità di inviare questionari ai clienti (officine, meccanici, ecc.).

Per le imprese che operano in franchising particolare attenzione sarà riservata all’analisi dei costi,

considerato che i controlli eseguiti dall’affiliante sono tali da garantire, almeno in parte, la veridicità del

fatturato attivo.

Qualora siano stati dedotti importi rilevanti per pubblicità, promozione, rappresentanza occorre verificare

se alcuni di essi siano stati rimborsati dalla casa madre.

3.4 Ulteriori elementi di valutazione

Un’ultima serie di indizi può essere considerata al solo fine di valutare l’attendibilità della dichiarazione

ovvero la congruità minima di quanto accertato in base agli elementi in precedenza descritti.

Il capitale investito nell’azienda (attrezzature, magazzino, automezzi), il possesso a titolo di proprietà dei

locali utilizzati per l’esercizio dell’attività e la retribuzione figurativa del titolare e degli eventuali soci

impegnati a tempo pieno nell’azienda, costituiscono altrettanti elementi aventi un carattere indiziario. Si può

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 20

infatti porre a confronto il reddito dell’impresa con quello conseguibile da un impiego alternativo dei fattori

produttivi che concorrono a realizzarlo.

In altri termini il reddito dichiarato non dovrebbe mai collocarsi (quantomeno in modo ricorrente e

tendenziale) al di sotto di quello costituito dalla somma:

i dei proventi ottenibili da un impiego alternativo (ad esempio in titoli di stato) del capitale investito

nell’azienda;

i del fitto figurativo dei locali (ovviamente se di proprietà) ove si svolge l’attività;

i della retribuzione conseguibile, in posizione di lavoro dipendente, nello stesso settore di attività.

Eventuali scostamenti negativi perduranti nel tempo devono essere considerati contrari ad ogni logica

economica e contribuiscono a rafforzare il giudizio di inattendibilità sostanziale delle risultanze contabili,

ovvero convalidare la ricostruzione dei ricavi operata con i controlli descritti nei precedenti paragrafi.

E’ evidente, infatti, che le attività commerciali svolte in zone particolarmente vantaggiose potrebbero

produrre redditi elevati anche in caso di affitto (dei locali e/o delle licenze); il reddito derivante dalla gestione

diretta dovrebbe essere quindi proporzionato agli ipotetici canoni di locazione.

Altri elementi indiziari, come specificato nella parte dedicata alle attività preliminari, possono essere

costituiti da manifestazioni di capacità contributiva (possesso di auto, imbarcazioni, acquisto di immobili,

ecc.), riferibili al titolare dell’impresa e/o ai soci, particolarmente stridenti con l’ammontare del reddito

dichiarato.

In tale caso, soprattutto qualora non sia stato possibile effettuare una convincente ricostruzione del

volume d’affari, si potrà procedere, sia pure ai soli fini dell’imposizione diretta, all’accertamento sintetico del

reddito complessivo delle persone fisiche in vario modo coinvolte nella gestione dell’impresa, secondo la

procedura di cui all’art. 38, comma 4, del D.P.R. n. 600/73.

3.5 Le indagini bancarie

Gli accertamenti bancari costituiscono uno strumento molto incisivo per l’esame della posizione fiscale

del contribuente, in particolare delle persone fisiche, delle associazioni tra professionisti, delle società di

persone e delle società di capitale a ristretta base azionaria.

Il loro impiego deve rispondere a principi di economicità e di prevedibile proficuità dell’azione di controllo.

L’indagine bancaria è certamente consigliabile in presenza di gravi indizi di evasione, ovvero qualora

permanga un significativo divario tra il volume d’affari ed i redditi determinati in base alla metodologia in

precedenza descritta e quanto fondatamente attribuibile al contribuente sulla base delle condizioni di

esercizio dell’attività, della sua potenziale capacità reddituale, della consistenza del suo patrimonio ovvero di

altri elementi di valutazione.

Peraltro, la Legge 28 dicembre 1995, n. 549 consente di graduare l’indagine in relazione sia all’entità

degli indizi di evasione riscontrati che alle esigenze di progressivo approfondimento del controllo

eventualmente scaturite dall’analisi degli elementi acquisiti nel corso della verifica.

Sono quindi delineabili diversificati percorsi d’indagine, che potranno essere seguiti anche in via

alternativa.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio di motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 21

3.5.1 - Richiesta al contribuente degli estremi identificativi dei conti

(artt. 32, 1° comma n. 6 bis del D.P.R. 600/73 e 51, 2° comma n. 6 bis del D.P.R. n. 633/72)

In tal caso viene richiesta alla parte, previa autorizzazione del Direttore Regionale dell’Agenzia delle

Entrate, la dichiarazione della natura, del numero e degli estremi identificativi dei rapporti intrattenuti con

aziende di credito, con l’amministrazione postale, con società fiduciarie ed ogni altro intermediario

finanziario.

Di conseguenza agli operatori finanziari segnalati dovrà essere richiesta la copia dei conti denunziati dal

contribuente e l’indicazione di tutti gli altri eventuali rapporti con lui intrattenuti.

3.5.2 - Richiesta della copia dei conti agli istituti di credito e finanziari

(artt. 32, 1° comma n. 7 del D.P.R. n. 600/73 e 51, 2° comma n. 7 del D.P.R. n. 633/72)

Indipendentemente dall’esercizio della facoltà di cui al punto precedente, i verificatori possono richiedere,

sempre previa autorizzazione del Direttore Regionale dell’Agenzia delle Entrate, la copia dei conti

direttamente agli istituti di credito ed agli intermediari finanziari.

Tale modalità d’indagine appare particolarmente opportuna quando siano stati frapposti ostacoli

all’azione dei verificatori o dell’ufficio, ovvero quando le violazioni e le omissioni e le false indicazioni

contabili siano così gravi e i dati a disposizione così scarsi, da rendere difficile la ricostruzione degli

imponibili fiscali.

Le indagini dovranno comunque essere condotte secondo selezionate opzioni investigative che

restringano la forbice costi-benefici dell’azione di accertamento (banche che hanno sportelli nella città ove

operano il contribuente e i suoi familiari più stretti, nelle province contigue, nel luogo di nascita, nella località

ove possiede residenze secondarie o comunque dove si supponga l’esistenza di conti).

L’indagine può coinvolgere anche altri soggetti (familiari e non) motivatamente sospettati di essere

intestatari di comodo di conti riferibili al contribuente o di cui il medesimo abbia la disponibilità.

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 22

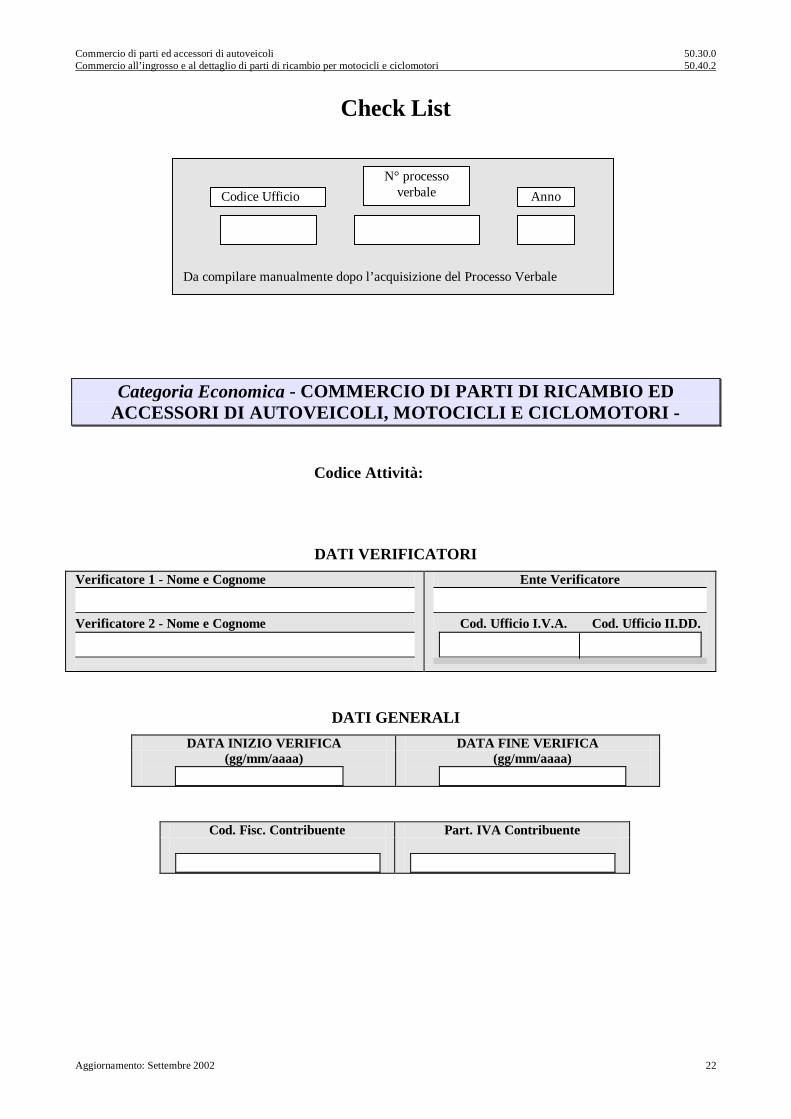

Check List

Check List versione nuova

Categoria Economica - COMMERCIO DI PARTI DI RICAMBIO ED ACCESSORI DI AUTOVEICOLI, MOTOCICLI E CICLOMOTORI -

Codice Attività:

DATI VERIFICATORI

Verificatore 1 - Nome e Cognome

Verificatore 2 - Nome e Cognome

Ente Verificatore

Cod. Ufficio I.V.A. Cod. Ufficio II.DD.

DATI GENERALI

DATA INIZIO VERIFICA DATA FINE VERIFICA (gg/mm/aaaa)

(gg/mm/aaaa)

Cod. Fisc. Contribuente Part. IVA Contribuente

Codice Ufficio

N° processo verbale Anno

Da compilare manualmente dopo l’acquisizione del Processo Verbale

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 23

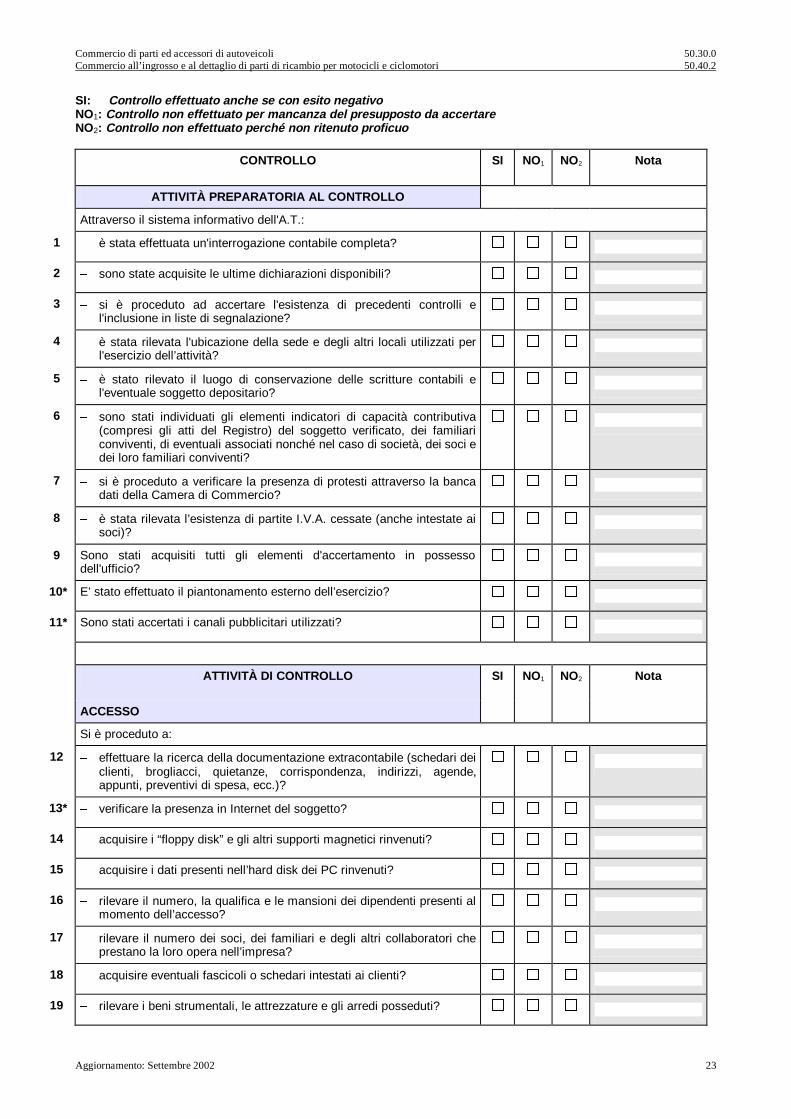

SI: Controllo effettuato anche se con esito negativo NO1: Controllo non effettuato per mancanza del presupposto da accertare NO2: Controllo non effettuato perché non ritenuto proficuo

CONTROLLO SI NO 1 NO2 Nota Cod. n°

ATTIVITÀ PREPARATORIA AL CONTROLLO

Attraverso il sistema informativo dell'A.T.:

1 � è stata effettuata un'interrogazione contabile completa? 0001

2 � sono state acquisite le ultime dichiarazioni disponibili? 0007

3 � si è proceduto ad accertare l'esistenza di precedenti controlli e

l'inclusione in liste di segnalazione? 0003

4 � è stata rilevata l'ubicazione della sede e degli altri locali utilizzati per

l'esercizio dell’attività? 0002

5 � è stato rilevato il luogo di conservazione delle scritture contabili e

l'eventuale soggetto depositario? 0005

6 � sono stati individuati gli elementi indicatori di capacità contributiva

(compresi gli atti del Registro) del soggetto verificato, dei familiari conviventi, di eventuali associati nonché nel caso di società, dei soci e dei loro familiari conviventi?

0012

7 � si è proceduto a verificare la presenza di protesti attraverso la banca

dati della Camera di Commercio? 0006

8 � è stata rilevata l’esistenza di partite I.V.A. cessate (anche intestate ai

soci)? 0006

9 Sono stati acquisiti tutti gli elementi d'accertamento in possesso dell'ufficio?

0008

10* E’ stato effettuato il piantonamento esterno dell’esercizio? 0017

11* Sono stati accertati i canali pubblicitari utilizzati? 0017

ATTIVITÀ DI CONTROLLO SI NO1 NO2 Nota Cod. n°

ACCESSO

Si è proceduto a:

12 � effettuare la ricerca della documentazione extracontabile (schedari dei

clienti, brogliacci, quietanze, corrispondenza, indirizzi, agende, appunti, preventivi di spesa, ecc.)?

0103

13* � verificare la presenza in Internet del soggetto? 0245

14 � acquisire i “floppy disk” e gli altri supporti magnetici rinvenuti? 0117

15 � acquisire i dati presenti nell’hard disk dei PC rinvenuti? 0116

16 � rilevare il numero, la qualifica e le mansioni dei dipendenti presenti al

momento dell’accesso? 0107

17 � rilevare il numero dei soci, dei familiari e degli altri collaboratori che

prestano la loro opera nell’impresa? 0106

18 � acquisire eventuali fascicoli o schedari intestati ai clienti? 0260

19 � rilevare i beni strumentali, le attrezzature e gli arredi posseduti? 0260

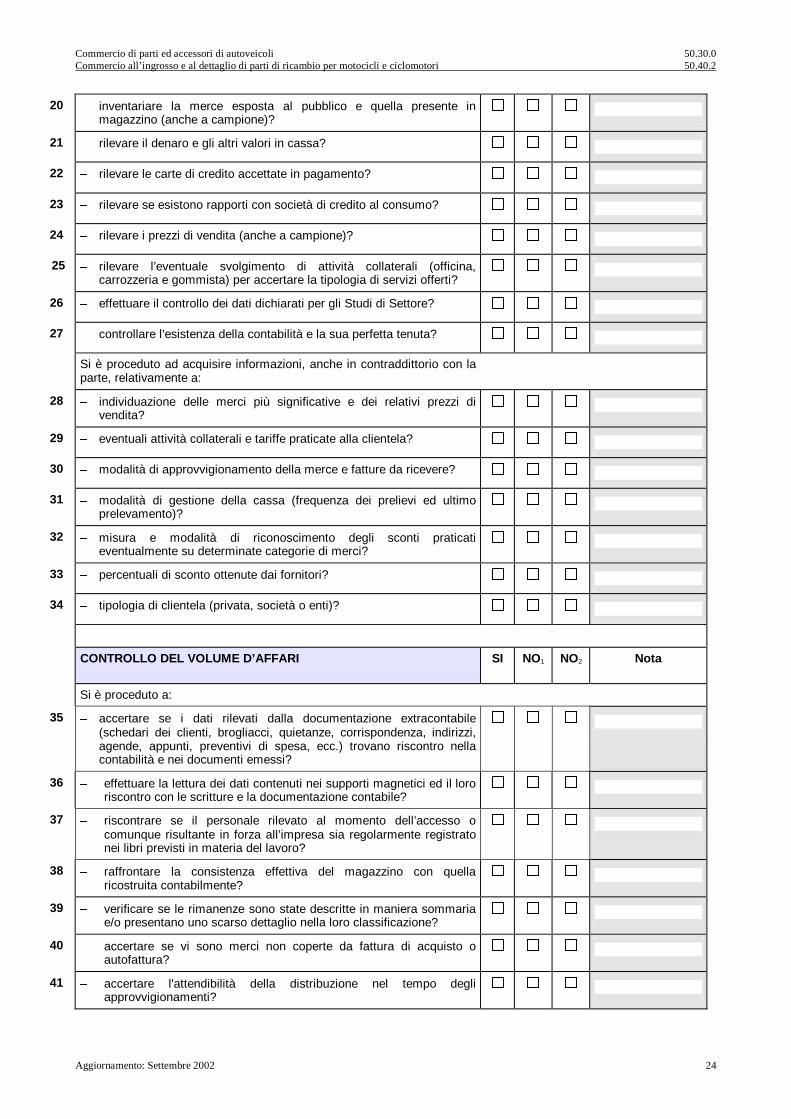

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 24

20 � inventariare la merce esposta al pubblico e quella presente in

magazzino (anche a campione)? 0110

21 � rilevare il denaro e gli altri valori in cassa? 0114

22 � rilevare le carte di credito accettate in pagamento? 0246

23 � rilevare se esistono rapporti con società di credito al consumo? 0246

24 � rilevare i prezzi di vendita (anche a campione)? 0200

25 � rilevare l’eventuale svolgimento di attività collaterali (officina,

carrozzeria e gommista) per accertare la tipologia di servizi offerti? 0109

26 � effettuare il controllo dei dati dichiarati per gli Studi di Settore? 0144

27 � controllare l’esistenza della contabilità e la sua perfetta tenuta? 0144

Si è proceduto ad acquisire informazioni, anche in contraddittorio con la parte, relativamente a:

28 � individuazione delle merci più significative e dei relativi prezzi di

vendita? 0250

29 � eventuali attività collaterali e tariffe praticate alla clientela? 0258

30 � modalità di approvvigionamento della merce e fatture da ricevere? 0138

31 � modalità di gestione della cassa (frequenza dei prelievi ed ultimo

prelevamento)? 0247

32 � misura e modalità di riconoscimento degli sconti praticati

eventualmente su determinate categorie di merci? 0138

33 � percentuali di sconto ottenute dai fornitori? 0191

34 � tipologia di clientela (privata, società o enti)? 0191

CONTROLLO DEL VOLUME D’AFFARI SI NO1 NO2 Nota Cod. n°

Si è proceduto a:

35 � accertare se i dati rilevati dalla documentazione extracontabile

(schedari dei clienti, brogliacci, quietanze, corrispondenza, indirizzi, agende, appunti, preventivi di spesa, ecc.) trovano riscontro nella contabilità e nei documenti emessi?

0418

36 � effettuare la lettura dei dati contenuti nei supporti magnetici ed il loro

riscontro con le scritture e la documentazione contabile? 0408

37 � riscontrare se il personale rilevato al momento dell’accesso o

comunque risultante in forza all’impresa sia regolarmente registrato nei libri previsti in materia del lavoro?

0566

38 � raffrontare la consistenza effettiva del magazzino con quella

ricostruita contabilmente? 0406

39 � verificare se le rimanenze sono state descritte in maniera sommaria

e/o presentano uno scarso dettaglio nella loro classificazione? 0404

40 � accertare se vi sono merci non coperte da fattura di acquisto o

autofattura? 0419

41 � accertare l'attendibilità della distribuzione nel tempo degli

approvvigionamenti? 0421

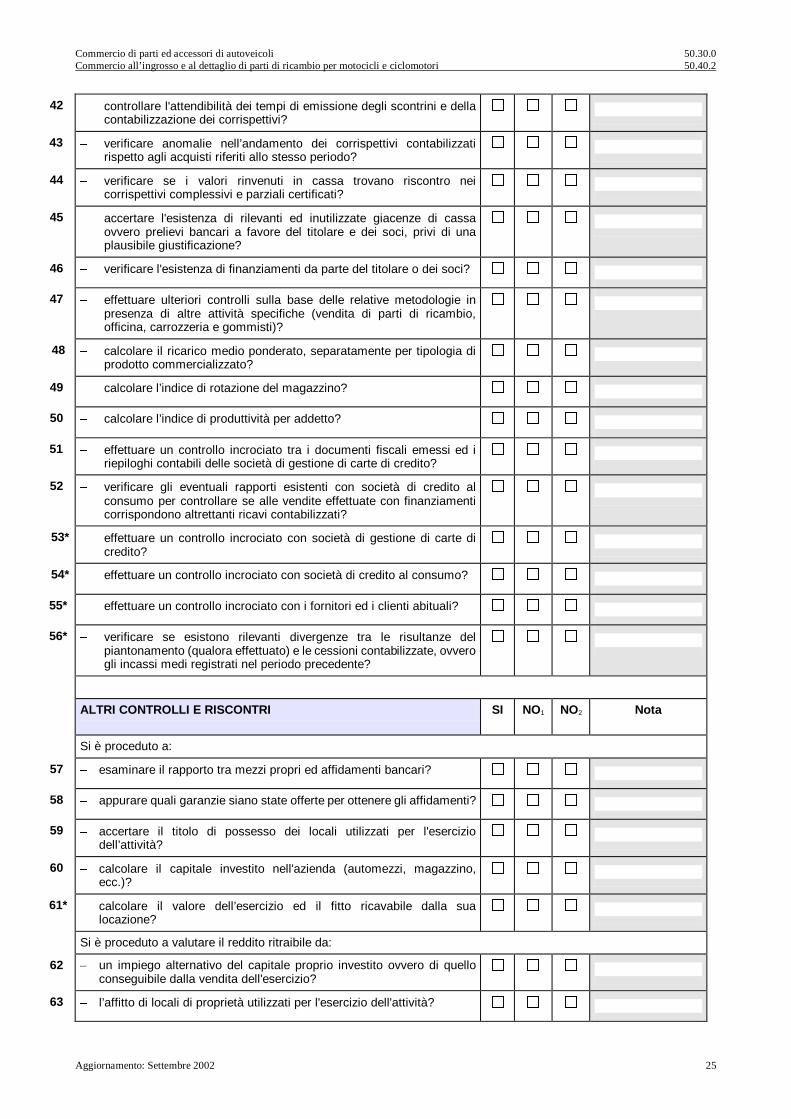

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 25

42 � controllare l'attendibilità dei tempi di emissione degli scontrini e della

contabilizzazione dei corrispettivi? 0420

43 � verificare anomalie nell’andamento dei corrispettivi contabilizzati

rispetto agli acquisti riferiti allo stesso periodo? 0545

44 � verificare se i valori rinvenuti in cassa trovano riscontro nei

corrispettivi complessivi e parziali certificati? 0429

45 � accertare l'esistenza di rilevanti ed inutilizzate giacenze di cassa

ovvero prelievi bancari a favore del titolare e dei soci, privi di una plausibile giustificazione?

0431

46 � verificare l'esistenza di finanziamenti da parte del titolare o dei soci? 0430

47 � effettuare ulteriori controlli sulla base delle relative metodologie in

presenza di altre attività specifiche (vendita di parti di ricambio, officina, carrozzeria e gommisti)?

0611

48 � calcolare il ricarico medio ponderato, separatamente per tipologia di

prodotto commercializzato? 0412

49 � calcolare l’indice di rotazione del magazzino? 0400

50 � calcolare l’indice di produttività per addetto? 0401

51 � effettuare un controllo incrociato tra i documenti fiscali emessi ed i

riepiloghi contabili delle società di gestione di carte di credito? 0412

52 � verificare gli eventuali rapporti esistenti con società di credito al

consumo per controllare se alle vendite effettuate con finanziamenti corrispondono altrettanti ricavi contabilizzati?

0439

53* � effettuare un controllo incrociato con società di gestione di carte di

credito? 0443

54* � effettuare un controllo incrociato con società di credito al consumo? 0443

55* � effettuare un controllo incrociato con i fornitori ed i clienti abituali? 0402

56* � verificare se esistono rilevanti divergenze tra le risultanze del

piantonamento (qualora effettuato) e le cessioni contabilizzate, ovvero gli incassi medi registrati nel periodo precedente?

0402

ALTRI CONTROLLI E RISCONTRI SI NO1 NO2 Nota Cod. n°

Si è proceduto a:

57 � esaminare il rapporto tra mezzi propri ed affidamenti bancari? 0814

58 � appurare quali garanzie siano state offerte per ottenere gli affidamenti? 0815

59 � accertare il titolo di possesso dei locali utilizzati per l'esercizio

dell’attività? 0800

60 � calcolare il capitale investito nell'azienda (automezzi, magazzino,

ecc.)? 0801

61* � calcolare il valore dell’esercizio ed il fitto ricavabile dalla sua

locazione? 0808

Si è proceduto a valutare il reddito ritraibile da:

62 – un impiego alternativo del capitale proprio investito ovvero di quello conseguibile dalla vendita dell'esercizio?

0803

63 � l’affitto di locali di proprietà utilizzati per l'esercizio dell'attività? 0804

Commercio di parti ed accessori di autoveicoli 50.30.0 Commercio all’ingrosso e al dettaglio di parti di ricambio per motocicli e ciclomotori 50.40.2

Aggiornamento: Settembre 2002 26

64 � lo svolgimento di un'attività di lavoro dipendente nel settore? 0805

65 Si è proceduto a calcolare il reddito accertabile in via sintetica (al titolare o ai soci) sulla base delle manifestazioni di capacità contributiva accertate?

0807

INDAGINI BANCARIE SI NO1 NO2 Nota Cod. n°

66

(1)

Vi sono gravi indizi di evasione ovvero indizi tali da far ritenere che quanto accertato diverga significativamente dall’effettiva capacità contributiva del soggetto verificato?

0905

Si è proceduto a:

67* � richiedere al contribuente l'indicazione dei conti intrattenuti con banche

e istituti finanziari? 0900

68* � acquisire ed esaminare la copia dei conti segnalati ed esibiti dal

contribuente? 0901

69* � richiedere copia dei conti agli istituti di credito e finanziari? 0902

70* � interessare istituti bancari operanti in località diverse da quelle di

residenza? 0903

71* � estendere le indagini bancarie ad altri soggetti? 0904

*Controllo facoltativo. (1) NOTA: in caso di risposta affermativa, i successivi controlli rivestiranno carattere obbligatorio.

Indici di riscontro

PERCENTUALE DI

RICARICO CONSTATATA

INDICE DI ROTAZIONE DI

MAGAZZINO

PRODUTTIVITÀ PER

ADDETTO (in m ilioni di Lire)

ANNO DI

RIFERIMENTO

%

%