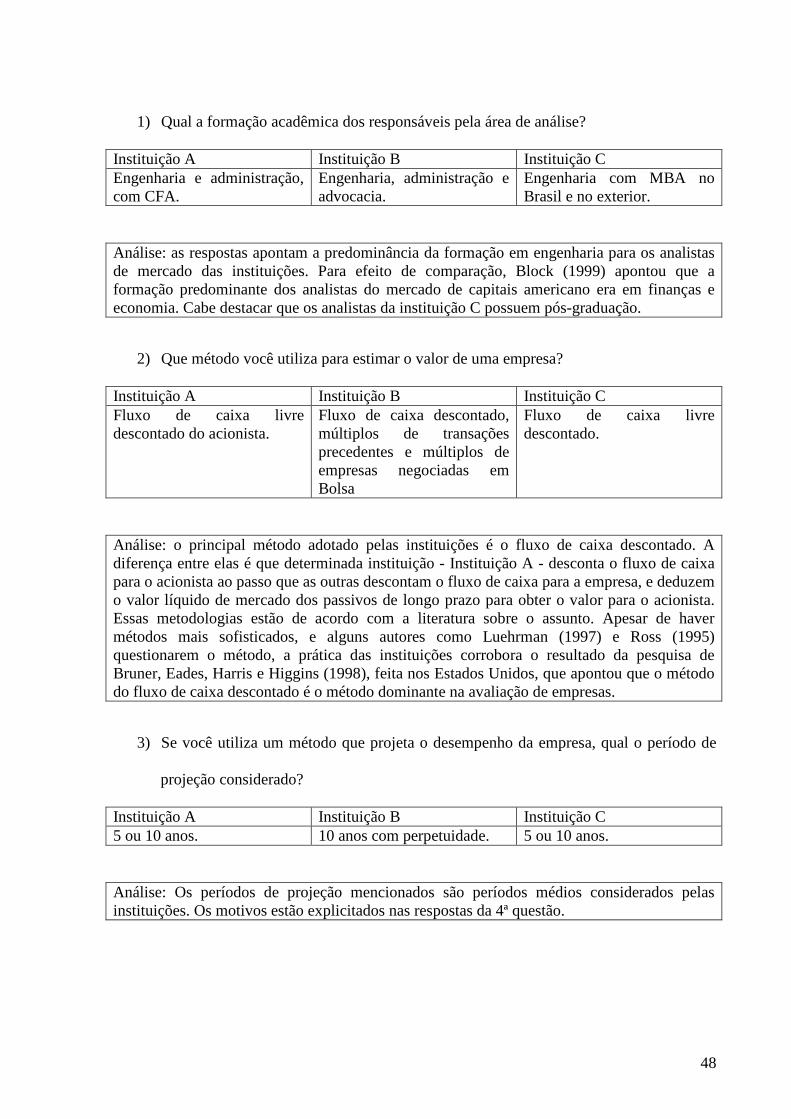

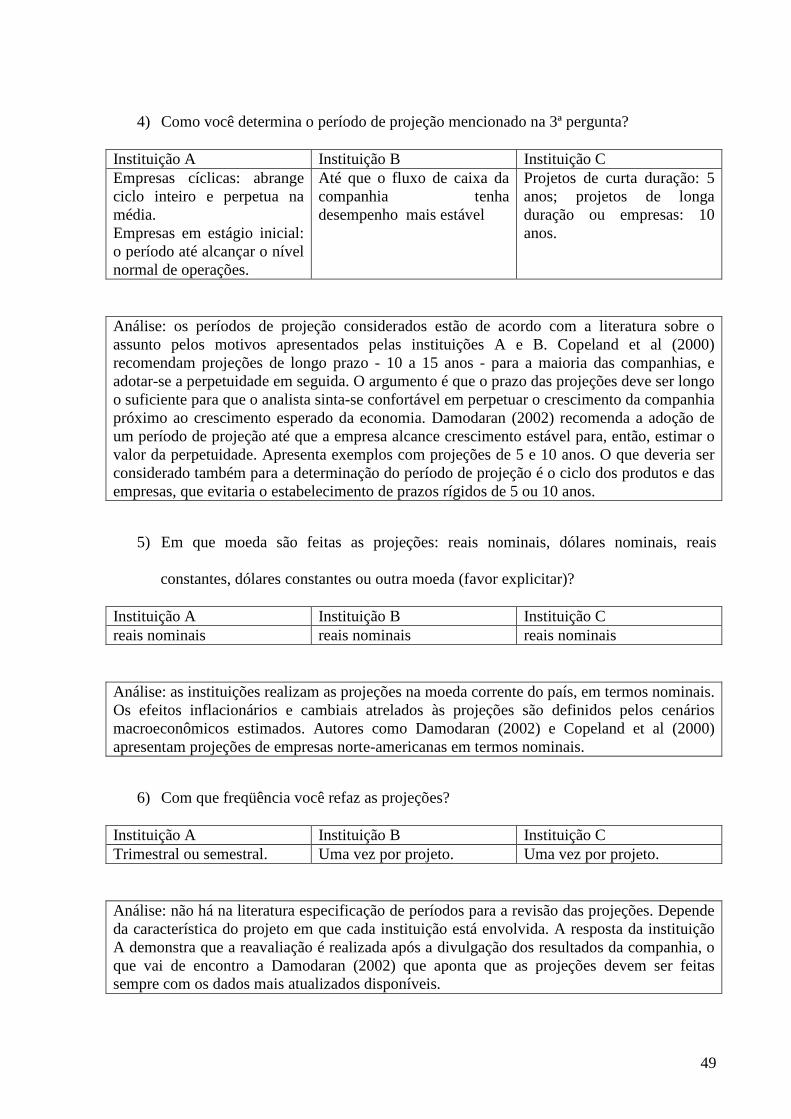

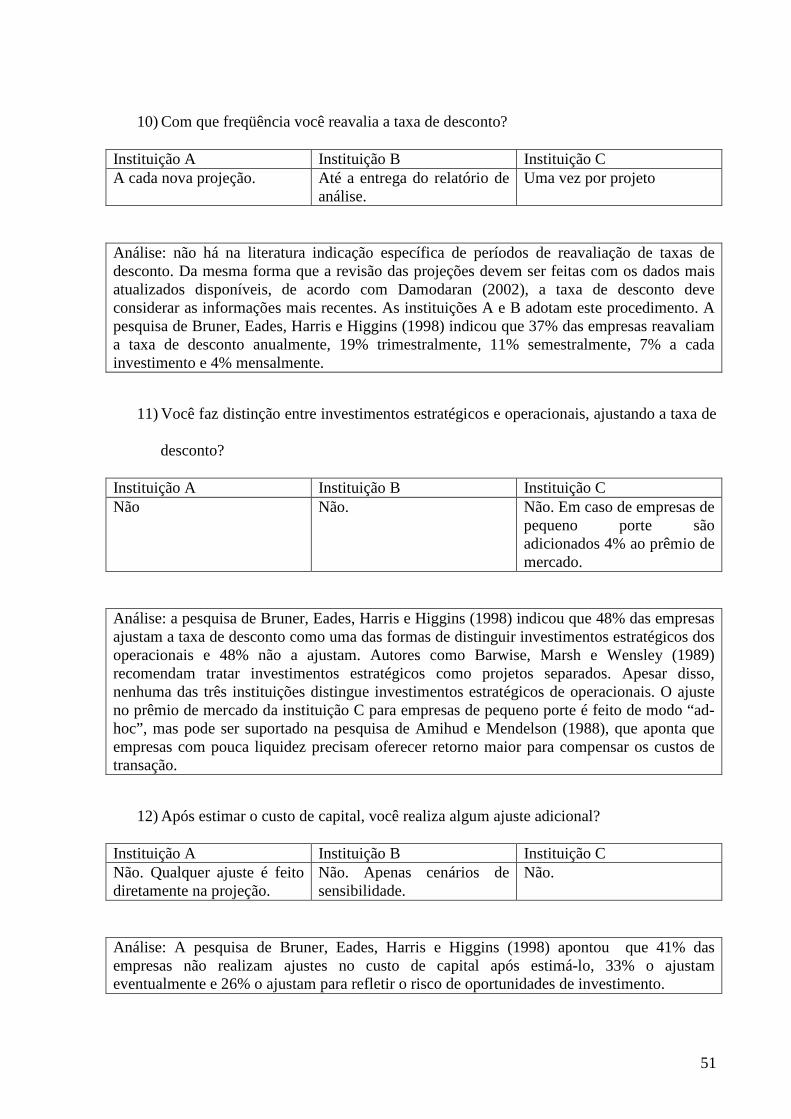

Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

“MÉTODOS DE AVALIAÇÃO DE EMPRESAS: CASOS DE PRÁTICAS

ADOTADAS NO BRASIL”

LLUUIIZZ WWAALLTTEERR MMIIGGUUEEIISS SSIILLVVAA

OORRIIEENNTTAADDOORR:: PPrrooff.. DDrr.. RROOBBEERRTTOO MMAARRCCOOSS DDAA SSIILLVVAA MMOONNTTEEZZAANNOO

Rio de Janeiro, 25 de julho de 2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

“MÉTODOS DE AVALIAÇÃO DE EMPRESAS: CASOS DE PRÁTICA S ADOTADAS NO BRASIL”

LUIZ WALTER MIGUEIS SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: Prof. Dr. ROBERTO MARCOS DA SILVA MONTEZANO

Rio de Janeiro, 25 de julho de 2006.

“MÉTODOS DE AVALIAÇÃO DE EMPRESAS: CASOS DE PRÁTICA S ADOTADAS NO BRASIL”

LUIZ WALTER MIGUEIS SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. ROBERTO MARCOS DA SILVA MONTEZANO (Orientador) Instituição: Faculdade de Economia e Finanças IBMEC _____________________________________________________

Professor Dr. RAIMUNDO NONATO SOUSA DA SILVA Instituição: Faculdade de Economia e Finanças IBMEC _____________________________________________________

Professor Dr. MARCO ANTÔNIO CUNHA DE OLIVEIRA Instituição: Universidade Federal do Rio de Janeiro

Rio de Janeiro, 25 de julho de 2006.

FICHA CATALOGRÁFICA

658.1145 S586

Silva, Luiz Walter Migueis. Métodos de avaliação de empresas: casos de práticas adotadas no Brasil / Luiz Walter Migueis Silva - Rio de Janeiro: Faculdades Ibmec, 2006. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Administração Geral. 1. Finanças corporativas. 2. Avaliação de empresas. 3. Administração.

v

DEDICATÓRIA

Dedico esta dissertação aos meus pais Domingos e Maria Helena por todo o apoio que me deram, à minha mulher Fátima e à minha filha Paola por toda a paciência e compreensão que tiveram comigo ao longo de todo o curso, ajudando-me a ter perseverança e serenidade para seguir até o fim.

vi

AGRADECIMENTOS

Agradeço a Deus e a todas as pessoas que direta ou indiretamente ajudaram a realização deste

trabalho, em especial:

a) O meu orientador, Prof. Dr. Roberto Montezano, de cujas aulas de finanças extraí o

artigo que apoiou a metodologia deste trabalho, e que me prestou auxílio fundamental

na estruturação da pesquisa e na busca de informações sobre o assunto, além de, com o

profundo conhecimento em finanças, enfatizar conceitos que contribuíram

decisivamente para a elaboração do estudo;

b) Os meus amigos e colegas das empresas que responderam à pesquisa e sempre me

atenderam com extrema boa vontade para esclarecer dúvidas;

c) O meu amigo Horácio Piedras que me forneceu dados do terminal Bloomberg;

d) Os meus amigos, Roberto Chamoun e Francisco Vidigal que me incentivaram a fazer

o mestrado;

e) Os meus amigos e colegas do IBMEC, com destaque para a Elizabeth di Beneditto,

Flávio Freazza e Daniel Quintal pelo companheirismo demonstrado ao longo do curso.

vii

RESUMO

Este trabalho tem o objetivo principal de identificar e comparar os métodos de apreçamento

de empresas no Brasil, adotados por grandes instituições participantes do mercado global de

capitais. Objetiva, também, demonstrar os efeitos da aplicação de cada método pesquisado no

efetivo valor de uma empresa. Para a consecução dos objetivos explicitados, esta pesquisa

tomou como referência a bibliografia sobre o tema e o artigo de Bruner, Eades, Harris e

Higgins (1998) que estuda as práticas de cálculo de taxas de desconto. O trabalho foi

viabilizado, também, com o envio de um questionário composto por 31 perguntas para

executivos seniores das áreas de avaliação de três instituições com forte presença no mercado

internacional de capitais e, ainda, por intermédio de entrevistas com aqueles que se

predispuseram a responder ao questionário. Subseqüentemente, foram aplicados os métodos

de cada instituição na avaliação da Embratel Participações. Como resultado obteve-se que,

apesar da existência de metodologias mais desenvolvidas, as instituições adotam como

método principal de avaliação, o fluxo de caixa descontado e utilizam outros, tais como

múltiplos, principalmente como complemento. Por fim, a aplicação de cada método apontou

que, a despeito das divergências entre eles, os valores da empresa tenderam a convergir.

Palavras-chave: métodos de avaliação de empresas, instituições participantes do mercado

global de capitais, fluxo de caixa descontado, Embratel Participações.

viii

ABSTRACT

The main purpose of this study is to identify and compare the valuation methods adopted in

Brazil by global financial institutions and advisors. The additional objective of the research is

to present the changes in the value a company when adopting the methodologies identified in

its valuation process. In order to reach the objectives proposed, this survey was based on the

literature about the subject and on the paper prepared by Bruner, Eades, Harris and Higgins

(1998) about practices in estimating the cost of capital. In this way, we forwarded a written

questionnaire, made up of 31 questions, to the research area leaders of 3 top global financial

institutions and subsequently interviewed them. Afterwards, we valued Embratel

Participações according to each methodology identified. The findings of the survey indicated

that despite new and more sophisticated methodologies, the discounted cash flow is the

dominant valuation method and some others, like multiples, are used mainly as a reference.

Yet, the value of the company showed little change even though the methods of the

institutions had specific differences.

Key words: valuation methods, global financial institutions and advisors, discounted cash

flow, Embratel Participações.

ix

LISTA DE FIGURAS

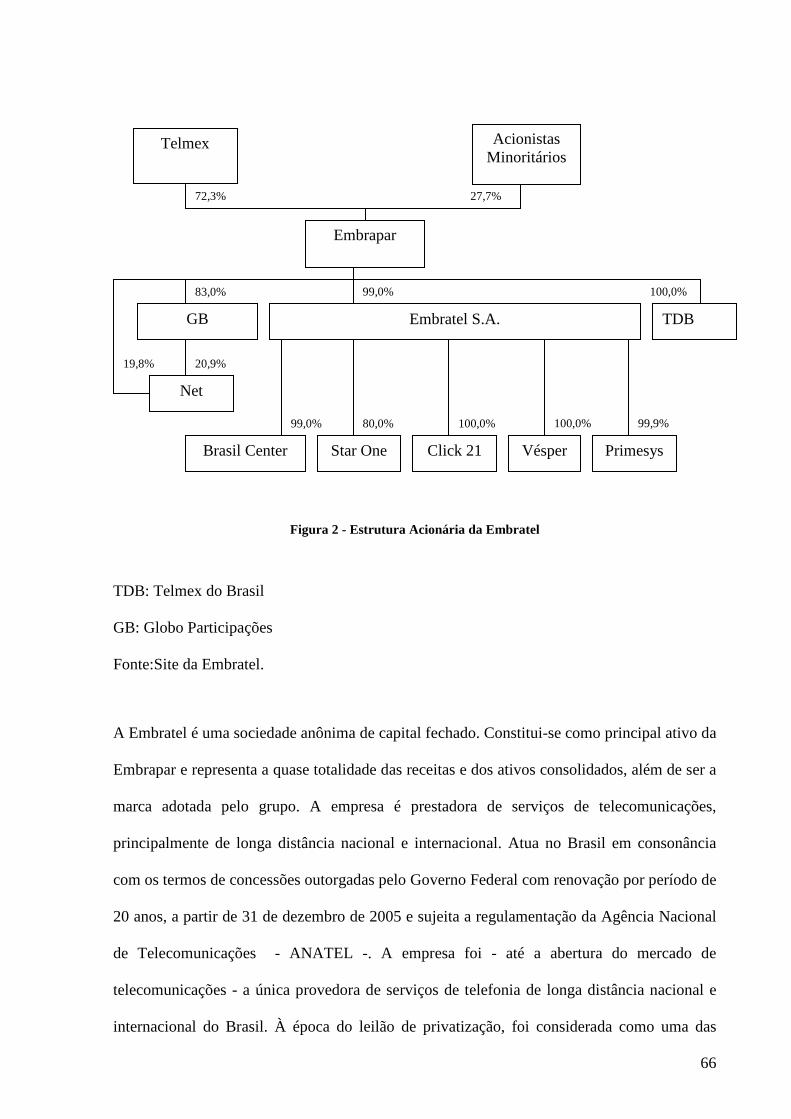

Figura 1 - Diagrama EVA® X MVA ® ......................................................................................40 Figura 2 - Estrutura Acionária da Embratel..............................................................................66

x

LISTA DE TABELAS

Tabela 1 – Taxa de desconto – Instituição A............................................................................70 Tabela 2 – Taxa de desconto – Instituição B............................................................................71 Tabela 3 – Taxa de desconto – Instituição C............................................................................73 Tabela 4 - Cálculo da participação da Embrapar na Net ..........................................................74 Tabela 5 - Resultados das projeções.........................................................................................75

xi

LISTA DE ABREVIATURAS, SIGLAS E ACRÔNIMOS ABNT Associação Brasileira de Normas Técnicas

ANPAD Associação Nacional de Pós-Graduação e Pesquisa em Administração

ADRs American Depositary Receipts

ANATEL Agência Nacional de Telecomunicações

Bovespa Bolsa de Valores do Estado de São Paulo

CFA Chartered Financial Analyst

CS Contribuição Social

CVM Comissão de Valores Mobiliários

DFP Demonstrações Financeiras Padronizadas

EBT Earnings Before Tax (Lucro antes dos Impostos)

EBIT Earnings Before Interest and Tax (Lucro antes dos juros e impostos).

EBITDA Earnings Before Interest, Tax, Depreciation and Amortization (Lucro antes dos

juro, impostos, depreciação e amortização).

Embrapar Embratel Participações S.A.

Embratel Empresa Brasileira de Telecomunicações S.A.

EV Economic Value (Valor Econômico)

FCD Fluxo de Caixa Descontado

IR Imposto de Renda

xii

IRRF Imposto de Renda Retido na Fonte

ITR Informações Trimestrais

Kd Cost of debt (custo de capital de terceiros)

Ke Cost of equity (custo do capital próprio)

MBA Master in Business Administration

Nasdaq National Association of Securities Dealers Automated Quotation System

(Sistema Eletrônico de Cotação da Associação Nacional de Intermediários de Valores)

S&P 500 Standard and Poor’s 500

TOR Teoria de Opções Reais

Telmex Teléfonos del Mexico.

WACC Weigthed Average Cost of Capital (Custo médio ponderado de capital).

xiii

LISTA DE SÍMBOLOS β Beta Σ Somatório

xiv

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

1.1 CONSIDERAÇÕES INICIAIS ......................................................................................1

1.2 DEFINIÇÃO DO PROBLEMA.....................................................................................2

1.3 RELEVÂNCIA DO ESTUDO.......................................................................................3

1.4 ESTRUTURA DA DISSERTAÇÃO .............................................................................4

2 REVISÃO DA LITERATURA.............................. .................................................5

2.1 INTRODUÇÃO..............................................................................................................5

2.2 MÉTODOS DE AVALIAÇÃO......................................................................................7 2.2.1 Valor Contábil ...................................................................................................................................... 8 2.2.2 Múltiplos ou Avaliação Relativa ........................................................................................................ 10 2.2.3 Fluxo de Caixa Descontado................................................................................................................ 20 2.2.4 Valor Presente Ajustado (APV) ......................................................................................................... 35 2.2.5 Fluxo Futuro de Dividendos............................................................................................................... 36 2.2.6 EVA®/MVA ® ..................................................................................................................................... 39 2.2.7 Opções Reais ...................................................................................................................................... 41 2.2.8 Transações de Empresas Similares..................................................................................................... 43

3 METODOLOGIA DA PESQUISA ............................ ..........................................44

3.1 TIPO DA PESQUISA ..................................................................................................44

3.2 OBJETIVO CENTRAL................................................................................................45

3.3 OBJETIVO SECUNDÁRIO ........................................................................................45

3.4 AMOSTRA E SUJEITOS DA PESQUISA .................................................................46

3.5 A PESQUISA ...............................................................................................................47

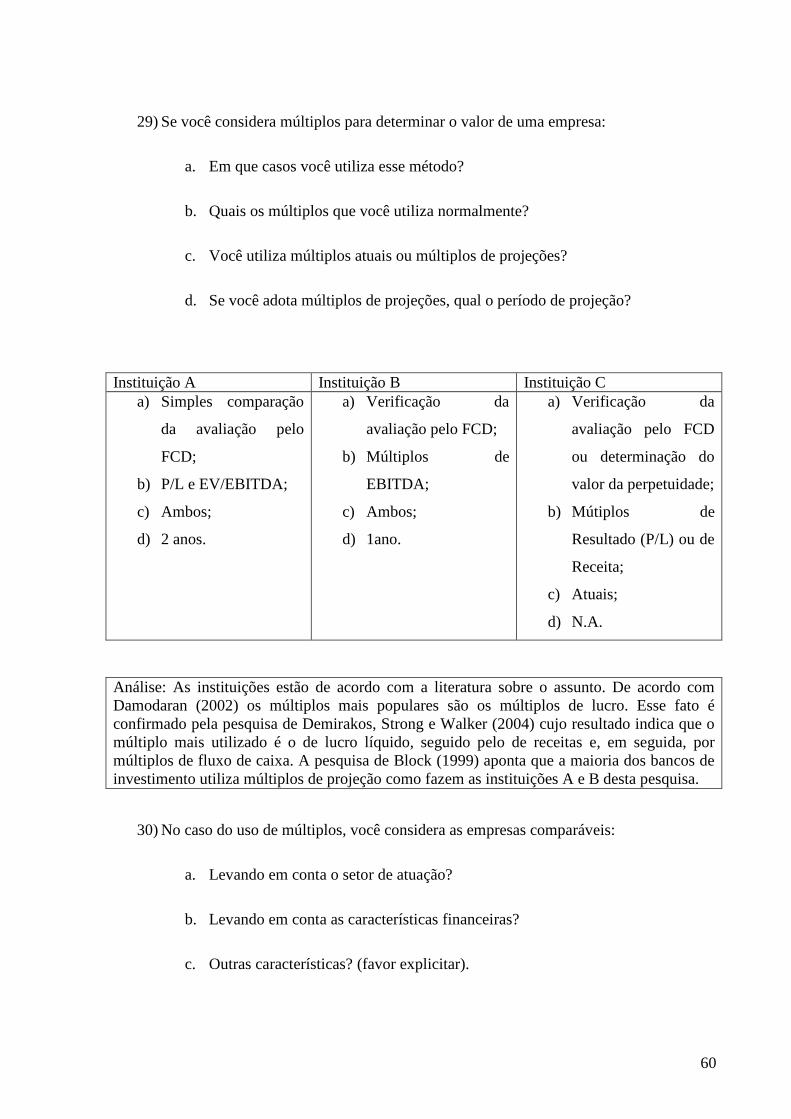

3.6 ANÁLISE INDIVIDUAL DAS RESPOSTAS............................................................47

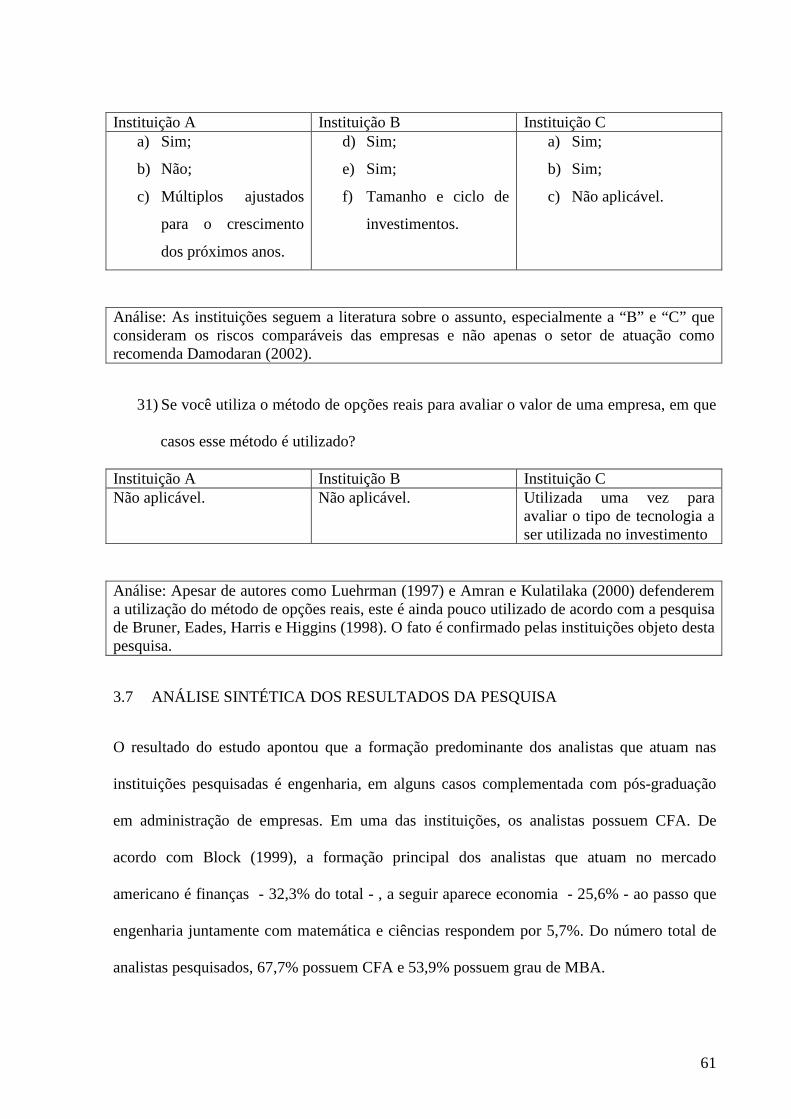

3.7 ANÁLISE SINTÉTICA DOS RESULTADOS DA PESQUISA.................................61

xv

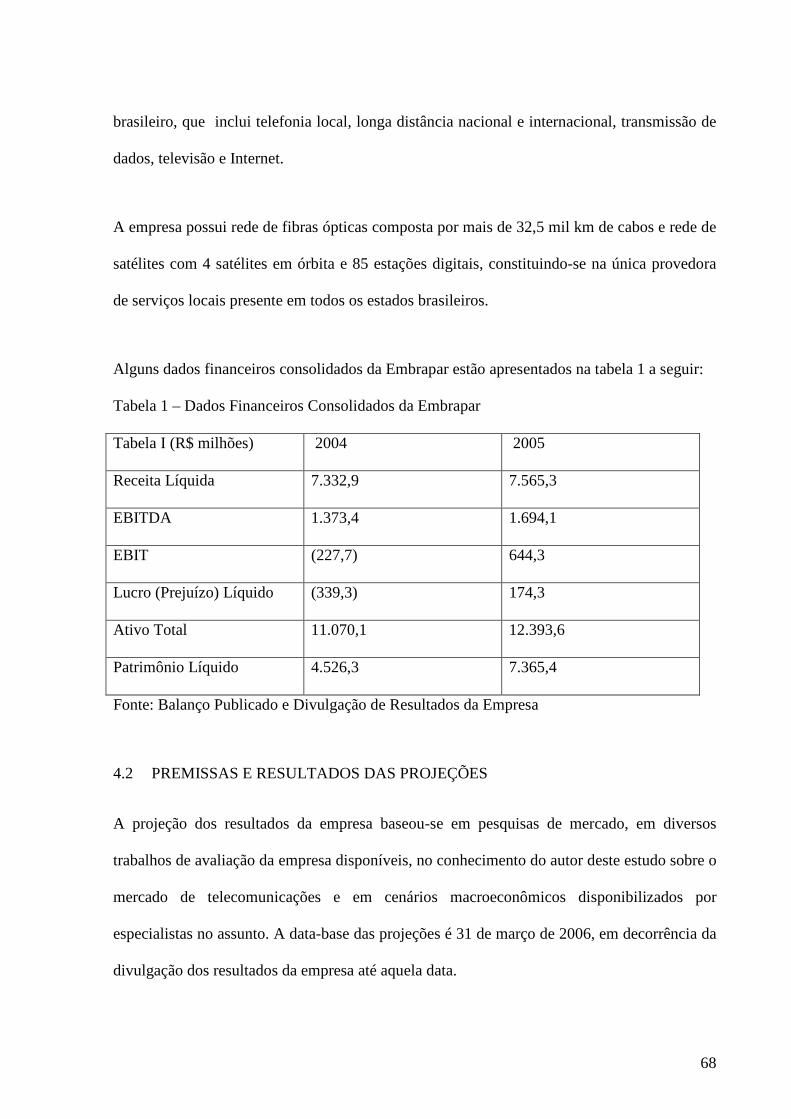

4 AVALIAÇÃO DA EMBRATEL.............................. .............................................64

4.1 A EMBRATEL PARTICIPAÇÕES S.A......................................................................64

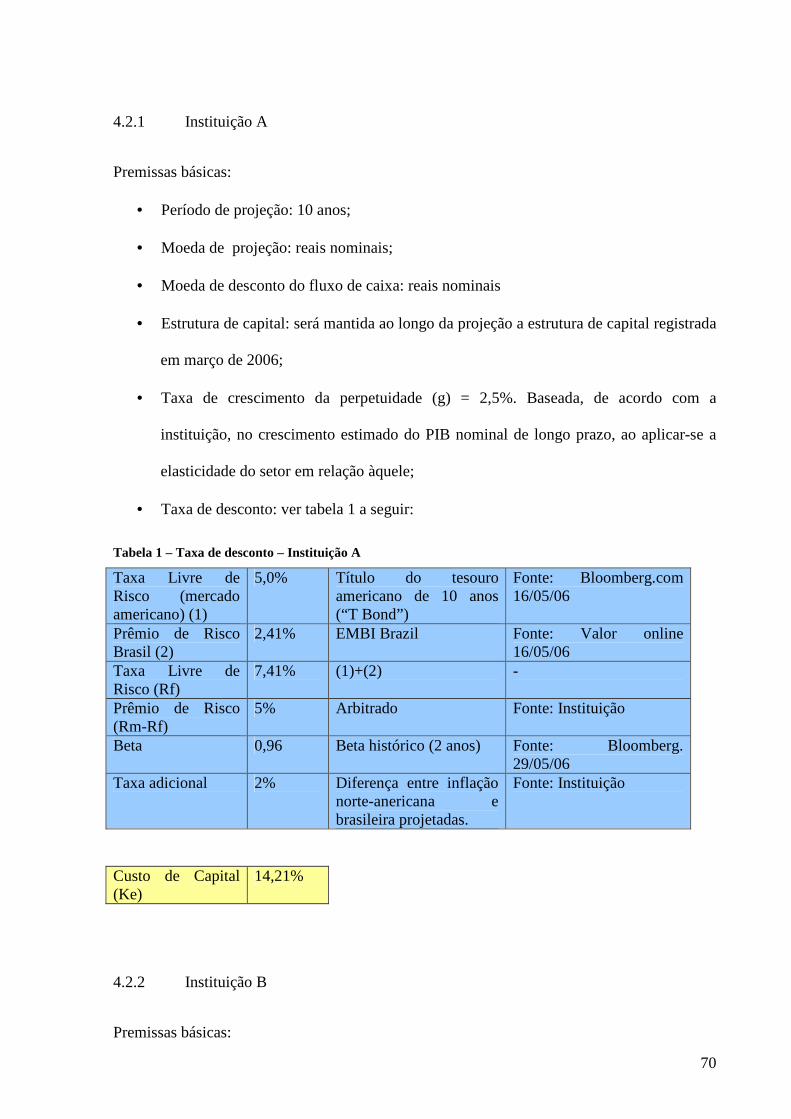

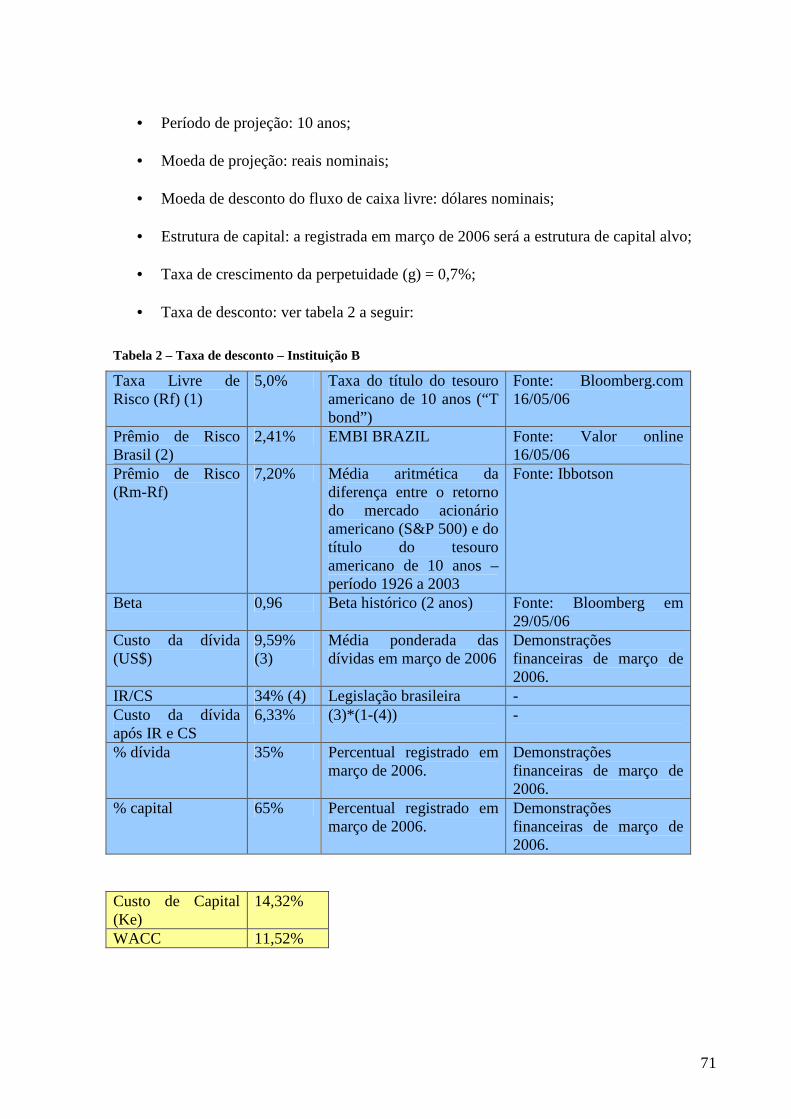

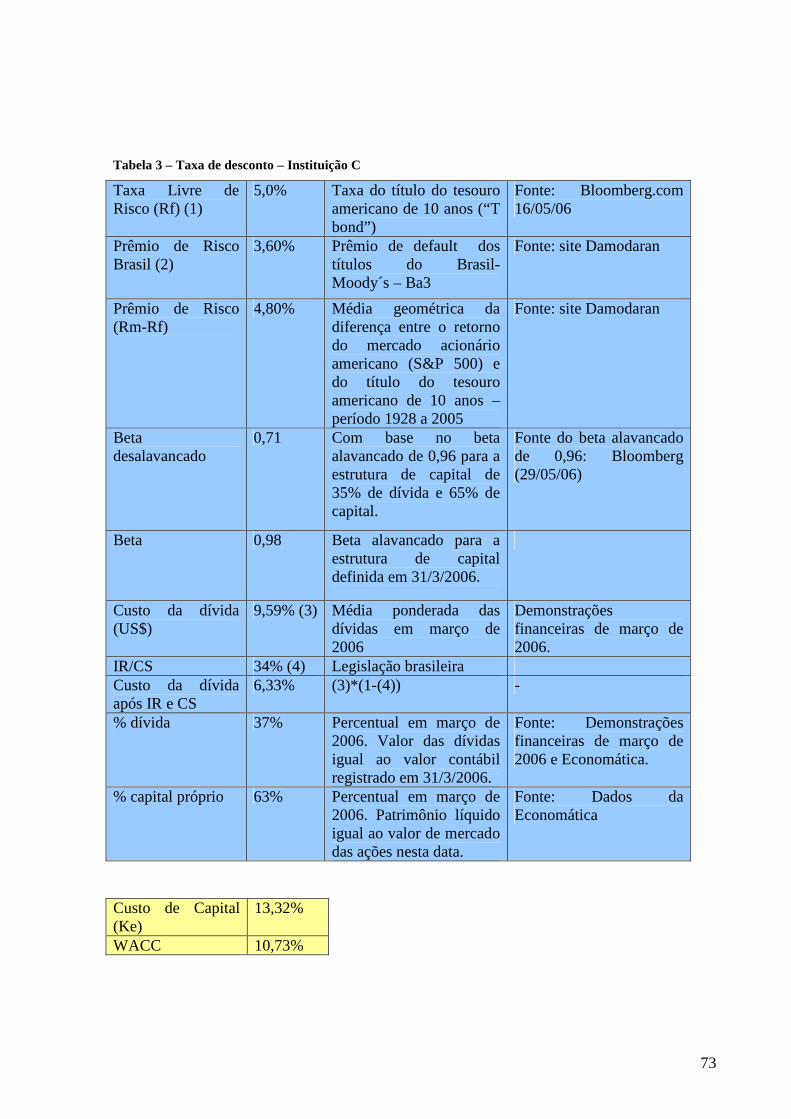

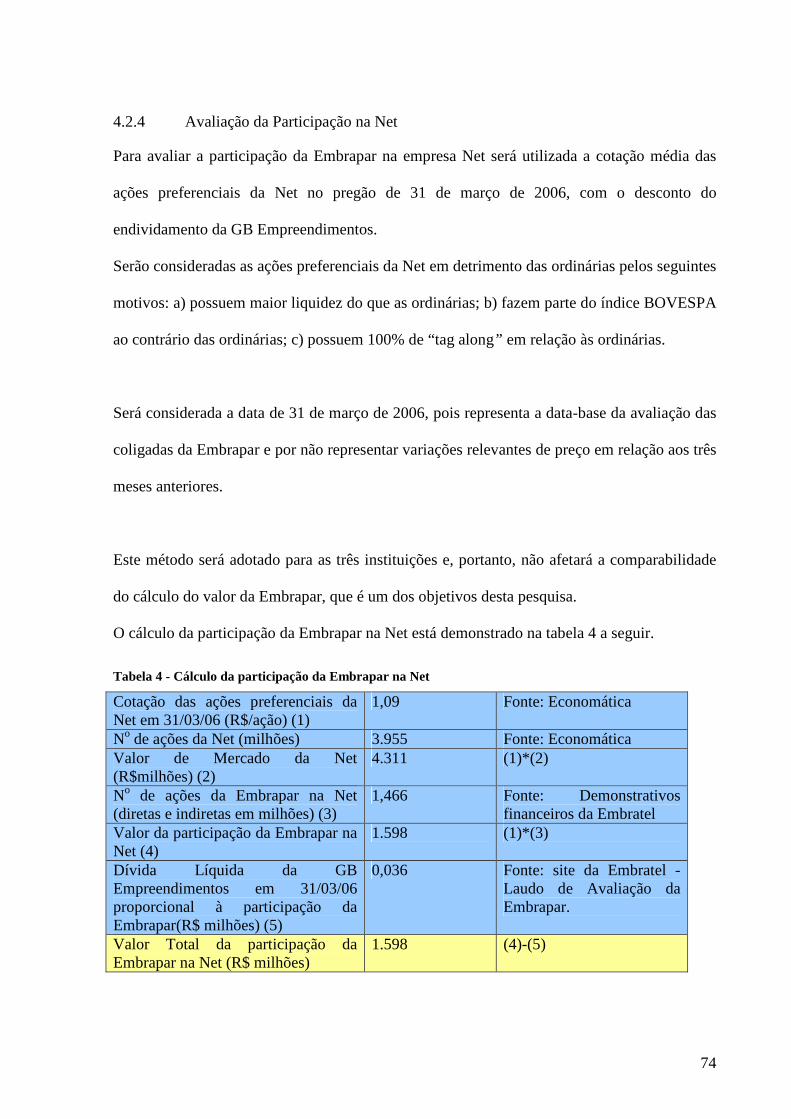

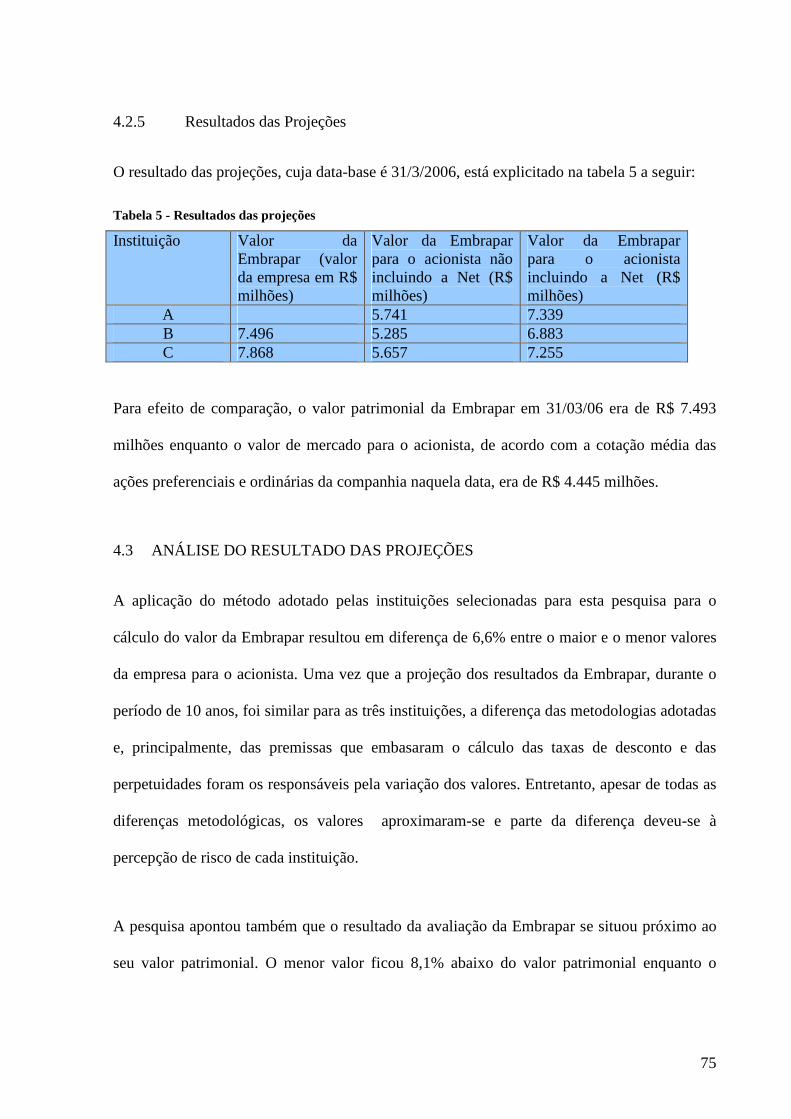

4.2 PREMISSAS E RESULTADOS DAS PROJEÇÕES..................................................68 4.2.1 Instituição A ....................................................................................................................................... 70 4.2.2 Instituição B ....................................................................................................................................... 70 4.2.3 Instituição C ....................................................................................................................................... 72 4.2.4 Avaliação da Participação na Net....................................................................................................... 74 4.2.5 Resultados das Projeções.................................................................................................................... 75

4.3 ANÁLISE DO RESULTADO DAS PROJEÇÕES .....................................................75

4.4 LIMITAÇÕES DO ESTUDO ......................................................................................76

5 CONCLUSÃO .......................................... ..........................................................78

REFERÊNCIAS BIBLIOGRÁFICAS......................... ................................................83

APÊNDICE A - QUESTIONÁRIO .......................... ...................................................88

APÊNDICE B - CÁLCULO DO VALOR DA EMBRAPAR.......... ..............................93

APÊNDICE C - PROJEÇÕES DO RESULTADO DA EMBRAPAR .... .....................94

APÊNDICE D – PROJEÇÕES DO FLUXO DE CAIXA DA EMBRAPA R.................95

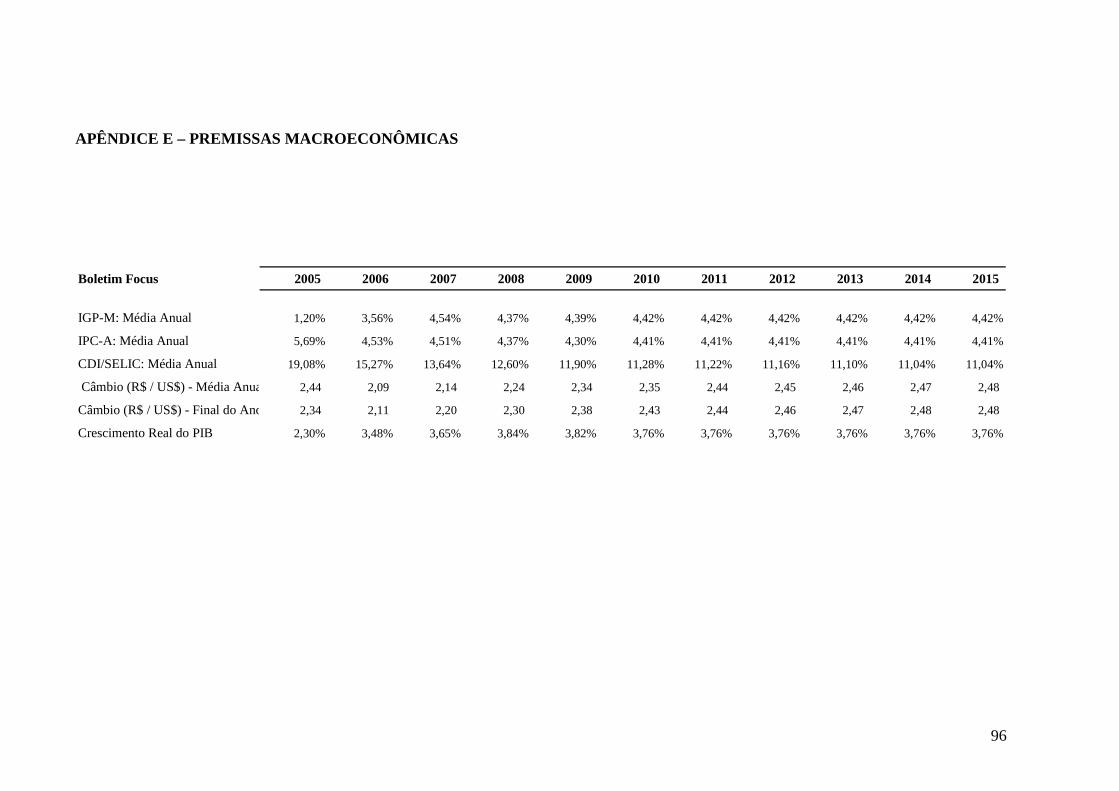

APÊNDICE E – PREMISSAS MACROECONÔMICAS ............. ...............................96

1

1 INTRODUÇÃO

1.1 CONSIDERAÇÕES INICIAIS

Quando se realiza a avaliação de determinada empresa, procura-se alcançar o valor justo de

mercado, ou seja, aquele valor que representa as potencialidades de determinada companhia.

Entretanto, cabe observar que o preço do negócio somente será definido quando houver a

interação dos compradores com as expectativas do vendedor no processo de negociação. O

valor deve ser determinado para um propósito específico, consideradas as perspectivas das

partes na transação.

Acrescente-se que, embora sejam utilizados métodos e modelos quantitativos para a

avaliação de uma empresa, esta não se processa exclusivamente segundo os fundamentos de

uma ciência exata, o que não permite, portanto, a comprovação perfeita dos resultados, por

trabalhar com algumas premissas e hipóteses comportamentais.

Vários métodos podem ser usados para calcular o valor justo de um negócio, podendo ser

utilizados em conjunto ou separadamente. Porém nenhum método isolado pode ser

considerado perfeito. Entretanto, existem métodos de avaliação mais consistentes que - de

acordo com as premissas implícitas de avaliação - revelam-se tecnicamente mais adequados

em respeito às circunstâncias de avaliação e à qualidade das informações disponíveis.

2

Os métodos de avaliação oferecem importante instrumento para auxiliar aqueles que estão

envolvidos no processo de apreçamento de empresas, além de funcionarem como referência

no oferecimento de suporte a importantes decisões estratégicas.

Nesse contexto, o presente trabalho vai procurar abordar a prática dos métodos de avaliação

de negócios adotados por grandes instituições globais atuantes no Brasil à luz da literatura

sobre o assunto e enfatizará os usos e limitações. Buscará também aplicar os métodos

adotados por cada instituição objeto desta pesquisa na avaliação de uma empresa de capital

aberto e vai comparar os resultados obtidos.

1.2 DEFINIÇÃO DO PROBLEMA

Os métodos de avaliação de empresas vêm se desenvolvendo ao longo dos anos com o

objetivo de alcançar - da forma mais acurada possível - o valor da ação ou da empresa , já que

as decisões de investimento ou alienação são tomadas com base no valor obtido na avaliação.

O desenvolvimento dos métodos de avaliação, que utilizam em grande escala modelos

quantitativos, tem se acentuado nos últimos anos impulsionados pela propagação de novas

tecnologias de informação. Com isso, enquanto alguns modelos, como o de Opções Reais,

passaram a ser utilizados, outros - como o CAPM - melhoraram a acuidade da resposta já

que, hoje, há mais informações disponíveis, com a vantagem de alcance e processamento mais

fácil e célere.

Em vista da crescente competição por recursos em termos globais e da liberalização dos

fluxos internacionais de capitais, é interessante investigar se as instituições que avaliam

empresas no Brasil procuram ou não utilizar os métodos consagrados em operações globais,

adaptando-os de acordo com as peculiaridades do país.

3

Nesse cenário, as questões que nortearão a presente pesquisa podem ser assim enunciadas: a)

quais são os métodos de avaliação que algumas das mais sofisticadas participantes do

mercado de capitais global utilizam no Brasil? b) como são aplicados os métodos? c) qual é o

efeito provocado no valor de uma empresa quando avaliada conforme os métodos e a forma

de aplicação identificados nas questões anteriores?

Com o intuito de responder as questões supracitadas, serão inicialmente apontados e

discutidos os principais métodos de avaliação aplicados ao longo do tempo, com destaque

para a evolução, de acordo com os principais autores sobre o assunto. Em seguida, serão

apresentados os métodos utilizados por instituições internacionais que atuam no Brasil. Serão

comparadas as peculiaridades e evidenciadas as diferenças. Por fim, serão aplicados os

métodos adotados por cada instituição na avaliação de uma empresa específica apontando as

diferenças nos valores obtidos pela utilização de cada método.

1.3 RELEVÂNCIA DO ESTUDO

Esta pesquisa terá – ao mesmo tempo - relevância prática e acadêmica. Sob a ótica acadêmica,

a importância residirá no fato de englobar um dos temas freqüentemente pesquisados em

finanças: o cálculo do custo de capital de uma empresa. O estudo de Bruner, Eades, Harris e

Higgins (1998) trata desse assunto ao comparar os métodos adotados por algumas instituições

para calcular o custo de capital nos Estados Unidos.

O espectro prático do estudo de finanças estará contemplado na identificação e aplicação dos

métodos de avaliação praticados por instituições internacionais atuantes no mercado

brasileiro. Esses métodos são adotados mundialmente com ajustes para a adequação às

4

peculiaridades brasileiras, e podem influenciar a metodologia adotada por outras instituições

que avaliam empresas no Brasil.

1.4 ESTRUTURA DA DISSERTAÇÃO

Além da introdução, este trabalho conterá mais quatro capítulos. O segundo capítulo vai tratar

da revisão da literatura sobre métodos de avaliação de empresas. O terceiro capítulo

apresentará a metodologia da pesquisa e a pesquisa propriamente dita com a análise dos

resultados à luz da literatura. O quarto capítulo vai abordar a avaliação da Embratel, as

premissas e os resultados das projeções da empresa e apresentará a comparação entre os

resultados obtidos. O quinto capítulo discorrerá sobre as conclusões e as recomendações do

estudo.

5

2 REVISÃO DA LITERATURA

2.1 INTRODUÇÃO

Existem atualmente vários métodos de apreçamento de empresas que vêm se desenvolvendo e

sofisticando ao longo dos anos, na tentativa de obter com maior precisão o valor de

determinada corporação. De acordo com Johnson e Kaplan apud Braga e Marques (2000), a

importância dada à mensuração do desempenho do negócio, não se constitui em preocupação

recente de investidores e gerentes. As fases evolutivas do processo, que se confundem com as

da própria sociedade, fazem referência a sistemas rudimentares de contagem utilizados no

passado, passam pelo surgimento da moeda como meio de troca e chegam às avaliações atuais

motivadas por processos de fusões, aquisições ou privatizações.

Para Copeland et al (2002, p. 49) “a avaliação de empresas é também um ferramental analítico

que pode ser transformado em instrumento de gestão e implantado através de toda uma

organização para orientá-la de maneira integrada e consistente na busca de um objetivo único

e fundamental: a criação de valor para o acionista”.

Nesta pesquisa, procurar-se-á abordar os métodos de avaliação utilizados atualmente.

Segundo Martinez (1999), na prática, normalmente, aplicam-se mais de um método e os

resultados são “ponderados” com o objetivo de chegar ao valor que represente a melhor

estimativa possível do valor econômico do ativo em análise. Damodaran (1999) demonstra

6

que quaisquer percepções que o analista trouxer ao processo de avaliação acabarão por

incorporar-se ao valor.

Perez e Famá (2003) observam que nenhum método de avaliação de empresas, isoladamente,

pode ser considerado ideal. Existem métodos de avaliação mais consistentes tecnicamente,

mas a aplicabilidade deles vai depender da qualidade das informações disponíveis e das

premissas adotadas. Para Luehrman, (1997) há a necessidade da utilização de ferramentas

diferentes ou complementares, que vão depender do objeto da avaliação. Assim, a

metodologia utilizada para a avaliação das operações de determinada empresa, deve ser

diferente daquela adotada para a avaliação de oportunidades de investimento ou do valor do

negócio que – ocasionalmente - estiver em disputa judicial pelo controle. Para Copeland et al

(2000) a metodologia adotada representa pequena parte do processo de avaliação. É mais

importante ter conhecimento apurado do ambiente econômico, da indústria e do negócio da

empresa avaliada para que seja possível realizar projeções consistentes.

Deve-se mencionar que em mercados eficientes, o valor de determinada empresa é igual ao

seu preço. Entretanto, considerando-se a existência de ineficiências no mercado, o preço que é

o montante que o vendedor e o comprador concordam em realizar a operação de compra e

venda, não necessariamente precisa coincidir com o valor da empresa, tal como determinado

pelo método de avaliação. O valor da empresa serve, principalmente, como balizador para a

negociação entre compradores e vendedores. Falcini (1995) afirma que a avaliação da

empresa não estabelece o preço final de determinado bem. O propósito é o de estabelecer a

faixa de negociação dentro da qual atuarão as forças de mercado.

7

Martinez (1999) corrobora a afirmação ao enfatizar que não existe valor correto para o

negócio. O valor deve ser determinado para propósito específico e considerar as perspectivas

das partes na transação.

Para Fernandez (2000) o valor da empresa para os compradores é o maior valor que eles se

dispõem a pagar, enquanto que para os vendedores é o valor mínimo aceitável para negociá-

la. O preço da empresa estará no intervalo entre esses dois valores, usualmente em algum

ponto intermediário. A diferença entre preço e valor ficou evidenciada pela fixação de ágio

sobre os preços mínimos definidos pelo governo brasileiro em muitos leilões de privatização

realizados na década de 1990.

Uma questão adicional a ser considerada no apreçamento de empresas é a assimetria de

informações, ou seja, a disponibilidade desigual no acesso a informações entre os diferentes

avaliadores - interna e externamente, o que os leva a obtenção de valores diferenciados da

mesma empresa.

2.2 MÉTODOS DE AVALIAÇÃO

Esta pesquisa vai abordar os principais métodos utilizados atualmente para determinar o valor

de uma empresa ou ação, com base na literatura específica sobre o assunto. Os métodos que

serão abordados e discutidos foram separados por grupos que estão relacionados a seguir:

• Valor Contábil;

• Múltiplos ou Avaliação Relativa;

• Fluxos de Caixa Descontados;

• Valor Presente Ajustado;

• Fluxos de Dividendos;

8

• EVA® e MVA®;

• Opções Reais;

• Transações de Empresas Similares.

Alguns grupos foram divididos em subcategorias que serão discutidas ao longo deste trabalho.

2.2.1 Valor Contábil

Dentre os métodos de avaliação que se baseiam nos valores contábeis da empresa,

estudaremos os métodos da avaliação patrimonial contábil e da avaliação patrimonial contábil

ajustada a valores de mercado.

2.2.1.1 Avaliação Patrimonial Contábil

Esse método baseia-se nos números contábeis da empresa, por meio do qual apura-se que o

valor da empresa é o valor do seu patrimônio líquido, conforme ao que fora extraído das

demonstrações financeiras, de acordo com Martins (2001).

O método é o mais fácil e simples de ser aplicado, entretanto, existem diversos fatores que

dificultam a utilização dele como indicador efetivo do valor econômico de determinada

empresa. Dentre eles é possível destacar: a) as demonstrações contábeis estão normalmente

baseadas em valores históricos, não atribuindo aos ativos os valores correntes; b) não leva em

conta o conceito do valor do dinheiro no tempo e dos riscos associados; c) não considera as

transações não registradas nas demonstrações contábeis tradicionais, que são relevantes na

apuração do valor econômico da empresa, como operações de arrendamento mercantil,

derivativos, ativos intangíveis, entre outros; d) desconsidera o valor das dívidas da empresa.

9

Em razão das limitações mencionadas, os métodos patrimoniais são utilizados em condições

muito específicas, como em casos de liquidação judicial, empresas sem fluxo de caixa

positivo, venda de ativos não-operacionais, quando o comprador estiver interessado apenas

nas instalações físicas da empresa e não no potencial de geração de caixa e, ainda, quando os

ativos não se constituírem em utilidade para o vendedor.

Segundo Martins (2001), o método de avaliação patrimonial contábil pode ser utilizado por

empresas cujos ativos mensurados pelos princípios contábeis não divergirem dos valores de

mercado e que não possuírem “Goodwill” significativo.

2.2.1.2 Avaliação Patrimonial Contábil Ajustada a Valores de Mercado.

Consiste na valoração do conjunto de bens que integram o ativo e o passivo, em termos de

valor de mercado. Para isso, utilizam-se valores de entrada ou saída de acordo com a natureza

do bem patrimonial e suas especificidades. Um estoque de matérias-primas, por exemplo,

pode ser avaliado pelo custo de reposição; já um estoque de produtos finais demandaria como

método o equivalente corrente de caixa. As duplicatas a receber seriam descontadas para que

fosse possível chegar ao valor presente das entradas futuras. Os itens do passivo seriam

ajustados ao valor presente de mercado, em obediência às condições do crédito e às

circunstâncias ajustadas da taxa de juros.

O valor da empresa para o acionista, por esse método, seria o valor dos ativos ajustados

menos o valor dos passivos ajustados.

O método procura corrigir uma das deficiências da avaliação patrimonial contábil. Entretanto

Martins (2001) aponta problemas na utilização dele, pois apenas atenua o impacto da variação

de preços na economia. Adicionalmente, não considera as expectativas sobre o desempenho

10

futuro da empresa nem os passivos não registrados nas demonstrações contábeis, como as

operações de arrendamento mercantil.

2.2.2 Múltiplos ou Avaliação Relativa

A avaliação por múltiplos, também conhecida como avaliação relativa, assume que o valor de

um ativo pode ser determinado em função do valor de ativos comparáveis no mercado.

De acordo com Damodaran (2002), para a realização da avaliação relativa devem ser

considerados dois aspectos: o primeiro é a conversão dos valores em múltiplos, que possibilita

a avaliação relativa dos ativos. O segundo é encontrar empresas similares para que possa ser

realizada a comparação. Tal aspecto torna-se mais complexo pela dificuldade de encontrar

empresas que apresentem as mesmas características de risco e potencial de crescimento e

fluxo de caixa, mesmo que pertençam ao mesmo setor da economia.

A aplicação do método de múltiplos para se determinar o valor da empresa consiste em

encontrar outra empresa idêntica, ou pelo menos comparável, a fim de obter os seus múltiplos

e aplicá-los aos parâmetros da empresa analisada.

Mc Donagh e Mc Donagh (1992) destacam as qualidades do método de comparação direta -

Avaliação Relativa -, ao argumentarem que ele considera conceitualmente as condições de

competitividade existentes em cada setor de atividade, o que traz elevado grau de realismo ao

processo de avaliação.

O uso da avaliação relativa é generalizado. Por isso, constitui-se em método bastante popular.

Muitas instituições adotam esse tipo de análise como um dos métodos fundamentais para a

11

avaliação de determinada empresa, ao comparar os múltiplos dela com as médias de empresas

comparáveis e do mercado onde operam.

Para Damodaran, (2002) o uso do método de Avaliação Relativa é muito difundido porque

precisa adotar menos premissas e pode ser realizado mais rapidamente se comparado ao

método de fluxo de caixa descontado. Além disso, é mais simples de ser apresentado aos

clientes e tem probabilidade maior de refletir a situação atual do mercado por basear-se em

valores relativos e não intrínsecos. A pesquisa de Demirakos, Strong e Walker (2004) que

envolveu a análise de 105 relatórios de corretoras e bancos de investimento internacionais que

operam no mercado norte-americano, revelou que os múltiplos são muito utilizados para

recomendações de compra e venda de ações. Em seguida, figura o método do fluxo de caixa

descontado, que exige abordagem mais aprofundada.

A avaliação baseada nesse método é alternativa útil quando se deseja calcular o valor de

determinada empresa, ou obter-se estimativa de valor, se somente se dispuser de informações

básicas como lucro, EBITDA e receita. Os respectivos dados podem ser obtidos em

publicações na imprensa ou estimados por especialistas.

Santiago Filho e Famá (2001), reforçam o conceito da simplicidade, mas enfatizam que o

método pode gerar erros de avaliação. De acordo com os autores não existe uma teoria que

fundamente o melhor múltiplo a ser utilizado para a avaliação de uma empresa. Desta forma,

podem ser usados diversos múltiplos, o que possivelmente resulta em valores diferentes.

Damodaran (2002) aponta que há três pontos fracos na Avaliação Relativa. O primeiro deles é

que se for considerada na avaliação de determinada empresa apenas a comparação com

grupos de empresas ou setores comparáveis e não forem levadas em conta as variáveis

12

fundamentais como risco, crescimento ou potencial de fluxo de caixa, ou seja, as condições

específicas, a avaliação por múltiplos poderá resultar em valores inconsistentes. Em seguida,

indica que ao refletir as condições do mercado, essa avaliação poderá levar a determinação de

valores sobre ou sub dimensionados. Finalmente, menciona que poderá haver manipulação

nas avaliações devido à falta de transparência das premissas. Assim, os avaliadores podem

escolher múltiplos e empresas comparáveis que melhor lhes convier, o que poderá gerar

valores irreais.

Exemplo prático do segundo ponto fraco do método foi a valorização excessiva das ações das

empresas de alta tecnologia nos Estados Unidos até o ano de 2000, que provocou muitas

emissões iniciais de ações das empresas do setor com valorizações milionárias. O índice

Nasdaq, índice de ações dessas empresas, atingiu - em fevereiro de 2000 - 4.697 pontos, o que

significou crescimento de 491% desde fevereiro de 1995 e levou o índice Preço/Lucro médio

das empresas do setor a atingir a faixa de 184 vezes. Naquela época, muitas emissões iniciais

de ações foram realizadas com valorizações de 40 a 100 vezes o valor das receitas. Entretanto,

o índice Nasdaq caiu para 1.172 pontos em outubro de 2002 e muitos investidores

apresentaram perdas significativas com ações de empresas desse segmento.

Dentre os múltiplos utilizados, podemos citar:

• Múltiplos de Lucro

a. Preço/lucro;

• Múltiplos de Valor da Empresa

b. Valor da Empresa/EBIT;

c. Valor da Empresa/EBITDA;

d. Valor da Empresa/Fluxo de Caixa Operacional;

e. Valor da Empresa/Fluxo de Caixa do Acionista;

13

• Múltiplos de Valor Patrimonial

f. Preço/Valor Patrimonial

g. Preço/Valor Patrimonial dos Ativos

• Múltiplos de Valor de Reposição

h. Valor da Empresa/Custo de Reposição (Q de Tobin)

• Múltiplos de Receita

• Múltiplos Setoriais Específicos

A escolha do múltiplo a ser utilizado não é claramente definido. Kaplan e Ruback (1995),

indicam a inexistência de método claro para a determinação do múltiplo mais apropriado para

efeito de comparação.

De acordo com Damodaran (2002), para utilizar com maior segurança os múltiplos, são

necessárias quatro etapas básicas: a) definir o múltiplo com consistência e de maneira

uniforme entre as empresas comparáveis; b) conhecer os valores altos, baixos e típicos dos

múltiplos do mercado, bem como o efeito dos casos extremos sobre as médias; c) saber quais

são os fundamentos que afetam os múltiplos e como eles variam de acordo com as flutuações

dos fundamentos; d) definir - da melhor forma possível - as empresas comparáveis.

A escolha do múltiplo a utilizar não é um processo claramente definido. Kaplan e Ruback

(1995), indicam a inexistência de um método óbvio para a determinação do múltiplo mais

apropriado para efeito de comparação.

14

2.2.2.1 Múltiplos De Lucro Líquido

O principal múltiplo de lucro é o preço por lucro (P/L) sendo um dos índices mais populares

de avaliação. Essa relação, que representa a razão entre o preço de mercado da ação e o lucro

por ação, é utilizada para calcular o preço da ação, conforme ao demonstrado a seguir:

LXPXLP ⋅=∴= (1)

Esse indicador proporciona a medida normalizada para comparar o preço de ações, ao indicar

o quanto o mercado paga por unidade monetária de benefício de determinada ação. Na

interpretação de alguns analistas, o P/L alto indica expectativas de crescimento de benefícios

da empresa e/ou risco baixo. Também pode ser interpretado como o tempo necessário para

reaver todo o capital investido. Isso é válido apenas quando se projeta lucro constante e

totalmente distribuído.

De acordo com Damodaran (2002), a relação P/L pode assumir diversos valores para uma

mesma empresa, que vai depender das premissas de preço e de lucro consideradas. Em

relação ao preço, o mais usual é o preço atual de mercado, porém alguns analistas utilizam o

preço médio dos seis ou doze meses mais recentes. Em relação ao lucro por ação, pode ser o

do ano fiscal mais recente, dos quatro trimestres mais próximos e o que for projetado para o

próximo exercício fiscal. Se for considerada a relação entre o preço atual e o lucro por ação

do ano fiscal mais recente, teremos o P/L atual. Se tomarmos o preço atual e o lucro por ação

dos trimestres anteriores, chegaremos ao P/L passado e obteremos o P/L futuro na hipótese de

adotarmos o preço atual e o lucro por ação projetado.

15

Damodaran (2002) obtém o múltipo de P/L de determinada empresa com crescimento estável,

ao aplicar o Modelo de Gordon de precificação de ativos. A empresa é considerada estável –

em relação ao crescimento - quando cresce com taxa similar à da economia em que está

inserida. De acordo com o Modelo de Gordon, o preço da ação é obtido pela seguinte

fórmula:

( )gkDP e −= 10 (2)

Onde:

0P : é o valor da ação

1D : são os dividendos por ação do próximo exercício

ek : é o custo do patrimônio líquido

g : é a taxa de crescimento anual dos dividendos na perpetuidade

Considerando que:

( )gpayoutindiceLPAD +⋅⋅= 1""01 (3)

Onde:

0LPA representa o lucro por ação no ano 0

Temos:

( ) ( )gkgpayoutindiceLPAP e −+⋅⋅= 1""00 (4)

Se a fórmula do Modelo de Gordon for rearranjada, obtém-se:

( ) ( )gkgpayoutindiceLPAP e −+⋅= 1""00 (5)

Portanto, temos que o índice P/L, para a empresa com crescimento estável, é uma função

direta da capacidade de geração de caixa e da taxa de crescimento e inversa do risco da

16

empresa. De acordo com Damodaran (2002), as variáveis mencionadas representam os

fundamentos do múltiplo. Dessa forma, é razoável supor que empresas com maior potencial

de geração de caixa, taxas de crescimento maiores e de menor risco, possuam índice P/L

maior. Tais variáveis são as mesmas do método do fluxo de caixa descontado.

O índice P/L é o mais usado pelas corretoras e bancos de investimento na análise do

desempenho de ações, de acordo com o estudo de Demirakos, Strong e Walker (2004).

Entretanto, se tomado sozinho pode gerar análise equivocada da empresa. De acordo com

Nogueira (1999), a estratégia de investimentos normalmente adotada - de que quanto menor o

índice maior o potencial de ganho com as ações - é incorreta, pois as empresas podem possuir

riscos, taxas de crescimento e “payouts” diferentes, o que prejudica a comparação. Esse índice

deve ser utilizado juntamente com outras ferramentas, a fim de obter o valor de determinada

empresa. Adicionalmente, observa-se a série de limitadores nesse indicador, dentre os quais

podemos citar: a) considera o lucro contábil com suas distorções; b) não tem significado

quando a empresa tem prejuízos e c) pode ser difícil encontrar empresas comparáveis.

Para Damodaran (2002), para que as empresas sejam comparáveis, precisam ter os

fundamentos, risco, fluxo de caixa e crescimento semelhantes, e podem pertencer a setores

distintos da economia. Entretanto, outros autores como Alford (1992) sugerem que a precisão

dos múltiplos aumenta quando se comparam empresas do mesmo setor, com atuações

comerciais mais próximas.

2.2.2.2 Múltiplos de Valor da Empresa

De acordo com Damodaran (2002) ao se examinar determinada empresa como um todo em

vez de apenas o valor das ações, é mais comum a utilização de múltiplos da receita

17

operacional ou do lucro antes dos juros, imposto de renda e contribuição social, depreciação e

amortização (Múltiplo de EBITDA). Este é a medida do desempenho operacional da empresa

e relaciona o Valor da Empresa com o EBITDA.

Para Damodaran (2002), esse múltiplo é cada vez mais utilizado pelos analistas ao longo dos

anos por representar três vantagens em relação aos demais múltiplos de lucro: a) existe maior

número de empresas para a comparação, pois o número delas com EBITDA negativo é

menor; b) os métodos diferentes de depreciação podem afetar o lucro líquido, mas não afetam

o EBITDA; c) a alavancagem financeira não afeta o múltiplo, e permite comparações de

empresas com níveis de endividamento diferentes.

Um exemplo de múltiplos desse tipo é o EV/EBITDA que relaciona o valor econômico da

empresa (EV – “economic value”) com o EBITDA.

2.2.2.3 Múltiplos de Valor Patrimonial por Ação

De acordo com Damodaran (1999), os múltiplos de valor patrimonial sempre atraíram a

atenção dos investidores. Se determinada ação for negociada com preço inferior ao valor do

patrimônio líquido por ação, é considerada como subavaliada e forte candidata a apresentar

bom potencial de valorização. Em situação oposta, isto é, se a ação for negociada com preço

superior ao valor do patrimônio líquido por ação, a possibilidade de valorização pode ser

menor.

O valor de mercado de determinado ativo reflete o poder de geração de riqueza, ao passo que

o valor contábil representa o custo de aquisição diminuído das depreciações acumuladas. Em

um mercado eficiente, quando determinada empresa possui valor de mercado menor do que o

18

valor patrimonial significa que o valor presente dos fluxos de caixa projetados para o futuro é

menor do que o valor dos ativos.

Segundo Damodaran (1999), dentre as principais vantagens da utilização dos múltiplos de

valor patrimonial é possível ressaltar: a) o valor contábil fornece medida estável de valor que

pode ser comparada com o preço de mercado; b) há a possibilidade de comparação entre

empresas similares, ainda que não seja da mesma indústria; c) podem ser utilizados em

empresas que contabilizem prejuízos.

Dentre as desvantagens, é possível citar: a) há forte correlação com os métodos contábeis e,

quando as normas contábeis variam muito entre empresas ou entre países, a comparação fica

distorcida; b) o valor contábil do Patrimônio Líquido pode tornar-se negativo se uma empresa

estiver apresentando uma série de lucros negativos, gerando um múltiplo negativo.

A utilização de múltiplos de valor patrimonial para calcular o valor de determinada empresa é

cercada de pontos subjetivos. Ao se escolher um grupo de empresas consideradas

comparáveis e calcular a média desse grupo, para depois aplicar essa média a uma empresa

específica, necessita-se de uma série de ajustes, principalmente pelo fato de os fundamentos

não apresentarem uniformidade entre as empresas. Ainda que sejam empresas de uma mesma

indústria, não há ainda solução definitiva para esse tipo de problema, pois dentro de um setor,

pode haver diferenças entre as taxas de crescimento, “mix” de negócios e perfis de risco

diferenciados.

19

2.2.2.4 Múltiplos de Receitas

Esta relação representa a razão entre o valor de mercado por ação e a receita por ação para

investidores em ações ou o valor total da empresa sobre a receita total no caso de valor

empresarial.

Esse múltiplo passou a ser mais utilizado a partir dos anos 1990, principalmente devido ao

grande número de ofertas públicas iniciais de empresas da chamada “Nova Economia”, pois

muitas empresas ainda não-lucrativas começaram a serem negociadas.

De acordo com Damodaran (2002), a maioria dessas empresas, nos Estados Unidos , as

“dotcoms”, não possuem lucro e a maior parte do valor está na expectativa de lucros futuros e

nas possibilidades de novos investimentos. Como os múltiplos são calculados para fins de

comparação entre situações atuais e há a suposição de que os preços de mercado já reflitam as

perspectivas, os únicos múltiplos possíveis de utilização são os múltiplos de receitas.

Além disso, existem outras vantagens, como o fato de serem obtidos em empresas com

qualquer situação financeira, pois é impossível que determinada empresa possua receita

negativa. Outra vantagem é a dificuldade de manipulação contábil nas receitas, como pode

acontecer no caso dos lucros ou do valor patrimonial que dependem dos princípios contábeis

adotados, além de possuir menos volatilidade que os múltiplos de lucros.

A principal desvantagem é que esse múltiplo não mensura o retorno obtido com as vendas.

Como não são levados em conta os custos, que podem ser crescentes e gerar resultado

negativo para a empresa, a adoção desse múltiplo pode levar a resultados imprecisos.

20

2.2.2.5 Múltiplos Setoriais Específicos

O preço de determinada ação e o valor de uma empresa podem ser avaliados por variados

múltiplos específicos do setor em que atua tais como preço por kwh; preço por tonelada;

preço por linha telefônica, preço por assinante etc..

Os múltiplos de variável específica da indústria estudada possibilitam maior facilidade de

comparação entre duas empresas e a adoção de múltiplos em setores em que nenhum outro

múltiplo é possível de ser obtido. O problema está no fato de que, muitas vezes, uma empresa

não fabrica apenas um tipo de produto, mas um composto, o que impossibilita o cálculo desse

múltiplo. Além disso, se o enfoque for excessivamente no interior do próprio setor onde atua,

corre-se o risco de perder a perspectiva do valor real, que impediria afirmar se a empresa está

sobre ou sub valorizada, quando comparada com o mercado como um todo.

2.2.3 Fluxo de Caixa Descontado

De acordo com esse método, o valor de uma empresa é determinado pelo valor presente dos

fluxos de caixa projetados, descontados por uma taxa que reflita o risco associado ao negócio.

Como indicador da capacidade de geração de riqueza da empresa, encontramos no fluxo de

caixa a evidência clara da eficiência de determinado negócio. Com base no fluxo de caixa são

superadas as dificuldades existentes no lucro contábil. Fica explicito o potencial de geração de

caixa dos ativos de determinado empreendimento, inclusive o “goodwill”.

Copeland et al (2000) apresentam o capítulo com o título “O caixa é o que interessa” (“Cash

is King”), e destacam a importância do fluxo de caixa para o processo de avaliação, conforme

ao que é possível verificar a seguir:

21

• “As mudanças de valor (ou seja, retorno total para o acionista) estão mais ligadas às

mudanças de expectativa do que ao desempenho atual;

• Os níveis de avaliação (ou seja, razão valor de mercado/ valor escritural) estão ligados

ao retorno no capital investido e ao crescimento;

• O mercado percebe os efeitos meramente cosméticos sobre os lucros e concentra-se

nos resultados econômicos subjacentes;

• O mercado atribui grande importância aos resultados de longo prazo e não só ao

desempenho de curto prazo”.

Pelo método do fluxo de caixa descontado, as quatro principais variáveis para a avaliação de

determinada empresa são:

• Fluxo Relevante de Caixa: os ativos da empresa valem aquilo que conseguem gerar

como caixa no futuro;

• Período de Projeção: o fluxo de caixa da empresa deve ser projetado ao longo do

período, durante o qual consegue-se prever - com razoável confiança - o

comportamento das principais variáveis operacionais relevantes. Por período de

projeção entende-se a quantidade de anos sobre os quais é possível projetar – de forma

razoável - quais serão os fluxos de caixa. Usualmente, o período de projeção é

identificado de acordo com a natureza do negócio e o grau de previsibilidade das

variáveis relevantes. Dentre os pontos importantes para a identificação do período de

projeção, cabe mencionar: preços dos produtos, volume de vendas, custos de matérias-

primas, despesas operacionais e variáveis macroeconômicas, tais como juros e taxa de

câmbio. São fundamentais, ainda, a identificação dos componentes relevantes, o

desenvolvimento de hipóteses e as perspectivas que servem de base para a projeção

dos cenários para a empresa.

22

• Taxa de Desconto: A taxa a ser utilizada para descontar os fluxos de caixa - em valor

presente - deve ser aquela que melhor reflita o custo de oportunidade sem risco e os

riscos dos fluxos de caixa. Para avaliar determinada empresa, os fluxos de caixa livres,

bem como o valor futuro da perpetuidade, deverão ser atualizados em função de taxa

de desconto que revele o custo de oportunidade e que tenha capacidade de

implicitamente incorporar os riscos associados a determinado negócio.

• Valor Residual: ao final do período de projeção, os fluxos de caixa não cobertos pelo

“período de projeção” são quantificados por intermédio do “valor residual” - valor de

perpetuidade – valor terminal -. Nesse ponto estima-se o valor que o negócio possuirá

em termos de valor presente, após o período de projeção. No geral, estima-se o valor

da perpetuidade, baseado no fluxo de caixa livre do último período de projeção

dimensionado pela expectativa de crescimento para os futuros anos. A perpetuidade é

um elemento dos mais relevantes na avaliação de empresas. Em determinadas

empresas, grande parte de valor pode ser explicada pelo valor presente da

perpetuidade. Esse componente poderá ser maior ou menor. Tudo dependerá da

espécie ou do grau de maturidade do negócio.

Há dois caminhos para avaliar determinada empresa pelo método do fluxo de caixa

descontado. O primeiro avalia apenas a participação dos acionistas no negócio - Valor da

Empresa para o Acionista -, enquanto o segundo avalia a participação dos acionistas e dos

demais detentores de direitos financeiros na empresa - valor econômico da empresa -.

O valor econômico da empresa é obtido ao descontar-se os fluxos de caixa livre pela taxa de

desconto que representa o custo médio ponderado de capital. Segundo Damodaran (1999), o

fluxo de caixa livre (FCL) é o fluxo de caixa gerado por determinada empresa, obtido depois

dos impostos, que se encontra disponível para os credores e acionistas. Esse fluxo é igual aos

23

ganhos operacionais da companhia, após o pagamento dos impostos, acrescidos de despesas

que não representam saídas de caixa tais como depreciação, amortização e deduzidos dos

investimentos em capital de giro e em ativo imobilizado. Não incorpora, ainda, despesas e

receitas financeiras, juros sobre capital próprio e nem mesmo dividendos. O fluxo de caixa

livre não é afetado pela estrutura de capital da empresa.

O valor da empresa para o acionista é obtido ao descontar-se os fluxos de caixa para os

acionistas, pela taxa exigida pelos investidores sobre o capital próprio (Ke – “Cost of

Equity”). O fluxo de caixa para o acionista é calculado ao deduzir-se do fluxo de caixa livre

os juros líquidos e a amortização de empréstimos, bem como ao adicionar-se o valor de novos

empréstimos.

Conforme Copeland et al (2002), pode-se definir:

Valor Econômico da Empresa = Valor Presente dos Fluxos de Caixa + Valor Residual ou

Valor da Perpetuidade + Valor de Mercado dos Ativos não Operacionais (6)

Valor da Empresa para o Acionista = Valor Econômico da Empresa – Valor líquido de

Mercado dos Passivos de Longo Prazo (Capital de Terceiros Oneroso) (7)

Copeland et al (2002, p.139) mostram as formas de cálculo do fluxo de caixa livre para a

empresa e do fluxo de caixa para os acionistas que adaptadas ao Brasil podem ser

esquematizadas conforme a seguir:

24

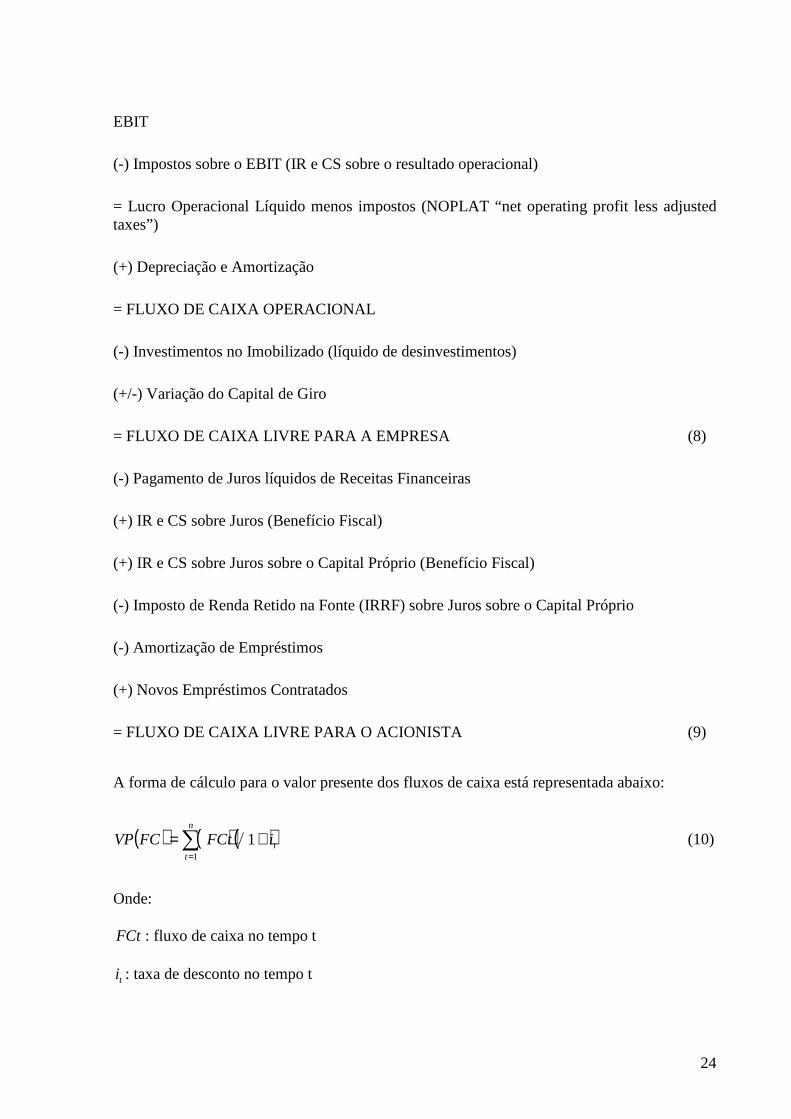

EBIT

(-) Impostos sobre o EBIT (IR e CS sobre o resultado operacional)

= Lucro Operacional Líquido menos impostos (NOPLAT “net operating profit less adjusted taxes”)

(+) Depreciação e Amortização

= FLUXO DE CAIXA OPERACIONAL

(-) Investimentos no Imobilizado (líquido de desinvestimentos)

(+/-) Variação do Capital de Giro

= FLUXO DE CAIXA LIVRE PARA A EMPRESA (8)

(-) Pagamento de Juros líquidos de Receitas Financeiras

(+) IR e CS sobre Juros (Benefício Fiscal)

(+) IR e CS sobre Juros sobre o Capital Próprio (Benefício Fiscal)

(-) Imposto de Renda Retido na Fonte (IRRF) sobre Juros sobre o Capital Próprio

(-) Amortização de Empréstimos

(+) Novos Empréstimos Contratados

= FLUXO DE CAIXA LIVRE PARA O ACIONISTA (9)

A forma de cálculo para o valor presente dos fluxos de caixa está representada abaixo:

( ) ( ) ( )∑=

+=n

ttiFCtFCVP

1

1 (10)

Onde:

FCt : fluxo de caixa no tempo t

ti : taxa de desconto no tempo t

25

No caso do fluxo de caixa livre, a taxa de desconto é obtida pelo custo médio ponderado de

capital ao passo que no caso do fluxo de caixa para o acionista, a taxa de desconto utilizada é

o custo de capital próprio.

2.2.3.1 Taxa de Desconto

A taxa de desconto utilizada para determinar o valor econômico da empresa é usualmente

calculada pelo custo médio ponderado de capital (WACC) para descontar o fluxo de caixa

livre da empresa. Essa taxa além de incorporar os riscos associados ao negócio, reflete com

propriedade os custos de oportunidade dos provedores do capital que financiam as atividades

operacionais da empresa, isto é, capital próprio mais capital de terceiros, assim como os

benefícios fiscais decorrentes das decisões estratégicas de estrutura de capital.

O WACC pode ser definido como o preço que a empresa paga pelos fundos obtidos das fontes

de capital, e serve de referência para o processo de tomada de decisões de investimento, uma

vez que, ao aplicar os recursos com retorno superior ao WACC, a empresa maximiza o valor e

a riqueza dos acionistas.

O benefício fiscal da dedução da despesa financeira da base de cálculo do lucro tributável é

obtido pela redução do custo de capital de terceiros, ao considerar-se a alíquota nominal de

imposto de renda e contribuição social.

O WACC é apurado conforme a metodologia abaixo:

( )( ) ( )( ) ( )TEDDKEDEKWACC de −⋅+⋅++⋅= 1 (11)

Onde,

( )EDE + é a participação do capital próprio (E) nas fontes de capital da empresa;

26

( )EDD + é a participação do capital de terceiros (D) nas fontes de capital da empresa;

eK é o custo do capital próprio;

dK é o custo de capital de terceiros;

T é a taxa combinada de IR e Contribuição Social.

No Brasil, aparece a figura dos juros sobre o capital próprio que remunera o capital investido

pelos acionistas. Esse valor é dedutível para fins de imposto de renda e sobre ele há retenção

de imposto de renda na fonte. Devido a essa forma de remuneração do capital do acionista há

- segundo Amaral (2005) - necessidade de adaptar-se o cálculo do WACC que ficaria

expresso da seguinte maneira:

( ) ( )( ) ( )( ) ( )TEDDKEDEBFKWACC de −⋅+⋅++⋅−= 1 (12)

Onde :

BF 1 é o benefício fiscal devido ao pagamento de Juros sobre o capital Próprio líquido do

imposto de renda retido na fonte (IRRF).

De acordo com Copeland et al (2000) a taxa de desconto medida pelo WACC deve ser

consistente com a forma como o fluxo de caixa é construído. Deve seguir os seguintes

princípios:

• Ser definida em termos nominais ou termos reais, seguindo a maneira que o fluxo de

caixa a ser descontado for construído;

• Empregar valores de mercado para cada elemento financeiro quando da definição do

percentual de dívida na estrutura de capital;

1 Os juros sobre o capital próprio são dedutíveis para fins de Imposto de Renda e Contribuição Social conforme definido pela Lei no 9295/95, com alterações das Leis no 9430/96 e no 9779/99 e da M.P no 2158-35/01. Sobre este benefício fiscal há a incidência de 15% de Imposto de Renda Retido na Fonte (IRRF).

27

• Ser sujeita a mudanças ao longo do período de projeção devido à mudanças nas

expectativas de inflação, risco sistemático ou estrutura de capital.

Segundo Copeland et al (2000), o mais correto seria recalcular anualmente o custo médio

ponderado de capital que refletisse a mudança na estrutura do capital da empresa considerada.

Na prática, os autores afirmam que se utiliza uma única estrutura de capital para todo o

período de projeção considerado e que se deve utilizar uma estrutura de capital-alvo em

detrimento da estrutura de capital corrente, porque ela pode não refletir a estrutura de capital

esperada para a empresa no ciclo de vida. Os autores sugerem que para determinar a estrutura

de capital-alvo da empresa, deve-se observar empresas comparáveis e ainda os planos dos

administradores para financiar a empresa.

Em relação ao custo de capital de terceiros, devem ser analisadas e definidas a natureza e as

características dos recursos que a empresa tem ou pode ter acesso para estimar a taxa de juros

exigida pelos credores. Para tanto, devem ser analisadas as linhas de crédito contratadas pela

empresa, o risco de crédito atual, a evolução, as linhas disponíveis para os pares com o

mesmo grau de risco e o setor de atuação, entre outros aspectos.

Determinado o custo dos empréstimos, aplicam-se os benefícios fiscais decorrentes do

endividamento - no Brasil deduz-se atualmente 34% do custo do empréstimo, correspondente

ao valor do imposto de renda e da contribuição social -.

Conforme Copeland et al (2000), deve-se usar sempre a taxa de mercado mais atual, quando

se trata de dívidas com riscos equivalentes. O indicador razoável de risco de determinada

dívida é a classificação da Moody's ou da Standard & Poor’s, organismos internacionais de

referência na área de classificação de risco de crédito. Na falta dessa classificação, é

28

aconselhável calcular os índices financeiros tradicionais - cobertura de juros,

dívida/patrimônio, capital de giro etc - da empresa avaliada, e compará-los com os das

empresas que possuem classificação semelhante.

Ainda segundo Copeland et al (2000), passivos não onerosos tais como contas a pagar são

excluídos do cálculo do WACC para evitar inconsistências e simplificar a avaliação. De

acordo com o autor, os passivos não-onerosos possuem custos como outras formas de dívida.

Esses custos estão implícitos no preço pago pelos bens adquiridos e alteram o fluxo de caixa

livre pois são incluídos na variação do capital de giro.

2.2.3.2 O CAPM

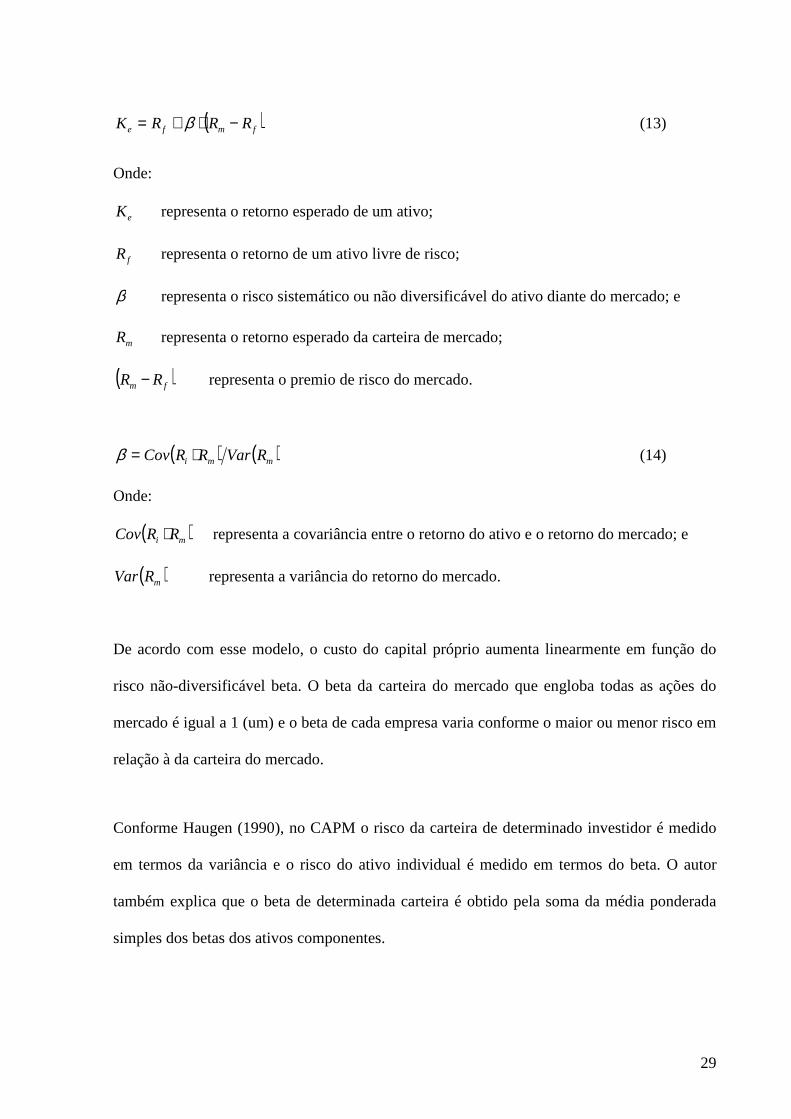

Para Copeland et al (2000, p. 214), “o custo do capital próprio é a parte mais difícil de ser

estimada, porque não pode ser observada diretamente no mercado de capitais”. O autor

recomenda a utilização da metodologia do “Capital Asset Pricing Model” (CAPM) ou o

“Arbitrage Pricing Model” (APM).

O CAPM é o modelo de equilíbrio de ativos financeiros e foi desenvolvido por Sharpe

(1964), Lintner (1965) e Mossin (1966) que se inspiraram nos trabalhos de Markowitz (1952)

sobre o critério da média-variância. Este modelo estipula que a taxa de rentabilidade esperada

dos ativos com risco é linearmente ligada a dois fatores comuns: a taxa livre de risco e a taxa

de retorno esperada da carteira do mercado.

O retorno esperado de um ativo é igual à soma da taxa livre de risco e de um prêmio pelo

risco. O prêmio pelo risco será igual ao produto do coeficiente de volatilidade (β) do ativo em

relação à carteira de mercado pela diferença entre o retorno esperado do mercado em relação à

taxa livre de risco. O conceito pode ser expresso como:

29

( )fmfe RRRK −⋅+= β (13)

Onde:

eK representa o retorno esperado de um ativo;

fR representa o retorno de um ativo livre de risco;

β representa o risco sistemático ou não diversificável do ativo diante do mercado; e

mR representa o retorno esperado da carteira de mercado;

( )fm RR − representa o premio de risco do mercado.

( ) ( )mmi RVarRRCov ⋅=β (14)

Onde:

( )mi RRCov ⋅ representa a covariância entre o retorno do ativo e o retorno do mercado; e

( )mRVar representa a variância do retorno do mercado.

De acordo com esse modelo, o custo do capital próprio aumenta linearmente em função do

risco não-diversificável beta. O beta da carteira do mercado que engloba todas as ações do

mercado é igual a 1 (um) e o beta de cada empresa varia conforme o maior ou menor risco em

relação à da carteira do mercado.

Conforme Haugen (1990), no CAPM o risco da carteira de determinado investidor é medido

em termos da variância e o risco do ativo individual é medido em termos do beta. O autor

também explica que o beta de determinada carteira é obtido pela soma da média ponderada

simples dos betas dos ativos componentes.

30

Para o cálculo do beta, Copeland et al (2000), sugerem que para empresas abertas negociadas

em bolsa de valores, a melhor opção é o uso de estimativas publicadas. Devem-se verificar

várias fontes confiáveis para se definir o beta da empresa. Adicionalmente, deve-se comparar

o beta com o beta setorial médio e se a variação dos betas de diferentes fontes for superior a

0,2 ou se o beta da empresa for 0,3 maior que o beta médio do setor, é mais aconselhável

utilizar o beta médio setorial. Para isso, ele deve ser desalavancado e alavancado de acordo

com a estrutura de capital da empresa em questão.

Bruner, Eades, Harris e Higgins (1998) apontam que a teoria financeira preconiza a utilização

de betas projetados (“forward looking”) obtido em fontes como BARRA, Inc, uma das líderes

mundiais em soluções para gerência de riscos financeiros. Entretanto, como os betas

projetados não são observáveis, na prática utilizam-se principalmente de estimativas de betas

derivados de séries históricas obtidas em fontes como Bloomberg, Value Line e Standard &

Poor’s.

Para se obter a taxa do ativo livre de risco, Copeland et al (2000) sugerem o uso do “US

Treasury bond” de 10 anos em detrimento dos “Treasury bills” e dos “US Treasury bonds” de

30 anos pelos seguintes motivos:

• É a taxa de longo prazo que, em geral, fica muito próxima, em extensão temporal, dos

fluxos de caixa da empresa que está sendo avaliada.

• A taxa de 10 anos aproxima-se, em termos de prazo de duração, da carteira índice do

mercado acionário, como o S&P 500; e, portanto, é consistente com os betas e prêmios

de risco estimados para essas carteiras.

• O preço do título de 10 anos é menos sensível a mudanças inesperadas na inflação e,

dessa forma, apresenta um beta menor que o título de 30 anos; e o prêmio de liquidez

31

embutido nas taxas de 10 anos pode ser ligeiramente menor que o encontrado nos

títulos de 30 anos.

Em relação ao prêmio de mercado, Copeland et al (2000) sugerem a adoção dos seguintes

procedimentos:

• Realizar o cálculo do prêmio de mercado, baseado no maior período de tempo

histórico disponível, pois o mercado terá refletido várias situações diferentes da

economia que podem se repetir no futuro;

• Utilizar a média aritmética das taxas de retorno em detrimento da geométrica, porque

apesar de a média geométrica expressar adequadamente o retorno histórico, o CAPM é

baseado em retornos esperados, o que é expresso de forma mais apropriada pela média

aritmética dos retornos históricos;

• Fazer uma redução na média histórica de 1,5% a 2% no caso de considerar o prêmio

do mercado acionário dos Estados Unidos, pois o mercado daquele país registrou

desempenho histórico superior ao da maioria dos outros países, situação que Copeland

et al (2000) não esperam que permaneça. Dessa forma, os autores sugerem a adoção de

prêmio de risco de 4,5% a 5% para empresas norte-americanas, baseados na média

aritmética do retorno do S&P 500 comparada aos títulos de longo prazo do tesouro

norte- americano no período de 1926 a 1996 que é de 6,7% menos o ajuste proposto.

Bruner, Eades, Harris e Higgins (1998) mencionam que a maior parte dos textos sobre

finanças recomenda para o cálculo do prêmio de risco o uso da média aritmética em vez da

geométrica. Segundo o artigo, conforme dados do Ibbotson Associates a média aritmética do

prêmio de risco entre 1926 e 1995 foi de 7.0% , diferentemente da geométrica que foi de

5.4%. Ainda de acordo com o estudo, os consultores financeiros que responderam à pesquisa

32

adotam o prêmio de risco em linha com a média aritmética, diferentemente das corporações

que utilizam prêmio de risco entre 5 e 6%.

De acordo com alguns pesquisadores, o modelo de fluxo de caixa descontado com a utilização

da metodologia do CAPM e do WACC apresenta algumas limitações. Para Lueherman

(1997), o modelo é aplicável apenas para empresas com estruturas de capitais mais simples e

estáticas. Como na maioria dos casos reais a estrutura de capital é mais complexa e dinâmica,

o WACC deve ser corrigido não somente a cada projeto mas também a cada período. Em caso

contrário, a probabilidade de erros nas avaliações é relevante.

Fama e French (1992) questionaram a correlação positiva entre o beta e a média de retornos

de mercados, que os levaram a concluir que o beta não explica o retorno do patrimônio.

Entretanto, Kothari, Shanken and Sloan (1995) rebateram a pesquisa de Fama e French ao

demonstrarem a correlação entre o beta e os retornos de mercado. Copeland et al (2000)

afirmam que não existe ainda teoria melhor e sugerem continuar a usar o CAPM, ainda que

reconhecidas as limitações.

2.2.3.3 Arbitrage Pricing Theory

Uma alternativa à metodologia CAPM para o cálculo da taxa de desconto é o APT

(“Arbitrage Pricing Theory”), que foi proposto inicialmente por Ross (1976, 1977) e de

acordo com Copeland et al (2000) avaliado por estudos empíricos conduzidos por

pesquisadores como Chen (1983), Chen, Ross e Roll (1986) e Berry, Burmeister e Mc Elroy

(1998) no plano teórico. O modelo APT foi desenvolvido depois da determinação de

coeficientes de sensibilidade (betas) de cada um dos fatores macroeconômicos de risco em

relação ao ativo em questão. O APT postula que a natureza do processo de apreçamento dos

33

ativos é linearmente definida por “k” fatores macroeconômicos que afetam o ativo e são

independentes um dos outros, da seguinte forma:

( )[ ] ( )[ ] ( )[ ] kfkfffe RFERFERFERK βββ ⋅−++⋅−+⋅−+= ..........2211 (15)

Onde:

eK representa o retorno esperado de um ativo;

fR representa o retorno do ativo livre de risco;

( )1FE representa a taxa de retorno esperada do primeiro fator macroeconômico considerado

como relevante para a avaliação do ativo em questão;

( )kFE representa a taxa de retorno esperada do “késimo” fator macroeconômico, sendo cada

um independente dos demais considerados;

1β , 2β .... kβ representam a sensibilidade do ativo em relação ao fator macroeconômico

correspondente;

De acordo com Copeland et al (2000), a primeira distinção fundamental que se pode fazer a

respeito do modelo de avaliação por arbitragem é que em vez de basear-se em uma única

medida de risco sistemático como no CAPM, ele se baseia em várias medidas. Cada beta

mede a sensibilidade do preço da ação de uma empresa em relação a um fator fundamental da

economia como o índice de produção industrial, a taxa de juros de curto prazo, a inflação de

curto e longo prazos e o risco de não pagamento.

A segunda característica importante é que o modelo de avaliação por arbitragem permite

demonstrar que determinada situação de equilíbrio parcial, que contemplaria a ausência de

todo o ganho de arbitragem, é caracterizada por uma função linear entre o retorno esperado de

cada ativo e as medidas de sensibilidade dos retornos aos movimentos dos fatores

34

explicativos, que caracterizaria, assim, a relação fundamental da teoria da arbitragem.

Preconizar situação de equilíbrio parcial é adequado, na medida em que as condições da teoria

da arbitragem não suponham, sistematicamente, a existência de equilíbrio geral.

Uma desvantagem do modelo é a não-identificação dos fatores fundamentais da economia que

devem ser considerados, o que pode gerar dificuldades de implantação.

2.2.3.4 Valor Residual

O valor de determinada empresa pode ser obtido pela soma do valor presente do fluxo de

caixa livre durante o período de previsão explícita e o valor presente do fluxo de caixa livre

após o período de previsão explícita - perpetuidade - (Copeland et al, 2002).

O valor presente da perpetuidade que cresça em taxa constante g pode ser expressa pela

fórmula abaixo:

( )( ) ( ) ( )nn WACCgWACCgFCFdePerpetuida +−+⋅= 11 (16)

Onde,

nFCF representa o fluxo de caixa livre no último ano de projeção

g representa a taxa de crescimento constante

n representa o último ano da projeção

De acordo com Copeland et al (2000), a estimativa mais acurada possível da perpetuidade é

fundamental para o valor da empresa, já que a perpetuidade representa, em muitos casos,

grande parte do valor total. Em caso de empresas que estão em início de operação ou que

realizam investimentos consideráveis na fase de projeção, o valor da perpetuidade

35

representará a maior parcela do valor total da empresa, já que os investimentos realizados no

início da projeção deverão gerar caixa nos anos futuros.

2.2.4 Valor Presente Ajustado (APV)

A metodologia do APV - “Adjusted Present Value” - permite decompor a cadeia de valor na

avaliação de determinada empresa, ao separar os fluxos de caixa incrementais e utilizar taxas

de desconto diferenciadas.

Brealey and Myers (2003) definem o APV como a soma do valor da empresa sem dívida

mais o valor presente dos efeitos do financiamento, como apresentado na fórmula abaixo:

VPFVPAPV += (17)

Onde:

APV representa o Valor Presente Ajustado (“Adjusted Present Value”);

VP representa o valor presente da empresa sem dívidas;

VPF representa o valor presente dos efeitos do financiamento.

Entre os efeitos do financiamento podem-se destacar:

• Subsídio fiscal ao uso de capital de terceiros: apresenta os efeitos positivos que

determinado financiamento com capital de terceiros pode provocar, na medida em que

se reduz o valor do imposto de renda a pagar;

• Custo da emissão de novos títulos: a busca crescente por financiamento com capital de

terceiros, implica em aumento de custos associados ao lançamento de títulos de dívida

junto ao público;

• Custos com as dificuldades financeiras: com o aumento da alavancagem financeira

aumenta o risco de falência, que – por isso - provoca perda de valor para a empresa;

36

• Subsídios ao financiamento com capital de terceiros: certas alternativas de

financiamento com capital de terceiros, podem representar valor à medida que

oferecem condições especiais, que não poderiam ser atingidas com qualquer outra

modalidade de financiamento;

• Valor do benefício fiscal dos juros sobre capital próprio.

Por intermédio da metodologia do APV pode-se verificar com clareza onde é gerado valor em

determinado negócio. Por vezes, o valor está nas operações propriamente ditas, por outras

pode estar associado ao financiamento, particularmente nos benefícios fiscais e nas condições

de financiamento que se verificam para o negócio.

2.2.5 Fluxo Futuro de Dividendos

O valor da ação de uma empresa pode ser calculado a partir do valor presente do fluxo futuro

de dividendos. Damodaran (1999), apresenta quatro versões do modelo de desconto de

dividendos:

• O Modelo de Crescimento de Gordon

• O Modelo de Desconto de Dividendos em dois Estágios

• O Modelo H para a Avaliação do Crescimento

• O Modelo de Descontos de Dividendos em Três Estágios

A partir do modelo inicial de Gordon as demais versões foram desenvolvidas com base em

diferentes hipóteses de crescimento futuro.

37

2.2.5.1 Modelo De Gordon

O modelo de Gordon pode ser utilizado para avaliar empresas com crescimentos estáveis, que

possuam políticas de pagamentos de dividendos bem definidas e que pretendam mantê-las no

futuro.

No modelo, o valor da ação da empresa = P0 = valor presente dos dividendos futuros

Ao demonstrar matematicamente a formulação, chega-se à seguinte equação:

( )grDP −= 10 (18)

Onde

0P representa o preço da ação;

1D representa o dividendo no primeiro ano da projeção;

r representa a taxa de desconto;

g representa a expectativa de crescimento perpétuo dos dividendos.

Por intermédio do modelo de Gordon, a grande questão é a definição sobre qual será a taxa de

crescimento dos dividendos futuros. A taxa utilizada para descontar os dividendos futuros

seria a taxa de retorno exigida, ou seja, o custo de oportunidade do capital.

Caso a opção seja por considerar a taxa de crescimento zero, ou seja, fluxo constante de

dividendos, o valor da ação será a razão do dividendo projetado pela taxa de desconto.

Entretanto, se a taxa de crescimento convergir para a taxa de desconto, o valor da ação vai

para o infinito. Esse resultado explicita uma limitação do modelo.

38

2.2.5.2 Desconto de Dividendos em Vários Estágios

O modelo de crescimento em dois estágios prevê a existência de um estágio de crescimento

alto inicial e posteriormente, uma fase de crescimento estável e que permaneça no longo

prazo.

O valor da ação é igual à soma dos dividendos descontados no período inicial mais os

dividendos descontados no período estável.

Pode ser formulado da seguinte maneira:

( ) ( )∑=

=

+++=nt

t

nn

tt rPrDP

10 11 (19)

Onde:

nnnn grDP −= +1

g representa a expectativa de crescimento dos dividendos nos primeiros anos;

nP representa o preço da ação ao final do ano n;

1+nD representa o dividendo por ação após o período inicial de crescimento;

nr representa a taxa de desconto no período estável;

ng representa a expectativa de crescimento dos dividendos no período estável;

De acordo com Damodaran (1999), as principais limitações do modelo de desconto de

dividendos são a determinação da duração do período de alto crescimento, a mudança súbita

de taxa de alto crescimento para crescimento estável, e a sensibilidade às hipóteses de

crescimento estável.

39

O modelo H para a avaliação de crescimento, apresentado por Fuller e HSIA (1984) prevê

dois estágios para o crescimento. Porém, ao contrário do modelo de dois estágios tradicional,

a taxa de crescimento inicial diminui linearmente ao longo do tempo até atingir a taxa de

crescimento estável.

O modelo de crescimento de dividendos em três estágios, por sua vez, admite a existência de

um período de crescimento elevado inicial, fase de transição com crescimento menor e a fase

final com crescimento estável.

As principais vantagens para o uso dos modelos de desconto de dividendos, segundo

Damodaran (1999) são a simplicidade e lógica intuitiva. Entretanto, apresentam limitações

referentes à determinação da taxa de crescimento e possibilidade de usar apenas em

companhias que sejam orientadas por política de pagamento de dividendos bem definida.

2.2.6 EVA®/MVA ®

Segundo Stewart (1999, p.2) o “Economic Value Added” (EVA ®) é o lucro operacional após

pagamento de impostos da empresa menos o custo pelo uso de capital de terceiros e de

acionistas. Em outras palavras, o EVA® é o retorno gerado que excede o custo total do capital

aplicado.

Pode ser expresso pela seguinte fórmula:

( ) capitalcrEVA ∗−= (20)

Onde:

r = taxa de retorno do capital empregado

c= custo de capital ponderado da firma

40

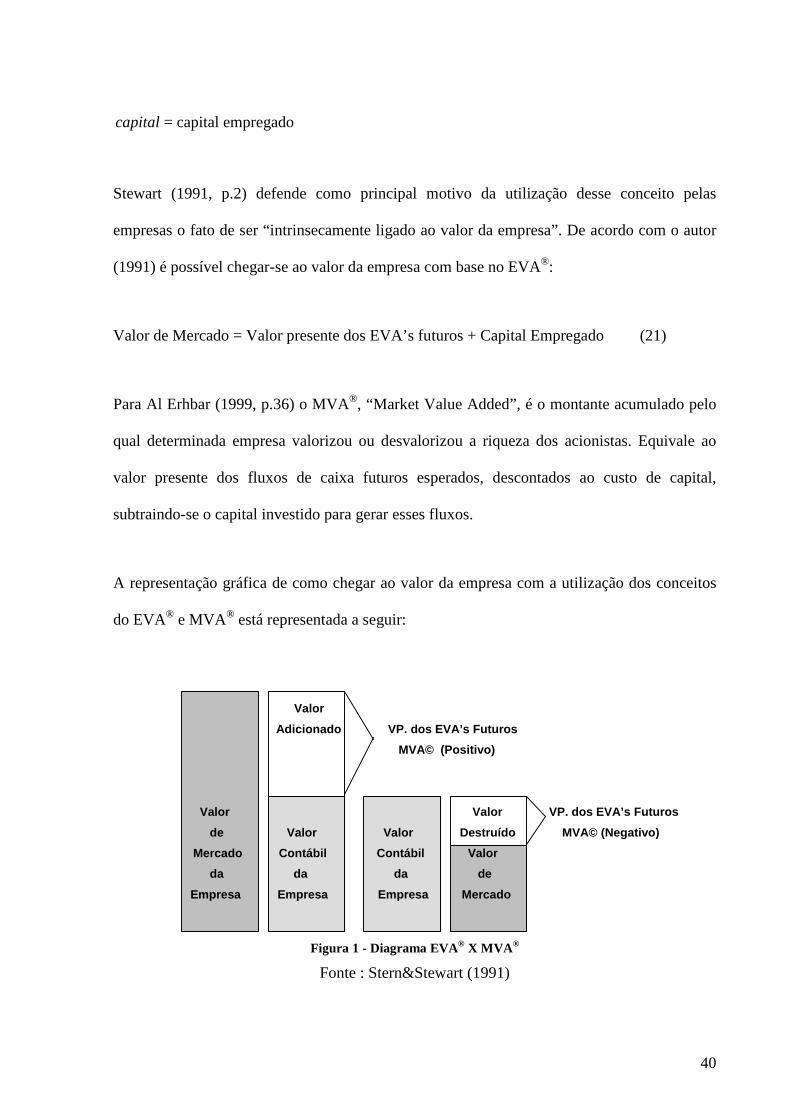

capital = capital empregado

Stewart (1991, p.2) defende como principal motivo da utilização desse conceito pelas

empresas o fato de ser “intrinsecamente ligado ao valor da empresa”. De acordo com o autor

(1991) é possível chegar-se ao valor da empresa com base no EVA®:

Valor de Mercado = Valor presente dos EVA’s futuros + Capital Empregado (21)

Para Al Erhbar (1999, p.36) o MVA®, “Market Value Added”, é o montante acumulado pelo

qual determinada empresa valorizou ou desvalorizou a riqueza dos acionistas. Equivale ao

valor presente dos fluxos de caixa futuros esperados, descontados ao custo de capital,

subtraindo-se o capital investido para gerar esses fluxos.

A representação gráfica de como chegar ao valor da empresa com a utilização dos conceitos

do EVA® e MVA® está representada a seguir:

Valor

Ad icionado VP. dos EVA’s Futuros

MVA© (Positivo)

Valor Valor VP. dos EVA’s Futuros

de Valor Valor Destruíd o MVA© (Negativo)

Mercado Contábil Contábil Valor

da da da de

Empresa Empresa E mpresa Mercado

Figura 1 - Diagrama EVA® X MVA ®

Fonte : Stern&Stewart (1991)

41

2.2.7 Opções Reais

A flexibilidade da administração em adaptar as ações futuras em resposta às perspectivas de

alterações do mercado expande o valor da oportunidade do investimento pela melhoria do

potencial de ganhos, enquanto limita as perdas relativas às expectativas iniciais da

administração sob uma administração passiva. Segundo Minardi (2000) e Trigeorgis (1993), a

assimetria resultante criada pela adaptabilidade requer uma regra para um “VPL expandido”

que reflita os dois valores componentes: o VPL tradicional - estático ou passivo - e o valor da

opção de operação e adaptabilidade estratégica. Assim:

VPL expandido = VPL estático –passivo- + Valor da Opção de Administração Ativa (22)

A abordagem das opções para o orçamento de capital tem o potencial de conceituar e ainda

quantificar o valor das opções de determinada administração ativa. Esse valor é manifesto

como a coleção de opções reais embutidas nas oportunidades de investimento de capital, e

tem como ativo subjacente o valor do fluxo de caixa esperado pela operação do projeto.