Embed Size (px)

Citation preview

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

1/12

Protocolo nº 165690/11

Origem: MUNICÍPIO DE CURITIBA

Interessado: CARLOS ALBERTO RICHA

Assunto: Prestação de Contas do Prefeito Municipal

Parecer n° 15994/12

Ementa: Pelo julgamento nos termos da instrução, sem prejuízo da possibilidade de prolação de despacho saneador, para aferir a existência de outros expedientes em trâmite nesta Corte que possam ter repercussão no exercício em tela, a exemplo dos convênios, contratos de prestações de serviço ou outros ajustes que deveriam ter sido contabilizados no índice de pessoal por caracterizar contratação de mão de obra que se referem à substituição de servidores e empregados públicos, os quais deveriam ter sido contabilizados como “outras despesas de pessoal”, à luz do prescrito no artigo 18, § 1º da Lei de Responsabilidade Fiscal; e a adequada contabilização dos precatórios em face ao prescrito nos artigos 10 e 30, § 7º, da LRF.

Preliminarmente, se alerta ao eminente Relator que não se extrai dos presentes autos qualquer notícia acerca da eventual tramitação de Relatório de Inspeção ou de Auditoria, ou processo de Tomada de Contas envolvendo o Município em análise, na gestão do exercício em tela; e tampouco a Diretoria de Contas Municipais noticia se houve, no exercício de referência, despesas com terceirização de mão de obra, inclusive, àquelas referentes a termos de parceria ou contratos de gestão firmados com Organizações Não Governamentais, embora fosse de extrema relevância a indicação, em caso afirmativo, dos respectivos valores transferidos e o objeto das transferências.

No mérito, considerando que as reiterados promoções deste órgão

ministerial tem sido sistematicamente rechaçadas pelos integrantes do Corpo

Deliberativo desta Corte, sob o argumento de não fazer parte do escopo de análise

definido em Instrução Normativa própria1e2, revelando-se inócuo em persistir no

adequado exame das prestações de contas anuais tendo-se por norte as

competências fixadas no artigo 703 da Constituição Federal, que obrigam a uma

efetiva fiscalização contábil, financeira, orçamentária, operacional e patrimonial,

quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e

renúncia de receitas, o que de fato não ocorre, este Procurador do Ministério Público

1 Para o exercício de 2010 o escopo foi definido na Instrução Normativa nº 52/2011.

2 Neste sentido veja-se o Acórdão nº 2010/10, do Pleno, nos autos 554370/08.

3 Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das

entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

de Contas não se opõe ao julgamento nos termos da instrução4, a qual limitando-se

a aspecto meramente contábeis e à aferição de índices constitucionais e legais,

culmina por se pronunciar pela regularidade com ressalvas das contas em exame.

Ressalva-se, contudo, a possibilidade de prolação de despacho

saneador, para aferir a existência de outros expedientes em trâmite nesta Corte que

possam ter repercussão no exercício em tela, a exemplo de auditorias, relatórios de

inspeção, bem como dos convênios, contratos de prestações de serviço ou outros

ajustes que possam ter repercussão no índice de pessoal por caracterizar

contratação de mão de obra que se referem à substituição de servidores e

empregados públicos, os quais deveriam ter sido contabilizados como “outras

despesas de pessoal”, à luz do prescrito no artigo 18, § 1º da Lei de

Responsabilidade Fiscal; bem como a adequada contabilização, com a proficiente

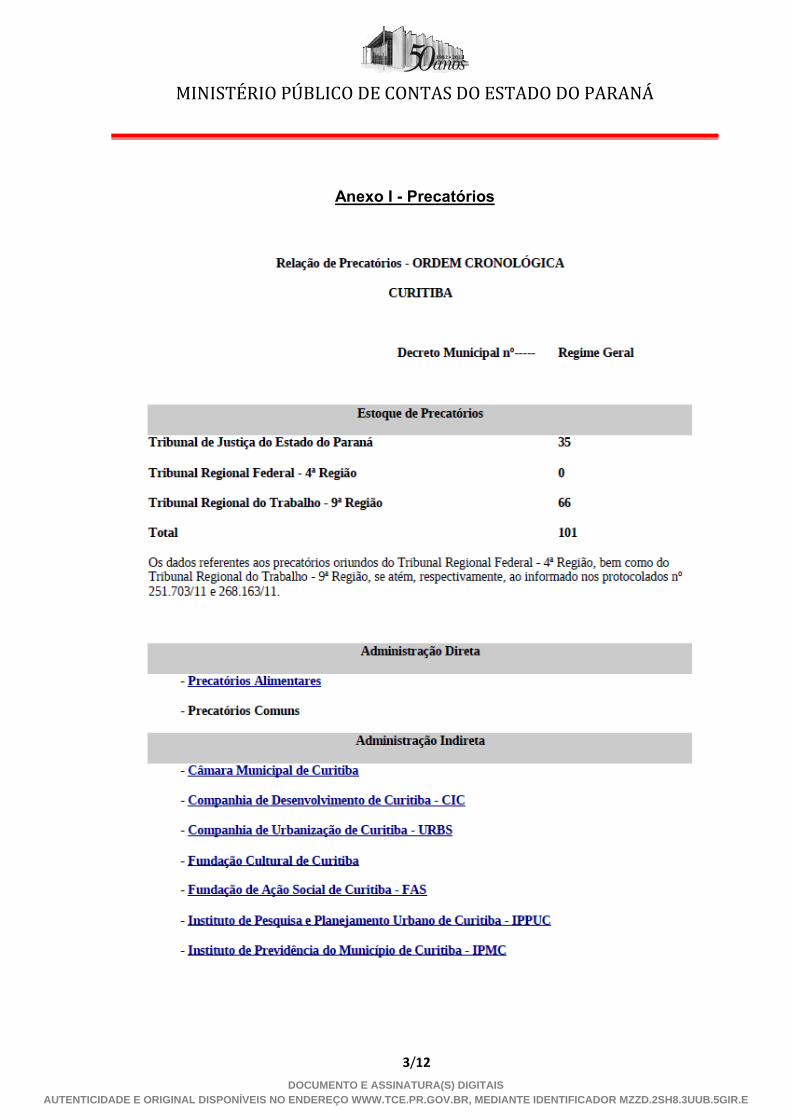

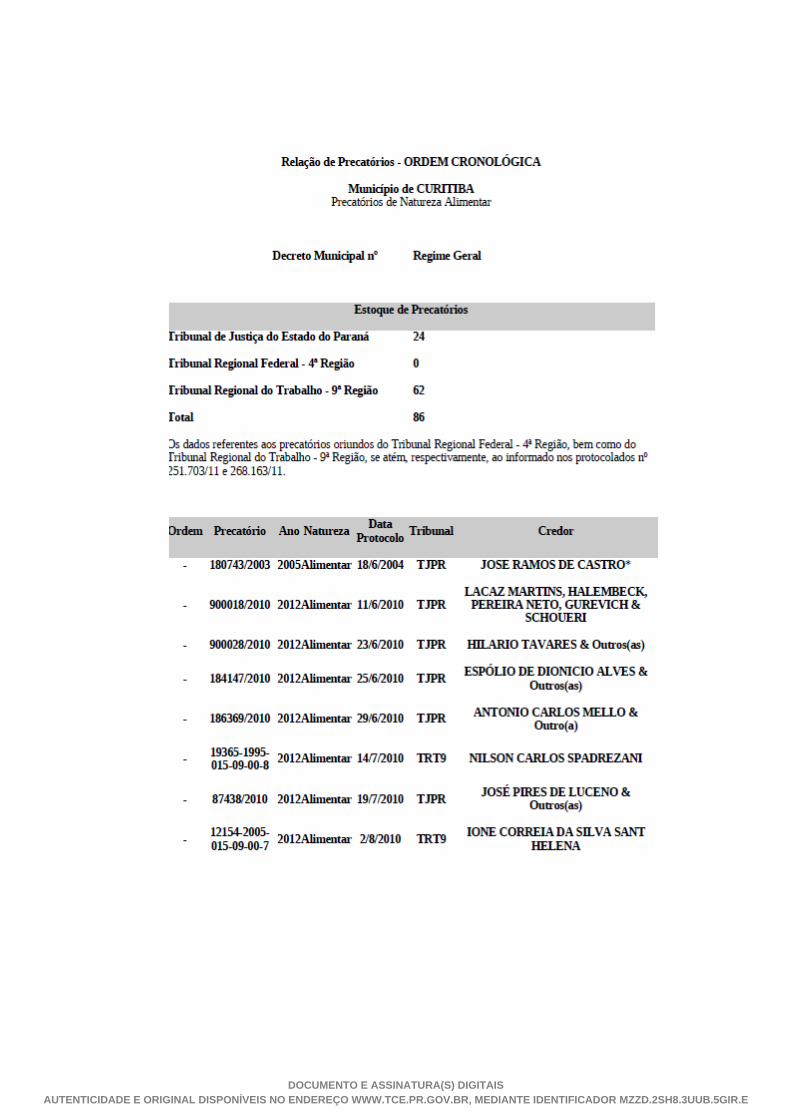

provisão de fundos na Lei Orçamentária Anual para a quitação dos precatórios

vencidos no exercício (vide Anexo I), em face ao prescrito nos artigos 10 e 30, § 7º, da

LRF.

Dentre os fatos que possuem evidente correlação com o exame das

contas anuais cita-se a título de mero exemplo, posto que de exercício diverso, o

protocolo de nº 191620/09, no qual figura como interessado o Instituto Pró-

cidadania de Curitiba, onde se revela que no exercício de 2008 o Município de

Curitiba, transferiu o valor de R$ 14.743.972,17 (quatorze milhões, setecentos e

quarenta e três mil, novecentos e setenta e dois reais e dezessete centavos), tendo

por objeto a execução do PSCS - Programa de Agentes Comunitários de Saúde;

fato que evidencia a imprópria terceirização de importante programa de saúde do

Município, além de contratação à margem dos preceitos da Lei Federal nº

11.350/206 e do art. 198 da Constituição Federal. Anote-se que o fato acima

noticiado sequer foi considerado quando do exame das contas anuais5.

É o parecer.

GABRIEL GUY LÉGER

Procurador do Ministério Público de Contas do Estado do Paraná

Matrícula 500542

4 MUNICÍPIO DE CURITIBA. Prestação de Contas do exercício de 2010. Contas Regulares com

ressalvas. 5 Não obstante a gravidade do fato nem é preciso se oferecer um premio para se saber qual foi o

resultado da análise da Prestação de Contas relativa ao Exercício de 2008. Em caso de dúvida confira-se o Acórdão nº 2240/2010, da 1ª Câmara, proferido nos autos 119090/09, cuja ementa sintetiza o resultado: Parecer Prévio. Prestação de contas Municipais. Regular com ressalva.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

3/12

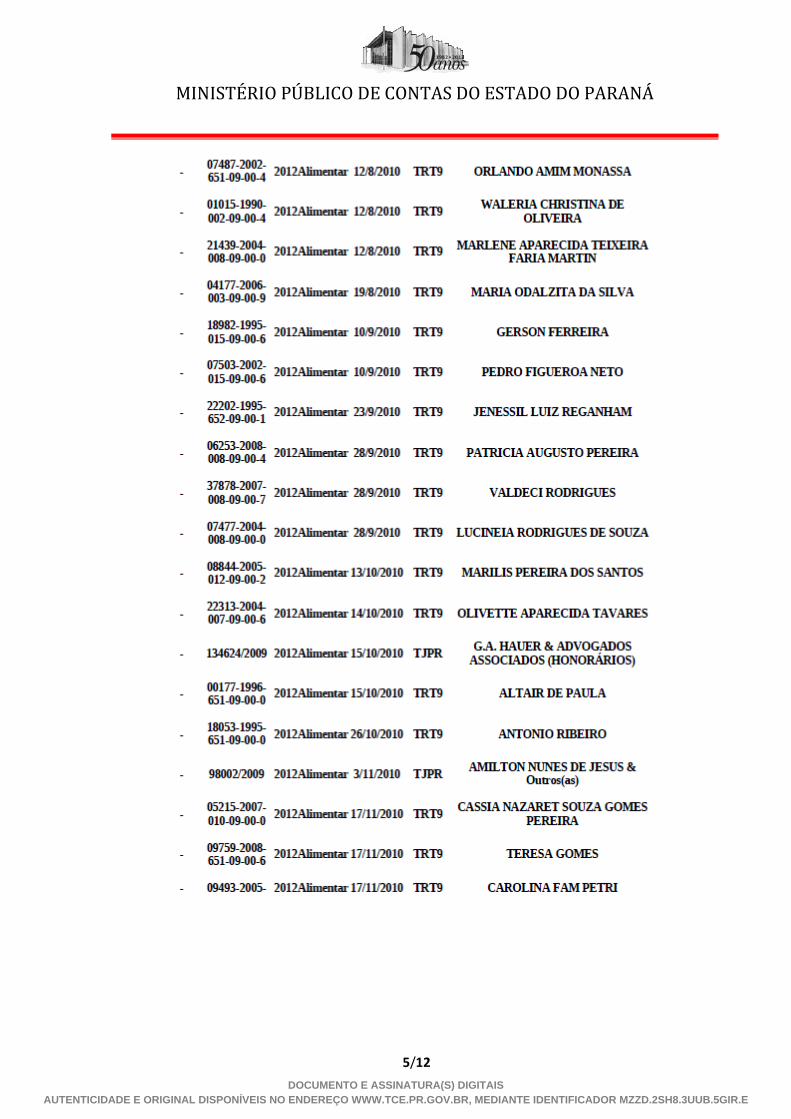

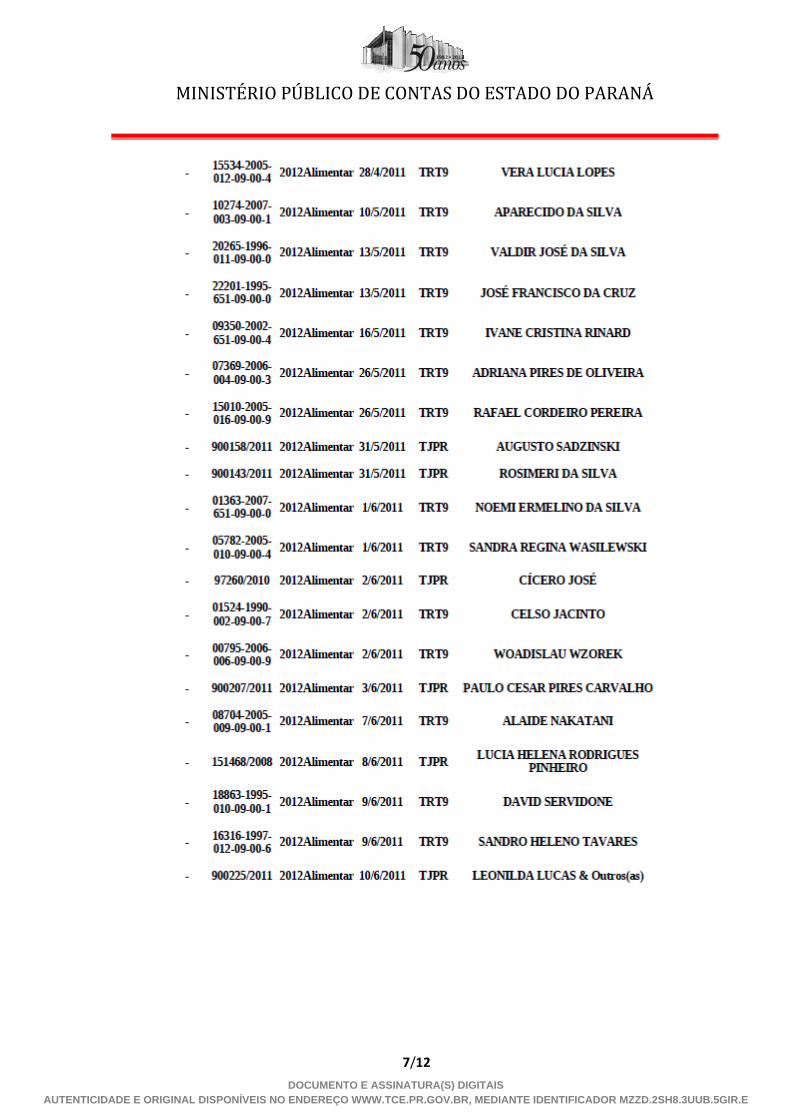

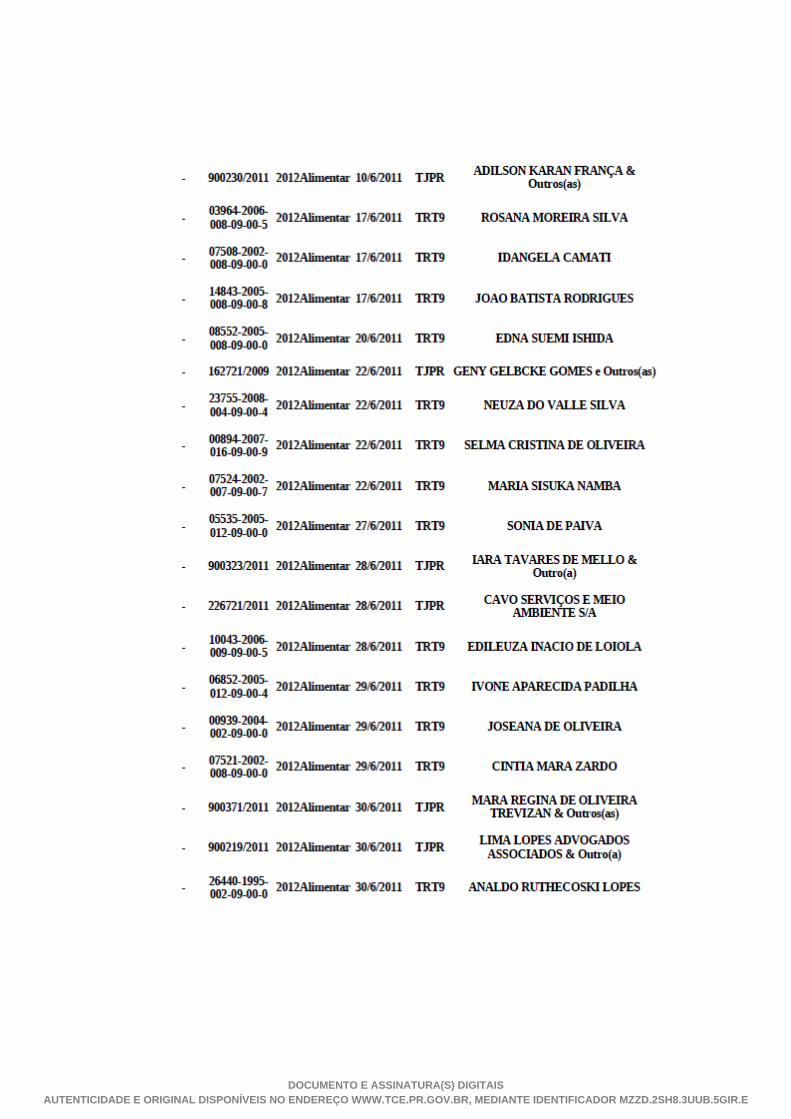

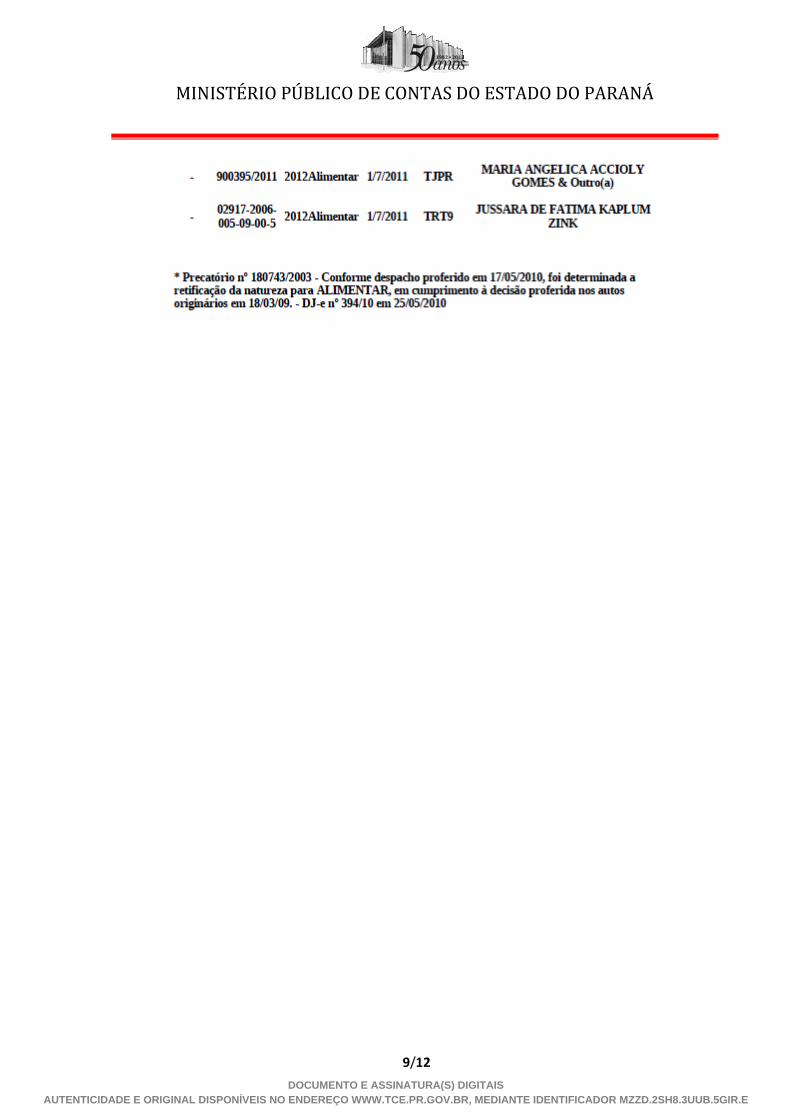

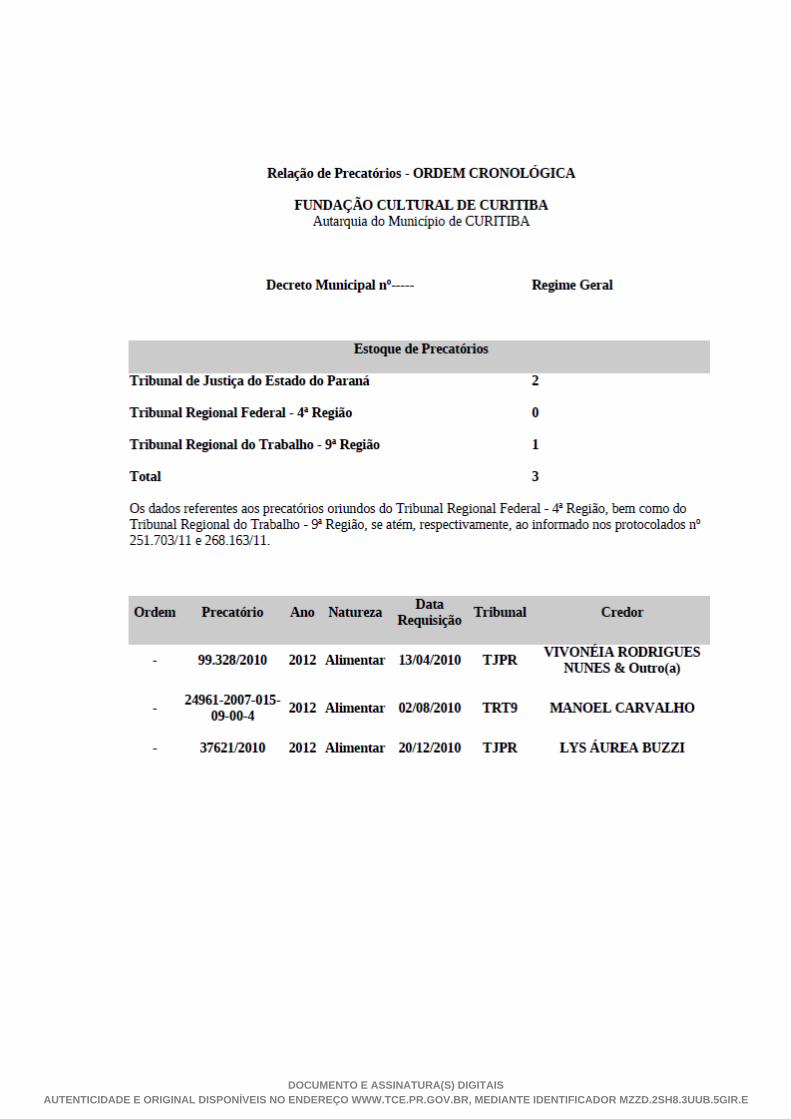

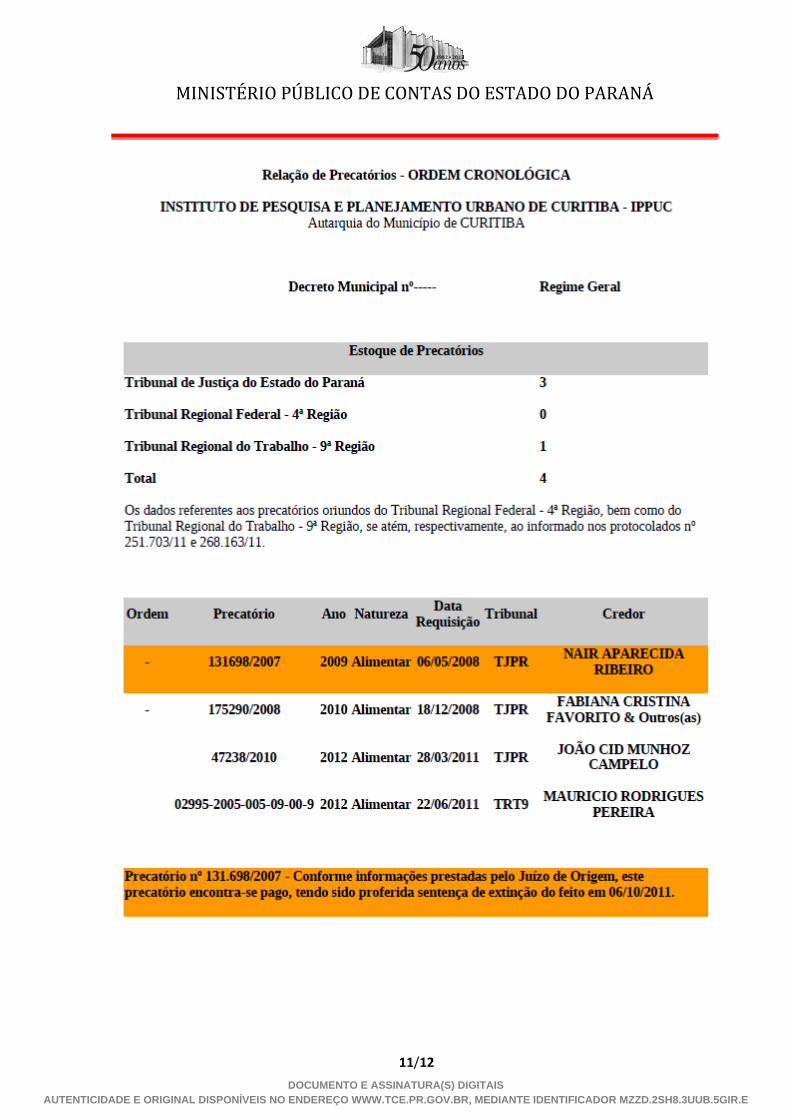

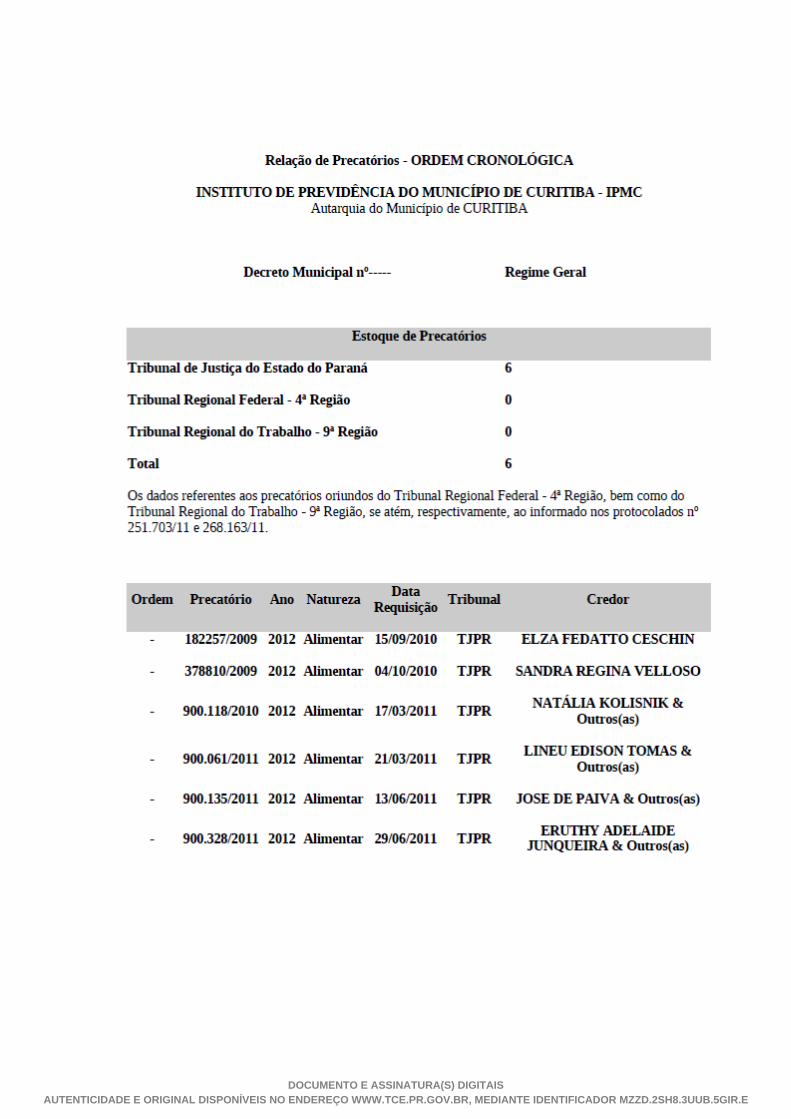

Anexo I - Precatórios

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

5/12

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

7/12

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

9/12

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DO PARANÁ

11/12

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR MZZD.2SH8.3UUB.5GIR.E