Embed Size (px)

Citation preview

MMMAAANNNUUUAAALLL DDDEEE PPPRRROOONNNUUUNNNCCCIIIAAAMMMIIIEEENNNTTTOOOSSS

IIINNNTTTEEERRRNNNAAACCCIIIOOONNNAAALLLEEESSS

DDDEEE CCCOOONNNTTTRRROOOLLL DDDEEE CCCAAALLLIIIDDDAAADDD,,, AAAUUUDDDIIITTTOOORRRÍÍÍAAA,,, RRREEEVVVIIISSSIIIOOONNN,,, OOOTTTRRROOOSSS TTTRRRAAABBBAAAJJJOOOSSS PPPAAARRRAAA

AAATTTEEESSSTTTIIIGGGUUUAAARRR YYY SSSEEERRRVVVIIICCCIIIOOOSSS RRREEELLLAAACCCIIIOOONNNAAADDDOOOSSS

EEEDDDIIICCCIIIOOONNN 222000111111

PPPAAARRRTTTEEE IIIIII

IFAC International Federation of Accountants

Instituto Mexicano de Contadores Públicos

Presentación

“Auditoría y Control de Calidad” y Parte II “Manual de Pronunciamientos Internacionales de Control de Calidad, Auditoria, Revisión, Otros Trabajos para Atestiguar y Servicios Relacionados”, corresponde a la traducción al español del Handbook Of International Quality Control, Auditing, Review, Other Assurance, And Related Services Pronouncements emitido por el International Federation of Accountants (IFAC) a través del InternationalAuditing and Assurance Standards Board (IAASB). La Parte I ha sido traducida por el Instituto de Censores Jurados de Cuentas de España, revisada y aprobada por el Directorado General de Traducciones de la Union Europea, DGT, asi como por el Comité Revisor.

Este último integrado por diferentes asociaciones de Contadores Públicos de varios paises latinoamericanos, incluyendo Mexico, mediante la Comisión de Normas de Auditoría y Aseguramiento del Instituto Mexicano de Contadores Públicos, AC.

Asimismo, la Parte II corresponde a la traducción realizada por parte del Instituto Mexicano de Contadores Püblicos, AC., e incluye el marco de referencia relativo a trabajos de aseguramiento.

Esperamos que el esfuerzo que ha realizado este grupo de investigadores y expertos en la normatividad internacional facilite el análisis y estudio de las normas profesionales internacionales de referencia.

C.P.C. Francisco Macías Valadez Trevino Presidente del Instituto Mexicano de Contadores Públicos, A.C.

International federation of Accountants

545 Fifth Avenue, 14th Floor

New York, New York 10017 USA

Esta pubhcación fue preparada por la Federacion Internacional de Contadores (IFAC), cuya misión es servir al interés público, fortaleciendo la profesión contable en todo el mundo y contribuyendo al desarrollo de economías fuertes, estableciendo normas profesionales de alta calidad, fomentando su cumplimiento, favoreciendo su convergencia internacional y manifestándose sobre aquellos temas de interés público para los que la experiencia de la profesion sea más relevante.

Esta publicación puede descargarse gratuitamente de la página web de la IFAC http:// www.ifac.org. El texto aprobado se publica en el idioma inglés.

La IFAC da la bienvenida a cualquier comentario que tenga con respecto a esta publicación. Los comentarios pueden ser enviados a la dirección arriba señalada o por correo electrónico a [email protected].

Copyright © abril de 2010 por la Federación Internacional de Contadores (IFAC). Todos los derechos reservados. Se autoriza copiar este documento, siempre que esas copias se usen para fines académicos en salones de clase o para uso personal, y no para ser vendidas o diseminadas, y a condición de que cada copia ostente la siguiente información sobre la propiedad intelectual: “Copyright C abril de 2010 por la Federación Intemacional de Contadores (IFAC). Todos los derechos reservados. Utilizado con permiso de la IFAC. Para lo relacionado con la autorización para reproducir, almacenar o transmitir este documento, póngase en contacto con [email protected]”. De otra manera, es necesario obtener el permiso por escrito de Ia IFAC para reproducir, almacenar o transmitir este documento, salvo lo permitido por la ley.Contacto [email protected].

ISBN 978 607 7620 92-?

Instituto Mexicano de Contadores Públicos

Gerente Editorial: Elía dcl Monte Ceceña Coordinación Editorial: Juana Trejo Caballero Formación: Gabriela Salcedo Martinez Corrección de estilo: Nicolás Centeno Bañuelos

Traducción y revision técnica:

Comisión de Normas de Auditoria y Aseguramiento (CONAA) del Instituto Mexicano de Contadores Públicos, A. C

MANUAL DE PRONUNCIAMIENTOS INTERNACIONALES SOBRE CONTROL DE CALIDAD, AUDITORÍA, REVISION, OTROS TRABAJOS PARA ATESTIGUAR Y SERVICIOS RELACIONADOS Parte II Segunda edición, noviembre de 2011

© Derechos reservados por el Instituto Mexicano de Contadores Püblicos, A.C. Bosque de Tabachines Núm. 44 Frace. Bosques de las Lomas 11700, Mexico, D.F.

Prohibida Ia reproducción total o parcial de esta obra sin el permiso por escrito de su editor.

Impreso en Mexico ISBN 978 607 7620 98-3

CAMBIOS RELEVANTES DE LA PRIMERA PARTE DE LA EDICION 2008 DEL MANUAL

Cambios

Las Declaraciones Internacionales de Prácticas de Auditorla (lAPS, por sus siglas en inglés) contenidas en este manual no han sido revisadas para reflejar los cambios provenientes del Proyecto de Claridad del Consejo de Normas Internacionales de Auditoría y Atestiguamiento (IAASB). Actualmente, el IAASB está Ilevando a cabo un proyecto para estudiar si existe la necesidad de modificar el estado de las IAPS. Se puede obtener más información sobre este proyecto en:

http://www.ifac.org/IAASB/index.php.

La IAPS 1005, Consideraciones especiales en la auditoria de entidades pequeñas, y la IAPS 1014, Informes de los auditores en cumplimiento con normas internacionales de información financiera, fueron retiradas cuando la NIA corregida entró en vigor. Se ha incluido indicaciones sobre estas IAPS, según corresponda, en el cuerpo de las respectivas NIA corregidas.

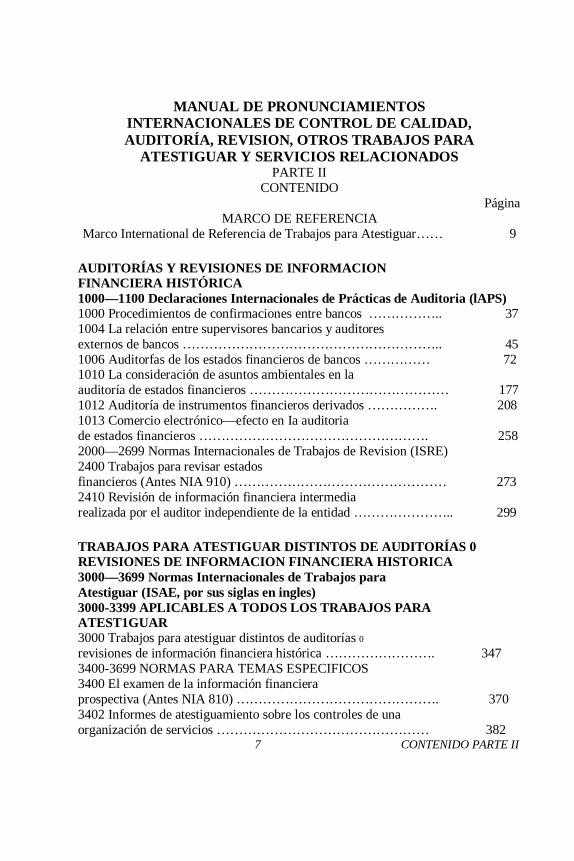

MANUAL DE PRONUNCIAMIENTOS INTERNACIONALES DE CONTROL DE CALIDAD, AUDITORÍA, REVISION, OTROS TRABAJOS PARA

ATESTIGUAR Y SERVICIOS RELACIONADOS PARTE II

CONTENIDO Página

MARCO DE REFERENCIA Marco International de Referencia de Trabajos para Atestiguar…… 9

AUDITORÍAS Y REVISIONES DE INFORMACION FINANCIERA HISTÓRICA 1000—1100 Declaraciones Internacionales de Prácticas de Auditoria (lAPS) 1000 Procedimientos de confirmaciones entre bancos …………….. 37 1004 La relación entre supervisores bancarios y auditores externos de bancos ………………………………………………….. 45 1006 Auditorfas de los estados financieros de bancos …………… 72 1010 La consideración de asuntos ambientales en la auditoría de estados financieros ……………………………………… 177 1012 Auditoría de instrumentos financieros derivados ……………. 208 1013 Comercio electrónico—efecto en Ia auditoria de estados financieros ……………………………………………. 258 2000—2699 Normas Internacionales de Trabajos de Revision (ISRE) 2400 Trabajos para revisar estados financieros (Antes NIA 910) ………………………………………… 273 2410 Revisión de información financiera intermedia realizada por el auditor independiente de la entidad ………………….. 299

TRABAJOS PARA ATESTIGUAR DISTINTOS DE AUDITORÍAS 0 REVISIONES DE INFORMACION FINANCIERA HISTORICA 3000—3699 Normas Internacionales de Trabajos para Atestiguar (ISAE, por sus siglas en ingles) 3000-3399 APLICABLES A TODOS LOS TRABAJOS PARA ATEST1GUAR 3000 Trabajos para atestiguar distintos de auditorías 0

revisiones de información financiera histórica ……………………. 347 3400-3699 NORMAS PARA TEMAS ESPECIFICOS 3400 El examen de la información financiera prospectiva (Antes NIA 810) ………………………………………. 370 3402 Informes de atestiguamiento sobre los controles de una organización de servicios ………………………………………… 382 7 CONTENIDO PARTE II

MANUAL DE PRONUNCIAMIENTOS INTERNACIONALES DE CONTROL DE CALIDAD, AUDITORÍA. REVISION, OTROS TRABAJOS PARA ATESTIGUAR Y SERVICIOS RELACIONADOS

SERVICIOS RELACIONADOS 4000—4699 Normas internacionales de servicios relacionados (ISRS) 4400 Trabajos para realizar procedimientos convenidos, relativos a Ia informacion financiera (Antes NIA 920) …………………………………..442 4410 Trabajos para compilar información financiera (Antes NIA 930) ………………………………………………………………453

CONTENIDO PARTE II 8

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA

ATESTIGUAR (En vigor para informes de atestiguamiento emitidos en o después del

1 de enero de 2005)

CONTENIDO

--------------------------------------------------------------------------------------------------- Párrafo

Introducción……………………………………………………………. 1—6 Definición y objetivo de un trabajo para atestiguar ……………………. 7—11 Alcance del Marco de referencia ………………………………………. 12—16 Aceptación del trabajo ………………………………………………… . 17—19 Elementos de un trabajo para atestiguar ……………………………… 20—60 Uso inapropiado del nombre del contador ……………………………. 61

Apendice: Diferencias entre trabajos para atestiguar para obtener una seguridad razonable y trabajos para atestiguar para obtener una seguridad limitada ---------------------------------------------------------------------------------------------------------------

9 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Introducción 1-Este Marco define y describe los elementos y objetivos de un trabajo para atestiguar e identifica los trabajos a los que se aplican las Normas Internacionales de Auditoría (NIA), las Normas Internacionales de Trabajos de Revision (ISRE) y las Normas Internacionales de Trabajos para Atestiguar (ISAE). Provee un marco de referencia para:

(a) Los contadores públicos en la práctica profesional (“contador”) cuando realizan trabajos para atestiguar. Los contadores públicos que se desempeñan en el sector gobierno, desde la perspectiva del sector gubernamental (al final del Marco). A los contadores públicos que no se desempeñen en la práctica profesional o en el sector gobierno, se les exhorta a considerar el Marco en la realización de sus trabajos para atestiguar; 1

(b) Otras personas involucradas con los trabajos para atestiguar, incluyendo los destinatarios de un informe de atestiguamiento y la parte responsable; y

(c) El Consejo de Normas Intemacionales de Auditoría y Atestiguamiento (IAASB) para el desarrollo de las NIA, ISRE e ISAE.

2. Este Marco no establece las normas ni provee requisitos de procedimientos para el cumplimiento de los trabajos para atestiguar. Las NIA, ISRE e ISAE contienen principios básicos, procedimientos esenciales y lineamientos relacionados, de acuerdo con los conceptos de este Marco, para el cumplimiento de los trabajos para atestiguar. La relación entre el Marco y las NIA, ISRE e ISAE se ejemplifica con la sección “Estructura de los pronunciamientos emitidos par el IAASB” del Manual de Pronunciamientos Intemacionales sobre Auditoria, Atestiguamiento y Etica.

3. El siguiente es un panorama de este Marco de referencia: Introducción: Este Marco trata sobre los trabajos para atestiguar realizados por contadores. Provee un marco de referencia para los contadores y otras personas relacionadas con trabajos pan atestiguar, como aquéllas que contratan a un contador (la “parte contratante”).

---------------------- 1 Si un contador profesional que no ejerce en Ia práctica püblica, per ejemplo, Un auditor intemo. aplica esle Marco. y so hace referenda a: (a) esle Marco, las NIA. ISRE 0 ISAE en ci infonne del conlador profesional; y (b) el contador profesional U otros iniembros del equipo de atestiguamiento y, en su caso, ci empicador del contador profesional. no son independientes de In entidad sobre Ia cual Se reaiiza el trabajo para alestiguar, Ia falia de independencia y Ia naturaleza de la(s) relación(es) con Ia entidad deben 5cr reveiadas de manera patente en el infomie del contador profesional. Asimismo, ese informe no deberá incluir Ia palabra independiente en su tItulo, y el propOsito y los usuarios del informe estarán restringidos.

MARCO DE REFERENCIA 10

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

•Definición y objetivo de un trabajo para atestiguar: Esta sección define trabajos para atestiguar e identifica los objetivos de los dos tipos de trabajo para atestiguar que se permite realizar a un contador. Este Marco de referencia llama a estos dos tipos: trabajos para atestiguar para obtener una seguridad razonable y trabajos para atestiguar para obtener una seguridad limitada. 2

• Alcance del Marco: Esta sección distingue los trabajos para atestiguar de otros trabajos, tales como los trabajos de consultorla.

• Aceptación del trabajo: Esta sección establece las caracterIsticas que un contador debe demostrar antes de que pueda aceptar un trabajo para atestiguar.

• Elementos de un trabajopara atestiguar: Esta sección identifica y discute los cinco elementos que presentan los trabajos para atestiguar realizados par contadores: una relación tripartita, un asunto, criterios, evidencia y un informe de atestiguamiento. Explica las diferencias importantes entre los trabajos para atestiguar para obtener una seguridad razonable y los trabajos para atestiguar para obtener una seguridad limitada (también señaladas en el Apéndice). Esta sección también discute, por ejemplo, la variación significativa en materia de trabajos para atestiguar, las características exigidas de los criterios adecuados, la relación entre el riesgo y la materialidad en los trabajos para atestiguar, y la manera en que son expresadas las conclusiones en cada uno de los dos tipos de trabajos para atestiguar.

• Uso inapropiado del nombre del contador: Esta sección discute las implicaciones de la asociacián de un contador con un asunto.

Principios éticos y normas de control de calidad

4. Además de este Marco y las NIA, ISRE e ISAB, los contadores que realicen trabajos para atestiguar se regirán por:

(a) El Código de Etica para Contadores Profesionales de Ia IFAC (el Código), que establece los principios éticos fundamentales para los contadores profesionales; y

------------------------ 2 En particular, para los trabajos para atestiguar relacionados con la información financiera histórica, los trabajos pan atestiguar razonables son llamados auditorías, y los trabajos para atestiguar limitados son llamados revisiones.

11 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(b) Las Normas lnternacionales de Control de Calidad (NICC), que establecen estándares y proporcionan lineamientos sobre el sistema de Control de calidad de una empresa. 3

5. La parte A del Código establece los principios éticos fundamentales que todos los contadores profesionales están obligados a observar, entre ellos:

(a) Integridad; (b) Objetividad; (c) Competencia profesional y la debida diligencia; (d) Confidencialidad; y (e) Conducta profesional. 6. La parte B del Código, que sólo se aplica a los contadores profesionales que ejercen Ia práctica pública (“contadores”), incluye un enfoque conceptual a la independencia que toma en cuenta, en cada trabajo para atestiguar, amenazas a la independencia, salvaguardas aceptadas y el interés público. Requiere que las firmas y los miembros de los equipos de atestiguamiento identifiquen y evalúen las circunstancias y relaciones que crean amenazas a la independencia, y que tomen las medidas adecuadas para eliminar estas amenazas o que las reduzcan a un nivel aceptable mediante la aplicación de las salvaguardas. Definición y objetivo de un trabajo para atestiguar 7. “Trabajo para atestiguar” significa un trabajo en el que un contador expresa una conclusión diseñada para mejorar el grado de confianza de los usuarios previstos, que no sea la parte responsable, en los resultados de la evaluacion o medición de un asunto contra los criterios. 8. Los resultados de la evaluación o medición de un asunto es la información que resulta de aplicar los criterios a la asunto. Por ejemplo: • El reconocimiento, medición, presentación y revelación presentados en los estados financieros (resultados) son consecuencia de aplicar un marco de referencia a los informes financieros para el reconocimiento, medición, presentación y revelación, como las Normas Internacionales ---------------- 3-En las NIA. ISRE e ISAE se establecen otras normas y lineamientos sobre los procedimientos de control de calidad para tipos especificos de trabajos para atestiguar. MARCO DE REFERENCIA 12

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESIIGUAR

de Información Financiera (criterios), para la situación financiera, el desempeño financiero y los flujos de efectivo de un entidad (asunto).

•Una aseveración sobre la eficacia del control interno (resultados) resulta de aplicar un marco de referencia para evaluar la eficacia del control interno, tal como COSO 4 o CoCo5, (criterios) al control interno, un proceso (asunto).

En lo que resta de este Marco, el término “información del asunto” se utilizará para referirse a los resultados de la evaluación o medición de un asunto. Es la información del asunto sobre la cual el contador recaba suficiente evidencia apropiada para proporcionar una base para obtener una seguridad razonable que le permita expresar una conclusion en un informe de atestiguamiento.

9. La información del asunto pudiera no estar expresada debidamente en el contexto del asunto y los criterios y, por lo tanto, poderla estar presentada erróneamente, posiblemente hasta un punto de materialidad. Esto ocurre cuando la información del asunto no refleja adecuadamente la aplicación de los criterios a la asunto, por ejemplo, cuando los estados financieros de una entidad no dan un punto de vista verdadero y razonable (o presentan razonablemente, respecto de todo lo importante) su situación financiera, desempeño financiero y flujos de efectivo de conformidad con las Normas Internacionales de Información Financiera, o cuando la aseveración de una entidad acerca de que su control interno es efectivo, no se presenta razonablemente, respecto de todo lo importante, de acuerdo con el COSO o el CoCo.

10. En algunos trabajos para atestiguar, la parte responsable realiza Ia evaluación o medición del asunto, y la informacion del asunto toma la forma de una aseveración de la parte responsable que se pone a disposición de los usuarios previstos. Estos trabajos se llaman “trabajos basados en aseveración”. En otros trabajos para atestiguar, el contador realiza directamente la evaluación o medición del asunto, o bien obtiene una confirmación de la parte responsable que realizó la evaluación o medición que no está disponible para los usuarios previstos. La información del asunto es proporcionada a los usuarios previstos en el informe de atestiguamiento. Estos trabajos son llamados “trabajos de informes directos”.

11. Bajo este Marco, hay dos tipos de trabajos para atcstiguar que un contador puede realizar: un trabajo para atestiguar para obtener una seguridad razonable ----------------------- 4-“Control interno — Marco de Referencia integrado”. El Comite de Organizaciones Patrocinadoras de la Comisión Treadway. 5-“Lineamienios para el Control de la Evaluación — Los Principios del CoCo”, Criterios dcl Consejo Regulador del Instituto Canadiense de Contadores Públicos. 13 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

y un trabajo para atestiguar para obtener una seguridad limitada. El objetivo de un trabajo para atestiguar para obtener una seguridad razonable es reducir el riesgo del trabajo a un nivel aceptablemente bajo, según las circunstancias del trabajo 6, como base para una forma de expresión positiva de la conclusión del contador. El objetivo de un trabajo pan atestiguar para obtener una seguridad limitada es reducir el riesgo del trabajo a un nivel aceptable según las circunstancias del mismo, pero donde ese riesgo es mayor que en caso de haberse desarrollado un trabajo para atestiguar para obtener una seguridad razonable, como base para una forma de expresión negativa de la conclusión del contador. Alcance del Marco 12. No todos los trabajos realizados por contadores son trabajos para atestiguar. Otros trabajos realizados con frecuencia que no cumplen con la definición anterior (y, por lo tanto, no están cubiertos por el presente Marco) incluyen: • Trabajos contemplados en las Normas Internacionales de Servicios Relacionados, como trabajos de procedimientos convenidos y las compilaciones de información financiera o de otro tipo. • La preparación de declaraciones de impuestos que no expresen ningún atestiguamiento, • Trabajos de asesoría (o consultoría) 7, como administración y asesoría fiscal. 13. Un trabajo pan atestiguar puede ser parte de un trabajo más grande, por ejemplo, cuando un trabajo de consultoría para adquisición de un negocio incluye la obligación de emitir un informe de atestiguamiento relacionado con la información financiera histórica o prospectiva. En tales circunstancias, este Marco sería pertinente sólo para la parte del trabajo de atestiguamiento. ----------------------- 6-Las circunstancias del trabajo incluyen los términos del contrato, aunque se trate de un trabajo para atestiguar razonable o de un trabajo para atestiguar limitado, las caracteristicas del asunto, los criterios a utilizar, las necesidades de los usuarios previstos, las características relevantes de la parte responsable y su entorno, y otros asuntos, por ejemplo, acontecimientos, transacciónes, condiciónes y prácticas, que puedan tener un efecto significativo en el trabajo. 7-Los trabajos de consultoría/asesoría utilizan las habilidades técnicas, formacion, observaciones, experiencias y conocimientos sobre los procesos de consultoría de un contador profesional. El proceso de consultoria es un proceso analítico que suele implicar una combinacion de las actividades relacionadas con el establecimiento de objetivos, el hallazgo de hechos, la definición de problemas u oportunidades, la evaluación de altemativas, el desarrollo de recomendaciones, incluyendo acciones, la comunicación de resultados y, en ocasiones, la implementación y el seguimiento. Los informes (en su caso) se escriben generalmente en un estilo narrativo (o “forma larga”). En general, el trabajo realizado es sólo para uso y beneficio del cliente. La naturaleza y el alcance del trabajo se determina por acuerdo entre el contador profesional y el cliente. Cualquier servicio que cumpla con la definición de un trabajo para atestiguar no es un trabajo de consultoría, sino un trabajo de atestiguamiento. MARCO DE REFERENCIA 14

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

14. Los siguientes trabajos, que pueden cumplir con la definición del párrafo 7, no necesitan ser realizados de acuerdo con este Marco:

(a) Trabajos para dar testimonio en procedimientos legales relacionados con contabilidad, auditoría, impuestos u otros asuntos; y

(b) Trabajos que incluyen opiniones profesionales, puntos de vista o declaraciones de las cuales un usuario puede derivar algún atestiguamiento, si todos los siguientes puntos son aplicables: (i) Esas opiniones, puntos de vista o declaraciones son únicamente circunstanciales al trabajo general; (ii) Todo informe emitido por escrito está expresamente restringido para uso exciusivo de los usuarios previstos, especificados en el informe; (iii) En virtud de un acuerdo escrito con los usuarios previstos especificados, el trabajo no pretende ser un trabajo para atestiguar; y (iv) El trabajo no es presentado como un trabajo para atestiguar en el informe del contador profesional. Informes de trabajos que no son para atestiguar

15. Un contador que informa sobre un trabajo que no es para atestiguar dentro del ámbito de este Marco, distingue claramente este hecho en el informe de atestiguamiento. Para no confundir a los usuarios, un informe que no es para atestiguar evita, por ejemplo: • Implicar cumplimiento con este Marco, con las NIA, ISRE o ISAE. • El uso inapropiado de las palabras “atestiguar”. “auditoría” o “revisión”. • Incluir una declaración que pudiera ser confundida razonablemente con una conclusión diseñada para mejorar el grado de confianza de los usuarios previstos sobre los resultados de la evaluación o medición del asunto contra los criterios.

16. El contador y la parte responsable pueden aceptar aplicar los principios de este Marco a un trabajo cuando no hay destinatarios distintos de la parte responsable, pero donde se cumple todos los demás requisitos de las NIA, ISRE o ISAE. En estos casos, el informe del contador incluye una declaración que restringe el uso del informe sólo para la parte responsable.

15 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Aceptación dcl trabajo 17. Un contador acepta un trabajo para atestiguar únicamente cuando su conocimiento preliminar sobre las circunstancias del trabajo indica que: (a) Los requisitos éticos pertinentes, tales como la independencia y la competencia profesional serán satisfechos; y (b) El trabajo presenta todas las características siguientes: (i) La asunto es apropiada; (ii) Los criterios que serán utilizados son adecuado y están disponibles para los usuarios previstos; (iii) Tiene acceso a evidencia suficiente y apropiada para sustentar su conclusión; (iv) La conclusion del contador, en la forma apropiada para un trabajo para atestiguar para obtener una seguridad razonable o limitada, estará incluida en un informe escrito; y (v) El contador está satisfecho con el propósito racional para el trabajo. Si hay alguna limitación significativa en el alcance del trabajo del contador (consulte el párrafo 55), puede ser poco probable que el trabajo tenga un propósito racional. Además, un contador puede pensar que la parte contratante tiene la intención de asociar el nombre del contador con el asunto de una manera inapropiada (consulte el parrafo 61). Las NIA, ISRE o ISAE específicas pueden incluir requisitos adicionales que deben ser satisfechos antes de aceptar un trabajo. 18. Cuando un posible trabajo no puede ser aceptado como un trabajo para atestiguar porque no presenta todas las características del párrafo anterior, la parte contratante podría identificar un trabajo diferente que cumpliere las necesidades de los usuarios previstos. Por ejemplo: (a) Si los criterios originales no fueron adecuados, podria realizarse un trabajo para atestiguar Si: (i) La parte contratante puede identificar un aspecto del asunto original para la cual dichos criterios son adecuados, y el contador puede realizar un trabajo pan atestiguar con respecto a ese aspecto MARCO DE REFERENCIA 16

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

como asunto por derecho propio. En tales casos, el informe de atestiguamiento deja en claro que no se refiere al asunto original en su totalidad; o (ii) Se puede seleccionar o desarrollar criterios alternativos adecuados para el asunto original. (b) La parte contratante puede solicitar un trabajo que no sea un trabajo para atestiguar, como una asesoría o un trabajo de procedimientos acordado. 19. Una vez que un contador acepta un trabajo para atestiguar, no puede cambiar dicho trabajo por uno que no sea para atestiguar, ni cambiar de un trabajo para atestiguar para obtener una seguridad razonable a uno para obtener una seguridad limitada, sin una justificación razonable. Normalmente. cuando las circunstancias cambian afectando los requisitos de los usuarios previstos, o se presenta un malentendido sobre la naturaleza del trabajo, se justifica una solicitud para un cambio en el trabajo. En caso de que se efectúe el cambio, el contador no debe excluir la evidencia obtenida antes del cambio.

Elementos de un trabajo para atestiguar

20. En esta sección se discute los siguientes elementos de un trabajo para atestiguar:

(a) Una relación tripartita que incluye a un contador, una parte responsable y los usuarios previstos;

(b) Un asunto apropiado; (c) Criterios adecuados; (d) Evidencia suficiente y apropiada; y (e) Un informe de atestiguamiento por escrito, en la forma adecuada al grado de seguridad ofrecida: razonable o limitada. Relación tripartita 21. Los trabajos para atestiguar implican tres panes independientes: un contador, una parte responsable y los usuarios previstos.

22. La parte responsable y los usuarios previstos pueden ser de diferentes entidades o de la misma entidad. Como ejemplo de este último caso, en una estructura de consejo con dos niveles, el consejo de supervision puede

17 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

solicitar atestiguamiento sobre la información proporcionada por el consejo de administración de esa entidad. La relación entre la parte responsable y los usuarios previstos necesita ser considerada dentro del contexto de un trabajo específico, y puede diferir de las lineas de responsabilidad definidas de manera más tradicional. Por ejemplo, la alta dirección de una entidad (un usuario previsto) puede contratar a un contador para realizar un trabajo para atestiguar en un aspecto particular de las actividades de la entidad cuya responsabilidad inmediata recaiga en un nivel administrativo inferior (la parte responsable), pero de la cual la alta dirección sea responsable en última instancia.

Contador

23. El término “contador”, como se utiliza en este Marco, es más amplio que el término “auditor”, como se utiliza en las NIA e ISRE, que se refiere sólo a los contadores que realizan auditorías o trabajos de revisión con respecto a Ia información financiera histórica.

24. Se puede solicitar a un contador que realice trabajos para atestiguar sobre una amplia gama de asuntos. Algunos asuntos pueden requerir habilidades y conocimientos especializados que rebasan los que normalmente posee un contador. Como se señaló en el párrafo 17 (a), un contador no acepta un trabajo si el conocimiento preliminar de las circunstancias del trabajo indica que los requisitos éticos relativos a la competencia profesional no pueden ser satisfechos. En algunos casos este requisito puede ser satisfecho por el contador utilizando el trabajo de otras personas de distintas disciplinas profesionales, conocidos como expertos. En tales casos, el contador está convencido de que dichas personas que realizan el trabajo poseen colectivamente las habilidades y conocimientos necesarios, y que el contador tiene un nivel adecuado de participación en el trabajo y entiende el trabajo que realiza cualesquiera expertos empleados.

Parte responsable

25. La parte responsable es la persona (o personas) quien (es): (a) En un trabajo de informe directo, es (son) responsable(s) del asunto; o (b) En un trabajo basado en aseveración, es (son) responsable(s) de la información del asunto (la aseveración), y puede(n) ser responsable(s) del asunto. Un ejemplo de cuando la parte responsable es responsable tanto de la información del asunto como del asunto, es cuando una entidad contrata a un contador para realizar un trabajo para atestiguar sobre un informe que preparó acerca de sus propias prácticas de sustentabilidad. MARCO DE REFERENCIA 18

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Un ejemplo de cuando la parte responsable es responsable de la información del asunto pero no del asunto, es cuando una organizacidn gubemamental contrata a un contador para que realice un trabajo para atestiguar sobre un informe acerca de las prácticas de sustentabilidad de una empresa privada que la organización prepare y será distribuida a los usuarios previstos.

La parte responsable puede o no ser la parte que contrata al contador (la parte contratante).

26. Normalmente, la parte responsable entrega al contador una confirmación escrita que evalúa o mide asunto el asunto contra los criterios identificados, se ponga o no a disposición de los usuarios previstos como una aseveración. En un trabajo de informe directo, puede darse el caso que el contador no pueda obtener una confirmación cuando la parte contratante es diferente de la parte responsable.

Usuarios previstos

27. Los usuarios previstos son la persona, personas o clase de personas para quienes el contador prepara el informe de atestiguamiento. La parte responsable puede ser uno de los usuarios previstos, pero no el único.

28. Siempre que sea práctico, el informe de atestiguamiento se dirige a todos los usuarios previstos, pero en algunos casos puede haber otros usuarios previstos. Tal vez el contador no pueda identificar a todos los que leerán el informe de atestiguamiento, en especial cuando un gran número de personas tienen acceso al mismo. En tales casos, sobre todo cuando es probable que los posibles lectores tengan una amplia gama de intereses en el asunto, los usuarios previstos pueden limitarse a los principales interesados con intereses comunes e importantes. Los usuarios previstos pueden ser identificados de diferentes maneras, por ejemplo, por acuerdo entre el contador y la parte responsable o la parte contratante, o por ley.

29. Siempre que sea práctico, los usuarios previstos o sus representantes participan con el contador y la parte responsable (y la parte contratante si es diferente) para definir los requisitos del trabajo. Sin embargo, independientemente de la participacidn de otras personas, y a diferencia de un trabajo de procedimientos acordado (que implica hallazgos de informes con base en los procedimientos. más que una conclusion):

(a) El contador es responsable de definir la naturaleza, tiempo y alcance de los procedimientos; y

19 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(b) El contador tiene la obligación de investigar cualquier asunto del que se percate y que lo lleve a cuestionarse si debe hacerse una modificación de materialidad a la información asunto del asunto.

30. En algunos casos, los usuarios previstos (por ejemplo, los banqueros y las autoridades normativas) imponen requerimientos o solicitan a la parte responsable (o a la parte contratante si es diferente) que realice un trabajo para atestiguar con un propósito específico. Cuando los trabajos están diseñados para determinados usuarios o con un propósito específico, el contador debe considerar incluir una restriccion en el informe de atestiguamiento que limite su uso para esos usuarios o ese propósito.

Asunto

31. El asunto, y la informacion asunto, de un trabajo para atestiguar puede adoptar muchas formas, como:

• Práctica o condiciones financieras (por ejemplo, la situación financiera histórica o prospectiva, el desempeno financiero y los flujos de efectivo) para las que la inforrnación del asunto pueda representar reconocimiento, medición, presentación y revelación planteados en los estados financieros.

• Práctica o condiciones no financieras (por ejemplo, desempeño de un entidad) para las que la informacion del asunto pueda utilizarse como indicadores clave de eficiencia y eficacia.

• Características físicas (por ejemplo, capacidad de una instalación) para las que la información del asunto pueda ser un documento de especificaciones.

• Sistemas y procesos (por ejemplo, el control intemo o sistema TI de una entidad) para los que la información del asunto pueda ser un aseveracidn sobre su eficacia.

• Conducta (por ejemplo, gobierno corporativo, cumplimiento con la normatividad, prácticas de recursos humanos) para la que la información del asunto pueda scr una declaración de cumplimiento o una declaración de eficacia.

32. Los asuntos tienen características diferentes, que incluyen hasta qué punto la información sobre ellas es cualitativa o cuantitativa, objetiva o subjetiva, histórica o prospectiva, y si se sitúa en un momento determinado o abarca un periodo. Estas características afectan:

MARCO DE REFERENCIA 20

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(a) La precision con la que el asunto puede ser evaluado o medido contra los criterios; y

(b) Lo convincente de la evidencia disponible.

El informe de atestiguamiento destaca las características de especial importancia para los usuarios previstos.

33. Un asunto apropiado es:

(a) Identificable y puede ser evaluada o medida consistentemente contra los criterios identificados; y

(b) De tal manera, que la información de la misma puede someterse a los procedimientos para obtener evidencia suficiente y apropiada que apoye una conclusión razonable o limitada de atestiguamiento, segün el caso.

Criterios

34. Los criterios son los puntos de referencia utilizados para evaluar o medir el asunto e incluyen, en su caso, los puntos de referencia para presentación y revelación. Los criterios pueden ser formales, por ejemplo en la preparación de estados financieros; los criterios pueden ser Normas Internacionales de Información Financiera o Normas Internacionales de Auditoría del Sector Püblico; al informar sobre el control interno, los criterios pueden ser un marco de referenda establecido para el control interno u objetivos individuales de control, especificamente diseñados para el trabajo; y al informar sobre el cumplimiento, los criterios pueden ser leyes, reglamentos o contratos aplicables. Ejemplos de criterios menos formales son un código de conducta desarrollado internamente o un nivel acordado de desempeño (como el número de veces que se espera se reúna un comité particular en un año).

35. En el contexto del juicio profesional, se requiere criterios adecuados para la evaluación o medición razonablemente consistente de un asunto. Sin el marco de referencia proporcionado por los criterios adecuados, cualquier conclusión está abierta a una interpretación personal y a malentendidos. Los criterios adecuados son sensibles al contexto, es decir, pertinentes a las circunstancias del trabajo. Incluso para el mismo asunto puede haber criterios diferentes. Por ejemplo, una parte responsable puede seleccionar el número de quejas de los clientes que se resuelven a satisfacción del cliente, en materia de satisfacción del cliente; otra parte responsable puede seleccionar el número de compras repetidas en los tres meses siguientes a la compra inicial.

21 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

36. Los criterios adecuados presentan las siguientes caracterIsticas:

(a) Pertinencia: los criterios pertinentes favorecen las conclusiones que apoyan la toma de decisiones de los usuarios previstos.

(b) Completitud: los criterios están suficientemente completos cuando no se omite los factores relevantes que podrían afectar las conclusiones en el contexto de las circunstancias del trabajo. Los criterios completos incluyen, en su caso, los puntos de referencia para presentación y revelación.

(c) Confiabilidad: los criterios contables permiten una evaluación o medición razonablemente consistente del asunto, que incluyen, en su caso, presentación y revelación, cuando son utilizados en circunstancias similares por contadores igualmente calificados.

(d) Neutralidad: los criterios neutrales favorecen las conclusiones que están libres de parcialidad.

(e) Comprensibilidad: los criterios entendibles favorecen conclusiones claras e integrales, no sujetas a interpretaciones significativamente diferentes.

La evaluación o medición de un asunto basado en las expectativas del propio contador, juicios y experiencia individual no constituirla criterios adecuados.

37. El contador evalúa lo adecuado de los criterios para un trabajo particular al considerar si reflejan las características anteriores. La materialidad de cada característica para un trabajo particular es cuestión de juicio. Los criterios pueden estar establecido o desarrollarse especificainente. Los criterios establecidos son los previstos en las leyes o reglamentos, o los emitidos per organismos autorizados o reconocidos de expertos, que siguen un debido proceso transparente. Los criterios desarrollados específicamente son los que están diseñados especialmente para el trabajo. El hecho de que los criterios sean establecidos o desarrollados específicamente afecta el trabajo que realiza el contador al evaluar su idoneidad para un trabajo particular.

38. Los criterios deben estar disponibles para los usuarios previstos, de manera que puedan entender cómo se evaluó o midió el asunto. Los criterios pueden ponerse a disposición de los usuarios previstos en una o más de las siguientes maneras:

MARCO DE REFERENCIA 22

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(a) Públicamente.

(b) A través de una clara inclusión en la presentación de la informació del asunto.

(c) A través de una clara inclusión en el informe de atestiguamiento.

(d) Mediante el conocimiento común, por ejemplo, el criterio para medir el tiempo en horas y minutos.

Los criterios pueden estar disponibles únicamente para determinados destinatarios, por ejemplo, los términos de un contrato, o los criterios emitidos por una asociación de la industria que están disponibles sólo para sus agremiados. Cuando los criterios identificados están disponibles únicamente para determinados destinatarios, o sólo son relevantes para un propósito específico, el uso del informe de atestiguarniento se limita a dichos usuarios o a ese propósito. 8

Evidencia

39. El contador planifica y realiza un trabajo para atestiguar con una actitud de escepticismo profesional, con el fin de obtener evidencia suficiente y apropiada acerca de si la información del asunto está libre de errores significativos. Al planificar y realizar el trabajo, el contador considera la materialidad, el riesgo del trabajo y la cantidad y calidad de evidencia disponible, en especial al determinar la naturaleza, alcance y oportunidad de los procedimientos para obtener evidencia. Escepticismo profesional

40. El contador planifica y realiza un trabajo para atestiguar con una actitud de escepticismo profesional, al reconocer que pueden existir circunstancias que ocasionen que la información del asunto presente errores materiales. Una actitud de escepticismo profesional significa que el contador lleva a cabo una evaluación crítica, con una mente inquisitiva, sobre la validéz de la evidencia obtenida y está alerta a la evidencia que contradice o pone en tela de juicio la confiabilidad de los documentos o representaciones de la parte responsable. Por ejemplo, se requiere un actitud de escepticismo profesional durante todo el proceso del trabajo para que el contador minimice el riesgo de pasar por alto circunstancias sospechosas, de generalizar demasiado al

------------------------- 8-A pesar de que un informe de atestiguamiento puede estar restringido, siempre que está destinado sólo para determinados usuarios previstos o para un propósito específico, la falta de una restricción para un lector o propósito particular, no indica por si misma que el contador sea legalmente responsable en relación con ese lector o ese propósito. La responsibilidad legal dependerá die las circunstancias de cada caso y la jurisdicción correspondiente.

23 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

sacar conclusiones de las observaciones, y de utilizar suposiciones erróneas al determinar la naturaleza, el tiempo y el alcance de los procedimientos para obtener evidencia y evaluar los resultados de la misma.

41. Un trabajo para atestiguar rara vez implica autentificar los documentos; tampoco se espera que el contador esté capacitado o sea un experto en autentificacion. Sin embargo, el contador considera la confiabilidad de la información que será utilizada como evidencia, por ejemplo, fotocopias, facsimiles, documentos filmados, electronicos o digitalizados, incluyendo revisar el control sobre su preparación y mantenimiento, en su caso.

Lo suficiente y apropiado de la evidencia

42. Suficiencia es la medida de la cantidad de evidencia. Apropiado /idóneo (lo adecuado) es la medida de la calidad de la evidencia, es decir, su veracidad y confiabilidad. La cantidad de evidencia que se requiere depende del riesgo de que la información del asunto presente errores materiales (a mayor riesgo, es más probable que se necesite mayor evidencia) y también de la calidad de dicha evidencia (a mayor calidad, puede necesitarse menos evidencia). En consecuencia, la suficiencia y lo apropiado de la evidencia están relacionadas entre sí. Sin embargo, el simple hecho de obtener más evidencia puede no compensar su mala calidad.

43. La confiabilidad de la evidencia está influenciada per sus fuentes y su naturaleza, y depende de las circunstancias individuales mediante las que se obtenga. Es posible generalizar sobre Ia confiabilidad de diversos tipos de evidencia; sin embargo, dichas generalizaciones estan sujetas a importantes excepciones. Incluso cuando la evidencia se obtiene de fuentes externas a la entidad, puede haber circunstancias que afecten la confiabilidad de la informacion obtenida. Por ejemplo, la evidencia obtenida de una fuente externa independiente puede no ser tan conflable si la fuente no está bien informada. Si bien se reconoce que pueden existir excepciones, las siguientes generalizaciones sobre la confiabilidad de la evidencia pueden ser útiles:

• La evidencia es más confiable cuando se obtiene de fuentes independiente, externas a la entidad.

• La evidencia que sea generada internamente es más confiable cuando los controles correspondientes son eficaces.

• La evidencia obtenida directamente per el contador (por ejemplo, observar la aplicación de un control) es más confiable que la evidencia obtenida de manera indirecta o por inferencia (por ejemplo, investigar sobre la aplicación de un control).

MARCO DE REFERENCIA 24

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

• La evidencia es más confiable cuando existe en forma documental, ya sea como copia dura, electrónica o cualquier otro medio (por ejemplo, un registro recientemente escrito de una reunión es más confiable que una exposición oral posterior de lo que se discutió). • La evidencia que ofrecen los documentos originales es más confiable que la evidencia que brindan las fotocopias o facsimiles. 44. Normalmente, el contador obtiene más seguridad de la evidencia consistente que consigue de diferentes fuentes o de otra naturaleza que de los elementos de evidencia que son analizados de manera individual. Además, obtener evidencia de diferentes fuentes o de otra naturaleza puede indicar que un elemento individual de evidencia no es confiable. Por ejemplo, corroborar la información obtenida de una fuente independiente de la entidad puede incrementar la seguridad que obtiene el contador de una confirmación de la parte responsable. Por el contrario, cuando la evidencia obtenida de una fuente es inconsistente con la obtenida de otra, el contador determina qué procedimientos adicionales de obtención de evidencia son necesarios para resolver la inconsistencia. 45. En cuanto a la obtención de suficiente evidencia apropiada, por lo general, es más difíciles obtener seguridad sobre la información del asunto que abarque un periodo que sobre la información del asunto en un momento determinado. Además, las conclusiones previstas en los procesos, normalmente, se limitan al periodo cubierto por el trabajo; el contador no proporciona ninguna conclusión sobre si el proceso seguirá funcionando de la manera especificada en el futuro.

46. El contador analiza la relación entre el costo de obtener la evidencia y la utilidad de la información obtenida. Sin embargo, la cuestión sobre la dificultad o el gasto implicado no es en si una base válida para omitir un procedimiento de obtención de evidencia para el que no hay altemativa. El contador aplica su criterio profesional y su escepticisnio profesional al evaluar la cantidad y la calidad de la evidencia y, por lo tanto, su suficiencia y adecuación para apoyar el informe de atestiguamiento.

Materialidad

47. La materialidad es relevante cuando el contador determina la naturaleza, el tiempo y el alcance de los procedimientos para obtener evidencia, y cuando valora si la información del asunto está libre de error. Al analizar la materialidad, el contador entiende y evalúa qué factores podrían influir en las decisiones de los usuarios previstos. Por ejemplo, cuando los criterios identificados permiten variaciones en la presentación de la información del

25 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Asunto, el contador considera cómo la presentación adoptada puede influir en las decisiones de los usuarios previstos. La materialidad se evalúa en el contexto de los factores cuantitativos y cualitativos, tales como la magnitud relativa, la naturaleza y alcance del efecto de estos factores en la evaluación o medición del asunto, y los intereses de los usuarios previstos. La evaluación de la materialidad y la materialidad de los factores cuantitativos y cualitativos en un trabajo particular son cuestión de criterio profesional.

Riesgo del trabajo para atestiguar

48. El riesgo del trabajo para atestiguar es el riesgo de que el contador exprese una conclusion inapropiada cuando la información del asunto presenta errores de materialidad. 9 En un trabajo para atestiguar para obtener una seguridad razonable, el contador reduce el riesgo del trabajo para atestiguar a un nivel aceptablemente bajo en las circunstancias del trabajo, con el fin de obtener una seguridad razonable como base para expresar positivamente su conclusión. El nivel de riesgo es mayor en un trabajo para atestiguar limitado que en un trabajo para obtener una seguridad razonable debido a la diferencia en su naturaleza, oportunidad y alcanee de los procedimientos para obtener Ia evidencia. Sin embargo, en un trabajo para atestiguar limitado, La combinación de la naturaleza, oportunidad y alcance de los procedimientos para obtener la evidencia es suficiente para que el contador obtenga un nivel significativo de seguridad para una forma negativa de opinión. Para que sea significativo, el nivel de seguridad obtenido por el contador debe poder incrementar la confianza los usuarios previstos en la información del asunto hasta un grado que sea claramente más intrascendente.

49. En general, el riesgo del trabajo para atestiguar puede ser representado con los siguientes componentes, aunque no necesariamente todos estos componentes estarán presentes o serán importantes para todos los trabajos para atestiguar:

(a) El riesgo de que la información del asunto presente errores significativos, los cuales a su vez están formados por:

(i) Riesgo inherente: la susceptibilidad de la informacion del asunto a una confirmación errónea significativa, asumiendo que no hay controles relacionados; y

-------------------------- (a) Esto incluye el riesgo, en aquellos trabajos de infornes directos donde la información del asunto sólo se presenta en la conclusión del contador, que el contador concluya inapropiadamente que el asunto si cumple, respecto de todo lo importante, con los criterios, por ejemplo: “En nuestra opinión, el control interno es efectivo, respecto de todo lo importante, con base en los criterios XYZ” (b) Además de los riesgos del trabajo para atestiguar, el profesional está expuesto al riesgo de expresar una conclusión inapropiada cuando la información del asunto no presenta errores de importancia relativa, y a los riesgos por pérdida de litígios, publicidad adversa u otros eventos que surjan en relación con un asunto sobre la cual se reporta. Estos riesgos no son parte del riesgo del trabajo para atestiguar.

MARCO DE REFERENCIA 26

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(ii) Riesgo de control: el riesgo que una confirmación errónea significativa que pudiera ocurrir no fuera evitada o detectada y corregida oportunamente mediante los controles internos respectivos. Cuando el riesgo de control es pertinente a la asunto, siempre existe algún riesgo de control debido a las limitaciones inherentes del diseño y la operación del control interno; y

(b) Riesgo de detección: el riesgo que el contador no detecte una confirmación errónea significativa existente.

El grado en el que el contador considera cada uno de estos componentes depende de las circunstancias del trabajo, en particular de la naturaleza del asunto y de si realiza un trabajo para atestiguar para obtener una seguridad razonable o limitada.

Naturaleza, oportunidad y alcance de los procedimientos de obtención de evidencia 50. La naturaleza, oportunidad y alcance de los procedimientos para obtener evidencia variarán de un trabajo a otro. En teoría, hay una variación infinita de procedimientos para obtener evidencia. Sin embargo, en la práctica, son dificiles de comunicar con claridad y sin ambiguedades. El contador intenta comunicarlos claramente y sin ambiguedades y utiliza la forma apropiada para un trabajo para atestiguar para obtener una seguridad razonable o limitado.10 51. “Seguridad” es un concepto que se refiere a la acumulación de la evidencia necesaria para que el contador pueda emitir una conclusion en relación con la información del asunto en su conjunto. Para poder expresar una conclusion en forma positiva, es necesario que el contador obtenga evidencia suficiente y apropiada como parte de un proceso de trabajo iterativo y sistemático, que implica: (a) Obtener un entendimiento del asunto y otras circunstancias del trabajo que, dependiendo del asunto, incluye la obtención de un entendimiento del control interno;

(b) Con base en ese entendimiento, evaluar los riesgos que la información del asunto presente errores significativos, ------------------------------- 10- Cuando la información del asunto esté formada por varios aspectos, se puede proporcionar conclusiones separadas pan cada aspecto. A pesar de que no todas estas conclusiones necesitan relacionarse con el mismo nivel de procedimientos de obtención de evidencia, cada conclusión se expresa en la forma que es apropiada según sea un trabajo para atestiguar razonable o limitado.

27 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

(c) Responder a los riesgos evaluados, lo cual incluye desarrollar respuestas generales y determinar la naturaleza, el tiempo y el alcance de procedimientos posteriores; (d) Realizar procedimientos posteriores claramente relacionados con los riesgos identificados, mediante el uso de una combinación de inspección, observación, confirmacion, re-cálculo, re-proceso, procediniientos analiticos e investigación. Esos procedimientos posteriores implican procedimientos sustantivos que incluyen, en su caso, obtener corroboración de la información de fuentes independiente de la parte responsable y, dependiendo de la naturaleza del asunto, pruebas de la eficacia operativa de los controles; y (e) Evaluar lo suficiente y apropiado de la evidencia. 52. La “seguridad razonable” es menos absoluta que el atestiguamiento. Muy rara vez se logra, o es posible, reducir a cero el riesgo del trabajo para atestiguar, debido a factores como los siguientes: • El uso de pruebas selectivas. • Las limitaciones inherentes del control interno. • El hecho que gran parte de la evidencia disponible para el contador es más bien persuasiva y no concluyente. • El uso de juicio al obtener y evaluar la evidencia, y sacar conclusiones con base en esa evidencia. • En algunos casos, las características del asunto al evaluarla o medirla contra los criterios identificados. 53. Tanto los trabajos para atestiguar razonables como los limitados requieren la aplicación de habilidades y técnicas de aseguramiento y la obtención de evidencia suficiente y apropiada como parte de un proceso de trabajo iterativo y sistemático que incluye obtener un entendimiento del asunto y otras circunstancias del trabajo. La naturaleza, oportunidad y alcance de los procedimientos para obtener evidencia suficiente y apropiada en un trabajo para atestiguar limitado son, sin embargo, deliberadamente limitados en relación con un trabajo para atestiguar razonable. Para algunos asuntos, puede haber pronunciamientos especificos que proporcionen lineamientos sobre los procedimientos para obtener evidencia suficiente y apropiada para un trabajo para atestiguar limitado. Por ejemplo, la ISRE 2400, Trabajos de revision de estados financieros, establece que, principalmente, se obtiene suficiente MARCO DE REFERENCIA 28

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

evidencia apropiada para revisiones de estados financieros a través de procedimientos analíticos e investigaciones. A falta de un pronunciamiento pertinente, los procedimientos para obtener suficiente evidencia apropiada variarán con las circunstancias del trabajo, en particular, el asunto, y las necesidades de los usuarios previstos y la parte contratante, incluyendo el tiempo implicado y las restricciones de costo. Para ambos trabajos para atestiguar, razonable y limitado, si el contador se percata de un asunto que lo lleve a cuestionarse si debe hacerse una modificacion de materialidad en la informacion del asunto, el contador investiga el asunto realizando otros procedimientos suficientes que le permitan informar. Cantidad y calidad de la evidencia disponible 54. La cantidad o calidad de la evidencia disponible se ve afectada por: (a) Las caracteristicas del asunto y su información del asunto. Por ejemplo, se puede esperar menos evidencia objetiva cuando la información sobre el asunto está orientada al futuro y no es histórica (consulte el párrafo 32); y (b) Las circunstancias del trabajo, distintas de las caracterfsticas del asunto, cuando la evidencia que razonablemente podría esperarse que existiese no está disponible debido a, por ejemplo, el momento en que fué nombrado el contador, la política de retención de documentos de una entidad, o una restricción impuesta por la parte responsable. Normalmente, Ia evidencia disponible será más bien persuasiva y no concluyente. 55. Una conclusion no calificada no es apropiada para ningún tipo de trabajo para atestiguar, en el caso de una limitación de material sobre el alcance del trabajo del contador, es decir, cuando: (a) Las circunstancias impidan al contador obtener la evidencia que se requiere para reducir el riesgo del trabajo para atestiguar al nivel apropiado; o (b) La parte responsable o la parte contratante impone una restricción que impide al contador obtener la evidencia que se requiere para reducir el riesgo del trabajo para atestiguar al nivel apropiado.

29 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Informe de atestiguamiento

56. El contador provee un informe escrito que contiene una conclusión que comunica la seguridad obtenida sobre la información del asunto. Las NIA, ISRE e ISAE establecen los elementos básicos para los informes de atestiguamiento. Además, el contador considera otras responsabiliclades relacionadas con los informes, incluyendo comunicarse con los encargados del gobiemo corporativo cuando sea apropiado hacerlo.

57. En un trabajo basado en aseveración, la conclusión del contador puede ser redactada de dos formas:

(a) En términos de la aseveración de la parte responsable (por ejemplo: “En nuestra opinión, con base en los criterios XYZ, la aseveración de la partre responsable acerca de que el control interno es efectivo, se presenta razonablemente, respecto de todo lo importante”); o

(b) Directamente en términos del asunto y los criterios (por ejemplo: “En nuestra opinión, con base en los criterios XYZ, el control interno es efectivo, respecto de todo lo importante”).

En un trabajo de información directa, la conclusión del contador se redacta, directamente, en términos del asunto y los criterios

58. En un trabajo para atestiguar para obtener una seguridad razonable, si contador expresa la conclusión en forma positiva, por ejemplo: “En nuestra opinión, con base en los criterios XYZ, si control interno es efectivo, respecto de todo lo importante”. Esta forma de expresión comunica “seguridad razonable”. Después de haber realizado los procedimientos para obtener evidencia de una naturaleza, tiempo y alcance que fueran razonables, dadas las caracteristicas del asunto y otras circunstancias del trabajo pertinentes, descritas en el informe de atestiguamiento, el contador ha obtenído suficiente evidencia apropiada para reducir el riesgo del trabajo para atestiguar a un nivel aceptablemente bajo.

59. En un trabajo para atestiguar limitado, el contador expresa la conclusión en forma negativa, por ejemplo. “Con base en nuestro trabajo descrito en este informe, no ha llegado a nuestra atención algo que nos haga creer que el control interno no es efectivo, respecto de todo lo importante, con base en los criterios XYZ”. Esta forma de expresión transmite un nivel de “seguridad limitada” que es proporcional al nivel de los procedimientos del contador para obtener evidencia, dadas las características del asunto y otras circunstancias del trabajo descrito en el informe de atestiguamiento.

MARCO DE REFERENCIA 30

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

60. Un contador no expresa una conclusión no calificada para ningún tipo de trabajo para atestiguar cuando existen las siguientes circunstancias y, a juicio del contador, el efecto del asunto es o puede ser material:

(a) Hay una limitación en el alcance del trabajo del contador (consulte el párrafo 55). El contador expresa una conclusión calificada o una abstención de conclusión dependiendo de la materialidad o de qué tan generalizada sea la limitación. En algunos casos el contador considera retirarse del trabajo.

(b) En los casos en que: (i) La conclusión del contador se redacta en términos de la aseveración de la parte responsable, y esta aseveración no se presenta razonablemente, respecto de todo lo importante; o (ii) La conclusión del contador se redacta directamente en términos del asunto y los criterios, y la información del asunto presenta errores materiales, 11

(iii) El contador expresa una conclusión calificada o adversa dependiendo de la materialidad o qué tan generalizado sea el asunto. (c) Cuando se descubre, después de que el trabajo ha sido aceptado, que los criterios no son adecuados o la asunto no es apropiado para un trabajo para atestiguar. El contador expresa: (i) Una conclusión calificada o conclusión adversa dependiendo de téngala materialidad o de qué tan o generalizada sea el asunto, cuando es probable que los criterios no sean adecuados o el asunto no es apropiado y pueden inducir a error a los usuarios previstos; o (ii) Una conclusión calificada o una abstención de conclusión dependiendo de la materialidad o de qué tan generalizado sea el asunto, en otros casos. En algunos casos el contador considera retirarse del trabajo. ------------------------ 11-En los trabajos de informes directos donde la información del asunto se presenta sólo en la conclusión del contador, y el contador concluye que el asunto no cumple, respecto de todo lo importante, con los criterios, por ejemplo: En nuestra opinion, excepto por [.. ], el control interno es efectivo, respecto de todo lo importante, con base en los criterios XYZ”, dicha conclusión también sería considerada calificada (o adversa, según el caso).

31 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Uso inapropiado dcl nombre del contador

61. Un contador se asocia con un asunto, cuando reporta información sobre ese asunto o acepta el uso dcl nombre del contador en una conexión profesional con ese asunto. Si el contador no se asocia de esta manera, terceras partes pueden asumir que no hay responsabilidad del contador. Si el contador se entera de que una parte está utilizando inapropiadamente su nombre en asociación con un asunto, el contador le exige a la parte que deje de hacerlo. El contador tambien considera cuales otras medidas pueden ser necesarias, tales como informar a los usuarios conocidos de terceros sobre el uso inapropiado del nombre del contador o pedir asesoria jurídica.

MARCO DE REFERENCIA 32

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Perspectiva del sector gobierno

1-Este Marco es relevante para todos los contadores públicos del sector gubernamental, que son independientes de la entidad para quien realizan los trabajos para atestiguar. Cuando los contadores públicos del sector gobierno no son independientes de la entidad para la que realizan un trabajo para atestiguar, deben adoptar los lineamientos en la nota 1 al pié de página.

33 MARCO DE REFERENCIA

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Apéndice

Diferencias entre los trabajos para atestiguar para obtener una seguridad razonable y los trabajos para atestiguar para obtener una seguridad limitada

Este apéndice describe las diferencias entre un trabajo para atestiguar para obtener una seguridad razonable y un trabajo para atestiguar para obtener una seguridad limitada que se abordan en el Marco (consulte en especial los párrafos a los que se hace referencia).

MARCO DE REFERENCIA 34

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

1-Una discusión detallada de lo srequisitos para obtener evidencia sólo es posible en el marco de las ISAE para asuntos específicos.

35 MARCO DE REFERENCIA

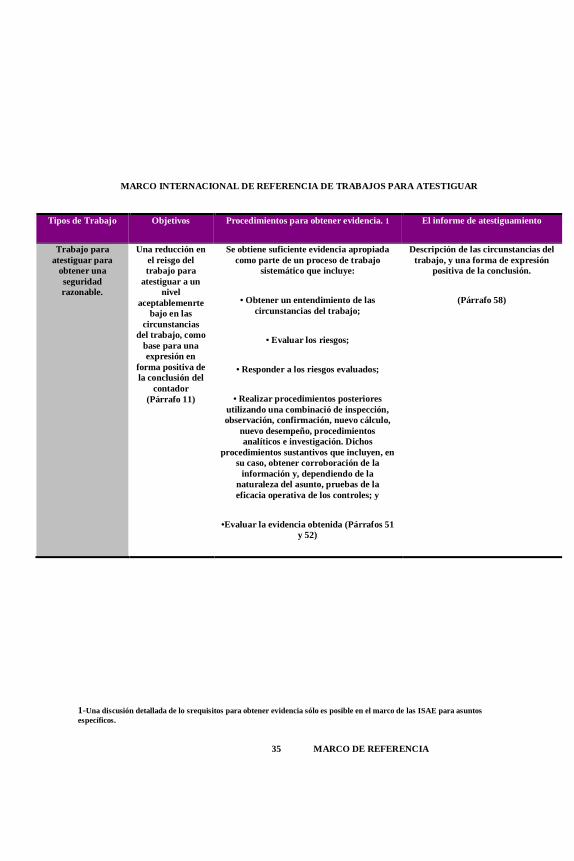

Tipos de Trabajo Objetivos Procedimientos para obtener evidencia. 1 El informe de atestiguamiento

Trabajo para atestiguar para

obtener una seguridad razonable.

Una reducción en el reisgo del trabajo para

atestiguar a un nivel

aceptablemenrte bajo en las

circunstancias del trabajo, como

base para una expresión en

forma positiva de la conclusión del

contador (Párrafo 11)

Se obtiene suficiente evidencia apropiada como parte de un proceso de trabajo

sistemático que incluye:

• Obtener un entendimiento de las circunstancias del trabajo;

• Evaluar los riesgos;

• Responder a los riesgos evaluados;

• Realizar procedimientos posteriores utilizando una combinació de inspección, observación, confirmación, nuevo cálculo,

nuevo desempeño, procedimientos analíticos e investigación. Dichos

procedimientos sustantivos que incluyen, en su caso, obtener corroboración de la

información y, dependiendo de la naturaleza del asunto, pruebas de la eficacia operativa de los controles; y

•Evaluar la evidencia obtenida (Párrafos 51 y 52)

Descripción de las circunstancias del trabajo, y una forma de expresión

positiva de la conclusión.

(Párrafo 58)

MARCO INTERNACIONAL DE REFERENCIA DE TRABAJOS PARA ATESTIGUAR

Tipo de trabajo Objetivo Procedimientos para obtener evidencia 1 El informe de atestiguamiento

Trabajo paea atestiguar para

obtener una seguridad limitada.

Una reducción en el riesgo del trabajo para

atestiguar a un nivel que sea

aceptable según las circunstancias del trabajo, pero donde ese riesgo es mayor que el de un trabajo

para atestiguar para obtner seguridad

razonable, como base para una

forma de expresión

negativa de la conclusión del

contador

(Párrafo 11)

Se obtiene suficiente evidencia apropiada como parte de un proceso de trabajo sistemático que incluye obtener un entendimiento del asunto y otras

circunstancias del trabajo, pero en el que los procedimientos son deliberadamente

limitados en relación con un trabajo para atestiguar para obtener una seguridad

razonable.

(Párrafo 53)

Descripción de las circunstancias del trabajo, y una forma de expresión

negativa de la conclusión.

(Párrafo 59)

MARCO DE REFERENCIA 36

DECLARACION INTERNACIONAL DE PRÁCTICA DE AUDITORÍA 1000

PROCEDIMIENTOS DE CONFIRMACION ENTRE BANCOS (Esta declaración está vigente)

CONTENIDO Párrafos

Introducción…………………………………………………….. 1-4

Necesidad de confirmación……………………………………... 5

Uso de solicitudes de confirmación…………………………….. 6-9

Preparación y envío de solicitudes y recepción de respuestas….. 10-12

Contenido de solicitudes de confirmación……………………… 13-20

Apéndice: Glosario

La declaración Internacional de Práctica de Auditoría (lAPS) 1000, Procedimientos de confirmación entre bancos debe leerse en el contexto del “Prefacio a las Norma Internacional sabre Control de Calidad pan trabajos de Auditoría, de Revisión y Otros Servicios Relacionados”, que expone la aplicación y la autoridad de las NIA.

Esta Declaración Internacional de Auditoría fue preparada y aprobada conjuntamente por el Comité Internacional de Prácticas de Auditoría de Ia Federación Internacional de Contadores y el Comité de Reglamentos Bancarios y Práctieas Supervisoras del Grupo de Diez principales países industrializados y Suiza en noviembre de 1983 para publicación en febrero de 1984.

Esta Declaración se publica para proporcionar ayuda práctica a los auditores externos independientes y también a los auditores internos e inspectores, sobre los procedimientos de confimiación entre bancos. Esta declaración no pretende tener Ia autoridad de una Norma Internacional de Auditoría.

37 IAPS 1000

PROCEDIMIENTOS DE CONFIRMACION ENTRE BANCOS

Introducción El propósito de esta Declaración es proporcionar ayuda al auditor externo independiente y también a la administración de un banco, como auditores internos e inspectores, sobre los procedimientos de confirmación entre bancos. Los lineamientos contenidos en esta Declaración deberían contribuir a la efectividad de los procedimientos de confirmación entre bancos y a la eficiencia del procesamiento de respuestas. 2. Un importante paso de auditoría en el exámen de los estados financieros e información relacionada de un banco es solicitar confirmacion directa de otros bancos tanto de los saldos y otras cantidades que aparecen en el balance general como de otra información que pueda no estar mostrada en el frente del balance pero que pueda ser revelada en las notas a los estados financieros. Las partidas aparte del estado de situación financiera que requieren confirmación incluyen, partidas tales como garantías, compras anticipadas, y compromisos de venta, opciones de recompra, y acuerdos de compensación. Este tipo de evidencia de auditoría es valioso porque viene directamente de una fuente independiente y, por lo tanto, proporciona mayor confiabilidad que la obtenida únicamente en los propios registros del banco. 3. El auditor, al buscar obtener confirmaciones entre bancos puede encontrar dificultades en relación con el idioma, terminología, interpretaciones consistentes y alcance de los asuntos cubiertos por la respuesta. Frecuentemente, estas dificultades resultan del uso de diferentes clases de solicitudes de confirmación o de malos entendidos sobre lo que se supone que cubren. 4. Los procedimientos de auditoría pueden diferir de país a país, y consecuentemente las prácticas locales tendrán relevancia para la forma en que se apliquen los procedimientos de confirmación entre bancos. Si bien esta Declaración no pretende describir un conjunto integral de procedimientos de auditoría, no obstante, si enfatiza algunos pasos importantes que deberían seguirse en el uso de una solicitud de confirmación. Necesidad de confirmación 5. Una característica esencial del control de la administracion sobre las relaciones de negocios, con individuos o grupos de instituciones financieras, es la capacidad de obtener confirmación de las transacciones con dichas instituciones y de las posiciones resultantes. El requerimiento de confirmacion por un banco surge de la necesidad de la administración IAPS 1000 38

PROCEDIMIENTOS DE CONFIRMACION ENTRE BANCOS

del banco y de sus auditores de confirmar las relaciones financieras y de negocios entre los siguientes:

• el banco y otros bancos dentro del mismo país; • el banco y otros bancos en diferentes países; y • el banco y sus clientes que no son bancos

Si bien las relaciones entre bancos son similares en naturaleza a las que hay entre el banco y un cliente que no sea banco, puede haber un significado especial en algunas relaciones entre bancos; por ejemplo, en conexión con ciertos tipos de transacciones “aparte del estado de situación financiera”, como contingencias, transacciones anticipadas, compromisos y acuerdos de compensación.

Uso de solicitudes de confirmación

6. Los lineamientos expuestos en los siguientes párrafos están diseñados para ayudar a los bancos y a sus auditores a obtener confirmación independiente de las relaciones financieras y de negocios dentro de otros bancos. Sin embargo, puede haber ocasiones en las que el enfoque descrito dentro de esta Declaración puede ser también apropiado para procedimientos de confirmación entre el banco y sus elientes que no son bancos. Los procedimientos descritos no son relevantes para los procedimientos de rutina de confirmacion entre bancos que se llevan a cabo con respecto de las transacciones comerciales cotidianas conducidas entre ellos.

7. El auditor debe decidir a qué banco o bancos solicitar confirmación, prestar atención a asuntos como tamaño de los saldos, volúmen de actividad, grado de confiabilidad sobre los controles internos y materialidad relativa dentro del contexto de los estados financieros. Las pruebas de actividades particulares del banco pueden estructurarse de diferentes maneras y las confirmaciones pueden, por lo tanto, estar limitadas únicamente a investigaciones sobre dichas actividades. Las solicitudes de confirmación de transacciones individuales pueden, ya sea, formar parte de la prueba del sistema de control interno de un banco, o ser un medio de verificar saldos que aparecen en los estados financieros de un banco en una fecha particular. Por lo tanto, las solicitudes de confirmación deben ser diseñadas para satisfacer el propósito particular para el cual se requieren.

39 lAPS 1000

PROCEDIMIENTOS DE CONFIRMACIÓN ENTRE BANCOS

8. El auditor debe determinar cuál de los siguientes enfoques es el más apropiado al buscar confirmacion de saldos u otra información de otro banco: • enlistar los saldos y otra información, y solicitar confirmacion de su exactitud e integridad, o • solicitar detalles de saldos y otra información, que puedan entonces ser comparados con los registros del banco que solicita. Al determinar cuál de los enfoques de arriba es el más apropiado, el auditor debe ponderar la calidad de evidencia de auditoría que requiere en las circunstancias particulares contra la factibilidad de obtener una respuesta del banco que confirma. 9. Puede encontrarse dificultad para obtener una respuesta satisfactoria aún donde el banco que solicita somete información para confirmación al banco que confirma. Es importante que se busque una respuesta para todas las solicitudes de confirmación. No es práctica acostumbrada solicitar una respuesta sólo si la información sometida es incorrecta o incompleta. Preparación y envío de solicitudes y recepción de respuestas

10. El auditor debe determinar el lugar apropiado al que debe enviarse la solicitud de confirmacion, por ejemplo, un departamento, como auditoría interna, inspección y algún otro departamento especializado, que puede ser designado por el banco que confirma, como responsable de responder las solicitudes de confimiación. Puede ser apropiado, por lo tanto, dirigir solicitudes de contirmación a la oficina principal del banco (en la que, regularmente, se localizan dichos departamentos) y no al lugar donde se conservan los saldos y otra inforrnación relevante. En otras situaciones, el domicilio apropiado puede ser el de la sucursal local del banco que confirma.

11. Siempre que sea posible, la solicitud de confirmación debería prepararse en el idioma del banco que confirma o en el idioma, normalmente, usado para fines de negocios.

12. El control sobre el contenido y envío de solicitudes de confirmación es responsabilidad del auditor. Sin embargo, es necesario que la solicitud sea autorizada por el banco que solicita. Las respuestas deberán regresarse directamente al auditor y para facilitar dicha respuesta debe incluirse con la solicitud un sobre ya membretado.

IAPS 1000 40

PROCEDIMIENTOS DE CONFIRMACIÓN ENTRE BANCOS

Contenido de las solicitudes de confirmación 13. La forma y contenido de una carta-solicitud de confirmaciôn dependerá del propósito para el que se requiera, de prácticas locales y de los procedimientos contables del banco que solicita; por ejemplo, si usa o no en forma intensa el procesamiento electrónico de datos. 14. La solicitud de confirmación debe ser preparada de una manera clara y concisa para asegurar la pronta comprensión del banco que confirma. 15. No toda la información para la cual, generalmente, se busca confirmación se requerirá al mismo tiempo. Por consiguiente, se pueden enviar cartas de solicitud en diversos momentos durante el año, referentes a aspectos particulares de la relación entre bancos.

16. La información más comúnmente solicitada es respecto de los saldos vencidos al, o del, banco que solicita en las cuentas corriente, de depósitos, de préstamos u otras. La carta de solicitud debe proporcionar la descripción de la cuenta, el número y el tipo de moneda para la cuenta. Puede ser también aconsejable solicitar información sobre los saldos en cero en cuentas de corresponsales, y cuentas de corresponsales que se cerraron en los doce meses anteriores a Ia fecha de confirmación escogida. El banco solicitante puede pedir confirmación no sólo de los saldos sobre cuentas sino también. donde pueda ser ütil, otra información, como los términos de vencimiento e interés, recursos no usados, líneas de crédito/recursos de reserva, cualquiera compensación u otros derechos o gravámenes y detalles de cualquier colateral dado o recibido. 17. Una parte importante dcl negocio bancario se relaciona con el control de aquellas transacciones comúnmente designadas como “fuera del estado de situación financiera”. Consecuentemente, es probable que el banco solicitante y sus auditores soliciten confirmación de pasivos contingentes, como los que surgen sobre garantIas, cartas confort y cartas de compromiso, facturas, aceptaciones propias y endosos. Puede buscarse la confirinación tanto de los pasivos contingentes del banco solicitante al banco que confirma como del banco que confirma al banco solicitante. Los detalles suministrados o solicitados deben describir la naturaleza de los pasivos contingentes junto con su moneda y cantidad. 18. Debe buscarse también Ia confirmación de convenios de recompra y reventa de activos y de opciones vigentes en la fecha relevante. Dicha confirmación debe describir el activo cubierto por el convenio, la fecha en que se contrató la transacción, su fecha de vencimiento, y los términos en los que se completó.

41 IAPS 1000

PROCEDIMIENTOS DE CONFIRMACIÓN ENTRE BANCOS