Embed Size (px)

Citation preview

Model-model keseimbangan

Model-model keseimbangan

• Capital aset pricing model (CAPM)

Model Capital aset pricing model (CAPM) merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara lebih sederhana, dan hanya menggunakan satu variabel (disebut juga sebagai variabel beta) untuk menggambarkan risiko. (Tandelilin,2001)

• Abritrage pricing theory (APT)

Abritrage pricing theory (APT) merupakan sebuah model keseimbangan alternatif yang lebih kompleks dibanding CAPM, karena menggunakan sekian banyak variabel pengukur risiko untuk melihat hubungan risiko dan return. (Tandelilin,2001)

Capital aset pricing model (CAPM)

• CAPM merupakan model yang menghubungkan tingkat return yang diharapkan dari suatu aset berisiko dengan risiko aset tersebut pada kondisi pasar seimbang (Tandelilin, 2001)

• CAPM didasari oleh teori portofolio yang dikemukakan oleh Markowitz. Berdasar model Markowitz, masing-masing investor diasumsikan akan mendiversikasikan portofolionya dan memilih portofolio yang optimal atas dasar preferensi investor terhadap return dan resiko, pada titik-titik portofolio yang terletak di sepanjang garis portofolio efisien (Tandelilin, 2001)

Asumsi Capital aset pricing model (CAPM)

Beberapa asumsi dalam CAPM (Tandelilin,2001) :•Semua investor memiliki distribusi probabilitas tingkat return dimasa depan yang identik, karena mereka memiliki harapan yang hampir sama •Semua investor mempunyai satu waktu yang sama•Semua Investor dapat meminjam dan meminjamkan pada tingkat return yang bebas resiko•Tidak ada biaya transaksi•Tidak ada pajak pendapatan•Tidak ada inflasi•Banyak investor namun tidak ada yang bisa mempengaruhi harga pasar•Pasar dalam keadaan ekulibrium

Ekuilibrium pasar

• Ekuilibrium pasar terjadi jika kondisi pasar pada saat harga-harga aktiva berada di tingkat yang tidak memberikan insentif lagi untuk melakukan perdagangan spekulatif (Hartono, 2003)

• Implikasi (Hartono, 2003) :a. semua investor akan memilih portofolio pasar, yaitu portofolio yang berisi dengan semua aktiva yang ada di pasarb. portofolio pasar ini merupakan portofolio aktiva berisiko yang optimal, yaitu berada di efficient frontier menurut markowitz

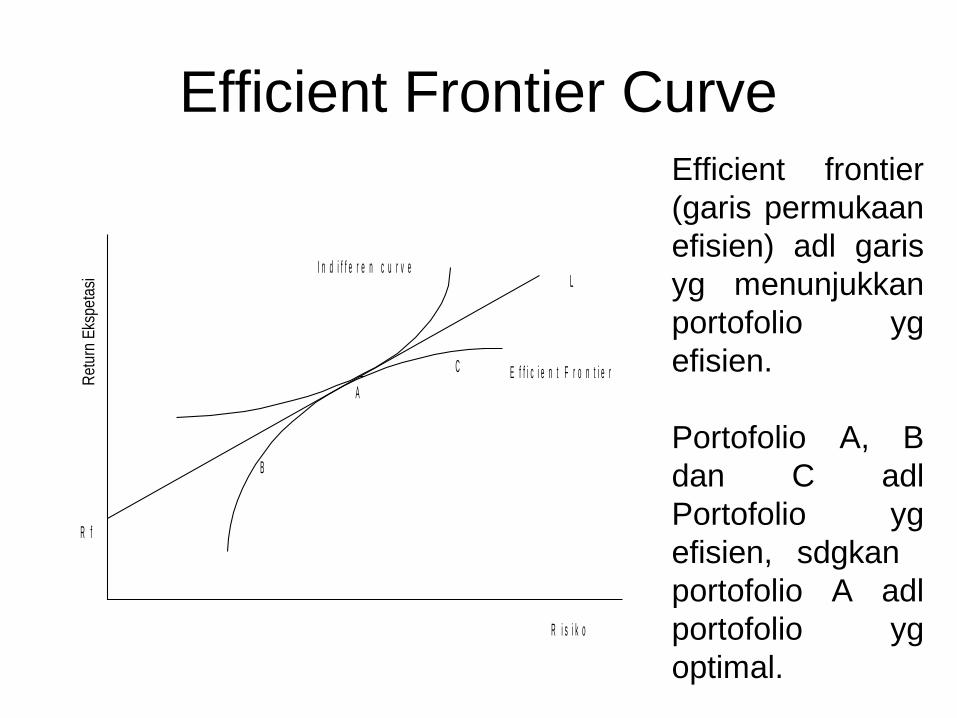

Efficient Frontier CurveEfficient frontier (garis permukaan efisien) adl garis yg menunjukkan portofolio yg efisien.

Portofolio A, B dan C adl Portofolio yg efisien, sdgkan portofolio A adl portofolio yg optimal.

Ret

urn

Eksp

etas

i

R f

R i s i k o

E f f i c i e n t F r o n t i e r

LI n d i f f e r e n c u r v e

A

B

C

Garis Pasar Modal

• Keadaan ekuilibrium pasar yang menyangkut return ekpektasi dan risiko dapat digambarkan oleh Garis Pasar Modal atau Capital market line (Hartono, 2003)

• Garis Pasar Modal adalah garis yang menunjukkan semua kemungkinan kombinasi portofolio efisien yng terdiri dari aktiva-aktiva berisiko dan aktiva bebas berisiko. (Hartono, 2003).

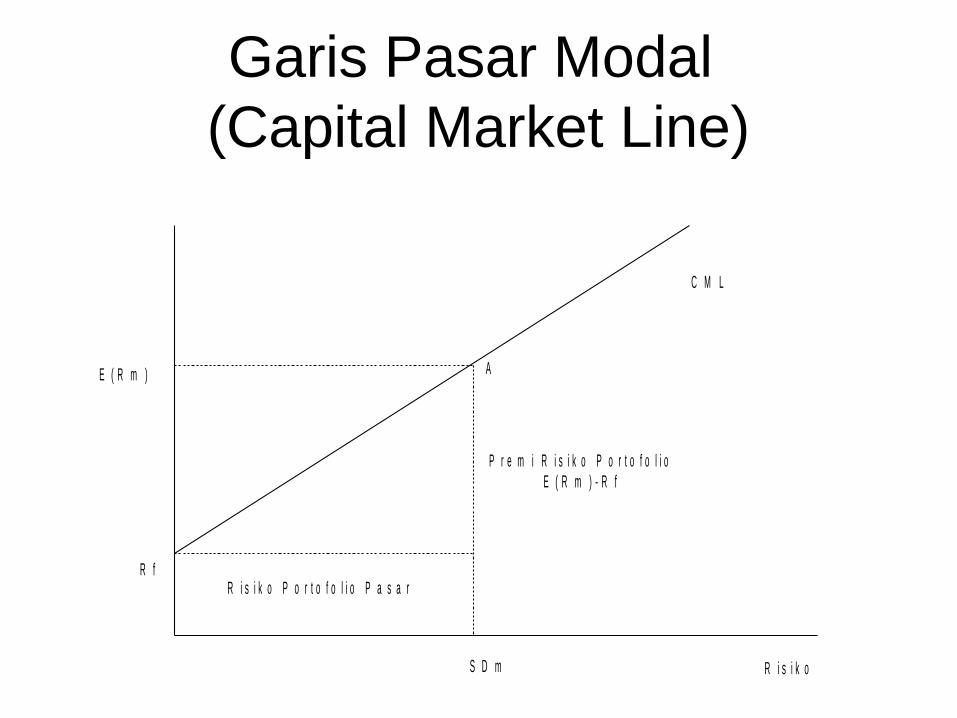

Garis Pasar Modal (Capital Market Line)

P r e m i R i s i k o P o r t o f o l i oE ( R m ) - R f

R i s i k o P o r t o f o l i o P a s a rR f

E ( R m )

C M L

A

S D m R i s i k o

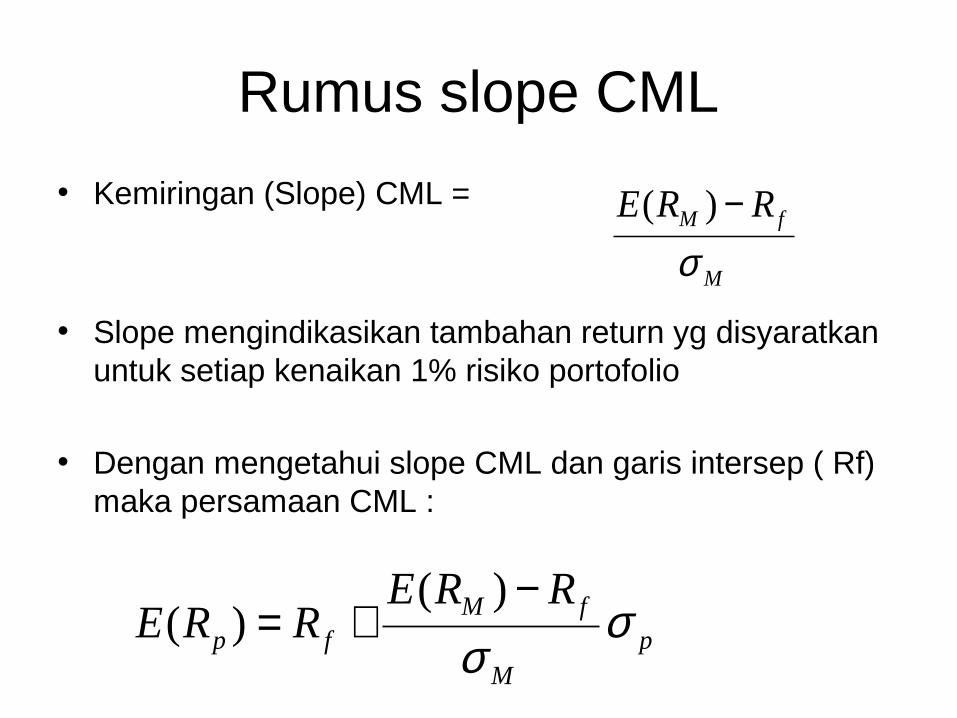

Rumus slope CML

• Kemiringan (Slope) CML =

• Slope mengindikasikan tambahan return yg disyaratkan untuk setiap kenaikan 1% risiko portofolio

• Dengan mengetahui slope CML dan garis intersep ( Rf) maka persamaan CML :

M

fM RRE

σ−)(

pM

fMfp

RRERRE σ

σ−

+=)(

)(

Rumus slope CML

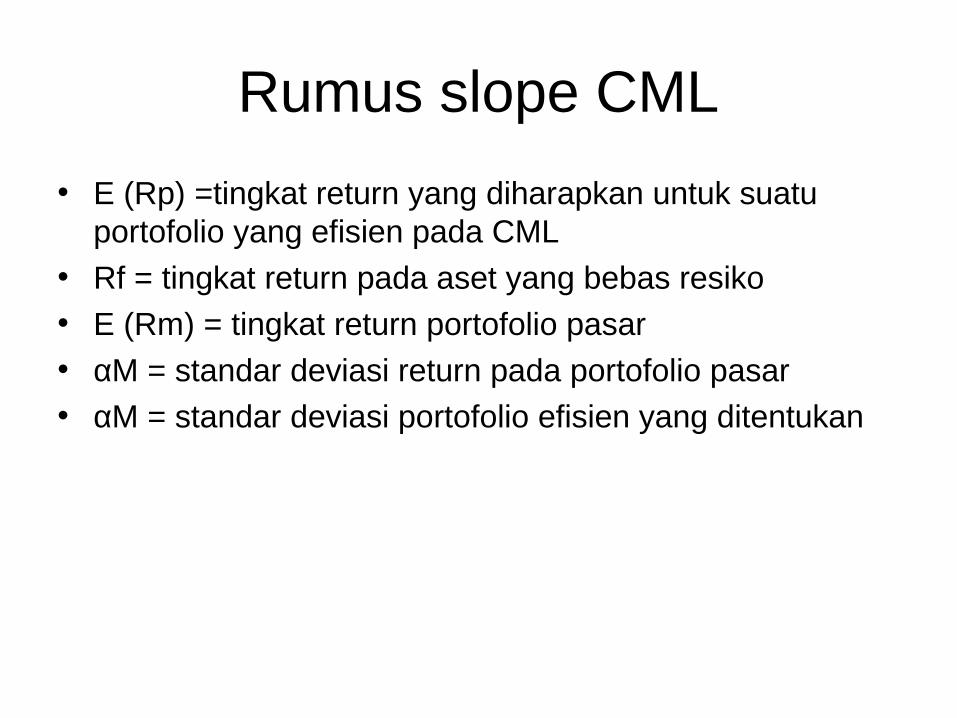

• E (Rp) =tingkat return yang diharapkan untuk suatu portofolio yang efisien pada CML

• Rf = tingkat return pada aset yang bebas resiko• E (Rm) = tingkat return portofolio pasar• αM = standar deviasi return pada portofolio pasar• αM = standar deviasi portofolio efisien yang ditentukan

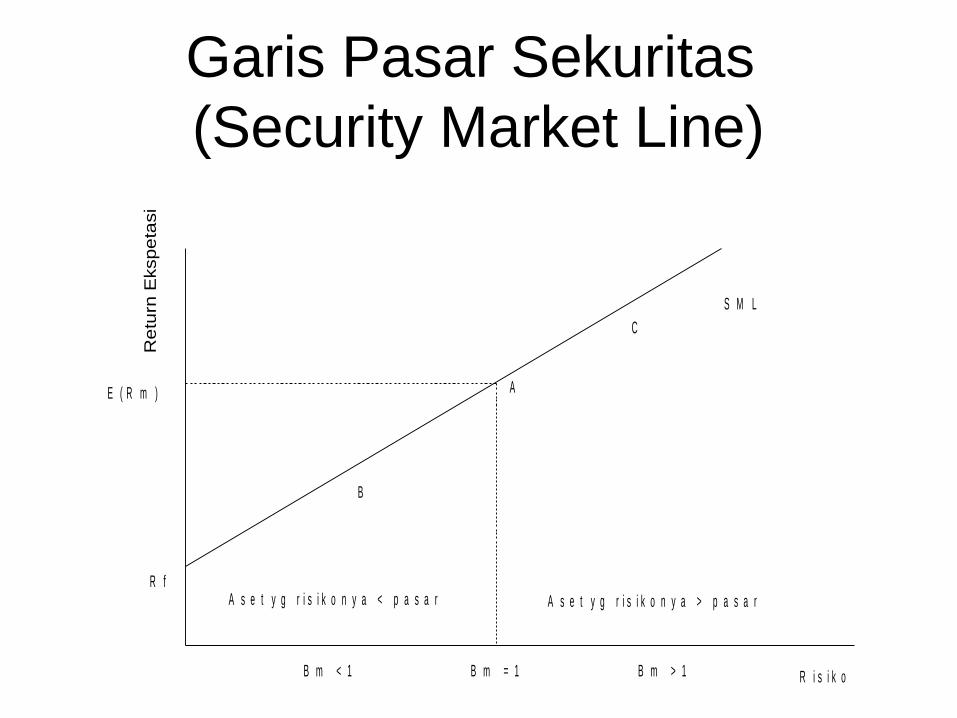

Garis Pasar Sekuritas (Security Market Line)

• Garis yang menunjukkan tradeoff antara risiko dan return ekpektasi untuk sekuritas individual disebut garis Pasar Sekuritas /Security Market Line (Hartono,2003)

• Garis Pasar Sekuritas (Security Market Line) merupakan pengambaran secara grafis dari model CAPM (Hartono,2003)

Garis Pasar Sekuritas (Security Market Line)

E ( R m )

Re

turn

Eksp

eta

si

A s e t y g r i s i k o n y a > p a s a rA s e t y g r i s i k o n y a < p a s a rR f

S M L

A

B m = 1 R i s i k oB m < 1 B m > 1

B

C

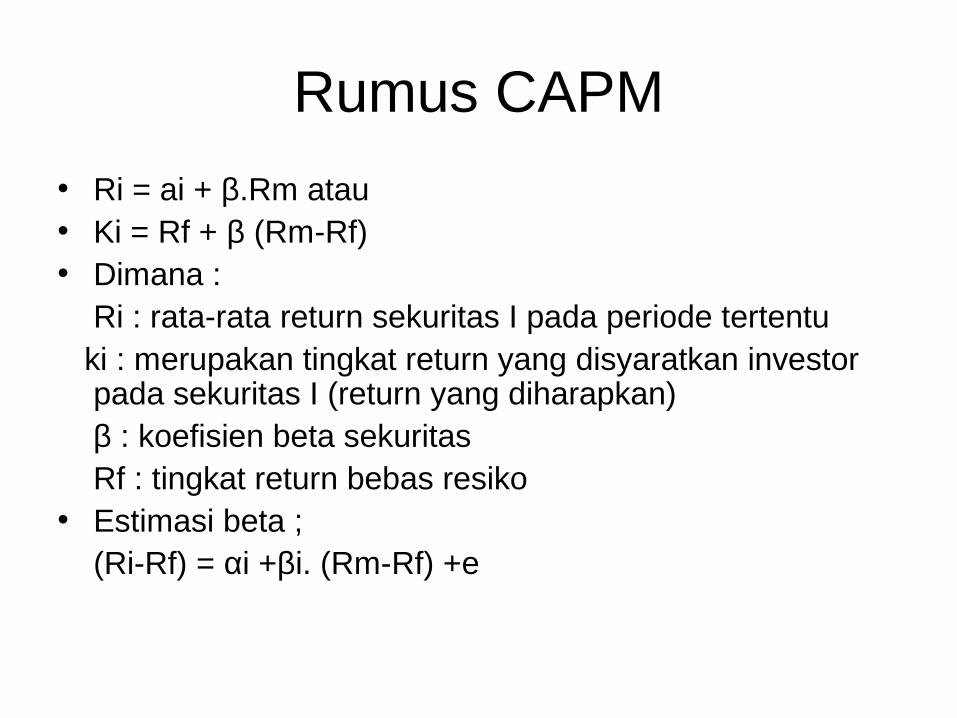

Rumus CAPM

• Ri = ai + β.Rm atau• Ki = Rf + β (Rm-Rf)• Dimana :

Ri : rata-rata return sekuritas I pada periode tertentu ki : merupakan tingkat return yang disyaratkan investor

pada sekuritas I (return yang diharapkan) β : koefisien beta sekuritas Rf : tingkat return bebas resiko• Estimasi beta ;

(Ri-Rf) = αi +βi. (Rm-Rf) +e

Contoh soal

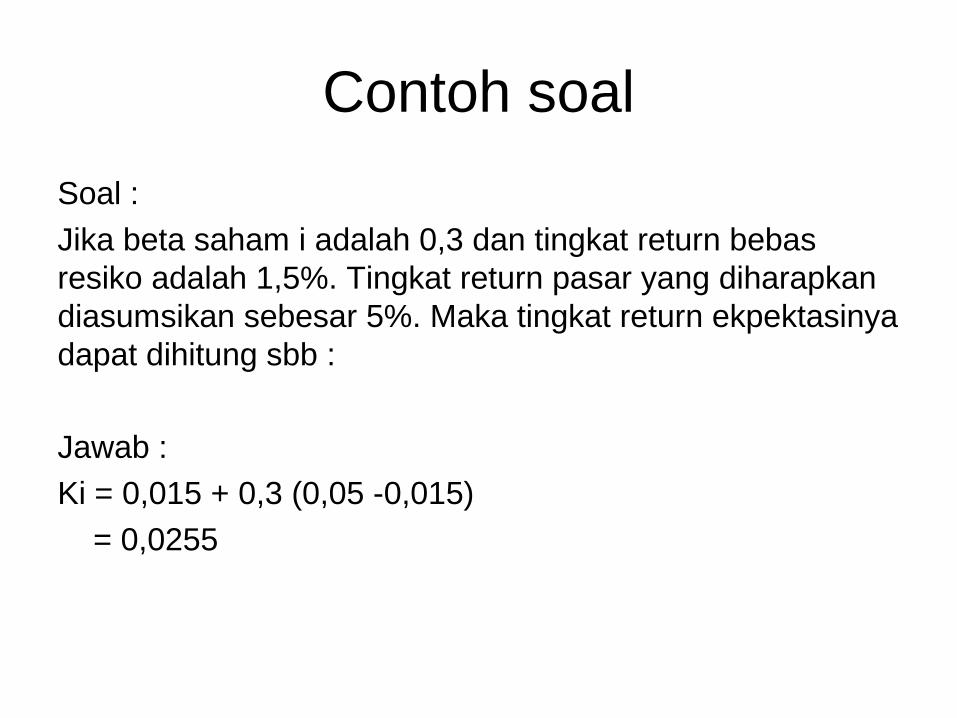

Soal :

Jika beta saham i adalah 0,3 dan tingkat return bebas resiko adalah 1,5%. Tingkat return pasar yang diharapkan diasumsikan sebesar 5%. Maka tingkat return ekpektasinya dapat dihitung sbb :

Jawab :

Ki = 0,015 + 0,3 (0,05 -0,015)

= 0,0255

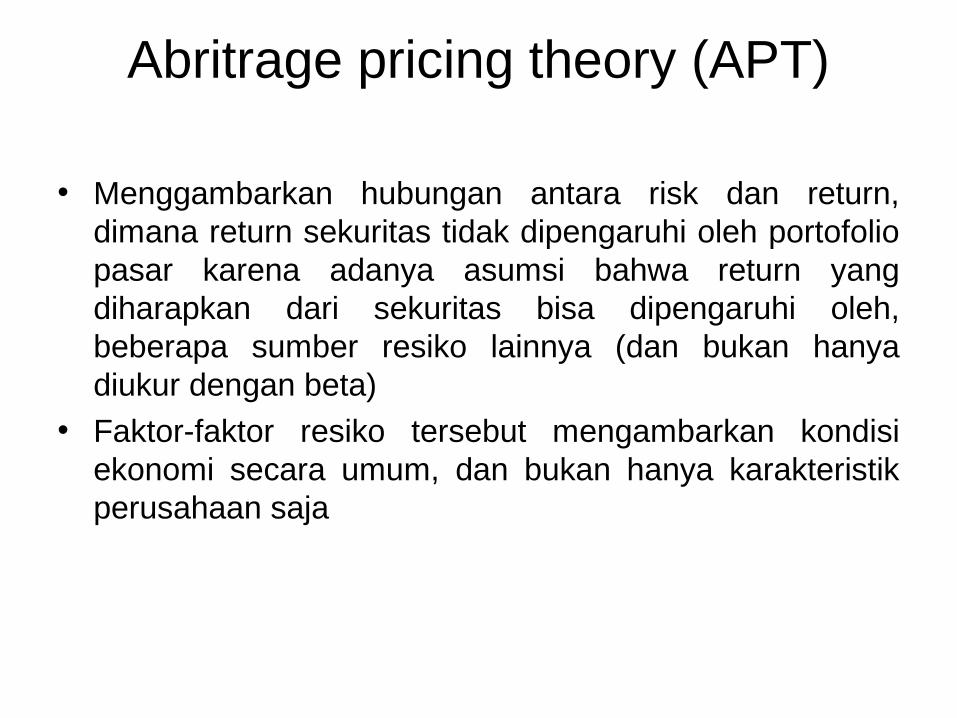

Abritrage pricing theory (APT)

• Menggambarkan hubungan antara risk dan return, dimana return sekuritas tidak dipengaruhi oleh portofolio pasar karena adanya asumsi bahwa return yang diharapkan dari sekuritas bisa dipengaruhi oleh, beberapa sumber resiko lainnya (dan bukan hanya diukur dengan beta)

• Faktor-faktor resiko tersebut mengambarkan kondisi ekonomi secara umum, dan bukan hanya karakteristik perusahaan saja

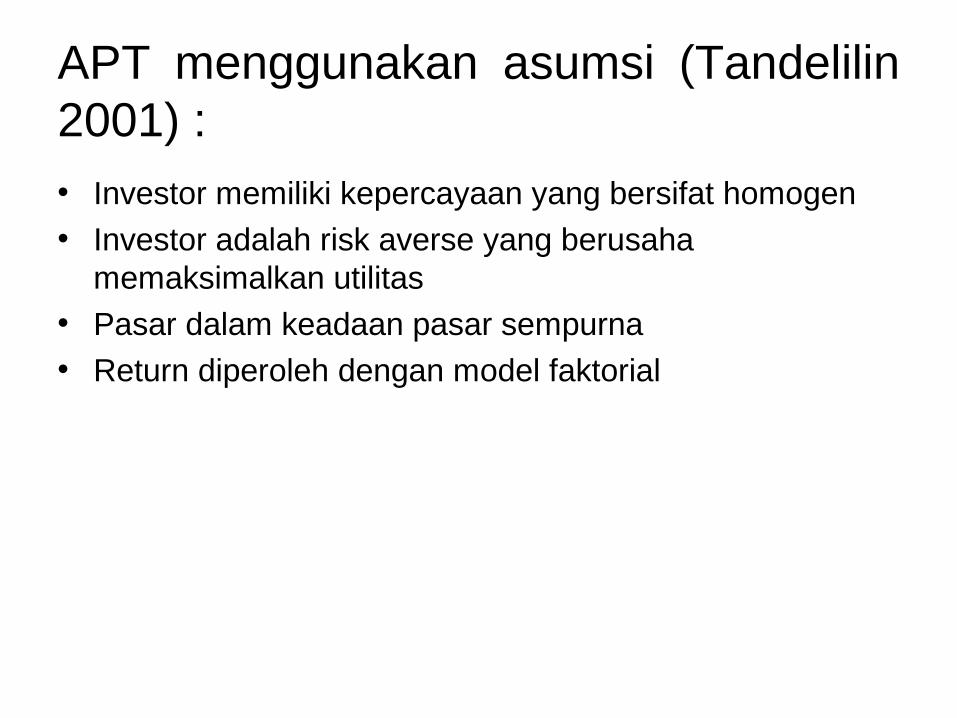

APT menggunakan asumsi (Tandelilin 2001) :• Investor memiliki kepercayaan yang bersifat homogen

• Investor adalah risk averse yang berusaha memaksimalkan utilitas

• Pasar dalam keadaan pasar sempurna• Return diperoleh dengan model faktorial

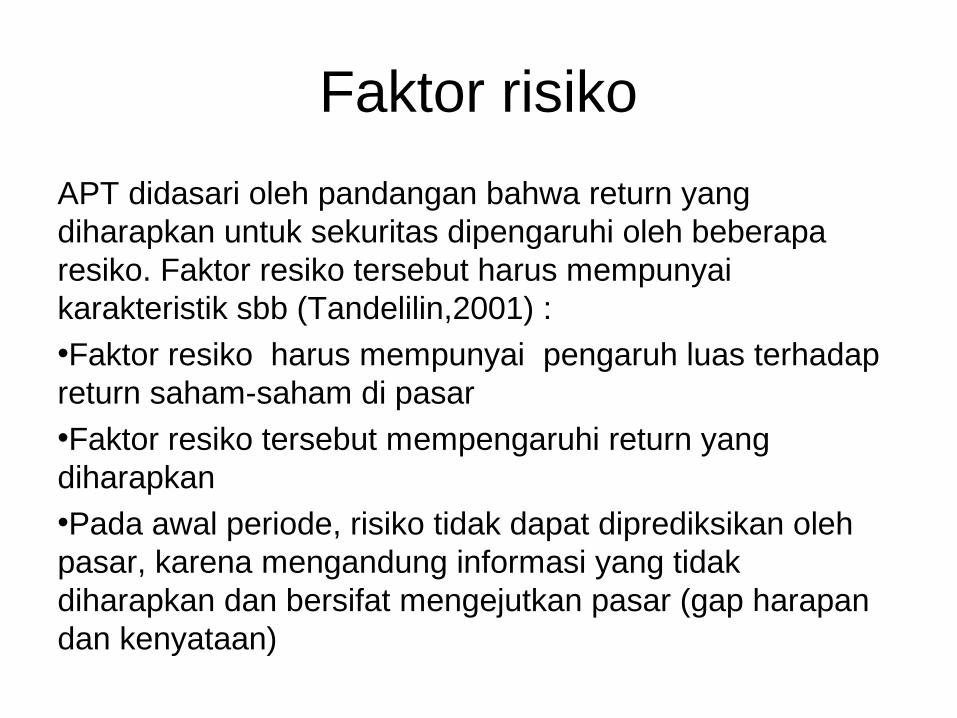

Faktor risiko

APT didasari oleh pandangan bahwa return yang diharapkan untuk sekuritas dipengaruhi oleh beberapa resiko. Faktor resiko tersebut harus mempunyai karakteristik sbb (Tandelilin,2001) :

•Faktor resiko harus mempunyai pengaruh luas terhadap return saham-saham di pasar•Faktor resiko tersebut mempengaruhi return yang diharapkan•Pada awal periode, risiko tidak dapat diprediksikan oleh pasar, karena mengandung informasi yang tidak diharapkan dan bersifat mengejutkan pasar (gap harapan dan kenyataan)

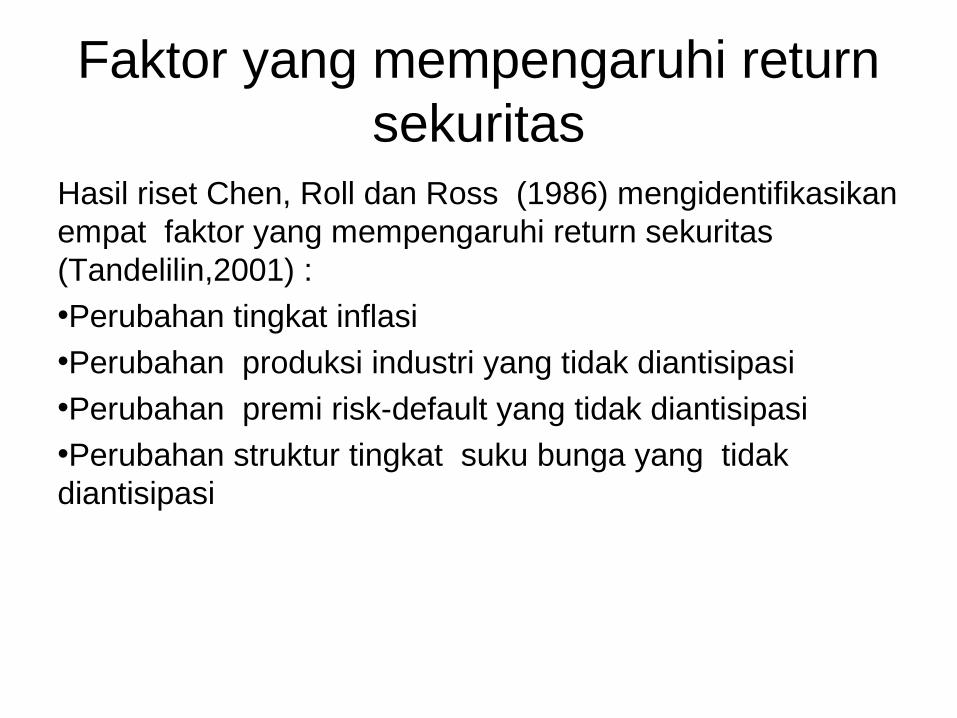

Faktor yang mempengaruhi return sekuritas

Hasil riset Chen, Roll dan Ross (1986) mengidentifikasikan empat faktor yang mempengaruhi return sekuritas (Tandelilin,2001) :

•Perubahan tingkat inflasi•Perubahan produksi industri yang tidak diantisipasi•Perubahan premi risk-default yang tidak diantisipasi•Perubahan struktur tingkat suku bunga yang tidak diantisipasi

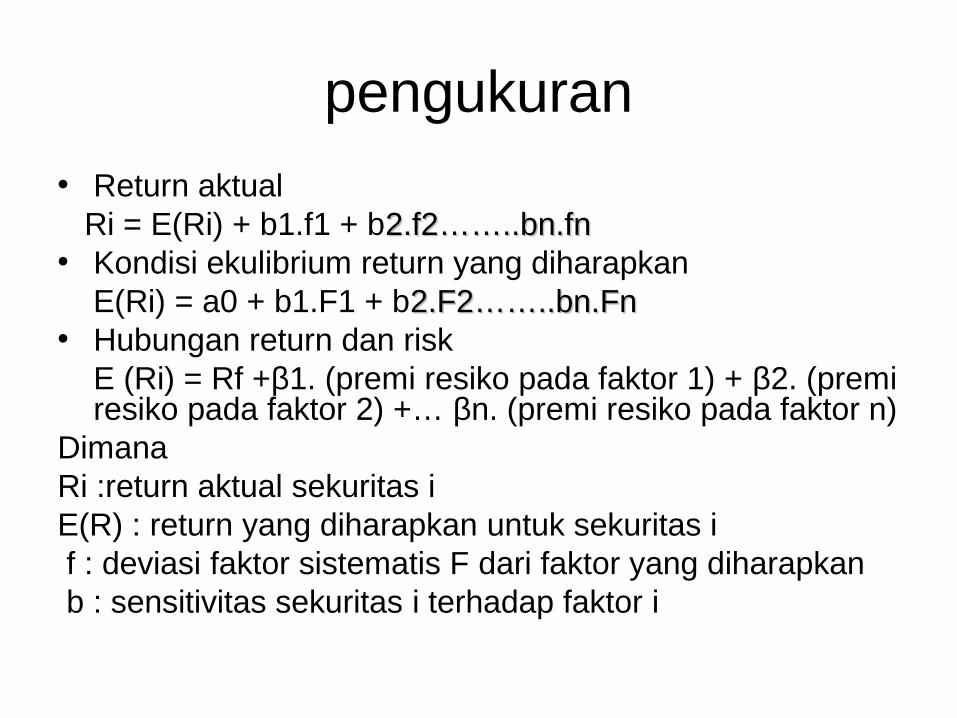

pengukuran

• Return aktual Ri = E(Ri) + b1.f1 + b2.f2……..bn.fn2.f2……..bn.fn• Kondisi ekulibrium return yang diharapkan E(Ri) = a0 + b1.F1 + b2.F2……..bn.Fn2.F2……..bn.Fn• Hubungan return dan risk

E (Ri) = Rf +β1. (premi resiko pada faktor 1) + β2. (premi resiko pada faktor 2) +… βn. (premi resiko pada faktor n)

DimanaRi :return aktual sekuritas iE(R) : return yang diharapkan untuk sekuritas i f : deviasi faktor sistematis F dari faktor yang diharapkan b : sensitivitas sekuritas i terhadap faktor i

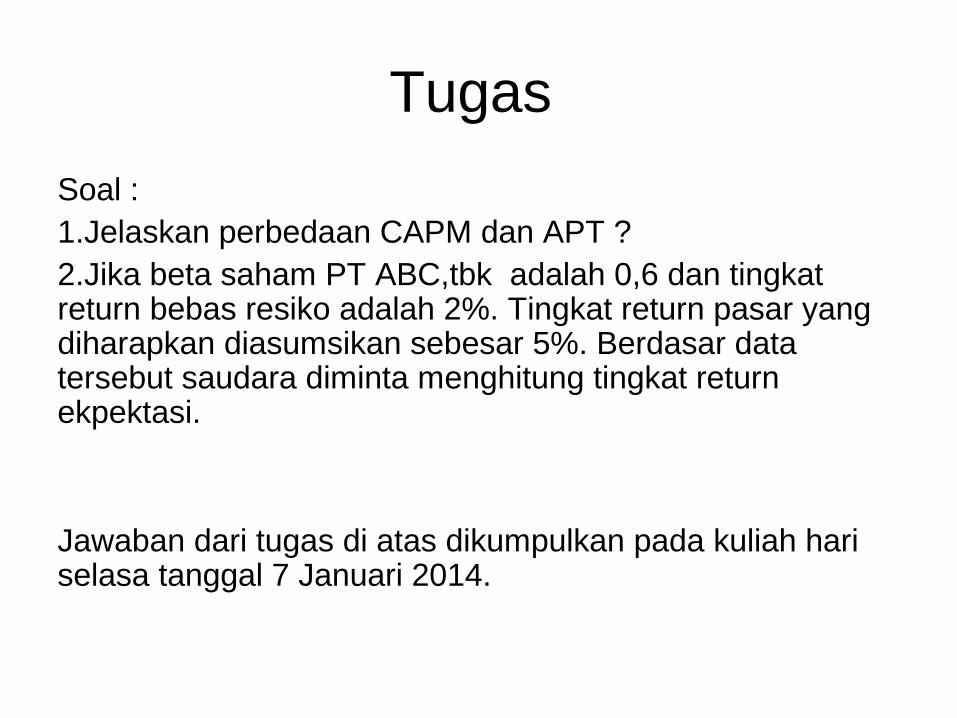

Tugas

Soal :1.Jelaskan perbedaan CAPM dan APT ?2.Jika beta saham PT ABC,tbk adalah 0,6 dan tingkat return bebas resiko adalah 2%. Tingkat return pasar yang diharapkan diasumsikan sebesar 5%. Berdasar data tersebut saudara diminta menghitung tingkat return ekpektasi.

Jawaban dari tugas di atas dikumpulkan pada kuliah hari selasa tanggal 7 Januari 2014.