Embed Size (px)

Citation preview

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 1/35

UNAM

MODELO

ECONOMÉTRICOSOBRE LA

INFLACIÓN ENMÉXICO 1980-

2005

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 2/35

UNAM

Antecedentes microeconómicos y macroeconómicos……………………………………………………………………………………… 3

Conceptos clave………………………………………………………………………………………………………………………………………………………………………… 5

Modelo econométrico sobre la economía mexicana estimado en E-Views………………………………… 9

Modelo econométrico sobre la economía mexicana corregido en E-Views…………………………… 18

Conclusiones……………………………………………………………………………………………………………………………………………………………………………… 28

Bibliografía……………………………………………………………………………………………………………………………………………………………………………… 29

Anexo………………………………………………………………………………………………………………………………………………………………………………………………… 31

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 3/35

UNAM

El modelo econométrico que se estimará en el presenta trabajo pretende analizar el comportamie

de la inflación en México en el periodo que va del primer trimestre de 1980 al primer trimestdel 2005. El estudio del comportamiento de la inflación es de relevancia porque nuestro país atravesado por procesos hiper-inflacionarios como resultado de la crisis de 1982 y el agotamiedel modelo económico de “crecimiento hacia adentro”. Todos los desequilibrios macroeconómi

incluidos la inflación, que es medida con el INPC (índice Nacional de Precios al Consumidorfueron la justificación para hacer un cambio de paradigma sobre la vía que se debía seguir palograr el desarrollo del país. La tecnocracia que llegó al poder en 1982 optó por la implantacidel modelo económico neoliberal.

El modelo neoliberal opera bajo el marco de la globalización y la liberalización financiera. apertura comercial que se llevó a cabo ha generado un déficit comercial que debe ser financimediante la entrada de capitales (divisas/dólares), mediante flujos de inversión extranjdirecta (IED), exportaciones de bienes y servicios (XBYS), los ingresos petroleros que depend

en gran medida de los precios del petróleo (PP). Sin embargo estos flujos de capital han tenidoefecto adverso generando una distorsión de precios relativos sobre la economía como consecuende la apreciación sistemática del tipo de cambio (TC). Al incrementarse los flujos de capital aeconomía, la oferta de dólares aumenta y este se abarata y se fortalece el peso.

La apreciación del tipo de cambio se ha utilizado como una herramienta para el combate a inflación y de este modo mantener estable el índice Nacional de Precios al Consumidor (INPC). tener un tipo de cambio apreciado, las importaciones de bienes y servicios se hacen más barataestas pueden fluir libremente a la economía debido a la apertura comercial, lo que incrementa oferta de bines y servicios dentro de la economía, lo que origina que la demanda agregada ssiempre igual a la oferta, y de este modo no hay presiones en los precios.

La inflación pude deberse a presiones sobre la demanda, es decir, que la demanda sea mayor que

oferta de bienes y servicios en la economía, generando que los precios se muevan hacia arriOtro causante de la inflación son los costos, ya que cuando estos se elevan por el motivo qseas, se reflejan en los precios. Las expectativas juegan otro papel importante en el procinflacionario, ya que si estas son pesimistas, generaran un proceso inercial que hará que lprecios sigan subiendo.

La inflación depende en parte del PIB porque este es a fin de cuentas la demanda agregada de economía, por lo que si este crece se generarán presiones en los precios. Este es el motivo de el gobierno aplique políticas contraccionistas para reducir la dinámica económica y de este mevitar presiones en los precios. Por este motivo se ha incluido al PIB dentro de las variables afectan al INPC.

Las importaciones han jugado un papel fundamental en el control de la inflación porque h

incrementado la oferta global de la economía reduciendo las presiones de la demanda. Además, tipo de cambio apreciado (dólar barato) las hacen más baratas (ya de antemano son más baratas) los productos mexicanos, por lo que las empresas locales se vuelven tomadoras de precios de lproductos extranjeros. Todo esto contribuye a la reducción de la inflación.

Los precios del petróleo al determinar en buena medida el valor de las exportaciones petrolerque son determinantes en la captación de divisas, juegan un rol importante en la apreciación dtipo de cambio que termina por abaratar importaciones y contribuir a la estabilidad de lprecios.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 4/35

UNAM

El tipo de cambio también fue incluido en el modelo porque ha sido fundamental en el control la inflación. De hecho, durante los años que duró el proceso de estabilización de la economexicana (y hoy en día) se le utilizó como ancla nominal de los precios, es decir, que dado alto componente de importaciones de la economía mexicana dentro de la oferta global de bienesservicios, mantener un tipo de cambio estable e incluso apreciado, contribuía a estabilizar precios.

Las exportaciones juegan un papel importante dentro del modelo porque estas son parte de

producción nacional que no se queda en el país, y estas aumentan drásticamente pueden genepresiones en los precios debido a que se reduce la oferta en la economía y la demanda puede no satisfecha.

En este trabajo analizaremos cómo afecta cada variable explicatoria a la variable dependiente, en este caso el INPC.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 5/35

UNAM

INPC (Índice Nacional de Precios al Consumidor):

El Indice Nacional de Precios al Consumidor (INPC) se publicó por vez primera en 1969.

Desde entonces, el Banco de México se ha dado a la tarea de que el Indice refleje, de la manmás precisa posible, el comportamiento de los precios que afectan a los consumidores en México.En la Constitución (Artículo 28) y en la Ley del Banco de México se establece que el objetiprioritario de la Institución consiste en procurar la estabilidad del poder adquisitivo de moneda nacional, lo cual se logra al tener una inflación baja y estable. Como consecuencia,Banco de México requiere contar con un INPC confiable y representativo que le sea útil en instrumentación de las acciones necesarias para lograr el objetivo de abatir la inflación y, uvez conseguido, conservar la estabilidad.

Por los argumentos expuestos, el Banco de México decidió llevar a cabo la actualización de la b

del INPC, fijándola en la segunda quincena de junio de 2002.

¿Qué es el INPC?

El Índice Nacional de Precios al Consumidor (INPC) es un indicador económico de gran importancicuya finalidad es la de medir a través del tiempo la variación de los precios de una canasta bienes y servicios representativa del consumo de los hogares.

¿Para qué sirve el INPC?

El INPC es el instrumento estadístico por medio del cual se mide el fenómeno económico que conoce como inflación.

Así, el INPC es a la inflación lo mismo que el termómetro es a la temperatura, el barómetro a presión atmosférica o el velocímetro a la velocidad.

Se entiende por inflación, el crecimiento continuo y generalizado de los precios de los bienesservicios que se expenden en una economía.

¿Por qué es difícil la medición de la inflación?

Medir la inflación es un reto técnico complejo por las siguientes razones:

(a) Por el número tan grande de precios que existe en una economía moderna;(b) Por la necesidad de tener una cobertura lo más amplia posible de los gastos que realizan agentes económicos;

(c) Porque los bienes y servicios se expenden a todo lo largo y ancho del territorio nacional; (d) Porque los precios no cambian simultáneamente, ni avanzan todo el tiempo a la misma velocid

En razón de que es imposible cotizar la totalidad de los precios de los bienes y servicios que consumen, la construcción del INPC y sus cálculos se realizan con base en procedimientmuestrales. Estos se apoyan en el principio fundamental de la estadística inferencial, de quees necesario tomarse toda la sopa para saber si está buena, basta con probarla.

¿Por qué es importante el INPC?

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 6/35

UNAM

Porque permite conocer cual es la inflación promedio en el país durante un periodo específico.También, porque de acuerdo con el comportamiento del INPC, el Banco de México diseña la polítmonetaria orientada a procurar la estabilidad del poder adquisitivo de la moneda nacional.

Contratos de diverso tipo, como alquileres de inmuebles y pensiones, se revisan con base en variaciones del INPC.Otra utilidad complementaria del INPC es para obtener magnitudes “reales”, o lo que es lo mism

en términos del poder de compra, a partir de información económica expresada en términos

“nominales”.

En busca de la estabilidad de los precios

Una de las principales razones por las que se realiza una medición lo más precisa posible de inflación es porque se trata de un fenómeno económico nocivo.

La inflación es perjudicial por las siguientes razones:(a) Daña la estabilidad del poder adquisitivo de la moneda nacional;(b) Afecta el crecimiento económico al hacer más riesgosos los proyectos de inversión;(c) Distorsiona las decisiones de consumo y ahorro;(d) Propicia una desigual distribución del ingreso; y(e) Dificulta la intermediación financiera.

Las anteriores son algunas de las causas de que la función primordial del Banco de México, mandato constitucional, sea la de procurar que el país tenga una moneda sana. Ello da sustentoprograma de reducción de la inflación en que está comprometido actualmente el Instituto Central

Principales componentes del INPC

Los principales componentes del INPC se agrupan en ocho categorías, de acuerdo con la forma en los consumidores distribuyen su gasto:(a) Alimentos, bebidas y tabaco;(b) Ropa, calzado y accesorios;(c) Vivienda;(d) Muebles, aparatos y accesorios domésticos;

(e) Salud y cuidado personal;(f) Transporte;(g) Educación y esparcimiento; y(h) Otros servicios.

PIB (Producto Interno Bruto):

El PIB es el valor monetario de los bienes y servicios finales producidos por una economía en

período determinado. EL PIB es un indicador representativo que ayuda a medir el crecimiento

decrecimiento de la producción de bienes y servicios de las empresas de cada país, únicame

dentro de su territorio. Este indicador es un reflejo de la competitividad de las empresas.

¿Por qué es importante que crezca el PIB?

Indica la competitividad de las empresas. Si la producción de las empresas mexicanas crecen a un ritmo mayor, significa que no se está invirtiendo en la creación de nuevempresas, y por lo tanto, la generación de empleos tampoco crece al ritmo deseado.

Si el PIB crece por abajo de la inflación significa que los aumentos salariales tenderánser menores que la misma.

Un crecimiento del PIB representa mayores ingresos para el gobierno a través de impuestSi el gobierno desea mayores ingresos, deberá fortalecer las condiciones para la invers

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 7/35

UNAM

no especulativa, es decir, inversión directa en empresas; y también fortalecer condiciones para que las empresas que ya existen sigan creciendo.

Algunas aclaraciones sobre el PIB

El PIB de una país aumentará si el gobierno o las empresas dentro del mismo toman préstaen el extranjero, obviamente, esto disminuirá el PIB en períodos futuros.

No toma en cuenta la depreciación del capital (Aquí se incluyen tanto maquinaria, fábric

etc., como así también recursos naturales, y también se podría incluir al "capithumano"). Por ejemplo, un país puede incrementar su PIB explotando en forma intensiva recursos naturales, pero el capital del país disminuirá, dejando para generaciones futumenos capital disponible.

No tiene en cuenta externalidades negativas que algunas actividades productivas generapor ejemplo, la contaminación ambiental.

No tiene en cuenta la distribución del ingreso. Los pobladores de un país con igual PIB cápita que otro pero con una distribución más equitativa del mismo disfrutarán de un maybienestar que el segundo.

La medida del PIB no tiene en cuenta actividades productivas que afectan el bienestar peque no generan transacciones, por ejemplo trabajos de voluntarios o de amas de casa.

IED (Inversión extranjera directa):

La Inversión extranjera es la colocación de capitales a largo plazo en algún país extranjero, p

la creación de empresas agrícolas, industriales y de servicios, con el propósito

internacionalizarse. En inglés se habla de Foreign Direct Investment o FDI.

Las características más importantes de las inversiones extranjeras directas son:

1. Significa una ampliación del capital industrial o comercial2. Llega a países donde existe relativa estabilidad económica y política

XBYS(Exportaciones de bienes y servicios):

Esta expresión se utiliza asociada al Comercio Exterior y el Comercio Internacional entre paíse

En inglés goods & services exports.

Son todas las Transferencias de Propiedad de mercancías y prestación de servicios que residentes de un país venden al exterior. Consisten en las salidas de mercadería y entrada Divisas por éstas o por la prestación de servicios.

Cabe distinguir entre exportación directa o del propio fabricante y la exportación indirecuando existe algún Intermediario comercial, privado o estatal. Las Exportaciones de servicios país deben incluir los Costos de los servicios de transportes.

MBYS (Importaciones de bienes y servicios):

Este concepto se usa en el contexto de la Economía y las finanzas públicas.

En inglés imports.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 8/35

UNAM

Son todas las Transferencias y adquisiciones de Bienes y servicios que un país adquiere dextranjero y por los cuales eroga Divisas.

Las Importaciones de Bienes (de Consumo y productivos) consisten en la entrada física de lmismos a través de los sistemas aduaneros, y que son adquiridos tanto por el sector público copor el privado a través del sistema monetario de cambios.

Se distinguen, lo mismo que las Exportaciones, las compras externas de "intangibles" o servici

de las compras externas de mercancías; las primeras incluyen los servicios turísticos que nacionales adquieren en el exterior, los pasajes internacionales, los fletes por transportdiversos, los egresos relacionados con inversiones extranjeras, los intereses y Utilidades quepagan a capitales extranjeros y las Transferencias.

Todas éstas se registran en forma consolidada en la Balanza De Pagos.

TC (Tipo de cambio):

Se trata del precio de una determinada moneda en relación a otra extranjera. El tipo de cambio establece en el mercado de cambios en función de la oferta y demanda de los agentes económicosde la intervención de las autoridades monetarias.

PP (Precios del petróleo):

Este concepto se refiere a la cotización de la mezcla mexicana de exportación en el mercinternacional. El precio de esta materia prima (commodity) es determinado por la oferta y demanda de petróleo en la economía mundial. Para México el precio internacional del petróleo muy importante para las finanzas públicas ya que de esta materia prima depende el 30% de ingresos del gobierno federal.

Multicolinealidad:

El término multicolinealidad (o colinealidad) en Econometría se refiere a una situación en la qdos o más variables explicativas están fuertemente interrelacionadas y, por tanto, resulta difí

medir sus efectos individuales sobre la variable endógena.

Heteroscedasticidad:

En econometría se dice que un modelo de regresión lineal presenta heteroscedasticidad heterocedasticidad cuando la varianza de las perturbaciones no es constante a lo largo de observaciones.

Esto implica el incumplimiento de uno de los supuestos básicos sobre las que se asienta el modde regresión lineal; la homoscedasticidad.

Autocorrelación:

Esto es una violación de los supuestos del modelo de regresión lineal clásico y ocurre cuando términos de error están correlacionados entre sí.

Normalidad:

Esto se refiere a que los términos de erros de la regresión se distribuyen de manera normal, decir, en forma de una campana de Gauss.

Estabilidad:

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 9/35

UNAM

Este concepto se refiere a que no existe cambio estructural en el modelo. Es decir, que no hucambios radicales en los datos.

MODELO: ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR= F (PRODUCTO INTERNO BRUTO, IMPORTACIONES BIENES Y SERVICIOS, PRECIOS DEL PETRÓLEO, TIPO DE CAMBIO, EXPORTACIONES DE BIENES Y SERVICIOS)

MODELO ORIGINAL ESTIMADO EN E-VIEWS

Estimation Command:

=====================

LS INPC C PIB MBYS PP TC XBYS

Estimation Equation:

=====================

INPC = C(1) + C(2)*PIB + C(3)*MBYS + C(4)*PP + C(5)*TC + C(6)*XBYS

Substituted Coefficients:=====================

INPC = -16.99809883 + 6.244086755e-008*PIB - 0.0008676196629*MBYS - 0.1332525417*PP

2.68639082*TC + 0.002006837803*XBYS

Donde:INPC: Índice Nacional de Precios al ConsumidorPIB: Producto Interno BrutoMBYS: Importaciones de bienes y serviciosPP: Precios del petróleoTC: Tipo de CambioXBYS: Exportaciones de bienes y serviciosC: Constante

Work File en E-Views:

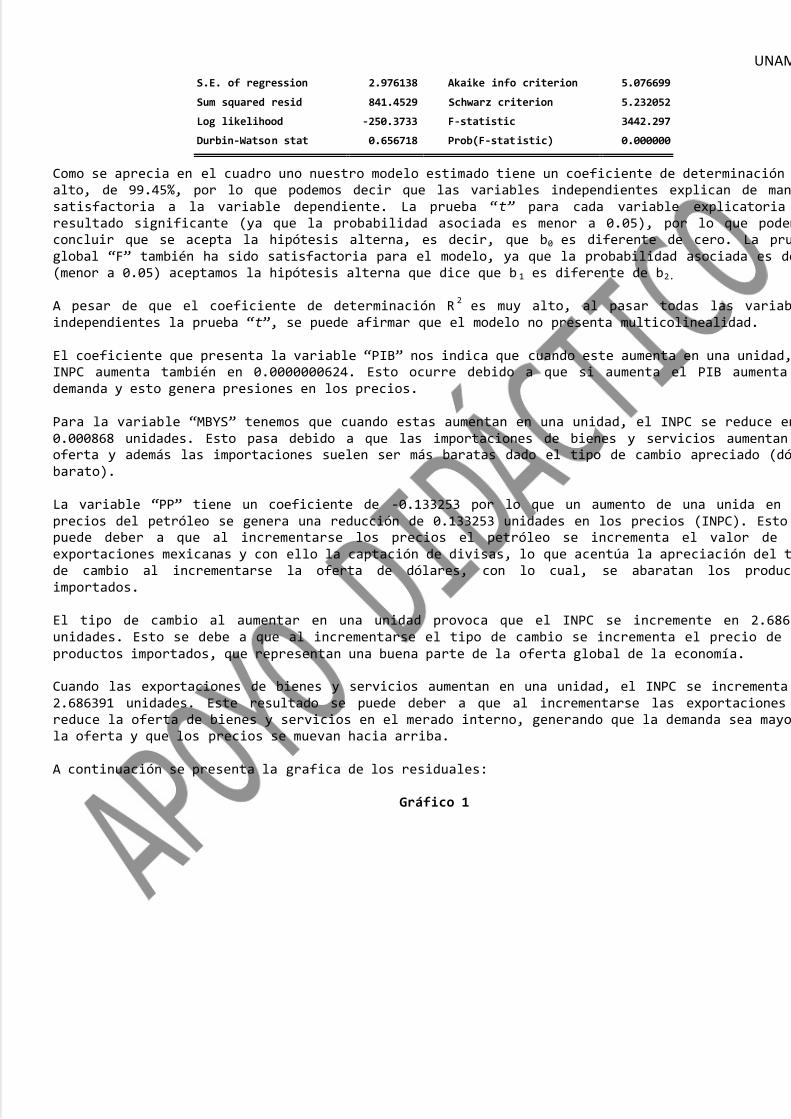

Cuadro 1

Dependent Variable: INPC

Method: Least Squares

Date: 06/17/10 Time: 22:52

Sample: 1980Q1 2005Q1

Included observations: 101

Variable Coefficient Std. Error t-Statistic Prob.

C -16.99810 1.264491 -13.44265 0.0000

PIB 6.24E-08 8.53E-09 7.319339 0.0000

MBYS -0.000868 0.000207 -4.188263 0.0001

PP -0.133253 0.060667 -2.196444 0.0305

TC 2.686391 0.448728 5.986679 0.0000

XBYS 0.002007 0.000193 10.38351 0.0000

R-squared 0.994511 Mean dependent var 39.08871

Adjusted R-squared 0.994222 S.D. dependent var 39.15233

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 10/35

UNAM

S.E. of regression 2.976138 Akaike info criterion 5.076699

Sum squared resid 841.4529 Schwarz criterion 5.232052

Log likelihood -250.3733 F-statistic 3442.297

Durbin-Watson stat 0.656718 Prob(F-statistic) 0.000000

Como se aprecia en el cuadro uno nuestro modelo estimado tiene un coeficiente de determinación alto, de 99.45%, por lo que podemos decir que las variables independientes explican de mansatisfactoria a la variable dependiente. La prueba “t” para cada variable explicatoria resultado significante (ya que la probabilidad asociada es menor a 0.05), por lo que podemconcluir que se acepta la hipótesis alterna, es decir, que b0 es diferente de cero. La pruglobal “F” también ha sido satisfactoria para el modelo, ya que la probabilidad asociada es de

(menor a 0.05) aceptamos la hipótesis alterna que dice que b 1 es diferente de b2.

A pesar de que el coeficiente de determinación R 2 es muy alto, al pasar todas las variabindependientes la prueba “t”, se puede afirmar que el modelo no presenta multicolinealidad.

El coeficiente que presenta la variable “PIB” nos indica que cuando este aumenta en una unidad,

INPC aumenta también en 0.0000000624. Esto ocurre debido a que si aumenta el PIB aumenta demanda y esto genera presiones en los precios.

Para la variable “MBYS” tenemos que cuando estas aumentan en una unidad, el INPC se reduce en0.000868 unidades. Esto pasa debido a que las importaciones de bienes y servicios aumentan oferta y además las importaciones suelen ser más baratas dado el tipo de cambio apreciado (dóbarato).

La variable “PP” tiene un coeficiente de -0.133253 por lo que un aumento de una unida en precios del petróleo se genera una reducción de 0.133253 unidades en los precios (INPC). Esto puede deber a que al incrementarse los precios el petróleo se incrementa el valor de lexportaciones mexicanas y con ello la captación de divisas, lo que acentúa la apreciación del tde cambio al incrementarse la oferta de dólares, con lo cual, se abaratan los producimportados.

El tipo de cambio al aumentar en una unidad provoca que el INPC se incremente en 2.6863unidades. Esto se debe a que al incrementarse el tipo de cambio se incrementa el precio de productos importados, que representan una buena parte de la oferta global de la economía.

Cuando las exportaciones de bienes y servicios aumentan en una unidad, el INPC se incrementa 2.686391 unidades. Este resultado se puede deber a que al incrementarse las exportaciones reduce la oferta de bienes y servicios en el merado interno, generando que la demanda sea mayola oferta y que los precios se muevan hacia arriba.

A continuación se presenta la grafica de los residuales:

Gráfico 1

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 11/35

UNAM

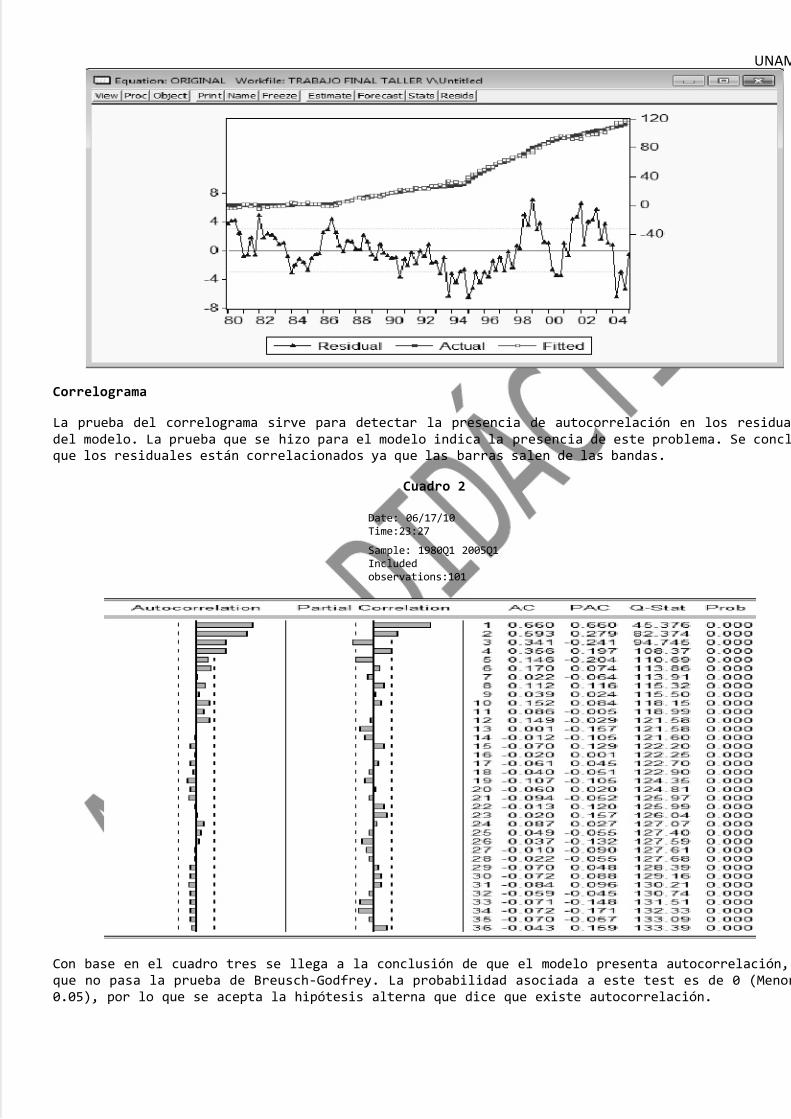

Correlograma

La prueba del correlograma sirve para detectar la presencia de autocorrelación en los residuadel modelo. La prueba que se hizo para el modelo indica la presencia de este problema. Se conclque los residuales están correlacionados ya que las barras salen de las bandas.

Cuadro 2

Date: 06/17/10Time:23:27

Sample: 1980Q1 2005Q1Includedobservations:101

Con base en el cuadro tres se llega a la conclusión de que el modelo presenta autocorrelación, que no pasa la prueba de Breusch-Godfrey. La probabilidad asociada a este test es de 0 (Menor0.05), por lo que se acepta la hipótesis alterna que dice que existe autocorrelación.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 12/35

UNAM

Cuadro 3

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 77.17507 Probability 0.000000

Obs*R-squared 45.53632 Probability 0.000000

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 06/17/10 Time: 23:38

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.230170 0.942378 0.244243 0.8076

PIB -4.62E-09 6.38E-09 -0.724999 0.4703

MBYS 0.000164 0.000155 1.057285 0.2931

PP 0.013322 0.045221 0.294606 0.7689

TC 0.157094 0.334769 0.469261 0.6400

XBYS -0.000166 0.000145 -1.140342 0.2570

RESID(-1) 0.679805 0.077383 8.784934 0.0000

R-squared 0.450855 Mean dependent var 8.34E-15

Adjusted R-squared 0.415803 S.D. dependent var 2.900781

S.E. of regression 2.217148 Akaike info criterion 4.497108

Sum squared resid 462.0800 Schwarz criterion 4.678354

Log likelihood -220.1040 F-statistic 12.86251

Durbin-Watson stat 2.412709 Prob(F-statistic) 0.000000

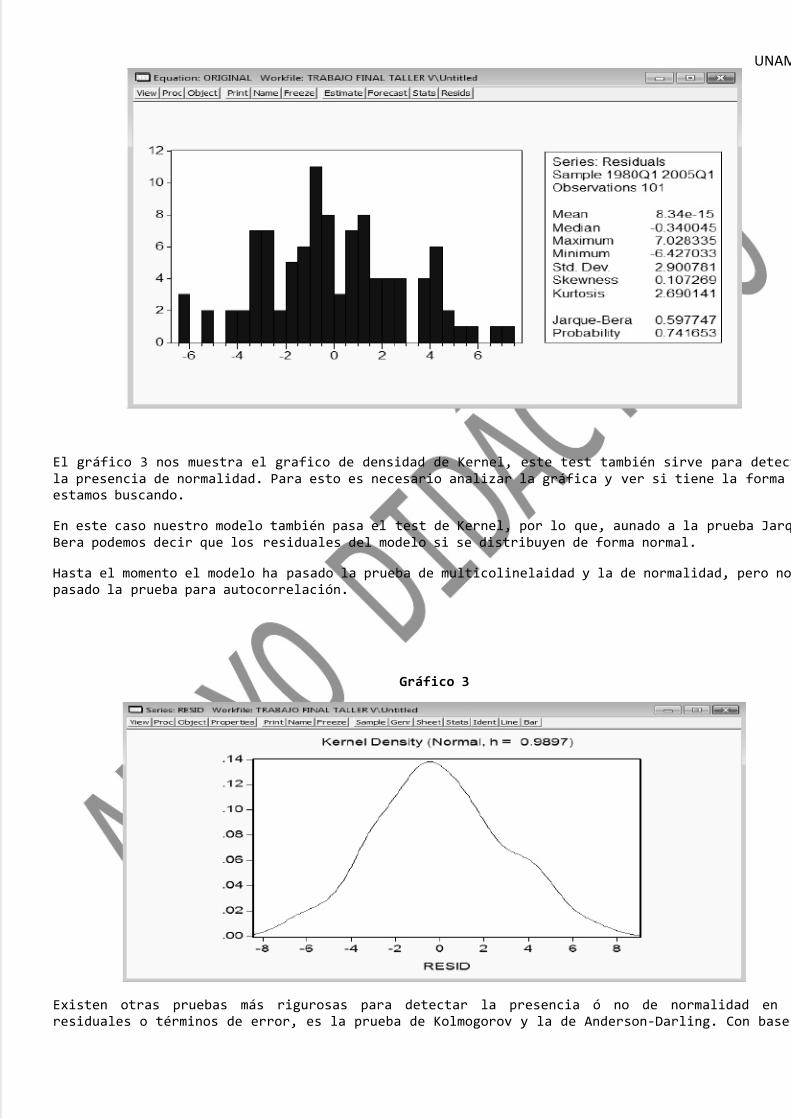

Histograma

Esta prueba nos permite comprobar si los residuales se comportan de maneta “normal”, es decir,

forma de campana de Gauss. La prueba Jarque-bera tiene una probabilidad asociada de 0.741653, plo que aceptamos la hipótesis nula que dice que hay normalidad en los residuales.

Gráfico 2

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 13/35

UNAM

El gráfico 3 nos muestra el grafico de densidad de Kernel, este test también sirve para detectla presencia de normalidad. Para esto es necesario analizar la gráfica y ver si tiene la forma estamos buscando.

En este caso nuestro modelo también pasa el test de Kernel, por lo que, aunado a la prueba JarqBera podemos decir que los residuales del modelo si se distribuyen de forma normal.

Hasta el momento el modelo ha pasado la prueba de multicolinelaidad y la de normalidad, pero nopasado la prueba para autocorrelación.

Gráfico 3

Existen otras pruebas más rigurosas para detectar la presencia ó no de normalidad en residuales o términos de error, es la prueba de Kolmogorov y la de Anderson-Darling. Con base

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 14/35

UNAM

el cuadro 4, podemos afirmar que el modelo presenta normalidad en sus residuales, ya que acuerdo a la probabilidad asociada que es de 0.9453 (mayor a 0.05) se acepta la hipótesis nula.

Cuadro 4

Empirical Distribution Test for RESID

Hypothesis: Normal

Date: 06/17/10 Time: 23:36

Sample: 1980Q1 2005Q1

Included observations: 101

Method Value Adj. Value Probability

Kolmogorov (D+) 0.051610 0.525430 0.5757

Kolmogorov (D-) 0.050850 0.517698 0.5851

Kolmogorov (D) 0.051610 0.525430 0.9453

Kuiper (V) 0.102460 1.048040 0.7595

Cramer-von Mises (W2) 0.049200 0.045747 0.8822

Watson (U2) 0.047457 0.046845 0.7385

Anderson-Darling (A2) 0.314141 0.314141 0.9272

Parameter Value Std. Error z-Statistic Prob.

MU 8.34E-15 * NA NA

SIGMA 2.900781 * NA NA

Log likelihood -250.3758 Mean dependent var. 8.34E-15

No. of Coefficients 0 S.D. dependent var. 2.900781

* Fixed parameter value

Pruebas para detectar Heteroscedasticidad

De acuerdo a la probabilidad asociada a la prueba Arch (ver cuadro 5), se puede afirmar que varianzas de los residuales o términos de error son constantes para todos los términos. hipótesis nula se acepta ya que la probabilidad que se tiene es de 0.066339 (mayor a 0.05).Lresiduales son homoscedasticos.

Cuadro 5

ARCH Test:

F-statistic 3.447829 Probability 0.066339

Obs*R-squared 3.398622 Probability 0.065251

Test Equation:

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 15/35

UNAM

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/17/10 Time: 23:43

Sample (adjusted): 1980Q2 2005Q1

Included observations: 100 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 6.721515 1.365430 4.922635 0.0000

RESID^2(-1) 0.184623 0.099429 1.856833 0.0663

R-squared 0.033986 Mean dependent var 8.274664

Adjusted R-squared 0.024129 S.D. dependent var 10.92497

S.E. of regression 10.79236 Akaike info criterion 7.615351

Sum squared resid 11414.55 Schwarz criterion 7.667455

Log likelihood -378.7676 F-statistic 3.447829

Durbin-Watson stat 2.096253 Prob(F-statistic) 0.066339

La prueba White (cuadro 6) para detectar Heteroscedasticiad nos indica la presencia de esproblema ya que la probabilidad asociada que se tiene fue de 0.003357 (menor a 0.05), por lo qse acepta la hipótesis alterna que dice que las varianzas de los residuales no son constantes.

Cuadro 6

White Heteroskedasticity Test:

F-statistic 2.890094 Probability 0.003557

Obs*R-squared 24.54981 Probability 0.006267

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/17/10 Time: 23:44

Sample: 1980Q1 2005Q1

Included observations: 101

Variable Coefficient Std. Error t-Statistic Prob.

C 32.67956 11.99757 2.723847 0.0078

PIB -2.15E-07 9.42E-08 -2.284724 0.0247

PIB^2 2.85E-16 1.03E-16 2.774890 0.0067

MBYS 0.002049 0.001780 1.150659 0.2529

MBYS^2 -2.15E-08 2.68E-08 -0.801481 0.4250

PP -2.172038 1.248447 -1.739792 0.0853

PP^2 0.056258 0.029880 1.882784 0.0630

TC -1.047631 3.513003 -0.298215 0.7662

TC^2 0.237287 0.208857 1.136122 0.2589

XBYS 0.000394 0.001522 0.258868 0.7963

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 16/35

UNAM

XBYS^2 -2.50E-08 2.56E-08 -0.975542 0.3319

R-squared 0.243067 Mean dependent var 8.331217

Adjusted R-squared 0.158964 S.D. dependent var 10.88505

S.E. of regression 9.982468 Akaike info criterion 7.542049

Sum squared resid 8968.470 Schwarz criterion 7.826864

Log likelihood -369.8735 F-statistic 2.890094

Durbin-Watson stat 2.055582 Prob(F-statistic) 0.003557

La prueba White de términos cruzados (ver cuadro 7) también nos indica la existencia heteroscedasticidad porque la probabilidad asociada fue de 0.000161 (menor a 0.05), entonces acepta la hipótesis alterna.

Cuadro 7

White Heteroskedasticity Test:

F-statistic 3.119430 Probability 0.000161

Obs*R-squared 44.25388 Probability 0.001391

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/17/10 Time: 23:45

Sample: 1980Q1 2005Q1

Included observations: 101

Variable Coefficient Std. Error t-Statistic Prob.

C 22.51635 12.63736 1.781729 0.0786

PIB 7.21E-08 2.24E-07 0.322413 0.7480

PIB^2 9.70E-16 5.98E-16 1.621207 0.1089

PIB*MBYS -2.72E-11 1.90E-11 -1.429574 0.1567

PIB*PP -2.04E-08 7.86E-09 -2.588455 0.0114

PIB*TC -9.99E-09 4.73E-08 -0.211124 0.8333

PIB*XBYS 1.63E-11 2.24E-11 0.726284 0.4698

MBYS -0.000280 0.004926 -0.056775 0.9549

MBYS^2 1.54E-07 3.25E-07 0.473409 0.6372

MBYS*PP 0.000257 0.000215 1.194242 0.2359

MBYS*TC -0.000194 0.001208 -0.160724 0.8727MBYS*XBYS -7.88E-08 6.82E-07 -0.115683 0.9082

PP -1.745979 1.602433 -1.089580 0.2792

PP^2 0.108577 0.050691 2.141943 0.0352

PP*TC 0.631373 0.523618 1.205788 0.2315

PP*XBYS -0.000227 0.000241 -0.943595 0.3482

TC -5.426241 8.532169 -0.635974 0.5266

TC^2 4.362494 2.023809 2.155585 0.0341

TC*XBYS -0.001610 0.001970 -0.817489 0.4161

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 17/35

UNAM

XBYS -0.000149 0.004784 -0.031088 0.9753

XBYS^2 1.67E-07 4.99E-07 0.335382 0.7382

R-squared 0.438157 Mean dependent var 8.331217

Adjusted R-squared 0.297697 S.D. dependent var 10.88505

S.E. of regression 9.122061 Akaike info criterion 7.442016

Sum squared resid 6656.960 Schwarz criterion 7.985754

Log likelihood -354.8218 F-statistic 3.119430Durbin-Watson stat 2.114312 Prob(F-statistic) 0.000161

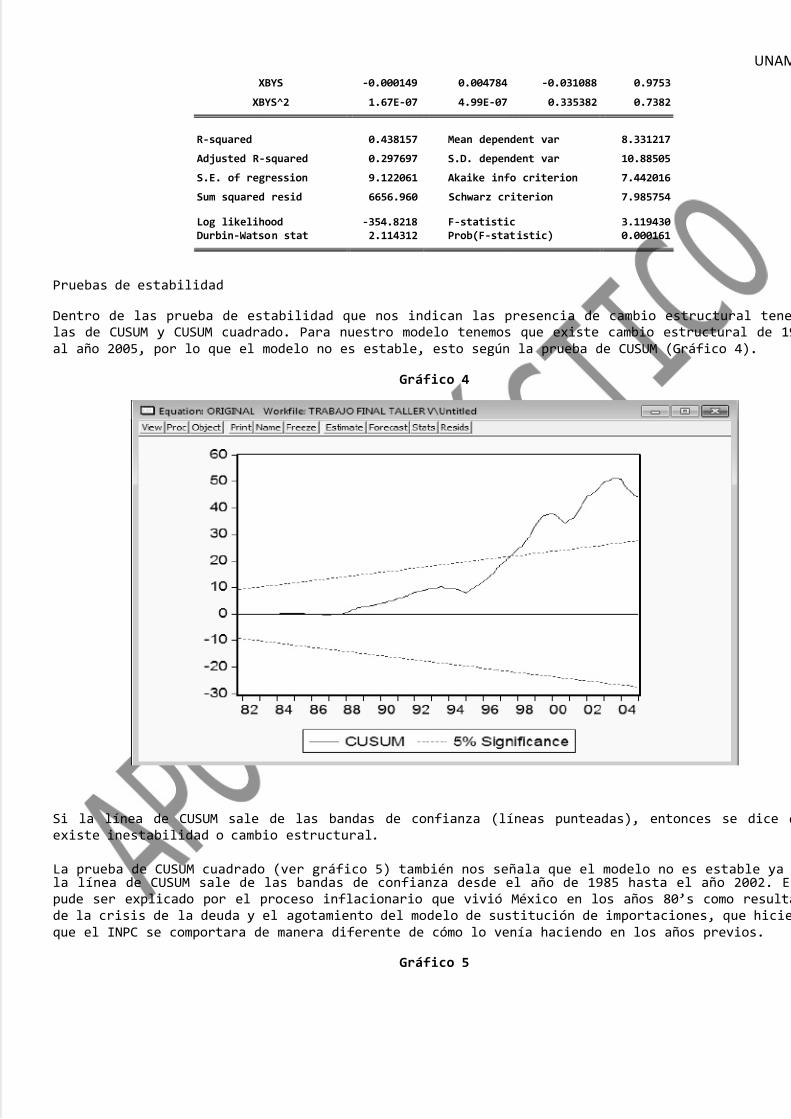

Pruebas de estabilidad

Dentro de las prueba de estabilidad que nos indican las presencia de cambio estructural tenelas de CUSUM y CUSUM cuadrado. Para nuestro modelo tenemos que existe cambio estructural de 19al año 2005, por lo que el modelo no es estable, esto según la prueba de CUSUM (Gráfico 4).

Gráfico 4

Si la línea de CUSUM sale de las bandas de confianza (líneas punteadas), entonces se dice qexiste inestabilidad o cambio estructural.

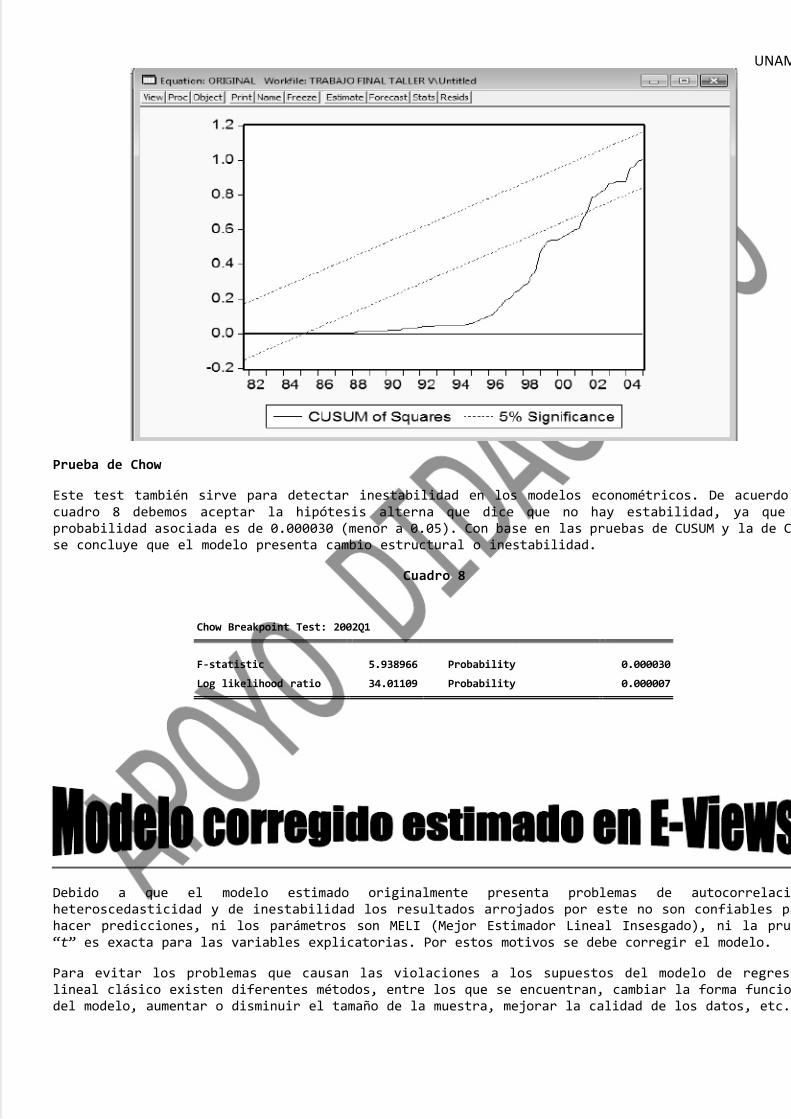

La prueba de CUSUM cuadrado (ver gráfico 5) también nos señala que el modelo no es estable ya la línea de CUSUM sale de las bandas de confianza desde el año de 1985 hasta el año 2002. Espude ser explicado por el proceso inflacionario que vivió México en los años 80’s como resulta

de la crisis de la deuda y el agotamiento del modelo de sustitución de importaciones, que hicieque el INPC se comportara de manera diferente de cómo lo venía haciendo en los años previos.

Gráfico 5

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 18/35

UNAM

Prueba de Chow

Este test también sirve para detectar inestabilidad en los modelos econométricos. De acuerdo cuadro 8 debemos aceptar la hipótesis alterna que dice que no hay estabilidad, ya que probabilidad asociada es de 0.000030 (menor a 0.05). Con base en las pruebas de CUSUM y la de Cse concluye que el modelo presenta cambio estructural o inestabilidad.

Cuadro 8

Chow Breakpoint Test: 2002Q1

F-statistic 5.938966 Probability 0.000030

Log likelihood ratio 34.01109 Probability 0.000007

Debido a que el modelo estimado originalmente presenta problemas de autocorrelacióheteroscedasticidad y de inestabilidad los resultados arrojados por este no son confiables pahacer predicciones, ni los parámetros son MELI (Mejor Estimador Lineal Insesgado), ni la pru“t” es exacta para las variables explicatorias. Por estos motivos se debe corregir el modelo.

Para evitar los problemas que causan las violaciones a los supuestos del modelo de regresilineal clásico existen diferentes métodos, entre los que se encuentran, cambiar la forma funciodel modelo, aumentar o disminuir el tamaño de la muestra, mejorar la calidad de los datos, etc.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 19/35

UNAM

En el caso de nuestro modelo lo que se hizo fue hacer un modelo LOG-LOG, agregar dos rezagosreducir el rango de la muestra de 1980.1-2005.1 a 1994.1-2005.1. Con estas modificaciones lograron corregir loas problemas de autocorrelación, heteroscedasticidad e inestabilidad. modelo corregido se presenta a continuación:

Estimation Command:=====================LS LINPC C LPIB LMBYS LPP LTC LXBYS LINPC(-2)

Estimation Equation:=====================LINPC = C(1) + C(2)*LPIB + C(3)*LMBYS + C(4)*LPP + C(5)*LTC + C(6)*LXBYS + C(7)*LINPC(-

Substituted Coefficients:=====================LINPC = -3.792730034 + 0.1843720505*LPIB - 0.5367154434*LMBYS - 0.08228906609*LPP +0.1514390003*LTC + 0.7047739462*LXBYS + 0.6105862611*LINPC(-2)

Work File en E-Views:

Cuadro 9

Dependent Variable: LINPC

Method: Least Squares

Date: 06/15/10 Time: 23:03

Sample: 1994Q1 2005Q1

Included observations: 50

Variable Coefficient Std. Error t-Statistic Prob.

C -3.792730 1.004603 -3.775354 0.0005

LPIB 0.184372 0.063843 2.887900 0.0064

LMBYS -0.536715 0.066504 -8.070481 0.0000

LPP -0.082289 0.016023 -5.135776 0.0000

LTC 0.151439 0.068658 2.205712 0.0335

LXBYS 0.704774 0.107450 6.559079 0.0000

LINPC(-2) 0.610586 0.062399 9.785137 0.0000

R-squared 0.998535 Mean dependent var 4.260267

Adjusted R-squared 0.998303 S.D. dependent var 0.436611

S.E. of regression 0.017985 Akaike info criterion -5.056501

Sum squared resid 0.012292 Schwarz criterion -4.775465

Log likelihood 120.7713 F-statistic 4315.430Durbin-Watson stat 1.760230 Prob(F-statistic) 0.000000

Como se aprecia en el cuadro uno nuestro modelo estimado tiene un coeficiente de determinación alto, de 99.85%, por lo que podemos decir que las variables independientes explican de manesatisfactoria a la variable dependiente. La prueba “t” para cada variable explicatoria resultado significante (ya que la probabilidad asociada es menor a 0.05), por lo que podemconcluir que se acepta la hipótesis alterna, es decir, que b0 es diferente de cero. La pruglobal “F” también ha sido satisfactoria para el modelo, ya que la probabilidad asociada es de

(menor a 0.05) aceptamos la hipótesis alterna que dice que b1 es diferente de b2.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 20/35

UNAM

A pesar de que el coeficiente de determinación R 2 es muy alto, al pasar todas las variabindependientes la prueba “t”, se puede afirmar que el modelo no presenta multicolinealidad.

El coeficiente que presenta la variable “PIB” nos indica que cuando este aumenta en una unidad,INPC aumenta también en 0.184372. Esto ocurre debido a que si aumenta el PIB aumenta la demandesto genera presiones en los precios.

Para la variable “MBYS” tenemos que cuando estas aumentan en una unidad, el INPC se reduce e0.536715 unidades. Esto pasa debido a que las importaciones de bienes y servicios aumentan oferta y además las importaciones suelen ser más baratas dado el tipo de cambio apreciado (dólbarato).

La variable “PP” tiene un coeficiente de -0.082289 por lo que un aumento de una unida en precios del petróleo se genera una reducción de 0.082289 unidades en los precios (INPC). Estopuede deber a que al incrementarse los precios el petróleo se incrementa el valor de lexportaciones mexicanas y con ello la captación de divisas, lo que acentúa la apreciación del tide cambio al incrementarse la oferta de dólares, con lo cual, se abaratan los producimportados.

El tipo de cambio al aumentar en una unidad provoca que el INPC se incremente en 0.1514

unidades. Esto se debe a que al incrementarse el tipo de cambio se incrementa el precio de productos importados, que representan una buena parte de la oferta global de la economía.

Cuando las exportaciones de bienes y servicios aumentan en una unidad, el INPC se incrementa 0.704774 unidades. Este resultado se puede deber a que al incrementarse las exportaciones reduce la oferta de bienes y servicios en el merado interno, generando que la demanda sea mayorla oferta y que los precios se muevan hacia arriba.

A continuación se presenta la grafica de los residuales:

Gráfico 6

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 21/35

UNAM

Pruebas para detectar autocorrelación

El cuadro 10 nos permite apreciar como fue corregido el problema de la autocorrelación ya ninguna barra sale de las bandas.

Cuadro 10

Date: 06/18/10 Time: 11:06

Sample: 1994Q1 2005Q1

Included observations: 50

Con base en el cuadro 11 se llega a la conclusión de que el modelo ya no presenta autocorrelaciya que ahora sí pasa la prueba de Breusch-Godfrey. La probabilidad asociada a este test es 0.196020 (Mayor a 0.05), por lo que se acepta la hipótesis nula que dice que no exiautocorrelación.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 22/35

UNAM

Cuadro 11

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.705578 Probability 0.196020

Obs*R-squared 3.894888 Probability 0.142638

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 06/18/10 Time: 05:42

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.689775 1.077688 0.640051 0.5262

LPIB -0.037750 0.066723 -0.565764 0.5751

LMBYS -0.009390 0.065502 -0.143357 0.8868LPP 0.005543 0.016090 0.344517 0.7325

LTC -0.036101 0.070588 -0.511442 0.6122

LXBYS 0.003988 0.105741 0.037714 0.9701

LINPC(-2) 0.043634 0.067113 0.650148 0.5197

RESID(-1) 0.135989 0.162147 0.838677 0.4072

RESID(-2) -0.306443 0.178796 -1.713920 0.0951

R-squared 0.086553 Mean dependent var 2.79E-15

Adjusted R-squared -0.116435 S.D. dependent var 0.016714

S.E. of regression 0.017660 Akaike info criterion -5.058142

Sum squared resid 0.011228 Schwarz criterion -4.696810Log likelihood 122.8082 F-statistic 0.426395

Durbin-Watson stat 1.859525 Prob(F-statistic) 0.897412

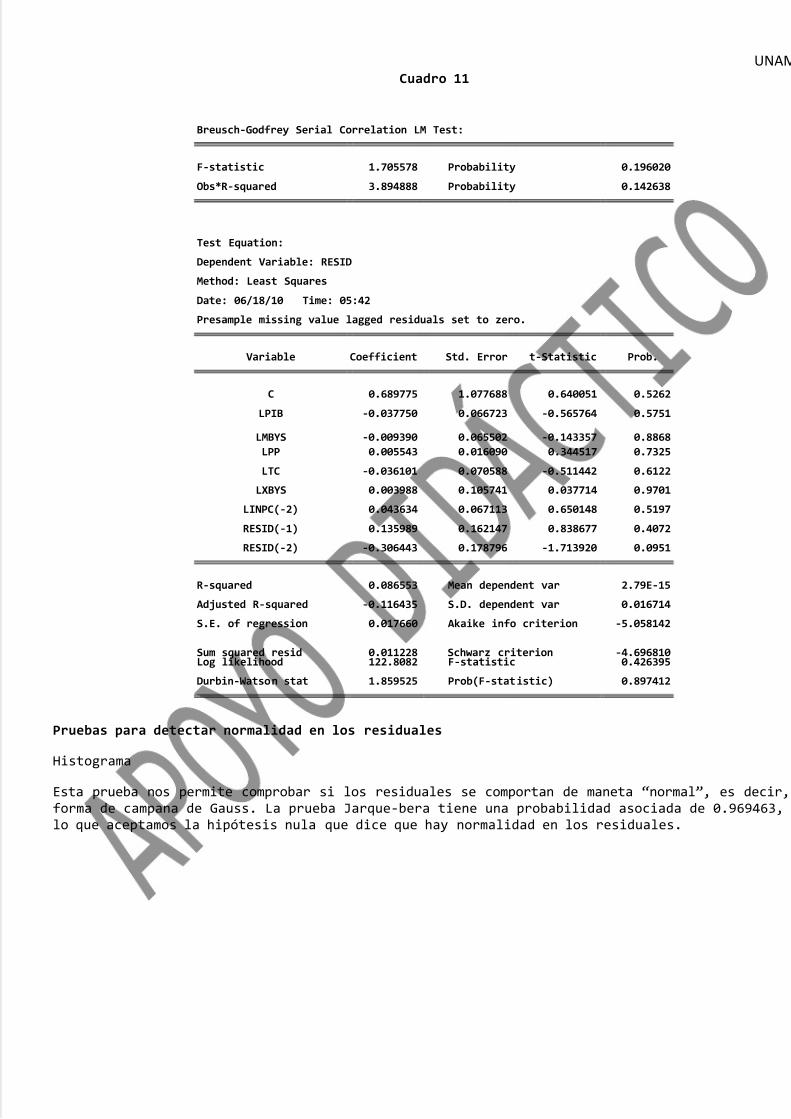

Pruebas para detectar normalidad en los residuales

Histograma

Esta prueba nos permite comprobar si los residuales se comportan de maneta “normal”, es decir,

forma de campana de Gauss. La prueba Jarque-bera tiene una probabilidad asociada de 0.969463, lo que aceptamos la hipótesis nula que dice que hay normalidad en los residuales.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 23/35

UNAM

Gráfico 7

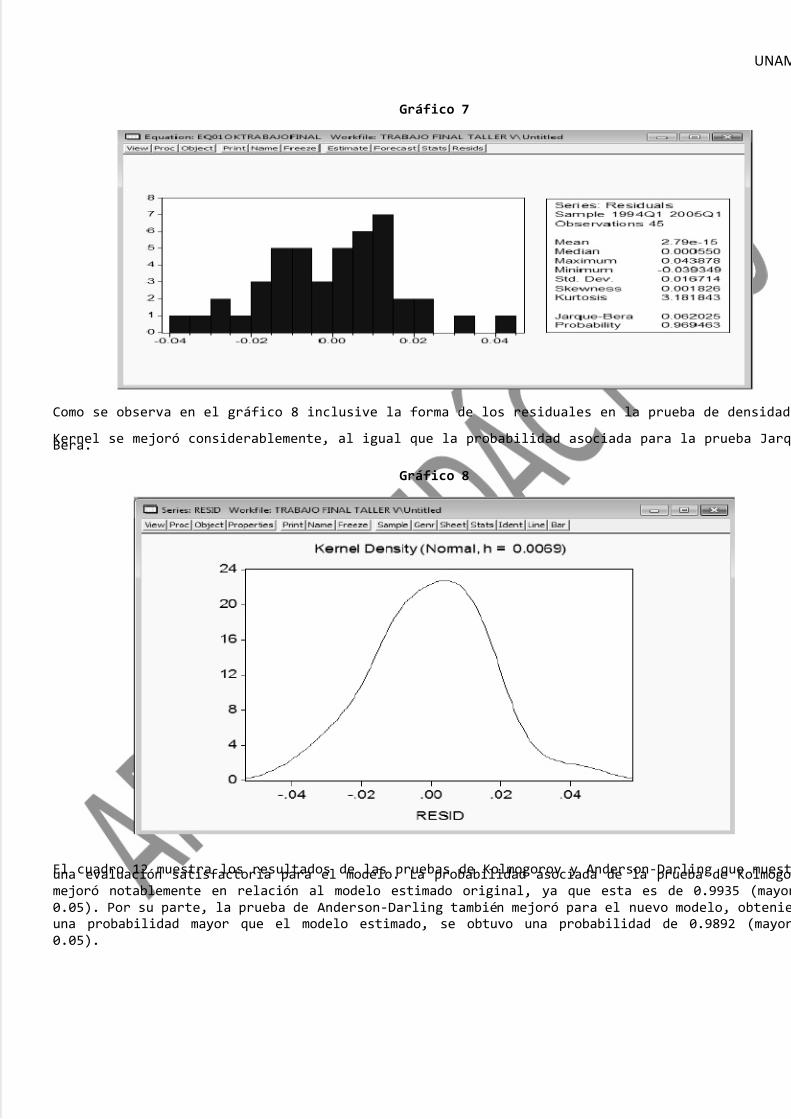

Como se observa en el gráfico 8 inclusive la forma de los residuales en la prueba de densidad

Kernel se mejoró considerablemente, al igual que la probabilidad asociada para la prueba JarqBera.

Gráfico 8

El cuadro 12 muestra los resultados de las pruebas de Kolmogorov y Anderson-Darling que muestuna evaluación satisfactoria para el modelo. La probabilidad asociada de la prueba de Kolmogomejoró notablemente en relación al modelo estimado original, ya que esta es de 0.9935 (mayor0.05). Por su parte, la prueba de Anderson-Darling también mejoró para el nuevo modelo, obtenieuna probabilidad mayor que el modelo estimado, se obtuvo una probabilidad de 0.9892 (mayor0.05).

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 24/35

UNAM

Cuadro 12

Empirical Distribution Test for RESID

Hypothesis: Normal

Date: 06/18/10 Time: 00:34

Sample: 1994Q1 2005Q1

Included observations: 50

Method Value Adj. Value Probability

Kolmogorov (D+) 0.059225 0.405373 0.7199

Kolmogorov (D-) 0.062174 0.425556 0.6961

Kolmogorov (D) 0.062174 0.425556 0.9935

Kuiper (V) 0.121399 0.837531 0.9629

Cramer-von Mises (W2) 0.028903 0.020762 0.9807

Watson (U2) 0.028638 0.026935 0.9424

Anderson-Darling (A2) 0.204345 0.204345 0.9892

Parameter Value Std. Error z-Statistic Prob.

MU 2.79E-15 * NA NA

SIGMA 0.016714 * NA NA

Log likelihood 120.7656 Mean dependent var. 2.79E-15

No. of Coefficients 0 S.D. dependent var. 0.016714

* Fixed parameter value

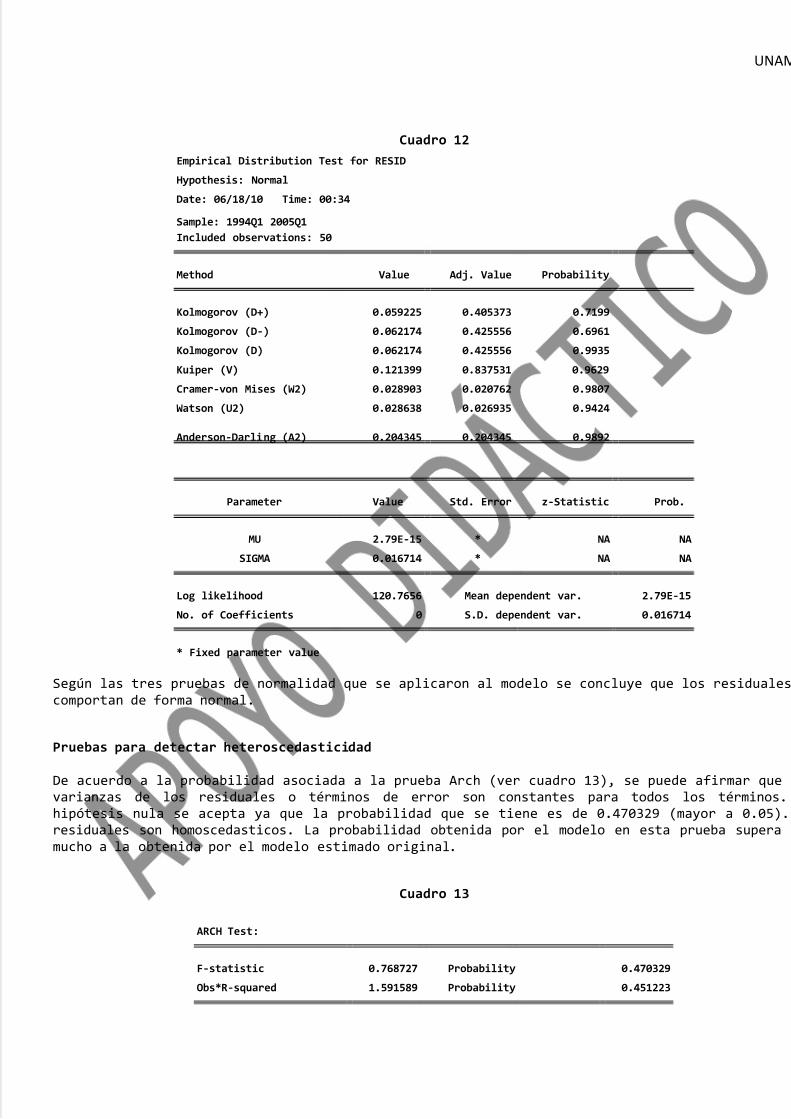

Según las tres pruebas de normalidad que se aplicaron al modelo se concluye que los residualescomportan de forma normal.

Pruebas para detectar heteroscedasticidad

De acuerdo a la probabilidad asociada a la prueba Arch (ver cuadro 13), se puede afirmar que varianzas de los residuales o términos de error son constantes para todos los términos. hipótesis nula se acepta ya que la probabilidad que se tiene es de 0.470329 (mayor a 0.05).Lresiduales son homoscedasticos. La probabilidad obtenida por el modelo en esta prueba supera mucho a la obtenida por el modelo estimado original.

Cuadro 13

ARCH Test:

F-statistic 0.768727 Probability 0.470329

Obs*R-squared 1.591589 Probability 0.451223

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 25/35

UNAM

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/18/10 Time: 00:35

Sample (adjusted): 1994Q3 2005Q1

Included observations: 43 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000228 8.50E-05 2.687695 0.0104

RESID^2(-1) 0.191863 0.157674 1.216828 0.2308

RESID^2(-2) -0.000180 0.158103 -0.001140 0.9991

R-squared 0.037014 Mean dependent var 0.000282

Adjusted R-squared -0.011136 S.D. dependent var 0.000415

S.E. of regression 0.000418 Akaike info criterion -12.65628

Sum squared resid 6.98E-06 Schwarz criterion -12.53341

Log likelihood 275.1101 F-statistic 0.768727

Durbin-Watson stat 2.002032 Prob(F-statistic) 0.470329

La prueba White (cuadro 14) para detectar Heteroscedasticiad nos indica la presencia de eproblema ya que la probabilidad asociada que se tiene es de 0.020228 (menor a 0.05), por lo se acepta la hipótesis alterna que dice que las varianzas de los residuales no son constantespesar de que el modelo no pasa esta prueba, la probabilidad obtenida es mejor que la del modestimado original.

Cuadro 14

White Heteroskedasticity Test:

F-statistic 2.476171 Probability 0.020228

Obs*R-squared 21.66658 Probability 0.041431

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/18/10 Time: 00:35

Sample: 1994Q1 2005Q1

Included observations: 50

Variable Coefficient Std. Error t-Statistic Prob.

C -0.688123 0.663314 -1.037401 0.3073

LPIB 0.029663 0.083617 0.354749 0.7251

LPIB^2 -0.000679 0.002096 -0.323836 0.7482

LMBYS 0.039625 0.063047 0.628500 0.5341

LMBYS^2 -0.002035 0.003045 -0.668359 0.5087

LPP -0.000536 0.004332 -0.123674 0.9023

LPP^2 3.69E-06 0.000788 0.004680 0.9963

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 26/35

UNAM

LTC 0.001017 0.007535 0.135027 0.8934

LTC^2 0.000295 0.001738 0.169661 0.8663

LXBYS 0.036143 0.075016 0.481795 0.6332

LXBYS^2 -0.001427 0.003598 -0.396525 0.6943

LINPC(-2) -0.018811 0.008599 -2.187597 0.0361

LINPC(-2)^2 0.001700 0.001135 1.498021 0.1439

R-squared 0.481479 Mean dependent var 0.000273Adjusted R-squared 0.287034 S.D. dependent var 0.000408

S.E. of regression 0.000345 Akaike info criterion -12.87193

Sum squared resid 3.80E-06 Schwarz criterion -12.35000

Log likelihood 302.6184 F-statistic 2.476171

Durbin-Watson stat 2.474277 Prob(F-statistic) 0.020228

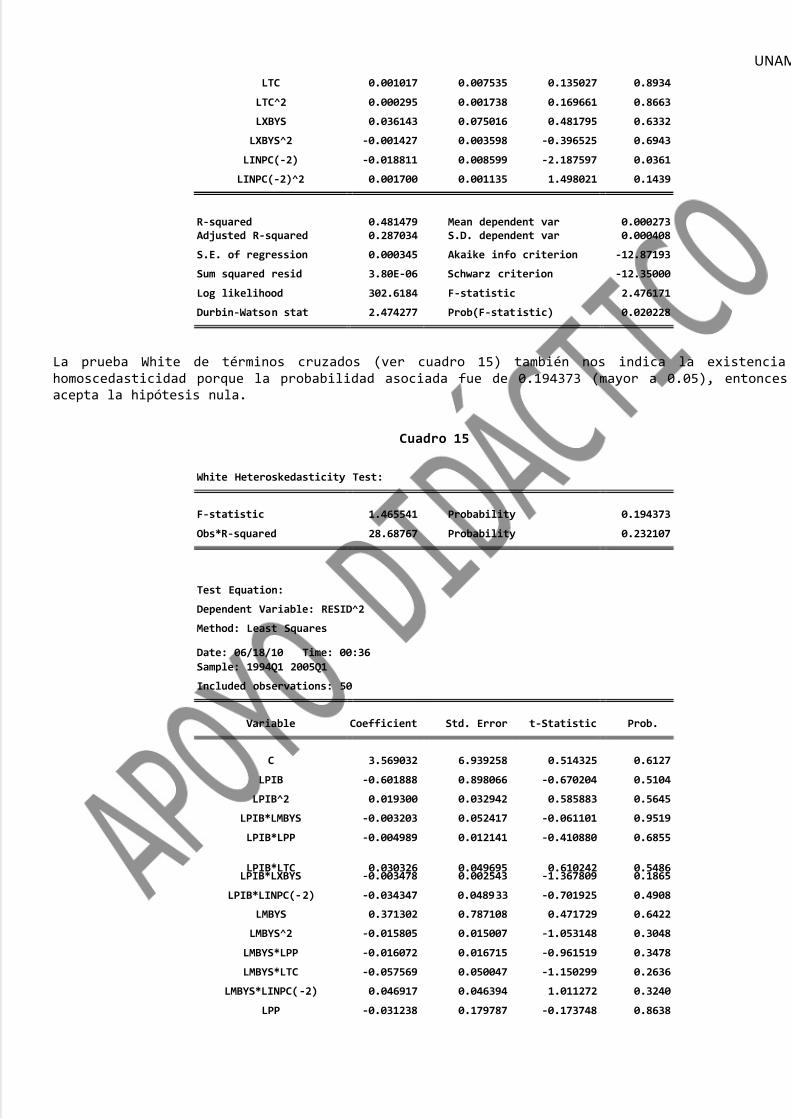

La prueba White de términos cruzados (ver cuadro 15) también nos indica la existencia homoscedasticidad porque la probabilidad asociada fue de 0.194373 (mayor a 0.05), entonces acepta la hipótesis nula.

Cuadro 15

White Heteroskedasticity Test:

F-statistic 1.465541 Probability 0.194373

Obs*R-squared 28.68767 Probability 0.232107

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/18/10 Time: 00:36Sample: 1994Q1 2005Q1

Included observations: 50

Variable Coefficient Std. Error t-Statistic Prob.

C 3.569032 6.939258 0.514325 0.6127

LPIB -0.601888 0.898066 -0.670204 0.5104

LPIB^2 0.019300 0.032942 0.585883 0.5645

LPIB*LMBYS -0.003203 0.052417 -0.061101 0.9519

LPIB*LPP -0.004989 0.012141 -0.410880 0.6855

LPIB*LTC 0.030326 0.049695 0.610242 0.5486LPIB*LXBYS -0.003478 0.002543 -1.367809 0.1865

LPIB*LINPC(-2) -0.034347 0.048933 -0.701925 0.4908

LMBYS 0.371302 0.787108 0.471729 0.6422

LMBYS^2 -0.015805 0.015007 -1.053148 0.3048

LMBYS*LPP -0.016072 0.016715 -0.961519 0.3478

LMBYS*LTC -0.057569 0.050047 -1.150299 0.2636

LMBYS*LINPC(-2) 0.046917 0.046394 1.011272 0.3240

LPP -0.031238 0.179787 -0.173748 0.8638

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 27/35

UNAM

LPP^2 -0.003287 0.002109 -1.558279 0.1349

LPP*LTC -0.018651 0.014702 -1.268644 0.2191

LPP*LXBYS 0.031747 0.022141 1.433892 0.1671

LPP*LINPC(-2) 0.006194 0.013414 0.461742 0.6492

LTC -0.556920 0.711654 -0.782572 0.4430

LTC^2 -0.006119 0.036715 -0.166651 0.8693

LTC*LXBYS 0.071662 0.060596 1.182619 0.2508

LTC*LINPC(-2) -0.025787 0.050589 -0.509741 0.6158

LXBYS*LINPC(-2) -0.041654 0.033529 -1.242342 0.2285

LINPC(-2) 0.511295 0.837773 0.610303 0.5485

LINPC(-2)^2 0.017526 0.028610 0.612602 0.5470

R-squared 0.637504 Mean dependent var 0.000273

Adjusted R-squared 0.202508 S.D. dependent var 0.000408

S.E. of regression 0.000364 Akaike info criterion -12.69656

Sum squared resid 2.66E-06 Schwarz criterion -11.69286

Log likelihood 310.6726 F-statistic 1.465541

Durbin-Watson stat 2.320448 Prob(F-statistic) 0.194373

El modelo corregido no presenta heteroscedasticidad porque paso satisfactoriamente las prueARCH y White de términos cruzados.

Pruebas de estabilidad

Prueba de CUSUM y CUSUM cuadrado

El gráfico 9 presenta la prueba CUSUM de estabilidad, la cual es aprobad por el modelo corregiddado que la línea de CUSUM no sale de las bandas de confianza. Este modelo no presenta cambestructural como el primer modelo.

Gráfico 9

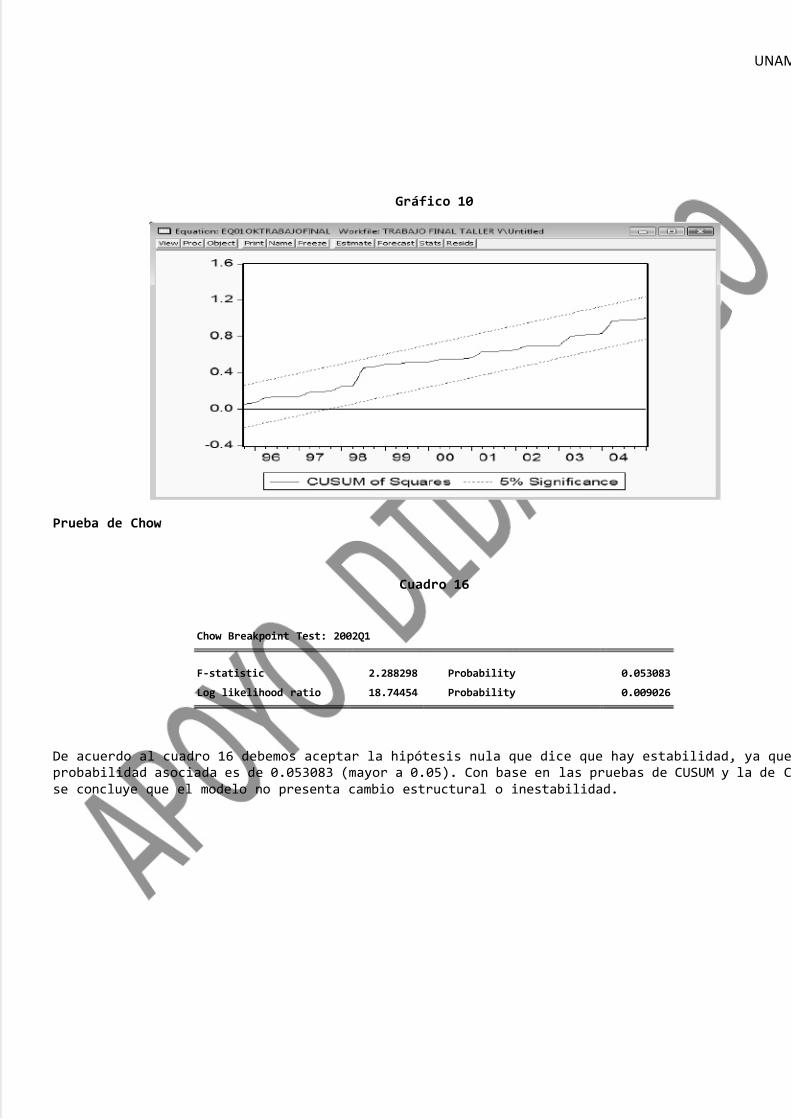

La prueba de CUSUM cuadrado que se muestra en el gráfico 10 indica que el modelo corregido presenta inestabilidad como el modelo estimado.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 28/35

UNAM

Gráfico 10

Prueba de Chow

Cuadro 16

Chow Breakpoint Test: 2002Q1

F-statistic 2.288298 Probability 0.053083

Log likelihood ratio 18.74454 Probability 0.009026

De acuerdo al cuadro 16 debemos aceptar la hipótesis nula que dice que hay estabilidad, ya queprobabilidad asociada es de 0.053083 (mayor a 0.05). Con base en las pruebas de CUSUM y la de Cse concluye que el modelo no presenta cambio estructural o inestabilidad.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 29/35

UNAM

Sin duda las violaciones de los supuestos de la regresión lineal clásica generan severos problemen un modelo econométrico. Tales problemas afectan a los parámetros, los cuales bajo ecircunstancia ya no son MELLI (Mejor Estimador Lineal Insesgado), por lo que pierden eficiencentre otras características. La heteroscedasticidad puede provocar que la prueba “t” para ca

variable explicatoria ya no sea confiable, al igual que la prueba global “F”. La presencia

autocorrelación genera que los parámetros puedan ser equivocados y las predicciones que se hacon el modelo resulten ser erróneas. Por estos motivos es indispensable que cuando un modepresenta violaciones en los supuestos, este sea corregido mediante cualquier técnica posible, se cambiando la forma funcional del modelo, o mejorando la calidad de las series de tiempo, etc.

Nuestro modelo fue corregido cambiando la forma funcional del modelo, pasando de LIN-LIN a LLOG. Además, se recorto el rango de tiempo, pasando de 1980.1-2005.1 a 1994.1-2005.1. Tambiénagregaron dos rezagos.

En cuanto a los resultados del modelo las relaciones que marcaron los parámetros parecen temucha lógica y ajustarse a lo que se había propuesto en el apartado de antecedentes micro

macroeconómicos.

Por su parte el PIB guarda una relación positiva con respecto al INPC, es decir, que cuando primero se incrementa, el segundo también lo hace en la proporción estimada en el modelo.

Las importaciones como se había dicho, tienen una relación negativa, es decir, que cuando esaumentan, el INPC se reduce.

Los precios del petróleo también tienen una relación negativa, ya que al incrementarse estos, INPC se reduce.

El tipo de cambio tiene una relación positiva, porque al incrementarse este el INPC tambaumenta.

Las exportaciones tienen una relación positiva con el INPC, debido a que cuando estas incrementan también lo hace el INPC.

Sin duda que las variables que elegimos tienen una importante influencia sobre el INPC y el side los parámetros fue coincidente con lo que se dijo en la parte teórica de este trabajo. modelo al quedar libre de problemas de violaciones de supuestos, se pude decir que es un bmodelo econométrico para la estimación de parámetros y la predicción.

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 30/35

UNAM

Damodar N. Gujarati, Econometría, Ed. McGraw-Hill, 4° edición, 2004

Mankiw, Gregory, Macroeconomía, Ed. Bosch, 2° edición

Huerta González, Arturo, La economía política del estancamiento, Ed. Diana, 1° edición, 2004

Fuentes electrónicas:

http://www.banxico.org.mx/

http://www.inegi.org.mx/inegi/default.aspx

www.economia.gob.mx/

www.shcp.gob.mx/

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 31/35

UNAM

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 32/35

UNAM

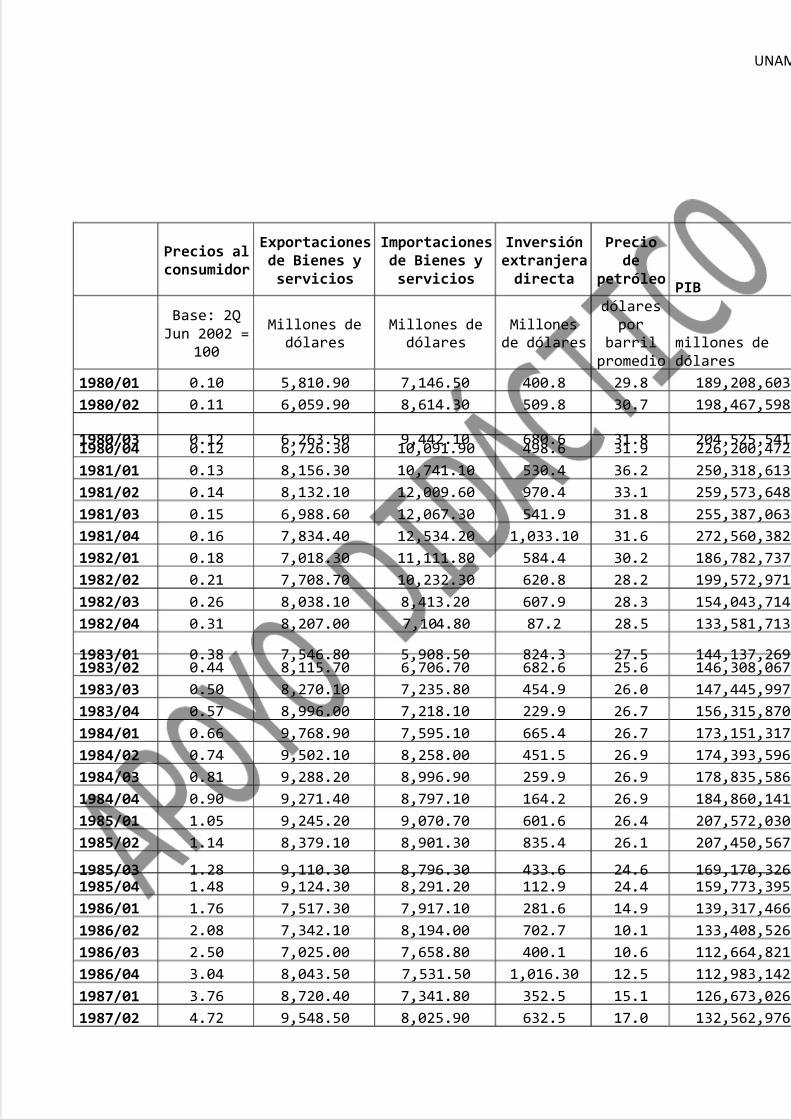

Precios alconsumidor

Exportacionesde Bienes yservicios

Importacionesde Bienes yservicios

Inversiónextranjeradirecta

Preciode

petróleoPIB

Base: 2QJun 2002 =

100

Millones dedólares

Millones dedólares

Millonesde dólares

dólarespor

barrilpromedio

millones dedólares

1980/01 0.10 5,810.90 7,146.50 400.8 29.8 189,208,603

1980/02 0.11 6,059.90 8,614.30 509.8 30.7 198,467,598

1980/03 0.12 6,263.50 9,442.10 680.6 31.8 204,525,5411980/04 0.12 6,726.30 10,091.90 498.6 31.9 226,200,472

1981/01 0.13 8,156.30 10,741.10 530.4 36.2 250,318,613

1981/02 0.14 8,132.10 12,009.60 970.4 33.1 259,573,648

1981/03 0.15 6,988.60 12,067.30 541.9 31.8 255,387,063

1981/04 0.16 7,834.40 12,534.20 1,033.10 31.6 272,560,382

1982/01 0.18 7,018.30 11,111.80 584.4 30.2 186,782,737

1982/02 0.21 7,708.70 10,232.30 620.8 28.2 199,572,971

1982/03 0.26 8,038.10 8,413.20 607.9 28.3 154,043,714

1982/04 0.31 8,207.00 7,104.80 87.2 28.5 133,581,713

1983/01 0.38 7,546.80 5,908.50 824.3 27.5 144,137,2691983/02 0.44 8,115.70 6,706.70 682.6 25.6 146,308,067

1983/03 0.50 8,270.10 7,235.80 454.9 26.0 147,445,997

1983/04 0.57 8,996.00 7,218.10 229.9 26.7 156,315,870

1984/01 0.66 9,768.90 7,595.10 665.4 26.7 173,151,317

1984/02 0.74 9,502.10 8,258.00 451.5 26.9 174,393,596

1984/03 0.81 9,288.20 8,996.90 259.9 26.9 178,835,586

1984/04 0.90 9,271.40 8,797.10 164.2 26.9 184,860,141

1985/01 1.05 9,245.20 9,070.70 601.6 26.4 207,572,030

1985/02 1.14 8,379.10 8,901.30 835.4 26.1 207,450,567

1985/03 1.28 9,110.30 8,796.30 433.6 24.6 169,170,3261985/04 1.48 9,124.30 8,291.20 112.9 24.4 159,773,395

1986/01 1.76 7,517.30 7,917.10 281.6 14.9 139,317,466

1986/02 2.08 7,342.10 8,194.00 702.7 10.1 133,408,526

1986/03 2.50 7,025.00 7,658.80 400.1 10.6 112,664,821

1986/04 3.04 8,043.50 7,531.50 1,016.30 12.5 112,983,142

1987/01 3.76 8,720.40 7,341.80 352.5 15.1 126,673,026

1987/02 4.72 9,548.50 8,025.90 632.5 17.0 132,562,976

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 33/35

UNAM

1987/03 5.88 9,402.50 8,871.70 497 17.0 135,264,032

1987/04 7.89 9,697.00 8,890.10 1,152.60 14.9 127,090,753

1988/01 10.37 10,339.20 9,580.00 470.3 12.8 164,043,614

1988/02 11.12 10,749.40 10,713.00 857.8 13.3 181,599,897

1988/03 11.48 10,343.10 11,796.60 594.5 11.8 180,062,145

1988/04 11.96 10,664.10 12,381.80 957.5 10.9 198,224,575

1989/01 12.56 11,696.90 12,727.30 618.3 14.5 212,420,6791989/02 13.08 12,347.00 13,617.90 842.4 16.3 221,650,641

1989/03 13.46 11,708.20 13,769.70 883.3 15.3 212,079,030

1989/04 14.32 12,351.40 13,809.70 831.6 16.5 223,556,314

1990/01 15.62 13,121.80 15,312.70 561 15.6 240,647,941

1990/02 16.49 12,468.70 14,127.50 615.6 11.9 252,875,588

1990/03 17.32 14,203.80 15,982.10 578.9 22.2 253,417,682

1990/04 18.60 16,276.50 18,099.50 877.8 25.4 283,979,934

1991/01 19.69 13,390.60 15,533.60 1,649.40 14.4 293,914,389

1991/02 20.30 14,807.40 18,659.30 20.00 14.3 314,752,933

1991/03 20.83 14,606.20 18,763.80 702.1 15.2 301,817,1781991/04 22.10 15,283.00 19,777.20 1,263.40 14.4 336,151,580

1992/01 23.00 14,460.20 19,611.50 1,042.70 12.5 342,908,083

1992/02 23.52 15,467.30 21,365.10 1,180.20 15.5 359,767,375

1992/03 24.02 15,484.30 22,339.20 1,275.00 16.3 355,289,925

1992/04 24.74 16,257.20 22,791.50 894.9 15.1 387,717,842

1993/01 25.40 15,628.30 21,289.40 1,163.70 14.1 394,337,725

1993/02 25.84 16,951.90 22,596.90 954.4 14.0 400,536,511

1993/03 26.30 16,683.30 23,349.40 550.1 12.9 390,753,118

1993/04 26.72 18,488.60 23,915.50 1,720.60 11.8 429,775,174

1994/01 27.21 18,061.80 24,843.30 3,152.00 11.6 403,435,4971994/02 27.61 19,406.30 26,882.10 3,283.40 14.3 420,084,809

1994/03 28.06 19,460.70 27,369.10 2,813.90 14.6 406,805,845

1994/04 28.61 21,442.90 28,939.20 1,723.20 15.0 287,020,347

1995/01 32.76 23,017.40 24,372.10 1,982.80 15.8 238,991,890

1995/02 38.02 24,056.10 23,699.80 2,913.60 16.8 284,447,485

1995/03 40.26 24,413.10 24,863.60 2,254.70 14.8 281,364,352

1995/04 43.47 25,542.60 25,670.60 2,375.20 15.5 278,906,318

1996/01 47.10 26,626.20 26,789.60 2,027.70 17.0 302,535,409

1996/02 50.12 28,416.70 28,161.50 1,779.90 18.0 322,314,378

1996/03 52.34 29,104.40 29,968.90 2,004.40 19.1 330,164,085

1996/04 55.51 31,168.80 32,903.70 3,373.50 21.6 368,681,079

1997/01 58.62 30,415.40 30,635.20 2,109.20 18.5 373,732,535

1997/02 60.32 32,658.90 33,842.80 2,594.50 15.9 394,346,546

1997/03 62.15 33,334.00 35,924.20 5,595.00 16.0 395,295,053

1997/04 64.24 34,909.80 38,580.90 2,530.80 15.6 437,727,868

1998/01 67.57 33,738.10 36,983.20 2,538.60 10.8 429,665,419

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 34/35

UNAM

1998/02 69.56 35,441.10 38,868.20 3,468.90 10.5 415,536,420

1998/03 72.05 34,207.00 38,920.90 3,006.80 10.3 373,783,900

1998/04 76.19 36,682.60 41,368.80 3,006.80 9.2 425,681,979

1999/01 79.90 35,406.30 39,084.30 3,237.90 9.2 454,459,618

1999/02 81.66 39,268.40 42,124.90 3,298.90 13.8 477,352,879

1999/03 83.46 40,820.90 43,990.20 2,907.60 18.5 484,016,382

1999/04 85.58 43,444.30 47,741.20 3,708.80 21.3 527,521,3792000/01 87.98 44,417.20 49,166.40 4,223.34 24.4 574,539,849

2000/02 89.34 47,553.50 50,947.30 4,458.34 24.4 547,917,492

2000/03 90.84 49,760.90 53,501.60 2,784.72 26.3 577,433,322

2000/04 93.25 51,549.40 57,832.60 5,443.14 23.5 605,852,630

2001/01 94.30 46,821.10 51,647.70 3,141.94 19.6 609,733,518

2001/02 95.21 47,764.20 51,381.30 5,136.57 19.8 639,734,638

2001/03 96.42 45,626.30 49,121.10 14,968.31 19.9 594,249,988

2001/04 97.35 45,390.00 51,609.50 4,473.95 14.9 653,473,717

2002/01 98.69 43,198.70 46,586.00 2,809.50 17.0 653,963,933

2002/02 99.92 48,485.60 51,264.70 4,546.52 22.4 631,940,2322002/03 101.19 48,168.90 51,315.00 3,078.72 23.8 606,744,768

2002/04 102.90 48,003.30 52,773.20 4,890.48 22.7 647,453,450

2003/01 104.26 46,400.10 48,462.40 3,056.48 26.5 625,323,921

2003/02 104.19 48,032.60 49,662.60 3,958.32 23.0 658,758,4732003/03 105.28 49,340.80 51,494.10 2,395.65 24.6 610,258,040

2003/04 107.00 51,388.70 54,691.70 2,253.17 25.1 647,541,3612004/01 108.67 51,421.2 53,120.2 8,077.83 26.8 661,190,5462004/02 108.74 56,230.1 56,863.8 3,157.61 30.2 667,365,0282004/03 110.60 56,842.3 58,660.0 2,424.56 33.5 661,083,1412004/04 112.55 58,886.7 63,448.5 2,941.84 33.3 738,691,0922005/01 114.5 56,468.22 59,069.65 3,771.91 34.4 706,261,066

5/14/2018 modelo econometrico. ECONOMÍA MEXICANA. INFLACIÓN. - slidepdf.com

http://slidepdf.com/reader/full/modelo-econometrico-economia-mexicana-inflacion 35/35

UNAM