Embed Size (px)

Citation preview

Modificaciones recientes a

las IFRS

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

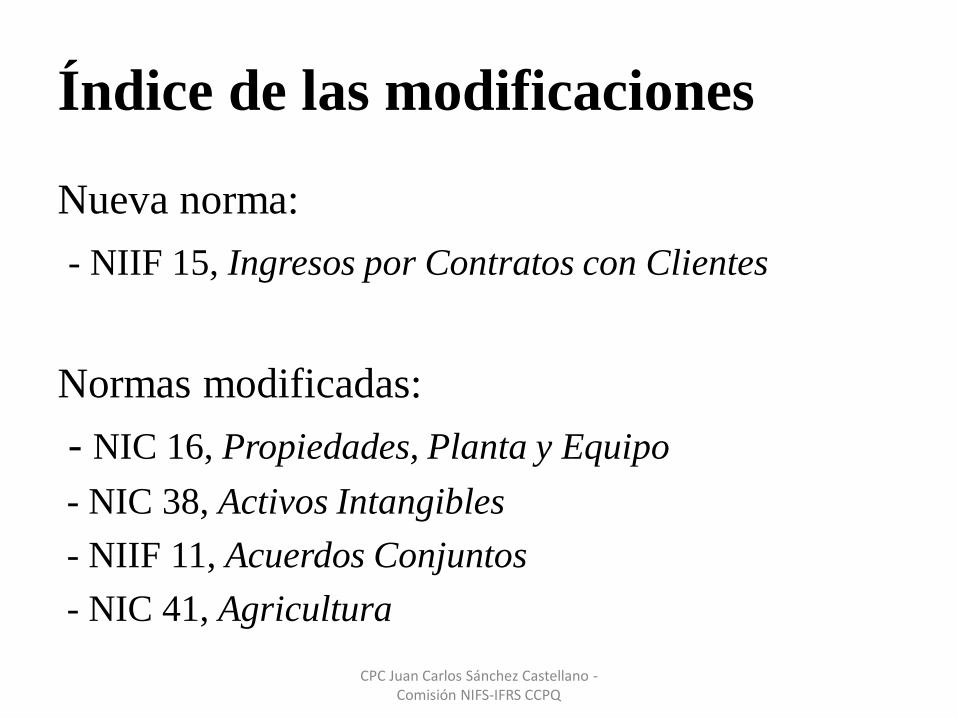

Índice de las modificaciones

Nueva norma:

- NIIF 15, Ingresos por Contratos con Clientes

Normas modificadas:

- NIC 16, Propiedades, Planta y Equipo

- NIC 38, Activos Intangibles

- NIIF 11, Acuerdos Conjuntos

- NIC 41, Agricultura

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

NIIF 15, Ingresos por Contratos con Clientes

Trata nuevos requerimientos para el reconocimiento de ingresos

tanto para las NIIF como para los US GAAP .

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Motivo de la nueva NIIF

Los requerimientos anteriores tanto de las NIIF como de los US

GAAP han sido diferentes y frecuentemente resultaban en un

reconocimiento distinto para operaciones que son económicamente

similares.

Adicionalmente, mientras los requerimientos para el

reconocimiento de ingresos de las NIIF carecían de detalles

suficientes, los requerimientos de US GAAP se consideraban

demasiado preceptivos y contradictorios en ciertas áreas.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

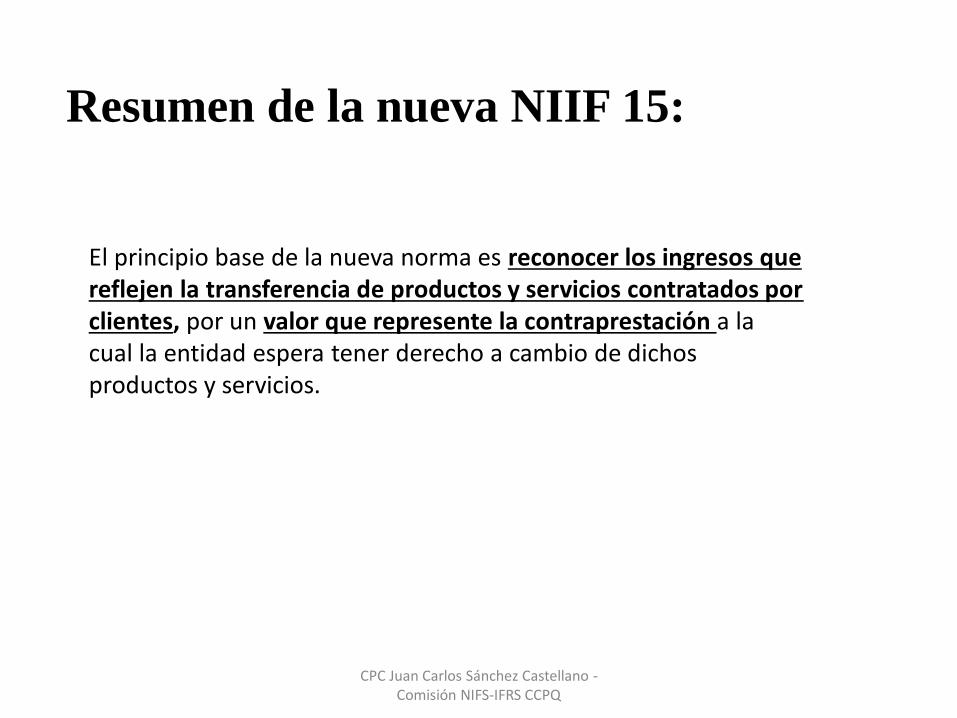

Resumen de la nueva NIIF 15:

El principio base de la nueva norma es reconocer los ingresos que reflejen la transferencia de productos y servicios contratados por clientes, por un valor que represente la contraprestación a la cual la entidad espera tener derecho a cambio de dichos productos y servicios.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Resumen de la nueva NIIF 15:

Una entidad reconocerá los ingresos conforme al principio base,

aplicando los siguientes cinco pasos:

1. Identifica el contrato con el cliente.

2. Identifica las obligaciones a cumplir segregables en el contrato.

3. Determina el precio de la transacción.

4. Asigna el precio de la transacción a las obligaciones a cumplir

en el contrato.

5. Reconoce el ingreso al quedar satisfecha una obligación a

cumplir. (Queda satisfecha una obligación a cumplir cuando la entidad transfiere un bien

o servicio comprometido al cliente y el cliente toma control del bien o servicio. Si el control

(y por ende la satisfacción de la obligación a cumplir) se transfiere a lo largo del tiempo, la

entidad reconocería el ingreso a lo largo del tiempo)

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Resumen de la nueva NIIF:

La nueva norma también resultará en mejores

revelaciones respecto de los ingresos

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Entra en vigor para los ejercicios que inicien en o después del 1° de enero de 2017.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

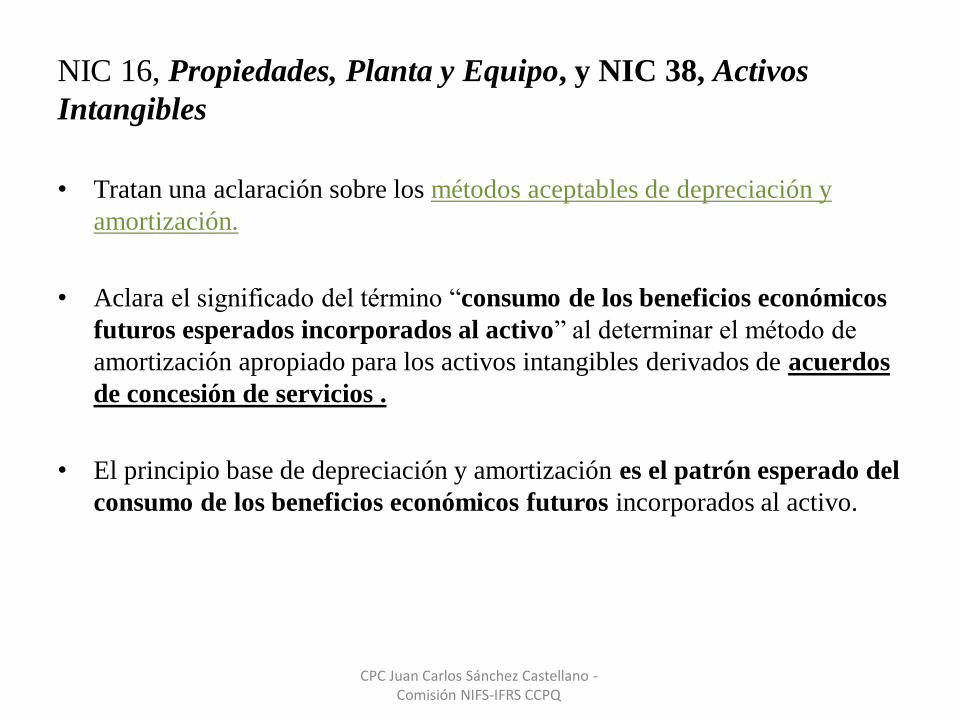

NIC 16, Propiedades, Planta y Equipo, y NIC 38, Activos

Intangibles

• Tratan una aclaración sobre los métodos aceptables de depreciación y

amortización.

• Aclara el significado del término “consumo de los beneficios económicos

futuros esperados incorporados al activo” al determinar el método de

amortización apropiado para los activos intangibles derivados de acuerdos

de concesión de servicios .

• El principio base de depreciación y amortización es el patrón esperado del

consumo de los beneficios económicos futuros incorporados al activo.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

• El IASB ha aclarado que el uso de métodos basados en

ingresos para calcular la depreciación de un activo no es

apropiado, porque el ingreso generado por una actividad que

incluye el uso de un activo generalmente refleja factores

distintos del consumo de los beneficios económicos

incorporados al activo.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

El IASB también aclaró que generalmente se presume

que el ingreso es una base inapropiada para medir el

consumo de los beneficios económicos incorporados

en un activo intangible. Sin embargo, dicha presunción

puede refutarse en ciertas circunstancias limitadas.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

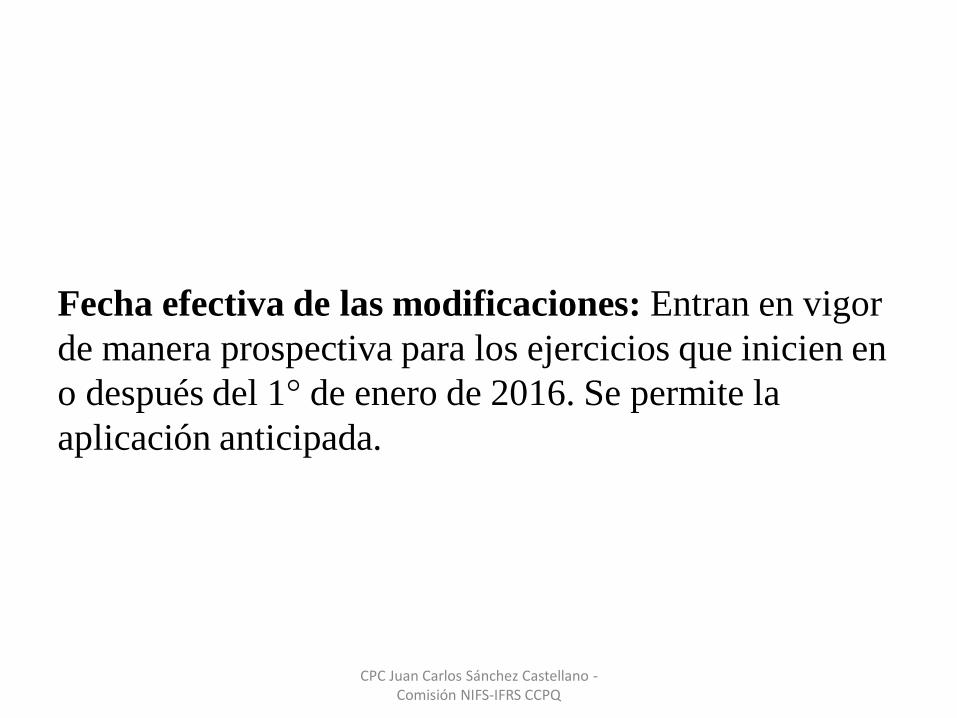

Fecha efectiva de las modificaciones: Entran en vigor

de manera prospectiva para los ejercicios que inicien en

o después del 1° de enero de 2016. Se permite la

aplicación anticipada.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

NIC 16, Propiedades, Planta y Equipo, y NIC

41, Agricultura

• Se tratan de la contabilización de las plantas para producir

frutos.

• Antes de estas modificaciones, la NIC 41 requería que todos

los activos biológicos relacionados con la actividad agrícola se

valuaran a valor razonable, menos los costos de disposición.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

• El IASB decidió que las plantas para producir frutos

deberían reconocerse en la misma manera que un

equipo conforme a la NIC 16, porque su operación es

similar a la de manufactura. En consecuencia, las

modificaciones las incluyen dentro del alcance de la

NIC 16, en vez de la NIC 41. El fruto que crece en las

plantas para producir frutos.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

• Entran en vigor de manera retrospectiva para

los ejercicios que inicien en o después del 1°

de enero de 2016. Se permite la aplicación

anticipada.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

NIIF 11, Acuerdos Conjuntos

• Trata el reconocimiento de las adquisiciones de participaciones

en las operaciones conjuntas

• Las modificaciones agregan nueva orientación de cómo

reconocer la adquisición de una participación en una operación

conjunta que constituye un negocio. Las modificaciones

especifican el tratamiento contable apropiado para dichas

adquisiciones. Se incluyen ejemplos ilustrativos para la

implementación de las modificaciones.

• Fecha efectiva de las modificaciones: Entran en vigor de

manera prospectiva para los ejercicios que inicien en o después

del 1° de enero de 2016. Se permite la aplicación anticipada.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

NIIF 9 Instrumentos

financieros

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Nueva norma: NIIF 9, Instrumentos Financieros

Trata los nuevos requerimientos para el reconocimiento de los instrumentos

financieros. Es una norma sumamente complicada y extensa, que incluye lo

siguiente:

Una norma de 233 páginas

Una guía de implementación de 117 páginas

Bases para conclusiones de 387 páginas

… para un total de 737 páginas de una sola norma.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Nueva norma: NIIF 9, Instrumentos Financieros

La NIIF 9 incluye los siguientes capítulos:

• 1. Objetivo

• 2. Alcance

• 3. Reconocimiento y desreconocimiento

• 4. Clasificación

• 5. Valuación

• 6. Contabilidad de coberturas

• 7. Vigencia y transición

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Antecedentes y motivo de la nueva NIIF:

La NIIF 9 reemplaza la NIC 39, una de las normas heredada por el IASB cuando inició sus labores en 2001.

Se aceleró el trabajo en la NIIF 9 en respuesta a la crisis financiera. En particular, las partes interesadas incluyendo el G20, el Grupo de Asesoría de la Crisis Financiera y otros resaltaron la oportunidad de reconocimiento de las pérdidas esperadas, la complejidad de múltiples modelos de deterioro y el riesgo de crédito propio como áreas que requerían estudio.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Resumen de la nueva NIIF

El paquete de mejoras introducido por la NIIF 9

incluye un modelo lógico para la clasificación y

valuación, un modelo de deterioro único, enfocado

“hacia el futuro”, y un enfoque con cambios

sustantivos para la contabilidad de coberturas.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Clasificación y valuación

La NIIF 9 introduce un enfoque lógico para la clasificación de

los activos financieros, el cual se fundamenta en las

características de flujos de efectivo y el modelo de negocios

en el cual se mantiene el activo.

Este enfoque único, basado en principios, reemplaza los

requerimientos existentes basados en reglas que generalmente

se consideran demasiado complejos y de difícil aplicación.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Deterioro

Como parte de la NIIF 9, el IASB ha introducido un nuevo modelo de

deterioro basado en las pérdidas esperadas, el cual requerirá un

reconocimiento más oportuno de las pérdidas esperadas. Específicamente,

la nueva norma requiere que las entidades reconozcan las pérdidas esperadas

desde el reconocimiento inicial de los instrumentos financieros así como a lo

largo de la vida del instrumento sobre una base más oportuna.

Se requerirán revelaciones adicionales sobre cómo se determinaron las

pérdidas y del movimiento de la estimación para pérdidas

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Contabilidad de coberturas

La NIIF 9 introduce un enfoque con cambios sustantivos para

la contabilidad de coberturas, con mejoras revelaciones sobre

las actividades de administración de riesgos.

Se proporcionará a los usuarios de los estados financieros

mejor información sobre la administración de riesgos y el

efecto de la contabilidad de coberturas en la información

financiera.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Riesgo de crédito propio

o La NIIF 9 también elimina la volatilidad en los

resultados que se provocaba por los cambios en el

riesgo de crédito de pasivos que se valúan a valor

razonable. Este cambio contable significa que las

ganancias provenientes del deterioro del riesgo de

crédito propio sobre dichos pasivos ya no se

reconocen directamente en la utilidad o pérdida neta,

sino en otros resultados integrales (ORI).

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Fecha efectiva de la nueva NIIF: Entra en vigor para los ejercicios que inicien en o después del 1° de enero de 2018. Se permite la aplicación anticipada.

CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ