Embed Size (px)

Citation preview

PAJAK

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yangbersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsungdan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pajak merupakansumber utama penerimaan Negara. Tanpa pajak, sebagian besar kegiatan Negara tidak dapatdilaksanakan.

Pada dasarnya setiap orang baik WNI/WNA yang bertempat tinggal di Indonesia atau badan yang didirikan/berkedudukan di Indonesia merupakan Wajib Pajak, kecuali ketentuan perundang-undangan menentukan lain. Karena sifatnya yang wajib maka orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan disebut Wajib Pajak (WP). Wajib Pajak ada 2, yaitu Wajib Pajak Orang Pribadi (WPOP) dan Wajib Pajak Badan.

Wajib Pajak Orang Pribadi adalah mereka yang telah mempunyai penghasilan diatasPenghasilan Tidak Kena Pajak (PTKP) dimana batasan PTKP telah ditentukan oleh undangundang.

Wajib Pajak Badan adalah sekumpupan orang dan/atau modal yang merupakan kesatuan(organisasi, perseroan, firma, koperasi, persekutuan, lembaga, bentuk usaha tetap, danbentuk badan lainnya) yang melakukan usaha maupun yang tidak melakukan usaha diwilayah Negara Kesatuan Republik Indonesia (NKRI).

Ciri-ciri yang melekat pada pengertian pajak 1. Pajak peralihan kekayaan dari orang/badan ke pemerintah 2. Pajak dipungut berdasarkan/dengan kekuatan undang-undang serta aturan

pelaksanannya,sehingga dapat dipaksakan 3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung

secaraindividual oleh pemerintah 4. Pajak dipungut oleh Negara baik oleh pemerintah pusat maupun pemerintah

daerah 5. Pajak diperuntukkan bagi pengeluaran pemerintah 6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari

pemerintah 7. Pajak dapat dipungut secara langsung atau tidak langsung

Fungsi Pajak 1. Fungsi financial (budgeter)

Memasukkan uang sebanyak-banyaknya ke kas Negara, dengan tujuan untuk membiayaipengeluaran-pengeluaran Negara.

2. Fungsi mengatur (regulerend) Alat untuk mengatur masyarakat baik di bidang ekonomi, social, maupun politik dengan tujuan tertentu.

Hukum Pajak Hukum pajak adalah hukum yang mengatur mengenai :

Siapa-siapa yang menjadi subjek pajak dan Wajib Pajak

Objek-objek apa saja yang menjadi objek pajak

Kewajiban Wajib Pajak terhadap pemerintah

Timbul dan hapusnya utang pajak

Cara penagihan pajak

Cara mengajukan keberatan dan banding

Hukum pajak dapat dibagi menjadi dua, yaitu:

Hukum pajak formal

Hukum pajak material, memuat mengenai subjek pajak, Wajib Pajak, objek pajak, tarif pajak.

Universitas Airlangga D3 Perpajakan Universitas Airlangga D3 Perpajakan

Perlawanan terhadap Pajak Perlawanan terhadap pajak adalah hambatan-hambatan yang ada atau terjadi dalam upaya

pemungutan pajak. Perlawanan pajak dapat dibedakan menjadi dua bagian, adalah sebagai berikut:

1. Perlawanan pasif Perlawanan pajak secara pasif ini berkaitan dengan keadaan social ekonomi masyarakat di Negara yang bersangkutan. Pada umumnya masyarakat tidak melakukan suatu upaya yang sistematis dalam rangka menghambat penerimaan Negara, tetapi lebih dikarenakan oleh kebiasaan-kebiasaan yang berlaku dalam masyarakat tersebut. Misalnya: kebiasaan menyimpan uang di rumah atau dibelikan emas bukanlah karena menghindari pajak penghasilan dari bunga tetapi karena belum terbiasa dengan perbankan.

2. Perlawanan aktif Perlawanan secara aktif merupakan serangkaian usaha yang dilakukan oleh Wajib Pajak untuk tidak membayar pajak atau mengurangi jumlah pajak yang seharusnya dibayar. Perlawanan secara aktif dapat dibagi menjadi dua, yaitu:

Penghindaran Pajak (tax avoidance), adalah suatu usaha pengurangan pajak secara legal yangdilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal.

Penggelapan pajak (tax evasion), adalah usaha pengurangan pajak yang dilakukan denganmelanggar peraturan perpajakan seperti member data-data palsu atau menyembunyikan data.

Asas-asas Pemungutan Pajak 1. Equality

Pembebanan pajak di antara subjek pajak hendaknya seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya di bawah perlindungan pemerintah.

2. Certainty yang dibayar oleh Wajib Pajak harus jelas dan tidak mengenal kompromi.

3. Convenience of payment hendaknya dipungut pada saat yang paling baik bagi Wajib Pajak, yaitu sedekat-dekatnya dengansaat diterimanya penghasilan/keuntungan yang dikenakan pajak,

4. Economic of collections pajak hendaknya dilakukan sehemat (seefisien) mungkin, jangan sampai biaya pemungutanpajak lebih besar dari penerimaan pajak itu sendiri.

Teori-teori Pembenaran Pemungut Pajak

Teori Asuransi

Teori kepentingan

Teori daya pikul/Teori gaya pikul

Teori kewajiban mutlak atau teori bakti

Teori Daya beli

Stelsel Pemungutan Pajak

Dalam pemungutan pajak khususnya Pajak Penghasilan dikenal 3 macam stelsel pajak, adalah sebagai berikut:

1. Stelsel nyata (riel stelsel) Menurut stelsel nyata pengenaan pajak didasarkan pada objek atau penghasilan yang sungguh-sungguh diperoleh dalam setiap tahun pajak atau periode pajak. Kelemahan: pemungutan pajak baru dapat dilakukan pada akhir tahun pajak/periode

pajak, padahalpemerintah membutuhkan penerimaan pajak ini untuk membiayai pengeluaran sepanjang tahun dan tidak hanya pada akhir tahun saja.

Kelebihan : besarnya pajak yang dipungut sesuai dengan besarnya pajak yang sesungguhnya terutang karena pemungutan pajak dilakukan setelah tutup buku, sehingga penghasilan yangsesungguhnya telah diketahui.

2. Stelsel fiktif (fictieve stelsel)

Menurut stelsel ini pengenaan pajak didasarkan pada suatu anggapan (fiksi). Anggapan dapat berupa anggaran pendapatan tahun berjalan atau diasumsikan penghasilan tahun pajak berjalan sama dengan penghasilan tahun pajak yang lalu. Kelemahan: besarnya pajak yang dipungut belum tentu sesuai dengan besarnya

pajak yang sesungguhnya terutang karena pemungutan pajak dilakukan berdasarkan suatuanggapan bukan penghasilan yang sesungguhnya.

Kelebihan : pemungutan pajak sudah dapat dilakukan pada awal tahun pajak/periode pajak, karena berdasarkan pada suatu anggapan

3. Stelsel Campuran Stelsel campran merupakan kombinasi antara stelsel nyata dengan stelsel fiktif. Pada awal tahun pajak atau periode pajak penghitungan pajak menggunakan stelsel fiktif dan pada akhir tahun pajak atau akhir periode dihitung kembali berdasarkan stelsel nyata. Kelemahan: adanya tambahan pekerjaan administrasi karena penghitungan pajak

dilakukan dua kali yaitu pada awal dan akhir tahun pajak atau periode pajak

Kelebihan : pemungutan pajak sudah dapat dilakukan pada awal tahun pajak/periode pajak, dan besarnya pajak yang dipungut sesuai dengan besarnya pajak yang sesungguhnya terutang karena dilakukan penghitungan kembali pada akhir tahun pajak atau akhir periode pajak setelah penghasilan yang seungguhnya diketahui.

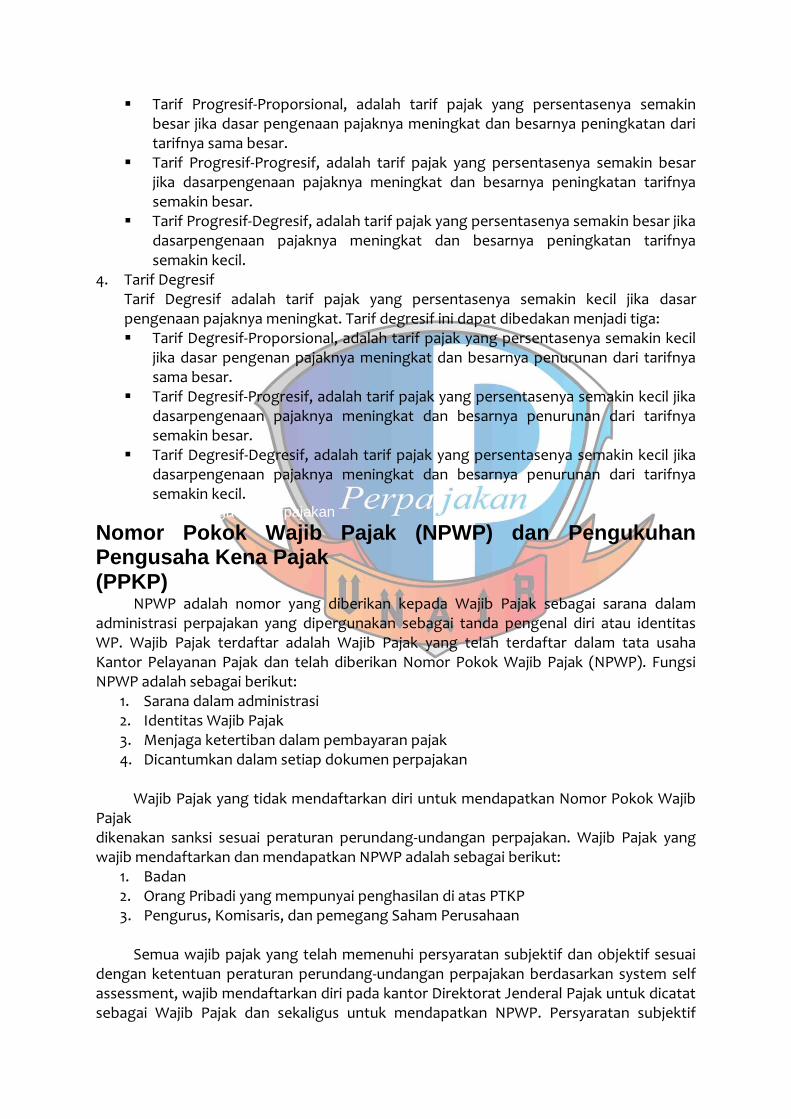

Pembagian Pajak

PAJAK

Berdasarkan Sifat

Berdasarkan Wewenang

Pemungut

Berdasarkan Golongan

Pajak Objektif

Pajak

Subjektif

Pajak Daerah

Pajak Pusat /

Negara

Pajak tidak

langsung

Pajak

Langsung

Pajak Langsung adalah pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain. Misalnya, Pajak Penghasilan.

Pajak Tidak Langsung adalah pajak yang bebannya dapat dialihkan atau digeserkan kepada pihak lain. Contohnya, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Pajak Pusat/Pajak Negara adalah pajak yang wewenang pemungutannya ada pada pemerintahpusat yang pelaksanaannya dilakukan oleh Departemen Keuangan melalui Direktorat JenderalPajak.

Pajak Daerah adalah pajak yang wewenang pemungutannya ada pada Pemerintah Daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

Pajak Subjektif adalah pajak yang memperhatikan kondisi/keadaan Wajib Pajak.

Pajak Objektif adalah pajak yang pada awalnya memperhatikan objek yang menyebabkan timbulnya kewajiban membayar, kemudian baru dicari subjeknya baik orang pribadi maupun badan.

Cara Pemungutan Pajak Dalam pemngutan Pajak Penghasilan ada tiga macam cara yang biasa dilakukan, antara lain:

1. Asas Domisili (tempat tinggal) Dalam asas ini pemungutan pajak berdasarkan pada domisili atau tempat tinggal Wajib Pajak dalam suatu Negara.

2. Asas Sumber Dalam asas ini Negara yang menjadi sumber pendapatan/penghasilan berhak memungut pajak tanpa memperhatikan domisili dan kewarganegaraan Wajib Pajak.

3. Asas kebangsaan Dalam asas kebangsaan (nationaliteit), pemungutan pajak didasarkan pada kebangsaan atau kewarganegaraan dari Wajib Pajak, tanpa melihat dari mana sumber pendapatan / penghasilan tersebut maupun di Negara mana tempat tinggal (domisili) dari Wajib Pajak yang bersangkutan.

Tarif Pajak Tarif pajak yang dikenal dan diterapkan dapat dibedakan menjadi empat. 1. Tarif Tetap

Tarif tetap adalah tarif pajak yang jumlah nominalnya tetap walaupun dasar pengenaan pajaknya berbeda/berubah, sehingga jumlah pajak yang terutang selalu tetap. Contoh: bea materai untuk cek dan bilyet giro, berapa pun nominalnya dikenakan Rp 1.000.

2. Tarif Proporsional atau sebanding Tarif proporsional atau sebanding adalah tarif pajak yang merupakan persentase yang tetap, tetapi jumlah pajak yang terutang akan berubah secara proporsional/sebanding dengan dasar pengenaan pajaknya. Contoh: Tarif PPN 10%

3. Tarif Progresif Tarif Progresif adalah tarif pajak yang persentasenya semakin besar jika dasar pengenaan pajaknya meningkat. Tarif progresif ini dapat dibedakan menjadi tiga :

Tarif Progresif-Proporsional, adalah tarif pajak yang persentasenya semakin besar jika dasar pengenaan pajaknya meningkat dan besarnya peningkatan dari tarifnya sama besar.

Tarif Progresif-Progresif, adalah tarif pajak yang persentasenya semakin besar jika dasarpengenaan pajaknya meningkat dan besarnya peningkatan tarifnya semakin besar.

Tarif Progresif-Degresif, adalah tarif pajak yang persentasenya semakin besar jika dasarpengenaan pajaknya meningkat dan besarnya peningkatan tarifnya semakin kecil.

4. Tarif Degresif Tarif Degresif adalah tarif pajak yang persentasenya semakin kecil jika dasar pengenaan pajaknya meningkat. Tarif degresif ini dapat dibedakan menjadi tiga: Tarif Degresif-Proporsional, adalah tarif pajak yang persentasenya semakin kecil

jika dasar pengenan pajaknya meningkat dan besarnya penurunan dari tarifnya sama besar.

Tarif Degresif-Progresif, adalah tarif pajak yang persentasenya semakin kecil jika dasarpengenaan pajaknya meningkat dan besarnya penurunan dari tarifnya semakin besar.

Tarif Degresif-Degresif, adalah tarif pajak yang persentasenya semakin kecil jika dasarpengenaan pajaknya meningkat dan besarnya penurunan dari tarifnya semakin kecil.

Universitas Airlangga D3 Perpajakan

Nomor Pokok Wajib Pajak (NPWP) dan Pengukuhan Pengusaha Kena Pajak (PPKP)

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas WP. Wajib Pajak terdaftar adalah Wajib Pajak yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak dan telah diberikan Nomor Pokok Wajib Pajak (NPWP). Fungsi NPWP adalah sebagai berikut:

1. Sarana dalam administrasi 2. Identitas Wajib Pajak 3. Menjaga ketertiban dalam pembayaran pajak 4. Dicantumkan dalam setiap dokumen perpajakan

Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak dikenakan sanksi sesuai peraturan perundang-undangan perpajakan. Wajib Pajak yang wajib mendaftarkan dan mendapatkan NPWP adalah sebagai berikut:

1. Badan 2. Orang Pribadi yang mempunyai penghasilan di atas PTKP 3. Pengurus, Komisaris, dan pemegang Saham Perusahaan

Semua wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan berdasarkan system self assessment, wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai Wajib Pajak dan sekaligus untuk mendapatkan NPWP. Persyaratan subjektif

adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Persyaratan objektif adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin yang dikenai pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta.

Wanita kawin selain tersebut di atas dapat mendaftarkan diri untuk memperoleh NPWP atas namanya sendiri agar wanita kawin tersebut dapat melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari hak dan kewajiban perpajakan suaminya.

Nomor Pokok Wajib Pajak/Pengukuhan Pengusaha Kena Pajak terdiri atas 15 digit yaitu 9 digit pertama adalah kode Wajib Pajak dan 6 digit berikutnya adalah kode administrasi perpajakan, misalnya:

60 . 810 . 616. 1 - 104 . 000 Kode Wajib Pajak kode adm. Manfaat Nomor Pokok Wajib Pajak, adalah sebagai berikut: 1. Untuk memperoleh pinjaman modal dari bank 2. Untuk memudahkan berhubungan dengan instasi yang mewajibkan

mencantumkan NPWP, seperti kantor imigrasi, Kantor Bea dan Cukai, kantor KPKN, kantor PLN, kantor Telkom, dan sebagainya.

Setiap wajib pajak sebagai pengusaha yang dikenai pajak berdasarkan Undang-undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha, dan tempat usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak. Universitas Airlangga D3 Perpajakan

Pengusaha Kena Pajak Terdaftar adalah pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang telah tercatat dalam tata usaha Kantor Pelayanan Pajak dan telah diberikan Surat Pengukuhan Pengusaha Kena Pajak. Fungsi Pengukuhan Pengusaha Kena Pajak, adalah sebagai berikut:

1. Dipergunakan untuk mengetahui identitas Pengusaha Kena Pajak yang sebenarnya.

2. Untuk melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai dan PajakPenjualan atas Barang Mewah serta untuk pengawasan administrasi perpajakan.

Manfaat Pengukuhan Pengusaha Kena Pajak, adalah sebagai berikut: 1. Untuk dapat menjadi rekanan pemerintah dalam mendaftarkan/memperoleh

tender proyekpemerintah. 2. Untuk memperoleh pembayaran dari KPKN dan sebagainya.

Beberapa hal yang berkaitan dengan jangka waktu pendaftaran atau pelaporan kegiatan usaha adalah sebagai berikut:

1. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak badan, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama 1 (satu) bulan setelah saat usaha mulai dijalankan. Saat usaha mulai dijalankan adalah saat yang terjadi lebih dulu antara saat pendirian dan saat usaha nyata-nyata mulai dilakukan

2. Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, apabilasampai dengan suatu bulan memperoleh penghasilan yang jumlahnya telah melebihiPenghasilan Tidak Kena Pajak setahun, wajib mendaftarkan diri untuk memperoleh NPWP paling lambat pada akhir bulan berikutnya.

3. Wajib Pajak orang pribadi selain yang di atas (1 dan 2) yang memerlukan Nomor Pokok Wajib Pajak dapat mengajukan permohonan untuk memperoleh NPWP.

4. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak badan wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak sebelum melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak bagi yang memenuhi ketentuan sebagai Pengusaha Kena Pajak.

5. Wajib Pajak sebagai pengusaha kecil sebagaimana dimaksud dalam Undang-undangPertambahan Nilai Barang dan Jasa Kena Pajak Penjualan atas Barang Mewah, yang: a. Memilih sebagai Pengusaha Kena Pajak, wajib mengajukan pernyataan tertulis

untukdikukuhkan sebagai Pengusaha Kena Pajak; b. Tidak memilih sebagai Pengusaha Kena Pajak tetapi sampai dengan suatu

masa pajakdalam suatu tahun buku seluruh nilai peredaran bruto telah melampaui batasan yangditentukan sebagai Pengusaha Kecil, wajib melaporkan usahanya untuk dikukuhkansebagai pengusaha Kena Pajak paling lambat akhir masa pajak berikutnya.

6. Wajib Pajak yang tidak melaksanakan kewajiban sebagaimana yang disebut di atas (1,2,3,4,dan 5) diterbitkan NPWP dan/atau Pengukuhan Pengusaha Kena Pajak secara jabatan.

Terhadap Wajib Pajak atau Pengusaha Kena Pajak yang tidak memenuhi kewajiban

untuk mendaftarkan diri dan/atau melaporkan usahanya dapat diterbitkan NPWP dan/atau pengukuhan PKP secara jabatan. Hal ini dapat dilakukan apabila berdasarkan data yang diperoleh atau dimiliki oleh DJP ternyata orang pribadi atau badan atau pengusaha tersebut telah memenuhi syarat untuk memperoleh NPWP dan/atau dikukuhkan sebagai PKP. Syarat-syarat untuk memperoleh NPWP dan PPKP

Pendaftaran NPWP dan PPKP dapat sekaligus dilakukan dengan cara mengisi dan menandatangani formulir pendaftaran yang dapat diminta di Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Pajak terdekat, adalah sebagai berikut.

1. Formulir bentuk KP.PDIP.4.1. untuk Wajib Pajak orang pribadi 2. Formulir bentuk KP.PDIP.4.2. untuk Wajib Pajak badan 3. Formulir bentuk KP.PDIP.4.3. untuk Wajib Pajak pemungut/pemotong

Dengan melampirkan dokumen berupa fotokopi berikut ini. Universitas Airlangga D3 Perpajakan

1. Untuk WP orang pribadi non-usahawan Fotokopi KTP/Kartu Keluarga/SIM/Paspor

2. Untuk WP orang pribadi usahawan Fotokopi KTP/Kartu Keluarga/SIM/Paspor Fotokopi Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari instansi

yangberwenang 3. Untuk WP badan

Fotokopi akta pendirian Fotokopi KTP salah seorang pengurus Fotokopi Surat Izin Usaha atau Surat Keterangan Tempat Usaha dan instansi

yangberwenang 4. Untuk bendaharawan sebagai pemungut/pemotong

Fotokopi surat penunjukan sebagai bendaharawan Fotokopi tanda bukti diri KTP/Kartu Keluarga/SIM/Paspor

5. Apabila Wajib Pajak pemohon berstatus cabang, maka harus melampirkan fotokopi kartu NPWP atau Bukti Pendaftaran WP Kantor Pusatnya. Apabila permohonan ditandatangani oleh orang lain, perlu dilengkapi surat kuasa. Fotokopi sebagai kelengkapan formulir pendaftaran Wajib Pajak tersebut di atas harus disahkan oleh Petugas Pendaftaran Wajib Pajak kecuali dalam hal pendaftaran dilakukan melalui pos, maka fotokopi harus disahkan oleh pejabat/instansi yang berwenang.

Kewajiban setelah memperoleh NPWP atau PPKP

Berkaitan dengan telah diperolehnya NPWP atau PPKP, perlu diketahui ketentuan-ketentuan yang berlaku untuk dilaksanakan. 1. Kewajiban sehubungan dengan PPh, antara lain:

a. Pembayaran pajak b. Pemungutan pajak c. Penyetoran pajak d. Pelaporan pajak

2. Kewajiban sehubungan dengan PPN dan PPnBM, antara lain: a. Pembayaran/penyetoran pajak b. Faktur pajak c. Pelaporan pajak yang telah disetor

Hak dan Kewajiban Wajib Pajak Hak Wajib Pajak:

1. Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus 2. Hak untuk membetulkan Surat Pemberitahuan (SPT) 3. Hak untuk memperpanjang waktu penyampaian SPT 4. Hak untuk menunda atau mengangsur pembayaran pajak 5. Hak memperoleh kembali kelebihan pembayaran pajak 6. Hak mengajukan keberatan dan banding

Kewajiban Wajib Pajak:

1. Kewajiban untuk mendaftarkan diri 2. Kewajiban mengisi dan menyampaikan SPT

3. Kewajiban membayar atau menyetor pajak 4. Kewajiban membuat pembukuan dan/atau pencatatan 5. Kewajiban menaati pemeriksaan pajak 6. Kewajiban melakukan pemotongan atau pemungutan pajak 7. Kewajiban membuat faktur pajak

Universitas Airlangga D3 Perpajakan

Hak dan Kewajiban Fiskus Hak Fiskus:

1. Menerbitkan NPWP dan/atau mengukuhkan PKP secara jabatan 2. Menerbitkan Surat Tagihan Pajak (STP) 3. Melakukan pemeriksaan dan penyegelan 4. Melakukan penyidikan 5. Menerbitkan Surat Paksa dan melaksanakan penyitaan

Kewajiban Fiskus:

1. Kewajiban untuk melakukan penyuluhan kepada Wajib Pajak 2. Menerbitkan Surat Ketetapan Pajak 3. Merahasiakan data Wajib Pajak

Sistem Pemungutan Pajak Pada dasarnya terdapat tiga sistem pemungutan pajak yang berlaku.

1. Sistem Official Assessment (Official Assessment System) Sistem official assessment adalah sistem pemungutan pajak dimana jumlah pajak yang harus dilunasi atau terutang oleh Wajib Pajak dihitung dan ditetapkan oleh fiskus/aparat pajak. Jadi, dalam sistem ini Wajib Pajak bersifat pasif sedang fiskus bersifat aktif. Menurut sistem ini utang pajak timbul apabila telah ada ketetapan pajak dari fiskus.

2. Sistem Self Assessment (Self Assessment System) Sistem self assessment adalah sistem pemungutan pajak dimana Wajib Pajak harus menghitung, memperhitungkan, mambayar, dan melaporkan sendiri jumlah pajak yang terutang. Jadi, dalam sistem ini Wajib Pajak bersifat aktif sedang fiskus hanya bertugas melakukan penyuluhan dan pengawasan untuk mengetahui kepatuhan Wajib Pajak. Menurut sistem ini utang pajak timbul tanpa menunggu surat ketetapan pajak dari fiskus. Untuk menyukseskan sistem self assessment ini dibutuhkan beberapa prasyarat dari Wajib Pajak, yaitu:

Kesadaran Wajib Pajak (tax consciousness) Kejujuran Wajib Pajak Kemauan membayar pajak dari Wajib Pajak (tax mindedness) Kedisiplinan Wajib Pajak (tax disciplin)

3. Sistem Withholding (Withholding System) Sistem withholding adalah sistem pemungutan pajak yang mana besarnya pajak terutang dihitung dan dipotong oleh pihak ketiga. Pihak ketiga yang dimaksud di sini antara lain pemberi kerja dan bendaharawan pemerintah. Menurut sistem ini utang pajak timbul tanpa menunggu surat ketetapan pajak.

Pembayaran Pajak Surat Setoran Pajak

Surat Setoran Pajak (SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara melalui Kantor Pos dan/atau bank badan usaha milik negara atau bank badan usaha milik daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan. SSP dibuat dalam rangkap 5 (lima) yang peruntukannya sebagai berikut:

Lembar 1 : untuk arsip Wajib Pajak Lembar 2 : untuk Kantor Pelayanan Pajak melalui Kantor Perbendaharaan dan Kas

Negara Lembar 3 : untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak Lembar 4 : untuk arsip Kantor Penerima Pembayaran Lembar 5 : untuk arsip Wajib Pungut atau pihak lain sesuai dengan ketentuan perundangan perpajakan yang berlaku

Fungsi SSP

SSP merupakan formulir yang digunakan sebagai sarana untuk membayar pajak dan merupakan bukti pembayaran pajak. Universitas Airlangga D3 Perpajakan

Batas Waktu Pembayaran Pajak 1. Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran

pajak yang terutang untuk suatu saat atau masa pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya masa pajak.

2. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

3. Pembayaran atau penyetoran pajak sebagaimana dimaksud pada nomor 1 , yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

4. Atas pembayaran atau penyetoran pajak sebagaimana dimaksud pada nomor 2, yang dilakukan setelah tanggal jatuh tempo penyampaian SPT Tahunan, dikenai sanksi administrasi berupa bunga 2% (dua persen) per bulan yang dihitung mulai dari berakhirnya batas waktu penyampaianSPT Tahunan sampai dengan tanggal pembayaran, dan bagian bulan dihitung penuh 1 (satu) bulan.

5. Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterbitkan.

6. Bagi Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu, jangka waktu pelunasan sebagaimana dimaksud pada nomor 5 dapat diperpanjang paling lama menjadi 2 (dua) bulan yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

7. Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk

kekurangan pembayaran sebagaimana dimaksud pada nomor 2 paling lama 12 (dua belas) bulan, yang pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Pelaporan Pajak Surat Pemberitahuan

Surat pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkanpenghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan. Fungsi SPT 1. Bagi Wajib Pajak, SPT adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang: a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau

melalui b. pemotongan atau pemungutan pihak lain dalam 1 (satu) tahun pajak atau bagian

tahunpajak c. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak d. Harta dan kewajiban e. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutanpajak orang pribadi atau badan lain dalam 1 (satu) masa pajak, yang ditentukanperaturan perundang-undangan perpajakan yang berlaku

2. Bagi Pengusaha Kena Pajak fungsi SPT adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang: a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

PengusahaKena Pajak dan/atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan peraturan perundang-undangan perpajakan yang berlaku

c. Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya

Yang dimaksud dengan mengisi Surat Pemberitahuan adalah mengisi formulir Surat

Pemberitahuan dalam bentuk kertas dan/atau dalam bentuk elektronik dengan benar, lengkap, dan jelas sesuai dengan petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan perundangundangan perpajakan. Sementara itu, yang dimaksud dengan benar, lengkap, dan jelas dalam mengisi SPT adalah:

a. Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuanperaturan perundang-undangan perpajakan dalam penulisan dan sesuai dengan keadaanyang sebenarnya;

b. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsurunsur lain yang harus dilaporkan dalam SPT; dan

c. Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT.

Surat pemberitahuan dapat dibedakan menjadi dua, yaitu:

Surat Pemberitahuan Masa Surat pemberitahuan untuk suatu masa pajak.

Surat Pemberitahuan Tahunan Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.

Tempat Pengambilan SPT

Wajib Pajak harus mengambil sendiri SPT di tempat yang ditetapkan oleh Direktur Jenderal Pajak. Tempat pengambilan SPT adalah sebagai berikut:

1. Kantor Pelayanan Pajak 2. Kantor Penyuluhan Pajak 3. Kantor Pelayanan Pajak Bumi dan Bangunan 4. Kantor Wilayah Direktorat Jenderal Pajak 5. Kantor Pusat Direktorat Jenderal Pajak 6. Melalui sistem komputer dengan alamat situs internet atau homepage Direktorat

Jenderal Pajak, yaitu http://www:pajak.go.id 7. Mencetak/menggandakan/fotokopi sendiri dengan bentuk dan isi yang sama

dengan aslinya Pengisian SPT Ketentuan-ketentuan dalam mengisi SPT adalah sebagai berikut:

1. Wajib Pajak wajib mengisi dan menyampaikan SPT dengan benar, lengkap, jelas danmenandatanganinya

2. Dalam hal Wajib Pajak adalah badan, SPT harus ditandatangani oleh pengurus atau direksi

3. Dalam hal SPT diisi dan ditandatangani oleh orang lain bukan Wajib Pajak, harus dilampiri surat kuasa khusus

4. Pengisian SPT tahunan PPh oleh Wajib Pajak yang wajib melakukan pembukuan harusdilengkapi dengan laporan keuangan berupa neraca dan laporan laba rugi serta keteranganketerangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak

Penyampaian SPT Penyampaian SPT dapat dilakukan dengan cara:

1. Menyampaikan secara langsung ke Kantor Pelayanan Pajak 2. Melalui Kantor Pos 3. Melalui perusahaan jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktur

Jenderal Pajakhttp://www.pajak.go.id Universitas Airlangga D3 Perpajakan

Batas Waktu Penyampaian SPT: 1. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir

Masa Pajak 2. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi,

paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

3. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak Apabila SPT tidak disampaikan dalam jangka waktu yang telah ditetapkan atau batas waktu perpanjanganpenyampaian SPT, maka dikenakan sanksi administrasi berupa denda. Besarnya denda adalah sebagai berikut: 1. Sebesar Rp 500.000 (lima ratus ribu rupiah) untuk SPT Masa PPN dan PPnBM. 2. Sebesar Rp 100.000 (seratus ribu rupiah) untuk SPT masa lainnya. 3. Sebesar Rp 1.000.000 (satu juta rupiah) untuk SPT Tahunan PPh Badan. 4. Sebesar Rp 100.000 (seratus ribu rupiah) untuk SPT Tahunan PPh orang

pribadi.

5. Universitas Airlangga D3 Perpajakan

Pajak Daerah

dan Retribusi Daerah

Pajak Daerah

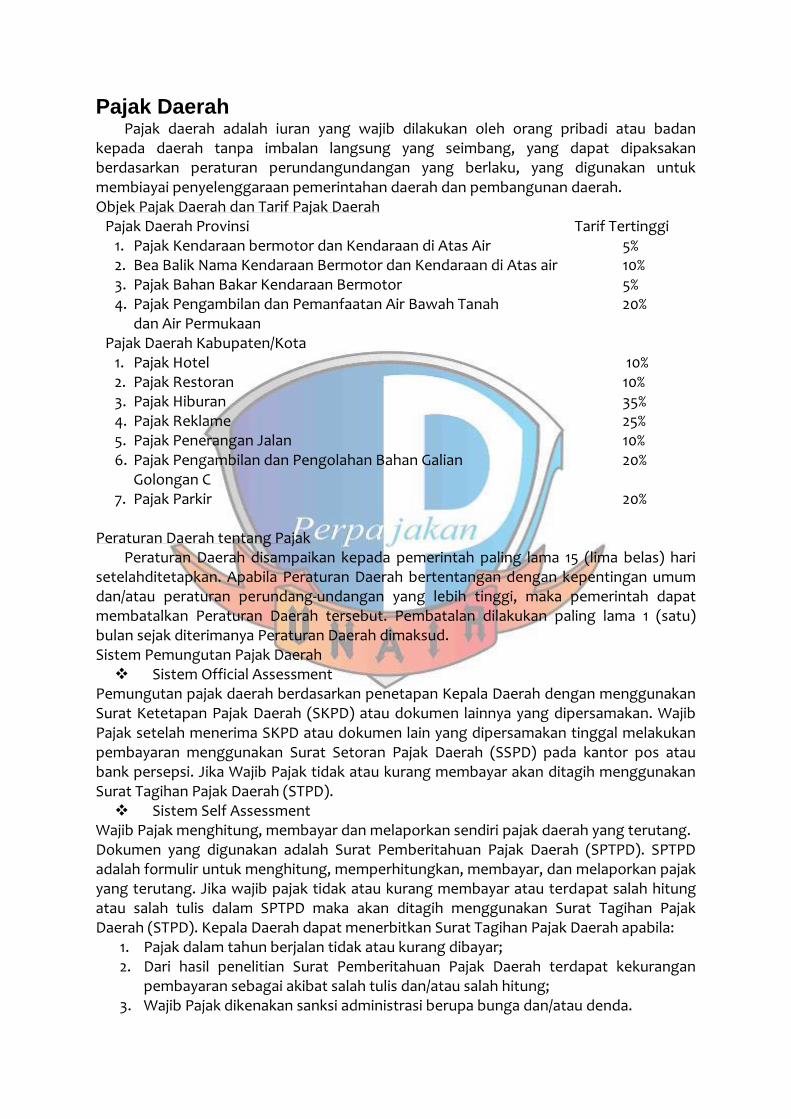

Pajak daerah adalah iuran yang wajib dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundangundangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Objek Pajak Daerah dan Tarif Pajak Daerah

Pajak Daerah Provinsi Tarif Tertinggi 1. Pajak Kendaraan bermotor dan Kendaraan di Atas Air 5% 2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas air 10% 3. Pajak Bahan Bakar Kendaraan Bermotor 5% 4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah 20%

dan Air Permukaan Pajak Daerah Kabupaten/Kota

1. Pajak Hotel 10% 2. Pajak Restoran 10% 3. Pajak Hiburan 35% 4. Pajak Reklame 25% 5. Pajak Penerangan Jalan 10% 6. Pajak Pengambilan dan Pengolahan Bahan Galian 20%

Golongan C 7. Pajak Parkir 20%

Peraturan Daerah tentang Pajak

Peraturan Daerah disampaikan kepada pemerintah paling lama 15 (lima belas) hari setelahditetapkan. Apabila Peraturan Daerah bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, maka pemerintah dapat membatalkan Peraturan Daerah tersebut. Pembatalan dilakukan paling lama 1 (satu) bulan sejak diterimanya Peraturan Daerah dimaksud. Sistem Pemungutan Pajak Daerah Sistem Official Assessment

Pemungutan pajak daerah berdasarkan penetapan Kepala Daerah dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lainnya yang dipersamakan. Wajib Pajak setelah menerima SKPD atau dokumen lain yang dipersamakan tinggal melakukan pembayaran menggunakan Surat Setoran Pajak Daerah (SSPD) pada kantor pos atau bank persepsi. Jika Wajib Pajak tidak atau kurang membayar akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD). Sistem Self Assessment

Wajib Pajak menghitung, membayar dan melaporkan sendiri pajak daerah yang terutang. Dokumen yang digunakan adalah Surat Pemberitahuan Pajak Daerah (SPTPD). SPTPD adalah formulir untuk menghitung, memperhitungkan, membayar, dan melaporkan pajak yang terutang. Jika wajib pajak tidak atau kurang membayar atau terdapat salah hitung atau salah tulis dalam SPTPD maka akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD). Kepala Daerah dapat menerbitkan Surat Tagihan Pajak Daerah apabila:

1. Pajak dalam tahun berjalan tidak atau kurang dibayar; 2. Dari hasil penelitian Surat Pemberitahuan Pajak Daerah terdapat kekurangan

pembayaran sebagai akibat salah tulis dan/atau salah hitung; 3. Wajib Pajak dikenakan sanksi administrasi berupa bunga dan/atau denda.

Universitas Airlangga D3 Perpajakan

Tata Cara Pembayaran dan Penagihan Tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang paling lama

30 (tiga puluh) hari setelah saat terutangnya pajak. Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Tagihan Pajak Daerah, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah harus dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak tanggal diterbitkan. Atas permohonan Wajib Pajak, Kepala Daerah dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga sebesar 2% sebulan setelah memenuhi persyaratan yang telah ditentukan. Apabila pajak yang terutang tidak atau kurang dibayar oleh Wajib Pajak pada waktunya, dapat ditagih dengan Surat Paksa. Keberatan dan Banding

Wajib Pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau pejabat yang ditunjuk atas suatu:

1. Surat Ketetapan Pajak Daerah 2. Surat Ketetapan Pajak Daerah Kurang Bayar 3. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan 4. Surat Ketetapan Pajak Daerah Lebih Bayar 5. Surat Ketetapan Pajak Daerah Nihil 6. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan peraturan

perundang-undanganperpajakan daerah yang berlaku Dalam mengajukan keberatan Wajib Pajak harus memenuhi persyaratan sebagai berikut:

1. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan-alasan yang jelas

2. Dalam hal Wajib Pajak mengajukan keberatan atas ketetapan pajak secara jabatan, Wajib Pajak harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak

tanggal surat, tanggal pemotongan atau pemungutan, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya. Pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak sesuai ketentuan yang berlaku.

Kepala Daerah dalam jangka waktu paling lama 12 bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan. Keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang terutang. Apabila jangka waktu telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

Jika Wajib Pajak menolak keputusan surat keberatan maka Wajib Pajak dapat mengajukan banding ke Pengadilan Pajak dalam jangka waktu 3 bulan sejak diterimanya surat keputusan keberatan.

Daluwarsa Pajak Daerah

Batas daluwarsa dari Pajak Daerah adalah 5 tahun, kecuali Wajib Pajak Daerah melakukan tindak pidana Pajak Daerah. Jangka waktu 5 tahun ditangguhkan jika:

1. Diterbitkan Surat Teguran dan Surat Paksa 2. Ada pengakuan utang pajak dari Wajib Pajak baik secara langsung maupun tidak

langsung Universitas Airlangga D3 Perpajakan

Retribusi Daerah Retribusi Daerah adalah pungutan sebagai pembayaran atas jasa yang disediakan

oleh Pemerintah Daerah. Objek Retribusi daerah dapat dibagi menjadi 3, yaitu jasa umum, jasa usaha, perizinan tertentu. Jasa yang diselenggarakan oleh badan usaha milik daerah bukan merupakan objek retribusi. Retribusi dibagi atas tiga golongan, sebagai berikut:

1. Retribusi Jasa Umum Kriteria retribusi jasa umum antara lain:

Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atauretribusi perizinan tertentu.

Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaandesentralisasi.

Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskanmembayar retribusi, di samping untuk melayani kepentingan dan kemanfaatan umum.

Jasa tersebut layak untuk dikenakan retribusi.

Retribusi tidak bertentangan dengan kebijakan nasional mengenaipenyelenggaraannya.

Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satusumber pendapatan daerah yang potensial.

Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkatdan/atau kualitas pelayanan yang lebih baik.

2. Retribusi Jasa Usaha Kriteria retribusi jasa usaha antara lain:

Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa umum atauretribusi perizinan tertentu.

Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogyanyadisediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yangdimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh PemerintahDaerah.

3. Retribusi Perizinan Tertentu Kriteria retribusi perizinan tertentu adalah:

Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepadadaerah dalam rangka asas desentralisasi.

Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum.

Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut dan biayauntuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besarsehingga layak dibiayai dari retribusi perizinan.

Sistem Pemungutan Retribusi Sistem pemungutan retribusi daerah adalah sistem official assessment, yaitu

pemungutan retribusi daerah berdasarkan penetapan kepala daerah dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lainnya yang dipersamakan. Wajib retribusi setelah menerima SKRD atau dokumen lain yang dipersamakan tinggal melakukan pembayaran menggunakan Surat Setoran Retribusi Daerah (SSRD) pada kantor pos atau bank persepsi. Jika wajib retribusi tidak atau kurang membayar akan ditagih menggunakan Surat Tagihan Retribusi Daerah (STRD). Daluwarsa Retribusi Daerah

Batas daluwarsa retribusi daerah adalah 3 tahun kecuali wajib retribusi melakukan tindak pidana retribusi daerah. Jangka waktu 3 tahun ditangguhkan jika:

a. Diterbitkan surat teguran b. Ada pengakuan utang retribusi dari wajib retribusi baik secara langsung maupun

tidak Langsung Pemeriksaan Kepala Daerah berwenang melakukan pemeriksaan untuk menguji kepatuhan Wajib Pajak dalam pemenuhan kewajiban Pajak Daerah. Kewajiban Wajib Pajak jika diperiksa:

1. Memperlihatkan/meminjamkan perpajakan daerah dan retribusi 2. Memberikan keterangan yang diperlukan 3. Memberikan kesempatan untuk memasuki ruangan/tempat tertentu

Penyidikan Wewenang penyidik adalah:

1. Menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan berkenaan dengan tindak pidana di bidang perpajakan daerah dan retribusi agar keterangan atau laporan tersebut menjadi lebih lengkap dan jelas.

2. Meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana perpajakan daerah dan retribusi.

3. Meminta keterangan dan bahan bukti dari orang pribadi atau badan sehubungan dengan tindak pidana di bidang perpajakan daerah dan retribusi.

4. Memeriksa buku-buku, catatan-catatan, dan dokumen-dokumen lain berkenaan dengan tindak pidana di bidang perpajakan daerah dan retribusi.

5. Melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan, pencatatan, dan dokumen-dokumen lain, serta melakukan penyitaan terhadap bahan bukti tersebut.

6. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana di bidang perpajakan daerah dan retribusi.

7. Menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang dan/atau dokumen yang dibawa.

8. Memotret seseorang yang berkaitan dengan tindak pidana di bidang perpajakan daerah dan retribusi.

9. Memanggil orang untuk didengar keterangannya dan diperiksa sebagai tersangka atau saksi.

10. Menghentikan penyidikan.

11. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana di bidang perpajakan daerah dan retribusi menurut hukum yang bertanggung jawab.

Pajak Bumi dan

Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) PBB adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan

oleh keadaan objek pajak yaitu bumi/tanah dan/atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besar pajak. Subjek Pajak dari PBB adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

Objek PBB adalah “bumi dan/atau bangunan”: Bumi: Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di

bawahnya. Contohnya adalah sawah, ladang, kebun, tanah pekarangan, tambang, dan lain-lain.

Bangunan: konstruksi teknik yang ditanamkan atau dilekatkan secara tetap pada tanah dan/atau perairan di wilayah Republik Indonesia. Contohnya adalah rumah tempat tinggal, bangunan tempat usaha, gedung bertingkat, pusat perbelanjaan, jalan tol, kolam renang, anjungan minyak lepas pantai, dan lain-lain.

Objek PBB yang dikecualikan adalah objek yang:

1. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, pendidikan dan kebudayaan nasional yang tidak dimaksudkan memperoleh keuntungan, seperti masjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lain-lain;

2. Digunakan untuk kuburan, peninggalan purbakala; 3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan lain-

lain; 4. Dimiliki oleh Perwakilan Diplomatik berdasarkan asas timbal balik dan

organisasi internasional yang ditentukan oleh Menteri Keuangan. Perhitungan PBB PBB terutang = Tarif (0.5%) x NJKP (Nilai Jual Kena Pajak) Nilai Jual Kena Pajak (NJKP) = 20% X NJOPKP (untuk NJOP < 1 Miliar); atau = 40% X NJOPKP (untuk NJOP 1 Miliar atau lebih) Contoh soal: Apabila WP mempunayai dua (2) atau lebih Obyek Pajak maka hanya satu (1) NJOPTKP yang diberikan. 1. Wajib Pajak A, mempunyai tanah kosong seluas 400 m, di Kel. Rungkut. NJOP Tanah

(ditentukan oleh PEMDA) Rp 500.000,-/m2 dan NJOPTKP sebesar Rp 15.000.000,-. Maka : NJOP 400 m x Rp 500.000 Rp 200.000.000 NJOPTKP (Rp 15.000.000) NJOPKP Rp 185.000.000 NJKP 20% x Rp 185.000.000 Rp 37.000.000 Besarnya PBB terutang 0.5% x 37.000.000 = 185.000

2. PT Angin Ribut mempunyai lahan kosong di kawasan Pakuwon dengan luas 4 ha. NJOP tanah (ditentukan oleh Pemda) Rp 75.000,-/m2 dan NJOPTKP sebesar Rp 15.000.000,-. Maka : NJOP 40.000 m x Rp 75.000 Rp 3.000.000.000 NJOPTKP (Rp 15.000.000) NJOPKP Rp 2.985.000.000 NJKP 40% x Rp 2.985.000.000 Rp 1.194.000.000 Besarnya PBB terutang 0.5% x 1.194.000.000 = 5.970.000

3. WP Amir memilki dua (2) atau lebih objek pajak maka yang dapat dikenakan NJOPTKP hanya satu saja. NJOPTKP sebesar Rp 15.000.000,-. a. Rumah di jalan airlangga: NJOP PBB Rp 300.000.000 b. Tanah kosong di kenjeran : NJOP PBB Rp 70.000.000

Maka NJOPTKP yang diperkenankan adalah:

a. Di jalan Airlangga NJOPTKP : Rp 15.000.000 NJOP PBB Rp 350.000.000 NJOPTKP Rp 15.000.000 PBB terutang: 0,5% x Rp 67.000.000 = Rp 335.000

b. Sedangkan di jalan kenjeran NJOPTKP: NIHIL NJOP PBB Rp 70.000.000 NJOPTKP Rp 0 PBB Terhutang: 0,5% x Rp 14.000.000 = Rp 70.000saja.

Pajak

Penghasilan (PPh) Penghasilan (PPh) Universitas Airlangga D3 Perpajakantruksi teknik yang ditanamkan atau dilekatkan secara tetap pada tanah dan/atau perairan di wilayah Republik Indonesia. Contohnya adalah rumah tempat tinggal, bangunan tempat usaha, gedung bertingkat, pusat perbelanjaan, jalan tol, kolam renang, anjungan minyak lepas pantai, dan lain-lain. Objek PBB yang dikecualikan adalah objek yang: 1. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, pendidikan dan kebudayaan nasional yang tidak dimaksudkan memperoleh keuntungan, seperti masjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lain-lain; 2. Digunakan untuk kuburan, peninggalan purbakala; 3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan lain-lain; 4. Dimiliki oleh Perwakilan Diplomatik berdasarkan asas timbal balik dan organisasi internasional yang ditentukan oleh Menteri Keuangan. Perhitungan PBB PBB terutang = Tarif x (NJOP – NJOPTKP) Contoh soal: Apabila WP mempunayai dua (2) atau lebih Obyek Pajak maka hanya satu (1) NJOPTKP yang diberikan. 1. Wajib Pajak A, mempunyai tanah kosong seluas 400 m, di Kel. Rungkut. NJOP Tanah (ditentukan 2 oleh PEMDA) Rp 500.000,-/m dan NJOPTKP sebesar Rp 15.000.000,-. Maka : 400 m x Rp 500.000 = Rp 200.000.000 Pajak Terhutang : 0,1% x Rp 200.000.000 – Rp 15.000.000 = Rp 185.000 2. PT Angin Ribut mempunyai lahan kosong di kawasan Pakuwon dengan luas 4 ha. NJOP tanah 2 (ditentukan oleh Pemda) Rp 750.000,-/m dan NJOPTKP sebesar Rp 15.000.000,-. Maka : 40.000 m x Rp 750.000 = Rp 30.000.000.000 Pajak Terutang : 0,2% x Rp 30.000.000.000 – Rp 15.000.000 = Rp 59.970.000

4. WP Amir memilki dua (2) atau lebih ob 5. niversitas Airlangga D3 Perpajakan

PPh termasuk dalam kategori sebagai pajak subjektif, artinya pajak dikenakan karena ada subjeknya yakni yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. Sehingga terdapat ketegasan bahwa apabila tidak ada subjek pajaknya, maka jelas tidak dapat dikenakan Pph.

Subjek pajak adalah siapa yang dikenakan pajak. Subjek pajak tersebut dapat dikemukakan sebagai berikut:

1. Orang Pribadi Kedudukan orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Orang pribadi tidak melihat batasan umur dan juga jenjang sosial ekonomi, dengan perkataan lain berlaku sama untuk semua (non-discrimination).

2. Warisan yang Belum Terbagi sebagai Satu Kesatuan Menggantikan yang Berhak Dalam hal ini, warisan yang belum terbagi sevagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan tersebut dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan, demikian juga dengan tindakan penagihan selanjutnya.

3. Badan Badan sebagai subjek pajak adalah suatu bentuk usaha atau bentuk non-usaha yang meliputi hal-hal berikut ini.

- Perseroan terbatas - Perseroan komanditer - BUMN atau BUMD dengan nama dan dalam bentuk apa pun - Persekutuan - Perseroan atau perkumpulan lainnya - Firma - Kongsi - Perkumpulan koperasi - Yayasan - Lembaga - Dana pensiun - Bentuk usaha tetap - Bentuk usaha lainnya

Dari uraian di atas terlihat bahwa yang dimaksudkan dengan badan sebagai subjek pajak tidaklah semata yang bergerak dalam bidang usaha (komersial), namun juga yang bergerak di bidang sosial, kemasyarakatan dan sebagainya, sepanjang pendiriannya dikukuhkan dengan akta pendirian oleh yang berwenang. Sehingga tidak ada alasan bagi badan (khususnya organisasi) selain yang bergerak di bidang usaha untuk menyatakan bahwa mereka tidak termasuk sebagai subjek pajak.

4. Bentuk Usaha Tetap Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau juga badan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Subjek pajak dalam PPh terdiri atas 2 jenis, yaitu: 1. Subjek Pajak Dalam Negeri

Yang dimaksud dengan subjek pajak dalam negeri adalah subjek pajak yang secara fisik memang berada atau bertempat tinggal atau bertempat kedudukan di Indonesia. Secara praktis ini dapat dilihat dalam ketentuan berikut: a. Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang

berada diIndonesia lebih dari 183 hari dalam jangka waktu 12 bulan. Atau juga orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Jangka waktu 12 bulan tersebut bukanlah harus dimulai dari bulan Januari atau awal tahun pajak, namun bisa jadi setelahnya. Di samping itu juga tidak harus secara berturutturut 183 hari tinggal di Indonesia, namun bisa jadi secara tidak kontinyu sepanjang jumlahnya memenuhi 183 hari selama 12 bulan.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia. c. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak. 2. Subjek Pajak Luar Negeri

Sedangkan yang termasuk sebagai subjek pajak luar negeri adalah sebagai berikut: a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada diIndonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidakdidirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha ataumelakukan kegiatan melalui BUT Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, atau pun berada di Indonesia, orangpribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, danbadan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapatmenerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha ataumelakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Saat Mulai dan Berakhirnya Kewajiban Pajak Subjektif Saat Mulainya Kewajiban Pajak Subjektif

1. Subjek Pajak Orang Pribadi a. Bagi subjek pajak orang pribadi yang bertempat tinggal di Indonesia, maka

kewajiban pajak subjektifnya akan dimulai pada saat ia lahir di Indonesia. b. Bagi subjek pajak orang pribadi yang berada di Indonesia lebih dari 183 hari

dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia, maka kewajiban pajak subjektifnya akan dimulai sejak saat orang tersebut berada di Indonesia.

c. Bagi subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, maka kewajiban pajaksubjektifnya akan dimulai pada saat orang pribadi tersebut menjalankan usahanya diIndonesia.

d. Bagi subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan,

maka kewajiban pajaksubjektifnya akan dimulai pada saat orang pribadi tersebut menerima atau memperolehpenghasilan dari Indonesia.

2. Subjek Pajak Badan a. Bagi subjek pajak badan yang didirikan atau bertempat kedudukan di

Indonesia, makakewajiban pajak subjektifnya akan dimulai pada saat badan tersebut didirikan ataubertempat kedudukan di Indonesia.

b. Bagi subjek pajak badan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan di Indonesia, maka kewajiban pajak subjektifnya mulai pada saat badan tersebut menerima atau memperoleh penghasilan di Indonesia.

3. Warisan Untuk warisan yang belum terbagi dan masih dalam satu kesatuan menggantikan yang berhak, maka kewajiban pajak subjektifnya akan dimulai pada saat timbulnya warisan yang belum terbagi tersebut yakni tepatnya pada saat pewaris (yang mewariskan) meninggal dunia.

Universitas Airlangga D3 Perpajakan

Berakhirnya Kewajiban Pajak Subjektif 1. Subjek Pajak Orang Pribadi

a. Bagi subjek pajak orang pribadi yang bertempat tinggal di Indonesia, maka kewajiban pajak subjektifnya akan berakhir pada saat ia meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya.

b. Bagi subjek pajak orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia danmempunyai niat untuk bertempat tinggal di Indonesia, maka kewajiban pajak subjektifnya akan berakhir pada saat orang tersebut tidak lagi menjalankan usaha atau tidak melakukan kegiatan di Indonesia.

c. Bagi subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, maka kewajiban pajaksubjektifnya akan berakhir pada saat orang pribadi tersebut tidak lagi menjalankanusahanya di Indonesia.

d. Bagi subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, maka kewajiban pajaksubjektifnya akan berakhir pada saat orang pribadi tersebut tidak lagi menerima ataumemperoleh penghasilan dari Indonesia.

2. Subjek Pajak Badan a. Bagi subjek pajak badan yang didirikan atau bertempat kedudukan di

Indonesia makakewajiban pajak subjektifnya akan berakhir pada saat badan tersebut dibubarkan atau tidak lagi bertempat kedudukan di Indonesia.

b. Bagi subjek pajak badan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan di Indonesia, maka kewajiban pajak subjektifnya akan berakhir pada saat badan tersebut tidak lagi menerima atau memperoleh penghasilan di Indonesia.

3. Warisan

Untuk warisan yang belum terbagi dan masih dalam satu kesatuan menggantikan yang berhak, maka kewajiban pajak subjektfnya akan berakhir pada saat warisan tersebut selesai dibagi kepada ahli warisnya masing-masing, dan sejak saat itu pula beralih pemenuhan kewajiban perpajakannya kepada para ahli warisnya.

Pengecualian sebagai Subjek Pajak Adapun yang termasuk dikecualikan sebagai objek pajak adalah sebagai berikut:

1. Badan perwakilan negara asing 2. Pejabat-pejabat perwakilan diplomatik dan konsulat, atau pejabat-pejabat lain

dari negara asing, demikian juga dengan orang-orang yang diperbantukan kepada mereka yang bekerja dan bertempat tinggal bersama-sama dengan mereka, dengan persyaratan bukan sebagai WNI, serta tidak menerima atau memperoleh penghasilan lain di luar jabatannya selama di Indonesia, di samping itu tentu juga negara yang bersangkutan memberikan perlakuan yang sama secara timbal balik

3. Organisasi-organisasi internasional yang ditetapkan oleh Menteri Keuangan, dengan syarat: a. Indonesia menjadi anggota organisasi tersebut. b. tidak menjalankan usaha atau melakukan kegiatan lain untuk memperoleh

penghasilandari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggotanya.

4. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan oleh Menteri Keuangan, dengan syarat tidak sebagai warga negara Indonesia serta tidak menjalankan usaha atau melakukan kegiatan lain yang dapat memberikan penghasilan di Indonesia

Objek Pajak Penghasilan

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha; d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggotayang diperoleh perseroan, persekutuan, dan badan lainnya;

3. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan,pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4. keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecualiyang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat danbadan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atauorang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebihlanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha,pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan,tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayarantambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransikepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak; i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala; k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkandengan Peraturan Pemerintah; l. Keuntungan selisih kurs mata uang asing; m. Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi; o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari Wajib Pajakyang menjalankan usaha atau pekerjaan bebas; p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak; q. Penghasilan dari usaha berbasis syariah; r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur

mengenaiketentuan umum dan tata cara perpajakan; dan s. Surplus Bank Indonesia.

Universitas Airlangga D3 Perpajakan

Penghasilan di bawah ini dapat dikenai pajak bersifat final: a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan

surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian; c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang

diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

e. penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Yang dikecualikan dari objek pajak adalah:

1. a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil

zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

2. Warisan 3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti

saham atau sebagai pengganti penyertaan modal; 4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit);

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

6. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia;

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

8. Penghasilan dari modal yang ditanamkan oleh dana pensiun, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

9. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

10. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

a. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

b. sahamnya tidak diperdagangkan di bursa efek di Indonesia; 11. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih

lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; 12. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang

bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

13. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

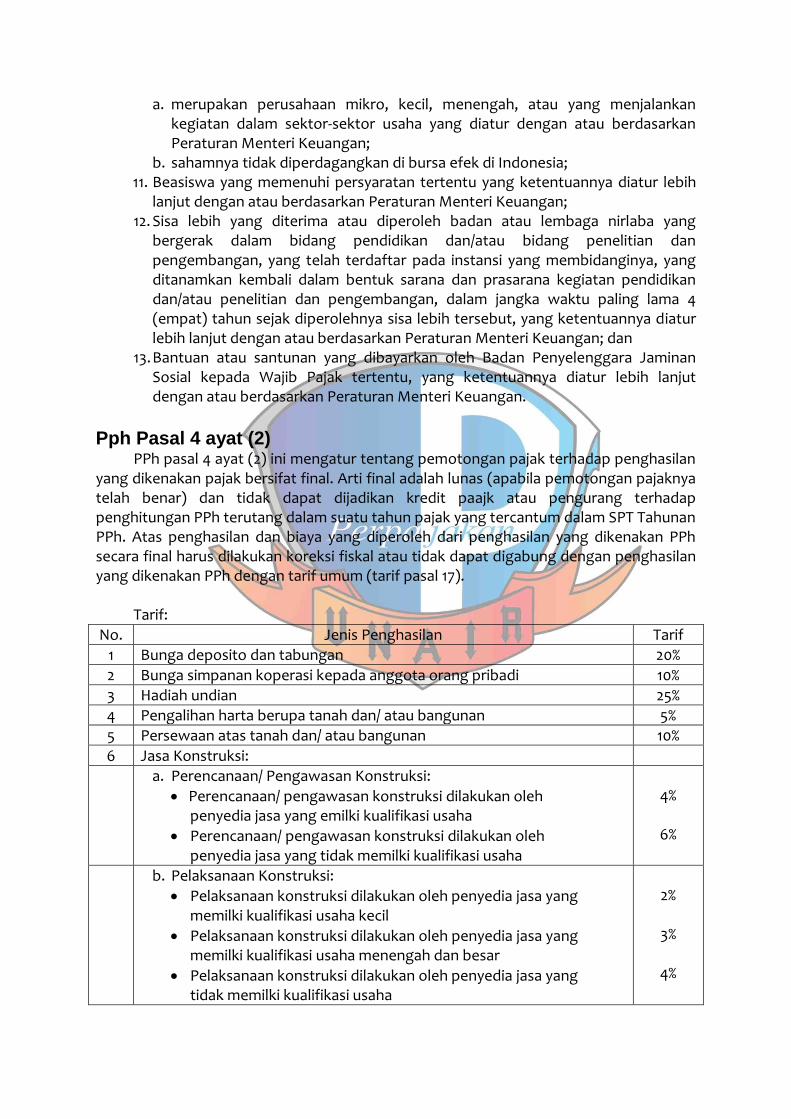

Pph Pasal 4 ayat (2)

PPh pasal 4 ayat (2) ini mengatur tentang pemotongan pajak terhadap penghasilan yang dikenakan pajak bersifat final. Arti final adalah lunas (apabila pemotongan pajaknya telah benar) dan tidak dapat dijadikan kredit paajk atau pengurang terhadap penghitungan PPh terutang dalam suatu tahun pajak yang tercantum dalam SPT Tahunan PPh. Atas penghasilan dan biaya yang diperoleh dari penghasilan yang dikenakan PPh secara final harus dilakukan koreksi fiskal atau tidak dapat digabung dengan penghasilan yang dikenakan PPh dengan tarif umum (tarif pasal 17).

Tarif:

No. Jenis Penghasilan Tarif

1 Bunga deposito dan tabungan 20%

2 Bunga simpanan koperasi kepada anggota orang pribadi 10%

3 Hadiah undian 25%

4 Pengalihan harta berupa tanah dan/ atau bangunan 5%

5 Persewaan atas tanah dan/ atau bangunan 10%

6 Jasa Konstruksi:

a. Perencanaan/ Pengawasan Konstruksi:

Perencanaan/ pengawasan konstruksi dilakukan oleh penyedia jasa yang emilki kualifikasi usaha

Perencanaan/ pengawasan konstruksi dilakukan oleh penyedia jasa yang tidak memilki kualifikasi usaha

4%

6%

b. Pelaksanaan Konstruksi:

Pelaksanaan konstruksi dilakukan oleh penyedia jasa yang memilki kualifikasi usaha kecil

Pelaksanaan konstruksi dilakukan oleh penyedia jasa yang memilki kualifikasi usaha menengah dan besar

Pelaksanaan konstruksi dilakukan oleh penyedia jasa yang tidak memilki kualifikasi usaha

2%

3%

4%

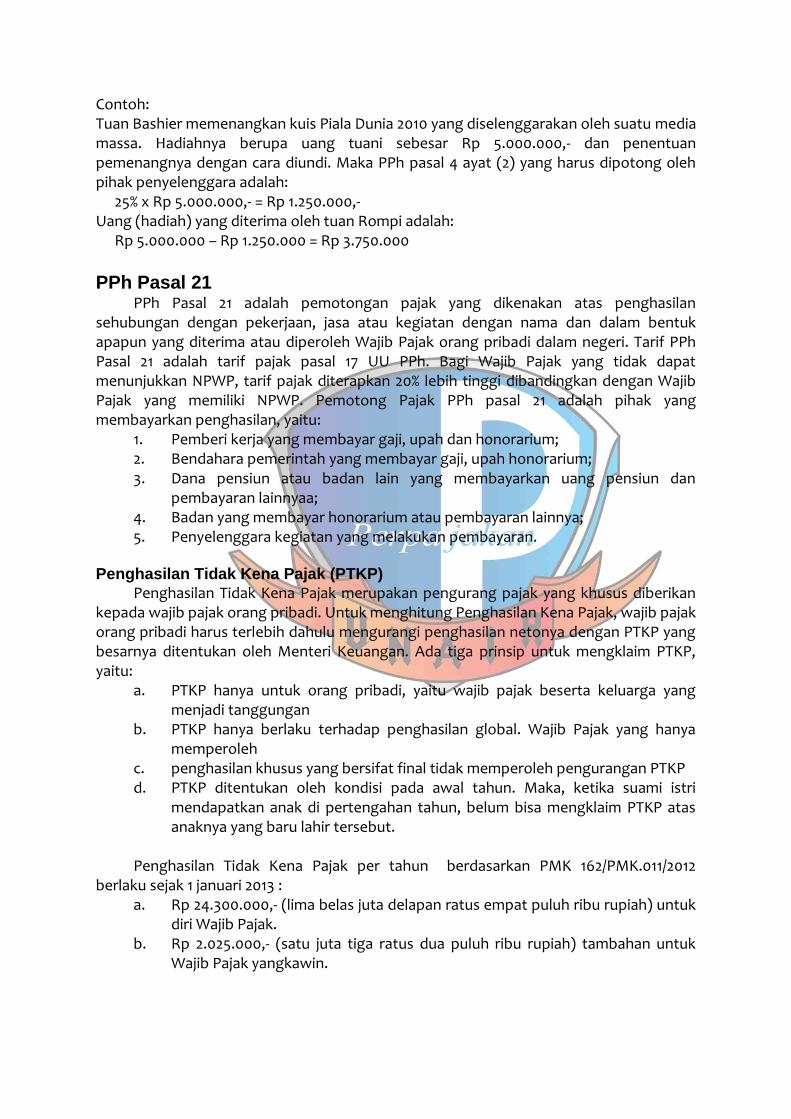

Contoh: Tuan Bashier memenangkan kuis Piala Dunia 2010 yang diselenggarakan oleh suatu media massa. Hadiahnya berupa uang tuani sebesar Rp 5.000.000,- dan penentuan pemenangnya dengan cara diundi. Maka PPh pasal 4 ayat (2) yang harus dipotong oleh pihak penyelenggara adalah:

25% x Rp 5.000.000,- = Rp 1.250.000,- Uang (hadiah) yang diterima oleh tuan Rompi adalah:

Rp 5.000.000 – Rp 1.250.000 = Rp 3.750.000

PPh Pasal 21

PPh Pasal 21 adalah pemotongan pajak yang dikenakan atas penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri. Tarif PPh Pasal 21 adalah tarif pajak pasal 17 UU PPh. Bagi Wajib Pajak yang tidak dapat menunjukkan NPWP, tarif pajak diterapkan 20% lebih tinggi dibandingkan dengan Wajib Pajak yang memiliki NPWP. Pemotong Pajak PPh pasal 21 adalah pihak yang membayarkan penghasilan, yaitu:

1. Pemberi kerja yang membayar gaji, upah dan honorarium; 2. Bendahara pemerintah yang membayar gaji, upah honorarium; 3. Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lainnyaa; 4. Badan yang membayar honorarium atau pembayaran lainnya; 5. Penyelenggara kegiatan yang melakukan pembayaran.

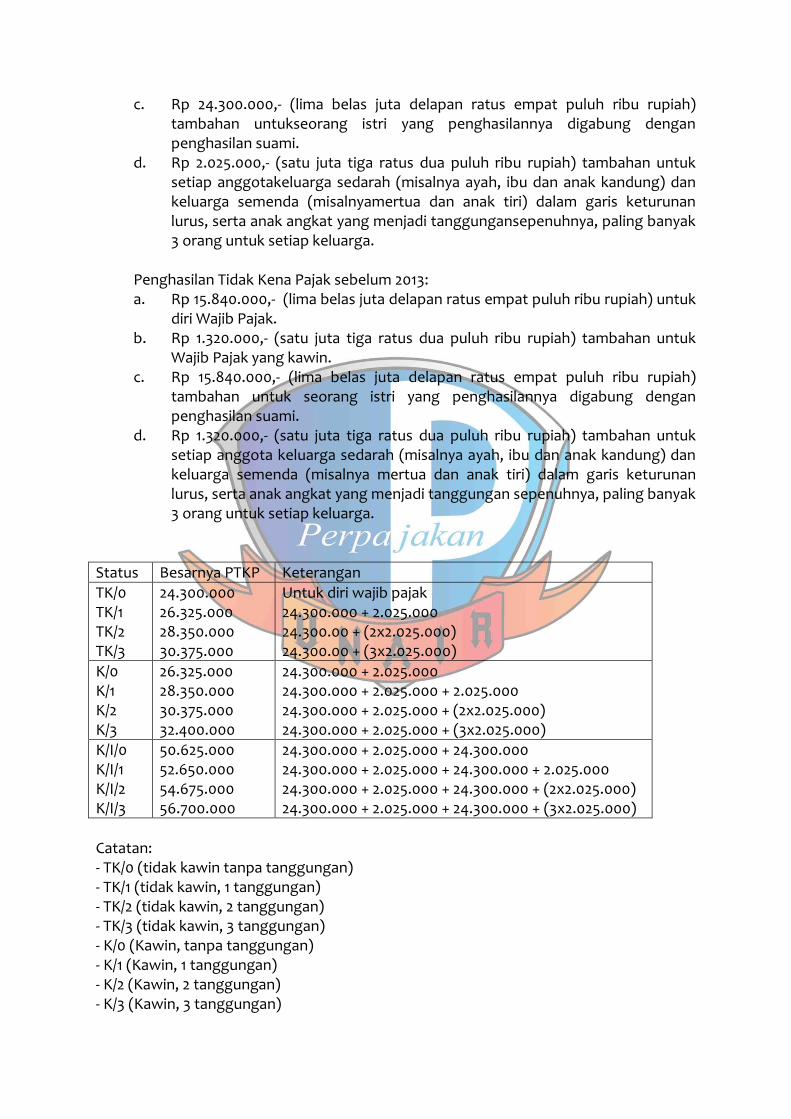

Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak merupakan pengurang pajak yang khusus diberikan kepada wajib pajak orang pribadi. Untuk menghitung Penghasilan Kena Pajak, wajib pajak orang pribadi harus terlebih dahulu mengurangi penghasilan netonya dengan PTKP yang besarnya ditentukan oleh Menteri Keuangan. Ada tiga prinsip untuk mengklaim PTKP, yaitu:

a. PTKP hanya untuk orang pribadi, yaitu wajib pajak beserta keluarga yang menjadi tanggungan

b. PTKP hanya berlaku terhadap penghasilan global. Wajib Pajak yang hanya memperoleh

c. penghasilan khusus yang bersifat final tidak memperoleh pengurangan PTKP d. PTKP ditentukan oleh kondisi pada awal tahun. Maka, ketika suami istri

mendapatkan anak di pertengahan tahun, belum bisa mengklaim PTKP atas anaknya yang baru lahir tersebut.

Penghasilan Tidak Kena Pajak per tahun berdasarkan PMK 162/PMK.011/2012

berlaku sejak 1 januari 2013 : a. Rp 24.300.000,- (lima belas juta delapan ratus empat puluh ribu rupiah) untuk

diri Wajib Pajak. b. Rp 2.025.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk

Wajib Pajak yangkawin.

c. Rp 24.300.000,- (lima belas juta delapan ratus empat puluh ribu rupiah) tambahan untukseorang istri yang penghasilannya digabung dengan penghasilan suami.

d. Rp 2.025.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggotakeluarga sedarah (misalnya ayah, ibu dan anak kandung) dan keluarga semenda (misalnyamertua dan anak tiri) dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungansepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Penghasilan Tidak Kena Pajak sebelum 2013: a. Rp 15.840.000,- (lima belas juta delapan ratus empat puluh ribu rupiah) untuk

diri Wajib Pajak. b. Rp 1.320.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk

Wajib Pajak yang kawin. c. Rp 15.840.000,- (lima belas juta delapan ratus empat puluh ribu rupiah)

tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

d. Rp 1.320.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah (misalnya ayah, ibu dan anak kandung) dan keluarga semenda (misalnya mertua dan anak tiri) dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Status Besarnya PTKP Keterangan

TK/0 TK/1 TK/2 TK/3

24.300.000 26.325.000 28.350.000 30.375.000

Untuk diri wajib pajak 24.300.000 + 2.025.000 24.300.00 + (2x2.025.000) 24.300.00 + (3x2.025.000)

K/0 K/1 K/2 K/3

26.325.000 28.350.000 30.375.000 32.400.000

24.300.000 + 2.025.000 24.300.000 + 2.025.000 + 2.025.000 24.300.000 + 2.025.000 + (2x2.025.000) 24.300.000 + 2.025.000 + (3x2.025.000)

K/I/0 K/I/1 K/I/2 K/I/3

50.625.000 52.650.000 54.675.000 56.700.000

24.300.000 + 2.025.000 + 24.300.000 24.300.000 + 2.025.000 + 24.300.000 + 2.025.000 24.300.000 + 2.025.000 + 24.300.000 + (2x2.025.000) 24.300.000 + 2.025.000 + 24.300.000 + (3x2.025.000)

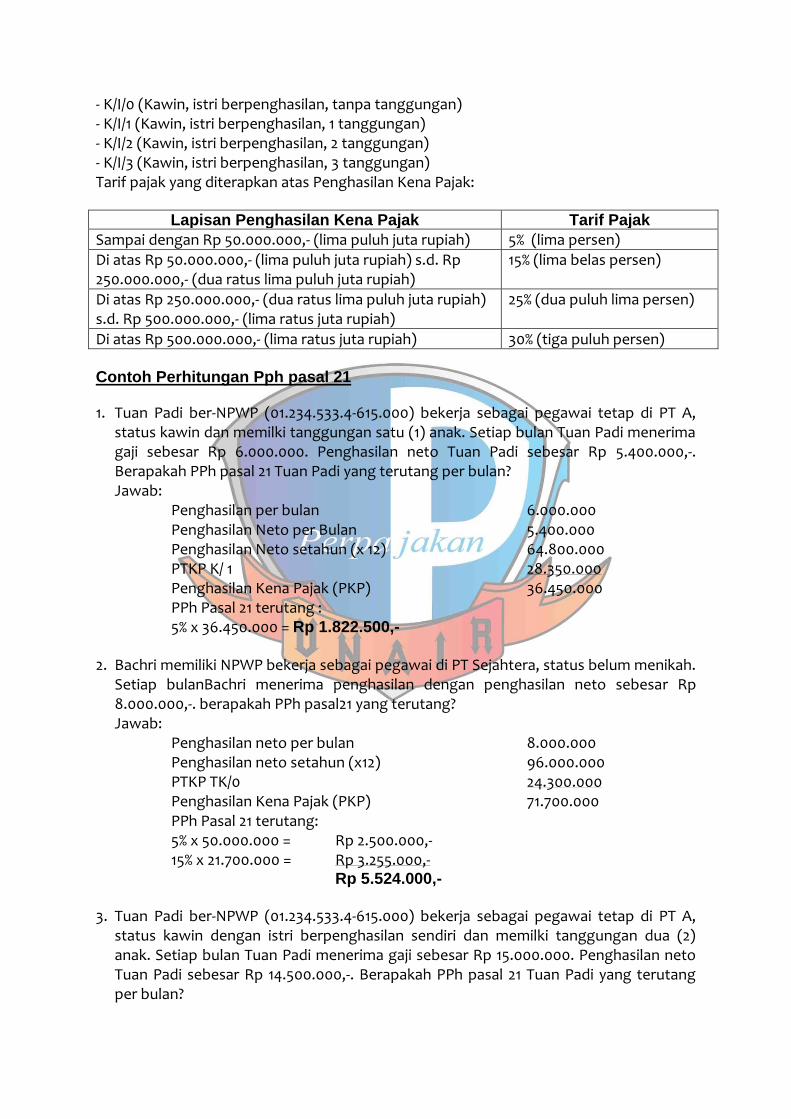

Catatan: - TK/0 (tidak kawin tanpa tanggungan) - TK/1 (tidak kawin, 1 tanggungan) - TK/2 (tidak kawin, 2 tanggungan) - TK/3 (tidak kawin, 3 tanggungan) - K/0 (Kawin, tanpa tanggungan) - K/1 (Kawin, 1 tanggungan) - K/2 (Kawin, 2 tanggungan) - K/3 (Kawin, 3 tanggungan)

- K/I/0 (Kawin, istri berpenghasilan, tanpa tanggungan) - K/I/1 (Kawin, istri berpenghasilan, 1 tanggungan) - K/I/2 (Kawin, istri berpenghasilan, 2 tanggungan) - K/I/3 (Kawin, istri berpenghasilan, 3 tanggungan) Tarif pajak yang diterapkan atas Penghasilan Kena Pajak:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- (lima puluh juta rupiah) 5% (lima persen)

Di atas Rp 50.000.000,- (lima puluh juta rupiah) s.d. Rp 250.000.000,- (dua ratus lima puluh juta rupiah)

15% (lima belas persen)

Di atas Rp 250.000.000,- (dua ratus lima puluh juta rupiah) s.d. Rp 500.000.000,- (lima ratus juta rupiah)

25% (dua puluh lima persen)

Di atas Rp 500.000.000,- (lima ratus juta rupiah) 30% (tiga puluh persen) Contoh Perhitungan Pph pasal 21

1. Tuan Padi ber-NPWP (01.234.533.4-615.000) bekerja sebagai pegawai tetap di PT A, status kawin dan memilki tanggungan satu (1) anak. Setiap bulan Tuan Padi menerima gaji sebesar Rp 6.000.000. Penghasilan neto Tuan Padi sebesar Rp 5.400.000,-. Berapakah PPh pasal 21 Tuan Padi yang terutang per bulan? Jawab:

Penghasilan per bulan 6.000.000 Penghasilan Neto per Bulan 5.400.000 Penghasilan Neto setahun (x 12) 64.800.000 PTKP K/ 1 28.350.000 Penghasilan Kena Pajak (PKP) 36.450.000 PPh Pasal 21 terutang : 5% x 36.450.000 = Rp 1.822.500,-

2. Bachri memiliki NPWP bekerja sebagai pegawai di PT Sejahtera, status belum menikah. Setiap bulanBachri menerima penghasilan dengan penghasilan neto sebesar Rp 8.000.000,-. berapakah PPh pasal21 yang terutang? Jawab:

Penghasilan neto per bulan 8.000.000 Penghasilan neto setahun (x12) 96.000.000 PTKP TK/0 24.300.000 Penghasilan Kena Pajak (PKP) 71.700.000 PPh Pasal 21 terutang: 5% x 50.000.000 = Rp 2.500.000,- 15% x 21.700.000 = Rp 3.255.000,-

Rp 5.524.000,-

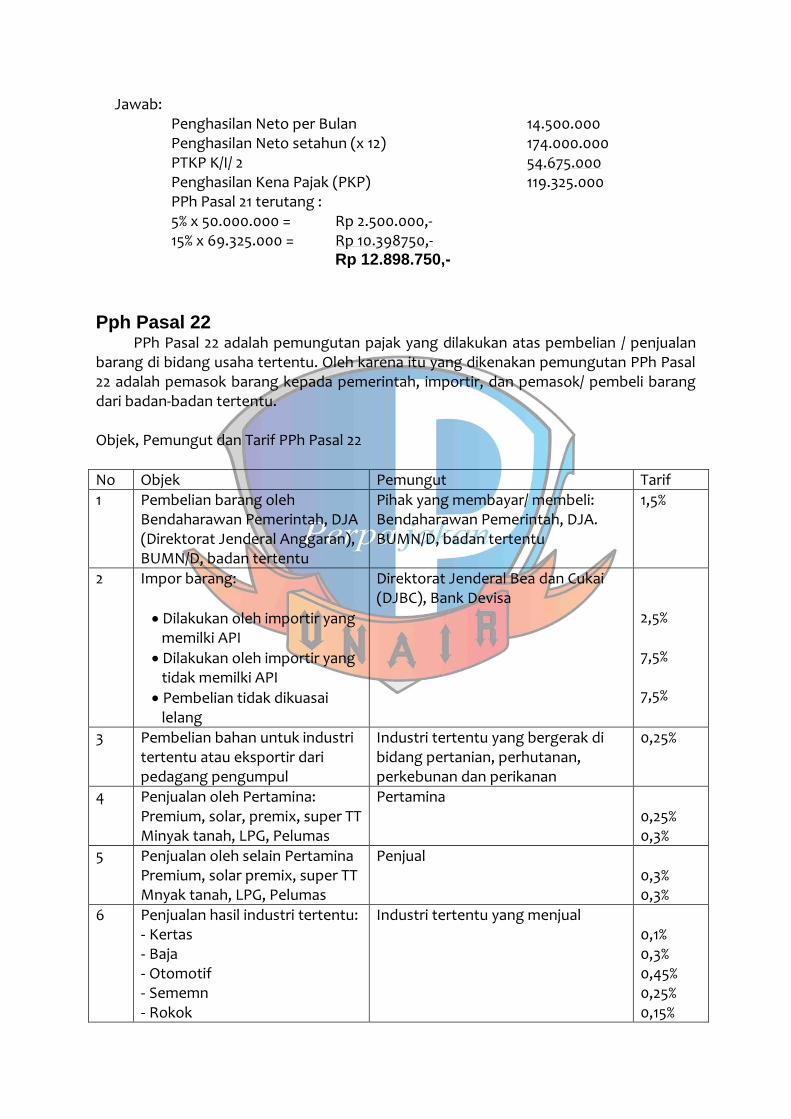

3. Tuan Padi ber-NPWP (01.234.533.4-615.000) bekerja sebagai pegawai tetap di PT A, status kawin dengan istri berpenghasilan sendiri dan memilki tanggungan dua (2) anak. Setiap bulan Tuan Padi menerima gaji sebesar Rp 15.000.000. Penghasilan neto Tuan Padi sebesar Rp 14.500.000,-. Berapakah PPh pasal 21 Tuan Padi yang terutang per bulan?

Jawab: Penghasilan Neto per Bulan 14.500.000 Penghasilan Neto setahun (x 12) 174.000.000 PTKP K/I/ 2 54.675.000 Penghasilan Kena Pajak (PKP) 119.325.000 PPh Pasal 21 terutang : 5% x 50.000.000 = Rp 2.500.000,- 15% x 69.325.000 = Rp 10.398750,-

Rp 12.898.750,-

Pph Pasal 22

PPh Pasal 22 adalah pemungutan pajak yang dilakukan atas pembelian / penjualan barang di bidang usaha tertentu. Oleh karena itu yang dikenakan pemungutan PPh Pasal 22 adalah pemasok barang kepada pemerintah, importir, dan pemasok/ pembeli barang dari badan-badan tertentu. Objek, Pemungut dan Tarif PPh Pasal 22

No Objek Pemungut Tarif

1 Pembelian barang oleh Bendaharawan Pemerintah, DJA (Direktorat Jenderal Anggaran), BUMN/D, badan tertentu

Pihak yang membayar/ membeli: Bendaharawan Pemerintah, DJA. BUMN/D, badan tertentu

1,5%

2 Impor barang:

Dilakukan oleh importir yang memilki API

Dilakukan oleh importir yang tidak memilki API

Pembelian tidak dikuasai lelang

Direktorat Jenderal Bea dan Cukai (DJBC), Bank Devisa

2,5% 7,5% 7,5%

3 Pembelian bahan untuk industri tertentu atau eksportir dari pedagang pengumpul

Industri tertentu yang bergerak di bidang pertanian, perhutanan, perkebunan dan perikanan

0,25%

4 Penjualan oleh Pertamina: Premium, solar, premix, super TT Minyak tanah, LPG, Pelumas

Pertamina 0,25% 0,3%

5 Penjualan oleh selain Pertamina Premium, solar premix, super TT Mnyak tanah, LPG, Pelumas

Penjual 0,3% 0,3%

6 Penjualan hasil industri tertentu: - Kertas - Baja - Otomotif - Sememn - Rokok

Industri tertentu yang menjual

0,1% 0,3% 0,45% 0,25% 0,15%

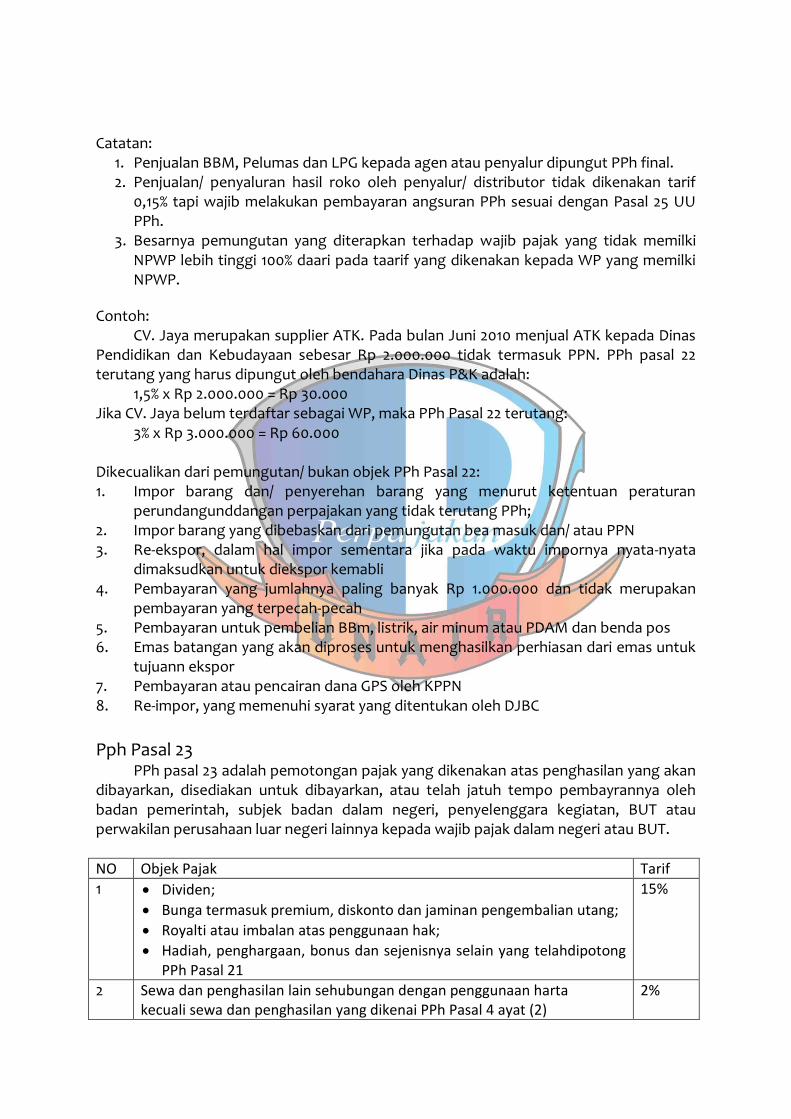

Catatan:

1. Penjualan BBM, Pelumas dan LPG kepada agen atau penyalur dipungut PPh final. 2. Penjualan/ penyaluran hasil roko oleh penyalur/ distributor tidak dikenakan tarif

0,15% tapi wajib melakukan pembayaran angsuran PPh sesuai dengan Pasal 25 UU PPh.

3. Besarnya pemungutan yang diterapkan terhadap wajib pajak yang tidak memilki NPWP lebih tinggi 100% daari pada taarif yang dikenakan kepada WP yang memilki NPWP.

Universitas Airlangga D3 Perpajakan

Contoh: CV. Jaya merupakan supplier ATK. Pada bulan Juni 2010 menjual ATK kepada Dinas

Pendidikan dan Kebudayaan sebesar Rp 2.000.000 tidak termasuk PPN. PPh pasal 22 terutang yang harus dipungut oleh bendahara Dinas P&K adalah:

1,5% x Rp 2.000.000 = Rp 30.000 Jika CV. Jaya belum terdaftar sebagai WP, maka PPh Pasal 22 terutang:

3% x Rp 3.000.000 = Rp 60.000 Dikecualikan dari pemungutan/ bukan objek PPh Pasal 22: 1. Impor barang dan/ penyerehan barang yang menurut ketentuan peraturan

perundangunddangan perpajakan yang tidak terutang PPh; 2. Impor barang yang dibebaskan dari pemungutan bea masuk dan/ atau PPN 3. Re-ekspor, dalam hal impor sementara jika pada waktu impornya nyata-nyata

dimaksudkan untuk diekspor kemabli 4. Pembayaran yang jumlahnya paling banyak Rp 1.000.000 dan tidak merupakan

pembayaran yang terpecah-pecah 5. Pembayaran untuk pembelian BBm, listrik, air minum atau PDAM dan benda pos 6. Emas batangan yang akan diproses untuk menghasilkan perhiasan dari emas untuk

tujuann ekspor 7. Pembayaran atau pencairan dana GPS oleh KPPN 8. Re-impor, yang memenuhi syarat yang ditentukan oleh DJBC

Pph Pasal 23

PPh pasal 23 adalah pemotongan pajak yang dikenakan atas penghasilan yang akan dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayrannya oleh badan pemerintah, subjek badan dalam negeri, penyelenggara kegiatan, BUT atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau BUT.

NO Objek Pajak Tarif

1 Dividen;

Bunga termasuk premium, diskonto dan jaminan pengembalian utang;

Royalti atau imbalan atas penggunaan hak;

Hadiah, penghargaan, bonus dan sejenisnya selain yang telahdipotong PPh Pasal 21

15%

2 Sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa dan penghasilan yang dikenai PPh Pasal 4 ayat (2)

2%

3 Imbalan sehubungan dengan jasa selain jasa yang telah dipotong PPh Pasal 21

2%

Catatan:

1. Apabila WP yang menerima atau memperoleh penghasilan tidak memilki NPWP, besarnya tarif pemotongan diterapkan 100% lebih tinggi dari pada tarif yang berlaku;

2. Setiap pemotongan/ pemungutan pajak, wajib dibuatkan bukti potong/ pungut oleh pihak yang memotong/ memungut.

Contoh:

Dalam acara syukuran atas tercapainya target penjualan tahun 2010, PT. Aman mengadakan acara makan bersama seluruh karyawannya. Menu makanan dipesan dari Nyaman Catering. Jumlah pemesanan catering aadalah Rp 5.000.000 PPh pasal 23 yang terutang dan wajib dipotong oleh PT Aman adalah:

2% x Rp 5.000.000 = Rp 100.000 Jika Nyaman Catering tidak memilki NPWP, maka PPh pasal 23 yang terutang:

4% x Rp 5.000.000 = Rp 200.000 Dikecualikan dari pemotongan PPh Pasal 23:

1. Pengahsilan yang dibayar atau terutang kepada bank; 2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha

dengan hak opsi; 3. Dividen; 4. Bagian laba yang diterima atau diperoleh anggota persekutuan komanditer yang

moalnya tidak tervagi atas saham, persekutuan, perkumpulan, firma, dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif;

5. Sisa hasil usaha koperasi yang dibayarkan oelh koperasi kepada anggotanya; 6. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan

yang berfungsi sebagai penyalur pinjaman dan/ atau pembiayaan yang ditur dengan Peraturan Menteri Keuangan.

PPh Pasal 25

PPh Pasal 25 merupakan pembayaran angsuran pajak yang harus dibayar sendiri setiap bulannya dan diberlakukan kepada Wajib Pajak badan atau orang pribadi yang melakuakn kegiatan usaha bebas (bukan sebagai karyawan). Adapun maksud dan tujuannya adalah DJP menghitung dengan perkiraan yang mendekati jumlah pajak yang dianntikannya akan terutang dalam suatu tahun pajak. Sehingga di akhir tahun nanti kekurangan pajak yang harus dibayar tidak terlalu besar dan memberatkan WP. Besarnya angsuran pajak pada dasarnya sama besar (tetap) setiap bulan kecuali terdapat hal-hal tertentu seperti:

1. Atas pajak tahun yang lalu diterbitkan SKP 2. WP berhak kompensasi kerugian 3. Terjadi perubahan atas keadaan usaha atau kegiatan usaha atau dsb

Besarnya angsuran PPh Pasal 25 dalam tahun berjalan Sama dengan PPh yang

terutang menurut SPT tahunan PPh tahun pajak yang lalu dikurangi dengan PPh yang

telah dipotong/ dipungut pihak lain seperti PPh pasal 21, 22, 23 dan PPh yang terutang diluar negeri yang dapat dikreditkan, dibagi 12 atau banyaknya bualan dalam bagian tahun pajak. Pasal 25 juga mengutr pajak bagi orang pribadi yang bertolak ke luar negeri atau disebut sebagai fiscal luar negeri yang ketentuannnya selanjutnya diatur dengan Peraturan Pemerintah.

PPh Pasal 26