Embed Size (px)

Citation preview

Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan

Perencanaan keuangan beserta model-modelnya seperti model pendekatan persentase penjualan dan model lainnya, pendanaan yang bersumber dari intern atau ekstern, dan pertumbuhan perusa-haan.

1. Perusahaan membutuhkan investasi pada aset-aset baru

2. Tingkat pengungkitan keuangan yang yang dipilih untuk dipergunakan perusahaan

3. Jumlah kas yang dirasakan perusahaan perlu dan layak untuk dibayarkan kepada

para pemegang saham

4. Jumlah likuiditas dan modal kerja yang dibutuhkan perusahaan dalam operasi

sehari-hari

Keputusan yang diambil oleh sebuah perusahaan dalam keempat area ini akan secara

langsung memengaruhi profitabilitas, kebutuhan akan pendanaan eksternal, dan peluang

pertumbuhan perusahaan dimasa depan (Ross, Westerfield, Jordan Edisi 8).

Perencanaan keuangan mengalokasikan sumber daya perusahaan dalam rangka mencapai

tujuan investasi. Perencanaan keuangan mempunyai arti penting dikarenakan beberapa

alasan yaitu:

1. Perencanaan keuangan membantu manajemen mengetahui dampak dari berbagai

strategi terhadap posisi keuangan perusahaan, arus kas perusahaan, pendapatan,

dan tingkat kebutuhan dana eksternal.

2. Dengan merumuskan perencanaan keuangan, manajemen perusahaan berada pada

posisi lebih baik untuk bereaksi terhadap segala perubahan yang terjadi di pasar,

seperti penjualan yang lebih rendah dibandingkan proyeksi penjualan, atau masalah

yang tidak terduga seperti pengurangan pasokan bahan baku. Dengan merancang

sebuah rencana keuangan, manajer menjadi lebih terbiasa dengan perubahan

sekecil apapun terhadap arus kas perusahaan dan tingkat dana yang dibutuhkan

untuk merubah tingkat penjualan atau faktor faktor lain.

3. Membuat rencana keuangan membantu manajer dalam memahami pertukaran yang

melekat antara rencana investasi dan rencana pendanaan. Contoh, dengan

merancang sebuah rencana keuangan, manajer keuangan akan lebih mampu

memahami pertukaran yang timbul antara mempunyai persediaan yang cukup untuk

memuaskan permintaan konsumen dengan kebutuhan keuangan untuk berinvestasi

pada persediaan. (Fabozzi dan peterson 2003:938).

Perencanaan keuangan terdiri dari rencana investasi perusahaan dan rencana pendanaan.

Segera sesudah kita mengetahui rencana investasi perusahaan, kita perlu mengetahui

kapan pendanaan dibutuhkan dan darimana dana tersebut berasal. Manajer melakukannya

dengan membuat anggaran (budget), yang berarti rencana investasi dan rencana

pendanaan yang di wujudkan dalam bentuk mata uang. Budget atau anggaran dapat

menampilkan rencana investasi dan rencana pendanaan secara rinci seperti apa yang

dilakukan terhadap kas yang melebihi kebutuhan kas minimum harian perusahaan, atau

dapat merefleksikan secara luas pernyataan tentang strategi bisnis perusahaan selama

beberapa dekade berikutnya. (Fabozzi dan peterson 2003:938).

Menurut Arthur, J. Keown, David F. Scott Jr, Jhon D. Martin, J. William Petty (2001:678)

setiap usulan pengeluaran modal (capital expenditure) selalu mengandung dua macam arus

kas, yaitu:

a. Arus kas keluar netto (Net outflow of cash), yaitu: arus kas yang diperlukan untuk

investasi baru.

b. Arus kas masuk netto (Net inflow of cash), yaitu: sebagai hasil dari investasi baru

tersebut, yang sering disebut “Net cash proceeds

Adapun serangkaian skenario masa depan tersebut biasanya dibagi dalam 3 (tiga) kondisi:

1. Kondisi Terburuk ( Worst Condition) : Kondisi ini merupakan kondisi yang

diperkirakan terjadi ketika situasi perusahaan dan perekonomian sedang berada

2017 2 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

dalam situasi yang sulit sehingga angka-angka yang dipakai dalam perencanaan

adalah angka-angka yang pesimistis.

2. Kondisi Normal (Normal Condition): Kondisi ini merupakan kondisi dimana dianggap

situasi perusahaan dan perekonomian yang biasa terjadi dan berjalan seperti

sebelumnya.

3. Kondisi Terbaik ( Best Condition): Kondisi ini merupakan kondisi ketika situasi

perusahaan atau perekonomian sedang berada dalam situasi terbaiknya sehingga

angka –angka yang dipakai dalam perencanaan adalah angka –angka yang

optimistik.

Bertisch (1994) mengatakan bahwa : “Financial Planning can be defined as the careful

preparation and coordination of plans necessary to prepare for future financial needs and

goals. It is not investment analisys. It involves mapping strategies to achieve your defined

goals”.

Jadi dengan kata lain, perencanaan keuangan merupakan kegiatan untuk memperkirakan

posisi dan kondisi keuangan perusahaan di masa yang akan datang (bisa jangka panjang

ataupun jangka pendek).

Yang harus disiapkan dalam merancang keuangan

1. Pendapatan

Menentukan Volume Penjualan

Menentukan Permintaan

2. Pengeluaran

Menentukan kebutuhan bahan mentah

Menentukan Kebutuhan tenaga kerja

Menentukan jam kerja dan kebutuhan mesin

Pengeluaran Modal (Modal Expenditure)

a. Arus kas keluar netto (Net outflow of cash), yaitu: arus kas yang diperlukan untuk

investasi baru.

b. Arus kas masuk netto (Net inflow of cash), yaitu: sebagai hasil dari investasi baru

tersebut, yang sering disebut “Net cash”

Fungsi Perancangan Keuangan

2017 3 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Perencanaan keuangan jangka pendek, berfungsi menjaga tingkat liquiditas

perusahaan, oleh karena itu yang perlu dipersiapkan saat merancang keuangan

jangka pendek adalah membuat anggaran kas.

Perancangan keuangan jangka panjang, berfungsi untuk mempertahankan

eksistensi perusahaan, oleh karena itu langkah yang perlu dipersiapkan adalah

menyusun strategi perusahaan, dan mengikuti visi misi perusahaan.

Model Persentase Penjualan dan LainnyaModel presentase penjualanAdalah suatu model yang sering menggunakan dasar pemikiran bahwa perusahaan

tentunya memerlukan dana yang makin besar jika akivitasnya meningkat.

Ukuran aktivitas ini adalah penjualan. Asumsi > bahwa rekening-rekening yang berubah

sesuai dengan penjualan, diasumsikan proporsinya tetap tidak berubah. Untuk

menggunakan model tersebut diperlukan :

a. Identifikasi rekening-rekening yang berubah apabila penjualan berubah.

b. Kebijakan keuangan yang dianut oleh perusahaan.

Model lainnyaKritik yang diberikan pada metode presentase penjualan adalah bahwa rekening-rekening

diasumsikan berubah secara proporsional dengan pejualan. Umumnya diakui bahwa jika

penjualan meningkat, suatu aktiva tentunya meningkat. Masalahnya adalah bahwa

peningkatan tersebut bisa saja tidak proporsional. Misalnya, bisa saja dirumuskan bahwa

hubungan antara suatu aktiva (missal persediaan) dengan penjualan dinyatakan :

Y=20 + 0,04X

Y : Nilai persediaan dan X : Penjualan.

Model-model perencanaan keuanganMenurut Stephen A. Ross dkk., bahwa “Masing-masing model dapat memiliki kompleksitas

yang bervariasi, tetapi hampir semuanya akan memiliki unsur-unsur sebagai berikut :

2017 4 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

a. Ramalan penjualan. Hampir semua rencana keuangan meminta adanya ramalan

penjualan yang diberikan secara eksternal.

b. Laporan Pro Forma. Sebuah rencana keuangan akan memiliki ramalan neraca,

laporan laba rugi, dan laporan arus kas.

c. Persyaratan asset. Suatu rencana keuangan akan menguraikan proyeksi belanja

modal.

d. Persyaratan keuangan. Suatu rencana keuangan akan memuat satu bagian tentang

ketentuan pendanaan yang dibutuhkan. Bagian ini hendaknya mendiskusikan

masalah kebijakan dividend dan kebijakan utang.

e. Penyeimbang (plug). Setelah perusahaan memiliki ramalan penjualan dan estimasi

mengenai belanja asset yang dibutuhkan, seringkali akan dibutuhkan sejumlah

pendanaan baru karena proyeksi total asset akan melebihi proyeksi total kewajiban

dan ekuitas. Dengan kata lain neraca telah tidak seimbang lagi.

f. Asumsi-asumsi perekonomian. Rencana tersebut akan harus menyatakan secara

ekplisit lingkungan perekonomoian di mana perusahaan berharap akan berada

sepanjang umur rencana.

Secara umum perencanaan keuangan dibagi menjadi 2 yaitu :

1. Perencanaan keuangan jangka pendek

Perencanaan keuangan umumnya berdimensi satu tahun. Tujuan utama seringkali

untuk menjaga likuiditas perusahaan. Alat yang sering digunakan adalah dengan

menyususun angaran kas. Anggaran kas merupakan taksiran tentang kas masuk dan

kas keluar pada periode waktu tertentu (Suad Husnan 2006: 93)

2. Perencanaan keuangan jangka panjang

Perusahaan perlu mengetahui bagaimana posisi keuangan perusahaan dimasa yang

akan datang, kalau melakukan keputusan strategis tertentu (misal melakukan

investasi modal dalam jumlah besar disertai dengan keputusan pendanaan tertentu).

Pada perencanaan keuangan jangka panjang dengan menggunakan model model

keuangan tertentu perusahaan bisa memperkirakan posisi keuangannya apabila

suatu keputusan keuangan diambil (Suad Husnan 2006:96).

Beberapa model keuangan yang sering digunakan antara lain model presentase

penjualan (sales percentage method). Model ini menggunakan dasar pemikiran

bahwa perusahaan tentunya memerlukan dana yang makin besar kalau aktivitasnya

semakin meningkat. Ukuran aktivitas yang digunakan adalah penjualan. Salah satu

2017 5 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

asumsi penting dalam model ini adalah bahwa rekening rekening berubah sesuai

dengan penjualan.

Diasumsikan proporsinya tetap tidak berubah, karena itu untuk menggunakan model

ini diperlukan :

1. Identifikasi rekening rekening yang berubah apabila penjualan berubah

2. Kebijakan keuangan yang dianut perusahaan

Kritik yang diberikan pada metode presentase penjualan adalah bahwa rekening-

rekening diasumsikan berubah secara proporsional dengan pejualan. Umumnya

diakui bahwa jika penjualan meningkat, suatu aktiva tentunya meningkat.

Masalahnya adalah bahwa peningkatan tersebut bisa saja tidak proporsional.

Misalnya, bisa saja dirumuskan bahwa hubungan antara suatu aktiva (missal

persediaan) dengan penjualan dinyatakan :

Y=20 + 0,04X

Y : Nilai persediaan

X : Penjualan.

Melalui model tersebut kemudian bisa ditaksir apakah perusahaan perlu menambah

dana dari luar atau tidak, bagaimana posisi keuangan dimasa yang akan datang dan

sebagainya (Suad Husnan 2006:89).

Menurut Stephen A. Ross dkk., bahwa “Masing-masing model dapat memiliki

kompleksitas yang bervariasi, tetapi hampir semuanya akan memiliki unsur-unsur

yang akan dibahas sebagai berikut :

- Ramalan penjualan. Hampir semua rencana keuangan meminta adanya ramalan

penjualan yang diberikan secara eksternal.

- Laporan Pro Forma. Sebuah rencana keuangan akan memiliki ramalan neraca,

laporan laba rugi, dan laporan arus kas.

- Persyaratan asset. Suatu rencana keuangan kan menguraikan proyeksi belanja

modal.

- Persyaratan keuangan. Suatu rencana keuangan akan memuat satu bagian

tentang ketentuan pendanaan yang dibituhkan. Bagian ini hendaknya

mendiskusikan masalah kebijakan dividend dan kebijakan utang.

2017 6 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

- Penyeimbang (plug). Setelah perusahaan memiliki ramlan penjualan dan estimasi

mengenai belanja asset yang dibituhkan, seringkali akan dibutuhkan sejumlah

pendanaan baru karena proyeksi total asset akan melebihi proyeksi total

kewajiban dan ekuitas. Dengan kata lain neraca telah tidak seimbang lagi.

- Asumsi-asumsi perekonomian. Rencana tersebut akan harus menyatakan secara

ekplisit lingkungan perekonomoian di mana perusahaan berharap akan berada

sepanjang umur rencana.

Model Sederhana dari Perencanaan Keuangan

Adapun sebuah contoh dari model perencanaan keuangan sederhana sebagai

berikut :

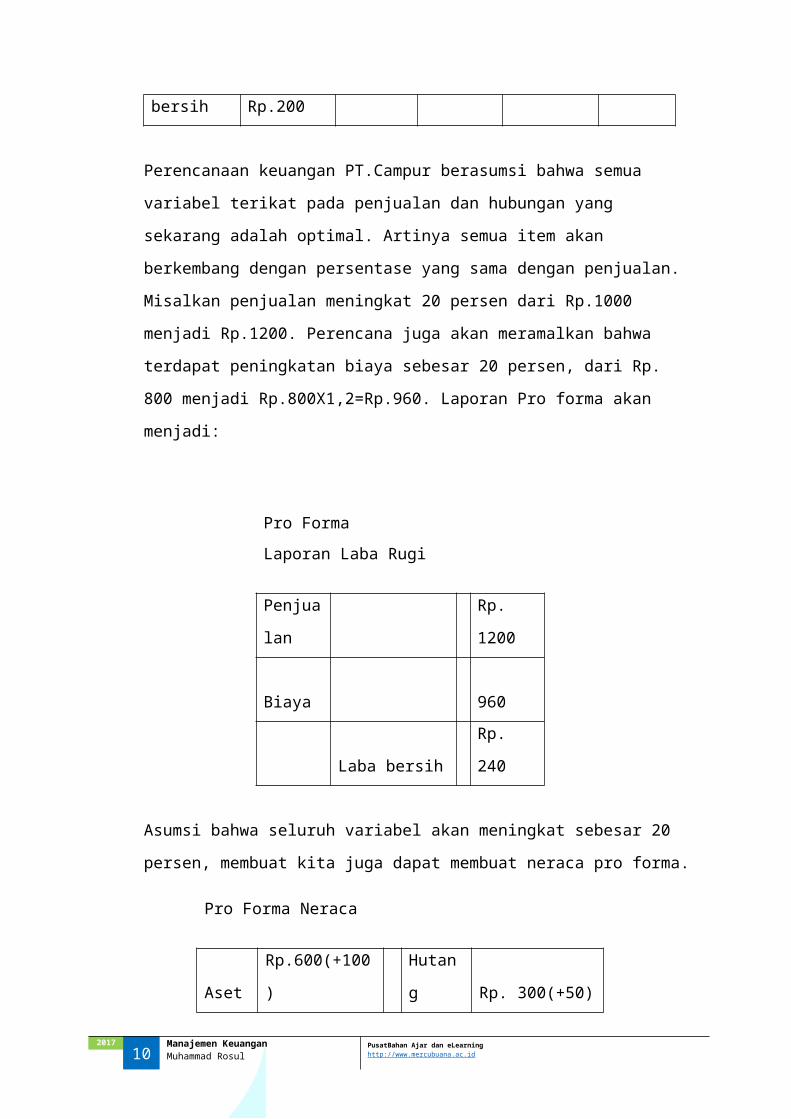

PT. Campur

Laporan Keuangan

Laporan Rugi Laba Neraca

Penjualan Rp.1000 Aset Rp. 500 Hutang Rp.250

Biaya 800

Modal

Sendiri Rp.250

Laba bersih Rp.200 Total Rp.500 Total Rp.500

Perencanaan keuangan PT.Campur berasumsi bahwa semua variabel terikat pada

penjualan dan hubungan yang sekarang adalah optimal. Artinya semua item akan

berkembang dengan persentase yang sama dengan penjualan. Misalkan penjualan

meningkat 20 persen dari Rp.1000 menjadi Rp.1200. Perencana juga akan

meramalkan bahwa terdapat peningkatan biaya sebesar 20 persen, dari Rp. 800

menjadi Rp.800X1,2=Rp.960. Laporan Pro forma akan menjadi:

Pro Forma

Laporan Laba Rugi

2017 7 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Penjuala

n Rp. 1200

Biaya 960

Laba bersih Rp. 240

Asumsi bahwa seluruh variabel akan meningkat sebesar 20 persen, membuat kita

juga dapat membuat neraca pro forma.

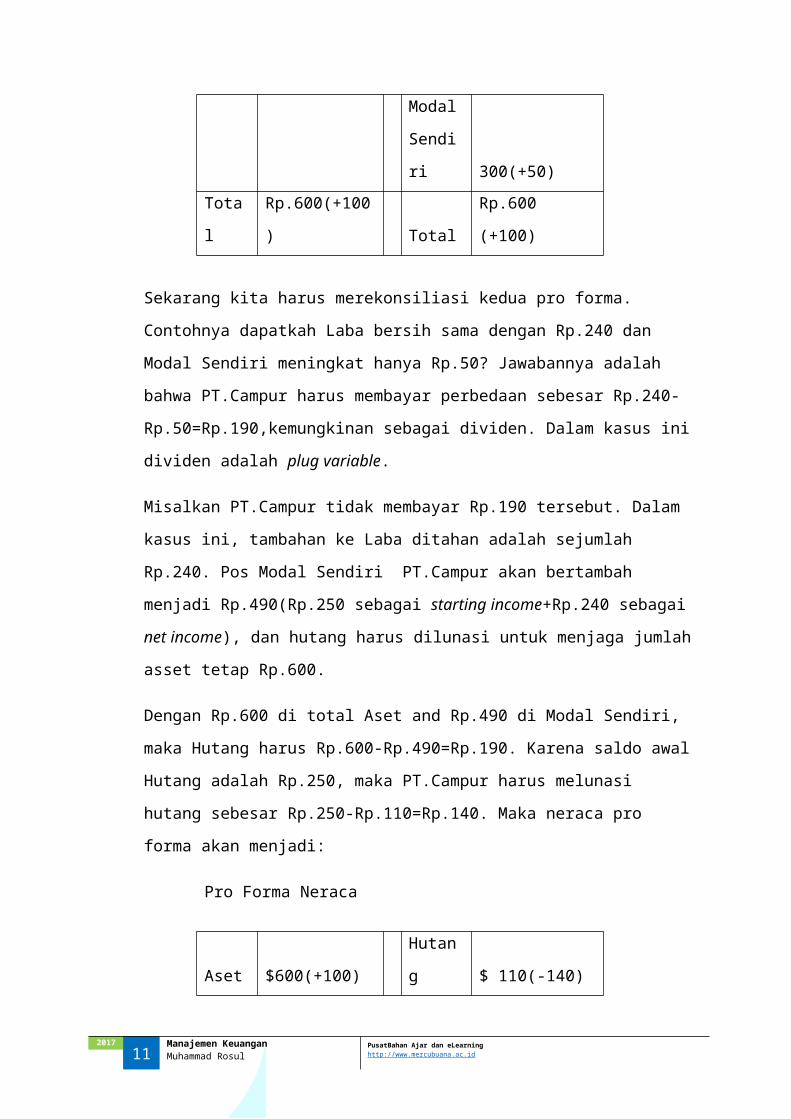

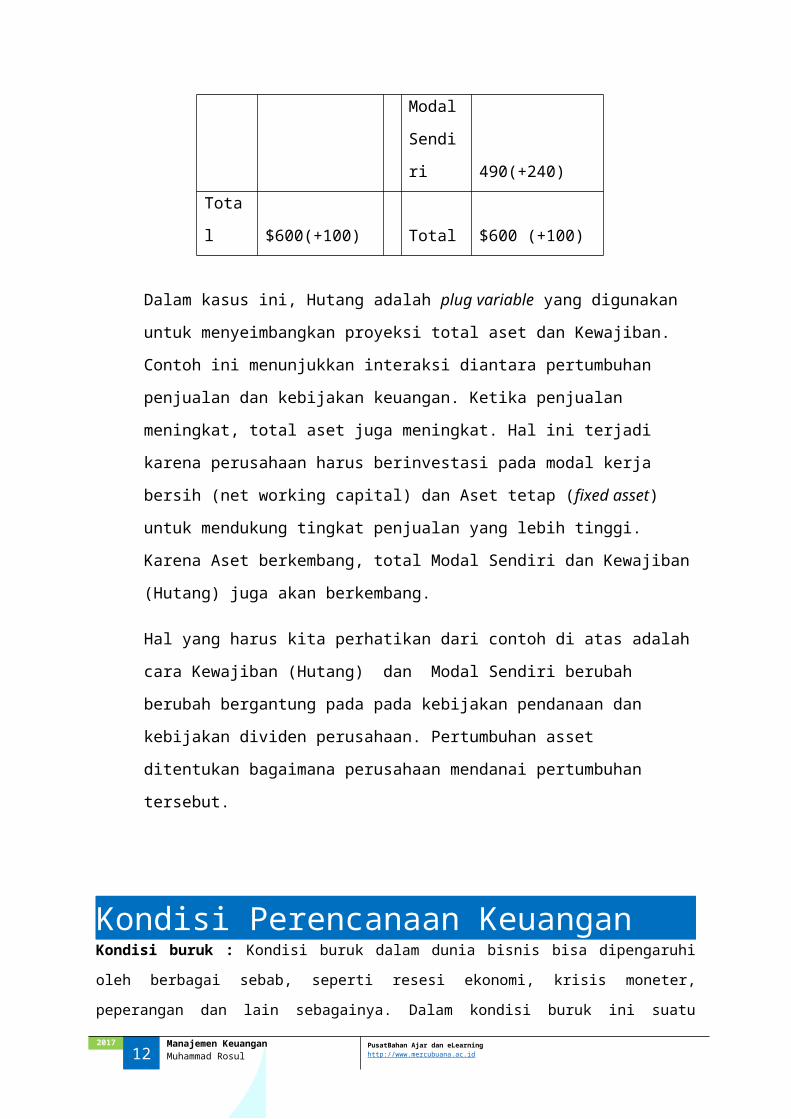

Pro Forma Neraca

Aset Rp.600(+100) Hutang Rp. 300(+50)

Modal

Sendiri 300(+50)

Total Rp.600(+100) Total Rp.600 (+100)

Sekarang kita harus merekonsiliasi kedua pro forma. Contohnya dapatkah Laba

bersih sama dengan Rp.240 dan Modal Sendiri meningkat hanya Rp.50? Jawabannya

adalah bahwa PT.Campur harus membayar perbedaan sebesar Rp.240-

Rp.50=Rp.190,kemungkinan sebagai dividen. Dalam kasus ini dividen adalah plug

variable.

Misalkan PT.Campur tidak membayar Rp.190 tersebut. Dalam kasus ini, tambahan ke

Laba ditahan adalah sejumlah Rp.240. Pos Modal Sendiri PT.Campur akan

bertambah menjadi Rp.490(Rp.250 sebagai starting income+Rp.240 sebagai net

income), dan hutang harus dilunasi untuk menjaga jumlah asset tetap Rp.600.

Dengan Rp.600 di total Aset and Rp.490 di Modal Sendiri, maka Hutang harus

Rp.600-Rp.490=Rp.190. Karena saldo awal Hutang adalah Rp.250, maka PT.Campur

harus melunasi hutang sebesar Rp.250-Rp.110=Rp.140. Maka neraca pro forma akan

menjadi:

Pro Forma Neraca

Aset $600(+100) Hutang $ 110(-140)

2017 8 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Modal

Sendiri 490(+240)

Total $600(+100) Total $600 (+100)

Dalam kasus ini, Hutang adalah plug variable yang digunakan untuk

menyeimbangkan proyeksi total aset dan Kewajiban. Contoh ini menunjukkan

interaksi diantara pertumbuhan penjualan dan kebijakan keuangan. Ketika penjualan

meningkat, total aset juga meningkat. Hal ini terjadi karena perusahaan harus

berinvestasi pada modal kerja bersih (net working capital) dan Aset tetap (fixed

asset) untuk mendukung tingkat penjualan yang lebih tinggi. Karena Aset

berkembang, total Modal Sendiri dan Kewajiban (Hutang) juga akan berkembang.

Hal yang harus kita perhatikan dari contoh di atas adalah cara Kewajiban (Hutang)

dan Modal Sendiri berubah berubah bergantung pada pada kebijakan pendanaan

dan kebijakan dividen perusahaan. Pertumbuhan asset ditentukan bagaimana

perusahaan mendanai pertumbuhan tersebut.

Kondisi Perencanaan KeuanganKondisi buruk : Kondisi buruk dalam dunia bisnis bisa dipengaruhi oleh berbagai sebab,

seperti resesi ekonomi, krisis moneter, peperangan dan lain sebagainya. Dalam kondisi

buruk ini suatu rencana bisnis harus dibuatkan asumsi-asumsi dalam rangka mengantisipasi

jika kondisi seperti itu akan terjadi di kemudian hari.

Kondisi normal dan biasa : Pada kondisi normal suatu perusahaan diminta membuat

suatu rencana dengan menempatkan asumsi-asumsi yang akan terjadi dalam kondisi

normal. Namun tetap dengan menempatkan analisa kehati-hatian yang mendalam jika

suatu saat terjadi kondisi yang buruk.

Kondisi baik dan bertumbuh : Pada kondisi ini dunia bisnis berkembang dengan baik,

karena setiap perencanaan bisnis dapat dijalankan dengan baik. Pada konteks ini

Stephen A. Ross, dkk., mengatakan, “Masing-masing divisi akan diminta untuk membuat

kasus berdasarkan asumsi-asumsi yang optimis. Kasus ini data melibatkan produk-

produk dan ekspansi baru dan kemudian akan merinci pada pendanaan yang

dibutuhkan untuk mendanai eksapansi tersebut.”.

2017 9 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Pendekatan Persentase Penjualan

Metode Persentase Penjualan adalah metode untuk mengembangkan laporan laba rugi

proforma yang menyatakan harga pokok penjualan, biaya operasi dan biaya bunga sebagai

presentase dari penjualan yang sudah di proyeksikan (Sundjaja dan Barlian, 2003:173).

Metode ini meramal aktiva dan pasiva untuk periode mendatang sebagai prosentase dari

ramalan penjualan. Prosentase yang dipergunakan bisa diambil dari laporan keuangan yang

terbaru dari penjualan berjalan (current sales), atau dari perhitungan rata-rata beberapa

tahun, atau dari penilaian analis, atau dari kombinasi sumber-sumber tersebut. Setelah

ramalan untuk pos-pos yang terkait dengan penjualan didapat, hasil tersebut diterapkan

pada formula ,matematis yang telah ditetapkan untuk menentukan kebutuhan dana. Rumus

untuk meramal kebutuhan dana menggunakan metode prosentase penjualan sebagai

berikut: (Weston dan Copeland, 1992:320).

Pendekatan presentase piutang dapat diterapkan dengan menggunakan tariff gabungan

yang mencerminkan estimasi piutang tak tertagih. Tujuan utama pendekatan ini adalah

untuk melaporkan piutang pada nilai bersihnya dalam realisasi neraca. Pendekatan ini

memfokuskan pada penentuan jumlah penyisihan piutang tak tertagih yang diinginkan.

Jumlah tersebut disajikan sebagai pengurangan piutang.

Berdasarkan pendekatan ini, besarnya persentase kerugian penghapusan piutang

ditetapkan berdasarkan rata-rata piutang penjualan bersih selama periode yang sama.

Rumus untuk menentukan persentase taksiran piutang tak tertagih, sebagai berikut :

Total Piutang tak tertagih periode tertentu

Taksiran penghapusan piutang = X 100%

Total penjualan periode tertentu

Pencatatan jurnal taksiran piutang tak tertagih sebagai berikut :

31\12\2008 Kerugian Penghapusan Piutang Rp. xxx

Cadangan Penghapusan Piutang Rp. xxx

(Ahmad Syafi’i Syakur : 2009 : 104)

2017 10 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Prinsip dasarnya adalah untuk memisahkan Laporan Rugi-Laba dan Neraca menjadi 2 grup,

dimana yang satu langsung terkait penjualan dan yang satunya tidak langsung terkait. Jika

suatu ramalan penjualan ditetapkan,maka akan dapat mengitung berapa banyak dana yang

dibutuhkan perusahaan untuk menopang prediksi tingkat penjualan.

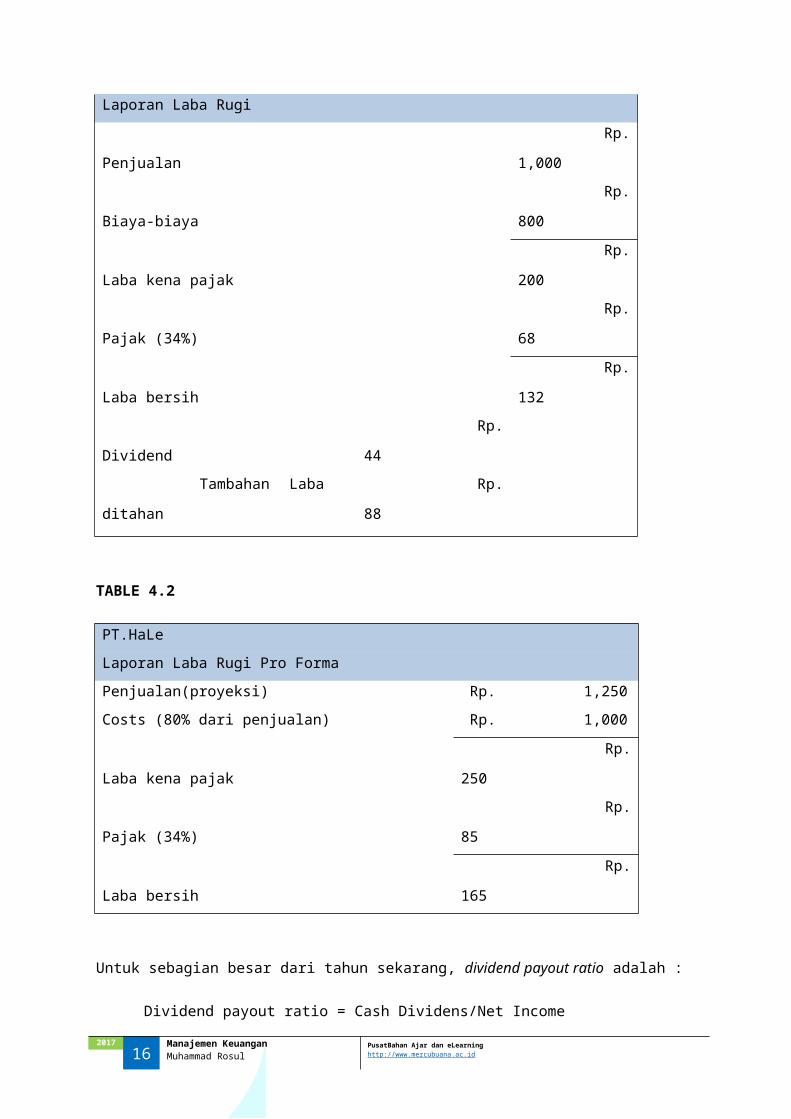

Laporan Laba Rugi (The Income Statement)

Dimulai membahas dengan menggunakan laporan Laba -Rugi milik PT.HaLe, seperti yang

ditunjukan dalam tabel 4.1. Disini masih menyederhanakan hal – hal berikut seperti : biaya,

penyusutan, dan bunga dalam satu bentuk pos atau akun : biaya.

PT.HaLe telah memproyeksikan 25% peningkatan dalam Penjualan untuk tahun yang akan

datang, jadi mengantisipasi penjualan sejumlah Rp.1000 x 1.25 = Rp.1250. Untuk

menghasilkan pro forma laporan Rugi Laba, kita asumsikan bahwa total biaya akan terus

berjalan pada level (Rp.800/1000 )= 80% dari penjualan. Dengan asumsi ini, pro forma

laoran Rugi Laba PT.HaLe ditampilkan pada tabel 4.2. Konsekwensi dari mengasumsikan

bahwa biaya itu memiliki persentase yang konstan dengan Penjualan adalah profit margin

itu akan konstan. Untuk memeriksanya,profit marginnya Rp.132/1000 = 13.2%. Di pro forma

milik PT.HaLe, profit marginnya Rp.165/1250 = 13.2%, jadi itu tidak berubah.

Selanjutnya, kita butuh memproyeksikan pembayaran dividen. Jumlahnya tergantung pihak

manajemen PT.HaLe. Kita akan mengasumsikan PT.HaLe memiliki kebijakan untuk

membayar dividen secara tunai.

TABLE 4.1

PT.HaLe

Laporan Laba Rugi

Penjualan Rp. 1,000

Biaya-biaya Rp. 800

Laba kena pajak Rp. 200

Pajak (34%) Rp. 68

Laba bersih Rp. 132

Dividend

Rp.

44

Tambahan Laba ditahan Rp.

2017 11 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

88

TABLE 4.2

PT.HaLe

Laporan Laba Rugi Pro Forma

Penjualan(proyeksi) Rp. 1,250

Costs (80% dari penjualan) Rp. 1,000

Laba kena pajak Rp. 250

Pajak (34%) Rp. 85

Laba bersih Rp. 165

Untuk sebagian besar dari tahun sekarang, dividend payout ratio adalah :

Dividend payout ratio = Cash Dividens/Net Income

= Rp.44/132 = 33 1/3%

Kita juga dapat menghitung ratio dari tambahan laba ditahan terhadap laba bersih :

Tambahan Laba ditahan/Laba ditahan = Rp.88/132 = 66 2/3%

Ratio ini biasa disebut dengan retention ratio atau plowback ratio, dan itu sama dengan 1

dikurangi dengan dividend payout ratio, karena sisa yang tidak dibayarkan menjadi laba

yang ditahan. Dengan asumsi bahwa payout ratio konstan, berikut ini adalah proyeksi

dividen dan tambahan pada Laba yang ditahan:

Proyeksi dividen untuk pemegang saham= Rp.165X1/3 = Rp. 55

Proyeksi tambahan Laba yang ditahan =Rp.165X2/3 =Rp.110

=Rp.165

Neraca ( The Neraca)

Untuk menghasilkan pro forma Neraca, dimulai dengan statements yang paling baru. Dalam

neracadi asumsikan bahwa beberapa pos atau akunnya dapat mempengaruhi penjualan

dan juga ada yang tidak. Untuk pos atau akun yang memliki hubungan dengan penjualan,

dinyatakan persentase penjualan pada tahun yang baru saja telah selesai.Ketika sebuah

2017 12 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

pos tersebut tidak mempengaruhi penjualan secara langsung, dituliskan “n/a” (not

applicable).

Tabel 4.3

Rp Persentase Rp Persentase (juta) terhadap (juta) terhadap

Penjualan Penjualan

Aset lancar Kewajiban lancar

Kas 160 16 Utang dagang 300 30% Piutang dagang 440 44 Wesel bayar 100 n/a

Persediaan 600 60 Total 400 n/a

Total 1200 120 Utang jangka panjang 800

Aset tetap Ekuitas pemegang saham Pabrik dan Peralatan bersih 1800 180 Saham biasa dan modal disetor 800 n/a

Saldo laba ditahan 1000 n/a Total 1800 n/a

Total Aset 3000 300% Total kewajiban dan ekuitas pemilik 3000 n/a

PT. HaLeNeraca

Aset Kewajiban dan Ekuitas

Untuk contoh, pada bagian aset, maka persediaan sama dengan 60% dari Penjualan

(Rp.600/1000) untuk akhir tahun. Kita asumsikan persentase diaplikasikan untuk tahun yang

akan datang, jadi setiap peningkatan Rp.1,- dalam penjualan, persaediaan akan naik

sebesar Rp.60. Ratio dari total assets kepada penjualan untuk akhir tahun adalah

Rp.3000/1000 = 3, atau 300%.

Ratio dari total assets kepada penjualan itu disebut sebagai capital intensity ratio.Itu

memberitahukan bahwa jumlah asset yang dibutuhkan untuk menghasilkan Rp.1 pada

penjualan. Jadi semakin tinggi ratio nya, semakin tinggi capital intensity dalam suatu

perusahaan.

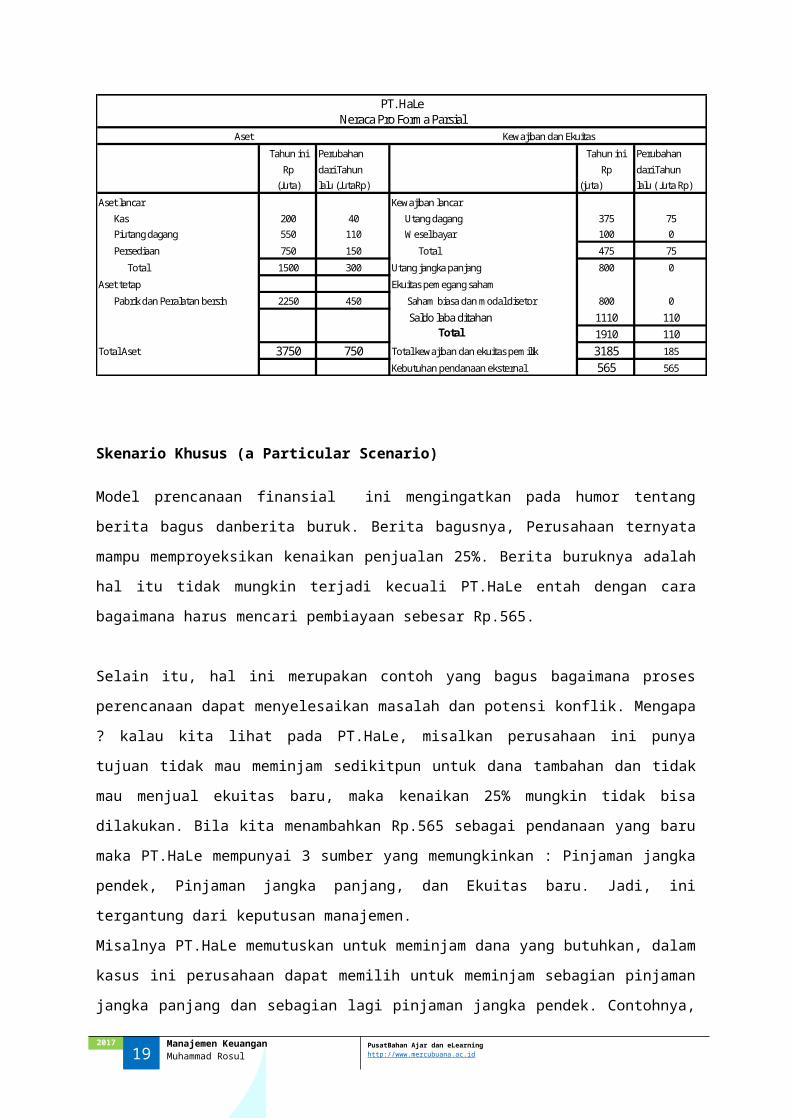

Selanjutnya disusunlah neraca pro forma untuk PT.HaLe. Lakukan dengan menggunakan

persentase-persentase yang dihitung guna menghitung jumlah yang diproyeksikan. Perlu

diperhatikan, untuk pos-pos yang tidak bergerak langsung mengikuti penjualan, sumsi

awalnya tidak ada perubahan dan hanya menulis saldo aslinya. Dari neraca diatas bahwa

aset diproyeksikan naik sebesar Rp.750. Tetapi tanpa pendanaan tambahan, kewajiban dan

ekuitas (modal sendiri) hanya mengalami kenaikan Rp.185 sehingga terjadi kekurangan

sebesar Rp.750-185= Rp 565. Ini disebut kebutuhan pendanaan eksternal (EFN= External

Financing Needed)

Tabel 4.4

2017 13 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Tahun ini Perubahan Tahun ini Perubahan

Rp dari Tahun Rp dari Tahun(Juta) lalu (JutaRp) (juta) lalu ( Juta Rp)

Aset lancar Kewajiban lancar

Kas 200 40 Utang dagang 375 75 Piutang dagang 550 110 Wesel bayar 100 0

Persediaan 750 150 Total 475 75

Total 1500 300 Utang jangka panjang 800 0

Aset tetap Ekuitas pemegang saham

Pabrik dan Peralatan bersih 2250 450 Saham biasa dan modal disetor 800 0

Saldo laba ditahan 1110 110 Total 1910 110

Total Aset 3750 750 Total kewajiban dan ekuitas pemilik 3185 185

Kebutuhan pendanaan eksternal 565 565

PT. HaLeNeraca Pro Forma Parsial

Aset Kewajiban dan Ekuitas

Skenario Khusus (a Particular Scenario)

Model prencanaan finansial ini mengingatkan pada humor tentang berita bagus danberita

buruk. Berita bagusnya, Perusahaan ternyata mampu memproyeksikan kenaikan penjualan

25%. Berita buruknya adalah hal itu tidak mungkin terjadi kecuali PT.HaLe entah dengan

cara bagaimana harus mencari pembiayaan sebesar Rp.565.

Selain itu, hal ini merupakan contoh yang bagus bagaimana proses perencanaan dapat

menyelesaikan masalah dan potensi konflik. Mengapa ? kalau kita lihat pada PT.HaLe,

misalkan perusahaan ini punya tujuan tidak mau meminjam sedikitpun untuk dana tambahan

dan tidak mau menjual ekuitas baru, maka kenaikan 25% mungkin tidak bisa dilakukan. Bila

kita menambahkan Rp.565 sebagai pendanaan yang baru maka PT.HaLe mempunyai 3

sumber yang memungkinkan : Pinjaman jangka pendek, Pinjaman jangka panjang, dan

Ekuitas baru. Jadi, ini tergantung dari keputusan manajemen.

Misalnya PT.HaLe memutuskan untuk meminjam dana yang butuhkan, dalam kasus ini

perusahaan dapat memilih untuk meminjam sebagian pinjaman jangka panjang dan

sebagian lagi pinjaman jangka pendek. Contohnya, aset lancar (current asset ) bertambah

Rp.300 dimana current kewajiban (liabilities) hanya bertambah Rp.75. PT.HaLe juga dapat

meminjam Rp.300-Rp.75=Rp.225 sebagai pinjaman jangka pendek. Dengan Rp.565 yang

dibutuhkan maka sisa Rp.565-Rp.225= Rp.340 bisa didapatkan dengan pinjaman jangka

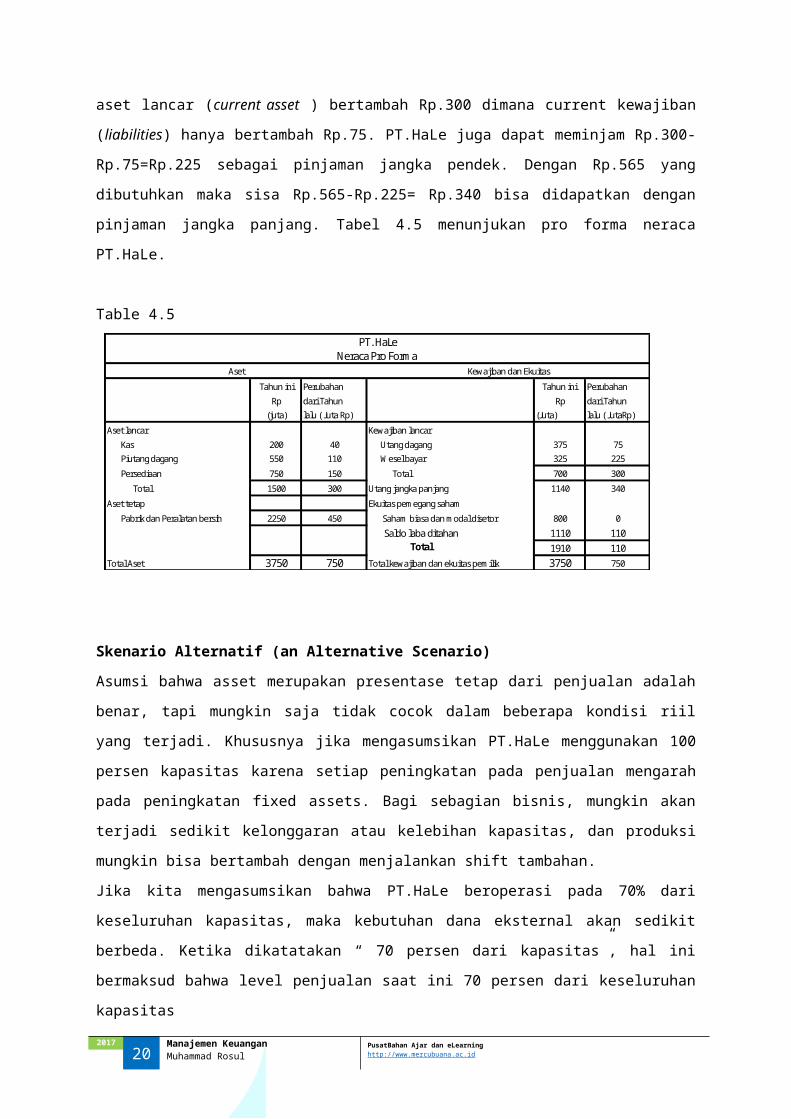

panjang. Tabel 4.5 menunjukan pro forma neraca PT.HaLe.

Table 4.5

2017 14 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Tahun ini Perubahan Tahun ini PerubahanRp dari Tahun Rp dari Tahun

(juta) lalu ( Juta Rp) (Juta) lalu ( JutaRp)

Aset lancar Kewajiban lancar Kas 200 40 Utang dagang 375 75 Piutang dagang 550 110 Wesel bayar 325 225

Persediaan 750 150 Total 700 300

Total 1500 300 Utang jangka panjang 1140 340

Aset tetap Ekuitas pemegang saham

Pabrik dan Peralatan bersih 2250 450 Saham biasa dan modal disetor 800 0

Saldo laba ditahan 1110 110 Total 1910 110

Total Aset 3750 750 Total kewajiban dan ekuitas pemilik 3750 750

Aset Kewajiban dan Ekuitas

PT. HaLeNeraca Pro Forma

Skenario Alternatif (an Alternative Scenario)Asumsi bahwa asset merupakan presentase tetap dari penjualan adalah benar, tapi

mungkin saja tidak cocok dalam beberapa kondisi riil yang terjadi. Khususnya jika

mengasumsikan PT.HaLe menggunakan 100 persen kapasitas karena setiap peningkatan

pada penjualan mengarah pada peningkatan fixed assets. Bagi sebagian bisnis, mungkin

akan terjadi sedikit kelonggaran atau kelebihan kapasitas, dan produksi mungkin bisa

bertambah dengan menjalankan shift tambahan.

Jika kita mengasumsikan bahwa PT.HaLe beroperasi pada 70% dari keseluruhan kapasitas,

maka kebutuhan dana eksternal akan sedikit berbeda. Ketika dikatatakan “ 70 persen dari

kapasitas”, hal ini bermaksud bahwa level penjualan saat ini 70 persen dari keseluruhan

kapasitas

Penjualan saat ini: Rp.1000 = 70 X Kapasitas penuh

Penjualan dengan kapasitas penuh: Rp.1000/70 = Rp.1429

Ini memberitahukan bahwa penjualan naik hampir 43 persen dari Rp.1000 menjadi

Rp.1429 sebelum sedikitpun aset tetap dibutuhkan.

Pada skenario sebelumnya, diasumsikan bahwa penambahan aset tetapRp.450 sangat

dibutuhkan. Sedangkan di skenario yang sekarang, tidak ada aset tetap yang dibutuhkan

karena penjualan hanya diproyeksikan hanya menjadi Rp.1250 yang mana kurang dari

Rp.1429 sebagai level kapasitas penuh. Hasilnya, estimasi awal sebesar Rp.565 pada dana

eksternal dinilai terlalu tinggi. Kita berasumsi bahwa Rp.450 pada aset tetap baru

dibutuhkan. Padahal tidak ada penggunaan dari aset baru tetap dibutuhkan. Sehingga bila

beroperasi pada 70 persen kapasitas, maka hanya memerlukan Rp.115 (Rp.565-Rp.450)

pada dana eksternal.

2017 15 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Tingkat Pertumbuhan dan Pendanaan EksternalTerdapat 2 tingkat pertumbuhan yang berguna dalam perencanaan keuangan yakni :

1. Tingkat Pertumbuhan Internal (Internal growth rate)Merupakan tingkat pertumbuhan dimana perusahaan dapat membiayai kenaikan

asetnya dengan menggunakan laba ditahan sebagai satu-satunya sumber dana alias

perusahaan sama sekali tidak menggunakan dana dari luar.

b x ROA

Internal Growth Rate = ------------------

1 –(b x ROA)

ROA = return on assets = laba bersih / total asset

b = laba ditahan / laba bersih

Contoh :

Laba Bersih : $ 132

Laba ditahan : $ 200

Total asset : $ 3.000

Jawab :

(132/200) x (132/3.000)Internal Growth Rate = ------------------------------------

1 – ((132/200) x 132/3.000)

(0,66) x (0,044)Internal Growth Rate = ------------------------

1 – ((0,66) x (0.044))

(0,02904)Internal Growth Rate = ------------------

1 – (0,02904)

0,02904Internal Growth Rate = -----------

0,97096Internal Growth Rate = 0,0299 >> 2,99%

Artinya bila tingkat pertumbuhan penjualan perusahaan hanya mencapai 2,99%,

maka kebutuhan dana untuk membeli asetnya cukup dibelanjai dengan dana internal

(laba ditahan).

2017 16 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

2. Tingkat Pertumbuhan Berkelanjutan (Sustainable growth rate)Konsep sustainable growth rate pertama kali diperkenalkan oleh Robert C Higgins

(1977,1983) dan J.C Van Horne. Sustainable growth rate (SGR) merupakan konsep

dalam managemen keuangan yang dapat digunakan sebagai alat analisa kinerja

keuangan, perencanaan serta pengendalian. Sustainable growth rate (SGR) berarti

sebuah kemungkinan dan tingkat pertumbuhan penjualan maksimum yang dapat

diperoleh ketika perusahaan mempertahankan rasio keuangannya, yaitu struktur

modal, kebijakan deviden dan efisiensi operasi dimana profit margin dan asset turn

over tetap dan tidak merencanakan menerbitkan sahan baru (Yushan Cao 2005).

b x ROE

Sustainable Growth Rate = ------------------

1 – (b x ROE)

ROE = return on equity > laba bersih / total ekuitas

b = laba yang ditahan / laba bersih

Contoh :

Laba Bersih : $ 132

Laba ditahan : $ 200

Total equity : $ 1.800

Jawab :

(132/200) x (132/1.800)Sustainable Growth Rate = ------------------------------------

1 – ((132/200) x 132/1.800)

(0,66) x (0,073)Sustainable Growth Rate = ------------------------

1 – ((0,66) x (0.073))

(0,04818)Sustainable Growth Rate = ------------------

1 – (0,04818)

0,02904Sustainable Growth Rate = -----------

0,9582Sustainable Growth Rate = 0,0303 >> 3,03%

Bila tingkat pertumbuhan penjualan perusahaan sebesar 5,14%, sementara

Sustainable Growth Rate hanya 3,03%, artinya struktur modal tidak perlu berubah

(menerbitkan saham baru atau hutang kepada pihak ketiga), karena perusahaan

masih bisa menggunakan dana internal.

2017 17 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Perencanaan Keuangan dan Peren-canaan StrategisSeringkali dalam melakukan prakiraan dan penyusunan rencana keuangan, analis

cenderung menggunakan model keuangan (financial modeling) yang rumit, lain halnya

dengan model presentase penjualan ataupun penyusunan anggaran kas yang lebih mudah.

Perencanaan keuangan dilakukan bersama-sama dengan penyusunan rencana strategis.

Perencanaan strategis merupakan upaya yang dilakukan secara sadar untuk mempengaruhi

posisi perusahaan dalam persaingan, baik untuk masa kini dan terutama untuk masa yang

akan datang. Misal perusahaan mungkin ingin memilih salah satu dari tiga strategi berikut

dalam pengembangan usahanya :

1. Pertumbuhan agresif. Strategi ini beratri perusahaan akan mencoba merebut pangsa

pasar para pesaing, akibatnya perusahaan akan memerlukan dana dari luar

perusahaan dalam jumlah yang cukup besar.

2. Pertumbuhan moderat. Strategi ini berati bahwa pertumbuhan penjualan disebabkan

karena pertumbuhan permintaan dalam industri yang bersangkutan. Tidak ada upaya

untuk merebut pangsa pasar pesaing, pertumbuhan diharapkan dapat dibiayai dari

hasil operasi perusahaan (dana internal).

3. Memperkecil bisnis yang dilakukan. Apabila produk yang dihasilkan diperkirakan

sedang berada dalam tahap akhir kedewasaan, maka perusahaan mungkin

memutuskan untuk bersiap-siap menambah dan/atau beralih kebisnis yang lain.

Dana dari bisnis saat ini akan diinvestasikan kebisnis lain.

Faktor-Faktor yang Menentukan Tingkat

PertumbuhanDibawah ini adalah faktro-faktor yang menentukan tingkat pertumbuhan perusahaan.

1. Margin laba yang menunjukkan efisiensi dalam operasi perusahaan

2. Perputaran aset yang menunjukkan efisiensi penggunaan asset

3. Penggunaan dana pinjaman (financial leverage) yang menunjukkan rasio utang yang

optimal

4. Kebijakan dividen yakni seberapa besar laba yang diberikan kepada pemegang

saham dibanding dengan yang ditahan / diinvestasikan kembali dalam perusahaan.

2017 18 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Hubungan antara pertumbuhan penjualan dan kebutuhan keuangan ialah makin

pesat pertumbuhan penjualan, makin besar pula kebutuhannya akan pembiayaan

tambahan. Adapun hubungan tersebut yaitu meliputi:

a. Kelayakan keuangan

Pada tingkat pertumbuhan yang rendah, perusahaan tidak membutuhkan

pembiayaan eksternal, bahkan kas surplus. Akan tetapi perusahaan tersebut tumbuh

lebih pesat maka modal dari sumber eksternal harus diusahakan. Selanjutnya makin

cepat tingkat pertumbuhan, makin besar kebutuhan modal.

b. Pengaruh kebijakan dividen terhadap kebutuhan pembiayaan.

Kebijakan pembayaran deviden seperti tercermin pada rasio pembayaran deviden

juga mempengaruhi kebutuhan modal eksternal.Makin tinggi rasio pembayaran

deviden makin kecil penambahan laba yang ditahan, sehingga makin besar pula

modal eksternal yang diperlukan.

c. Kepadatan modal

Jumlah aktiva yang diperlukan untuk setiap dolar penjualan yaitu sering disebut rasio

kepadatan modal (capital intensity ratio). Rasio ini berpengaruh besar terhadap

kebutuhan modal. Jika rasio kepadatan modal rendah, penjualan bisa tumbuh pesat

tanpa terlalu banyak modal dari luar. Akan tetapi jika perusahaan bersangkutan

padat modal, pertumbuhan yang kecil sekalipun akan memerlukan sejumlah besar

modal dari luar.

d. Marjin laba

Margin laba merupakan determinan penting dalam persamaan kebutuhan modal,

makin tinggi margin makin rendah kebutuhan akan dana. Dalam bentuk grafik suatu

kenaikan dalam margin menyebabkan garis persamaan kebutuhan modal akan

menurun.

Pada tingkat pertumbuhan rendah, jumlah dana yang tersedia dari sumber internal

(yakni dengan menggunakan laba ditahan) mungkin melampaui jumlah investasi

dalam aset yang dibutuhkan. Namun saat tingkat pertumbuhan meningkat, sumber

dana dari dalam perusahaan tidak akan cukup dan perusahaan harus mencari dana

dari pasar uang dan modal.

2017 19 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Mengamati hubungan antara tingkat pertumbuhan dengan pendanaan eksternal

yang diperlukan merupakan alat yang berguna dalam perencanaan jangka panjang.

Pendanaan dan Pertumbuhan Eksterna (External Financing and Growth)

Kebutuhan pendanaan eksternal dan pertumbuhan berhubungan.Semakin tinggi tingkat

pertumbuhan penjualan atau assets, maka semakin besar pula pendanaan eksternal yang

dibutuhkan. Bila pada bagian sebelumnya kita tinggal menentukan pendanaan eksternalnya

saja, maka pada bagian ini kita akan mencari tahu hubungan antar kebijakan finansial dan

kemampuan perusahaan untuk mendanai investasi baru dan pertumbuhannya.

EFN dan Pertumbuhan (EFN and Growth)

Hal pertama yang harus dilakukan adalah mengadakan hubungan antara EFN dan Growth.

Untuk melakukannya kita akan menunjukan income statement singkat dan neraca dari

PT,HaLe pada table 4.6

tabel 4.6

PT,HaLe

Laporan Rugi Laba

Penjualan Rp. 500

Biaya Rp. 400

Laba kena pajak Rp. 100

Pajak (34%) Rp. 34

Laba bersih Rp. 66

Deviden Rp. 22

Tambahan Laba ditahan Rp. 44

PT.HaLe

Neraca

Asset Kewajiban

Rp. Percentage of Rp. Percentage

2017 20 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Sales of Sales

Aset lancar

20

0 40% Total Hutang 250 n/a

Aktiva Tetap

bersih

30

0 60% Modal Sendiri 250 n/a

Total Asset

50

0 100%

Total Kewajiban and Modal

Sendiri 500 n/a

PT.HaLe memperkirakan level penjualan tahun depan sebesar Rp. 600, meningkat Rp. 100.

Diketahui bahwa persentase kenaikan penjualan sebesar 20% maka pada tabel 4.7

mengilustrasikan dengan tingkat pertumbuhan 20%, PT.HaLe membutuhkan penambahan

Rp.100 pada asset baru (dianggap kapasitas penuh). Proyeksi penambahan pada laba yang

ditahan adalah Rp. 52.8, maka EFN nya adalah Rp.100 - 52.8 = Rp.47.2

tabel 4.7

PT.HaLe

Pro-Forma Income Statement

Penjualan(projected) Rp. 600.0

Biaya (80% of Sales) Rp. 480.0

Laba kena pajak Rp. 120.0

Pajak(34%) Rp. 40.8

Laba bersih Rp. 79.2

Devidend Rp. 26.4

Tambahan Laba yang ditahan Rp. 52.8

Neraca PT HaLe

Aset Liabilities

Rp.Persentase

PenjualanRp.

Percentage

Penjualan

Aset Lancar 240 40% Total Hutang 250 n/a

Aktiva tetap

bersih 360 60% Modal Sendiri 302.8 n/a

2017 21 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Total Asset 600 100%

Total hutang

and Modal

Sendiri 552.8 n/a

EFN (Kebutuhan

pendanaan dari

luar) 47.2 n/a

Tabel di atas menunjukkan EFN dari tingkat pertumbuhan yang berbeda. Proyeksi tambahan

ke Laba

yang

ditahan

dan

proyeksi

ratio

Hutang

dan

Modal

Sendiri untuk setiap scenario juga terdapat di tabel. Dalam menentukan rasio Hutang dan

Modal Sendiri, diasumsikan bahwa dana yang dibutuhkan adalah pinjaman, dan juga

berasumsi bahwa dana surplus digunakan untuk melunasi hutang. Lalu untuk pertumbuhan

nol, utang berkurang sebanyak Rp.44 dari Rp.250 menjadi Rp.206.. Pertambahan asset yang

dibutuhkan sama dengan aset asli sebanyak Rp.500 dikalikan dengan tingkat pertumbuhan.

2017 22 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Proyeksi

Pertumbuhan

penjualan(%)

Kebutuhan

Peningkatan

Aset(Rp.)

Tambahan Laba

ditahan (Rp.) EFN

Proyeksi Rasio

Utang-Ekuitas

0 0 44 -44 0,7

5 25 46,2 -21,2 0,77

10 50 48,4 1,6 0,84

15 75 50,6 24,4 0,91

20 100 52,8 47,2 0,98

25 125 55 70 1,05

Tambahan ke retained earning sama dengan Rp.44 ditambah dengan Rp.44 dikali tingkat

pertumbuhan.

Untuk tingkat pertumbuhan yang relatif rendah, PT.HaLe akan menjalankan surplus dan

rasio Hutang dan Modal Sendirinya akan menurun. Tetapi tingkat pertumbuhan meningkat

sampai 10 persen, surplus menjadi berubah defisit. Lebih lanjut, ketika tingkat pertumbuhan

melebihi 20 persen, rasio Hutang dan Modal Sendirinya akan melewati nilai 1,0.

Kebijakan keuangan dan pertumbuhan

Berdasarkan pemaparan sebelumnya, sudah dinyatakan bahwa ada sebuah hubungan

langsung antara pertumbuhan dan pembiayaan eksternal. Dalam bagian ini, dua tingkat

pertumbuhan yang khususnya yang berguna dalam perencanaan jarak jauh.

Tingkat pertumbuhan internal, Tingkat Pertumbuhan pertama adalah pertumbuhan

maksimum yang dapatdiraih dengan tidak ada pembiayaan eksternal apapun. disebut

tingkat pertumbuhan internal karena ini adalah tingkat perusahaan dapat

mempertahankan dengan mengandalkan pembiayaan internal. Dalam gambar 4.1, tingkat

pertumbuhan internal ini diwakili oleh titik mana dua garis bertemu..Pada titik ini.

peningkatan penambahan aset yang diperlukan dalam aset adalah persis sama dengan

penambahan untuk dipertahankan penghasilan, dan kebutuhan pertumbuhan external

( external financing needed) adalah nol. Hal ini terjadi ketika pertumbuhan angka ini sedikit

kurang dari 10 persen. dengan sedikit perhitungan matematis, maka dapat didefinisikan

tingkat pertumbuhan ini :

t = Tingkat Pertumbuhan Internal (Internal Growth Rate) = (ROA x b)/1-ROA x b

di sini, ROA adalah laba atas aset (Return on Aset), dan b adalah ratio retensi, rasio yang

melihat dana ditanamkan kembali ke perusahaan.

Untuk perusahaan PT.HaLelaba bersihnya sebesar Rp. 66 and total asetnya adalah Rp.500,

Sehingga ROA adalah Rp.66/Rp.500= 13.2%. Dari Laba bersih sebesar Rp.66, Rp.44 adalah

bagian laba yang ditanamkan kembali ke perusahaan, jadi plowback ratio adalah

Rp.44/Rp.66= 2/3. Dengan hasil ini, dapat menghitung Tingkat Pertumbuhan Internal

(Internal Growth Rate):

2017 23 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Tingkat Pertumbuhan Internal (Internal Growth Rate)

= (ROA x b)/ 1- ROA x b

= 0.132x(2/3)/ 1- .132x (2/3) = 9.65 %

Dengan demikian, perusahaan PT.HaLe dapat memperluas atau ekspansi di tingkat maximun

9.65 % per tahun tanpa pengeluaran pembiayaan external.

Tingkat Pertumbuhan yang sustain (Sustainable Growth Rate), Jika perusahaan PT.HaLe

berharap untuk berkembang lebih cepat dari 9,65% pertahun, maka pembiayaan eksternal

harus diatur atau diadakan. Pembahasan tentang Tingkat Pertumbuhan yang sustain

(Sustainable Growth Rate) adalah tingkat pertumbuhan maksimal oleh sebuah perusahaan

dengan tidak ada pembiayaan dari ekuitas (Modal Sendiri) tapi tetap mempertahankan rasio

utang-ekuitas tersebut sama.

Untuk Tingkat Pertumbuhan yang sustain (Sustainable Growth Rate ) perushaan PT.HaLe

adalah kira-kira 20 persen karena rasio utang-ekuitas dekat 1.0 pada tingkat pertumbuhan

tersebut.

Tingkat Pertumbuhan yang sustain (Sustainable Growth Rate): ( ROE x b)/ 1 – ROE x b

Perhitungan ini identik dengan tingkat pertumbuhan interna, kecuali rasio profitabilitas yang

digunakan adalah ROE bukan ROA.l

Untuk perusahaan PT.HaLe, Laba bersihnya adalah Rp.66 dan totl ekuitasnya Rp.250,

dengan demikian ROEnya Rp.66/Rp.250 = 26.4 %, sedangkan Plowback rationnya adalah, b,

tetap 2/3, jadi Tingkat Pertumbuhan yang sustain (Sustainable Growth Rate) sebagai

berikut :

Tingkat Pertumbuhan yang sustain (Sustainable Growth Rate )

= ROE x b/ 1-ROExb

= 0.264x (2/3)/ 0.264x (2/3) : 21,36%

Dengan demikian, perusahaan PT.HaLe dapat memperluas usahanya atau ekspansi pada

tingkat maximal sebesar 21.36 persen pertahun tanpa pembiayaan ekuitas dari pihak

2017 24 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

eksternal.

Determinan dari Pertumbuhan (Determinants of Growth)

Diketahui bahwa ROE ( Return on Equity) bisa disusun dari berbagai komponen

menggunakan persamaan Du Pont Karena ROE sangat menonjol dalam menentukan tingkat

pertumbuhan yang berkelanjutan, jelas bahwa factor penting yang menentukan ROE juga

penting menentukan pertumbuhan

ROE = Profit margin X Total Asset turnover X Modal Sendiri Multiplier

Disini dapat melihat, apapun yang menambah ROE akan menambah tingkat pertumbuhan

yang berkelanjutan dengan cara membuat pembilang semakin besar dan penyebut semakin

kecil. Meningkatkan plowback ratio juga akan menimbulkan efek yang sama. Jikalau

semuanya disatukan dapat diketahui bahwa kemampuan perusahaan menopang

pertumbuhan berdasarkan 4 faktor berikut ini :

1. Profit Margin : Penambahan profit margin akan meningkatkan kemampuan

perusahaan untuk menghasilkan dana secara internal serta meningkatkan

pertumbuhan yang sustain atau dipertahankan.

2. Devidend Policy : Pengurangan persentase laba bersih yang dibayarkan untuk

deviden akan meningkatkan retention ratio. Hal ini akan menghasilkan ekuitas secara

internal dan meningkatkan pertumbuhan sustain atau dipertahankan.

3. Financial Policy : Peningkatan pada Hutang-Modal Sendiri ratio akan meningkatkan

leverage keuangan perusahaan. Karena ini membuka peluang tambahan hutang,

maka tentu saja tingkat pertumbuhan yang sustain juga akan meningkat.

Total Asset Turnover : Peningkatan pada total asset turnover perusahaan akan

meningkatkan penjualan dihasilkan untuk setiap rupiah aset. Ini akan mengurangi

kebutuhan perusahaan akan aset baru sehingga ada pertumbuhan penjualan dan

bagaimanapun akan meningkatkan tingkat pertumbuhan yang sustain. Ingat, bahwa

peningkatan total asset turnover sama saja mengurangi intensitas modal

2017 25 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id

Faktor-Faktor yang Menentukan Tingkat Pertumbuhan

1. Margin laba yang menunjukkan efisiensi dalam operasi perusahaan

2. Perputaran aset yang menunjukkan efisiensi penggunaan asset

3. Penggunaan dana pinjaman (financial leverage) yang menunjukkan rasio utang

yang optimal

4. Kebijakan dividen yakni seberapa besar laba yang diberikan kepada pemegang

saham dibanding dengan yang ditahan / diinvestasikan kembali dalam

perusahaan.

2017 26 Manajemen Keuangan

PusatBahan Ajar dan eLearningMuhammad Rosul http://www.mercubuana.ac.id