Embed Size (px)

DESCRIPTION

Monetarno-kreditna multiplikacija. Milena Lutovac, asistent Ekonomski fakultet, Beograd. Pretpostavke procesa monetarno kreditne multiplikacije. Monetarni multiplikator predstavlja odnos između količine novca, sa jedne, i primarnog novca sa druge strane Tri osnovne funkcije banaka: - PowerPoint PPT Presentation

Citation preview

Milena Lutovac, asistentMilena Lutovac, asistentEkonomski fakultet, BeogradEkonomski fakultet, Beograd

Monetarni multiplikator predstavlja odnos između količine novca, sa jedne, i primarnog novca sa druge strane

Tri osnovne funkcije banaka:1. Kreatori novca2. Finansijski posrednici3. Formirajuglavni put za prenošenje efekata

monetarne politike kroz privredni sistem

Nivo posmatranja:◦ Makromultiplikacija◦ Mikromultiplikacija

Dve vrste organizovanja bankarskog sistema:1.Bankarstvo sa 100-procentnim rezervama2.Bankarstvo sa delimičnim rezervama

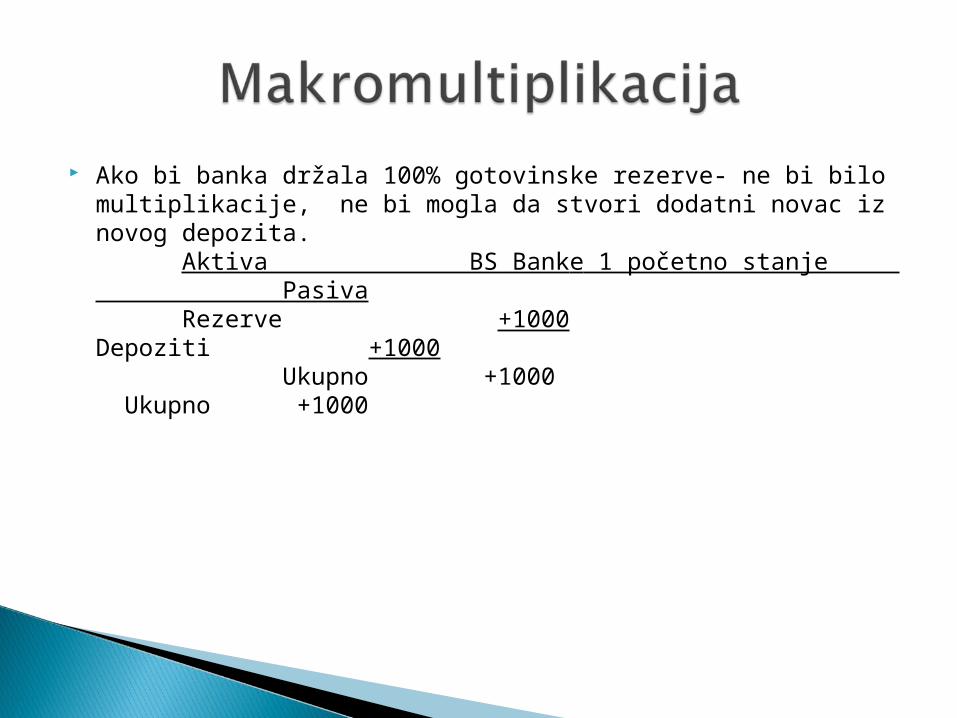

Ako bi banka držala 100% gotovinske rezerve- ne bi bilo multiplikacije, ne bi mogla da stvori dodatni novac iz novog depozita. Aktiva BS Banke 1 početno stanje Pasiva Rezerve +1000 Depoziti +1000 Ukupno +1000 Ukupno +1000

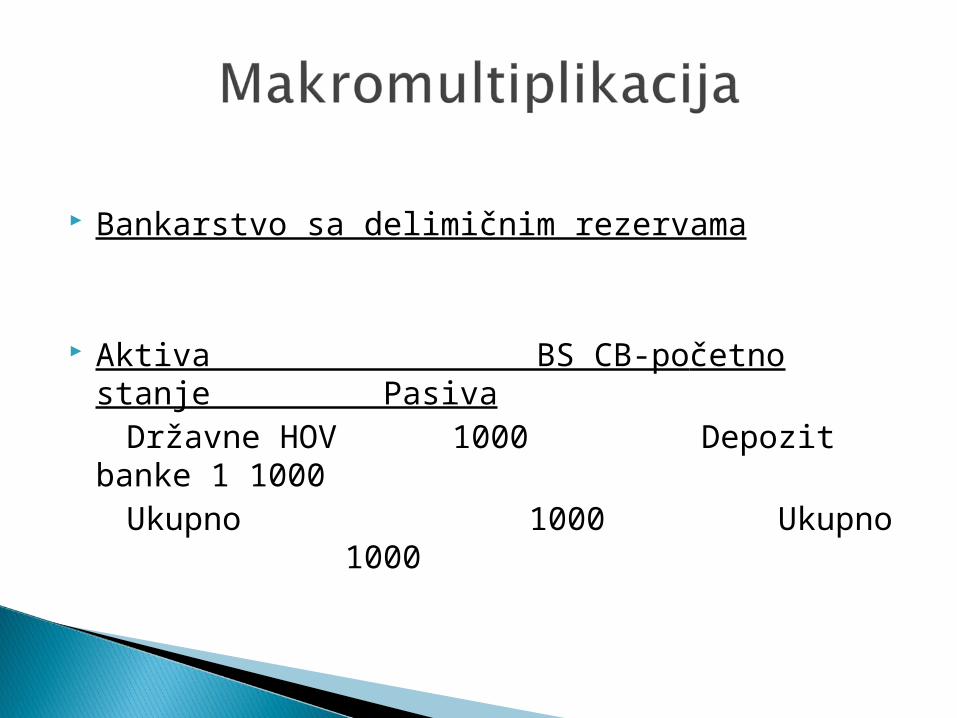

Bankarstvo sa delimičnim rezervama

Aktiva BS CB-početno stanje Pasiva

Državne HOV 1000 Depozit banke 1 1000

Ukupno 1000 Ukupno 1000

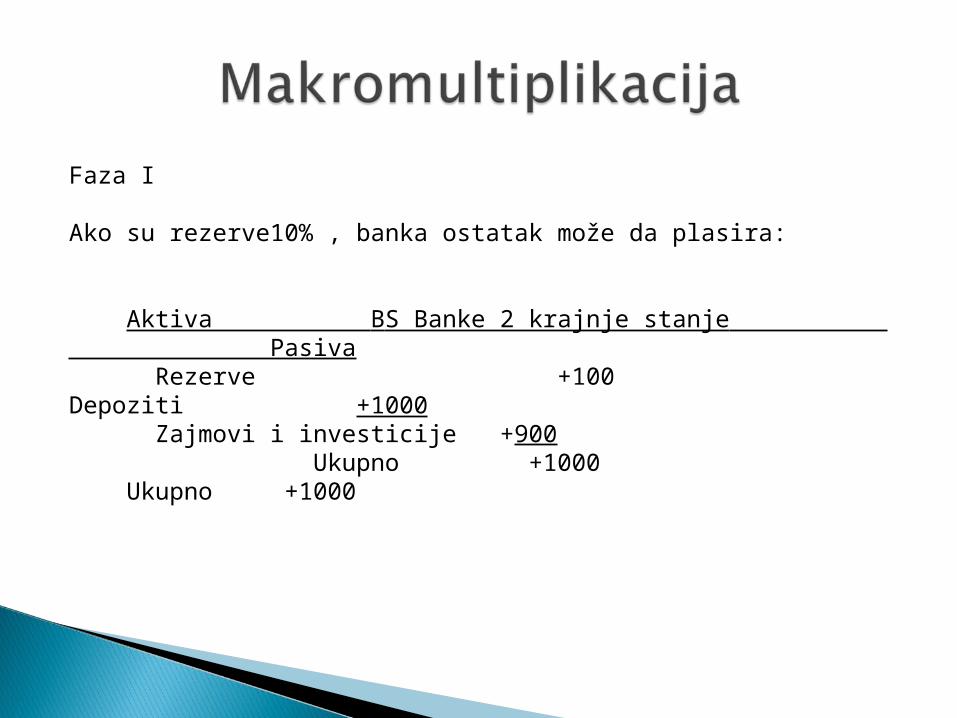

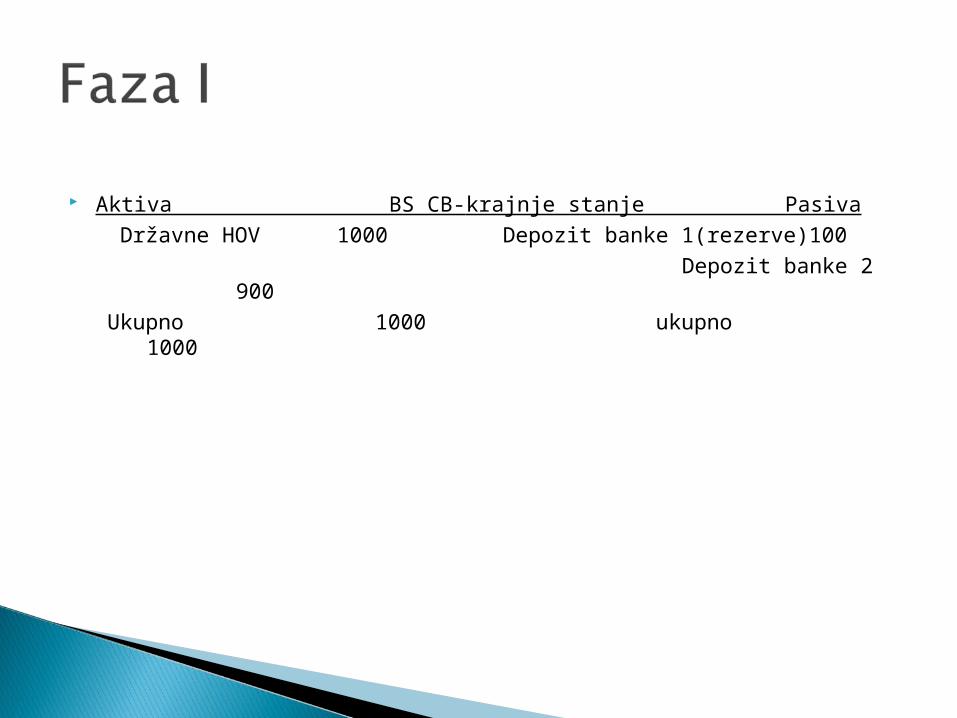

Faza I

Ako su rezerve10% , banka ostatak može da plasira:

Aktiva BS Banke 2 krajnje stanje Pasiva Rezerve +100 Depoziti +1000 Zajmovi i investicije +900 Ukupno +1000 Ukupno +1000

Aktiva BS CB-krajnje stanje Pasiva Državne HOV 1000 Depozit banke 1(rezerve)100 Depozit banke 2 900 Ukupno 1000 ukupno 1000

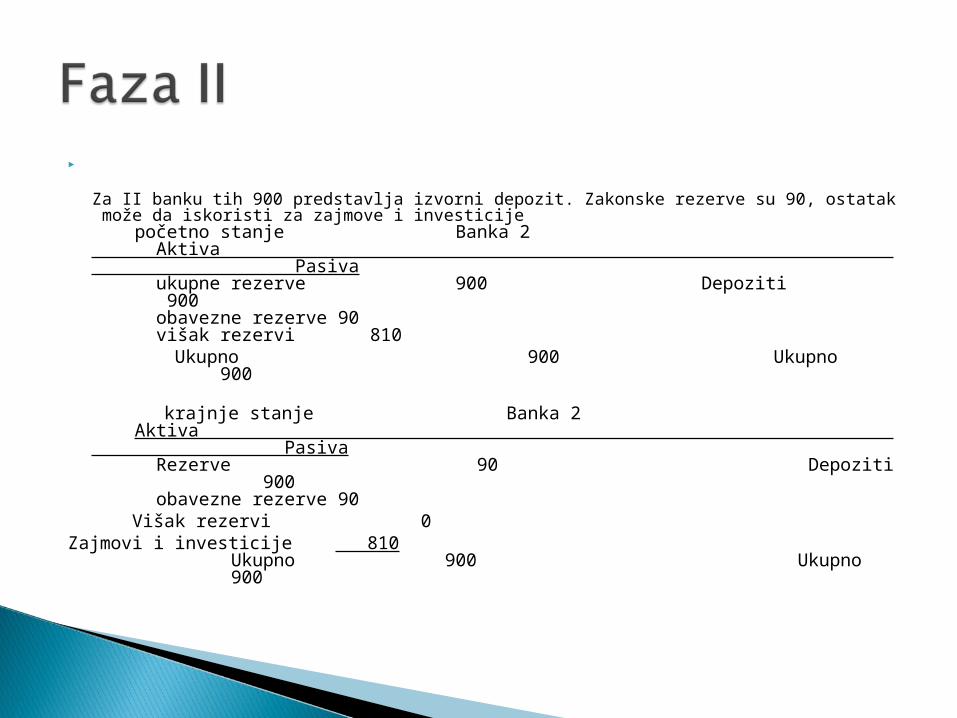

Za II banku tih 900 predstavlja izvorni depozit. Zakonske rezerve su 90, ostatak može da iskoristi za zajmove i investicije početno stanje Banka 2 Aktiva Pasiva ukupne rezerve 900 Depoziti 900 obavezne rezerve 90 višak rezervi 810

Ukupno 900 Ukupno 900

krajnje stanje Banka 2 Aktiva Pasiva Rezerve 90 Depoziti 900 obavezne rezerve 90

Višak rezervi 0Zajmovi i investicije 810

Ukupno 900 Ukupno 900

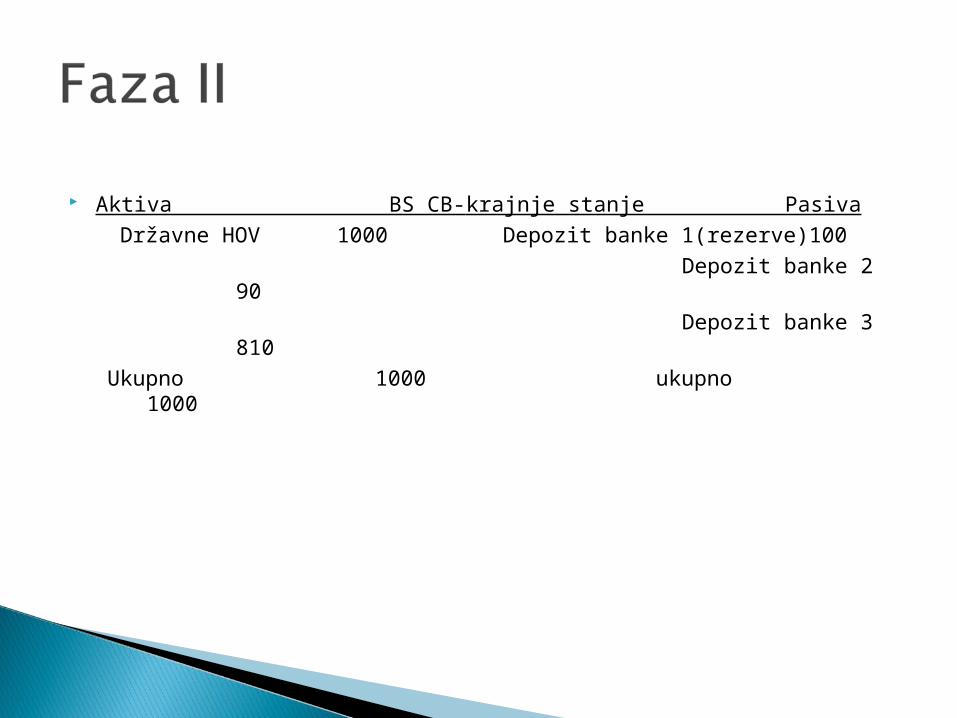

Aktiva BS CB-krajnje stanje Pasiva Državne HOV 1000 Depozit banke 1(rezerve)100 Depozit banke 2 90 Depozit banke 3 810 Ukupno 1000 ukupno 1000

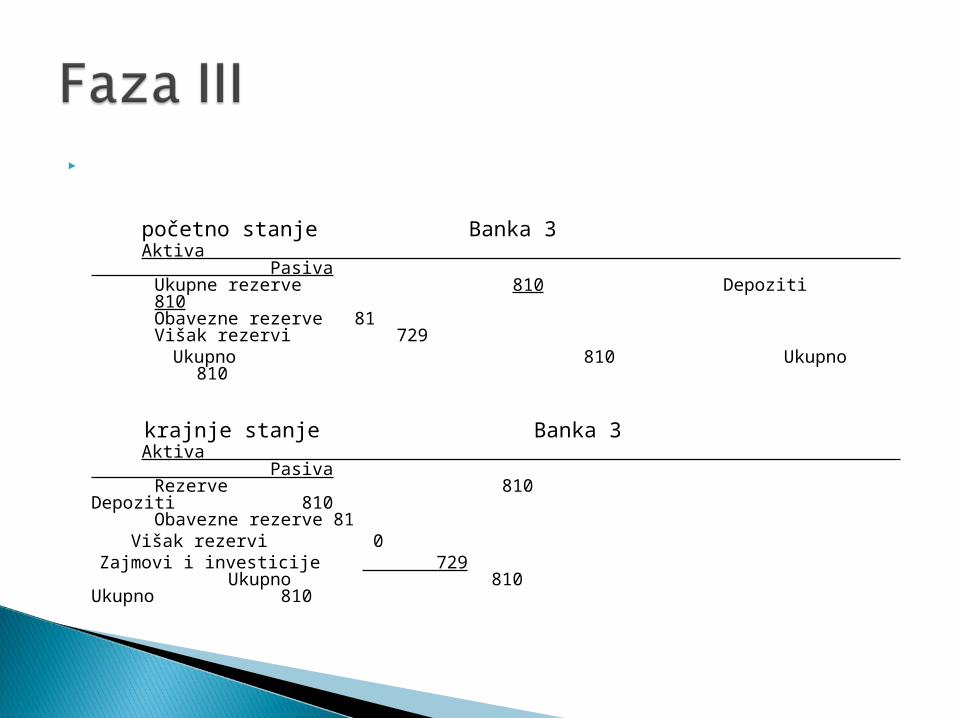

početno stanje Banka 3 Aktiva Pasiva Ukupne rezerve 810 Depoziti 810 Obavezne rezerve 81 Višak rezervi 729

Ukupno 810 Ukupno 810

krajnje stanje Banka 3 Aktiva Pasiva Rezerve 810 Depoziti 810 Obavezne rezerve 81

Višak rezervi 0 Zajmovi i investicije 729

Ukupno 810 Ukupno 810

Banka Novi depoziti Obavezne rezerve

Novi zajmovi i investicije

1 1000 100 900

2 900 90 810

3 810 81 729

4 729 72,9 656,1

5 656,1 65,61 590,49

6 590,49 59,05 531,44

7 531,44 53,14 478,3

. . .

. .

10 000 1 000 9 000

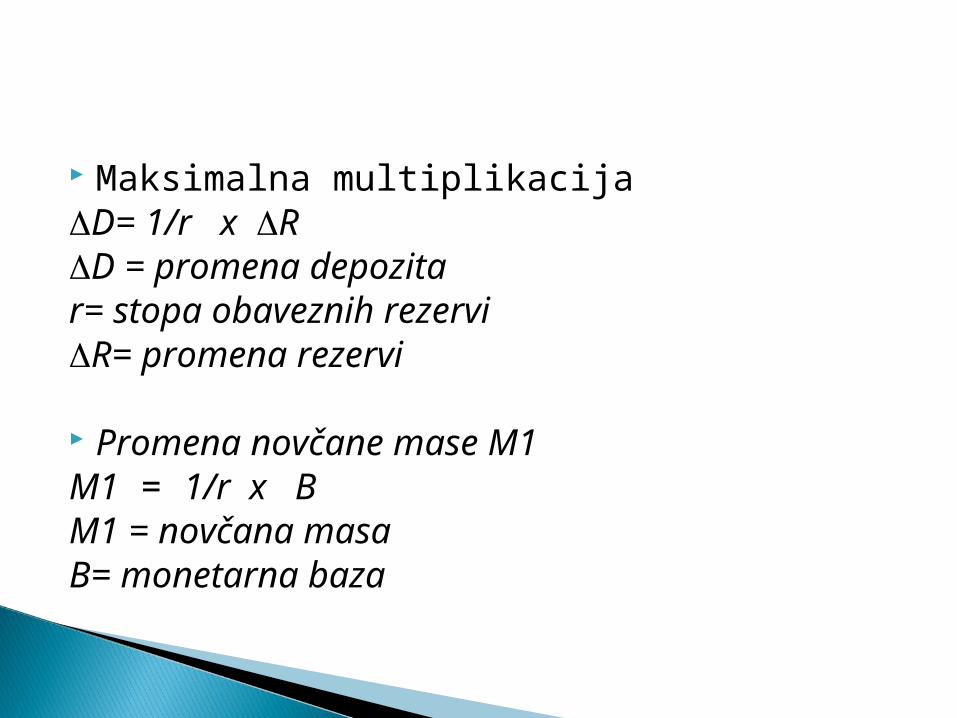

Maksimalna multiplikacijaD= 1/r x R D = promena depozitar= stopa obaveznih rezerviR= promena rezervi

Promena novčane mase M1M1 = 1/r x BM1 = novčana masaB= monetarna baza

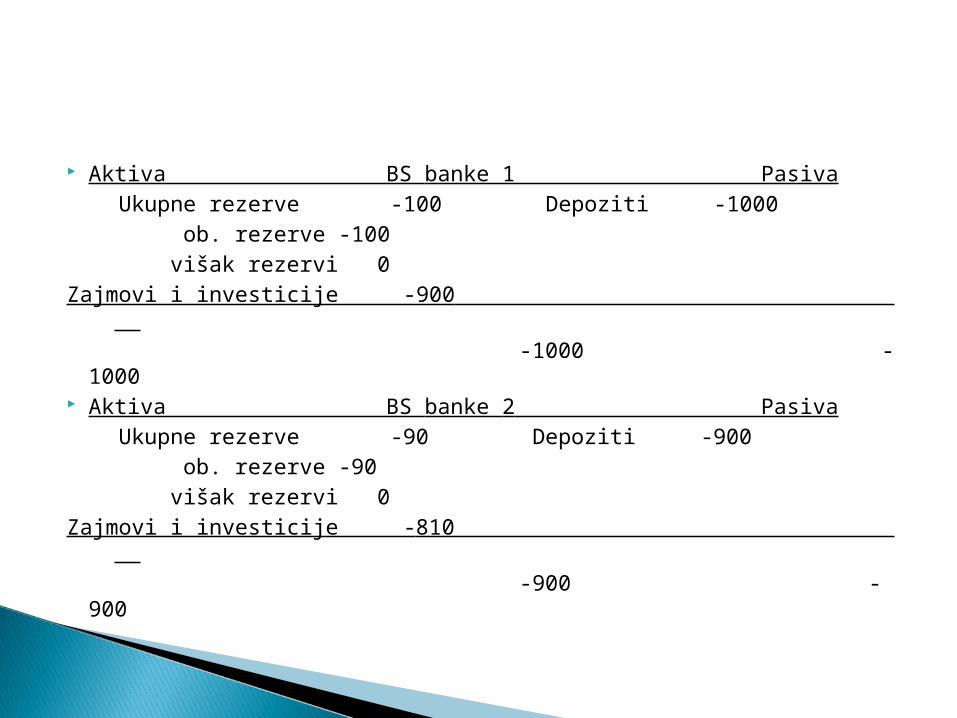

Centralna banka prodaje državne HOV u svom posedu u iznosu od 1000. Naka je stopa obavezne rezerve10%

Aktiva BS banke 1 Pasiva Ukupne rezerve -100 Depoziti -1000 ob. rezerve -100 višak rezervi 0Zajmovi i investicije -900 . -1000 -1000 Aktiva BS banke 2 Pasiva Ukupne rezerve -90 Depoziti -900 ob. rezerve -90 višak rezervi 0Zajmovi i investicije -810 . -900 -900

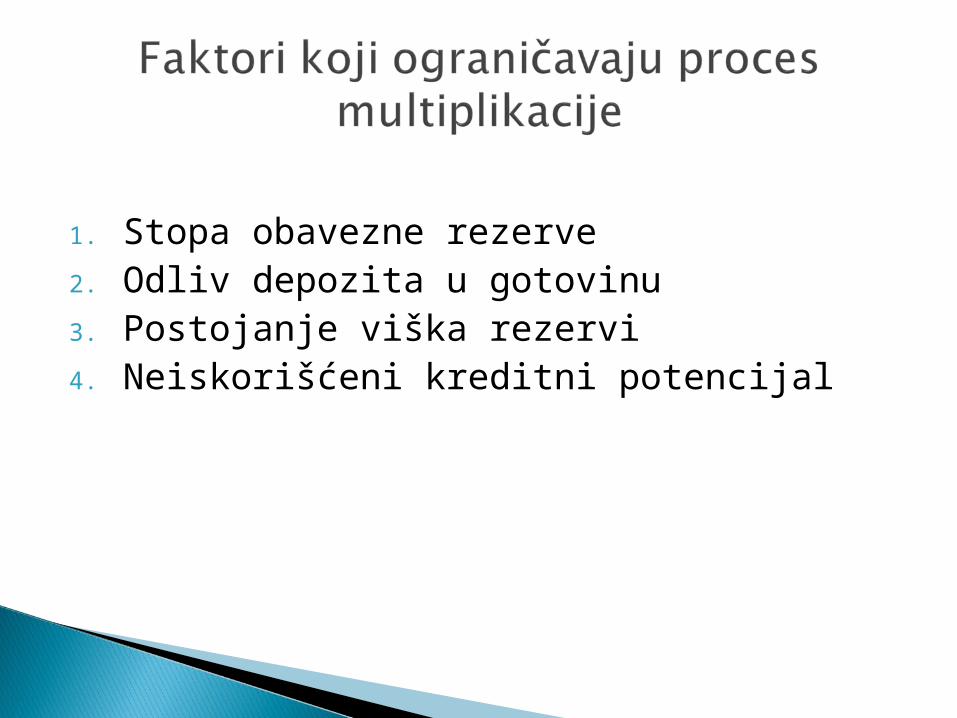

1. Stopa obavezne rezerve2. Odliv depozita u gotovinu3. Postojanje viška rezervi4. Neiskorišćeni kreditni potencijal

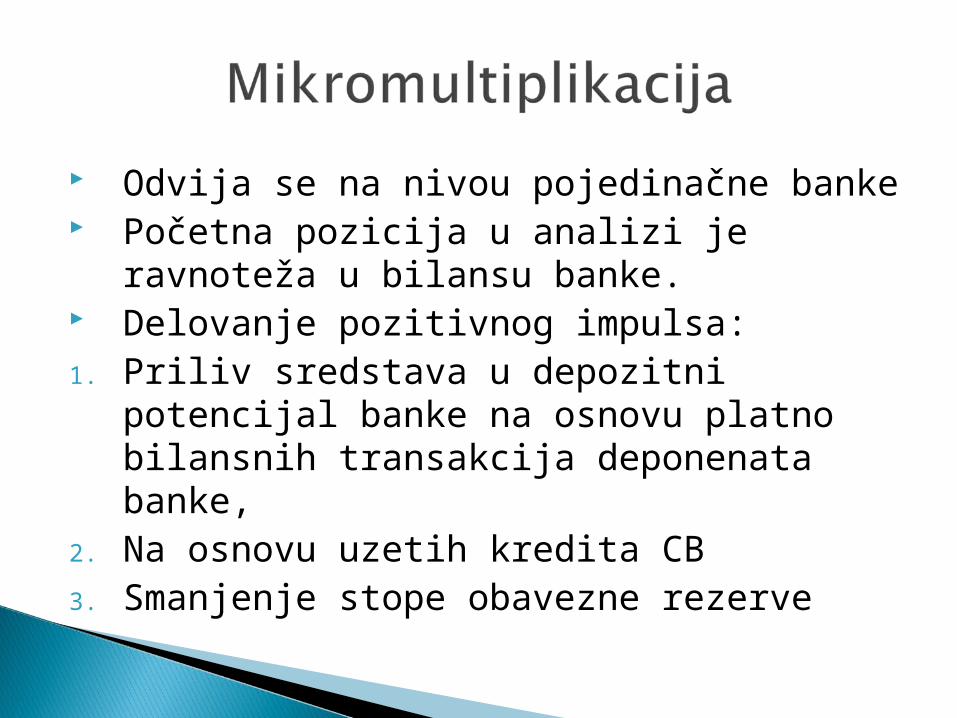

Odvija se na nivou pojedinačne banke Početna pozicija u analizi je ravnoteža u

bilansu banke. Delovanje pozitivnog impulsa:1. Priliv sredstava u depozitni potencijal

banke na osnovu platno bilansnih transakcija deponenata banke,

2. Na osnovu uzetih kredita CB3. Smanjenje stope obavezne rezerve

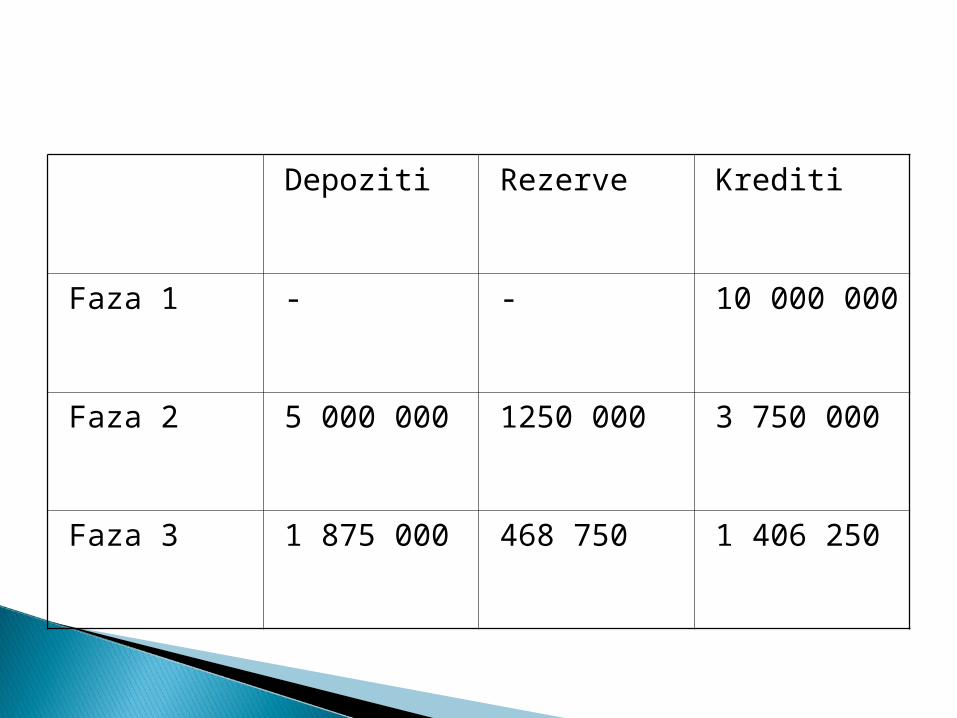

Koeficijent rekreacije kreditnog potencijala (h) pokazuje koji se deo sredstava odlivenih putem kredita vraća nazad u depozitni potencijal banke.

Primer : CB odobrava kredit poslovnoj banci u iznosu od 10 000 000 i neka je stopa obavezne rezerve 20%, stopa rezervi likvidnosti 5% i koeficijent rekreacije kreditnog potencijala 50%

Depoziti Rezerve Krediti

Faza 1 - - 10 000 000

Faza 2 5 000 000 1250 000 3 750 000

Faza 3 1 875 000 468 750 1 406 250