Embed Size (px)

DESCRIPTION

This study has as main goal to analyze the performance of the trade balance of eachcountry comprising the BRIC grouping on the perspective of the impact ofmacroeconomic determinants - the real exchange rate, domestic income and foreignincome - trying to identify what was the impact on the balance of these trade duringthe 2000s. So that is also present analysis of other empirical determinants besides,who also conditioned the business result of each country. We use the inductivemethod to achieve results and discursive analytical approach to the presentation ofresults. The results indicate that foreign income was the main conditioner increasingthe trade balance of countries, except India, which even has absorbed positivelyincreased external income, the more proportional increase in imports, due to thedomestic GDP growth, its trade deficit increased during the decade. For Brazil, theexchange rate has enormous explanatory power to the poor performance of theindustrial export sector, as well as Brazil and Russia, the rise in commodity pricesraised the level of their surpluses. China, however, has as main determinantmacroeconomic foreign direct investment, which is characterized as a great promoterof Chinese exports, accompanied by a strong influence of external income.

Citation preview

UNIVERSIDADE ESTADUAL DO CENTRO OESTE, UNICENTRO SETOR DE CIÊNCIAS SOCIAIS APLICADAS, SESA

CURSO DE CIÊNCIAS ECONÔMICAS ERICKSON SCHLEMPER

IMPACTO DOS DETERMINANTES MACROECONOMICOS NA BALANÇA COMERCIAL DOS BRICs DURANTE A DÉCADA DE 2000

Guarapuava 2012

ERICKSON SCHLEMPER

IMPACTO DOS DETERMINANTES MACROECONOMICOS NA BALANÇA COMERCIAL DOS BRICs DURANTE A DÉCADA DE 2000

Monografia apresentada ao curso de Ciências Econômicas da Universidade Estadual do Centro Oeste, UNICENTRO, como pré-requisito para obtenção do grau de bacharel, sob orientação do Prof° Dr. Fernando Franco Netto.

Guarapuava 2012

ERICKSON SCHLEMPER

IMPACTO DOS DETERMINANTES MACROECONOMICOS NA BALANÇA COMERCIAL DOS BRICs DURANTE A DÉCADA DE 2000

Monografia apresentada ao curso de Ciências Econômicas da Universidade Estadual do Centro Oeste, UNICENTRO, como pré-requisito para obtenção do grau de bacharel.

BANCA EXAMINADORA

_________________________________ Prof. Dr. Fernando Franco Netto

_________________________________ Prof. Me. Josélia Teixeira

__________________________________ Prof. Me. Altamir Thimóteo

Aprovado em:___/___/___

Aos meus avôs e avós, meu pai João Wolnei e meu irmão Anderson, cujo apoio incondicional, que tenho recebido pela minha vida toda foi essencial para a minha graduação.

AGRADECIMENTOS

A meu pai e meu irmão, que são minha fonte de inspiração para o sucesso

profissional. A esposa do meu pai Andria Mackeli Freitas Schlemper, a minha mãe

Ana Maria Laurindo, minha irmã Deyse Helen Schlemper e a toda minha família,

muito obrigado pelo apoio e carinho durante este período que morei em Guarapuava.

A meus amigos que conheci durante a graduação, pela ajuda concedida para a superação de momentos difíceis.

Agradeço também a todas as pessoas ligadas ao departamento de economia

pelo conhecimento transmitido e préstimos para a conclusão da graduação. Em especial ao Professor Fernando Franco Netto, pela orientação, apoio e confiança.

“Tudo aquilo que é fundamental é

microeconômico e tudo aquilo que é importante é macroeconômico”. (S.C. Kolm)

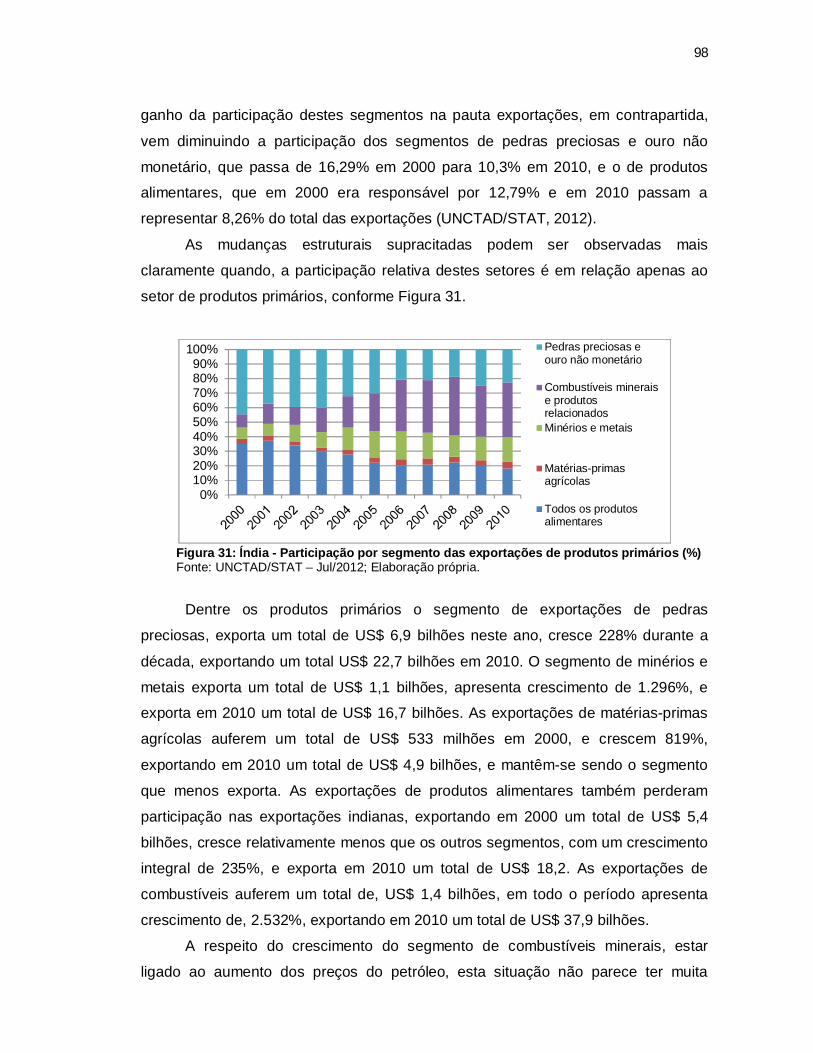

RESUMO

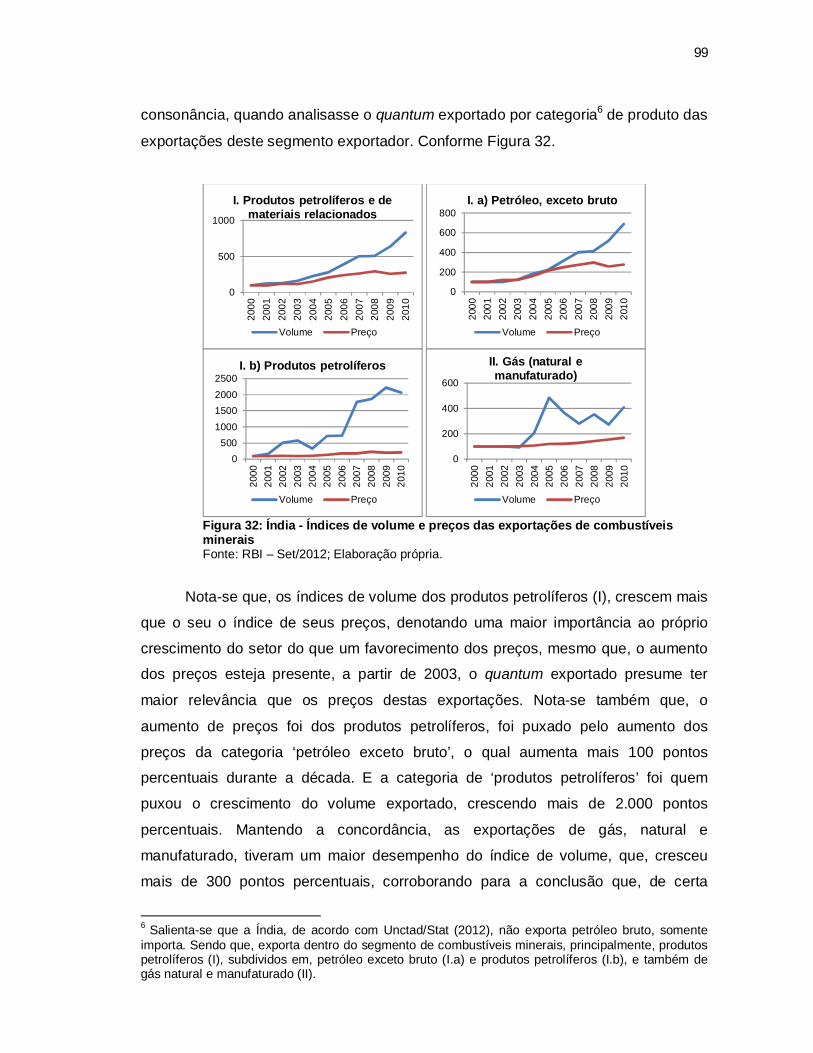

Este estudo tem como principal meta analisar o desempenho da balança comercial de cada país que compõem o agrupamento BRICs, sobre a ótica do impacto dos determinantes macroeconômicos – taxa de câmbio real, renda interna e renda externa – procurando identificar qual foi o impacto destes na balança comercial, durante a década de 2000. De forma que, também se faz presente a análise de outros determinantes empíricos, além destes, que também condicionaram o resultado comercial de cada país. Utiliza-se do método indutivo para se alcançar os resultados e a abordagem analítica discursiva para a apresentação dos resultados. Os resultados encontrados indicam que, a renda externa foi o principal condicionador do aumento do saldo comercial dos países, em exceção a Índia, que mesmo que tenha absorvido de forma positiva o aumento da renda externa, o aumento mais proporcional das importações, em razão do crescimento do PIB interno, aumentou seu déficit comercial, durante a década. Para o Brasil a taxa de câmbio possui enorme poder de explicação para o mau desempenho do setor exportador industrial, bem como para o Brasil e Rússia, o aumento dos preços das commodities elevou o nível de seus superávits. Já a China, tem como principal determinante macroeconômico o investimento direto estrangeiro, que se caracteriza como grande dinamizador das exportações chinesas, acompanhado de uma forte influência da renda externa.

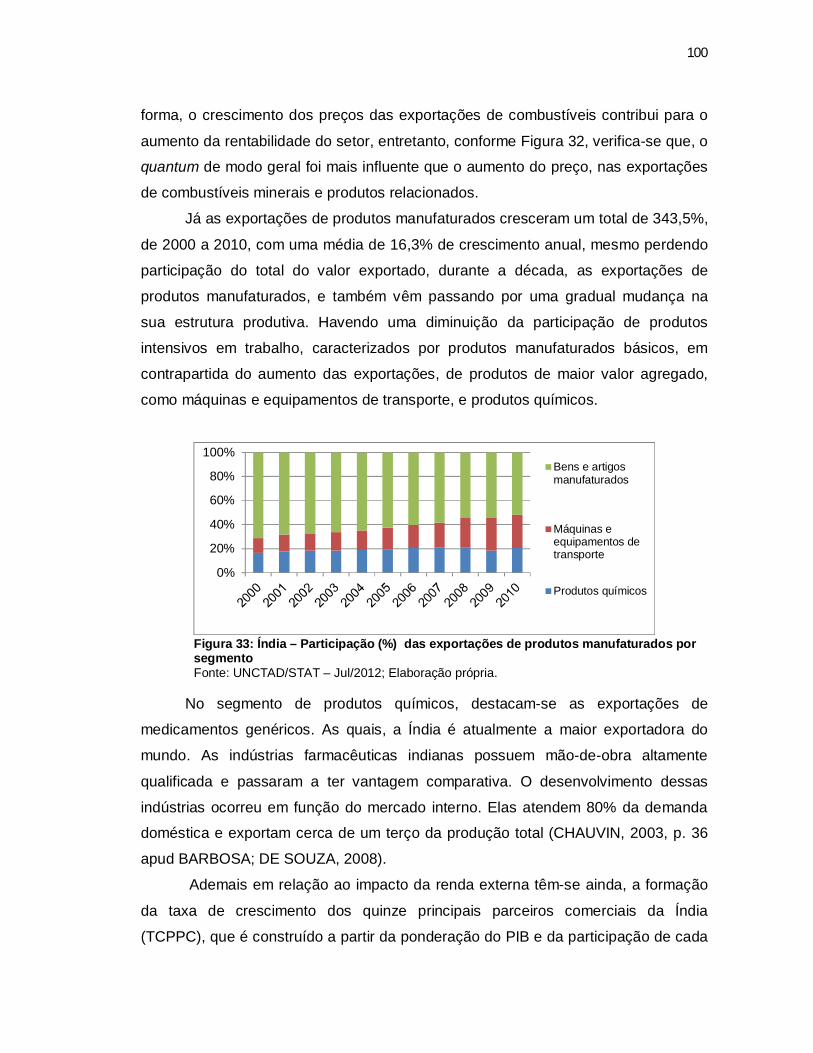

PALAVRAS CHAVE: balança comercial, BRICs, taxa de câmbio, renda interna, renda externa.

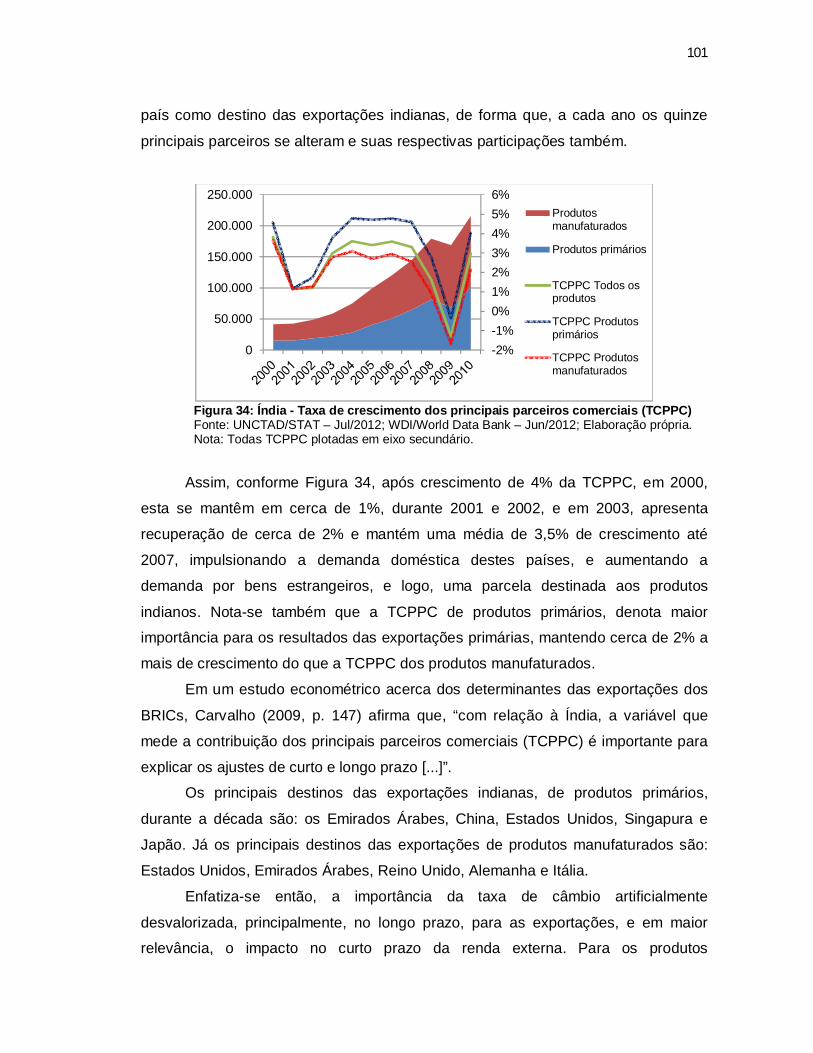

ABSTRACT

This study has as main goal to analyze the performance of the trade balance of each country comprising the BRIC grouping on the perspective of the impact of macroeconomic determinants - the real exchange rate, domestic income and foreign income - trying to identify what was the impact on the balance of these trade during the 2000s. So that is also present analysis of other empirical determinants besides, who also conditioned the business result of each country. We use the inductive method to achieve results and discursive analytical approach to the presentation of results. The results indicate that foreign income was the main conditioner increasing the trade balance of countries, except India, which even has absorbed positively increased external income, the more proportional increase in imports, due to the domestic GDP growth, its trade deficit increased during the decade. For Brazil, the exchange rate has enormous explanatory power to the poor performance of the industrial export sector, as well as Brazil and Russia, the rise in commodity prices raised the level of their surpluses. China, however, has as main determinant macroeconomic foreign direct investment, which is characterized as a great promoter of Chinese exports, accompanied by a strong influence of external income.

KEYWORDS: trade balance, BRICs, exchange rate, domestic income, foreign income.

LISTA DE ILUSTRAÇÕES

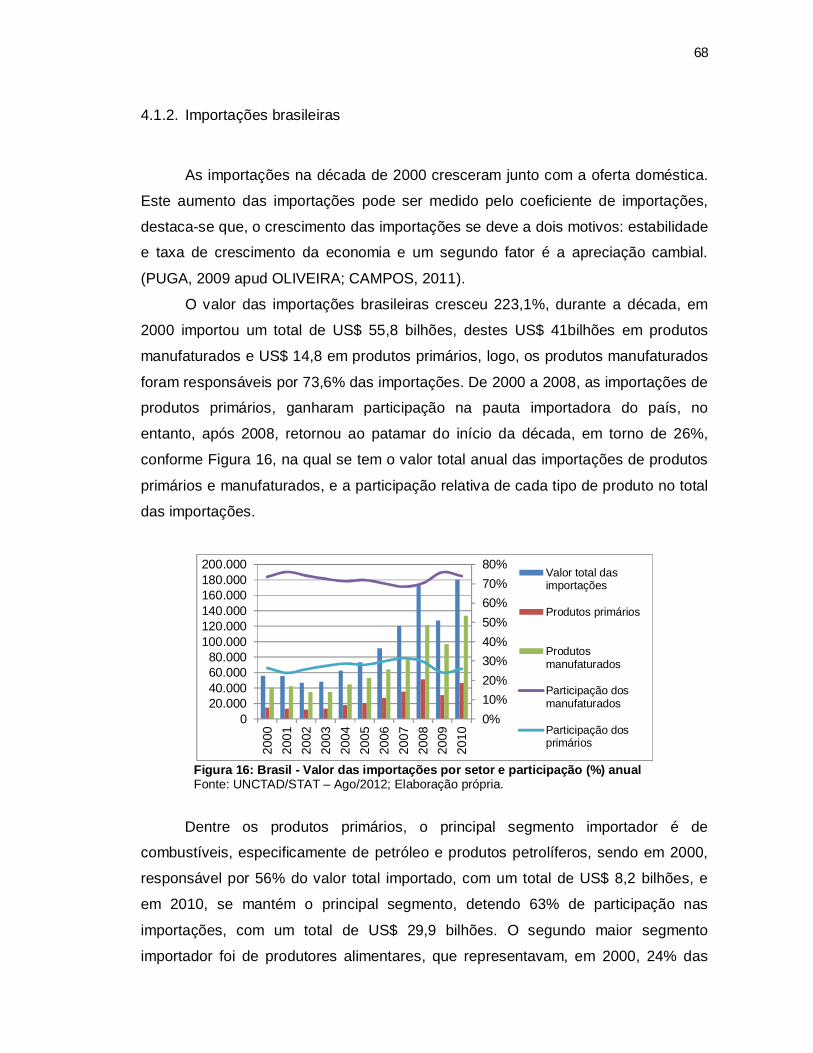

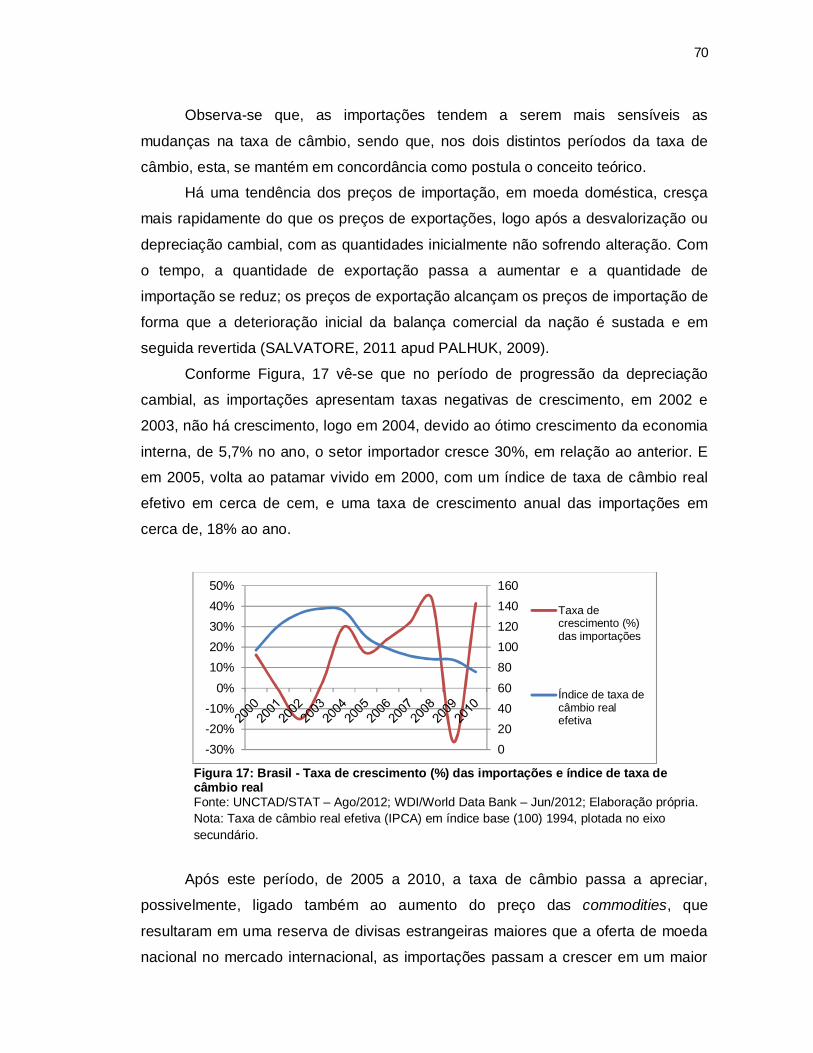

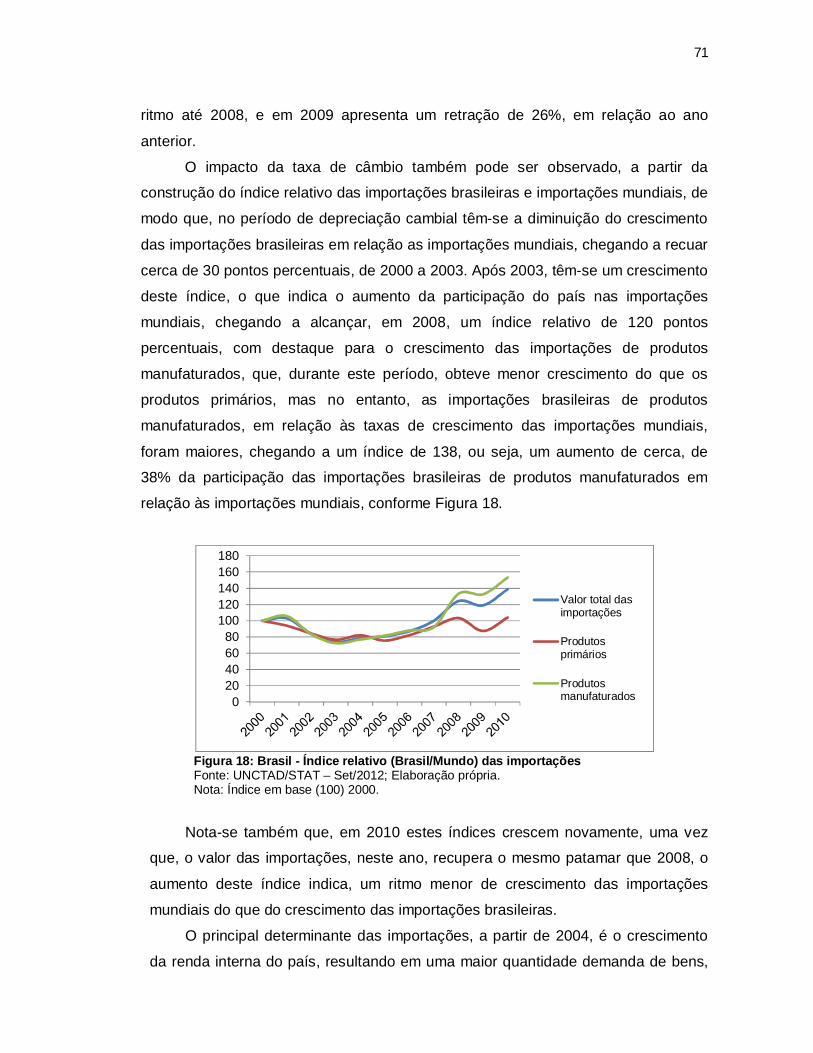

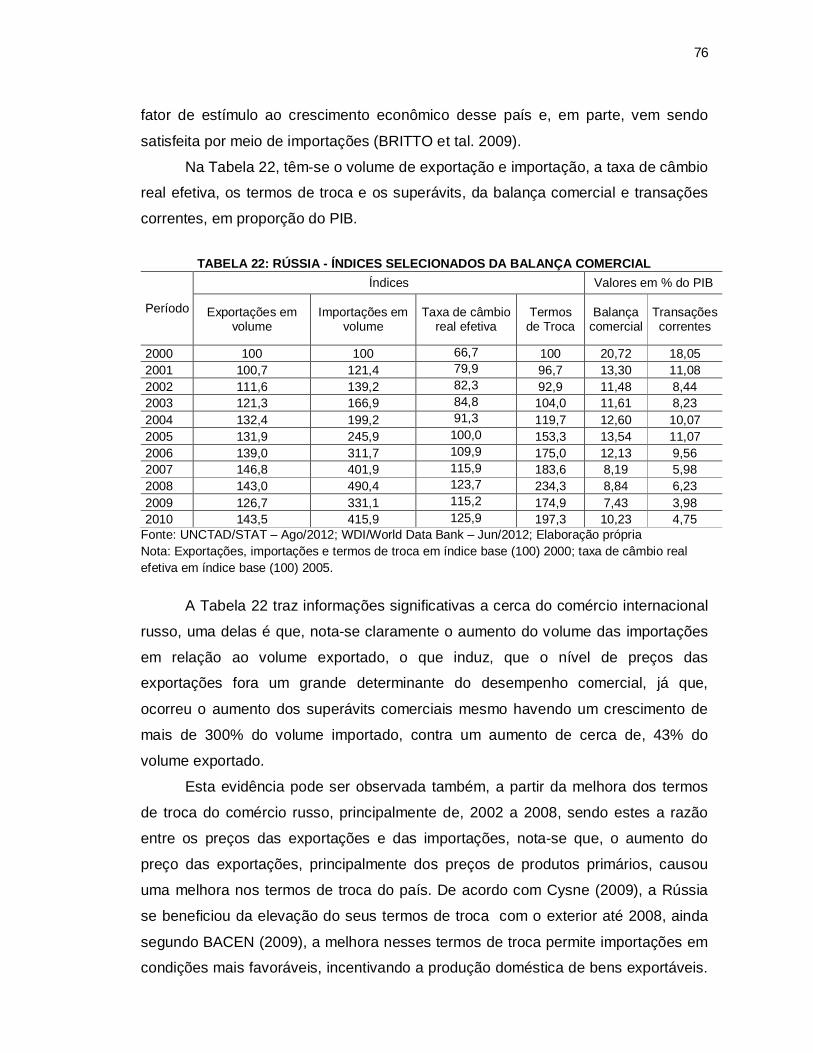

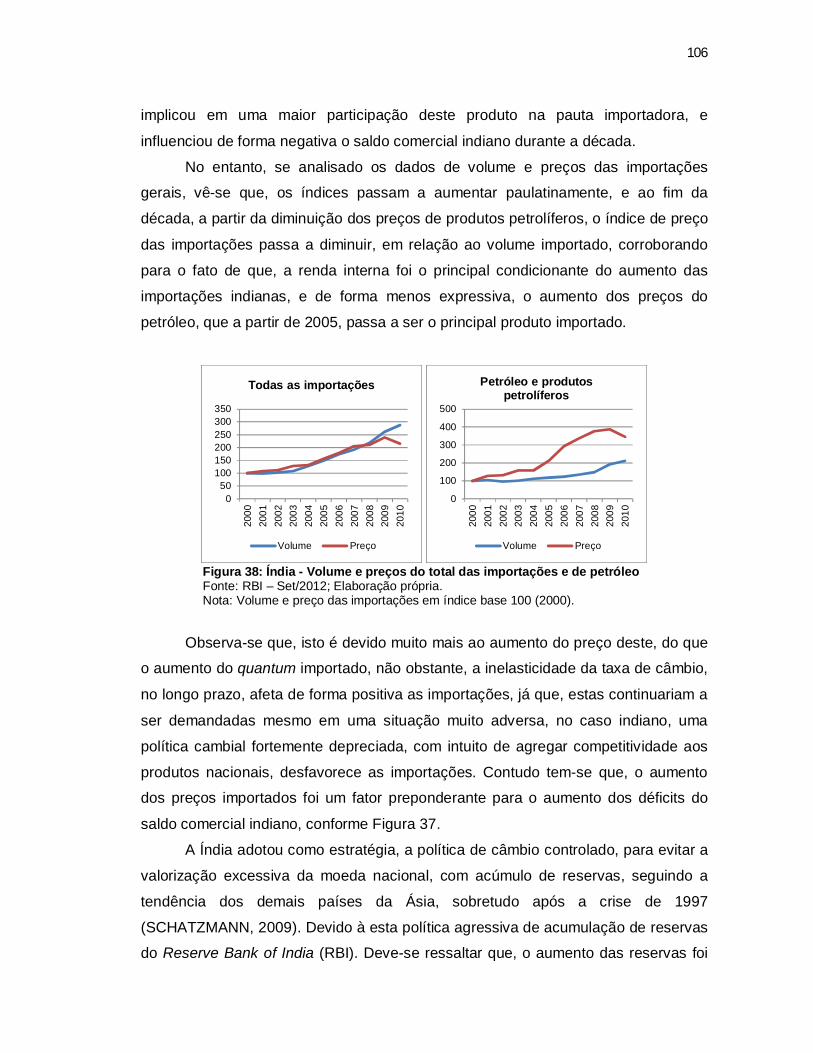

Figura 1: Curva da balança comercial ....................................................................... 18 Figura 2: Efeitos do aumento da renda interna na balança comercial ....................... 22 Figura 3: Efeitos do aumento da renda externa na balança comercial ...................... 23 Figura 4: Mundo - Saldo das transações Correntes em (%) PIB ............................... 26 Figura 5: Mundo - Taxas de crescimento da corrente de comércio e PIB (%) .......... 28 Figura 6: Mundo - Índice de volume e preço das exportações .................................. 29 Figura 7: Blocos - Valor total exportado .................................................................... 32 Figura 8: Blocos - Participação das exportações mundiais ....................................... 33 Figura 9: Brics – Entrada de investimento estrangeiro direto (IED) ........................... 46 Figura 10: Brasil – Saldo comercial e taxa de câmbio real efetiva ............................ 52 Figura 11: Brasil - Valor exportado por setor e participação (%) anual ..................... 56 Figura 12: Brasil - Volume e preços das exportações brasileiras. ............................. 58 Figura 13: Brasil - Valor e preço dos principais segmentos exportadores. ................ 60 Figura 14: Brasil - Valor Exportado por segmento de produtos manufaturados ........ 61 Figura 15: Brasil - Taxa de crescimento dos principais parceiros comerciais (TCPPC) .................................................................................................................................. 67 Figura 16: Brasil - Valor das importações por setor e participação (%) anual ........... 68 Figura 17: Brasil - Taxa de crescimento (%) das importações e índice de taxa de câmbio real ................................................................................................................ 70 Figura 18: Brasil - Índice relativo (Brasil/Mundo) das importações ............................ 71 Figura 19: Brasil - Taxa de crescimento (%) do PIB e taxa de crescimento dos produtos importados .................................................................................................. 72 Figura 20: Brasil - Taxa de juros real, inflação e câmbio nominal (USD/BRL) ......... 73 Figura 21: Rússia - Saldo Comercial ......................................................................... 75 Figura 22: Rússia - Valor total das exportações ........................................................ 79 Figura 23: Rússia – Valores das exportações de produtos manufaturados por intensidade tecnológica ............................................................................................. 82 Figura 24: Rússia – Taxa de crescimento dos principais parceiros comerciais (TCPPC) .................................................................................................................... 83 Figura 25: Rússia - Valor total das importações ........................................................ 84 Figura 26: Rússia - Índice relativo (Rússia/Mundo) das importações ........................ 85 Figura 27: Rússia - Variação anual das taxas de crescimento dos determinantes das importações ............................................................................................................... 88 Figura 28: Índia - Saldo comercial ............................................................................. 90 Figura 29: Índia - Taxa de câmbio nominal, índice de câmbio real efetiva e inflação (%) ............................................................................................................................. 93 Figura 30: Índia - Valor total exportado por setor e taxa de câmbio real efetiva ........ 95 Figura 31: Índia - Participação por segmento das exportações de produtos primários (%) ............................................................................................................................. 98 Figura 32: Índia - Índices de volume e preços das exportações de combustíveis minerais ..................................................................................................................... 99

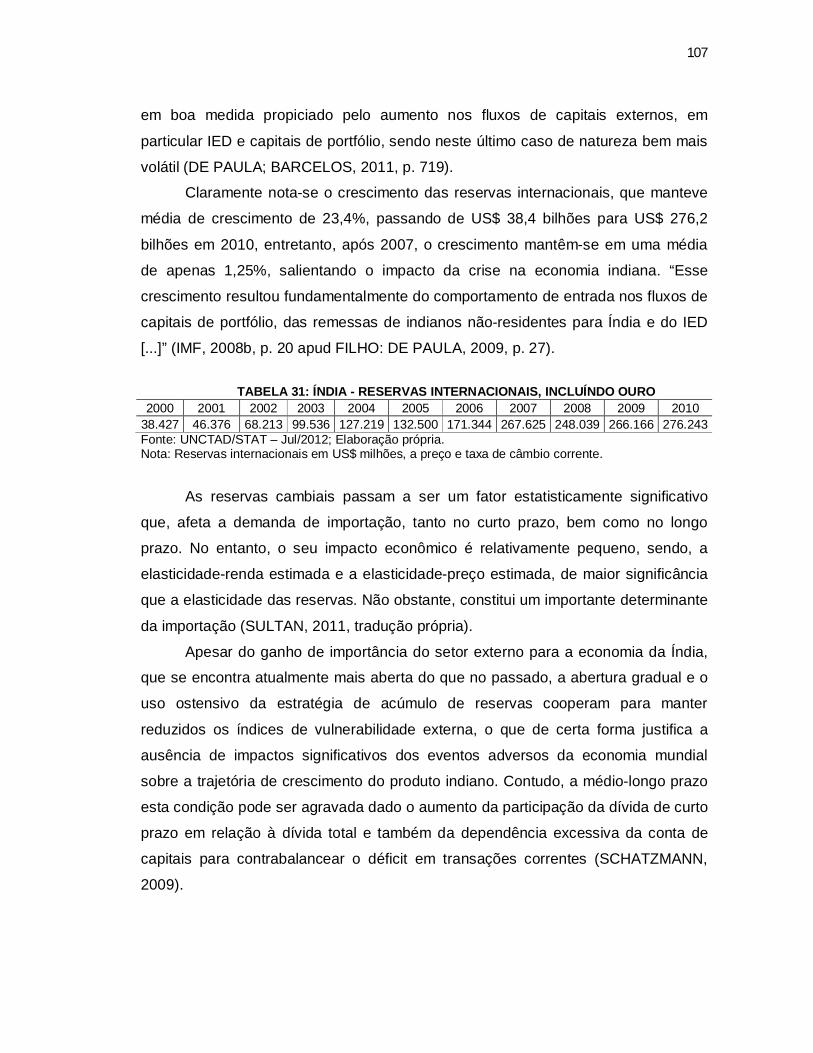

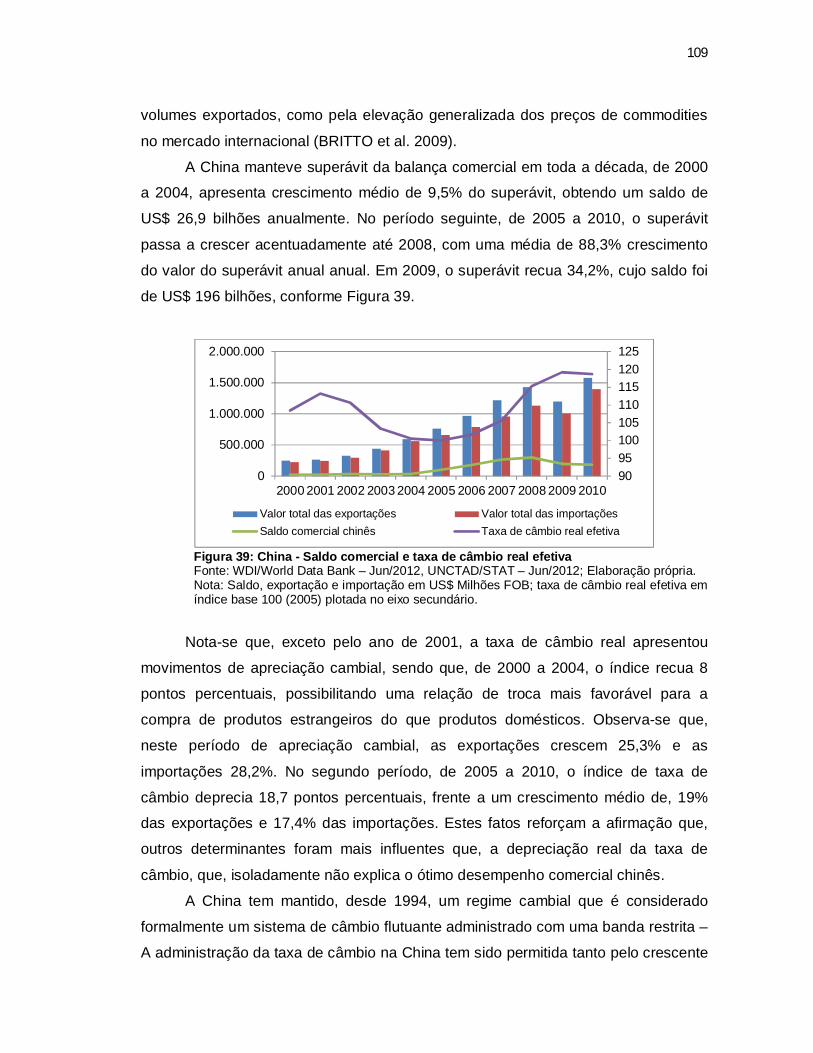

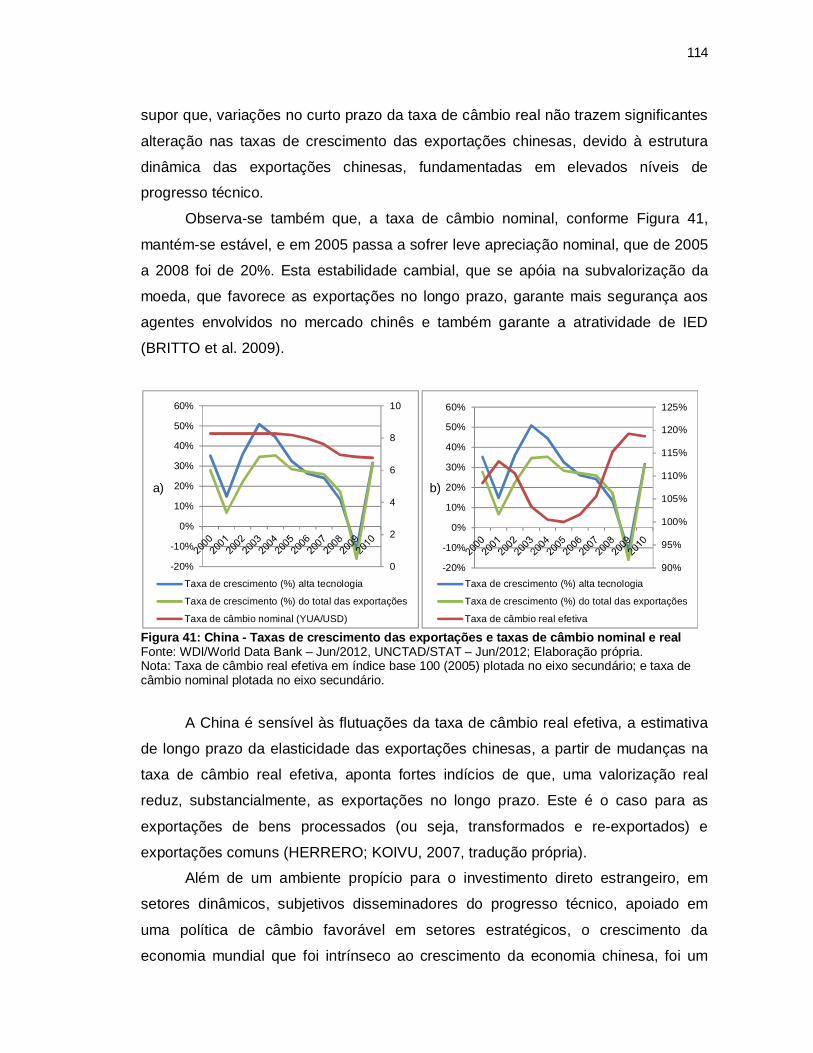

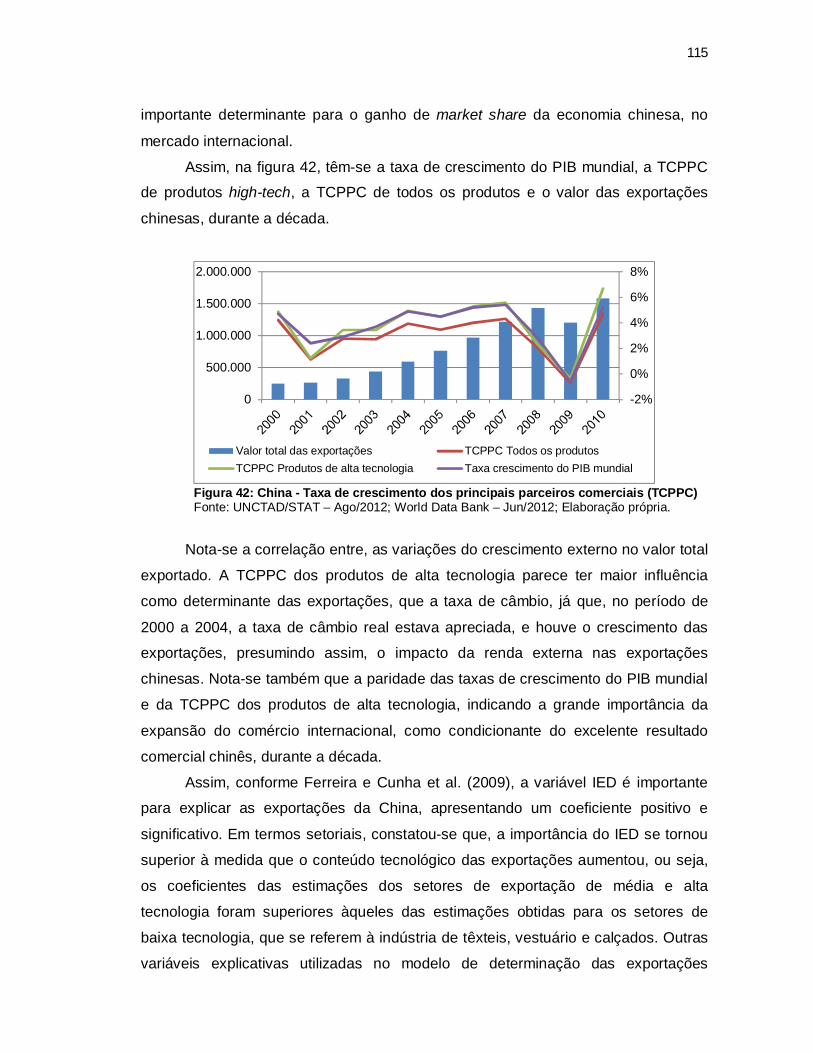

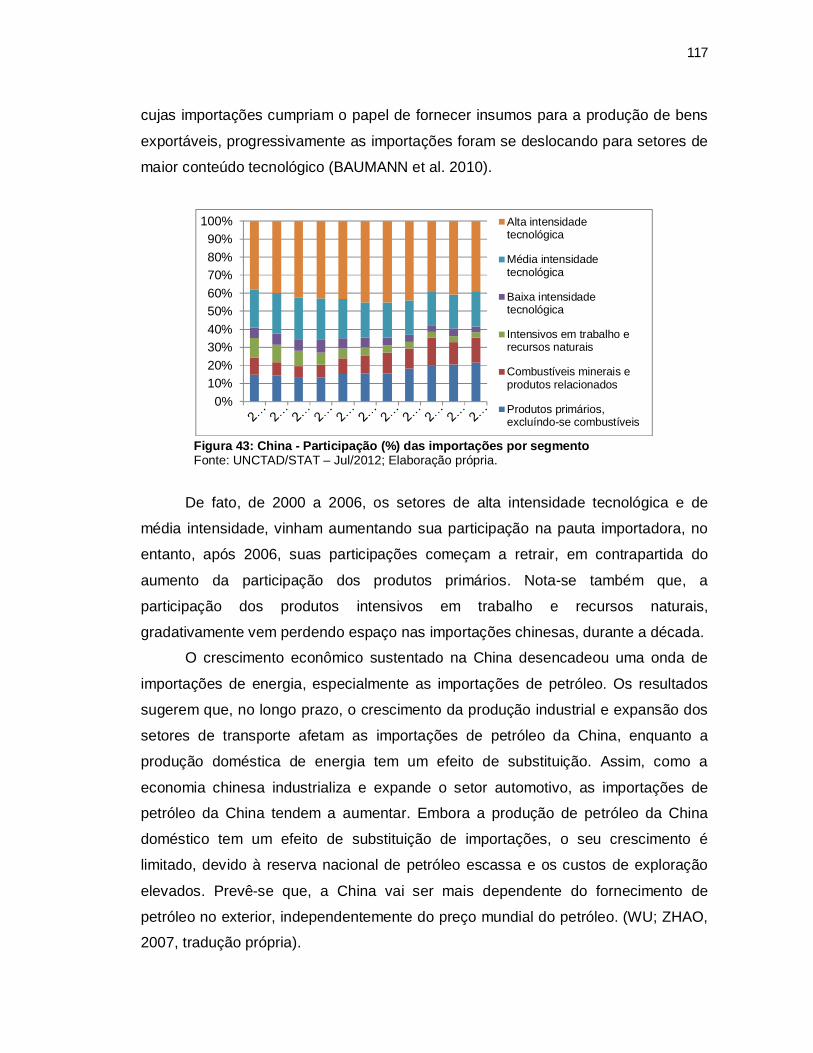

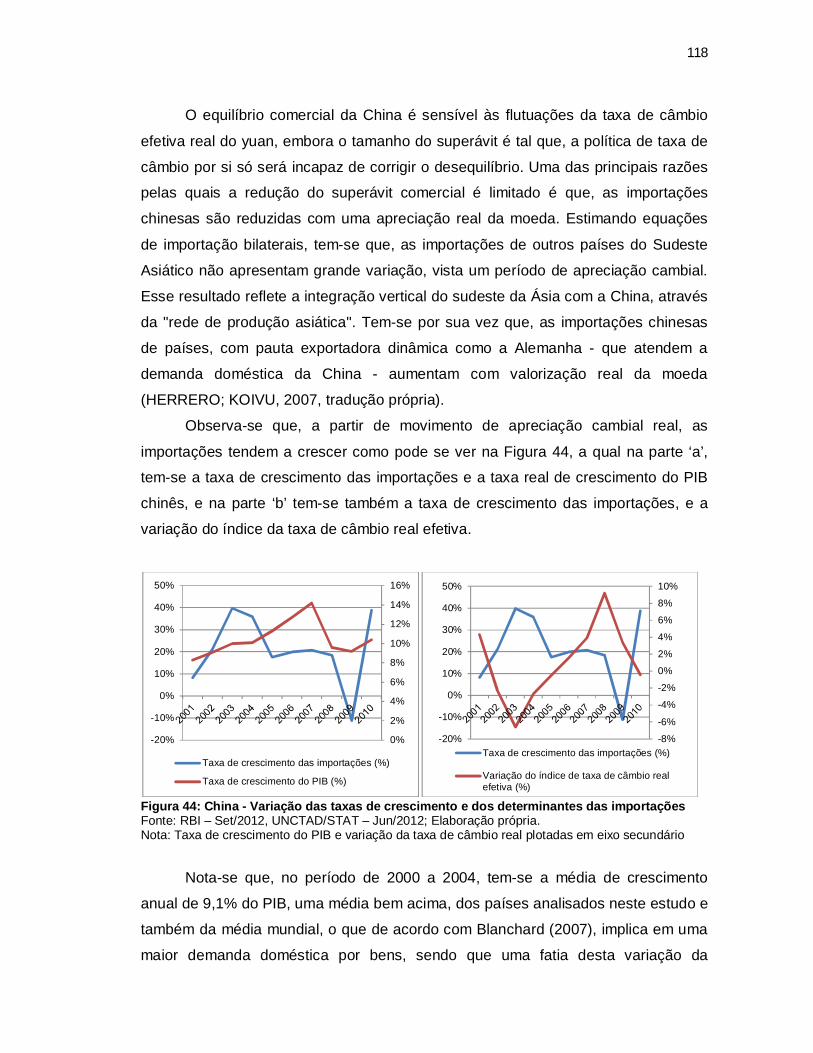

Figura 33: Índia – Participação (%) das exportações de produtos manufaturados por segmento................................................................................................................. 100 Figura 34: Índia - Taxa de crescimento dos principais parceiros comerciais (TCPPC) ................................................................................................................................ 101 Figura 35: Índia - Valor das importações por setor e participação (%) .................... 103 Figura 36: Variação das taxas de crescimento e dos determinantes das importações ................................................................................................................................ 103 Figura 38: Índia - Participação (%) das importações por segmento ........................ 105 Figura 37: Índia - Volume e preços do total das importações e de petróleo ............ 106 Figura 39: China - Saldo comercial e taxa de câmbio real efetiva ........................... 109 Figura 40: China - Participação (%) das exportações por segmento ...................... 112 Figura 41: China - Taxas de crescimento das exportações e taxas de câmbio nominal e real .......................................................................................................... 114 Figura 42: China - Taxa de crescimento dos principais parceiros comerciais (TCPPC) ................................................................................................................................ 115 Figura 43: China - Participação (%) das importações por segmento ...................... 117 Figura 44: China - Variação das taxas de crescimento e dos determinantes das importações ............................................................................................................. 118

LISTA DE TABELAS TABELA 1: ÍNDICE DE PREÇOS DE COMMODITIES ............................................. 30 TABELA 2: MUNDO - GRAU DE ABERTURA COMERCIAL (SERV. E PROD.) (풙(X+M)/PIB) ............................................................................................................. 31 TABELA 3: BLOCOS - CRESCIMENTO MÉDIO DAS IMPORTAÇÕES EM (%) ...... 34 TABELA 4: BLOCOS - PARTICIPAÇÃO NAS IMPORTAÇÕES MUNDIAIS EM (%) 35 TABELA 5: BRICS - POPULAÇÃO EM 2012 ............................................................ 41 TABELA 6: BRICS - ÁREA GEOGRÁFICA ............................................................... 41 TABELA 7: BRICS - VALOR ADICIONADO POR SETOR (% DO PIB) .................... 42 TABELA 8: BRICS - FORMAÇÃO BRUTA DE CAPITAL (% PIB) ............................. 43 TABELA 9: BRICS - PIB POR COMPONENTES DA DEMANDA (%) ....................... 44 TABELA 10: BRICS - POUPANÇA INTERNA BRUTA (% DO PIB) .......................... 47 TABELA 11: BRICS - TAXA MÉDIA REAL ANUAL DE CRESCIMENTO DO PIB DE 2000/2011 ................................................................................................................. 48 TABELA 12: BRICS - PIB COM BASE NA PPC PARTICIPAÇÃO MUNDIAL (%) .... 48 TABELA 13: BRICS - PARTICIPAÇÃO (%) NO COMÉRCIO MUNDIAL DE PRODUTOS .............................................................................................................. 49 TABELA 14: BRICS - GRAU DE ABERTURA ((X+M)/PIB) (%) ................................ 50 TABELA 15: BRASIL - ÍNDICES SELECIONADOS DA BALANÇA COMERCIAL (2000-2003) ............................................................................................................... 53 TABELA 16: BRASIL - ÍNDICES SELECIONADOS DA BALANÇA COMERCIAL (2004-2010) ............................................................................................................... 54 TABELA 17: BRASIL - TAXA DE CRESCIMENTO ANUAL POR SETOR (%) .......... 57 TABELA 18: BRASIL - VOLUME DAS EXPORTAÇÕES, TAXAS DE CRESCIMENTO E PREÇOS DAS COMMODITIES.................................................. 59 TABELA 19: BRASIL - TAXA DE CRESCIMENTO (%) DAS EXPORTAÇÕES DE MANUFATURADOS E VARIAÇÃO DA TAXA DE CÂMBIO REAL ........................... 63 TABELA 20: BRASIL - CONTRIBUIÇÕES PARA O CRESCIMENTO DA INDÚSTRIA DE TRANSFORMAÇÃO (%) ..................................................................................... 65 TABELA 21: BRASIL - CAPACIDADE DE IMPORTAR ............................................. 73 TABELA 22: RÚSSIA - ÍNDICES SELECIONADOS DA BALANÇA COMERCIAL .... 76 TABELA 23: RÚSSIA - TAXA DE CRESCIMENTO DAS EXPORTAÇÕES E VARIAÇÃO DA TAXA DE CÂMBIO REAL ................................................................ 81 TABELA 24: RÚSSIA - TAXA DE CÂMBIO NOMINAL E INFLAÇÃO ....................... 82 TABELA 25: RÚSSIA - VARIAÇÃO ANUAL (%) DO PIB RUSSO E DAS IMPORTAÇÕES ........................................................................................................ 86 TABELA 26: RÚSSIA - TAXA DE PENETRAÇÃO DAS IMPORTAÇÕES (%) .......... 87 TABELA 27: ÍNDIA - ÍNDICES SELECIONADOS DA BALANÇA COMERCIAL ....... 92 TABELA 28: ÍNDIA - TAXA DE JUROS REAL (%) .................................................... 93 TABELA 29: ÍNDIA - TAXA DE CRESCIMENTO DAS EXPORTAÇÕES POR INTENSIDADE TECNOLÓGICA (%) ......................................................................... 95 TABELA 30: ÍNDIA - TAXA DE PENETRAÇÃO DAS IMPORTAÇÕES (%) ............ 105 TABELA 31: ÍNDIA - RESERVAS INTERNACIONAIS, INCLUÍNDO OURO ........... 107

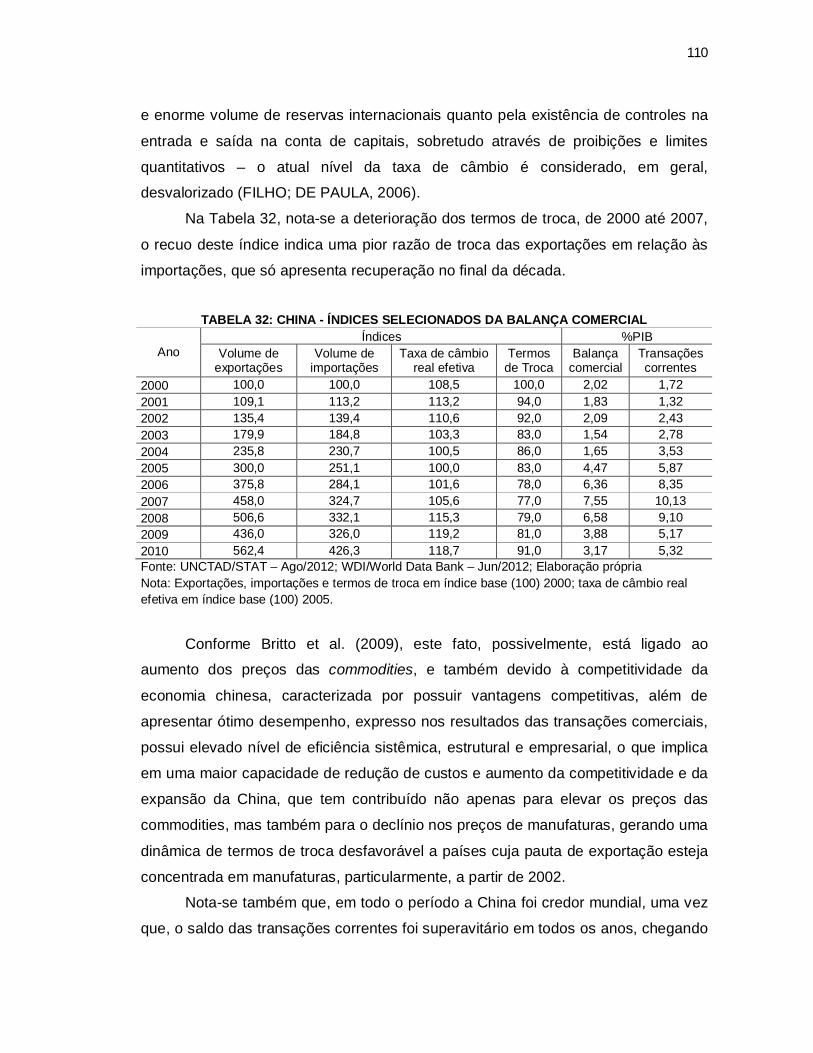

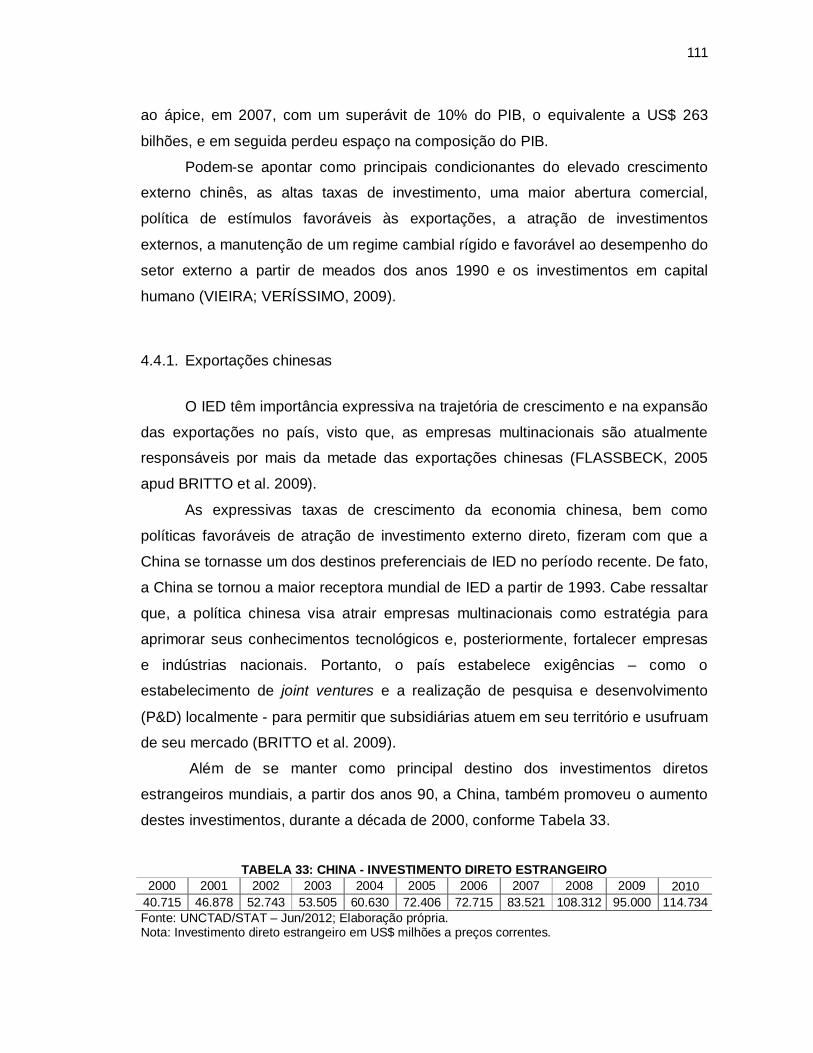

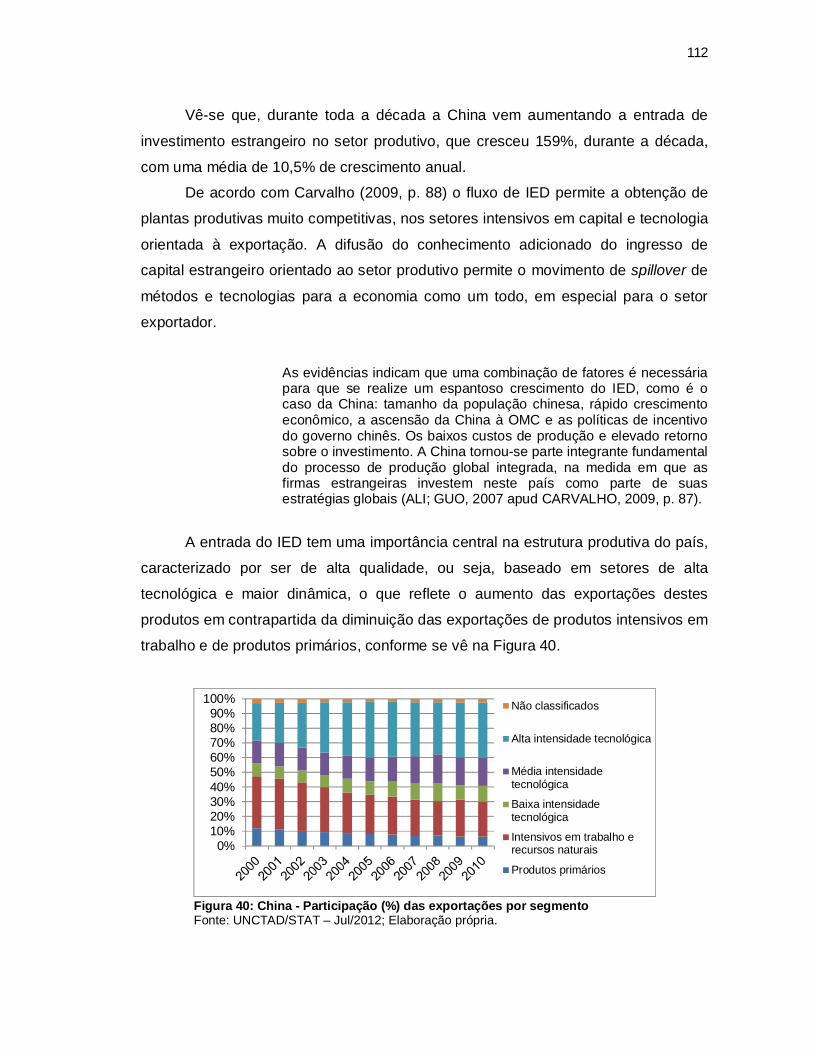

TABELA 32: CHINA - ÍNDICES SELECIONADOS DA BALANÇA COMERCIAL .... 110 TABELA 33: CHINA - INVESTIMENTO DIRETO ESTRANGEIRO ......................... 111 TABELA 34: CHINA - TAXA DE PENETRAÇÃO DAS IMPORTAÇÕES (%) .......... 119

LISTA DE ABREVIATURAS E SIGLAS

APTA – Acordo de Comércio Ásia-Pacífico

ASEAN – Associação das Nações do Sudeste Asiático

BACEN – Banco Central do Brasil

BRICs – sigla para Brasil, Rússia, Índia e China.

BSEC – Cooperação Econômica do Mar Negro

COPOM – Conselho Monetário Nacional

EU – União Européia

EUA – Estados Unidos da América

FBCF – Formação bruta de capital fixo

IED – Investimento estrangeiro direto

IMF – International Monetary Fund

MERCOSUL – Mercado Comum do Sul NAFTA – Acordo Norte-Americano de Livre Comércio

OMC – Organização Mundial do Comércio

P&D – Pesquisa e Desenvolvimento

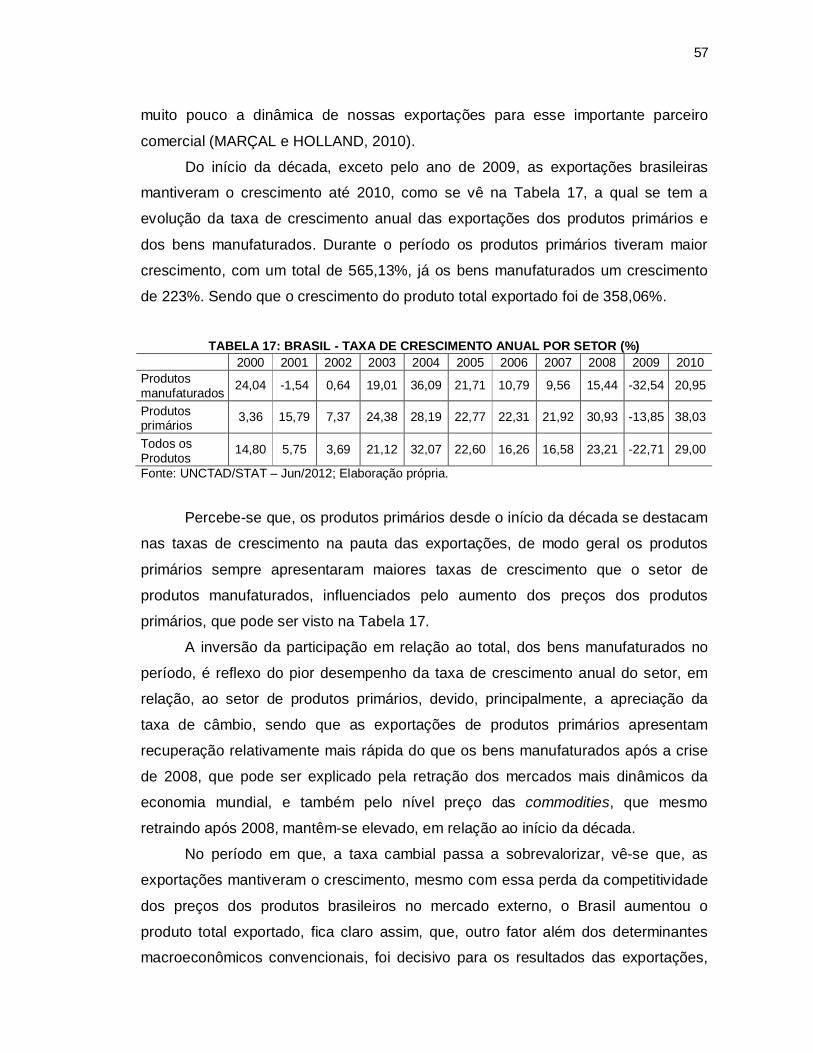

PIB – Produto Interno Bruto

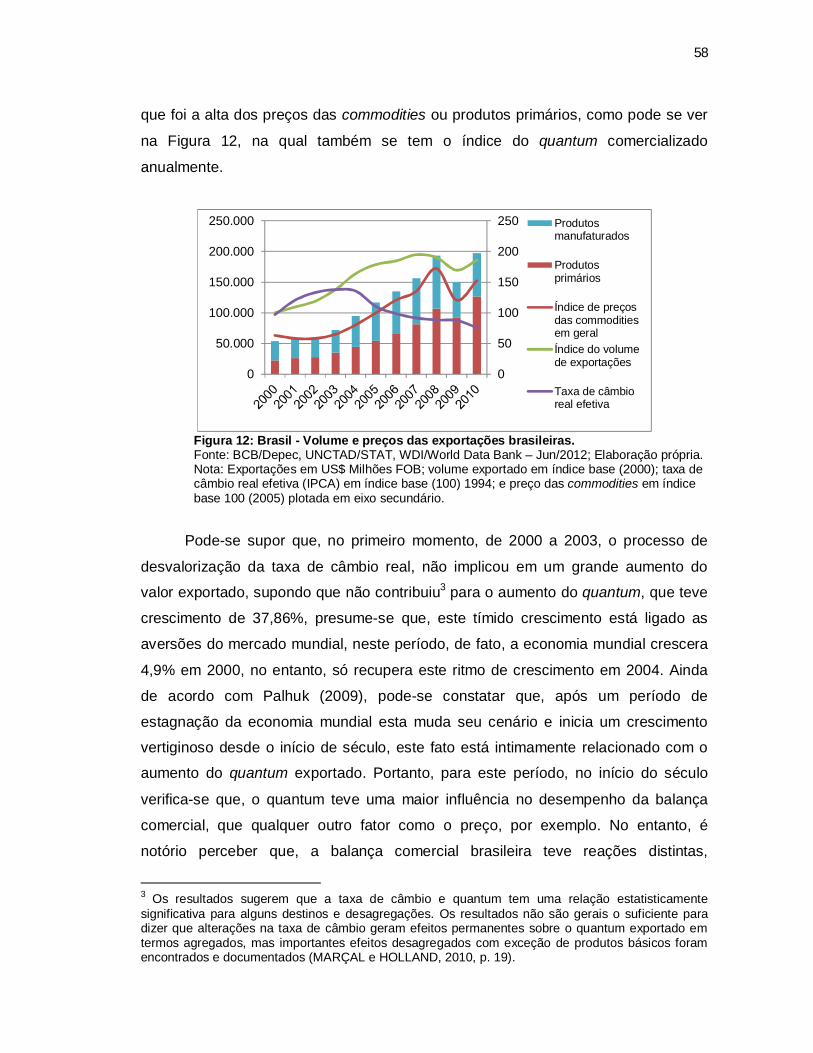

PSI – Processo de substituição de importações

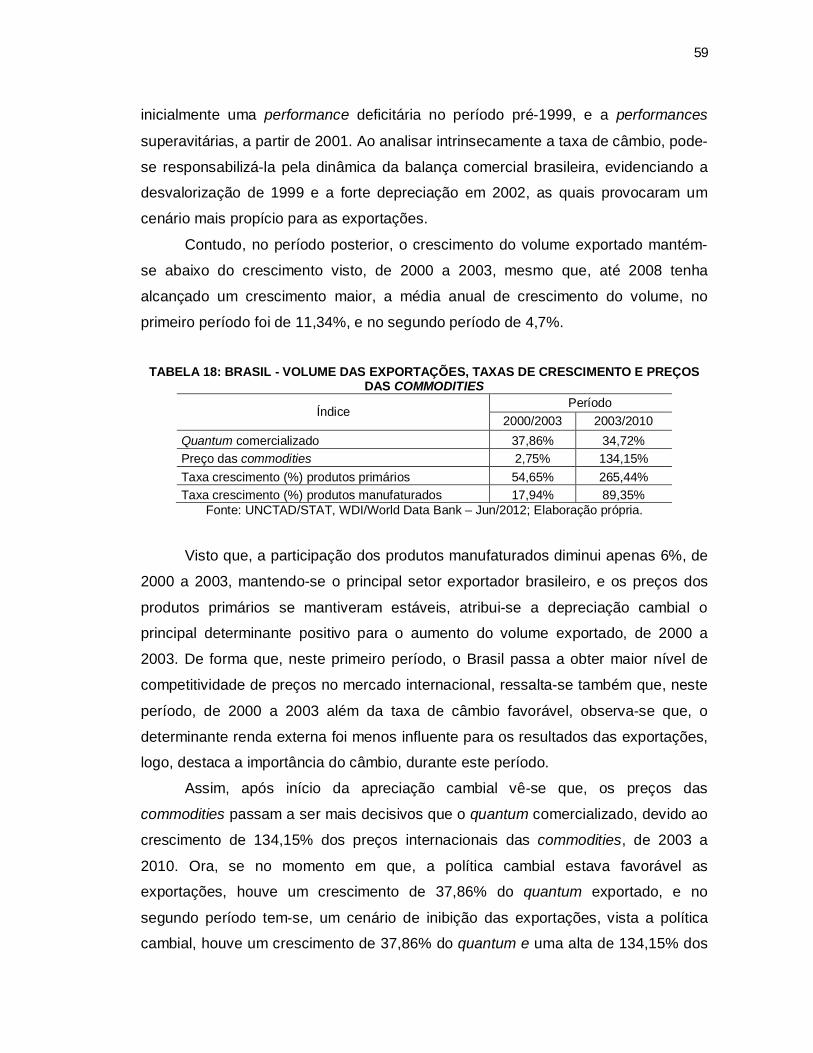

RBI – Banco Central da Índia

TCPPC – Taxa de crescimento dos principais parceiros comerciais

TPI – Taxa de penetração das importações

WDI – World Development Indicators

SUMÁRIO

1. INTRODUÇÃO ............................................................................................. 15 2. ASPECTOS TEÓRICOS E PROCEDIMENTOS METODOLÓGICOS ......... 16 2.1. Determinantes da balança comercial ............................................................ 16 2.1.1. Taxa de câmbio ............................................................................................ 19 2.1.2. Renda Interna ............................................................................................... 21 2.1.3. Renda Externa .............................................................................................. 23 2.2. Metodologia .................................................................................................. 24 3. COMÉRCIO INTERNACIONAL E OS BRICS NO SÉCULO XXI ................. 26 3.1. Crescimento comercial mundial na década de 2000 .................................... 27 3.2. Caracterização dos BRICs............................................................................ 36 3.2.1. Indicadores macroeconômicos dos BRICs ................................................... 41 4. ANÁLISE DO IMPACTO DOS DETERMINANTES NA BALANÇA

COMERCIAL DOS BRICs............................................................................ 51 4.1. Desempenho da balança comercial brasileira .............................................. 51 4.1.1. Exportações brasileiras ................................................................................ 56 4.1.2. Importações brasileiras ................................................................................. 68 4.2. Desempenho da balança comercial russa .................................................... 74 4.2.1. Exportações russas ...................................................................................... 78 4.2.2. Importações russas ...................................................................................... 84 4.3. Desempenho da balança comercial indiana ................................................. 88 4.3.1. Exportações indianas ................................................................................... 94 4.3.2. Importações indianas .................................................................................. 102 4.4. Desempenho da balança comercial chinesa .............................................. 108 4.4.1. Exportações chinesas ................................................................................. 111 4.4.2. Importações chinesas ................................................................................. 116 5. CONSIDERAÇÕES FINAIS ....................................................................... 121 6. REFERÊNCIAS .......................................................................................... 125

ANEXO I..................................................................................................... 131

1. INTRODUÇÃO

A economia internacional tem assistido a uma importante transformação no

grau de desenvolvimento e de articulação entre os mais distintos países. As nações conhecidas como emergentes ampliaram sua participação na economia mundial.

Dentro deste grupo de emergentes, o reconhecimento do peso econômico, em

específico das economias do Brasil da Rússia, Índia e China, levou a que fosse

cunhado a expressão BRIC, como forma de identificar esse conjunto de novos

grandes participantes na economia mundial (BAUMANN et al. 2010).

No início da década dos anos 1990, já era clara e dominante a presença da

economia chinesa no comércio internacional, entretanto os BRICs têm sido alvo de

análises não somente pelo crescimento econômico apresentado durante a década,

mas também pelas singularidades que estes apresentam em conjunto em relação

aos demais. A partir desta ampliação dos BRICs no comércio internacional, a

problemática do estudo está centrada em saber qual foi o impacto de cada

determinante macroeconômico na balança comercial, de cada país, durante a década de 2000.

Têm-se como objetivos a análise do impacto da taxa de câmbio, renda interna

e externa na balança comercial de cada país, bem como a influência e importância

de cada determinante no resultado do saldo comercial dos quatro países, no período

de 2000 a 2010. No entanto, estes três determinantes não são os únicos

determinantes empíricos da balança comercial de um país, sendo assim, é feito a

observação de particularidades em relação aos aspectos institucionais e/ou

comerciais, quando necessário, para compor uma análise mais sólida, de um ou

mais países.

O trabalho está divido em cinco capítulos, o segundo capítulo traz a

fundamentação teórica do modelo utilizado para a determinação do saldo comercial, baseado na teoria de determinação de renda Keynesiana, especificamente no

modelo de determinação das exportações líquidas. Destaque-se que, não é o

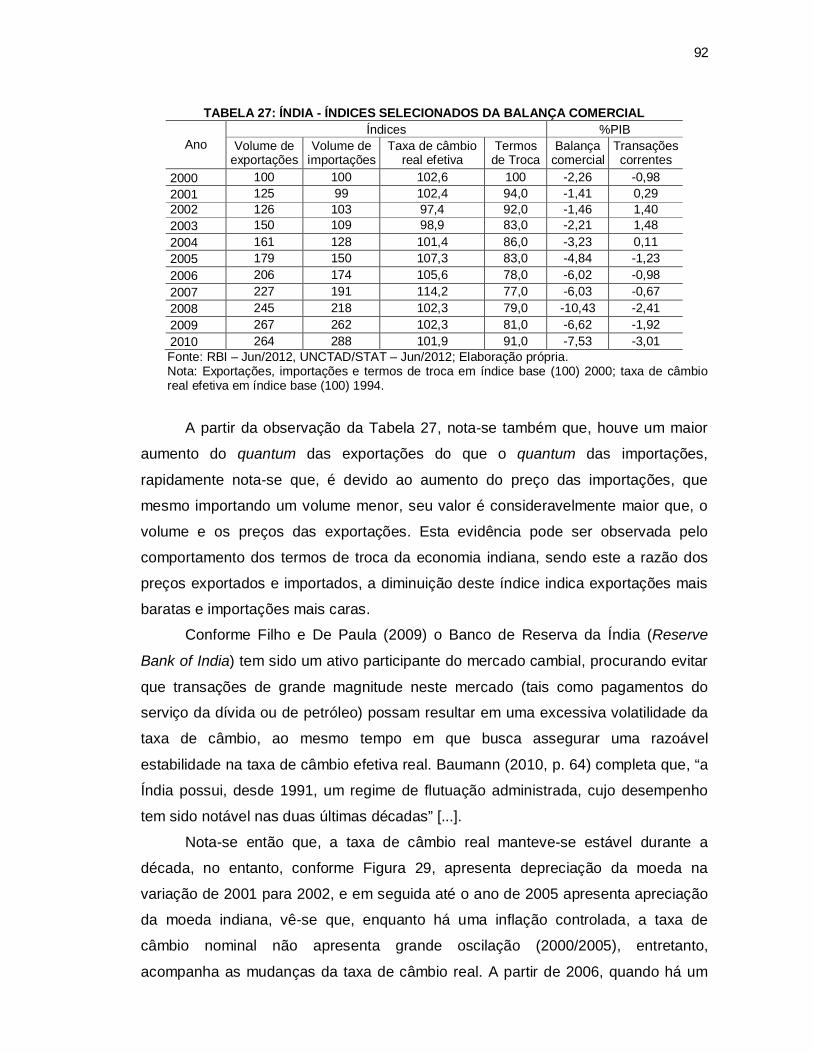

objetivo a apresentação das identidades e conceitos macroeconômicos básicos

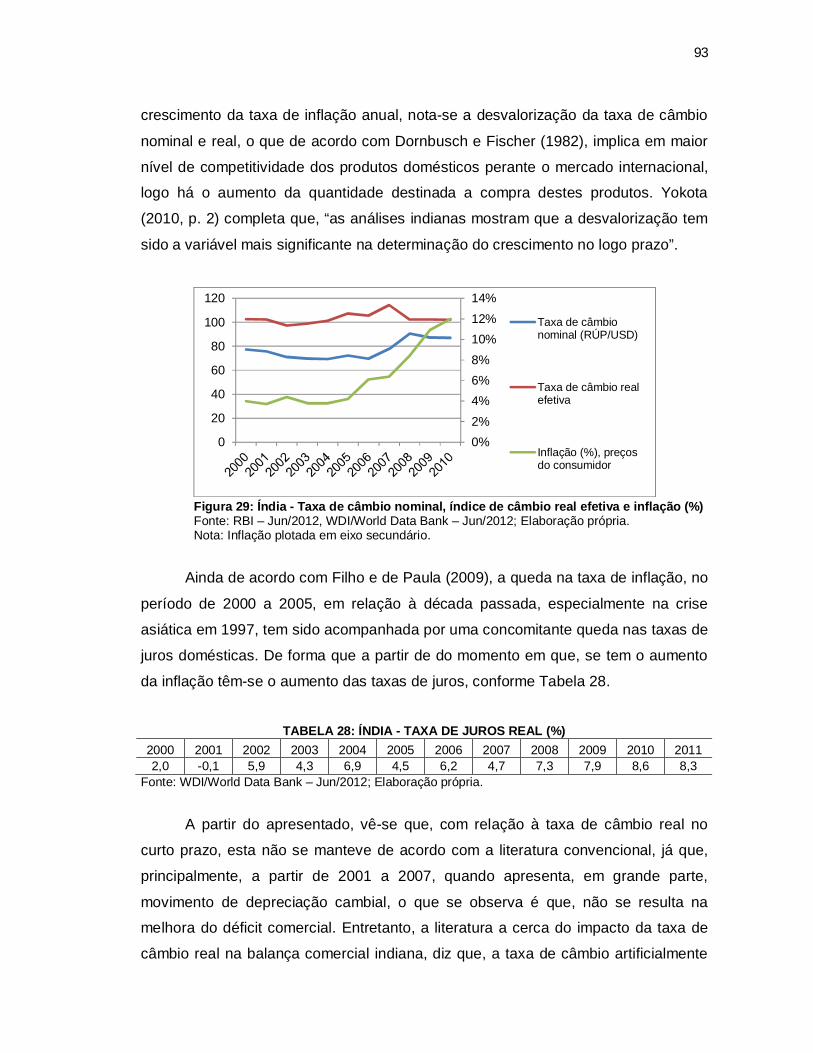

existentes na teoria de Keynes, mas sim da construção de um campo teórico

sintético do modelo, capaz de identificar e elucidar facilmente os determinantes

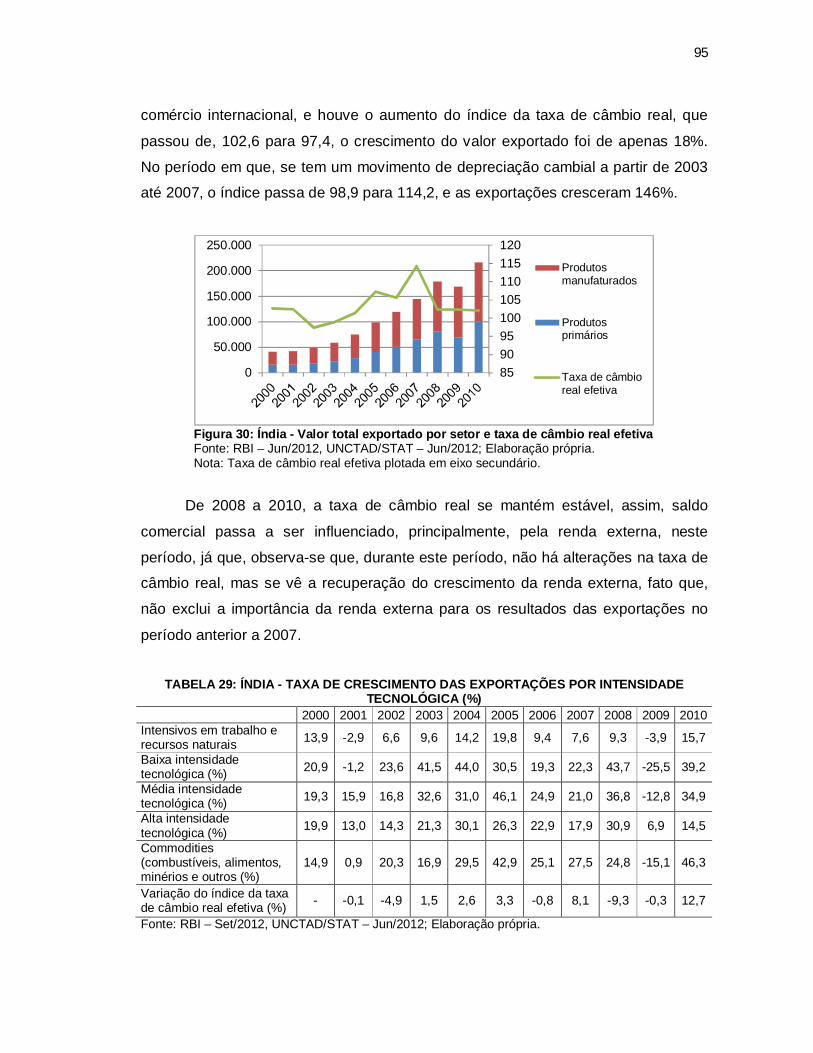

macroeconômicos da balança comercial em uma economia aberta.

16

No segundo capítulo também se tem a metodologia adotada, que utiliza a

abordagem analítica discursiva para apresentação dos resultados e para extração

dos resultados utiliza-se do método indutivo. No terceiro capítulo, partindo-se da contextualização do aumento da

interdependência econômica, expressa no aumento do comércio internacional, são

apresentados dados que indicam que, o período da análise é em grande parte de

aumento da expansão da economia mundial e do comércio internacional,

presumindo que, a renda externa influenciou de forma expressiva e positiva na

determinação do saldo da balança comercial da maioria dos países. Isto sugere que,

os BRICs também absorveram de forma positiva esse crescimento da economia

mundial, sendo esta, a hipótese central sustentada pelo estudo – a renda externa foi

o principal determinante de superávits comerciais.

É feito também uma breve revisão literária acerca do modelo da abertura

econômica de cada país e a apresentação de dados macroeconômicos, a fim de, caracterizar estruturalmente a formação da pauta comercial, de cada país, e seus

condicionantes “históricos”. No quarto capítulo, têm-se a apresentação dos

resultados e discussão do trabalho proposto. O quinto capítulo traz as considerações

finais do trabalho seguidas pelas referências utilizadas para elaboração do estudo.

2. ASPECTOS TEÓRICOS E PROCEDIMENTOS METODOLÓGICOS

2.1. Determinantes da balança comercial

As exportações líquidas, ou excesso de exportações sobre importações,

depende da renda que afeta o gasto com importações; da renda estrangeira, 푌∗, que

afeta a demanda estrangeira pelas exportações; e a taxa de câmbio real, R. um

aumento de R ou uma depreciação real melhora a balança comercial à medida que

a demanda se desloca de bens produzidos no exterior para bens produzidos

localmente (DORNBUSH et al. 2009)

푵푿 = 푿(풀∗,푹) −푸(풀,푹) = 푵푿(풀,풀∗,푹) ( 1 )

onde:

푁푋 = Exportações líquidas;

푋 = Exportações

푄 = Importações

푌 = Renda interna

푌∗= Renda externa

푅 = Taxa real de câmbio

De acordo com os mesmos autores, podem-se afirmar três resultados

importantes:

i. Um aumento da renda estrangeira, tudo o mais constante, melhora a balança

comercial do país local e, portanto, aumenta a demanda agregada do país

local. ii. Uma depreciação real pelo país local melhora a balança comercial e,

portanto, aumenta a demanda agregada.

iii. Um aumento da renda local eleva o gasto com importações e, assim, piora a

balança comercial

Conforme Blanchard (2007), as importações dependem claramente da renda doméstica ou renda interna (푌). Um aumento do produto interno leva a uma

demanda doméstica maior por todos os bens, tanto bens domésticos quanto bens

18

estrangeiros. E dependem também, claramente, da taxa real de câmbio (휖) – o

preço relativo dos bens domésticos em termos de bens estrangeiros. Conforme

Equação 2.

푸 = 푸(풀, 흐) ( 2 )

Já as exportações são parte da demanda estrangeira (푌∗) que recai sobre

bens domésticos. Logo, dependem da renda estrangeira, uma renda estrangeira

maior significa uma demanda estrangeira maior por todos os bens, estrangeiros e

domésticos e dependem também da taxa real de câmbio conforme Equação 3.

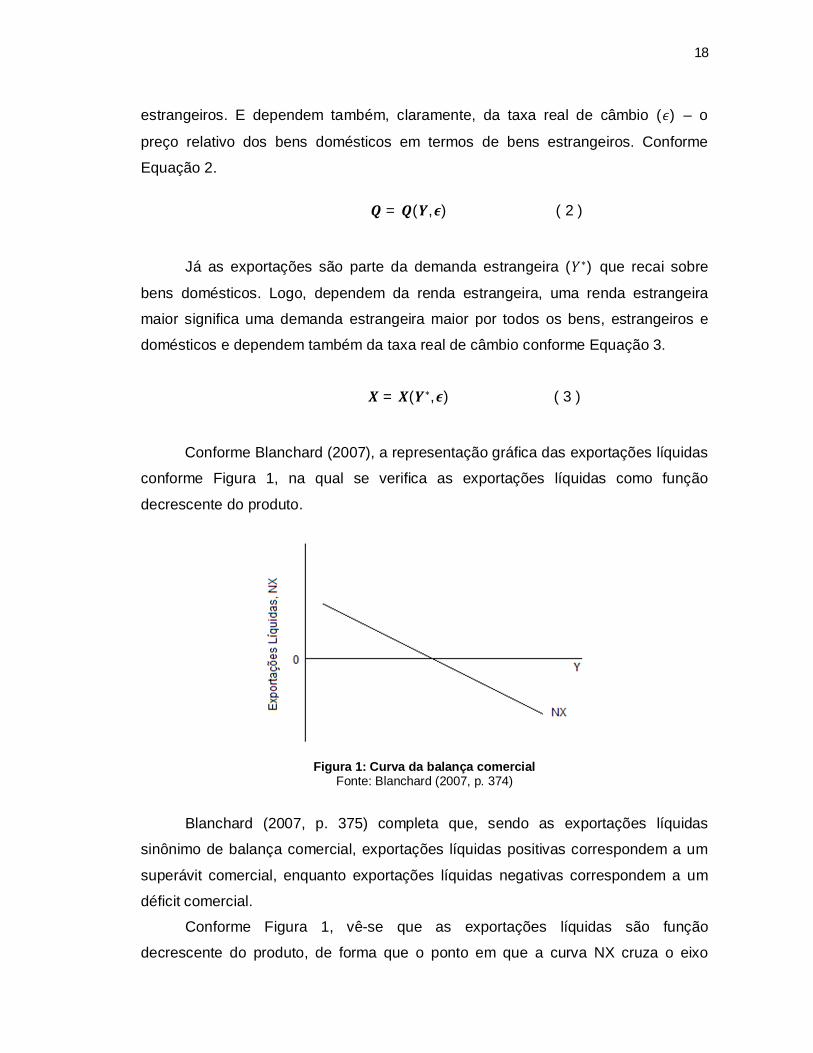

푿 = 푿(풀∗, 흐) ( 3 )

Conforme Blanchard (2007), a representação gráfica das exportações líquidas

conforme Figura 1, na qual se verifica as exportações líquidas como função

decrescente do produto.

Figura 1: Curva da balança comercial

Fonte: Blanchard (2007, p. 374)

Blanchard (2007, p. 375) completa que, sendo as exportações líquidas

sinônimo de balança comercial, exportações líquidas positivas correspondem a um

superávit comercial, enquanto exportações líquidas negativas correspondem a um

déficit comercial. Conforme Figura 1, vê-se que as exportações líquidas são função

decrescente do produto, de forma que o ponto em que a curva NX cruza o eixo

19

vertical indica o ponto do nível do produto que iguala o valor das exportações com o

valor das importações.

2.1.1. Taxa de câmbio

A taxa de câmbio entre dois países corresponde ao preço no qual os

residentes desses dois países estabelecem comércio um com o outro (MANKIW,

2010). A relação entre quantidades de moeda chama-se de taxa de câmbio

nominal. Diz-se que, ocorreu uma valorização nominal de câmbio quando a moeda

nacional ficou relativamente mais cara que a moeda estrangeira em termos

monetários, ou seja, uma unidade de moeda nacional compra mais unidades de

moeda estrangeira. Já quando a moeda de um país passa a valer relativamente

menos em comparação com uma moeda estrangeira, diz-se que ocorreu uma desvalorização nominal (LOPES e VASCONCELLOS, 2011).

De acordo com Froyen (2001), o mercado de câmbio é o mercado em que

divisas de diferentes países são comercializadas entre si, de acordo com a demanda

por moedas estrangeiras. Assim, por exemplo, para efetuar seus dispêndios no

exterior, os indianos vendem moeda nacional (rúpia indiana) para poder comprar

moeda estrangeira. O mercado oficial de moeda estrangeira é composto por uma

série de corretoras e departamentos bancários de câmbio.

Lopes e Vasconcellos (2011) afirmam que, para determinar os fluxos

comerciais entre os países, a taxa de câmbio relevante é taxa de câmbio real, que

corresponde aos preços relativos entre o produto nacional e o estrangeiro, pela

seguinte expressão:

푹 = 흐푷∗

푷 ( 4 )

onde:

푅= taxa de câmbio real

휖= taxa de câmbio nominal

푃∗= índice de preços do país estrangeiro

푃= índice de preço doméstico

20

Assim, 휖푃∗, é o preço do produto estrangeiro em termos nacionais, com o que

a taxa de câmbio real é na verdade, a razão entre o preço do produto estrangeiro e o

preço do produto nacional, ambos medidos em termos nacionais. Para Dornbusch et

al. (2009) a taxa de câmbio real é a razão entre preços estrangeiros e preços

domésticos, medidos na mesma moeda. Ela mede a competitividade de um país no

comércio internacional.

Conforme Lopes e Vasconcellos (2011), quando o índice taxa de taxa de

câmbio real é igual a 100 ou 1, quando superior a 1 diz se que a moeda nacional está sofrendo uma desvalorização real, sendo que esta poderia ocorrer por uma

elevação dos preços em moedas estrangeiras ou por uma redução dos preços em

moedas nacionais no país doméstico. Uma desvalorização da taxa de câmbio real

significa que o produto nacional ficou relativamente mais barato que o estrangeiro,

estimulando a demanda por estes produtos, tanto pelas exportações quanto pela

diminuição das importações. Se os preços se mantiverem constantes em ambos os países, uma desvalorização nominal da taxa de câmbio acarretará uma

desvalorização real, barateando o produto nacional.

De acordo com Palhuk (2009), uma desvalorização da taxa de câmbio

encarece os bens e serviços produzidos no exterior em relação aos produzidos no

país, estimula a exportação e desincentiva as importações. Sendo assim, em

condições normais, uma desvalorização da taxa de câmbio aumenta o saldo comercial e de serviços não-fatores, considerando-se o mais eficaz dos mecanismos

de correção dos déficits em conta corrente do balanço de pagamentos.

Lopes e Vasconcellos (2011) ressaltam que, outro conceito relativo à taxa de

câmbio é a taxa de câmbio efetiva. Enfim a taxa de câmbio nominal estabelece uma

cotação entre duas moedas, e a taxa de câmbio real o preço relativo do produto de dois países expressos na mesma moeda. Entretanto, um país não possui, em geral,

um único parceiro comercial, mas vários. Logo, ao calcular a taxa real de câmbio,

deveríamos considerar a relação de preços com todos os parceiros comerciais. É

isso que a taxa de câmbio real efetiva busca medir, ao ponderar as diversas taxas

reais de câmbio, de acordo com a importância dos parceiros comerciais.

A determinação da taxa nominal de câmbio pode ser a partir de dois regimes

cambiais: o fixo e o flutuante. A partir destes novos regimes desenvolveram-se em diversos países, merecendo destaque o sistema de “flutuação suja” (dirty-floating).

21

No regime de câmbio fixo, a autoridade monetária do país determina o valor

da taxa de câmbio, se comprometendo a comprar e vender divisas à taxa estipulada.

De forma que esta autoridade deve possuir moeda estrangeira em quantidade suficiente para atender a uma situação de excesso de demanda por esta moeda

(situação de déficit na Balança de Pagamentos) à taxa estabelecida, bem como

deve aceitar a perda de graus de liberdade na condução da política monetária,

adquirindo qualquer excesso de oferta de moeda estrangeira (superávit na Balança

de Pagamentos). Assim uma vez fixada a taxa de câmbio, a atuação da autoridade

monetária faz-se no sentido de garantir essa taxa (LOPES e VASCONCELLOS,

2011).

Quanto ao regime de taxas flutuantes de câmbio, conforme, Lopes e

Vasconcellos (2011), sua característica básica é que a taxa de câmbio deve ajustar-

se de modo a equilibrar o mercado de divisas. Em situação de excesso de demanda

por moeda estrangeira, esta terá seu preço elevado, ou seja, a moeda nacional se desvalorizará. Quando houver um excesso de oferta de moeda estrangeira, seu

preço cairá, ou seja, a moeda nacional se valorizará. Nota-se que o princípio básico

do regime de câmbio flutuante é um mercado de divisas do tipo concorrência

perfeita, sem intervenções da autoridade monetária, de modo que qualquer

desequilíbrio seja prontamente eliminado pelo funcionamento do mecanismo de

preços. Com isso, o balanço de pagamentos estará sempre em equilíbrio, pois os déficits (excesso de demanda por divisas) tendem a desaparecer com a

desvalorização cambial, e eventuais superávits (excesso de oferta) são afastados

com a valorização da moeda nacional.

No sistema de flutuação suja o principio básico é o do regime flutuante, que

preconiza que a determinação da taxa de câmbio será dada em mercado livre do

tipo de concorrência perfeita, no entanto, existe a presença da autoridade monetária

como grande interventor que tenta balizar os movimentos desejados da taxa de

câmbio (LOPES e VASCONCELLOS, 2011).

2.1.2. Renda Interna

No modelo de determinação de renda Keynesiano, de uma economia aberta,

um aumento autônomo da renda interna gera um aumento na quantidade da

22

demanda, ou seja, um aumento por bens domésticos e bens estrangeiros, este

aumento por bens estrangeiros se mantida a condição ceteris paribus, trará um

déficit na balança comercial e o aumento da demanda agregada interna também irá

corresponder a um aumento da renda agregada.

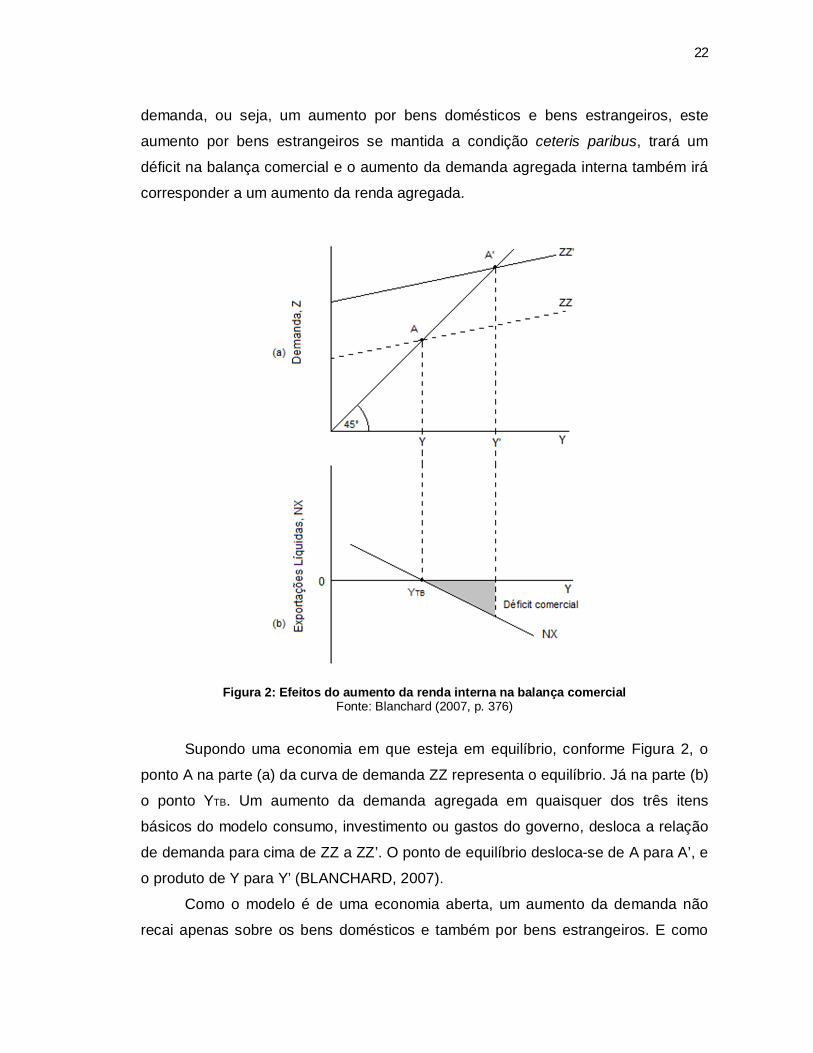

Figura 2: Efeitos do aumento da renda interna na balança comercial

Fonte: Blanchard (2007, p. 376)

Supondo uma economia em que esteja em equilíbrio, conforme Figura 2, o

ponto A na parte (a) da curva de demanda ZZ representa o equilíbrio. Já na parte (b)

o ponto YTB. Um aumento da demanda agregada em quaisquer dos três itens

básicos do modelo consumo, investimento ou gastos do governo, desloca a relação

de demanda para cima de ZZ a ZZ’. O ponto de equilíbrio desloca-se de A para A’, e

o produto de Y para Y’ (BLANCHARD, 2007).

Como o modelo é de uma economia aberta, um aumento da demanda não

recai apenas sobre os bens domésticos e também por bens estrangeiros. E como

23

parte do aumento da demanda recai sobre as importações – e as exportações não

se alteram, o resultado é um déficit comercial. Ressalta-se que a posição inicial de equilíbrio aqui apresentada quase

sempre não é observado empiricamente, assim um país em análise pode estar em

uma posição inicial em déficit comercial ou superávit. Nota-se também que uma

contração da demanda interna influencia de forma positiva a posição das

exportações líquidas e negativamente o produto. Verifica-se, assim, a relação do

determinante renda interna como uma variável macroeconômica de grande relevância.

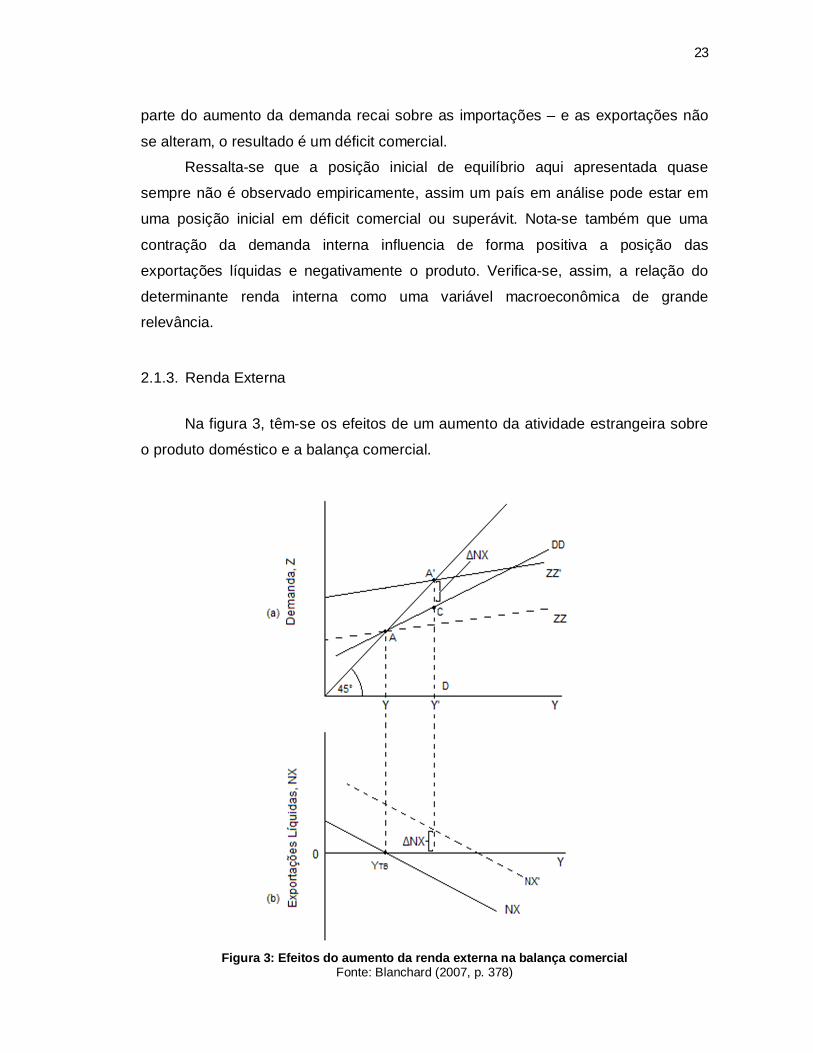

2.1.3. Renda Externa

Na figura 3, têm-se os efeitos de um aumento da atividade estrangeira sobre

o produto doméstico e a balança comercial.

Figura 3: Efeitos do aumento da renda externa na balança comercial

Fonte: Blanchard (2007, p. 378)

24

A demanda inicial por bens domésticos é dada pela curva ZZ, onde o

equilíbrio se encontra no ponto A, com um nível de produto, Y. Supondo também o

equilíbrio da balança comercial, YTB. A curva DD representa a demanda doméstica por bens (C+I+G), nota-se que DD é mais inclinada do que ZZ, esta diferença é igual

às exportações líquidas, de modo que, se o comércio está equilibrado no ponto A,

então ZZ e DD interceptam-se no ponto A (BLACNCHARD, 2007).

Conforme Blanchard (2007), um aumento do produto estrangeiro significa

uma demanda estrangeira maior, sendo esta demanda dependente do nível de

atividade do comércio internacional do país doméstico, logo o aumento do produto

estrangeiro é o aumento das exportações do país doméstico em um determinado

montante. De forma que, este aumento da demanda doméstica aumenta as

exportações líquidas, portanto a curva NX também se desloca para cima, de NX

para NX’.

O ponto A’ representa o novo ponto de equilíbrio com um nível de produto Y’, assim o aumento do produto estrangeiro leva a um aumento do produto doméstico,

sendo o canal as exportações, no entanto, o aumento do produto doméstico não

leva a um aumento tão grande das importações que efetivamente deteriora a

balança comercial, mas deve melhorá-la ao invés. Quando a demanda estrangeira

aumenta, a demanda por bens domésticos desloca-se para cima de ZZ para ZZ’

entretanto a curva DD, que representa a demanda doméstica por bens como função do produto não se desloca. No novo nível de equilíbrio Y’, a demanda doméstica é

dada pela distancia DC e a demanda por bens domésticos é dada por DA’, enfim as

exportações líquidas são dadas, portanto, pela distancia CA’ (BLANCHARD, 2007).

2.2. Metodologia

Sendo objetivo deste trabalho, analisar o impacto dos determinantes na

balança comercial, de cada país, parte-se da hipótese que, a renda externa, entre os

três determinantes, é o principal condicionante do desempenho comercial dos

BRICs, porém não o único empiricamente a influenciar o setor externo de cada país. Utiliza-se duas fontes de pesquisa para a construção do trabalho, a pesquisa

quantitativa e a bibliográfica. A coleta dos dados quantitativos é de fonte secundária e foi feita em sua maioria em sites estrangeiros e, pertencentes a algumas das

25

principais organizações socioeconômicas internacionais como os sites das Nações

Unidas, Fundo Monetário Internacional e Banco Mundial, como também quando

necessário, a fonte utilizada para os dados é relativamente específica a cada país, como os Bancos Centrais e instituições de pesquisa e desenvolvimento dos países

que compõem os BRICs.

A pesquisa bibliográfica é utilizada, para apresentação do modelo teórico e

para a construção do contexto do tema proposto, sendo utilizados livros sobre a

teoria macroeconômica, artigos e teses elaboradas por associações privadas,

órgãos federais e estaduais, em grande parte sendo trabalhos divulgados em eventos, disponibilizados on-line.

A delimitação do espaço temporal será de dados anuais, de 2000 a 2010, no

entanto, há dados que possuem um efeito “defasado”, como o Investimento

Estrangeiro Direto (IED), o qual nem sempre, possui um impacto no curto prazo,

assim, oportunamente é feito uma análise com um corte temporal maior, do que, apenas a década de 2000.

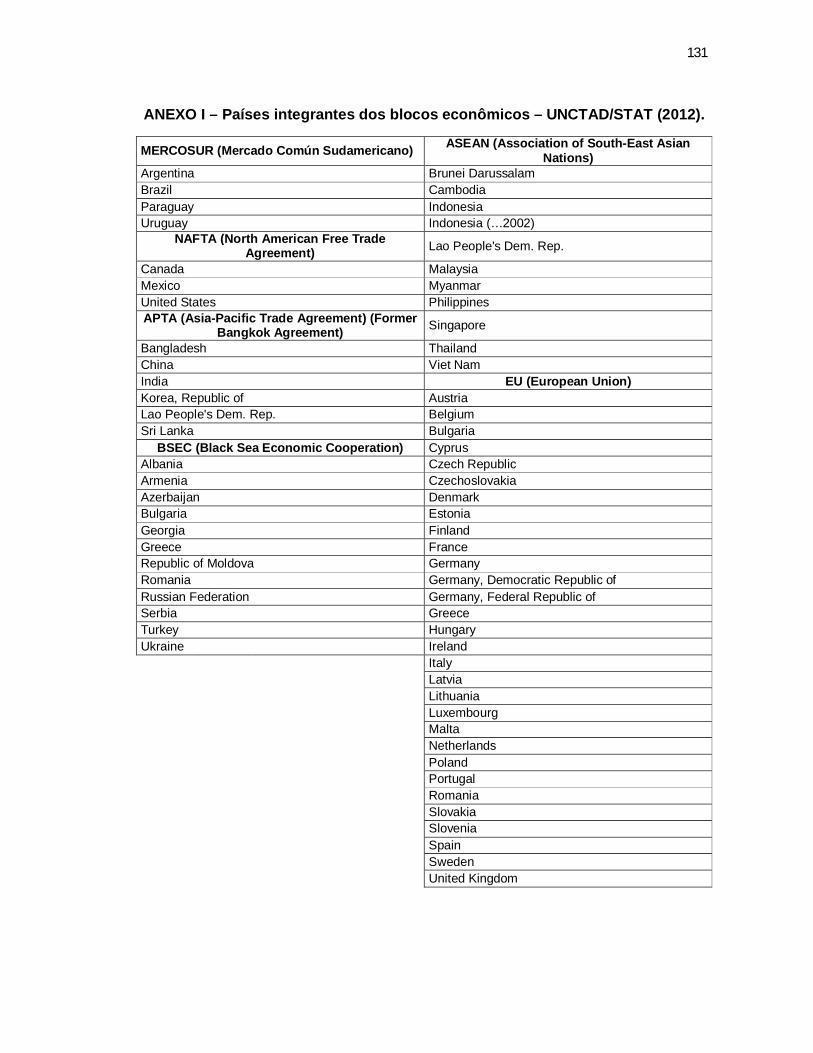

Este trabalho traz apenas um anexo, que trata da composição de cada bloco

econômico abordado no trabalho, discutido na seção 3.1, na qual se aborda seis

blocos econômicos.

No capítulo 4, que trata dos resultados, a análise do impacto dos

determinantes, no desempenho da balança comercial será através dos possíveis resultados da balança comercial em uma economia aberta, dentro do modelo

Keynesiano, sendo assim, os possíveis resultados são de déficit comercial, equilíbrio

comercial e superávit comercial.

A análise delimitada acerca da balança comercial destes quatro países utiliza

a abordagem analítica discursiva para a apresentação e discussão dos resultados –

influência das oscilações do câmbio, renda interna e externa na balança comercial

dos Brics. O estudo utiliza-se do método indutivo que, de acordo com Palhuk (2009,

p. 40), “[...] proporciona alcançar conclusões particulares sob a luz de

conhecimentos gerais, alcançados através da discricionariedade da economia”.

Objetivando uma análise sintética do impacto dos determinantes na balança

comercial, analisasse separadamente as exportações em função da renda externa e

taxa de câmbio real, e as importações em função da renda interna e taxa de câmbio.

3. COMÉRCIO INTERNACIONAL E OS BRICS NO SÉCULO XXI

Nas últimas décadas tem-se registrado uma extraordinária expansão do comércio internacional de bens e serviços, resultado do aprofundamento dos

processos de globalização e propiciando expressivo aumento na interdependência

econômica das nações de todo o mundo. Essa expansão, todavia, também ocorreu

de forma extremamente desigual entre as grandes regiões e países. O comércio

internacional é visto cada vez mais como um poderoso mecanismo de elevação da

produtividade dos recursos produtivos, de promoção do crescimento econômico e de avanço na esfera social, diferenças nos níveis de inserção das economias nacionais

nos fluxo mundiais de bens, de serviços e de tecnologias estão constituindo também

uma fonte de enormes disparidades internacionais de crescimento econômico e de

níveis de bem-estar (GALVÃO, 2007).

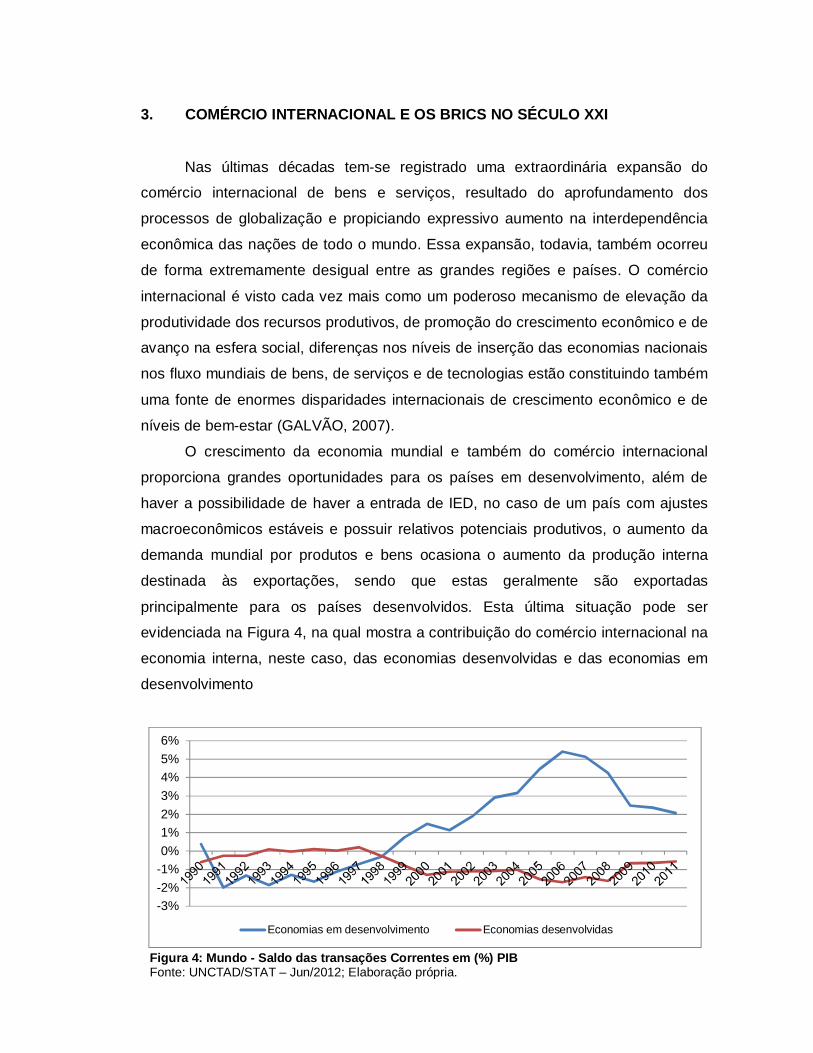

O crescimento da economia mundial e também do comércio internacional

proporciona grandes oportunidades para os países em desenvolvimento, além de

haver a possibilidade de haver a entrada de IED, no caso de um país com ajustes

macroeconômicos estáveis e possuir relativos potenciais produtivos, o aumento da

demanda mundial por produtos e bens ocasiona o aumento da produção interna

destinada às exportações, sendo que estas geralmente são exportadas

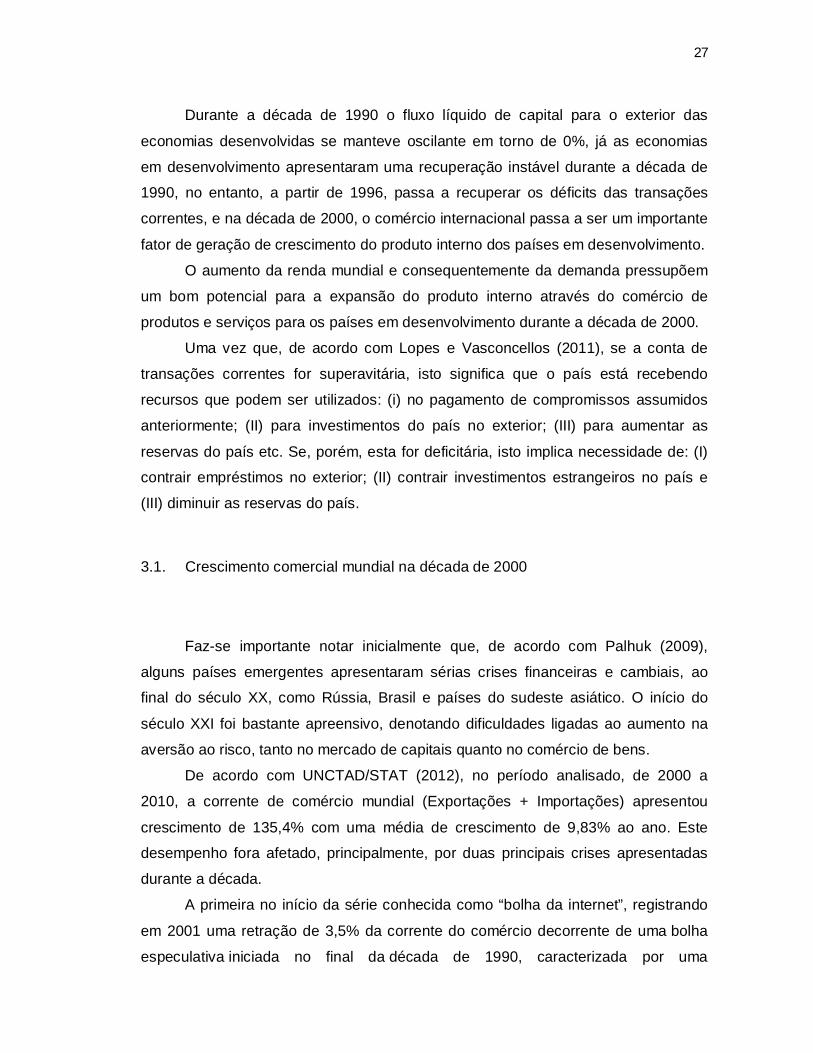

principalmente para os países desenvolvidos. Esta última situação pode ser evidenciada na Figura 4, na qual mostra a contribuição do comércio internacional na

economia interna, neste caso, das economias desenvolvidas e das economias em

desenvolvimento

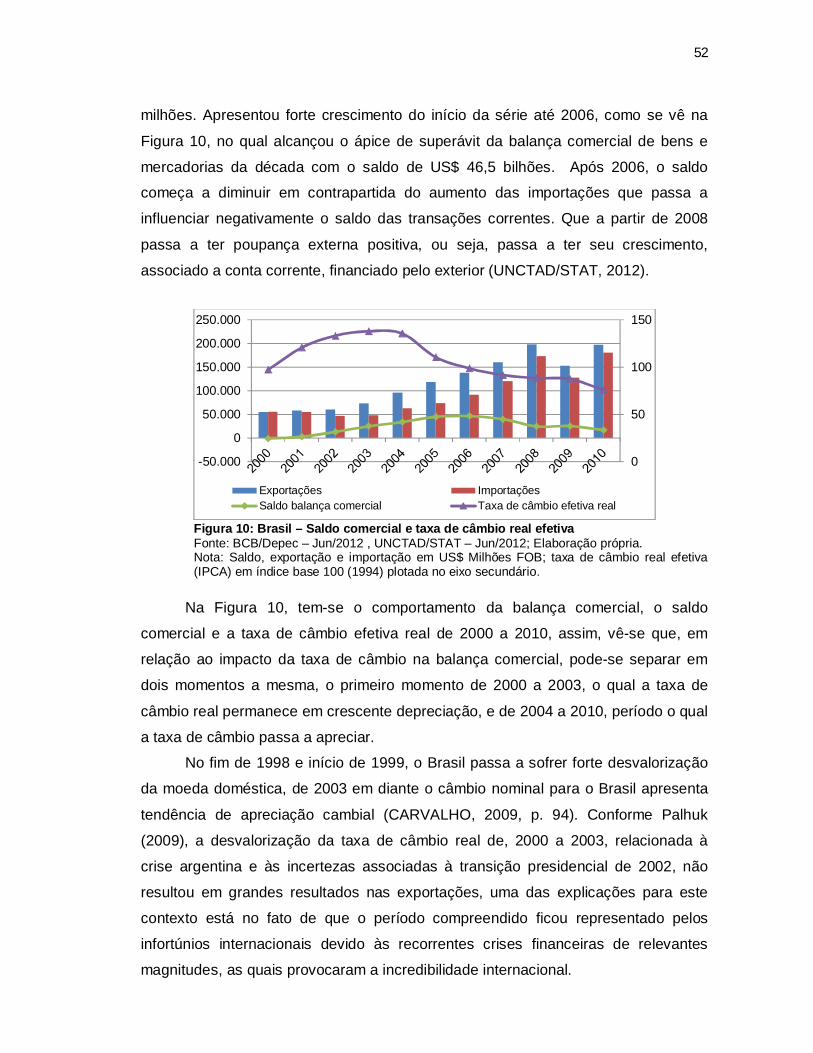

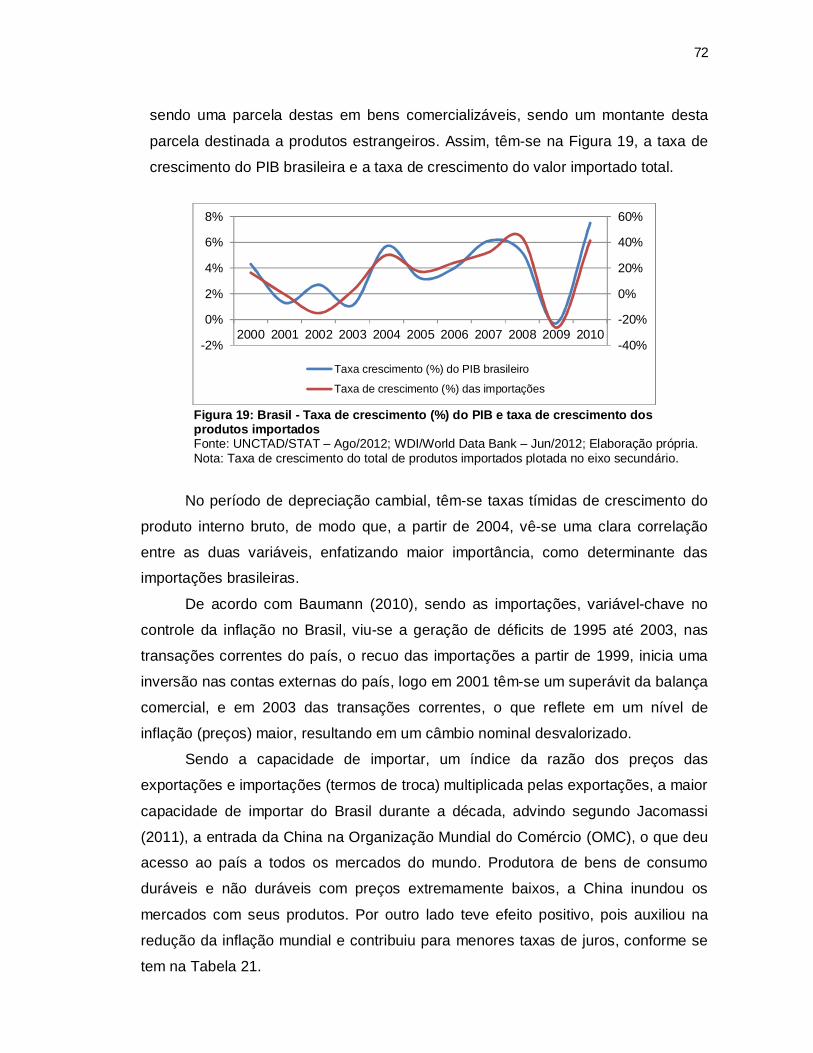

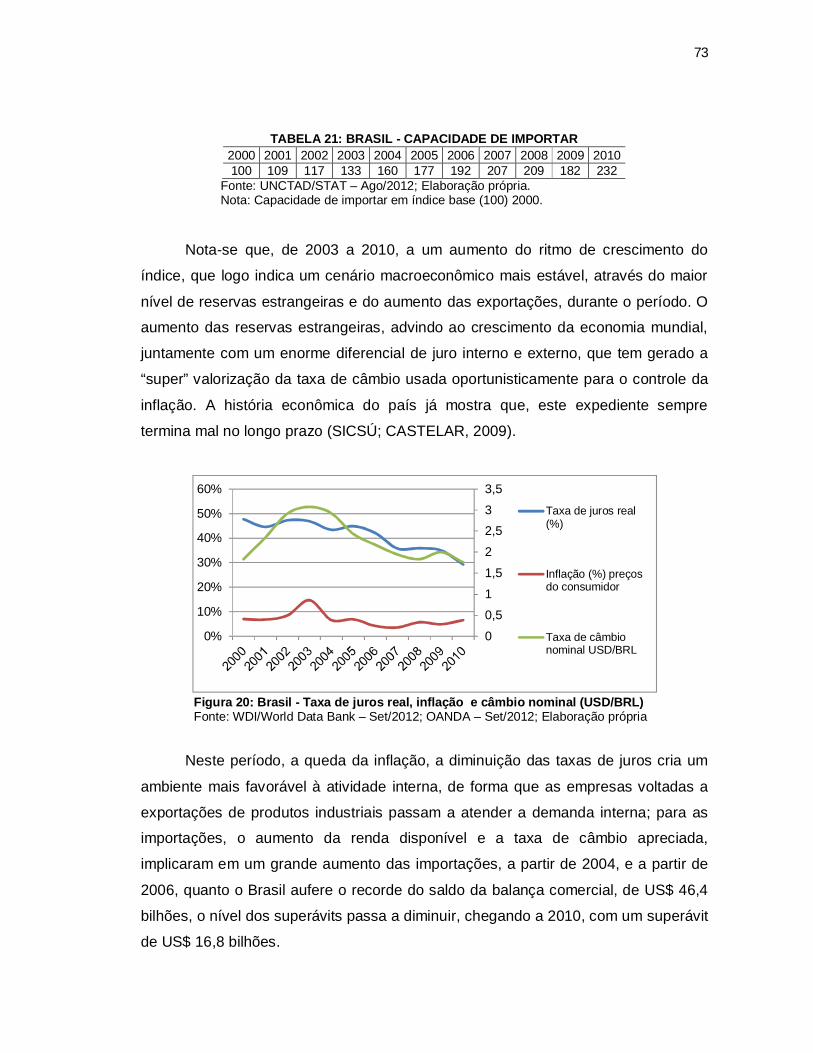

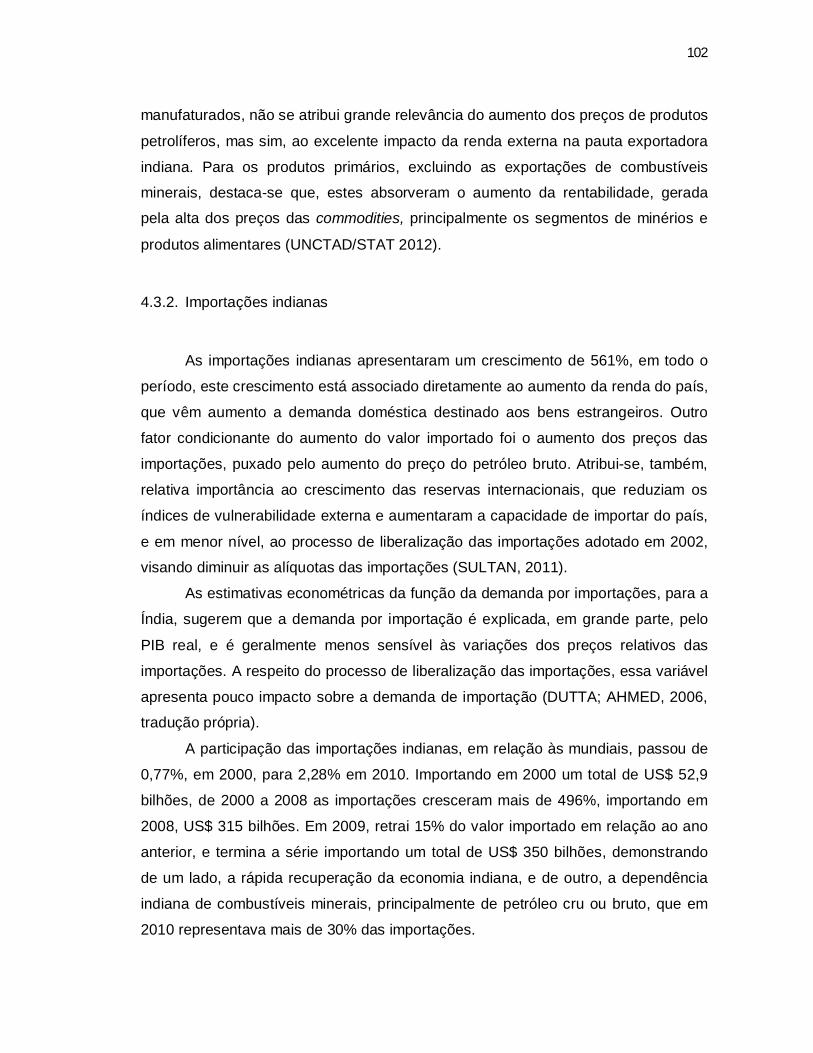

Figura 4: Mundo - Saldo das transações Correntes em (%) PIB Fonte: UNCTAD/STAT – Jun/2012; Elaboração própria.

-3%-2%-1%0%1%2%3%4%5%6%

Economias em desenvolvimento Economias desenvolvidas

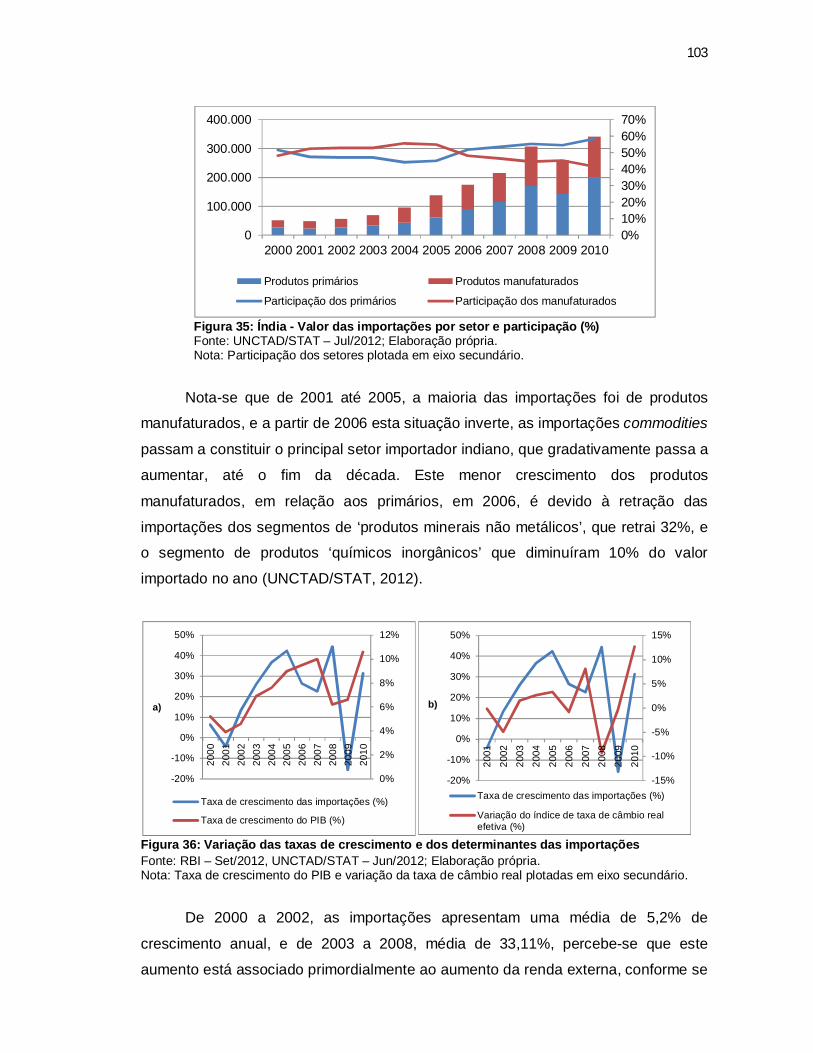

27

Durante a década de 1990 o fluxo líquido de capital para o exterior das

economias desenvolvidas se manteve oscilante em torno de 0%, já as economias

em desenvolvimento apresentaram uma recuperação instável durante a década de 1990, no entanto, a partir de 1996, passa a recuperar os déficits das transações

correntes, e na década de 2000, o comércio internacional passa a ser um importante

fator de geração de crescimento do produto interno dos países em desenvolvimento.

O aumento da renda mundial e consequentemente da demanda pressupõem

um bom potencial para a expansão do produto interno através do comércio de

produtos e serviços para os países em desenvolvimento durante a década de 2000.

Uma vez que, de acordo com Lopes e Vasconcellos (2011), se a conta de

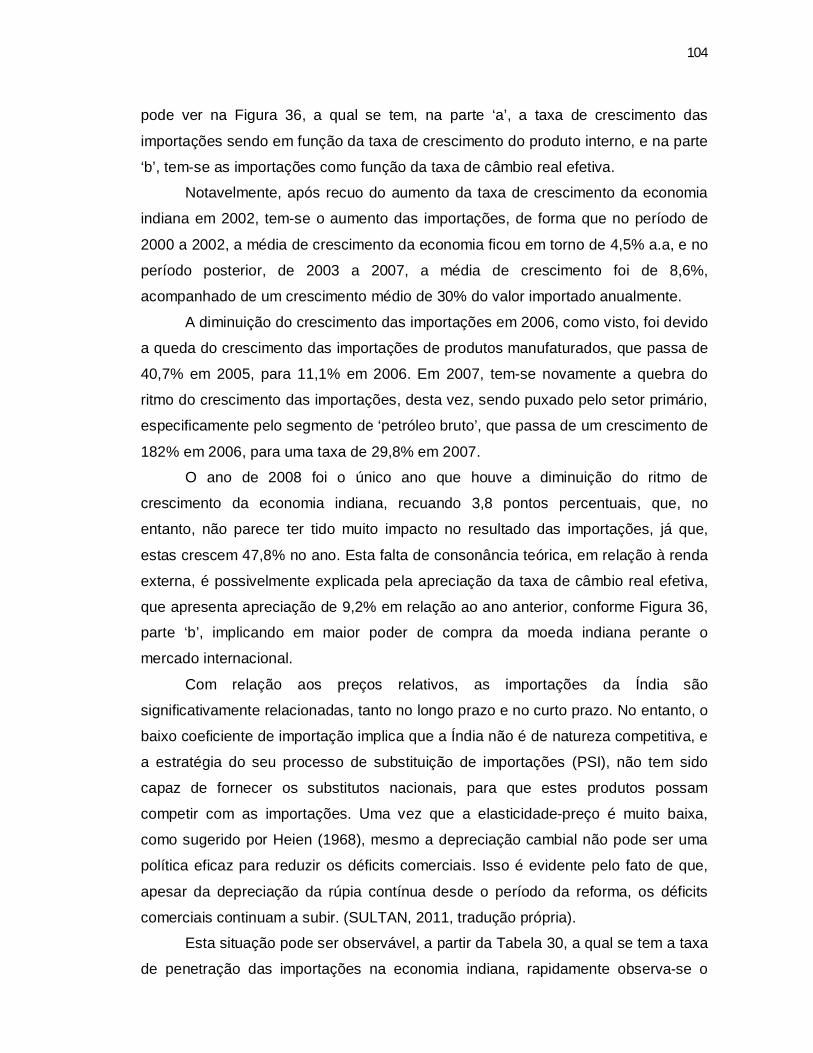

transações correntes for superavitária, isto significa que o país está recebendo

recursos que podem ser utilizados: (i) no pagamento de compromissos assumidos

anteriormente; (II) para investimentos do país no exterior; (III) para aumentar as

reservas do país etc. Se, porém, esta for deficitária, isto implica necessidade de: (I) contrair empréstimos no exterior; (II) contrair investimentos estrangeiros no país e

(III) diminuir as reservas do país.

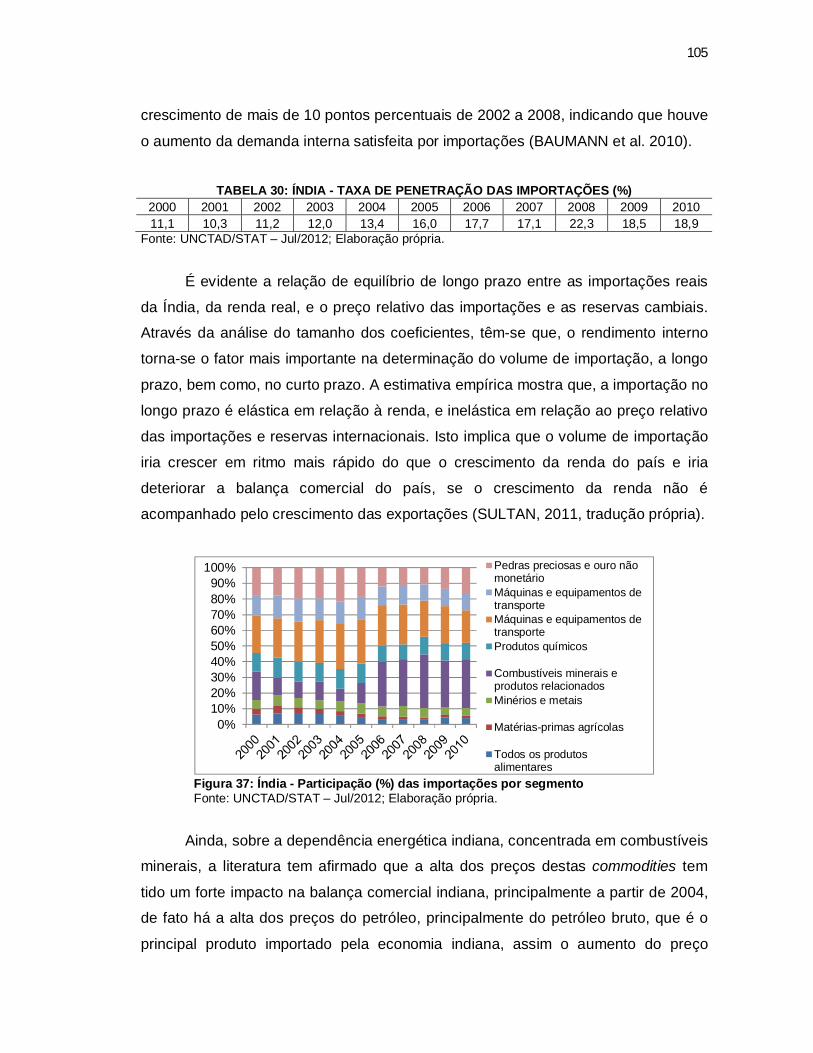

3.1. Crescimento comercial mundial na década de 2000

Faz-se importante notar inicialmente que, de acordo com Palhuk (2009),

alguns países emergentes apresentaram sérias crises financeiras e cambiais, ao final do século XX, como Rússia, Brasil e países do sudeste asiático. O início do

século XXI foi bastante apreensivo, denotando dificuldades ligadas ao aumento na

aversão ao risco, tanto no mercado de capitais quanto no comércio de bens.

De acordo com UNCTAD/STAT (2012), no período analisado, de 2000 a

2010, a corrente de comércio mundial (Exportações + Importações) apresentou

crescimento de 135,4% com uma média de crescimento de 9,83% ao ano. Este desempenho fora afetado, principalmente, por duas principais crises apresentadas

durante a década.

A primeira no início da série conhecida como “bolha da internet”, registrando

em 2001 uma retração de 3,5% da corrente do comércio decorrente de uma bolha

especulativa iniciada no final da década de 1990, caracterizada por uma

28

forte alta das ações das novas empresas de tecnologia da informação e

comunicação baseadas na Internet. E em 2008, a crise dos títulos do tipo subprime

norte americanos, relativos à crise da inadimplência imobiliária do país, auferindo uma retração de mais de 22% na corrente de comércio internacional, em 2009 e a

economia mundial, retração de 2,2% (UNCTAD /STAT, 2012; PALHUK, 2009).

A crise do mercado de hipotecas americana, também conhecida como crise do subprime, teve grande repercussão sobre a economia americana e depois sobre

a economia mundial, a partir de 2007. A forte integração do sistema financeiro

internacional ajudou a propagá-la. Os impactos sobre as economias avançadas e

sobre as demais economias – emergentes e em desenvolvimento – não foram

uniformes (MOREIRA; SOARES, 2010).

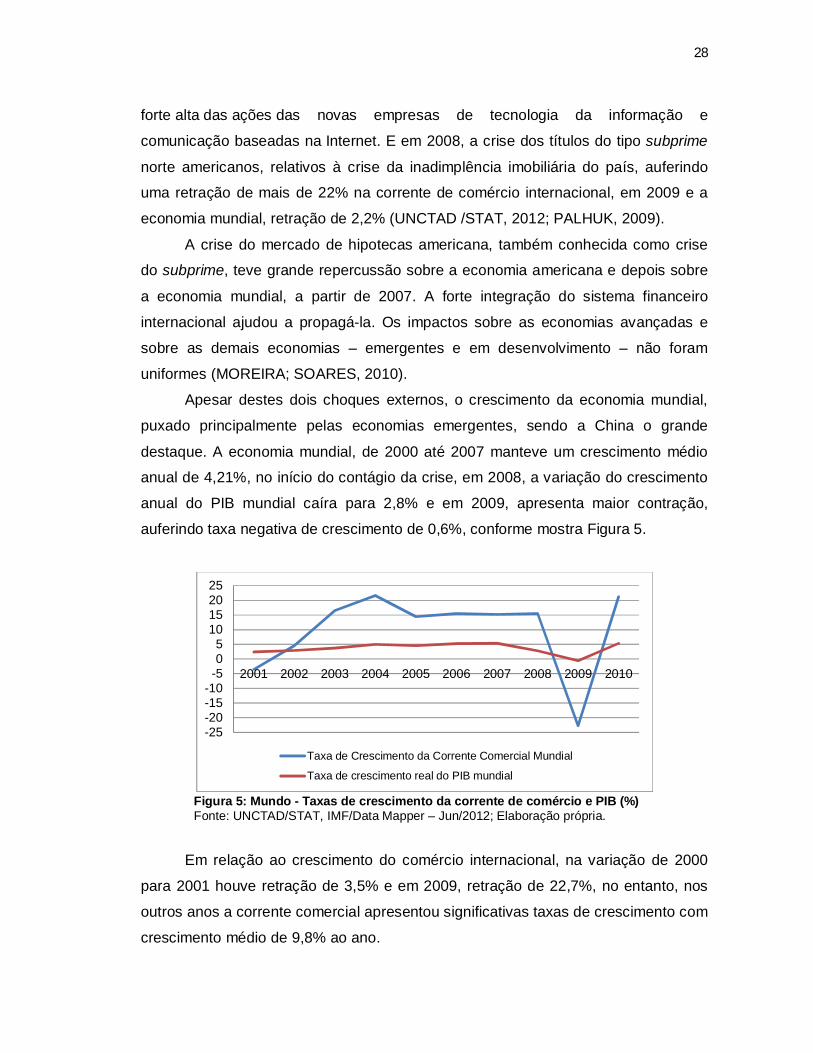

Apesar destes dois choques externos, o crescimento da economia mundial,

puxado principalmente pelas economias emergentes, sendo a China o grande

destaque. A economia mundial, de 2000 até 2007 manteve um crescimento médio anual de 4,21%, no início do contágio da crise, em 2008, a variação do crescimento

anual do PIB mundial caíra para 2,8% e em 2009, apresenta maior contração,

auferindo taxa negativa de crescimento de 0,6%, conforme mostra Figura 5.

Figura 5: Mundo - Taxas de crescimento da corrente de comércio e PIB (%) Fonte: UNCTAD/STAT, IMF/Data Mapper – Jun/2012; Elaboração própria.

Em relação ao crescimento do comércio internacional, na variação de 2000

para 2001 houve retração de 3,5% e em 2009, retração de 22,7%, no entanto, nos

outros anos a corrente comercial apresentou significativas taxas de crescimento com

crescimento médio de 9,8% ao ano.

-25-20-15-10

-505

10152025

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Taxa de Crescimento da Corrente Comercial Mundial

Taxa de crescimento real do PIB mundial

29

Em 2008, a trajetória de crescimento da economia mundial é alterada com a

desaceleração do crescimento econômico em 2,8% em relação ao ano anterior. A

tendência tem continuidade e é aprofundada, no ano seguinte. Os primeiros sinais de crise, ocorreram entre 2006 e 2007. Porém, a percepção definitiva de que, o

mundo estava adentrando em uma profunda crise ocorreu em 15 de setembro de

2008, com a falência do Lehman Brothers. Em 2009, a desaceleração econômica

transformou-se em recessão, principalmente, nas economias consideradas

desenvolvidas, já as economias em desenvolvimento e emergentes são grandes

responsáveis pela recuperação mais rápida da economia mundial. É importante

avaliar nesse contexto o comportamento das quatro maiores economias emergentes

os BRICs, sendo grande destaque a China e a Índia (MOREIRA; SOARES, 2010, p.

17).

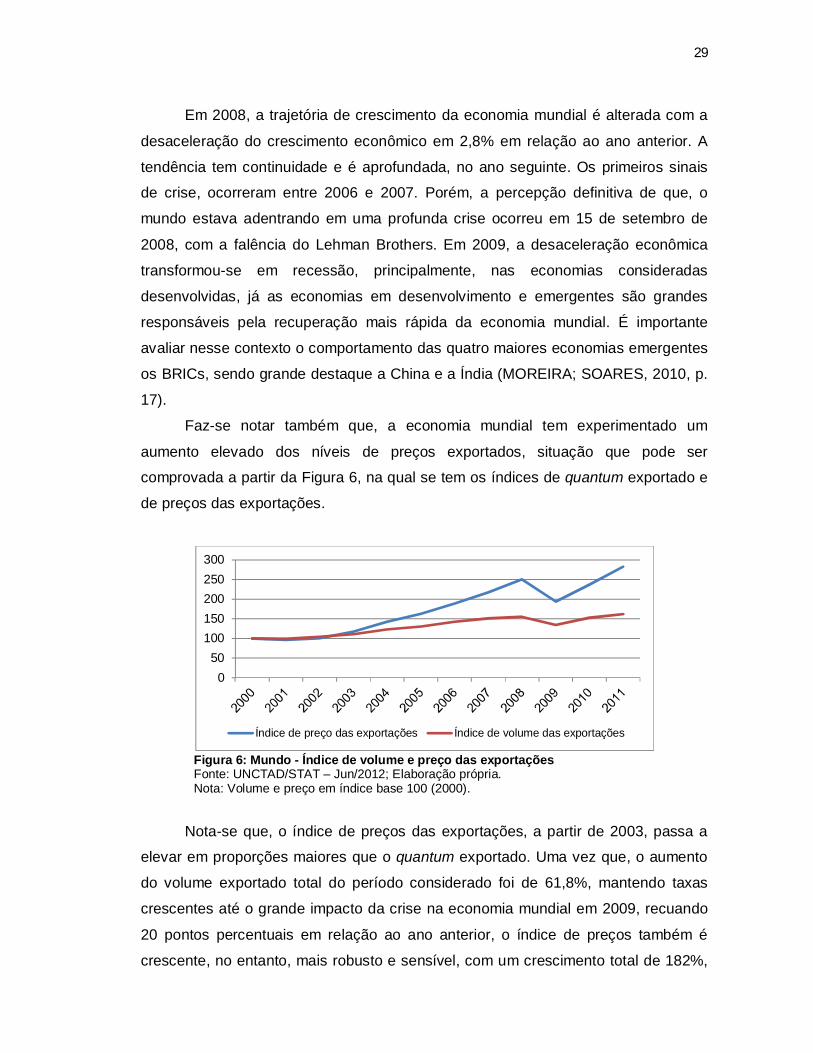

Faz-se notar também que, a economia mundial tem experimentado um

aumento elevado dos níveis de preços exportados, situação que pode ser comprovada a partir da Figura 6, na qual se tem os índices de quantum exportado e

de preços das exportações.

Figura 6: Mundo - Índice de volume e preço das exportações Fonte: UNCTAD/STAT – Jun/2012; Elaboração própria. Nota: Volume e preço em índice base 100 (2000).

Nota-se que, o índice de preços das exportações, a partir de 2003, passa a elevar em proporções maiores que o quantum exportado. Uma vez que, o aumento

do volume exportado total do período considerado foi de 61,8%, mantendo taxas

crescentes até o grande impacto da crise na economia mundial em 2009, recuando

20 pontos percentuais em relação ao ano anterior, o índice de preços também é

crescente, no entanto, mais robusto e sensível, com um crescimento total de 182%,

050

100150200250300

Índice de preço das exportações Índice de volume das exportações

30

durante o período, e em 2009, uma queda de 55 pontos percentuais do índice de

preço das exportações mundiais.

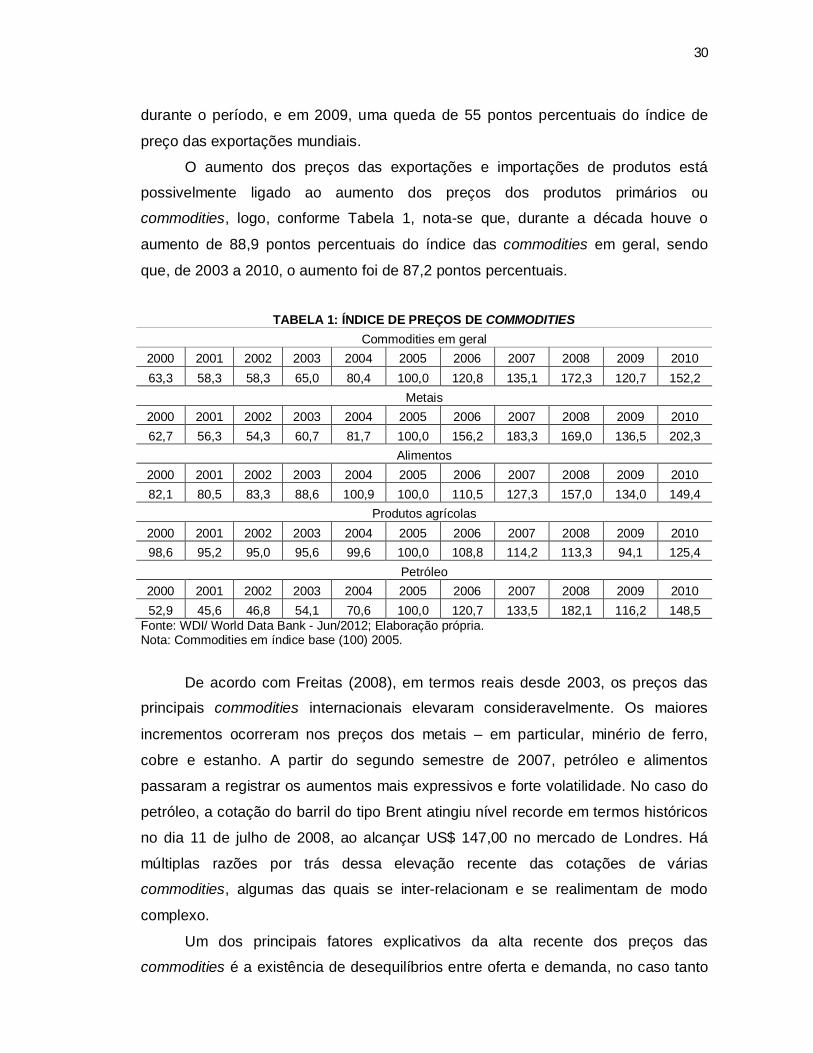

O aumento dos preços das exportações e importações de produtos está possivelmente ligado ao aumento dos preços dos produtos primários ou commodities, logo, conforme Tabela 1, nota-se que, durante a década houve o

aumento de 88,9 pontos percentuais do índice das commodities em geral, sendo

que, de 2003 a 2010, o aumento foi de 87,2 pontos percentuais.

TABELA 1: ÍNDICE DE PREÇOS DE COMMODITIES

Commodities em geral 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 63,3 58,3 58,3 65,0 80,4 100,0 120,8 135,1 172,3 120,7 152,2

Metais 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 62,7 56,3 54,3 60,7 81,7 100,0 156,2 183,3 169,0 136,5 202,3

Alimentos 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 82,1 80,5 83,3 88,6 100,9 100,0 110,5 127,3 157,0 134,0 149,4

Produtos agrícolas 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 98,6 95,2 95,0 95,6 99,6 100,0 108,8 114,2 113,3 94,1 125,4

Petróleo 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 52,9 45,6 46,8 54,1 70,6 100,0 120,7 133,5 182,1 116,2 148,5

Fonte: WDI/ World Data Bank - Jun/2012; Elaboração própria. Nota: Commodities em índice base (100) 2005.

De acordo com Freitas (2008), em termos reais desde 2003, os preços das principais commodities internacionais elevaram consideravelmente. Os maiores

incrementos ocorreram nos preços dos metais – em particular, minério de ferro,

cobre e estanho. A partir do segundo semestre de 2007, petróleo e alimentos

passaram a registrar os aumentos mais expressivos e forte volatilidade. No caso do

petróleo, a cotação do barril do tipo Brent atingiu nível recorde em termos históricos

no dia 11 de julho de 2008, ao alcançar US$ 147,00 no mercado de Londres. Há

múltiplas razões por trás dessa elevação recente das cotações de várias commodities, algumas das quais se inter-relacionam e se realimentam de modo

complexo.

Um dos principais fatores explicativos da alta recente dos preços das commodities é a existência de desequilíbrios entre oferta e demanda, no caso tanto

31

do petróleo quanto dos alimentos, associados a ampliação do crescimento

econômico dos países em desenvolvimento. Outro fator importante para a elevação

dos preços internacionais dos produtos primários é o enfraquecimento do dólar, moeda na qual esses produtos são cotados e comercializados. Ante a

desvalorização do dólar, os produtores tendem a elevar os preços para neutralizar

as perdas cambiais. Ao lado deste descompasso entre a oferta e a demanda nos

respectivos mercados e da depreciação do dólar, os preços estão sendo

pressionados também pela especulação financeira (FREITAS, 2008).

Interessante notar também que, o aumento da demanda e consequentemente

no preço dos produtos primários fez com que, de acordo com Unctad/Stat (2012), o

valor total exportado mundialmente de produtos primários aumentasse 207%

durante a década, sendo este setor responsável por 24,3% do total exportado em

2000 e em 2010 passa um percentual de 31,7%. Já os produtos manufaturados, em

2000, representavam 75,7% e em 2010 representam 68,30% do total do valor exportado, obtendo um crescimento total do valor exportado de 113% durante o

período.

Entretanto, este aumento do comércio internacional é visivelmente devido

também à incorporação de novos mercados, uma vez que, o comércio de produtos e

serviços, entre os países passa a aumentar, já que seu percentual de participação

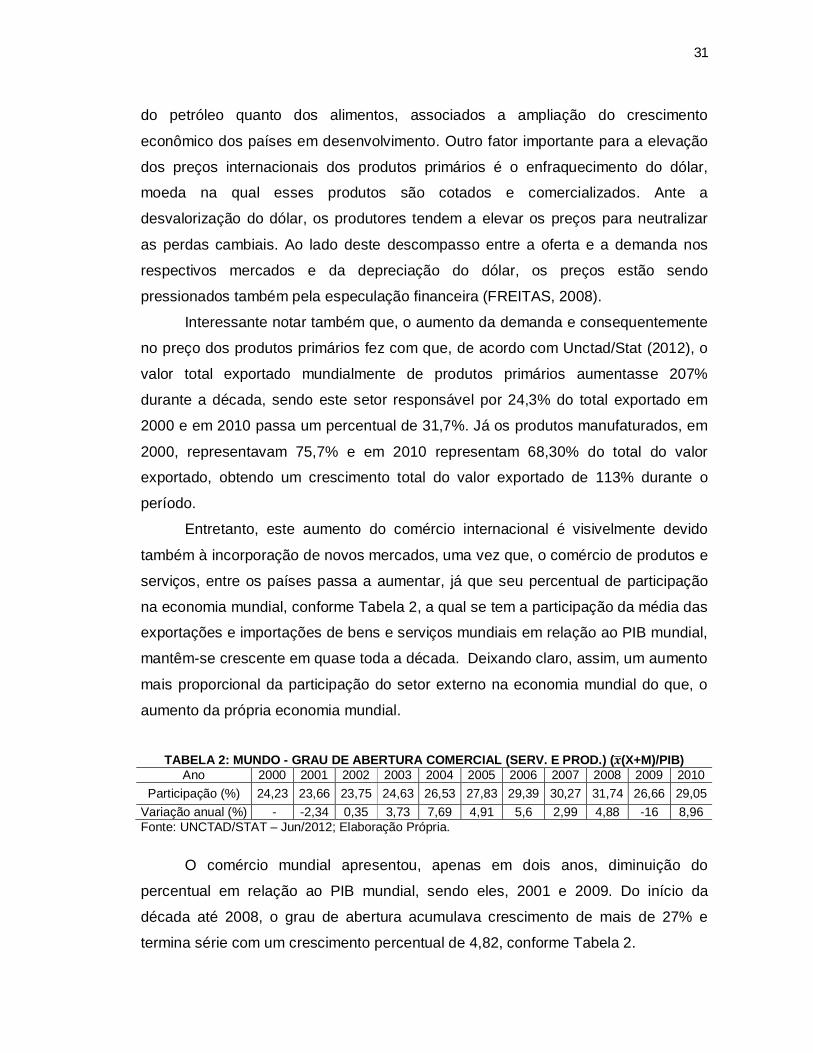

na economia mundial, conforme Tabela 2, a qual se tem a participação da média das exportações e importações de bens e serviços mundiais em relação ao PIB mundial,

mantêm-se crescente em quase toda a década. Deixando claro, assim, um aumento

mais proporcional da participação do setor externo na economia mundial do que, o

aumento da própria economia mundial.

TABELA 2: MUNDO - GRAU DE ABERTURA COMERCIAL (SERV. E PROD.) (풙(X+M)/PIB)

Ano 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Participação (%) 24,23 23,66 23,75 24,63 26,53 27,83 29,39 30,27 31,74 26,66 29,05

Variação anual (%) - -2,34 0,35 3,73 7,69 4,91 5,6 2,99 4,88 -16 8,96 Fonte: UNCTAD/STAT – Jun/2012; Elaboração Própria.

O comércio mundial apresentou, apenas em dois anos, diminuição do

percentual em relação ao PIB mundial, sendo eles, 2001 e 2009. Do início da

década até 2008, o grau de abertura acumulava crescimento de mais de 27% e

termina série com um crescimento percentual de 4,82, conforme Tabela 2.

32

O crescimento do comércio internacional também é evidenciado a partir do

crescimento das exportações dos principais blocos econômicos mundiais. No

entanto, este crescimento do comércio mundial tem sido regionalmente desigual, sendo impulsionado principalmente pela China, tanto pelo canal das importações em grande parte commodities, como pelas exportações, principalmente, de produtos

industrializados.

Ao contrário de alguns países em desenvolvimento os países desenvolvidos

ou também chamados de industrializados passaram por um processo crescente da

diminuição de sua participação no comércio internacional, tanto da diminuição das

exportações quanto das importações de produtos.

Para uma visão regional do crescimento mundial, têm-se a abordagem de

seis blocos econômicos, sendo eles: Mercado Comum do Sul (MERCOSUL); Acordo

Norte Americano de Livre Comércio (NAFTA); Associação das Nações do Sudeste

Asiático (ASEAN); União Européia (EU); Acordo de Comércio Ásia Pacífico (APTA); Cooperação Econômica do Mar Negro (BSEC). Os países integrantes de cada bloco

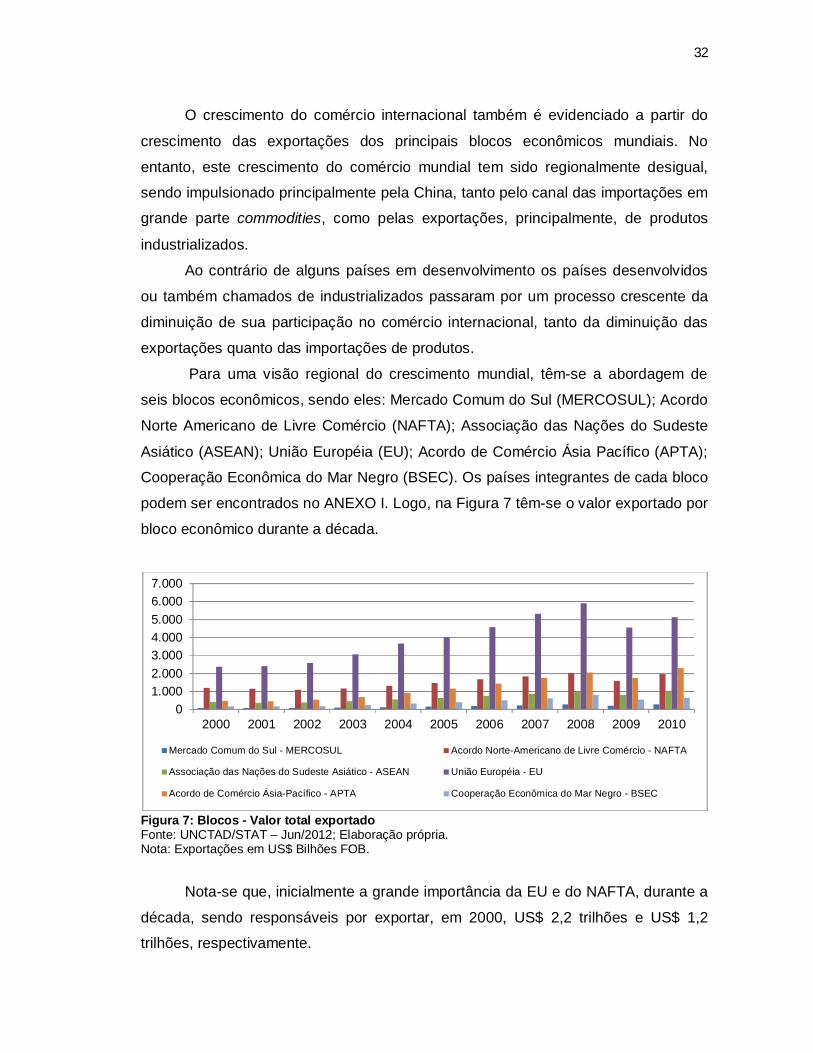

podem ser encontrados no ANEXO I. Logo, na Figura 7 têm-se o valor exportado por

bloco econômico durante a década.

Figura 7: Blocos - Valor total exportado Fonte: UNCTAD/STAT – Jun/2012; Elaboração própria. Nota: Exportações em US$ Bilhões FOB.

Nota-se que, inicialmente a grande importância da EU e do NAFTA, durante a

década, sendo responsáveis por exportar, em 2000, US$ 2,2 trilhões e US$ 1,2 trilhões, respectivamente.

01.0002.0003.0004.0005.0006.0007.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mercado Comum do Sul - MERCOSUL Acordo Norte-Americano de Livre Comércio - NAFTA

Associação das Nações do Sudeste Asiático - ASEAN União Européia - EU

Acordo de Comércio Ásia-Pacífico - APTA Cooperação Econômica do Mar Negro - BSEC

33

De acordo com Galvão (2007), o crescimento global tem-se tornado mais

desequilibrado do ponto de vista geográfico, com disparidades crescentes entre

algumas regiões, sendo significativamente proporcionado nas últimas décadas pelo desempenho das economias dos EUA e da China.

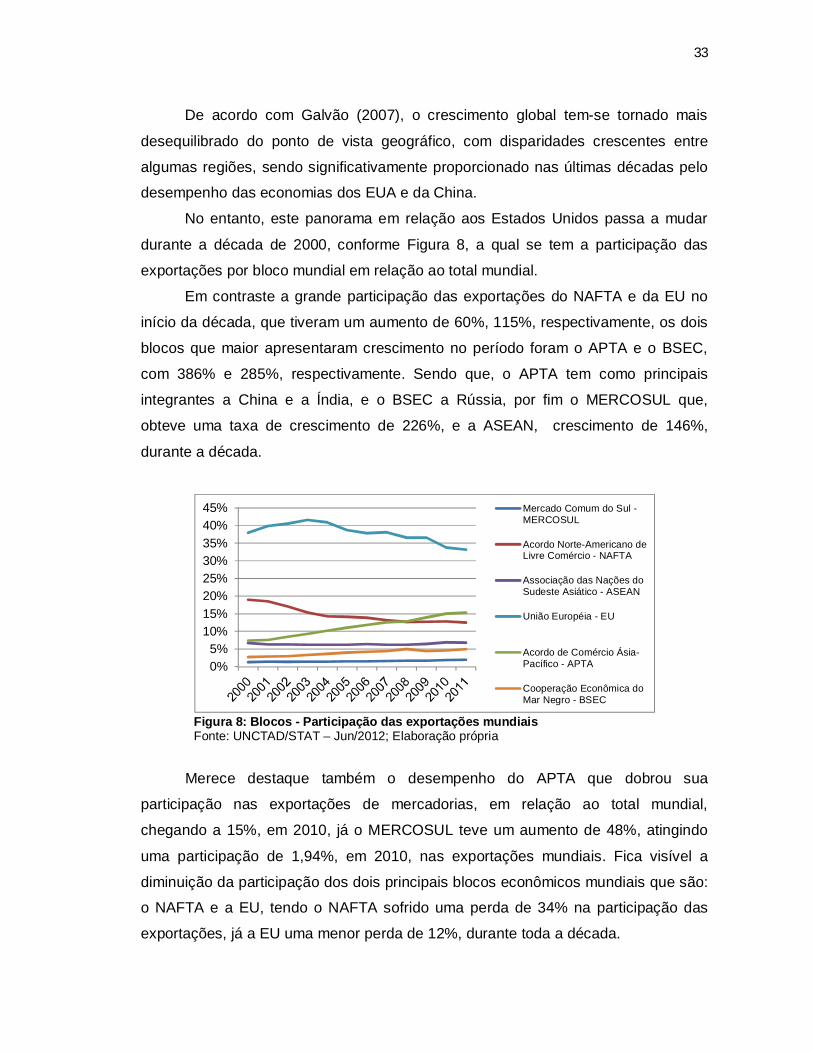

No entanto, este panorama em relação aos Estados Unidos passa a mudar

durante a década de 2000, conforme Figura 8, a qual se tem a participação das

exportações por bloco mundial em relação ao total mundial.

Em contraste a grande participação das exportações do NAFTA e da EU no

início da década, que tiveram um aumento de 60%, 115%, respectivamente, os dois

blocos que maior apresentaram crescimento no período foram o APTA e o BSEC,

com 386% e 285%, respectivamente. Sendo que, o APTA tem como principais

integrantes a China e a Índia, e o BSEC a Rússia, por fim o MERCOSUL que,

obteve uma taxa de crescimento de 226%, e a ASEAN, crescimento de 146%,

durante a década.

Figura 8: Blocos - Participação das exportações mundiais Fonte: UNCTAD/STAT – Jun/2012; Elaboração própria

Merece destaque também o desempenho do APTA que dobrou sua

participação nas exportações de mercadorias, em relação ao total mundial,

chegando a 15%, em 2010, já o MERCOSUL teve um aumento de 48%, atingindo

uma participação de 1,94%, em 2010, nas exportações mundiais. Fica visível a

diminuição da participação dos dois principais blocos econômicos mundiais que são: o NAFTA e a EU, tendo o NAFTA sofrido uma perda de 34% na participação das

exportações, já a EU uma menor perda de 12%, durante toda a década.

0%5%

10%15%20%25%30%35%40%45% Mercado Comum do Sul -

MERCOSUL

Acordo Norte-Americano deLivre Comércio - NAFTA

Associação das Nações doSudeste Asiático - ASEAN

União Européia - EU

Acordo de Comércio Ásia-Pacífico - APTA

Cooperação Econômica doMar Negro - BSEC

34

Importante notar que, esta queda da participação destes dois blocos não se

deve a diminuição de suas exportações, mas sim de, um crescimento menor em

relação ao dos outros blocos, situação evidenciada também nas importações respectivas de cada bloco.

O NAFTA e a EU, por décadas também são os principais importadores

mundiais. Importando em 2010, um valor de US$ 1,6 trilhões e US$ 2,4 trilhões,

respectivamente. Embora se note claramente a diminuição do NAFTA e da EU na

participação das importações mundiais, estes, até 2011 eram os dois principais

importadores mundiais. Novamente nota-se o aumento da participação dos outros

quatro blocos, caracterizado principalmente por países em desenvolvimento.

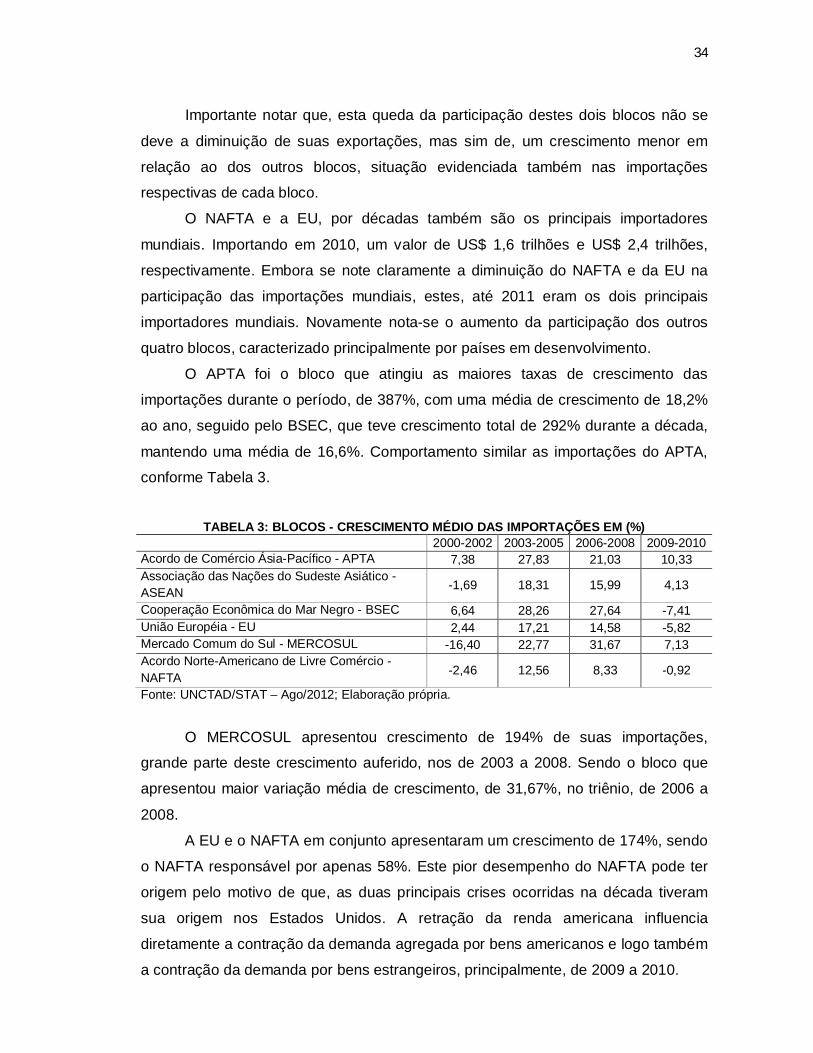

O APTA foi o bloco que atingiu as maiores taxas de crescimento das

importações durante o período, de 387%, com uma média de crescimento de 18,2%

ao ano, seguido pelo BSEC, que teve crescimento total de 292% durante a década,

mantendo uma média de 16,6%. Comportamento similar as importações do APTA, conforme Tabela 3.

TABELA 3: BLOCOS - CRESCIMENTO MÉDIO DAS IMPORTAÇÕES EM (%)

2000-2002 2003-2005 2006-2008 2009-2010 Acordo de Comércio Ásia-Pacífico - APTA 7,38 27,83 21,03 10,33 Associação das Nações do Sudeste Asiático - ASEAN -1,69 18,31 15,99 4,13

Cooperação Econômica do Mar Negro - BSEC 6,64 28,26 27,64 -7,41 União Européia - EU 2,44 17,21 14,58 -5,82 Mercado Comum do Sul - MERCOSUL -16,40 22,77 31,67 7,13 Acordo Norte-Americano de Livre Comércio - NAFTA -2,46 12,56 8,33 -0,92

Fonte: UNCTAD/STAT – Ago/2012; Elaboração própria.

O MERCOSUL apresentou crescimento de 194% de suas importações, grande parte deste crescimento auferido, nos de 2003 a 2008. Sendo o bloco que

apresentou maior variação média de crescimento, de 31,67%, no triênio, de 2006 a

2008.

A EU e o NAFTA em conjunto apresentaram um crescimento de 174%, sendo

o NAFTA responsável por apenas 58%. Este pior desempenho do NAFTA pode ter

origem pelo motivo de que, as duas principais crises ocorridas na década tiveram

sua origem nos Estados Unidos. A retração da renda americana influencia

diretamente a contração da demanda agregada por bens americanos e logo também

a contração da demanda por bens estrangeiros, principalmente, de 2009 a 2010.

35

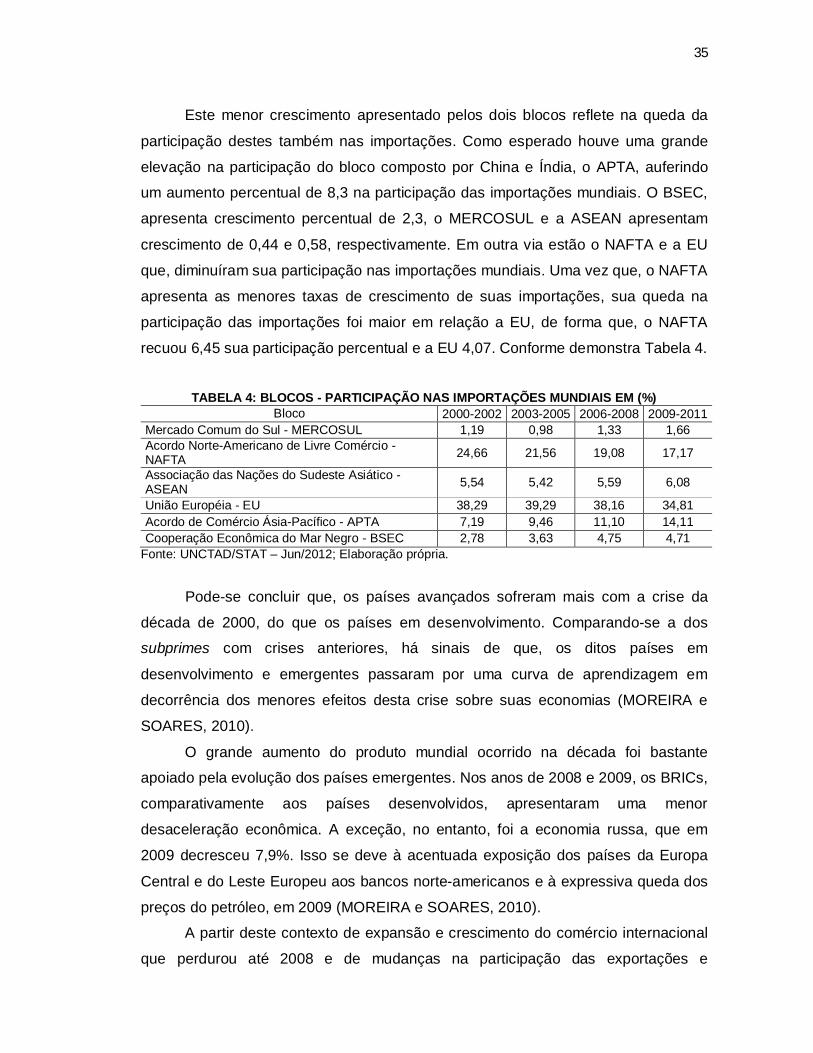

Este menor crescimento apresentado pelos dois blocos reflete na queda da

participação destes também nas importações. Como esperado houve uma grande

elevação na participação do bloco composto por China e Índia, o APTA, auferindo um aumento percentual de 8,3 na participação das importações mundiais. O BSEC,

apresenta crescimento percentual de 2,3, o MERCOSUL e a ASEAN apresentam

crescimento de 0,44 e 0,58, respectivamente. Em outra via estão o NAFTA e a EU

que, diminuíram sua participação nas importações mundiais. Uma vez que, o NAFTA

apresenta as menores taxas de crescimento de suas importações, sua queda na

participação das importações foi maior em relação a EU, de forma que, o NAFTA

recuou 6,45 sua participação percentual e a EU 4,07. Conforme demonstra Tabela 4.

TABELA 4: BLOCOS - PARTICIPAÇÃO NAS IMPORTAÇÕES MUNDIAIS EM (%)

Bloco 2000-2002 2003-2005 2006-2008 2009-2011 Mercado Comum do Sul - MERCOSUL 1,19 0,98 1,33 1,66 Acordo Norte-Americano de Livre Comércio - NAFTA 24,66 21,56 19,08 17,17

Associação das Nações do Sudeste Asiático - ASEAN 5,54 5,42 5,59 6,08

União Européia - EU 38,29 39,29 38,16 34,81 Acordo de Comércio Ásia-Pacífico - APTA 7,19 9,46 11,10 14,11 Cooperação Econômica do Mar Negro - BSEC 2,78 3,63 4,75 4,71

Fonte: UNCTAD/STAT – Jun/2012; Elaboração própria.

Pode-se concluir que, os países avançados sofreram mais com a crise da

década de 2000, do que os países em desenvolvimento. Comparando-se a dos subprimes com crises anteriores, há sinais de que, os ditos países em

desenvolvimento e emergentes passaram por uma curva de aprendizagem em

decorrência dos menores efeitos desta crise sobre suas economias (MOREIRA e

SOARES, 2010).

O grande aumento do produto mundial ocorrido na década foi bastante apoiado pela evolução dos países emergentes. Nos anos de 2008 e 2009, os BRICs,

comparativamente aos países desenvolvidos, apresentaram uma menor

desaceleração econômica. A exceção, no entanto, foi a economia russa, que em

2009 decresceu 7,9%. Isso se deve à acentuada exposição dos países da Europa

Central e do Leste Europeu aos bancos norte-americanos e à expressiva queda dos

preços do petróleo, em 2009 (MOREIRA e SOARES, 2010). A partir deste contexto de expansão e crescimento do comércio internacional

que perdurou até 2008 e de mudanças na participação das exportações e

36

importações dos principais blocos econômicos mundiais, fica claro que, a economia

mundial passa por um processo de mudança gradativa no comércio, sendo que os

países que antes não tinham grande participação no comércio internacional passaram a possuir maior competitividade comercial e maior capacidade econômica,

de alcançar um crescimento comercial, maior que, o das economias avançadas,

durante a década.

3.2. Caracterização dos BRICs

O termo BRIC foi introduzido inicialmente pelo economista Jim O’Nail, chefe

de pesquisa global do grupo financeiro Goldman Sachs, em 2001, em referência aos

quatro países. Na ocasião, o economista caracterizou estas quatro economias em

desenvolvimento como as maiores do mundo emergente, em mais rápido ritmo de

expansão e com maior potencial de tornarem-se os novos propulsores do

crescimento mundial (SOUZA, 2011).

O trabalho de Jim O’Nail, fixou-se em categorias de análise nos meios

econômico-financeiros, empresariais, acadêmicos e de comunicação. Em 2006, o

conceito deu origem a um agrupamento, propriamente dito, incorporado à política

externa de Brasil, Rússia, Índia e China (ITAMARATY, 2012).

Como agrupamento, os BRICs possuem um caráter informal, ou seja, não são um bloco econômico, como os blocos analisados nas seções anteriores deste

trabalho. De forma que, não tem um documento constitutivo, não funciona com um

secretariado fixo e nem tem fundos destinados a financiar suas atividades. Em

última análise, o que sustenta o mecanismo é a vontade política de seus membros.

Ainda assim, os BRICs têm um grau de institucionalização que vai se definindo, à

medida que os quatro países intensificam sua interação nas relações comerciais1. Do maior reconhecimento do potencial econômico e social destes países em

conjunto no cenário internacional veio a surgir o acrônimo BRICs e, com isso, o

aparecimento de diversos estudos de análise econômica a cerca do tema, isso devido em grande a parte ao trabalho divulgado pela Goldman Sachs, em 2001

(BAUMANN et al. 2010).

1BRASIL. Ministério das Relações Exteriores – Itamaraty, 2012. Disponível em: <http://www.itamaraty.gov.br/temas/mecanismos-inter-regionais/agrupamento-brics> Acesso em: 11 set. 2012.

37

Os Brics são um grupo de países em desenvolvimento que possuem

características comuns em termos territoriais, econômicos e demográficos, que lhes

confere um maior potencial de crescimento e, consequentemente, de obtenção de níveis de renda per capita mais próximos daqueles dos países desenvolvidos. Dessa

forma, os últimos anos têm sido marcados por um crescente interesse nas

características e desempenho de países como Brasil, Rússia, Índia e China. Mais do

que possibilidades de crescimento, alude-se aos BRICs um potencial para “mudar o

mundo”, tanto pelas ameaças quanto oportunidades que estes quatro países

representam, do ponto de vista econômico, social e político (BRITTO et al. 2009).

De acordo com Souza (2011), embora os BRICs tenham em comum um

grande potencial de crescimento, há algumas diferenças notáveis na estrutura

econômica destes quatro países. A China e a Índia são países cuja população vive

predominantemente em áreas rurais. Além disso, estes países possuem um

mercado de capital relativamente fechado e controlado pelo Estado, e suas estratégias de desenvolvimento baseiam-se na industrialização doméstica voltada

para exportação dada a grande disponibilidade de mão-de-obra. Já Brasil e Rússia

possuem a maior parte de suas populações vivendo em áreas urbanas, são

economias bem dotadas de recursos primários e possuem uma mistura de controle

de capital privado e estatal sobre o mercado de capitais privado e estatal sobre o

mercado de capitais. São economias cujas exportações são, principalmente, de produtos primários.

Faz-se necessário observar inicialmente, conforme Carvalho (2009) que,

recentemente, as economias emergentes têm preferido adotar regimes de câmbio

administrado, ou não plenamente flutuante, orientados pelo que Calvo e Reinhart (2002) caracterizaram como fear of floating, ou medo de flutuar. Tal resistência é

fundamentada pela volatilidade intrínseca do câmbio de países emergentes em

momentos de reversão das expectativas associadas aos choques externos. O

regime cambial ótimo dependerá das características próprias de cada país e de sua

estratégia de inserção externa. Provavelmente será intermediário àquele que é

rigidamente fixo e seu extremo, plenamente flexível.

No âmbito internacional, importante notar que ambos os quatro países

passaram por um processo de abertura de suas economias, porém processos distintos e com características específicas para cada país.

38

O processo de abertura econômica, característico em diversas economias emergentes no início da década de 1990, foi fundamentado pelo pensamento neoliberal que caracterizava os organismos multilaterais. As reformas estruturais do Consenso de Washington tornaram-se paradigma de nova política econômica baseada na não intervenção Estatal. Para a crítica neoliberal, o desestímulo aos processos concorrenciais, decorrente da elevada proteção tarifária e excessiva regulação, não permitiram a incorporação do progresso tecnológico e aumento da produtividade, evidenciando a incapacidade da via desenvolvimentista de conferir dinamismo às economias latino-americanas. O aumento da concorrência levaria à rápida transformação da estrutura produtiva, herdada do modelo de substituição de importações, a partir da incorporação de novas tecnologias, permitindo o aumento da produtividade e conseqüentemente dos salários reais. Neste sentido, a respeito da perspectiva produtiva, acreditava-se que o processo de abertura comercial, a partir do rebaixamento geral das tarifas e da supressão da proteção não tarifária, permitiria a entrada de novos produtos, ampliando a concorrência nos mercados internos. Supunha-se, que tal processo levasse a uma melhor inserção internacional dos produtos domésticos, em que o aumento da produtividade abriria novos mercados via aumento da competitividade (CARVALHO, 2009, p. 55)

Ainda de acordo com Carvalho (2009), o modelo supracitado foi adotado pela

economia brasileira. Belluzo e Almeida (2002 apud BAUMANN et al. 2009)

completam que, a estratégia de abertura realizada no âmbito dos planos Collor e

Real foi mais rápida e profunda se comparada a outros países, e apoiou-se na

eliminação de parte da propriedade estatal e das restrições fiscais e financeiras à

entrada do capital estrangeiro e na valorização cambial. Depois de 1999, em função da crise de balanço de pagamentos, esta estratégia foi parcialmente alterada

mediante, por exemplo, a desvalorização do câmbio e a concessão de incentivos

financeiros às exportações, embora não tenha sido capaz de tornar o país um

grande competidor em nível global, tendo como exceção o setor agrícola.

Após a crise financeira de 1998, o governo russo adotou uma postura fiscal prudente, favorecido pelo aumento da arrecadação decorrente do crescimento da economia e das exportações, principalmente no setor de petróleo. Em 1999 foi aprovado na Assembléia Federal de um pacote de leis básicas, cujo objetivo era reduzir o peso da tributação na economia e favorecer o crescimento econômico – em particular, os impostos sobre lucro bruto das corporações, que correspondem a 11% dos impostos federais e 19% dos regionais, foram reduzidos, visando, inclusive, atrair o investimento direto estrangeiro. Ademais, depois de implementadas alterações no Código da Federação Russa, em dezembro de 2003, foi criado em 2004 o Fundo de Estabilização Fiscal, visando proteger o orçamento

39

fiscal do ciclo de preços do setor de petróleo, favorecendo o equilíbrio fiscal do governo (BRITTO et al. 2009, p.15).

Acerca da liberalização econômica indiana, Carvalho (2009) afirma que, a

partir da metade da década de 1980, diversas medidas foram adotadas, no sentido

de avançar na liberalização ou abertura econômica, incluindo desregulamentação de

controles sobre a atividade industrial, reduzindo as restrições sobre o monopólio,

liberalização da importação de bens de capital, com a ampliação do coeficiente

tecnológico, ampliando a sofisticação política ativa de depreciação da taxa de câmbio. Estas reformas se caracterizaram mais pela liberalização da indústria

doméstica, do que pela liberalização do comércio internacional, sendo que, muito

pouco se fazia para reduzir o protecionismo à indústria indiana, com relação à

competição externa, a fim de que, houvesse ganhos de produtividade, a partir da

transferência de tecnologia e conhecimento técnico.

A reforma da política comercial indiana fez muito progresso, ao longo da década de 1990, antes disto, entretanto, era caracterizada pelas altas tarifas e pelas amplas restrições às importações. As importações dos bens de consumo manufaturados haviam sido à época totalmente restringida para proteger as indústrias domésticas, nos moldes dos modelos de substituição de importações característico dos países emergentes industrializados, ao longo da segunda metade do século XX até o início da década de 1990, em que várias destas economias aderiram aos modelos postulados pela reforma estruturalista proposta pelo Consenso de Washington (CARVALHO, 2009, p. 60).

Baumann et al. (2010) completa que, se até 2002, o governo indiano havia

adotado um programa estratégico de reformas bem limitado, no qual as importações

foram liberalizadas lentamente, ao mesmo tempo em que, tentou estimular o setor

exportador via política cambial e atração do IED, no período posterior houve

aprofundamento da abertura. Assim, as importações e a conta capital foram

liberalizadas como forma de incentivar a concorrência e não gerar desequilíbrios no balanço de pagamentos.

Como todos os quatro países realizaram reformas de abertura da economia,

os exitosos resultados da China não podem ser simplesmente atribuídos às políticas

de liberalização de modo geral, mas devem ser explicados a partir das

características específicas das políticas implantadas no país. Nesse sentido, longe

de responder a um programa fechado e abrangente de reformas, a abertura chinesa

40

iniciada nos anos 1980, acabou sendo marcada por uma visão fortemente

pragmática, em que as mudanças foram implementadas de forma incremental,

levando-se em conta os resultados de cada reforma no desenho da etapa seguinte. Por conta desta sistemática, foi aplicada uma estratégia de abertura extremamente

cautelosa, estabelecendo uma divisão regional, setorial e patrimonial muito clara

entre os fluxos de comércio protegidos pelo Estado e aqueles liberalizados para o

capital estrangeiro e para outras empresas nacionais de capital não estatal

(NAUGHTON, 1996 apud BAUMANN, 2009).

Conforme Cheng e Feng (2001 apud CARVALHO et al. 2009) desde o início

da política liberalização comercial chinesa, em 1978, a economia chinesa tem se

movido em direção à integração com o mercado global. Deste processo de

descentralização econômica emergiram diversos grupos de interesse, sendo que

alguns obtiveram ganhos associados ao regime econômico orientado ao comércio

exterior, enquanto outros tiveram que buscar ajuda governamental. Neste sentido, o governo chinês busca se legitimar a partir de objetivos sociais normativos, como é o

caso do crescimento econômico.

As evidências indicam que a política comercial chinesa é amplamente determinada por dois interesses do governo: o primeiro diz respeito a proteção às indústrias com alto valor adicionado e alta sofisticação. Esta política industrial é aparentemente inconsistente com a política liberalizante chinesa, entretanto, colabora para o desenvolvimento da indústria de alta tecnologia nacional, no longo prazo, sendo que do contrário não sobreviveria à competição internacional, em virtude da ineficiência inerente a este setor industrial chinês, quando comparado com seus congêneres estrangeiros. O segundo interesse está relacionado à necessidade do governo proteger indústrias que incorrem em perdas financeiras. Tais indústrias são tipicamente empresas estatais, sendo que a eliminação deste tipo de proteção pode levar a perdas produtivas massivas, levando ao caos social e político. Ademais, a política comercial chinesa é principalmente definida por uma política industrial estimuladora das indústrias high-tech e uma política social minimizadora da instabilidade social (CHENG; FENG, 2001 apud CARVALHO et al. 2009, p. 63).

O extraordinário desempenho das exportações chinesas ao longo dos anos

1990 está associado ao crescente movimento de segmentação do processo

produtivo global, que tem sido deliberadamente estimulado por uma política comercial seletiva, garantidora de tarifas alfandegárias preferenciais para

montadoras e indústrias de transformação (CARVALHO, 2009).

41

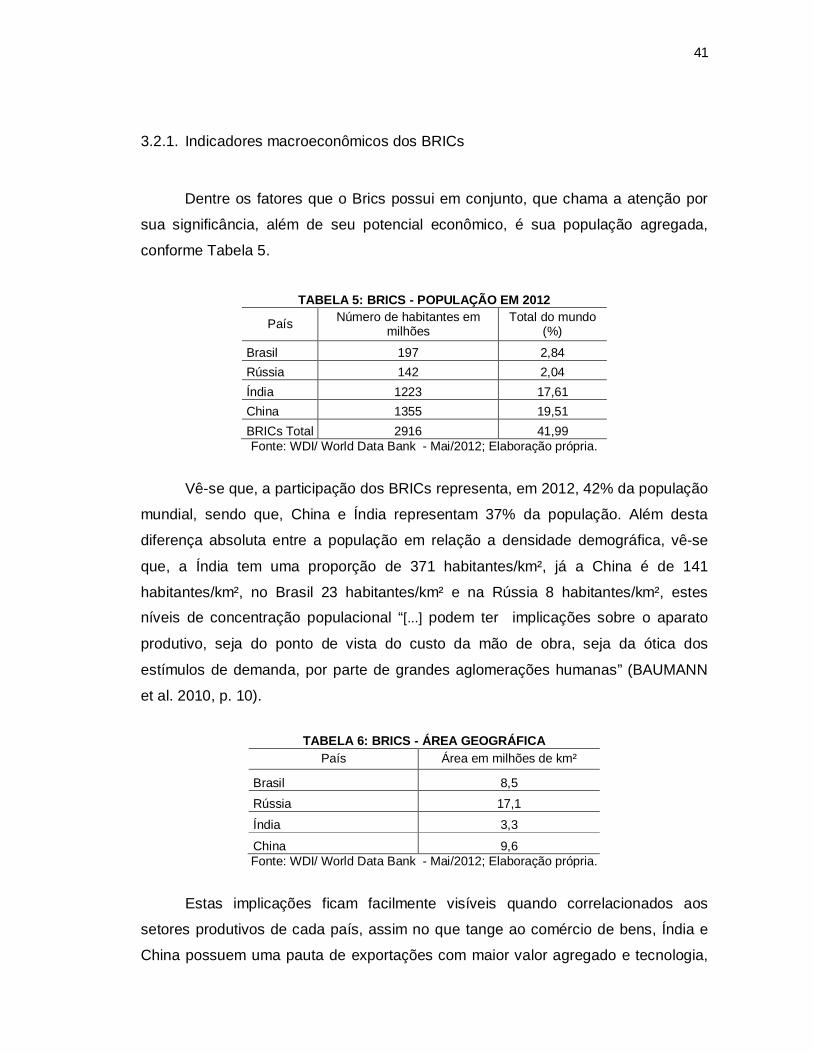

3.2.1. Indicadores macroeconômicos dos BRICs

Dentre os fatores que o Brics possui em conjunto, que chama a atenção por

sua significância, além de seu potencial econômico, é sua população agregada,

conforme Tabela 5.

TABELA 5: BRICS - POPULAÇÃO EM 2012

País Número de habitantes em milhões

Total do mundo (%)

Brasil 197 2,84 Rússia 142 2,04 Índia 1223 17,61 China 1355 19,51 BRICs Total 2916 41,99 Fonte: WDI/ World Data Bank - Mai/2012; Elaboração própria.

Vê-se que, a participação dos BRICs representa, em 2012, 42% da população

mundial, sendo que, China e Índia representam 37% da população. Além desta

diferença absoluta entre a população em relação a densidade demográfica, vê-se

que, a Índia tem uma proporção de 371 habitantes/km², já a China é de 141

habitantes/km², no Brasil 23 habitantes/km² e na Rússia 8 habitantes/km², estes níveis de concentração populacional “[...] podem ter implicações sobre o aparato

produtivo, seja do ponto de vista do custo da mão de obra, seja da ótica dos

estímulos de demanda, por parte de grandes aglomerações humanas” (BAUMANN

et al. 2010, p. 10).

TABELA 6: BRICS - ÁREA GEOGRÁFICA País Área em milhões de km²

Brasil 8,5 Rússia 17,1 Índia 3,3 China 9,6 Fonte: WDI/ World Data Bank - Mai/2012; Elaboração própria.

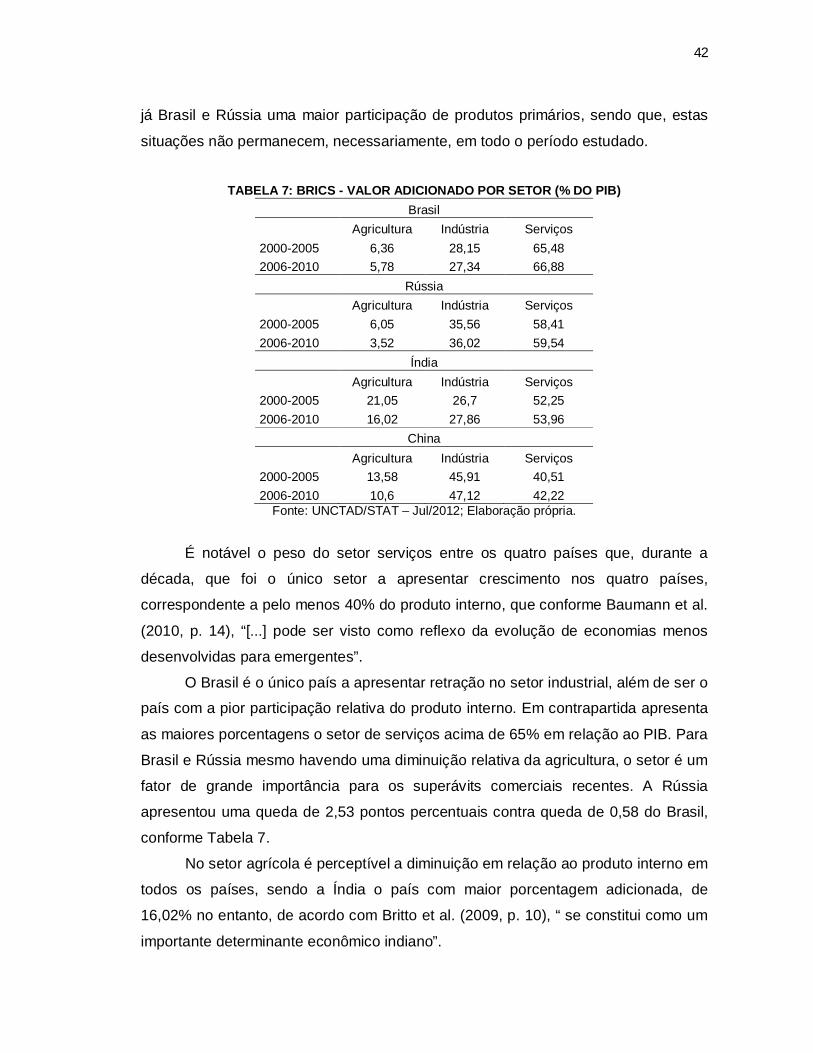

Estas implicações ficam facilmente visíveis quando correlacionados aos

setores produtivos de cada país, assim no que tange ao comércio de bens, Índia e

China possuem uma pauta de exportações com maior valor agregado e tecnologia,

42

já Brasil e Rússia uma maior participação de produtos primários, sendo que, estas

situações não permanecem, necessariamente, em todo o período estudado.

TABELA 7: BRICS - VALOR ADICIONADO POR SETOR (% DO PIB)

Brasil

Agricultura Indústria Serviços

2000-2005 6,36 28,15 65,48 2006-2010 5,78 27,34 66,88

Rússia Agricultura Indústria Serviços

2000-2005 6,05 35,56 58,41 2006-2010 3,52 36,02 59,54

Índia Agricultura Indústria Serviços

2000-2005 21,05 26,7 52,25 2006-2010 16,02 27,86 53,96

China Agricultura Indústria Serviços

2000-2005 13,58 45,91 40,51 2006-2010 10,6 47,12 42,22

Fonte: UNCTAD/STAT – Jul/2012; Elaboração própria.

É notável o peso do setor serviços entre os quatro países que, durante a

década, que foi o único setor a apresentar crescimento nos quatro países,

correspondente a pelo menos 40% do produto interno, que conforme Baumann et al.

(2010, p. 14), “[...] pode ser visto como reflexo da evolução de economias menos

desenvolvidas para emergentes”.

O Brasil é o único país a apresentar retração no setor industrial, além de ser o país com a pior participação relativa do produto interno. Em contrapartida apresenta

as maiores porcentagens o setor de serviços acima de 65% em relação ao PIB. Para

Brasil e Rússia mesmo havendo uma diminuição relativa da agricultura, o setor é um

fator de grande importância para os superávits comerciais recentes. A Rússia

apresentou uma queda de 2,53 pontos percentuais contra queda de 0,58 do Brasil,

conforme Tabela 7.

No setor agrícola é perceptível a diminuição em relação ao produto interno em

todos os países, sendo a Índia o país com maior porcentagem adicionada, de

16,02% no entanto, de acordo com Britto et al. (2009, p. 10), “ se constitui como um

importante determinante econômico indiano”.

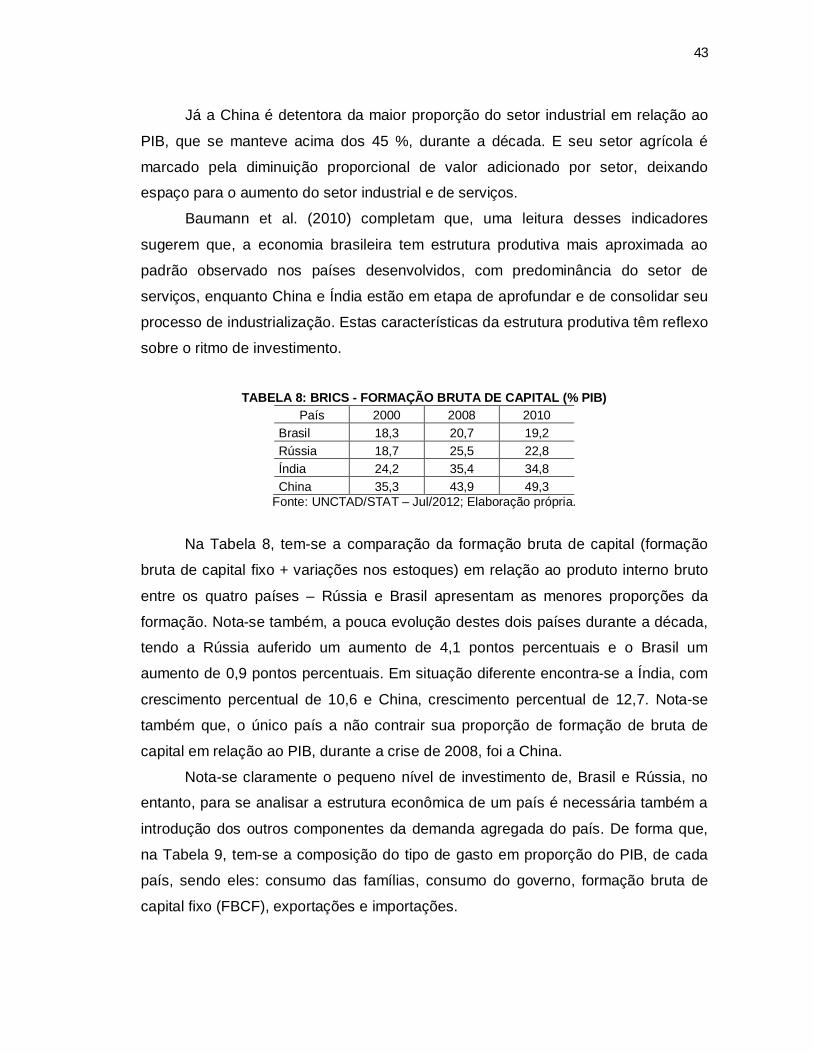

43

Já a China é detentora da maior proporção do setor industrial em relação ao

PIB, que se manteve acima dos 45 %, durante a década. E seu setor agrícola é

marcado pela diminuição proporcional de valor adicionado por setor, deixando espaço para o aumento do setor industrial e de serviços.

Baumann et al. (2010) completam que, uma leitura desses indicadores

sugerem que, a economia brasileira tem estrutura produtiva mais aproximada ao

padrão observado nos países desenvolvidos, com predominância do setor de

serviços, enquanto China e Índia estão em etapa de aprofundar e de consolidar seu

processo de industrialização. Estas características da estrutura produtiva têm reflexo

sobre o ritmo de investimento.

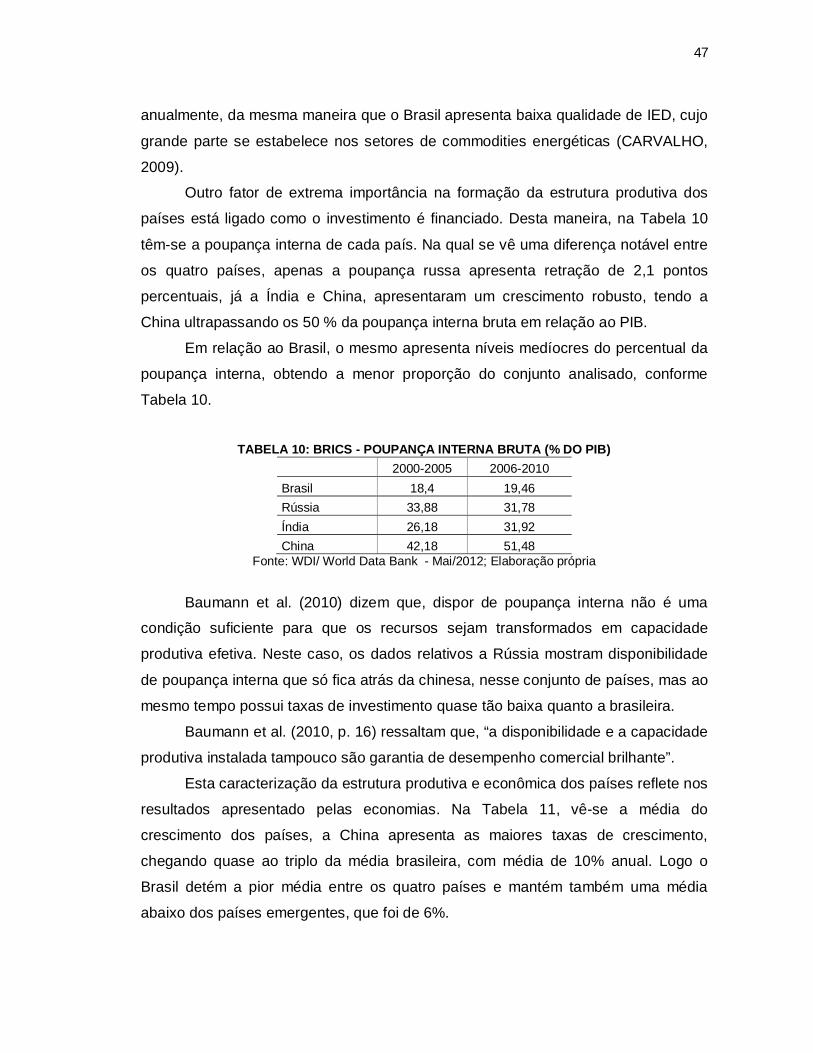

TABELA 8: BRICS - FORMAÇÃO BRUTA DE CAPITAL (% PIB)

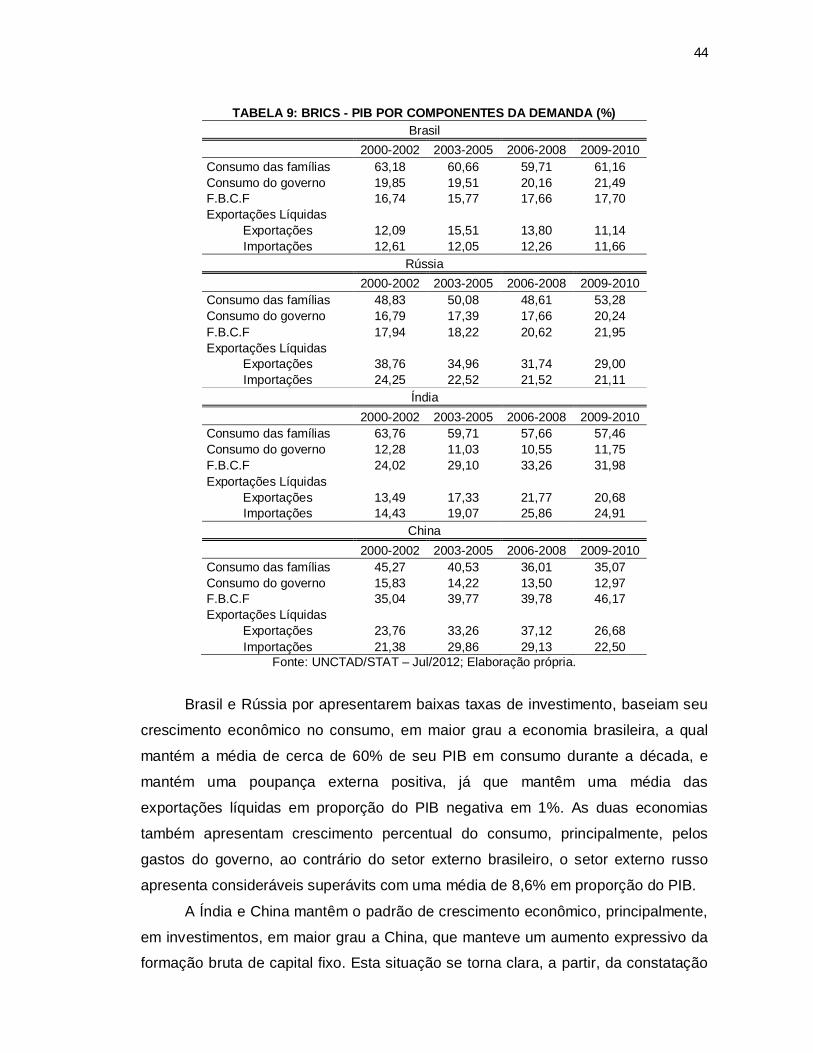

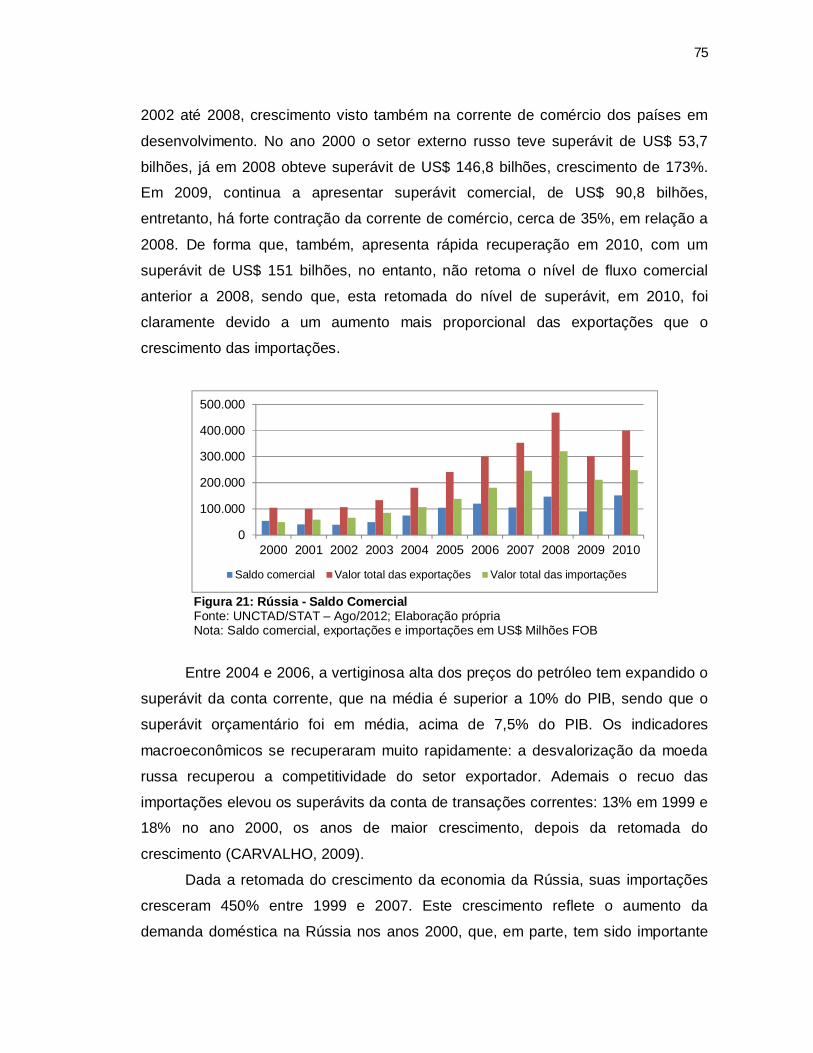

País 2000 2008 2010 Brasil 18,3 20,7 19,2 Rússia 18,7 25,5 22,8 Índia 24,2 35,4 34,8 China 35,3 43,9 49,3