Embed Size (px)

Citation preview

Gerd Peters · Dieter Pfaff

Contrôle de gestion

Méthodes et techniques principales

Versus · Zurich

Traduction et adaptation françaises:

Anne Anderson

Grâce au généreux engagement de veb.ch, le présent ouvrage a pu êtretraduit en français et en italien. La maison d’édition et les auteurs remer-cient veb.ch de son soutien.

Version originale allemande:

Gerd Peters · Dieter Pfaff: Controlling. Wichtigste Methoden und Techniken Zweite, überarbeitete Auflage, Versus Verlag, Zürich 2008

Également disponible en italien:

Controlling. Metodi e tecniche principali

Tous droits de traduction, d’adaptation et de reproduction par quelqueprocédé que ce soit, photocopie, microfilm, bande magnétique, disqueou autre, réservés pour tous pays.

© 2008 Versus Verlag AG, Zurich

Informations sur les ouvrages publiés par la maison d’édition Versus surle site www.versus.ch

Traduction et adaptation:

Anne Anderson · Mur/VD

Illustration de couverture et dessins:

Massimo Danielis

Composition et production:

Versus Verlag · Zurich

Impression:

Comunecazione · BraImprimé en Italie

ISBN 978-3-03909-087-7

5

..........................................................................................................................................................................................

Table des matières

Préface du président de veb.ch: Notre offensive de formation . . . . . . . . . . . . . . . 11

Avant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Remarque préliminaire: Les deux «opérations de base» du contrôle de gestion . . . . . . . . . . . . . . . . . . . . . 17

Chapitre 1

er

Croissance de l’actif et rendement du capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.1 Le modèle explicatif des mathématiques financières . . . . . . . . . . . . . . . . . . . 191.2 Le couple «rentabilité du chiffre d’affaires» et «rotation du capital» . . . . . 271.3 Le levier financier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 301.4 Pilotage global de l’entreprise: le ROCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 331.5 Pilotage interne de l’entreprise: les niveaux de capital et de résultat . . . . . 38

Chapitre 2 Systèmes et données comptables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

2.1 Remarque préliminaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.2 La comptabilité par nature et la comptabilité par centres de coûts . . . . . . . 442.3 La comptabilité par unités d’imputation et le compte de résultat

par produit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

6

Table des matières..........................................................................................................................................................................................

Chapitre 3 Données et structures de données: conditions d’utilisation en contrôle de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

3.1 Les données financières, matière brute du contrôle de gestion . . . . . . . . . . 493.2 Séparation des coûts fixes et des coûts variables . . . . . . . . . . . . . . . . . . . . . . 503.3 Séparation par origine des produits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 523.4 Séparation des coûts directs et indirects . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 533.5 Compatibilité des systèmes et des données de système . . . . . . . . . . . . . . . . 563.6 Répartition du travail et échelon économique: l’interface judicieuse

entre centres de services . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Chapitre 4 Du rapport financier au cockpit du contrôle de gestion . . . . . . . . . . . . . . . . . . . . . 61

4.1 Définition des rendements des centres de profit . . . . . . . . . . . . . . . . . . . . . . . 614.2 La structure des coûts et des revenus d’un centre de profit

et les paramètres qui permettent de la piloter . . . . . . . . . . . . . . . . . . . . . . . . . 644.3 Le cockpit du contrôle de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Chapitre 5 Méthodes de décision et de pilotage en entreprise . . . . . . . . . . . . . . . . . . . . . . . . 79

5.1 Le calcul d’investissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 795.1.1 La signification des investissements . . . . . . . . . . . . . . . . . . . . . . . . . . 795.1.2 Survol des méthodes de calcul d’investissement . . . . . . . . . . . . . . . . 815.1.3 La méthode classique de la valeur actuelle nette . . . . . . . . . . . . . . . 845.1.4 La méthode du taux de rendement réel . . . . . . . . . . . . . . . . . . . . . . . . 875.1.5 Étalement des décaissements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 905.1.6 Comparabilité de projets d’investissement . . . . . . . . . . . . . . . . . . . . . 915.1.7 Calcul statique d’investissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 925.1.8 Ce qu’il ne faut pas faire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 935.1.9 Délai de récupération (durée d’amortissement) . . . . . . . . . . . . . . . . . 965.1.10 Durée de l’investissement et période de calcul . . . . . . . . . . . . . . . . . 975.1.11 Les deux volets du calcul d’investissement: projet et produit . . . . . 985.1.12 Plausibilité ou analyse qualitative du risque . . . . . . . . . . . . . . . . . . . 1005.1.13 Sensibilité ou analyse quantitative du risque . . . . . . . . . . . . . . . . . . 1015.1.14 Remarques conclusives à propos du calcul d’investissement . . . . 105

5.2 Le calcul prévisionnel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1075.3 Analyse du seuil de rentabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

5.3.1 Définition et calcul du seuil de rentabilité . . . . . . . . . . . . . . . . . . . . . 1105.3.2 Volume critique et prix critique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1135.3.3 Modification du seuil de rentabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . 1155.3.4 Estimation des résultats sur la base du seuil de rentabilité . . . . . . 118

Table des matières

7

..........................................................................................................................................................................................

5.4 Le calcul prévisionnel de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1225.5 La fixation des prix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

5.5.1 Fourchette de prix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1245.5.2 Le calcul classique du prix d’offre . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1255.5.3 Prix minimum en cas de pénurie de capacités . . . . . . . . . . . . . . . . . 128

5.6 Prix de transfert et de cession interne entre entreprises liées . . . . . . . . . . 1305.6.1 Les opérations réciproques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1305.6.2 Types d’opérations réciproques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1325.6.3 Le principe de pleine concurrence . . . . . . . . . . . . . . . . . . . . . . . . . . . 1345.6.4 Les méthodes de fixation des prix de cession interne . . . . . . . . . . . 1355.6.5 Le transfert . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

Chapitre 6 Techniques de l’utilisation optimale des données et des informations . . . . . . . 143

6.1 Lissage des coûts fixes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1436.2 Le couple carnet de commandes et chiffre d’affaires . . . . . . . . . . . . . . . . . . 1456.3 Données glissantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1466.4 Le couple stocks et créances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1486.5 Le couple investissements et réparations . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1526.6 Le couple investissements et amortissements . . . . . . . . . . . . . . . . . . . . . . . . 1536.7 Données consolidées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1556.8 Coût d’opportunité et coûts irrécupérables . . . . . . . . . . . . . . . . . . . . . . . . . . . 157

6.8.1 Coût d’opportunité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1576.8.2 Coûts irrécupérables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

6.9 Le principe de Pareto et l’analyse ABC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1596.9.1 Le principe de Pareto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1596.9.2 L’analyse ABC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

6.10 Données corrigées de l’inflation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1676.11 Plausibilité et sensibilité des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

6.11.1 Données historiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1686.11.2 L’effet crosse de hockey et l’analyse quantitative . . . . . . . . . . . . . . 1716.11.3 Le contrôle qualitatif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1726.11.4 Sensibilité des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

6.12 Données «fausses» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1776.12.1 Évolution du résultat en pourcentage . . . . . . . . . . . . . . . . . . . . . . . . . 1776.12.2 Coûts unitaires fixes et coûts variables absolus . . . . . . . . . . . . . . . . 179

8

Table des matières..........................................................................................................................................................................................

Chapitre 7 Thèmes particuliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

7.1 Remarques préliminaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1817.2 L’indicateur EVA

®

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1827.3 Contrôle de gestion des risques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1867.4 Le tableau de bord prospectif (TBP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1887.5 La méthode du coût complet sur le cycle de vie, la méthode

des coûts cibles et la méthode des coûts par activité . . . . . . . . . . . . . . . . . . 1907.5.1 La méthode du coût complet sur le cycle de vie . . . . . . . . . . . . . . . . 1917.5.2 La méthode des coûts cibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1927.5.3 La méthode des coûts par activité . . . . . . . . . . . . . . . . . . . . . . . . . . . 195

7.6 Comptabilité analytique consolidée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1987.6.1 Raisons d’être et conditions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1987.6.2 Organisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2007.6.3 Objets de référence de la comptabilité analytique . . . . . . . . . . . . . . 2017.6.4 Uniformisation des classifications, de l’enregistrement

et de l’évaluation des coûts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2037.6.5 Élimination des résultats intermédiaires et consolidation

de la comptabilité analytique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2047.6.6 Comptabilité analytique consolidée primaire . . . . . . . . . . . . . . . . . . 2057.6.7 Profitabilité de la comptabilité analytique consolidée . . . . . . . . . . . 207

7.7 Le benchmarking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

Chapitre 8 Études de cas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

Remarques préliminaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2138.1 Mise en place d’un système de contrôle de gestion . . . . . . . . . . . . . . . . . . . 2158.2 Modélisation de l’assainissement d’une ligne de produits . . . . . . . . . . . . . . 2228.3 Achat supplémentaire de marchandises: oui ou non? . . . . . . . . . . . . . . . . . 2258.4 Fermeture d’une usine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2308.5 Délocalisation d’une ligne de produits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2358.6 Estimation du chiffre d’affaires et du résultat dans le rapport mensuel . . . 2388.7 Prévision de chiffre d’affaires et de résultat par extrapolation

à l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2448.8 Fixation du prix pour la fabrication sur commande . . . . . . . . . . . . . . . . . . . . 2498.9 Consolidation des résultats de la production et des ventes . . . . . . . . . . . . . 2538.10 Consolidation des résultats dans le cadre du transfert interne . . . . . . . . . . 2588.11 Analyse d’assortiment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2648.12 Calcul d’investissement et de profitabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . 268

Table des matières

9

..........................................................................................................................................................................................

8.13 Désinvestissement d’une ligne de produits . . . . . . . . . . . . . . . . . . . . . . . . . . . 2758.14 Planification de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2808.15 La rubrique économique des quotidiens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293

Table des figures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297

Annexe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

Abréviations français – anglais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304Lexique français – allemand – italien – anglais . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306Lexique allemand – français – italien – anglais . . . . . . . . . . . . . . . . . . . . . . . . . . . . 320Lexique italien – français – allemand – anglais . . . . . . . . . . . . . . . . . . . . . . . . . . . . 336Lexique anglais – français – allemand – italien . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351Glossaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365Cockpit du contrôle de gestion (excédent brut d’exploitation): formulaire . . . . . 378Controlling-Cockpit (Gross Operating Result) : Form . . . . . . . . . . . . . . . . . . . . . . . . 379Cockpit du contrôle de gestion (excédent brut d’exploitation): exemple . . . . . . 380Controlling-Cockpit (Gross Operating Result) : Example . . . . . . . . . . . . . . . . . . . . . 381Controlling-Cockpit (Bruttobetriebsergebnis): Beispiel . . . . . . . . . . . . . . . . . . . . . 382Controlling-Cockpit (Risultato lordo d’esercizio): Esempio . . . . . . . . . . . . . . . . . . 383

Index . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 385

Les auteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 399

10

Table des matières..........................................................................................................................................................................................

11

............................................................................................................................................................................

Préface du président de veb.ch

Notre offensive de formation

veb.ch et sec suisse organisent conjointement les examens pour l’obtentiondu brevet fédéral de spécialiste en finance et comptabilité et du diplôme fé-déral d’expert-e en finance et en controlling. C’est pour veb.ch une missionde taille: en tant que première association professionnelle suisse d’expertsen finance et en controlling et de spécialistes en finance et comptabilité,nous nous engageons depuis plus de septante ans en faveur de notre métieret de nos quelque 6 000 membres. Nos efforts sont couronnés de succès,comme le prouve le point auquel nos titulaires de brevets et de diplômessont prisés dans l’économie et dans le public.

C’est dans le souci de permettre aux candidates et aux candidats auxexamens de bénéficier de supports de formation de qualité, et ce, dans lestrois principales langues pratiquées en Suisse, que veb.ch a choisi d’appor-ter une contribution financière substantielle à la traduction du présentouvrage en français et en italien.

«Contrôle de gestion – Méthodes et techniques principales» trouvera saplace comme ouvrage de référence et comme outil de travail dans le quoti-dien professionnel ainsi que dans la formation. Il permettra aux futurs spé-cialistes en finance et en comptabilité et aux candidats aux nombreux exa-mens de se préparer. Très utile pour l’exercice journalier du métier et pourla formation autodidacte, ce guide se concentre sur l’essentiel. Par son con-

12

Préface du président de veb.ch Notre offensive de formation

............................................................................................................................................................................

tenu concret et sa présentation claire, il répond parfaitement à notre philo-sophie

: «Par des praticiens pour des praticiens». Je remercie les deux auteurs pour leur précieux travail, et tout particuliè-

rement et avec fierté notre vice-président, le professeur Dieter Pfaff.

Herbert MattlePrésident veb.ch

Préface du président de swisco.ch

Partons d’un constat simple et les chiffres parlent d’eux-mêmes: 1 000membres ne sauraient se tromper!

Faire partie de «swisco.ch», la Chambre des Experts en Finance et enControlling, est gratifiant au quotidien. En Suisse romande, notre associa-tion défend les intérêts des spécialistes en finance et comptabilité avec bre-vet fédéral et des experts diplômés en finance et en controlling.

Nous considérons l’encouragement du perfectionnement professionnelet de la formation continue de nos membres comme une tâche majeure.Nous accomplissons cette mission avec succès par l’organisation de coursspécialisés, de séminaires et conférences. L’échange d’expériences et de«know-how» est encouragée de manière informelle à l’intérieur du cercleprofessionnel et bien au-delà.

En outre, nous veillons à une préparation adéquate aux examens des fu-turs spécialistes et experts. Les employeurs du secteur privé et de l’admi-nistration sont nos principaux groupes cibles.

En effet, nous désirons leur faire connaître les avantages d’une collabo-ration avec les spécialistes et les experts.

Swisco.ch s’engage, à tous les niveaux, pour vous et votre succès. Deve-nez membre, aujourd’hui encore!

Joseph CatalanoPrésident swisco.chChambre des Experts en Finance et en Controlling

13

............................................................................................................................................................................

Avant-propos

Première édition 2005

Aujourd’hui, l’influence de la création de valeur sur les processus de déci-sion en entreprise constitue un sujet récurrent parmi les théoriciens et lespraticiens de la finance et de la gestion d’entreprise.

Tous s’accordent sur un principe: l’entreprise doit, et avec elle chacun deses centres de profit, générer de la valeur. Mais qu’est-ce que la «valeur»?Est-ce une grandeur mesurable à l’instar de l’impulsion ou de la puissanceen physique? Comment évaluer les stratégies et les mesures qui visent àaugmenter la valeur de l’entreprise? Quelle est l’influence des variablesclassiques de l’activité opérationnelle sur la création de valeur attendue parla direction? Autant de questions complexes qui soulèvent régulièrement lapolémique, en particulier lorsque l’optique de l’ingénierie ou des sciencesnaturelles se heurte de front à celle de la finance ou de la gestion d’entre-prise. Les uns se préoccupent essentiellement de techniques et de métho-des, les autres de profitabilité et de rendement. Le contrôle de gestion oc-cupe une position médiane.

Tant qu’elle reste technique, la discussion est relativement sereine. Lesdifférends les plus graves portent sur la reproductibilité de telle ou telleformule ou sur la pertinence de telle ou telle prescription d’essai. C’estlorsqu’on passe à la traduction en données financières et de gestion d’en-treprise que les problèmes surgissent.

14

Avant-propos

............................................................................................................................................................................

Les contrôleurs de gestion en font chaque jour l’amère et immanquableexpérience: chacun parle son propre langage et néglige les règles et lesprincipes les plus élémentaires des mécanismes financiers. La faute est au

chaos terminologique

qui règne en gestion d’entreprise et au nombre incom-mensurable de définitions du rendement qu’elle utilise. En théorie commeen pratique, on rencontre, pour ne nommer que quelques-uns des indica-teurs de rendement du capital, le ROA (

Return on Assets

ou rendement del’actif), le RONA (

Return on Net Assets

ou rendement de l’actif net), leROI, le ROIC et le ROC (

Return on Investment, Return on Invested Capital,Return on Capital,

tous trois traduits par rendement de l’investissement), leROCE (

Return on Capital Employed

ou rendement des capitaux engagés),le ROE (

Return on Equity

ou rendement des capitaux propres) ou encore leCFROI (

Cash Flow Return on Investment

ou taux de rentabilité interne desinvestissements).

En ce qui concerne le résultat, les esprits sont également diviséssur desindicateurs tels que l’EBIT (

Earnings Before Interest and Taxes

ou résultatavant intérêts et impôts), l’EBITA (

Earnings Before Interest, Taxes andAmortization

ou résultat avant intérêts, impôts et amortissement du surva-loir), l’EBITDA (

Earnings Before Interest, Taxes, Depreciation and Amor-tization

ou résultat avant intérêts, impôts et amortissement des immobi-lisations corporelles, des investissements financiers et du survaloir), leNOPAT (

Net Operating Profit After Taxes

ou résultat net d’exploitation), lerésultat d’exploitation ou encore le résultat net de l’exercice.

Pour compliquer encore les choses, les praticiens ne parviennent pastoujours à se décider entre objectif de rentabilité et objectif de résultat.Cette indécision produit des

modèles explicatifs erronés

et des solutions derechange qui n’en sont pas. Au bout du compte, les décisions détruisentplus de valeur qu’elles n’en créent.

Enfin, le diable se cache dans les détails: prenons un chercheur, parexemple, qui exprime l’amélioration apportée à un procédé en termes deréduction des coûts du produit fabriqué – qui plus est sous forme de coûtsunitaires –, au lieu d’indiquer que les coûts variables de la formule ou lescoûts fixes de production ont baissé, et qu’il faut par conséquent moinsd’actif immobilisé pour fabriquer une quantité donnée de produit. Sans cegenre de précision, il est impossible de savoir quel est le résultat obtenu parle chercheur ou l’objectif qu’il vise sur le plan de la gestion d’entreprise.

L’intention de cet ouvrage est donc de décrire

les principes et les outilsfondamentaux

du contrôle de gestion dans l’entreprise focalisée sur le ren-dement. Il s’adresse aux décideurs, autrement dit aux dirigeants, aux res-

Avant-propos

15

............................................................................................................................................................................

ponsables de divisions, de services et de centres de coûts, mais aussi auxétudiants et aux personnes qui débutent dans la profession. Il leur permet-tra de mieux comprendre les processus de décision qui interviennent dansdes entreprises et des groupes de complexité variable.

Sa

structure

est axée sur le travail du contrôleur de gestion qui, à l’inter-section entre les décideurs, coordonne les processus de décision et détientla compétence méthodologique. La première partie décrit sa

boîte à outils:

instruments, conventions, principes, mais aussi expériences et simples rè-gles de bon sens. Le contrôleur de gestion doit transmettre ce savoir et lefaire accepter par la majorité, sans quoi les processus de décision seront ar-dus, inefficients voire irrationnels. La première partie se termine par la pré-sentation de thèmes particuliers ainsi que par une introduction à l’EVA(

Economic Value Added

ou valeur économique ajoutée), à la méthode descoûts par activité, à la méthode des coûts cibles, au tableau de bord pros-pectif et au

benchmarking

ou analyse comparative.La seconde partie présente des

études de cas

pratiques offrant un survolreprésentatif des décisions en entreprise. Leur résolution recourt à lagamme complète des outils du contrôle de gestion décrite dans la premièrepartie, à l’exception des thèmes particuliers. Les études de cas s’articulentautour du

cockpit du contrôle de gestion,

qui a été développé sous forme de

fichier Excel.

Les fichiers Excel correspondant aux études de cas sont réu-nis sur le CD-ROM qui accompagne le présent ouvrage.

Notre avant-propos serait incomplet s’il ne mentionnait pas les sujetsque nous avons écartés par souci de clarté et de concision. C’est volontai-rement que nous avons mis l’accent sur le contrôle de gestion opérationnelou sur le

pilotage de centres de profit.

Par conséquent, le contrôle de ges-tion financier et le contrôle de gestion stratégique ne sont que brièvementévoqués, et divers volets du contrôle de gestion des fonctions (logistique,marketing, ressources humaines et informatique) ont été laissés de côté.Nous n’avons pas non plus abordé le contrôle de gestion de projet, même siun grand nombre des considérations qui suivent s’y réfèrent, du moins ence qui concerne les objectifs de rentabilité.

Nous tenons également à souligner que cet ouvrage est entièrement axésur les

problèmes de l’industrie.

Cela étant, les principes et les élémentsqu’il expose sont de portée si vaste qu’ils sont directement applicables àd’autres secteurs de l’économie.

Ce livre privilégie les

aspects pratiques du contrôle de gestion

et renoncede ce fait à étayer son propos par des arguments scientifiques. Cela ne si-gnifie pas pour autant que toute théorie en est absente, bien au contraire. Il

16

Avant-propos

............................................................................................................................................................................

repose entièrement sur les principes fondamentaux de la gestion d’entre-prise, adaptés aux exigences de la pratique. Nous espérons que ce choixaidera les professionnels comme les personnes en formation à se familiari-ser avec les problèmes quotidiens du contrôle de gestion ainsi qu’avec sesoutils, et à utiliser ces derniers lorsqu’ils le peuvent.

Le présent ouvrage combine des décennies d’expérience du manage-ment et du contrôle de gestion dans l’industrie avec les exigences de l’en-seignement en université et dans le cadre de formations pratiques. Nousaimerions remercier toutes celles et tous ceux qui nous soutenus et encou-ragés lors de sa rédaction. Nous pensons tout particulièrement à CorinneElliker, qui a corrigé le manuscrit et en a amélioré le style à plusieurs repri-ses, à Roland Bardy, pour ses précieux conseils concernant certains chapi-tres, notamment celui consacré au

benchmarking,

ainsi qu’à Silvia All-mendinger, Dieter Gathge, David Klett et Jochen Kühn pour leurs critiquesconstructives.

Nous remercions également Judith Henzmann et Anne Buechi de lamaison d’édition Versus pour la qualité de leur collaboration ainsi que pourleur participation à la correction et à la conception artistique de l’ouvrage.

Deuxième édition allemande et éditions française et italienne

Grâce au généreux engagement de

veb.ch,

le présent ouvrage a pu être

tra-duit en français et en italien.

Le lexique en appendice existe désormais enallemand, français, italien et anglais. De même, le cockpit et les études decas du CD-ROM ci-joint sont disponibles en plusieurs langues. La deu-xième édition allemande, qui a servi de base aux traductions, comporte di-verses corrections et actualisations. Les principaux ajouts portent sur lesméthodes de calcul du prix de cession interne. La bibliographie a été elleaussi actualisée et complétée.

La traduction d’un tel ouvrage représente un investissement considéra-ble, et nous sommes extrêmement reconnaissants à veb.ch de l’avoir as-sumé. Sans cet exceptionnel soutien, ce projet n’aurait jamais vu le jour.Nos remercions également Anne Anderson (français) et Thomas Ernst (ita-lien) pour la qualité de leur traduction. Nos remerciements vont aussi àMarie-Christine Molitor von Mühlfeld, Marco Roos, Sergio Beretta etOrlando Nosetti (bibliographie italienne) ainsi qu’à Cyrille Gueden (fran-çais) pour leurs précieux conseils la concernant.

Gerd Peters et Dieter Pfaff Stuttgart et Zurich, été 2008

283

............................................................................................................................................................................

284

Chapitre 8 Études de cas

............................................................................................................................................................................

8.15 La rubrique économique des quotidiens

ou Comment améliorer la valeur significative des rapports de sociétés et des commentaires économiques

Objectif

�

Identifier les informations erronées et incomplètes.

�

Approfondir le chapitre 1

er

«Croissance de l’actif et rendement du capi-tal» et les sections 6.3 «Données glissantes» et 6.12 «

Données ‹

faus-ses

›

».

Problème

�

Lisez les textes ci-dessous avec attention et d’un œil critique. Quellessont les informations erronées ou incomplètes?

�

Commentez les articles.

Frankfurter Allgemeine Zeitung (FAZ): rentabilité du chiffre d’affaires etbénéfice de l’exercice

Le bilan des bilans

in FAZ du 03.07.2001, p. 13

«À notre époque, qui est celle de la valeur actionnariale, la Bourse estfriande de succès. Cette avidité incite les entreprises à faire fi de leur de-voir de transparence et à masquer le moindre fléchissement des résultats,d’autant plus qu’à mesure que les cours baissent, leur peur d’être absor-bées s’accroît. Rien d’étonnant dès lors qu’elles justifient les mauvais ré-sultats trimestriels par des erreurs prétendument passagères et soulignentqu’on ne peut les comparer ni avec ceux de l’exercice précédent, ni avecceux de la concurrence. Elles inventent sans cesse de nouveaux indicateursdont elles affirment qu’ils reflètent leur situation avec une fidélité inégaléejusqu’alors.

Le bénéfice de l’exercice est remplacé par un nombre exponentiel d’in-dicateurs, qui vont du résultat avant impôts en passant par le résultat avant

8.15

8.15 La rubrique économique des quotidiens

285

............................................................................................................................................................................

impôts et intérêts jusqu’au résultat avant impôts, intérêts et amortissementssur la valeur de l’entreprise ou surtout avant amortissements ou encore àcelui qui corrige le bénéfice de l’exercice des charges des plans d’optionsd’actions. La rentabilité du chiffre d’affaires a cédé la place à des indica-teurs de rendement du capital prétendument plus faciles à comprendre pourl’investisseur. La valeur de référence est une fois les capitaux propres, uneautre fois le capital investi, puis une autre fois encore le capital total. Cha-cun cherche l’indicateur qui fait apparaître ses résultats sous un jour favo-rable. La demande d’indicateurs est en plein essor.

Cette évolution mène droit dans le mur, autrement dit non pas vers plusde transparence mais vers moins de comparabilité. Elle nous noie dans lesdétails. Les classiques bénéfice de l’exercice et rentabilité du chiffre d’af-faires avaient deux avantages: premièrement, nous savions si, indépen-damment de tous les facteurs particuliers, une société avait réalisé un béné-fice. Deuxièmement, tout le monde utilisait les mêmes indicateurs, ce quiautorisait les comparaisons. Bien que la multiplicité des indicateurs per-mette d’analyser une entreprise de plus près, les usages différents qui ensont faits empêchent quasiment toute comparaison. Les arbres cachent laforêt: impossible de savoir que la situation globale d’une société s’est dé-gradée, comme c’est le cas.»

Notre commentaire

Si, comme dans l’optique de la rédaction économique d’un grand quoti-dien, la

rentabilité du chiffre d’affaires

et le

bénéfice de l’exercice

sont lesprincipaux indicateurs de la performance d’une entreprise et si ceux rela-tifs au rendement du capital sont incompréhensibles, on comprend l’articlemalgré ses lacunes chroniques et ses erreurs.

Ce n’est pas la rentabilité du chiffre d’affaires prise isolément qui est dé-terminante, mais le rendement du capital, autrement dit le produit de larentabilité du chiffre d’affaires et de la rotation du capital, ainsi que sacomparaison avec la rémunération attendue par les investisseurs (coût ducapital). Le fait que la rotation du capital ne soit pas mentionnée dans cetarticle prouve que beaucoup de journalistes économiques ne connaissent nila formule du rendement ni sa dérivée. Vouloir représenter une société parla seule rentabilité du chiffre d’affaires, c’est être incomplet, mais compa-rer des sociétés ou des divisions d’une société est

faux.

Cela semble pour-tant être la norme – la plupart du temps incontestée – des commentaires dela presse économique.

286

Chapitre 8 Études de cas

............................................................................................................................................................................

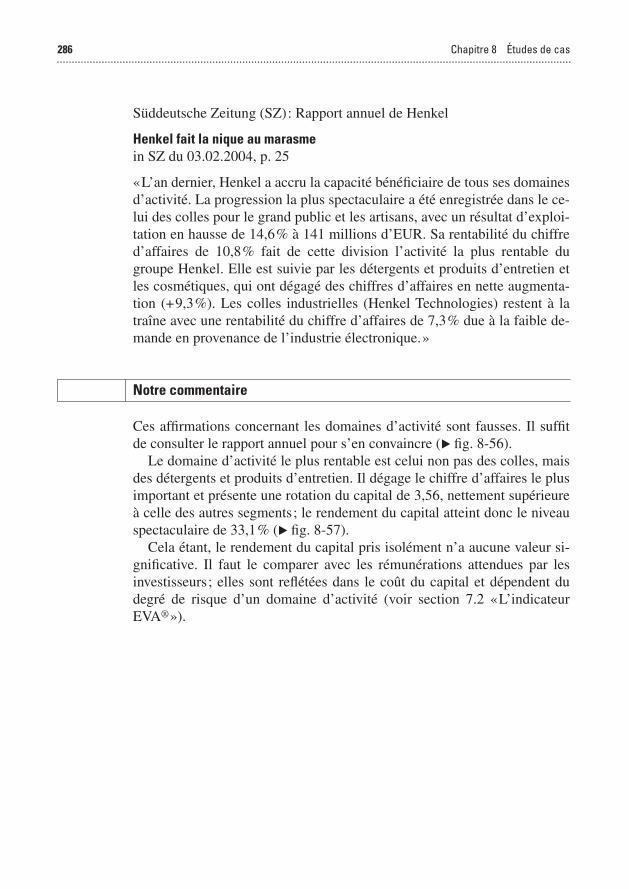

Süddeutsche Zeitung (SZ): Rapport annuel de Henkel

Henkel fait la nique au marasme in SZ du 03.02.2004, p. 25

«L’an dernier, Henkel a accru la capacité bénéficiaire de tous ses domainesd’activité. La progression la plus spectaculaire a été enregistrée dans le ce-lui des colles pour le grand public et les artisans, avec un résultat d’exploi-tation en hausse de 14,6% à 141 millions d’EUR. Sa rentabilité du chiffred’affaires de 10,8% fait de cette division l’activité la plus rentable dugroupe Henkel. Elle est suivie par les détergents et produits d’entretien etles cosmétiques, qui ont dégagé des chiffres d’affaires en nette augmenta-tion (+9,3%). Les colles industrielles (Henkel Technologies) restent à latraîne avec une rentabilité du chiffre d’affaires de 7,3% due à la faible de-mande en provenance de l’industrie électronique.»

Notre commentaire

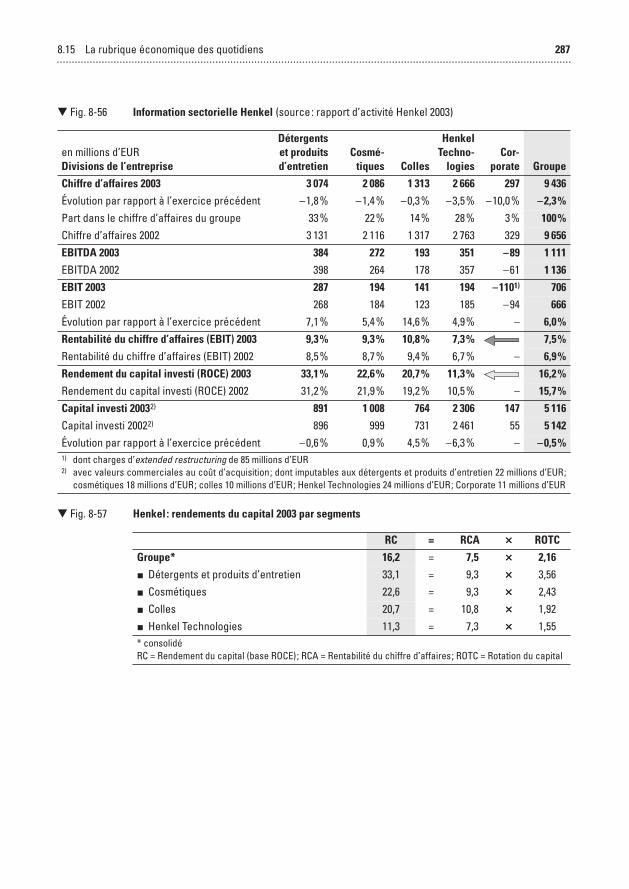

Ces affirmations concernant les domaines d’activité sont fausses. Il suffitde consulter le rapport annuel pour s’en convaincre (� fig. 8-56).

Le domaine d’activité le plus rentable est celui non pas des colles, maisdes détergents et produits d’entretien. Il dégage le chiffre d’affaires le plusimportant et présente une rotation du capital de 3,56, nettement supérieureà celle des autres segments; le rendement du capital atteint donc le niveauspectaculaire de 33,1% (� fig. 8-57).

Cela étant, le rendement du capital pris isolément n’a aucune valeur si-gnificative. Il faut le comparer avec les rémunérations attendues par lesinvestisseurs; elles sont reflétées dans le coût du capital et dépendent dudegré de risque d’un domaine d’activité (voir section 7.2 «L’indicateurEVA®»).

8.15 La rubrique économique des quotidiens 287............................................................................................................................................................................

� Fig. 8-56 Information sectorielle Henkel (source: rapport d’activité Henkel 2003)

en millions d’EURDivisions de l’entreprise

Détergentset produitsd’entretien

Cosmé-tiques Colles

HenkelTechno-

logiesCor-

porate Groupe

Chiffre d’affaires 2003 3 074 2 086 1 313 2 666 297 9 436

Évolution par rapport à l’exercice précédent –1,8% –1,4% –0,3% –3,5% –10,0% –2,3%

Part dans le chiffre d’affaires du groupe 33% 22% 14% 28% 3% 100%

Chiffre d’affaires 2002 3 131 2 116 1 317 2 763 329 9 656

EBITDA 2003 384 272 193 351 –89 1 111

EBITDA 2002 398 264 178 357 –61 1 136

EBIT 2003 287 194 141 194 –1101) 706

EBIT 2002 268 184 123 185 –94 666

Évolution par rapport à l’exercice précédent 7,1% 5,4% 14,6% 4,9% – 6,0%

Rentabilité du chiffre d’affaires (EBIT) 2003 9,3% 9,3% 10,8% 7,3% 7,5%

Rentabilité du chiffre d’affaires (EBIT) 2002 8,5% 8,7% 9,4% 6,7% – 6,9%

Rendement du capital investi (ROCE) 2003 33,1% 22,6% 20,7% 11,3% 16,2%

Rendement du capital investi (ROCE) 2002 31,2% 21,9% 19,2% 10,5% – 15,7%

Capital investi 20032) 891 1 008 764 2 306 147 5 116

Capital investi 20022) 896 999 731 2 461 55 5 142

Évolution par rapport à l’exercice précédent –0,6% 0,9% 4,5% –6,3% – –0,5%1) dont charges d’extended restructuring de 85 millions d’EUR2) avec valeurs commerciales au coût d’acquisition; dont imputables aux détergents et produits d’entretien 22 millions d’EUR;

cosmétiques 18 millions d’EUR; colles 10 millions d’EUR; Henkel Technologies 24 millions d’EUR; Corporate 11 millions d’EUR

� Fig. 8-57 Henkel: rendements du capital 2003 par segments

RC = RCA ×××× ROTC

Groupe* 16,2 = 7,5 ×××× 2,16

� Détergents et produits d’entretien 33,1 = 9,3 ×××× 3,56� Cosmétiques 22,6 = 9,3 ×××× 2,43� Colles 20,7 = 10,8 ×××× 1,92� Henkel Technologies 11,3 = 7,3 ×××× 1,55* consolidéRC = Rendement du capital (base ROCE); RCA = Rentabilité du chiffre d’affaires; ROTC = Rotation du capital

288 Chapitre 8 Études de cas............................................................................................................................................................................

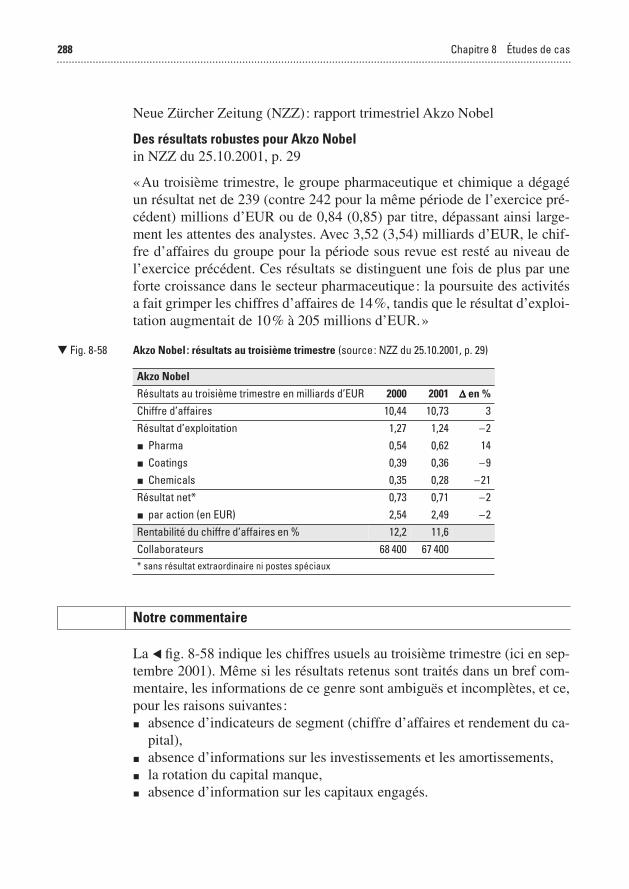

Neue Zürcher Zeitung (NZZ): rapport trimestriel Akzo Nobel

Des résultats robustes pour Akzo Nobel in NZZ du 25.10.2001, p. 29

«Au troisième trimestre, le groupe pharmaceutique et chimique a dégagéun résultat net de 239 (contre 242 pour la même période de l’exercice pré-cédent) millions d’EUR ou de 0,84 (0,85) par titre, dépassant ainsi large-ment les attentes des analystes. Avec 3,52 (3,54) milliards d’EUR, le chif-fre d’affaires du groupe pour la période sous revue est resté au niveau del’exercice précédent. Ces résultats se distinguent une fois de plus par uneforte croissance dans le secteur pharmaceutique: la poursuite des activitésa fait grimper les chiffres d’affaires de 14%, tandis que le résultat d’exploi-tation augmentait de 10% à 205 millions d’EUR.»

Notre commentaire

La � fig. 8-58 indique les chiffres usuels au troisième trimestre (ici en sep-tembre 2001). Même si les résultats retenus sont traités dans un bref com-mentaire, les informations de ce genre sont ambiguës et incomplètes, et ce,pour les raisons suivantes:� absence d’indicateurs de segment (chiffre d’affaires et rendement du ca-

pital),� absence d’informations sur les investissements et les amortissements,� la rotation du capital manque,� absence d’information sur les capitaux engagés.

� Fig. 8-58 Akzo Nobel : résultats au troisième trimestre (source: NZZ du 25.10.2001, p. 29)

Akzo Nobel

Résultats au troisième trimestre en milliards d’EUR 2000 2001 ∆∆∆∆ en %

Chiffre d’affaires 10,44 10,73 3Résultat d’exploitation 1,27 1,24 –2� Pharma 0,54 0,62 14� Coatings 0,39 0,36 –9� Chemicals 0,35 0,28 –21Résultat net* 0,73 0,71 –2� par action (en EUR) 2,54 2,49 –2Rentabilité du chiffre d’affaires en % 12,2 11,6Collaborateurs 68 400 67 400* sans résultat extraordinaire ni postes spéciaux

8.15 La rubrique économique des quotidiens 289............................................................................................................................................................................

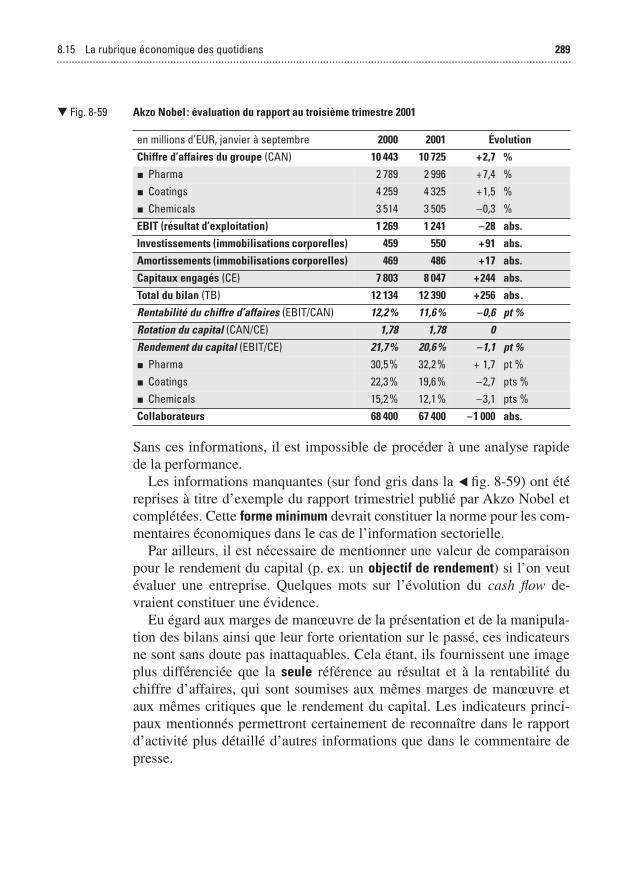

Sans ces informations, il est impossible de procéder à une analyse rapidede la performance.

Les informations manquantes (sur fond gris dans la � fig. 8-59) ont étéreprises à titre d’exemple du rapport trimestriel publié par Akzo Nobel etcomplétées. Cette forme minimum devrait constituer la norme pour les com-mentaires économiques dans le cas de l’information sectorielle.

Par ailleurs, il est nécessaire de mentionner une valeur de comparaisonpour le rendement du capital (p. ex. un objectif de rendement) si l’on veutévaluer une entreprise. Quelques mots sur l’évolution du cash flow de-vraient constituer une évidence.

Eu égard aux marges de manœuvre de la présentation et de la manipula-tion des bilans ainsi que leur forte orientation sur le passé, ces indicateursne sont sans doute pas inattaquables. Cela étant, ils fournissent une imageplus différenciée que la seule référence au résultat et à la rentabilité duchiffre d’affaires, qui sont soumises aux mêmes marges de manœuvre etaux mêmes critiques que le rendement du capital. Les indicateurs princi-paux mentionnés permettront certainement de reconnaître dans le rapportd’activité plus détaillé d’autres informations que dans le commentaire depresse.

� Fig. 8-59 Akzo Nobel : évaluation du rapport au troisième trimestre 2001

en millions d’EUR, janvier à septembre 2000 2001 Évolution

Chiffre d’affaires du groupe (CAN) 10 443 10 725 +2,7 %

� Pharma 2 789 2 996 +7,4 %� Coatings 4 259 4 325 +1,5 %� Chemicals 3 514 3 505 –0,3 %EBIT (résultat d’exploitation) 1 269 1 241 –28 abs.

Investissements (immobilisations corporelles) 459 550 +91 abs.

Amortissements (immobilisations corporelles) 469 486 +17 abs.

Capitaux engagés (CE) 7 803 8 047 +244 abs.

Total du bilan (TB) 12 134 12 390 +256 abs.

Rentabilité du chiffre d’affaires (EBIT/CAN) 12,2% 11,6% –0,6 pt %

Rotation du capital (CAN/CE) 1,78 1,78 0

Rendement du capital (EBIT/CE) 21,7% 20,6% –1,1 pt %

� Pharma 30,5% 32,2% + 1,7 pt %� Coatings 22,3% 19,6% –2,7 pts %� Chemicals 15,2% 12,1% –3,1 pts %Collaborateurs 68 400 67 400 –1 000 abs.

290 Chapitre 8 Études de cas............................................................................................................................................................................

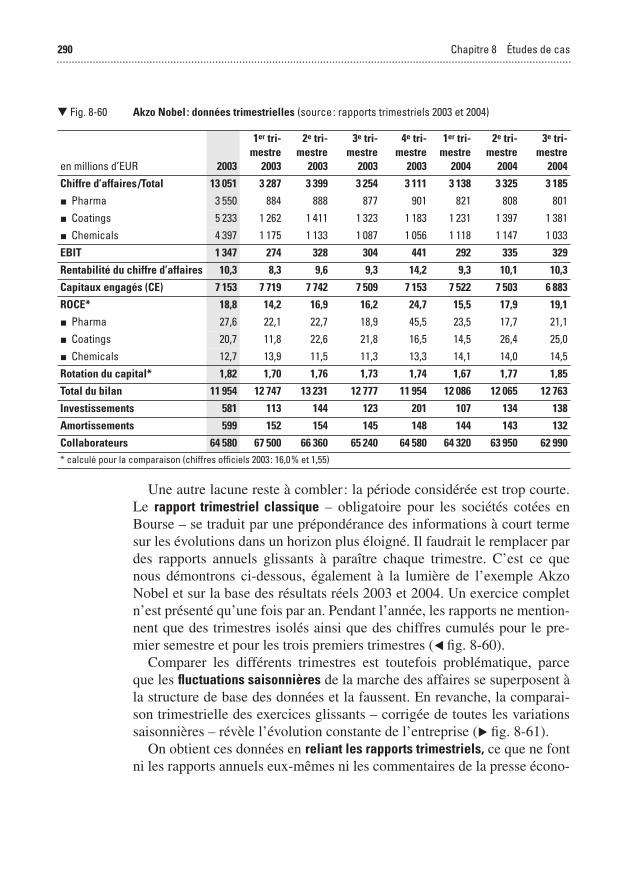

Une autre lacune reste à combler: la période considérée est trop courte.Le rapport trimestriel classique – obligatoire pour les sociétés cotées enBourse – se traduit par une prépondérance des informations à court termesur les évolutions dans un horizon plus éloigné. Il faudrait le remplacer pardes rapports annuels glissants à paraître chaque trimestre. C’est ce quenous démontrons ci-dessous, également à la lumière de l’exemple AkzoNobel et sur la base des résultats réels 2003 et 2004. Un exercice completn’est présenté qu’une fois par an. Pendant l’année, les rapports ne mention-nent que des trimestres isolés ainsi que des chiffres cumulés pour le pre-mier semestre et pour les trois premiers trimestres (� fig. 8-60).

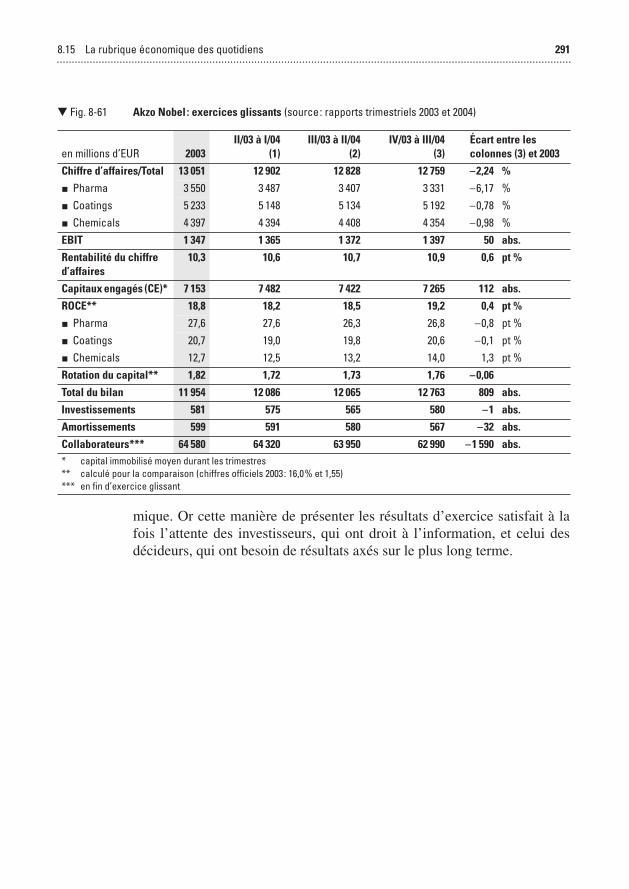

Comparer les différents trimestres est toutefois problématique, parceque les fluctuations saisonnières de la marche des affaires se superposent àla structure de base des données et la faussent. En revanche, la comparai-son trimestrielle des exercices glissants – corrigée de toutes les variationssaisonnières – révèle l’évolution constante de l’entreprise (� fig. 8-61).

On obtient ces données en reliant les rapports trimestriels, ce que ne fontni les rapports annuels eux-mêmes ni les commentaires de la presse écono-

� Fig. 8-60 Akzo Nobel : données trimestrielles (source: rapports trimestriels 2003 et 2004)

en millions d’EUR 2003

1er tri-mestre

2003

2e tri-mestre

2003

3e tri-mestre

2003

4e tri-mestre

2003

1er tri-mestre

2004

2e tri-mestre

2004

3e tri-mestre

2004

Chiffre d’affaires/Total 13 051 3 287 3 399 3 254 3 111 3 138 3 325 3 185

� Pharma 3 550 884 888 877 901 821 808 801� Coatings 5 233 1 262 1 411 1 323 1 183 1 231 1 397 1 381� Chemicals 4 397 1 175 1 133 1 087 1 056 1 118 1 147 1 033EBIT 1 347 274 328 304 441 292 335 329

Rentabilité du chiffre d’affaires 10,3 8,3 9,6 9,3 14,2 9,3 10,1 10,3

Capitaux engagés (CE) 7 153 7 719 7 742 7 509 7 153 7 522 7 503 6 883

ROCE* 18,8 14,2 16,9 16,2 24,7 15,5 17,9 19,1

� Pharma 27,6 22,1 22,7 18,9 45,5 23,5 17,7 21,1� Coatings 20,7 11,8 22,6 21,8 16,5 14,5 26,4 25,0� Chemicals 12,7 13,9 11,5 11,3 13,3 14,1 14,0 14,5Rotation du capital* 1,82 1,70 1,76 1,73 1,74 1,67 1,77 1,85

Total du bilan 11 954 12 747 13 231 12 777 11 954 12 086 12 065 12 763

Investissements 581 113 144 123 201 107 134 138

Amortissements 599 152 154 145 148 144 143 132

Collaborateurs 64 580 67 500 66 360 65 240 64 580 64 320 63 950 62 990* calculé pour la comparaison (chiffres officiels 2003: 16,0% et 1,55)

8.15 La rubrique économique des quotidiens 291............................................................................................................................................................................

mique. Or cette manière de présenter les résultats d’exercice satisfait à lafois l’attente des investisseurs, qui ont droit à l’information, et celui desdécideurs, qui ont besoin de résultats axés sur le plus long terme.

� Fig. 8-61 Akzo Nobel : exercices glissants (source: rapports trimestriels 2003 et 2004)

en millions d’EUR 2003II/03 à I/04

(1)III/03 à II/04

(2)IV/03 à III/04

(3)Écart entre lescolonnes (3) et 2003

Chiffre d’affaires/Total 13 051 12 902 12 828 12 759 –2,24 %

� Pharma 3 550 3 487 3 407 3 331 –6,17 %� Coatings 5 233 5 148 5 134 5 192 –0,78 %� Chemicals 4 397 4 394 4 408 4 354 –0,98 %EBIT 1 347 1 365 1 372 1 397 50 abs.

Rentabilité du chiffre d’affaires

10,3 10,6 10,7 10,9 0,6 pt %

Capitaux engagés (CE)* 7 153 7 482 7 422 7 265 112 abs.

ROCE** 18,8 18,2 18,5 19,2 0,4 pt %

� Pharma 27,6 27,6 26,3 26,8 –0,8 pt %� Coatings 20,7 19,0 19,8 20,6 –0,1 pt %� Chemicals 12,7 12,5 13,2 14,0 1,3 pt %Rotation du capital** 1,82 1,72 1,73 1,76 –0,06

Total du bilan 11 954 12 086 12 065 12 763 809 abs.

Investissements 581 575 565 580 –1 abs.

Amortissements 599 591 580 567 –32 abs.

Collaborateurs*** 64 580 64 320 63 950 62 990 –1 590 abs.* capital immobilisé moyen durant les trimestres ** calculé pour la comparaison (chiffres officiels 2003: 16,0% et 1,55)*** en fin d’exercice glissant

399............................................................................................................................................................................

Gerd Peters Études d’ingénieur (industrie minière) et doc-torat (gestion d’entreprise; calcul d’investissement) àl’Université Technique de Clausthal. Depuis 1971, près de30 ans dans des fonctions à responsabilités au sein dugroupe BASF, essentiellement dans les domaines ducontrôle de gestion, du marketing et de la logistique.

Poste à l’état-major de la direction de BASF Lacke undFarben S.A. (L+F) à Stuttgart puis, de 1975 à 1980, directeur du marketinget des ventes de la filiale française de BASF Couleurs Paris S.A. De 1980 à1987, directeur du service Logistique & contrôle de gestion de la divisionPigments de BASF L+F à Stuttgart. Fondé de pouvoir de la société ano-nyme BASF à Ludwigshafen depuis 1987 et responsable du contrôle de ges-tion des divisions Colorants et Produits chimiques industriels ainsi que dela division Couleurs créée en 1997.

Consultant depuis 2000 et, depuis 2001, également chargé de cours etmaître d’enseignement du programme Executive MBA de l’Université deZurich. Intervenant dans des séminaires de management, entre autres au«Zentrum für Unternehmensführung» à Zurich.

Publications consacrées aux indicateurs, au calcul d’investissement ainsiqu’aux prix de transfert et de cession interne.

Dieter Pfaff Depuis 1994, professeur ordinaire à l’Institutde comptabilité et de contrôle de gestion de l’Université deZurich. Depuis 1998, maître d’enseignement du pro-gramme Executive MBA de cette même université.

Études, doctorat et habilitation à l’Université Johann-Wolfgang-Goethe de Francfort-sur-le-Main; en janvier etfévrier 2001, professeur invité à la Haas School of Busi-ness de l’Université de Californie, à Berkeley. Dans les années 1990, lauréatdu prix Egon-Zehnder pour sa thèse de doctorat. Expérience de plusieursannées dans la réalisation de séminaires de formation continue et de coursdestinés au management dans les domaines de la comptabilité et du contrôlede gestion. Vice-président de veb.ch, la principale association suisse d’ex-perts en comptabilité et en contrôle de gestion.

Auteur et coéditeur de plusieurs ouvrages spécialisés et auteur de nom-breux articles consacrés au contrôle de gestion, au management des coûts,à l’économie financière et à l’établissement de bilans et publiés dans des re-vues et recueils nationaux et internationaux. Directeur de rédaction de la re-vue «Die Unternehmung» et membre du comité de rédaction de « Manage-ment Accounting Research».