Embed Size (px)

Citation preview

MUDANÇAS TRIBUTÁRIAS 2015/2016

Efeitos práticos no patrimônio das Famílias e Investidores Out/2015

2

Empresas terão de entregar declaração de planejamento tributário à Receitahttp://www1.folha.uol.com.br/mercado/2015/07/1659042

Governo federal anuncia medidas para elevar carga tributáriahttp://zh.clicrbs.com.br/rs/noticias/noticia/2015/08/governo-federal-anuncia-medidas-para-elevar-carga-tributaria-e-arrecadar-r-11-2-bi-4837437.html

Imposto sobre herança pode quintuplicar arrecadaçãohttp://www.valor.com.br/politica/4102740/ e http://radiofecopar.com.br

Estados querem subir imposto sobre herança e icms dieselhttp://www1.folha.uol.com.br/mercado/2015/08/ e http://veja.abril.com.br/blog/rodrigo-constantino

Governo quer multar correntistas brasileiros no exterior que fogem de impostohttp://jovempan.uol.com.br/opiniao-jovem-pan/comentaristas/fernando-rodrigues/

CONTEXTO TRIBUTÁRIO DO BRASIL

• ITCD DO RS (LEI 14.741/2015 – Imposto sobre Herança e Doações)Imposto sobre a Transmissão Causa Mortis e Doações

• IGHD (PEC 96/2015)Imposto sobre Grandes Heranças e Doações (adicional do ITCD)

• ANISTIA (PL 2960/2015)Anistia recursos não declarado no exterior

• AUMENTO DO IMPOSTO DE RENDA SOBREGanho de Capital na Venda de AtivosFundo de InvestimentoJuros sobre o Capital Próprio

• CPMF (PEC 140/2015)

PROGRAMA

3

Para escapar desse cenário de alta dos impostos as famílias estão emigrando para outros países ou antecipando a sucessão

ITCD - CONTEXTO DO BRASIL

O PESO DOS TRIBUTOS SOBRE PROPRIEDADE

Em países selecionados, % do PIB

Reino Unido

França

Canadá

Estados Unidos

Coréia do Sul

Itália

Espanha

Brasil

Portugal

Turquia

Suécia

Alemanha

Chile

4,2

3,9

3,3

3

2,8

2,72

1,4

1,3

1,2

1

0,9

0,9

4

GIRO GLOBAL

Veja as alíquotas máximas do imposto sobre doação

Japão

Alemanha

Suíça

França

EUA

Chile

Luxemburgo

Itália

Brasil

55,0

50,0

50,0

45,0

40,0

35,0

14,4

8,0

8,0

As atuais alíquotas do ITCMD estadual já tem autorização constitucional para o patamar de 8%. CONFAZ acabou de enviar pedido ao Senado para que o teto seja elevado de 8% para 20%

ITCD - CONTEXTO DO BRASIL

5

IMPOSTO SOBRE HERANÇAS NO BRASIL

Veja as alíquotas máximas em cada unidade federativa do País

SC CE MG DF ES PAPBPR PI RJ RR SE TO SP ALGO MT RO RN APRSBA PE AC MA MS

8,0 8,0

5,0

4,0 4,0 4,04,04,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0

8,0

4,0 4,0

3,0 3,0

6,0

8,0

5,0

4,0 4,0

2,0

Brasil – paraíso fiscal na tributação da herança?

NÃO!

Nós tributamos o consumo!

Para escapar desse cenário de alta dos impostos as famílias estão antecipando a sucessão no Brasil ou migrando para outros países.

ITCD - CONTEXTO DO BRASIL

6

PaísImposto sobre Herança

Imposto sobre Consumo

Médio Máximo

BRASIL 3,86% 8,00% 28,70%

EUA 29,00% 40,00% 5,80%

Alemanha 28,50% 50,00% 12,70%

Austrália 0,00% 0,00% 12,00%

Canadá 0,00% 0,00% 14,70%

Chile 13,00% 25,00% 19,00%

China 0,00% 0,00% 11,80%

França 32,50% 60,00% 15,40%

Índia 0,00% 0,00% 38,00%

Inglaterra 40,00% 40,00% 16,00%

Itália 6,00% 8,00% 15,30%

Japão 30,00% 50,00% 5,30%

Luxemburgo 24,00% 48,00% 17,00%

México 0,00% 0,00% 12,90%

Noruega 0,00% 0,00% 25,00%

Rússia 0,00% 0,00% 13,10%

Suécia 0,00% 0,00% 25,00%

Suíça 25,00% 50,00% 8,00%Fonte: EY

7

ITCD RS – ALTERAÇÕES DA LEI Nº 14.741/2015

Lei nº 14.741/15 (DOE de 25/09/2015)

Tipo de Transmissão

AlíquotaAnterior

NOVA ALÍQUOTA

Faixa Valor em UFIR-RS Valor em RS %

Causa Mortis

4%

I Até 2.000 30.971,20 0%

II De 2.000 Até 10.000 154.856,00 3%

III De 10.000 Até 30.000 464.568,00 4%

IV De 30.000 Até 50.000 774.280,00 5%

V Acima de 50.000 774.281,00 6%

Doação 3%I Até 10.000 154.856,00 3%

II Acima de 10.000 154.857,00 4%

Introduz na lei orgânica do ITCD/RS (Lei nº8.821/89), a transmissão causa mortis edoação de “ações, quotas e valores”(previsão anterior apenas em decreto einstrução normativa)

Retira as hipóteses de isenção transmissõescausa mortis por sucessão legítima, cujoquinhão não ultrapasse 60.000 UFIR-RS (R$929.136,00)

Obriga, além do contribuinte, as empresas, ocônjuge sobrevivente, o responsável e osolidário a fornecerem à Fazenda PúblicaEstadual os elementos necessários para aapuração da BC do ITCMD

Reintroduz alíquotas progressivas no ITCD do RS,elevando os atuais 3% e 4% para até 6%

8

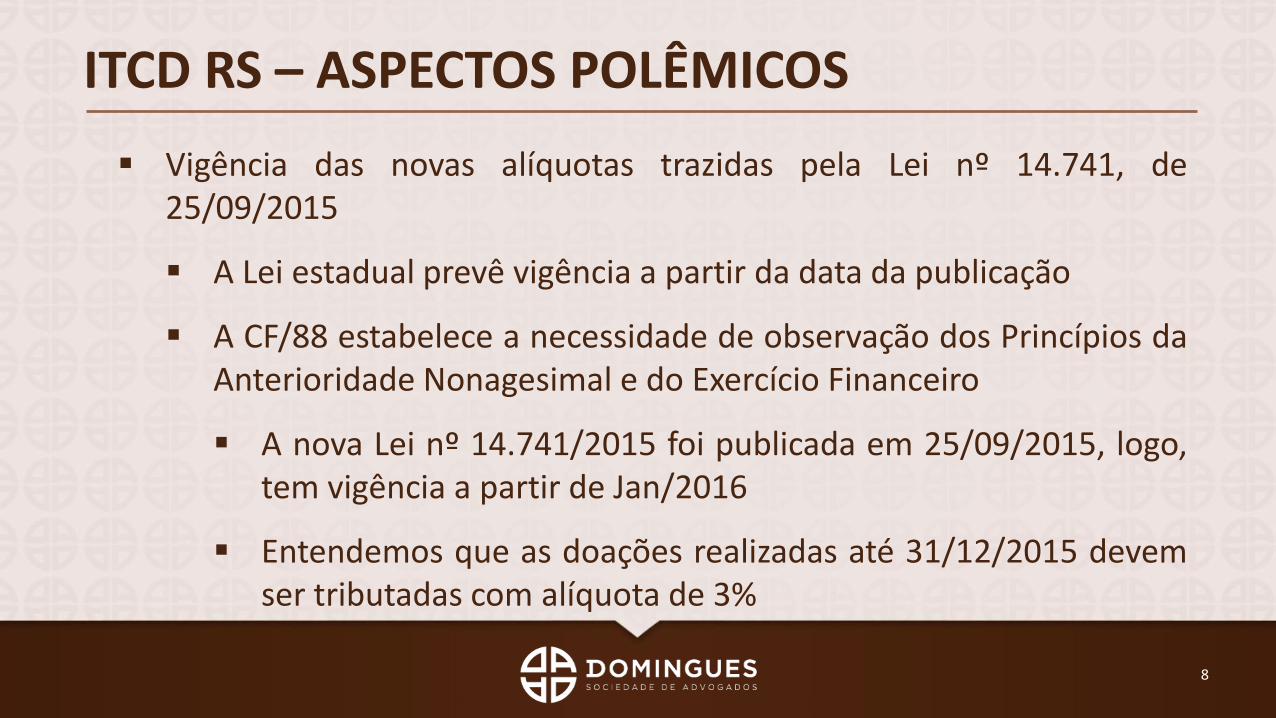

ITCD RS – ASPECTOS POLÊMICOS

Vigência das novas alíquotas trazidas pela Lei nº 14.741, de25/09/2015

A Lei estadual prevê vigência a partir da data da publicação

A CF/88 estabelece a necessidade de observação dos Princípios daAnterioridade Nonagesimal e do Exercício Financeiro

A nova Lei nº 14.741/2015 foi publicada em 25/09/2015, logo,tem vigência a partir de Jan/2016

Entendemos que as doações realizadas até 31/12/2015 devemser tributadas com alíquota de 3%

9

ITCD RS – ASPECTOS POLÊMICOS Cobrança de ITCD sobre benefícios de Previdência Privada

Caráter eminentemente patrimonial, equiparando-se a uma simples aplicação financeira(TJ/RS - Agravo de Instrumento nº 70051127496, de 07/02/13)

Apuração da base de cálculo nas doações de quotas e ações, mediante avaliação da ReceitaEstadual

O TJ/RS - Agravo nº 70066269614, de 02/09/15 afastou a ofensa aos princípios dalegalidade tributária e tipicidade, vez que:

A base de cálculo está prevista na Lei 8.821/89: Valor Venal; e

A forma de apuração está definida nos itens 6.4 e 6.4.1 da IN DRP nº 45/98 (Efeitos apartir de 25/06/14): PL atualizado, acrescido de 50% da Receita Líquida média anual eatualizada.

10

Adicional do ITCD estadual

Necessidade de aprovação da alteração na constituição e Lei federal para a suacobrança

Alíquota de até 27,5% - projetos em debate estabelecem alíquotas progressivas

Vigência

Não há mais tempo para aprovação em 2015

Se aprovado em 2016 terá vigência a partir de 2017

Situação atual: aguarda designação de relator da CCJ. Regime Especial.

IGHD (PEC 96/2015)

11

FEDERAL

• Aprovação da PEC 96/2015 e

instituição do adicional ao

imposto estadual de até 27,5%

• Cobra o IGF – Imposto sobre

Grandes Fortunas

ESTADUAL

• Estados majoram a alíquota até o

limite atual 8%

• Senado aprova proposta do

CONFAZ para elevar o limite para

20%

HIPÓTESES DO NOVO IMPOSTO SOBRE HERANÇA (PATRIMÔNIO) NO BRASIL

12

Famílias antecipam a sucessão para evitar o novo Imposto sobre a

Herança

ANTECIPANDO A SUCESSÃO NO BRASIL Planejamento Sucessório

• Relacionamento Interpessoal (sociologia e psicologia)• Relação entre duas ou mais pessoas• Delimitado pelo contexto onde esteja inserido• Implica numa relação social, observação a um conjunto de normas

• Direito • Societário – regula a relação jurídica dentro de uma sociedade• Família – traz as normas de estrutura, organização e proteção da família• Sucessões – regula a transferência de bens entre herdeiros

• Governança Corporativa• Sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas,

envolvendo as práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle

Relacionamento Interpessoal

Direito Societário, Família e

Sucessões

Governança Corporativa

DEMAIS RECOMENDAÇÕES

• Testamento

• Plano de Previdência

• Holding familiar, FIP, FI, FII, FIDC

• Participações Societárias

• Declaração de Planejamento

Tributário

DOAÇÃO OU PARTILHA EM VIDA

• Reserva de Usufruto

• Inalienabilidade

• Incomunicabilidade

• Impenhorabilidade

• Reversibilidade

• Disponível e Legítima

ANTECIPANDO A SUCESSÃO NO BRASIL

12

Estruturação Societária e Tributária

MOTIVAÇÕES PRÁTICAS

• Segurança Jurídica

• Preservação do Patrimônio

• Migração dos Bens

• Atividades Profissionais

• Condições para Residência (visto)

• Planejamento Sucessório

• Tamanho do Patrimônio

MOTIVAÇÕES PESSOAIS

• Segurança Pessoal

• Realização de um sonho

• Formação dos filhos

• Atividades Profissionais

• Família

• Amigos

EMIGRAÇÃO DE BRASILEIROS

A estruturação está diretamente ligada a motivação do migrante e deve ser aplicada de forma específica.

13

D

16

Demais mudanças tributárias 2015/2016

Possibilita a regularização de ativos mantidos no exterior nãodeclarados no Brasil (por exemplo investimentos financeiros, imóveis,participações societárias)

Alíquota: 35% (17,5% de principal e 100% de multa)

Base de cálculo: valor da moeda estrangeira convertida pela taxa de31/12/2014 (proporciona alíquota efetiva muito menor que os 35%)

Regime de Tramitação de Urgência

ANISTIA (PL 2960/2015)

14

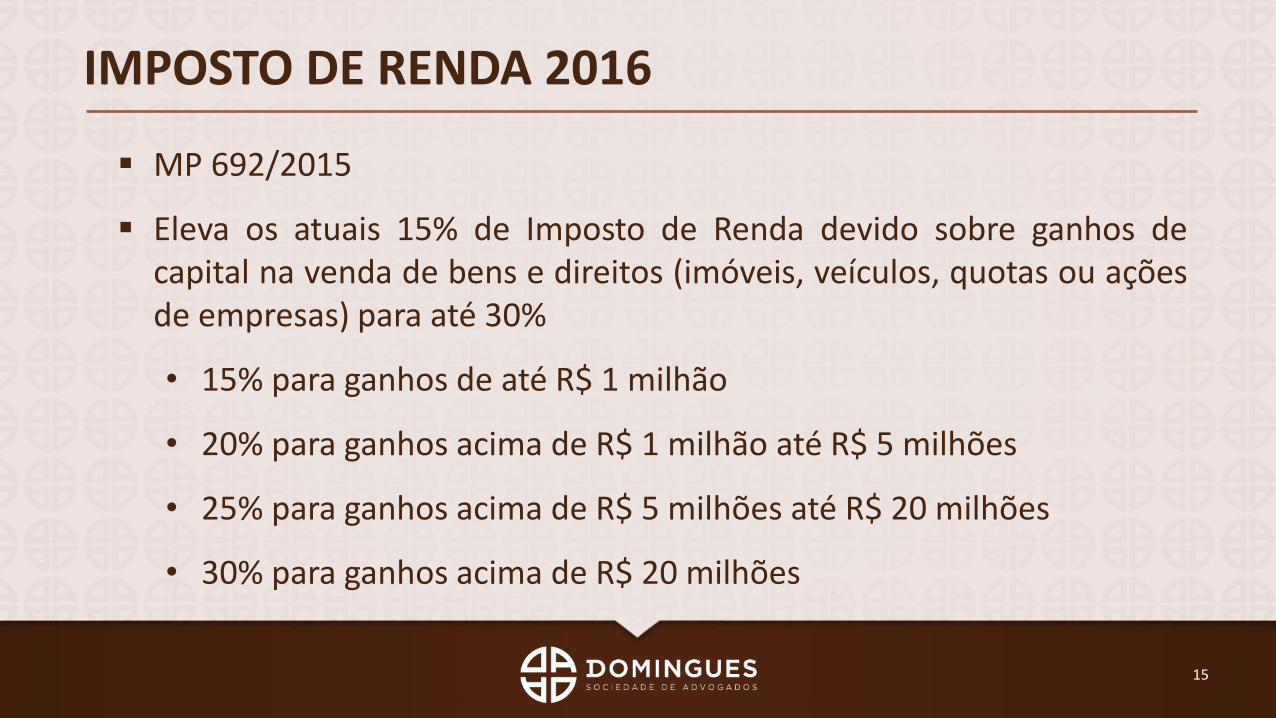

MP 692/2015

Eleva os atuais 15% de Imposto de Renda devido sobre ganhos decapital na venda de bens e direitos (imóveis, veículos, quotas ou açõesde empresas) para até 30%

• 15% para ganhos de até R$ 1 milhão

• 20% para ganhos acima de R$ 1 milhão até R$ 5 milhões

• 25% para ganhos acima de R$ 5 milhões até R$ 20 milhões

• 30% para ganhos acima de R$ 20 milhões

IMPOSTO DE RENDA 2016

15

Ainda a MP 692/2015 – Aumento do IR sobre Ganho de Capital

Vigência:

• Se convertida a MP em Lei, tem vigência a partir de 01/01/16

Data limite para finalizar negociações em curso: 31/12/2015

Impactados

• Pessoas Físicas e Pessoas Jurídicas (simples nacional) – só excetuaPessoa Jurídica tributada pelo regime de Lucro Real, Presumido ouArbitrado

• Determinados investidores estrangeiros (4131 e CC5)

IMPOSTO DE RENDA 2016

16

Ainda a MP 692/2015 – Aumento do IR sobre Ganho de Capital

Alguns exemplos de operações atingidas

• Venda de participações societárias em empresas em integralização em FIP

• Venda de imóveis ou integralização em FII ou FIM

• Realização financeiras de participações em offshore

Não devem ser impactadas (a depender da regulamentação)

• Venda de ações em bolsa (renda variável ainda que por pessoa física)

• O resgate ou amortização de cotas em fundos onshore (FIM, FIA ou FIP)

IMPOSTO DE RENDA 2016

17

MP 694/2015

Eleva a atual alíquota de 15% sobre pagamento de Jurossobre o Capital Próprio – JCP para 18%

Limita o valor de JCP anual em 5% anuais

Vigência - se convertida a MP em Lei, tem vigência a partirde 01/01/16

IMPOSTO DE RENDA 2016

18

Instrução Normativa Receita Federal nº 1.585/2015

FIM / FIP / FIA

• Atualmente o repasse de dividendos desses Fundos não étributada

• Passa a tributar os dividendos repassados a alíquota de 15%

• Operacionalização complicada – possível revisão por partedo Governo

IMPOSTO DE RENDA 2016

19

Contribuição provisória sobre movimentação ou transmissãode valores e de créditos e direitos de natureza financeira

Alíquota de 0,20%

Prazo: até 31/12/2019

Vigência: primeiro dia do quarto mês subsequente ao de suapublicação

NOVA CPMF (PEC 140/2015)

20

24

Recomendações conclusivas para o enfrentamento das

mudanças tributárias 2015/2016

Sucessão - enfrentar o tabu e debater o tema como forma depreservação da harmonia e do patrimônio da Família

Atentar para a condução de um debate multidisciplinar,imprimindo a mesma atenção para as suas diversas áreas

Aumento da Carga Tributária

Reapreciação das operações em curso

Reapreciação da estrutura patrimonial da Família

Estabelecimento de um Cronograma de Execução

CONCLUSÃO

20

26

OBRIGADO!

MUDANÇAS TRIBUTÁRIAS 2015/2016

Apêndice sobre Emigração de brasileiros Out/2015

Estruturação Tributária

EMIGRAÇÃO DE BRASILEIROS

• Princípio da Universalidade

O residente no Brasil paga imposto sobre rendagerada em qualquer parte do globo

• Princípio da Territorialidade

O não residente no Brasil paga imposto sobrerendimentos provenientes de fontes no Brasil

• Guerra Fiscal entre países

• Tratados Internacionais, Residência Fiscal

2

BENS NO BRASIL DE PROPRIEDADE DE NÃO RESIDENTE

TRIBUTOS SOBRE REGISTROPÚBLICORENDA PATRIMÔNIO

Imóveis IR, IOF IPTU, ITBI, ITCMD CARTÓRIO

Aplicações Financeiras IR, IOF IOF, ITCMD BACEN

Créditos com terceiros IR, IOF IOF*, ITCMD BACEN

Participações Societárias IR, IOF IOF*, ITCMD BACEN, JUNTA

BENS NO BRASIL DE PROPRIEDADE DE NÃO RESIDENTE

TRIBUTOS SOBRE REGISTROPÚBLICORENDA PATRIMÔNIO

Imóveis IR, IOF IPTU, ITBI CARTÓRIO

Aplicações Financeiras IR, IOF IOF BACEN

Créditos com terceiros IR, IOF IOF* BACEN

Participações Societárias IR, IOF IOF*, ITCMD BACEN, JUNTA

O não residente paga imposto sobre rendimentos provenientes de fontes no Brasil, bem

como para a transferência

da propriedade de bens no

Brasil

O registro dos bens em pessoa jurídica é mais eficiente (off-shore, trust, fundação, Joint-Tenancy with Rights of Survivorship)

EMIGRAÇÃO DE BRASILEIROS

Fonte: dmgsa.com.br

Estruturação Tributária

3

Estruturação TributáriaEMIGRAÇÃO DE BRASILEIROS

*ZZ deve ser igual ou maior a 31 dias.

EUA

Residente para fins fiscais• Independe do status do processo imigratório

• Substantial presence test:- “= (XX Dias no 2º Ano Antecedente / 6) + (YY Dias no 1º Ano

Antecedente / 3) + (ZZ* Dias no Ano Corrente)”.

- Se a soma for igual ou maior a 183 dias, é consideradoRESIDENTE para fins fiscais.

• Residente: Princípio da universalidade

• Não residente: Princípio da territorialidade

BRASIL

Não Residente para Fins Fiscais

• Que não resida no Brasil emcaráter permanente

• Que se retire do Brasil em caráterpermanente

• Que ingresse no Brasil com vistotemporário por até 183 dias

4

EMIGRAÇÃO –Alguns Tipos de Visto Temporário nos EUA

Residência Temporária nos EUA

Categoria do Visto Descrição

Visto A-1 Diplomatas e funcionários de governos estrangeiros

Visto B-1 Visitantes de negócios, empregados domésticos, estudantes acadêmicos e pesquisadores

Visto B-2 Férias, turismo ou tratamento médico

Visto C-1 Trânsito pelos Estados Unidos

Visto D Tripulantes de aeronaves ou embarcações marítimas

Visto F-1 Estudantes: acadêmicos e vocacionais

Visto G-1 / G-2 / G-4 Funcionários de organismo internacional

Visto H-1 Trabalhadores temporários

Visto I Jornalistas e membros da mídia

Visto J-1 Programas de intercâmbio

Visto L-1 Trabalhadores temporários (transferência na mesma empresa)

Visto M-1 Estudantes vocacionais

Visto O-1 Pessoas com habilidades extraordinárias em Ciências, Artes, Educação, Negócios ou Atletismo

Visto P-1 Artistas e animadores

Visto Q Intercâmbio cultural internacional

Visto R-1 Trabalhadores religiosos

5

EMIGRAÇÃO –Alguns Tipos de Visto Permanente nos EUA

Residência Permanente nos EUA

Categoria do Visto Descrição

Visto IR / IH / IW Parentes imediatos de cidadãos Americanos

Visto F Com base em família

Visto ECom base em emprego (incluindo investidores)Programa EB-5

Visto DV Com base na diversidade de imigrantes (“loteria de vistos”)

6

7

EMIGRAÇÃO DE BRASILEIROSPedidode Residência Permanente nosEUA –ProgramaEB-5

Capital mínimo de US$ 500 mil ou US$ 1.000.000 investidos em novo negócio;

Negócio próprio ou por meio de Centros Regionais;

Geração de no mínimo 10 empregos para trabalhadores norte-americanos.

Comprovação de elegibilidade ao programa.

Comprovação da origem legal dos recursos aplicados (não pode serempréstimo).

34

EMIGRAÇÃO DE BRASILEIROSCronogramade Execuçãodo Pedidode ResidênciaPermanente ProgramaEB-5

NÚMERO DE MESES

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 … 38 39 40 … 74 75 76 77 78 …

COMPROVAÇÃO E ANÁLISE DO INVESTIMENTO (I-526)

ANÁLISE DO PEDIDO DE VISTO IMIGRANTE

(DS-230)

PERÍODO DE RESIDÊNCIA PERMANENTE CONDICIONAL

ANÁLISE DO PEDIDO DE RESIDÊNCIA

INCONDICIONAL (I-829)

GREEN CARD .... RESIDÊNCIA INCONDICIONAL

PEDIDO DE CIDADANIA

9

EMIGRAÇÃO DE BRASILEIROSAlguns exemplosde investimento via CentrosRegionais (Programa EB-5)

Localização EUA Projeto Representante Área

Phoenix e Arizona Marriot Hotel Invest America Hotelaria

Florida VooDoo BBQ & Grill Exclusive Visas Franquia de Restaurantes

Nova York e cidades vizinhas

Dunkin’ Donuts LCR Capital Partners Franquia de Restaurantes

TexasApartamentos Residenciais e Salas Comerciais

US Freedom Capital Construção Civil

Florida Orlando CityARCG Florida Regional Center, LLC

Entretenimento

Centros Regionais são entidades públicas (agências governamentais) ou privadas (parcerias ouqualquer outra entidade comercial existente nos EUA) envolvidas com a promoção de aumento decapital nacional, criação de empregos e melhoria da produtividade regional (http://www.uscis.gov).

Fonte: http://br.eb5investors.com

EMIGRAÇÃO DE BRASILEIROSEUA –Diferença entre ResidentesPermanentes x Cidadãos americanos

DireitoResidentes

PermanentesCidadãosdos EUA

Viver e trabalhar em qualquer lugar dos EUA? Sim SimProtegido pela lei dos EUA? Sim SimAcesso ao sistema de ensino superior? Sim SimAcesso e cuidados médicos? Sim SimPede viajar para fora dos EUA? Sim SimÉ possível obter o passaporte americano? Não SimPode concorrer a cargos políticos? Não SimAcesso a benefícios federais? Não SimDeve seguir os requisitos de residência? Sim Não

10

EMIGRAÇÃO DE BRASILEIROSAlguns pontos práticos nasaída definitiva do Brasil

Comunica-ção das fontes pagadoras

•Atentar para incidência tributária mais onerosa

Serviço Militar dos filhos, eleitoral, aditamento de contratos mudança de domicílio, água, luz, telefone, carro, ...

Constitui-ção de procurador para representa-ção junto aos ativos no Brasil

Saída da administra-ção de toda e qualquer empresa

•Permitido Conselho de Administr.

Declaração de Saída Definitiva

•Atentar para os registros com terceiros e contas de dependente

Registro no BACEN

•ParticipaçãoSocietária

•Créditos com terceiros (atentar para também registrar no terceiro)

Alteração das contas bancárias para a condição de não residente

11

EMIGRAÇÃO

Necessária conciliação das

motivações da migração

com os requisitos para a

residência (Visto),

tributação da Renda e do

Patrimônio

12

MUDANÇAS TRIBUTÁRIAS 2015/2016

Apêndice sobre Regimes de Casamento e Direito Sucessório Out/2015

Regimes de Casamento

• No regime da comunhão parcial os bens adquiridos na constância docasamento são comuns

• Bens adquiridos à época de solteiro são bens particulares e continuampertencendo ao seu titular

• Bens recebidos a título de doação ou herança pertencem ao seu titular

• Frutos e Rendimentos são compartilhados desde que gerados na constância docasamento.

Comunhão Parcial

Regimes de Casamento

Divórcio na Comunhão Parcial

Serão objeto de partilha os bens comuns (adquiridos durante a união), à razãode 50% para cada cônjuge.

Bens Anteriores

Bens Posteriores(bens comuns)

50% Cônjuge 1 50% Cônjuge 2

100% Cônjuge 1 100% Cônjuge 2

Regimes de Casamento

• No regime de comunhão universal comunicam-se todos os bens dos cônjuges,inclusive os pertencentes e existentes antes do casamento.

• Bens recebidos a título de doação ou herança se comunicam (salvo disposiçãoem contrário).

• Frutos e Rendimentos também se comunicam.

Comunhão Universal

Regimes de Casamento

Divórcio na Comunhão Universal

Serão objeto da partilha todos os bens (prévios e comuns), à razão de 50%para cada cônjuge.

50% Cônjuge 1 50% Cônjuge 2

Regimes de Casamento

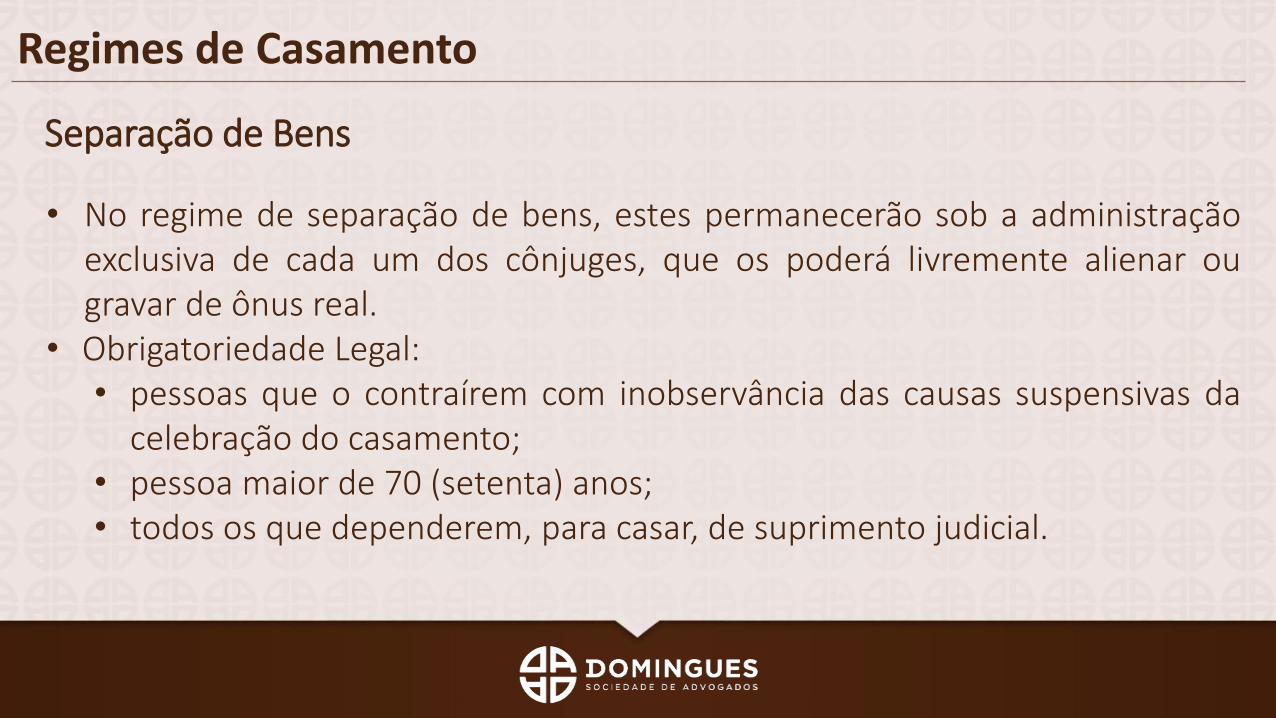

• No regime de separação de bens, estes permanecerão sob a administraçãoexclusiva de cada um dos cônjuges, que os poderá livremente alienar ougravar de ônus real.

• Obrigatoriedade Legal:• pessoas que o contraírem com inobservância das causas suspensivas da

celebração do casamento;• pessoa maior de 70 (setenta) anos;• todos os que dependerem, para casar, de suprimento judicial.

Separação de Bens

Regimes de Casamento

Divórcio na Separação de Bens

Nenhum bem será objeto de partilha (exceto os registrados em nome de ambosos cônjuges), cabendo a cada cônjuge os bens registrados em seu respectivonome.

100% dosBens registrados no nome

do Cônjuge 1

100% dosBens registrados no nome

do Cônjuge 2

Regimes de Casamento

• Reconhecida como entidade familiar, configurada na convivência pública,contínua e duradoura e estabelecida com o objetivo de constituição defamília.

• Supletivamente aplica-se o Regime de Comunhão Parcial de Bens.

• Companheiro não é considerado Herdeiro Necessário.

• Extingue-se pela Separação de Fato.

União Estável

Regimes de Casamento

Divórcio na União Estável

Será aplicada a mesma previsão do regime de comunhão parcial de bens: serãoobjeto de partilha os bens comuns (adquiridos durante a união), à razão de 50%para cada cônjuge (exceto se adotado regime diverso).

Bens Anteriores

Bens Posteriores(bens comuns)

50% Cônjuge 1 50% Cônjuge 2

100% Cônjuge 1 100% Cônjuge 2

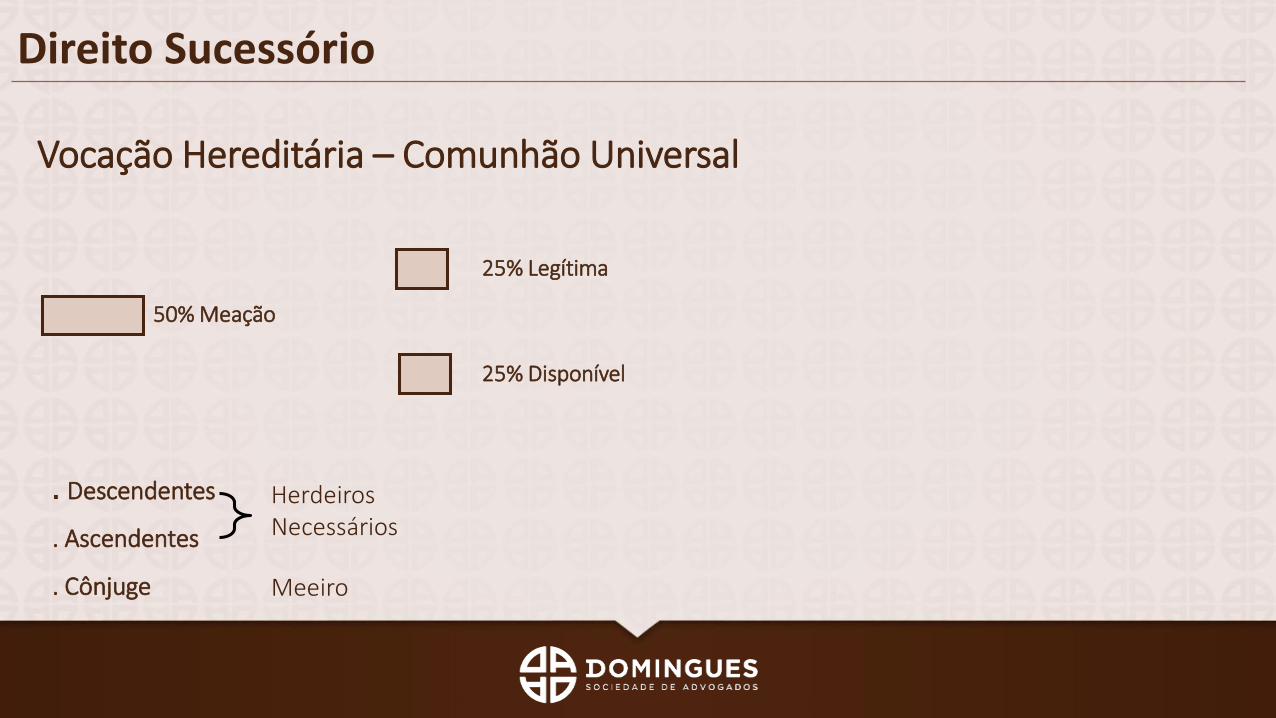

Direito Sucessório – Vocação Hereditária (Falecimento)

• Pertence aos herdeiros necessários a metade dos bens da herança,constituindo a legítima.

• São herdeiros necessários os descendentes, os ascendentes e o cônjuge(depende do regime de casamento).

• O testador somente poderá dispor de metade da herança, salvo se não houverherdeiros necessários.

• A herança de pessoa viva não pode ser objeto de contrato.

• A sucessão abre-se no lugar do último domicílio do falecido.

Direito Sucessório

. Descendentes

. Ascendentes

. Cônjuge

HerdeirosNecessários

Vocação Hereditária – Comunhão Universal

50% Meação

25% Legítima

25% Disponível

Meeiro

Direito Sucessório

Bens anteriores

Bens posteriores

. Descendentes

. Ascendentes

. Cônjuge

Herdeirosnecessários

50% Legítima

50% Meação 25% Disponível25% Legítima

Meeiro

. Descendentes

. Ascendentes

. Cônjuge

Herdeirosnecessários

50% Disponível

Vocação Hereditária – Comunhão Parcial

Direito Sucessório

Vocação Hereditária – Separação Convencional

50% Legítima 50% Disponível

. Ascendentes

. Descendentes

. Cônjuge

Todos concorrem como Herdeiros necessários (na existênciade Descendentes e Cônjuge os ascendentes não concorrem)

Direito Sucessório

Vocação Hereditária – Separação Obrigatória

50% Legítima 50% Disponível

. Descendentes

. Ascendentes

. Cônjuge (Súmula 377 STF)

Súmula 377 STF: “No regime de separação legal de bens, comunicam-se os adquiridos na constância do casamento”.

Herdeirosnecessários

Direito Sucessório

Vocação Hereditária – União Estável - Comunhão Parcial

Bens anteriores

Bens posteriores

50% Legítima 50% Disponível

50% Meação 25% Disponível25% Legítima

. Descendentes

. Ascendentes

. Cônjuge

Herdeirosnecessários

. Descendentes

. Ascendentes

. Cônjuge

Herdeirosnecessários

Direito Sucessório

Requisitos subjetivos

• more uxório: mútua assistência moral, material e espiritual, caracterizada pelos interesses e atos comuns inerentes à entidade familiar.

• affectio maritalis: ânimo de constituir família, isto é, que além do afeto (elemento componente de toda relação familiar), o propósito comum de formação de uma entidade familiar.

Caracterização da União Estável

Direito Sucessório

Caracterização da União Estável

Requisitos objetivos

• Notoriedade - a relação não é furtiva, secreta. Reconhecimento social da união (público).

• Estabilidade ou duração prolongada - não exige um tempo mínimo de convivência, basta que se comprove a intenção de constituir uma família.

• Continuidade - relacionamento sem interrupções.

• Inexistência de impedimentos matrimoniais – inexistência dos impedimentos previstos pelo art. 1521 CC, por exemplo, os companheiros não podem possuir outra relação de caráter conjugal.

Direito Sucessório

• Incomunicabilidade – Os bens doados/herdados não se comunicam com o patrimônio do cônjuge (em qualquer regime de casamento)

• Impenhorabilidade – Impede a penhora de bens doados ou herdados

• Inalienabilidade – Impede a venda ou doação dos bens doados/herdados

• Reversão – Se o doador sobreviver ao donatário, os bens doados voltam ao patrimônio do doador

• Reserva de Usufruto – transferência somente da nua propriedade, preserva osfrutos, rendimentos e acréscimos com o doador

Utilização de Cláusulas Restritivas no Testamento Parcela Disponível

Direito Sucessório

DOAÇÃO

• Sujeita-se à sistemática de tributação vigente no momento da doação (efeito inter vivos)

• Bilateral – a alteração depende das partes

• Não condiciona o inventário a processo judicial

• Público ou Particular

• Não há necessidade de justa causa para gravar a legítima com cláusulas restritivas

• Pode ser estabelecida Reserva de Usufruto e Reversibilidade

• Trata exclusivamente da transferência de bens e encargos

TESTAMENTO

• Sujeita-se a sistemática de tributação vigente no momento do falecimento (efeito causa mortis)

• Unilateral – alteração não depende dos herdeiros

• Condiciona o inventário a processo judicial

• Público, cerrado ou Particular

• Necessidade de justa causa para gravar a legítima com cláusulas restritivas

• Não aplicável a Reserva de Usufruto e a Reversibilidade

• Pode tratar de diversos temas além da transferência de bens e encargos

Direito Sucessório

Inventário e Partilha

• Pode ser feito por escritura pública

• Prazo: 60 dias até o máximo de 12 meses

• Requisitos: Não envolvimento de incapazes e inexistência de testamento. Tem que ser

assistido por advogado.

Separação e Divórcio

• Pode ser feito por escritura pública, que deverá versar sobre partilha, pensão alimentícia e

eventual alteração ou manutenção de nome

• Requisitos: Não envolvimento de incapazes / assistência de advogado

Inventário/Partilha e Separação/Divórcio - Inovação da Lei 11.441/2007

Fone: +55 41 2106.0018 | 2106.0019 (fax)

Email: [email protected]

Rua da Glória, 251 – 5º andar – Centro Cívico

Ed. Neo Corporate – Curitiba/PR – CEP: 80030-060