Embed Size (px)

Citation preview

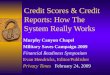

1

0

500

1000

1500

2000

2500

85

90

95

100

105

110

05/14 05/14 05/14 06/14

GTGD (Phải) VN-Index (Trái)

(Tỷ đồng)

ĐÁNH GIÁ NẮM GIỮ

HOSE: VPB

Ngành Ngân hàng

Giá thị trường (VND) 37.500

Giá mục tiêu (VND) 41.900

Chênh lệch so với giá hiện tại 11,4%

Tỷ lệ cổ tức N/A

Suất sinh lợi kỳ vọng 11,4%

Thống kê 29/9/2017

Thấp/Cao 52 tuần (nghìn đồng) 33,0-39,3

SL lưu hành (triệu cp) 1.497,4

Vốn hóa (tỷ đồng) 56.153

Vốn hóa (triệu USD) 2.467

% khối ngoại sở hữu 26,37%

SL cp tự do (triệu cp) 1.332,6

KLGD TB 3 tháng (ngàn cp)

VND/USD 22.765

Index: VNIndex / HNX 804,4/107,7

Diễn biến giá cổ phiếu (%)

YTD 1T 3T 12T

Tuyệt đối N/A 3% N/A N/A

Tương đối N/A -1% N/A N/A

NGÂN HÀNG TMCP VIỆT NAM THỊNH VƯỢNG (VPB) 29.09.2017

Báo cáo Vĩ mô và TTCK Tháng 9/2016 05.09.2016

cư

cư

BÁO CÁO LẦN ĐẦU

HIỆU QUẢ HOẠT ĐỘNG VƯỢT TRỘI

Điểm nhấn đầu tư

▪ FE Credit duy trì vị thế số 1 về thị phần trên thị trường tài chính tiêu dùng và

là động lực tăng trưởng cho VPB trong trung hạn.

▪ Tăng trưởng tín dụng cao hơn trung bình ngành năm 2017 và 2018 nhờ diễn

biến tích cực của thị trường cho vay tiêu dùng và chính sách nới lỏng tiền tệ.

▪ Hiệu quả hoạt động ấn tượng với NIM mở rộng và duy trì mức cao nhất hệ

thống với 7,9%. Hoạt động cho vay cốt lõi cũng ghi nhận NIM cao (3,9%)

Rủi ro

▪ Nợ xấu tiềm ẩn cao khiến chi phí dự phòng tăng mạnh trong năm 2017 và

các năm tiếp theo nhằm đảm bảo tỷ lệ nợ xấu hợp nhất duy trì dưới 3%

▪ Rủi ro pha loãng do nhu cầu vốn lớn nhằm thúc đẩy tăng trưởng tín dụng và

đáp ứng chuẩn mực Basel II

Dự phóng LNST và VCSH 2017lần lượt đạt 5.317tỷ đồng (+35%y/y) và 27.897 tỷ

đồng (+62%y/y), ứng với EPS 3.550 đồng và BVPS 18.630 đồng. Mặc dù mô

hình hoạt động của VPB được đánh giá là khá triển vọng, rủi ro tìm ẩn là không

nhỏ. Mức giá hợp lý của VPB cho năm 2017 là 41.900 đồng, cao hơn giá thị

trường hiện tại 11,4%, tương ứng với P/B forward và P/E forward lần lượt là 1,8x

và 9,4x. Khuyến nghị NẮM GIỮ đối với VPB.

Chỉ tiêu (tỷ VND) 2016 2017F 2018F

TN lãi ròng 15.168 18.565 22.436

TN ngoài lãi ròng 1.696 3.519 4.589

LN trước CPDP 10.242 14.134 17.026

LNTT 4.929 6.817 8.317

TT tín dụng 23,9% 24,0% 22,0%

TT huy động 13,3% 23,5% 20,0%

TT thu nhập lãi thuần 46,5% 22,4% 20,9%

TT thu nhập ngoài lãi -1,0% 107,5% 30,4%

TT LN trước dự phòng 60,7% 38,0% 20,5%

TT LNTT 59,2% 38,3% 22,0%

CIR 39% 36% 37%

NIM 7,8% 7,9% 7,8%

LDR 71,9% 74,0% 74,8%

Tỷ lệ nợ xấu 2,9% 2,9% 2,9%

LLRR 50% 59% 61%

ROAA 1,9% 2,1% 2,1%

ROAE 25,7% 23,6% 21,1%

EPS pha loãng (VND) 2.953 3,990 4,868

BVPS (VND) 18.710 18,630 22,355

P/E forward (x) N/A 9,4 7,7

P/B forward (x) N/A 1,8 1,5

Đặng Gia Tuấn (+84 2) 3914 8585 - Ext: 1466 [email protected] www.kisvn.vn

So sánh giá VPB với VNINDEX

2

VPB

VPBank AMC FE Credit

NGÂN HÀNG TMCP VIỆT NAM THỊNH VƯỢNG(VPB)

I. TỔNG QUAN

Được thành lập vào ngày 12/8/1993, đến nay, Ngân hàng TMCP Việt Nam Thịnh Vượng

(VPBank) đã có 215 điểm giao dịch với đội ngũ nhân sự trên 18.000 người. Vốn điều lệ

cũng tăng vọt lên15.706 tỷ đồng từ mức ban đầu là 20 tỷ đồng. Ngày 17/8/2017, VPBank

chính thức niêm yết trên sàn HSX với giá tham chiếu 39.000 đồng/cổ phiếu.

Hiện tại, VPBank đang nắm giữ thị phần tài chính tiêu dùng lớn nhất với 55% thông qua

sở hữu 100% công ty Tài chính TNHH MTV VPBank (FE Credit). FE Credit đã phát triển

hơn 5.800 điểm bán hàng trên toàn quốc với hơn 14.600 nhân viên, đang phục vụ khoảng

3 triệu khách hàng.

1. Cơ cấu sở hữu

1.1. Cơ cấu cổ đông

Hình 1: Cơ cấu cổ đông

Ghi chú: Ông Lô Bằng Giang là Phó Chủ tịch HĐQT * Ba cá nhân vừa mua cổ phiếu phát hành riêng lẻ Nguồn:VPB, KISV Research

Hiện tại, trong tổng sốgần 1,5 tỷ cổ phiếu VPB đang lưu hành có hơn 41% thuộc sở hữu

của 104 tổ chức cả trong và ngoài nước. Trong khi đó, có khoảng 26,5% cổ phần đang

thuộc sở hữu của cổ đông nội bộ và những người có liên quan. Tỷ lệ sở hữu của nhà đầu

tư nước ngoài hiện tại đạt 26,4%.

1.2. Sơ đồ tổ chức

Hình 2: Cơ cấu cổ đông

Nguồn: VPB, KISV Research

VPBank hiện tại có hai công ty con bao gồm FE Credit và Công ty TNHH Quản lý Tài sản

VPBank (VPBank AMC). Trong đó, FE Credit đang là công ty hoạt động hiệu quả nhất với

mức đóng góp lên đến khoảng 50% thu nhập lãi thuần.

20.9%

19.9%

4.4%4.3%4.2%

4.2%4.1%

3.9%

4.3%

20.6%

Tổ chức trong nước

Tổ chức nước ngoài

Ngô Chí Dũng - Chủ tịch HĐQT

Hoàng Anh Minh (Vợ ông Ngô Chí Dũng)

Vũ Thị Quyên (Mẹ ông Ngô Chí Dũng)

Kim Ngọc Cẩm Ly (Vợ ông Bùi Hải Quân)

Lý Thị Thu Hà (Mẹ ông Lô Bằng Giang)

Nguyễn Thu Thủy (Vợ ông Lô Bằng Giang)

Bùi Hải Quân - Phó Chủ tịch HĐQT

Lê Việt Anh *

Nguyễn Phương Hoa *

Trần Ngọc Lan *

Cổ đông khác

3

55%

17%

13%

12%

3% FE Credit

Home Credit

HDSaigon

Prudential Finance

Khác

2. Chiến lược hoạt động

2.1. Định hướng phát triển chính trong mảng hoạt động cho vay tiêu dùng thông

qua FE Credit.

Cho vay tiêu dùng được đánh giá rất tiềm năng trong tương lai khi quy mô dân số được

dự báo đạt 100 triệu người vào năm 2025 trên cơ sở nền kinh tế VN tăng trưởng ổn định.

Qua đó, thu nhập bình quân đầu người được dự báo sẽtiếp tục gia tăng, tạo động lực

phát triển cho thị trường tín dụng tiêu dùng.

Năm 2014, VPB thành lập FE Credit sau khi chính thức nhận sáp nhập công ty TNHH

MTV Tài chính Than – Khoáng sản. Kể từ đó, VPB luôn duy trì được vị thế số 1 trên thị

trường cho vay tiêu dùng.Tính đến cuối năm 2016, có 12 công ty tài chính tiêu dùng trên

thị thường Việt Nam nhưng 97% thị phần lại tập trung vào 4 công ty FE Credit (55% thị

phần), Home Credit (17%), HDSaigon (13%) và Prudential Finance (12%). Tuy nhiên,

trong thời gian 1tới, một số ngân hàng lớn sẽ bắt đầu tham gia vào thị trườngcho vay tiêu

dùng như MBBank, Techcombank, Maritime Bank và SHB. Vì vậy, mức độ cạnh tranh của

mảng hoạt động này được dự báo sẽ trở nên khốc liệt trong tương lai gần.

Hình 3: Thị phần tài chính tiêu dùng năm 2016

Nguồn: KISV Research

2.2. Phát triển hoạt động ngân hàng cốt lõi

Bên cạnh sự thành công vượt bậc của mảng cho vay tiêu dùng, VPB đang tập trung phát

triển hơn hoạt động ngân hàng cốt lõi với định hướng cho vay chính vẫn là hoạt động cho

vay dưới chuẩn với các điều kiện được nới lỏng. Cụ thể:

- Dịch vụ Ngân hàng bán lẻ (Retail banking): VPB tập trung vào phân khúc khách hàng

có thu nhập tháng tối thiểu 4,5 triệu đồng, với hai sản phẩm chính là cho vay tín chấp cá

nhân và thẻ tín dụng. Trong đó, tổng số lượng thẻ tín dụng phát hành cuối năm 2016 đạt

hơn 230.000 thẻ (CAGR 2014-2016 đạt 72,6%) và tổng số lượng khách hàng cá nhận đạt

khoảng 2,1 triệu.

- Tín dụng tiểu thương (CommCredit): VPB tập trung vào phân khúc khách hàng tiểu

thương với doanh số từ0,1-2,5 tỷ đồng mà không cần có giấy phép kinh doanh. Cuối năm

2016, tổng số lượng hoạt động của Commcredit đạt gần 50.000 khách hàngsau 18 tháng

hoạt động, dư nợ tăng gấp 10 lần so với năm 2015.

- Dịch vụ Ngân hàng Doanh nghiệp vừa và nhỏ (SME Banking):VPB tập trung phát

triển phân khúc Micro SME (các doanh nghiệp đã đăng ký kinh doanh và có doanh thu

hàng năm dưới 400 tỷ đồng), với các sản phẩm cho vay tín chấp doanh nghiệp có biên lợi

nhuận cao. Số lượng khách hàng năm 2016 đạt 35.000 doanh nghiệp (CAGR 2014-2016

đạt 4.6%) với mức dư nợ tăng hơn 5 lần sovới năm 2015.

- Dịch vụ ngân hàng doanh nghiệp (CMB & CIB): VPB hướng đến phục vụ cho dịch vụ

CMB (Commercial banking) có doanh thu từ 400-1.600 tỷ đồng và CIB (Corporate and

Investment banking) có doanh thu trên 1.600 tỷ đồng. Tính đến cuối năm 2016, VPB đã có

khoảng 900 khách hàng ở phân khúc này.

2.3. Đẩy mạnh ngân hàng số

Xu hướng Fiintech đang ngày càng phát triển mạnh mẽ trong những năm gần đây. Trong

bối cảnh đó, nhiều ngân hàng bắt đầu có những động thái đầu tư mạnh mẽ nhằm thúc

đẩy mảng hoạt động này. Đầu năm 2016, VPB chính thức thành lập Khối dịch vụ Ngân

hàng số với 3 mục tiêu chính: (1) Số hóa hoạt động ngân hàng truyền thống nhằm cải

thiện hiểu quả hoạt động của ngân hàng, (2) Mở rộng các dịch vụ ngân hàng số, (3) Thiết

lập mô hình ngân hàng số độc lập với việc ra mắt thương hiệu Timo.

4

81.5%

15.6%

1.9%

Cho vay khách hàng

Kinh doanh, đầu tư chứng khoán

Thu khác từ HĐ tín dụng

Tiền gửi

Nghiệp vụ bão lãnh

383 663

1,064 853

1,355 1,609

3,096

4,929

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2009 2010 2011 2012 2013 2014 2015 2016

81%95%

80% 84% 86% 90%

19% 5% 20% 16% 14% 10%

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015 2016

% TN lãi thuần % Tn ngoài lãi ròng

10,341 18,759

25,631

8.4%

51.2%

36.6%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

-

5,000

10,000

15,000

20,000

25,000

30,000

2012 2013 2014 2015 2016

Thu nhập lãi % Tăng trưởng thu nhập lãi

II. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

1. Thu nhập

Kể từ khi thành lập, VPB đã ghi nhận những bước tăng trưởng mạnh mẽ hiếm có. Cụ thể,

vào năm 2009, VPB ghi nhận mức LNTT khá khiêm tốn 383 tỷ đồng nhưng đã đạt LNTT

ấn tượng vào năm 2016 với 4.929 tỷ đồng, tương ứng tăng trưởng kép 44,1% trong giai

đoạn 2009 -2016.Trong nhiều năm qua, hoạt động từ lãi là nguồn thu nhập chính của VPB

và đang ngày càng có những đóng góp quan trọng vào tổng thu nhập. Riêng năm 2016,

thu nhập từ lãi đã chiếm đến 90% tổng thu nhập, trong đó chủ yếu là thu nhập từ hoạt

động cho vay (81,5%).

Hình 7:Cơ cấu thu nhập qua các năm Hình 8:Lợi nhuận trước thuế qua các năm

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

1.1. Thu nhập lãi ghi nhận sự đóng góp lớn từ FE Credit

Thu nhập lãi của VPB trong năm 2015 và 2016 đã ghi nhận một mức tăng trưởng vượt

bậc với tỷ lệ lần lượt đạt 51,2%y/y và 36,6%y/y. Trong đó, mảng hoạt động cho vay có sự

đóng góp lớn nhất với 81,5% vào tổng thu nhập lãi; 15,6% đến từ hoạt động kinh doanh,

đầu tư chứng khoán mà chủ yếu là nắm giữ các lại giấy tờ có giá như trái phiếu Chính

phủ, trái phiếu của các tổ chức tín dụng trong và ngoài nước khác. Tuy nhiên, trong tổng

số 25.631 tỷ đồng thu nhập trong năm 2016,có đến khoản gần 10.000 tỷ đồng đến từ sự

đóng góp của FE Credit. Mức lãi suất cho vay bình quân mà chúng tôi ước tính vào

khoảng 16-16,5%, trong khi lãi suất huy động rơi vào khoảng quanh 7%. Vì vậy, điều này

đã giúp cho VPB duy trì được NIM cao nhất hệ thống ngân hàng với 7,78%, tăng thêm

1,36% so với năm 2015.

Hình 9: Cơ cấu thu nhập lãi Hình 10: Thu nhập lãi và tăng trưởng thu nhập lãi

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Tín dụng tăng trưởng nhanh, chủ yếu tập trung vào phân khúc cho vay tiêu dùng

Trong giai đoạn 2012 – 2016, VPB ghi nhận một tốc độ tăng trưởng tín dụng đáng kinh

ngạc. Trong đó, mức dư nợ tín dụng của VPB đạt 144.673 tỷ đồng vào cuối năm 2016, ghi

nhận mức tăng trưởng kép trong giai đoạn 2012 – 2016 khoảng 41% và tăng trưởng 24%

so với 2015. Mức dư nợ của riêng FE Credit đạt 32.104 tỷ đồng trong năm 2016, chiếm

22% tổng dư nợ tín dụng toàn hệ thống và ghi nhận mức tăng trưởng kép CAGR giai

đoạn 2014-2016 lên đến 197%.

(%) (tỷ đồng)

CAGR = 44.1%

(tỷ đồng) (%)

5

17,168

51,595

51,054

17,741

62,235

89,973

(10,000)

10,000

30,000

50,000

70,000

90,000

2012 2013 2014 2015 2016

FOEs SOEs Co., Ltd and JSC Cá nhân

50.2%

13.8%

12.3%

7.8%

4.2%

3.8%

Dịch vụ cộng đồng và cá nhân

Sản xuất

Bất động sản và tư vấn

Thương mại

Xây dựng

Dịch vụ tài chính

Kho bãi,vận tải, viễn thông

Khách sạn và nhà hàng

Nông nghiệp và lâm nghiệp

Giáo dục và đào tạo

35.3%

0.4%

62.2%

Doanh nghiệp nhà nước

Công ty TNHH và cổ phần

Doanh nghiệp nước ngoài

Hợp tác xã và công ty tư nhân

Cá nhân

Khác

36,903 52,474

78,379

116,804

144,673

49%24%

0%

10%

20%

30%

40%

50%

60%

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2012 2013 2014 2015 2016

Dư nợ tín dụng Tăng trưởng tín dụng

3,634

20,207

32,104

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2014 2015 2016

55%65% 69% 62%

47%32% 28% 25%

27%22% 20% 28%

36%48% 48%

41%

18% 13% 11% 11% 17% 21% 24%34%

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013 2014 2015 2016

Cho vay ngắn hạn Cho vay trung hạn Cho vay dài hạn

Hình 11: Tăng trưởng tín dụng toàn hệ thống VPB Hình 12: Dư nợ tín dụng của FE Credit

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Động lực tăng trưởng chính đến từ phân khúc cho vay tiêu dùng và tín dụng cá nhân,

trong đó dư nợ cho vay đối với nhóm khách hàng này chiếm đến 62,2% với tổng dư nợ

đạt 89.973 tỷ đồng; đối với nhóm công ty TNHH và cổ phần thì dư nợ chiếm 35,3%, đạt

51.054 tỷ đồng. Bên cạnh đó, dư nợ cho vay nhóm khách hàng cá nhân năm 2016 ghi

nhận mức tăng trưởng hơn 44%y/y, trong khi mức dư nợ cho vay đối với khách hàng

doanh nghiệp có xu hướng ổn định hơn.

Hình 13: Tỷ lệ dư nợ cho vay phân theo nhóm khách hàng Hình 14: Dư nợ cho vay qua các nămtại các nhóm khách hàng

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Xét về phân khúc khách hàng, hiện VPB đang chủ yếu cho vay đối với nhóm khách hàng

cá nhân thuộc tầng lớp trung lưu (mức thu nhập bình quân khoảng 700 USD/tháng),

chiếm đến hơn 50% dư nợ toàn hệ thống. Bên cạnh đó, đối với các khách hàng doanh

nghiệp, ngân hàng đang cho vay chủ yếu tại các lĩnh vực như sản xuất (13,8%), bất động

sản (12,3%), thương mại (7,8%)...Điều kiện cho vay của VPB cũng được đánh giá là dễ

dàng hơn khi định hướng chính của ngân hàng là hoạt động cho vay dưới chuẩn. Do đó,

chúng tôi đánh giá danh mục cho vay của VPB sẽ có mức rủi ro nợ xấu tiềm ẩn cao hơn

so với những ngân hàng khác.

Hình 15: Tỷ lệ dư nợ cho vay phân theo ngành sản xuất Hình 16: Cơ cấu cho vay theo kỳ hạn

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

1.2. Tăng trưởng tín dụng duy trì ở mức cao, NIM cao nhất ngành ngân hàng

VPB duy trì được tốc độ tăng trưởng tín dụng đáng kinh ngạc so với toàn ngành qua các

năm. Trong đó, riêng năm 2016, VPB đạt tốc độ tăng trưởng tín dụng ở mức 24% trong

CAGR = 197%

(tỷ đồng)

(%)

(tỷ đồng) (%) (tỷ đồng)

6

4,766 7,601

12,410

21,860 48,651

59% 63%76%

123%

-80%

-30%

20%

70%

120%

170%

-

10,000

20,000

30,000

40,000

50,000

60,000

2012 2013 2014 2015 2016

Giấy tờ có giá % Tăng trưởng

2,967 4,083

5,291

10,353

15,168

3.75%4.50% 4.46%

6.42%

7.78%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2012 2013 2014 2015 2016

Thu nhập lãi thuần NIM

0%

20%

40%

60%

80%

-20%

0%

20%

40%

60%

80%

100%

120%

2012 2013 2014 2015 2016

Tăng trưởng tín dụng

Tăng trưởng huy đồng TGKH

Tăng trưởng huy động (bao gồm GTCG)

LDR

khi tăng trưởng tín dụng toàn ngành kinh tế đạt 18,71% (theo NHNN). Tuy nhiên, nếu chỉ

xét riêng hoạt động ngân hàng cốt lõi, tín dụng tăng trưởng khoảng 17% so với năm 2015.

Do đó, có thể nhận thấy rằng hoạt động kinh doanh của VPB đang phụ thuộc khá nhiều

vào FE Credit. Về tình hình huy động, VPB ghi nhận tốc độ tăng trưởng giảm dần qua các

năm. Cụ thể, năm 2016, huy động từ tiền gửi khách hàng giảm khoảng 5%y/y trong bối

cảnh lãi suất tiền gửi tiếp tục duy trí ở mức thấp. Bên cạnh đó, VPB cũng không có nhiều

lợi thế trong việc huy động vốn giá rẻ như những ngân hàng đầu ngành như VCB, BID...

Vì vậy, VPB đã tập trung huy động nguồn vốn nhiều hơn thông qua việc phát hành các

giấy tờ có giá, khiến cho chi phí đầu vào của VPB tăng lên. Chúng tôi ước tính chi phí huy

động bình quân của VPB hiện tại rơi vào khoảng 7%/năm, trong khi lãi suất cho vay bình

quân khoảng 15%/năm nhờ hoạt động cho vay tín chấp lãi suất cao. Qua đó, NIM của

ngân hàng cải thiện mạnh mẽ qua các năm và ghi nhận mức cao kỷ lục với 7,78% (tăng

thêm 1,36% so với năm 2015) vào năm 2016. Qua đó, thu nhập lãi thuần (TNLT) của VPB

đạt 15.168 tỷ đồng, ghi nhận mức tăng trưởng kép 69% trong vòng 3 năm qua và tăng

trưởng 47% so với cùng kỳ.

Hình 17: Tăng trưởng tín dụng, huy động và LDR Hình 18: Thu nhập lãi thuần và NIM

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Bên cạnh đó, tỷ lệ cho vay trên huy động (LDR) đang tăng dần và đạt 72% vào năm 2016.

Điều này cho thấy dư địa tăng trưởng tín dụng của VPB vẫn còn khá lớn khi theo Thông

tư 36 thì LDR tối đa có thể đạt là 80% đối với ngân hàng thương mại cổ phần (NHTMCP).

Ở một khía cạnh khác, chi phí huy động vốn của VPB có khả năng sẽ tăng lên trong

tương lai nếu tiếp tục duy trì chính sách huy động thông qua phát hành các giấy tờ có giá

với mức lãi suất cao.

2. Hiệu quả hoạt động vượt trội

Trong giai đoạn 2012 – 2014, tỷ lệ chi phí hoạt động (CIR) luôn dao động trong khoảng

55% - 60%, khá cao so với những ngân hàng khác. Tuy nhiên, kể từ khi chính thức thành

lập FE Credit, hiệu quả hoạt động của VPB tăng mạnh khi CIR năm 2015 và 2016 lần lượt

đạt 47,2% và 39,3%. So với nhiều ngân hàng khác, VPB hiện tại đang là ngân hàng hoạt

động hiệu quả nhất, mặc dù chi phí hoạt động vẫn tăng qua các năm. Năm 2016, chi phí

hoạt động ghi nhận ở mức 6.621 tỷ đồng (+16,3% y/y), trong đó chi phí nhân viên chiếm

đến trên 51%, tương đương 3.431 tỷ đồng (+7,7% y/y). Điều này cho thấy rằng, mặc dù

chi phí hoạt động tăng qua các năm nhưng tốc độ tăng trưởng của tổng thu nhập nhanh

Hình 19:Tình hình huy động vốn thông qua phát hành giấy tờ có giá

Nguồn: VPB, KISV Research

(%) (%) (%) (tỷ đồng)

(tỷ đồng) (%)

7

1,881

2,838

3,683

5,692

6,621

60.0%

55.8%

58.7%

47.2%

39.3%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2012 2013 2014 2015 2016

Chi phí hoạt động CIR

39.3% 40.0% 42.4% 44.3%48.8%

57.3%60.4% 62.0%

82.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

VPB VCB MBB BID CTG ACB EIB VIB STB

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

VPB TCB VCB BID LPB MBB CTG TPB ACB HDB SHB

ROE ROA

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

1.8%

2.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2012 2013 2014 2015 2016

ROE ROA

hơn đã giúp CIR của ngân hàng giảm mạnh. Nói một cách khác, mức lãi suất cho vay khá

cao đã giúp VPB bù đắp được chi phí cũng như rủi ro hoạt động.

Hình 20: Tỷ lệ CIR qua các năm Hình 21: Tỷ lệ CIR so với các ngân hàng khác

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Hiệu suất sinh lời ROE và ROA cải thiện mạnh mẽ

Trong giai đoạn 2012 -2016, ROE and ROA của VPB đã liên tục được cải thiện. Cụ thể,

ROE vào năm 2012 chỉ được ghi nhận ở mức 10,2% nhưng đã tăng vọt lên 25,7% năm

2016. Trong khi đó, ROA cũng đạt 1,9%vào năm 2016. So sánh với những ngân hàng lớn

khác trong nước thì mức sinh lời của VPB đạt được vào năm 2016 là mức sinh lời cao

nhất. Thậm chí, VPB còn bỏ xa vị trí số hai là TCB với các mức ROE, ROA và ROA trước

chi phí dự phòng lần lượt là 17.5%, 1.5% và 3.6%. Tuy nhiên, có một điều đáng chú ý là

khoảng cách giữa ROA trước chi phí dự phòng và ROA đang có xu hướng nới rộng hơn

kể từ năm 2014 (năm FE Credit chính thức hoạt động). Điều này cho thấy mảng hoạt

động cho vay tiêu dùng đòi hỏi việc trích lập rủi ro lớn hơn so với hoạt động cho vay cốt

lõi. Qua đây, chúng tôi cũng đánh giá cùng với việc phát triển mạnh hoạt động cho vay

dưới chuẩn, chi phí dự phòng sẽ có xu hướng tăng lên khiến cho khoảng cách này tiếp

tục được nới rộng trong tương lai.

Hình 22: ROE, ROA của ngân hàng qua từng năm Hình 23: ROE, ROA so với các ngân hàng khác

Nguồn: VPB, KISV Research Nguồn: Fiinpro, KISV Research

3. Nợ xấu cơ bản vẫn được kiểm soát

Để hoạt động hiệu quả trong lĩnh vực cho vay dưới chuẩn, các tổ chức tín dụng phải tập

trung nhiều hơn vào công tác quản trị rủi ro. Trong đó, chúng tôi đánh giá VPB có một hệ

thống cũng như đội ngũ quản lý rủi ro khá tốt. Điều này được dẫn chứng qua việc tăng

trưởng đột biến của lợi nhuận trong các năm qua nhưng nợ xấu vẫn duy trì ổn định với tỷ

lệ nợ xấu được kiểm soát ở mức dưới 3%. Tuy nhiên, tỷ lệ này vẫn chưa được tính phần

trái phiếu của VAMC. Trong đó, nếu tính luôn số nợ này thì tỷ lệ nợ xấu thực tế lên đến

5,4% tính đến quý II/2017. Tốc độ trích lập dự phòng cho số nợ VAMC đang diễn ra khá

chậm. Cụ thể, theo thông tư 08, ngân hàng được phép trích lập dự phòng cho trái phiếu

VAMC trong vòng tối đa 10 năm. VPB bắt đầu bán nợ cho VAMC vào năm 2013 và chỉ

thực sự bán nhiều nhất vào năm 2014. Do đó, nếu tính đến thời điểm hiện tại, VPB còn

khoảng 7 năm nữa để xử lý với mức trích lập dự phòng bình quân ước tính khoảng 600 tỷ

đồng/năm.Bên cạnh đó, tổng nợ quá hạn đã tăng khá nhanh kể từ năm 2015 cũng là điều

đáng chú ý. Qua đó, các khoản nợ nhóm 2 có xu hướng tăng mạnh trong những năm gần

đây. Năm 2015, nợ nhóm 2 được ghi nhận ở mức 6.946 tỷ đồng (+181% y/y), năm 2016

là 7.956 tỷ đồng (+14.5% y/y). Qua đó, mặc dù hiện tại VPB vẫn đang kiểm soát tỷ lệ nợ

xấu khá tốt nhưng rủi ro tiềm tàng đang dần tăng lên. Điều này cũng sẽ làm gia tăng áp

(%)

(%) (%) (%)

8

0.0%

2.0%

4.0%

6.0%

8.0%

-

5,000

10,000

15,000

20,000

2012 2013 2014 2015 2016 1H2017

Nợ xấu VAMC

Nợ quá hạn(Nhóm 2-5) NPLs

NPLs (bao gồm VAMC)

69%

83%

117%

32%

96%

57%

83%

50%57%

78%

42%

71%

57%

40%

56%53%

38%

0%

20%

40%

60%

80%

100%

120%

37.9%

41.0%

56.5%55.4%

49.7%1.0%

1.2%

1.4%1.5% 1.4%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

30.0%

35.0%

40.0%

45.0%

50.0%

55.0%

60.0%

2012 2013 2014 2015 2016

LLRR Dự phòng/ Dư nợ cho vay

1.9%

1.2%

1.5%

7.5%

1.1%

1.9%1.3%

2.8%

2.1%

1.6%

2.9%2.6%

3.0%

2.0%2.2%

1.0%

2.5%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

lực trích lập dự phòng nợ xấu và tác động đến lợi nhuận cuối cùng của nhà băng này

trong trung dài hạn.

Hình 24: Tình hình nợ xấu của VPB qua các năm Hình 25: Tỷ lệ nợ xấu giữa các ngân hàng

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Dự phòng vẫn chưa đủ trong bối cảnh hoạt động kinh doanh có nhiều rủi ro tiềm tàng

Tỷ lệ dự phòng trên nợ xấu (LLR) của VPB theo đánh giá của chúng tôi là còn khá thấpkhi

chỉ đạt khoảng 50% vào năm 2016 và kết thúc quý II/2017 tỷ lệ này tăng nhẹ lên 57%.

Điều này cho thấy hoạt động kinh doanh của VPB vẫn tiềm ẩn nhiều rủi ro, nhất là khi định

hướng chủ yếu của ngân hàng là tập trung vào các nghiệp vụ cho vay dưới chuẩn như

cho vay tiêu dùng, cho vay tín chấp...Tuy nhiên, nếu so sánh với năm 2012, 2013 thì tỷ lệ

này đã cải thiện đáng kể mặc dù bị giảm nhẹ so với 2014 và 2015. Qua đó, cho thấy VPB

cũng đã bắt đầu nhận thức được tầm quan trọng của việc trích lập dự phòng cho các

khoảng nợ xấu. Chúng tôi kỳ vọng tỷ lệ này có thể được duy trì ở mức 62% trong năm

2017 và gia tăng lên trong các năm tới.

Hình 26: Tỷ lệ LLR giữa các ngân hàng Hình 27: Tỷ lệ dự phòng qua các năm

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

III. TRIỂN VỌNG PHÁT TRIỂN

THUẬN LỢI

Thị trường tài chính tiêu dùng còn khá màu mỡ

Việt Nam hiện có dân số hơn 95 triệu người và là nền kinh tế có thu nhập trung bình của

thế giới – Theo công bố của ngân hàng HSBC. Trong đó, tầng lớp trung lưu của Việt Nam

đang có tốc độ tăng trưởng nhanh nhất khu vực Đông Nam Á và có thể đạt 33 triệu người

vào năm 2020, tăng trưởng kép 13,5% so với năm 2012. Theo định nghĩa của các tổ chức

thế giới, thu nhập của một gia đình thuộc tầng lớp trung lưu tại Việt Nam dao động ở mức

từ 1.400 USD – 3.400 USD/tháng (tương đương 31 – 77 triệu đồng/tháng). Qua đó, tốc độ

chi tiêu đang ngày càng tăng lên do thu nhập của của tầng lớp trẻcải thiện một cách

nhanh hơn nhờ quá trình đô thị hóa được đẩy mạnh, nền kinh tế ngày càng mở cửa khiến

những cơ hội việc làm, kinh doanh và thu nhập tăng lên. Ngoài tầng lớp trung lưu tại Việt

Nam được dự đoán gia tăng, tốc độ tăng người siêu giàu (những cá nhân có tài sản từ 30

triệu USD trở lên) tại Việt Nam được dự đoán tăng mạnh, vượt qua cả Ấn Độ. Cụ thể,

theo Hãng tư vấn Knight Frank (Anh) dự đoán trong vòng 10 năm, số người siêu giàu có

thể tăng lên gấp đôi, đạt 403 người. Đây là những số liệu cho thấy sức hấp dẫn của kênh

tài chính tiêu dùng.

(%) (tỷ đồng) (%)

(%) (%) (%)

9

21,708

15,799

9,928

23,628

25,178

11,472

17,969

-

200

400

600

800

1,000

1,200

1,400

-

5,000

10,000

15,000

20,000

25,000

30,000

VPB VCB ACB CTG BID MBB STB

SLNV CN&PGD

6,795 9,501 12,927 17,387 21,708

195

209 209

215215

185

190

195

200

205

210

215

220

-

5,000

10,000

15,000

20,000

25,000

2013 2014 2015 2016 1H2017

SLNV Số CN & PGD

0

1,000

2,000

3,000

4,000

5,000

6,000

0

5

10

15

20

25

30

2010 2011 2012 2013 2014 2015 2016 2017 2018F

Thu nhập bình quân đầu người

Tăng trưởng YoY

(nghìn VND)(% y/y)

Năm 2016, dư nợ cho vay của mảng tín dụng tiêu dùng đang chiếm khoảng 8% GDP và

được dự đoán sẽ vượt qua con số 10% GDP vào năm 2020. Hoạt động chính của mảng

này là các nghiệp vụ cho vay mua hàng trả góp đối với những khách hàng muốn chi tiêu

nhưng chưa thể thanh toán 100% ngay từ đầu. Điều này sẽ khó thực hiện ở các ngân

hàng, vì thế các tổ chức tín dụng sẽ có cơ hội lớn đối với thị trường này.

Hình 28: Thu nhập bình quần đầu người của Việt Namqua các năm

Nguồn: Bloomberg

Thị phần tài chính tiêu dùng duy trì vị thế dẫn đầu bất chấp cạnh tranh khốc liệt hơn

Với việc thành lập FE Credit vào năm 2014, VPB đã từng bước khẳng định vị thế dẫn đầu

của mình trong việc chiếm lĩnh thị trường cho vay tiêu dùng. Năm 2016, FE Credit đã thâu

tóm 51% thị phần cho vay tiêu dùng cả nước với việc hợp tác với hầu hết các chuỗi cửa

hàng điện máy lớn nhất như Thegioididong, Dienmayxanh, Nguyenkim... hay các hãng xe

máy nổi tiếng tại Việt Nam. Hiện tại, FE Credit đã liên kết với hơn 3.000 đối tác trên toàn

quốc và số lượng đối tác này dự kiến sẽ tiếp tục tăng lên trong tương lai. Điều này sẽ giúp

FE Credit duy trì được vị thế dẫn đầu của mình mặc dù sẽ gặp nhiều khó khăn khi sự

cạnh tranh sẽ ngày càng khốc liệt hơn. Hiện tại, nhiều ngân hàng lớn khác cũng đang

trong quá trình chuẩn bị để tham gia vào thị trường tài chính tiêu dùng khi tiềm năng phát

triển của mảng được đánh giá đang còn rất lớn. Xu hướng thành lập công ty con cho hoạt

động này đang diễn ra ngày càng rầm rộ hơn, như MBBank với Mcredit, SHB với SHBFC,

TCB với MTV Kỹ Thương... Bên cạnh đó, sự cạnh tranh được đánh giá sẽ còn quyết liệt

hơn đến từ các công ty tài chính tiêu dùng hiện tại như: Home Credit, HDSaigon,

Prudential Fiance... Tuy nhiên, chúng tôi cho rằng trong vòng 1-2 năm tới, FE Credit vẫn

chiếm lĩnh vị trí số 1 trên thị trường nhờ vào vị thế hiện tại, số lượng nhân viên, chi phí

huy động vốn rẻ nhờ sự hậu thuẫn của ngân hàng mẹ và các TCTD lớn trên thế giới.

Tính đến quý II/2017, số lượng nhân của VPB đạt 21.708 người, tăng 25% y/y. Trong đó,

nhân viên của FE Credit ước khoảng 18.000 người, phần lớn là nhân viên kinh doanh với

mạng lưới phủ khắp 64 tỉnh thành. So sánh với nhiều ngân hàng khác, VPB hiện đang là

một trong những ngân hàng có số lượng nhân viên lớn nhất. Bên cạnh đó, nếu xét riêng

về tỷ lệ số lượng nhân viên trên mỗi CN và PGD thì số VPB đang cho thấy sự vượt trội

hơn với 101 nhân viên/CN&PGD, trong khi những ngân hàng khác thì tỷ lệ này dao động

từ 28-49 nhân viên/CN&PGD. Chúng tôi cho rằng số lượng nhân viên của VPB sẽ tiếp tục

tăng lên vì hoạt động cho vay tiêu dùng chủ yếu phụ thuộc vào số lượng nhân viên và hệ

thống CNTT. Qua đó, mạng lưới hoạt động sẽ tiếp tục mở rộng mạnh mẽ trong tương lai.

Hình 29: Số lượng nhân viên qua các năm Hình 30: Số lượng nhân viên giữa các ngân hàng

Nguồn: VPB, KISVN Research Nguồn: VPB, KISVN Research

(người) (người) (đơn vị) (đơn vị)

10

2.3%

7.5%9.9%

11.8%12.0%14.4%14.7%

21.2%

2.1%3.4% 2.7% 3.6%

2.6% 2.6%3.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

EIB SHB ACB CTG MBB BID VCB VPB

ROE NIM

96,596

112,568116,804

144,673

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2015 2016

Ngân hàng mẹ Hợp nhất

Triển vọng mới đến từ hoạt động cho vay cốt lõi (không bao gồm FE Credit)

Là ngân hàng đi tiên phong trong hoạt động cho vay dưới chuẩn, VPB đang hướng đến

các hoạt động cho vay cốt lõi thông qua việc tài trợ vốn cho các hộ kinh doanh gia đình,

tiểu thương, các doanh nghiệp vừa và nhỏ hay cho vay tín chấp cá nhân, phát hành thẻ

tín dụng với điều kiện cho vay nới lỏng hơn. Năm 2016, chỉ tính riêng hoạt động cho vay

của ngân hàng (không tính FE Credit) đã ghi nhận mức tăng trưởng vượt bậc với LNST

đạt 2.904 tỷ đồng (+82,8% y/y). Mức hiệu quả sinh lời ROE và NIM lần lượt đạt 21,2% và

3,9%, cao hơn so với mặt bằng chung của các ngân hàng lớn đang niêm yết trên sàn

tương ứng là 7,1% và 2,8%. Điều này cho thấy, VPB đang hoạt động khá hiệu quả nhờ

định hướng cho vay dưới chuẩn với lãi suất cao. Tăng trưởng tín dụng năm 2016 đạt

17%y/y với dư nợ đạt hơn 112.000 tỷ đồng (chiểm 78% tổng dư nợ). Nợ xấu sau khi đã

loại trừ FE Credit cũng đang ở mức thấp với chỉ 2%, trong khi nợ xấu của FE Credit là

6.0% trong năm 2016. Điều này là khá bình thương khi bản chất của tài chính tiêu dùng là

luôn có rủi ro cao hơn. Trong 6 tháng đầu năm 2017, tăng trưởng của FE Credit chậm lại

so với cùng kỳ do mức độ chấp nhận rủi ro giảm đi. Cho vay khách hàng chỉ tăng 13,29%

so với đầu năm từ 32.104tỷ đồng. Do đó, trong bối cảnh nền kinh tế đang tăng trưởng khả

quan, quá trình đô thị hóa được đẩy mạnh, chúng tôi cho rằng mảng cho vay cốt lõi đang

có tiềm năng lớn để phát triển trong tương lai và sẽ gia tăng tỷ trọng trong cơ cấu doanh

thu trong dài hạn.

Hình 31: NIM, ROE mảng cho vay cốt lõi Hình 32: Tổng dư nợ của VPB qua các năm

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

THÁCH THỨC

Chi phí vốn cao hơn so với mặt bằng chung

Theo đánh giá của chúng tôi, tiềm năng phát triển kinh doanh của VPB đang còn khá lớn.

Để phát triển bền vững trong dài hạn, nhu cầu vốn của VPB chúng tôi đánh giá là rất lớn.

Tuy nhiên, VPB không có được những lợi thế huy động vốn giá rẻ từ nguồn tiền gửi của

khách hàng so với các ngân hàng lớn khác như VCB, MBB... Tăng trưởng huy động tiền

gửi khách hàng của VPB có xu hướng giảm dần qua các năm. Thậm chí, năm 2016, VPB

đã ghi nhận một tốc độ tăng trưởng âm (-5%y/y). Theo báo cáo tài chính hợp nhất, tỷ

trọng TGKH trên tổng huy động là 60% trong khi nguồn vốn từ phát hành giấy tờ có giá

chiếm đến 30% tổng huy động. Tuy nhiên, trong báo cáo riêng của ngân hàng mẹ thì tỷ lệ

từ phát hành giấy tờ có giá chỉ chiếm 21%. Điều này xuất phát từ FE Credit vốn là công ty

tài chính nên không được phép nhận tiền gửi của cá nhân, mà chỉ được phép nhận tiền

gửi của tổ chức (cả tổ chức tài chính và phi tài chính) hoặc phát hành chứng chỉ tiền gửi,

trái phiếu cho tổ chức hoặc vay tiền từ các ngân hàng và TCTD phi ngân hàng khác.

Chúng tôi ước tính chi phí huy động bình quân của VPB ở mức khoảng 6,7% (chi phí huy

động bình quân ngành khoảng 4,2%). Điều này khiến cho chỉ số COF (chi phí huy

động/công nợ phải trả lãi) của VPB nằm trong nhóm cao so với các ngân hàng khác tại

Việt Nam với 5.6% vào năm 2016. Vì vậy, để có nguồn vốn phục vụ cho hoạt động kinh

doanh, VPB dự kiến sẽ chỉ trả cổ tức bằng cổ phiếu trong các năm tới. Bên cạnh đó,

chúng tôi cho rằng ngân hàng sẽ tận dụng tối đa kênh huy động vốn thông qua phát hành

cổ phiếu, trái phiếu trong tương lai.

(%) (Tỷ đồng)

11

4.8%

4.1%

2.9%

6.7%

4.5%

3.8%

5.2%

3.3%2.9%

4.1%4.7%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

EIB ABB VIB VPB ACB TCB SHB MBB VCB CTG BID

60% 68%

16%

30% 21%

83%

10% 11%

1%

0%

20%

40%

60%

80%

100%

Hợp nhất Ngân hàng mẹ FE Credit

TGKH Giấy tờ có giá Khác

102%

-5%

45%

13%

-20%

0%

20%

40%

60%

80%

100%

120%

2012 2013 2014 2015 2016

Tăng trưởng huy động TGKH

Tăng trưởng huy động (bao gồm GTCG)

2.0%2.6%

2.9% 2.8%

6.0%

3.4%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2016 1H2017

Ngân hàng mẹ Hợp nhất FE Credit

2,165

5,313

3,148

1,005

3,995

2,990

-

1,000

2,000

3,000

4,000

5,000

6,000

Ngân hàng mẹ Hợp nhất FE Credit

2016 1H2017

2.9%

4.0%4.4%

4.7% 4.7%5.1%

5.6%5.9%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

VCB TCB CTG EIB BID SHB VPB HDB

Hình 33: Cơ cấu nguồn vốn huy động 1H2017 Hình 34: Tăng trưởng huy động qua các năm

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

Hình 35: Chỉ số COF giữa các ngân hàng Hình 36: Chi phí vốn bình quân giữa các ngân hàng

Nguồn: KISV Research Nguồn: KISV Research

Nợ xấu tiềm ẩn nhiều rủi ro, chi phí dự phòng dự kiến tăng

Mặc dù, nợ xấu VPB cơ bản vẫn đang được kiểm soát dưới 3% nhưng chúng tôi cho rằng

nợ xấu tiềm ẩn của VPB là lớn hơn nhiều và chủ yếu đến từ hoạt động cho vay của FE

Credit. Cuối năm 2016, tỷ lệ nợ xấu của riêng FE Credit là khoảng 6% và giảm về 3,38%

vào cuối quý II sau khi công ty đã trích lập toàn bộ 2.984 tỷ đồng nợ xấu (chiếm đến 74%

tổng chi phí dự phòng của VPB), tương đương 8,2% tổng dư nợ. Theo đó, tỷ lệ nợ xấu

trước trích lập dự phòng là khoảng 11,5% (tại thời điểm cuối năm 2016 là 15,18%). Nếu

tính toàn bộ nợ nhóm 2, tỷ lệ nợ xấu cuối quý II/2017 lên đến 23,27% (cuối năm 26,72%).

Trong nửa đầu năm, tổng chi phí dự phòng của VPB đạt gần 4.000 tỷ đồng (+21%y/y).

Qua đó, chúng tôi đánh giá con số này sẽ cao hơn trong 2H2017 và các năm tới do những

khoản nợ xấu tiềm tàng đang khá lớn. Cụ thể, tính đến cuối quý II/2017, nợ xấu bao gồm

cả nợ nhóm 2 của VPB đạt 16.187 tỷ đồng (+33%y/y), chiếm 10% tổng dư nợ. Nợ nhóm 2

của VPB đạt 11.629 tỷ đồng (+46,2%y/y), trong đó riêng FE Credit là hơn 4.200 tỷ đồng.

Nợ xấu ước tính bao gồm cả nợ nhóm 2 của riêng FE Credit hiện tại là khoảng hơn 5.400

tỷ đồng. Chúng tôi cho rằng con số này sẽ tăng lên trong tương lai do các khoản vay tín

chấp tại FE Credit chủ yếu là các khoản vay trung dài hạn.

Hình 37: Tình hình nợ xấu năm 2016, 1H2017 Hình 38: Chi phí dự phòng rủi ro tín dụng 1H2017

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

(%) (Tỷ đồng)

(%) (%)

(%) (%)

12

17%

14%13% 13% 13% 13% 13% 13%

11%10%

9%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

EIB ABB VIB VPB ACB TCB SHB MBB VCB CTG BID

CAR hiện tai BASEL II

56%62%

92%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ngân hàng mẹ Hợp nhất FE Credit

Basel II vẫn sẽ là một thách thức

Hiện VPB đang nằm trong nhóm các ngân hàng có hệ số an toàn vốn CAR cao nhất với

khoảng 13%, cao hơn 4% so với quy định tại Thông tư 36 (CAR tối thiểu là 9%). Tuy

nhiên, theo Thông tư 41 sẽ có hiệu lực vào năm 2019 thì hệ số CAR sẽ được tính toán

theo chuẩn Basel II (CAR tối thiểu 8%). Chúng tôi giả định mức CAR của các ngân hàng

nếu áp dụng theo Basel II sẽ thấp hơn khoảng 3% so với hiện tại. Khi đó, chỉ số CAR của

VPB ước tính đạt khoảng 10%, lớn hơn 2% so với quy định. Đây có thể là một khoảng

cách khá an toàn. Tuy nhiên, chúng tôi cho rằng rủi ro tín dụng đối với VPB sẽ cao hơn so

với các ngân hàng khác do đặc thù kinh doanh.

Bên cạnh đó, tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn của VPB vẫn còn đang ở

mức cao. Cụ thể, tỷ lệ này lần lượt đối với ngân hàng mẹ, hợp nhất và FE Credit là 56%,

62% và 92%. Trong khi đó, theo Thông tư 06, kể từ ngày 31/12/2017 thì tỷ lệ này đối với

các ngân hàng là 50% và 90% đối với các tổ chức tín dụng phi ngân hàng. Năm 2018, tỷ

lệ này lần lượt là 45% và 90; kể từ 2019 là 40% và 90%. Theo đó, VPB cần phải cơ cấu

lại nguồn vốn cho vay của mình để có thể đáp ứng điều kiện trên.

Do đó, chúng tôi đánh giá nhu cầu vốn của VPB đang khá lớn trong tương lai.VPB vừa

tăng vốn điều lệ từ 14.059 tỷ đồng lên 15.706 tỷ đồng bằng hình thức phát hành cổ phiếu

riêng lẻ cho nhà đầu tư trong và ngoài nước. Xu hướng này vẫn sẽ tiếp diễn trong tương

lai và làm tăng rủi ro cổ phiếu bị pha loãng.

Hình 39: Chỉ số CAR hiện tại và theo BASEL II Hình 40: Tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn năm 2016

Nguồn: VPB, KISV Research Nguồn: VPB, KISV Research

IV. DỰ PHÓNG VÀ ĐỊNH GIÁ

Dự phóng 2017

Chúng tôi dự phóng thu nhập lãi thuần và thu nhập ngoài lãi sẽ lần lượt đạt 18.565 tỷ

đồng (+22,4%y/y) và 3.519 tỷ đồng (+108%y/y). Theo đó, LNST và VCSH 2017của VPB

lần lượt đạt 5.317tỷ đồng (+35%y/y) và 27.897 tỷ đồng (+62%y/y), ứng với EPS 3.550

đồng và BVPS 18.630 đồng. Theo đó, dự phóng của chúng tôi dự trên các giả định sau:

1) Tín dụng kỳ vọng tăng trưởng 24% cho cả năm 2017, xấp xỉ mức 23,9% của năm

2016 nhờ vào diễn biến tích cực của thị trường cho vay tiêu dùng. Bên cạnh đó, các

hoạt động ngân hàng cốt lõi cũng bắt đầu được đẩy mạnh. Theo đó, FE Credit vẫn là

động lực chính với tỷ lệ đóng góp lên đến 56% thu nhập lãi thuần.

2) Tăng trưởng huy động kỳ vọng đạt 23,5% (bao gồm cả phát hành giấy tờ có giá),

cao hơn mức 13,3% vào năm 2016 do nhu cầu vốn lớn đến từ hoạt động cho vay. Tỷ

lệ LDR cuối năm 2016 là 71,9% trong ngưỡng 80% theo quy định của NHNN. Qua đó,

tỷ lệ LDR ước tính đạt 74% vào cuối năm 2017.

3) NIMtiếp tục mở rộng và duy trì ở mức cao nhất hệ thống ngân hàng với 7,9% nhờ sự

đóng góp của FE Credit. Bên cạnh đó, NIM của mảng hoạt động cho vay cốt lõi cũng

đạt mức cao với 3,9%. Lãi suất cho vay bình quân ước tính khoảng 14,7%.

4) Thu nhập ngoài lãi cải thiện mạnh mẽ với mức tăng trưởng 108% nhờ đẩy mảnh phát

triển dịch vụ ngân hàng số với sự ra đời của thương hiệu Timo. Chúng tôi đánh giá

cao khả năng đóng góp của mảng dịch vụ này vào tổng thu nhập trong tương lai.

5) Chí phí hoạt độngdự kiến đạt 7.951 tỷ đồng (+20%y/y) với giả định tỷ lệ CIR là 36%.

Trong đó, chi phí chủ yếu của VPB là chi phí nhân viên và CNTT

6) Chi phí dự phòng ước tính cho cả năm 2017 là 7.318 tỷ đồng (+38%y/y), chủ yếu là

chi phí dự phòng của FE Credit. Trong nửa đầu năm 2017, FE Credit đã dự phòng gần

3.000 tỷ đồng, tuy nhiên chúng tôi ước tính khoản nợ xấu tiềm ẩn còn lại của FE

(%) (%)

13

Credit là hơn 5.400 tỷ đồng ở thời điểm hiện tại. Qua đó, để đảm bảo tỷ lệ nợ xấu hợp

nhất duy trì dưới 3% trong bối cảnh tốc độ tăng trưởng tín dụng vẫn được duy trì ở

mức cao, VPB sẽ phải trích lập dự phòng mạnh hơn trong tương lai.

7) VPB vừa hoàn tất đợt phát hành riêng lẻ 164,7 triệu cổ phiếu và thu về hơn 6.400

tỷ đồng. Qua đó, vốn điều lệ hiện tại đạt 15.706 tỷ đồng cùng với số lượng cổ phiếu

lưu hành hiện tại là 1.497.403.415 cổ phiếu.

Năm 2018, chúng tôi dự phóng tăng trưởng tín dụng tiếp tục duy trì ở mức khoảng 22%

nhờ tình hình kinh tế vĩ mô kỳ vọng khả quan. Tuy nhiên, kể từ 2019, tình hình kinh tế vĩ

mô sẽ trở nên khó khăn hơn do áp lực lạm phát gia tăng, mặt bằng lãi suất bắt đầu đi lên

và dư địa nới lỏng chính sách không còn nhiều. Theo đó, điều này sẽ trực tiếp ảnh hưởng

đến mặt bằng lương và thu nhập của người dân. Vì vậy, hoạt động kinh doanh của VPB

được dự báo là sẽ khó khăn hơn trong gian đoạn 2019 -2021. Qua đó, mức tăng trưởng

tín dụng bình quân lần lượt là 19%, 18% và 17% cho giai đoạn này.

Định giá

Chúng tôi sử dụng phương pháp định giá theo P/B, P/E mục tiêu và phương pháp thu

nhập thặng dư (RIM) để xác định giá trị hợp lý của VPB, cụ thể như sau:

Phương pháp thu nhập thặng dư (RIM)

Chúng tôi giả định tốc độ tăng trưởng trong dài hạn của VPB là 5% với chi phí vốn Re

được ước tính dựa theo mô hình CAPM là 12,5%

Giả định 2017F 2018F 2019F 2020F 2021F

Giá trị vốn chủ sở hữu 27.897 33.474 40.339 48.646 58.693

Lợi nhuận ròng 5.317 6.487 8.078 9.217 10.957

Chi phí vốn 3.487 4.184 5.042 6.080 7.336

Thu nhập thặng dư (TNTD) 1.830 2.303 3.036 3.136 3.620

Giá trị hiện tại TNTD 1.830 2.047 2.399 2.203 2.260

Tốc độ tăng trưởng bền vững 5%

Chi phí vốn Re 12,5%

Tổng giá trị hiện tại TNTD (2017-2021) 10.738

Giá trị hiện tại thu nhập thặng dư cuối kỳ 19.752

Giá trị vốn chủ sở hữu 58.387

Số lượng CP 1.497.403.415

Định giá 38.992

Phương pháp P/B, P/E mục tiêu

2017 2018

BVPS (VND) 18.630 22.355

P/B mục tiêu 2.5 2.2

Định giá (VND) 46.183 48.112

EPS 3.551 4.332

P/E mục tiêu 11 11

Định giá (VND) 39.059 47.657

Tổng hợp các phương pháp

Kết hợp các phương pháp, chúng tôi định giá VPB ở mức 41.900 đồng cho năm 2017,

cao hơn giá thị trường hiện tại 11.4%. Do đó, chúng tôi đưa ra khuyến nghị NẮM GIỮ đối

với VPB

Phương pháp Tỷ trọng Giá

RIM 40% 38.992

P/E target 20% 39.059

P/B target 40% 46.183

Giá mục tiêu 41.900

14

IV. QUAN ĐIỂM ĐẦU TƯ

Từ một ngân hàng thương mại với mức vốn điều lệ ban đầu chỉ 20 tỷ đồng, năm 2014

VPB đã chính thức tham gia thị trường tài chính tiêu dùng thông qua việc thành lập công

ty tài chính FE Credit. Sau 3 năm, FE Credit vượt qua các đối thủ khác, chiếm lĩnh đến

55% thị phần tài chính tiêu dùng.Điều này đã giúp VPB trở thành một trong những ngân

hàng hoạt động hiểu quả nhất Việt Nam. Cụ thể, vốn điều lệ VPB hiện tại đạt 15.706 tỷ

đồng, LNST duy trì tốc độ tăng trưởng mạnh mẽ qua các năm. NIM và ROE duy trì ở mức

cao nhất so với toàn ngành với lần lượt là 7,78% và 26%. Bên cạnh đó, việc bắt đầu tập

trung phát triển mảng cho vay cốt lõi và mảng dịch vụ ngân hàng số sẽ giúp VPB tiếp tục

cải thiện hiệu quả kinh doanh trong tương lai. Tuy nhiên, chúng tôi lưu ý rằng hoạt động

kinh doanh của VPB sẽ chịu ảnh hưởng lớn bởi các yếu tố kinh tế vĩ mô. Qua đó, bất cứ

sự biến động nào của lương tiêu dùng và sự ổn định của kinh tế đều sẽ ảnh hưởng đến

hoạt động cho vay của ngân hàng. Vấn đề lớn nhất đối với VPB là làm thế nào vẫn tiếp

tục duy trì đà tăng trưởng hiện tại nhưng vẫn kiểm soát được rủi ro nợ xấu trong tương

lai. Hiện VPB được xem là ngân hàng có hệ thống và đội ngũ quản lý rủi ro khá tốt. Điều

này đã giúp VPB liên tục ghi nhận những sự tăng trưởng mạnh mẽ trong bối cảnh nợ xấu

vẫn được kiểm soát dưới 3%. Mặt khác, chúng tôi cho rằng với môi trường kinh tế vĩ mô

khá vững chắc, VPB sẽ tiếp tục duy trì được mức tăng trưởng này cho đến hết năm 2018.

Tuy nhiên, kể từ 2019, tình hình kinh tế vĩ mô sẽ trở nên khó khăn hơn do áp lực lạm phát

gia tăng, mặt bằng lãi suất bắt đầu đi lên và dư địa nới lỏng chính sách tiền tệ không còn

nhiều. Hoạt động cho vay của VPB có thể tăng trưởng chậm lại với mức tăng trưởng bình

quân 18% cho giai đoạn 2019-2021. Chúng tôi dự phóng thu nhập lãi thuần và thu nhập

ngoài lãi sẽ lần lượt đạt 18.565 tỷ đồng (+22,4%y/y) và 3.519 tỷ đồng (+108%y/y). Theo

đó, LNST và VCSH 2017của VPB lần lượt đạt 5.317tỷ đồng (+35%y/y) và 27.897 tỷ đồng

(+62%y/y), ứng với EPS 3.550 đồng và BVPS 18.630 đồng. Theo đó, mặc dù mô hình

hoạt động của VPB được đánh giá là khá triển vọng nhưng rủi ro tìm ẩn là không nhỏ.

Mức giá hợp lý của VPB cho năm 2017 là 41.900 đồng, cao hơn giá thị trường hiện tại

11.4%, tương ứng với P/B forward và P/E forward lần lượt là 1,8x và 9,4x. Do đó, chúng

tôi khuyến nghị NẮM GIỮ đối với VPB.

15

PHỤ LỤC

DỰ PHÓNG KQKD

Bảng cân đối kế toán (tỷ đồng) 2016E 2017F 2018F 2019F 2020F

Tiền mặt, vàng bạc, đá quý 1.727 2.142 2.613 3.110 3.669

Tiền gửi tại NHNN 2.983 3.182 3.819 4.468 5.183

Tiền gửi và cho vay TCTD khác 9.389 11.642 14.204 16.902 19.945

Cho vay KH 144.673 179.395 218.862 260.445 307.326

Dự phòng cho vay khách hàng (2.090) (3.102) (3.866) (4.600) (5.428)

Chứng khoán đầu tư 55.340 68.579 82.846 98.589 115.979

Tài sản sinh lãi 210.295 259.696 315.864 375.805 443.004

Tài sản khác 12.949 15.021 17.425 20.213 23.447

TỔNG TÀI SẢN 228.771 281.011 340.968 404.871 476.810

Các khoản nợ NHNN 1.104 1.214 1.457 1.705 1.977

Tiền gửi và vay các TCTD 28.836 26.145 32.818 36.427 45.259

Tiền gửi của khách hàng 123.788 136.166 163.400 191.178 221.766

Phát hành giấy tờ có giá 48.651 80.273 96.328 115.594 138.712

Nguồn vốn không chịu lãi khác 9.216 9.316 13.492 19.629 20.449

Tổng nợ phải trả 211.593 253.114 307.494 364.531 428.163

Vốn chủ sở hữu 17.178 27.897 33.474 40.339 48.646

TỔNG NGUỒN VỐN 228.771 281.011 340.968 404.871 476.810

Kết quả kinh doanh (tỷ đồng) 2016 2017F 2018F 2019F 2020F

Thu nhập lãi 25.631 33.053 40.370 47.655 56.268

Chi phí lãi (10.463) (14.488) (17.934) (21.274) (25.068)

Thu nhập lãi ròng 15.168 18.565 22.436 26.380 31.200

Thu nhập ngoài lãi ròng 1.696 3.519 4.589 5.754 7.088

Tổng thu nhập hoạt động 16.864 22.085 27.025 32.134 38.289

Chi phí hoạt động (6.621) (7.951) (9.999) (11.568) (14.550)

Lợi nhuận trước chi phí dự phòng

10.242 14.134 17.026 20.566 23.739

Dự phòng (5.313) (7.318) (8.709) (10.209) (11.923)

Lợi nhuận trước thuế 4.929 6.817 8.317 10.357 11.816

Chi phí thuế (994) (1.500) (1.830) (2.279) (2.600)

Lợi nhuận sau thuế 3.935 5.317 6.487 8.078 9.217

Chỉ tiêu chính 2016E 2017F 2018F 2019F 2020F

Tăng trưởng tổng tài sản 18,0% 22,8% 21,3% 18,7% 17,8%

Tăng trưởng tín dụng 23,9% 24,0% 22,0% 19,0% 18,0%

Tăng trưởng huy động 13,3% 23,5% 20,0% 18,1% 17,5%

Tăng trưởng thu nhập lãi thuần 46,5% 22,4% 20,9% 17,6% 18,3%

Tăng trưởng thu nhập ngoài lãi -1,0% 107,5% 30,4% 25,4% 23,2%

Tăng trưởng chi phí hoạt động 16,3% 20,1% 25,8% 15,7% 25,8%

Tăng trưởng LN trước DP 60,7% 38,0% 20,5% 20,8% 15,4%

Tăng trưởng LNTT 59,2% 38,3% 22,0% 24,5% 14,1%

CIR -39,3% 36,0% 37,0% 36,0% 38,0%

NIM 7,8% 7,9% 7,8% 7,6% 7,6%

LDR 71,9% 74,0% 74,8% 75,9% 75,7%

Tỷ lệ nợ xấu 2,9% 2,9% 2,9% 2,9% 2,9%

LLRR 49,7% 59,5% 60,7% 60,7% 60,7%

ROAA 1,9% 2,1% 2,1% 2,2% 2,1%

ROAE 25,7% 23,6% 21,1% 21,9% 20,7%

16

NGUYÊN TẮC KHUYẾN NGHỊ

TĂNG TỶ TRỌNG: Nếu giá mục tiêu cao hơn 15% (bao gồm suất sinh lợi cổ tức) so với giá thị trường.

TRUNG LẬP: Nếu giá mục tiêu cao/thấp hơn -5 đến 15% (bao gồm suất cổ tức) so với giá thị trường.

GIẢM TỶ TRỌNG:Nếu tổng suất sinh lời kỳ vọng thấp hơn -5%.

KHUYẾN CÁO

Bản báo cáo này do Công ty Cổ phần Chứng khoán KIS Việt Nam (KIS) phát hành với sự đóng góp của các chuyên gia

của KIS được nêu trong báo cáo. Báo cáo này được viết nhằm mục đích cung cấp thông tin cho khách hàng là các tổ chức

đầu tư, các chuyên gia hoặc các khách hàng cá nhân của KIS tại Việt Nam.

Bản báo cáo này không nên và không được diễn giải như một đề nghị mua hoặc bán hoặc khuyến khích mua hoặc bán bất

cứ khoản đầu tư nào. Khi xây dựng bản báo cáo này, chúng tôi hoàn toàn đã không cân nhắc về các mục tiêu ðầu tý, tình

hình tài chính hoặc các nhu cầu cụ thể của các nhà đầu tư. Cho nên khi đưa ra các quyết định đầu tư cho riêng mnh các

nhà đầu tư nên dựa vào ý kiến tư vấn của chuyên gia tư vấn tài chính độc lập của mình và tùy theo tình hình tài chính cá

nhân, mục tiêu đầu tư và các quan điểm thích hợp khác trong từng hoàn cảnh.

Khi viết bản báo cáo này, chúng tôi dựa vào các nguồn thông tin công khai và các nguồn thông tin đáng tin cậy khác, và

chúng tôi giả định các thông tin này là đầy đủ và chính xác, mặc dù chúng tôi không tiến hành xác minh độc lập các thông

tin này. KIS không đưa ra, một cách ẩn ý hay rõ ràng, bất kỳ đảm bảo, cam kết hay khai trình nào và không chịu bất kỳ một

trách nhiệm nào đối với tính chính xác và đẩy đủ của những thông tin được đề cập đến trong báo cáo này.

Các nhận định, đánh giá và dự đoán trong báo cáo này được đưa ra dựa trên quan điểm chủ quan của chúng tôi vào thời

điểm đưa ra báo cáo này và có thể thay đổi bất kỳ lúc nào mà không cần báo trước.

KIS có thể đã, đang và sẽ tiếp tục thực hiện các dịch vụ tư vấn đầu tư hoặc tiến hành các công việc kinh doanh khác cho

các công ty được đề cập đến trong báo cáo này. Ngoài ra, KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của

KIS có liên quan đến việc viết hay phát hành báo cáo này có thể đã, đang và sẽ mua hoặc bán có kỳ hạn chứng khoán

hoặc chứng khoán phái sinh (bao gồm quyền chọn) của các công ty được đề cập trong báo cáo này, hoặc chứng khoán

hay chứng khoán phái sinh của công ty có liên quan theo cách phù hợp hoặc không phù hợp với báo cáo và các ý kiến nêu

trong báo cáo này. Vì thế, nhà đầu tư nên ư thức rằng KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của KIS

có thể có xung đội lợi ích mà điều đó có thể ảnh hưởng đến nhận định.

Báo cáo này không được sao chụp, nhân bản hoặc xuất bản (toàn bộ hoặc từng phần) hoặc tiết lộ cho bất kỳ người nào

khác mà không được sự chấp thuận bằng văn bản của KIS.

17

LIÊN HỆ

Trụ sở chính

Tòa nhà TNR

Tầng 3, 180-192 Nguyễn Công Trứ, Quận 1, TP.HCM.

ĐT: +84 8 3838 6068 - 3914 8585

Fax: +84 8 3821 6898 - 3821 6899

Chi nhánh Hà Nội

Tòa nhà CTM

Tầng 6, 299 Cầu Giấy, Quận Cầu Giấy, Hà Nội

ĐT: +844 3974 4448

Fax: +844 3974 4501

Bộ phận Vĩ mô và Tài Chính

Trưởng phòng Phân tích

Bạch An Viễn

Chuyên viên Phân tích Vĩ mô

Vũ Anh Tú

Chuyên viên Phân tích tài chính

Đặng Gia Tuấn

Chuyên viên Phân tích kỹ thuật

Nguyễn Lê Nguyên Vĩ

Phòng Khách hàng Định chế

Trưởng phòng Khách hàng Định chế

Lâm Hạnh Uyên