Embed Size (px)

Citation preview

NGUYNGUYÊN LÝ K TOÁNẾÊN LÝ K TOÁNẾ

Th.S Đường Thị Quỳnh LiênTh.S Đường Thị Quỳnh Liên

NỘI DUNG HỌC PHẦN• Ch ng I: B n ch t h ch ươ ả ấ ạ

toán k toánế• Ch ng II: Đ i t ng và ươ ố ượ

ph ng pháp nghiên c u ươ ức a h ch toán k toánủ ạ ế

• Ch ng III: Ph ng pháp ươ ươch ng tứ ừ

• Ch ng IV: Ph ng pháp ươ ươtính giá

• Ch ng V: Ph ng pháp ươ ươđ i ng tài kho nố ứ ả

• Ch ng VI: Tài kho n k ươ ả ếtoán

• Ch ng VII: Ph ng pháp ươ ươt ng h p cân đ i k toánổ ợ ố ế

• Ch ng VIII: K toán các ươ ếquá trình kinh doanh ch y uủ ế

• Ch ng IX: S k toánươ ổ ế

TÀI LIỆU HỌC TẬP

• Giáo trình Nguyên lý kế toán – TS Phạm Quý Liên Đại học Kinh tế quốc dân Hà Nội, 2009

CHƯƠNG IB N CHẤT HẠCH TOÁN KẾ TOÁNẢ

• H ch toán trong h ạ ệth ng qu n lýố ả

• V trí c a h ch toán k ị ủ ạ ếtoán trong h th ng ệ ốthông tin qu n lýả

• Các lo i h ch toán k ạ ạ ếtoán

• Các nguyên t c k toán ắ ếđ c th a nh nượ ừ ậ

1.1. H ch toán trong h th ng qu n lýạ ệ ố ả

• Hạch toán kế toán hình thành và phát tri n gắn liền với sự phát ểsinh phát tri n c a nền s n xuất xã hội. ể ủ ả

• Hạch toán kế toán với b n chất, chức năng là thu nhận, x lý và ả ửcung cấp toàn bộ thông tin về các hoạt động kinh tế tài chính trong các đơn vị và bằng hệ thống các phương pháp khoa học.

• Hạch toán kế toán hình thành và phát tri n gắn liền với sự hình ểthành và phát tri n c a nền kinh tế s n xuất hàng hoá. ể ủ ả

1.1. H ch toán trong h th ng qu n lýạ ệ ố ả

• Hạch toán là một hệ thống quan sát, đo lường, tính toán và ghi chép các quá trình kinh tế xã hội.

• Hạch toán kế toán là một môn khoa học ph n ánh và giám đốc các ảmặt hoạt động kinh tế tài chính tất c các đơn vị, các t chức ở ả ổkinh tế xã hội.

• Hạch toán kế toán s dụng một hệ thống các phương pháp nghiên ửcứu đặc thù: phương pháp chứng từ, phương pháp đối ứng tài kho n, phương pháp tính giá, phương pháp t ng hợp cân đối kế ả ổtoán.

1.2. V trí c a h ch toán k toán ị ủ ạ ế1.2. V trí c a h ch toán k toán ị ủ ạ ếtrong h th ng thông tin qu n lýệ ố ảtrong h th ng thông tin qu n lýệ ố ả

Hệ thống thông tin qu n lý có ba loại hạch toán cơ b n: ả ảHệ thống thông tin qu n lý có ba loại hạch toán cơ b n: ả ảHạch toán nghiệp vụHạch toán nghiệp vụHạch toán thống kê Hạch toán thống kê Hạch toán kế toánHạch toán kế toán

a. Hạch toán nghiệp vụ• Là phương pháp quan sát, ph n ánh và giám đốc trực tiếp các nghiệp vụ kinh tế cụ ả

th như: Tình hình mua vào, dự trữ, bán ra, chi phí… ể

• Nghiên cứu trực tiếp, riêng biệt từng nghiệp vụ, từng quá trình kinh tế, kỹ thuật cụ th khác nhau như tình hình s dụng lao động, vật tư, tình trạng kỹ thuật c a ể ử ủmáy móc thiết bị, tình hình thực hiện nhiệm vụ s n xuất kinh doanh… ả

• S dụng các phương pháp kỹ thuật nghiệp vụ đơn gi n như báo cáo trực tiếp, báo ử ảcáo qua điện thoại, điện báo hay báo cáo bằng văn b nả

• S dụng thước đo phù hợp với tính chất c a thông tin thu nhận và cung cấp ử ủ(thước đo hiện vật, thước đo lao động, thước đo tiền tệ).

b. Hạch toán thống kê• Là môn khoa học nghiên cứu mặt lượng trong mối quan hệ mật thiết với mặt

chất c a các hiện tượng kinh tế xã hội số lớn trong điều kiện thời gian và địa ủđi m cụ th như tình hình năng suất lao động, giá trị t ng s n lượng, thu nhập ể ể ổ ảquốc dân, tình hình giá c , tình hình phát tri n dân số… ả ể

• Nghiên cứu mỗi quan hệ lẫn nhau giữa các nhân tố tự nhiên, kỹ thuật với đời sống xã hội.

• S dụng các phương pháp khoa học như phương pháp điều tra thống kê, ửphương pháp phân t thống kê, phương pháp ch số… với những thước đo ổ ỉhiện vật, lao động, tiền tệ.

• T ng hợp những đặc tính chung đ rút ra b n chất và tính qui luật phát tri n ổ ể ả ểc a các sự vật.ủ

c. Hạch toán kế toán• Là môn khoa học thu nhận, x lý và cung cấp toàn bộ thông tin về tài s n và sự vận ử ả

động c a tài s n trong các đơn vị nhằm ki m tra toàn bộ tài s n và các hoạt động ủ ả ể ảkinh tế tài chính c a đơn vị.ủ

• Nghiên cứu toàn bộ tài s n, sự vận động c a tài s n trong các đơn vị, nghiên cứu ả ủ ảtoàn bộ hoạt động kinh tế tài chính x y ra trong quá trình hoạt động c a các đơn vị ả ủ

• S dụng hệ thống các phương pháp khoa học như phương pháp chứng từ, phương ửpháp tính giá, phương pháp đối ứng tài kho n và phương pháp t ng hợp cân đối ả ổkế toán. Hạch toán kế toán s dụng các thước đo: hiện vật, lao động và tiền tệ. ử

• Ph n ánh và giám đốc một cách liên tục, toàn diện và có hệ thống tất c các loại vật ả ảtư tiền vốn và mọi hoạt động kinh tế.

Tóm lại• Ba loại hạch toán có nội dung nhiệm vụ và

phương pháp nghiên cứu riêng nhưng chúng có mối quan hệ mật thiết với nhau đ hình thành 1 ểhệ thống hạch toán kinh tế hoàn ch nh, nó cung ỉcấp số liệu cho nhau trên cơ s c a chế độ hạch ở ủtoán ban đầu.

Hạch toán trong hệ thống thông tin qu n lýả

Hạch toán nghiệp vụ

Hạch toán thống kê

Hạch toán kế toán

Khái niệm Là s quan sát, ph n ánh ự ảvà giám đ c tr c ti p ố ự ết ng nghi p v kinh t ừ ệ ụ ếk thu t.ỹ ậ

Là môn khoa h c ọnghiên c u m t l ng ứ ặ ượtrong m i quan h v i ố ệ ớm t ch t c a các hi n ặ ấ ủ ệt ng kinh t xã h i ượ ế ộs l n trong đi u ki n ố ớ ề ệth i gian và đ a đi m ờ ị ểc th .ụ ể

Là môn khoa h c ọph n ánh và giám ảđ c các quá trình, ốho t đ ng kinh t tài ạ ộ ếchính t t c các ở ấ ảđ n v , các t ch c ơ ị ổ ứkinh t xã h i.ế ộ

Đối tượng nghiên cứu

Các nghi p v kinh t ệ ụ ếk thu t c th (ti n đ ỹ ậ ụ ể ế ộth c hi n cung c p, s n ự ệ ấ ảxu t, tiêu th , tình hình ấ ụvà bi n đ ng các y u t ế ộ ế ốtrong quá trình tái s n ảxu t)ấ

Các hi n t ng kinh t ệ ượ ếxã h i s l n (dân ộ ố ớs …)ố

Các ho t đ ng kinh ạ ột , tài chính: bi n ế ếđ ng v tài s n, ộ ề ảngu n v n, chu ồ ốchuy n ti n…ể ề

Hạch toán trong hệ thống thông tin qu n lýả

Hạch toán nghiệp vụ

Hạch toán thống kê

Hạch toán kế toán

Ph ng pháp ươnghiên c uứ

-S dụng c 3 loại thước ử ả

đo, không chuyên sâu vào thước đo nào.- Phương tiện thu thập và truyền tin đơn gi n: ả

chứng từ ban đầu, điện thoại, điện báo, truyền miệng…

-S dụng c 3 loại thước ử ả

đo, không dùng ch yếu ủ

một thước đo nào.- Các phương pháp thu thập, phân tích và t ng ổ

hợp thông tin: điều tra thống kê, phân t , ch ổ ỉ

số…

-S dụng c 3 loại thước ử ả

đo nhưng ch yếu là ủ

thước đo giá trị.- Các phương pháp kinh tế: chứng từ, đối ứng tài kho n, tính giá, t ng hợp ả ổ

cân đối kế toán.

Đ c đi m ặ ểthông tin

Là những thông tin dùng cho lãnh đạo nghiệp vụ kỹ thuật nên thông tin nghiệp vụ thường không ph n ánh một cách toàn ả

diện và rõ nét về sự vật, hiện tượng, các quá trình kinh tế kỹ thuật.

-Bi u hiện bằng các số ể

liệu cụ th Thuộc nhiều ể

lĩnh vực khác nhau- Mang tính t ng hợp ổ

cao, đã qua phân tích, x ửlý

Thông tin kế toán là thông tin động về tuần hoàn c a tài s n, ph n ủ ả ả

ánh một cách toàn diện nhất tình hình biến động c a tài s n trong quá ủ ả

trình hoạt động s n xuất ả

kinh doanh.

1.3. Các lo i h ch toán k toánạ ạ ế

• Căn cứ vào cách ghi chép, thu nhận thông tin: kế toán đơn và kế toán kép.

• Căn cứ vào mức độ, tính chất thông tin được x lý:ử kế toán t ng ổhợp và kế toán chi tiết

• Căn cứ vào phạm vi thông tin kế toán cung cấp và đối tượng nhận thông tin: kế toán tài chính và kế toán qu n trị.ả

• Căn cứ vào đặc đi m và mục đích hoạt động c a đơn vị tiến hành ể ủhạch toán kế toán: kế toán công và kế toán doanh nghiệp

1.3. Các lo i h ch toán k toánạ ạ ế

• K toán đ nế ơ : là lo i h ch toán k toán mà cách ghi ạ ạ ếchép, thu nh n thông tin v các ho t đ ng kinh t tài ậ ề ạ ộ ếchính đ c ti n hành m t cách riêng bi t, đ c l p. ượ ế ộ ệ ộ ậ

• K toán képế : là lo i h ch toán k toán mà cách ghi chép, ạ ạ ếthu nh n thông tin v các ho t đ ng kinh t tài chính có ậ ề ạ ộ ếliên quan đ n tài s n c a đ n v m c đ t ng quát ế ả ủ ơ ị ở ứ ộ ổđ c ti n hành trong m i quan h m t thi t v i nhau.ượ ế ố ệ ậ ế ớ

1.3. Các lo i h ch toán k toánạ ạ ế

• Kế toán t ng hợp:ổ là loại hạch toán kế toán mà thông tin về các hoạt động kinh tế tài chính được hạch toán kế toán thu nhận, x ửlý dạng t ng quát và được bi u hiện dưới hình thái tiền tệ.ở ổ ể

• Kế toán chi tiết: là loại hạch toán kế toán mà thông tin về các hoạt động kinh tế tài chính được hạch toán kế toán thu nhận, x lý ử ởdạng chi tiết, cụ th và được bi u hiện không ch dưới hình thái ể ể ỉtiền tệ mà còn được bi u hiện dưới hình thái hiện vật, lao động.ể

1.3. Các lo i h ch toán k toánạ ạ ế

• Kế toán tài chính: thông tin về các hoạt động kinh tế tài chính được hạch toán kế toán thu nhận, x lý với mục đích cung cấp ửthông tin đó ch yếu cho các đối tượng bên ngoài (các cơ quan ủqu n lý nhà nước, các đơn vị, cá nhân tài trợ quan tâm đến hoạt ảđộng c a đơn vị).ủ

• Kế toán qu n trịả : thông tin về các hoạt động kinh tế tài chính được hạch toán kế toán thu nhận, x lý với mục đích ch yếu ử ủth a mãn nhu cầu thông tin c a các nhà qu n trị, làm cơ s đề ỏ ủ ả ởra các gi i pháp, các quyết định hữu hiệu, đ m b o quá trình ả ả ảhoạt động c a đơn vị có hiệu qu cao trong hiện tại và tương lai.ủ ả

1.3. Các lo i h ch toán k toánạ ạ ế

• K toán công:ế Được tiến hành những đơn vị hoạt động ởkhông có tính chất kinh doanh, không lấy doanh lợi làm mục đích hoạt động. Mục tiêu chính c a đơn vị này là hoạt động phục vụ ủcộng đồng, vì sự an ninh c a xã hội.ủ

• K toán doanh nghi p: ế ệ Được tiến hành các doanh ởnghiệp hoạt động với mục tiêu chính là kinh doanh sinh lời. Tuy nhiên loại hạch toán này cũng được tiến hành một số doanh ởnghiệp hoạt động không vì mục đích sinh lời mà ch yếu hoạt ủđộng phục vụ cộng đồng.

1.4. Các nguyên t c k toán đ c th a nh nắ ế ượ ừ ậ

• 1. Đ n v k toánơ ị ế• 2. Gi đ nh v s ho t đ ng ả ị ề ự ạ ộ

liên t c c a đ n v k toánụ ủ ơ ị ế• 3. Gi đ nh th c đo giá tr ả ị ướ ị

th ng nh tố ấ• 4. Kỳ k toánế• 5. Nguyên t c khách quanắ• 6. Nguyên t c giá phíắ

• 7. Nguyên t c doanh thu ắth c hi nự ệ

• 8. Nguyên t c phù h pắ ợ• 9. Nguyên t c nh t quánắ ấ• 10. Nguyên t c công khaiắ• 11. Nguyên t c th n tr ngắ ậ ọ• 12. Nguyên t c tr ng y uắ ọ ế

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 1. Đ n v k toánơ ị ế• Cần có sự độc lập về mặt kế

toán, tài chính giữa một đơn vị kế toán với ch s hữu ủ ởc a nó và với các đơn vị kế ủtoán khác.

• Đơn vị kế toán ph i lập báo ảcáo kế toán theo quy định.

• 2. Gi đ nh v s ả ị ề ựho t đ ng liên t c ạ ộ ục a đ n v k toánủ ơ ị ế

Gi định doanh nghiệp hoạt ảđộng liên tục, vô thời hạn hoặc không bị gi i th trong ả ểtương lai gần là điều kiện cơ b n đ có th áp dụng các ả ể ểnguyên tắc, chính sách kế toán.

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 3. Gi đ nh th c đo giá ả ị ướtr th ng nh tị ố ấ

• S dụng thước đo giá trị (thước ửđo tiền tệ) làm đơn vị thống nhất trong ghi chép và tính toán các nghiệp vụ kinh tế phát sinh.

• Tiền tệ được s dụng như một ử

thước đo cơ b n và thống nhất ảtrong tất c báo cáo tài chính.ả

• 4. Kỳ k toánế

• Báo cáo tài chính được lập theo từng kho ng thời gian nhất định ảgọi là kỳ kế toán. Kỳ kế toán có th ểtháng, quý, năm.

• Kỳ kế toán năm được gọi là niên độ kế toán.

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 5. Nguyên t c khách ắquan

• Số liệu do kế toán cung cấp ph i mang tính khách quan ảvà có th ki m tra được, ể ểthông tin kế toán cần không bị nh hư ng b i bất kỳ các ả ở ởđịnh kiến ch quan nào.ủ

• 6. Nguyên t c giá phíắ• Việc tính toán giá trị tài s n, ả

công nợ, vốn, doanh thu, chi phí ph i dựa trên giá trị ảthực tế mà không quan tâm đến giá thị trường.

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 7. Nguyên t c doanh thu th c hi nắ ự ệ• Doanh thu ph i được xác định bằng số tiền thực tế thu ả

được và được ghi nhận khi quyền s hữu hàng hóa bán ra được ởchuy n giao và khi các dịch vụ được thực hiện.ể

• 8. Nguyên t c phù h pắ ợ• Tất c các chi phí phát sinh đ tạo ra doanh thu kỳ nào ả ể ở

cũng ph i phù hợp với doanh thu được ghi nhận c a kỳ đó và ả ủngược lại.

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 9. Nguyên t c nh t quánắ ấ• Trong quá trình kế toán. các chính sách kế toán, khái niệm,

nguyên tắc, chu n mực và các phương pháp tính toán ph i ẩ ảđược thực hiện trên cơ s nhất quán từ kỳ này sang kỳ khác. ở

• 10. Nguyên t c công khaiắ• Tất c tư liệu liên quan đến tình hình tài chính và kết qu ả ả

hoạt động c a đơn vị kế toán ph i được thông báo đầy đ cho ủ ả ủngười s dụng.ử

1.4. Các nguyên t c k toán đ c th a ắ ế ượ ừnh nậ

• 11. Nguyên t c th n tr ngắ ậ ọ• Thông tin kế toán được cung cấp cho người s dụng cần ử

đ m b o sự thận trọng thích đáng đ người s dụng không ả ả ể ửhi u sai hoặc không đánh giá quá lạc quan về tình hình tài chính ểc a đơn vị. ủ

• 12. Nguyên t c tr ng y uắ ọ ế• Ch chú trọng những vấn đề mang tính trọng yếu, quyết định ỉ

b n chất và nội dung c a sự vật, không quan tâm tới những yếu ả ủtố ít tác dụng trong báo cáo tài chính.

Ch ng IIươĐ I T NG VÀ PH NG PHÁP C A Ố ƯỢ ƯƠ Ủ

H CH TOÁN K TOÁNẠ Ế

• 2.1. Khái quát chung v đ i t ng c a h ch toán k toánề ố ượ ủ ạ ế

• 2.2. Tài s n và ngu n hình thành tài s nả ồ ả

• 2.3. M i quan h gi a tài s n và ngu n v nố ệ ữ ả ồ ố

• 2.3. S tu n hoàn c a v n kinh doanhự ầ ủ ố

• 2.4. Khái quát chung v h th ng ph ng pháp h ch toán ề ệ ố ươ ạk toánế

2.1. Khái quát chung v đ i t ng c a ề ố ượ ủh ch toán k toánạ ế

• Đối tượng chung

• Đối tượng cụ thể

2.1.1. Đ i t ng chungố ượ

• Đối tượng chung c a kế toán xác định là một nội dung c a quá ủ ủtrình tái s n xuất xã hội. ả

• Đó là tài s n và các hoạt động kinh tế tài chính n y sinh trong quá ả ảtrình hoạt động c a đơn vị hay là tài s n và sự vận động c a tài ủ ả ủs n trong quá trình tái s n xuất xã hội. ả ả

• Hay nói cách khác, đối tượng nghiên cứu c a hạch toán kế toán là ủtài s n và sự vận động c a tài s n trong quá trình hoạt động c a ả ủ ả ủđơn vị..

2.1.2. Đ i t ng c thố ượ ụ ể

• Tài s n và vốn kinh doanh trong đơn vị s n xuất kinh doanh có nhiều loại và ả ảchúng được hình thành từ nhiều nguồn khác nhau.

• Tài s n và nguồn vốn kinh doanh là hai mặt bi u hiện khác nhau c a cùng ả ể ủmột lượng tài s n.ả

• Khi s dụng tài s n trong s n xuất kinh doanh thì chúng sẽ biến động, sự ử ả ảbiến động c a tài s n cũng sẽ gây nên sự biến động c a c hai mặt bi u hiện ủ ả ủ ả ểchúng.

• Do đó, đối tượng cụ th c a kế toán có th nói là : tài s n nguồn hình ể ủ ể ảthành tài s n và sự biến động c a chúng trong s n xuất – kinh doanh.ả ủ ả

2.2.Tài s n và ngu n hình thành tài s nả ồ ả

• 2.2.1. Tài s nả

• 2.2.1.1. Khái ni m tài s nệ ả

• 2.1.1.2. Phân lo i tài s nạ ả

2.2.1.1. Khái ni m tài s nệ ả

• Tài s n là tất c những nguồn lực kinh tế mà đơn vị kế toán đang nắm giữ, ả ảs dụng cho hoạt động c a đơn vị, th a mãn đồng thời các điều kiện sau:ử ủ ỏ

• Đơn vị có quyền s hữu hoặc ki m soát và s dụng trong thời gian dàiở ể ử

• Có giá phí xác định

• Chắc chắn thu được lợi ích trong tương lai từ việc s dụng các nguồn lực ửnày

2.1.1.2. Phân lo i tài s nạ ả

Tài s n ng n h n:ả ắ ạ là những tài s n thuộc quyền ảs hữu c a đơn vị, có thời ở ủgian đầu tư, s dụng và thu ửhồi trong vòng 1 năm.

Tài s n dài h n:ả ạ là những tài s n được đầu ảtư, có thời gian s dụng ửvà thu hồi trên 1 năm.

Tài s n ngắn hạnả

• Tiền

• Đầu tư tài chính ngắn hạn

• Các kho n ph i thu ngắn hạnả ả

• Hàng tồn kho

• Tài s n ngắn hạn khácả

Tài s n dài hạnả

• Tài s n cố địnhả• Đầu tư tài chính dài hạn• Các kho n ph i thu dài hạnả ả• Bất động s n đầu tưả• Tài s n dài hạn khácả

2.2.2. Ngu n hình thành tài s n ồ ả(ngu n v n)ồ ố

• 2.2.2.1. Khái ni m ngu n v nệ ồ ố

• 2.2.2.2. Phân lo i ngu n v nạ ồ ố

2.2.2.1. Khái ni m ngu n v nệ ồ ố

• Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị có th khai thác hay huy động một số tiền nhất ểđịnh đ đầu tư tài s n. ể ả

• Nguồn vốn cho biết tài s n c a đơn vị do đâu mà có và ả ủđơn vị ph i có trách nhiệm kinh tế, pháp lý đối với tài ảs n c a mình. ả ủ

2.2.2.2. Phân lo i ngu n v nạ ồ ố2.2.2.2. Phân lo i ngu n v nạ ồ ố

Nguồn vốn ch s hữuủ ởNguồn vốn ch s hữuủ ở Nợ ph i trả ả Nợ ph i trả ả

Nguồn vốn ch s hữuủ ở

• Vốn góp

• Lợi nhuận chưa phân phối

• Vốn ch s hữu khácủ ở

Nợ ph i trả ả

• Nợ ngắn hạn

• Nợ dài hạn

2.3. M i quan h gi a tài s n ố ệ ữ ảvà ngu n v nồ ố

• Tài s n và nguồn vốn là hai khái niệm riêng biệt, ảđộc lập với nhau và cân bằng về lượng

• Tài s n và nguồn vốn luôn vận động theo mỗi ảgiai đoạn cụ th và khép kín sau mỗi chu kỳ ểnhất định.

2.3. S tu n hoàn c a v n kinh doanhự ầ ủ ố

• Giai đoạn mua ( cung cấp ): vốn được chuy n hoá từ hình thái ể(vật chất) tiền tệ sang hình thái hàng hoá (vật tư)

• Giai đoạn dự trữ: Vốn dự trữ hàng hoá không thay đ i hình thái ổch biến động (tăng, gi m) do hoạt động nhập, xuất hàng hoá hoặc ỉ ảbiến động do thay đ i giá c .ổ ả

• Giai đoạn bán hàng ( tiêu thụ ): vốn được chuy n hoá từ hình ểthái hàng hoá sang hình thái tiền tệ.

•

2.3. S tu n hoàn c a v n kinh doanhự ầ ủ ố

• Qua mỗi một giai đoạn vận động, vốn thay đ i c về hình thái ổ ảhiện vật lẫn giá trị. Sự vận động c a vốn được th hiện:ủ ể

• DN s n xuất: T H SX H’ T’ả

• Kinh doanh thương mại: T H T’

• Kinh doanh tiền tệ tín dụng: T T’

Tóm lại• Các giai đoạn vận động c a vốn sẽ khác nhau với lĩnh vực kinh ủ

doanh khác nhau. Số lượng các giai đoạn cũng như thời gian vận động c a mỗi giai đoạn có th khác nhau.ủ ể

• Các lĩnh vực kinh doanh đều giống nhau đi m: vốn hoạt động ở ểban đầu bi u hiện hình thái giá trị và kết thúc thu được vốn ể ởcũng dưới hình thái giá trị.

• Một giai đoạn vận động đều có 3 ch tiêu cần được kế toán ph n ỉ ảánh, đó là chi phí, thu nhập và kết qu hoạt độngả

2.4. Khái quát chung v h th ng ề ệ ốph ng pháp h ch toán k toánươ ạ ế

• 2.4.1. Ph ng pháp ch ng tươ ứ ừ

• 2.4.2. Ph ng pháp tính giáươ

• 2.4.3. Ph ng pháp đ i ng tài kho nươ ố ứ ả

• 2.4.4. Ph ng pháp t ng h p cân đ i k toánươ ổ ợ ố ế

Ví dụTình hình vốn kinh doanh c a một doanh nghiệp vào ngày 1/1/N như ủ

sau (đơn vị tính: 1.000đ)

Nguyên vật liệu tồn kho Tồn quỹ tiền mặt Tiền g i ngân hàng ử

Ph i tr người bánả ả

Thành ph m tồn khoẩ

S n ph m đang chế tạoả ẩ

Ph i thu tạm ứngả

Nguồn vốn kinh doanh Quỹ đầu tư phát tri n ể

200.00050.000

100.00060.000

100.00020.00010.000

1.200.00065.000

Tài s n cố định hữu hìnhả

Tài s n cố định vô hìnhả

Lợi nhuận chưa phân phối Vay ngắn hạn Ph i thu người muaả

ứng trước cho người bán Người mua ứng trước Hàng g i bánử

Ph i tr cho công nhân viên ả ả

800.000150.000

55.000120.000

75.00040.00030.00035.00050.000

1. Hãy phân loại tài s n, nguồn vốnả

2. Tính t ng tài s n, t ng nguồn vốnổ ả ổ

Ch ng IIIươPH NG PHÁP CH NG T K TOÁNƯƠ Ứ Ừ Ế

• 3.1. CƠ S HÌNH THÀNH, Ý NGHĨA VÀ NỘI DUNG ỞPHƯƠNG PHÁP CHỨNG TỪ

• 3.2. HỆ THỐNG B N CHỨNG TỪẢ

• 3.3. LUÂN CHUY N CHỨNG TỪỂ

3.1. CƠ S HÌNH THÀNH, Ý NGHĨA VÀ NỘI DUNG ỞPHƯƠNG PHÁP CHỨNG TỪ

• 3.1.1. C s hình thànhơ ở• 3.1.2. Ý nghĩa c a ph ng pháp ch ng tủ ươ ứ ừ • 3.1.3. N i dung c a ph ng pháp ch ng ộ ủ ươ ứ

từ

3.1.1. C s hình thànhơ ở

• Trong quá trình hoạt động thực hiện chức năng nhiệm vụ c a đơn vị đã diễn ủra thường xuyên các hoạt động kinh tế tài chính khác nhau những địa đi m ở ểvà thời gian khác nhau.

• Những hoạt động kinh tế tài chính này đã gây nên sự biến động, thay đ i về ổphạm vi, quy mô và hình thái c a tài s n trong đơn vị. ủ ả

• Đ phục vụ việc điều hành và qu n lý có hiệu qu các hoạt động trong đơn vị, ể ả ảthực hiện tính toán kinh tế, ki m tra việc b o vệ, s dụng tài s n, ki m tra ể ả ử ả ểcác hoạt động kinh tế tài chính, hạch toán kế toán đã xây dựng những phương pháp khoa học trong đó có phương pháp chứng từ kế toán.

3.1.2. Ý nghĩa c a ph ng pháp ch ng tủ ươ ứ ừ

• Thích ứng với tính đa dạng và biến động liên tục c a đối tượng hạch toán kế ủtoán, có kh năng theo sát từng nghiệp vụ, sao chụp nguyên hình các nghiệp vụ ảđó trên các b n chứng từ đ làm cơ s cho công tác hạch toán kế toán, x lý ả ể ở ửthông tin từ các nghiệp vụ đó.

• Là phương tiện thông tin h a tốc phục vụ công tác lãnh đạo nghiệp vụ đơn ỏ ởvị hạch toán và phân tích kinh tế.

• Theo sát các nghiệp vụ kinh tế phát sinh (về quy mô, thời gian, địa đi m, trách ểnhiệm vật chất c a các đối tượng có liên quan).ủ

3.1.2. Ý nghĩa c a ph ng pháp ch ng tủ ươ ứ ừ

• Ý nghĩa c a phương pháp chứng từ còn được th hiện qua tính pháp lý c a ủ ể ủchứng từ kế toán.

• Chứng từ kế toán là cơ s pháp lý cho mọi số liệu, tài liệu kế toán. ở

• Chứng từ kế toán là cơ s pháp lý cho việc ki m tra tình hình chấp hành các ở ểchính sách, chế độ, th lệ kinh tế tài chính. ể

• Chứng từ kế toán là cơ s pháp lý cho việc gi i quyết mọi sự tranh chấp, khiếu ở ảtố về kinh tế, tài chính, thực hiện ki m tra kinh tế, ki m tra kế toán trong đơn ể ểvị.

3.1.3. N i dung ph ng pháp ch ng tộ ươ ứ ừ

• Phương pháp chứng từ kế toán là phương pháp thông tin và ki m tra sự phát sinh và hoàn thành c a các nghiệp vụ kinh tế, ể ủqua đó thông tin và ki m tra về hình thái và sự biến động c a ể ủtừng đối tượng kế toán cụ th . ể

• Phương pháp chứng từ được cấu thành b i hai yếu tố:ở• Hệ thống b n chứng từ kế toánả• Kế hoạch luân chuy n chứng từể

3.2. H TH NG B N CH NG TỆ Ố Ả Ứ Ừ

• 3.2.1. Khái ni m và các y u t c a ệ ế ố ủb n ch ng tả ứ ừ

• 3.2.2. Phân lo i ch ng t k toánạ ứ ừ ế

3.2.1. Khái ni m và các y u t c a ệ ế ố ủb n ch ng tả ứ ừ

• Chứng từ là phương tiện chứng minh bằng giấy tờ về sự phát sinh và hoàn thành c a nghiệp vụ kinh tế tài chính tại một hoàn ủc nh (không gian, thời gian) nhất định.ả

• Hay nói cách khác, chứng từ kế toán là những giấy tờ và vật mang tin ph n ánh nghiệp vụ kinh tế, tài chính phát sinh và đã ảhoàn thành, làm căn cứ ghi s kế toán.ổ

• B n chứng từ là chứng minh về tính hợp pháp đồng thời là ảphương tiện thông tin về kết qu c a nghiệp vụ kinh tế.ả ủ

3.2.1. Khái ni m và các y u t c a b n ệ ế ố ủ ảch ng tứ ừ

• Nội dung c a một b n chứng từ gồm hai yếu tố:ủ ả• Yếu tố cơ b nả• Yếu tố b sungổ

Y u t c b nế ố ơ ả• Các yếu tố cơ b n:ả là các yếu tố bắt buộc ph i có trong tất c các loại chứng ả ả

từ, là căn cứ ch yếu đ m b o sự chứng minh về tính hợp pháp, hợp lệ c a ủ ả ả ủchứng từ, là cơ s đ chứng từ thực hiện chức năng thông tin về kết qu ở ể ảcác nghiệp vụ. Bao gồm:

• Tên chứng từ• Tên, địa ch c a đơn vị, cá nhân có liên quan đến nghiệp vụỉ ủ• Ngày và số chứng từ• Nội dung kinh tế c a nghiệp vụủ• Quy mô nghiệp vụ về số lượng, giá trị • Tên, chữ ký c a những người chịu trách nhiệm thi hành và phê duyệt nghiệp ủ

vụ

Yếu tố b sungổ

• Các yếu tố b sung:ổ là các yếu tố có vai trò thông tin thêm nhằm làm rõ các đặc đi m cá biệt c a từng loại nghiệp vụ hay góp phần ể ủgi m nhẹ hoặc đơn gi n hóa công tác kế toán.ả ả

• Các yếu tố b sung gồmổ : phương thức thanh toán, thời gian b o hành, quan hệ c a chứng từ đến các loại s sách kế toán, tài ả ủ ổkho n....ả

3.2.2. Phân lo i ch ng t k toánạ ứ ừ ế

• Theo công dụng c a chứng từủ

• Theo địa đi m lập chứng từể

• Theo mức độ khái quát c a chứng từủ

• Theo số lần ghi trên chứng từ

• Theo nội dung kinh tế c a nghiệp vụủ

• Theo tính cấp bách c a nghiệp vụủ

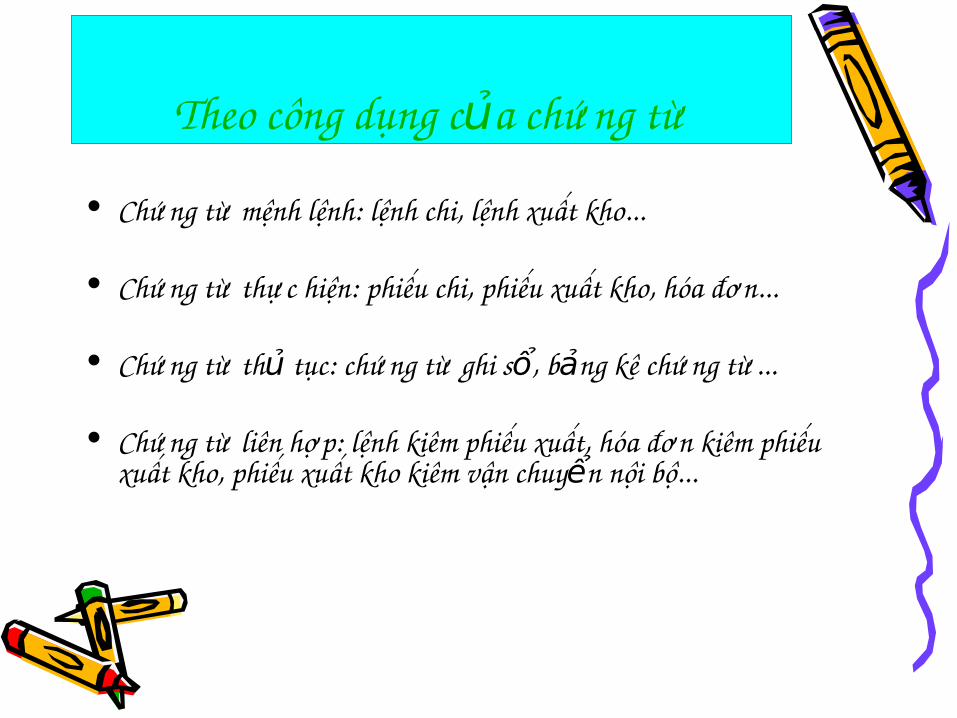

Theo công dụng c a chứng từủ

• Chứng từ mệnh lệnh: lệnh chi, lệnh xuất kho...

• Chứng từ thực hiện: phiếu chi, phiếu xuất kho, hóa đơn...

• Chứng từ th tục: chứng từ ghi s , b ng kê chứng từ...ủ ổ ả

• Chứng từ liên hợp: lệnh kiêm phiếu xuất, hóa đơn kiêm phiếu xuất kho, phiếu xuất kho kiêm vận chuy n nội bộ...ể

Theo địa đi m lập chứng từể

• Chứng từ bên trong: b ng kê thanh toán lương, biên b n ki m ả ả ểkê, phiếu báo làm thêm giờ...

• Chứng từ bên ngoài: hóa đơn nhận từ người bán, các chứng từ ngân hàng…

Theo mức độ khái quát c a chứng từủ

• Chứng từ ban đầu: chứng từ gốc, chứng từ trực tiếp.

• Chứng từ t ng hợp: b ng kê chứng từ gốc…ổ ả

Theo số lần ghi trên chứng từ• Chứng từ ghi một lần

• Chứng từ ghi nhiều lần

Theo nội dung kinh tế c a nghiệp vụủ

• Chứng từ về tiền

• Chứng từ về TSCĐ

• Chứng từ về lao động, tiền lương

• Chứng từ về vật tư

• Chứng từ về tiêu thụ

• Chứng từ thanh toán với ngân sách

Theo tính cấp bách c a nghiệp vụủ

• Chứng từ bình thường

• Chứng từ báo động

3.3. LUÂN CHUY N CH NG TỂ Ứ Ừ

• * Khái ni mệ : Luân chuy n chứng từ là sự vận động c a ể ủchứng từ từ giai đoạn này sang giai đoạn khác kế tiếp nhau.

• * Các giai đo n c a quá trình luân chuy nạ ủ ể• Lập chứng từ hoặc tiếp nhận chứng từ đã lập từ bên ngoài• Ki m tra chứng từ về nội dung và hình thức ể• S dụng đ ghi s , ch đạo nghiệp vụ ử ể ổ ỉ• B o qu n và s dụng lại chứng từ trong kỳ hạch toánả ả ử• Lưu trữ chứng từ (theo thời gian quy định), h y chứng từ (khi ủ

hết hạn lưu trữ)

3.3. LUÂN CHUY N CH NG TỂ Ứ Ừ

• K ho ch luân chuy n ch ng tế ạ ể ứ ừ• Khái niệm: Kế hoạch luân chuy n chứng từ là trình tự được ể

thiết kế lập sẵn cho quá trình vận động c a mỗi loại chứng từ ủnhằm phát huy đầy đ chức năng thông tin và ki m tra c a ủ ể ủchứng từ.

• Nội dung cơ b nả• Xác định các khâu vận động c a chứng từủ• Xác định nội dung công việc và độ dài thời gian c a từng khâuủ• Xác định người chịu trách nhiệm trong từng khâu

Câu h i Đúng/Saiỏ• Chứng từ gốc c a nghiệp vụ ch có duy nhất một liên.ủ ỉ

• Ngày tháng c a chứng từ và ngày tháng ghi s c a chứng từ ph i trùng khớp.ủ ổ ủ ả

• Kế toán không nhất thiết ph i ghi định kho n kế toán trên chứng từ.ả ả

• Chứng từ th tục kế toán không th dùng đ ghi s vì nó không ph i chứng từ gốc.ủ ể ể ổ ả

• Ch có Bộ tài chính có đ th m quyền đ in các loại hóa đơn.ỉ ủ ẩ ể

• Khi xuất hàng đem tri n lãm, kế toán ph i lập hóa đơn.ể ả

• Chứng từ mệnh lệnh không chứng minh được nghiệp vụ đã x y ra.ả

04/06/11 1

NGUYÊN LÝ K TOÁNẾ

ThS. Đ ng Th Quỳnh Liênườ ị

B môn K toán – Khoa Kinh t - Tr ng Đ i h c Vinhộ ế ế ườ ạ ọ

04/06/11 2

Ch ng 4ươ

Ph ng pháp tính giáươ

304/06/11

N I DUNG CH NG 4Ộ ƯƠ

4.1. Ý NGHĨA PH NG PHÁP TÍNH GIÁƯƠ

4.2. NGUYÊN T C VÀ TRÌNH T TÍNH GIÁẮ Ự

404/06/11

4.1. Ý NGHĨA PH NG PHÁP TÍNH GIÁƯƠ

4.1.1. Khái ni mệ 4.1.2. Ý nghĩa

504/06/11

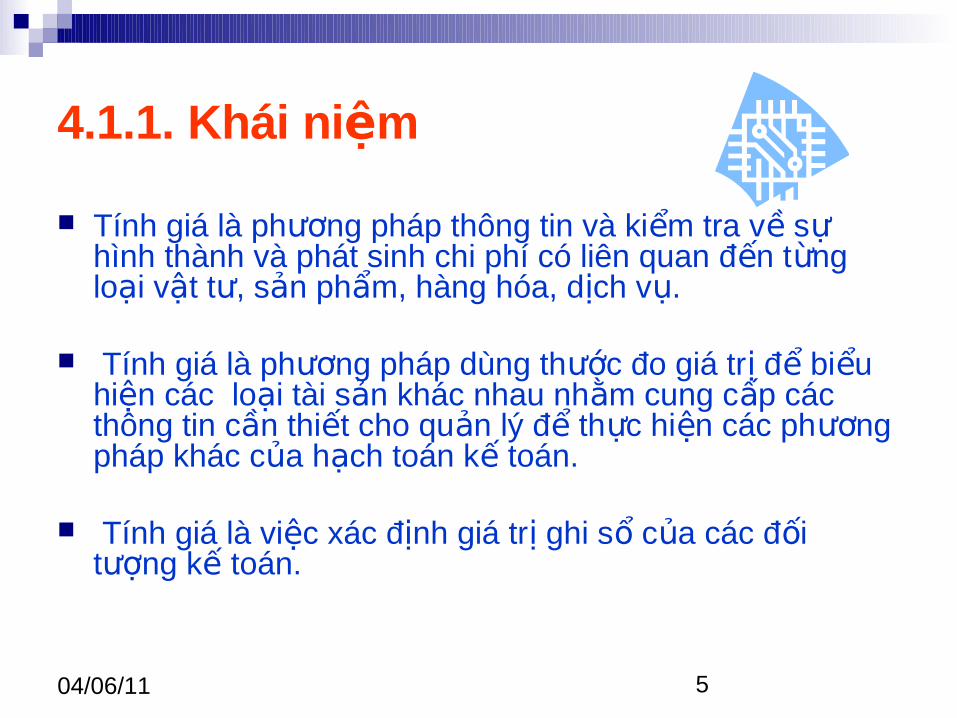

4.1.1. Khái ni mệ

Tính giá là ph ng pháp thông tin và ki m tra v s ươ ể ề ựhình thành và phát sinh chi phí có liên quan đ n t ng ế ừlo i v t t , s n ph m, hàng hóa, d ch v . ạ ậ ư ả ẩ ị ụ

Tính giá là ph ng pháp dùng th c đo giá tr đ bi u ươ ướ ị ể ểhi n các lo i tài s n khác nhau nh m cung c p các ệ ạ ả ằ ấthông tin c n thi t cho qu n lý đ th c hi n các ph ng ầ ế ả ể ự ệ ươpháp khác c a h ch toán k toán.ủ ạ ế

Tính giá là vi c xác đ nh giá tr ghi s c a các đ i ệ ị ị ổ ủ ốt ng k toán. ượ ế

604/06/11

4.1.1. Khái ni mệ

N i dung ph ng pháp tính giá đ c th hi n c th ộ ươ ượ ể ệ ụ ểqua hình th c bi u hi n c a nó là s (b ng) tính giá và ứ ể ệ ủ ổ ảtrình t tính giá. ự

S (b ng) tính giá đ c s d ng đ t ng h p chi phí ổ ả ượ ử ụ ể ổ ợc u thành giá c a t ng lo i tài s n (đ i t ng tính giá) ấ ủ ừ ạ ả ố ượtrong đ n v làm c s đ xác đ nh đúng đ n giá tr tài ơ ị ơ ở ể ị ắ ịs n đ c hình thành. ả ượ

Trình t tính giá là nh ng b c công vi c đ c s p x p ự ữ ướ ệ ượ ắ ếtheo m t th t nh t đ nh đ ti n hành tính giá tài s n ộ ứ ự ấ ị ể ế ảhình thành.

704/06/11

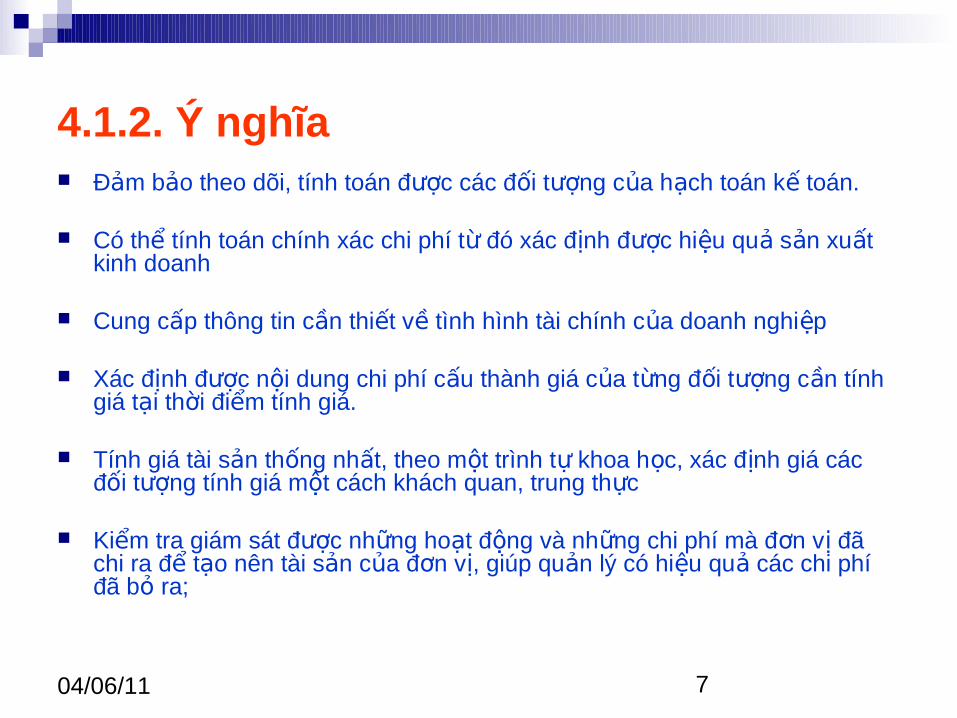

4.1.2. Ý nghĩa Đ m b o theo dõi, tính toán đ c các đ i t ng c a h ch toán k toán.ả ả ượ ố ượ ủ ạ ế

Có th tính toán chính xác chi phí t đó xác đ nh đ c hi u qu s n xu t ể ừ ị ượ ệ ả ả ấkinh doanh

Cung c p thông tin c n thi t v tình hình tài chính c a doanh nghi pấ ầ ế ề ủ ệ

Xác đ nh đ c n i dung chi phí c u thành giá c a t ng đ i t ng c n tính ị ượ ộ ấ ủ ừ ố ượ ầgiá t i th i đi m tính giá.ạ ờ ể

Tính giá tài s n th ng nh t, theo m t trình t khoa h c, xác đ nh giá các ả ố ấ ộ ự ọ ịđ i t ng tính giá m t cách khách quan, trung th cố ượ ộ ự

Ki m tra giám sát đ c nh ng ho t đ ng và nh ng chi phí mà đ n v đã ể ượ ữ ạ ộ ữ ơ ịchi ra đ t o nên tài s n c a đ n v , giúp qu n lý có hi u qu các chi phí ể ạ ả ủ ơ ị ả ệ ảđã b ra;ỏ

804/06/11

4.2. NGUYÊN T C VÀ TRÌNH T TÍNH GIÁẮ Ự

4.2.1. Yêu c u và nguyên t c tính giáầ ắ

4.2.2. Các mô hình tính giá c b nơ ả

904/06/11

4.2.1. Yêu c u và nguyên t c tính giáầ ắ

4.2.1.1. Yêu c uầ

Chính xác : giá tr c a tài s n đ c tính ph i phù h p ị ủ ả ượ ả ợv i giá th tr ng, v i ch t l ng, s l ng c a tài s n.ớ ị ườ ớ ấ ượ ố ượ ủ ả

Th ng nh t : nh m đ m b o đánh giá đúng hi u qu ố ấ ằ ả ả ệ ảkinh t gi a các doanh nghi p trong n n kinh t t ng ế ữ ệ ề ế ở ừth i kỳ khác nhau.ờ

1004/06/11

4.2.1. Yêu c u và nguyên t c tính giáầ ắ

4.2.1.2. Nguyên t cắ

Xác đ nh đ i t ng tính giá phù h pị ố ượ ợ

Phân lo i chi phí h p lýạ ợ

L a ch n tiêu th c phân b chi phí thích h pự ọ ứ ổ ợ

1104/06/11

4.2.1.2. Nguyên t cắ

Nguyên t c 1: Xác đ nh đ i t ng tính giá phù h pắ ị ố ượ ợ

Đ i t ng tính giá c n ph i phù h p v i đ i t ng thu ố ượ ầ ả ợ ớ ố ượmua, s n xu t, tiêu th . ả ấ ụ

Đ i t ng tính giá có th là t ng lo i v t t , hàng hóa, ố ượ ể ừ ạ ậ ưtài s n mua vào, s n ph m, d ch v … ả ả ẩ ị ụ

Tùy theo yêu c u qu n lý và nhu c u v thông tin k ầ ả ầ ề ếtoán mà đ i t ng tính giá có th đ c m r ng ho c ố ượ ể ượ ở ộ ặthu h p.ẹ

1204/06/11

4.2.1.2. Nguyên t cắ Nguyên t c 2: Phân lo i chi phí h p lýắ ạ ợ

Căn c trên lĩnh v c phát sinh chi phí:ứ ự + Chi phí thu mua + Chi phí s n xu tả ấ + Chi phí bán hàng + Chi phí qu n lý doanh nghi pả ệ

Căn c trên quan h v i kh i l ng s n ph m s n xu tứ ệ ớ ố ượ ả ẩ ả ấ : + Bi n phí: là các chi phí có t ng s bi n đ i t l thu n v i s ế ổ ố ế ổ ỷ ệ ậ ớ ố

l ng s n ph m s n xu tượ ả ẩ ả ấ + Đ nh phí: là các chi phí có t ng s không thay đ i khi s l ng ị ổ ố ổ ố ượ

s n ph m s n xu t thay đ i trong ph m vi công su t thi t kả ẩ ả ấ ổ ạ ấ ế ế

1304/06/11

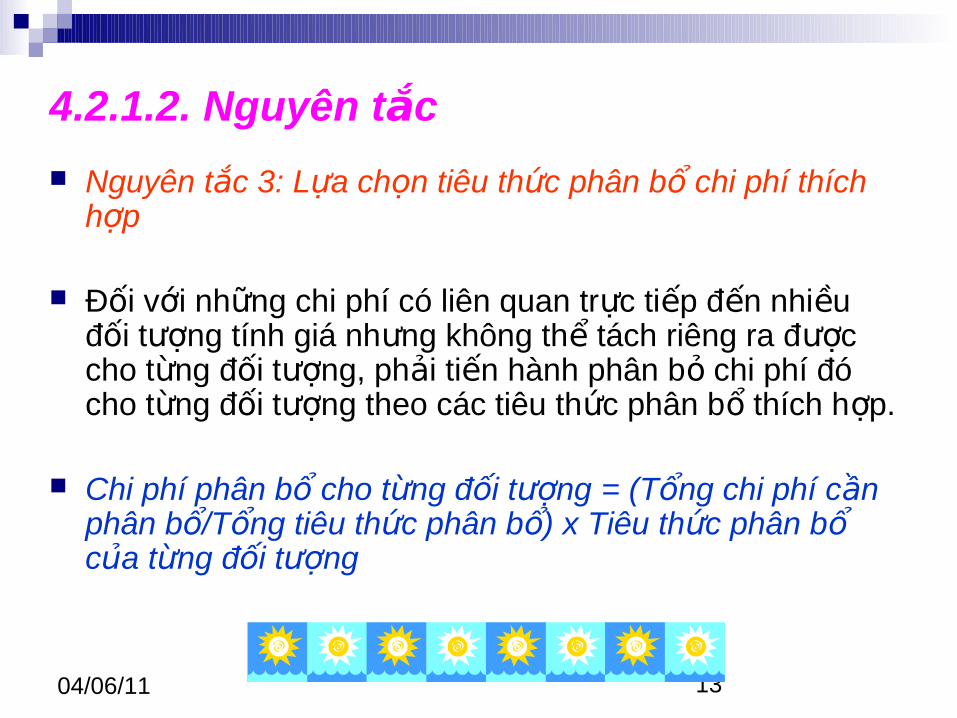

4.2.1.2. Nguyên t cắ

Nguyên t c 3: L a ch n tiêu th c phân b chi phí thích ắ ự ọ ứ ổh pợ

Đ i v i nh ng chi phí có liên quan tr c ti p đ n nhi u ố ớ ữ ự ế ế ềđ i t ng tính giá nh ng không th tách riêng ra đ c ố ượ ư ể ượcho t ng đ i t ng, ph i ti n hành phân b chi phí đó ừ ố ượ ả ế ỏcho t ng đ i t ng theo các tiêu th c phân b thích h p.ừ ố ượ ứ ổ ợ

Chi phí phân b cho t ng đ i t ng ổ ừ ố ượ = (T ng chi phí c n ổ ầphân b /T ng tiêu th c phân b ) x Tiêu th c phân b ổ ổ ứ ổ ứ ổc a t ng đ i t ngủ ừ ố ượ

1404/06/11

4.2.2. CÁC MÔ HÌNH TÍNH GIÁ C B NƠ Ả

4.2.2.1. Tính giá tài s n mua vàoả

4.2.2.2. Mô hình tính giá s n ph m, d ch v s n xu tả ẩ ị ụ ả ấ

4.2.2.3. Mô hình tính giá g c s n ph m, d ch v tiêu ố ả ẩ ị ụth và v t t xu t dùng cho s n xu t kinh doanhụ ậ ư ấ ả ấ

1504/06/11

4.2.2.1. Tính giá tài s n mua vàoả(V t li u, công c d ng c , TSCĐ…)ậ ệ ụ ụ ụ

B c 1: Xác đ nh giá mua ghi trên hóa đ n ng i bánướ ị ơ ườ

B c 2: T p h p toàn b chi phí liên quan đ n quá trình mua ướ ậ ợ ộ ếtài s nả

B c 3: T ng h p chi phí và tính ra giá ban đ u c a tài s nướ ổ ợ ầ ủ ả

T ng giá tr tài s n mua = Giá hóa đ n + Chi phí thu mua + Các ổ ị ả ơkho n thu không hoàn l i (thu nh p kh u, thu tiêu th đ c ả ế ạ ế ậ ẩ ế ụ ặbi t) – Giám giá, chi t kh u th ng m i hàng muaệ ế ấ ươ ạ

Giá đ n v tài s n mua = T ng giá tr tài s n mua / S l ng tài ơ ị ả ổ ị ả ố ượs n muaả

1604/06/11

Ví dụ Ví d 1: Công ty A tính thu GTGT theo ph ng pháp ụ ế ươ

kh u tr , mua m t ô tô theo giá bao g m c thu GTGT ấ ừ ộ ồ ả ế10% là 440trđ. L phí tr c b ph i n p 5%. Chi phí ệ ướ ạ ả ộtr c khi s d ng 10trđ. Hãy xác đ nh nguyên giá c a ô ướ ử ụ ị ủtô.

Ví d 2: Công ty B tính thu GTGT theo ph ng pháp ụ ế ươkh u tr , nh p kh u m t lô nguyên v t li u theo giá CIF ấ ừ ậ ẩ ộ ậ ệ350trđ, thu su t thu nh p kh u ph i n p là 20%, thu ế ấ ế ậ ẩ ả ộ ếGTGT hàng nh p kh u 10%. Chi phí v n chuy n lô ậ ẩ ậ ểnguyên v t li u v kho công ty bao g m c thu GTGT ậ ệ ề ồ ả ế5% là 6,3trđ. Hãy xác đ nh giá tr lô nguyên v t li u nh p ị ị ậ ệ ậkh u theo tài li u trên.ẩ ệ

1704/06/11

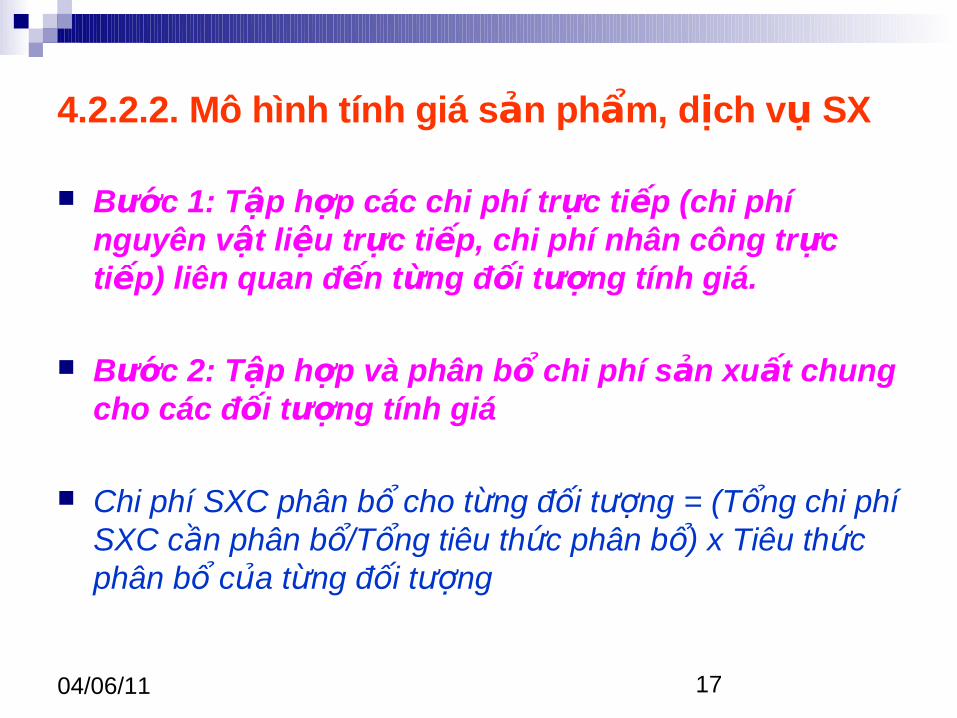

4.2.2.2. Mô hình tính giá s n ph m, d ch v SXả ẩ ị ụ

B c 1: T p h p các chi phí tr c ti p (chi phí ướ ậ ợ ự ếnguyên v t li u tr c ti p, chi phí nhân công tr c ậ ệ ự ế ựti p) liên quan đ n t ng đ i t ng tính giá.ế ế ừ ố ượ

B c 2: T p h p và phân b chi phí s n xu t chung ướ ậ ợ ổ ả ấcho các đ i t ng tính giáố ượ

Chi phí SXC phân b cho t ng đ i t ng ổ ừ ố ượ = (T ng chi phí ổSXC c n phân b /T ng tiêu th c phân b ) x Tiêu th c ầ ổ ổ ứ ổ ứphân b c a t ng đ i t ngổ ủ ừ ố ượ

1804/06/11

4.2.2.2. Mô hình tính giá s n ph m, d ch v SXả ẩ ị ụ

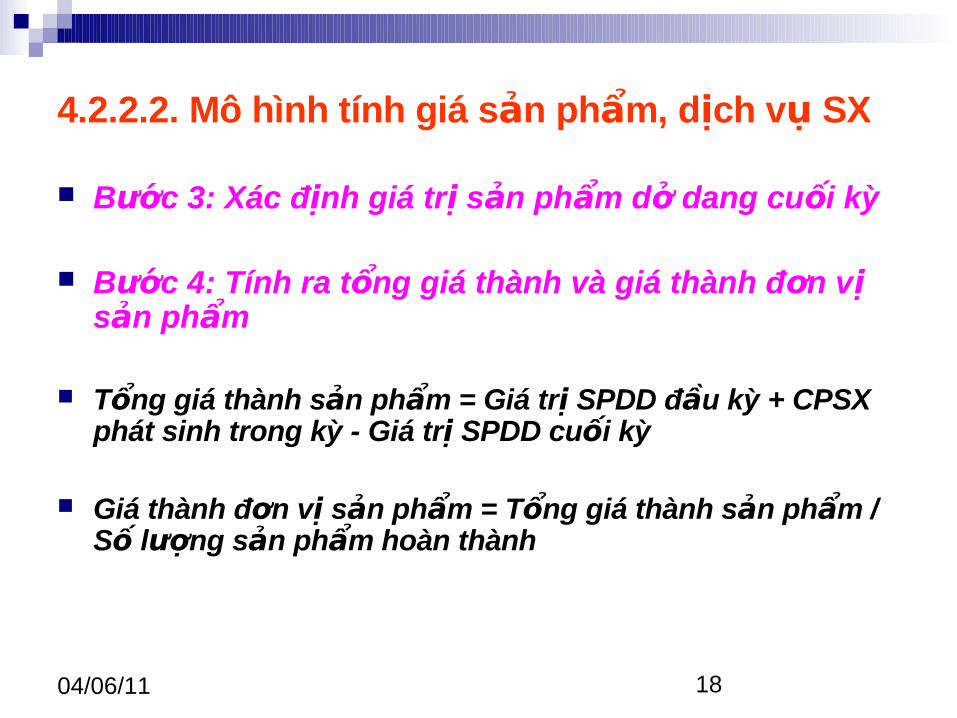

B c 3: Xác đ nh giá tr s n ph m d dang cu i kỳướ ị ị ả ẩ ở ố

B c 4: Tính ra t ng giá thành và giá thành đ n v ướ ổ ơ ịs n ph mả ẩ

T ng giá thành s n ph m = Giá tr SPDD đ u kỳ + CPSX ổ ả ẩ ị ầphát sinh trong kỳ - Giá tr SPDD cu i kỳị ố

Giá thành đ n v s n ph m = T ng giá thành s n ph m / ơ ị ả ẩ ổ ả ẩS l ng s n ph m hoàn thànhố ượ ả ẩ

1904/06/11

Ví dụ M t doanh nghi p có tài li u sau (đ n v 1000đ)ộ ệ ệ ơ ị

Giá tr s n ph m d dang đ u tháng: 40.000ị ả ẩ ở ầ

Chi phí s n xu t phát sinh trong tháng:ả ấ + Chi phí nguyên v t li u tr c ti p: 170.000ậ ệ ự ế + Chi phí nhân công tr c ti p: 55.000ự ế + Chi phí s n xu t chung: 80.000ả ấ

Giá tr s n ph m d dang cu i tháng: 26.000ị ả ẩ ở ố

Cu i tháng, doanh nghi p hoàn thành nh p kho 110 s n ph m, còn ố ệ ậ ả ẩd dang 25 s n ph m.ở ả ẩ

Yêu c u: Tính t ng giá thành và giá thành đ n v s n ph m.ầ ổ ơ ị ả ẩ

2004/06/11

4.2.2.3. Mô hình tính giá g c s n ph m, ố ả ẩd ch v tiêu th và v t t xu t dùng cho s n ị ụ ụ ậ ư ấ ảxu t kinh doanhấ

B c 1ướ : Xác đ nh s l ng s n ph m, hàng hóa, d ch ị ố ượ ả ẩ ịv tiêu th theo t ng lo i, s l ng v t li u, công c đã ụ ụ ừ ạ ố ượ ậ ệ ụxu t dùng cho s n xu t kinh doanh.ấ ả ấ

B c 2ướ : Xác đ nh giá đ n v c a t ng lo i hàng xu t ị ơ ị ủ ừ ạ ấbán, xu t dùngấ

2104/06/11

B c 2ướ : Xác đ nh giá đ n v c a t ng lo i hàng ị ơ ị ủ ừ ạxu t bán, xu t dùngấ ấ

S n ph m, d ch v : giá đ n v là giá thành s n xu tả ẩ ị ụ ơ ị ả ấ

Hàng hóa: giá đ n v là đ n giá muaơ ị ơ

V t t xu t dùng: giá đ n v là giá th c t xu t khoậ ư ấ ơ ị ự ế ấ

Đ xác đ nh giá đ n v c a hàng xu t bán, v t t xu t ể ị ơ ị ủ ấ ậ ư ấdùng có th s d ng m t trong 4 ph ng pháp: Ph ng ể ử ụ ộ ươ ươpháp giá đ n v bình quân, nh p tr c xu t tr c, nh p ơ ị ậ ướ ấ ướ ậsau xu t tr c, giá th c t đích danh.ấ ướ ự ế

2204/06/11

B c 2ướ : Xác đ nh giá đ n v c a t ng lo i ị ơ ị ủ ừ ạhàng xu t bán, xu t dùngấ ấ

Ph ng pháp giá đ n v bình quânươ ơ ị

Giá tr hàng hàng t n kho xu t đ c xác đ nh trên c s s l ng hàng t n ị ồ ấ ượ ị ơ ở ố ượ ồkho xu t nhân v i giá đ n v bình quân.ấ ớ ơ ị

Giá đ n v bình quân c kỳ = Giá th c t v t t t n đ u kỳ và nh p trong ơ ị ả ự ế ậ ư ồ ầ ậkỳ / S l ng th c t v t t t n đ u kỳ và nh p trong kỳố ượ ự ế ậ ư ồ ầ ậ

Ph ng pháp nh p tr c, xu t tr c (fifo)ươ ậ ướ ấ ướ

S v t t nào nh p tr c thì xu t tr c, xu t h t s nh p tr c m i đ n s ố ậ ư ậ ướ ấ ướ ấ ế ố ậ ướ ớ ế ốnh p sau theo giá th c t c a t ng s hàng xu t. Tr giá hàng t n kho cu i ậ ự ế ủ ừ ố ấ ị ồ ốkỳ đ c tính theo đ n giá c a nh ng l n nh p sau cùng. ượ ơ ủ ữ ầ ậ

Ph ng pháp này thích h p trong tr ng h p giá c n đ nh và có xu ươ ợ ườ ợ ả ổ ịh ng gi m.ướ ả

2304/06/11

B c 2ướ : Xác đ nh giá đ n v c a t ng lo i ị ơ ị ủ ừ ạhàng xu t bán, xu t dùngấ ấ

Ph ng pháp nh p sau, xu t tr c (lifo)ươ ậ ấ ướ

Gi đ nh nh ng v t t mua sau cùng s đ c xu t tr c tiên, l y ả ị ữ ậ ư ẽ ượ ấ ướ ấđ n giá xu t b ng đ n giá nh p. Tr giá hàng t n kho cu i kỳ đ c ơ ấ ằ ơ ậ ị ồ ố ượtính theo đ n giá c a nh ng l n nh p đ u tiên. ơ ủ ữ ầ ậ ầ

Ph ng pháp này thích h p trong tr ng h p l m phát.ươ ợ ườ ợ ạ

Ph ng pháp giá th c t đích danhươ ự ế

Giá v t t , hàng hoá xu t kho đ c tính trên c s s l ng v t t ậ ư ấ ượ ơ ở ố ượ ậ ưxu t kho và đ n giá th c t nh p kho c a chính lô v t t xu t kho ấ ơ ự ế ậ ủ ậ ư ấđó.

Ph ng pháp này th ng áp d ng v i v t t có giá tr cao và có ươ ườ ụ ớ ậ ư ịtính tách bi t. ệ

2404/06/11

4.2.2.3. Mô hình tính giá g c s n ph m, ố ả ẩd ch v tiêu th và v t t xu t dùng cho s n ị ụ ụ ậ ư ấ ảxu t kinh doanhấ

B c 3ướ : Phân b phí thu mua cho hàng tiêu th (kinh ổ ụdoanh th ng m i) theo tiêu th c phù h p (s l ng, ươ ạ ứ ợ ố ượkh i l ng, doanh thu, tr giá mua…)ố ượ ị

B c 4ướ : Nhân s l ng s n ph m, hàng hóa xu t bán, ố ượ ả ẩ ấv t t xu t dùng v i giá đ n v t ng lo i t ng ng. ậ ư ấ ớ ơ ị ừ ạ ươ ứ

V i kinh doanh th ng m i thì c ng thêm chi phí thu ớ ươ ạ ộmua phân b hàng hóa tiêu th .ổ ụ

2504/06/11

B c 4ướ

Giá tr v t t xu t (Chi phí v t t )= S l ng v t ị ậ ư ấ ậ ư ố ượ ật xu t x giá đ n v v t t xu tư ấ ơ ị ậ ư ấ

Giá tr s n ph m, hàng hóa xu t bán (Giá v n) = ị ả ẩ ấ ốS l ng s n ph m, hàng hóa xu t bán x giá ố ượ ả ẩ ấđ n v s n ph m, hàng hóa xu t bánơ ị ả ẩ ấ

2604/06/11

Ví dụ Cho tài li u v v t li u X t i doanh nghi p tháng 5/N (đ n ệ ề ậ ệ ạ ệ ơ

v tính: 1.000đ)ị T n kho đ u kỳ 200m, đ n giá 80ồ ầ ơ Trong kỳ: Ngày 5: Nh p 150m, đ n giá 120ậ ơ Ngày 10: Nh p 120m, đ n giá 100ậ ơ Ngày 18: Xu t 300m cho s n xu tấ ả ấ Ngày 25: Nh p 90m, đ n giá 110ậ ơ Ngày 27: Xu t 180m cho s n xu tấ ả ấ Ngày 30: Nh p 70 m, đ n giá 130ậ ơ Yêu c u: Tính giá th c t v t li u X xu t kho theo các ầ ự ế ậ ệ ấ

ph ng pháp.ươ

NGUYÊN LÝ K TOÁNẾ

ThS. Đ ng Th Quỳnh Liênườ ị

Ch ng Vươ PH NG PHÁP Đ I NG TÀI KHO NƯƠ Ố Ứ Ả

5.1. C S HÌNH THÀNH, Ý NGHĨA VÀ N I DUNG Ơ Ở ỘPH NG PHÁP Đ I NG TÀI KHO NƯƠ Ố Ứ Ả

5.2. TÀI KHO N K TOÁNẢ Ế

5.3. QUAN H Đ I NG TÀI KHO NỆ Ố Ứ Ả

5.4. PH NG PHÁP GHI S KÉPƯƠ Ổ

5.5. B NG CÂN Đ I TÀI KHO N (B NG CÂN Đ I S Ả Ố Ả Ả Ố ỐPHÁT SINH)

5.1. C S HÌNH THÀNH, Ý NGHĨA VÀ N I DUNG Ơ Ở ỘPH NG PHÁP Đ I NG TÀI KHO NƯƠ Ố Ứ Ả

5.1.1. C s hình thànhơ ở

5.1.2. Ý nghĩa

5.1.3. N i dung ph ng pháp đ i ng tài ộ ươ ố ứkho nả

5.1.1. C s hình thànhơ ở

Ho t đ ng kinh t tài chính các đ n v r t đa d ng và phong ạ ọ ế ở ơ ị ấ ạphú, nó đ c hình thành do các nghi p v kinh t tài chính ượ ệ ụ ếphát sinh

Đ h th ng hóa đ c thông tin v toàn b ho t đ ng kinh t ể ệ ố ượ ề ộ ạ ộ ếtài chính nh m ph c v cho lãnh đ o và qu n lý kinh t tài ằ ụ ụ ạ ả ếchính, qu n lý tài s n các đ n v , h ch toán k toán ph i s ả ả ở ơ ị ạ ế ả ửd ng ph ng pháp tài kho n k toán.ụ ươ ả ế

Ph ng pháp đ i ng tài kho n là ph ng pháp ph n ánh s ươ ố ứ ả ươ ả ựbi n đ ng c a tài s n, ngu n v n và các quá trình ho t đ ng ế ộ ủ ả ồ ố ạ ộđ c th hi n trong m i nghi p v kinh t phát sinh. ượ ể ệ ỗ ệ ụ ế

5.1.1. C s hình thànhơ ở

Hay nói cách khác, ph ng pháp đ i ng tài kho n ươ ố ứ ảlà m t ph ng pháp k toán đ c s d ng đ phân ộ ươ ế ượ ử ụ ểlo i đ i t ng k toán, ghi chép, ph n ánh và ki m ạ ố ượ ế ả ểtra m t cách th ng xuyên, liên t c, có h th ng ộ ườ ụ ệ ốtình hình hi n có và s v n đ ng c a t ng đ i ệ ự ậ ộ ủ ừ ốt ng k toán c th .ượ ế ụ ể

Ph ng pháp này đ c c u thành b i hai y u t : tài ươ ượ ấ ở ế ốkho n k toán và các quan h đ i ng tài kho n.ả ế ệ ố ứ ả

5.1.2. Ý nghĩa

H th ng hóa thông tin v tài s n và các ho t đ ng kinh t tài ệ ố ề ả ạ ộ ếchính đ n v m t cách th ng xuyên, liên t c đ cung c p ở ơ ị ộ ườ ụ ể ấthông tin k p th i ph c v qu n lý kinh t , tài chính.ị ờ ụ ụ ả ế

H th ng hóa các thông tin c th , chi ti t v tình hình tài s n ệ ố ụ ể ế ề ảvà s v n đ ng c a tài s n ph c v yêu c u qu n tr kinh ự ậ ộ ủ ả ụ ụ ầ ả ịdoanh, yêu c u phân c p qu n lý kinh t trong đ n v cũng ầ ấ ả ế ơ ịnh yêu c u qu n lý tài s n đ n v .ư ầ ả ả ở ơ ị

Là ph ng ti n đ h th ng hóa s li u theo các ch tiêu kinh ươ ệ ể ệ ố ố ệ ỉt tài chính đ l p các báo cáo k toán.ế ể ậ ế

5.1.3. N i dung ph ng pháp đ i ng tài ộ ươ ố ứkho nả

Ph ng pháp này đ c c u thành b i hai y u t :ươ ượ ấ ở ế ố

Tài kho n k toánả ế Các quan h đ i ng tài kho n.ệ ố ứ ả

5.2. TÀI KHO N K TOÁNẢ Ế

5.2.1. Khái ni m và k t c u c b n c a tài ệ ế ấ ơ ả ủkho n k toánả ế

5.2.2. Nguyên t c thi t k tài kho n k ắ ế ế ả ếtoán

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

5.2.1. Khái ni m và k t c u c b n c a tài ệ ế ấ ơ ả ủkho n k toánả ế

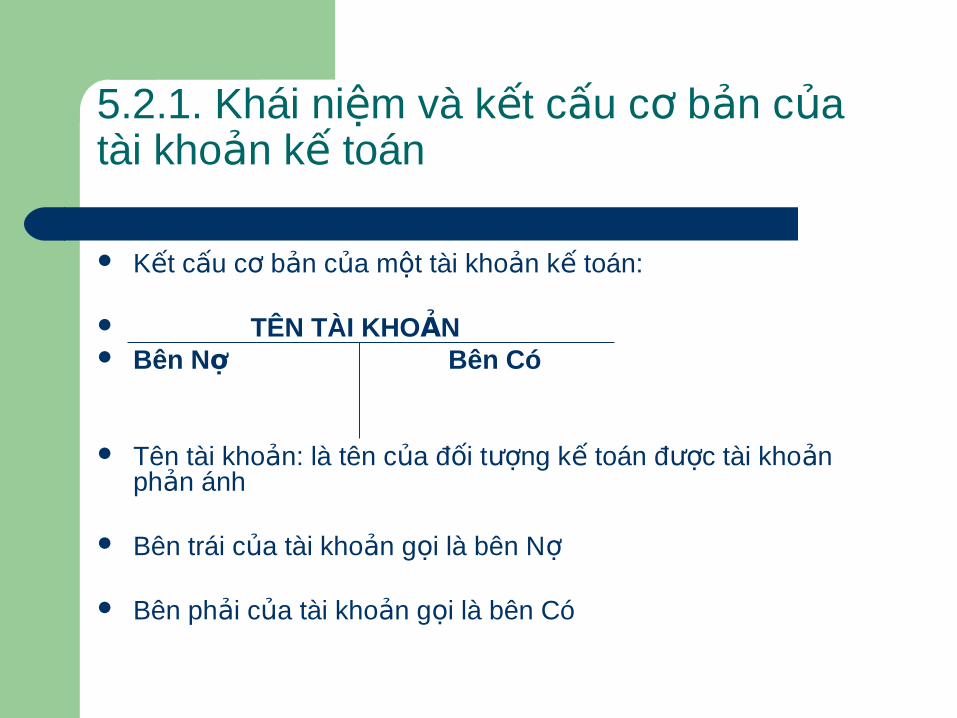

Tài kho n k toán là hình th c bi u hi n c a ph ng pháp tài ả ế ứ ể ệ ủ ươkho n k toán đ c s d ng đ ph n ánh, ki m tra m t cách ả ế ượ ử ụ ể ả ể ộth ng xuyên, liên t c, có h th ng tình hình hi n có và s ườ ụ ệ ố ệ ựv n đ ng c a t ng đ i t ng k toán c th . ậ ộ ủ ừ ố ượ ế ụ ể

M i đ i t ng k toán c th đ c xây d ng m t tài kho n k ỗ ố ượ ế ụ ể ượ ự ộ ả ếtoán hay m t s tài kho n k toán đ ph n ánh, ki m tra đ i ộ ố ả ế ể ả ể ốt ng đó. M i tài kho n k toán có tên g i riêng. Tên g i, n i ượ ỗ ả ế ọ ọ ộdung ghi chép, ph n ánh trên tài kho n k toán ph i phù h p ả ả ế ả ợv i nhau và phù h p v i n i dung kinh t c a t ng đ i t ng ớ ợ ớ ộ ế ủ ừ ố ượk toán mà tài kho n k toán đó ph n ánh.ế ả ế ả

Tài kho n k toán là cách th c phân lo i và h th ng các ả ế ứ ạ ệ ốnghi p v kinh t phát sinh theo t ng đ i t ng c a h ch toán ệ ụ ế ừ ố ượ ủ ạk toán (tài s n, ngu n v n, doanh thu, chi phí), m i m t đ i ế ả ồ ố ỗ ộ ốt ng đ c theo dõi trên m t tài kho n.ượ ượ ộ ả

5.2.1. Khái ni m và k t c u c b n c a ệ ế ấ ơ ả ủtài kho n k toánả ế

K t c u c b n c a m t tài kho n k toán:ế ấ ơ ả ủ ộ ả ế

TÊN TÀI KHO NẢ Bên N Bên Cóợ

Tên tài kho n: là tên c a đ i t ng k toán đ c tài kho n ả ủ ố ượ ế ượ ảph n ánhả

Bên trái c a tài kho n g i là bên Nủ ả ọ ợ

Bên ph i c a tài kho n g i là bên Cóả ủ ả ọ

5.2.1. Khái ni m và k t c u c b n c a ệ ế ấ ơ ả ủtài kho n k toánả ế

Tài kho n k toán ph n ánh các đ i t ng k toán theo 3 ch tiêu:ả ế ả ố ượ ế ỉ

S d đ u kỳ: ph n ánh s hi n có c a đ i t ng k toán t i th i ố ư ầ ả ố ệ ủ ố ượ ế ạ ờđi m đ u kỳ.ể ầ

S phát sinh trong kỳ: ph n ánh s v n đ ng c a đ i t ng k toán ố ả ự ậ ộ ủ ố ượ ếtrong kỳ, bao g m:ồ

+ SPS tang: ph n ánh s v n đ ng tăng c a các đ i t ng k toán ả ự ậ ộ ủ ố ượ ếtrong kỳ

+ SPS gi m: ph n ánh s v n đ ng gi m c a các đ i t ng k toán ả ả ự ậ ộ ả ủ ố ượ ếtrong kỳ

S d cu i kỳ: ph n ánh s hi n có c a đ i t ng k toán th i ố ư ố ả ố ệ ủ ố ượ ế ở ờđi m cu i kỳể ố

S d cu i kỳ = S d đ u kỳ + T ng PS tăng – T ng PS gi mố ư ố ố ư ầ ổ ổ ả

5.2.2. Nguyên t c thi t k tài kho n k ắ ế ế ả ếtoán

Có nhi u lo i tài kho n c b n đ ph n ánh tài s n, ngu n ề ạ ả ơ ả ể ả ả ồv n, các tài kho n đi u ch nh cho các tài kho n c b n.ố ả ề ỉ ả ơ ả

K t c u c a tài kho n tài s n ng c v i k t c u tài kho n ế ấ ủ ả ả ượ ớ ế ấ ảngu n v n, k t c u tài kho n đi u ch nh ng c v i k t c u tài ồ ố ế ấ ả ề ỉ ượ ớ ế ấkho n c b n mà nó đi u ch nh. ả ơ ả ề ỉ

S phát sinh tăng đ c ph n ánh cùng bên v i s d đ u kỳ, ố ượ ả ớ ố ư ầs phát sinh gi m đ c ph n ánh bên còn l i c a tài kho n ố ả ượ ả ở ạ ủ ảk toán. ế

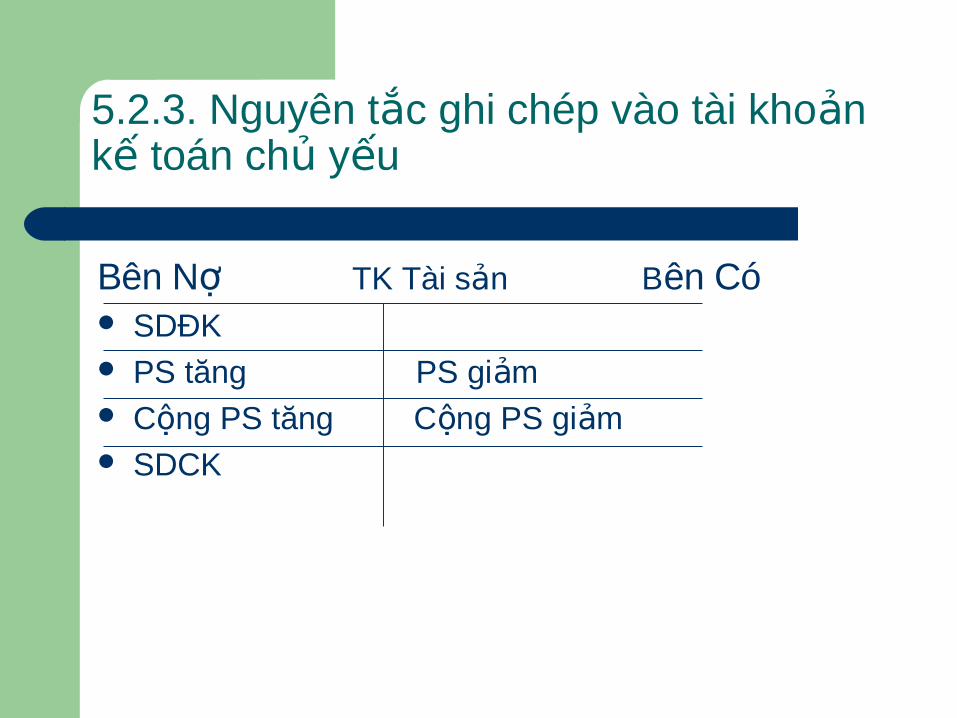

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

Bên N ợ TK Tài s n Bả ên Có SDĐK PS tăng PS gi mả C ng PS tăng C ng PS gi mộ ộ ả SDCK

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

Nợ TK Ngu n v n Cồ ố ó SDĐK PS gi m PS tăngả C ng PS gi m C ng PS tăngộ ả ộ SDCK

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

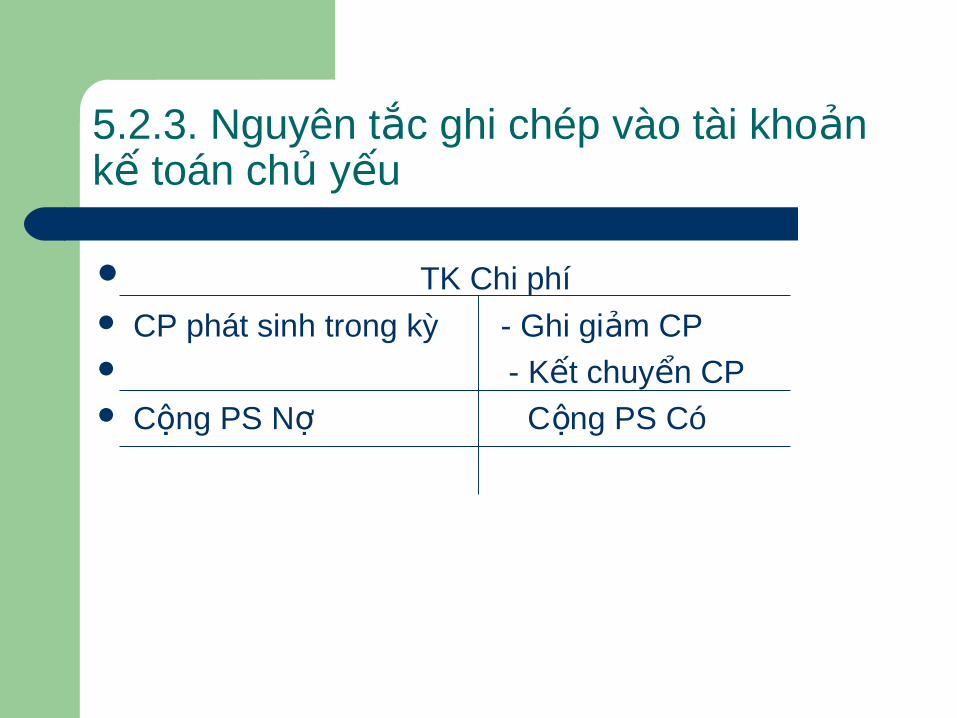

TK Chi phí CP phát sinh trong kỳ - Ghi gi m CPả - K t chuy n CPế ể C ng PS N C ng PS Cóộ ợ ộ

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

TK Doanh thu - Ghi gi m doanh thu DT phát sinh trong kỳả - K t chuy n DT thu nế ể ầ C ng PS N C ng PS Cóộ ợ ộ

5.2.3. Nguyên t c ghi chép vào tài kho n ắ ảk toán ch y uế ủ ế

TK Xác đ nh k t quị ế ả - K t chuy n CP - K t chuy n DT thu nế ể ế ể ầ - K t chuy n lãi - K t chuy n lế ể ế ể ỗ C ng PS N C ng PS Cóộ ợ ộ

5.3. QUAN H Đ I NG TÀI KHO NỆ Ố Ứ Ả

Quan h đ i ng tài kho n là m i quan h gi a tài s n và ệ ố ứ ả ố ệ ữ ảngu n v n, gi a các lo i tài s n v i nhau và gi a các lo i ồ ố ữ ạ ả ớ ữ ạngu n v n v i nhau trong các nghi p v kinh t phát sinh và ồ ố ớ ệ ụ ếcó nh h ng đ n ph ng trình k toán. ả ưở ế ươ ế

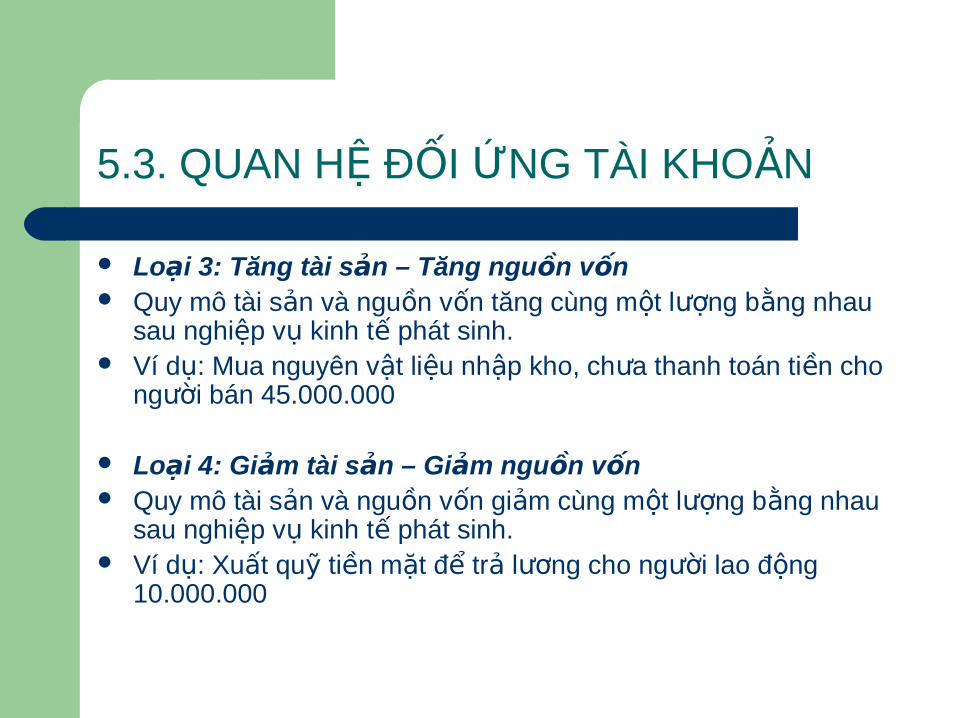

Các m i quan h đ i ngố ệ ố ứ Lo i 1: Tăng tài s n này – Gi m tài s n khácạ ả ả ả Lo i 2: Tăng ngu n v n này – Gi m ngu n v n khácạ ồ ố ả ồ ố Lo i 3: Tăng tài s n – Tăng ngu n v nạ ả ồ ố Lo i 4: Gi m tài s n – Gi m ngu n v nạ ả ả ả ồ ố

5.3. QUAN H Đ I NG TÀI KHO NỆ Ố Ứ Ả

Lo i 1: Tăng tài s n này – Gi m tài s n khácạ ả ả ả Quan h này ch x y ra trong n i b đ n v k toán. Trong ệ ỉ ả ộ ộ ơ ị ế

quan h này, t ng quy mô tài s n không thay đ i, khi quan h ệ ổ ả ổ ệnày phát sinh ch làm thay đ i c c u tài s n. ỉ ổ ơ ấ ả

Ví d : Rút ti n g i ngân hàng v nh p qu ti n m t ụ ề ử ề ậ ỹ ề ặ70.000.000

Lo i 2: Tăng ngu n v n này – Gi m ngu n v n khácạ ồ ố ả ồ ố Các nghi p v kinh t phát sinh thu c quan h này không làm ệ ụ ế ộ ệ

thay đ i quy mô ngu n v n cũng nh tài s n mà ch làm thay ổ ồ ố ư ả ỉđ i c c u ngu n v n.ổ ơ ấ ồ ố

Ví d : Vay ng n h n ngân hàng đ tr n cho ng i bán ụ ắ ạ ể ả ợ ườ20.000.000

5.3. QUAN H Đ I NG TÀI KHO NỆ Ố Ứ Ả

Lo i 3: Tăng tài s n – Tăng ngu n v nạ ả ồ ố Quy mô tài s n và ngu n v n tăng cùng m t l ng b ng nhau ả ồ ố ộ ượ ằ

sau nghi p v kinh t phát sinh. ệ ụ ế Ví d : Mua nguyên v t li u nh p kho, ch a thanh toán ti n cho ụ ậ ệ ậ ư ề

ng i bán 45.000.000ườ

Lo i 4: Gi m tài s n – Gi m ngu n v nạ ả ả ả ồ ố Quy mô tài s n và ngu n v n gi m cùng m t l ng b ng nhau ả ồ ố ả ộ ượ ằ

sau nghi p v kinh t phát sinh. ệ ụ ế Ví d : Xu t qu ti n m t đ tr l ng cho ng i lao đ ng ụ ấ ỹ ề ặ ể ả ươ ườ ộ

10.000.000

5.3. QUAN H Đ I NG TÀI KHO NỆ Ố Ứ Ả

Nh n xét: ậ Các nghi p v kinh t phát sinh liên quan đ n s ệ ụ ế ế ự

bi n đ ng trong n i b tài s n ho c n i b ngu n ế ộ ộ ộ ả ặ ộ ộ ồv n thì chúng ph i có quan h ng c chi u và k t ố ả ệ ượ ề ếqu không làm thay đ i quy mô tài s n c a đ n v ả ổ ả ủ ơ ịk toán. ế

Các nghi p v kinh t phát sinh liên quan đ n s ệ ụ ế ế ựbi n đ ng trong c tài s n l n ngu n v n thì chúng ế ộ ả ả ẫ ồ ốph i là quan h cùng chi u và k t qu ho c làm ả ệ ề ế ả ặtăng ho c làm gi m quy mô tài s n c a đ n v k ặ ả ả ủ ơ ị ếtoán.

5.4. PH NG PHÁP GHI S KÉPƯƠ Ổ

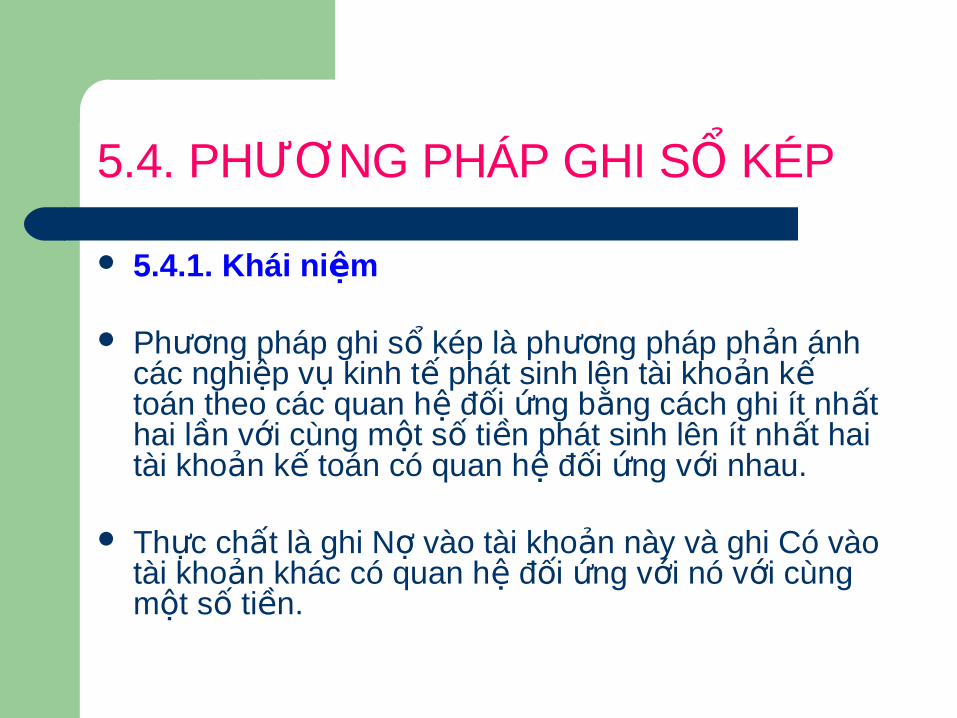

5.4.1. Khái ni mệ

Ph ng pháp ghi s kép là ph ng pháp ph n ánh ươ ổ ươ ảcác nghi p v kinh t phát sinh lên tài kho n k ệ ụ ế ả ếtoán theo các quan h đ i ng b ng cách ghi ít nh t ệ ố ứ ằ ấhai l n v i cùng m t s ti n phát sinh lên ít nh t hai ầ ớ ộ ố ề ấtài kho n k toán có quan h đ i ng v i nhau. ả ế ệ ố ứ ớ

Th c ch t là ghi N vào tài kho n này và ghi Có vào ự ấ ợ ảtài kho n khác có quan h đ i ng v i nó v i cùng ả ệ ố ứ ớ ớm t s ti n. ộ ố ề

5.4.2. Đ nh kho n k toánị ả ế

5.4.2.1. Khái ni mệ Đ nh kho n k toán là vi c xác đ nh m t nghi p v kinh t ị ả ế ệ ị ộ ệ ụ ế

phát sinh đ c ghi N và ghi Có vào nh ng tài kho n k toán ượ ợ ữ ả ếnào v i s ti n c th là bao nhiêu.ớ ố ề ụ ể

Đ nh kho n k toán g m hai lo i: Đ nh kho n gi n đ n và đ nh ị ả ế ồ ạ ị ả ả ơ ịkho n ph c t pả ứ ạ

Đ nh kho n gi n đ n: đ nh kho n ch liên quan đ n hai tài ị ả ả ơ ị ả ỉ ếkho n k toán.ả ế

Đ nh kho n ph c t p: đ nh kho n liên quan đ n ít nh t t ba ị ả ứ ạ ị ả ế ấ ừtài kho n k toán tr lên.ả ế ở

5.4.2. Đ nh kho n k toánị ả ế

5.4.2.2. Nguyên t c đ nh kho n (nguyên t c ghi s ắ ị ả ắ ổkép)

* Nguyên t c đ nh kho n:ắ ị ả - Xác đ nh tài kho n ghi N tr c, tài kho n ghi Có ị ả ợ ướ ả

sau - T ng s ti n ghi vào bên N c a các tài kho n ổ ố ề ợ ủ ả

ph i b ng t ng s ti n ghi vào bên Có c a các tài ả ằ ổ ố ề ủkho n trong cùng m t đ nh kho nả ộ ị ả

- M t đ nh kho n ph c t p có th tách thành các ộ ị ả ứ ạ ểđ nh kho n gi n đ n nh ng không đ c g p các ị ả ả ơ ư ượ ộđ nh kho n gi n đ n thành m t đ nh kho n ph c ị ả ả ơ ộ ị ả ứt pạ

5.4.2. Đ nh kho n k toánị ả ế

* Quy trình đ nh kho nị ả - Xác đ nh tài kho n k toán ị ả ế - Xác đ nh quan h đ i ng tài kho nị ệ ố ứ ả - Xác đ nh s ti nị ố ề

Ví dụ

Ví d 1ụ : Mua nguyên v t li u nh p kho, giá mua theo hóa đ n ậ ệ ậ ơGTGT ch a có thu 240.000, thu GTGT 10%, đã thanh toán ư ế ếcho ng i bán b ng ti n m t.ườ ằ ề ặ

N TK Nguyên v t li u: ợ ậ ệ 240.000 N TK Thu GTGT đ c kh u tr : ợ ế ượ ấ ừ 24.000 Có TK Ti n m t: ề ặ 264.000

Ví d 2ụ : Rút ti n g i ngân hàng nh p qu ti n m t 120.000, ề ử ậ ỹ ề ặthanh toán cho ng i bán 250.000, tr l ng cho công nhân ườ ả ươviên 180.000.

N TK Ti n m t: ợ ề ặ 120.000 N TK Ph i tr ng i bán: ợ ả ả ườ 250.000 N TK Ph i tr ng i lao đ ng: ợ ả ả ườ ộ 180.000 C TK Ti n g i ngân hàng: ớ ề ử 550.000

Ví dụ

T m ng cho nhân viên đi công tác b ng ti n m t 3.000.000.ạ ứ ằ ề ặ Nh n v n góp liên doanh b ng m t TSCĐ h u hình tr giá ậ ố ằ ộ ữ ị

120.000.000. ng tr c cho ng i bán b ng ti n m t đ mua nguyên v t li u nh p Ứ ướ ườ ằ ề ặ ể ậ ệ ậ

kho tr giá 45.000.000.ị Ng i mua ng tr c cho doanh nghi p b ng ti n m t đ kỳ sau l y ườ ứ ướ ệ ằ ề ặ ể ấ

hàng 30.000.000. Thu n ng i mua b ng chuy n kho n 65.000.000.ợ ườ ằ ể ả Rút ti n g i ngân hàng mua công c d ng c nh p kho 7.000.000 và ề ử ụ ụ ụ ậ

nh p qu ti n m t 20.000.000.ậ ỹ ề ặ

Yêu c uầ : Cho bi t các nghi p v trên thu c quan h đ i ng nào?ế ệ ụ ộ ệ ố ứ Đ nh kho n các nghi p v kinh t phát sinhị ả ệ ụ ế

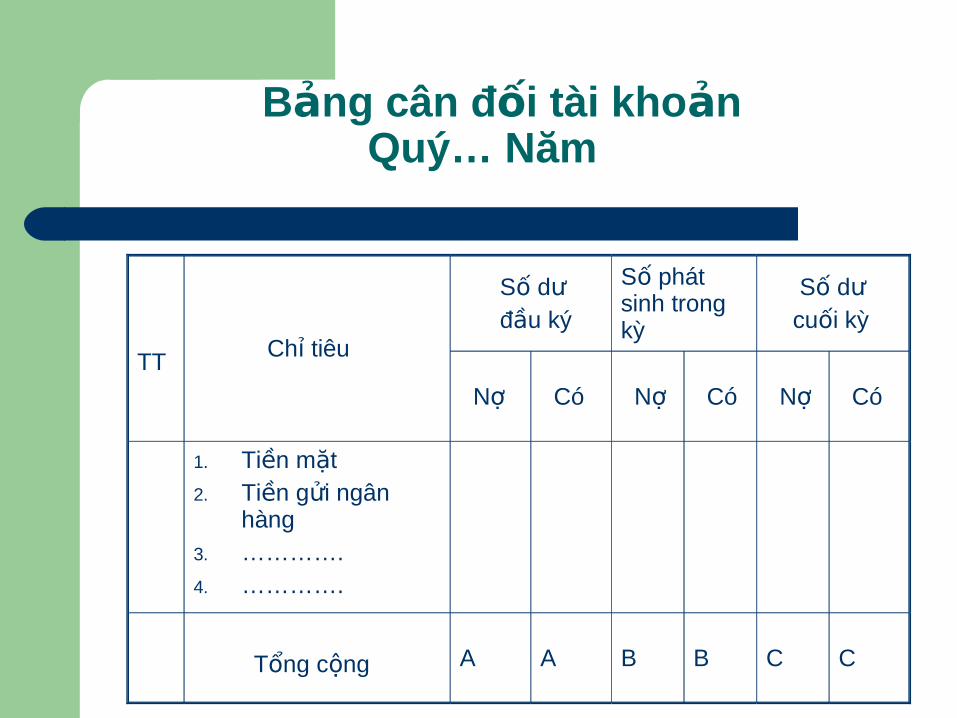

5.5. B NG CÂN Đ I TÀI KHO N (B NG CÂN Ả Ố Ả ẢĐ I S PHÁT SINH)Ố Ố

Cu i m i kỳ k toán, đ t ng h p s li u và ki m tra ố ỗ ế ể ổ ợ ố ệ ểk t qu ghi s k toán, k toán ti n hành l p B ng ế ả ổ ế ế ế ậ ảcân đ i tài kho n theo nguyên t c sau:ố ả ắ

T ng s d N đ u kỳ (cu i kỳ) c a các tài kho n = ổ ố ư ợ ầ ố ủ ảT ng s d Có đ u kỳ (cu i kỳ) c a các TKổ ố ư ầ ố ủ

T ng s phát sinh N c a các TK = T ng s phát ổ ố ợ ủ ổ ốsinh Có c a các TKủ

B ng cân đ i tài kho nả ố ả Quý… Năm

TT

Ch tiêuỉ

S d ố ư đ u kýầ

S phát ốsinh trong kỳ

S d ố ư cu i kỳố

Nợ Có N ợ Có Nợ Có

1. Ti n m tề ặ2. Ti n g i ngân ề ử

hàng3. ………….4. ………….

T ng c ngổ ộ A A B B C C

Ch ng 6: TÀI KHO N K TOÁNươ Ả Ế

6.1. Ý NGHĨA VÀ C S HÌNH THÀNH H TH NG TÀI Ơ Ở Ệ ỐKHO N K TOÁNẢ Ế

6.2. PHÂN LO I TÀI KHO N K TOÁNẠ Ả Ế

6.3. H TH NG TÀI KHO N K TOÁN DOANH NGHI P HI N Ệ Ố Ả Ế Ệ ỆHÀNH

6.1. Ý NGHĨA VÀ C S HÌNH THÀNH H TH NG Ơ Ở Ệ ỐTÀI KHO N K TOÁNẢ Ế

6.1.1. Ý nghĩa H th ng tài kho n k toán là danh m c các tài kho n k toán ệ ố ả ế ụ ả ế

ph n ánh toàn b tài s n và s v n đ ng c a tài s n đó trong ả ộ ả ự ậ ộ ủ ảquá trình ho t đ ng s n xu t kinh doanh, s d ng kinh phí, đ ạ ộ ả ấ ử ụ ểđ cung c p đ c s li u đ l p các báo cáo tài chính.ể ấ ượ ố ệ ể ậ

H th ng tài kho n k toán th ng nh t áp d ng cho các doanh ệ ố ả ế ố ấ ụ

nghi p thu c m i lĩnh v c, m i thành phàn kinh t n c ta ệ ộ ọ ự ọ ế ở ướhi n nay do B tài chính ban hành bao g m các tài kho n c p ệ ộ ồ ả ấ1 trong b ng và các tài kho n ngoài b ng.ả ả ả

6.1. Ý NGHĨA VÀ C S HÌNH THÀNH H TH NG Ơ Ở Ệ ỐTÀI KHO N K TOÁNẢ Ế

6.1.2. C s hình thànhơ ở

M i tài kho n có tên g i riêng phù h p v i n i dung kinh t c a đ i ỗ ả ọ ợ ớ ộ ế ủ ốt ng k toán ph n ánh tài kho n và đ c đánh s hi u riêng. ượ ế ả ở ả ượ ố ệ

S hi u tài kho n c p 1 đ c ký hi u b ng 3 ch s , ch s đ u ch ố ệ ả ấ ượ ệ ằ ữ ố ữ ố ầ ỉlo i tài kho n, ch s th 2 ch nhóm tài kho n, ch s th 3 ch tài ạ ả ữ ố ứ ỉ ả ữ ố ứ ỉkho n trong nhóm. ả

Trong h th ng tài kho n th ng nh t quy đ nh m t s tài kho n c p 2 ệ ố ả ố ấ ị ộ ố ả ấc n ph i m nh m đáp ng yêu c u qu n lý vĩ mô c a nhà n c. TK ầ ả ở ằ ứ ầ ả ủ ước p 2 đ c ký hi u b ng 4 ch s , 3 ch s đ u ch TK c p 1 ph i ấ ượ ệ ằ ữ ố ữ ố ầ ỉ ấ ảm chi ti t, ch s th 4 ch tài kho n c p 2 c a TK c p 1 đó.ở ế ữ ố ứ ỉ ả ấ ủ ấ

6.1. Ý NGHĨA VÀ C S HÌNH THÀNH H Ơ Ở ỆTH NG TÀI KHO N K TOÁNỐ Ả Ế

6.1.2. C s hình thànhơ ở H th ng tài kho n k toán hi n nay có các đ c tr ng sau:ệ ố ả ế ệ ặ ư

- TK k toán đ c phân lo i và s p x p theo m t tr t t nh t đ nh: ế ượ ạ ắ ế ộ ậ ự ấ ịlo i 1, 2 ph n ánh v n kinh doanh, lo i 3, 4 ph n ánh ngu n v n, lo i ạ ả ố ạ ả ồ ố ạ5, 7 doanh thu, thu nh p…ậ

- Vi c s p x p tr t t các tài kho n k toán trong các lo i cũng theo ệ ắ ế ậ ự ả ế ạtr t t nh t đ nh. V TK v n kinh doanh thì ph n ánh tài s n ng n ậ ự ấ ị ề ố ả ả ắh n tr c, TK ph n ánh tài s n dài h n sau…ạ ướ ả ả ạ

- Không s d ng TK k toán v a ph n ánh v n, v a ph n ánh ngu n ử ụ ế ừ ả ố ừ ả ồv n.ố

- H n ch t i đa vi c s d ng tài kho n k t h p, v m t n i dung ạ ế ố ệ ử ụ ả ế ợ ề ặ ộkinh t mà TK ph n ánh thì m i TK ch ph n ánh m t n i dung nh t ế ả ỗ ỉ ả ộ ộ ấđ nh, không k t h p ph n ánh nhi u n i dung. ị ế ợ ả ề ộ

6.2. PHÂN LO I TÀI KHO N K TOÁNẠ Ả Ế

6.2.1. Phân lo i theo n i dung kinh tạ ộ ế 6.2.2. Phân lo i theo công d ng và k t c uạ ụ ế ấ 6.2.3. Phân lo i tài kho n theo quan h v i ạ ả ệ ớ

báo cáo tài chính 6.2.4. Tài kho n t ng h p và tài kho n phân ả ổ ợ ả

tích

6.2.1. Phân lo i theo n i dung kinh tạ ộ ế

TK ph n ánh tài s n: Dùng đ ph n ánh giá tr toàn b tài s n ả ả ể ả ị ộ ảc a đ n v , bao g m:ủ ơ ị ồ

+ TK ph n ánh tài s n ng n h nả ả ắ ạ + TK ph n ánh tài s n dài h nả ả ạ

TK ph n ánh ngu n hình thành tài s n, bao g m:ả ồ ả ồ + TK ph n ánh ngu n v n ch s h uả ồ ố ủ ở ữ + TK ph n ánh công n ph i trả ợ ả ả

TK ph n ánh doanh thu t ho t đ ng kinh doanhả ừ ạ ộ

TK ph n ánh chi phí ho t đ ng kinh doanhả ạ ộ

6.2.2. Phân lo i theo công d ng và k t ạ ụ ếc uấ

TK c b nơ ả

TK đi u ch nhề ỉ

TK nghi p vệ ụ

6.2.2. Phân lo i theo công d ng và k t ạ ụ ếc uấ

TK c b nơ ả : dùng đ ph n ánh tr c ti p tình hình bi n đ ng c a tài s n theo ể ả ự ế ế ộ ủ ảgiá tr tài s n và theo ngu n hình thành tài s n. Bao g m:ị ả ồ ả ồ

+ TK ph n ánh tài s n: tài s n ng n h n, tài s n dài h n (s d N )ả ả ả ắ ạ ả ạ ố ư ợ + TK ph n ánh ngu n v n: v n ch s h u, công n ph i tr (s d Có)ả ồ ố ố ủ ở ữ ợ ả ả ố ư + TK h n h p: TK ph i tr ng i bán, TK ph i thu khách hàng (s d 2 ỗ ợ ả ả ườ ả ố ư

bên)

TK đi u ch nh:ề ỉ là nh ng tài kho n đ c s d ng đ tính toán l i các ch tiêu ữ ả ượ ử ụ ể ạ ỉđã đ c ph n ánh các tài kho n c b n nh m cung c p các s li u xác th c ượ ả ở ả ơ ả ằ ấ ố ệ ựv tình hình tài s n c a đ n v . TK đi u ch nh luôn có k t c u ng c v i TK c ề ả ủ ơ ị ề ỉ ế ấ ượ ớ ơb n mà nó đi u ch nh. Bao g m:ả ề ỉ ồ

+ TK đi u ch nh gián ti p: TK 214, TK 129, 139, 229, 159… Thông qua ề ỉ ếTK đi u ch nh gián ti p, xác đ nh đ c giá tr th c c a tài s n.ề ỉ ế ị ượ ị ự ủ ả

Giá tr th c c a tài s n = Giá tr ghi s c a tài s n - D phòng gi m giá tài ị ự ủ ả ị ổ ủ ả ự ảs nả

Giá tr còn l i c a TSCĐ = Nguyên giá - Giá tr hao mònị ạ ủ ị + TK đi u ch nh tr c ti p: TK 412, 413…ề ỉ ự ế

6.2.2. Phân lo i theo công d ng và k t ạ ụ ếc uấ

TK nghi p v : ệ ụ là nh ng TK đ c dùng đ t p h p s li u c n thi t, sau đó s ữ ượ ể ậ ợ ố ệ ầ ế ửd ng các ph ng pháp mang tính nghi p v k thu t đ x lý. Bao g m:ụ ươ ệ ụ ỹ ậ ể ử ồ

+ TK phân ph i: dùng đ t p h p s li u r i phân ph i cho các đ i t ng có ố ể ậ ợ ố ệ ồ ố ố ượliên quan. Bao g m:ồ

TK t p h p phân ph i: TK 621, 622…ậ ợ ố TK phân ph i theo d toán: TK 142, 242, 335ố ự

+ TK tính giá thành: dùng đ t ng h p chi phí s n xu t, cung c p s li u đ ể ổ ợ ả ấ ấ ố ệ ểtính giá thành s n ph m.ả ẩ

+ TK so sánh: dùng đ xác đ nh các ch tiêu c n thi t v ho t đ ng kinh doanh ể ị ỉ ầ ế ề ạ ộb ng cách so sánh t ng s phát sinh bên N và t ng s phát sinh bên Có c a ằ ổ ố ợ ổ ố ủt ng TK ( TK doanh thu, k t qu ).ừ ế ả

6.2.3. Phân lo i tài kho n theo quan ạ ảh v i báo cáo tài chínhệ ớ

TK thu c b ng cân đ i k toán: g m nh ng TK có s d cu i kỳ bên N ho c ộ ả ố ế ồ ữ ố ư ố ợ ặbên Có, ph n ánh toàn b tài s n c a doanh nghi p theo giá tr tài s n và ả ộ ả ủ ệ ị ảngu n hình thành tài s n. Lo i này phân thành 2 nhóm:ồ ả ạ

+ Nhóm TK ph n ánh giá tr tài s n (ng n h n, dài h n)ả ị ả ắ ạ ạ + Nhóm TK ph n ánh ngu n hình thành tài s n (v n ch s h u, n ả ồ ả ố ủ ở ữ ợ

ph i tr )ả ả

TK ngoài B ng cân đ i k toán: là các TK dùng đ ph n ánh b sung thông tin ả ố ế ể ả ổnh m làm rõ m t s ch tiêu đã đ c ph n ánh trong B ng cân đ i k toán. ằ ộ ố ỉ ượ ả ả ố ếĐ ng th i, còn ph n ánh m t s tài s n không thu c quy n s h u c a đ n v ồ ờ ả ộ ố ả ộ ề ở ữ ủ ơ ịnh ng đ n v đang n m gi , qu n lý và s d ng. Đ c đi m TK ngoài b ng là ư ơ ị ắ ữ ả ử ụ ặ ể ảph n ánh các đ i t ng d i hình th c ghi đ n và có k t c u ghi chép gi ng ả ố ượ ướ ứ ơ ế ấ ốTK tài s n. ả

TK thu c Báo cáo k t qu kinh doanh: là nh ng TK không có s d thu c các ộ ế ả ữ ố ư ộch tiêu chi phí, doanh thu, thu nh p và k t qu . ỉ ậ ế ả

6.2.4. Tài kho n t ng h p và tài kho n ả ổ ợ ảphân tích

TK t ng h p:ổ ợ theo dõi và cung c p các thông tin t ng quát ấ ổnh t v đ i t ng ph n ánh. Đ i t ng ghi c a TK t ng h p ấ ề ố ượ ả ố ượ ủ ổ ợch đ c gi i h n nh ng ch tiêu chung, ph n ánh tình hình ỉ ượ ớ ạ ở ữ ỉ ảchung c a nhi u lo i tài s n, ngu n v n có ph m vi gi ng ủ ề ạ ả ồ ố ạ ốnhau.

TK phân tích: cung c p thông tin chi ti t v đ i t ng c th , ấ ế ề ố ượ ụ ểnh m ph c v ch đ o tác nghi p. TK phân tích theo dõi ch ằ ụ ụ ỉ ạ ệ ỉtiêu chi ti t nh m b sung thông tin cho các ch tiêu chung đã ế ằ ổ ỉđ c ph n ánh trên TK t ng h p.ượ ả ổ ợ

6.2.4. Tài kho n t ng h p và tài kho n ả ổ ợ ảphân tích

Nguyên t c t ch c TK phân tích và TK t ng h p:ắ ổ ứ ổ ợ

TK phân tích và TK t ng h p ph i có cung n i dung ph n ánh và k t ổ ợ ả ộ ả ếc u ghi chépấ

Vi c ghi chép trên TK phân tích và TK t ng h p đ c ti n hành đ ng ệ ổ ợ ượ ế ồth iờ

Không có quan h đ i ng gi a TK t ng h p và TK phân tích c a nó, ệ ố ứ ữ ổ ợ ủch có quan h đ i ng gi a các TK phân tích c a m t TK t ng h p.ỉ ệ ố ứ ữ ủ ộ ổ ợ

T ng s li u trên TK phân tích ph i th ng nh t v i s li u trên TK ổ ố ệ ả ố ấ ớ ố ệ

t ng h pổ ợ

6.3. H TH NG TÀI KHO N K TOÁN Ệ Ố Ả ẾDOANH NGHI P HI N HÀNHỆ Ệ

H th ng TK doanh nghi p hi n hành g m 10 lo i TKệ ố ệ ệ ồ ạ

TK thu c B ng cân đ i k toánộ ả ố ế + Lo i 1, 2: TK tài s nạ ả + Lo i 3, 4: TK ngu n v nạ ồ ố

TK ngoài B ng cân đ i k toán: TK lo i 0ả ố ế ạ

TK thu c Báo cáo k t qu kinh doanh:ộ ế ả + TK lo i 5, 7: TK doanh thu, thu nh pạ ậ + TK lo i 6, 8: TK chi phí ho t đ ng kinh doanh, ho t ạ ạ ộ ạ

đ ng khácộ

6.3. H TH NG TÀI KHO N K TOÁN Ệ Ố Ả ẾDOANH NGHI P HI N HÀNHỆ Ệ

6.3.1. Cách g i tên và đánh s tài kho nọ ố ả

0 - 9 là các s đ u tiên c a th t các lo i TKố ầ ủ ứ ự ạ

TK c p 1 g m 3 ch s : ấ ồ ữ ố + S th nh t: mã s lo i TKố ứ ấ ố ạ + S th hai: mã s c a nhóm TK trong lo iố ứ ố ủ ạ + S th ba: mã s c a TK trong nhómố ứ ố ủ

S hi u TK phân tích ph i bao g m s hi u c a TK t ng h p ố ệ ả ồ ố ệ ủ ổ ợnó.

6.3. H TH NG TÀI KHO N K TOÁN Ệ Ố Ả ẾDOANH NGHI P HI N HÀNHỆ Ệ

6.3.2. H th ng TK k toán doanh nghi p hi n ệ ố ế ệ ệhành

H th ng TK k toán doanh nghi p hi n hành đ c ệ ố ế ệ ệ ượban hành theo Quy t đ nh s 15/2006/QĐ-BTC ngày ế ị ố20/3/2006 c a B tr ng B tài chính.ủ ộ ưở ộ

NGUYÊN LÝ K TOÁNẾNGUYÊN LÝ K TOÁNẾ

ThS. Đ ng Th Quỳnh Liênườ ịThS. Đ ng Th Quỳnh Liênườ ị

Ch ng VIIươCh ng VIIươ PH NG PHÁP T NG H P ƯƠ Ổ Ợ PH NG PHÁP T NG H P ƯƠ Ổ Ợ CÂN Đ I K TOÁNỐ Ế CÂN Đ I K TOÁNỐ Ế

7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ Ở7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ ỞN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

7.2. H TH NG CÁC B NG T NG H P Ệ Ố Ả Ổ Ợ7.2. H TH NG CÁC B NG T NG H P Ệ Ố Ả Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ Ở7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ ỞN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

7.1.1. C s hình thànhơ ở7.1.1. C s hình thànhơ ở

Nh m cung c p nh ng thông tin t ng quát, ằ ấ ữ ổNh m cung c p nh ng thông tin t ng quát, ằ ấ ữ ổtoàn di n v t ng ho t đ ng kinh t tài ệ ề ừ ạ ộ ếtoàn di n v t ng ho t đ ng kinh t tài ệ ề ừ ạ ộ ếchính, v tài s n, ngu n v n… t o đi u ề ả ồ ố ạ ềchính, v tài s n, ngu n v n… t o đi u ề ả ồ ố ạ ềki n cho qu n lý có hi u qu , h ch toán ệ ả ệ ả ạki n cho qu n lý có hi u qu , h ch toán ệ ả ệ ả ạk toán đã xây d ng ph ng pháp t ng ế ự ươ ổk toán đã xây d ng ph ng pháp t ng ế ự ươ ổh p cân đ i k toán.ợ ố ếh p cân đ i k toán.ợ ố ế

T ng h p cân đ i k toán là ph ng pháp ổ ợ ố ế ươT ng h p cân đ i k toán là ph ng pháp ổ ợ ố ế ươkhái quát tình hình tài s n, k t qu kinh ả ế ảkhái quát tình hình tài s n, k t qu kinh ả ế ảdoanh và các m i quan h kinh t khác ố ệ ếdoanh và các m i quan h kinh t khác ố ệ ếthu c đ i t ng h ch toán k toán.ộ ố ượ ạ ếthu c đ i t ng h ch toán k toán.ộ ố ượ ạ ế

7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ Ở7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ ỞN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

7.1.2. Ý nghĩa7.1.2. Ý nghĩa

Giúp nh n bi t đ c nh ng thông tin v ậ ế ượ ữ ềGiúp nh n bi t đ c nh ng thông tin v ậ ế ượ ữ ềtình hình tài s n, tình hình và k t qu ho t ả ế ả ạtình hình tài s n, tình hình và k t qu ho t ả ế ả ạđ ng c a đ n v .ộ ủ ơ ịđ ng c a đ n v .ộ ủ ơ ị

T o đi u ki n cho ki m tra, phân tích, ạ ề ệ ểT o đi u ki n cho ki m tra, phân tích, ạ ề ệ ểđánh giá tình hình th c hi n các ch tiêu k ự ệ ỉ ếđánh giá tình hình th c hi n các ch tiêu k ự ệ ỉ ếho ch, tình hình tài chính, tình hình huy ạho ch, tình hình tài chính, tình hình huy ạđ ng và khai thác các ngu n v n, ngu n ộ ồ ố ồđ ng và khai thác các ngu n v n, ngu n ộ ồ ố ồkinh phí.kinh phí.

7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ Ở7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ ỞN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

7.1.3. N i dungộ7.1.3. N i dungộ

Quan h cân đ i t ng th , cân đ i chung:ệ ố ổ ể ốQuan h cân đ i t ng th , cân đ i chung:ệ ố ổ ể ố

+ Quan h cân đ i gi a tài s n và ngu n v nệ ố ữ ả ồ ố+ Quan h cân đ i gi a tài s n và ngu n v nệ ố ữ ả ồ ố Tài s n = Các kho n n ph i tr + Ngu n v n ch ả ả ợ ả ả ồ ố ủTài s n = Các kho n n ph i tr + Ngu n v n ch ả ả ợ ả ả ồ ố ủ

s h uở ữs h uở ữ + Quan h cân đ i gi a chi phí, thu nh p, k t quệ ố ữ ậ ế ả+ Quan h cân đ i gi a chi phí, thu nh p, k t quệ ố ữ ậ ế ả K t qu = Thu nh p – Chi phíế ả ậK t qu = Thu nh p – Chi phíế ả ậ

Quan h cân đ i b ph n, cân đ i t ng ph nệ ố ộ ậ ố ừ ầQuan h cân đ i b ph n, cân đ i t ng ph nệ ố ộ ậ ố ừ ầ

V n (ngu n v n) cu i kỳ=V n (ngu n v n) đ u ố ồ ố ố ố ồ ố ầV n (ngu n v n) cu i kỳ=V n (ngu n v n) đ u ố ồ ố ố ố ồ ố ầkỳ+V n (ngu n v n) tăng trong kỳ-V n (ngu n ố ồ ố ố ồkỳ+V n (ngu n v n) tăng trong kỳ-V n (ngu n ố ồ ố ố ồv n) gi m trong kỳố ảv n) gi m trong kỳố ả

7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ Ở7.1. C S HÌNH THÀNH, Ý NGHĨA VÀ Ơ ỞN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢN I DUNG PH NG PHÁP T NG H P Ộ ƯƠ Ổ ỢCÂN Đ I K TOÁNỐ ẾCÂN Đ I K TOÁNỐ Ế

Hình th c bi u hi n c th hay k t qu c a ứ ể ệ ụ ể ế ả ủHình th c bi u hi n c th hay k t qu c a ứ ể ệ ụ ể ế ả ủph ng pháp t ng h p cân đ i k toán là h th ng ươ ổ ợ ố ế ệ ốph ng pháp t ng h p cân đ i k toán là h th ng ươ ổ ợ ố ế ệ ốcác b ng t ng h p cân đ i k toán.ả ổ ợ ố ếcác b ng t ng h p cân đ i k toán.ả ổ ợ ố ế

H th ng các b ng T ng h p cân đ i k toán ệ ố ả ổ ợ ố ếH th ng các b ng T ng h p cân đ i k toán ệ ố ả ổ ợ ố ếphân chia thành hai h :ệphân chia thành hai h :ệ

H b ng T ng h p cân đ i k toán t ng th (các ệ ả ổ ợ ố ế ổ ểH b ng T ng h p cân đ i k toán t ng th (các ệ ả ổ ợ ố ế ổ ểbáo cáo k toán tài chính): g m B ng cân đ i k ế ồ ả ố ếbáo cáo k toán tài chính): g m B ng cân đ i k ế ồ ả ố ếtoán, Báo cáo k t qu kinh doanh... ế ảtoán, Báo cáo k t qu kinh doanh... ế ả

H th ng T ng h p cân đ i k toán b ph n (các ệ ố ổ ợ ố ế ộ ậH th ng T ng h p cân đ i k toán b ph n (các ệ ố ổ ợ ố ế ộ ậbáo cáo k toán qu n tr ) g m b ng cân đ i v t t , ế ả ị ồ ả ố ậ ưbáo cáo k toán qu n tr ) g m b ng cân đ i v t t , ế ả ị ồ ả ố ậ ưbáo cáo tình hình tăng gi m TSCĐ, báo cáo v giá ả ềbáo cáo tình hình tăng gi m TSCĐ, báo cáo v giá ả ềthành s n ph m... ả ẩthành s n ph m... ả ẩ

7.2. H TH NG CÁC B NG Ệ Ố Ả7.2. H TH NG CÁC B NG Ệ Ố ẢT NG H P CÂN Đ I K TOÁNỔ Ợ Ố ẾT NG H P CÂN Đ I K TOÁNỔ Ợ Ố Ế

7.2.1. B ng cân đ i k toán ả ố ế7.2.1. B ng cân đ i k toán ả ố ế

7.2.2. Báo cáo k t qu kinh doanhế ả7.2.2. Báo cáo k t qu kinh doanhế ả

7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế

7.2.1.1. Khái ni mệ7.2.1.1. Khái ni mệ

B ng cân đ i k toán là b ng t ng ả ố ế ả ổB ng cân đ i k toán là b ng t ng ả ố ế ả ổh p cân đ i ph n ánh tình hình tài s n c a ợ ố ả ả ủh p cân đ i ph n ánh tình hình tài s n c a ợ ố ả ả ủdoanh nghi p trên hai m t: giá tr tài s n ệ ặ ị ảdoanh nghi p trên hai m t: giá tr tài s n ệ ặ ị ảvà ngu n hình thành tài s n t i m t th i ồ ả ạ ộ ờvà ngu n hình thành tài s n t i m t th i ồ ả ạ ộ ờđi m nh t đ nh.ể ấ ịđi m nh t đ nh.ể ấ ị

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế

7.2.1.2. N i dung và k t c u c b nộ ế ấ ơ ả7.2.1.2. N i dung và k t c u c b nộ ế ấ ơ ả

B ng cân đ i k toán có hai n i dung ả ố ế ộB ng cân đ i k toán có hai n i dung ả ố ế ộchính là tài s n và ngu n v n, đ c k t ả ồ ố ượ ếchính là tài s n và ngu n v n, đ c k t ả ồ ố ượ ếc u theo hai d ng:ấ ạc u theo hai d ng:ấ ạ

D ng 1: K t c u ngangạ ế ấD ng 1: K t c u ngangạ ế ấ

D ng 2: K t c u d cạ ế ấ ọD ng 2: K t c u d cạ ế ấ ọ

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế (D ng 1)ạ (D ng 1)ạ

Ch tiêuỉCh tiêuỉ S đ u kýố ầS đ u kýố ầ S cu i kỳố ốS cu i kỳố ố

I. Tài s nảI. Tài s nảA.A. TSNHTSNHB.B. TSDHTSDH

T ng c ng TSổ ộT ng c ng TSổ ộ AA BBII. Ngu n v nồ ốII. Ngu n v nồ ốA.A. N ph i trợ ả ảN ph i trợ ả ảB.B. Ngu n v n CSHồ ốNgu n v n CSHồ ố

T ng c ng NVổ ộT ng c ng NVổ ộ AA BB

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế (D ng 2)ạ (D ng 2)ạ

Tài s nảTài s nảS ốS ốđ u ầđ u ầkỳkỳ

S ốS ốcu i ốcu i ốkỳkỳ

Ngu n v nồ ốNgu n v nồ ốS ốS ố

đ u ầđ u ầkỳkỳ

S ốS ốcu i ốcu i ốkỳkỳ

A.A. TSNHTSNHB.B. TSDHTSDH

A.A. N ph i trợ ả ảN ph i trợ ả ảB.B. V n CSHốV n CSHố

T ng c ng TSổ ộT ng c ng TSổ ộ AA BB T ng c ng NVổ ộT ng c ng NVổ ộ AA BB

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế 7.2.1.3. Ph ng pháp l p B ng cân đ i k toánươ ậ ả ố ế7.2.1.3. Ph ng pháp l p B ng cân đ i k toánươ ậ ả ố ế

S đ u kỳ này là s cu i kỳ tr c.ố ầ ố ố ướS đ u kỳ này là s cu i kỳ tr c.ố ầ ố ố ướ

Không đ c bù tr s d công n khi l p B ng cân ượ ừ ố ư ợ ậ ảKhông đ c bù tr s d công n khi l p B ng cân ượ ừ ố ư ợ ậ ảđ i k toán (TK 131, 331).ố ếđ i k toán (TK 131, 331).ố ế

Tài kho n d N ghi bên Tài s n. Tr m t s TK ả ư ợ ả ừ ộ ốTài kho n d N ghi bên Tài s n. Tr m t s TK ả ư ợ ả ừ ộ ố214,129, 229, 139, 159 có s d Có nh ng đ c ố ư ư ượ214,129, 229, 139, 159 có s d Có nh ng đ c ố ư ư ượghi âm bên Tài s n.ảghi âm bên Tài s n.ả

TK d Có ghi bên Ngu n v n. Tr m t s TK 412, ư ồ ố ừ ộ ốTK d Có ghi bên Ngu n v n. Tr m t s TK 412, ư ồ ố ừ ộ ố413, 421 n u d Có thì ghi bình th ng bên Ngu n ế ư ườ ồ413, 421 n u d Có thì ghi bình th ng bên Ngu n ế ư ườ ồv n, n u d N thì ghi âm bên Ngu n v n.ố ế ư ợ ồ ốv n, n u d N thì ghi âm bên Ngu n v n.ố ế ư ợ ồ ố

7.2.1. B ng cân đ i k toánả ố ế7.2.1. B ng cân đ i k toánả ố ế

7.2.1.4. Quan h gi a tài kho n k toán và B ng ệ ữ ả ế ả7.2.1.4. Quan h gi a tài kho n k toán và B ng ệ ữ ả ế ảcân đ i k toánố ếcân đ i k toánố ế

Đ u kỳ, căn c vào s li u c a B ng cân đ i k ầ ứ ố ệ ủ ả ố ếĐ u kỳ, căn c vào s li u c a B ng cân đ i k ầ ứ ố ệ ủ ả ố ếtoán đ ghi s d đ u kỳ vào tài kho n.ể ố ư ầ ảtoán đ ghi s d đ u kỳ vào tài kho n.ể ố ư ầ ả

Trong kỳ, các nghi p v kinh t phát sinh ghi tr c ệ ụ ế ựTrong kỳ, các nghi p v kinh t phát sinh ghi tr c ệ ụ ế ựti p vào TK d a trên các quan h đ i ng tài ế ự ệ ố ứti p vào TK d a trên các quan h đ i ng tài ế ự ệ ố ứkho n phát sinh trong nghi p v .ả ệ ụkho n phát sinh trong nghi p v .ả ệ ụ

Cu i kỳ, s d c a TK k toán là c s l p B ng ố ố ư ủ ế ơ ở ậ ảCu i kỳ, s d c a TK k toán là c s l p B ng ố ố ư ủ ế ơ ở ậ ảcân đ i k toán m i.ố ế ớcân đ i k toán m i.ố ế ớ

7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộ7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộkinh doanhkinh doanh

7.2.2.1. Khái ni mệ7.2.2.1. Khái ni mệ

Báo cáo k t qu ho t đ ng kinh doanh ế ả ạ ộBáo cáo k t qu ho t đ ng kinh doanh ế ả ạ ộlà b ng t ng h p v tình hình doanh thu, ả ổ ợ ềlà b ng t ng h p v tình hình doanh thu, ả ổ ợ ềchi phí và k t qu kinh doanh trong m t ế ả ộchi phí và k t qu kinh doanh trong m t ế ả ộth i kỳ c th c a đ n v k toán.ờ ụ ể ủ ơ ị ếth i kỳ c th c a đ n v k toán.ờ ụ ể ủ ơ ị ế

7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộ7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộkinh doanhkinh doanh

7.2.2.2. N i dung và k t c u c b nộ ế ấ ơ ả7.2.2.2. N i dung và k t c u c b nộ ế ấ ơ ả

Báo cáo k t qu kinh doanh đ c trình ế ả ượBáo cáo k t qu kinh doanh đ c trình ế ả ượbày theo hai d ng: ạbày theo hai d ng: ạ

K t c u nhi u b cế ấ ề ướK t c u nhi u b cế ấ ề ướ

K t c u m t b cế ấ ộ ướK t c u m t b cế ấ ộ ướ

Báo cáo k t qu kinh doanhế ảBáo cáo k t qu kinh doanhế ả (K t c u nhi u b c)ế ấ ề ướ (K t c u nhi u b c)ế ấ ề ướ

Ch tiêuỉCh tiêuỉ S ti nố ềS ti nố ề

1.1. DTBH và CCDVDTBH và CCDV2.2. Các kho n gi m tr DTả ả ừCác kho n gi m tr DTả ả ừ3.3. DT thu nầDT thu nầ4.4. Giá v n hàng bánốGiá v n hàng bánố5.5. L i nhu n g pợ ậ ộL i nhu n g pợ ậ ộ6.6. Doanh thu tài chínhDoanh thu tài chính7.7. Chi phí tài chínhChi phí tài chính8.8. Chi phí bán hàngChi phí bán hàng9.9. Chi phí QLDNChi phí QLDN10.10. LN thu n HĐKDầLN thu n HĐKDầ11.11. Thu nh p khácậThu nh p khácậ12.12. Chi phí khácChi phí khác13.13. LN khácLN khác14.14. T ng l i nhu nổ ợ ậT ng l i nhu nổ ợ ậ

Báo cáo k t qu kinh doanhế ảBáo cáo k t qu kinh doanhế ả (K t c u m t b c)ế ấ ộ ướ (K t c u m t b c)ế ấ ộ ướ

Ch tiêuỉCh tiêuỉ S ti nố ềS ti nố ề

- Doanh thuDoanh thu

DT thu nầDT thu nầ DT khácDT khác- Chi phíChi phí- Giá v n hàng bánốGiá v n hàng bánố- Chi phí bán hàngChi phí bán hàng- Chi phí QLDNChi phí QLDN-………………..-- LN thu nầ- LN thu nầ

7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộ7.2.2. Báo cáo k t qu ho t đ ng ế ả ạ ộkinh doanhkinh doanh

7.2.2.3. Ph ng pháp l p Báo cáo k t qu ươ ậ ế ả7.2.2.3. Ph ng pháp l p Báo cáo k t qu ươ ậ ế ảkinh doanhkinh doanh

C s s li u:ơ ở ố ệC s s li u:ơ ở ố ệ Báo cáo k t qu kinh doanh kỳ tr cế ả ướBáo cáo k t qu kinh doanh kỳ tr cế ả ướ S phát sinh c a các tài kho n k toán ố ủ ả ếS phát sinh c a các tài kho n k toán ố ủ ả ế

ph n ánh doanh thu, chi phí.ảph n ánh doanh thu, chi phí.ả

7.2.2.3. Ph ng pháp l p Báo cáo k t qu ươ ậ ế ả7.2.2.3. Ph ng pháp l p Báo cáo k t qu ươ ậ ế ảkinh doanhkinh doanh

Xác đ nh các ch tiêu trong báo cáoị ỉXác đ nh các ch tiêu trong báo cáoị ỉ

Doanh thu thu n = Doanh thu tiêu th - Các kho n gi m ầ ụ ả ảDoanh thu thu n = Doanh thu tiêu th - Các kho n gi m ầ ụ ả ảtr doanh thuừtr doanh thuừ

Các kho n gi m tr doanh thu = Gi m giá hàng bán + ả ả ừ ảCác kho n gi m tr doanh thu = Gi m giá hàng bán + ả ả ừ ảDoanh thu hàng bán b tr l i + Thu tiêu th đ c bi t + ị ả ạ ế ụ ặ ệDoanh thu hàng bán b tr l i + Thu tiêu th đ c bi t + ị ả ạ ế ụ ặ ệThu xu t kh u + Thu GTGT theo ph ng pháp tr c ế ấ ẩ ế ươ ựThu xu t kh u + Thu GTGT theo ph ng pháp tr c ế ấ ẩ ế ươ ựti p.ếti p.ế

L i nhu n g p = Doanh thu thu n - Giá v n hàng bánợ ậ ộ ầ ốL i nhu n g p = Doanh thu thu n - Giá v n hàng bánợ ậ ộ ầ ố

L i nhu n thu n ho t đ ng kinh doanh = L i nhu n g p + ợ ậ ầ ạ ộ ợ ậ ộL i nhu n thu n ho t đ ng kinh doanh = L i nhu n g p + ợ ậ ầ ạ ộ ợ ậ ộDoanh thu tài chính - Chi phí tài chính - Chi phí bán hàng - Doanh thu tài chính - Chi phí tài chính - Chi phí bán hàng - Chi phí qu n lý doanh nghi pả ệChi phí qu n lý doanh nghi pả ệ

L i nhu n ho t đ ng khác = Thu nh p ho t đ ng khác - ợ ậ ạ ộ ậ ạ ộL i nhu n ho t đ ng khác = Thu nh p ho t đ ng khác - ợ ậ ạ ộ ậ ạ ộChi phí ho t đ ng khácạ ộChi phí ho t đ ng khácạ ộ

T ng l i nhu n = L i nhu n thu n ho t đ ng kinh doanh ổ ợ ậ ợ ậ ầ ạ ộT ng l i nhu n = L i nhu n thu n ho t đ ng kinh doanh ổ ợ ậ ợ ậ ầ ạ ộ+ L i nhu n ho t đ ng khácợ ậ ạ ộ+ L i nhu n ho t đ ng khácợ ậ ạ ộ

7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ

7.2.3.1. Khái ni mệ7.2.3.1. Khái ni mệ Báo cáo l u chuy n ti n t là báo cáo tài ư ể ề ệBáo cáo l u chuy n ti n t là báo cáo tài ư ể ề ệ

chính t ng h p trình bày các kho n thu, ổ ợ ảchính t ng h p trình bày các kho n thu, ổ ợ ảchi ti n trong kỳ theo t ng ho t đ ng (ho t ề ừ ạ ộ ạchi ti n trong kỳ theo t ng ho t đ ng (ho t ề ừ ạ ộ ạđ ng kinh doanh, ho t đ ng đ u t , ho t ộ ạ ộ ầ ư ạđ ng kinh doanh, ho t đ ng đ u t , ho t ộ ạ ộ ầ ư ạđ ng tài chính)ộđ ng tài chính)ộ

7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ

7.2.3.2. N i dung, k t c uộ ế ấ7.2.3.2. N i dung, k t c uộ ế ấ

L u chuy n ti n t ho t đ ng kinh doanhư ể ề ừ ạ ộL u chuy n ti n t ho t đ ng kinh doanhư ể ề ừ ạ ộ

L u chuy n ti n t ho t đ ng đ u tư ể ề ừ ạ ộ ầ ưL u chuy n ti n t ho t đ ng đ u tư ể ề ừ ạ ộ ầ ư

L u chuy n ti n t ho t đ ng tài chínhư ể ề ừ ạ ộL u chuy n ti n t ho t đ ng tài chínhư ể ề ừ ạ ộ

7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ7.2.3. Báo cáo l u chuy n ti n tư ể ề ệ

7.2.3.3. Ph ng pháp l pươ ậ7.2.3.3. Ph ng pháp l pươ ậ

Ph ng pháp gián ti pươ ếPh ng pháp gián ti pươ ế

Ph ng pháp tr c ti pươ ự ếPh ng pháp tr c ti pươ ự ế

Nguyên lý k toánế

ThS. Đ ng Th Quỳnh Liênườ ị

Ch ng VIIIươ K TOÁN CÁC QUÁ TRÌNH KINH DOANH Ế CH Y UỦ Ế

8.1. KHÁI QUÁT CÁC QUÁ TRÌNH KINH DOANH C A ỦDOANH NGHI PỆ

8.2. K TOÁN QUÁ TRÌNH CUNG C PẾ Ấ

8.3. K TOÁN QUÁ TRÌNH S N XU TẾ Ả Ấ

8.4. K TOÁN QUÁ TRÌNH TIÊU THẾ Ụ

8.5. K TOÁN XÁC Đ NH K T QU KINH DOANHẾ Ị Ế Ả

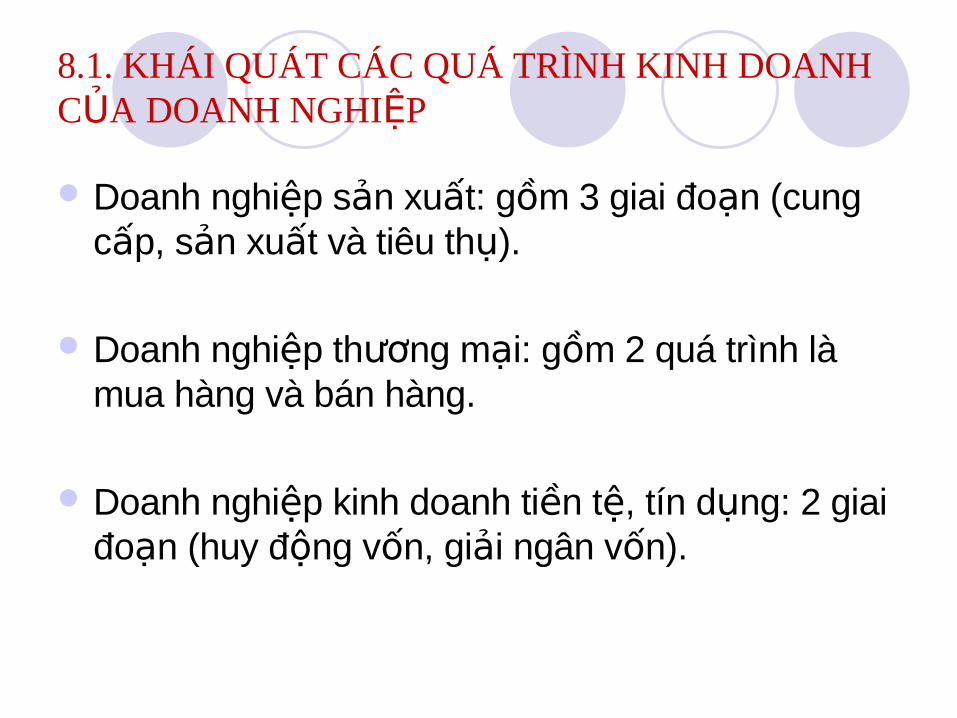

8.1. KHÁI QUÁT CÁC QUÁ TRÌNH KINH DOANH C A DOANH NGHI PỦ Ệ

Doanh nghi p s n xu t: g m 3 giai đo n (cung ệ ả ấ ồ ạc p, s n xu t và tiêu th ).ấ ả ấ ụ

Doanh nghi p th ng m i: g m 2 quá trình là ệ ươ ạ ồmua hàng và bán hàng.

Doanh nghi p kinh doanh ti n t , tín d ng: 2 giai ệ ề ệ ụđo n (huy đ ng v n, gi i ngân v n). ạ ộ ố ả ố

8.1. KHÁI QUÁT CÁC QUÁ TRÌNH KINH DOANH C A DOANH NGHI PỦ Ệ

Các quá trình kinh doanh có nh ng đ c đi m ữ ặ ểchung:

B t đ u b ng hình thái giá tr , k t thúc cũng ắ ầ ằ ị ếb ng hình thái giá tr . ằ ị

Có các ch tiêu doanh thu, chi phí và k t qu kinh ỉ ế ảdoanh.

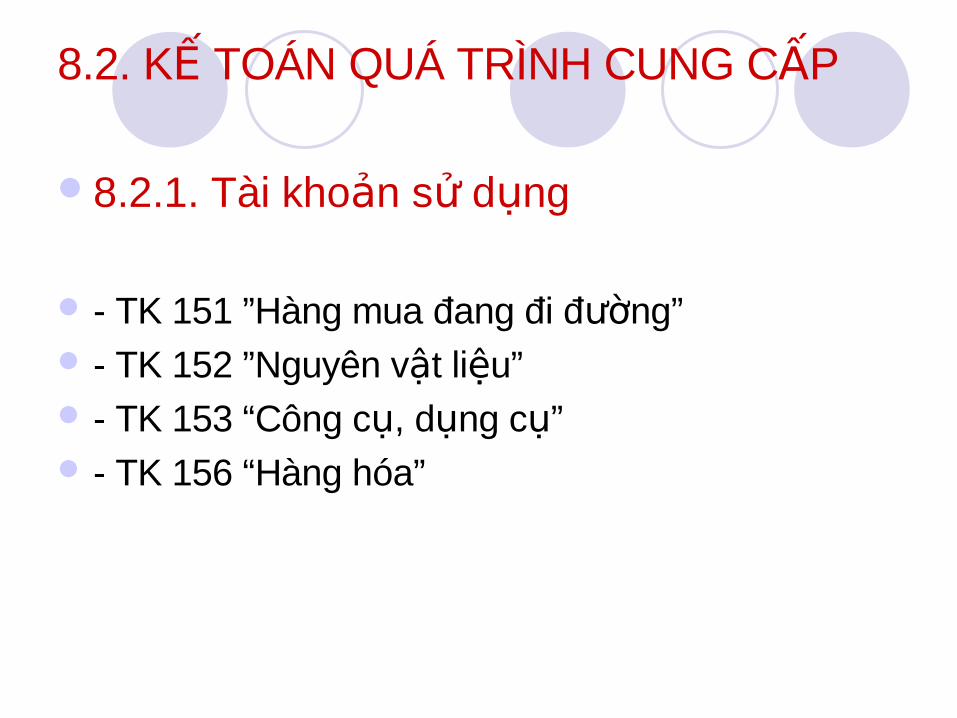

8.2. K TOÁN QUÁ TRÌNH CUNG C PẾ Ấ

8.2.1. Tài kho n s d ngả ử ụ

- TK 151 ”Hàng mua đang đi đ ng”ườ - TK 152 ”Nguyên v t li u”ậ ệ - TK 153 “Công c , d ng c ”ụ ụ ụ - TK 156 “Hàng hóa”

8.2.1. Tài kho n s d ngả ử ụ

Nợ TK 152, 153, 156 Có

Giá tr NVL, CCDC, Giá tr NVL, CCDC, hàng ị ị

hàng hóa nh p kho hóa xu t khoậ ấ

SDCK: Giá tr NVL, CCDC, ị hàng hóa t n khoồ

8.2.1. Tài kho n s d ngả ử ụ

Nợ TK 151 Có

Giá tr hàng mua Giá tr hàng đi đ ng đã v ị ị ườ ề

đang đi đ ng nh p khoườ ậ

SDCK: Giá tr hàng mua ị đi đ ng cu i kỳườ ố

8.2.2. Ph ng pháp h ch toánươ ạ

TH1: Hàng và hóa đ n cùng vơ ề

- Khi mua tài s n, căn c giá mua trên hóa đ n và các ch ng t ả ứ ơ ứ ừthanh toán

N TK 152, 153, 156, 211ợ N TK 133ợ Có TK 111, 112, 311, 341, 331 - Các chi phí phát sinh trong quá trình thu mua N TK 152, 153, 156, 211ợ N TK 133ợ Có TK 111, 112, 141, 331 - Giá tr tài s n đã mua tr l i ng i bán, căn c hóa đ n và ị ả ả ạ ườ ứ ơ

ch ng t thanh toánứ ừ N TK 111, 112, 331ợ Có TK 152, 153, 156, 211 Có TK 133

8.2.3. Ph ng pháp h ch toánươ ạ

TH2: Hóa đ n v , hàng ch a vơ ề ư ề

- Mua v t t , hàng hóa đã nh n đ c hóa đ n, cu i kỳ ậ ư ậ ượ ơ ốhàng v n ch a v nh p khoẫ ư ề ậ

N TK 151: Hàng mua đang đi đ ngợ ườ N TK 133: Thu GTGT đ c kh u trợ ế ượ ấ ừ Có TK 111, 112, 311, 341, 331… T ng giá ttổ - Sang kỳ sau khi s v t t , hàng hóa đang đi đ ng kỳ ố ậ ư ườ

tr c v nh p kho, căn c phi u nh p kho, k toán ghiướ ề ậ ứ ế ậ ế N TK 152, 153, 156: Giá tr v t t , hàng hóaợ ị ậ ư Có TK 151: Hàng mua đang đi đ ngườ

8.2.3. Ph ng pháp h ch toánươ ạ

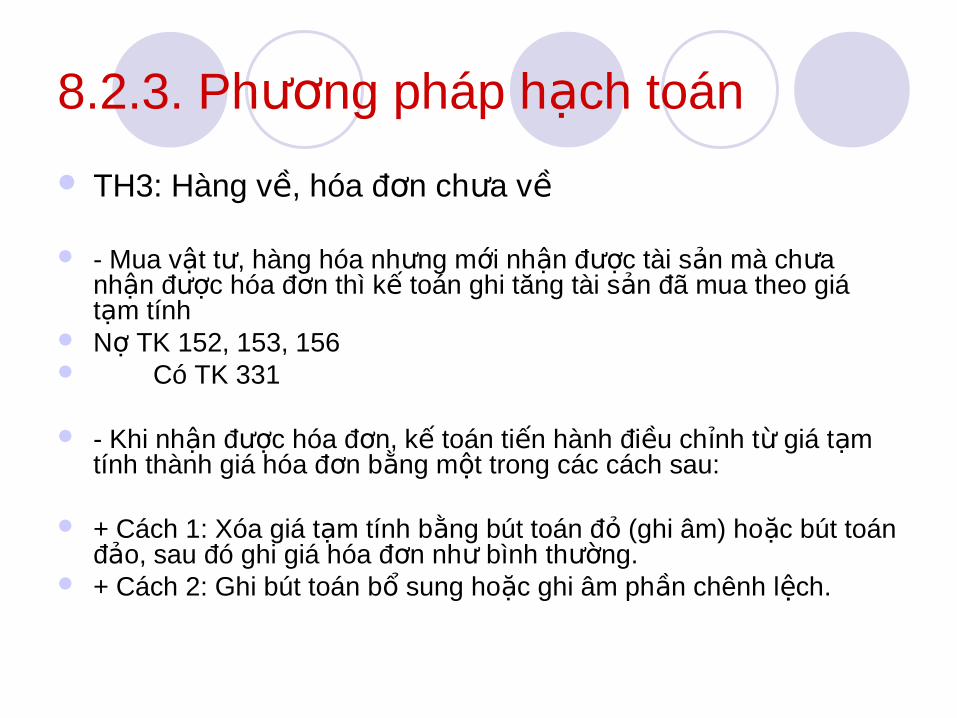

TH3: Hàng v , hóa đ n ch a về ơ ư ề

- Mua v t t , hàng hóa nh ng m i nh n đ c tài s n mà ch a ậ ư ư ớ ậ ượ ả ưnh n đ c hóa đ n thì k toán ghi tăng tài s n đã mua theo giá ậ ượ ơ ế ảt m tínhạ

N TK 152, 153, 156 ợ Có TK 331

- Khi nh n đ c hóa đ n, k toán ti n hành đi u ch nh t giá t m ậ ượ ơ ế ế ề ỉ ừ ạtính thành giá hóa đ n b ng m t trong các cách sau:ơ ằ ộ

+ Cách 1: Xóa giá t m tính b ng bút toán đ (ghi âm) ho c bút toán ạ ằ ỏ ặđ o, sau đó ghi giá hóa đ n nh bình th ng.ả ơ ư ườ

+ Cách 2: Ghi bút toán b sung ho c ghi âm ph n chênh l ch.ổ ặ ầ ệ

8.3. K TOÁN QUÁ TRÌNH S N XU TẾ Ả Ấ

8.3.1. Tài kho n s d ngả ử ụ

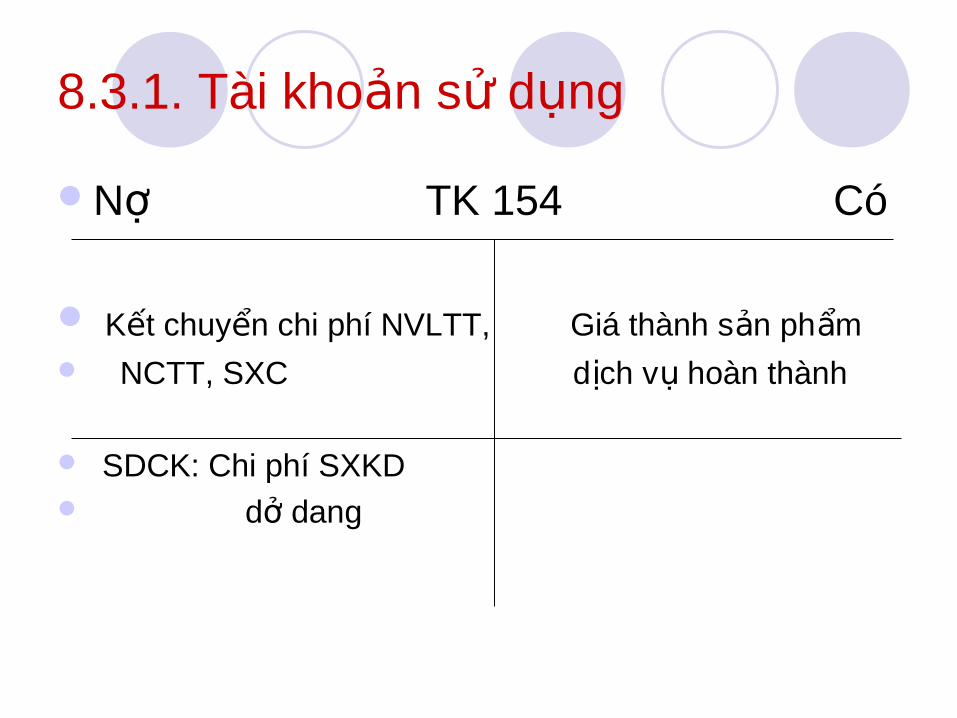

- TK 621 “Chi phí nguyên v t li u tr c ti p”ậ ệ ự ế - TK 622 “Chi phí nhân công tr c ti p”ự ế - TK 627 “Chi phí s n xu t chung”ả ấ - TK 154 “Chi phí s n xu t kinh doanh d dang”ả ấ ở

8.3.1. Tài kho n s d ngả ử ụ

Nợ TK 621, 622, 627 Có

T p h p chi phí NVLTT, K t chuy n chi phí ậ ợ ế ểNVLTT,

NCTT, SXC NCTT, SXC vào TK tính Z

TK 621, 622, 627 không có s d cu i kỳố ư ố

8.3.1. Tài kho n s d ngả ử ụ

Nợ TK 154 Có

K t chuy n chi phí NVLTT, Giá thành s n ph m ế ể ả ẩ NCTT, SXC d ch v hoàn thànhị ụ

SDCK: Chi phí SXKD d dangở

8.3.2. Ph ng pháp k toánươ ế

Xu t kho nguyên v t li u cho s n xu t, ch t o s n ph mấ ậ ệ ả ấ ế ạ ả ẩ N TK 621ợ Có TK 152 Mua nguyên v t li u không nh p kho mà s d ng ngay cho s n xu tậ ệ ậ ử ụ ả ấ N TK 621ợ N TK 133ợ Có TK 111, 112, 141, 331 Giá tr nguyên v t li u s d ng không h t nh p l i khoị ậ ệ ử ụ ế ậ ạ N TK 152ợ Có TK 621 Tính ra ti n l ng, ph c p l ng ph i tr công nhân s n xu tề ươ ụ ấ ươ ả ả ả ấ N TK 622ợ Có TK 334 Trích BHXH, BHYT, BHTN, KPCĐ theo t l quy đ nhỷ ệ ị N TK 622ợ Có TK 338

8.3.2. Ph ng pháp k toánươ ế

T p h p các kho n chi phí s n xu t chung phát sinh ậ ợ ả ả ấ N TK 627: Chi phí SXCợ N TK 133: Thu GTGT đ c kh u trợ ế ượ ấ ừ Có TK 111, 112, 331, 152, 153, 334, 338, 214… Cu i kỳ, k t chuy n chi phí NVLTT, chi phí NCTT, chi phí SXC ố ế ể

vào tài kho n tính giá thànhả N TK 154ợ Có TK 621, 622, 627 Cu i kỳ, xác đ nh t ng giá tr s n ph m, d ch v hoàn thànhố ị ổ ị ả ẩ ị ụ N TK 155: Nh p kho thành ph mợ ậ ẩ N TK 157: G i bánợ ử N TK 632: Bán tr c ti pợ ự ế Có TK 154: Chi phí SXKD d dangở

8.4. K TOÁN QUÁ TRÌNH TIÊU THẾ Ụ

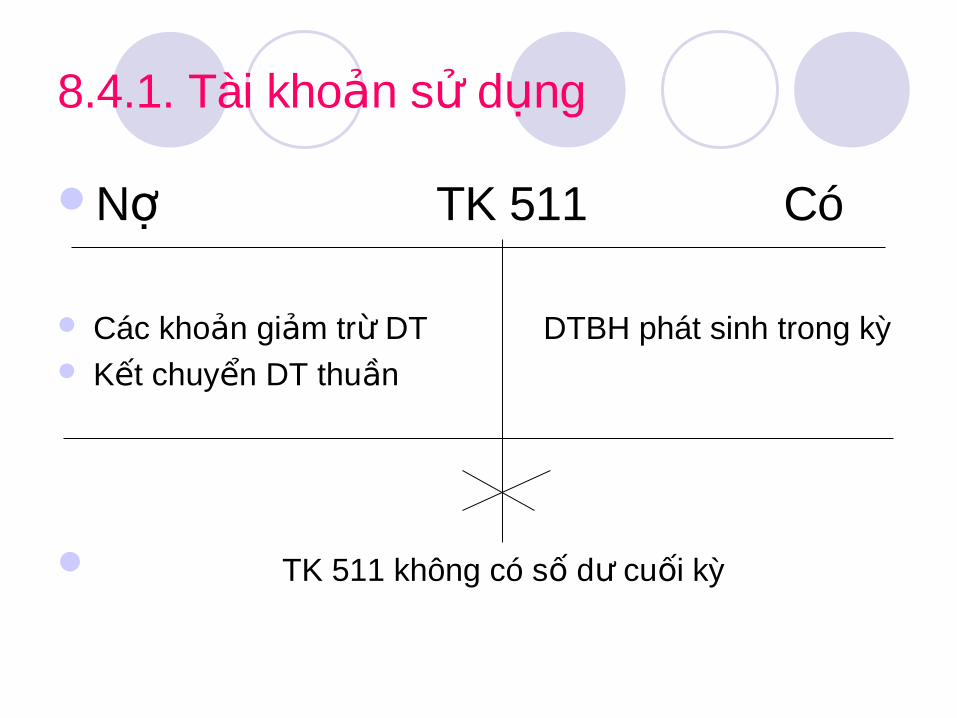

8.4.1. Tài kho n s d ngả ử ụ - TK 155 “Thành ph m”ẩ - TK 157 “Hàng g i bán”ử - TK 511 “Doanh thu bán hàng” - TK 632 “Giá v n hàng bán”ố

8.4.1. Tài kho n s d ngả ử ụ

Nợ TK 155 Có

Thành ph m nh p kho Thành ph m xu t khoẩ ậ ẩ ấ

SDCK: Thành ph m ẩ t n khoồ

8.4.1. Tài kho n s d ngả ử ụ

Nợ TK 157 Có

Giá tr hàng g i đi bán Hàng g i bán đ c tiêu thị ử ử ượ ụ

SDCK: Giá tr hàngị đang g i bánử

8.4.1. Tài kho n s d ngả ử ụ

Nợ TK 511 Có

Các kho n gi m tr DT DTBH phát sinh trong kỳả ả ừ K t chuy n DT thu nế ể ầ

TK 511 không có s d cu i kỳố ư ố

8.4.1. Tài kho n s d ngả ử ụ

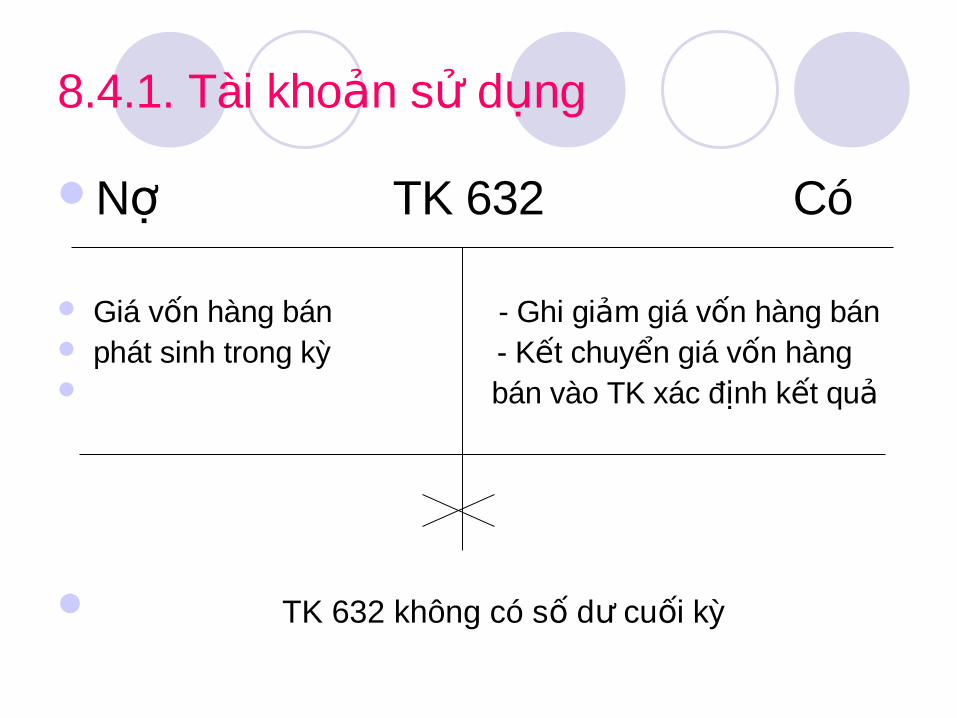

Nợ TK 632 Có