Embed Size (px)

Citation preview

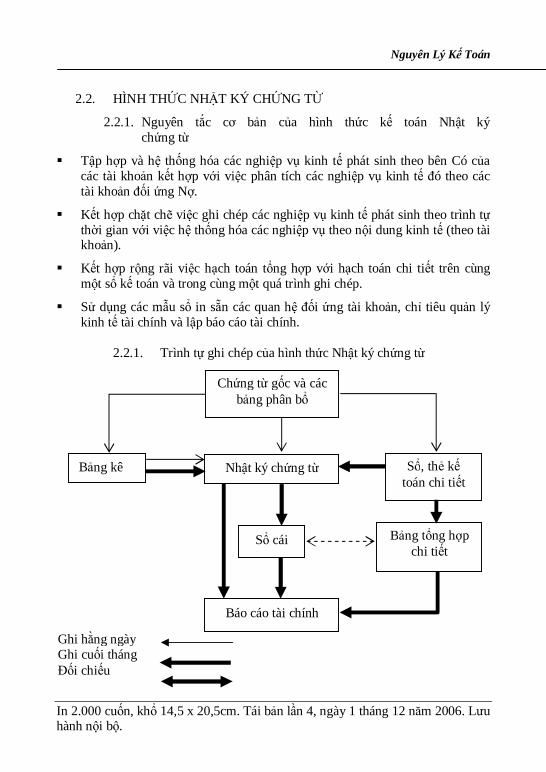

CHƯƠNG TRÌNH ĐÀO TẠO TỪ XA QUA TRUYỀN HÌNH - TRUYỀN THANH – MẠNG INTERNET

TS. NGUYỄN KHẮC HÙNG

Năm 2006

GIÁO TRÌNH

NGUYÊN LÝ KẾ TOÁN

TS. NGUYỄN KHẮC HÙNG

Nguyên Lý Kế Toán

Trang 3

NGUYÊN LÝ KẾ TOÁN 1. NGUYÊN LÝ KẾ TOÁN

Kế toán là một trong các công cụ phục vụ cho việc quản lý và điều hành của các nhà quản trị doanh nghiệp. Ngoài ra, thông tin kế toán còn cần cho các đối tượng bên ngoài doanh nghiệp: cơ quan quản lý của nhà nước sử dụng thông tin kế toán để kiểm soát kinh doanh và thu thuế, các nhà đầu tư sử dụng thông tin kế toán để đi đến những quyết định đầu tư và các nhà cho vay sử dụng thông tin kế toán để quyết định cho vay…

Như vậy, thông tin kế toán là không thể thiếu được trong bất kỳ tổ chức nào.

Việc trang bị kiến thức về kế toán là cần thiết cho mọi nhà quản lý kinh tế, cho dù anh là nhân viên kế toán hay là người tham gia quản lý điều hành các doanh nghiệp hay là các cơ quan, cá nhân khác có liên quan đến hoạt động của các doanh nghiệp.

Môn học “Nguyên Lý Kế Toán” trang bị những kiến thức căn bản về kế toán,

giúp cho người học hiểu được các thông tin do kế toán cung cấp, các phương pháp mà kế toán thực hiện để có được những thông tin đó. Nếu thông tin kế toán là cần thiết cho mọi nhà quản lý kinh tế thì môn học này là không thể thiếu được đối với sinh viên khối ngành kinh tế.

2. MỤC ĐÍCH

Nguyên Lý Kế Toán là môn khởi điểm đi vào nghiên cứu kế toán. Môn học này trang bị cho sinh viên kiến thức căn bản nhất về kế toán. Qua môn học này sinh viên sẽ:

Có kiến thức và kỹ năng cơ bản về kế toán để có thể thực hiện công việc của kế toán, từ chứng từ đến báo cáo tài chính.

Có kiến thức để tiếp tục nghiên cứu kế toán tài chính, và các môn học kế toán khác.

Nguyên Lý Kế Toán

Trang 4

3. PHẠM VI NGHIÊN CỨU

Nghiên cứu kế toán ở các đơn vị sản xuất kinh doanh (các doanh nghiệp). Không nghiên cứu kế toán ở các tổ chức khác.

Nghiên cứu các phương pháp cơ bản của kế toán, từ đó giúp sinh viên hiểu

được các thông tin kế toán, chủ yếu là thông tin kế toán tài chính và các phương pháp mà kế toán sử dụng để xử lý các thông tin. Môn học chỉ giải quyết các vấn đề có tính căn bản của kế toán, chưa giải quyết chuyên sâu các công việc kế toán. Các công việc chuyên sâu của kế toán sẽ được giải quyết tiếp ở các môn chuyên ngành kế toán như: kế toán tài chính, kế toán quản trị, kiểm toán…

4. PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu băng hình môn “Nguyên Lý Kế Toán”

Nghiên cứu tóm tắt bài giảng môn học “Nguyên Lý Kế Toán”

Nghiên cứu sách “ Nguyên Lý Kế Toán”

5. KẾT CẤU MÔN HỌC

Bài 1 : Một Số Vấn Đề Chung Của Kế Toán

Bài 2 : Bảng Cân Đối Kế Toán

Bài 3 : Tài Khoản

Bài 4 : Kế Toán Kép

Bài 5 : Chu Kỳ Kế Toán

Bài 6 : Chứng Từ Và Kiểm Kê

Bài 7 : Tính Giá Các Đối Tượng Kế Toán

Bài 8 : Kế Toán Các Yếu Tố Chi Phí Cơ Bản Của Quá Trình Sản Xuất

Bài 9 : Kế Toán Tính Giá Thành Và Tiêu Thụ Thành Phẩm

Bài 10 : Sổ Sách Kế Toán

Bài 11 : Hình Thức Kế Toán Nhật Ký Sổ Cái Và Chứng Từ Ghi Sổ

Bài 12 : Hình Thức Nhật Ký Chung Và Hình Thức Nhật Ký Chứng Từ

Bài 13 : Báo Cáo Tài Chính

Bài 14 : Tổ Chức Công Tác Kế Toán

Nguyên Lý Kế Toán

Trang 5

Nguyên Lý Kế Toán

Trang 6

BÀI 1

MỘT SỐ VẤN ĐỀ CHUNG CỦA KẾ TOÁN 1. MỤC ĐÍCH

Sau khi nghiên cứu bài 1, bạn sẽ thực hiện được các nội dung dưới đây:

Hiểu được chức năng của kế toán, bản chất và mục đích của thông tin do kế toán cung cấp.

Nắm vững đối tượng nghiên cứu của kế toán, bao gồm những tài sản và nguồn tài trợ nào? Sự vận động của các đối tượng này trong quá trình sản xuất kinh doanh.

Hiểu được nhiệm vụ và yêu cầu của kế toán trong một doanh nghiệp.

Nắm bắt một cách tổng quát các phương pháp mà kế toán sử dụng.

2. NỘI DUNG BÀI HỌC

2.1. KHÁI NIỆM CƠ BẢN VỀ KẾ TOÁN

Là công việc thu thập, xử lý, kiểm tra, phận tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động.

2.2. ĐỐI TƯỢNG CỦA KẾ TOÁN

Đối tượng nghiên cứu của kế toán là vốn, sự biến đổi của vốn.

2.2.1. Vốn là gì?

Vốn là toàn bộ tài sản biểu hiện bằng tiền, vốn được biểu hiện qua hai mặt: mặt thứ nhất là hình thái tồn tại của vốn, mặt thứ hai là nguồn hình thành của vốn.

Ví dụ: Có thể mô tả vốn của cửa hiệu mỹ phẩm theo hai mặt qua sơ đồ sau đây:

Tổng số vốn 200trđ Hình thái tồn tại Nguồn hình thành

Tiền mặt 20trđ Vay ngắn hạn 50trđ

Thiết bị văn phòng 20trđ Phải trả cho người

bán 40trđ Hàng hóa 100trđ Vốn chủ sở hữu 110trđ Công cụ, dụng cụ 20trđ Cộng 200trđ Cộng 200trđ

Nguyên Lý Kế Toán

Trang 7

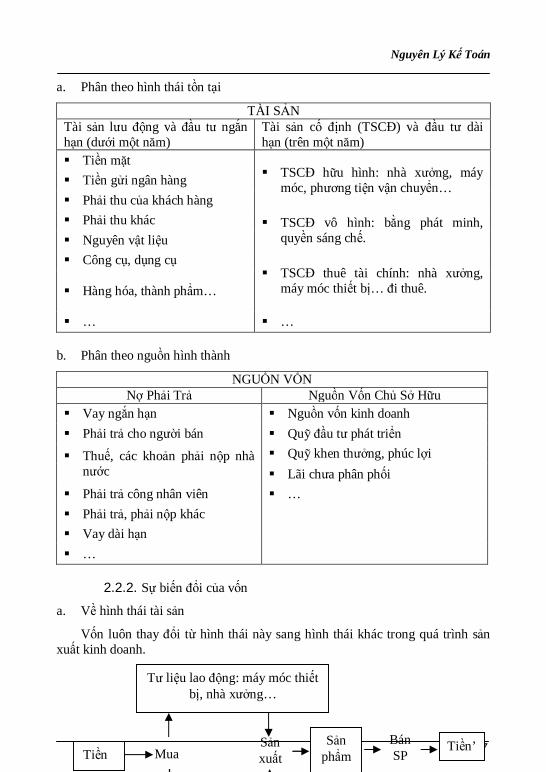

a. Phân theo hình thái tồn tại

TÀI SẢN Tài sản lưu động và đầu tư ngắn hạn (dưới một năm)

Tài sản cố định (TSCĐ) và đầu tư dài hạn (trên một năm)

Tiền mặt TSCĐ hữu hình: nhà xưởng, máy

móc, phương tiện vận chuyển… Tiền gửi ngân hàng Phải thu của khách hàng Phải thu khác TSCĐ vô hình: bằng phát minh,

quyền sáng chế. Nguyên vật liệu Công cụ, dụng cụ

TSCĐ thuê tài chính: nhà xưởng, máy móc thiết bị… đi thuê. Hàng hóa, thành phẩm…

… … b. Phân theo nguồn hình thành

NGUỒN VỐN Nợ Phải Trả Nguồn Vốn Chủ Sở Hữu

Vay ngắn hạn Nguồn vốn kinh doanh Phải trả cho người bán Quỹ đầu tư phát triển

Thuế, các khoản phải nộp nhà nước

Quỹ khen thưởng, phúc lợi Lãi chưa phân phối

Phải trả công nhân viên … Phải trả, phải nộp khác Vay dài hạn …

2.2.2. Sự biến đổi của vốn

a. Về hình thái tài sản

Vốn luôn thay đổi từ hình thái này sang hình thái khác trong quá trình sản xuất kinh doanh.

Tư liệu lao động: máy móc thiết bị, nhà xưởng…

Tiền Mua Sản xuất

Sản phẩm

Bán SP Tiền’

Nguyên Lý Kế Toán

Trang 8

b. Về nguồn vốn

Vay thêm ngân hàng, chủ sở hữu có thể bỏ thêm vốn hoặc đi chiếm dụng vốn hoặc kinh doanh có lãi => nguồn vốn kinh doanh sẽ tăng lên, ngược lại sẽ làm cho nguồn vốn giảm đi.

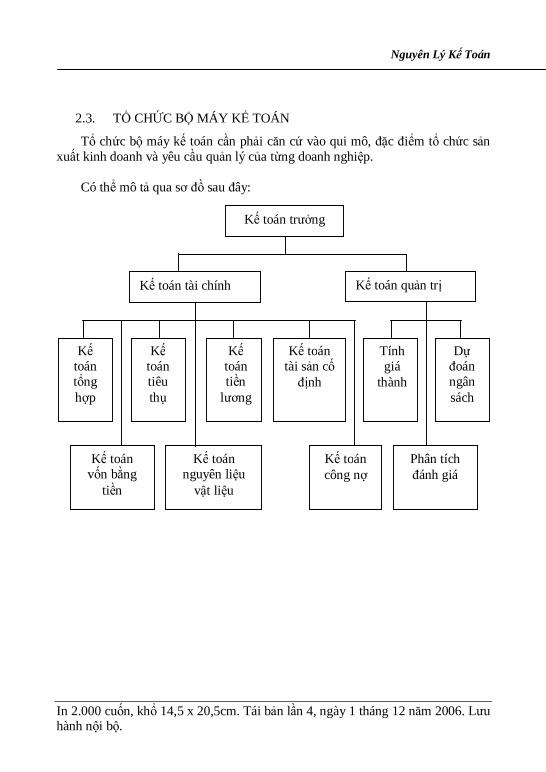

2.3. NHIỆM VỤ CỦA KẾ TOÁN

Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán, theo chuẩn mực và chế độ kế toán.

Kiểm tra giám sát các khoản thu chi tài chính, các nghĩa vụ thu nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về kế toán.

Phân tích thông tin, số liệu kế toán; tham mưu đề xuất các giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

Cung cấp thông tin, số liệu kế toán theo qui định của pháp luật.

2.4. YÊU CẦU CỦA KẾ TOÁN

Trung thực

Khách quan

Đầy đủ

Kịp thời

Dễ hiểu

Có thể so sánh

2.5. CÁC PHƯƠNG PHÁP CỦA KẾ TOÁN

Lập chứng từ và kiểm kê

Đánh giá tài sản và tính giá thành

Nguyên Lý Kế Toán

Trang 9

Tài khoản và ghi sổ kép

Tổng hợp và cân đối kế toán

2.6. NHỮNG NGUYÊN TẮC KẾ TOÁN TRONG HOẠT ĐỘNG KINH DOANH

Nguyên tắc 1: Cơ sở dồn tích

Nguyên tắc 2: Hoạt động liên tục

Nguyên tắc 3: Giá gốc

Nguyên tắc 4: Phù hợp

Nguyên tắc 5: Nhất quán

Nguyên tắc 6: Thận trọng

Nguyên tắc 7: Trọng yếu

CÂU HỎI ÔN TẬP

1. Kế toán là gì?

2. Trình bày đối tượng của kế toán?

3. Nếu bạn muốn mở một cửa hiệu sách, bạn hãy tự cho ví dụ về các loại tài sản và nguồn vốn ở cửa hiệu sách mà bạn muốn mở. Mở rộng ra để hiểu thêm, bạn có thể tự cho ví dụ về tài sản và nguồn vốn ở các loại hình kinh doanh khác, một doanh nghiệp mà bạn dự tính kinh doanh chẳng hạn.

4. Bạn hãy so sánh tài sản ở một doanh nghiệp sản xuất như xí nghiệp in chẳng hạn với một doanh nghiệp thương mại như cửa hiệu bán sách. Bạn có nhận xét gì về sự khác nhau giữa tài sản của doanh nghiệp sản xuất và tài sản của doanh nghiệp thương mại?

5. Bạn hãy so sánh nguồn vốn ở một doanh nghiệp sản xuất kinh doanh với một doanh nghiệp hành chính sự nghiệp như bệnh viện hoặc trường học (công lập) chẳng hạn, chúng có sự khác nhau cơ bản gì không?

6. Trình bày nhiệm vụ, yêu cầu của kế toán trong các doanh nghiệp.

7. Trình bày các nguyên tắc của kế toán.

8. Cho biết các phương của kế toán sử dụng?

Nguyên Lý Kế Toán

Trang 10

BÀI TẬP

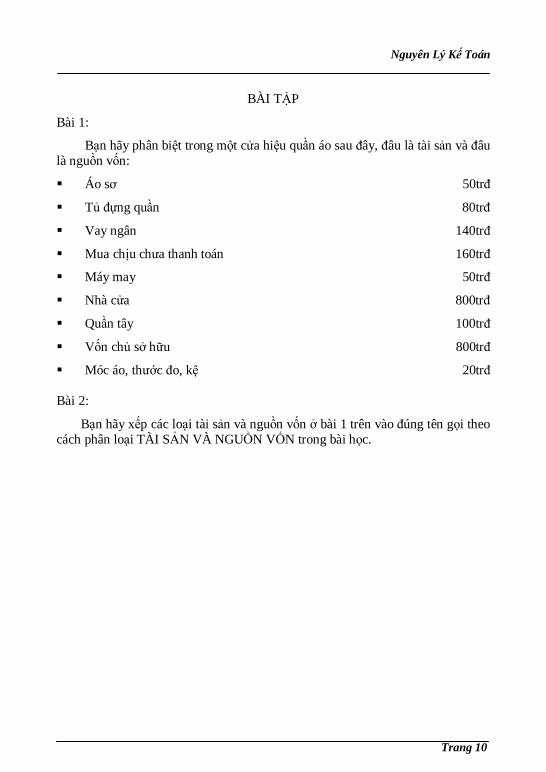

Bài 1:

Bạn hãy phân biệt trong một cửa hiệu quần áo sau đây, đâu là tài sản và đâu là nguồn vốn:

Áo sơ 50trđ

Tủ đựng quần 80trđ

Vay ngân 140trđ

Mua chịu chưa thanh toán 160trđ

Máy may 50trđ

Nhà cửa 800trđ

Quần tây 100trđ

Vốn chủ sở hữu 800trđ

Móc áo, thước đo, kệ 20trđ Bài 2:

Bạn hãy xếp các loại tài sản và nguồn vốn ở bài 1 trên vào đúng tên gọi theo cách phân loại TÀI SẢN VÀ NGUỒN VỐN trong bài học.

Nguyên Lý Kế Toán

Trang 11

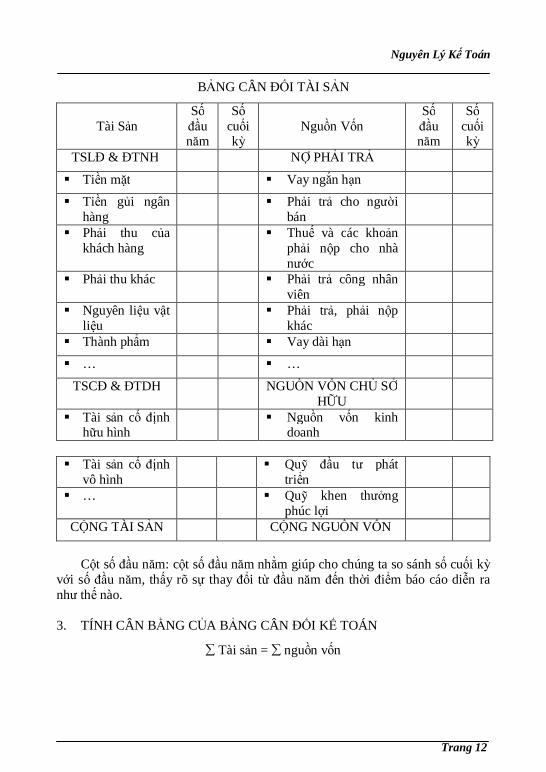

BÀI 2

BẢNG CÂN ĐỐI KẾ TOÁN

1. MỤC ĐÍCH

Sau khi nghiên cứu bài 2, bạn có thể thực hiện được các nội dung dưới đây:

Mô tả được bảng cân đối kế toán gồm nội dung, kết cấu các dòng, các cột trên bảng cân đối kế toán.

Nắm được tính chất cân bằng của bảng cân đối kế toán.

Có thể lập được bảng cân đối kế toán một cách căn bản.

Hiểu được sự vận động của các đối tượng trên bảng cân đối kế toán 2. NỘI DUNG

2.1. KHÁI NIỆM BẢNG CÂN ĐỐI KẾ TOÁN

Là một phương pháp của kế toán dùng để phản ánh toàn bộ vốn của doanh nghiệp theo hai mặt tài sản và nguồn vốn tại một thời điểm nhất định, tất cả đều được biểu hiện bằng tiền.

2.2. NỘI DUNG VÀ KẾT CẤU CỦA BẢNG CÂN ĐỐI KẾ TOÁN

Để phản ánh hai mặt tài sản và nguồn vốn thì bảng cân đối kế toán phải được chia ra làm hai phần: phần tài sản và phần nguồn vốn.

Hai phần này có thể sắp xếp theo kiểu hai bên hoặc một bên.

Kiểu hai bên: bên trái phản ánh tài sản; bên phải phản ánh nguồn vốn.

Kiểu một bên: Bên trên phản ánh tài sản, bên dưới phản ánh nguồn vốn. Phần tài sản: được chia ra làm hai loại:

Tài sản lưu động và đầu tư ngắn hạn (dưới một năm)

Tài sản cố định và đầu tư dài hạn (trên một năm). Phần nguồn vốn: được chia thành hai loại.

Nợ phải trả

Nguồn vốn chủ sở hữu.

Nguyên Lý Kế Toán

Trang 12

BẢNG CÂN ĐỐI TÀI SẢN

Tài Sản Số đầu năm

Số cuối kỳ

Nguồn Vốn Số đầu năm

Số cuối kỳ

TSLĐ & ĐTNH NỢ PHẢI TRẢ

Tiền mặt Vay ngắn hạn

Tiền gủi ngân hàng

Phải trả cho người bán

Phải thu của khách hàng

Thuế và các khoản phải nộp cho nhà nước

Phải thu khác Phải trả công nhân viên

Nguyên liệu vật liệu

Phải trả, phải nộp khác

Thành phẩm Vay dài hạn

… …

TSCĐ & ĐTDH NGUỒN VỐN CHỦ SỞ HỮU

Tài sản cố định hữu hình

Nguồn vốn kinh doanh

Tài sản cố định

vô hình Quỹ đầu tư phát

triển

… Quỹ khen thưởng phúc lợi

CỘNG TÀI SẢN CỘNG NGUỒN VỐN

Cột số đầu năm: cột số đầu năm nhằm giúp cho chúng ta so sánh số cuối kỳ

với số đầu năm, thấy rõ sự thay đổi từ đầu năm đến thời điểm báo cáo diễn ra như thế nào. 3. TÍNH CÂN BẰNG CỦA BẢNG CÂN ĐỐI KẾ TOÁN

Tài sản = nguồn vốn

Nguyên Lý Kế Toán

Trang 13

BẢNG CÂN ĐỐI KẾ TOÁN

Tài sản Số tiền Sau NV 1

Sau NV 2

Sau NV 3

Sau NV 4 Nguồn vốn Số tiền Sau NV

1 Sau NV

2 Sau NV

3 Sau NV

4

TM 20.000 60.000 60.000 60.000 60.000 VNH 180.000 180.000 230.000 260.000 200.000

TGNH 80.000 40.000 40.000 40.000 40.000 PTCNB 100.000 100.000 50.000 50.000 50.000

PTCKH 100.000 100.000 100.000 100.000 40.000 NVKD 120.000 120.000 120.000 120.000 120.000

HH 150.000 150.000 150.000 180.000 180.000 LCPP 50.000 50.000 50.000 50.000 50.000

TSCĐHH 100.000 100.000 100.000 100.000 100.000

Cộng TS 450.000 450.000 450.000 480.000 420.000 Cộng NV 40.000 450.000 450.000 480.000 420.000

Nguyên Lý Kế Toán

Trang 14

Nhận xét:

Trường hợp 1: làm cho kết cấu bên tài sản thay đổi. Số tổng cộng không đổi và Bảng cân đối kế toán vẫn cân bằng.

Trường hợp 2: làm cho kết cấu nguồn vốn thay đổi. Số tổng cộng không đổi và Bảng cân đối kế toán vẫn cân bằng.

Trường hợp 3: làm cho tài sản và nguồn vốn tăng lên cùng 1 con số nhưng vẫn bảo đảm tính cân bằng hai bên.

Trường hợp 4: làm cho tài sản và nguồn vốn giảm xuống cùng 1 con số, số tổng cộng giảm nhưng vẫn đảm bảo tính cân bằng hai bên.

Kết luận: Nghiệp vụ kinh tế phát sinh đa dạng nhưng không ngoài 4 trường

hợp nêu trên. Bảng cân đối kế toán luôn cân bằng trong tất cả các trường hợp.

CÂU HỎI ÔN TẬP

1. Bảng cân đối kế toán là gì?

2. Trình bày nội dung và kết cấu của bảng cân đối kế toán.

3. Giả sử bạn kinh doanh một tiệm may, bạn hãy lập bảng cân đối kế toán cho tiệm may mà bạn đang kinh doanh. Tự cho số liệu minh họa.

BÀI TẬP Bài 1:

Tại một cửa hàng sách có các khoản mục tài sản và nguồn vốn cụ thể như sau:

Sách 100trđ

Kệ 20trđ

Bàn ghế 10trđ

Tủ 5trđ

Máy tính tiền 5trđ

Máy lạnh 10trđ

Tiền mặt 20trđ

Nguyên Lý Kế Toán

Trang 15

Lương phải trả CNV 10trđ

Khách hàng nợ 10trđ

Vay ngắn hạn ngân hàng 40trđ

Nhà cửa 200trđ

Vốn chủ sở hữu 330trđ

Yêu cầu: Bạn hãy xếp các loại tài sản và nguồn vốn ở trên vào đúng tên gọi theo cách phân loại TÀI SẢN VÀ NGUỒN VỐN của kế toán và sau đó lập bảng cân đối kế toán. Bài 2:

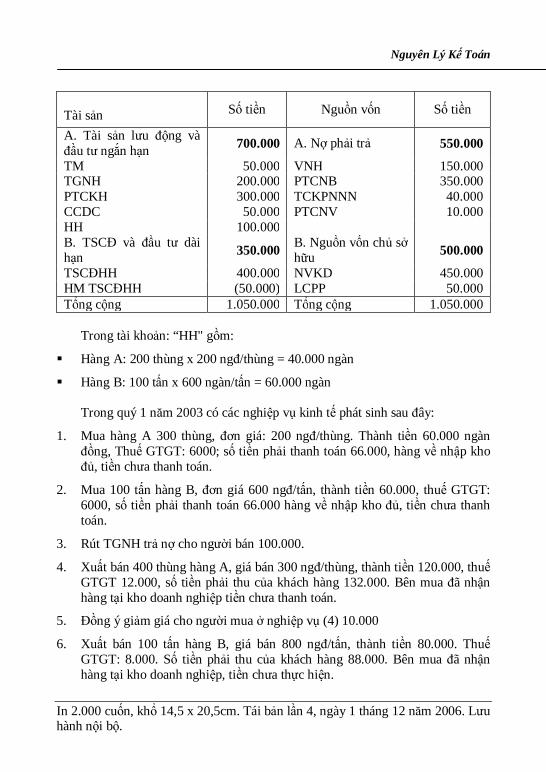

Tại một doanh nghiệp có bảng cân đối kế toán vào ngày 31/12/2003 như sau (đơn vị: triệu đồng):

Tài sản Số tiền Nguồn vốn Số tiền

TM 20 VNH 40 TSCĐHH 210 PTCNV 10 PTCKH 10 NVKD (VCSH) 330 CCDC 40 HH 100

Tổng cộng 380 Tổng cộng 380

Trong quí I năm 2004 có các nghiệp vụ phát sinh sau đây:

Mua hàng hóa chưa trả tiền người bán 50trđ

Vay ngân hàng trả nợ người bán 40trđ

Đã thu được tiền khách hàng bằng tiền mặt 10trđ

Chi tiền mặt trả lương công nhân viên 10trđ Yêu cầu: Hãy lập bảng cân đối kế toán sau từng nghiệp vụ phát sinh trên (để

đơn giản có thể lập bảng cân đối kế toán gồm nhiều cột) và nhận xét sự thay đổi của bảng cân đối kế toán sau từng trường hợp. Bài 3:

Ông A thành lập một doanh nghiệp thương mại, bắt đầu hoạt động vào ngày 01/01/2004, trong tháng có các nghiệp vụ phát sinh sau đây:

Ông A bỏ vốn vào hoạt động kinh doanh và

Nguyên Lý Kế Toán

Trang 16

gửi vào tài khoản tiền gửi ngân hàng của công ty 200trđ

Mua hàng hóa chưa trả tiền cho người bán 50trđ

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 40trđ

Rút tiền gửi ngân hàng trả nợ cho người bán 20trđ

Chi tiền mặt mua công cụ dụng cụ 10trđ

Rút tiền gửi ngân hàng mua một tài sản cố định 50trđ

Yêu cầu: Phản ánh các nghiệp vụ kinh tế phát sinh trên vào phương trình kế toán: Tài sản = Nợ phải trả + Nguồn vốn chủ sở hữu, lập bảng cân đối kế toán vào ngày 31/01/2004

Nguyên Lý Kế Toán

Trang 17

BÀI 3

TÀI KHOẢN 1. MỤC ĐÍCH

Chương này nhằm giới thiệu cho người học phương pháp tiếp theo của kế toán - phương pháp tài khoản. Nhờ có tài khoản mà mọi biến động hàng ngày của các đối tượng đều được phản ánh. Cuối kỳ sẽ tổng hợp số liệu trên các tài khoản để lập báo cáo tài chính.

Sau khi nghiên cứu bài 2, bạn có thể thực hiện được các nội dung dưới đây:

Hiểu được tài khoản là gì? Tại sao tài khoản có kết cấu hai bên? Hình thức giản đơn và hình thức đầy đủ của tài khoản

Các loại tài khoản, nguyên tắc ghi bên nợ, bên có của các loại tài khoản.

Sử dụng tài khoản để ghi sự vận động của các đối tượng kế toán.

Hiểu được hệ thống tài khoản kế toán Việt Nam, được qui định thống nhất gồm số lượng tài khoản, tên gọi, số hiệu, nội dung và kết cấu của tài khoản.

2. NỘI DUNG

2.1. KHÁI NIỆM

Là một phương pháp của kế toán dùng để phản ánh một cách liên tục có hệ thống các nghiệp vụ phát sinh, nhằm giám sát sự vận động của từng đối tượng trên bảng cân đối kế toán.

2.2. NỘI DUNG VÀ KẾT CẤU CỦA TÀI KHOẢN

Để theo dõi sự vận động hàng ngày của từng đối tượng kế toán, mỗi một đối tượng kế toán sẽ được mở một tài khoản riêng biệt để theo dõi. Ví dụ: - Tiền mặt mở tài khoản “Tiền mặt". - Hàng hóa mở tài khoản “Hàng hóa".

Mỗi đối tượng kế toán đều vận động theo hai mặt đối lập nên tài khoản phải được chia làm hai bên để phản ánh hai mặt đối lập đó.

Bên trái: bên nợ.

Bên phải: bên có

Chú ý: Nợ có chỉ là ký hiệu mà thôi.

Nguyên Lý Kế Toán

Trang 18

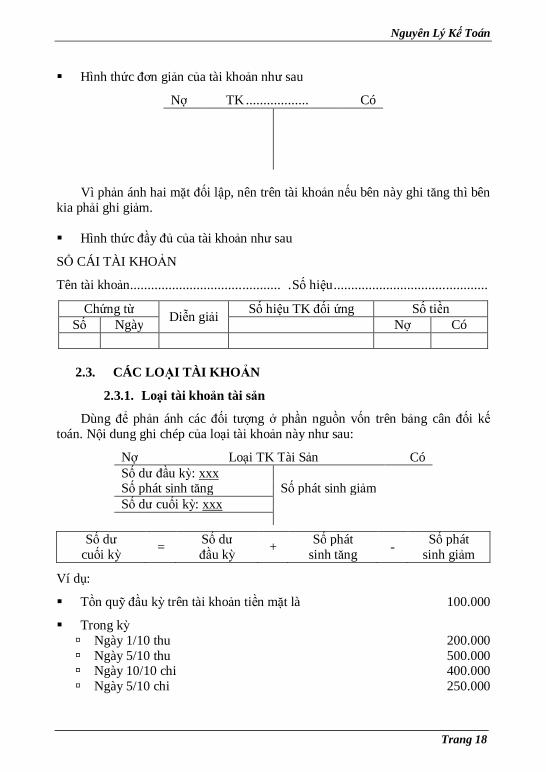

Hình thức đơn giản của tài khoản như sau

Nợ TK .................. Có

Vì phản ánh hai mặt đối lập, nên trên tài khoản nếu bên này ghi tăng thì bên

kia phải ghi giảm. Hình thức đầy đủ của tài khoản như sau

SỔ CÁI TÀI KHOẢN

Tên tài khoản ........................................... . Số hiệu ............................................

Chứng từ Diễn giải Số hiệu TK đối ứng Số tiền Số Ngày Nợ Có

2.3. CÁC LOẠI TÀI KHOẢN

2.3.1. Loại tài khoản tài sản

Dùng để phản ánh các đối tượng ở phần nguồn vốn trên bảng cân đối kế toán. Nội dung ghi chép của loại tài khoản này như sau:

Nợ Loại TK Tài Sản Có Số dư đầu kỳ: xxx Số phát sinh tăng Số phát sinh giảm Số dư cuối kỳ: xxx

Số dư cuối kỳ = Số dư

đầu kỳ + Số phát sinh tăng - Số phát

sinh giảm

Ví dụ:

Tồn quỹ đầu kỳ trên tài khoản tiền mặt là 100.000

Trong kỳ Ngày 1/10 thu 200.000 Ngày 5/10 thu 500.000 Ngày 10/10 chi 400.000 Ngày 5/10 chi 250.000

Nguyên Lý Kế Toán

Trang 19

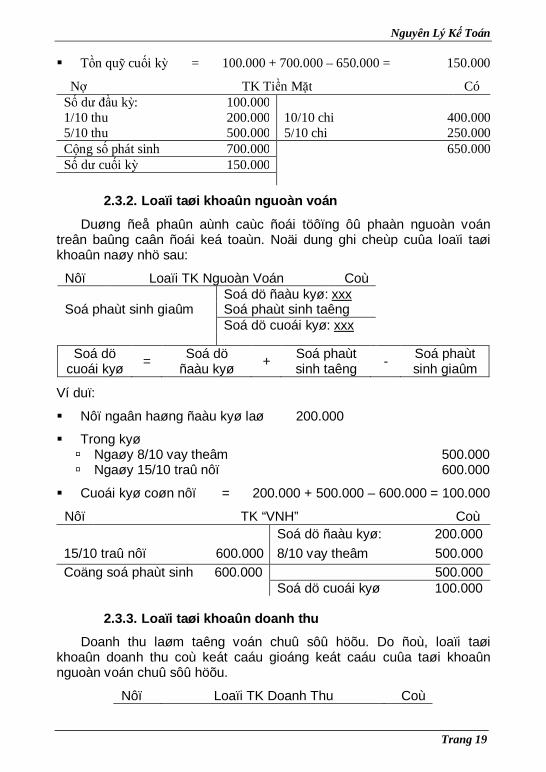

Tồn quỹ cuối kỳ = 100.000 + 700.000 – 650.000 = 150.000

Nợ TK Tiền Mặt Có Số dư đầu kỳ: 100.000 1/10 thu 200.000 10/10 chi 400.0005/10 thu 500.000 5/10 chi 250.000Cộng số phát sinh 700.000 650.000Số dư cuối kỳ 150.000

2.3.2. Loaïi taøi khoaûn nguoàn voán

Duøng ñeå phaûn aùnh caùc ñoái töôïng ôû phaàn nguoàn voán treân baûng caân ñoái keá toaùn. Noäi dung ghi cheùp cuûa loaïi taøi khoaûn naøy nhö sau:

Nôï Loaïi TK Nguoàn Voán Coù Soá dö ñaàu kyø: xxx Soá phaùt sinh giaûm Soá phaùt sinh taêng Soá dö cuoái kyø: xxx

Soá dö cuoái kyø = Soá dö

ñaàu kyø + Soá phaùt sinh taêng - Soá phaùt

sinh giaûm

Ví duï:

Nôï ngaân haøng ñaàu kyø laø 200.000

Trong kyø Ngaøy 8/10 vay theâm 500.000 Ngaøy 15/10 traû nôï 600.000

Cuoái kyø coøn nôï = 200.000 + 500.000 – 600.000 = 100.000

Nôï TK “VNH” Coù Soá dö ñaàu kyø: 200.000

15/10 traû nôï 600.000 8/10 vay theâm 500.000 Coäng soá phaùt sinh 600.000 500.000

Soá dö cuoái kyø 100.000

2.3.3. Loaïi taøi khoaûn doanh thu

Doanh thu laøm taêng voán chuû sôû höõu. Do ñoù, loaïi taøi khoaûn doanh thu coù keát caáu gioáng keát caáu cuûa taøi khoaûn nguoàn voán chuû sôû höõu.

Nôï Loaïi TK Doanh Thu Coù

Nguyên Lý Kế Toán

Trang 20

Soá phaùt sinh giaûm Soá phaùt sinh taêng

Khoâng coù soá dö Ví duï:

Ngaøy 1/10 baùn loâ haøng trò giaù 500.000

Ngaøy 20/10 baùn loâ haøng trò giaù 700.000

Ngaøy 31/10 keát chuyeån doanh thu trong kyø ñeå tính laõi loã1.200.000

Nôï TK Doanh Thu Coù

31/10 keát chuyeån 1.200.000 1/10 doanh thu 200.000 20/10 doanh thu 700.000

Coäng soá phaùt sinh 1.200.000 1.200.000

Khoâng coù soá dö 2.3.4. Loaïi taøi khoaûn chi phí

Neáu doanh thu laøm taêng voán chuû sôû höõu thì chi phí ngöôïc laïi laøm giaûm voán chuû sôû höõu.

Nôï Loaïi TK Chi Phí Baùn Haøng Coù Soá phaùt sinh taêng Soá phaùt sinh giaûm

Khoâng coù soá dö

Ví duï:

Caùc chi phí baùn haøng phaùt sinh trong kyø goàm:

Ngaøy 01/10 chi quaûng caùo 200.000

Ngaøy 10/10 chi vaän chuyeån 100.000

Ngaøy 30/10 löông phaûi traû CNV 300.000

Ngaøy 30/10 keát chuyeån chi phí ñeå tính laõi loã 600.000

Nôï TK Chi Phí Baùn Haøng Coù

1/10 chi quaûng caùo 200.000 30/10 keát chuyeån 600.000 10/10 chi vaän chuyeån 100.000 30/10 löông phaûi traû 300.000 Coäng soá phaùt sinh 600.000 600.000

Nguyên Lý Kế Toán

Trang 21

Khoâng coù soá dö

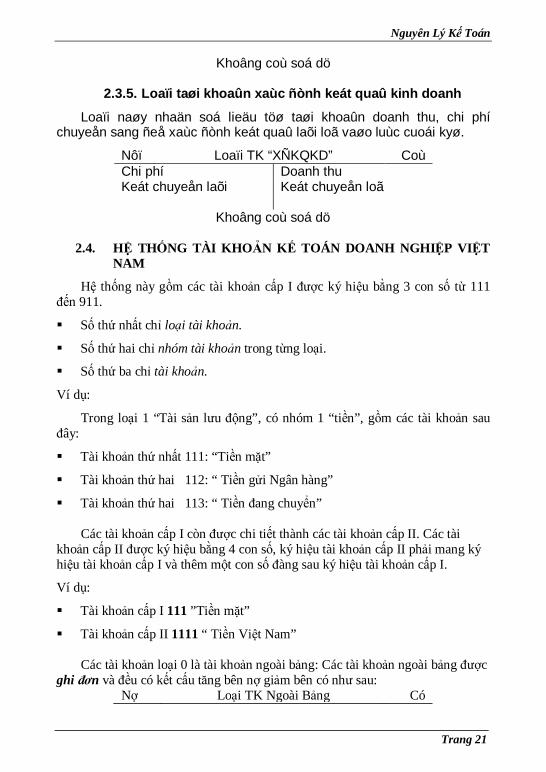

2.3.5. Loaïi taøi khoaûn xaùc ñònh keát quaû kinh doanh

Loaïi naøy nhaän soá lieäu töø taøi khoaûn doanh thu, chi phí chuyeån sang ñeå xaùc ñònh keát quaû laõi loã vaøo luùc cuoái kyø.

Nôï Loaïi TK “XÑKQKD” Coù Chi phí Doanh thu Keát chuyeån laõi Keát chuyeån loã

Khoâng coù soá dö

2.4. HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP VIỆT NAM

Hệ thống này gồm các tài khoản cấp I được ký hiệu bằng 3 con số từ 111 đến 911.

Số thứ nhất chỉ loại tài khoản.

Số thứ hai chỉ nhóm tài khoản trong từng loại.

Số thứ ba chỉ tài khoản.

Ví dụ:

Trong loại 1 “Tài sản lưu động”, có nhóm 1 “tiền”, gồm các tài khoản sau đây:

Tài khoản thứ nhất 111: “Tiền mặt”

Tài khoản thứ hai 112: “ Tiền gửi Ngân hàng”

Tài khoản thứ hai 113: “ Tiền đang chuyển”

Các tài khoản cấp I còn được chi tiết thành các tài khoản cấp II. Các tài khoản cấp II được ký hiệu bằng 4 con số, ký hiệu tài khoản cấp II phải mang ký hiệu tài khoản cấp I và thêm một con số đàng sau ký hiệu tài khoản cấp I.

Ví dụ:

Tài khoản cấp I 111 ”Tiền mặt”

Tài khoản cấp II 1111 “ Tiền Việt Nam”

Các tài khoản loại 0 là tài khoản ngoài bảng: Các tài khoản ngoài bảng được ghi đơn và đều có kết cấu tăng bên nợ giảm bên có như sau:

Nợ Loại TK Ngoài Bảng Có

Nguyên Lý Kế Toán

Trang 22

Số dư đầu kỳ: xxx Số phát sinh tăng Số phát sinh giảm Số dư cuối kỳ: xxx

CÂU HỎI ÔN TẬP

1. Tài khoản là gì?

2. Trình bày nội dung và kết cấu của tài khoản.

3. Trình bày loại tài khoản tài sản. Cho ví dụ minh họa.

4. Trình bày loại tài khoản nguồn vốn. Cho ví dụ minh họa.

5. Trình bày loại tài khoản doanh thu. Cho ví dụ minh họa.

6. Trình bày loại tài khoản chi phí. Cho ví dụ minh họa.

7. Trình bày loại tài khoản xác định kết quả kinh doanh. Cho ví dụ minh họa.

8. Trình bày loại tài khoản ngoài bảng. Cho ví dụ minh họa.

BÀI TẬP

Bài 1: Hãy ghi vào các tài khoản số liệu sau đây:

Số dư vào ngày 01/11 của “Tiền gửi ngân hàng”: 100.000, phải trả cho người bán: 200.000

Ngày 02/11 thu TGNH 350.000

Ngày 05/11 mua chịu 500.000

Ngày 07/11 chi TGNH 240.000

Ngày 10/11 Thu TGNH 120.000

Ngày 15/11 Trả nợ người bán 460.000

Ngày 20/ 11 Mua chịu 300.000

Ngày 25/11 chi TGNH 110.000

Ngày 28/11 trả nợ người bán 210.000 Bài 2:

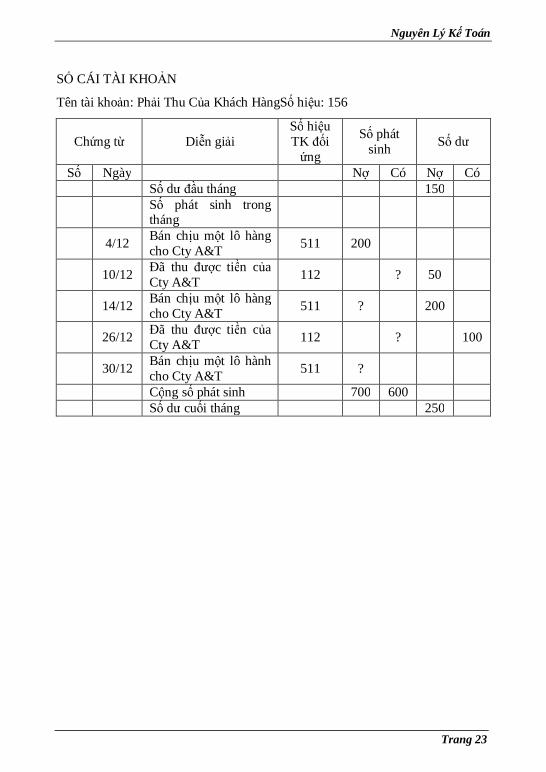

Có số liệu trên tài khoản phải thu của khách hàng dưới đây, bạn hãy điền vào những chỗ còn trống:

Nguyên Lý Kế Toán

Trang 23

SỔ CÁI TÀI KHOẢN

Tên tài khoản: Phải Thu Của Khách HàngSố hiệu: 156

Chứng từ Diễn giải Số hiệu TK đối ứng

Số phát sinh Số dư

Số Ngày Nợ Có Nợ Có Số dư đầu tháng 150

Số phát sinh trong tháng

4/12 Bán chịu một lô hàng cho Cty A&T 511 200

10/12 Đã thu được tiền của Cty A&T 112 ? 50

14/12 Bán chịu một lô hàng cho Cty A&T 511 ? 200

26/12 Đã thu được tiền của Cty A&T 112 ? 100

30/12 Bán chịu một lô hành cho Cty A&T 511 ?

Cộng số phát sinh 700 600 Số dư cuối tháng 250

Nguyên Lý Kế Toán

Trang 24

BÀI 4

KẾ TOÁN KÉP 1. MỤC ĐÍCH

Mục đích của bài này nhằm nghiên cứu các kỹ thuật ghi sổ của kế toán như: Ghi sổ kép, kế toán tổng hợp, kế toán chi tiết, kiểm tra số liệu trên tài khoản kế toán.

Sau khi nghiên cứu xong bài này, bạn có thể thực hiện được các nội dung sau đây:

Giải thích một nghiệp vụ kinh tế phát sinh vì sao được phản ánh vào bên nợ bên có các tài khoản tương ứng.

Thực hiện ghi chép các nghiệp vụ kinh tế phát sinh bằng phương pháp ghi sổ kép.

Hiểu được kế toán tổng hợp và kế toán chi tiết. Cùng với kế toán tổng hợp trên các tài khoản, kế toán chi tiết là phần việc quan trọng, cả hai tạo thành hệ thống thông tin đầy đủ của kế toán.

2. NỘI DUNG

2.1. KHÁI NIỆM

Kế toán kép

Kế toán đơn

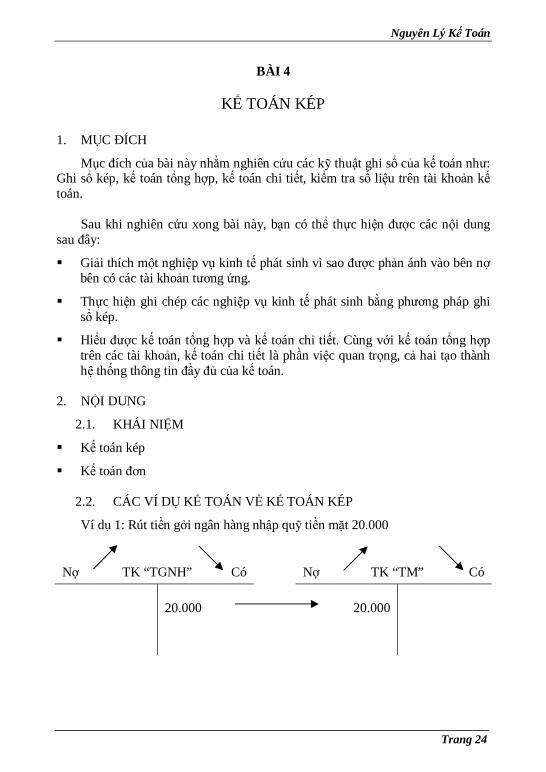

2.2. CÁC VÍ DỤ KẾ TOÁN VỀ KẾ TOÁN KÉP

Ví dụ 1: Rút tiền gởi ngân hàng nhập quỹ tiền mặt 20.000

Nợ TK “TGNH” Có Nợ TK “TM” Có

20.000 20.000

Nguyên Lý Kế Toán

Trang 25

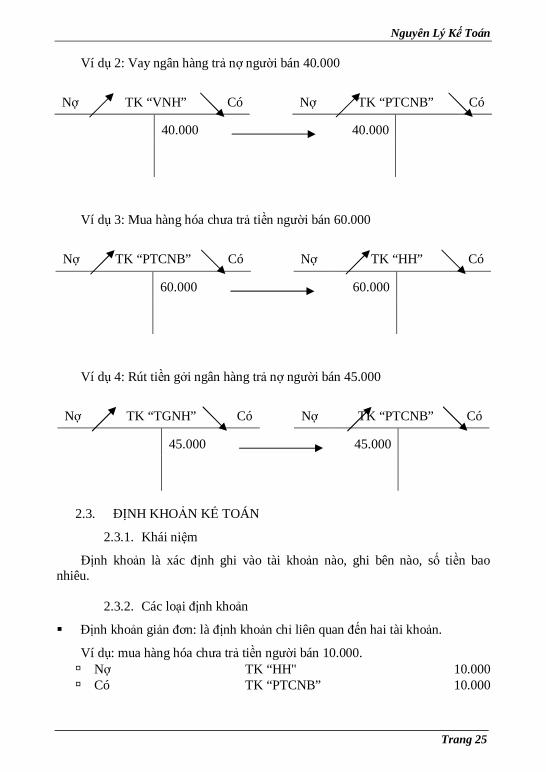

Ví dụ 2: Vay ngân hàng trả nợ người bán 40.000

Nợ TK “VNH” Có Nợ TK “PTCNB” Có

40.000 40.000

Ví dụ 3: Mua hàng hóa chưa trả tiền người bán 60.000

Nợ TK “PTCNB” Có Nợ TK “HH” Có

60.000 60.000

Ví dụ 4: Rút tiền gởi ngân hàng trả nợ người bán 45.000

Nợ TK “TGNH” Có Nợ TK “PTCNB” Có

45.000 45.000

2.3. ĐỊNH KHOẢN KẾ TOÁN

2.3.1. Khái niệm

Định khoản là xác định ghi vào tài khoản nào, ghi bên nào, số tiền bao nhiêu.

2.3.2. Các loại định khoản

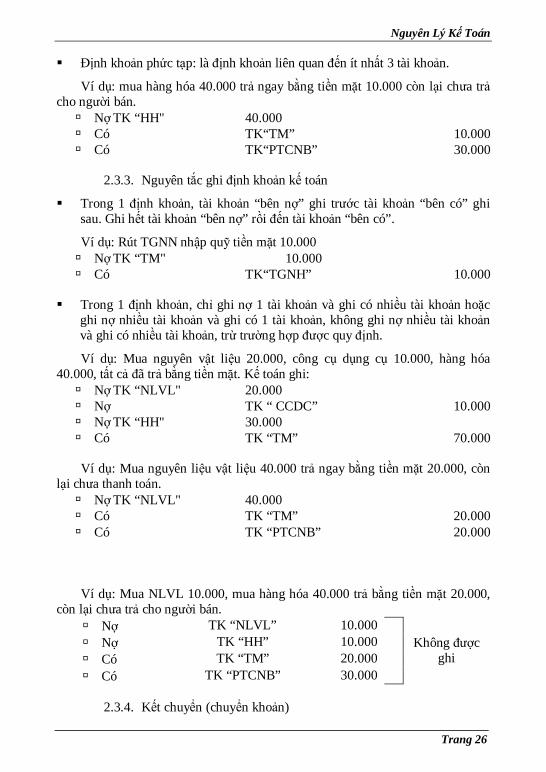

Định khoản giản đơn: là định khoản chỉ liên quan đến hai tài khoản.

Ví dụ: mua hàng hóa chưa trả tiền người bán 10.000. Nợ TK “HH" 10.000 Có TK “PTCNB” 10.000

Nguyên Lý Kế Toán

Trang 26

Định khoản phức tạp: là định khoản liên quan đến ít nhất 3 tài khoản.

Ví dụ: mua hàng hóa 40.000 trả ngay bằng tiền mặt 10.000 còn lại chưa trả cho người bán. Nợ TK “HH" 40.000 Có TK“TM” 10.000 Có TK“PTCNB” 30.000

2.3.3. Nguyên tắc ghi định khoản kế toán

Trong 1 định khoản, tài khoản “bên nợ” ghi trước tài khoản “bên có” ghi sau. Ghi hết tài khoản “bên nợ” rồi đến tài khoản “bên có”.

Ví dụ: Rút TGNN nhập quỹ tiền mặt 10.000 Nợ TK “TM" 10.000 Có TK“TGNH” 10.000

Trong 1 định khoản, chỉ ghi nợ 1 tài khoản và ghi có nhiều tài khoản hoặc

ghi nợ nhiều tài khoản và ghi có 1 tài khoản, không ghi nợ nhiều tài khoản và ghi có nhiều tài khoản, trừ trường hợp được quy định.

Ví dụ: Mua nguyên vật liệu 20.000, công cụ dụng cụ 10.000, hàng hóa 40.000, tất cả đã trả bằng tiền mặt. Kế toán ghi: Nợ TK “NLVL" 20.000 Nợ TK “ CCDC” 10.000 Nợ TK “HH" 30.000 Có TK “TM” 70.000 Ví dụ: Mua nguyên liệu vật liệu 40.000 trả ngay bằng tiền mặt 20.000, còn

lại chưa thanh toán. Nợ TK “NLVL" 40.000 Có TK “TM” 20.000 Có TK “PTCNB” 20.000

Ví dụ: Mua NLVL 10.000, mua hàng hóa 40.000 trả bằng tiền mặt 20.000, còn lại chưa trả cho người bán. Nợ TK “NLVL” 10.000

Không được ghi

Nợ TK “HH” 10.000 Có TK “TM” 20.000 Có TK “PTCNB” 30.000

2.3.4. Kết chuyển (chuyển khoản)

Nguyên Lý Kế Toán

Trang 27

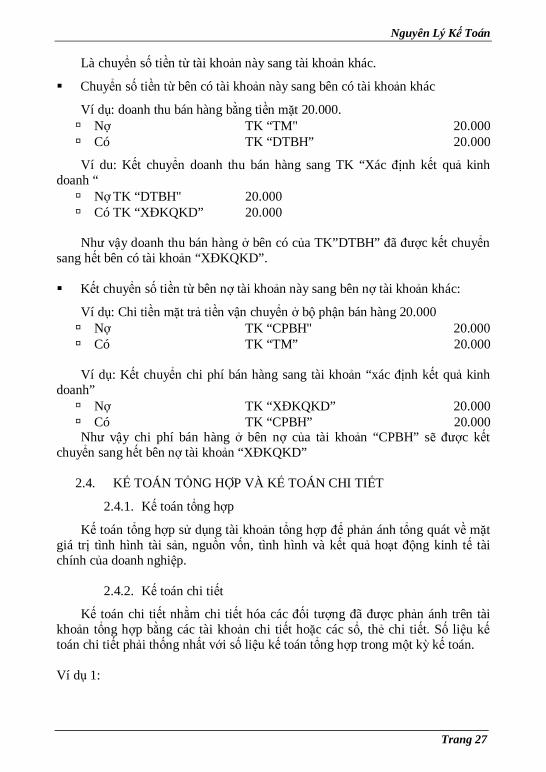

Là chuyển số tiền từ tài khoản này sang tài khoản khác.

Chuyển số tiền từ bên có tài khoản này sang bên có tài khoản khác

Ví dụ: doanh thu bán hàng bằng tiền mặt 20.000. Nợ TK “TM" 20.000 Có TK “DTBH” 20.000

Ví du: Kết chuyển doanh thu bán hàng sang TK “Xác định kết quả kinh doanh “ Nợ TK “DTBH" 20.000 Có TK “XĐKQKD” 20.000

Như vậy doanh thu bán hàng ở bên có của TK”DTBH” đã được kết chuyển

sang hết bên có tài khoản “XĐKQKD”. Kết chuyển số tiền từ bên nợ tài khoản này sang bên nợ tài khoản khác:

Ví dụ: Chi tiền mặt trả tiền vận chuyển ở bộ phận bán hàng 20.000 Nợ TK “CPBH" 20.000 Có TK “TM” 20.000 Ví dụ: Kết chuyển chi phí bán hàng sang tài khoản “xác định kết quả kinh

doanh” Nợ TK “XĐKQKD” 20.000 Có TK “CPBH” 20.000 Như vậy chi phí bán hàng ở bên nợ của tài khoản “CPBH” sẽ được kết

chuyển sang hết bên nợ tài khoản “XĐKQKD”

2.4. KẾ TOÁN TỔNG HỢP VÀ KẾ TOÁN CHI TIẾT

2.4.1. Kế toán tổng hợp

Kế toán tổng hợp sử dụng tài khoản tổng hợp để phản ánh tổng quát về mặt giá trị tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động kinh tế tài chính của doanh nghiệp.

2.4.2. Kế toán chi tiết

Kế toán chi tiết nhằm chi tiết hóa các đối tượng đã được phản ánh trên tài khoản tổng hợp bằng các tài khoản chi tiết hoặc các sổ, thẻ chi tiết. Số liệu kế toán chi tiết phải thống nhất với số liệu kế toán tổng hợp trong một kỳ kế toán. Ví dụ 1:

Nguyên Lý Kế Toán

Trang 28

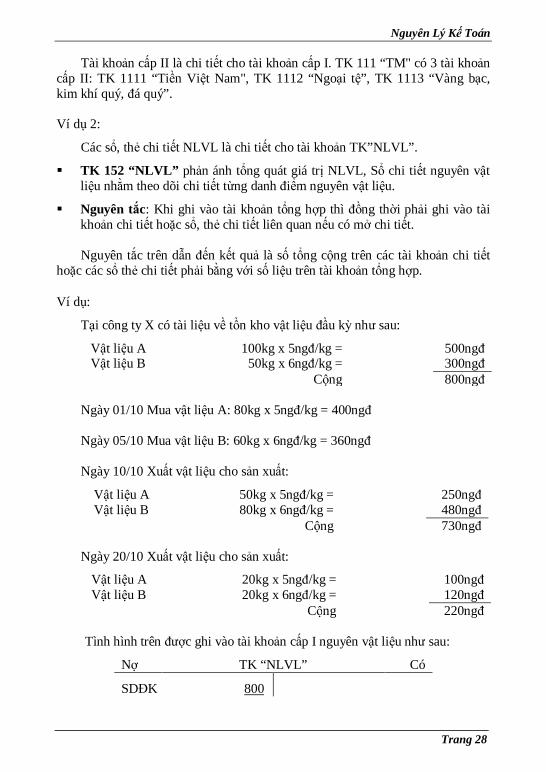

Tài khoản cấp II là chi tiết cho tài khoản cấp I. TK 111 “TM" có 3 tài khoản cấp II: TK 1111 “Tiền Việt Nam", TK 1112 “Ngoại tệ”, TK 1113 “Vàng bạc, kim khí quý, đá quý”. Ví dụ 2:

Các sổ, thẻ chi tiết NLVL là chi tiết cho tài khoản TK”NLVL”.

TK 152 “NLVL” phản ánh tổng quát giá trị NLVL, Sổ chi tiết nguyên vật liệu nhằm theo dõi chi tiết từng danh điểm nguyên vật liệu.

Nguyên tắc: Khi ghi vào tài khoản tổng hợp thì đồng thời phải ghi vào tài khoản chi tiết hoặc sổ, thẻ chi tiết liên quan nếu có mở chi tiết. Nguyên tắc trên dẫn đến kết quả là số tổng cộng trên các tài khoản chi tiết

hoặc các sổ thẻ chi tiết phải bằng với số liệu trên tài khoản tổng hợp.

Ví dụ:

Tại công ty X có tài liệu về tồn kho vật liệu đầu kỳ như sau:

Vật liệu A 100kg x 5ngđ/kg = 500ngđ Vật liệu B 50kg x 6ngđ/kg = 300ngđ

Cộng 800ngđ Ngày 01/10 Mua vật liệu A: 80kg x 5ngđ/kg = 400ngđ Ngày 05/10 Mua vật liệu B: 60kg x 6ngđ/kg = 360ngđ Ngày 10/10 Xuất vật liệu cho sản xuất:

Vật liệu A 50kg x 5ngđ/kg = 250ngđ Vật liệu B 80kg x 6ngđ/kg = 480ngđ

Cộng 730ngđ Ngày 20/10 Xuất vật liệu cho sản xuất:

Vật liệu A 20kg x 5ngđ/kg = 100ngđ Vật liệu B 20kg x 6ngđ/kg = 120ngđ

Cộng 220ngđ Tình hình trên được ghi vào tài khoản cấp I nguyên vật liệu như sau:

Nợ TK “NLVL” Có

SDĐK 800

Nguyên Lý Kế Toán

Trang 29

1/10 400 730 10/10

5/10 360 220 20/10

SPS 760 950

SDCK 610

Nguyên Lý Kế Toán

Trang 30

SỔ CHI TIẾT TÊN VẬT LIỆU: A

Số danh điểm: 2001 ĐVT: kg Đơn giá: 5ngđ/kg

Chứng từ

Trích yếu Nhập Xuất Tồn

Ghi chú Số

hiệu Ngày tháng SL ST SL ST SL ST

Tồn đầu tháng 100 500 SPS trong tháng

x 01/10 - Nhập mua 80 400 180 900 x 10/10 - Xuất sản xuất 50 250 130 650 x 20/10 - Xuất sản xuất 20 100 110 550

Cộng 80 400 70 350 Tồn cuối tháng 110 550

SỔ CHI TIẾT TÊN VẬT LIỆU: B

Số danh điểm: 2002 ĐVT: m Đơn giá: 6ngđ/m

Chứng từ

Trích yếu Nhập Xuất Tồn

Ghi chú Số

hiệu Ngày tháng SL ST SL ST SL ST

Tồn đầu tháng 50 300 SPS trong tháng x 05/10 - Nhập mua 60 360 110 660 x 10/10 - Xuất sản xuất 80 480 30 180 x 20/10 - Xuất sản xuất 20 120 20 60

Cộng 60 360 100 600 Tồn cuối tháng 10 60

CÂU HỎI ÔN TẬP

1. Kế toán kép là gì? Cho ví dụ minh họa?

2. Phân biệt kế toán kép và kế toán đơn.

3. Định khoản giản đơn, định khoản phức tạp? Cho ví dụ minh họa?

4. Chuyển khoản? Cho ví dụ minh họa?

Nguyên Lý Kế Toán

Trang 31

5. Kế toán tổng hợp, kế toán chi tiết?

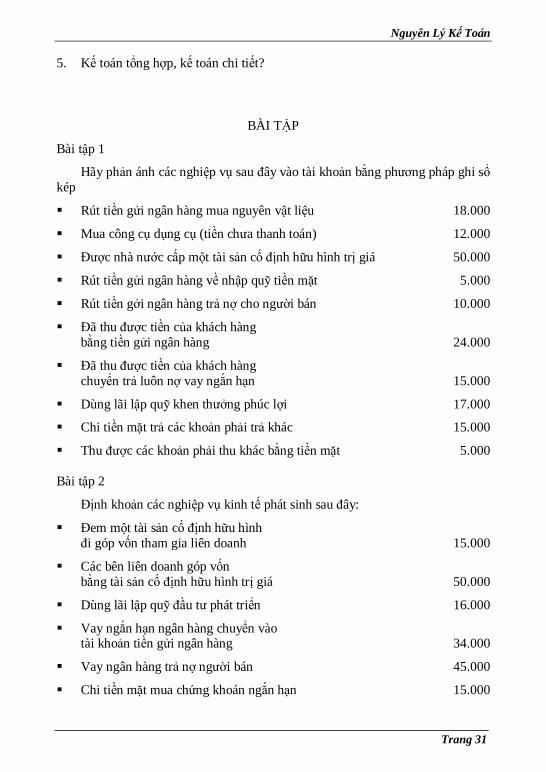

BÀI TẬP

Bài tập 1

Hãy phản ánh các nghiệp vụ sau đây vào tài khoản bằng phương pháp ghi sổ kép

Rút tiền gửi ngân hàng mua nguyên vật liệu 18.000

Mua công cụ dụng cụ (tiền chưa thanh toán) 12.000

Được nhà nước cấp một tài sản cố định hữu hình trị giá 50.000

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 5.000

Rút tiền gởi ngân hàng trả nợ cho người bán 10.000

Đã thu được tiền của khách hàng bằng tiền gửi ngân hàng 24.000

Đã thu được tiền của khách hàng chuyển trả luôn nợ vay ngắn hạn 15.000

Dùng lãi lập quỹ khen thưởng phúc lợi 17.000

Chi tiền mặt trả các khoản phải trả khác 15.000

Thu được các khoản phải thu khác bằng tiền mặt 5.000 Bài tập 2

Định khoản các nghiệp vụ kinh tế phát sinh sau đây:

Đem một tài sản cố định hữu hình đi góp vốn tham gia liên doanh 15.000

Các bên liên doanh góp vốn bằng tài sản cố định hữu hình trị giá 50.000

Dùng lãi lập quỹ đầu tư phát triển 16.000

Vay ngắn hạn ngân hàng chuyển vào tài khoản tiền gửi ngân hàng 34.000

Vay ngân hàng trả nợ người bán 45.000

Chi tiền mặt mua chứng khoán ngắn hạn 15.000

Nguyên Lý Kế Toán

Trang 32

Bàn giao một Tài sản cố định hữu hình theo quyết định của nhà nước cho doanh nghiệp khác 60.000

Chi tiền mặt tạm ứng cho công nhân viên 15.000

Thu hồi tạm ứng của công nhân viên bằng hàng hóa nhập kho 15.000

Chi tiền mặt đem ký quỹ ký cược ngắn hạn 25.000

Nhận ký cược ký quỹ dài hạn bằng tiền mặt 10.000

Thu hồi tiền ký quỹ ký cược ngắn hạn bằng tiền mặt 25.000

Đem một Tài sản cố định hữu hình đi góp vốn tham gia liên doanh 20.000

Hoàn trả một Tài sản cố định hữu hình cho bên góp vốn liên doanh 20.000

Rút tiền gởi ngân hàng đem ký quỹ dài hạn 10.000

Thu hồi tiền ký quỹ ký cược dài hạn bằng tiền mặt 15.000

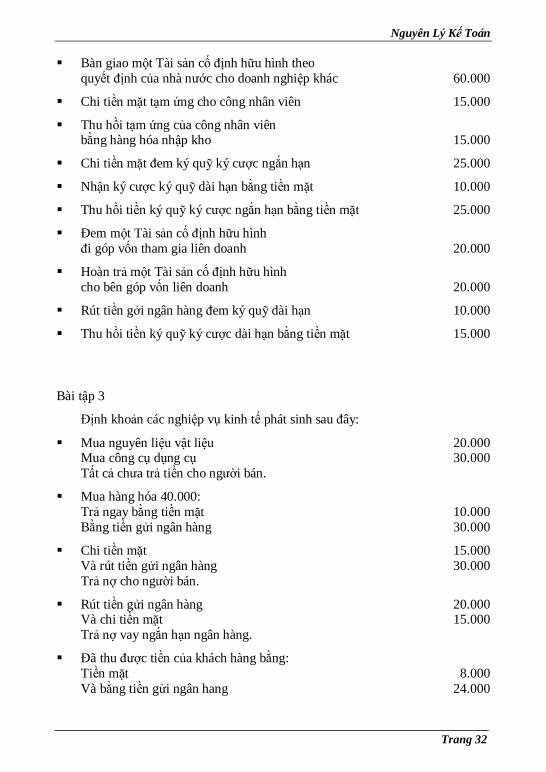

Bài tập 3

Định khoản các nghiệp vụ kinh tế phát sinh sau đây:

Mua nguyên liệu vật liệu 20.000 Mua công cụ dụng cụ 30.000

Tất cả chưa trả tiền cho người bán.

Mua hàng hóa 40.000: Trả ngay bằng tiền mặt 10.000 Bằng tiền gửi ngân hàng 30.000

Chi tiền mặt 15.000 Và rút tiền gửi ngân hàng 30.000

Trả nợ cho người bán.

Rút tiền gửi ngân hàng 20.000 Và chi tiền mặt 15.000 Trả nợ vay ngắn hạn ngân hàng.

Đã thu được tiền của khách hàng bằng: Tiền mặt 8.000 Và bằng tiền gửi ngân hang 24.000

Nguyên Lý Kế Toán

Trang 33

Thu hồi tạm ứng: Bằng tiền mặt 10.000 Và bằng hàng hóa trị giá 15.000

Đem tài sản cố định hữu hình 30.000 Và công cụ dụng cụ 15.000 Đi góp vốn tham gia liên doanh.

Đem một tài sản cố định hữu hình 25.000 Và chi tiền mặt 25.000 Đi thế chấp ký quỹ ký cược ngắn hạn.

Đã thu được các khoản phải thu: Bằng tiền mặt 5.000 Và bằng tiền gửi ngân hàng 15.000

Nhận vốn góp liên doanh từ các đơn vị góp vốn gồm: Tài sản cố định hữu hình 40.000 Nguyên liệu vật liệu 10.000 Công cụ dụng cụ 15.000 Và tiền mặt 30.000

Bài tập 4

Định khoản các nghiệp vụ kinh tế phát sinh sau đây:

Xuất nguyên liệu vật liệu dùng ở bộ phận bán hàng trị giá 5.000

Trả tiền điện nước ở bộ phận bán hàng bằng tiền gửi ngân hàng 10.000

Kết chuyển chi phí bán hàng sang tài khoản “Xác định kết quả kinh doanh”.

Xuất công cụ dụng cụ đem ra sử dụng ở bộ phận quản lý doanh nghiệp 15.000

Chi tiền mặt trả tiền điện thoại ở bộ phận quản lý doanh nghiệp 8.000

Mua văn phòng phẩm ở bộ phận quản lý trả bằng tiền gửi ngân hàng 10.000

Kết chuyển chi phí quản lý doanh nghiệp sang TK “Xác định kết quả kinh doanh”.

Doanh thu bán hàng chưa thu được tiền của khách hàng 20.000

Nguyên Lý Kế Toán

Trang 34

Doanh thu bán hàng 25.000, trong đó: Thu tiền mặt 10.000 Và thu tiền gửi ngân hàng 15.000

Kết chuyển doanh thu bán hàng trong kỳ sang TK “Xác định kết quả kinh doanh”.

Nguyên Lý Kế Toán

Trang 35

BÀI 5

CHU KỲ KẾ TOÁN

1. MỤC ĐÍCH

Mục đích của bài này nhằm nghiên cứu các kỹ thuật kiểm tra số liệu trên tài khoản kế toán, hoàn tất một chu kỳ kế toán. Sau khi nghiên cứu xong bài này, bạn có thể thực hiện được các nội dung sau đây:

Thực hiện khép kín một chu kỳ kế toán, bắt đầu từ việc mở tài khoản, ghi các nghiệp vụ phát sinh vào tài khoản, tính số dư trên các tài khoản và lập bảng cân đối kế toán.

Kiểm tra số liệu trên tài khoản tổng hợp và trên các sổ chi tiết. 2. NỘI DUNG

2.1. MỐI QUAN HỆ GIỮA TÀI KHOẢN VÀ BẢNG CÂN ĐỐI KẾ TOÁN

Về nội dung:

Bảng cân đối kế toán: phản ánh Tài sản và nguồn vốn ở thời điểm nhất định.

Tài khoản: phản ánh sự vận động hàng ngày của các đối tượng kế toán. Về ghi chép:

Đầu kỳ: ghi số dư đầu kỳ vào tài khoản bằng cách lấy số liệu trên bảng cân đối kế toán cuối kỳ trước để ghi vào số dư đầu kỳ của tài khoản.

Trong kỳ: ghi các nghiệp vụ kinh tế phát sinh vào các tài khoản bằng phương pháp ghi sổ kép.

Cuối kỳ: tính số dư cuối kỳ trên các tài khoản và dùng số dư này để lập bảng cân đối kế toán mới.

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 30/9/2004

Tài sản Số tiền Nguồn vốn Số tiền

TM 10.000 VNH 60.000

TGNH 20.000 PTCNB 40.000

Nguyên Lý Kế Toán

Trang 36

PTCKH 40.000 NVKD 90.000

HH 50.000 LCPP 10.000

TSCĐHH 80.000

CỘNG 200.000 CỘNG 200.000 Trong quý IV năm 2004 có các nghiệp vụ phát sinh sau đây:

Rút tiền Ngân hàng về nhập quỹ tiền mặt 10.000

Mua hàng hóa chưa trả tiền cho người bán 20.000

Vay ngắn hạn trả nợ cho người bán 30.000

Đã thu được tiền của khách hàng bằng tiền gửi ngân hàng 30.000

Rút tiền gửi ngân hàng trả nợ vay ngắn hạn ngân hàng 25.000

Chi tiền mặt trả nợ người bán 10.000

Được nhà nước cấp một tài sản cố định hữu hình trị giá 40.000

Dùng lãi bổ sung vốn kinh doanh 5.000 Yêu cầu:

Mở tài khoản và ghi số dư đầu kỳ vào tài khoản.

Phản ánh các nghiệp vụ kinh tế phát sinh vào tài khoản đã mở.

Tính số dư cuối kỳ trên các tài khoản và dùng số dư cuối kỳ đó để lập bảng cân đối kế toán của quý IV năm 2004.

Giải

Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ:

Nợ TK”TM” 10.000 (1) Có TK”TGNH” 10.000

Nợ TK”HH” 20.000 (2) Có TK”PTCNB” 20.000

Nợ TK”PTCNB” 30.000 (3) Có TK”VNH” 30.000

Nợ TK”TGNH” 30.000 (4) Có TK”PTCKH” 30.000

Nguyên Lý Kế Toán

Trang 37

Nợ TK”VNH” 25.000 (5) Có TK”TGNH” 25.000

Nợ TK”PTCNN” 10.000 (6) Có TK”TM” 10.000

Nợ TK”TSCĐHH” 40.000 (7) Có TK”NVKD” 40.000

Nợ TK”LCPP” 5.000 (8) Có TK”NVKD” 5.000

TK “TM” TK “TGNH” SDĐK 10.000 SDĐK 20.000 (1) 10.000 10.000 (6) (4) 30.000 10.000 (1) SPS 10.000 10.000 25.000 (5) SDCK 10.000 SPS 30.000 35.000 SDCK 15.000

TK “PTCKH” TK “HH” SDĐK 40.000 SDĐK 50.000 30.000 (4) (2) 20.000 SPS 0 10.000 SPS 20.000 0 SDCK 10.000 SDCK 70.000

TK “TSCĐHH” TK “VNH” SDĐK 80.000 60.000 SDĐK (4) 80.000 30.000 (4) (5) 25.000 30.000 (3) SPS 80.000 30.000 SPS 25.000 30.000

SDCK 120.000 65.000 SDCK

TK “PTCNB” TK “NVKD” 40.000 SDĐK 90.000 SDĐK (3) 30.000 20.000 (2) 40.000 (4) (60 10.000 5.000 (8) SPS 40.000 20.000 SPS 0 45.000 20.000 SDCK 135.000 SDCK

TK “LCPP” 10.000 SDĐK (8) 5.000 SPS 5.000 5.000 SDCK

Nguyên Lý Kế Toán

Trang 38

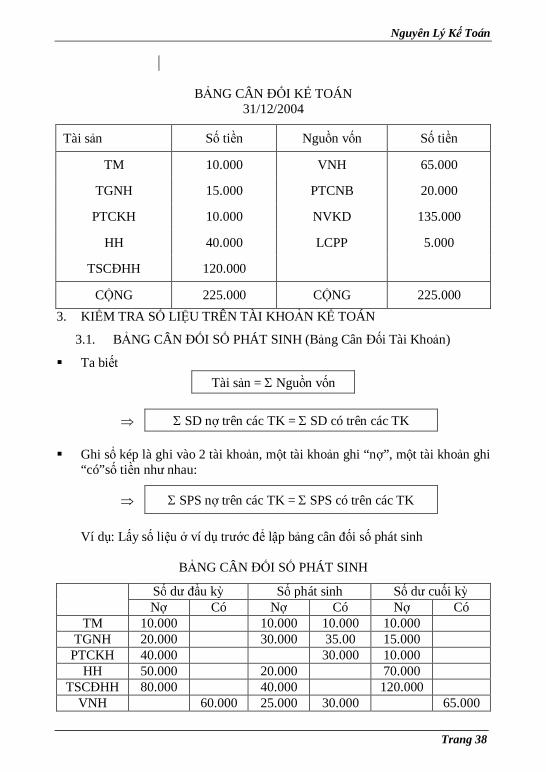

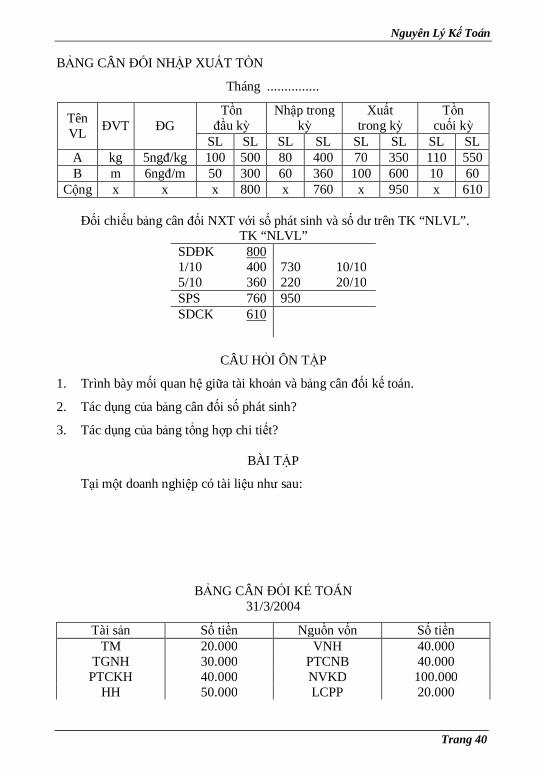

BẢNG CÂN ĐỐI KẾ TOÁN 31/12/2004

Tài sản Số tiền Nguồn vốn Số tiền

TM 10.000 VNH 65.000

TGNH 15.000 PTCNB 20.000

PTCKH 10.000 NVKD 135.000

HH 40.000 LCPP 5.000

TSCĐHH 120.000

CỘNG 225.000 CỘNG 225.000 3. KIỂM TRA SỐ LIỆU TRÊN TÀI KHOẢN KẾ TOÁN

3.1. BẢNG CÂN ĐỐI SỐ PHÁT SINH (Bảng Cân Đối Tài Khoản)

Ta biết Tài sản = Nguồn vốn

SD nợ trên các TK = SD có trên các TK

Ghi sổ kép là ghi vào 2 tài khoản, một tài khoản ghi “nợ”, một tài khoản ghi

“có”số tiền như nhau:

SPS nợ trên các TK = SPS có trên các TK

Ví dụ: Lấy số liệu ở ví dụ trước để lập bảng cân đối số phát sinh

BẢNG CÂN ĐỐI SỐ PHÁT SINH

Số dư đầu kỳ Số phát sinh Số dư cuối kỳ Nợ Có Nợ Có Nợ Có

TM 10.000 10.000 10.000 10.000 TGNH 20.000 30.000 35.00 15.000

PTCKH 40.000 30.000 10.000 HH 50.000 20.000 70.000

TSCĐHH 80.000 40.000 120.000 VNH 60.000 25.000 30.000 65.000

Nguyên Lý Kế Toán

Trang 39

PTCNB 40.000 40.000 20.000 20.000 NVKD 90.000 45.000 135.000 LCPP 10.000 5.000 5.000 Cộng 200.000 200.000 170.000 170.000 225.000 225.000 Tác dụng của bảng cân đối số phát sinh

Kiểm tra tính chính xác của việc ghi chép trên tài khoản tổng hợp.

Đánh giá tổng quát quá trình hình hoạt động sản xuất kinh doanh, cũng như tình hình sử dụng vốn, nguồn vốn của doanh nghiệp.

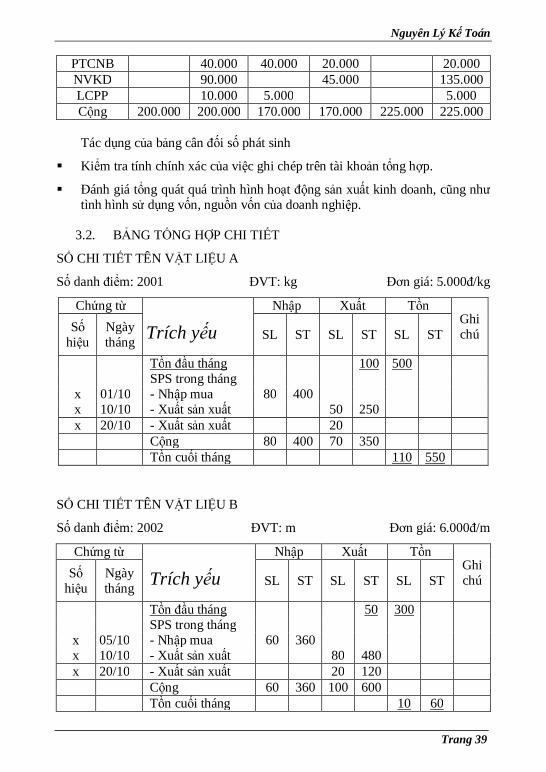

3.2. BẢNG TỔNG HỢP CHI TIẾT

SỔ CHI TIẾT TÊN VẬT LIỆU A

Số danh điểm: 2001 ĐVT: kg Đơn giá: 5.000đ/kg

Chứng từ

Trích yếu Nhập Xuất Tồn

Ghi chú Số

hiệu Ngày tháng SL ST SL ST SL ST

Tồn đầu tháng 100 500 SPS trong tháng

x 01/10 - Nhập mua 80 400 x 10/10 - Xuất sản xuất 50 250 x 20/10 - Xuất sản xuất 20 Cộng 80 400 70 350

Tồn cuối tháng 110 550

SỔ CHI TIẾT TÊN VẬT LIỆU B

Số danh điểm: 2002 ĐVT: m Đơn giá: 6.000đ/m

Chứng từ

Trích yếu Nhập Xuất Tồn

Ghi chú Số

hiệu Ngày tháng SL ST SL ST SL ST

Tồn đầu tháng 50 300 SPS trong tháng

x 05/10 - Nhập mua 60 360 x 10/10 - Xuất sản xuất 80 480 x 20/10 - Xuất sản xuất 20 120 Cộng 60 360 100 600

Tồn cuối tháng 10 60

Nguyên Lý Kế Toán

Trang 40

BẢNG CÂN ĐỐI NHẬP XUẤT TỒN

Tháng ...............

Tên VL ĐVT ĐG

Tồn đầu kỳ

Nhập trong kỳ

Xuất trong kỳ

Tồn cuối kỳ

SL SL SL SL SL SL SL SL A kg 5ngđ/kg 100 500 80 400 70 350 110 550 B m 6ngđ/m 50 300 60 360 100 600 10 60

Cộng x x x 800 x 760 x 950 x 610 Đối chiếu bảng cân đối NXT với số phát sinh và số dư trên TK “NLVL”.

TK “NLVL” SDĐK 800 1/10 400 730 10/10 5/10 360 220 20/10 SPS 760 950 SDCK 610

CÂU HỎI ÔN TẬP

1. Trình bày mối quan hệ giữa tài khoản và bảng cân đối kế toán.

2. Tác dụng của bảng cân đối số phát sinh?

3. Tác dụng của bảng tổng hợp chi tiết?

BÀI TẬP

Tại một doanh nghiệp có tài liệu như sau:

BẢNG CÂN ĐỐI KẾ TOÁN 31/3/2004

Tài sản Số tiền Nguồn vốn Số tiền TM 20.000 VNH 40.000

TGNH 30.000 PTCNB 40.000 PTCKH 40.000 NVKD 100.000

HH 50.000 LCPP 20.000

Nguyên Lý Kế Toán

Trang 41

TSCĐHH 60.000 CỘNG 200.000 CỘNG 200.000

Hàng hóa gồm

A 2.000 kg x 10/kg = 20.000

B 2.000 cáix 15/cái = 30.000 Cộng 50.000

Trong quý 2/2004 có các nghiệp vụ phát sinh sau đây:

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 24.000

Mua hàng A 1.000kg đơn giá 10đ/kg, thành tiền 10.000 và vật liệu B 1000 cái đơn giá 15đ/cái, thành tiền 15.000 Tất cả chưa trả tiền cho người bán.

Đã thu được tiền của khách hàng bằng tiền gửi ngân hàng 25.000

Vay ngắn hạn trả nợ cho người bán 30.000

Rút tiền gửi ngân hàng trả nợ vay ngắn hạn ngân hàng 20.000

Mua 1.000kg hàng A, đơn giá 10/kg, thành tiền 10.000 và hàng B 600 cái, đơn giá 15/cái, thành tiền 9.000 Tất cả chưa thanh toán tiền cho người bán.

Chi tiền mặt trả nợ người bán 15.000

Bàn giao một tài sản cố định hữu hình cho đơn vị khác theo quyết định của nhà nước trị giá 20.000

Dùng lãi bổ sung vốn kinh doanh 10.000

Đã thu được tiền của khách hàng bằng tiền mặt 5.000

Yêu cầu

1. Mở tài khoản và mở các sổ chi tiết, ghi số dư đầu kỳ vào tài khoản và các sổ chi tiết có liên quan.

2. Phản ánh các nghiệp vụ kinh tế phát sinh trên vào tài khoản và các sổ chi tiết đã mở.

3. Lập bảng cân đối tài khoản và bảng tổng hợp chi tiết hàng hóa (bảng cân đối nhập xuất tồn hàng hóa).

4. Lập bảng cân đối kế toán đến cuối quý 2 năm 2004.

Nguyên Lý Kế Toán

Trang 42

Nguyên Lý Kế Toán

Trang 43

BÀI 6

CHỨNG TỪ VÀ KIỂM KÊ 1. MỤC ĐÍCH

Qua nghiên cứu bài này, bạn sẽ nắm được các nội dung sau đây:

Hiểu được chứng từ, vai trò quan trọng của nó trong toàn bộ công tác kế toán

Biết cách thiết lập chứng từ với đủ các yếu tố qui định, làm cơ sở pháp lý cho các số liệu kế toán.

Nắm được trình tự xử lý chứng từ từ khi bắt đầu cho đến khi đưa vào bảo quản cất trữ.

Hiểu được phương pháp kiểm kê là gì? Vai trò của nó trong toàn bộ công tác kế toán.

Nắm được trình tự tiến hành kiểm kê, phương pháp đối chiếu để phát hiện sai sót, lập biên bản kiểm kê làm cơ sở để giải quyết sau này.

2. NỘI DUNG

2.1. CHỨNG TỪ

2.1.1. Khái niệm về chứng tư

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

2.1.2. Ý nghĩa - tác dụng của chứng từ

Chứng từ là khâu đầu tiên trong toàn bộ công tác kế toán và chứng từ sẽ ảnh hưởng trực tiếp đến chất lượng công tác kế toán.

Nhờ có chứng từ mà cấp trên có thể truyền đạt chỉ thị mệnh lệnh cho các đơn vị cấp dưới thực hiện

Nhờ chứng từ kế toán mà kế toán có thể giám sát trước, trong và sau khi nghiệp vụ kinh tế phát sinh và hoàn thành.

2.1.3. Nội dung của chứng từ kế toán

Chứng từ kế toán phải có các nội dung chủ yếu sau:

Tên của chứng từ kế toán

Nguyên Lý Kế Toán

Trang 44

Ngày, tháng, năm lập chứng từ kế toán và số hiệu chứng từ

Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán và tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán

Nội dung nghiệp vụ kinh tế, tài chính phát sinh

Đơn vị đo lường

Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán

2.1.4. Tính chất pháp lý của chứng từ

Chứng từ là căn cứ pháp lý cho các số liệu ghi trong sổ kế toán.

Thông qua chứng từ mà có thể kiểm tra tính hợp pháp, hợp lý của các nghiệp vụ phát sinh.

Chứng từ là cơ sở để xác định người chịu trách nhiệm vật chất và là cơ sở để giải quyết những vụ tranh chấp khiếu nại nếu có.

2.1.5. Các loại chứng từ

Căn cứ vào nội dung chỉ tiêu phản ánh trên chứng từ, chứng từ bao gồm các loại: Chứng từ lao động tiền lương Chứng từ hàng tồn kho Chứng từ bán hàng Chứng từ tiền tệ Chứng từ tài sản cố định

Căn cứ yêu cầu quản lý, kiểm tra của Nhà nước và yêu cầu hạch toán nội bộ

của đơn vị, chứng từ được chia ra thành: Chứng từ kế toán bắt buộc Chứng từ kế toán hướng dẫn

Phân loại theo trình tự xử lý chứng từ và công dụng của chứng từ: Chứng từ gốc: Là chứng từ được lập ngay khi nghiệp vụ kinh tế phát sinh

hoặc hoàn thành. Mỗi một nghiệp vụ phải được lập một chứng từ gốc. Chứng từ ghi sổ: Chứng từ ghi sổ là chứng từ tổng hợp các số liệu trên

các chứng từ gốc cùng loại và ghi rõ định khoản của từng nghiệp vụ phát sinh, làm cơ sở cho việc ghi vào sổ sách kế toán dễ dàng.

Căn cứ cách lưu trữ chứng từ: Chứng từ được chia ra chứng từ bằng giấy tờ

và chứng từ điện tử

Nguyên Lý Kế Toán

Trang 45

Chứng từ bằng giấy tờ Chứng từ điện tử: là chứng từ kế toán mà các nội dung của nó được thể

hiện dưới dạng dữ liệu điện tử đã được mã hóa mà không có sự thay đổi nội dung của chứng từ trong quá trình truyền qua mạng máy tính hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

2.1.6. Nguyên tắc lập chứng từ:

Tất cả các nghiệp vụ kinh tế đều phải lập chứng từ kế toán.

Chứng từ kế toán phải lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu.

Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng mực không phai, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo; chứng từ tẩy xóa, sửa chữa đều không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai vào mẫu chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

Chứng từ kế toán phải lập đủ số liên quy định.

Người lập, người ký duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải tuân theo quy định của chứng từ điện tử. Chứng từ điện tử phải được in ra giấy, lưu trữ theo quy định của Luật Kế toán.

2.1.7. Trình tự xử lý chứng từ

Kiểm tra chứng từ: Kiểm tra về nội dung và hình thức

Hoàn chỉnh chứng từ: Làm cho chứng từ hội đủ các yếu tố qui định

Tổ chức luân chuyển chứng từ và ghi sổ kế toán: Luân chuyển chứng từ là chuyển giao chứng từ cho các bộ phận có liên

quan. Các bộ phận khi nhận chứng từ sẽ tiến hành ghi vào sổ sách kế toán.

Lưu trữ và bảo quản chứng từ: Chứng từ được lưu trữ ở phòng kế toán cho hết niên độ kế toán, sau đó

đưa vào kho lưu trữ. Hết hạn lưu trữ mới được tiêu hủy tài liệu. Việc tiêu hủy tài liệu hết hạn

phải làm đầy đủ theo đúng thủ tục qui định như: Lập “Hội đồng tiêu hủy tài liệu kế toán hết thời hạn lưu trữ”

Nguyên Lý Kế Toán

Trang 46

Lập “Danh mục tài liệu tiêu hủy” và “Danh mục tài liệu kế toán lưu trữ trên 20 năm”.

Lập “Biên bản tiêu hủy tài liệu kế toán hết thời hạn lưu trữ”

2.2. KIỂM KÊ

2.2.1. Khái niệm

Kiểm kê là một phương pháp của kế toán để kiểm tra tại chỗ các loại tài sản của doanh nghiệp bằng cách cân – đong – đo – đếm, xác định số lượng, chất lượng thực tế của tài sản nhằm, đối chiếu với số ghi trong sổ kế toán, phát hiện chênh lệch giữa số thực tế và số ghi trong sổ kế toán để có biện pháp xử lý kịp thời.

2.2.2. Tác dụng của kiểm kê

Kiểm kê giúp cho việc bảo vệ tài sản, ngăn ngừa các hiện tượng tham ô làm thất thoát tài sản.

Kiểm kê giúp cho số liệu kế toán phản ánh trung thực tình hình tài sản hiện có trong thực tế, bảo đảm tính xác thực của thông tin kế toán.

Kiểm kê còn phát hiện về mặt chất lượng sản phẩm như hàng ứ đọng kém, mất phẩm chất, từ đó có biện pháp xử lý kịp thời.

2.2.3. Các loại kiểm kê

Theo phạm vi kiểm kê có thể chia thành 2 loại: Kiểm kê từng phần: là kiểm kê một hoặc một số tài sản ở doanh nghiệp. Kiểm kê toàn phần: là kiểm kê tất cả các loại tài sản ở doanh nghiệp.

Theo thời gian tiến hành kiểm kê có thể chia làm 2 loại: Kiểm kê định kỳ: là kiểm kê theo thời gian đã định Kiểm kê bất thường: là kiểm kê không xác định thời gian trước mà xảy ra

đột xuất.

2.2.4. Trình tự tiến hành kiểm kê

Trước khi kiểm kê phải tiến hành lập “ban kiểm kê” Kế toán phải hoàn tất sổ sách, khóa sổ đúng thời điểm kiểm kê. Người bảo quản tài sản phải sắp xếp ngăn nắp các loại tài sản để phục vụ cho việc kiểm kê dễ dàng nhanh chóng.

Khi tiến hành kiểm kê, tùy theo đối tượng mà sử dụng phương pháp kiểm kê phù hợp.

Nguyên Lý Kế Toán

Trang 47

Khi kiểm kê xong, phải lập ‘biên bản kiểm kê”, xác định số thực có của tài sản, số chênh lệch so với sổ sách kế toán làm cơ sở để xử lý sau này.

Sau khi kiểm kê, ban kiểm kê phải họp nghiên cứu, đề xuất ý kiến đối với các khoản chênh lệch tài sản phát sinh trong quá trình kiểm kê.

2.2.5. Vai trò của kế toán trong kiểm kê

Kế toán đóng vai trò quan trọng trước, trong và sau khi kiểm kê, tài liệu kiểm kê là chứng từ để ghi vào sổ sách kế toán.

Trước khi kiểm kê, kế toán phải xây dựng kế hoạch kiểm kê như xác định

thời gian kiểm kê, phạm vi kiểm kê, thành phần ban kiểm kê. Tổ chức khóa sổ kế toán và hướng dẫn nghiệp vụ cho những người tham gia kiểm kê.

Trong khi kiểm kê phải có kế toán chứng kiến công việc kiểm kê và lập các

biên bản kiểm kê. Sau khi kiểm kê tìm nguyên nhân phát sinh chênh lệch, đề xuất ý kiến với

lãnh đạo để giải quyết từng trường hợp cụ thể. Căn cứ vào “biên bản kiểm kê”, “biên bản xử lý”ù để điều chỉnh sổ sách kế toán

CÂU HỎI ÔN TẬP

1. Chứng từ là gì?

2. Ý nghĩa tác dụng của chứng từ?

3. Tính chất pháp lý của chứng từ?

4. Chứng từ gốc là gì? Chứng từ ghi sổ là gì? Phân biệt chứng từ gốc và chứng từ ghi sổ.

5. Nội dung của chứng từ gốc phải bao gồm các yếu tố gì?

6. Trình tự xử lý chứng từ?

7. Kiểm kê là gì?

8. Tác dụng của kiểm kê?

9. Các loại kiểm kê?

10. Trình tự tiến hành kiểm kê?

BÀI TẬP

Căn cứ vào số liệu trên các chứng từ dưới đây, bạn hãy tiến hành định khoản các nghiệp vụ kinh tế phát sinh:

Nguyên Lý Kế Toán

Trang 48

1. Nghiệp vụ phát sinh gồm hai chứng từ:

Giấy lãnh tiền mặt

Phiếu thu

Tên đơn vị: Công ty may Tân Tạo Số: .......... 01 ...............

GIẤY LÃNH TIỀN MẶT Ngày 10 – 01 – 2004

Phần do Ngân hàng ghi

Họ tên người lãnh tiền mặt: Nguyễn Thị Thu ..................... Tài khoản ghi nợ ................................Địa chỉ: Công ty may Tân Tạo ...........................................

GCM số: 020345678 Ngày: 15/8/97 Tại: Tp. HCM ............ Mã ngân hàng ................................Tài khoản số: 800A – 00010 ..............................................

Tại ngân hàng: Chi nhánh II NHCT Tp. HCM Số tiền bằng số 50.000.000đ Y/c rút số tiền (bằng chữ): Năm mươi triệu ........................

Nội dung: ......................................... Chi phí: ..................................................

Kế Toán Trưởng

Chủ Tài Khoản

Người Lãnh Tiền

Thủ Quỹ Kế Toán

Kiểm Soát

Giám Đốc

(Đã nhận đủ tiền) Đơn vị: Công ty Tân Tạo Quyển số : ...... 01 .................... Số : ...... 10 ....................

PHIẾU THU Nợ .................... Ngày 10 – 1 – 204 Có ....................

Họ và tên người nộp tiền: Nguyễn Thị Thu ......................................................... Địa chỉ: ............................................................................................................. Lý do nộp: Lãnh tiền Ngân hàng nộp ngân quỹ ................................................... Số tiền: 50.000.000đ (viết bằng chữ) Năm mươi triệu đồng .................................

Kèm theo: 1 chứng từ gốc (Phiếu lãnh tiền mặt) ..................................................

Kế toán trưởng Người lập phiếu (Ký, Họ tên) (Ký, Họ tên)

Ngày ............ tháng ........... năm ........... Thủ quỹ

2. Nghiệp vụ phát sinh gồm hai chứng từ

Phiếu chi

Hóa đơn tiền điện

Nguyên Lý Kế Toán

Trang 49

Đơn vị: Công ty Tân Tạo Quyển số : ...... 01 .................... Số : ...... 15 ....................

PHIẾU CHI Nợ .................... Ngày 30 – 1 – 2004 Có ....................

Họ và tên người nhận tiền: Chi nhánh Điện Lực Sài Gòn ..................................... Địa chỉ: 12 Thi Sách ........................................................................................... Lý do nộp: Trả tiền Điện ..................................................................................... Số tiền: 10.000.000đ (viết bằng chữ) Mười triệu đồng .........................................

Kèm theo: 1 chứng từ gốc (Hóa đơn tiền điện) ....................................................

Thủ trưởng đơn vị Kế toán trưởng Người lập phiếu (Ký, Họ tên) (Ký, Họ tên) (Ký, Họ tên)

Thủ quỹ Ngày ......... tháng ......... năm......... (Ký, Họ tên) (Ký, Họ tên)

MẪU EVN 2 EVN HÓA ĐƠN TIỀN ĐIỆN CT. HCM CTY ĐIỆN LỰC TP. HCM (Liên 2: Giao khách hàng) QUÍ 01/2001

ĐIỆN LỰC SÀI GÒN KỲ 1/2001 Từ 1/1/2001 đến 31/3/2001 Địa chỉ: 12 Thi Sách Ký hiệu: LA/2002 Điện thoại: 8.299.140 MST: 0300951119 – 1 Số: 047116

Tên & ĐC K/Hàng CÔNG TY MAY TÂN TẠO MSKH: 00046892 MST KH:.................... Số hộ: ................... Số sổ GCS: DS 019DA 013D Phiên GCS: 10A 464000 Số công tơ: 57206849 NN/GB 4401/DA/DK 703 TY LE 100*SH

Chỉ số mới Chỉ số cũ Hệ số Điện năng tiêu

thụ Đơn giá Thành tiền

230023 225023 5.000 2.000 10.000.000 Cộng 10.000.000

TUQ – GĐ Công ty Tổng cộng tiền thanh toán (đ) 10.000.000

Số tiền viết bằng chữ Mười triệu đồng chẵn

Được phát hành theo CV số 4303 TCT/AC ngày 23/11/1996 của tổng cục thuế

Nguyên Lý Kế Toán

Trang 50

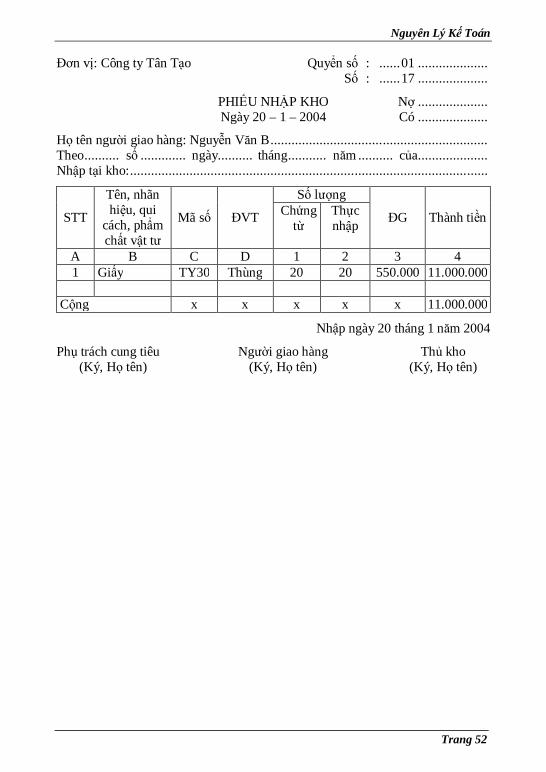

3. Nghieäp vuï phaùt sinh goàm hai chöùng töø

Hoùa ñôn

Phieáu nhaäp kho

HÓA ĐƠN BÁN HÀNG Liên 2 (Giao khách hàng) Số: 30 .............

Ngày 20 tháng 1 năm 2004

Đơn vị bán: Công ty CMT .................................................................................. Địa chỉ: 123 Ngô Quyền .......................... Số tài khoản: 010A – 1234 ................ Điện thoại:............................................... MS: 01 – 0123456 .............................

Họ tên người mua hàng: Nguyễn Văn A .............................................................. Đơn vị: Công ty Tân Tạo .................................................................................... Địa chỉ: ................................................... Số tài khoản: ..................................... Hình thức thanh toán: Chuyển khoản ...................................... MS: 01 – 4567890

STT Tên HH, DV ĐVT SL ĐG Thành tiền A B C 1 2 3 = 1x2 01 Giấy Thùng 20 550.000đ 11.000.000đ

Cộng tiền bán hàng hóa, dịch vụ 11.000.000đ Tổng cộng tiền thanh toán 11.000.000đ

Số tiền viết bằng chữ: Mười một triệu đồng chẵn

Người mua hàng (Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, đóng dấu, ghi rõ họ tên)

Nguyên Lý Kế Toán

Trang 51

Nguyên Lý Kế Toán

Trang 52

Đơn vị: Công ty Tân Tạo Quyển số : ...... 01 .................... Số : ...... 17 ....................

PHIẾU NHẬP KHO Nợ .................... Ngày 20 – 1 – 2004 Có ....................

Họ tên người giao hàng: Nguyễn Văn B .............................................................. Theo .......... số ............. ngày.......... tháng ........... năm .......... của .................... Nhập tại kho: ......................................................................................................

STT

Tên, nhãn hiệu, qui

cách, phẩm chất vật tư

Mã số ĐVT

Số lượng

ĐG Thành tiền Chứng từ

Thực nhập

A B C D 1 2 3 4 1 Giấy TY30 Thùng 20 20 550.000 11.000.000

Cộng x x x x x 11.000.000

Nhập ngày 20 tháng 1 năm 2004

Phụ trách cung tiêu Người giao hàng Thủ kho (Ký, Họ tên) (Ký, Họ tên) (Ký, Họ tên)

Nguyên Lý Kế Toán

Trang 53

4. Nghiệp vụ phát sinh gồm hai chứng từ

Phiếu chi

Hóa đơn Đơn vị: Công ty Tân Tạo Quyển số : ...... 01 .................... Số : ...... 18 ....................

PHIẾU CHI Nợ .................... Ngày 25 – 1 – 2004 Có ....................

Họ và tên người nhận tiền: Công ty CMT ............................................................ Địa chỉ: 123 Ngô Quyền ..................................................................................... Lý do nộp: Trả tiền mua giấy .............................................................................. Số tiền: 11.000.000đ (viết bằng chữ) Mười một triệu đồng ..................................

Kèm theo: 1 chứng từ gốc (Hóa đơn bán hàng) ....................................................

Thủ trưởng đơn vị Kế toán trưởng Người lập phiếu (Ký, Họ tên) (Ký, Họ tên) (Ký, Họ tên)

Thủ quỹ Ngày ......... tháng ......... năm......... (Ký, Họ tên) (Ký, Họ tên)

HÓA ĐƠN BÁN HÀNG Liên 2 (Giao khách hàng) Số: 30 .............

Ngày 20 tháng 1 năm 2004

Đơn vị bán: Công ty CMT .................................................................................. Địa chỉ: 123 Ngô Quiyền ......................... Số tài khoản: 010A – 1234 ................ Điện thoại:............................................... MS: 01 – 0123456 .............................

Họ tên người mua hàng: Nguyễn Văn A .............................................................. Đơn vị: Công ty Tân Tạo .................................................................................... Địa chỉ: ................................................... Số tài khoản: ..................................... Hình thức thanh toán: Chuyển khoản ...................................... MS: 01 – 4567890

STT Tên HH, DV ĐVT SL ĐG Thành tiền A B C 1 2 3 = 1x2 01 Giấy Thùng 20 550.000đ 11.000.000đ

Cộng tiền bán hàng hóa, dịch vụ 11.000.000đ Tổng cộng tiền thanh toán 11.000.000đ

Nguyên Lý Kế Toán

Trang 54

Số tiền viết bằng chữ Mười một triệu đồng chẵn

Người mua hàng (Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, đóng dấu, ghi rõ họ tên)

Nguyên Lý Kế Toán

Trang 55

BÀI 7

TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN

1. MỤC ĐÍCH

Nghiên cứu xong chương này bạn có thể thực hiện được:

Hiểu được tính giá các đối tượng kế toán là gì?

Ý nghĩa tác dụng của việc tính giá các đối tượng kế toán.

Nắm được các phương pháp tính giá các đối tượng kế toán chủ yếu.

Tính giá hàng hóa vật tư làm cơ sở cho việc tổng hợp chỉ tiêu hàng tồn kho, chỉ tiêu chi phí vật tư hàng hóa trong chi phí sản xuất kinh doanh.

Tính giá tài sản cố định để tổng hợp chỉ tiêu tài sản cố định trong doanh nghiệp, làm cơ sở để tính khấu hao tài sản cố định.

Tính giá các loại chứng khoán, vàng bạc, kim khí quí, đá quí, ngoại tệ, làm cơ sở để tổng hợp các loại tài sản này và tính toán chính xác lãi lỗ khi nhượng bán, sử dụng.

1.1. KHÁI NIỆM – TÁC DỤNG – Ý NGHĨA

1.1.1. Khái niệm

Tính giá là một phương pháp của kế toán, biểu hiện bằng tiền của các đối tượng kế toán theo những nguyên tắc và yêu cầu nhất định.

1.1.2. Tác dụng

Chỉ thông qua tính giá mới cho phép tổng hợp phản ánh toàn bộ tình hình tài sản và nguồn vốn của doanh nghiệp.

Thông qua tính giá mới xác định được tất cả các chi phí để tạo ra doanh thu

trong kỳ. Qua đó, cho phép tính toán chính xác chỉ tiêu giá thành, kết quả hoạt động kinh doanh.

1.1.3. Ý nghĩa

Giám đốc bằng đồng tiền toàn bộ hoạt động sản xuất kinh doanh của doanh nghiệp.

Đánh giá hiệu quả hoạt động sản xuất kinh doanh, giúp cho việc đề ra các biện pháp quản lý để hoạt động sản xuất kinh doanh ngày càng tốt hơn.

1.2. TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN CHỦ YẾU:

Nguyên Lý Kế Toán

Trang 56

1.2.1. Tính giá hàng tồn kho

a. Giá nhập kho

Giá nhập kho

= Giá mua + Chi phí thu mua như: vận

chuyển, bốc vác … + Thuế nhập khẩu (nếu có)

b. Giá xuất kho

Nhập trước, xuất trước (FIFO – First in, first out): Theo phương pháp này, đơn giá của lô hàng nào được nhập vào trước thì sẽ được xuất ra trước.

Nhập sau, xuất trước (LIFO – Last in, first out): Theo phương pháp này, đơn giá của lô hàng nào được nhập vào sau thì sẽ cho xuất ra trước.

Bình quân gia quyền (weighted everage): Theo phương pháp này, người ta lấy tổng trị giá hàng nhập của tất cả các lô hàng chia cho tổng khối lượng tương ứng của nó để tìm đơn giá bình quân gia quyền.

Giá thực tế đích danh: Theo phương pháp này, người ta sẽ theo dõi chặt chẽ đơn giá của từng lô hàng nhập vào, khi xuất lô hàng nào thì lấy đích danh giá nhập của lô hàng đó để xuất.

Đối với kế toán hàng tồn kho người ta có hai phương pháp hạch toán là kê

khai thường xuyên và kiểm kê định kỳ. Khi tính giá xuất kho, cũng phải tính giá xuất theo cả hai trường hợp này.

Phương pháp kê khai thường xuyên: là phương pháp theo dõi và phản ánh một cách thường xuyên, liên tục tình hình nhập xuất tồn kho vật tư hàng hóa trên sổ kế toán.

Phương pháp kiểm kê định kỳ: là phương pháp mà kế toán không cần theo dõi thường xuyên liên tục tình hình xuất kho vật tư hàng hóa. Đến cuối kỳ, người ta tiến hành kiểm kê hàng tồn kho, tính giá hàng tồn kho rồi mới xác định trị giá vật tư hàng hóa xuất trong kỳ theo công thức:

Trị giá vật tư hàng hóa xuất

trong kỳ =

Trị giá vật tư hàng hóa tồn

đầu kỳ +

Trị giá vật tư hàng hóa

nhập trong kỳ –

Trị giá vật tư hàng hóa tồn

cuối kỳ

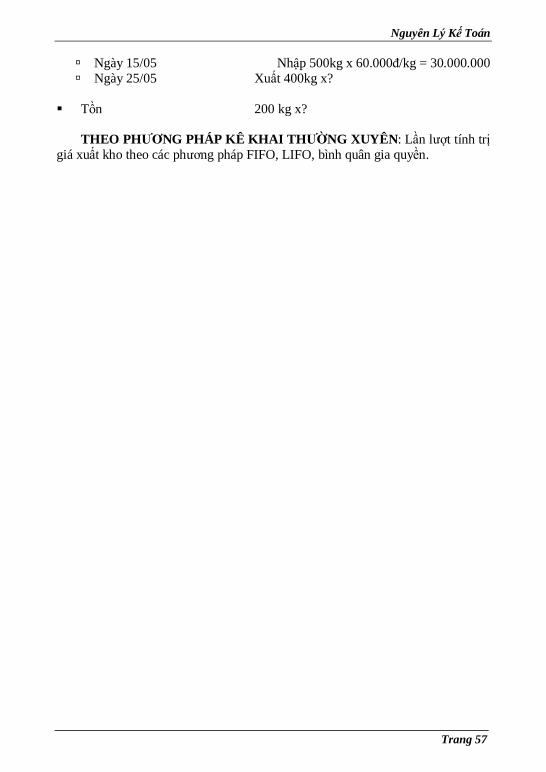

Ví dụ: Tình hình nhập xuất vật liệu A

Tồn đầu kỳ 200 kg x 50.000 đ/kg = 10.000.000

Phát sinh trong kỳ Ngày 01/05 Nhập 500kg x 56.000đ/kg = 28.000.000 Ngày 10/05 Xuất 600 kg x?

Nguyên Lý Kế Toán

Trang 57

Ngày 15/05 Nhập 500kg x 60.000đ/kg = 30.000.000 Ngày 25/05 Xuất 400kg x?

Tồn 200 kg x?

THEO PHƯƠNG PHÁP KÊ KHAI THƯỜNG XUYÊN: Lần lượt tính trị giá xuất kho theo các phương pháp FIFO, LIFO, bình quân gia quyền.

Nguyên Lý Kế Toán

Trang 58

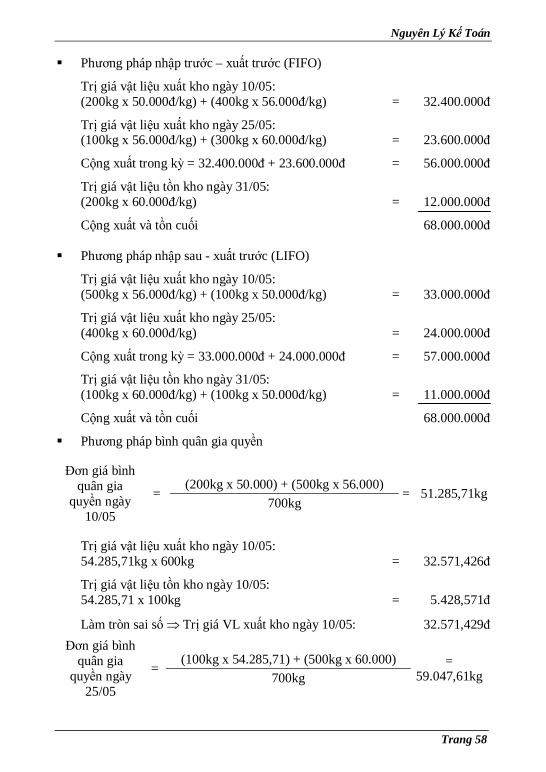

Phương pháp nhập trước – xuất trước (FIFO)

Trị giá vật liệu xuất kho ngày 10/05: (200kg x 50.000đ/kg) + (400kg x 56.000đ/kg) = 32.400.000đ

Trị giá vật liệu xuất kho ngày 25/05: (100kg x 56.000đ/kg) + (300kg x 60.000đ/kg) = 23.600.000đ

Cộng xuất trong kỳ = 32.400.000đ + 23.600.000đ = 56.000.000đ

Trị giá vật liệu tồn kho ngày 31/05: (200kg x 60.000đ/kg) = 12.000.000đ

Cộng xuất và tồn cuối 68.000.000đ Phương pháp nhập sau - xuất trước (LIFO)

Trị giá vật liệu xuất kho ngày 10/05: (500kg x 56.000đ/kg) + (100kg x 50.000đ/kg) = 33.000.000đ

Trị giá vật liệu xuất kho ngày 25/05: (400kg x 60.000đ/kg) = 24.000.000đ

Cộng xuất trong kỳ = 33.000.000đ + 24.000.000đ = 57.000.000đ

Trị giá vật liệu tồn kho ngày 31/05: (100kg x 60.000đ/kg) + (100kg x 50.000đ/kg) = 11.000.000đ

Cộng xuất và tồn cuối 68.000.000đ

Phương pháp bình quân gia quyền

Đơn giá bình quân gia

quyền ngày 10/05

=

= 51.285,71kg (200kg x 50.000) + (500kg x 56.000)

700kg

Trị giá vật liệu xuất kho ngày 10/05: 54.285,71kg x 600kg = 32.571,426đ

Trị giá vật liệu tồn kho ngày 10/05: 54.285,71 x 100kg = 5.428,571đ

Làm tròn sai số Trị giá VL xuất kho ngày 10/05: 32.571,429đ Đơn giá bình

quân gia quyền ngày

25/05

=

=

59.047,61kg (100kg x 54.285,71) + (500kg x 60.000)

700kg

Nguyên Lý Kế Toán

Trang 59

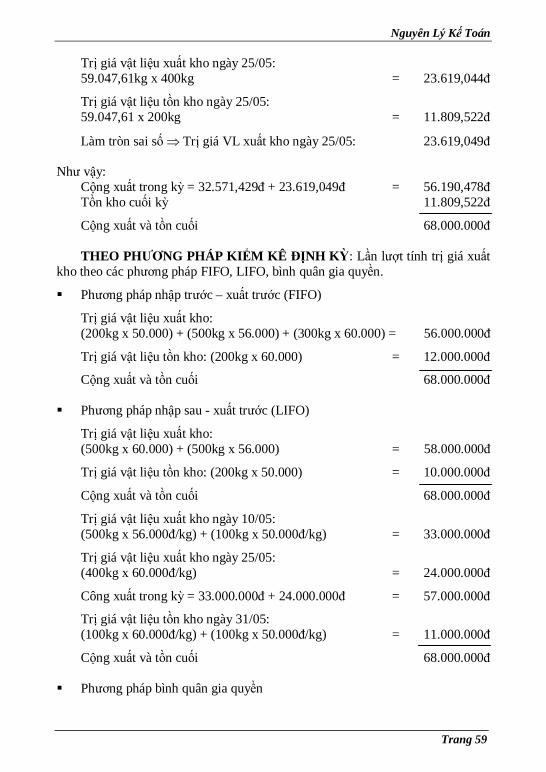

Trị giá vật liệu xuất kho ngày 25/05: 59.047,61kg x 400kg = 23.619,044đ

Trị giá vật liệu tồn kho ngày 25/05: 59.047,61 x 200kg = 11.809,522đ

Làm tròn sai số Trị giá VL xuất kho ngày 25/05: 23.619,049đ Như vậy:

Cộng xuất trong kỳ = 32.571,429đ + 23.619,049đ = 56.190,478đ Tồn kho cuối kỳ 11.809,522đ

Cộng xuất và tồn cuối 68.000.000đ

THEO PHƯƠNG PHÁP KIỂM KÊ ĐỊNH KỲ: Lần lượt tính trị giá xuất kho theo các phương pháp FIFO, LIFO, bình quân gia quyền.

Phương pháp nhập trước – xuất trước (FIFO)

Trị giá vật liệu xuất kho: (200kg x 50.000) + (500kg x 56.000) + (300kg x 60.000) = 56.000.000đ

Trị giá vật liệu tồn kho: (200kg x 60.000) = 12.000.000đ

Cộng xuất và tồn cuối 68.000.000đ Phương pháp nhập sau - xuất trước (LIFO)

Trị giá vật liệu xuất kho: (500kg x 60.000) + (500kg x 56.000) = 58.000.000đ

Trị giá vật liệu tồn kho: (200kg x 50.000) = 10.000.000đ

Cộng xuất và tồn cuối 68.000.000đ

Trị giá vật liệu xuất kho ngày 10/05: (500kg x 56.000đ/kg) + (100kg x 50.000đ/kg) = 33.000.000đ

Trị giá vật liệu xuất kho ngày 25/05: (400kg x 60.000đ/kg) = 24.000.000đ

Công xuất trong kỳ = 33.000.000đ + 24.000.000đ = 57.000.000đ

Trị giá vật liệu tồn kho ngày 31/05: (100kg x 60.000đ/kg) + (100kg x 50.000đ/kg) = 11.000.000đ

Cộng xuất và tồn cuối 68.000.000đ Phương pháp bình quân gia quyền

Nguyên Lý Kế Toán

Trang 60

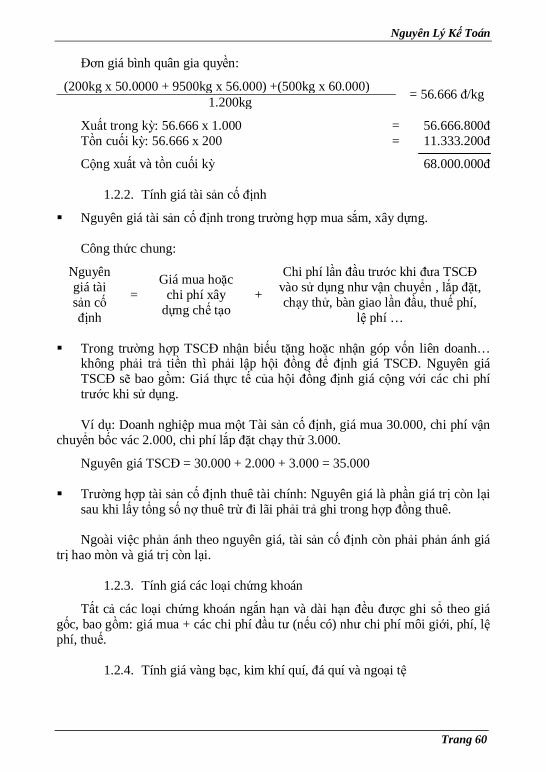

Đơn giá bình quân gia quyền:

(200kg x 50.0000 + 9500kg x 56.000) +(500kg x 60.000) = 56.666 đ/kg 1.200kg

Xuất trong kỳ: 56.666 x 1.000 = 56.666.800đ Tồn cuối kỳ: 56.666 x 200 = 11.333.200đ

Cộng xuất và tồn cuối kỳ 68.000.000đ

1.2.2. Tính giá tài sản cố định

Nguyên giá tài sản cố định trong trường hợp mua sắm, xây dựng.

Công thức chung:

Nguyên giá tài sản cố định

= Giá mua hoặc

chi phí xây dựng chế tạo

+

Chi phí lần đầu trước khi đưa TSCĐ vào sử dụng như vận chuyển , lắp đặt, chạy thử, bàn giao lần đầu, thuế phí,

lệ phí … Trong trường hợp TSCĐ nhận biếu tặng hoặc nhận góp vốn liên doanh…

không phải trả tiền thì phải lập hội đồng để định giá TSCĐ. Nguyên giá TSCĐ sẽ bao gồm: Giá thực tế của hội đồng định giá cộng với các chi phí trước khi sử dụng. Ví dụ: Doanh nghiệp mua một Tài sản cố định, giá mua 30.000, chi phí vận

chuyển bốc vác 2.000, chi phí lắp đặt chạy thử 3.000.

Nguyên giá TSCĐ = 30.000 + 2.000 + 3.000 = 35.000 Trường hợp tài sản cố định thuê tài chính: Nguyên giá là phần giá trị còn lại

sau khi lấy tổng số nợ thuê trừ đi lãi phải trả ghi trong hợp đồng thuê. Ngoài việc phản ánh theo nguyên giá, tài sản cố định còn phải phản ánh giá

trị hao mòn và giá trị còn lại.

1.2.3. Tính giá các loại chứng khoán

Tất cả các loại chứng khoán ngắn hạn và dài hạn đều được ghi sổ theo giá gốc, bao gồm: giá mua + các chi phí đầu tư (nếu có) như chi phí môi giới, phí, lệ phí, thuế.

1.2.4. Tính giá vàng bạc, kim khí quí, đá quí và ngoại tệ

Nguyên Lý Kế Toán

Trang 61

Đối với vàng bạc đá quý căn cứ vào giá mua ghi trên hóa đơn của bên bán hoặc giá thực tế thanh toán để ghi sổ kế toán. Khi xuất ra cũng sử dụng các phương pháp tính giá xuất kho như đối với hàng hóa.

Ví dụ:

Ngày 01/01, mua 10 lượng vàng, giá mua 7.500.000đ/lượng.

Ngày 10/01, mua 20 lượng vàng ,giá mua 7.400.000đ/lượng

Ngày 20/01, xuất 15 lượng vàng để thanh toán tiền mua đất

Giải

Nhập ngày 01/ 01 : 10 lượng x 7.500.000đ/lượng = 75.000.000đ

Nhập ngày 10/01 : 20 lượng x 7.400.000đ/lượng = 148.000.000đ

Cộng nhập 223.000.000đ Xuất ngày 20/01: (10 lượng x 7.500.000đ/lượng) + (5 lượng x 7.400.000đ) = 112.000.000đ

Tồn ngày 31/01: 15 lượng x 7.400.000đ/lượng = 111.000.000đ

Cộng xuất và tồn cuối 223.000.000đ

Đối với ngoại tệ, thì phải quy đổi ra đồng Việt Nam theo tỷ giá thực tế tại thời điểm phát sinh ngoại tệ. Có thể dùng tỉ giá hạch toán để tạm thời ghi chép. Nhưng cuối kỳ phải qui đổi toàn bộ tỉ giá hạch toán ra tỉ giá thực tế, bằng cách đánh giá lại số dư của các tài khoản có gốc ngoại tệ đang ghi theo tỉ giá hạch toán ra giá thực tế tại thời điểm cuối kỳ.

Ngoại tệ nhập vào theo nhiều giá, khi xuất ra cũng phải đảm bảo giá đầu ra

như đối với vật tư hàng hóa, như vậy có thể sử dụng các phương pháp FIFO, LIFO, Bình quân gia quyền.

CÂU HỎI ÔN TẬP

1. Tính giá các đối tượng kế toán là gì?

2. Tác dụng của tính giá?

3. Ý nghĩa của tính giá?

4. Trình bày các phương pháp tính giá hàng tồn kho?

5. Trình bày các phương pháp kế toán hàng tồn kho?

6. Trìng bày phương pháp tính giá tài sản cố định?

Nguyên Lý Kế Toán

Trang 62

7. Trình bày phương pháp tính giá chứng khoán?

8. Trình bày phương pháp tính giá ngoại tệ?

BÀI TẬP Bài 1

Tại một doanh nghiệp có tình hình nhập xuất hàng hoá A như sau:

Tồn kho đầu kỳ: 100kg x 20.000đ/kg

Phát sinh trong kỳ: Ngày 01/01, nhập 200 kg x 21.000đ/kg Ngày 08/01, xuất 250 kg x? Ngày 10/01, nhập 400 kg x 24.000 đ/kg Ngày 20/01, xuất 300kg x?

Yêu cầu:

1 Tính giá xuất kho hàng hóa theo phương pháp nhập trước xuất trước (FIFO), nhập sau xuất trước (LIFO), bình quân gia quyền trong kế toán hàng tồn kho kê khai thường xuyên.

2 Tính giá xuất kho hàng hóa theo phương pháp nhập trước xuất trước (FIFO), nhập sau xuất trước (LIFO), bình quân gia quyền trong kế toán hàng tồn kho kiểm kê định kỳ.

Bài 2

Hãy tính giá các đối tượng trong các trường hợp sau đây:

1. Mua một tài sản cố định hữu hình, giá mua 100.000, thuế giá trị gia tăng 10.000. Chi phí lắp ráp chạy thử 1.000, thuế trước bạ 2.000.

2. Mua chứng khoán ngắn hạn giá mua 20.000, chi phí môi giới 500.

3. Nhập khẩu một lô hàng hóa giá mua 1000 USD, tỉ giá thực tế 15.000đ/USD. Thuế nhập khẩu 5% trên trị giá mua. Chi phí vận chuyển bốc dỡ 500.000đ.

4. Nhập khẩu một số công cụ dụng cụ, giá mua 1.000 USD, tỉ giá thực tế 15.000đ/USD. Thuế nhập khẩu 5% trên trị giá mua. Thuế giá trị gia tăng 10% tính trên trị giá lô hàng nhập khẩu (đã có thuế nhập khẩu).

5. Mua một bất động sản giá mua 100 lượng vàng, giá thực tế 7.000.000đ/lượng. Chi phí sữa chữa tân trang 50.000.000đ. Thuế trước bạ 20.000.000đ.

Nguyên Lý Kế Toán

Trang 63

BÀI 8

KẾ TOÁN CÁC YẾU TỐ CHI PHÍ CƠ BẢN

CỦA QUÁ TRÌNH SẢN XUẤT 1. MỤC ĐÍCH

Nghiên cứu xong chương này bạn có thể sử dụng đầy đủ các phương pháp chứng từ, tài khoản, ghi kép, tính giá để ghi chép biến động của các yếu tố chi phí cơ bản trong một doanh nghiệp như:

Kế toán nguyên vật liệu

Kế toán công cụ dụng cụ

Kế toán tiền lương và các khoản trích theo lương

Kế toán khấu hao 2. KẾ TOÁN CÁC YẾU TỐ CƠ BẢN CỦA SẢN XUẤT

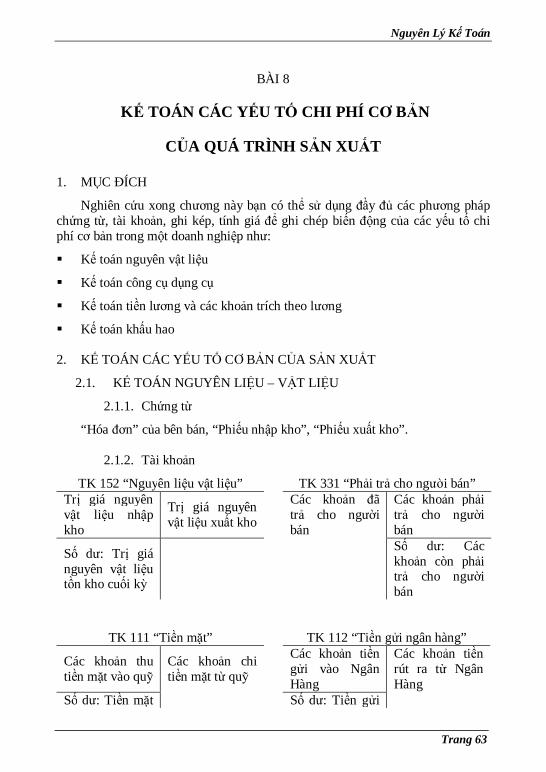

2.1. KẾ TOÁN NGUYÊN LIỆU – VẬT LIỆU

2.1.1. Chứng từ

“Hóa đơn” của bên bán, “Phiếu nhập kho”, “Phiếu xuất kho”.

2.1.2. Tài khoản

TK 152 “Nguyên liệu vật liệu” TK 331 “Phải trả cho người bán” Trị giá nguyên vật liệu nhập kho

Trị giá nguyên vật liệu xuất kho

Các khoản đã trả cho người bán

Các khoản phải trả cho người bán

Số dư: Trị giá nguyên vật liệu tồn kho cuối kỳ

Số dư: Các khoản còn phải trả cho người bán

TK 111 “Tiền mặt” TK 112 “Tiền gửi ngân hàng”

Các khoản thu tiền mặt vào quỹ

Các khoản chi tiền mặt từ quỹ

Các khoản tiền gửi vào Ngân Hàng

Các khoản tiền rút ra từ Ngân Hàng

Số dư: Tiền mặt Số dư: Tiền gửi

Nguyên Lý Kế Toán

Trang 64

tồn quỹ cuối kỳ Ngân Hàng còn lại cuối kỳ

TK 133

“Thuế GTGT được khấu trừ” TK 621, 622, 627, 641, 642

Thuế GTGT phải được khấu trừ

Thuế GTGT đã được khấu trừ hoặc đã được hoàn lại

Tập hợp chi phí phát sinh

Kết chuyển sang tài khoản liên quan

Số dư: Thuế GTGT còn phải được khấu trừ

TK này không còn số dư

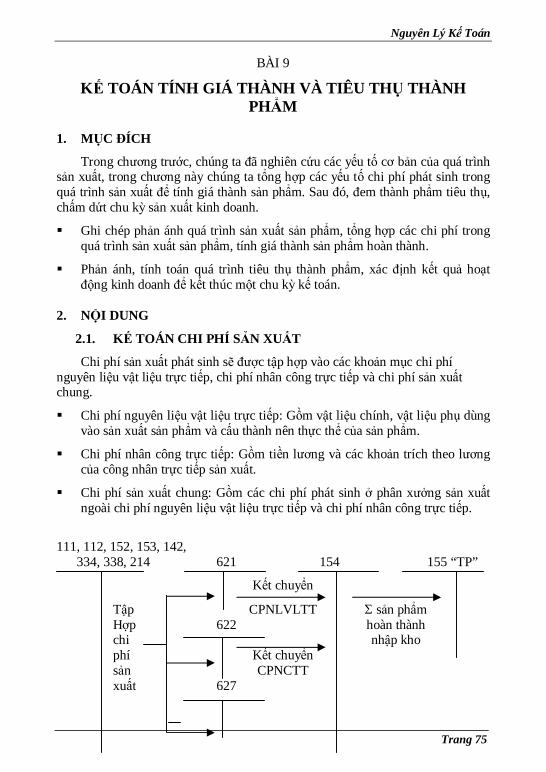

2.1.3. Sơ đồ hạch toán tổng hợp nhập xuất NLVL

111, 112, 331 152 621

Mua NLVL nhập kho 133 627 Thuế GTGT Xuất phải được NLVL khấu trừ đưa 641 vào sử 111, 112, … dụng Chi phí 642 thu mua như: vận chuyển, bốc vác, ... Mua vật liệu nhập kho:

Nợ TK 152 100.000 Có TK 133 10.000 Có TK 331 110.000

Cho phí vận chuyển: Nợ TK 152 10.000 Nợ TK 133 500 Có TK 111 10.500

Xuất vật liệu dùng vào sản xuất:

Nợ TK 621 50.000 Nợ TK 627 10.000 Nợ TK 641 20.000

Nguyên Lý Kế Toán

Trang 65

Nợ TK 642 5.000 Có TK 152 85.000

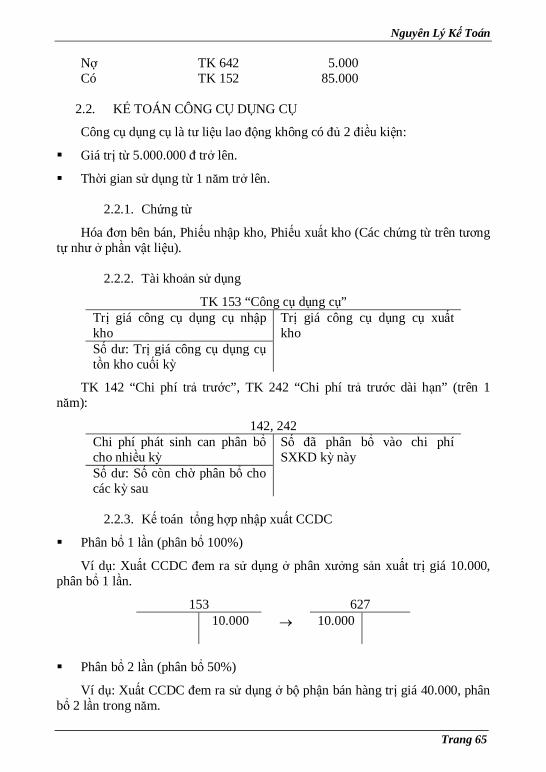

2.2. KẾ TOÁN CÔNG CỤ DỤNG CỤ

Công cụ dụng cụ là tư liệu lao động không có đủ 2 điều kiện:

Giá trị từ 5.000.000 đ trở lên.

Thời gian sử dụng từ 1 năm trở lên.

2.2.1. Chứng từ

Hóa đơn bên bán, Phiếu nhập kho, Phiếu xuất kho (Các chứng từ trên tương tự như ở phần vật liệu).

2.2.2. Tài khoản sử dụng

TK 153 “Công cụ dụng cụ” Trị giá công cụ dụng cụ nhập kho

Trị giá công cụ dụng cụ xuất kho

Số dư: Trị giá công cụ dụng cụ tồn kho cuối kỳ

TK 142 “Chi phí trả trước”, TK 242 “Chi phí trả trước dài hạn” (trên 1 năm):

142, 242 Chi phí phát sinh can phân bổ cho nhiều kỳ

Số đã phân bổ vào chi phí SXKD kỳ này

Số dư: Số còn chờ phân bổ cho các kỳ sau

2.2.3. Kế toán tổng hợp nhập xuất CCDC

Phân bổ 1 lần (phân bổ 100%)

Ví dụ: Xuất CCDC đem ra sử dụng ở phân xưởng sản xuất trị giá 10.000, phân bổ 1 lần.

153 627 10.000 10.000

Phân bổ 2 lần (phân bổ 50%)

Ví dụ: Xuất CCDC đem ra sử dụng ở bộ phận bán hàng trị giá 40.000, phân bổ 2 lần trong năm.

Nguyên Lý Kế Toán

Trang 66

153 142 641 (a) (b) 40.000 40.000 20.000 20.000

Sau đó, CCDC này báo hỏng, phế liệu thu hồi nhập kho trị giá 1.000.

142 641

20.000 19.000 641

1.000 Phân bổ nhiều lần

Khi xuất một khối lượng lớn công cụ dụng cụ đem ra sử dụng, giả sử ở phân xưởng sản xuất trị giá 100.000, ước tính phân bổ cho 20 tháng.

153 242 627 100.000 100.000 5.000 5.000 Giá trị công cụ xuất dùng 5.000 5.000 5.000 5.000 ... Số đã phân bổ vào chi phí SXKD

2.3. KẾ TOÁN TIỀN LƯƠNG

2.3.1. Chứng từ

“Bảng chấm công”, “Bảng kê khối lượng sản phẩm hoặc công việc hoàn thành” kế toán lập “bảng thanh toán lương”.

2.3.2. Tài khoản sử dụng

334 “Phải trả công nhân viên” Tiền lương và các khoản

khác đã trả CNV Tiền lương và các khoản khác phải trả cho CNV

Các khoản khấu trừ long của CNV

Số dư: các khoản còn phải trả cho CNV

Nguyên Lý Kế Toán

Trang 67

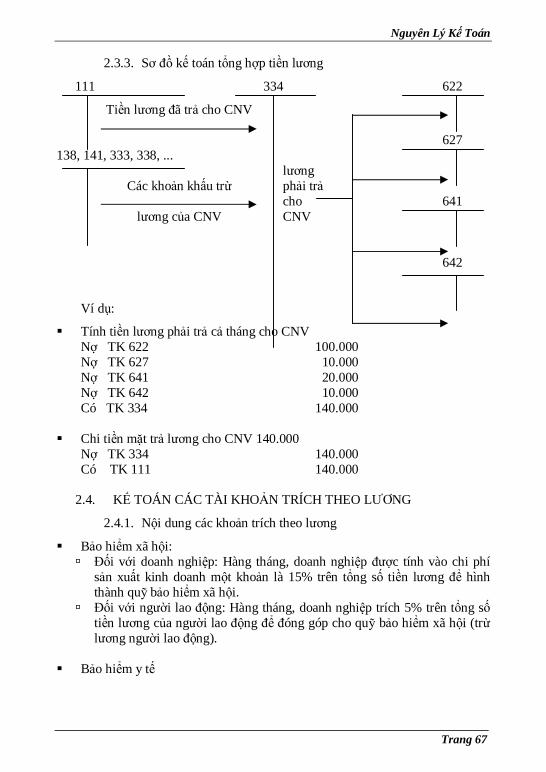

2.3.3. Sơ đồ kế toán tổng hợp tiền lương

111 334 622

Tiền lương đã trả cho CNV 627 138, 141, 333, 338, ... lương Các khoản khấu trừ phải trả cho 641 lương của CNV CNV 642

Ví dụ:

Tính tiền lương phải trả cả tháng cho CNV Nợ TK 622 100.000 Nợ TK 627 10.000 Nợ TK 641 20.000 Nợ TK 642 10.000 Có TK 334 140.000 Chi tiền mặt trả lương cho CNV 140.000 Nợ TK 334 140.000 Có TK 111 140.000

2.4. KẾ TOÁN CÁC TÀI KHOẢN TRÍCH THEO LƯƠNG

2.4.1. Nội dung các khoản trích theo lương

Bảo hiểm xã hội: Đối với doanh nghiệp: Hàng tháng, doanh nghiệp được tính vào chi phí

sản xuất kinh doanh một khoản là 15% trên tổng số tiền lương để hình thành quỹ bảo hiểm xã hội.

Đối với người lao động: Hàng tháng, doanh nghiệp trích 5% trên tổng số tiền lương của người lao động để đóng góp cho quỹ bảo hiểm xã hội (trừ lương người lao động).

Bảo hiểm y tế

Nguyên Lý Kế Toán

Trang 68

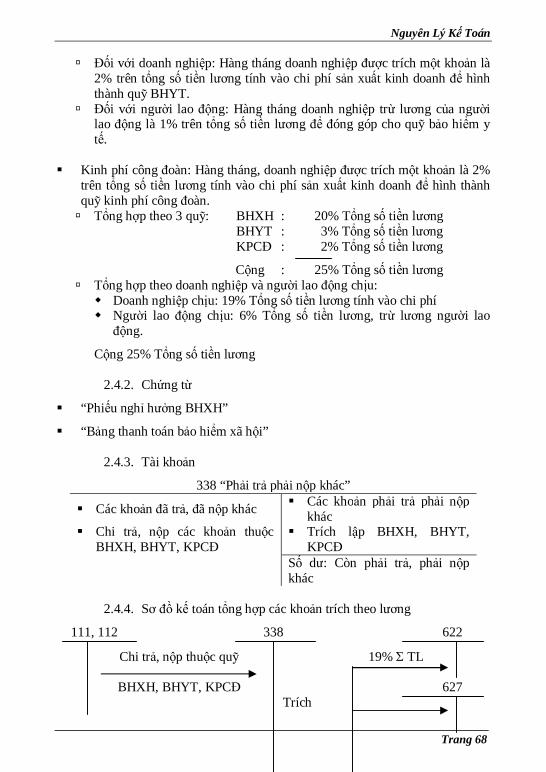

Đối với doanh nghiệp: Hàng tháng doanh nghiệp được trích một khoản là 2% trên tổng số tiền lương tính vào chi phí sản xuất kinh doanh để hình thành quỹ BHYT.

Đối với người lao động: Hàng tháng doanh nghiệp trừ lương của người lao động là 1% trên tổng số tiền lương để đóng góp cho quỹ bảo hiểm y tế.

Kinh phí công đoàn: Hàng tháng, doanh nghiệp được trích một khoản là 2%

trên tổng số tiền lương tính vào chi phí sản xuất kinh doanh để hình thành quỹ kinh phí công đoàn. Tổng hợp theo 3 quỹ: BHXH : 20% Tổng số tiền lương

BHYT : 3% Tổng số tiền lương KPCĐ : 2% Tổng số tiền lương

Cộng : 25% Tổng số tiền lương Tổng hợp theo doanh nghiệp và người lao động chịu: Doanh nghiệp chịu: 19% Tổng số tiền lương tính vào chi phí Người lao động chịu: 6% Tổng số tiền lương, trừ lương người lao

động.

Cộng 25% Tổng số tiền lương

2.4.2. Chứng từ

“Phiếu nghỉ hưởng BHXH”

“Bảng thanh toán bảo hiểm xã hội”

2.4.3. Tài khoản

338 “Phải trả phải nộp khác”

Các khoản đã trả, đã nộp khác Các khoản phải trả phải nộp khác

Chi trả, nộp các khoản thuộc BHXH, BHYT, KPCĐ

Trích lập BHXH, BHYT, KPCĐ

Số dư: Còn phải trả, phải nộp khác

2.4.4. Sơ đồ kế toán tổng hợp các khoản trích theo lương

111, 112 338 622

Chi trả, nộp thuộc quỹ 19% TL BHXH, BHYT, KPCĐ 627 Trích

Nguyên Lý Kế Toán

Trang 69

lập quỹ 19% TL BHXH, BHYT, 641 KPCĐ tính vào 19% TL chi phí 642

19% TL Ví dụ: Căn cứ vào số liệu tiền lương ở ví dụ trước để trích lập các quỹ

BHXH, BHYT, KPCĐ theo chế độ quy định. Nợ TK 622 19.000 Nợ TK 627 1.900 Nợ TK 641 3.800 Nợ TK 642 1.900 Nợ TK 334 8.400 Có TK 338 35.000

2.5. KHẤU HAO

Mức khấu hao = Nguyên giá TSCĐ Thời gian sử dụng

2.5.1. Chứng từ: Bảng tính khấu hao

2.5.2. Tài khoản sử dụng

TK 211: Tài sản cố định hữu hình

TK 212: Tài sản cố định thuê tài chính

TK 213: Tài sản cố định vô hình

211, 212, 213 Ghi tăng tài sản cố định (theo nguyên giá)

Ghi giảm tài sản cố định (theo nguyên giá)

Số dư: Nguyên giá TSCĐ hiện còn cuối kỳ

TK 214 “Hao mòn TSCĐ”: Tài khoản này là tài khoản điều chỉnh giảm cho

các TK: 211, 212, 213. Tài khoản này có kết cấu ngược lại với tài khoản mà nó điều chỉnh.

214 Ghi giảm hao mòn Ghi tăng hao mòn

Nguyên Lý Kế Toán

Trang 70

TSCĐ TSCĐ

Số dư: Hao mòn TSCĐ hiện còn cuối kỳ

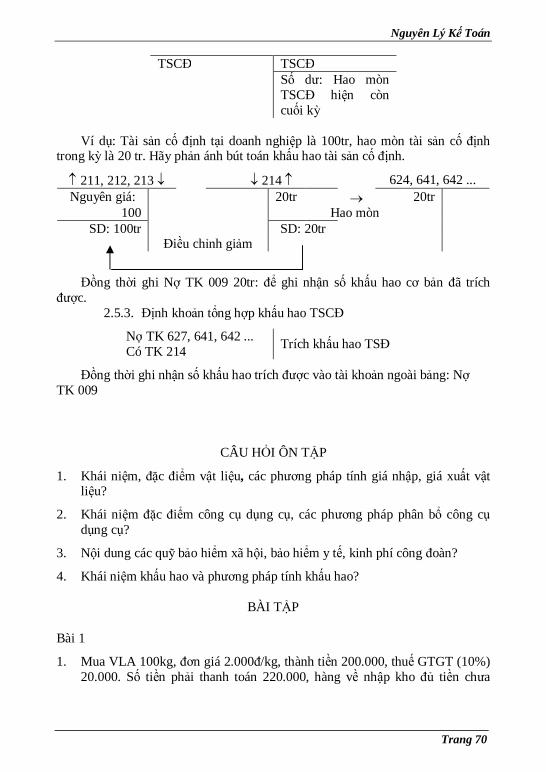

Ví dụ: Tài sản cố định tại doanh nghiệp là 100tr, hao mòn tài sản cố định

trong kỳ là 20 tr. Hãy phản ánh bút toán khấu hao tài sản cố định.

211, 212, 213 214 624, 641, 642 ... Nguyên giá: 20tr 20tr

100 Hao mòn SD: 100tr SD: 20tr

Điều chỉnh giảm

Đồng thời ghi Nợ TK 009 20tr: để ghi nhận số khấu hao cơ bản đã trích được.

2.5.3. Định khoản tổng hợp khấu hao TSCĐ

Nợ TK 627, 641, 642 ... Trích khấu hao TSĐ Có TK 214

Đồng thời ghi nhận số khấu hao trích được vào tài khoản ngoài bảng: Nợ TK 009

CÂU HỎI ÔN TẬP

1. Khái niệm, đặc điểm vật liệu, các phương pháp tính giá nhập, giá xuất vật liệu?

2. Khái niệm đặc điểm công cụ dụng cụ, các phương pháp phân bổ công cụ dụng cụ?

3. Nội dung các quỹ bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn?

4. Khái niệm khấu hao và phương pháp tính khấu hao?

BÀI TẬP

Bài 1

1. Mua VLA 100kg, đơn giá 2.000đ/kg, thành tiền 200.000, thuế GTGT (10%) 20.000. Số tiền phải thanh toán 220.000, hàng về nhập kho đủ tiền chưa

Nguyên Lý Kế Toán

Trang 71

thanh toán. Chi phí vận chuyển 10.000, thuế GTGT (5%) 500, số tiền phải thanh toán 10.500, chi phí này đã trả bằng tiền mặt.

2. Mua VLA 200kg, đơn giá 2.000đ/kg, thành tiền 400.000, thuế GTGT (10%) 40.000. Số tiền phải thanh toán 440.000, hàng về nhập kho đủ tiền chưa thanh toán. Chi phí vận chuyển 20.000, thuế GTGT (5%) 1.000, số tiền phải thanh toán 21.000, chi phí này đã trả bằng tiền mặt.

3. Xuất trả lại một nửa lô vật liệu đã mua ở nghiệp vụ 2 vì bị giảm chất lượng.

4. Rút Tiền gửi Ngân hàng thanh toán cho người bán lô vật liệu mua ở nghiệp vụ 1.