Embed Size (px)

Citation preview

1 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

NỘI DUNG

Thuế Thu Nhập Doanh Nghiệp (TNDN)

Thuế Giá Trị Gia Tăng (GTGT)

Thuế Việt Nam đối với cá nhân nước ngoài đầu tư bất động sản tại Việt Nam

Câu hỏi và thảo luân

THUẾ THU NHẬP DOANH NGHIỆP (TNDN)

3 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Thuế TNDN – Cơ sơ pháp lý

Thông tư số 78/2014/TT-BTC có hiệu lực từ 02/08/2014, áp dụng cho năm tính thuế 2014 trở đi

• Thông tư số 119/2014/TT-BTC hiệu lực từ 01/09/2014 • Thông tư số 151/2014/TT-BTC hiệu lực từ 15/11/2014

Luật số 71/2014/QH13 có hiệu lực từ 01/01/2015

• Nghị định số 12/2015/NĐ-CP có hiệu lực từ 01/01/2015 • Thông tư số 96/2015/TT-BTC có hiệu lực từ

06/08/2015, áp dụng cho năm tính thuế 2015 trở đi

4 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Thuế TNDN – Kê khai thuế

§ Thuế suất thuế TNDN phổ thông: 22% và giảm xuống còn 20% từ ngày 1/1/2016

§ Các doanh nghiệp không thường xuyên phát sinh giao dịch chuyển nhượng bất động sản (không được cấp phép kinh doanh bất động sản): kê khai và nộp thuế TNDN trên cơ sở từng lần phát sinh

§ Các doanh nghiệp thường xuyên phát sinh giao dịch chuyển nhượng bất động

sản (được cấp phép kinh doanh bất động sản): nộp thuế TNDN tạm tính hàng quý và quyết toán vào cuối năm (có thể chọn kê khai và nộp thuế TNDN trên cơ sở từng lần phát sinh nếu có nhu cầu)

§ Kê khai thuế TNDN trong trường hợp thu tiền ứng trước theo tiến độ dự án:

ü Trường hợp có thể xác định được chi phí tương ứng với khoản tiền thu trước: tạm nộp thuế TNDN theo tỷ lệ 22% trên thu nhập chịu thuế (doanh thu trừ chi phí)

ü Trường hợp không thể xác định được chi phí tương ứng với khoản tiền thu trước: tạm nộp thuế TNDN theo tỷ lệ 1% trên khoản tiền thu trước

5 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Thuế TNDN – Ghi nhận doanh thu

§ Doanh thu từ hoạt động cho thuê mà bên thuê trả tiền trước cho nhiều năm có thể được ghi nhận theo một trong hai phương pháp:

ü Phân bổ tiền cho thuê theo số năm trả tiền trước

ü Ghi nhận một lần

6 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

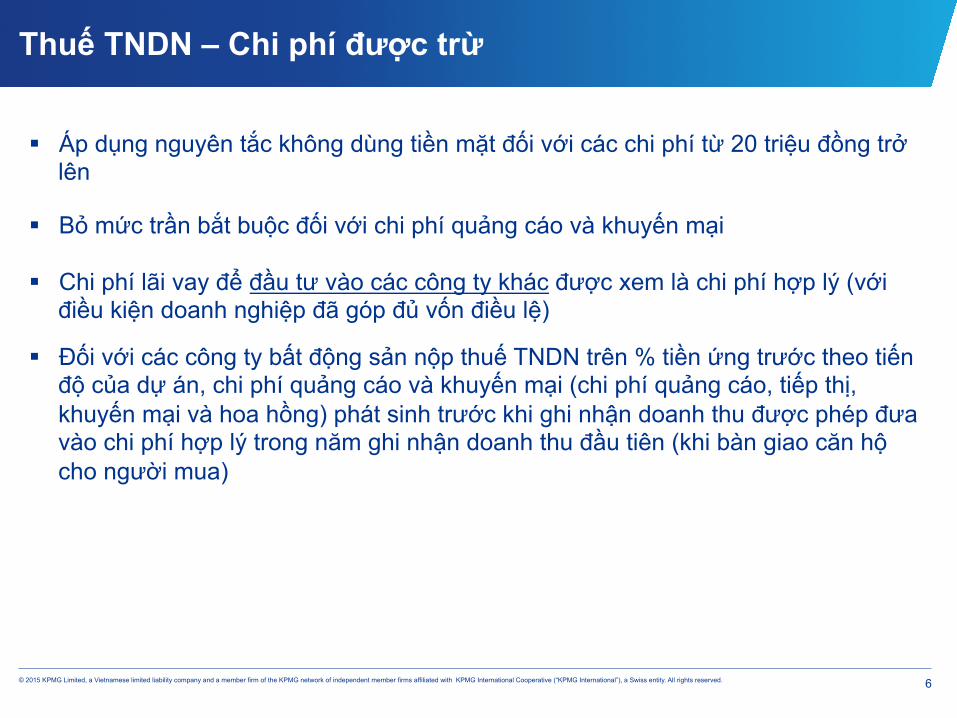

Thuế TNDN – Chi phí được trừ

§ Áp dụng nguyên tắc không dùng tiền mặt đối với các chi phí từ 20 triệu đồng trở lên

§ Bỏ mức trần bắt buộc đối với chi phí quảng cáo và khuyến mại

§ Chi phí lãi vay để đầu tư vào các công ty khác được xem là chi phí hợp lý (với điều kiện doanh nghiệp đã góp đủ vốn điều lệ)

§ Đối với các công ty bất động sản nộp thuế TNDN trên % tiền ứng trước theo tiến độ của dự án, chi phí quảng cáo và khuyến mại (chi phí quảng cáo, tiếp thị, khuyến mại và hoa hồng) phát sinh trước khi ghi nhận doanh thu được phép đưa vào chi phí hợp lý trong năm ghi nhận doanh thu đầu tiên (khi bàn giao căn hộ cho người mua)

7 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

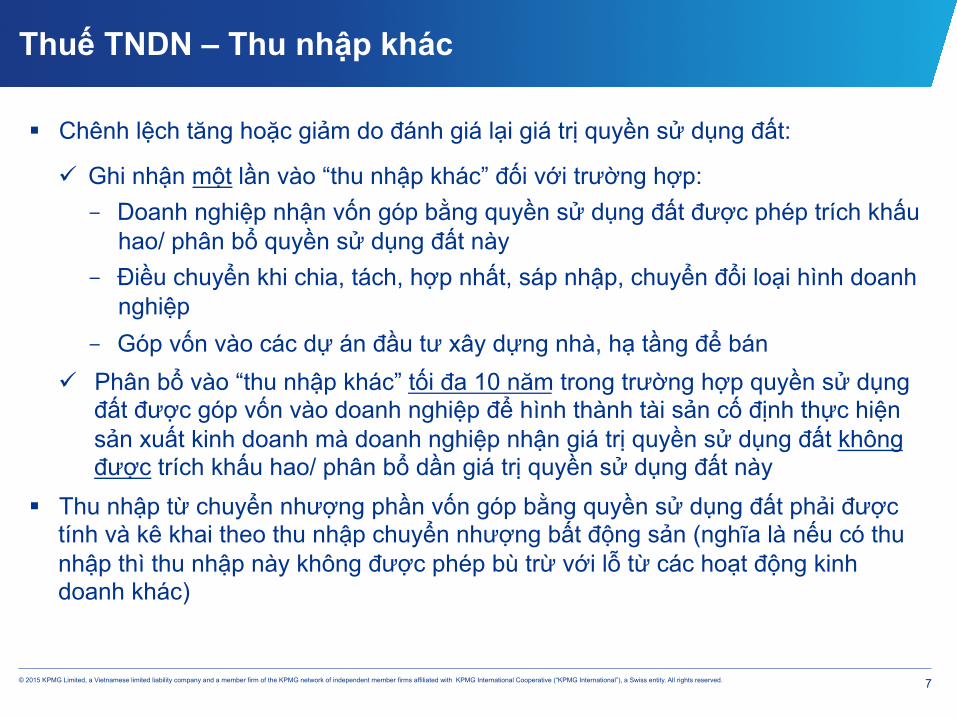

Thuế TNDN – Thu nhập khác

§ Chênh lệch tăng hoặc giảm do đánh giá lại giá trị quyền sử dụng đất:

ü Ghi nhận một lần vào “thu nhập khác” đối với trường hợp: - Doanh nghiệp nhận vốn góp bằng quyền sử dụng đất được phép trích khấu

hao/ phân bổ quyền sử dụng đất này - Điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh

nghiệp - Góp vốn vào các dự án đầu tư xây dựng nhà, hạ tầng để bán

ü Phân bổ vào “thu nhập khác” tối đa 10 năm trong trường hợp quyền sử dụng đất được góp vốn vào doanh nghiệp để hình thành tài sản cố định thực hiện sản xuất kinh doanh mà doanh nghiệp nhận giá trị quyền sử dụng đất không được trích khấu hao/ phân bổ dần giá trị quyền sử dụng đất này

§ Thu nhập từ chuyển nhượng phần vốn góp bằng quyền sử dụng đất phải được tính và kê khai theo thu nhập chuyển nhượng bất động sản (nghĩa là nếu có thu nhập thì thu nhập này không được phép bù trừ với lỗ từ các hoạt động kinh doanh khác)

THUẾ GIÁ TRỊ GIA TĂNG (GTGT)

9 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Thuế GTGT – Cơ sở pháp lý

Thông tư số 219/2014/TT-BTC hiệu lực từ 01/01/2014

• Thông tư số 119/2014/TT-BTC hiệu lực từ 01/09/2014 • Thông tư số 151/2014/TT-BTC hiệu lực từ 15/11/2014

Luật số 71/2014/QH13 hiệu lực từ 01/01/2015

• Nghị định số 12/2015/NĐ-CP hiệu lực từ 01/01/2015 • Thông tư số 26/2015/TT-BTC hiệu lực từ 01/01/2015

10 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

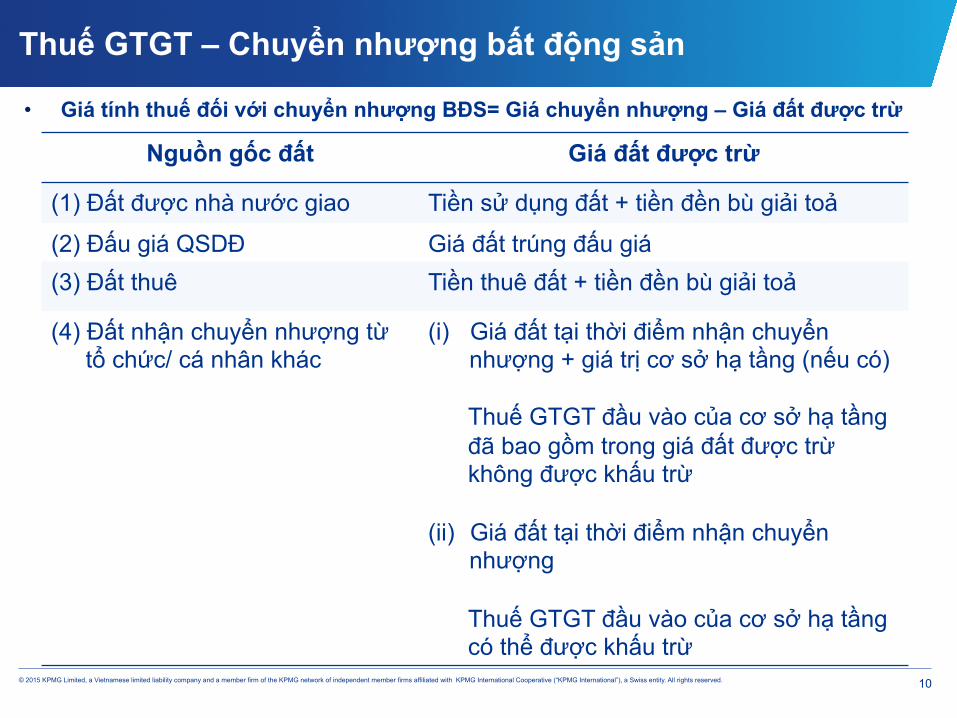

• Giá tính thuế đối với chuyển nhượng BĐS= Giá chuyển nhượng – Giá đất được trừ

Thuế GTGT – Chuyển nhượng bất động sản

Nguồn gốc đất Giá đất được trừ

(1) Đất được nhà nước giao Tiền sử dụng đất + tiền đền bù giải toả

(2) Đấu giá QSDĐ Giá đất trúng đấu giá (3) Đất thuê Tiền thuê đất + tiền đền bù giải toả

(4) Đất nhận chuyển nhượng từ tổ chức/ cá nhân khác

(i) Giá đất tại thời điểm nhận chuyển nhượng + giá trị cơ sở hạ tầng (nếu có) Thuế GTGT đầu vào của cơ sở hạ tầng đã bao gồm trong giá đất được trừ không được khấu trừ

(ii) Giá đất tại thời điểm nhận chuyển

nhượng

Thuế GTGT đầu vào của cơ sở hạ tầng có thể được khấu trừ

11 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

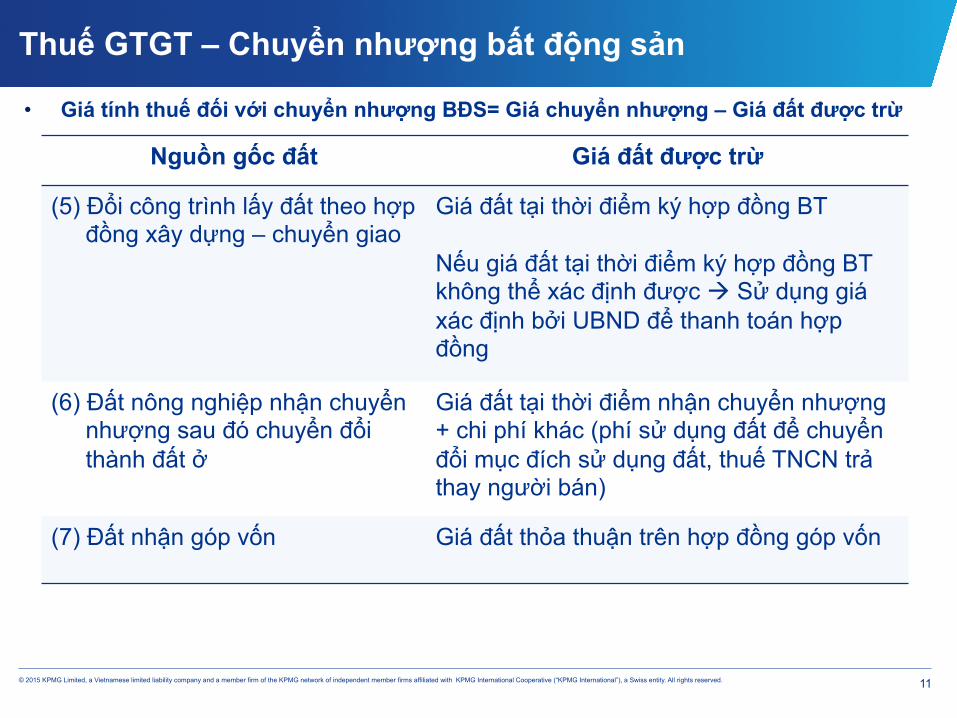

• Giá tính thuế đối với chuyển nhượng BĐS= Giá chuyển nhượng – Giá đất được trừ

Thuế GTGT – Chuyển nhượng bất động sản

Nguồn gốc đất Giá đất được trừ

(5) Đổi công trình lấy đất theo hợp đồng xây dựng – chuyển giao

Giá đất tại thời điểm ký hợp đồng BT Nếu giá đất tại thời điểm ký hợp đồng BT không thể xác định được à Sử dụng giá xác định bởi UBND để thanh toán hợp đồng

(6) Đất nông nghiệp nhận chuyển nhượng sau đó chuyển đổi thành đất ở

Giá đất tại thời điểm nhận chuyển nhượng + chi phí khác (phí sử dụng đất để chuyển đổi mục đích sử dụng đất, thuế TNCN trả thay người bán)

(7) Đất nhận góp vốn

Giá đất thỏa thuận trên hợp đồng góp vốn

Thuế Việt Nam đối với cá nhân nước ngoài đầu tư BĐS tại Việt Nam

13 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Mua tài sản

ü Thuế GTGT:

• Thuế GTGT 10% áp dụng trên giá chuyển nhượng nhà/ căn hộ mua từ các công ty phát triển bất động sản tại Việt Nam

• Miễn thuế GTGT đối với chuyển nhượng quyền sử dụng đất • Cá nhân mua tài sản để cho thuê có khả năng sẽ không được khấu trừ

thuế GTGT đầu vào ü Lệ phí trước bạ:

• Phải nộp khi người mua đăng ký Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất (“Giấy chứng nhận”)

• Lệ phí trước bạ đất/ nhà = Giá tính lệ phí trước bạ được ban hành bởi UBND cấp tỉnh * diện tích đất/ nhà * 0.5%

• Lệ phí trước bạ tối đa: 500 triệu đồng/ tài sản/ giao dịch

14 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Cho thuê tài sản

(i) Đối với cá nhân cư trú: ü Thuế môn bài:

• Nộp thuế hàng năm ở mức 1 triệu đồng (trường hợp doanh thu từ cho thuê lớn hơn hoặc bằng 1.5 triệu đồng/ tháng)

ü Thuế GTGT:

• Không áp dụng nếu doanh thu từ cho thuê nhỏ hơn hoặc bằng 100 triệu đồng/ tháng

• Thuế GTGT trên doanh thu cho thuê = tổng doanh thu từ cho thuê * 5%

(Thuế GTGT đầu vào không được khấu trừ)

15 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

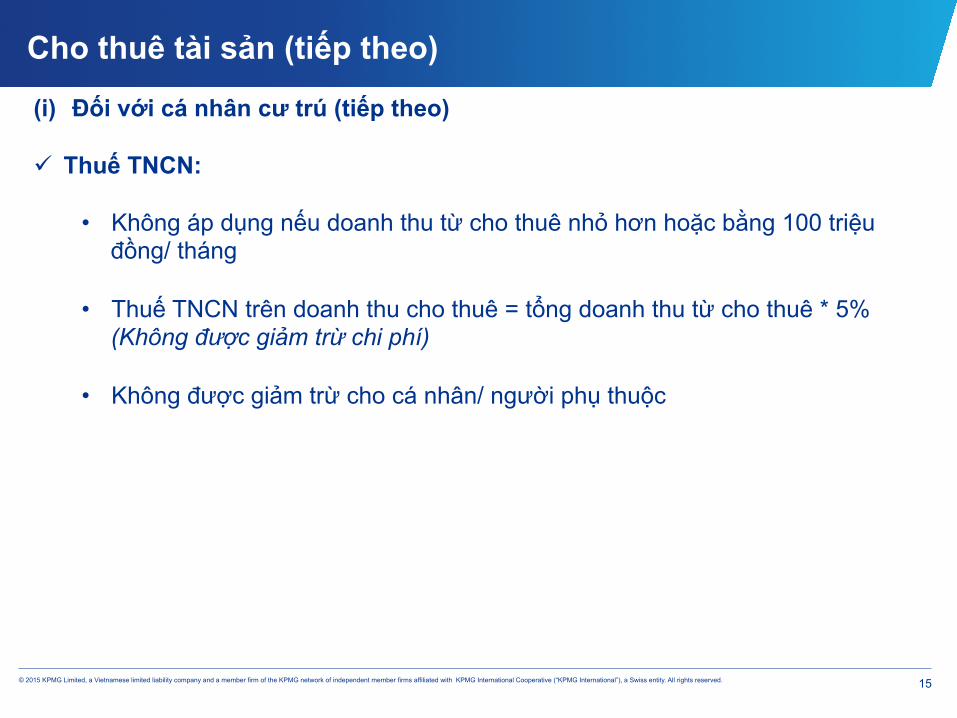

Cho thuê tài sản (tiếp theo)

(i) Đối với cá nhân cư trú (tiếp theo)

ü Thuế TNCN:

• Không áp dụng nếu doanh thu từ cho thuê nhỏ hơn hoặc bằng 100 triệu đồng/ tháng

• Thuế TNCN trên doanh thu cho thuê = tổng doanh thu từ cho thuê * 5%

(Không được giảm trừ chi phí) • Không được giảm trừ cho cá nhân/ người phụ thuộc

16 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

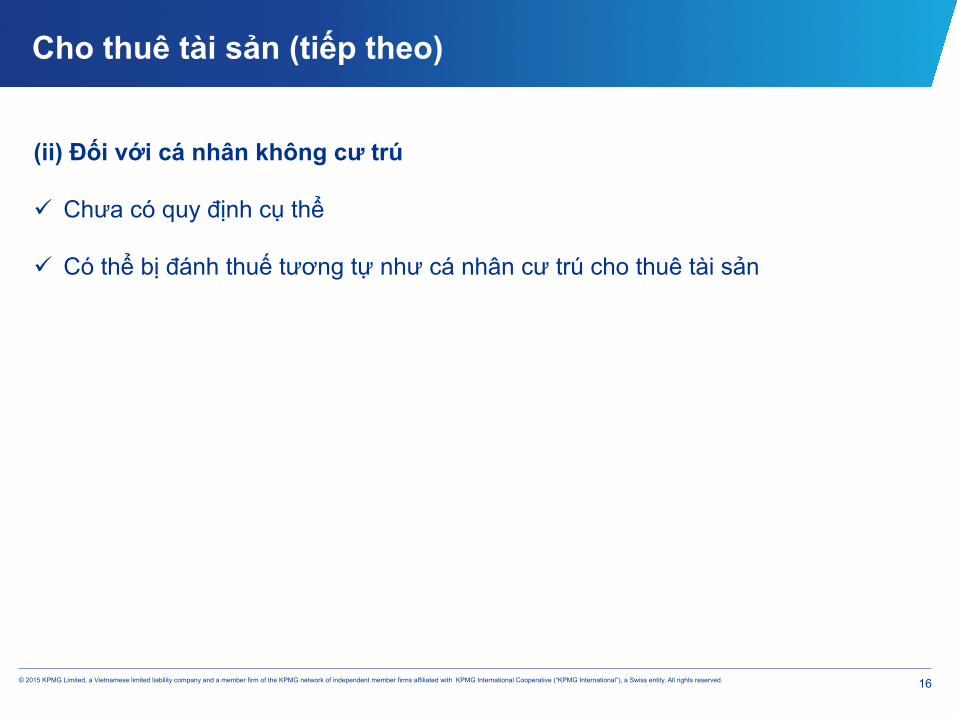

Cho thuê tài sản (tiếp theo)

(ii) Đối với cá nhân không cư trú ü Chưa có quy định cụ thể ü Có thể bị đánh thuế tương tự như cá nhân cư trú cho thuê tài sản

17 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

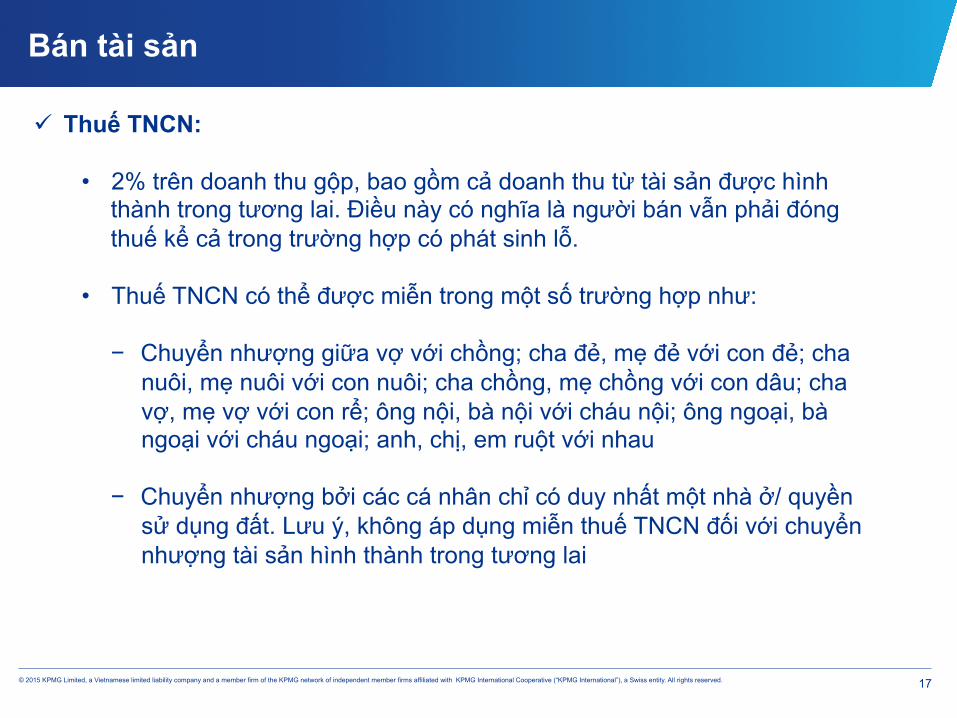

Bán tài sản

ü Thuế TNCN:

• 2% trên doanh thu gộp, bao gồm cả doanh thu từ tài sản được hình thành trong tương lai. Điều này có nghĩa là người bán vẫn phải đóng thuế kể cả trong trường hợp có phát sinh lỗ.

• Thuế TNCN có thể được miễn trong một số trường hợp như: − Chuyển nhượng giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha

nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau

− Chuyển nhượng bởi các cá nhân chỉ có duy nhất một nhà ở/ quyền

sử dụng đất. Lưu ý, không áp dụng miễn thuế TNCN đối với chuyển nhượng tài sản hình thành trong tương lai

18 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Bán tài sản (tiếp theo)

ü Thuế GTGT:

• Cá nhân không kinh doanh không cần phải kê khai và nộp thuế GTGT khi bán tài sản, bao gồm nhà, căn hộ và quyền sử dụng đất

• Hiện vẫn chưa có quy định rõ liệu một tài sản được mua nhằm mục đích

cho thuê, khi chuyển nhượng có chịu thuế GTGT hay không. Chưa thấy trường hợp thực tế.

19 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Chuyển lợi nhuận ra nước ngoài

ü Không xét đến các hạn chế về quản lý ngoại hối, hiện nay vẫn chưa rõ liệu có áp dụng khấu trừ thuế khi chuyển ra nước ngoài thu nhập sau thuế từ hoạt động cho thuê tài sản và lợi nhuận từ chuyển nhượng tài sản hay không.

ü Về nguyên tắc, sẽ không có thêm thuế khấu trừ trên thu nhập đã đóng thuế

(ngoại trừ cổ tức mà các nhà đầu tư cá nhân nhận được). Chúng tôi tin rằng sẽ không có khấu trừ thuế đối với thu nhập từ cho thuê sau thuế được chuyển ra nước ngoài bởi các nhà đầu tư cá nhân, trừ khi pháp luật về thuế được điều chỉnh để cho phép điều đó.

ü Thuế nước ngoài:

• Cần xem xét các quy định về thuế ở “nước nhà” • Thay đổi theo từng nước và từng tình huống cụ thể của mỗi cá nhân • Lưu ý về tình trạng cư trú thuế, quy định và khả năng áp dụng Hiệp định

tránh đánh thuế

20 © 2015 KPMG Limited, a Vietnamese limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

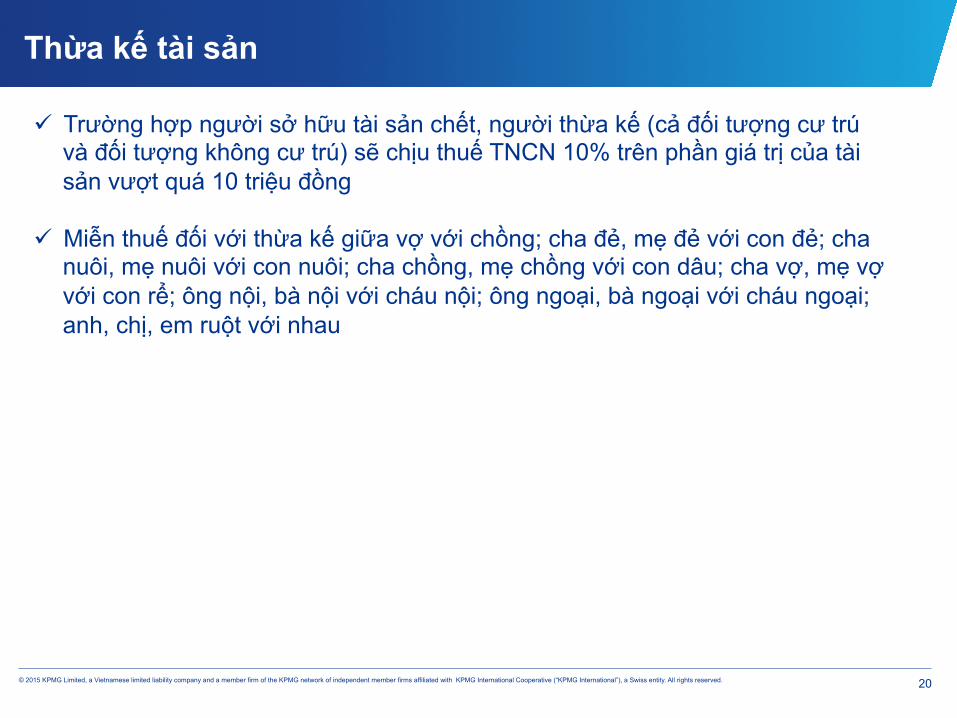

Thừa kế tài sản

ü Trường hợp người sở hữu tài sản chết, người thừa kế (cả đối tượng cư trú và đối tượng không cư trú) sẽ chịu thuế TNCN 10% trên phần giá trị của tài sản vượt quá 10 triệu đồng

ü Miễn thuế đối với thừa kế giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha

nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau

CÂU HỎI VÀ THẢO LUẬN

CẢM ƠN