Embed Size (px)

Citation preview

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 1/9

NORMAS INTERNACIONALES AUDITORIA

AUDITORIA DE MEDICIONES Y

REVELACIONES DEL VALOR RAZONABLE

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 2/9

NIA 545

El propósito de esta NIA esestablecer las normas yproporcionar una guía sobrela auditoría de las medicionesy revelaciones de información

sobre el valor razonablecontenidas en los EstadosFinancieros.

CONCEPTO

VALOR

RAZONBLE

representa lacantidad por la cualpuede ser

intercambiado unactivo o liquidadoun pasivo entre dospartes bieninformadas en unatransacción libre

LAMEDICION

Es el proceso dedeterminación de los

importes monetarios por

los que se reconocen yllevan contablemente loselementos de los estados

financieros, para suinclusión en el balance yel estado de resultados.

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 3/9

NIA 545

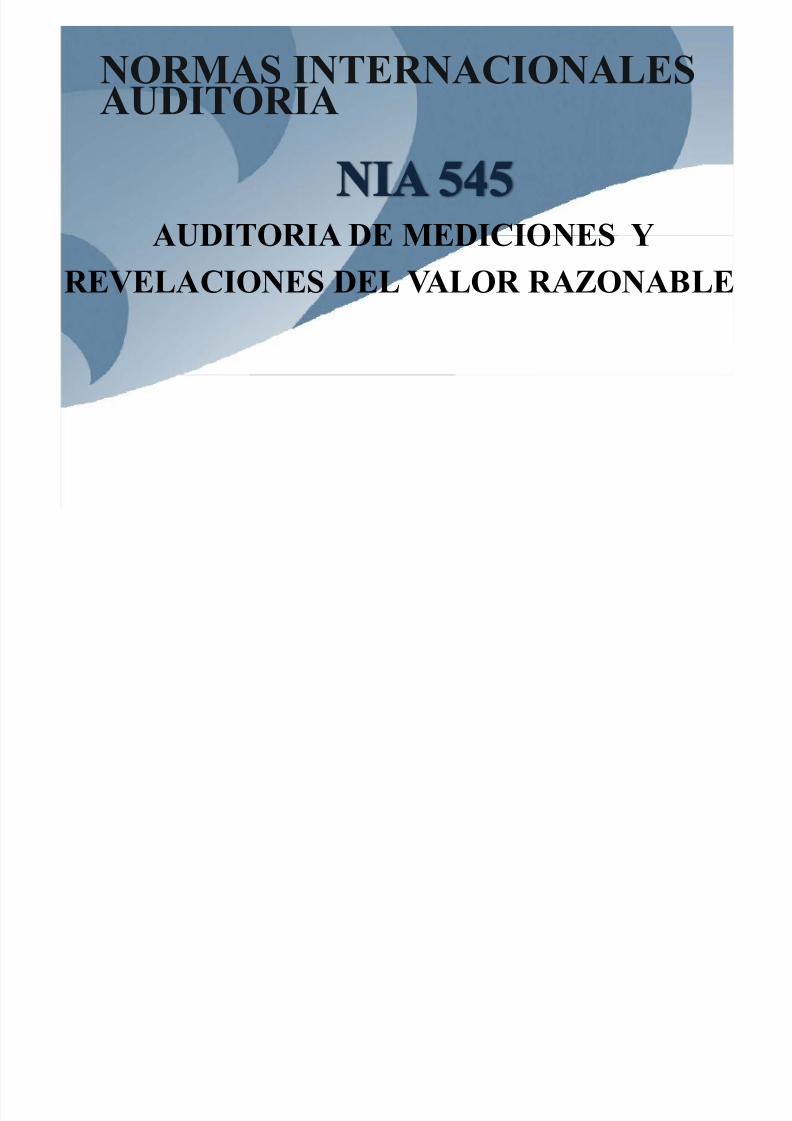

Esta NIA aborda

consideracionesde auditoríarelacionadas

Revelación

Presentación

Mediciónactivos, pasivos y

componentes específicosdel patrimonio

VALOR

RAZONABLE

CONSIDERACIONES D E LA NIA 545

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 4/9

NIA 545

ENTENDIENDO PROCESO DE LA ORGANIZACIÓN PARA DETERMINAR LASMEDICIONES Y REVELACIONES DEL VALOR RAZONABLE

El auditor debe obtener unentendimiento del proceso que siguela organización para determinar lasmediciones y revelaciones deinformación y sobre los

procedimientos de control relevantesy suficientes que le permitan paradesarrollar un enfoque de auditoriaefectivo

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 5/9

NIA 545

EVALUANDO LA PERTINENCIA DE LAS MEDICIONES Y REVELACIONES DE

INFORMACIÓN SOBRE EL VALOR RAZONABLE

El auditor deberá evaluar si lasmediciones y revelaciones delvalor razonable en los estadosfinancieros están de acuerdocon el marco de referencia de

información financiera aplicablede la entidad

se usan para evaluar si lacontabilización de activos opasivos que requieren lamedición del valor razonable esapropiada

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 6/9

NIA 545

EVALUANDO LA PERTINENCIA DE LAS MEDICIONES Y REVELACIONES DE

INFORMACIÓN SOBRE EL VALOR RAZONABLE

Cuando haya disponiblesmétodos alternativospara determinar el valorrazonable bajo el marco

de referencia deinformación financiera dela entidad, o cuando nose prescriba el métodode valuación, el auditor

deberá evaluar si elmétodo de valuación esapropiado

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 7/9

NIA 545

USANDO EL TRABAJO DE UN EXPERTO

Al planificar el uso del trabajode un experto, el auditorconsiderará si elentendimiento del expertosobre la definicióndel valor razonable y el

método que el experto usarapara determinar el valorrazonable son consistentescon el de laadministración y con losrequerimientos del marco de

referencia aplicable para lapresentación de lainformación financiera de laentidad.

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 8/9

NIA 545CASO PRACTICO

“COMERCIAL SUGAR” S.A.C. es una empresa

intermediaria en la compra venta de azúcar, lacual registra a su valor razonable (cotizacióninternacional) menos sus costos de venta.Sobre el particular, con fecha 15.12.2010 haadquirido 100 TM de este bien a un valor de S/.1,000 cada TM. En relación a esto, nos piden

que desarrollemos el tratamiento contable deesta adquisición.

Considerar que al 31.12.2010 el preciointernacional de este bien ha aumentado hastallegar a cotizarse en S/. 1,050 por TM.

Los azúcar(commodities) son bienes (principalmente materias primas)que se transan en los mercados internacionales, y cuyos valores varíande acuerdo a su cotización internacional.

7/16/2019 NIA 545

http://slidepdf.com/reader/full/nia-545-5634fa9213e2c 9/9

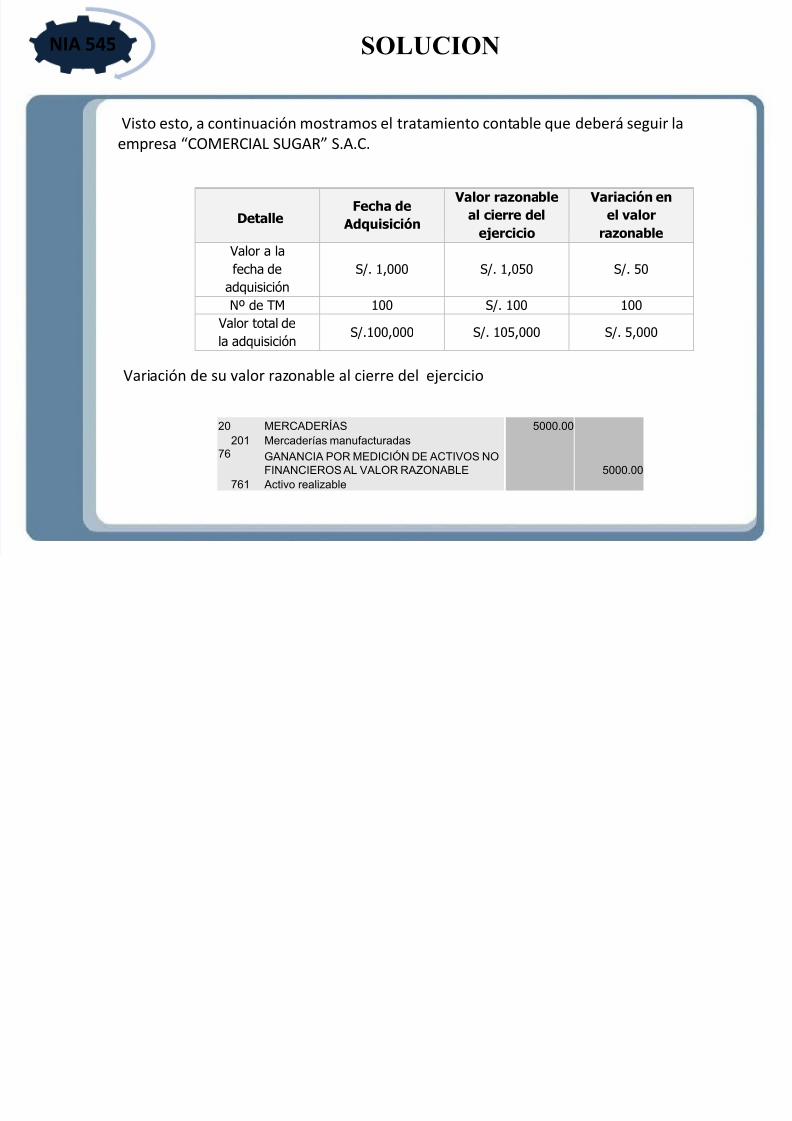

NIA 545 SOLUCION

Visto esto, a continuación mostramos el tratamiento contable que deberá seguir la

empresa “COMERCIAL SUGAR” S.A.C.

Detalle Fecha de

Adquisición

Valor razonable

al cierre del

ejercicio

Variación en

el valor

razonable

Valor a la

fecha de

adquisición

S/. 1,000 S/. 1,050 S/. 50

Nº de TM 100 S/. 100 100

Valor total de

la adquisición S/.100,000 S/. 105,000 S/. 5,000

Variación de su valor razonable al cierre del ejercicio

20 MERCADERÍAS 5000.00

201 Mercaderías manufacturadas

76 GANANCIA POR MEDICIÓN DE ACTIVOS NO

FINANCIEROS AL VALOR RAZONABLE 5000.00

761 Activo realizable